附录 99.2 2023 年第四季度财报电话会议 2024 年 2 月 22 日

投资者重要注意事项本演示文稿包含1995年《私人证券诉讼改革法》所指的有关Dominion Energy的某些 前瞻性陈述。除其他外,这些声明涉及对Dominion Energy业务和 运营的预期、估计和预测。在本演示中,我们使用了预测、相信、可能、估计、预期、打算、可能、计划、“展望”、“预测”、“应该”、“战略”、“目标”、 将 “、“潜力” 等词语以及类似的术语和短语来识别前瞻性陈述。此类前瞻性陈述,包括与营业收益(非公认会计准则)和股息相关的预测, 受到各种风险和不确定性的影响。正如我们在美国证券交易委员会文件中概述的那样,可能导致实际结果不同的因素包括但不限于:2022年11月公布的 业务审查提出的实施建议的直接和间接影响;异常天气状况及其对客户能源销售和能源商品价格的影响;极端天气事件和其他自然灾害;特殊外部事件,例如 COVID-19 导致的大流行 健康事件;联邦、州和地方立法和监管的发展; 更改为Dominion Energy收集的监管费率;计划建设或 扩建项目所需的监管批准的时间和获得情况,以及与此类监管批准相关的条件的遵守情况;无法在最初预期的时间范围内完成计划建设项目;可能影响 在当前拟议的时间表内或完全按照当前成本估算开发和建造弗吉尼亚海岸海上风电(CVOW)商业项目的能力的风险和不确定性向客户收回此类成本的能力; 联邦、州和地方环境法律法规的变化,包括与气候变化有关的法律法规的变化;环境战略和合规成本,包括与气候变化相关的成本; 监管机构在环境标准和补救活动诉讼风险方面的实施和执法做法的变化;运营、维护和施工成本的变化;Dominion Energy行业的额外竞争;对Dominion Energy的需求变化的服务;收购和剥离的批准和截止日期的收据;根据 资产组合审查,Dominion Energy收购、剥离、向合资企业转让资产以及资产报废的影响;东俄亥俄州天然气公司、北卡罗来纳州公共服务公司、Questar Gas Company和Wexpro公司及其拟议出售完成的预期时间和可能性合并的 子公司和相关实体(视情况而定),包括获得的能力必要的监管批准以及此类批准的条款和条件;完成CVOW商业项目50% 非控股权益的拟议出售的预期时间和可能性,包括获得必要监管部门批准的能力以及此类批准的条款和条件;诉讼事项或监管程序的不利结果;利率波动 ;现有经济对冲工具缓解货币汇率波动的有效性欧元的汇率和丹麦克朗涉及CVOW商业项目主要海上建筑和 设备部件的某些固定价格合同;评级机构要求或信用评级的变化及其对资本可用性和成本的影响;以及资本市场状况,包括信贷的可用性和 以合理条件获得融资的能力。其他风险因素不时详述于道明能源向美国证券交易委员会提交的10-Q表季度报告和最新的10-K表年度报告。本演示文稿中的 信息是从 2024 年 2 月 22 日起准备的。Dominion Energy没有义务更新任何前瞻性信息陈述以反映声明发表后的事态发展。本文档中 显示的预测或预测基于本文档中列出的假设,随时可能发生变化。本陈述不应构成卖出要约或收购证券要约的邀请。任何卖出要约或 征求购买证券的要约都将根据经修订的1933年《证券法》的要求提出。本演示文稿主要是为证券分析师和投资者准备的,希望它能作为 一份方便而有用的参考文件。随着我们继续努力满足证券分析师和投资者的需求,本文件的格式将来可能会发生变化。本文件不用于任何出售、向 出售要约或招揽任何购买证券的要约。本演示文稿包括某些未根据美国公认会计原则(GAAP)编制的财务指标。在提供与 每股营业收益(非公认会计准则)和FFO(非公认会计准则)相关的估计值时,该公司指出,此类非公认会计准则财务指标与已报告的每股净收益、报告净收益和 分别报告的经营活动提供的净现金以及在一年内到期的长期债务、短期债务和证券的GAAP等价物之间可能存在差异。未提供此类非公认会计准则指标与适用的公认会计准则指标的对账情况,因为 公司如果不进行不合理的努力,就无法肯定地估计或预测净收入、经营活动提供的净现金、长期债务、短期债务或一年内到期的证券的各个组成部分。请继续 定期查看 Dominion Energy 的网站 http://investors.dominionenergy.com/。2

Dominion Energy 商业评论最新情况:宣布同意出售CVOW交易中50% 的非控股权益,这与商业审查中先前概述的承诺和优先事项一致 ✓ 竞争过程吸引了高质量的兴趣,形成了引人注目的合作伙伴 ▪ Stonepeak 是全球最大的基础设施投资者之一,管理的资产超过610亿美元,对包括海上风电在内的大型复杂能源基础设施项目有着广泛的投资记录 ✓ 有吸引力的 交易结构 ▪Dominion Energy将保留对CVOW建设和运营的全面运营控制权,并预计将根据公认会计原则巩固合作伙伴关系;Stonepeak将拥有惯常的少数股权 ✓ 建立强有力的成本分担,包括对任何不可预见的项目成本增加提供有意义的保护 ▪ 按50/50比例的强制性资本出资 ▪ 代表50/50的成本分担,最高可达: ▪ ~ 15%,合近15亿美元,高于该项目当前的98亿美元预算(包括意外开支¹)▪ ~ 20%,合近20亿美元,高于该项目目前约94.5亿美元的应急前预算¹ ▪ 额外的 项目建设成本分摊额(如果有),介于113亿美元至137亿美元之间 ▪ Stonepeak可以选择通过逐步扩大对Dominion Energy项目所有权份额的稀释范围来分摊项目成本 ¹ 当前98亿美元的项目预算包括3.51亿美元的未用应急资金 9

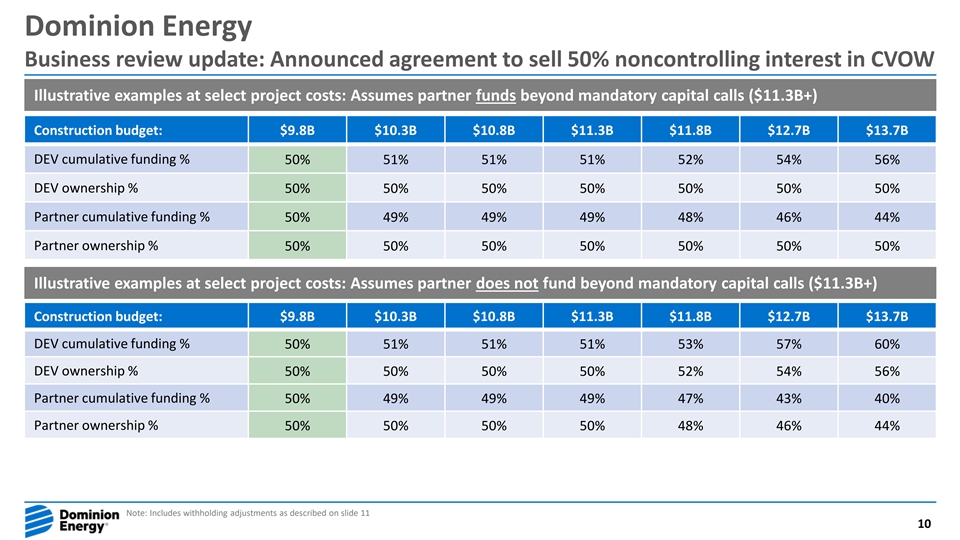

Dominion Energy Business 评论更新:宣布同意出售 CVOW 50% 非控股权益按特定项目成本计算的示例:假设合作伙伴资金不包括强制性资本征集(113亿美元以上)建设预算:98亿美元 103亿美元 108亿美元 118亿美元 127亿美元 137亿美元累计融资% 50% 51% 51% 52% 54% 54% 56% 54% 56% 开发者所有权% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 49% 49% 49% 46% 46% 44% 合作伙伴所有权% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50%除了 强制性募集资金(113亿美元以上)建设预算:98亿美元 103亿美元 108亿美元 118亿美元 127亿美元 137亿美元开发累计融资% 50% 51% 51% 51% 53% 57% 57% 60% 60% 50% 50% 52% 54% 56% 合作伙伴累积资金% 50% 49% 49% 47% 47% 43% 40%% 50% 50% 50% 50% 48% 46% 44% 注意:包括幻灯片 11 10 中所述的预扣税调整

Dominion Energy 商业评论最新情况:宣布同意以CVOW收购价出售50% 非控股权益最终施工成本:98亿美元103亿美元 ▪ 收盘时,Stonepeak将在收盘时(2024财年)向30亿美元30亿美元Dominion Energy的初始预扣款(1.45亿美元)支付现金支付(-) 初始预扣款(1.45亿美元)(1.45亿)(1.45亿)在收盘时(2024年)向开发署偿还了资本收益的50%,约29亿美元~29亿美元 A 迄今为止支出的减少1.45亿美元(+)50% 的资本呼吁(施工期间)19亿 22亿 27亿美元 ▪ 此后,Stonepeak 将C (+) 支付初始预扣税(按货到付款计算)² 1亿7500万美元按比例向开发部募集资金提供总收益(通过COD收盘)约49亿美元~51亿美元~55亿美元/最终施工的50% 成本0.99x 0.99x 0.97x协议¹ 预计交易将在2024年底前完成:交易需要C ▪ At 商业运营、弗吉尼亚州SCC和NCUC的批准以及BOEM Stonepeak的某些同意将向Dominion Energy支付最终款项和 其他监管机构,金额将取决于CVOW 的最终施工成本 ¹ 参见附录幻灯片 23 11 ² 根据交易协议的条款 ,付款介于 98 亿美元 — 103 亿美元和 103 亿美元 — 113 亿美元之间

Dominion Energy 商业评论更新:宣布的出售CVOW交易50% 非控股权益的协议实现了关键目标 ✓ 有吸引力、资本充足和高质量的合作伙伴 ✓ 稳健的成本分担可以降低风险,为任何不可预见的成本增加提供有意义的保护 ✓ 通过高度信用积极的合作伙伴关系改善定量和定性的商业风险状况 ▪ 改善信贷状况,降低项目集中度风险,降低施工期间的融资需求 ▪ 预计将改善公司的状况2024E 合并 FFO 占债务的 1.0% ¹ ▪ 100% 的初始收益(约30亿美元)将用于减少母公司层面的债务 ▪ 在签署 之前审查了与信用评级机构的交易 ▪ 我们预计该交易将被视为信用正值 ¹ 根据华尔街目前对2024年合并FFO的共识估计。CVOW 估计 2024 年 FFO 为 1.55 亿美元(100% 所有权)12

Dominion Energy 商业评论最新情况:宣布同意按说明性项目成本水平出售 CVOW Pro 的 50% 非控股权比例成本和风险分担施工监管 CVOW 伙伴关系 DEV 为合作伙伴所有权提供预算回收所有权资金¹ 资本追回 资本看涨 CVOW 伙伴关系高达约 98 亿美元 100% 50% 50% 98B — $10.3B B 100% 强制性 50% 50% 50% 50% $103B — $113B 50% 50% 50% $113B — $118B 0% 0% 非强制性 67% 50% 33% 50% 50%$118B — $127B 0% 非强制性 75% 50% 50% $127B — $137B 0% 0% 非强制性 83% 50% 17% 50% 50% 50% 代表仅适用于该级别资本的资本融资百分比;不代表累计 融资水平注意:所有权列中的所有权百分比不包括DEV2022年向SCC提交的和解协议中的净初始预扣款 23 ¹ 现有费用分摊门槛考虑 履约保证;由 SCC 于 2022 年 12 月批准