| 预先批准的定额供款计划—06/30/2020基本计划文件17 © 2020 FMR LLC 保留所有权利。 预先批准 明确的分摊费用 第17号FMR LLC及其附属公司不提供税务或法律建议。本文或任何附件中的任何内容都不应被 解释或依赖为税务或法律意见。 IRS通告230披露:在本文件(包括附件)提及或提及任何税务 事项的范围内,本文件不打算或书面使用,也不能被收件人或任何其他人用于(1) 避免根据《国内税收法》进行处罚或(2)向另一方推广、营销或推荐本文中提到的事项。请咨询独立税务顾问,以获得您的具体情况的建议。 |

| 预先批准的定额供款计划—06/30/2020基本计划文件17 © 2020 FMR LLC 保留所有权利。 i 预先批准 定义的贡献清单 序言。1第1条.接纳协议................................................................................................................... 1第2条.定义. ................................................................................................................................................. 12.01.定义. ....................................................................................................................................................... 12.02.条款的解释及解释......................................................................................... 11 2.03.特别离职日期。............................................................................................................................. 11第3条.的服务. ....................................................................................................................................................... 11 3.01.资格服务的证明......................................................................................................... 11 3.02.在雇用结束后,再将合格服务的资历重新记作。........................... 12 3.03.授权服务的信用....................................................................................................................... 123.04.在注册服务中断后,将注册服务应用于参与者的活动 。............................................................................................................................................................ 12 3.05.与Predecessor雇主一起服务。...................................................................................................... 12 3.06.服务信用的变更。..................................................................................................................... 12第4条.参与的......................................................................................................................................... 12 4.01.参加日期。................................................................................................................................. 12 4.02.从有保障的就业转移。................................................................................................ 13 4.03.转移到有保障的就业。....................................................................................................13 4.04重新受雇后恢复参与...................................................... 13第5条。捐款. ....................................................................................................................................... 13 5.01. 受限制的贡献。................................................................................................... 13 5.02.就从事供款而作出的补偿............................................... 135.03.捐款。............................................................................................................................ 13 5.04.雇员供款.............................................................................................................................. 15.05.雇员无须缴纳可扣减的供款。............................................................................................... 15 5.06. ROLLLOVER捐款........................................................................................................................ 16 5.07.非选举雇主捐款。............................................................................... 175.08.匹配雇主供款...............................................................................17 5.09.合格匹配雇主CONTRIBUTIONS......................................................................................18 5.10.非选择性雇主CONTRIBUTIONS....................................................................................................18 5.11.CONTRIBUTIONS.............................................................................................................19 5.12.的既得利益。制作CONTRIBUTIONS................................................................................................................19 5.13的时间到了。雇主的独家福利和回报CONTRIBUTIONS..............................................................20 5.14。冻结的计划。........................................................................................................................20.第六条对捐款的限制。....................................................................................................20 6.01。特殊定义。..............................................................................................................................20 6.02。守则第402(G)条对延期缴费的限制。......................................................................26 6.03。递延缴款的额外限额(“ADP”测试)。............................................................26 6.04。“超额捐款”的分配和分配。................................................................27 6.05.减少延期缴费或员工缴费,以满足代码要求。28 6.06.雇主供款与雇员供款相配的限额(“机场核心计划”测试)。......28 6.07。“超额缴款”的分配、分配和没收。.29 |

| 预先批准的定额供款计划—06/30/2020基本计划文件17 © 2020 FMR LLC 保留所有权利。 ii 6.08。可供款的收入或亏损......................................................................... 29 6.09.认为"ADP"测试的满意度。.......................................................................................................30 6.10.“ACP”测试与雇主供款相匹配的认定满意度...... 31 6.11.改变测试方法.................................................................................................................. 32 6.12.第415章限制.................................................................................................................... 33第7条。参与者帐目......................................................................................................... 34 7.01个人帐目............................................................................................................................ 34 7.02.帐目估值............................................................................................................................ 35第8条。捐款的投资。..................................................................................................... 35 8.01.投资方式。................................................................................................................................ 35 8.02.投资决策。.................................................................................................................................. 35 8.03.参与者给受托人的指示。......................................................................................................... 36 8.04.人寿保险...................................................................................................................................... 36第9条。参与者贷款。............................................................................................................................... 36 9.01.特别定义。........................................................................................................................................36 9.02.参与者贷款。........................................................................................................................................ 36 9.03.独立贷款程序.................................................................................................................... 36 9.04.贷款可用性。................................................................................................................................. 37 9.05.贷款额的限制。...................................................................................................................... 37 9.06.利率................................................................................................................................................ 37 9.07.水平提升。 .................................................................................................................................... 379.08.安全.......................................................................................................................................................... 37 9.09.偿还贷款................................................................................................................................. 37 9.10. default. ........................................................................................................................................................... 379.11.参与者有超额贷款余额时的贷款效力。............................... 38 9.12.根据守则第72(P)条作出的推定................................................................................ 38 9.13.在未偿还贷款的情况下,按分配而厘定既得权益........ 38第10条.使用中图纸。................................................................................................................. 38 10.01.使用中图纸的可用性。 .............................................................................................. 38 10.02.雇员供款的拨款................................................................................39 10.03供款的临时拨款..................................................................................... 39 10.04年龄59岁半图纸。.............................................................................................................................. 39 10.05.硬船工程图纸................................................................................................................ 39 10.06其他在职人员提款规则。............................................................................................ 40 10.07.对在职人员图纸的限制。............................................................................................. 40 10.08.确认的预订须知。 ............................................................................40 10.09。62岁时发放购房款福利。...............................................................................41第11条.获得利益的权利..................................................................................................41 11.01.正常或早期RETIREMENT....................................................................................................................41 11.02。Late RETIREMENT............................................................................................................................................41 11.03。残障RETIREMENT..................................................................................................................................41 11.04.死亡。........................................................................................................................41 11.05.其他终止雇佣关系的。........................................................................................................42 11.06.申请DISTRIBUTION.....................................................................................................................42 11.07.部分DISTRIBUTION................................................42 11.08之后的归属时间表的应用。FORFEITURES.......................................................................................................................42 11.09.没收的适用范围。.......................................................................................................................42 11.10.恢复没收。.................................................................................................................43 |

| 预先批准的定额供款计划—06/30/2020基本计划文件17 © 2020 FMR LLC 保留所有权利。 iii 11.11。调整投资经验。................................................................................................ 43第12条。注意事项................................................................................................................................. 43 12.01.对申请的限制。.................................................................................................................. 43 12.02.退休或离职后的分配时间。....................... 44 12.03.参与者同意分发。..................................................................................................... 44 12.04.要求开始向与会者分发。..............................................................44 12.05要求开始分发给受益人................................................. 45 12.06.参与者及受益人的资料。................................................................................ 46第13条。分配的形式。........................................................................................................................ 46 13.01.利润分享制度下的正常分配形式...................................................... 46 13.02.现金从小额帐户。................................................................................................................. 46 13.03.最低警告。............................................................................................................................... 46 13.04.直接滚转.......................................................................................................................................... 49 13.05.关于分发时间和形式的通知。.......................................................................... 13.06.分配方法的确定。........................................................................................... 50 13.07.通知受托人。........................................................................................................................................ 50第14条.取代年金分配规定。................................................................. 51 14.01.特别定义。...................................................................................................................................... 5114.02.适用性。.................................................................................................................................................51 14.03.年金付款表格................................................................................................................ 5114.04. "确认的共同和遗属年金"和"确认的提前退休遗属年金"的要求。.............................................................................................................................. 52 14.05.放弃"合并和遗属年金"和/或"优先退休 遗属年金"权利。......................................................................................................................... 52 14.06. 配偶同意放弃。...................................................................................................................... 53 14.07.关于“经批准的联合及遗属年金”的公告...................................................... 53 14.08.关于“已确认的退休遗属年金”的通知。................................................. 53 14.09.前男友...........................................................................................................................................53第15条.顶部—沉重的条款。........................................................................................................................ 53 15.01.定义. ..................................................................................................................................................... 53 15.02.应用程序. .................................................................................................................................................... 55 15.03.最低捐款。............................................................................................................................... 55 15.04.所需最低分担额的厘定......................................................................56 15.05.加速归属。..................................................................................................................................56 15.06。排除集体谈判的EMPLOYEES..............................................................................56第16条。修正和终止。......................................................................................................56 16.01。雇主做出的不影响预先批准的STATUS......................................56 16.02的修改。雇主采用预先批准的计划中未包括的条款的修订, 通过计划取代条款ADDENDUM.........................................................................57 16.03。由预先批准的图则PROVIDER..................................................................................57 16.04修订。影响既得利益和/或应计BENEFITS.................................................57的修正案16.05。由预先批准的计划提供商进行的追溯修订。...................................................57 16.06。CONTRIBUTIONS...........................................................................57 16.07的终止和终止。PLAN...........................................................................................58 16.08终止后的分发。计划的合并或合并;计划资产的转移。..........................................................58第17条修改和延续先前的计划;将资金从其他合格计划转移到或 。.................................................................................................................................58 |

| 预先批准的定义贡献计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 iv 17.01。修订和延续之前的PLAN.........................................................................................58 17.02。从现有PLAN...............................................................................................59转移资金17.03。从信托公司转移资产。................................................................................................................60第18条.杂项.............................................................................................................................61 18.01.通信至PARTICIPANTS................................................................................................................61 18.02.权利的限制。.........................................................................................................................61 18.03。BENEFITS.......................................................................................................................61 18.04.合格国内关系订单PROCEDURES.............................................................................61 18.05。适用于多个雇主的计划条款PLANS........................................................62 18.06。退伍军人再就业权利。..............................................................................................................62 18.07.付款便利。.........................................................................................................................62 18.08。雇主和/或管理人与受托人之间的信息。............................................62 18.09.未能符合守则规定的后果。............................................................................................62 18.10.指示、通知和DISCLOSURE.........................................................................................................62 18.11.管理法律。.............................................................................................................................................63 18.12。受托人履行职责。.........................................................................................................63第19条.计划管理.........................................................................................................................63 19.01。管理人的权力和责任。............................................................................63 19.02。一视同仁地行使权力。..........................................................................................63 19.03。索赔和审查程序。................................................................................................................63 19.04。已命名的FIDUCIARY............................................................................................................................................64 19.05。行政费用。..........................................................................................................................64增编RE:2018年两党预算法案,和代码第401(K)节和第401(M)节 2019年最终艰苦条件REGULATIONS..........................................................................................................................65富达基本计划文件第17号RE修正案:冠状病毒艾滋病,如释重负,和 经济安全ACT.................................................................................................................67. |

| 预先批准的确定出资计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 1序言。 本预先批准的计划由两部分组成:(1)收养协议,该协议是通过引用并入本基本计划文件的单独文件;以及(2)本基本计划文件。预先核准的计划的每个部分都包含 对计划的运作不可或缺的实质性规定。收养协议是采用雇主选择适用于其计划的任选条款的手段。基本计划文件描述了收养协议中选定的 标准条款。预先批准的计划旨在符合规范 第401(A)节的要求。根据收养雇主完成的收养协议,预先批准的计划可以 用于实施利润分享计划,无论是否有现金或延期安排,符合准则 第401(K)节的资格。如果雇主通过收养协议附录选择其可用的条款,则该附录将包括在计划的收养协议中,并且该附录中的条款将以该附录中描述的方式对收养协议中的条款进行补充或更改。 计划中的条款取代收养协议的条款附录(如果存在),取代收养协议中出现的任何相互冲突的条款,基本计划文件或按其中所述方式的任何附录。 第一条。收养协议。第二条。定义。 2.01。定义。 本文中使用的术语具有下列含义,除非上下文明确要求不同的含义: (A)“帐户”是指为记录代表参与者所作的任何贡献以及由此产生的任何收入、费用、收益或损失而设立的帐户。管理员应在参与者的账户内建立并维护必要的子帐户,以准确描述参与者在本计划下的利益。 (B)“积极参与者”是指任何符合第4条的要求参与计划并有权获得计划拨款的员工。 (C)“管理员”是指采用本计划的雇主,如《收养协议》第1.02(A)节所列,或雇主在《收养协议》第1.01(C)节中指定的其他个人或实体。《收养协议》是指第一条,根据该条款,雇主制定和通过或修改计划,并指定雇主选择的任选条款。收养协议的规定应是本计划不可分割的一部分。 (E)“年金开始日期”是指第一个期间的第一天,以年金或本计划允许的任何其他形式支付。 (F)“基本计划文件”是指本富达预先批准的计划文件,符合作为基本计划文件第17号的内部税务局的资格。 (G)“受益人”是指根据第11.04或14.04条有权在参与者死亡时根据计划获得福利的个人或个人(包括信托)。 (H)“归属服务中断”是指,除非在收养协议中另有规定,否则从员工离职之日或其任何周年日开始的连续12个月的期间内,员工不计入一小时的服务时间。尽管如上所述,以下特殊规则适用于确定休假员工是否中断了归属服务: (1)如果个人在离职一周年时因产假/陪产假而缺勤,则从该员工离职之日起连续12个月的期间不构成归属服务中断。就本段而言,“产假/陪产假”指(一)因个人怀孕而休假,(二)因生育而休假。 |

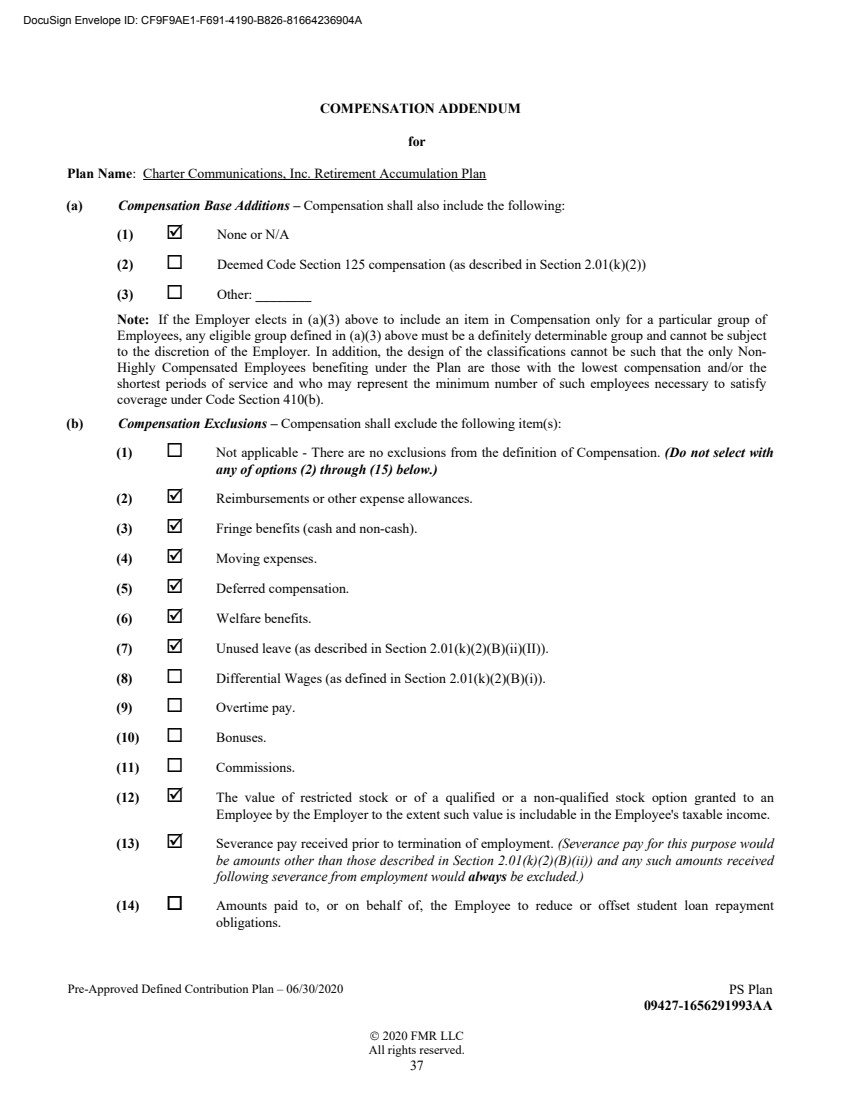

| 预先批准的定义缴费计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 个人的2个孩子,(Iii)由于个人领养该孩子而将孩子安置在个人处,或(Iv)为了照顾出生或安置后开始的一段时间内的孩子。 (2)如果个人因FMLA假期而缺勤,并在此类FMLA假期后重返雇主或相关雇主的工作岗位,他不应因此类FMLA休假而中断服务授予。就本款而言,“家庭和医疗休假法”是指根据1993年《家庭和医疗休假法》批准的休假。 (I)“补缴缴费”是指雇主根据第5.03(A)节的规定向计划缴纳的任何递延缴费。经不时修订。 (K)“补偿”是指以下第(1)项所述的基本补偿,由雇主(在雇主的贸易或业务过程中)支付或提供给符合资格的雇员,以作为合格雇员提供给雇主的服务,其调整情况见下文(2)。 (1)基本补偿。雇主应在第1.05(A)节 中选择以下一项作为基本薪酬: (A)W-2定义应包括代码第3401(A)节(用于在源头扣缴所得税)中定义的工资,加上如果不是根据代码第125(A)、132(F)(4)、402(E)(3)、402(H)(1)(B)、402(K)节进行选择则应包括在工资中的金额。或457(B)及向合资格雇员支付的所有其他补偿款项,雇主须根据《守则》第6041(D)、6051(A)(3)及 6052节向该合资格雇员提供书面声明。薪酬的确定必须不考虑代码第3401(A)节的任何规则 该规则根据工作的性质或地点或所提供的服务来限制工资中包含的薪酬(例如代码第3401(A)(2)节中关于农业劳动的例外)。 (B)代码第3401(A)节的工资定义应包括代码第3401(A)节所指的工资,以在源头扣缴所得税,但在确定工资时不考虑限制工资中包括的薪酬的任何规则根据就业或提供服务的性质或地点(例如代码第3401(A)(2)节中农业劳动力的例外情况)加上如果不是代码第125(A)节下的选举 则应包括在工资中的金额,132(F)(4)、402(E)(3)、402(H)(1)(B)、402(K)或457(B)。(C)法典第415节的定义应包括工资、薪金、专业服务的费用和收到的其他金额(无论是否以现金支付) 在受雇于雇主的过程中实际提供的个人服务的费用 如果不是根据守则第125、132(F)(4)、402(E)(3)、402(H)(1)(B)、403(B)或457(B)条的规定,这些金额可包括在总收入中(或本应包括在总收入中),包括,但不限于: 支付给销售人员的佣金、按利润百分比计算的服务报酬、保险费、小费、奖金、附带福利和报销的佣金,或非负责任计划(如《所得税条例》第1.62-2(C)节所述)的其他费用津贴,但不包括以下各项: (I)雇主缴费(不包括守则第402(E)(3)、408(K)(6)、408(P)(2)(A)(I)节所述的任选缴费)、或457(B))到递延补偿计划(包括规范第408(K)节描述的简化员工退休金或规范第408(P)节描述的简单退休账户,无论是否符合条件),只要此类供款不包括在雇员作出贡献的纳税年度的总收入中,以及来自递延补偿计划的任何分配(无论分配时是否包括在总收入中)(无论是否符合条件),如果雇主在《收养协议附录》中作出这样的选择,则在本年度内, |

| 预先批准的定义缴费计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 3根据不合格、无资金支持的递延补偿计划雇用员工,但范围应包括在毛收入中; (2)因行使非法定股票期权(即《财政部条例》1.421-1(B)节规定的法定股票期权以外的期权),或员工持有的限制性股票(或财产)变为可自由转让或不再面临重大没收风险而实现的金额; (3)通过出售、交换或以其他方式处置根据法定股票期权获得的股票而实现的金额; (四)享受特别税收优惠的其他金额,如团体定期人寿保险的保费(但仅限于保费不包括在雇员的总收入中,且不是《守则》第125条所述的减薪金额); (五)与(I) 至(Iv)所列任何项目类似的其他薪酬项目。 (2)调整。自雇人士将获得下文(A)中所述的补偿。 除非雇主在第1.05(B)节中选择明确排除,否则 (B)中所述的金额应包括在补偿中。此外,补偿不包括雇主在收养协议第1.05(B)或(C)节(视情况而定)中选择的任何金额和任何遣散费 (就本款2.01(J)而言,“遣散费”是指遣散费 离职后支付的金额,但下文(B)所述的任何此类金额除外)。视为代码第125条补偿(雇主计划下的金额不能以现金形式提供给参与者,而不是团体健康保险,因为参与者无法证明他有其他健康保险) 只有在雇主在收养协议的补偿附录中选择这样做的情况下,才应将其包括在补偿定义中。尽管如此,对于任何个体户 个人来说,补偿是指劳动所得;但是,如果雇主选择 将特定项目排除在补偿之外,则此类劳动所得应以类似的 方式进行调整,以便根据守则第414节(S)发布的规定,其等同于非自雇个人参与者的 补偿。“赚取的收入”是指 自雇个人从本计划所涉行业或企业获得的净收入,该个人的个人服务是提供收入的重要因素,不包括未包括在总收入中的任何项目和分配给此类项目的扣除,但净收入应根据守则第164(F)条允许的扣除确定,但在适用于雇主的范围内。净收益应从雇主对任何合格计划的缴费中扣除,但根据《守则》第404节允许雇主扣除此类缴费。 (B)可包括的金额。除非雇主在《收养协议》第1.05(B)或 (C)节中另有选择,否则补偿包括以下内容: (I)以下定义的差别工资;以及 (Ii)下列任何付款,只要付款是在以下定义的离职后 期限内支付的: (I)对合格 雇员正常工作时间内的服务支付的定期补偿,或对 合格雇员正常工作时间以外的服务的补偿(如加班或轮班 差别)、佣金、奖金或其他类似付款,条件是如果符合资格的雇员继续受雇于雇主,则此类 付款应在离职前支付; |

| 预先批准的界定缴费计划--2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 4(Ii)支付“未使用假期”(即未使用的应计真正病假、假期或其他假期,但前提是如果继续雇用,符合条件的雇员将能够使用这些假期);以及 (Iii)参与者根据不合格、无资金的 延期补偿计划收到的付款,但只有在参与者没有中断工作的情况下,才会同时向参与者支付付款 ,并且只有在参与者的总收入中包括付款的范围内才能支付。 以下术语具有以下含义: (C)当(I)员工不再是雇主的员工(适用代码第414节中的汇总规则)时,符合条件的员工具有“遣散费”(适用代码第414节中的汇总规则) 维护计划和(Ii)与更换工作相关,个人的新雇主不会为个人维护此类计划。确定一名符合资格的雇员是否停止为维持计划的雇主的雇员,是基于所有有关的事实和情况。 (D)“差别工资”是指雇主支付给雇员的报酬,该雇员的兵役符合《守则》第3401(H)(2)节中关于差别工资的定义。 (E)“遣散期”是指从符合资格的雇员被遣散开始至以下较后一段期间为止的期间。(I)截止日期后两个半月或(Ii)包括符合资格的雇员离职之日的限制年度结束之日。补偿一般应基于符合条件的员工在计划年度内实际支付或获得的金额,或者,就第5条而言,如果雇主在《收养协议》第1.05(C)节中如此选择,则在符合条件的员工是积极参与者的计划年度的 期间。如果补偿是在某一日期实际支付的,或者如果不是根据《守则》第(Br)125、132(F)(4)、401(K)、403(B)、408(K)、408(P)(2)(A)(I)或457(B)节的选举,补偿本应在该日期支付,则视为在该日期支付。如果计划年度和限制年度基于相同的12个月期间,薪酬可以包括在 计划年度内赚取的但没有支付的金额,这完全是因为支付期和支付日期的时间安排,前提是: (A)此类金额在下一个计划年度的前几周支付; (B)此类金额以统一和一致的基础计入所有类似的 参与者;以及 (C)此类金额不包括在一个以上的计划年度中。 (4)短计划年度。如果新计划的初始计划年度少于12个月, 从《收养协议》第1.01(G)(1)节所列生效日期起计算至该初始计划年度结束为止,则该初始计划年度的补偿应从该生效日期起至初始计划年度结束时确定。尽管有上述规定,但如果在收养协议第1.05节中选择,则为了根据收养协议第1.12节分配非选择性雇主缴费(401(K)安全港非选择性雇主缴费除外),初始计划年度的薪酬应使用截至计划年度最后一天的12- 个月期间确定。 (5)年度补偿限额(代码第401(A)(17)节限额)。在任何12个月的确定期间,计入本计划所提供福利的每名积极参与者在任何12个月的确定期间内的年度补偿不得超过准则第401(A)(17)节规定的年度补偿限额,在确定期间的第一天生效(例如,从 2018年开始的确定期间为275,000美元)。“确定期间”是指计划年度或其他连续12个月的期间,在该期间内,为本计划的目的而以其他方式确定补偿(例如,限制年)。 |

| 预先批准的确定缴费计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 5根据代码第401(A)(17)(B)节的规定,秘书应调整代码第401(A)(17)节规定的年度补偿限额,以反映生活成本的 增加;但是,任何日历年度的1月1日起生效的 美元增长,在该日历年度开始的确定期间有效。如果计划确定的确定期限少于12个日历月(“短确定期限”),则该“短确定期限”的赔偿限额等于“短确定期限”开始的日历年的赔偿限额乘以“短确定期限”中的月数(将一个月的任何部分计为一个完整的月)除以12所得的比率;但是,如果由于雇主在《收养协议》第1.05(C)节中选择 只根据个人是积极参与者的计划年度期间支付的补偿来确定缴费,因此这种按比例分摊不适用。 与其要求积极参与者在其 补偿达到守则第401(A)(17)节规定的年度补偿限额后停止在计划年度内递延供款,活跃的 参与者可以进行延期缴费,直到他在计划年度的延期缴费总额等于:(I)该活跃参与者在该计划年度直至年度赔偿限额的补偿乘以(Ii)收养协议第1.07(A)(1)(A)节或第5.03(A)节(视具体情况而定)规定的延期缴费限额的乘积。此外,与要求积极参与者在达到年度薪酬上限后停止进行员工缴费不同,积极参与者可以做出 员工缴费,直到其在计划年度的员工缴费总额等于(I) 该积极参与者在该计划年度的薪酬乘以 乘以(Ii)收养协议第1.08(A)节或第6.05节中规定的缴费上限。适用。 (L)“缴款期”是指相匹配的雇主和非选择性雇主进行缴费和计算的期间。《收养协议》第1.11小节所述的与雇主缴费相匹配的缴费期限为雇主在《收养协议》第1.11(D)节中规定的缴费期限。 非选择性雇主缴费的缴费期限为计划年度,除非雇主 在收养协议第1.12(C)节中指定了不同的缴费期限。 (M)“延期缴费”是指雇主根据第5.03节的规定向本计划作出的任何缴费。 (N)“提前退休年龄”是指收养协议第1.14(B)节规定的提前退休年龄(如果有)。 (O)“生效日期”是指雇主在第1.01(G)(1)节中指定的生效日期。雇主可根据《收养协议》的《特别生效日期附录》第(A)节的规定,选择与指定的计划条款相关的特别生效日期。如果另一个计划被合并到 并成为计划的一部分,合并的生效日期应反映在 收养协议的计划合并附录中。本计划中给出的任何生效日期应被解释为之前的 条款或合并计划一直存在到该生效日期前最后一天的最后一分钟,而新的 条款或合并在声明的生效日期的第一分钟生效。 (P)“资格计算期”是指从 员工就业开始日期及其每个周年日开始的每一个连续12个月的期间。 (Q)“资格服务”是指考虑到以下因素的员工服务根据领养协议第1.04(B)节的要求,确定其是否有资格参加本计划。资格 服务应根据第3条计入。 (R)“合格员工”是指雇主的任何员工,属于有资格参加本计划的员工类别。雇主必须在《收养协议》的第1.04(D)节中明确说明没有资格参加该计划的任何雇员或雇员类别。无论第1.04(D)节的规定如何,下列员工自动被排除在参加本计划的资格之外: |

| 预先批准的定义缴费计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 6(1)任何签署了合同、协议书或其他文件的个人, 承认其作为独立承包人的身份而无权享受该计划下的福利的任何个人,或未被雇主以其他方式归类为普通法雇员的任何 个人,即使该独立承包人或其他个人后来被确定为 普通法雇员;和 (2)属于波多黎各居民的任何雇员。 如果雇主在收养协议第1.04(D)(2)(A)节中选择将有谈判能力的集体雇员排除在合格类别之外,则该排除适用于雇员代表与一个或多个雇主之间的集体谈判协议所涵盖的任何雇员单位所包括的雇主雇员,除非集体谈判协议要求将雇员纳入计划。 “雇员代表”一词不包括成员超过一半是雇主的所有者、管理人员或高管的任何组织。 如果雇主没有在领养协议第1.04(D)(2)(C)节中选择将租用的 雇员排除在合格类别之外,租赁组织提供的可归因于为雇主提供的服务的缴费或福利应视为雇主提供的,本计划下的福利不得重复。 尽管本计划有任何相反的规定,但雇主选择将作为全职寿险销售人员的法定雇员 排除在《收养协议》第1.04(D)(2)(E)节中的合格类别之外。该等法定雇员为合资格雇员。 (S)“雇员”是指雇主或有关雇主的任何普通法雇员(或守则第7701(A)(20)节所述的全职人寿保险销售人员的法定雇员)、任何自雇个人及任何租赁雇员。尽管如此,如果租赁员工不超过雇主非高薪劳动力的20%(考虑到所有相关雇主),且租赁员工由租赁组织维持的现金购买养老金计划覆盖,并且提供(1)非综合雇主 至少10%的薪酬缴费率,如代码第415(C)(3)、(2)全额 和立即归属所定义,则租赁员工不应被视为员工。和(3)租赁组织的每个雇员立即参与。 (T)“雇员缴费”是指积极参与计划的任何税后缴费。 (U)“雇主”是指《收养协议》第1.02(A)节所述的雇主和《参与《收养协议》附录》中指定的任何相关雇主。如果雇主已在《收养协议》参与雇主附录的第(C)节中选择 “雇主”一词包括所有相关雇主,则因资产或股票收购、合并或其他类似交易而成为相关雇主的雇主,在交易日期后第二个计划年度的第一天之前的 期间内,不得被包括在“雇主”一词中,除非 雇主已在该日期之前在其中指定接受该相关雇主为参与雇主。 尽管有上述规定,就授权本计划下的任何特定行动而言,术语“雇主” 仅指第1.02(A)款中所列的雇主。 如果收养协议中所列的组织或其他实体是独资企业或专业公司,且该独资企业的独资所有人或专业公司的唯一股东 去世,则该独资业主或股东的法定代表人应被视为雇主,直至 通过处置该独资所有人或唯一股东的财产或其他方式,任何组织或其他实体继承独资企业的独资业主或专业公司的唯一股东的利益。独资企业主或股东的法定代表人应为: (1)该独资企业主或股东在其去世前根据可依法强制执行的授权书指定的法定代表人,或(2)该独资企业主或股东财产的遗嘱执行人或管理人。 如果通过收养协议第1.02(B)节指定的参与雇主与该雇主(下称“非相关雇主”)没有 关系,则“雇主”一词包括该无关的 雇主,适用第18.05节的规定。 |

| 预先批准的定义缴费计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 7(V)“就业开始日期”是指员工首次提供一小时服务的日期。 (W)“入职日期”是指雇主在收养协议第1.04(E)节中指定的日期(S),自该日期起,符合适用资格要求的合格员工开始 参加计划。雇主可以指定不同的参加日期,以获得参加计划的资格,目的是(1)进行延期缴费和(2)获得匹配和/或非选择性雇主缴费的分配。 (X)“雇员退休收入保障法”是指1974年《雇员退休收入保障法》, (Y)“401(K)相匹配的雇主缴费”是指雇主根据第1.11(A)(3)节或相匹配的雇主缴费附录第5.08节和第6.09节向本计划作出的任何相匹配的雇主缴款,旨在满足守则第401(K)(12)(B)或401(K)(13)(D)(I)(I)节的要求。401(K)安全港匹配雇主 根据适用法规,缴费受与符合条件的匹配雇主缴款相同的分配限制,只有在满足第6.10节的要求的情况下才能满足“ACP”测试。 (Z)“401(K)安全港非选择性雇主缴款”是指雇主根据第1.12(A)(3)节或收养协议第5.10节和第6.09节的非选择性雇主缴款附录向本计划作出的任何非选择性雇主缴款。这旨在 满足规范第401(K)(12)(C)或401(K)(13)(D)(I)(Ii)节的要求。401(K)安全港非选择性 根据适用法规,雇主缴款与合格的非选择性雇主缴款受到相同的分配限制,只有在满足第 6.10节的要求时,才能满足“ACP”测试。 (Aa)“基金份额”是指份额、单位、或其他可允许投资的所有权证据。 (Bb)“高薪雇员”是指高薪在职雇员和高薪前雇员。 高薪在职雇员包括在“确定年”内为雇主服务,并且(1)在“确定年”或“回顾年”期间的任何时候是 5%所有者或(2)从雇主那里获得“415补偿”(定义见第6.01(M)节)的任何雇员。Br}超过根据代码第415(D)节调整的代码第414(Q)(1)(B)(I)节中规定的美元金额的“回顾年份”(例如,2018年开始的“确定年”和2017年开始的“回顾年”为12万美元),并且,如果雇主在收养协议第1.06(D)(1)节中选择,则是该年最高工资组的成员。 为此,“确定年”应为计划年。“回顾年”应为紧接“确定年”之前的12个月期间,除非雇主已在“收养协议”第1.06(C)(1)节中选择将“回顾年”定为前一个计划年度内开始的日历年。 高薪前雇员包括在“确定年”之前离职(或被视为已离职)、在“确定年”内未为雇主服务的任何雇员。并且在员工55岁生日或之后终止的离职年度或之后的任何 “确定年”是高薪在职员工,这是根据确定该离职年或“确定年”高薪员工的现行规则确定的。 确定谁是高薪员工,包括确定高薪员工的人数和身份,应根据守则第414(Q)节和在此基础上发布的 财政部条例进行。 就本第2.01(Bb)款而言,如果新计划的初始计划年度不到12个月,从《收养协议》第1.01(G)(1)节所列生效日期开始计算,至该初始计划年度的 结束为止,应在截至该计划年度最后一天的12个月期间内确定该初始计划年度的补偿。 |

| 预先批准的定义缴费计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 8(Cc)对任何个人而言,“服务小时”是指: (1)个人因履行雇主或相关雇主的职责而直接或间接获得或有权获得报酬的每个小时,每个小时将在履行职责的合格计算期内计入个人的贷方; (2)雇主或相关雇主直接或间接支付或有权获得付款的每个小时(包括雇主缴纳或支付保费的信托基金或保险公司支付或应付的付款),原因是由于休假、节假日、疾病、丧失工作能力、残疾、下岗、陪审团职责、军事职责或缺勤, 未履行职责的时间(无论雇佣关系是否终止),在该时间段的资格计算期间, 应计入个人的每一小时,但须遵守以下规则: (A)根据本款第(2)款,不超过501小时的服务时间应计入个人连续不履行职责的任何一段期间,除非 个人因服兵役而不履行职责,个人的就业权利受法律保护,并且在其就业权利受联邦法律保护期间,个人重返雇主或相关雇主的工作; (B)服务时数不应计入第(2)款下的付款,该付款是由个人单独偿还与医疗有关的费用,或根据仅为遵守适用的工人补偿、失业补偿或伤残保险法律而维持的计划支付或到期支付的;以及 (C)如果个人不履行职责的期间落在两个或多个 资格计算期间内,并且因该期间支付的款项不是以时间单位计算的,则在不超过前两个资格计算期间的服务时数 之间,应在对处境相似的个人一贯适用的任何 合理基础上进行分配; (3)第(1)款或第(2)款下未计算的每一小时,如果个人的就业权利受联邦法律保护,且个人在其就业权利受到保护期间返回雇主或相关雇主工作,则他本应在因军事任务缺勤期间为雇主或相关雇主工作的每一小时,在他本应计划工作的合格计算期内计入个人的每一小时;和 (4)未根据第(1)、(2)或(3)款计算的每小时,不论损害赔偿如何减轻,雇主或相关雇主已判给或同意支付欠薪的,应在奖励或协议所涉及的资格计算期内计入个人的贷方,而不是奖励、协议、或 付款。 根据第3.05节的规定,前任雇主的服务小时数应视为该雇主的服务小时数。就以上第(2)款和第(4)款而言,服务时数应根据《劳工部条例》第2530.200b-2(B)和(C)节的规定计算,并在此引用作为参考。 如果雇主没有保存准确反映员工实际服务时数的记录,则每工作一个月将计入该员工190小时的服务时数。除非雇主 已根据劳动法规第2530.200b-3节第(E)段中规定的其他等价物之一选择计入工作时间,如《收养协议》附录《资格、服务和授予》所规定。 (Dd)“非活跃参与者”是指任何曾是活跃参与者,但不再是合格的 员工且在本计划下拥有帐户的个人。 |

| 预先批准的定义出资计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 9(Ee)“投资受托人”是指管理人或雇主在收养协议第1.01(C)节中指定的其他个人或实体,对计划中所述的所有与投资有关的决定负责。除参与者和受益人根据《收养协议》第1.24条作出的以外。 (Ff)“租赁雇员”是指向雇主或相关雇主(“接受者”)提供服务但不是接受者的雇员的任何个人,条件是:(1)此类服务是根据接受者与任何其他人(“租赁组织”)之间的协议提供的;(2)该等个人已为受助人(或受助人及守则第(Br)节第(4)(N)(6)款所指的任何有关人士)提供服务至少一年,且(3)该等服务是在受助人的主要指示或控制下进行的。应根据财政部长或其代表发布的任何规则和条例来确定谁是租赁员工。 (Gg)“限制年”是指雇主在收养协议第1.01(F)节中指定的连续12个月的期限。用人单位未指定其他限制年的,以日历年为限制年。雇主和任何相关雇主的所有合格计划必须使用相同的限制年。如果限制年被修改为不同的连续12个月的期间,则新的限制年必须从进行修改的限制年内的某个日期开始。 (Hh)“匹配雇主缴费”是指雇主根据第5.08或5.09节因积极参与者的合格缴费而向本计划作出的任何缴费。由雇主在收养协议第1.11(C)节中选择。 (Ii)“非选择性雇主供款”是指雇主根据第5.10节向本计划作出的任何供款。 (Jj)“非高薪雇员”是指不是高薪雇员的任何雇员。 (Kk)“正常退休年龄”是指领养协议第1.14(A)节规定的正常退休年龄。如果雇主根据联邦法律强制规定强制退休年龄,则正常退休年龄为该强制年龄或第1.14(A)节规定的年龄中的较小者。 (11)“参与者”是指任何积极参与或非积极参与的个人。 (Mm)“允许投资”是指服务协议中一般描述的可用于本计划资产投资的每项投资。 (Nn)“计划”是指雇主以预先批准的计划的形式制定的计划。如作为新计划或作为对现有计划的修正,通过签署收养协议,连同对本协议的任何和所有修改, (O)“计划年度”是指在收养协议第1.01(D)款中指定的日期结束的连续12个月期间,但新计划的初始计划年度可以少于12个月, 从收养协议第1.01(G)(1)款中列出的生效日期算起,至该初始计划年度结束为止。在这种情况下,该初始计划年度的补偿应按第2.01(K)节的规定处理。此外,如果计划的计划年度较短,即计划年度少于12个月,则应按比例分配按计划年度适用的其他适用限制和要求。 仅在法律要求的范围内。 (Pp)“预先批准的计划”是指经美国国税局批准的预先批准的提供者的计划。 (Qq)“预先批准的计划提供者”是指FMR LLC或其继任者。 (Rr)“合格匹配雇主缴费”是指雇主根据第5.09节的规定,因积极参与者或其代表的延期缴费或雇员缴费而向 计划作出的任何贡献。这可包括在确定该计划是否符合第6.03节中所述的“ADP”测试中。 |

| 预先批准的定义缴费计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 10(Ss)“合格的非选择性雇主缴费”是指雇主根据第5.07节向 计划作出的任何缴费。 (Tt)“再就业开始日期”是指雇员终止与雇主及所有相关雇主的雇佣关系的日期。 (Uu)“相关雇主”。 (Uu)“相关雇主”。指除《收养协议》第1.02(A)节所列雇主外的任何雇主,如果该雇主和该雇主是受控公司集团(如守则第414(B)节所界定)或附属服务团体(如守则第414(M)节所界定)的成员,或者是受共同控制(如代码第414(C)节所定义)的行业或企业(无论是否合并),或者 根据代码第414(O)节发布的规定,此类其他雇主需要与雇主汇总。 (Vv)“所需开始日期”意味着: (1)对于不是5%所有者的参与者,发生(I)参与者退休或(Ii)参与者达到70 1/2岁的时间较晚的日历年的下一个日历年的4月1日;但是,参与者可以选择确定其所需的开始日期,而不考虑第(I)款的规定。 (2)对于拥有5%所有权的参与者,其年满70 1/2的日历年之后的日历年度的4月1日。 一旦5%的所有者或已选择按照第2.01(Vv)(1)(Ii)节的规定确定其所需开始日期的参与者的所需开始日期已经发生,即使参与者在接下来的一年中不再是5%的所有者或继续受雇于雇主或相关雇主,也不得重新确定所需的开始日期。 就本第2.01(Vv)款而言,如果参与者是代码第416(I)节定义的5%的所有者(根据代码第416节确定,但没有考虑计划是否头重脚轻),则该参与者被视为5%的所有者。在截至该所有者年满70 1/2岁的计划年度内的任何时间,该参与者被视为5%的所有者。 (Ww)“展期缴费”是指员工或参与者选择向该计划缴费或已被视为已缴款的符合条件的退休计划的任何分配,如第5.06节所述。根据第5.06节的规定, (Xx)“Roth 401(K)缴费”是指雇主根据第5.03(B)节的规定对本计划所作的任何递延缴费,该缴费不能从总收入中排除,并且旨在满足守则第402a节的要求。 (Yy)“自雇个人”是指在纳税年度从雇主那里赚取收入的个人,或者如果不是这样的话,他本可以赚取收入的个人。该行业或业务在 纳税年度没有净利润,包括但不限于合伙企业的合伙人、独资业主、有限责任公司的成员或S股份公司的股东。 (Zz)“服务协议”是指雇主与预先批准的计划提供者(或预先批准的计划提供者的代理人或附属公司)之间关于向计划提供投资和其他服务的协议,应包括协议的任何附录以及雇主与预先批准的计划提供者(或预先批准的计划提供者的代理人或附属公司)之间与 有关的任何其他单独书面协议。向本计划提供服务。 (Aaa)“离职日期”指(I)员工退休日期,死亡、退出或被解除与雇主及所有相关雇主的雇佣关系,或(Ii)雇员以其他方式首次离职之日的12个月周年纪念日;但条件是,如果个人因服兵役而终止或不再受雇于雇主和所有相关雇主,且其就业权利受联邦法律保护,并且在其继续受雇期间重新受雇于雇主或相关雇主,则该个人不应产生离职日。 |

| 预先批准的固定缴费计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 11权利,但如果他在此期间未重返此类工作,他的离职日期应为以下两者中较早的一个:(1)他开始缺勤的一周年日或(2)他保留此类就业权利期间的最后一天。 (Bbb)“配偶”是指为缴纳联邦所得税而与个人结婚的人。 (Ccc)“信托”是指雇主和受托人为持有该计划的资产而设立的信托。本计划的条款凌驾于信托或任何其他托管账户或与本计划一起使用的信托文件中包含的任何相互冲突的条款。 (DDD)“信托协议”是指雇主和受托人之间的单独协议,根据该协议,本计划的资产将被持有、管理和管理。 (Eee)“受托人”是指根据信托协议被指定为受托人的个人(S)或实体,或其 继承人或允许受让人。受托人一词应包括信托协议中可能规定的受托人的任何代表。 (Fff)“信托基金”是指受托人为参与者及其受益人的利益而以信托形式持有的财产。 (Ggg)“归属服务”是指雇员在确定其在相匹配的雇主和非选择性雇主供款子账户中的既得权益时考虑的服务,根据收养协议第1.16节的要求。归属服务应按照第三条的规定入账。 2.02。术语的解释和解释。如果上下文要求,每个定义的术语的名词、动词、形容词和副词的形式应包括其任何其他形式。《计划》中使用的代词为阳性,但包括所有个人。除非上下文另有要求,否则此处使用的单数应包括复数,复数应包括单数 。本计划中使用的任何标题、标题和/或副标题都是为方便参考而插入的,在本计划条款的任何解释中均应忽略。 2.03。特殊生效日期。本计划的某些条款仅自指定日期起生效或截止至指定日期。任何此类特殊生效日期均在计划文本中指定(如适用),并且是第2.01(O)节中定义的一般计划生效日期的例外。 第3条服务。 3.01。资格服务的计分。如果雇主在《收养协议》第1.04(B)节中选择了合格员工成为积极参与者的资格服务要求,则资格服务应按如下方式计入员工: (A)如果雇主选择了一年或两年的要求,员工应在每个资格计算期间获得 一年的资格服务,在此期间,员工被计入该节规定的服务小时数(视情况而定)。已达到所需服务小时数的合格员工应在 资格计算期的最后一天计入该服务年限。当雇主选择了具有指定服务小时数的资格要求时,必须在资格计算期内达到该服务小时数。 (B)如果雇主指定了在资格计算期内需要最少服务小时数的月数作为要求,员工应在每个资格计算期内获得资格服务 ,在此期间,员工已获得规定的必要服务小时数或已获得指定最大服务小时数的月数,如适用。 (C)如果雇主选择的天数或月数要求在资格计算期内不要求最少 小时数,则应在雇员的就业开始日期(或 再就业开始日期)至其随后的离职日期结束的期间的总和内,向雇员计入资格服务。但是,如果 员工的再就业开始日期在其首次缺勤日期或离职日期之前的连续12个月内,则应在该期间内获得资格服务 |

| 预先批准的界定供款计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 在离职日期和重新就业开始日期之间12。员工获得资格服务的每一天应计入一天的资格服务。合格服务月数应 从员工的就业开始日期或再就业开始日期起计算至适用的下一个月的相应日期。 3.02。终止雇用后资格服务的重新计分。在雇主及所有相关雇主的雇佣关系终止后,被雇主或相关雇主重新雇用的雇员,在重新就业时,应重新计入其在终止雇佣前所赚取的资格服务。归属服务的贷记。如果本计划规定了相匹配的雇主和/或非选择性雇主 缴费在作出时不是100%归属的,归属服务应计入员工,但受雇主在收养协议第1.16节中选择的任何 修改的限制,总期限从员工的就业开始日期(或再就业开始日期)开始,到他的 随后的离职日期结束;但是,如果雇员的再就业开始日期在其第一个离职日期或其离职日期之后的连续12个月期间内,则应在其离职日期和其再就业开始日期之间的期间内计入 归属服务。一年的分数周期 应以天数表示。 3.04。在归属服务中断后将归属服务应用于参与者的帐户。以下 规则描述了如何应用在归属服务中断之前和之后赚取的归属服务,以确定参与者在匹配的雇主和非可选雇主缴费子帐户中的既有权益: (A)如果参与者在归属服务中断之前连续五次中断归属服务,则在确定参与者在此类归属服务中断之前在 匹配的雇主和非可选雇主缴款子帐户中的既有权益时,应忽略该员工在该中断服务后赚取的所有年份的归属服务。但是,在确定参与者在归属服务中断之前和之后赚取的归属服务时,应将其计入参与者在其匹配雇主中的既得利益,以及 归属服务中断后可归因于就业的非任选雇主缴款子账户余额。 (B)如果参与者在归属服务中连续中断少于五次,在确定参与者在归属服务中断之前和之后的既得利益时,应将归属服务中断之前和之后赚取的 归属于就业的 匹配雇主和非选择性雇主缴款子账户余额包括在内。 3.05。为前任雇主服务。如果该计划是前任雇主的计划,员工的资格和归属服务应包括为该前任雇主服务的年限。如果在《收养协议》第1.17节中选择,在任何情况下,如果该计划不是由前任雇主维护的计划,则第1.17节中描述的为任何雇主提供的服务应视为其中所示的资格和归属服务。 3.06。服务积分中的更改。除《收养协议》另有规定外,如果对《计划》 的修改或从雇主或相关雇主所维护的另一合格计划所涵盖的雇员的就业转移,导致在《劳工部条例》第2530.200b-2节规定的服务时间扣除方法和《财政条例》第1.410(A)-7节规定的已用时间扣除方法之间,改变了参与者的资格和/或归属服务的计分方法。更改资格积分和/或归属服务方法的每个参与者应按照《财政部条例》1.410(A)-7(F)(1)节规定的方式确定其资格和/或归属服务。参与日期。如果该计划是一项修订,如《采用协议》第1.01(G)(2)(B)节所述,则在紧接生效日期之前是该计划的积极参与者的所有员工应在生效日期继续作为 积极参与者,前提是他们在生效日期是符合条件的员工。如果由雇主在收养协议第1.04(F)节中选择,则在第1.04(F)节中指定的日期为雇主服务的所有合格员工(如果这是一项修订,如第1.01(G)(2)(B)节所述,在紧接该日期之前不是该计划的积极参与者),将在雇主在第1.04(F)节中选择的日期成为积极参与者。任何其他符合资格的员工在加入时应成为该计划的积极参与者 |

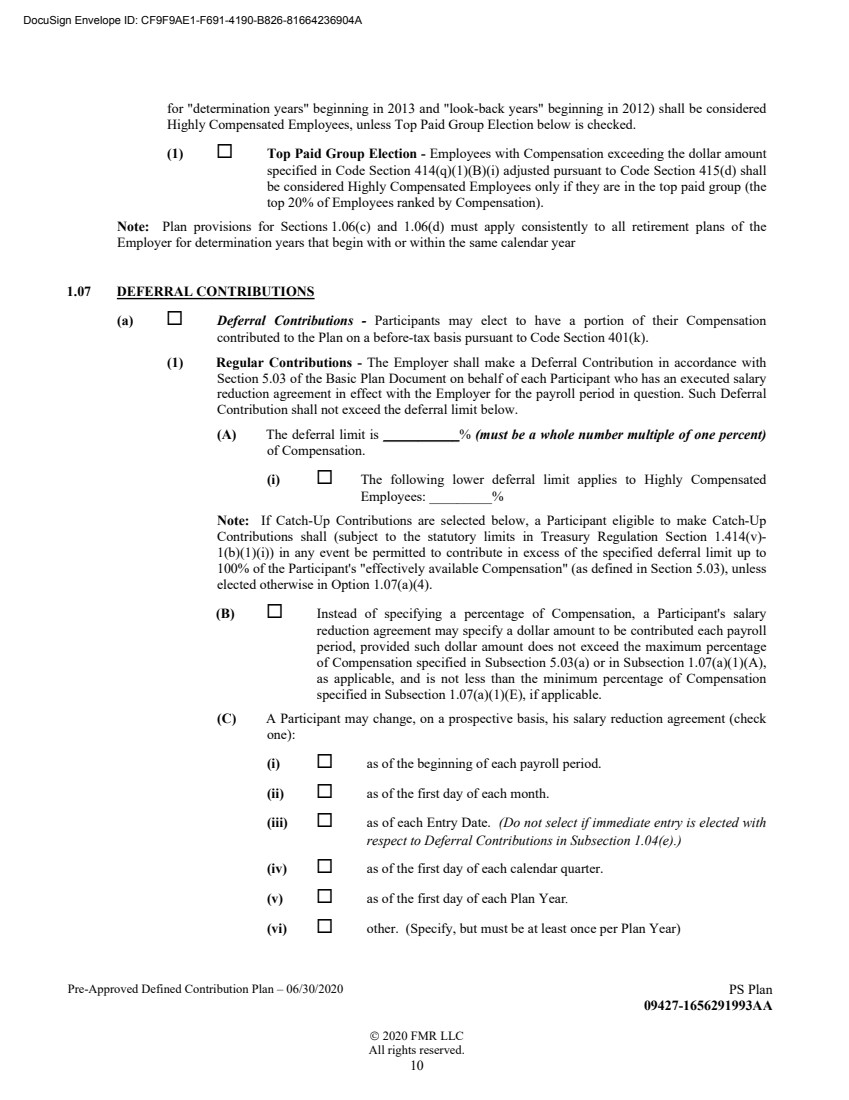

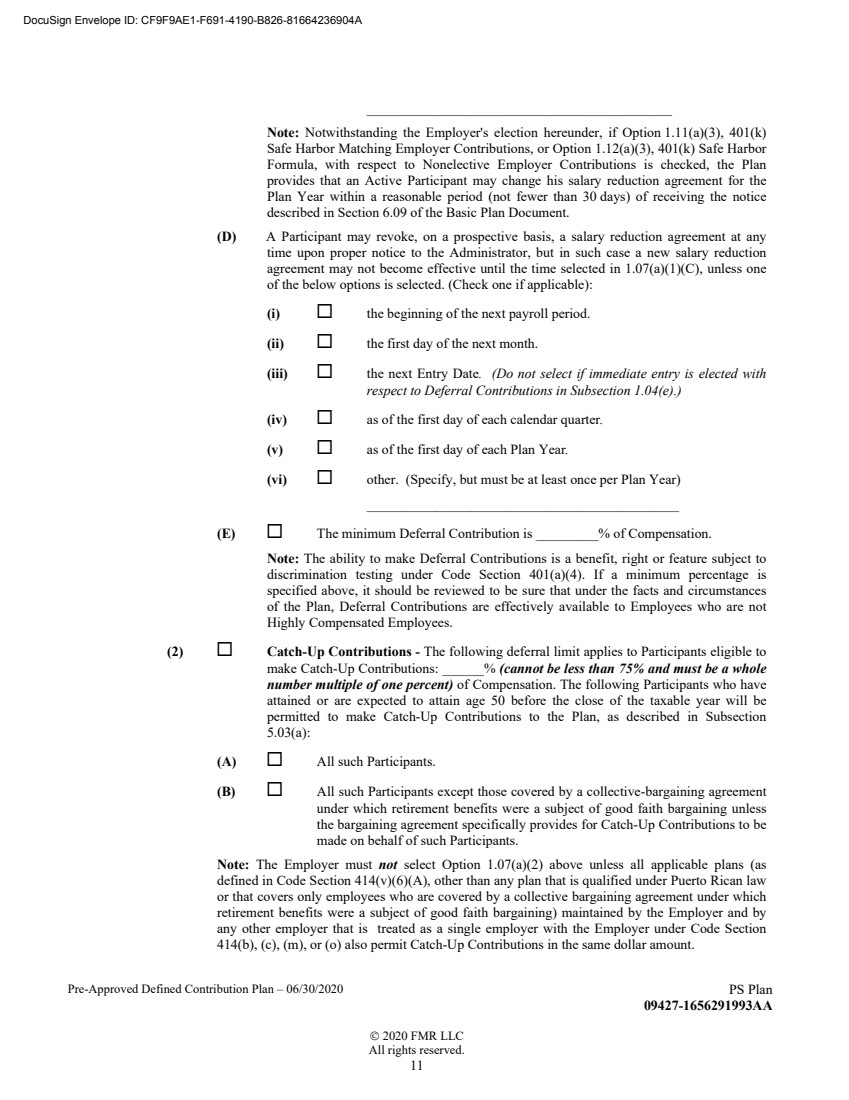

| 预先批准的定义缴费计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 13日期与他首次满足收养协议第1.04(A)和(B)款中规定的资格要求的日期重合或紧随其后。 如果计划允许员工缴费,雇主在确定合格员工是否有资格延期缴费时选择适用的任何年龄和/或资格服务要求也应适用于确定合格员工是否有资格进行延期缴费。并获得合格的非选择性雇主缴费。符合资格的雇员如已就某些供款符合资格要求,但未符合其他供款的资格要求,则应依照前款规定成为积极参与者,但只限于他已符合资格要求的供款。 尽管本计划另有规定,但如果雇主在《收养协议》第1.01(G)(5)节中选择本计划为冻结计划,在冻结计划时,在计划冻结之日不是活跃参与者的员工不能成为活跃参与者。如果雇主修改计划以解除冻结,则员工应根据修改后的计划的规定重新成为积极参与者。转出承保就业。如果任何活跃参与者不再是符合资格的员工,但 继续受雇于雇主或相关雇主,则该员工将不再是活跃参与者,但 应继续作为非活跃参与者,直到其全部账户余额被没收或分配为止。非活跃参与者 在其不是合格员工期间无权获得计划下的缴款或没收分配款,并且雇主或相关雇主支付给他的工资和其他非合格员工服务的款项不应包括在补偿中,以确定该非活跃参与者账户中的任何缴款的金额和分配。该非活跃参与者在继续受雇于雇主或相关雇主期间,应继续获得完成的归属服务的积分。 4.03。转入承保就业。如果不是合格员工的员工成为合格的 员工,并且符合条件的 员工已经满足资格要求,并且按照第4.01节的规定,以前本应成为活跃的 参与者,则该合格员工应从其调动日期起立即成为积极参与者。否则,该合格雇员应成为第4.01节规定的 的积极参与者。 雇主或相关雇主在雇员成为合格雇员之前支付的工资和其他非合格雇员服务的款项不应包括在补偿中,以确定该合格雇员账户的任何缴费金额和分配。 4.04。在重新就业后恢复参与。如果在 雇主及所有相关雇主处终止雇佣关系的参与者重新受雇为合格员工,则在 其重新受雇开始之日,该参与者将再次成为积极参与者。如果前雇员在符合领养协议第1.04节所选年龄和服务要求的入职日期 当日或之后重新受雇为合格雇员,他将在重新受雇开始之日成为积极参与者。 任何其他重新受雇为合格雇员的前雇员应成为 第4.01或4.03节所规定的积极参与者。参与者在被雇主或相关雇主重新雇用时根据本计划获得的任何分配应停止,除非第12.04节另有要求。 第5条.缴费。 5.01。捐款受到限制。根据本第5条向本计划作出的所有贡献应受第6条所载的限制。在确定捐款时将补偿考虑在内。为确定15.03节所述最低缴费以外的其他缴费,应根据收养协议第1.05节确定补偿。 5.03。延期缴费。如果领养协议第1.07(A)节有此规定,每个积极参与的参与者 可以选择与雇主签订减薪协议,按第1.07(A)节规定的数额减少其每个工资期的薪酬,或根据署长确定的程序 减少部分薪酬,该程序对所有参与者应是统一和非歧视性的(根据第6.05节允许的 除外)。除非雇主在第1.07(A)款中就下列事项特别选择 |

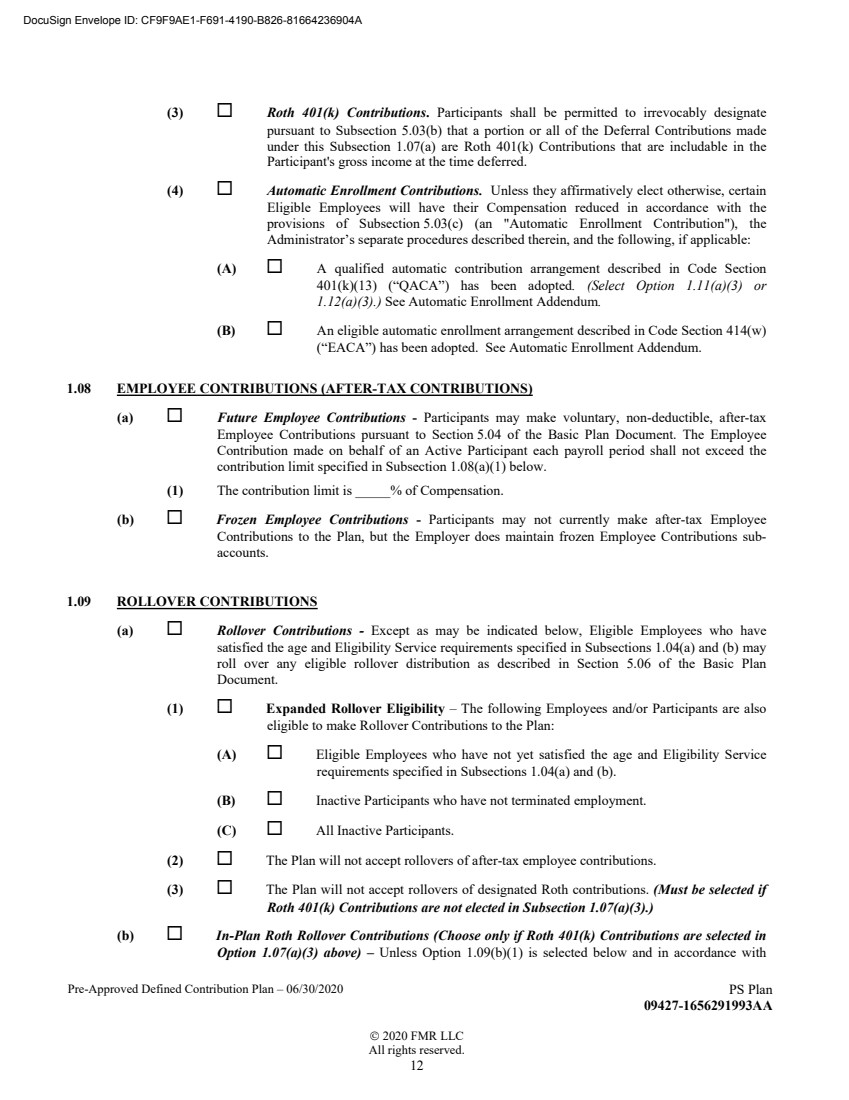

| 预先批准的定义缴费计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 对于每个工资期,积极参与者不得选择递延缴费超过雇主在下文第1.07(A)(1)(A)节和第5.03(A)节中规定的 薪酬百分比。尽管有上述规定,如果雇主在收养协议选项1.11(A)(3)中选择了401(K)安全港匹配缴费,则必须允许参与者根据该计划进行延期缴费,以获得该选项提供的与雇主匹配的401(K)安全港缴费和/或匹配的雇主 缴费附录(视情况而定)。为满足ADP和/或ACP测试(如第6条所述),根据与雇主相匹配的401(K)安全港缴费,本计划不得限制递延缴费,但《财务条例》第1.401(K)-3(C)(6)条允许的除外。 积极参与者的减薪协议应在雇主可以合理处理申请的第一个工资期的第一天生效。但不得早于(A)允许延期缴费的条款的生效日期或(B)雇主采纳此类条款的日期。雇主应代表参与人缴纳与上述减免额相对应的递延缴款。在任何情况下, 不得追溯通过减薪协议。 积极参与的参与者可选择更改或终止减薪金额,方法是按照第1.07(A)(1)(C)或(D)款的规定向雇主发出通知。尽管雇主已在第1.07(A)(1)(C)或(D)节中选择,但如果雇主已在《收养协议》第1.12(A)(3)节中选择了与雇主缴费相匹配的401(K)安全港或401(K)安全港非选择性雇主缴费,则积极参与的参与者可选择在雇主指定的合理期限内(但不少于30天)更改或终止其薪酬减少的金额。根据雇主在第1.07(A)节中的选择,本计划可缴纳以下特殊类型的延期缴费: (A)补缴。如果雇主在《收养协议》第1.07(A)(2)节中选择, 在纳税年度结束前已年满或预期年满50岁的积极参与者,有资格在超过其他适用的计划限额的情况下, 向本计划补缴资金,但不得超过(I)《守则》第414(V)(2)(B)(I)节规定的该纳税年度的美元限额,或(Ii)当加上该参与者为该纳税年度所作的其他递延缴纳时,1.07(A)(2)中规定的限额, 不能超过本第5.03节中所定义的参与者“有效可获得补偿”的100%。 其他适用的计划限额是适用于延期缴款而不考虑补缴的限额,包括但不限于:(1)第6.02节中所述的守则第 402(G)节中对延期缴款的美元限额;(2)第6.12节中所述的第415节中对守则第415节下生效的年度追加缴费的限制。(3)第6.03节所述《守则》第401(K)(3)节对高薪员工递延缴费的限制,以及(4)第6.05节的规定,如果第1.07(A)(1)(A)节所述的递延限额或第6.05节所述的行政限额(视情况而定)在计划年度内发生变化,以确定计划年度的追加缴款,则署长可根据第6.05节的规定对高薪雇员的递延缴款施加限制。这一限额应采用《财政条例》1.414(V)-1(B)(2)(I)(B)(1)节所述的时间加权平均法确定,并适用《财政条例》1.414(V)-1(B)(2)(I)(B)(2)节所允许的补偿的替代定义。尽管本计划有任何其他相反的规定,但如果雇主在收养协议的第1.07(A)(3)节中选择允许缴纳ROTH 401(K),则参与者可以不可撤销地指定其根据第1.07(A)节作出的递延缴费的全部或部分作为递延缴费,该递延缴费可包括在参与者在递延时间的总收入中,根据《守则》第402a节和根据其发布的任何适用的指导或法规(“Roth 401(K)缴费”)。 参与者可以根据雇主在第1.07(A)(1)(C)节中选择的日期 或日期更改其未来延期缴费的名称。除非《守则》第402a节和根据其发布的任何适用指南或法规要求 另行进行分配,否则管理员将分别维护根据守则第402a节作出的所有此类缴费,并根据本计划进行分配。 (C)自动登记缴费。如果雇主选择了收养协议的选项1.07(A)(4),则对于雇主已选择应用自动登记的每个合格员工 |

| 预先批准的定义缴费计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 15缴费条款,应根据管理人单独的书面程序和自动登记附录(如果适用),在行政上可行的情况下尽快减少此类合格员工的补偿。管理员的单独程序应与《自动登记附录》(如果适用)保持一致,并涵盖有关自动登记的细节(包括但不限于推迟和增加费率及时间、不同员工群体之间的差异以及EACA的覆盖范围)。管理员的单独程序可规定参与者退出自动登记的肯定选举每年到期,在这种情况下,如果参与者在其先前的选举到期后未能完成新的肯定选举,该参与者将受到管理员单独程序中概述的默认延迟百分比的限制;但是,如果参与者每年总是可以完成新的肯定选举并指定新的延迟百分比。这些金额 应作为递延缴款代表符合条件的员工缴纳到计划中。如果雇主 已在第1.07(A)(4)(B)节中指定该计划有一个EACA,则雇主还应在第6.09节所述的安全港缴费通知中所述的时间内,向该计划所涵盖的每个符合条件的员工提供一份全面的通知,该通知应以一般参与者能够理解的方式书写,说明符合条件的员工在该计划下的权利和义务。如果雇主已通过自动登记附录进行选择,则已根据EACA进行自动登记缴费的参与者可根据以下规定进行允许的提取: (1)EACA参与者必须在其自动登记之日起90天内进行任何此类选择。做出这样的选择后,EACA参与者的延期缴费选择将被设置为零,直到EACA参与者的延期缴款率 根据第1.07(A)(1)款发生变化。 (2)此类提取的金额应等于从参与者做出上述(1) 选择之日起的15天期间结束时的EACA延期缴费金额。根据提取日的可分配损益进行调整。 (3)根据允许的提取 提取的任何可归因于雇主匹配分配到EACA参与者账户的EACA延期缴款的任何金额均应被没收。如果雇主的匹配缴费将被分配到EACA参与者的账户中,而EACA延期已被如此撤回,则雇主不应向本计划缴纳此类雇主匹配的缴费。 (4)如果通过修正案从计划中删除了此类提取条款,受本条款覆盖且在条款取消生效日期前已自动登记的EACA参与者仍可使用该交易。 除上文第(1)款中关于选择允许的 退出的EACA参与者外,积极参与者的薪酬将继续减少,并代表其推迟对计划的缴款 ,直到积极参与者选择更改或终止其薪酬减少的百分比 ,根据计划管理员为此目的制定的程序 。符合条件的员工可以肯定地选择不根据第5.03(C)节的规定减少其薪酬,通知计划管理人的合理期限不得迟于符合条件的员工获得本条款规定的减薪之日。 尽管本节或任何参与者的减薪协议有任何其他规定,但在任何情况下,参与者都不允许其延期缴款超过其“有效可获得的薪酬”。 参与者的“有效可用补偿”是指在扣留所有适用金额(例如,预扣税款和扣缴自助餐厅计划的缴费)后剩余的补偿。 5.04。员工缴费。如果雇主在《收养协议》第1.08(A)节中有此规定,则每个积极参与的参与者可根据雇主制定的规则和程序,并受第1.08(A)节规定的限制的限制,选择向本计划提供不可扣除的员工缴费。没有可扣除的员工缴费。员工不得对本计划作出可扣除的供款。在1987年1月1日之前作出的可扣除的雇员供款应保留在一个单独的子帐户中。可扣除雇员供款子账户的任何部分不得用于购买人寿保险。 |

| 预先批准的定义贡献计划-2020年6月30日基本计划文档17©2020 FMR LLC 保留所有权利。 16 5.06。展期缴费。如果雇主在《收养协议》第1.09节中有此规定,则在符合其中规定的任何限制或修改的前提下,有权或有权获得代码第408(D)(3)节规定的有资格展期至合格计划的分配的合格员工或参与者,或代码第402(C)(4)节定义的符合资格的展期分配,包括符合资格的员工或参与者作为未亡配偶或配偶或前配偶在合格家庭关系令下作为替代受款人收到的合格展期分配,从第13.04节定义的符合资格的退休计划(除为此目的, 此类定义还应包括规范第401(A)节所述的合格固定福利计划外),可 选择直接从该合格退休计划向信托基金贡献全部或部分此类分配(“直接展期”)。除《领养协议》第1.09(B)节另有规定外,在受托人允许的范围内,应以现金、基金份额或本票的形式向符合资格的雇员进行展期供款。 尽管有上述规定,该计划不得接受以下作为展期供款: (A)雇主在第1.09(A)节中排除的供款(如有); (B)非直接展期的税后雇员供款的任何展期; (C)代码第408(A)或(B)节所述的个人退休账户或年金的任何展期(包括代码第408a节规定的Roth IRA),但以其他方式该金额不能计入雇员的收入;或 (D)除第1.09(B)款规定外,任何不属于“指定缴费”的展期金额将作为“指定缴款”缴纳给本计划。 如果本计划接受税后员工缴费的展期缴款,则本计划将对此类缴款进行单独的 核算,包括对可包括在总收入中的展期缴款部分和不能包括在总收入中的部分进行单独核算。 除根据第1.09(B)节进行的展期外,第6.01(E)节中所定义的“指定缴费”的任何展期均应遵守《规范》第402(C)节的要求。在本计划接受“指定ROTH缴款”的展期缴款的范围内,本计划将根据第7.01节的规定单独核算此类缴款,包括对展期缴款中可计入毛收入的部分和不可计入毛收入的部分进行单独核算(如果适用)。如果计划 接受“指定Roth缴费”的直接展期,受托人和计划管理人应有权依赖分配计划管理人的声明,该声明指出(I)符合条件的员工在已滚转的金额中的基础,以及(Ii)符合条件的员工根据分配计划开始的5年应纳税期间(根据代码 第402a(D)(2)节的要求,对“指定Roth供款”的合格分配)。如果分配计划下的5年应税参与期将比符合条件的员工在计划下的5年应税参与期更早结束,则分配计划下适用的5年应税参与期将继续适用于展期缴款。 尽管有上述规定,但如果第1.09(B)节有规定,并且如其中规定的限制,参与者或 受益人可以选择以其他方式根据计划的条款分配其账户的任何部分。不是本计划下的“指定Roth缴费”且符合第 13.04(C)节中的“合格展期分配”定义的,在本计划中被视为“指定Roth缴费”。以这种方式转换的任何资产应 单独入账,并仍应遵守适用于转换前的第14条规定的分配限制。此类资产还应保留在转换前适用于其的任何分配权,如第10条中的分配权 ,并应被视为根据第10.03条的提取目的的展期缴款。 每次此类计划内展期应受其自己的5年应纳税期限的约束,并受《准则》第408A(D)(3)(F)节的要求的约束。此外,如果雇主在《收养协议》第1.09(C)节中选择,任何符合第1.09(C)节规定要求的参与者均可选择将其账户中描述和限制的任何部分视为本计划所指的“指定罗斯缴费”,且目前不能根据 计划进行分配。以这种方式转换的任何资产应 仅为本节的目的而被视为展期,应单独记账,并保存在适当报告其所需的记录中,并具有任何适用的分配限制,如第14条中的限制 |

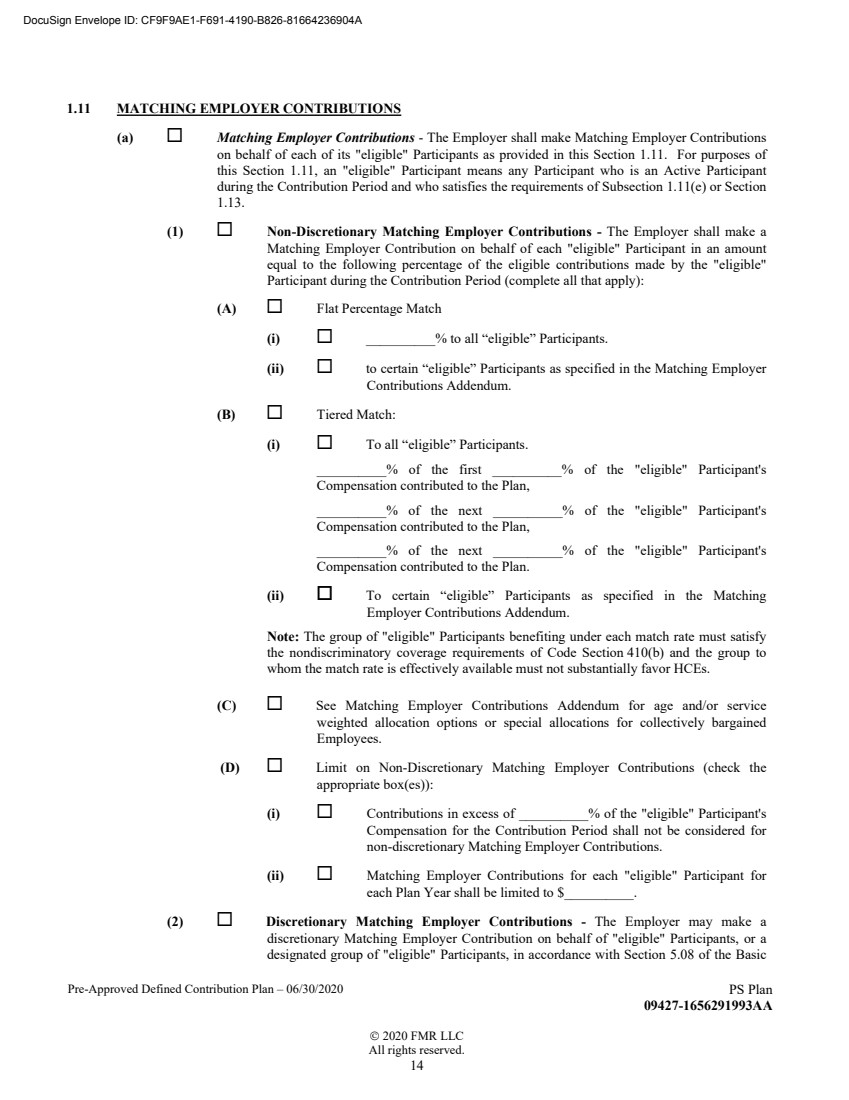

| 预先批准的定义贡献计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 17转换前的17继续适用于他们。根据上一句进行的转换不会 消除任何代码第411(D)(6)节中可归因于转换金额的受保护分配权。 如果在选项1.09(A)(1)(A)中如此选择,则尚未根据第3条的规定成为 计划的积极参与者的合格员工可以向该计划进行展期缴款。对于本计划的所有目的,该合格员工 应被视为本计划的参与者,除了有资格代表他进行递延缴费和获得匹配雇主或非选择性雇主缴费的分配的资格。 管理人应要求合格员工提供其认为必要的信息,以确保根据本节5.06项下的缴费金额满足本节和代码第402(C)节规定的递延纳税延期展期的要求,并制定管理计划接受展期缴费的程序。 如果根据本节作出的展期缴费后来被署长确定为不符合本节或《守则》或财政部条例的要求,受托人应在作出该决定后的一段合理时间内,按照管理人的指示,将当时在信托中持有的可归因于该展期缴款的金额分配给该员工。 参与者的展期缴款子账户应遵守本计划的条款,包括第14条, 除非本节另有规定。合格的非选择性雇主缴费。雇主可酌情为本计划年度提供符合条件的非选择性雇主缴费,缴费金额为其认为可供许可用途所需的任何数额。除非 将根据员工计划合规性解决系统(EPCRS,如收入程序2016-51和任何后续指导中所述)使用其他分配方法来解决更正问题,任何合格的非选择性雇主缴费应根据《收养协议》的第1.10(A)节分配给参与者。 参与者不需要满足计划年度的任何服务小时数或雇佣要求即可获得合格的非选择性雇主缴费的分配。 合格的非选择性雇主缴费只能根据《财政条例》第1.401(K)-6节进行分配。 5.08。相匹配的雇主缴费。如果雇主在《收养协议》第1.11(A)节中有此规定,雇主应按照协议中的规定,代表其每一位符合条件的参与者缴纳相应的雇主缴费。匹配雇主缴费的金额应根据《收养协议》第1.11(A)节和/或相应的雇主缴费附录(视情况而定)确定。如果雇主已选择根据收养协议第1.11(A)(2)或1.11(B)节作出相应的雇主缴费,则此类缴费应按照雇主董事会或其他管理机构根据适用的当地法律及时通过的治理规定的数额和频率作出。如果雇主已经选择了第1.11(D)(5)节关于根据第1.11(A)(2)节作出的酌情匹配雇主缴费,则这种治理还应具体说明将作出酌情匹配雇主缴费的期限。通过后,雇主必须向署长提供书面说明,说明(1)如何将匹配的雇主缴费分配给“合格”参与者,(2)匹配的雇主缴费分配(S)适用的缴费期(S),以及(3)如果适用, 说明接受这种分配的指定的“合格”参与者群体(S)。此外,对于在领养协议第1.01(G)(1)节中列出的生效日期之后开始的计划年度 ,必须将这些指示的摘要 传达给获得可自由支配的匹配雇主缴费的参与者。摘要必须在计划年度最后一次酌情匹配雇主缴费后60天内 传达给参与者。 尽管有前述规定,除非《收养协议》第1.11(C)(1)(A)节另有选择,否则雇主不得就“合格”参与者的补缴缴费作出401(K)安全港匹配雇主 以外的匹配雇主缴费。如果由于计划限额的应用,401(K)安全港匹配雇主缴费以外的匹配雇主缴费可归因于追赶缴费,则该匹配雇主缴费加上任何收入和减去可分配给它的任何损失,应 按照第11.09节的规定没收和应用。 |

| 预先批准的定义贡献计划-2020年6月30日基本计划文档17©2020 FMR LLC 保留所有权利。 18 5.09。符合条件的匹配雇主供款。如果雇主在《收养协议》第1.11(F)节中有此规定,则在向本计划提供匹配雇主缴费(与雇主缴费匹配的任何401(K)安全港除外)之前,雇主可将该匹配雇主缴费的全部或部分指定为符合条件的匹配雇主缴费。雇主应在作出相应的雇主缴费时通知受托人这一指定。合格匹配雇主缴费只能根据《财政条例》1.401(K)-6节的规定进行分配。 如果雇主的合格匹配雇主缴费的数额是根据参与者的薪酬确定的,并且合格匹配雇主缴费是满足第6.03节所述的“ADP”测试所必需的,则用于确定合格匹配雇主缴费金额的补偿应为 第6.01节(S)所定义的“测试补偿”。如果符合条件的匹配雇主缴费不是满足第6.03节所述的“ADP”测试所必需的,则用于确定符合条件的匹配雇主缴费金额的补偿应为第2.01(K)节中定义的补偿。非选择性雇主缴费。如果雇主在收养协议第1.12(A)和/或(B)节中有此规定,雇主应根据收养协议第1.12节的规定,向信托基金提供非选择性的雇主捐款,并按协议中所述在“合格”参与者之间进行分配。非选择性 雇主缴费应分配如下: (A)如果雇主选择了固定缴费公式,则非选择性雇主缴费应按第1.12节规定的方式或《收养协议非选择性缴费附录》中规定的方式 在“合格”参与者之间分配。 (B)如果雇主选择了一个可自由支配的缴费金额,则应根据第1.12节确定的方式,在“合格”参与者之间分配非选择性雇主缴费。 (1)如果在第1.12(B)(1)小节中选择了非综合公式,则应将非选择性雇主缴费分配给“合格”参与者,分配的比例为每个“合格”参与者的 报酬与在供款 期间支付给所有“合格”参与者的总报酬之比。 (2)如果在第1.12(B)(2)小节中选择了综合公式,则应按以下步骤分配非选择性雇主缴款: (A)首先,按计划年度“合格”参与者的薪酬和“超额薪酬”之和与所有“合格”参与者在该计划年度的薪酬和“超额薪酬”之和的比例分配给每个“合格”参与者。根据第1.12节的定义,此 分摊额作为每个“合格”参与者补偿和“超额补偿”之和的百分比,不得超过第1.12节中定义的“允许差异限额”。 尽管有上述规定,如果在任何计划年度,“合格”参与者已达到“累积允许差异限制”,则该“合格”参与者将根据本计划第5.10(B)(2)(A)款获得基于其该计划年度补偿的两倍的分配。 而不是他的薪酬和计划年度的“超额薪酬”之和。如果“合格”参与者在1994年1月1日或之后的任何计划年度内没有受益于合格确定福利计划或目标福利计划 ,则该“合格”参与者将没有 “累积差异限制”。 (B)第二,如果在第5.10(B)(2)(A)节分配后仍有任何非选择性雇主缴款,剩余的非选择性雇主缴费应分配给 每个“合格”参与者,其比例与“合格”参与者在计划年度的薪酬与所有“合格”参与者在该计划年度的总薪酬的比例相同。 尽管上文第5.10(B)(2)(A)和(B)款有规定,如果在任何计划年度,另一合格计划或简化的员工养老金规定的另一合格计划或简化员工养老金下的“合格”参与者福利,规定或推算允许的差异,分配给该“合格”参与者的计划年度的非选择性雇主缴费应与其在该计划年度的薪酬与支付给所有“合格”参与者的总薪酬之比相同。 |

| 预先批准的确定贡献计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 19就本第5.10(B)(2)节而言,下列定义适用: (C)“累计允许差异限制”指35乘以 “合格”参与者的年度允许差异分数之和,如《财政条例》1.401(L)-5(B)(3) 至(B)(7)节所定义,归因于“合格”参与者在本计划下的总服务年限,以及由雇主或相关雇主维护的 守则第408(K)节所定义的任何其他合格计划或简化的员工养老金。对于1989年1月1日之前开始的每个计划年度,年度允许差异比例应被视为 为1,除非参与者在任何此类计划年度内从未根据雇主或相关雇主维护的任何合格计划或简化的员工养老金积累福利。在确定任何计划年度的年度允许差异比例时,雇主可选择 假设该计划年度已使用完全差异限制。 (D)“超额补偿”是指超出雇主在收养协议第1.12(B)(2)节中规定的“整合水平” 的补偿。供款的既得利益。 (A)参与者在以下子账户中的既得权益应为100%: (1)其递延供款子账户; (2)其合格的非选择性雇主供款子账户; (3)其合格的匹配雇主供款子账户; (4)其401(K)安全港非选择性雇主供款子账户(除非该子账户 归属于QACA,在这种情况下,第5.11(B)款适用); (5)他的401(K)安全港匹配雇主供款子账户(除非该子账户属于QACA,在这种情况下,第5.11(B)款适用); (6)他的展期供款子账户; (7)他的雇员供款子账户;和 (8)其可扣除的雇员供款子账户 (B)可归因于QACA的供款应在参与者 完成两年服务后变为100%归属。 除非领养协议的资格、服务和归属附录中另有明确规定或15.05节可能要求,否则参与者在其非选择性雇主供款子账户中的既得权益可归因于上文第5.11(A)(4)节所述的非选择性雇主供款。应根据雇主在收养协议第1.16(C)(1)节中选择的归属时间表确定。除非领养协议的资格、服务和归属附录中另有明确规定,参与者在其 匹配雇主供款子账户中的既有权益应根据领养协议第1.16(C)(2)节中雇主选择的归属时间表确定。是做出贡献的时候了。雇主应在法律规定的提交本财政年度(或应纳税年度)的联邦所得税申报单的时间内为每个计划年度缴纳缴费(包括延期)。 如果雇主在《采用协议》第1.11(D)款中选择了工资期作为缴款期,雇主应在不迟于紧接的下一个计划年度季度的最后一天将在计划年度 季度所作的任何401(K)安全港相匹配的雇主缴款汇给受托人。 雇主必须将雇员缴款和延期缴款从雇主的一般资产中合理分离的最早日期起汇给受托人,但不得迟于15日 |

| 预先批准的确定缴费计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 支付该金额的月份之后的日历月的20个工作日 参与者,或在适用法规或法律可能确定的其他期限内。 受托人无权调查向受托人缴纳和汇出的金额的正确性,也无权决定是否应根据本第5条支付任何缴费。管理人应是指定的受托人,负责确保雇主将缴费和贷款偿还给信托,并对雇主未及时支付的缴费和偿还负有义务和责任。但条件是,管理人可以指定另一位指定的受托人来处理这一责任,并以书面形式通知受托人。雇主缴费的独家福利和返还。根据守则第401(A)(2)节和ERISA第403(C)节(如果适用),持有计划资产的唯一目的是向参与者和受益人提供福利,并支付管理计划的合理费用,此类资产不得返还给雇主,除非雇主或计划管理人指示: (A)雇主因事实错误所作的缴费可在付款之日起1年内退还给雇主, (B)以《守则》第404节规定的扣除额为条件的缴费,可在扣除被取消后1年内退还给雇主, (C)以《守则》规定的计划的初始资格为条件的缴款,可在被美国国税局裁定拒绝符合资格后1年内退还给雇主,但 只有在法律规定的提交雇主采用该计划的课税年度的联邦所得税申报单的时间内,才能提出确定此类资格的申请。或财政部长规定的较晚日期。 本计划下的所有缴款均以本计划的初始资格及其在本准则下的扣除额为明确条件。冻结计划。如果雇主选择了领养协议的第1.01(G)(5)节,则根据该节的规定,即使本计划中有任何其他相反的规定,本计划仍为冻结计划。如果雇主修改计划以解除冻结,则应按照修改后的计划的规定恢复缴费。 第六条。缴费限制。 6.01。特殊定义。就本条而言,应适用以下定义: (A)“年度增加”是指在限制年度内分配给活跃参与者的以下数额的总和: (1)根据“415雇主”维护的合格确定的缴费计划分配到活跃参与者账户的所有雇主缴费,包括根据第11.09节规定用于减少雇主缴费的数额,但不包括被视为追赶缴费的数额; (2)在“415雇主”维护的限定缴款计划或限定福利计划下分配给活跃参与者账户的所有雇员缴费,如果在定义福利计划下针对该活跃参与者保留单独的账户 ; (3)根据“415雇主”维护的限定缴费计划分配给活跃参与者账户的所有没收; (4)分配给“415雇主”维护的养老金或年金计划的“个人医疗福利账户”的所有金额; (5)在1985年12月31日之后结束的课税年度中支付或应计的缴款所得的所有金额,归因于退休后医疗福利分配到代码第419A(D)(3)节所定义的关键员工的单独 账户中,由“415雇主”维持的“福利福利基金” ;以及 (6)根据“简化员工养老金”分配给在职参与者的所有拨款。 |

| 预先批准的定义缴费计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 21(B)“缴费百分比”是指(1)分配给“合格参与者”账户的“缴费 百分比金额”与(2)“符合资格的 参与者”该计划年度的“测试补偿”之间的比率。 (C)“缴费百分比金额”是指应用“ACP”时包含的金额。“测试 (1)”缴费百分比金额“包括: (A)”合格参与者“对本计划所作的任何员工缴费; (B)雇主在《领养协议》第1.11(C)小节中为计划年度选择的合资格供款的任何匹配的雇主供款,但不包括(A)在满足第6.03节所述“ADP”测试的 中考虑的符合条件的匹配雇主供款,以及(B)被没收的匹配雇主供款(如果在应用“ACP”测试之前完成没收)以纠正 “超额总供款”或与之相关的供款是 “超额拖欠”,“超额缴款”、“超额缴款”或补缴 缴款(如果计划没有规定雇主缴款与补缴款相匹配的情况); (C)截至“测试 年”内某一日期分配的合格非选择性雇主缴费,并且在缴费时被指定为申请“非加太计划”测试; (D)401(K)安全港非选择性雇主缴费可包括在不满足《财政条例》1.401(K)-3(B)节规定的安全港缴费要求的范围内,但不包括在满足 第6.03节所述的“ADP”测试时被考虑在内的401(K)安全港非选择性雇主缴款;和 (E)延期缴款,当有必要通过“ACP”测试时,前提是第6.03节中描述的“ADP” 检验得到满足或被视为满意(根据第6.09节的规定除外),包括作为“分摊百分比 金额”的延期缴款,并且不包括此类延期缴款。 (2)尽管有前述规定,对于根据第6.09节部分或全部延期缴款被视为符合第6.03节中所述“ADP”检验的任何计划年度,“缴款百分比金额”: (A)不应包括被视为符合“ADP”检验的任何延期缴款;和 (B)可以排除以下匹配的雇主缴费: (I)如果满足第6.10节中所述的关于部分或全部匹配的雇主缴费被视为满足 “ACP”测试的要求,则被视为满足“ACP”测试的那些匹配的雇主缴费被视为 ;或 (Ii)如果使用401(K)安全港匹配 雇主缴费被认为满足“ADP”测试,但不满足第6.10节中所述的与雇主缴费匹配的“ACP”测试被视为满足的要求 ,则代表“合格参与者” 在该计划年度所作的任何匹配雇主缴费不超过该计划年度“合格参与者”薪酬的4%。 (3)尽管本款有任何其他规定,如果雇主选择从《收养协议》第1.06(A)(1)节所述的本年度测试方法更改为《收养协议》第1.06(A)(2)节所述的上一年测试方法,则以下各项不应被视为用于确定“贡献百分比”的“贡献百分比金额”。 |

| 预先批准的定义缴费计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 更改生效的计划年度之前一年的非高薪员工的22: (A)在满足该前一年第6.03节所述的 “ADP”测试时考虑的合格的匹配雇主缴费; (B)前一年在满足第6.03节所述的“ADP”测试或第6.06节所述的“ACP”测试时所考虑的合格的非选择性雇主缴费;和 (C)401(K)安全港非选择性雇主缴费,在满足上述前一年的第6.03节所述的“ADP”测试或第6.06节所述的“ACP”测试的 中考虑的,或满足上述前一年的《财政部条例》1.401(K)-3(B)节所规定的安全港缴费要求的。 要包括在确定计划年度“合格参与者”的“缴费百分比”中, 员工必须在该计划年度结束前向该计划缴费,其他“缴费 百分比金额”必须在该计划年度内的某个日期分配到“合格参与者”帐户,并且 必须在紧接“缴费 百分比金额”的计划年度后12个月期间的最后一天之前进行。如果雇主选择了《收养协议》第1.06(A)(2)节中所述的上一年测试方法,则在确定上一年非高薪员工的“贡献百分比”时所考虑的“贡献百分比金额”与该上一年有关。因此,必须在正在测试的计划年度的最后一天之前支付此类“缴费百分比金额”。 (D)“递延比率”是指(1)代表积极参与者在该计划年度作出的“可包括的 贡献”金额与(2)该积极参与者在该计划年度的“测试 补偿”的比率(以百分比表示)。未收到计划 年度的“可包括缴费”的积极参与者的“递延比率”为零。 (E)“指定提款”是指对该计划作出的任何提款,以及对另一个计划作出的任何可从参与者的收入中排除的“任选递延”,如果不是参与者选择将此类缴款指定为提款并将其计入收入的话。 (F)“确定年”是指(1)为了确定与“超额 递延”有关的收入或损失,作出“超额延期”的日历年,以及(2)为了确定与“超额供款”和“超额供款”有关的收入或损失, “超额供款”或“超额供款”的计划年度。 (G)“选择性延期供款”是指根据《守则》第401(K)节所述的任何有条件的现金或递延安排,代表参与者作出的除延期供款外的所有雇主供款。守则第402(H)(1)(B)节所述的任何简化雇员退休金现金或递延安排、守则第457节所述的任何合资格递延补偿计划、守则第501(C)(18)节所述的任何计划,以及根据守则第403(B)节购买年金合约的减薪协议代表参保人作出的任何雇主供款。“选择性延期”包括 对另一计划的“指定Roth缴费”。“选择性延期”不包括任何适当分配的延期 作为超额的“年度补缴”,或根据守则第414(V)节的规定被视为补缴的任何延期。 (H)“合格参与者”是指任何有资格缴纳雇员缴费或 延期缴费的积极参与者(如果雇主在计算“缴费 百分比”时将此类缴费考虑在内),或获得匹配的雇主缴费。尽管有上述规定,术语“符合资格的参与者”不应包括在劳工部长认为是员工代表与一个或多个雇主之间的集体谈判协议的 协议所涵盖的员工单位中的任何积极参与者。 (I)任何计划年度的“超额总供款”是指超过 |

| 预先批准的定义缴费计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 23(1)在计算 此类计划年度作为高薪员工的“合格参与者”的平均“缴费百分比”时,实际考虑的“缴费百分比金额”合计。超过 (2)根据第6.06节允许代表 高薪员工支付的“供款百分比金额”的最大金额(通过代表获得高额薪酬的“合格参与者”按其“供款百分比”从此类“供款百分比”中的最高者开始的顺序减去为计划年度作出的“供款百分比 金额”来确定)。 “超额总供款”应在首先确定“超额递延”,然后由 确定“超额供款”后确定。 (J)任何计划年度的“超额供款”是指超出的 (1)在计算该计划年度高薪雇员的在职参与者的平均“延期百分比”时实际计入的“可包括供款”总额。超过 (2)根据第6.03条允许代表薪酬较高的员工支付的最大“可包括供款”金额(通过按 “延期比率”的顺序减少代表高薪员工的积极参与者为计划年度所作的“可包括供款”来确定),从此类“延期比率”中最高的部分开始)。 (K)“超额延期”是指根据《守则》第402(G)节,参与者在某一日历年度的延期缴款和/或《选择性延期缴款》超过该《守则》第402(G)节规定的该日历年的美元限额的情况下,可计入该参与者总收入中的延期缴款和/或“选择性延期”。 (L)“超额415额”是指活跃参与者在该限额方面的“年度附加额”超出的部分。{br (M)“415补偿”是指补偿(如第2.01(K)节所述),在符合以下条件的前提下: (1)“415补偿”不排除雇主在收养协议第1.05(B)节中选择的任何金额。 (2)“415补偿”应基于对“415雇主”的所有服务的补偿。 (3)“415补偿”应基于参与者在限制年度内实际支付或可获得的金额(如果较早,则包括在参与者的总收入中)。 (4)符合条件的员工的遣散费,如第2.01(K)节所定义,应使用代码第415(H)节中规定的对雇主汇总规则的修改来应用 。 (5)“415补偿”可能包括在限制年中赚取的金额,但仅因支付期间和支付日期的时间而未支付 (A)此类金额是在下一个限制年的前几周支付的; (B)对所有处境相似的参与者以统一一致的方式计入此类金额;和 (C)不包括在一个以上的限制年度内。 (6)如果新计划的初始计划年度不到12个月,从收养协议第1.01(G)(1)节中所列的生效日期起计算,直到该初始计划年度结束,并且如果雇主在收养协议第1.01(F)节中指定该限制年度以该计划年度为基础,则为确定该初始计划 年的补偿,限制年应为截至计划年最后一天的12个月期间。 此外,“415补偿”不应反映超过适用于该限制年的规范第401(A)(17)节规定的限制的补偿。 |

| 预先批准的确定缴费计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 24(N)“415雇主”是指雇主和构成受共同控制(如代码第414(C)节定义为经代码第415(H)节修改的 )的受控公司集团(定义见代码第414(B)节并经代码第415(H)条修改)或构成受共同控制的行业或企业(不论是否合并)的任何其他雇主。或构成附属服务组(定义见规范第414(M)节)以及根据规范第414(O)节发布的规定需要与雇主汇总的任何其他实体。 (O)“可包括缴费”是指应用“ADP”测试时包括的那些金额。 (1)“可包括缴费”包括以下内容: (A)代表活跃参与者进行的任何递延缴费;包括高薪雇员的“超额延期”和“指定提成”,但第6.01(O)(2)节特别规定的除外; (B)截至“测试 年”内的某一日期分配的合格非选择性雇主供款,并在供款时指定为申请“ADP”测试;和 (C)在满足“ADP”测试所必需的范围内,符合资格的匹配雇主 为计划年度所作的延期供款或雇员供款 在“测试年”内分配的日期并在供款时指定的供款;但是, 规定,对于一名积极的参与者,“可包括的缴费”中包括的合格匹配雇主缴费的最大金额不得超过该积极参与者的“测试补偿”的5%或计划年度其延期缴款的100%。 (2)“可包括的缴费”不应包括以下内容: (A)追赶缴费,除非参与者的延期缴费 仅因第6.03节所述的“ADP”测试失败而被归类为第6.04节规定的追赶缴费; (B)非高薪雇员的“超额延期缴费”,这完全是由于雇主或相关雇主根据本计划所作的延期缴费; (C)在满足第6.06节所述的“非加太计划”测试时考虑的延期缴费; (D)根据《守则》第414(U)节所作的被视为延期缴款的额外选择性缴款; (E)就部分或全部递延供款而言,对于第6.03节所述的“ADP”测试被视为符合第6.09节规定的 的任何计划年度,应包括: (I)被视为符合“ADP”测试的任何递延供款;和 (Ii)合格的匹配雇主缴费,除非第6.03节所述的“ADP” 测试必须满足某些延期的缴费,并且此类合格的匹配雇主缴费用于应用 “ADP”测试。如果雇主选择将《收养协议》第1.06(A)(1)节所述的本年度测试方法更改为《收养协议》第1.06(A)(2)节所述的上一年测试方法,则在确定更改生效的计划年度之前的上一年非高薪员工的“递延比率”时,不应将以下项目视为“可计入缴费”: |

| 预先批准的定义缴费计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 25(A)根据上文第6.01(C)(1)(E)节的规定,在满足第6.06节中所述的前一年的“ACP”测试时考虑的延期缴款; (B)在满足上述前一年的第6.03节中所述的“ADP”测试或第6.06节中所述的“ACP”测试时考虑的合格的非选择性雇主缴款; (C)401(K)在满足上述前一年第6.03节所述的“ADP”测试或第6.06节所述的“ACP”测试的 中考虑的安全港非选择性雇主缴费,或满足该前一年《财政部条例》第1.401(K)-3(B)节规定的避风港缴费要求的雇主缴费; (D)401(K)在满足第6.03节所述的上一年“ADP”测试中考虑的与雇主相匹配的安全港缴费,或为满足该上一年财政部1.401(K)-3(C)节规定的安全港缴费要求而要求的缴费;和 (E)在满足第6.03节所述的“ADP”测试或第6.06节所述的“ACP”测试时所考虑的符合条件的匹配雇主缴费。 在确定计划年度的活跃参与者的“延期比率”时,“可计入缴款”必须在该计划年度内的某个日期分配到参与者的账户中,并且必须在紧接“可计入缴款”的计划年度之后的12个月期间的最后一天之前支付。 如果雇主选择了第1.06(A)(2)节所述的上一年测试方法,则在确定非高额 补偿员工上一年的“递延比率”时考虑的“可计入 缴款”与上一年有关。因此,此类“可纳入缴费” 必须在接受测试的计划年度的最后一天之前缴纳。 (P)“个人医疗福利帐户”是指代码 第415节(L)(2)中定义的个人医疗福利帐户。 (Q)“最高允许金额”是指对于任何积极参与者,在限制年内, 减去(1)代码第415(C)(1)(A) 节规定调整后的限制年的最高金额(例如,截至2013年的限制年度为51,000美元)或 (2)活跃参与者在限制年度的“415补偿”的100%。如果由于修改将限制年更改为不同的12个连续月期间而创建了较短的限制年,以上第(1)款规定的 美元限额的调整方法是,将其乘以以下分数: 分子是短限额年度内的月数(将一个月的任何部分计算为一个完整月), 分母为12。 以上第(2)款规定的限额不适用于《守则》第401(H)条或第419A(F)(2)条所指的离职后的医疗福利缴费,否则视为 “年度附加”。《规范》第419A(D)(2)节或第415节(L)(1)。 (R)《简化的职工养老金》是指《规范》第408(K)节所界定的简化的职工养老金。 (S)《测试薪酬》是指雇主在第(Br)1.05(A)节中选定的基本薪酬定义。如第2.01(K)(1)节所述,或如属自雇人士,则第2.01(K)(1)(A)节所述的 所赚取的收入。但是,雇主或计划管理人可根据雇主或计划管理人的选择,指定代码第414节(S)或在其下发布的适用指南或法规所允许的补偿的任何其他定义,而不是此类定义。“测试补偿”应 基于在“测试年度”内实际支付给参与者的金额,或根据雇主或计划管理人的选择,在“测试年”参与者是活跃参与者的那段时间内支付; 但是,如果雇主出于资格的目的选择不同的资格服务要求 进行延期缴费并获得相应的雇主缴费,则“测试补偿”必须 基于在整个“测试年度”支付给参与者的金额。 |

| 预先批准的定义贡献计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 26在任何“测试年度”应用第6.03节中描述的“ADP”测试和第6.06节中描述的“ACP”测试时,每个活跃参与者的年度“测试补偿”不得超过代码第401(A)(17)节规定的在“测试年度”第一天生效的年度补偿限额(例如, 2013年开始的“测试年”为255,000美元)。这一限额应由秘书根据《守则》第401(A)(17)(B)节的规定进行调整,以反映生活费的增加;但条件是,在任何历年的1月1日生效的美元涨幅 对从该历年开始的“测试年”有效。如果计划 确定“测试补偿”的期间少于12个日历月(“短确定期”),则这种“短确定期”的补偿限额等于“短确定期”开始的日历年的补偿限额乘以“短确定期”中的完整月数除以12得到的比率 ;但是,如果由于根据财政部长或其代表发布的任何规则和条例作出了选择而有一个“短的决定期限”,则这种比例分配不适用。应用第6.03节中描述的“ADP”测试 和/或第6.06节中描述的“ACP”测试,仅基于在“测试年”期间个人是活跃参与者的那段时间支付的“测试补偿” 。 (T)“测试年”是指: (1)如果雇主已在《收养协议》第1.06(A)(1)节中选择了当年的测试方法,正在测试的计划年度。 (2)如果雇主选择了《采用协议》第1.06(A)(2)节中的上一年测试方法,则为紧接在测试计划年度之前的计划年度。 (U)“福利基金”是指规范第419(E)节中定义的福利基金。 在本第6条提及第2.01节中定义的缴费类型的范围内,定义的术语 包括在上下文需要的情况下在其他计划下进行的类似缴费。守则第402(G)节对延期缴费的限制。在任何情况下,根据本计划为一个日历年作出的延期缴款(追赶缴款除外)的数额,与雇主或有关雇主根据任何其他计划作出的“选择性延期缴款” 合计时,超过代码第402(G)节中包含的在该日历年度开始生效的金额限制。 参与者可以将日历年度内所做的任何“超额延期”分配给该计划,方法是在发生“超额延期”的日历年度之后的3月15日或之前通知 管理员将分配给该计划的“超额延期”金额。参与者被视为将因只考虑对本计划作出的延期缴费和对雇主或相关雇主所维持的任何其他计划作出的“选择性延期”而产生的任何“超额延期”通知署长。尽管本计划有任何其他规定, 根据第6.08节确定的“超额延期”加上任何可分摊的收入和减去任何可分摊的损失,应在不迟于4月15日分配给上一个日历年“超额延期”账户且声称该日历年“超额延期”的任何参与者。如果“超额延期”被分配给参与者的延期缴款子账户,除非《收养协议》另有规定,否则此类“超额延期”将首先从参与者在该计划年度的递延缴款中分配,而不是从他的Roth 401(K)缴款中分配 。 分配给参与者一个日历年度的“超额延期缴款”应减去该日历年内开始的该计划年度的任何“超额 缴款”,这些缴款以前根据第6.04节的规定进行分配或重新确定其特征。 任何可归因于“超额延期”的匹配雇主缴费,加上根据第6.08节确定的可分配的任何收入和减去任何损失,应没收并按照第11.09节的规定加以应用。 “超额延期”应被视为本计划下的“年度追加”,除非此类款项在不迟于作出“超额延期”的日历年度结束后的第一个4月15日分配。 6.03。递延缴款的额外限额(“ADP”测试)。除非雇主在收养协议的第1.11(A)(3)节或第1.12(A)(3)节中选择为计划年度提供401(K)安全港匹配雇主的缴费或401(K)安全港非任选雇主的缴费,并且按照第6.09节的规定,视为 满足“ADP”测试,即使该计划中有任何其他相反的规定,延期 |

| 预先批准的确定缴费计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 27缴费,不包括根据规范第414(U)节所作的额外可选缴费,这些缴费被视为延期缴费和追赶缴费(除非参与者的延期缴费被归类为第6.04节规定的补缴缴费,仅因为此处所述的“ADP”测试失败)。代表作为该计划年度高薪员工的在职参与者就该计划年度作出的 可能不会导致此类积极参与者的平均“延期比率”超过以下较大值: (A)积极参与者的“考试年度”的平均“延期比率”乘以1.25;或 (B)“测试年度”非高薪员工的在职参与者“测试年度”的平均“延期比率”乘以2,但计划年度高薪雇员的在职参与者的平均“延期比率”不超过“测试年度”非高薪雇员的平均“延期比率” 个百分点。 对于计划提供现金或延期安排的第一个计划年度,在确定第6.03(A)和(B)款下适用的限额时, 非高薪员工的积极参与者的平均“延期比率”应为3%或此类积极参与者在该第一个计划年度的实际平均“延期比率”。由雇主在《收养协议》第1.06(B)节中选择。 劳工部部长认定为集体谈判协议的协议所涵盖的员工单位中包括的活跃参与者的“延期比率”应与其他活跃参与者的“延期比率”分开计算,本第6.03节的规定应分别适用于每一组。 任何积极参与者的“延期比率”适用于正在测试的计划年度高薪雇员 。有资格根据《守则》第401(K)节所述的两种或两种以上现金或递延 安排,由雇主或相关雇主维持,向其账户分配“可包括缴款”,应 确定,如同此类“可包括捐款”是根据本计划作出的。如果一名高薪员工 参与了两个或两个以上不同计划年度的现金或递延安排,则在计划年度内根据所有此类安排作出的所有“可包括供款”均应视为根据该计划作出的。尽管有上述规定, 某些计划以及对其作出的贡献,如果根据《规范》第401(K)节的规定 强制分类,则应视为独立计划。 如果本计划仅在与一个或多个其他计划合计时才满足《规范》第401(K)、401(A)(4)或410(B)节的要求,或者如果一个或多个其他计划仅与本计划合计才满足这些《规范》部分的要求,则应通过确定员工的“延期比率”来适用本节,就好像所有此类计划都是单一的 计划一样。只有当计划具有相同的计划年度并使用相同的 方法来满足“ADP”测试时,才可以汇总计划以满足代码第401(K)节。 尽管本协议有任何相反规定,但如果计划允许员工在员工完成代码第410(A)(1)(A)节的最低年龄和服务要求之前进行递延缴费,并且雇主根据代码第410(B)(4)(B)节做出选择,为了符合规范第410(B)(1)节的目的,为了将本计划分解为两个组成部分的计划,一个受益于已完成最低年龄和服务要求的员工,另一个受益于未完成最低年龄和服务要求的员工,则必须以相同的方式将计划分解以用于ADP 测试目的,除非该计划适用规范第401(K)(3)(F)节中的替代规则。在确定用于此类分解的组成部分计划时,雇主可应用规范第(Br)410(A)(4)节允许的最大入职日期,并可利用计划年度来确定服务时间。雇主应保存足以证明“ADP”测试满意的记录,以及该测试中使用的合格非选择性雇主缴费和/或合格匹配雇主缴费的金额。 6.04“超额捐款”的分配和分配。除非《收养协议》另有规定, 根据第6.08节确定的可分配到参与者账户的“超额缴款”,加上任何可分摊的收入和减去可分摊的任何损失,应在紧接作出“超额缴款”的计划年度之后的计划年度的最后一天 之前分配给参与者,除非雇主在“收养协议”第1.07(A)(2)节中选择补缴缴款,并且此类“超额缴款”被归类为补充性 缴款。 |

| 预先批准的定义缴费计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 28如果要从本计划分配“超额缴费”,并且此类“超额缴费”分配时间超过2个半月(如果该计划采用了《收养协议》第1.07(A)(4)节规定的《预批缴费计划》,并且已根据《收养协议》第1.07(A)(4)节的规定选择了管理人单独的书面程序,则该期限可能为6个月)。为覆盖所有符合EACA规定的合格员工)在计划年度的最后一天之后,应对维护该计划的雇主征收10%的消费税,以适用于 此类金额。 可分配到参与者帐户的“超额缴费”应通过以下方式确定:代表作为高额补偿员工的积极参与者在计划年度所作的“可包括的 缴款”,按此类“可包括的缴款”的美元金额的顺序,从最高金额开始计算。在计划年度分配给参与者的“超额缴费” 应减去之前为该计划年度结束的日历年度分配的任何“超额延期”金额。 “超额缴费”应被视为“年度增加”。 出于分配的目的,“超额缴费”应被视为在参与者的延期缴款 缴费子帐户和(如果适用)参与者的合格非选择性雇主缴费子帐户 和/或符合条件的匹配雇主缴费子帐户之间按规定顺序进行分配,并传达给受托人。 该顺序对所有参与者都应是统一的,不应具有歧视性。如果“超额缴款” 被分配到参与者的延期缴款子账户,则此类“超额缴款”将首先从参与者在该计划年度的延期缴款中分配,而不是从其第401(K)款中分配,然后从其第401(K)款中分配,除非《收养协议》另有规定。 根据第6.08节确定的任何可归因于“超额缴款”的匹配雇主缴款,加上根据第6.08节确定的可分配给雇主的任何收入和损失,将被没收并按第11.09节的规定应用。 6.05节。减少延期缴费或员工缴费,以满足规范要求。如果管理员 预计该计划不能满足本年度的“ADP”和/或“ACP”测试,则管理员可以将高薪员工参与者的延期缴费和/或员工缴费比率降低到管理员确定的满足“ADP”和/或“ACP”测试所需的金额。雇主供款与雇员供款的匹配限额(“机场核心计划”测试)。 本第6.06节的规定不适用于劳工部长认定为员工代表与一个或多个雇主之间的集体谈判协议 所涵盖的员工单位中的积极参与者。本节的规定不适用于根据《守则》第457节在单独的合格递延补偿计划下根据第457节递延的金额所作的匹配雇主缴费。 除非雇主已在《收养协议》第1.11(A)(3)节或第1.12(A)(3)节中选择为计划年度作出401(K)安全港匹配雇主缴费或401(K)安全港非选择性雇主缴费,且根据第6.10节“ACP”测试被视为合格。尽管本计划有任何其他相反的规定,但“合资格参与者”(在该计划年度获得高额报酬的雇员)或其代表对该计划年度所作的雇主缴费和雇员缴费的匹配,可能不会 导致此类“合资格参与者”的平均“供款百分比”超过以下较大者: (A)“合资格参与者”的“测试年度”的平均“供款百分比”乘以1.25;或 (B)“合格参与者”的“测试年度”的平均“贡献百分比”乘以2,这些“合格参与者”是“测试年度”的非高薪雇员。如果高薪员工的“合格参与者”在测试的计划年度的平均“贡献百分比”不超过“测试年度”非高薪员工的“合格参与者”的平均“贡献百分比”,则不超过两个百分点。 对于计划规定的第一个计划年度,用于确定本节(A)和(B)段下适用限制的非高薪员工的 “合格参与者”的“ACP”应为雇主在收养协议第1.06(B)节中选择的第一个计划年度此类合格参与者的3%或实际“ACP”。 |

| 预先批准的定义缴费计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 29任何“合格参与者”如果是计划 年度的高薪雇员,并且有资格根据守则第401(A)节所述的两个或多个计划(由雇主或相关雇主维护)将“缴费百分比金额”分配到其账户,则应确定“缴费百分比”,如同此类 “缴费百分比金额”已向计划供款一样。如果一名高薪员工参与了两个或更多具有不同计划年度的此类计划,则在该计划年度内根据该其他计划作出的所有“缴费百分比金额”应视为已向该计划缴款。尽管如上所述,如果某些计划根据《规范》第401(M)节发布的财务条例强制分类,则应将其视为独立计划。 如果本计划仅在与一个或多个其他计划合计时才满足规范第401(M)、401(A)(4)或410(B)节的要求,或者如果一个或多个其他计划仅与本计划合计才满足此等部分的要求,则应通过确定员工的“缴费百分比”来应用本节,就好像所有此类计划都是单一计划一样。只有当计划具有相同的计划年度并使用相同的方法满足“ACP”测试时,才可以汇总计划以满足代码第401(M)节。 尽管本协议有任何相反规定,但如果计划允许员工在员工完成代码第410(A)(1)(A)节的最低年龄和 服务要求之前缴纳员工缴费和/或获得匹配的雇主缴费,并且雇主根据代码第410(B)(4)(B)节做出选择,为了遵守规范第410(B)(1)节的目的,将计划分解为两个组成部分的计划,一个受益于 已完成最低年龄和服务要求的员工,另一个受益于未完成最低年龄和服务要求的员工,除非计划应用代码第401(M)(5)(C)节中的替代规则 ,否则必须以相同的方式将计划分解为ACP测试目的。在确定此类分解的组成部分计划时,雇主可应用规范第410(A)(4)节允许的最大入职日期。 雇主应保存足以证明对“ACP”测试满意的记录,以及测试中使用的延期缴费、合格的非选择性雇主缴费和/或合格的匹配雇主缴费的金额。 6.07“超额供款”的分配、分配和没收。尽管本计划有任何其他 规定,可分配到参与者账户的“超额总供款”,加上根据第6.08节确定的任何收入和减去可分配给该参与者的任何损失,应予以没收,如果可以没收,或如果不能没收,则不迟于计划年度的最后一天分配给参与者,紧接在计划年度作出“超额总贡献”之后。如果超出的金额分配超过两个半月(如果计划在收养协议第1.07(A)(4)(B)节中采用了EACA,并且根据根据第5.03(C)节建立的管理人单独的书面程序,选择由EACA覆盖所有符合条件的 员工),则该计划在该计划年度的最后一天之后,即“超额总供款”发生时,该期限可能为6个月。应对维护本计划的雇主征收10%的消费税。 可分配到参与者账户的“超额总供款”应通过以下方式确定:代表获得高额补偿的“合格参与者”为该计划年度支付的“供款百分比金额”按此类“供款百分比金额”的美元金额的顺序递减。从最高金额开始。 “超额总供款”应视为“年度累加”。 “超额总供款”应按照规定并传达给受托人的顺序,从参与者的雇员供款子账户、匹配的雇主供款子账户和(如果适用)参与者的递延供款子账户和/或合格的非选择性雇主供款子账户没收或分配。如果“超额合计缴款”被分配到参与者的延期缴款子账户,则此类“超额合计缴款”将首先从参与者在计划年度的延期缴款中分配,而不是从他的Roth 401(K)缴款中分配,然后从其Roth 401(K)缴款中分配,除非《收养协议》中另有规定。 应按照第11.09节的规定没收“超额合计缴款”。 6.08节。可分配缴款的收益或亏损。可分配给“超额延期缴款”、“超额 缴款”和“超额合计缴款”的收入或损失应按下列方法之一确定: |

| 预先批准的明确缴款计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 30(A)此类可分配缴款的收入或亏损应为可分配给参与者账户的可分配年度的收入或亏损乘以 分数,分子是可分配捐款的金额,分母是参与者账户的余额。在“确定年”结束时确定,不考虑在“确定年”期间发生的任何收入或损失;或 (B)可归因于此种可分配捐款的收入或亏损应为按任何其他合理方法确定的“确定年度”的此种捐款的收益或亏损。用于确定本协议项下收益或亏损的任何合理方法应一致用于所有参与者确定本协议项下可分配捐款的收益或亏损,并且应与本计划在将收益或亏损分配到参与者账户时所使用的方法相同。“ADP”测试被视为满意。即使本条第6条有任何其他相反的规定,如果雇主已在收养协议第1.11(A)(3)款或第1.12(A)(3)款中选择提供401(K)安全港匹配雇主缴费或401(K)安全港非选择性雇主缴费,适用于选择的计划部分应被视为已满足计划年度第6.03节所述的“ADP”测试 ,前提是该计划部分内的积极参与者满足以下所有要求: (A)401(K)与雇主相匹配的安全港缴费或401(K)安全港非选择性雇主缴费必须分配到积极参与者的账户,除非《收养协议》另有规定,必须在紧接该计划年度之后的12个月期间的最后一天之前完成。 (B)如果雇主选择进行401(K)安全港匹配雇主缴费,则必须就 活跃参与者在该计划年度的延期缴款支付401(K) 安全港匹配雇主缴费。 (C)雇主应在计划年度内向每个活跃参与者提供一份全面的通知,该通知应以一般活跃参与者能够理解的方式编写,积极参与者在本计划下的权利和义务。如果雇主(I)正在考虑修改其计划以满足第6.11节规定的使用401(K)安全港非选择性雇主缴费的“ADP”测试 ,或(Ii)已根据第1.12(A)(3)(B)款选择了401(K)安全港非选择性雇主缴费,则通知应包括 陈述,即可修改计划以提供 计划年度的401(K)安全港非选择性雇主缴费。通知应在下列期间之一内(以适用者为准)向每位在职参与者发出: (1)如果员工是计划年度开始前90天的在职参与者,则应在计划年度第一天之前,从90天开始至30天结束的 期间,或《财政条例》第(Br)1.401(K)-3和1.401(M)-3节要求的任何其他合理期间内,向每位在职参与者发出通知;或 (2)如果员工在上文第(1)款所述日期之后成为活跃参与者,则在其成为活跃参与者之前90天起至截止日期为止的期间内。 然而,如果是根据《守则》第401(K)(13)节发出的自动供款安排通知,则必须提前足够早地发出通知,以便符合资格的员工可以选择 取消根据第5.03(C)节的供款。尽管有前述要求,管理员 不能使参与者根据第5.03(C)节的默认缴费在以下日期之前生效:(I) 第二个工资期的支付日期,从通知提供之日开始;或者,(Ii)通知发出后至少30天的第一个支付日期 。 如果通知规定可以修改计划以提供计划年度的401(K)安全港非选择性雇主缴费,并且计划被修改以提供此类贡献,则应向所有活跃参与者提供补充通知,说明应在计划年度的指定金额内提供401(K)安全港非选择性雇主缴费。补充通知应至少在计划年度的最后一天前30天提供给积极参与者。 (D)如果雇主已选择进行401(K)安全港匹配雇主供款,则代表每个高薪雇员在该计划年度所作的匹配雇主供款的比率 |

| 预先批准的定义缴费计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 31此类高额补偿员工在本计划年度的合格供款不大于 匹配雇主供款与合格供款的比率,该比率适用于任何此类合格供款与薪酬百分比相同的非高薪 员工,按照第5.02节的规定进行调整。对于计划年度。 (E)除第6.11(B)节或以下第(2)款所述计划年度另有规定外,本计划已修订,以规定在该计划年度的第一天之前提供401(K)与雇主相匹配的安全港缴费或401(K)安全港非选择性雇主缴费,并且,除第6.11(D)节或以下第(1)至(4)节所述的计划年度另有规定外,此类规定在整个12个月计划年度内有效。12个月计划年的要求不适用于: (1)新设立的计划(后续计划除外)的第一个计划年,如果该计划年至少为3个月,但3个月的要求不适用于在行政上可行的情况下尽快制定计划的新设立的雇主; (2)在现有计划(后续计划除外)中首次增加现金或延期安排的计划年度,如果该现金或延期安排在该计划年度结束前3个月内生效; (3)因计划年度变化而产生的任何短期计划年度,条件是:(1)该计划满足上一个计划年度的避风港要求,以及(2)该计划满足下一个计划年度(如果下一个计划年度少于12个月,则为紧接着的12个月)的安全避风港要求; (4)终止计划的最终计划年度,如果符合下列任何一项:(I)该计划将满足以下第6.11(D)段的规定,但第6.11(D)(3)段的规定除外,将终止视为减少或暂停401(K)与雇主缴费相匹配的安全港或401(K)雇主非选择性缴费的选择;(Ii)终止与守则第410(B)(6)(C)节所述交易有关的 ;或(Iii)雇主招致相当于守则第 412(D)节所述的实质商业困难的重大商业困难。 尽管本节有任何其他规定,但如果雇主在《收养协议》第1.04节中选择了比延期缴费更严格的资格要求,即401(K)安全港匹配雇主缴费或401(K) 雇主非选择性安全港缴费,则本计划应根据第6.03节进行分解,并根据第410(B)(4)(B)节将其视为两个单独的计划。满足规范第401(K)(12)节的单独 分解计划应被视为已满足“ADP”测试。另一个分解计划应接受第6.03节所述的“ADP”测试。如果雇主已选择选项 1.11(A)(3)(D)或1.12(A)(3)(C)将部分参与者排除在401(K)与雇主匹配的安全港缴费或401(K)安全港非选择性雇主缴费之外,则该计划应被视为仅就那些有资格获得此类缴费的员工满足了 “ADP”测试。计划的其余部分应接受第6.03节所述的“ADP”测试。 除非第6.11(D)节关于暂停或取消401(K)安全港匹配缴费或401(K)安全港非选择性雇主缴费的修正案另有规定,否则不符合上文(A)至(E)中就计划年度规定的 要求的计划不得默认按照上文第6.03节的规定进行ADP测试。 6.10。“ACP”测试对于匹配的雇主缴费被视为满意。如果计划年度计划的匹配雇主缴费满足以下所有要求,则根据第6.09节被视为满足“ADP”测试的计划部分也应被视为已满足第6.06节中关于匹配雇主缴费的“ACP”测试 : (A)匹配雇主缴费符合第6.09(A)和(B)款的要求,就好像它们是 401(K)安全港匹配雇主缴费; (B)符合条件的捐款百分比不会随着补偿百分比的增加而增加 ; |

| 预先批准的定义缴费计划-06/30/2020基本计划文件17©2020 FMR LLC 保留所有权利。 32(C)代表每个高薪员工在计划年度的匹配雇主缴款与每个此类高薪员工在计划年度的合格缴款的比率不大于 适用于每个非高薪员工的匹配雇主缴费与合格缴款的比率,对于每个非高薪员工,此类合格缴款的补偿百分比相同,按第5.02节规定进行调整; (D)符合条件的捐款不超过参与者报酬的6%;以及 (E)如果雇主在《收养协议》第1.11(A)(2)或1.11(B)款中选择提供可酌情匹配的雇主缴费,雇主还将分配给计划年度参与者的此类可自由支配的匹配雇主缴费的美元金额限制为不超过该计划年度参与者薪酬的4%。 根据本节的规定,计划中未被视为满足“ACP”测试的部分应接受第6.06节关于匹配雇主缴费的 “ACP”测试。 如果计划规定员工缴费,第6.06节中所述的“ACP”测试必须适用于此类员工的贡献。改变测试方法。按照特雷亚斯的规定。规则。1.401(K)-1(E)(7)和1.401(M)-1(C)(2),雇主不允许在计划年度通过其书面条款为规范第401(K)节安全港计划和规范第401(M)节安全港计划使用“自动防撞”和“自动防撞试验”测试,且雇主 未能满足该计划年度的此类安全港要求。尽管本计划有任何其他规定,但如果雇主选择在“ADP”试验方法和安全港试验方法之间进行更改,则应适用以下规定: (A)除非本节或第6.09小节或适用法规另有明确规定,除非采用安全港测试方法的计划条款在计划年度的第一天之前通过,否则雇主不得从“ADP”测试方法更改为安全港测试方法。 (B)在计划年度内,雇主可以修改计划,以做出401(K)安全港非选择性贡献,以满足该计划年度的测试规则,条件是: (1)雇主提供初始和后续的计划规则。在第6.09节规定的时间段内,在第6.09节规定的时间段内就该计划年发出通知。 (2)雇主不迟于该计划年度结束前30天修改其收养协议,以根据选项1.12(A)(3)(B)的规定提供401(K)安全港非选择性雇主缴费。 (C)除非本节另有规定,在计划年度内,不得修改计划以停止401(K)安全港非选择性或匹配雇主缴费,并恢复该计划年度的“ADP”测试 方法。 (D)可修改计划以减少或暂停计划年度的401(K)安全港匹配缴费或401(K)安全港非选择性雇主缴费,如果雇主在第6.09(B)节中所述的通知中规定,可在计划年度内修改计划以减少或暂停缴费,或雇主处于经济亏损状态(如规范第412(C)(2)(A)节所述),并在下列情况下恢复该计划年度的“ADP”测试方法(如果适用,则为“ACP”测试方法): (1)向所有符合条件的员工提供减少或暂停缴费的通知,说明(I)修改的后果。(Ii)更改减薪协议的程序,以及 (Iii)减薪或暂停供款的生效日期。 (2)扣减或暂停供款的日期不得早于(I)第(1)款所述通知发给合资格雇员之日起计30天或(Ii)通过修正案之日 之日。 |

| 预先批准的确定缴费计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 33(3)在扣减或暂停之前,给积极参与者一个合理的机会,包括在第(1)款所述的通知提供给合格员工后的一段合理时间内, 更改根据第5.03节和(如果适用)第5.04节选择或被视为选择的金额。 (4)关于401(K)安全港匹配的雇主缴费,该计划满足在 修正案之前生效的《收养协议》中关于根据第5.03节和第5.04节(如果适用)选择或被视为选定的金额的401(K) 匹配雇主缴费的条款。 (5)关于401(K)安全港非选择性雇主缴费,该计划满足《收养协议》中关于通过修订生效之日支付的安全港补偿(符合《财政部条例》1.401(K)-3(B)(2)节要求的补偿)之前生效的《收养协议》第401(K)条非选择性雇主缴费条款。 如果雇主按照本(D)款的规定修改其计划,第6.03节中描述的“ADP”测试 和第6.06节中描述的“ACP”测试应按照采用协议第1.06(A)(1)节中的当前年度测试方法在整个计划年度内有效一样进行。 6.12。代码第415节限制。尽管本计划有任何其他规定,但应适用以下限制: (A)雇主维持单一计划。如果“415雇主”没有维持任何其他限定缴费计划或除该计划外的任何“福利基金”、“个人医疗福利帐户”或“简化雇员退休金”,则适用本第6.12(A)款的规定。 (1)如果参与者不参与或从未参与由“415雇主”维持的任何其他限定 缴费计划、“福利福利基金”、“个人医疗福利账户”或“简化雇员退休金”(提供“年度附加”),在限制年度内,参与者账户的“年度追加金额”不得超过“最高允许金额”或本计划中包含的任何其他限制中的较小者。如果本应 贡献或分配到参与者账户的捐款将导致 限制年的“年度增加额”超过“最高允许金额”,则应减少贡献或分配的金额,以使限制年的“年度增加额”等于“最高允许金额”。 (2)在确定参与者在限制年的实际“415补偿”之前, “最高允许金额”可基于对 参与者在该限制年的“415补偿”的合理估计来确定,并为所有类似情况的参与者统一确定。任何基于估计的年度“415补偿”的雇主缴费应减去以前限制年度结转的任何“超额415金额”。 (3)限制年度结束后,一旦在管理上可行,该限制年度的“最高允许金额”应以参与者在该限制年度的实际“415补偿”为基础确定。 (B)雇主维护多个已定义的缴费类型计划。除非雇主在《收养协议》的415更正附录中指定了另一种限制“年度增加”的方法,否则,如果“415雇主”除了该计划之外,还维持任何其他限定缴费计划或任何“福利福利基金”、“个人医疗福利账户”或“简化员工养老金”,则适用第6.12(B)款的规定。 (1)如果参与者受到任何其他限定缴费计划或任何“福利福利基金”、“个人医疗福利账户”的保险,或由 “415雇主”维持的“简化雇员退休金”,提供“年度增加”,则参与者在限制年度的“年度增加”金额不得超过: (A)“最高允许额”,减去 参与者同一限定年度账户的任何“年度增加”之和,以较小者为准。 |

| 预先批准的缴费计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 34个缴费计划和“福利福利基金”、“个人医疗福利帐户”和 “简化员工养老金”,或 (B)计划中包含的任何其他限制。 如果参与者在其他合格定义缴款计划、“福利福利基金”、“个人医疗福利帐户”、和“415雇主”所维持的“简化雇员退休金” 少于“最高允许额”,而本计划下 应缴入或分配至参与者帐户的供款会导致限制年度的“年度增加额”超过“最高允许额”,则应减少供款或分配额,使限制年的“年度增加额”等于 “最高允许额”。如果参与者在此类 其他限定缴费计划下的“年度增加额”、“福利福利基金”、“个人医疗福利账户”、 和“简化员工养老金”的总和等于或大于“最高允许的 金额”,则不应向参与者在 限制年度的计划下的账户缴纳或分配任何金额。 (2)在确定参与者在限制年度的实际“415补偿”之前,上文第6.12(B)(1)(A)节所述的 数额可根据对参与者在该限制年的“415补偿”的合理估计数确定,该估计数是为所有类似情况的参与者统一确定的。雇主根据估计的年度“415补偿”支付的任何供款,应减去以前限制年度结转的任何“超出的415金额”。 (3)在限制年度结束后,一旦管理上可行,第6.12(B)(1)(A)节所述的金额应以参与者在该限制年度的实际“415补偿”为基础确定。在限制年度中纠正“超过415的金额”时,雇主可以使用员工计划合规性解决系统或其任何后续系统下的任何适当更正。 (D)排除在年度增加之外。分配给参与者账户的恢复性付款,其中 包括为恢复因受托人的行动(或未采取行动)而对计划造成的损失而支付的款项, 根据ERISA第一章或其他适用的联邦或州法律存在合理的责任风险, 如果相似的参与者受到类似对待,则不会在任何限制 年内产生“年度增加”。 第7条.参与者的账户。 7.01。个人账户。管理人应为每个参与者建立并维护一个账户,该账户应反映雇主和雇员代表参与者所作的缴费及其应归因于的收入、费用、收益和损失,以及用参与者账户中的金额进行的投资。管理人应单独 说明代表参与者进行的任何延期缴款以及由此产生的收益、支出和损益。管理人应建立和维护此类其他帐户,包括计划中未具体描述的计划级别帐户,并记录其酌情决定的合理需要或适当的记录,以履行计划下的职责。管理人应通知受托人在本计划下建立和维护的所有账户。 如果第6.01节中定义的“指定Roth缴费”在本计划下作为展期 缴款持有,或因为积极参与者根据本计划的条款选择缴纳Roth 401(K)缴费,则应针对此类“指定Roth缴款”保持 单独账户。缴费和提款 将贷记和借记到参与者账户中为每个参与者维护的“指定Roth缴费”子账户 。该计划将保存每个此类子帐户中的“指定缴费金额”的记录。损益和其他信用或费用将在 合理和一致的基础上分别分配到每个参与者的“指定Roth缴费”子账户和参与者在本计划下的账户内的其他 子账户。除“指定ROTH供款” 和适当归属收入外,其他任何供款将不会计入每个参与者的“指定ROTH供款”子帐户。 |

| 预先批准的定义贡献计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 35 7.02。对帐户的估值。参与者账户应按照一贯遵循和统一适用的方法,至少每年按第15.01(A)款所界定的“确定日期”的公允市场价值进行估值,并在该日将每个参与者账户中的投资收益、费用、收益和损失分配给该账户。投资方式。所有存入参与者账户的捐款均应由受托人持有以供投资。参与者的账户只能投资于服务协议中一般描述的允许投资项目。 8.02。投资决策。对参与者账户的投资应根据《收养协议》第1.24节中雇主的选择进行。 (A)对于选择了投资受托方向的参与者账户,投资受托人应指示受托人对 允许投资的资产进行投资和再投资。 (B)对于选择了参与者投资方向的参与者账户,每个参与者应将其账户的投资置于允许的投资范围内。 (1)当参与者去世后账户上仍有余额时,该参与者的受益人应就该账户的投资作出决定,就好像受益人就是该参与者一样。在守则第 第414(P)节所界定的合格家庭关系令未禁止的范围内,代收款人应就第18.04节所规定的以代收款人的名义设立的任何单独账户作出投资决定。 (2)如果受托人根据本计划收到任何关于未提供投资指示的出资,该金额应投资于 投资受托人指示的允许投资(S)。 如果雇主选择允许参与者在收养协议第1.24节引导其账户的投资,则该计划旨在构成ERISA 第404(C)(1)节及其下发布的法规中所述的计划。本计划的受托人应免除因参与者、其受益人或合格家庭关系令项下的替代受款人发出的投资指示而造成的任何直接和必要的损失的责任。 如果本计划的允许投资之一是上市公司的雇主证券(如ERISA第407(D)(1)节所定义)或根据《守则》第401(A)(35)(F)条被视为公开交易的公司,则本计划必须有不少于三项除此类雇主证券外的允许投资,每个都必须是多样化的,具有显著不同的风险和回报特征。如果根据第1.24(B)节的规定,对本计划的出资必须投资于此类雇主证券,且符合其中所述的任何限制,则必须允许参与者或受益人将从雇主证券交易所获得的收益直接投资于本款所述的允许投资项目之一。 除REG另有规定外。根据1.401(A)(35)-1节和其他适用的指导意见,本计划不得对雇主证券的投资施加未对其他允许投资施加的限制或条件,但因适用证券法律而施加的任何限制或条件除外。 (C)就基金份额收到的任何性质的股息、利息、收益和分配应 再投资于该允许投资的额外股份,除投资受托机构另有指示外。 (D)可归因于投资的费用应记入投资受托机构指示进行投资的参与人的账户。 投资受托机构可任命一名或多名投资经理(如《计划受托机构》第3(38)条所界定的),其职责由投资受托机构在其任命和与该投资经理(S)的任命和协议中自行决定,但不得超过并包括任何 |

| 预先批准的定义出资计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 36有权决定在任何给定时间对计划的允许投资是什么,对这些投资将存在哪些限制,以及如何投资计划下的未分配账户和计划第8.02(B)(2) 节中描述的捐款。此类协议(S)可能会在ERISA允许的范围内限制投资受托人对如此委托给投资经理(S)的计划允许投资的权力和责任。投资受托人应保留撤销对投资管理人的任何此类任命的权力,如果该投资管理人不是受托人,则应以双方商定的形式和方式将任何此类撤销通知受托人。投资受托人可委任一名投资经理(可以是受托人的附属公司),以确定参与者账户中持有的金额在各种 投资选项(“管理账户”选项)之间的分配,以供指示受托人将其账户的任何部分投资于管理账户选项的参与者。管理帐户选项 下使用的投资选项可以是本计划下的一般可用投资选项,也可以是投资经理在 管理帐户选项下选择使用的投资选项。参与管理账户选项应遵守投资经理可能施加的条件和 限制(包括账户最低限额)。尽管本协议另有相反规定,投资管理人(可以是受托人或受托人的关联公司)也可以 由该投资管理人管理任何允许的投资。 投资受托人也可以通过书面文件根据ERISA第405条分配和委托其受托责任。参与者向受托人说明。变更投资的方式和频率应根据适用于允许投资的规则,包括任何限制投资变更频率的附加规则确定。受托人没有责任调查参与者、受益人或替代受款人的投资决定,也没有义务就购买、保留或出售记入其账户的资产向该个人提供建议。人寿保险公司。所有保险合同必须规定,收益应支付给本计划;但条件是,投保人应根据本计划的分配规定,将任何此类合同的所有收益支付给参保人指定的受益人。投保人的配偶在任何情况下都应是收益的指定受益人,除非已根据第十四条作出合格选择。 在任何情况下,投保人不得保留收益的任何部分。如果本计划的条款与根据本计划购买的任何保险合同的条款有任何冲突,则以本计划条款为准。 为本计划持有的任何人寿保险合同均受以下限制: (A)普通人寿-就这些附带保险条款而言,普通人寿保险合同是既不减少死亡保险金又不增加保费的 合同。如果持有此类合同,分配给任何参与者的雇主缴费总额的不到 1/2将用于支付应分配给他们的保费。 (B)定期和万能人寿-分配给任何 参与者的雇主缴费总额不得超过1/4,用于支付定期人寿保险合同、万能人寿保险合同、和 非普通人寿保险合同。 (C)合并-普通人寿保险保费和所有其他人寿保险保费的总和不得超过分配给任何参与者的雇主缴费总额的四分之一。 第九条.参与者贷款。 9.01。特殊定义。就本条而言,“参与者”是指任何参与者或受益人,包括代码第414(P)节界定的合格国内关系订单项下的替代受款人,他是本计划的利害关系方(根据ERISA第3(14)节确定)。参与者贷款。如果雇主在收养协议的第1.18节中有此规定,管理人应允许“参与者”根据本计划从其账户申请贷款,但须遵守本条款第9条的规定。不同的贷款程序。所有计划贷款应按照单独的贷款程序发放和管理,该程序在此并入本计划,以供参考。单独的贷款程序应说明参与者账户中可计算或获得贷款的部分。 |

| 预先批准的确定出资计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 37 9.04。贷款的可得性。应在合理同等的基础上向所有“参与方”提供贷款。贷款 不得提供给作为高薪员工的“参与者”,其金额不得高于向其他“参与者”提供的金额。 9.05。贷款额度限制。不得向任何“参与者”发放贷款,条件是该贷款与“参与者”所有其他贷款的未偿还余额相加时,将超过(A)50,000美元减去截至贷款发放之日止的一年内计划贷款的最高未偿还余额的超额 (如果有的话),或(B)“参与者”既得利息现值的一半。就上述限制而言,计划贷款包括来自雇主和任何相关雇主维护的所有计划的所有贷款。 9.06。利率。根据《军人民事救济法》的要求,所有贷款都应支付合理的利率,由署长根据在类似情况下为贷款提供贷款的人收取的现行利率确定。水平摊销。所有贷款的条款应要求偿还(本金和利息)在不超过贷款之日起不超过五年的时间内以不低于季度偿还的频率按 水平摊销 ,除非此类贷款用于购买“参与者”的主要住所。尽管有上述规定,“参与者”在雇主和任何相关雇主休假期间,可免除摊销要求,但不得支付工资,或扣除就业和所得税后的工资低于贷款条款规定的分期付款金额,但免除期限不得超过一年。除非“参加者”因军假而缺席,在军假期间,“参加者”将在军装部队服役(如“美国法典”第38章第43章所界定),无论这种军假是否符合“守则”第414(U)节的规定。分期付款 必须在这种休假结束后继续支付,如果在此之前,则在这种休假的第一年之后继续支付,金额不得低于原始贷款条款所要求的分期付款数额。除非 “参与者”因军事休假而缺席(如下所述),否则免除分期偿还要求不得将贷款期限延长 自贷款之日起5年以上,除非贷款用于购买“参与者”的主要住所。如果“参加者”因军假而缺勤,而该“参加者”在军假期间在军装部队服役(定义见《美国法典》第38章第43章),无论这种军假 是否符合《守则》第414(U)节规定的合格军假,放弃分期偿还要求可将贷款期限延长至根据单独贷款程序允许的最长期限,再延长军假期限。保安。贷款必须由“参与者”账户中的既得利益担保,不得超过此类既得利益的50%。如果第14.04节的规定适用于参与者,参与者必须征得其或其配偶(如果有)的同意,才能使用其账户中的既得权益作为贷款的担保。获得配偶同意的时间不得早于贷款担保之日起180天内。同意书必须是书面的,必须承认贷款的效果,并且必须由计划代表或公证人见证。此后,此类同意对同意的配偶或任何后续配偶对该贷款具有约束力。 财政部条例1.401(A)-20节的问答24(C)项和本计划的单独贷款程序允许对此类贷款进行的任何修订应被视为在修订之日为配偶同意目的而发放的新贷款。偿还贷款。如果“参与者”的贷款是通过扣发工资来偿还的,雇主应将任何此类贷款从雇主的一般资产中合理分离的最早日期起 汇给受托人,但不迟于(A)单独贷款程序中规定的防止违约的期限 结束或(B)本应向“参与者”支付此类金额的月份之后的日历月的第15个工作日。默认值。在下列情况下,管理人应将违约贷款视为违约贷款: (A)任何预定还款在该付款的单独贷款程序中规定的治疗期结束时仍未支付(除非如第9.07节所述,由于放弃休假的 “参与者”的摊销时间表而未付款),或 (B)在最后预定还款日期之后,贷款上存在未偿还本金余额。 |

| 预先批准的固定缴款计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 38如果违约,应立即到期并支付全部未偿还本金和应计利息。如果发生了可分配事件(根据《守则》的定义),管理人应指示受托人取消本票的抵押品赎回权,并用贷款的未偿还余额抵销“参与者”账户中的既得利益。如果 未发生可分配事件,管理人应指示受托人取消本票的抵押品赎回权,并在可分配事件发生后立即冲销“参与者”的既得利益。受托人无义务取消本票的抵押品赎回权,并冲抵贷款余额,除非管理人另有指示。在参与者有未偿还贷款余额的情况下终止合同的效果。如果领养协议第1.18(A)节有此规定,如果参与者在雇佣终止时有未偿还的贷款余额,则在单独贷款程序中规定的治愈期限结束前,应支付全部未偿还本金和应计利息。根据本协议,立即到期和应付的任何未偿还贷款金额应按照第9.10和9.12节的规定处理,就像参与者拖欠未偿还贷款一样。 9.12。《守则》第72(P)条规定的当作分发。尽管有第9.10节的规定,如果 “参与者”的贷款违约,则该“参与者”应被视为已收到代码第72(P)节规定的应税“视为分配”,无论是否发生了可分配事件。由ROTH 401(K)供款担保的违约贷款部分的税务处理应根据守则第402a节和根据其发布的指南确定。 根据守则第72节的规定,视为分配的贷款的金额不再是未偿还贷款,除非本协议另有特别规定,当参与者的账户被第9.10节规定的贷款金额的未偿还余额抵销时,参与者不应被视为已获得应税分配。此外,贷款在被视为分配后产生的利息不应被视为对参与者的额外贷款,也不应作为被视为分配计入参与者的收入。尽管有上述规定,除非参与者偿还一笔被视为已分配的贷款并支付其利息,否则该贷款的金额连同利息应被视为《守则》第72(P)条规定的未偿还贷款,以确定第9.05节对后续贷款的适用 限制。 如果参与者对被视为已分配的贷款进行付款,则在该贷款被视为已分配的日期之后支付的款项应被视为员工对计划的贡献,以增加该参与者在其账户中的纳税基础。但不应被视为 计划下的任何其他目的的员工缴费,包括第6.06节所述的“ACP”测试的应用和第6.12节所述的规范第415节限制的应用。 本第9.12节关于处理被视为已分发的贷款的规定不适用于2002年1月1日之前发放的贷款,但根据《财政部条例》第1.72(P)节-L 9.13节问答22(C)(2)中的过渡规则所规定的范围除外。计划贷款未清偿时既得利息的确定。尽管本计划另有规定,根据本条规定,“参与者”账户中作为担保的“参与者”账户既得权益部分应减少死亡或分配时应支付的 账户金额,但前提是该减少额用于偿还贷款。如果“参与者”账户中的既得利益少于 100%(不考虑上一句话而确定), 应支付给“参与者”的尚存配偶或其他受益人,则应首先将“参与者”账户中的既得利益减去用于偿还贷款的担保金额,然后再确定支付给尚存配偶或其他受益人的福利。服务中提款的可用性。除本条另有规定外,第11.02节允许继续受雇于超过正常退休年龄的参与者,或第12.04节允许超过规定开始日期继续受雇的参与者,不得允许参与者在退休或终止与雇主及所有相关雇主的雇佣关系(如有)之前从本计划账户中提取。 (A)现役军事分配(心脏法案):如果雇主在第1.19(C)(3)款中有规定,在《守则》第3401(H)(2)(A)节规定的制服服务中服役的参与者应予以处理 |

| 预先批准的定义缴费计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 39根据《守则》第401(K)(2)(B)(I)(I)和 条的规定,已从雇主的雇佣关系中解聘的人,只要继续在军装部门服务,即可选择要求全部或 其账户的任何部分仅因《守则》第401(K)(2)(B)(I)(I)节而被限制不得进行分销。参与者根据前一句进行的任何分配应被视为符合本计划第13.04(C)条规定的展期分配,任何根据本款进行分配的参与者应在分配发生之日起6个月内暂停根据本计划进行延期缴费和员工缴费。 10.02提取员工缴费。参与者可以选择提取最多100%的金额 ,然后贷记到其员工缴款子账户。此类退出可根据通过收养协议第1.19(C)节选择的频率 限制进行。撤回展期缴款。参与者可以选择提取当时贷记到其展期供款子账户的金额的最高100%。这种提款可以随时进行。 10.04。59岁半退役。如果雇主在领养协议第1.19(B)节或领养协议在职取款附录中有此规定,年满59 1/2岁并继续受雇为雇员的参与者可应要求提取雇主在领养协议第1.19(B)节或领养协议在职取款附录中指定的账户的全部或任何部分,视情况而定。 10.05。艰难的退款。如果雇主在领养协议第1.19(A)节中规定,继续以雇员身份受雇的参与者可以申请困难退出。除非服务协议中另有规定,否则参与者可以通过向管理员证明本节中规定的所有必需标准来申请。这种证明应表明参与者有证明困难的文件。此类困难提取可包括雇主在收养协议第1.19(A)(1)节中指定的全部或任何部分账户以及收养协议的在职提取附录(如果适用),不包括在1988年12月31日晚些时候或截至1989年7月1日之前的最后一个计划年度的最后一天之后累积的递延缴款子账户的任何 收入。参与者可因困难而退出的最低金额为 雇主在第1.19(A)节中指定的美元金额。 在本章节10.05中,如果参与者因直接的 和严重的经济需要而退出,且参与者缺乏其他可用资源,则因困难而退出。管理人应根据以下特别规则指示受托人进行困难取款: (A)以下是唯一被认为是迫在眉睫和沉重的财务需要: (1)参与者、参与者的配偶、子女或受抚养人或参与者的主要受益人的医疗费用(根据守则第213(D)节可扣除的费用,不考虑这些费用是否超过任何适用的收入限额); (2)与购买(不包括抵押贷款付款)参与者的主要住所直接相关的成本; (3)参与者、参与者的配偶、子女或受扶养人(定义见《守则》第152节,不考虑(B)(1)、(B)(2)和(D)(1)(B)项)或参与者的主要受益人未来12个月的学费、相关教育费和食宿; (4)防止参与者被赶出其主要住所或丧失其主要住所抵押品赎回权所需的款项; (5)参与者已故的父母、配偶、子女或受扶养人(如《守则》第152条所界定,不考虑第(D)(1)(B)款)或参与者的主要受益人的丧葬或丧葬费用; |

| 预先批准的确定缴费计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 40(6)根据规范第165节有资格获得伤亡损失扣除的参与者主要住所的修复费用(确定时不考虑损失是否超过任何适用的收入限制);或 (7)根据财政部长或其代表发布的规则和条例确定为直接和沉重的任何其他财务需求。但是,任何此类财务需求应构成本款第(7)款规定的紧急和重大需求,且不应早于该规则或条例发布之日起在行政上构成。术语“主要受益人”是指本计划下的受益人,该受益人在参与者死亡时有权无条件地获得参与者账户的全部或部分。 (B)只有在以下情况下,才应将分配视为满足参与者即时和重大财务需求所必需的: (1)参与者已获得除困难提取以外的所有分配,以及雇主或任何相关雇主维护的所有计划下目前可用的所有 免税贷款; (2)参与者在收到困难退款后的6- 个月内暂停对计划的延期缴费和员工缴费。暂停还必须适用于 雇主或任何相关雇主维护的所有其他合格计划和非合格计划的所有选择性缴费和雇员缴费,但不包括 定义的福利计划的任何强制性雇员缴费部分,包括股票期权、股票购买和其他类似计划,但不包括 健康和福利福利计划(自助餐厅计划的现金或延期安排部分除外); 和 (3)提款金额不超过迫在眉睫的重大经济需要的金额 (包括支付任何联邦、州或地方所得税或合理预期分配导致的罚款所需的金额)。 10.06。附加的服务中退出规则。在规范第411(D)(6)节所要求的范围内,根据先前计划提供的在职退出应在本计划下提供,并使用收养协议第1.19(G)节说明。雇主也可以使用第1.19(G)节选择额外的在职离职选择。对在职人员提款的限制。以下限制适用于根据本条从参与者的账户中提取的任何在职资金: (A)除根据第1.09(B)款进行的转期外,如果第14.04节的规定适用于参与者的账户,参与者必须征得其配偶(如有)的同意才能获得在职提取。 (B)参与者可以选择接受根据本条以领养协议第1.20节所述的任何分配形式进行的在职提取。但是,如果第14.04节的规定适用于参与者的账户,则参与者应获得第14.01(A)节所定义的“合格共同和遗属年金”形式的在职支取,除非符合第14.05节中的同意规则,或者参与者已选择以“合格可选遗属年金”的形式领取在职支取。如第14.01(B)节所述。 (C)除第 10.09、11.02或12.04节的规定外,尽管本计划有任何其他相反的规定,参与者不得从其账户中提取可归因于对货币购买养老金计划的缴费的 金额,但员工和/或展期 缴费在该计划下的单独账户(S)中持有的除外。合格预备役人员分配。如果雇主在《收养协议》第1.19(D)节中做出这样的选择, 且即使本协议有任何相反规定,因是预备役人员的成员而被命令或被召唤现役超过 179天或无限期服役的参与者,有资格选择接受合格预备役分配。“合格储备金分配”是指从参与者的账户中分配可归因于递延缴款的金额,条件是 |

| 预先批准的确定缴费计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 41此类分配在命令或现役召唤之日开始至 现役期间结束。 10.09。62岁金钱购买福利的分配。如果雇主在《收养协议》第1.19(E)节中做出了这样的选择,年满62岁的参与者有资格选择获得因参与者参与货币购买养老金计划(由于合并为本货币购买养老金计划资产)而累积的既得利益金额的分配。 第11条。享有福利权。 11.01。正常或提前退休。每名参与者继续受雇为雇员,直至其正常退休年龄,或如果雇主在收养协议第1.14(B)节中选择提前退休年龄,则无论在收养协议第1.16节中选择的任何归属时间表如何,其账户中的既得权益均为100%。如果参与者在达到正常或提前退休年龄时退休,则该退休称为正常退休。 11.02。晚点退休。如果参与者在其正常退休年龄后继续受雇为雇员,他 将继续在其账户中拥有100%的既得利益,并应继续参加该计划,直到他与雇主就其延迟退休与雇主确定的日期为止。如果雇主在《收养协议》第1.19(F)节中如此选择,则在他退休之前,他有权继续根据第12条和第13条的规定选择接受其账户的全部或任何部分的分配;但是,参与者不得在年满59 1/2岁之前收到其延期缴费、合格非选择性雇主缴费、合格匹配雇主缴费、401(K) 安全港匹配雇主缴费或401(K)安全港非选择性雇主缴款子账户 的任何部分。 11.03。伤残退休。如果雇主在《收养协议》第1.14(C)节中如此选择,在作为雇员受雇期间或在《收养协议附加条款附录》中另有规定的情况下,在履行《守则》第(Br)414(U)(5)节所定义的合格兵役时, 参与者将在其账户中拥有100%的既得利益,无论在《收养协议》第1.16节中选择的任何归属时间表如何。如果雇员满足雇主在收养协议第1.15节中选择的任何残疾退休要求,并终止其在雇主的雇佣关系,则被视为残疾。这种终止雇佣被称为伤残退休。 11.04。死亡。参与者在受雇为雇员期间死亡,或在履行代码第414(U)(5)节规定的合格兵役时死亡,其账户将有100%的既得利益,其指定受益人 有权获得其账户余额,以及此后记入其账户的任何金额。如果终止受雇的参与者 死亡,其指定受益人有权获得该参与者在其账户中的既得利益。 必须使用管理人制定的程序向管理人提供死亡通知或其他充分文件的副本。如果管理人认为,在参与者去世时,没有指定受益人支付参与者账户的部分或全部,则应将这笔款项支付给其尚存配偶,如果没有,则支付给其遗产(就本计划而言,该配偶或遗产应被视为受益人)。如果受益人 在该受益人的福利开始后但尚未完成时死亡,且管理人认为没有人被指定领取该等剩余的福利,则此类福利应一次性支付给已故受益人的遗产。 在符合第14.04节的要求的情况下,参与者可以指定受益人,或通过使用管理人建立的程序通知管理人来更改任何先前指定的受益人。被指定为受益人的 人以上的,其各自的利益应当与指定表格中所列的一致。在已婚参与者的情况下,参与者的配偶应被视为指定受益人,除非参与者的配偶同意以第14.06节所述的方式进行另一指定。尽管有上述规定,如果参与者的账户符合第14.04节的要求,并且雇主在《收养协议》的付款附录中规定,受第14.04节约束的参与者的账户中,只有不到100%的部分应用于购买第14.01节所定义的“合格退休前遗属年金”, 该参与者可以为其账户中不用于购买“合格退休前遗属年金”的部分指定其配偶以外的受益人。“不论配偶是否同意这样的指定。 |

| 预先批准的定义贡献计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 42 11.05。其他终止雇佣关系。如果参与者因死亡或正常、延迟或伤残退休以外的任何原因终止其在雇主和所有相关雇主(如有)的雇佣关系,他将有权获得等于以下金额的解雇福利:(A)他在匹配雇主和/或非选择性雇主缴款子账户(S)余额中的既得权益,该既得权益将根据第5.11节和雇主在收养协议第1.16节中选择的归属时间表(S)和/或资格来确定,服务和领养协议的归属附录,以及(B)其延期缴费、雇员、合格的非选择性雇主、合格的匹配雇主和展期供款子账户的余额。 11.06。经销申请书。除《收养协议》第1.21(A)节规定外,根据本协议有权获得分配的参与者 (如果参与者已去世,则为其受益人)必须 使用管理人制定的程序申请此类分配,除非雇主已在《收养协议》第1.20(E)(1)节中选择将小额账户套现,且参与者在其账户中的既得利益不超过根据第13.02节自动分配的金额。 11.07。部分分配后归属明细表的适用。如果参与者的匹配雇主和/或非选择性雇主供款子账户的分配是在参与者在该账户余额中的既得利益小于100%时进行的,则收养协议第1.16节中的归属时间表(S)此后将仅适用于分配后分配给匹配雇主和/或非选择性雇主的账户余额 。进行分配的账户余额应在分配后立即转移到一个单独的账户。 在根据第11.08节没收该账户的任何部分之前的任何相关时间,参与者在该单独账户中的既得权益应等于P(AB+(RxD))-(RxD),其中P是参与者在根据第11.05条确定的相关时间的既得权益,以 百分比表示;AB是该单独账户在相关时间的账户余额;D是分配的金额;R为对应时间的账户余额与分配后的账户余额的比值。在根据下文第11.08节没收此类单独帐户的任何部分后,参与者在此类单独帐户的任何余额中的既得利益将保持100%。 11.08。没收。如果参与者在其相匹配的雇主和/或非选择性雇主供款子账户中的既得利益为100%之前终止其在雇主和所有相关雇主的雇佣关系,其账户的非既有部分(包括其终止雇佣后贷记的任何金额)将被没收 如下: (A)如果不活跃的参与者选择接受其账户中的全部既有权益的分配,则其账户的非既有部分应在该既有权益完全分配后被没收,但受第11.10节规定的恢复的可能性的限制。就本款而言,如果 雇员在其账户余额中的既得权益价值为零,则该雇员应被视为在终止雇佣后立即收到了其既得权益的分配。 (B)如果非活跃参与者在其终止雇佣后选择不接受其账户中的既有权益的分配,则在参与者在归属服务中连续发生五次中断后,其账户的非既有部分应被没收。 除领养协议另有规定外,不得仅因参与者撤回员工缴费而导致没收。 11.09。没收的适用范围。在计划年度内发生的任何没收可随时用于支付计划项下的行政费用 ,如果管理员有此指示的话。除《收养协议》另有规定外,任何未用于支付本计划下的行政费用的没收应用于减少雇主在紧接着的下一个计划年度的缴费,并根据本条款11.09持有和运用。 在申请期间,没收应按投资受托机构的指示进行投资。 除非根据《环境政策报告》允许,且即使本计划有任何其他相反的规定,在任何情况下,没收不得用来减少雇主根据第9条、延期缴款或员工缴款向信托基金(或其他适当的计划资金工具)偿还贷款的义务。 |

| 预先批准的定义贡献计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 43 11.10。恢复没收。如果参与者因其账户中全部既得利益的分配而根据第11.08(A)款没收其账户的任何部分 ,但再次成为符合资格的员工,则自没收之日起不对记入其账户的资产的收益、费用、损失或收益进行任何调整的情况下,被没收的 金额应记入其账户(或第11.07节所述的单独账户)。如果 适用)如果他在以下两者中较早的一项之前偿还了未归因于员工缴费或展期缴款的全部分配金额: (A)在他的既得利益完全分配给他的日期后,他在归属服务中连续五次中断;或 (B)再就业开始日期后五年。 如果员工被视为已收到第11.08节规定的全部既得利益的分配, 该员工应被视为在其再就业开始日期已偿还该分配。 在实际或视为偿还后,本计划的规定(包括第11.07条)此后应适用,就像没有发生没收一样。根据本款规定重新计入的金额应首先从重新计入之日尚未按照第11.09节的规定应用的没收(如果有的话)中提取,在此类没收不足的情况下,从雇主的特别贡献中获得。 11.11针对投资体验进行调整。如果第11条规定的任何分配不是一次性支付的, 受托人在分配后保留的金额应进行调整,直至分配为止,以反映该金额投资的收入和收益或损失,以及根据本计划和信托适当计入的任何费用。 第12条。分配。 12.01。对分配的限制。 (A)不遵守雇佣规则。参与者或其受益人不得在参与者终止受雇于 雇主和所有相关雇主、死亡或伤残之前从参与者的延期缴费、合格非选择性雇主缴费、合格匹配雇主缴费、401(K)安全港匹配雇主缴费或401(K)安全港非选择性雇主缴费子帐户获得分配,除非第10条、第11.02节或第12.04节另有规定。如果雇主选择了《收养协议》的第1.21(B)节,则可根据下文第12.01(B) 节的规定,从参与者的延期缴费、合格非选择性雇主缴费、合格匹配雇主缴费、401(K)安全港匹配雇主缴费或401(K)安全港非选择性雇主缴费子账户中进一步推迟分配。 (B)同一案头规则。如果雇主在《收养协议》第1.21(B)节中选择在2002年1月1日之前开始的计划年度内保留有效的脱离服务规则,则参与者或其受益人可能不会在参与者从雇主和所有相关雇主离职、死亡或伤残之前从参与者的递延缴费、合格的非选择性雇主缴费、合格的匹配雇主缴费、401(K)安全港匹配雇主 缴费或401(K)安全港非选择性雇主供款子账户中获得分配,除非第10条、第11.02节或第12.04节另有规定。尽管如上所述,在以下情况下,也可以仅以一次性付款的形式从该等子账户分配金额: (1)公司将在该公司的贸易或业务中使用的几乎所有资产 (符合守则第409(D)(2)节的含义)处置给不相关的公司,如果该 公司在处置后继续维持与参与者有关的计划,但仅限于继续受雇于获得此类资产的公司的前雇员。 (2)公司将该公司在子公司中的权益处置给不相关的实体 (符合守则第409(D)(3)节的含义),前提是该公司继续维持与参与者有关的计划,但仅限于继续受雇于该子公司的前雇员。 |

| 预先批准的定义缴费计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 44除了上文(A)或(B)段所述的分配事件(视情况而定),此类金额也可在计划终止时进行分配,前提是雇主不维持另一个定义的缴费计划(不包括代码第4975(E)(7)或409(A)节定义的员工持股计划、代码第408(K)节定义的简化员工养老金计划、第408(P)节定义的简单个人退休帐户计划、第403(B)节描述的计划或合同、第457(B)或(F)节描述的计划)在计划终止之日起至计划所有资产分配后12个月结束的期间内的任何时间)。根据第(Br)14.04节的规定,此类分配必须一次性进行。退休或终止雇用后的分配时间。参与者因死亡、正常退休、提前退休或伤残退休(在本计划允许的范围内),或因其他原因终止雇用时,其账户中的既得利益余额应可分配给雇主和所有相关的雇主(如有)。尽管如上所述,参与者可选择将其账户的分配推迟至收养协议第1.21(A)节中的日期 ,除非雇主已在收养协议第1.20(E)(1)节中选择套现de Minimus账户,且参与者在其账户中的既得利益不超过根据第13.02条自动分配的金额。选择推迟分配的参与者有 继续选择在要求分配的日期之前接受分配,除非该参与者 重新受雇为员工。 根据第11.06节的规定,如果参与者(或其受益人,如果参与者已经死亡) 其帐户不受第13.02节规定的现金限制,当其帐户 根据本条款变为可分配时,不请求分配,他应被视为已选择将其帐户的分发推迟到其请求分发日期或第1.21(A)节中较早的日期。 12.03。参与者同意分发。根据守则第411(A)(11)(A)节的要求和第11.06节的规定,未经参与者同意,不得在参与者达到其正常退休年龄(或62岁以后)之前向其进行分配 ,除非雇主已在收养协议第1.20(E)(1)节中选择将账户套现,且参与者在其账户中的既得权益不超过根据第13.02节自动分配的金额。此类同意应在参与者开始领取年金之日起计180天内作出。参与者达到其正常退休年龄(或晚于62岁)时,应根据参与者的请求进行分配,如第12.02节所规定。 如果参与者在其账户中的既得利益超过守则第 411(A)(11)(A)节(截至2018年1月1日为5,000美元)所允许的最大套现限额,如果参与者的账户受第14.04节的规定约束,并且在参与者达到其正常退休年龄(或较晚的话,则为62岁)之前进行分配,则还必须征得参与者配偶的同意,除非分配应以第14.01节中定义的“合格连带和遗属年金”或“合格退休前遗属年金”的形式进行。如果需要,同意提前分发的配偶 必须满足第14.06节的要求。 尽管本计划有任何其他相反的规定,但如果需要分发以满足守则第401(A)(9)节或守则 第415节的要求,则无需征得参与者或参与者配偶的同意。此外,在计划终止时,如果计划不提供年金选项(从商业提供商购买),并且雇主或任何相关雇主没有维护另一个已定义的缴费计划(除代码第4975(E)(7)节所定义的员工持股计划外),则参与者的账户应在未经参与者同意的情况下分配给参与者。但是,如果任何相关雇主维护另一个已定义的 缴费计划(不是代码第4975(E)(7)节中定义的员工持股计划),则在参与者不同意立即分配的情况下,参与者的 帐户应被转移到另一个计划。 12.04。要求开始向参与者分发。在任何情况下,对参与者的分配不得迟于《收养协议》第1.21(A)节中规定的日期,该日期不得晚于以下(A)和(B)中所述的较早日期: (A)除非参与者(及其配偶,如适用)另有选择,否则不得迟于(I)参与者达到正常退休年龄之日,或 65岁(如较早),(2)参与人终止受雇于雇主和所有相关雇主的日期,或(3)参与人开始参加该计划的年份的10周年;和 |

| 预先批准的确定缴费计划-2020年6月30日基本计划文件17©2020 FMR LLC 保留所有权利。 45(B)参与者所需的开始日期。 尽管有上文第12.04(A)节的规定,参与者(以及参与者的配偶,如果适用)不同意分配,应视为选择推迟开始付款,如上文第12.02节所述。 12.05。要求开始向受益人分配。根据下文第12.05(A)节 的要求,如果参与者在其年金开始日期之前死亡,该参与者的受益人应按照第13条或第14条(视情况而定)规定的形式,从受益人向管理人提出分配申请之日起,在合理可行的范围内尽快获得该参与者在其账户中的既得利益的分配。如果分配给参与者的配偶,则应在参与者死亡后的合理时间内提供分配,该时间段不低于适用于其他分配的时间段。 (A)参与者在分配开始前死亡。如果参与者在分配开始之前去世,则参与者的全部既得利益将被分配,或开始分配,不迟于以下时间: (1)如果参与者的尚存配偶是参与者的唯一“指定受益人”,则 除非根据第12.05(B)节另行选择,否则第 第13.03节所述的最低分配将在紧接参与者死亡的日历年之后的日历年的12月31日开始分配给尚存的配偶,或在参与者将年满70/5岁的日历年的12月31日之前(如果较晚)。 (2)如果参与者的尚存配偶不是参与者的唯一“指定受益人”,则 除非根据第12.05(B)节另行选择,否则最低分配额,如第13.03节所述,将在参与者去世的日历年度后的下一个日历年度的12月31日之前开始支付给“指定受益人”。 (3)如果参与者去世后的下一个日历年度的9月30日没有“指定受益人”,参与者的全部既得利益将在包含参与者去世五周年的日历年度的12月31日之前分配。 (4)如果参与者的尚存配偶是参与者的唯一“指定受益人”,且尚存配偶在参与者之后但在分配给尚存配偶之前去世,则除第12.05(A)(1)款外,第12.05(A)款将适用,就像尚存配偶是参与者一样。 就本款第12.05(A)款而言,除非第12.05(A)(4)款适用,否则分配将被视为从参与者要求的开始日期开始。如果第12.05(A)(4)款适用,则分配被视为在第12.05(A)(1)款规定的向尚存配偶开始分配之日开始。如果从保险公司购买的年金的分配不可撤销地在参与者的所需开始日期之前开始分配给 参与者(或在第12.05(A)(1)款要求开始分配给尚存配偶的日期之前开始分配给参与者的尚存配偶),则认为开始分配的日期 是实际开始分配的日期。 (B)选择5年规则。参与者或受益人可根据个人情况选择第12.05(A)(3)节所述的5年分配规则或第13.03节所述的最低分配规则是否适用于有“指定受益人”的参与者死亡后的分配。选择必须在根据第12.05(A)款要求开始分配的日历年的9月30日之前,或在参与者(或尚存配偶)去世五周年(如果适用)的日历年的9月30日之前作出。如果参与者和受益人都没有根据第12.05(B)款作出选择,则将按照第12.05(A)款和第13.03款进行分配。 在符合上述第12.05(A)款的要求的情况下,如果参与者在年金开始日期或之后去世,但在其账户中的全部既得权益分配之前,受益人应从参与者死亡之日起,在合理可行的范围内尽快将参与者账户中剩余的既得利益分配给受益人,分配形式应至少与参与者接受分配时的形式一样快。 |