| 1 | ||

| 证券交易所新闻稿 2024 年 1 月 25 日 |

美国

证券交易委员会

华盛顿, 哥伦比亚特区 20549

6-K 表格

外国私人发行人的报告

根据第13a-16条或第15d-16条

1934 年的《证券交易法》

2024 年 1 月 25 日关于 6-K 表格的报告

(委员会文件编号 1-13202)

诺基亚公司

Karakaari 7

FI-02610 埃斯波

芬兰

(将注册人姓名翻译成英文和注册人主要行政办公室地址)

| 用复选标记注明 注册人是否在表格 20-F 或 40-F 的封面下提交年度报告: | ||

| 20-F 表格:x | 40-F 表格:§ | |

外壳:

| · | 股票 交易所发布:诺基亚公司第四季度及2023年全年财务报告 |

| · | 附件: 2023年第四季度及全年报告 |

| 1 | ||

| 证券交易所新闻稿 2024 年 1 月 25 日 |

诺基亚公司

财务报表发布

美国东部时间 2024 年 1 月 25 日 08:00

诺基亚公司第四季度及2023年全年财务报告

在充满挑战的一年结束时,改善订单量和现金流

| • | 由于宏观经济的不确定性 继续给运营商支出带来压力,按固定货币计算, 净销售额在第四季度同比下降了21%(报告为-23%)。按固定货币计算,全年净销售额同比下降8%(报告为-11%)。 | |

| • | 在 第四季度,环境仍然充满挑战,但现在有稳定的迹象, 订单趋势有所改善。 | |

| • | 第四季度可比 毛利率同比下降40个基点至43.1%(报告下降了100个基点至41.8%)。 移动网络、云和网络服务的显著改善被诺基亚科技公司 的捐款减少所抵消,诺基亚科技受益于去年 的一次性重大突破。 | |

| • | 第四季度可比营业利润率同比下降70个基点至14.8%(报告下降220个基点至9.6%), 表明了我们的盈利能力相对于净销售额下降的弹性。2023年可比营业利润率为10.7%(报告为7.6%) | |

| • | 第四季度可比摊薄每股收益为0.10欧元;报告的摊薄后每股收益为-0.01欧元。全年分别为0.29欧元和0.12欧元。第四季度报告的每股收益受运营模式变更的影响,该变化导致 对递延所得税资产进行非现金调整。 | |

| • | 第四季度自由现金流正17亿欧元,净现金余额43亿欧元。全年自由现金流 8亿欧元。 | |

| • | 董事会 提议授权每股0.13欧元的股息,并启动为期两年的6亿欧元 回购计划。 | |

| • | 诺基亚 预计,2024年全年可比营业利润在23亿欧元至29亿欧元之间 ,自由现金流从可比营业利润转化为30%至60%。 |

这是诺基亚公司 的财务报告的摘要 今天发布了第四季度和 2023 年全年。诺基亚仅在证券交易所新闻稿中发布其财务报告的摘要 。该摘要侧重于诺基亚集团的财务信息以及诺基亚 的前景。细分市场层面的详细讨论将在www.nokia.com/financials上发布的完整财务报告中公布。 一段总结我们第四季度业绩要点的视频采访也将在网站上发布。投资者不应仅依赖诺基亚财务报告的摘要,还应查看带有表格的完整报告。

| 2 | ||

| 证券交易所新闻稿 2024 年 1 月 25 日 |

总裁兼首席执行官 PEKKA LUNDMARK 谈2023年第四季度及全年业绩

2023 年,在宏观经济环境和高利率以及 客户库存消化的推动下,我们 看到了客户行为的有意义的转变,影响了我们的行业。这导致我们的全年净销售额按固定货币计算下降了8%。 我们组织中的积极行动意味着我们能够在继续投资研发的同时保护我们的盈利能力,全年我们实现了可比的 10.7% 的 营业利润率。考虑到充满挑战的环境以及我们的高利润率专利许可业务的贡献较低,由于一些续期仍未完成,这是一个弹性的业绩。

具体而言, 在第四季度,同样的因素推动净销售额按固定货币计算同比下降21%。令人鼓舞的是,我们看到多项业务的毛利率有所提高 ,再加上持续的成本纪律,帮助我们实现了14.8%的强劲可比 营业利润率。此外,我们看到第四季度的订单量显著改善,尤其是 网络基础设施方面,这表明整体支出环境至少有所改善。

我们在2023年取得了不错的业绩,我们的 战略支柱是企业增长,按固定货币计算,净销售额增长了16%,该客户群现在占集团净销售额的10%以上。由于我们面临艰难的比较期,第四季度的增长缓慢至-3%。 我们在该细分市场继续保持强劲势头,预计2024年将再实现两位数的增长。

在网络 基础设施方面,我们在本季度在多个领域取得了重要进展。我们收到了更多的 IP 路由 业务的网络规模订单,这支持了我们对2024年网络规模大幅增长的预期。在第四季度,我们还看到了美国政府在固定网络方面的举措取得良好进展,我们仍然预计,这些计划将使我们在2024年下半年和2025年 的净销售额越来越多地受益。第四季度,我们还为固定无线 接入产品在亚洲签下了一个新的重要客户。在光网络领域,我们继续保持良好的势头,我们新的PSE-6s解决方案正在证明其在 领域的能力;最近的实时网络试验创下了超过6 600km单波长800Gbps传输的新纪录。

移动网络 第四季度的净销售业绩仍然充满挑战,但我们确实看到了毛利率 的进一步重要改善,这得益于产品结构向软件的转移。AT&T在12月宣布迁移到主要是单一来源的 RAN网络,这是一个令人失望的事态发展。它并不能反映我们通过产品 实现的技术竞争力,近年来我们大幅增加的RAN市场份额就证明了这一点。我坚信,我们已经为 Mobile Networks制定了正确的战略,为我们的股东在未来创造价值,有机会获得份额,实现业务多元化,并长期实现 两位数的营业利润率。

我们的云和 网络服务业务表现强劲。我们全年净销售额略有下降,但我们在盈利能力 方面取得了进展,毛利率基本稳定,营业利润率有所提高。该业务继续重新平衡其投资组合,于12月剥离 的设备管理和服务管理平台业务。2023 年,我们推出了网络即代码平台,引领了可编程 网络的行业趋势,该平台现已签署 9 项商业协议,我们还达成了首个 5G Core 即服务 CSP 的商用 协议。

| 3 | ||

| 证券交易所新闻稿 2024 年 1 月 25 日 |

在诺基亚科技方面, 我们在2023年与苹果和三星签署了重要的长期协议,我们还在年底与Honor签署了一项协议。 也很高兴我们现在已经与OPPO签署了多年期协议,而且我们即将在中国达成另一项协议。 这些协议之后,我们进入了智能手机许可证续订周期的最后阶段,只有另外一项最近到期的重大协议尚未执行。 这为我们的诺基亚科技业务提供了长期稳定性,该业务将继续专注于提高我们在汽车、消费电子、物联网和多媒体等新增长领域中的许可运行率。我仍然相信,随着这些领域的增长,我们 可以在中期恢复到诺基亚科技的年净销售额14亿至15亿欧元。

第四季度一个明显的积极因素 是我们的现金流表现。我们创造了17亿欧元的自由现金流,因为在许可协议的部分预付款的支持下,本季度营运资金有了显著改善。年底,我们的净现金状况 为43亿欧元。董事会提议派发每股0.13欧元的股息 就2023财年而言,考虑到我们现在在年底持有多余的现金,董事会还正在启动一项新的6亿欧元的 股票回购计划,将在未来两年内执行。

展望未来, 我们预计,2023年充满挑战的环境将在2024年上半年持续下去,尤其是在第一季度。但是, 随着网络基础设施订单的增加以及我们赢得的一些具体 交易,我们现在开始看到一些绿芽即将到来。预计这将推动2024年下半年网络基础设施净销售增长的强劲改善,我们认为,即使上半年充满挑战,这也将推动全年稳步增长。在移动网络方面,我们预计,2024年 的主要挑战与印度更正常的投资步伐以及AT&T的决定有关。我们确实预计毛利率将进一步提高 ,然后在下半年我们将开始看到成本节约计划带来的更多好处。在诺基亚层面,我们 目前估计,2024年我们将实现23亿至29亿欧元的可比营业利润 。我们还目标是改善自由现金流绩效,转化率在30%至60%之间.

我要感谢 我们所有员工表现出的韧性和决心,在只有 极具挑战性的市场环境中实现这些业绩并执行我们的公司战略。

| 4 | ||

| 证券交易所新闻稿 2024 年 1 月 25 日 |

财务业绩

| 百万欧元(以欧元计算的每股收益除外 ) | Q4'23 | Q4'22 | 同比变化 | 恒定

货币 同比 更改 | Q1-Q4'23 | Q1-Q4'22 | 同比变化 | 常量 货币 同比 更改 | ||||||||||||||||||||||||

| 报告的结果 | ||||||||||||||||||||||||||||||||

| 净销售额 | 5 707 | 7 449 | (23 | )% | (21 | )% | 22 258 | 24 911 | (11 | )% | (8 | )% | ||||||||||||||||||||

| 毛利率% | 41.8 | % | 42.8 | % | (100 | ) bps | 39.0 | % | 41.0 | % | (200 | ) bps | ||||||||||||||||||||

| 研究和开发费用 | (1 092 | ) | (1 222 | ) | (11 | )% | (4 327 | ) | (4 550 | ) | (5 | )% | ||||||||||||||||||||

| 销售、一般和管理 费用 | (787 | ) | (838 | ) | (6 | )% | (2 929 | ) | (3 013 | ) | (3 | )% | ||||||||||||||||||||

| 营业利润 | 547 | 882 | (38 | )% | 1 688 | 2 318 | (27 | )% | ||||||||||||||||||||||||

| 营业利润率% | 9.6 | % | 11.8 | % | (220 | ) bps | 7.6 | % | 9.3 | % | (170 | ) bps | ||||||||||||||||||||

| 期内(亏损)/利润 | (33 | ) | 3 152 | (101 | )% | 679 | 4 259 | (84 | )% | |||||||||||||||||||||||

| 每股收益,摊薄后 | -0.01 | 0.56 | (102 | )% | 0.12 | 0.75 | (84 | )% | ||||||||||||||||||||||||

| 净 现金和计息金融投资 | 4 323 | 4 767 | (9 | )% | 4 323 | 4 767 | (9 | )% | ||||||||||||||||||||||||

| 可比的 结果 | ||||||||||||||||||||||||||||||||

| 净销售额 | 5 707 | 7 449 | (23 | )% | (21 | )% | 22 258 | 24 911 | (11 | )% | (8 | )% | ||||||||||||||||||||

| 毛利率% | 43.1 | % | 43.5 | % | (40 | ) bps | 39.7 | % | 41.4 | % | (170 | ) bps | ||||||||||||||||||||

| 研究和开发费用 | (1 034 | ) | (1 189 | ) | (13 | )% | (4 190 | ) | (4 449 | ) | (6 | )% | ||||||||||||||||||||

| 销售、一般和管理 费用 | (626 | ) | (727 | ) | (14 | )% | (2 490 | ) | (2 604 | ) | (4 | )% | ||||||||||||||||||||

| 营业利润 | 846 | 1 154 | (27 | )% | 2 375 | 3 109 | (24 | )% | ||||||||||||||||||||||||

| 营业利润率% | 14.8 | % | 15.5 | % | (70 | ) bps | 10.7 | % | 12.5 | % | (180 | ) bps | ||||||||||||||||||||

| 该期间的利润 | 568 | 929 | (39 | )% | 1 623 | 2 481 | (35 | )% | ||||||||||||||||||||||||

| 每股收益,摊薄后 | 0.10 | 0.16 | (38 | )% | 0.29 | 0.44 | (34 | )% | ||||||||||||||||||||||||

| ROIC1 | 10.1 | % | 17.5 | % | (740 | ) bps | 10.1 | % | 17.5 | % | (740 | ) bps | ||||||||||||||||||||

1 可比投资回报率 = 过去四个季度的可比 税后营业利润/投资资本,最近五个季度的期末余额的平均值。有关详细信息,请参阅诺基亚公司第四季度和2023年全年财务报告中的绩效 衡量标准部分。

| 业务组结果 | 网络基础架构 | 手机 网络 | 云和网络 服务 | 诺基亚 科技 | 群组常用 和其他 | |||||||||||||||||||||||||||||||||||

| 百万欧元 | Q4'23 | Q4'22 | Q4'23 | Q4'22 | Q4'23 | Q4'22 | Q4'23 | Q4'22 | Q4'23 | Q4'22 | ||||||||||||||||||||||||||||||

| 净销售额 | 2 003 | 2 709 | 2 450 | 2 960 | 977 | 1 060 | 251 | 679 | 25 | 59 | ||||||||||||||||||||||||||||||

| 同比变化 | (26 | )% | (17 | )% | (8 | )% | (63 | )% | (58 | )% | ||||||||||||||||||||||||||||||

| 固定货币同比变化 | (24 | )% | (14 | )% | (5 | )% | (63 | )% | (57 | )% | ||||||||||||||||||||||||||||||

| 毛利率% | 40.2 | % | 39.6 | % | 38.3 | % | 34.7 | % | 47.6 | % | 43.8 | % | 100.0 | % | 99.9 | % | 8.0 | % | (10.2 | )% | ||||||||||||||||||||

| 营业利润/(亏损) | 279 | 431 | 281 | 201 | 223 | 147 | 169 | 564 | (106 | ) | (189 | ) | ||||||||||||||||||||||||||||

| 营业 利润率% | 13.9 | % | 15.9 | % | 11.5 | % | 6.8 | % | 22.8 | % | 13.9 | % | 67.3 | % | 83.1 | % | (424.0 | )% | (320.3 | )% | ||||||||||||||||||||

股东分配

分红

董事会提议 2024 年年度股东大会授权董事会决定向 分配 2023 财年每股最高可支付 0.13 欧元的款项。除非 董事会出于正当理由另有决定,否则该授权将用于在授权期内分四次分配与季度业绩相关的非限制性股权储备金中的股息和/或资产。

根据2023年4月4日举行的年度股东大会的授权 ,董事会可以决定分配2022财政年度每股最高0.12欧元 欧元。除非董事会出于正当理由另有决定,否则该授权将用于在授权期内分四次分配与季度业绩相关的非限制性股权储备金中的股息和/或资产 。

| 5 | ||

| 证券交易所新闻稿 2024 年 1 月 25 日 |

2024 年 1 月 25 日 ,董事会决定分配 0.03 欧元的股息 每 股。股息记录日期为2024年1月30日,股息将于2024年2月8日支付。芬兰境外的实际股息支付日期 将由中介银行转移股息的做法决定。

在 宣布分发第四笔分期付款并执行了前几期付款之后,董事会没有剩余的分配 授权。

股票回购计划

诺基亚董事会正在根据年度股东大会目前的授权启动股票回购计划,回购股票, 预计将在第一季度开始。该计划的目标是在两年 年内分批向股东返还高达6亿欧元的现金,但须获得年度股东大会的持续授权。

2022年2月 ,诺基亚董事会启动了一项股票回购计划,在两年内分批回购股票,向股东返还高达6亿欧元的现金 。股票回购计划的第二阶段 3 亿欧元于 2023 年 1 月启动,并于 2023 年 11 月完成。在此阶段,诺基亚回购了 78 301 011股自有股票,平均每股价格约为3.83欧元。回购使公司的无限制 股权减少了3亿欧元,回购的股票于2023年11月取消。

展望

| 2024 年完整版 | |

| 可比的 营业利润1 | 23 亿欧元至 29 亿欧元 |

| 自由 现金流1 | 从可比营业利润转化为 30% 到 60% |

1有关如何定义这些术语的完整解释,请参阅诺基亚公司第四季度和2023年全年财务报告中的绩效 衡量标准部分。

如下文所述的前景、长期目标和所有 基本前景假设均为前瞻性陈述,存在许多风险和不确定性,如本新闻稿后面的 “风险因素” 部分所描述或提及的 所述。除了上面提供的诺基亚官方展望目标外,下面 是支持集团层面展望的业务集团的前景假设。

| 诺基亚 业务组假设 | ||

| 净销售增长(固定货币) | 运营 利润率 | |

| 网络 基础架构 | +2% 到 +8% | 11.5% 到 14.5% |

| 移动 网络 | -15% 到 -10% | 1.0% 到 4.0% |

| 云 和网络服务 | -2% 到 +3% | 6.0% 到 9.0% |

| 6 | ||

| 证券交易所新闻稿 2024 年 1 月 25 日 |

诺基亚针对2024年的其他项目提供了以下近似 前景假设:

| 2024 年全年 | 评论 | |

| 季节性 | H2 加权 | 诺基亚 预计,其网络业务(包括网络基础设施、移动网络以及云和网络服务)第一季度净销售额 将连续出现大致正常的季节性下降。自2016年以来,第一季度销售额的平均连续下降幅度为-23%。 诺基亚预计,2024年的利润创造将出现明显的季节性,销售覆盖率低,这将打压第一季度的营业利润,尤其是明尼苏达州和中枢神经系统的 。然后,该公司预计,这些业务将在今年逐步改善。 |

| 诺基亚 科技的营业利润 | 至少 14 亿欧元 |

诺基亚 假设诺基亚科技在2024年的营业利润至少为14亿欧元,前提是未完成的续约问题得到解决,包括与前期相关的追补净销售额。诺基亚预计,由于2023年收到的预付款,诺基亚科技的现金产生量将在2024年比营业利润低7亿欧元 。诺基亚预计,从2025年起,诺基亚科技的现金产生与营业利润之间将更加一致。 |

| 组 普通及其他运营费用 | 3.5 亿欧元 | 这 包括中央职能成本,预计将基本稳定在约2亿欧元,以及长期研究投资 增加到约1.5亿欧元。 |

| 可比的 财务收入和支出 | 0 欧元至负 1 亿欧元 | |

| 可比的 所得税税率 | ~25% | |

| 与所得税相关的现金 流出 | 5 亿欧元 | |

| 资本 支出 | 6 亿欧元 |

2026 年的目标

2023年12月12日,作为诺基亚长期规划过程的结论,该公司决定将其到2026年实现的可比营业利润率目标从之前的至少14%下调至至少13%。诺基亚仍然看到了实现至少14%的可比营业利润率目标的途径,但是 考虑到移动网络当前的市场状况,这被认为是一个谨慎的改变。诺基亚认为在2026年之后有更多机会提高 利润率,并认为从长远来看,14%的目标仍然可以实现。

| 净销售额 | 的增长速度比市场快 |

| 可比的 营业利润率1 | ≥ 13% |

| 自由 现金流1 | 可比营业利润的转化率为 55% 到 85% |

1 有关如何定义这些术语的完整解释,请参阅诺基亚公司第四季度财务报告和2023年全年报告中的绩效 衡量标准部分。

诺基亚集团的可比营业利润率目标 建立在业务集团2026年的以下假设基础上:

| 网络 基础架构 | 营业利润率为 12-15% |

| 移动 网络 | 6-9% 的营业利润率 |

| 云 和网络服务 | 7-10% 的营业利润率 |

| 诺基亚 技术 | 运营利润超过11亿欧元 |

| 群组 普通群组及其他 | 大约 3 亿欧元的运营费用 |

| 7 | ||

| 证券交易所新闻稿 2024 年 1 月 25 日 |

风险因素

诺基亚及其业务面临许多风险和不确定性,包括但不限于:

| • | 竞争 强度,随着一些竞争对手寻求收购 份额,预计这种强度将继续保持在较高水平; |

| • | 我们 有能力通过额外的研发 投资来确保产品路线图和成本的竞争力; |

| • | 我们 采购某些标准组件及其成本的能力,例如半导体; |

| • | 全球供应链中的干扰 ; |

| • | 通货膨胀加速、全球宏观不确定性增加、重大货币波动和 利率上升; |

| • | 全球流行病的潜在经济影响和破坏; |

| • | 战争 或其他地缘政治冲突、干扰及其潜在代价; |

| • | 其他 宏观经济、行业和竞争发展; |

| • | 与智能手机供应商、 汽车公司、消费电子公司和其他被许可方签订新的、续订的和现有的专利许可协议的时机 和价值; |

| • | 品牌和技术许可方面的结果 ;保护和执行我们的知识产权 权利的成本;与专利 许可的许可和监管环境有关的持续诉讼; |

| • | 正在进行和潜在的争议和诉讼的 结果; |

| • | 特定项目的完成和验收时间 ; |

| • | 我们的 产品和区域组合; |

| • | 长期预测所得税支出和现金流出的不确定性 ,因为这些支出和现金流也可能因业务组合、专利许可现金流的时机 和税收立法的变化,包括各国潜在的税收改革和 经合组织的举措而发生变化; |

| • | 我们 使用芬兰递延所得税资产的能力及其在资产负债表上的确认; |

| • | 我们 实现可持续发展和其他 ESG 目标的能力,包括我们与 温室气体排放相关的目标; |

以及 前瞻性陈述中规定的风险因素 新闻稿,以及我们在2023年3月2日发布的 2022年20-F表年度报告,标题是 “运营和财务审查” 和 “前景风险因素”。

前瞻性陈述

此处某些不是 历史事实的陈述是前瞻性陈述。这些前瞻性陈述反映了诺基亚当前对未来 发展的预期和看法,包括以下方面的陈述:A) 与我们的战略、产品发布、 增长管理、许可、可持续发展和其他ESG目标、运营关键绩效指标和市场退出决策相关的预期、计划、收益或前景; B) 与我们业务未来业绩相关的预期、计划或收益(包括潜在的预期影响、时机和持续时间 全球流行病和一般性或区域性疫情我们的业务、供应链和客户 业务)的宏观经济状况以及任何未来的分红和其他利润分配;C) 对财务业绩和 经营业绩的预期和目标,包括市场份额、价格、净销售额、收入、利润、现金流、成本节约、应收账款时机、准备金、减值、税收、货币汇率、套期保值、投资基金、通货膨胀、产品成本降低、 竞争力、任何特定地区的创收,以及许可收入和付款;D) 与组织结构和运营模式变更相关的执行能力、预期、计划 或收益;E) 诉讼/续约 讨论对收入的影响;以及 F) 任何前面或包括 “继续”、“相信”、“承诺”、“估计”、 “期望”、“目标”、“影响”、“意愿”、“目标” 的陈述,“可能”、“打算”、 “可能”、“可以”、“会” 或类似的表达方式。这些前瞻性陈述受到 许多风险和不确定性的影响,其中许多是我们无法控制的,这可能导致我们的实际业绩与 此类陈述存在重大差异。这些陈述基于管理层根据他们目前获得的信息 的最佳假设和信念。这些前瞻性陈述仅是基于我们当前对未来事件 和发展的预期和看法的预测,并且受风险和不确定性的影响,这些风险和不确定性难以预测,因为它们与事件有关,取决于未来将发生的 情况。因素,包括可能导致这些差异的风险和不确定性,包括上述风险因素中确定的 风险和不确定性。

| 8 | ||

| 证券交易所新闻稿 2024 年 1 月 25 日 |

分析师网络直播

| • | 诺基亚的 网络直播将于芬兰时间 2024 年 1 月 25 日上午 11:30 开始(EET)。网络直播 将持续大约 60 分钟。 | |

| • | 网络直播将是演示,然后是问答环节。演示幻灯片将在 www.nokia.com/financials 上提供 可供下载。 |

| • | 网络直播的 链接将在 www.nokia.com/financials 上提供。 |

| • | 媒体 代表可以通过链接收听,也可以致电 +1-412-317-5619。 |

财务日历

| • | 诺基亚 计划在2024年2月26日开始的一周内发布其 “诺基亚2023年” 年度报告,其中包括 董事会的审查和经审计的年度账目。 |

| • | 诺基亚2024年 年度股东大会计划于2024年4月3日举行。 |

| • | 诺基亚 计划于2024年4月18日公布其2024年第一季度业绩。 |

| • | 诺基亚 计划于2024年7月18日公布其2024年第二季度和半年业绩。 |

| • | 诺基亚 计划于2024年10月17日公布其第三季度以及2024年1月至9月的业绩。 |

关于诺基亚

在诺基亚,我们创造的技术 可以帮助世界共同行动。

作为 B2B 技术创新领导者, 我们通过利用我们在移动、固定和云网络上的工作,开创感知、思考和行动的网络。此外,我们 在屡获殊荣的诺基亚贝尔实验室的领导下,通过知识产权和长期研究创造价值。

世界各地的服务提供商、企业和合作伙伴 都信任诺基亚能够在当今提供安全、可靠和可持续的网络,并与我们合作创建未来的数字服务 和应用程序。

查询:

诺基亚

通信

电话:+358 10 448 4900

电子邮件: press.services@nokia.com

Kasa Antikainen, 传播经理

诺基亚

投资者关系

电话:+358 4080 3 4080

电子邮件: investor.relations@nokia.com

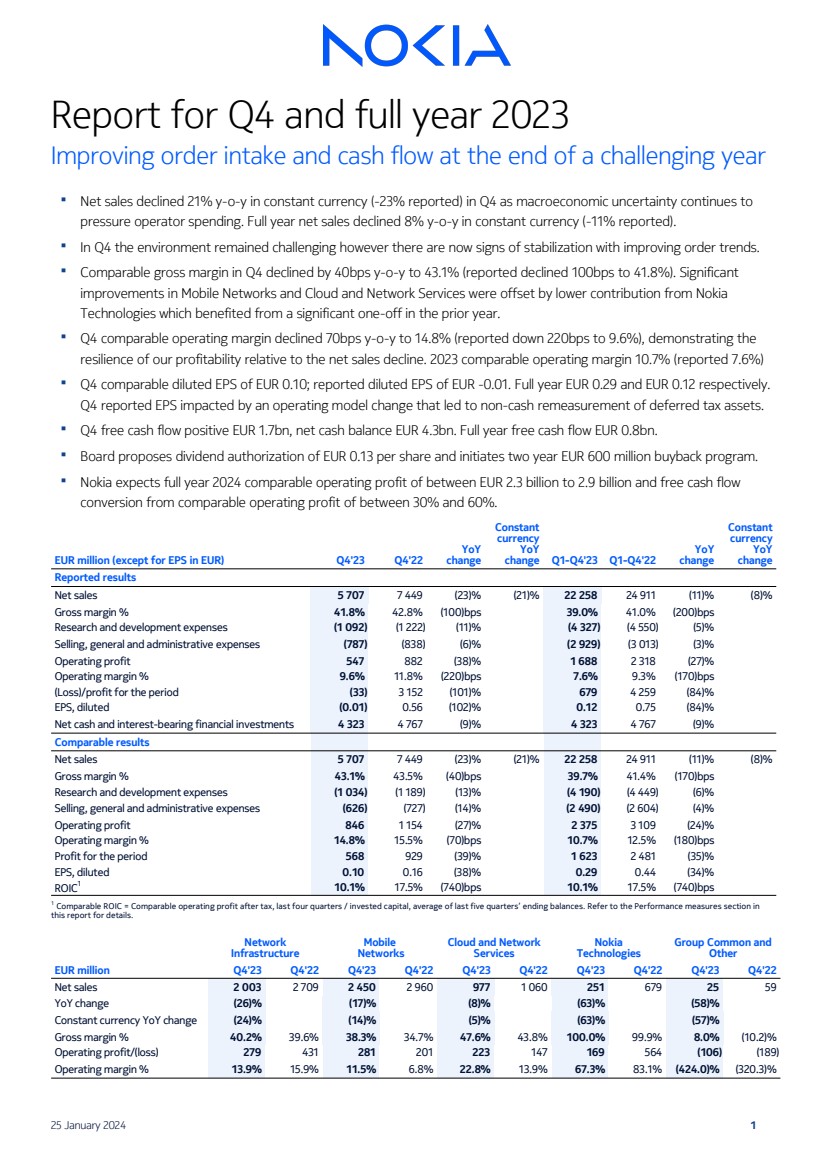

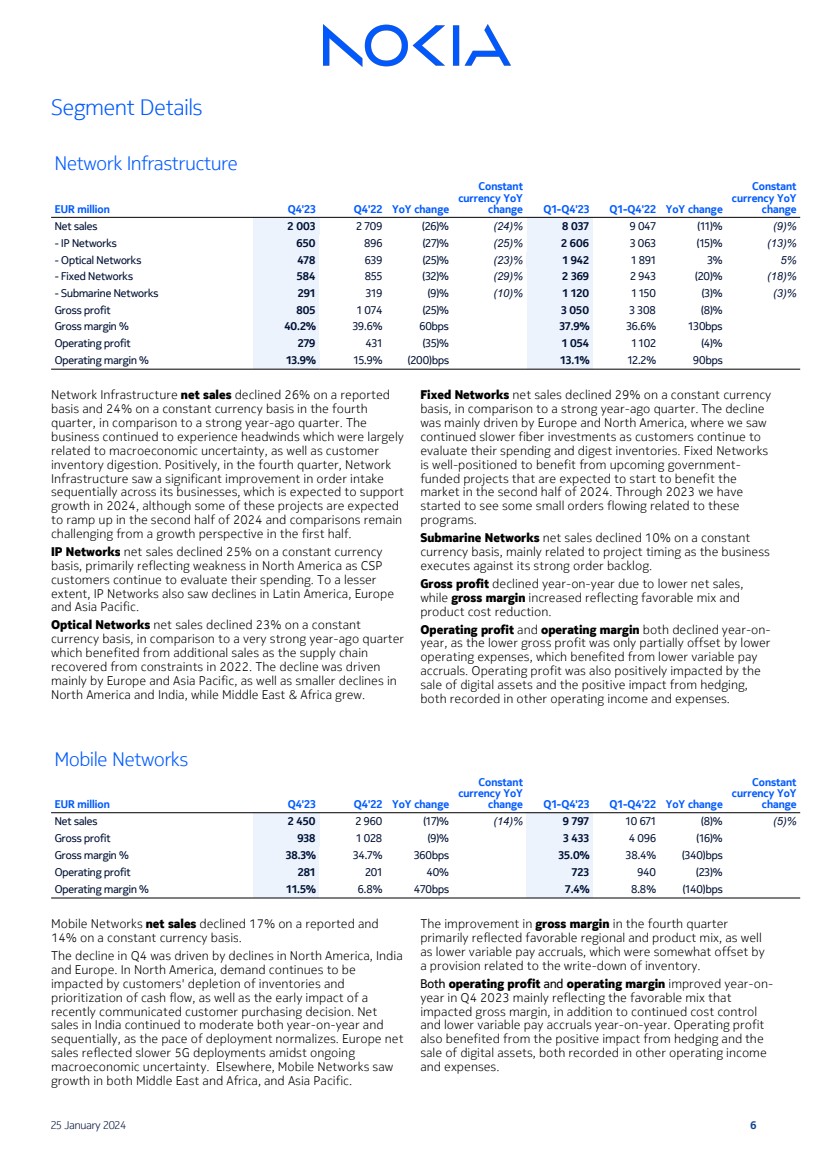

| 第四季度和2023年全年报告在充满挑战的一年结束时订单量和现金流有所改善 ▪ 由于宏观经济的不确定性继续给运营商支出带来压力,第四季度按固定货币计算的净销售额同比下降了21%(报告为-23%)。按固定货币计算,全年净销售额同比下降8%(报告为-11%)。 ▪ 在第四季度,环境仍然充满挑战,但随着订单趋势的改善,现在有稳定的迹象。 ▪ 第四季度的可比毛利率同比下降40个基点至43.1%(报告下降了100个基点至41.8%)。移动网络、云和网络服务的显著改善 被诺基亚 科技的贡献减少所抵消,诺基亚 科技受益于去年的一次性重大突破。 ▪ 第四季度可比营业利润率同比下降70个基点至14.8%(报告下降220个基点至9.6%),这表明我们的盈利能力相对于净销售下降具有弹性。2023年可比营业利润率为10.7%(报告7.6%) ▪ 第四季度可比摊薄每股收益为0.10欧元;报告的摊薄后每股收益为-0.01欧元。全年分别为0.29欧元和0.12欧元。 第四季度报告的每股收益受运营模式变更的影响,该变更导致递延所得税资产的非现金调整。 ▪ 第四季度自由现金流正17亿欧元,净现金余额43亿欧元。全年自由现金流8亿欧元。 ▪ 董事会提议授权每股0.13欧元的股息,并启动为期两年的6亿欧元回购计划。 ▪ 诺基亚预计,2024年全年可比营业利润在23亿至29亿欧元之间,自由现金流 从可比营业利润转化为30%至60%。 百万欧元(欧元每股收益除外)2023年第四季度同比 同比 变动 固定货币 23年第一季度第四季度同比 同比 变动 固定货币 同比 同比 报告的业绩 净销售额 5 707 7 449 (23)% (21)% 22 258 24 911 (11)% (8)% 毛利率% 41.8% 42.8% (100) bps 39.0% 41.0% (200) bps 研发费用 (1 092) (1 222) (11)% (4 327) (4 550) (5)% 销售、一般和管理费用 (787) (838) (838) (6)% (2 929) (3 013) (3)% 营业利润 547 882 (38)% 1 688 2 318 (27)% 营业利润率% 9.6% 11.8%(220)个基点 7.6% 9.3%(170)个基点 (亏损)/当期盈利(33)3 152(101)% 679 4 259(84)% 每股收益,摊薄(0.01)0.56(102)% 0.12 0.75(84)% 净现金和计息金融投资 4 323 4 767 (9)% 4 323 4 767 (9)% 4 323 4 767 (9)% 4 323 4 767 (9)% 4 323 4 767 (9)% 4 323 4 767 (9)% 4 323 4 767 (9)% 4 323 4 767 (9)% 4 67 (9)% 可比结果 净销售额 5 707 7 449 (23)% (21)% 22 258 24 911 (11)% (8)% 毛利率% 43.1% 43.5% (40) 个基点 39.7% 41.4% (170) 个基点 研发费用 (1 034) (1 189) (13)% (4 190)% (4 190) (4) (4 449) (6)% 销售、一般和管理费用 (626) (727) (14)% (2 490) (2 490) (2 604) (4)% 营业利润 8461 154 (27)% 2 375 3 109 (24)% 营业利润率% 14.8% 15.5% (70) 个基点 10.7% 12.5% (180)% 期间利润 568 929 (39)% 1 623 2 481 (35)% 每股收益,摊薄 0.10 0.16 (38)% 0.29 0.44 (34)% ROIC1 10.1% 17.5%(740)个基点10.1% 17.5%(740)个基点 1 可比投资回报率 = 过去四个季度的可比税后营业利润/投资资本,过去五个季度的期末余额的平均值。有关详细信息,请参阅本报告 中的绩效衡量标准部分。 网络 基础架构 移动 网络 云和网络 服务 诺基亚 Group Common 和 其他 2023年第四季度4'23年第四季度22季度4'22年第四季度净销售额 2 003 2 709 2 450 2 960 977 1 060 251 679 25 59 同比变化 (26)% (17)% (8)% (63)% (58)% 固定货币同比变化 (24)% (14)% (5)% (63)% (57)% 毛利率% 40.2% 39.6% 34.7% 43.8% 100.0% 8.0% (10.2)% 营业利润/(亏损)279 431 281 201 223 147 169 564 (189) 营业利润率% 13.9% 15.9% 11.5% 6.8%22.8% 13.9% 67.3% 83.1% (424.0)% (320.3)% 2024 年 1 月 25 日 1 月 25 日 1 |

| 2023 年,在宏观经济 环境和高利率以及客户 库存消化的推动下,客户行为 发生了有意义的转变,影响了我们的行业。这导致我们的全年净销售额按固定货币计算 下降了8%。我们的 组织采取积极行动意味着我们能够在继续投资研发的同时保护我们的盈利能力 ,全年实现了 10.7% 的 可比营业利润率。考虑到充满挑战的 环境以及我们的高利润率 专利许可业务的贡献有所降低,这个 表现良好,因为一些续订仍未完成。 具体来看第四季度,同样的因素 推动净销售额同比下降21%。 令人鼓舞的是,我们看到 多项业务的毛利率有所提高,再加上持续的成本 纪律,帮助我们实现了14.8%的强劲可比营业利润率。此外,我们已经看到第四季度的订单量显著改善,尤其是网络基础设施的 ,这表明整体支出环境至少有所改善。 我们的战略支柱是企业业务增长 ,我们在2023年取得了不错的业绩,按固定货币计算,净销售额增长了16% ,该客户群现在占我们 集团净销售额的10%以上。由于我们面临着艰难的对比 时期,第四季度的增长缓慢至 -3%。我们在该细分市场继续保持强劲势头 ,并预计2024年将再实现两位数的增长。 在网络基础设施方面,我们在本季度在 个领域取得了重要进展。我们收到了更多的 IP 路由业务网络规模 订单,这支持了我们 对 2024 年网络规模大幅增长的预期。在 第四季度,我们还看到了美国 政府在固定网络方面的举措取得了良好的进展,我们继续 预计,这些计划将使我们在2024年下半年和2025年 的净销售额越来越多地受益。第四季度还 我们在亚洲签下了一个新的重要客户,购买我们的固定 无线接入产品。在光网络领域,我们 继续保持良好的势头,我们新的PSE-6s解决方案 正在证明其在该领域的能力;最近的实时网络试验 创下了单个 波长超过6 600km的800Gbps传输的新纪录。 移动网络在第四季度的净销售业绩仍然充满挑战,但我们确实看到了毛利率进一步显著提高,这得益于 产品结构向软件的转移。AT&T在 12月宣布迁移到以单一来源为主的RAN网络 ,这是一个令人失望的事态发展。它并不能反映我们通过 产品实现的 技术竞争力,近年来我们大幅增加RAN 市场份额就证明了这一点。我坚信,我们已经为移动网络制定了正确的 战略,为我们的 股东在未来创造价值,并有机会获得份额, 实现业务多元化,并长期实现两位数的营业利润率 。 我们的云和网络服务业务表现强劲。我们 全年净销售额略有下降,但我们在盈利能力方面取得了 进步,毛利率基本稳定, 营业利润率提高。该业务继续 重新平衡其投资组合, 于12月剥离了其设备 管理和服务管理平台业务。2023 年,我们推出了 Network as Code 平台,引领了 可编程网络的行业潮流,该平台现在有 9 个商业协议,我们 还达成了第一笔向通信服务提供商 提供 5G Core 即服务 的商业协议。 在诺基亚科技方面,我们在2023年与苹果和三星签署了重要的长期协议 ,我们还在年底与荣耀签署了 协议。我也很高兴我们现在已经与OPPO签署了多年期协议, 我们即将在中国达成另一项协议。此后, 我们正处于智能手机许可证续订周期的最后阶段,只有另外一项最近到期的主要协议 尚未执行。这为我们的诺基亚 技术业务提供了长期稳定性,该业务将继续专注于提高我们在包括 汽车、消费电子产品、物联网和多媒体在内的新增长领域的许可运行率。我仍然相信,随着这些领域的增长,诺基亚 技术的年净销售额可以在中期恢复到14亿至15亿欧元的 水平。 第四季度一个明显的积极因素是我们的现金流 表现。我们创造了17亿欧元的自由现金流, 我们在许可 协议的部分预付款的支持下,在 季度看到了营运资金的显著改善。年底我们的净现金状况为 43 亿欧元。董事会提议在2023财政年度派发每股 0.13欧元的股息,考虑到我们 现在在年底持有多余的现金,董事会还在 启动一项新的6亿欧元的股票回购计划,将在未来两年内执行。 展望未来,我们预计2023年充满挑战的环境将在2024年上半年持续下去,尤其是在第一季度 。但是,随着Network 基础设施的订单量增加以及我们赢得的一些具体交易,我们现在开始看到一些绿色 新春即将到来。这个 预计将推动2024年下半年网络 基础设施净销售增长的强劲改善,我们认为,即使上半年充满挑战,这也将推动 全年稳步增长。在移动网络方面,我们预计,2024 年 系列面临的最大挑战与印度更正常的 投资步伐以及 AT&T 的决定有关。我们确实预计 毛利率将进一步提高,然后在下半年 我们将开始看到成本节约 计划带来的更多好处。在诺基亚层面,我们目前估计,我们将在2024年实现23亿至 29亿欧元的可比营业利润。我们还目标是改善自由 现金流绩效,转换率在 30% 到 60% 之间。 我要感谢我们所有的员工表现出的韧性和 在只能说是极具挑战性的市场环境中取得这些业绩并执行我们的 企业战略的决心。 2024 年 1 月 25 日 2 |

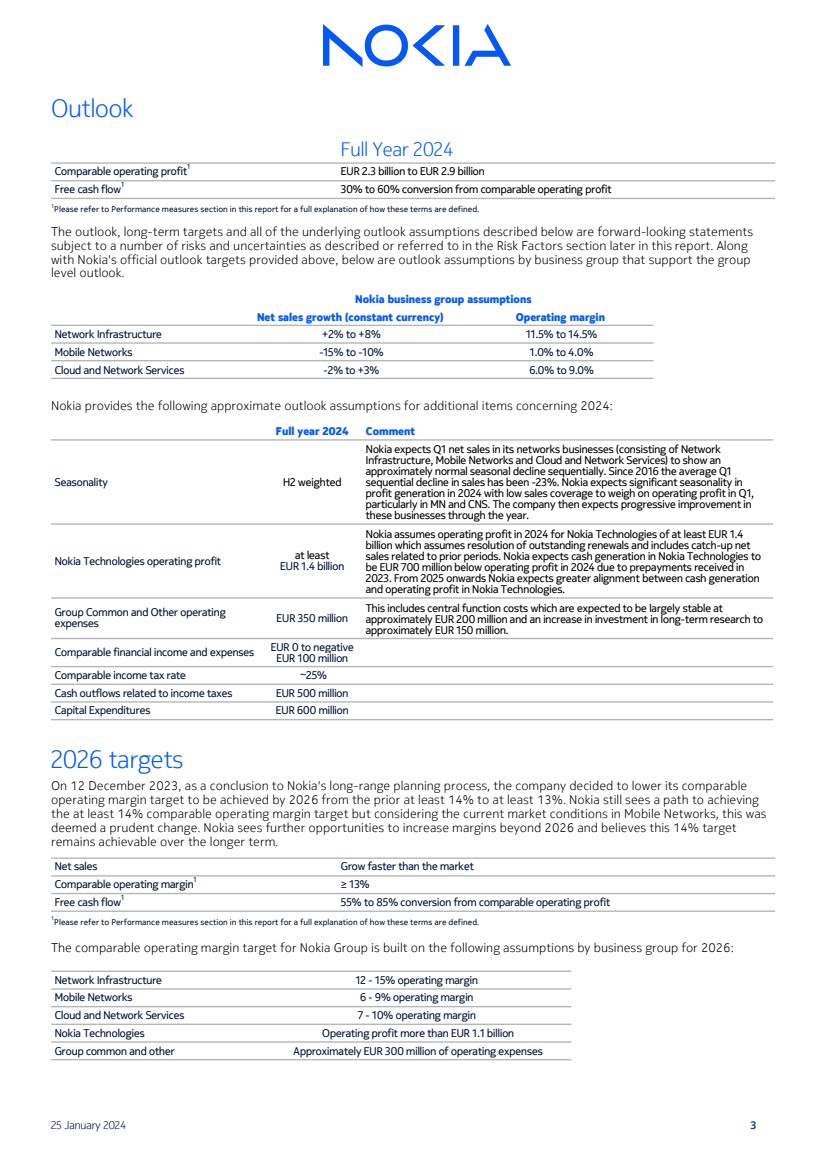

| 展望 2024 年全年可比营业利润1 23亿欧元至29亿欧元 自由现金流1 从可比营业利润转化率为 30% 至 60% 1 请参阅本报告中的绩效衡量标准部分,全面解释这些术语的定义。 下文描述的前景、长期目标和所有基本前景假设均为前瞻性陈述 存在许多风险和不确定性,如本报告后面的 “风险因素” 部分所描述或提及的。除了上面提供的诺基亚官方展望目标外,以下是支持集团 层面展望的业务集团的前景假设。 诺基亚业务集团假设 净销售增长(固定货币)营业利润率 网络基础设施 +2% 至 +8% 11.5% 至 14.5% 移动网络 -15% 至 -10% 1.0% 至 4.0% 云和网络服务 -2% 至 +3% 6.0% 至 9.0% 诺基亚对2024年其他项目提供以下大致展望假设: 2024年全年评论 季节性 2加权 诺基亚预计,其网络业务(包括网络 基础设施、移动网络以及云和网络服务)的第一季度净销售额将达到 季节性连续下降大致正常。自2016年以来,第一季度销售额的平均连续下降幅度为-23%。诺基亚预计,2024年 的利润创造将出现明显的季节性,销售覆盖率低,这将打压第一季度的营业利润, 尤其是在明尼苏达州和中北卡罗来纳州。然后,该公司预计 这些业务将在今年逐步改善。 诺基亚科技的营业利润至少 14亿欧元 诺基亚假设诺基亚科技在2024年的营业利润至少为14亿欧元,前提是未完成的续约得到解决,包括与前期相关的追补净额 销售额。诺基亚预计,由于 2023年收到的预付款,诺基亚科技的现金产生量将在2024年比营业利润低7亿欧元。诺基亚预计,从2025年起,诺基亚科技的现金产生 与营业利润之间将更加一致。 Group Common 和其他运营 支出3.5亿欧元 这包括中央职能成本,预计将基本稳定在 约2亿欧元,以及将长期研究投资增加到 约1.5亿欧元。 可比财务收入和支出 0 至负 1 亿欧元 可比所得税税率 ~ 25% 与所得税相关的现金流出 5 亿欧元 资本支出 6 亿欧元 2026 年目标 2026 年目标 2023 年 12 月 12 日,作为诺基亚长期规划过程的结论,该公司决定将其可比的 营业利润率目标从之前的水平下调至 2026 年实现至少 14% 到至少 13%。诺基亚仍然看到了实现 至少 14% 的可比营业利润率目标的途径,但考虑到移动网络当前的市场状况, 这被视为一项谨慎的改变。诺基亚看到了2026年以后增加利润率的更多机会,并认为从长远来看,14%的目标 仍然可以实现。 净销售额增长速度快于市场 可比营业利润率1 ≥ 13% 自由现金流1 55%至85%的可比营业利润的转化率 1 有关如何定义这些术语的完整解释,请参阅本报告中的绩效衡量部分。 诺基亚集团的可比营业利润率目标建立在按业务集团分列的2026年以下假设基础上: 网络基础设施 12-15% 的营业利润率 移动网络 6-9% 的营业利润率 营业利润率 7-10% 诺基亚科技运营利润超过11亿欧元 2024 年 1 月 25 日集团普通及其他运营费用约 3 亿欧元 |

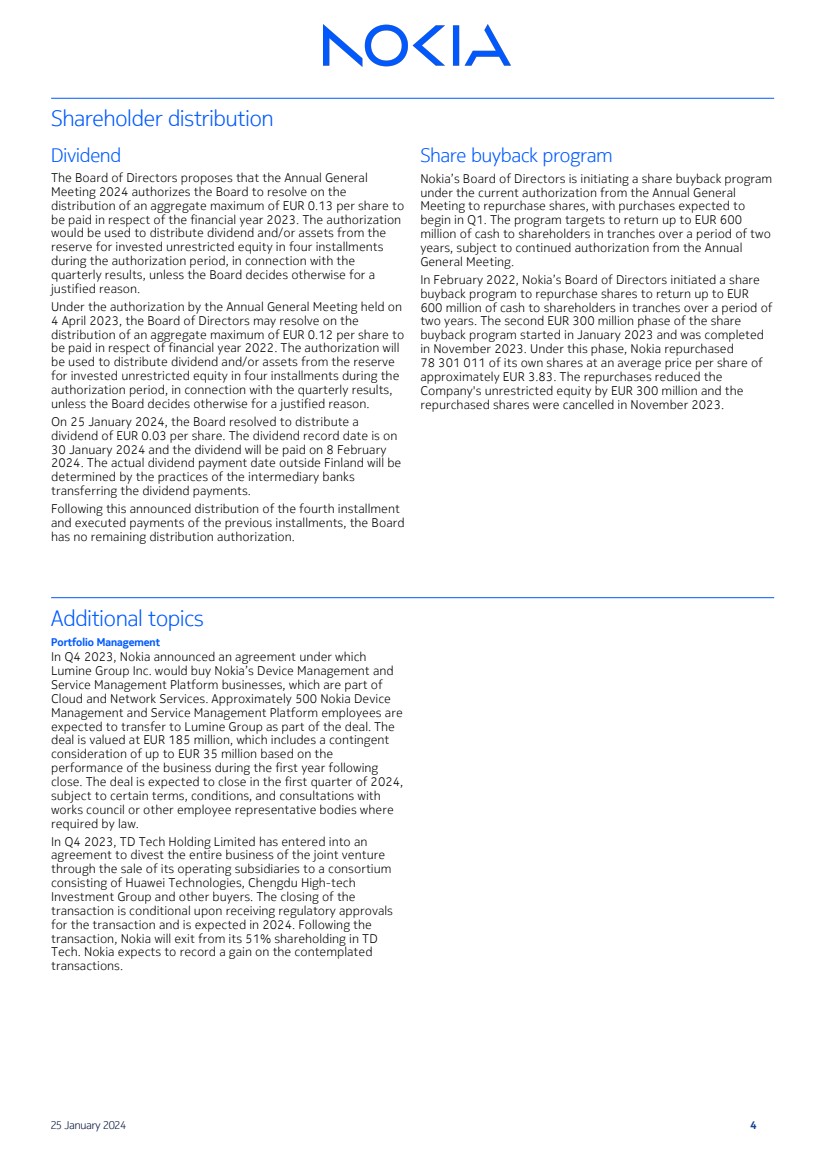

| 股东分配 股息 董事会提议,2024 年年度大会 授权董事会就 分配问题做出决定,在 2023 财年向 支付每股最高总额为 0.13 欧元。授权 将用于在授权期内分四次分配与 季度业绩相关的非限制性股权的 储备金中的股息和/或资产,除非董事会出于 正当理由另有决定。 根据2023年4月4日 举行的年度股东大会的授权,董事会可以就 分配问题做出决定,在2022财政年度向 支付每股最高0.12欧元的总金额。除非董事会出于正当理由另有决定,否则该授权将用于在 授权期内分四次分配与季度业绩相关的非限制性股权储备金中的股息和/或资产 。 2024 年 1 月 25 日,董事会决定分派每股 0.03 欧元的 股息。股息记录日期为 2024 年 1 月 30 日 ,股息将于 2024 年 2 月 8 日 支付。芬兰境外的实际股息支付日期将由 中介银行 转移股息的做法决定。 在宣布分配第四期 并执行了前几期付款之后,董事会 没有剩余的分发授权。 股票回购计划 诺基亚董事会正在根据年度股东大会 目前的授权启动股票回购计划 ,以回购股票,预计将在第一季度开始收购 。该计划的目标是在两年 年内分批向股东返还高达6亿欧元的现金,但须获得年度 股东大会的持续授权。 2022年2月,诺基亚董事会启动了一项股票回购计划,以回购股票,在 两年内分批向股东返还高达6亿欧元的现金。股票回购计划的第二阶段 3 亿欧元于 2023 年 1 月启动,并于 2023 年 11 月完成 。在此阶段,诺基亚回购了 78 301 011股自有股票,平均每股价格约为3.83欧元。回购使该 公司的非限制性股权减少了3亿欧元, 回购的股票于2023年11月取消。 其他主题 投资组合管理 在 2023 年第四季度,诺基亚宣布了一项协议,根据该协议, Lumine Group Inc. 将收购诺基亚的设备管理和 服务管理平台业务,这是 云和网络服务的一部分。作为交易的一部分,预计将有大约500名诺基亚设备 管理和服务管理平台员工 调到Lumine集团。 交易价值1.85亿欧元,其中包括根据该业务在 收盘后第一年的业绩计算的最高3500万欧元的或有对价 。该交易预计将于2024年第一季度完成, 须遵守某些条款和条件,并在 法律要求的情况下与 劳资委员会或其他员工代表机构进行协商。 2023年第四季度,道明科技控股有限公司签订了 协议,通过将其运营子公司出售给由华为技术、成都高科技 投资集团和其他买家组成的财团 ,剥离合资企业 的全部业务。 交易的完成取决于该交易获得监管部门的批准 ,预计将于2024年完成。 交易后,诺基亚将退出其在TD Tech的51%股权。诺基亚预计将在计划的 交易中录得收益。 2024 年 1 月 25 日 4 |

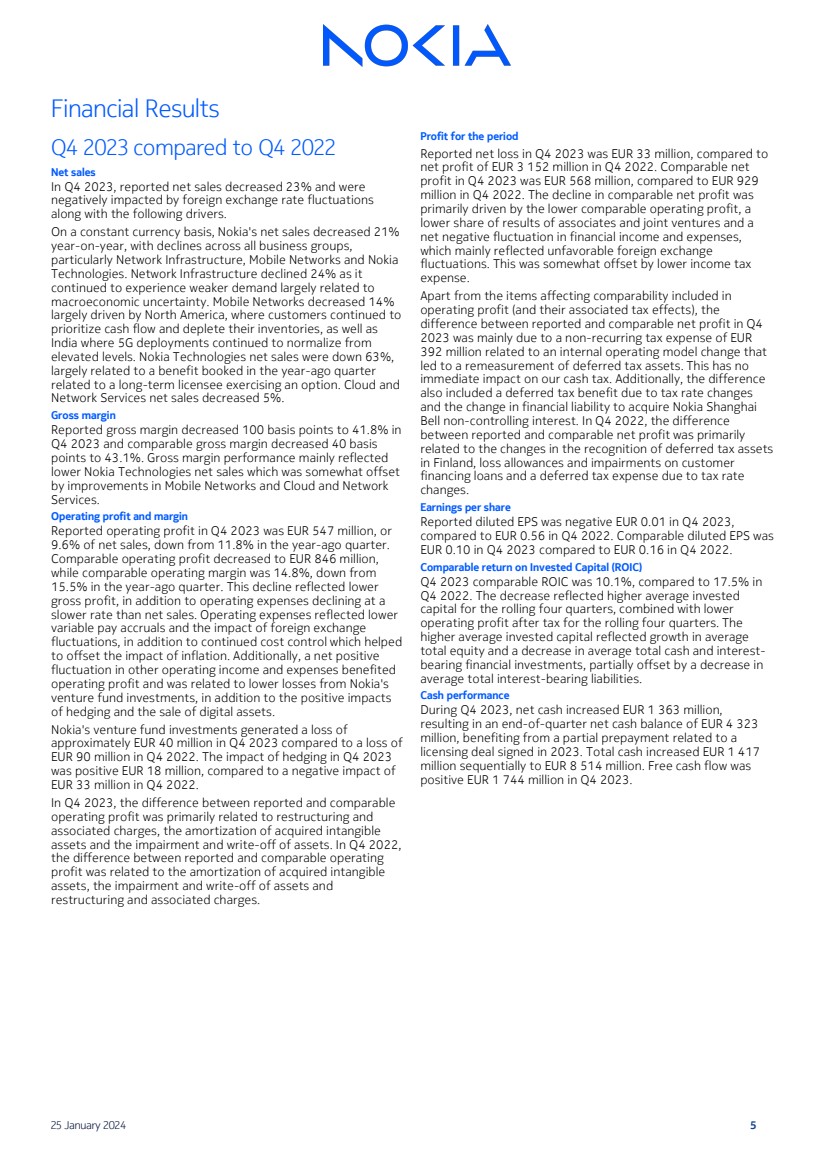

| 与2022年第四季度相比,2023年第四季度财务业绩 2023年第四季度净销售额 2023年第四季度,报告的净销售额下降了23%, 受到外汇汇率波动 以及以下驱动因素的负面影响。 按固定货币计算,诺基亚的净销售额同比下降了21% ,所有业务组均有所下降, 尤其是网络基础设施、移动网络和诺基亚 技术。网络基础设施下跌了24%,原因是其 需求持续疲软,这主要与 宏观经济的不确定性有关。移动网络下降了14% ,这主要是由于北美的客户继续 优先考虑现金流并耗尽库存,以及 印度,其5G部署继续从 的较高水平恢复正常。诺基亚科技的净销售额下降了63%, 主要与去年同期的长期被许可人行使期权相关的福利 有关。云和 网络服务的净销售额下降了5%。 毛利率 2023年第四季度报告的毛利率下降了100个基点至41.8%,同类毛利率下降了40个基点 点至43.1%。毛利率表现主要反映了 诺基亚科技净销售额的下降,这在一定程度上被移动网络和云和网络 服务的改善所抵消。 营业利润和利润率 2023年第四季度报告的营业利润为5.47亿欧元,占净销售额的9.6%,低于去年同期的11.8%。 可比营业利润降至8.46亿欧元, ,而可比营业利润率为14.8%,低于去年同期的 15.5%。这种下降反映了 毛利润的降低,此外还反映了运营支出的下降速度低于净销售额 。运营费用反映了较低的 可变薪酬应计额和外汇 波动的影响,此外还有持续的成本控制帮助 抵消了通货膨胀的影响。此外,其他营业收入和支出的净正波动使 的营业利润受益,与诺基亚 风险基金投资的亏损减少以及套期保值和出售数字资产的积极影响 有关。 诺基亚的风险基金投资在2023年第四季度造成了约4000万欧元的亏损 ,而2022年第四季度的亏损为9,000万欧元。2023年第四季度套期保值的负面影响为1,800万欧元,而2022年第四季度的 负面影响为3,300万欧元。 在 2023 年第四季度,报告的营业利润和可比 营业利润之间的差异主要与重组和 相关费用、收购的无形 资产的摊销以及资产的减值和注销有关。在2022年第四季度, 报告的营业利润和可比营业利润之间的差异与收购的无形 资产的摊销、资产的减值和注销以及 重组和相关费用有关。 该期间的利润 2023年第四季度报告的净亏损为3,300万欧元,而2022年第四季度的 净利润为31.52亿欧元。2023年第四季度的可比净利润为5.68亿欧元,而2022年第四季度为9.29亿欧元。 可比净利润的下降主要是由可比营业利润降低、联营企业和合资企业业绩份额下降以及 财务收入和支出净负波动所致, 这主要反映了不利的外汇 波动。较低的所得税 支出在一定程度上抵消了这一点。 除了影响 营业利润中包含的可比性的项目(及其相关的税收影响)外,2023年第四季度报告净利润与可比净利润之间的 差异主要是由于 3.92 亿欧元的非经常性税收支出,这与内部运营模式的变化有关, 导致递延所得税资产的重新评估。这对我们的现金税没有 直接影响。此外,差额 还包括因税率变动而产生的递延所得税优惠 以及收购诺基亚上海 贝尔非控股权益的财务负债变化。在2022年第四季度,申报净利润和可比净利润之间的差异 主要与芬兰递延所得税资产 确认的变化、客户 融资贷款的亏损补贴和减值以及税率 变动产生的递延所得税费用有关。 每股收益 2023年第四季度报告的摊薄后每股收益为负0.01欧元, ,而2022年第四季度为0.56欧元。2023年第四季度的可比摊薄每股收益为 0.10欧元,而2022年第四季度为0.16欧元。 可比投资资本回报率(ROIC) 2023年第四季度的可比投资回报率为10.1%,而 2022年第四季度的可比投资回报率为17.5%。下降反映了连续四个季度的平均投资 资本的增加,以及连续四个季度的税后营业利润降低。 较高的平均投资资本反映了平均 总权益的增长以及平均现金和计息金融投资总额的减少,但被平均计息负债总额的减少部分抵消了。 现金表现 在2023年第四季度,净现金增加了13.63亿欧元, 使季度末净现金余额达到43.23亿欧元,这得益于与2023年签署的 许可协议相关的部分预付款。现金总额连续增长了14.17亿欧元,达到85.14亿欧元。2023 年第四季度,自由现金流为 正17.44亿欧元。 2024 年 1 月 25 日 5 |

| 分部详情 网络基础设施 22年第四季度百万欧元同比变化 恒定 货币同比 23年第一季度第四季度同比变化 恒定 货币同比 同比变化 净销售额 2 003 2 709 (26)% (24)% 8 037 9 047 (11)% (9)% (9)% -IP 网络 650 896 (27)% (25)% 2 606 3 063 (15)% (13)% -光网络 478 639 (25)% (23)% 1 942 1 891 3% 5% -固定网络 584 855 (32)% (29)% 2 369 2 943 (20)% (18)% -潜艇网络 291 319 (9)% (10)% 1 120 1 150 (3)% (3)% 毛利 805 1 074 (25)% 3 050 3 308 (8)% 毛利率% 40.2% 39.6% 60个基点 37.9% 36.6% 130个基点 营业利润 279 431 (35)% 1 054 1 102 (4)% 营业利润率% 13.9% 15.9% (200) 个基点 13.1% 12.2% 90个基点 报告的网络基础设施净销售额下降了26%,按固定货币计算,第四季度下降了24% 去年同期表现强劲。 业务继续面临阻力,这在很大程度上 与宏观经济的不确定性以及客户 库存消化有关。积极的一面是,在第四季度,Network 基础设施的业务订单量连续大幅改善,预计这将支持 2024年的增长,尽管其中一些项目 预计将在2024年下半年启动,而且从增长的角度来看,上半年的比较仍然具有挑战性。 IP Networks的净销售额按固定货币计算,下降了25% ,这主要反映了由于CSP 客户继续评估其支出而导致北美的疲软。在较小程度上 ,拉丁美洲、欧洲 和亚太地区的IP网络也出现了衰退。 光网络的净销售额按固定的 货币计算下降了23%,而去年同期的季度非常强劲 ,这得益于供应链 在2022年从限制中恢复过来的额外销售额。 的下降主要是由欧洲和亚太地区推动的, 北美和印度的跌幅较小,而中东和非洲则有所增长。 固定网络净销售额按固定货币计算,下降了29% ,而去年同期表现强劲。 的下降主要是由欧洲和北美推动的,随着客户继续 评估支出和消化库存,我们看到 光纤投资持续放缓。固定网络 完全有能力从即将到来的政府资助项目中受益,这些项目预计将在2024年下半年开始使 市场受益。到2023年,我们已经开始看到一些与这些 计划相关的小额订单流动。 Submarine Networks的净销售额按固定的 货币计算下降了10%,这主要与项目 在强劲的订单积压下执行有关。 由于净销售额下降, 毛利同比下降, 而毛利率的增加反映了良好的组合和 产品成本的降低。 营业利润和营业利润率均同比下降,因为较低的毛利润仅被较低的 运营费用减少所部分抵消,后者受益于可变薪酬 应计额的降低。 出售数字资产和套期保值的积极影响也对营业利润产生了积极影响, 均记录在其他营业收入和支出中。 移动网络 23年第四季度2022年第四季度同比变化 恒定 货币同比 23年第一季度至2022年第四季度同比变化 恒定 货币同比 净销售额 2 450 2 960 (17)% (14)% 9 797 10 671 (8)% (5)% 毛利 938 1 028 (9)% 3 433 4 096 (16)% 毛利率% 38.3% 34.7% 34.7% 360bps 35.0% 38.4% (340) bps 营业利润 281 201 40% 723 940 (23)% % 营业利润率% 11.5% 6.8% 470个基点 7.4% 8.8% (140) 个基点 移动网络净销售额下降按报告汇率计算为 17%, 按固定货币计算为 14%。 第四季度的下降是由北美、印度 和欧洲的下降推动的。在北美,需求继续受到 客户库存枯竭和 优先考虑现金流以及 最近传达的客户购买决定的早期影响的影响。随着部署步伐的正常化,印度的 净销售额继续同比放缓, 连续放缓。在持续的 宏观经济不确定性下,欧洲净销售额 反映了5G部署放缓。在其他地方,移动网络在中东和非洲以及亚太地区都实现了 的增长。 第四季度毛利率的提高 主要反映了良好的地区和产品组合,以及 可变薪酬应计额的降低,这在一定程度上被 与库存减记相关的准备金所抵消。 2023年第四季度营业利润和营业利润率均同比增长,主要反映了 影响毛利率的有利组合,此外还有持续的成本控制 和可变应计薪酬同比降低。营业利润 还受益于套期保值和 出售数字资产的积极影响,均记录在其他营业收入 和支出中。 2024 年 1 月 25 日 6 |

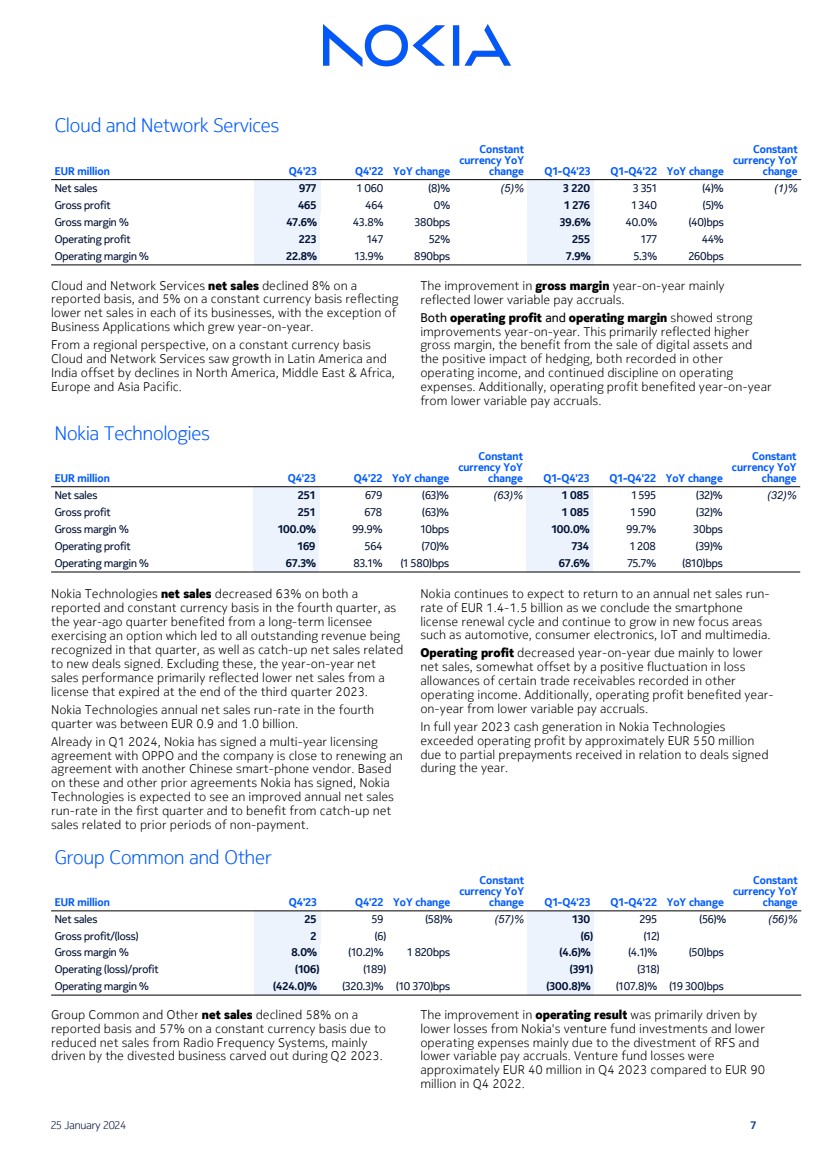

| 云和网络服务 23年第四季度2022年第四季度同比变化 恒定 货币同比 23年第一季度至2022年第四季度同比变化 恒定 货币同比 净销售额 977 1 060 (8)% (5)% 3 220 3 351 (4)% (1)% 毛利润 465 464 0% 1 276 1 340 (5)% 毛利率% 47.6% 43.8% 380个基点 39.6% 40.0% (40) bps 营业利润 223 147 52% 255 177 44% 营业利润率 22.8% 13.9% 890个基点 7.9% 5.3% 260个基点 报告显示,云和网络服务净销售额下降了8%,以及按固定货币计算的5%,反映 净销售额的下降其每项业务除外, 业务应用程序除外,后者同比增长。 从地区角度来看,按固定货币计算, 云和网络服务的增长被北美、中东和非洲、 欧洲和亚太地区的下降所抵消。 毛利率同比的提高主要反映了可变应计薪酬的降低。 营业利润率和营业利润率均显示出强劲的同比增长。这主要反映了更高的 毛利率、出售数字资产的好处以及 套期保值的积极影响,均记录在其他 营业收入中,以及对运营 支出的持续纪律。此外,营业利润同比 受益于可变薪酬应计额的降低。 诺基亚科技 23年第四季度2022年第四季度同比变化 恒定 货币同比 23年第一季度第四季度同比变化 恒定 货币同比 净销售额 251 679 (63)% (63)% 1 085 1 595 (32)% (32)% 毛利润 251 678 (63)% 1 085 1 590 (32)% 毛利率% 100.0% 99.9% 10个基点 100.0% 99.7% 30bps 营业利润 169 564 (70)% 734 1 208 (39)% % 营业利润率% 67.3% 83.1% (1 580) bps 67.6% 75.7% (810) bps 诺基亚科技按报告的 和固定货币计算,第四季度净销售额均下降了63%,因为 去年同期受益于长期被许可方 行使期权,该季度所有未偿收入均得到确认, 以及与签署的新协议相关的 追补净销售额。不包括这些, 的同比净销售业绩主要反映了2023年第三季度末到期的 许可证净销售额的下降。 诺基亚科技第四季度的年净销售额在9亿至10亿欧元之间。 诺基亚已经在2024年第一季度与OPPO签署了为期多年的许可 协议,该公司即将与另一家中国智能手机供应商续订 协议。 根据诺基亚先前签署的这些协议和其他协议,预计诺基亚 科技公司在第一季度的年净销售额 运行率将有所提高,并受益于与先前未付款期相关的追补净销售额 。 诺基亚继续预计,随着我们结束智能手机 许可证续订周期,并在汽车、消费电子产品、物联网和多媒体等新的重点领域 继续增长,年净销售额将恢复到14亿至15亿欧元。 营业利润同比下降的主要原因是 净销售额下降,但部分被其他 营业收入中记录的某些贸易应收账款的亏损 备抵的正波动所抵消。此外,营业利润同比受益于可变薪酬应计额的降低。 2023年全年,诺基亚科技 的现金产生量比营业利润高出约5.5亿欧元 ,这是由于收到了与该年签署的 交易相关的部分预付款。 集团普通股和其他 22年第四季度同比变化 恒定 货币同比 23年第一季度第一季度至第四季度同比变化 恒定 货币同比 变动 净销售额 25 59 (58)% (57)% 130 295 (56)% (56)% 毛利润/ (亏损) 2 (6) (6) (12) 毛利率% 8.0% (10.2)% 1 820个基点 (4.6)% (4.1)% (50)% (50) bps 经营 (亏损) /利润 (106) (189) (391) (318) 营业利润率% (424.0)% (320.3)% (10 370) 个基点 (300.8))% (107.8)% (19 300) 个基点 集团普通股和其他净销售额在 报告的基础上下降了58%,按固定货币计算下降了57%到 减少了射频系统的净销售额,这主要是 受2023年第二季度剥离业务的推动。 经营业绩的改善主要是由诺基亚风险基金投资亏损减少以及 运营费用减少所推动的,这主要是由于撤资RFS和 可变薪酬应计额减少所致。2023 年第四季度的风险基金亏损约为 4,000 万欧元,而 2022 年第四季度为 9,000 万欧元。 2024 年 1 月 25 日 7 |

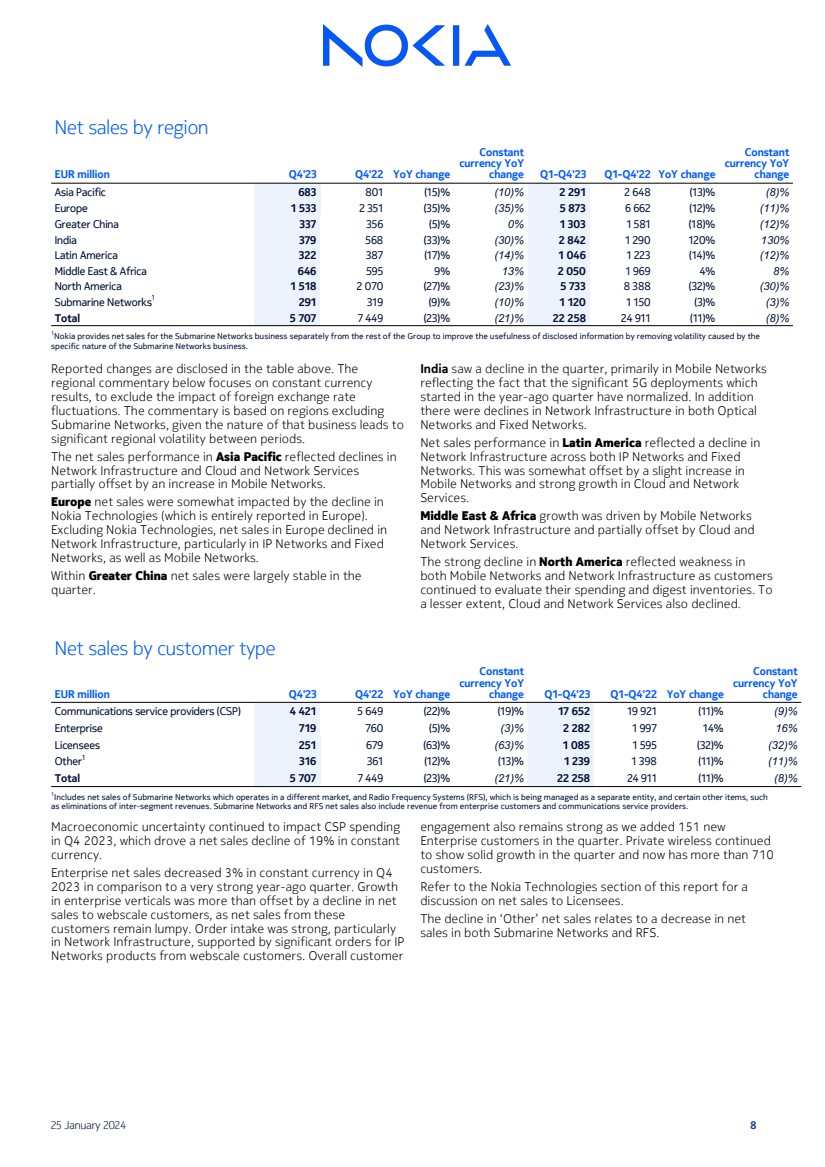

| 按地区划分的净销售额 23年第四季度百万欧元同比变化 恒定 货币同比 23年第一季度至2022年第四季度同比变化 恒定 货币同比 亚太地区 683 801 (15)% (10)% 2 291 2 648 (13)% (8)% 欧洲 1 533 2 351 (35)% (35)% 5 873 6 662 (12)% (11)% 大中华区 337 356 (5)% 0% 1 303 1 581 (18)% (12)% 印度 379 568 (33)% (30)% 2 842 1 290 120% 130% 拉丁美洲 322 387 (17)% (14)% (14)%)% 1 046 1 223 (14)% (12)% 中东和非洲 646 595 9% 13% 2 050 1 969 4% 8% 北美 1 518 2 070 (27)% (23)% 5 733 8 388 (32)% (30)% 潜艇网络1 291 319 (9)% (10)% 1 120 1 150 (3)% (3)% 共计 5 707 7 449 (23)% (21)% 22 258 24 911 (11)% (8)% 1诺基亚将海底网络业务的净销售额与集团其他成员分开提供,通过消除由 {造成的波动来提高披露信息的实用性 br} 海底网络业务的特定性质。 报告的变更在上表中披露。以下 区域评论侧重于恒定货币 结果,以排除外汇汇率 波动的影响。该评论基于不包括 海底网络的地区,因为该业务的性质会导致 不同时期之间的重大区域波动。 亚太地区的净销售业绩反映了 网络基础设施以及云和网络服务 的下降被移动网络的增长部分抵消。 欧洲净销售额在一定程度上受到 诺基亚技术(完全在欧洲报告)下滑的影响。 不包括诺基亚科技, 网络基础设施在欧洲的净销售额有所下降,尤其是IP网络和固定 网络以及移动网络。 在 季度,大中华区的净销售额基本稳定。 印度在本季度出现下降,主要是移动网络 ,这反映了这样一个事实,即 于去年同期开始的重大5G部署已恢复正常。此外 光学 网络和固定网络的网络基础设施均有所下降。 拉丁美洲的净销售业绩反映了 IP 网络和固定 网络的 网络基础设施的下降。 移动网络的小幅增长以及云和网络 服务的强劲增长在一定程度上抵消了这一点。 中东和非洲的增长是由移动网络 和网络基础设施推动的,但部分被云和 网络服务所抵消。 由于客户 继续评估支出和消化库存, 北美的强劲下降反映了 移动网络和网络基础设施的疲软。在 的程度上,云和网络服务也有所下降。 按客户类型划分的净销售额 22年第四季度同比变化 恒定 货币同比 23年第一季度第一季度至第四季度同比变化 恒定 货币同比 变动 通信服务提供商 (CSP) 4 421 5 649 (22)% (19)% 17 652 19 921 (11))% (9)% 企业 719 760 (5)% (3)% 2 282 1 997 14% 16% 被许可人 251 679 (63)% (63)% 1 085 1 595 (32)% (32)% 其他1 316 361 (12)% (13)% 1 239 1 398 (11)% (11)% 总计 5 707 7 449 (23)% (21)% 22 258 24 911 (11)% (8)% 1 包括在不同市场运营的海底网络的净销售额,以及作为独立实体管理的无线电频率系统(RFS)以及某些其他项目,例如 ,例如分部间收入的抵消。Submarine Networks和RFS的净销售额还包括来自企业客户和通信服务提供商的收入。 宏观经济的不确定性继续影响2023年第四季度的CSP支出 ,这使按固定货币计算,净销售额下降了19%。 与去年同期非常强劲的季度相比,2023年第四季度企业净销售额按固定汇率计算下降了3%。由于这些 客户的净销售额仍然不稳定,企业垂直领域的增长 被网络规模客户的净 销售额下降所抵消。订单量强劲,尤其是网络基础设施中的 ,这得益于网络规模客户大量订购 IP Networks 产品。整体客户 参与度也保持强劲,我们在本季度新增了151个 企业客户。私人无线在本季度继续 稳步增长,目前拥有超过710个客户。 有关 对被许可人净销售额的讨论,请参阅本报告的诺基亚技术部分。 “其他” 净销售额的下降与海底网络和RFS的 净销售额下降有关。 2024 年 1 月 25 日 8 |

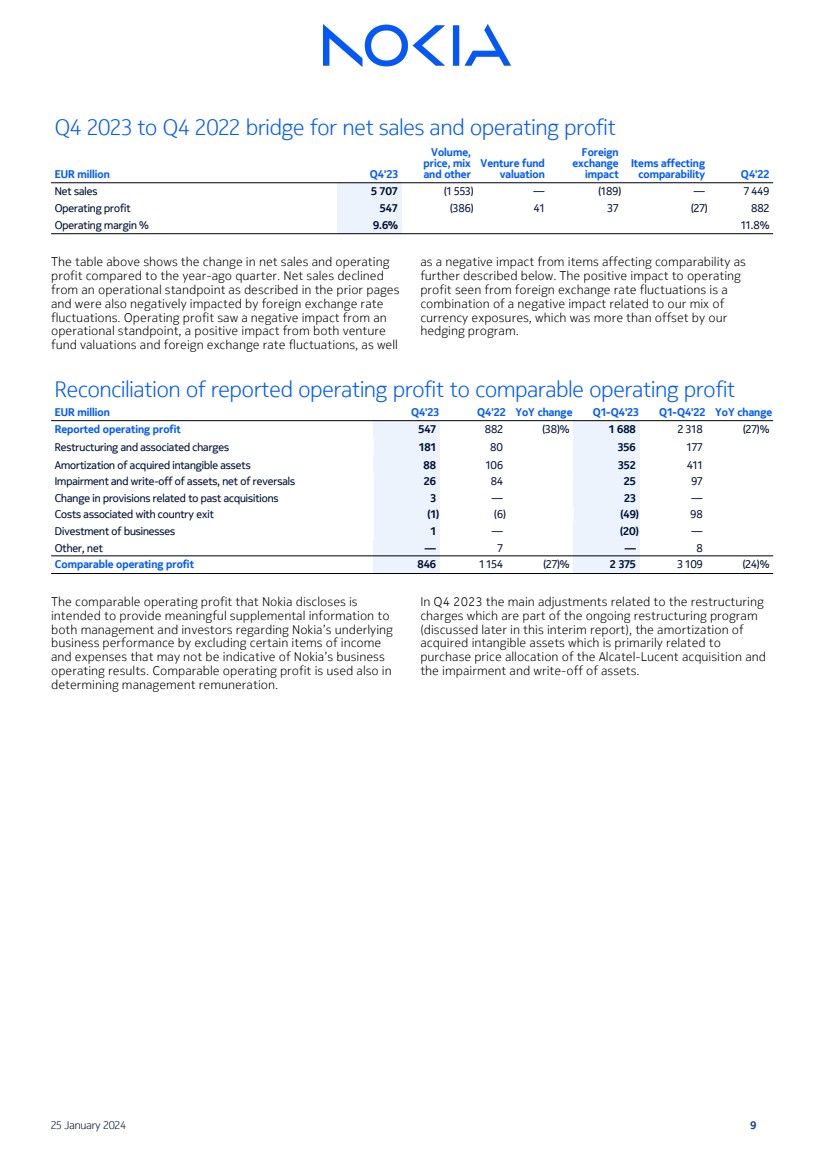

| 2023 年第四季度至 2022 年第四季度净销售额和营业利润的桥梁 百万欧元成交量、 价格、组合 和其他 风险基金 估值 外国 影响 影响 项目 22 年第四季度净销售额 5 707 (1 553) — (189) — 7 449 营业利润 547 (384) (384) 6) 41 37 (27) 882 营业利润率%9.6%11.8% 上表显示了净销售额和营业利润与去年同期相比的变化。如前几页 所述,从运营角度来看,净销售额下降了 ,还受到外汇汇率 波动的负面影响。从 运营的角度来看,营业利润受到负面影响,风险投资 基金估值和外汇汇率波动都产生了积极影响, 受到影响可比性的项目的负面影响, 将在下文中进一步描述。外汇汇率波动对经营 利润产生的积极影响是 与我们 种货币敞口组合相关的负面影响的组合,而我们的 套期保值计划足以抵消这种影响。 报告的营业利润与可比营业利润的对账 2023年第四季度2022年第四季度同比变化23年第一季度至2022年第四季度同比变化 报告的营业利润 547 882 (38)% 1 688 2 318 (27)% 重组及相关费用 181 80 356 177 收购无形资产的摊销 88 106 352 411 减值和注销资产,扣除逆转后 26 84 25 97 与过去收购相关的准备金变动 3 — 23 — 与国家退出相关的成本 (1) (6) (49) 98 撤资业务 1 — (20) — 其他,净额 — 7 — 8 可比营业利润 846 1 154 (27)% 2 375 3 109 (24)% 诺基亚披露的可比营业利润是 旨在通过排除某些收入项目 和可能不代表诺基亚业务 经营业绩的支出向 管理层和投资者提供有关诺基亚基础 业务业绩的有意义的补充信息。 也使用可比的营业利润来确定管理薪酬。 2023年第四季度的主要调整涉及重组 费用,这些费用是正在进行的重组计划的一部分 (稍后将在本中期报告中讨论)、主要与收购阿尔卡特朗讯的 收购价格分配相关的 收购无形资产的摊销以及 资产的减值和注销。 2024 年 1 月 25 日 9 |

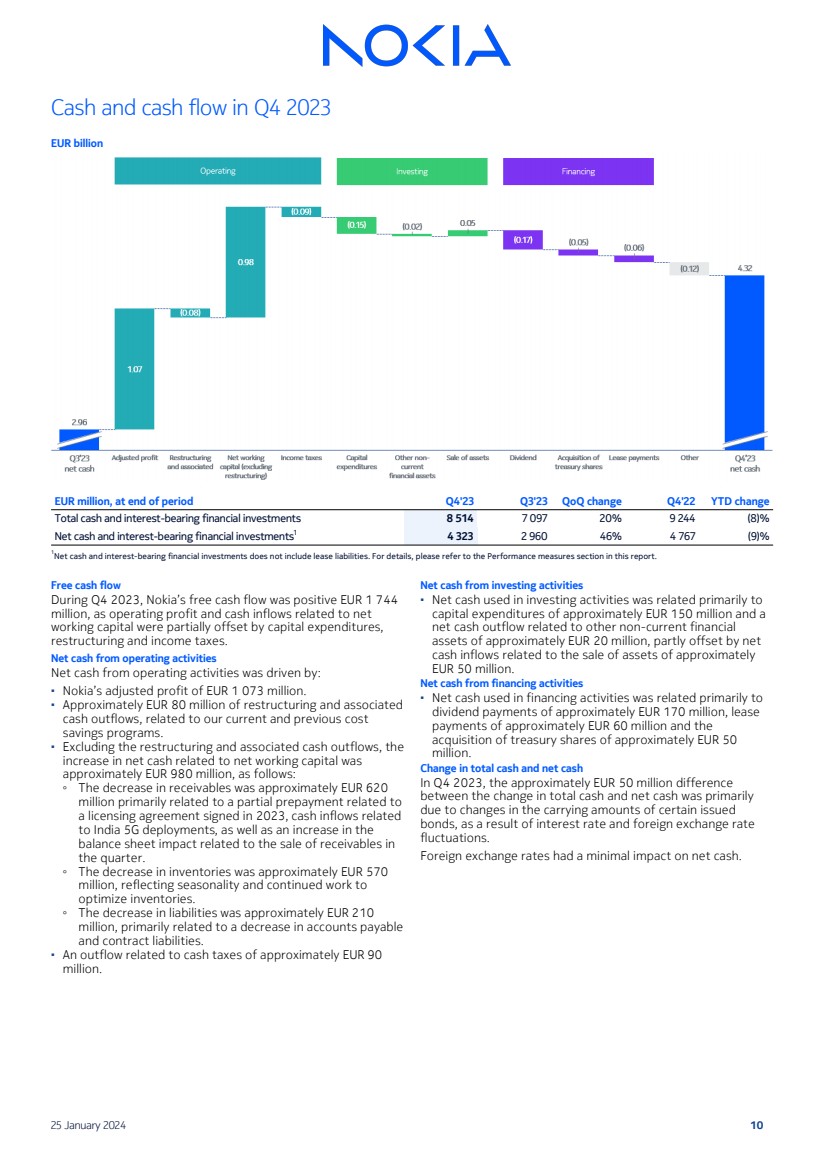

| 2023 年第四季度的现金和现金流十亿欧元 百万欧元,截至 23 年第四季度末,2023 年第三季度季度环比变化 现金和计息金融投资总额 8 514 7 097 20% 9 244 (8)% 净现金和计息金融投资1 4 323 2 960 46% 4 767 (9)% 1Net 现金和计息金融投资不包括租赁负债。有关详情,请参阅本报告中的绩效衡量标准部分。 自由现金流 在2023年第四季度,诺基亚的自由现金流为正17.44亿欧元,原因是与净营运资金相关的营业利润和现金流入被资本支出、 重组和所得税部分抵消。 经营活动产生的净现金 经营活动产生的净现金受以下因素驱动: ▪ 诺基亚调整后利润为10.73亿欧元。 ▪ 大约8000万欧元的重组和相关的 现金流出,与我们当前和之前的成本 储蓄计划有关。 ▪ 不包括重组和相关的现金流出, 与净营运资本相关的净现金增加约9.8亿欧元,如下所示: ◦ 应收账款减少约6.2亿欧元,主要与2023年签署的许可协议相关的 部分预付款、与印度5G部署相关的现金流入以及 余额的增加有关与 本季度应收账款销售相关的表单影响。 ◦ 库存减少了约5.7亿欧元,这反映了季节性以及 优化库存的持续工作。 ◦ 负债减少约2.1亿欧元,主要与应付账款 和合同负债的减少有关。 ▪ 与现金税相关的资金流出约为9000万欧元。 来自投资活动的净现金 ▪ 用于投资活动的净现金主要与约 1.5 亿欧元的 资本支出以及与约 2,000 万欧元的其他非流动金融 资产相关的 净现金流出部分被与出售约 5,000万欧元资产相关的净现金流入所抵消。 来自融资活动的净现金 ▪ 用于融资活动的净现金主要与约 1.7 亿欧元的 股息支付、约 6,000 万欧元的租赁 付款以及 收购约 5,000 万欧元的库存股有关。 总现金和净现金的变化 在 2023 年第四季度,总现金和净现金变动之间约5000万欧元的差额 主要是 是由于利率和外汇汇率 波动导致某些已发行的 债券账面金额的变化。 外汇汇率对净现金的影响微乎其微。 2024 年 1 月 25 日 10 |

| 2023年1月至12月与 2022年1月至12月的净销售额相比 2023年,报告的净销售额下降了11%,其中 受到外汇汇率波动以及 以下驱动因素的负面影响。 按固定货币计算,诺基亚净销售额下降了8% ,这得益于所有业务集团的下滑,尤其是网络基础设施、移动网络和诺基亚 技术的疲软。 毛利率 2023 年报告毛利率和可比毛利率均同比下降。报告的毛利率下降了200个基点 点至39.0%,可比毛利率下降了170个基点至39.7%。毛利率下降的主要原因是 诺基亚科技的贡献减少以及 以及移动网络不利的地区结构。 营业利润和利润率 2023年报告的营业利润为16.88亿欧元,占净销售额的7.6%,低于 2022年的23.18亿欧元或9.3%。可比营业利润从同比的31.09亿欧元降至27.75亿欧元,而可比的 营业利润率同比下降180个基点至 10.7%。2023 年可比营业利润下降的主要原因是 的毛利下降和通货膨胀的影响,可变应计薪酬的同比减少以及其他营业收入和支出的净正波动在一定程度上抵消了 。 其他营业收入和 支出的净正波动反映了套期保值和 出售数字资产的积极影响,但诺基亚风险基金投资的影响 部分抵消了这些影响。 鉴于 诺基亚在2023年的经营业绩,诺基亚的营业利润因低于目标的可变应计薪酬而受益约4亿欧元。2023年套期保值的影响为8000万欧元,而2022年的负面 影响为1.07亿欧元。诺基亚的风险基金 投资在2023年产生了约7,000万欧元的损失 ,而2022年的收益为2,000万欧元。 2023 年,报告和可比 营业利润之间的差异主要与重组和 相关费用、收购的无形 资产的摊销以及与 国退出相关的准备金的部分撤销有关。2022年,报告的营业利润和 可比营业利润之间的差异主要与收购的无形资产的 摊销、重组和 相关费用、与国家退出 相关的准备金以及资产的减值和注销有关。 该期间的利润 2023 年报告的净利润为 6.79 亿欧元,而 2022 年为 42.59 亿欧元。可比净利润为16.23亿欧元,而2022年为24.81亿欧元。 可比净利润的下降主要反映了可比营业利润的减少 、 财务收入和支出的净负波动以及所得税的增加。 除了影响 营业利润中包含的可比性的项目(及其相关的税收影响)外, 2023 年报告净利润与可比净利润之间的 差异主要是由于与 内部运营模式变更相关的非经常性税收支出,导致 对递延所得税资产进行重新评估,税率变动产生的递延所得税收优惠 以及资产减值。在 2022年,申报净利润和可比净利润之间的差异主要与芬兰 递延所得税资产确认的变化以及客户 融资的损失补贴的变化有关。 每股收益 2023年报告的摊薄后每股收益为0.12欧元,而2022年为 0.75欧元。2023年的可比摊薄每股收益为0.29欧元,而2022年为0.44欧元。 现金表现 2023年底,诺基亚的净现金余额为43.23亿欧元,与 2022年底相比减少了4.44亿欧元。现金总额减少了7.3亿欧元,因此 的现金余额总额为85.14亿欧元。2023 年的自由现金流为正 8.05 亿欧元,相当于 可比营业利润的转化率为 34%。 2024 年 1 月 25 日 11 |

| 可持续发展 我们的战略和重点领域 诺基亚的目标是创造有助于世界共同行动的技术。我们目标的关键推动因素是我们的可持续发展 方法和 ESG 战略。ESG作为竞争优势是诺基亚企业战略的六大支柱之一。我们的ESG战略 方法将通过关注五个领域来帮助我们实现这种竞争优势:环境、工业数字化、安全 和隐私、弥合数字鸿沟和负责任的业务。以下是我们自2023年第四季度 以来的一些主要ESG成就。 环境 在本季度,诺基亚扩大了在能源 效率、生物多样性、地球多样性和循环方面的工作。 诺基亚的公开目标是通过诺基亚的AirScale 5G 基站功耗的改进,实现了到2023年将其5G大规模多输入输出基站的平均功耗比2019年基准降低50%的目标。 得到了增强的软件功能和基于最新一代诺基亚 ReefShark 片上系统 (SoC) 的全新 5G 产品的支持。 12月,我们宣布为肯尼亚Safaricom部署我们的AVA Energy 效率软件。该解决方案帮助 运营商降低其 5G、 4G 和 3G 网络的功耗和成本。它使用人工智能和机器 学习算法,在低使用期自动关闭闲置和未使用的设备 ,在保持网络性能的同时减少能耗 。 11月,我们宣布诺基亚将在NTT DOCOMO的商业多供应商网络中部署其完全符合O-RAN标准的5G AirScale基带解决方案。该解决方案 由最新的 ReefShark 技术提供支持,由于其占地面积小,功耗低, 将 为DOCOMO带来可持续发展优势和运营成本节约 。 11 月,我们 与我们的客户德国电信合作,宣布,我们的固定网络 Lightspan 产品组合将在 2023 年底之前迅速转向 100% 可回收包装。 这种更可持续的产品包装预计将导致 包装尺寸减小 60%, 总重量减少 44%,使诺基亚能够按托盘 运送更多产品,并将运输中的二氧化碳排放量减少多达 60%。 诺基亚也在努力保护环境, 在芬兰建立了两个新的自然保护区。 公司现在拥有六个保护区,总面积为 131 公顷的天然森林和岛屿,以及 110 公顷的 波罗的海沿海地区。去年 12 月,诺基亚宣布与于韦斯屈莱大学和芬兰 创新基金 SITRA 合作,以改善生物多样性足迹 评估。 诺基亚宣布在工发组织 (联合国工业发展组织)实施的 转向循环经济价值链(SWITCH2CE)计划下与奥兰治合作。 该项目旨在加速发展中国家 的循环。诺基亚将与Orange密切合作,进一步 开发网络设备的循环方法,包括 在埃及建立新的翻新和维修中心。 工业数字化 在能源领域,诺基亚贝尔实验室和全球 最大的能源公司阿美签署了一项不具约束力的研发 合作协议,以推动沙特阿拉伯王国、中东和北非 内部的工业数字化。 此次合作旨在利用两家公司的研究和技术 来推进多元化 行业的数字用例。 当诺基亚和Ooredoo Qatar 建立中东和非洲第一个能源行业专用无线 网络时,进一步凸显了数字和能源双重转型的重要性 。该项目将在大多数 个偏远地区提供 专用的语音和客户数据服务。 安全和隐私 安全产品是诺基亚产品的重要组成部分, 得到了产品安全 转型计划和基本5G 产品认证等计划的支持。我们已将 Service Security 设置为一个单独的 域,通过定义的服务 安全框架覆盖全方位的服务生命周期。我们仍然专注于在 ISO27001 标准中对服务团队进行持续 认证。 此外,还有一项计划专门用于增强诺基亚服务公司和合资企业的 安全性。 在第四季度,诺基亚继续其安全培训 计划,其中包括年度强制性培训、每季度 宣传活动、每月网络钓鱼模拟,以及 扩展的保护关键数据的举措,例如零信任 和关键信息保护计划。 弥合数字鸿沟 诺基亚重申了与联合国妇女署的合作伙伴关系。这种独特的 合作将汇集联合国妇女署和诺基亚 志愿者,在11个国家提供实地支持,以 执行各项举措,重点是缩小数字性别差距 和解决在线暴力。 诺基亚和联合国妇女署还在第四季度针对主要客户实施了另外两项领导力行动 计划。这些 计划汇集了来自 诺基亚及其主要客户的女性领导者的共同专业知识,以开发应对内部 和外部可持续发展挑战的解决方案。 负责任的企业 我们的价值链是我们作为 负责任企业运营的关键部分。因此,我们力求表彰供应商取得的显著 成就。10 月,诺基亚钻石 奖旨在表彰我们的供应商在 创新、质量和可持续发展方面的改进。今年,英特尔被 选为可持续发展奖的获得者,并表彰了 与合作伙伴合作减少其 产品的排放。 其他ESG战略发展 在诺基亚,我们相信没有数字化就没有绿色, 商界在支持 和促进气候行动方面起着至关重要的作用。在迪拜举行的 COP28 上,在纪念芬兰馆落成典礼的 启动活动上, 我们支持数字解决方案在加速 应对气候变化方面的重要性及其在支持难以减弱的行业中的作用。为了进一步强调 数字解决方案在脱碳中的关键作用,诺基亚召集了信通技术领域的 代表和 国际电信联盟(ITU),概述了加速绿色转型的 承诺。诺基亚和 高级行业高管还研究了数字 行业如何在自己的价值链中采用循环概念 ,并探讨了工业数字化的作用。在 会议期间,诺基亚成立了中东和非洲 ESG 客户咨询委员会,该委员会的成员包括该地区的几位关键通信 服务提供商客户。 2024 年 1 月 25 日 12 |

| 附加信息 成本节约计划 2023 年 10 月 19 日,诺基亚宣布各业务部门正在采取行动 ,以应对公司面临的日益严峻的 市场环境。该公司将 降低成本基础并提高运营效率,同时 保护其研发能力和对技术 领导地位的承诺。 诺基亚的目标是,假设两个时期的 可变薪酬都达到目标,到2026年底, 的总成本基础(即 通货膨胀之前)与2023年相比降低8亿欧元至12亿欧元。这意味着人员开支减少了 10-15% 。该计划预计 将形成一个拥有72,000至77,000名员工的组织,而该计划宣布时 诺基亚的员工人数为8.6万人。 该计划预计将实现净储蓄,但是 规模将取决于通货膨胀。 预计将主要通过移动网络、云 和网络服务以及诺基亚的公司职能实现成本节约。该计划 的一次性重组费用和现金流出预计将与每年节省的成本相似。 下表进一步详细介绍了诺基亚目前制定的与2024-2026年重组 计划相关的计划。目前的计划设想在2024-2026年计划 中节省10亿欧元的总成本 ,尽管这可能会根据终端市场需求的变化而变化。这包括预期的 总成本节省以及该计划的相关重组 费用和现金流出。诺基亚预计, 大约 70% 的节省将在 运营费用中实现,30% 将在销售成本范围内实现。按企业 集团来看,预计大约 60% 的节省将来自移动网络,30% 的节省来自云和 网络服务,剩余的 10% 将在网络 基础设施和企业中心之间实现。 该表还概述了与之前的2021-2023年计划相关的预期储蓄和现金流出 ,该计划现已基本完成。 以百万欧元计,四舍五入至最接近的 5,000 万欧元 2024 年及以后的累计预期金额 2026 2026 2026 2026 2026-2026 计划 2024-2026 计划总计 经常性总成本节约 150 500 150 100 100 1 000 1 100 1 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 流出 300 550 250 150 150 150 950 1 100 2024 年 1 月 25 日 13 |

| 重大事件 2023 年 1 月 — 12 月 2023 年 1 月 25 日,诺基亚宣布已任命 Esa Niinimäki 为首席法务官兼集团 领导团队成员。Niinimäki 在诺基亚工作了超过 15 年,曾担任过多个职位,最近一次是 临时首席法务官。 2023年2月9日,诺基亚宣布开始要约 购买2024年3月15日到期的7.5亿欧元 2.00% 的票据(“2024年票据”)、2025年5月15日到期的5亿欧元 2.375% 票据(“2025 年票据”)和 2026 年 3 月 11 日到期 2.00% 的7.5亿欧元票据(“2026 年票据”),最高现金对价 7亿欧元( “要约收购”)。要约的目的是管理诺基亚的 总体债务,并以有效的方式延长诺基亚的债务 到期日。 诺基亚接受了2024年票据3.72亿欧元( 名义金额的49.66%)、2025年票据的2.08亿欧元(占名义金额的41.57% )和2026年票据的1.2亿欧元 (占名义金额的15.96%)的招标。 要约已于 2023 年 2 月 21 日结算。 2023年2月21日,诺基亚根据其50亿欧元 欧元中期票据计划发行了5亿欧元 4.375% 可持续发展相关票据,2031年8月到期。新 票据的收益旨在为要约提供资金和用于一般 公司用途。 2023 年 3 月 2 日,诺基亚宣布已更新其资本 管理政策,重点是维持投资 等级评级,提高与 业务表现一致的股东回报。诺基亚现在的目标是 将净现金状况维持在 净销售额的10-15%之间。诺基亚打算将净现金状况维持在 水平附近,以确保其能够继续投资必要的研发 以维持和进一步改善其技术领先地位,为 的营运资金需求提供资金,以支持公司的 增长目标,并保持一定的灵活性,以支持附加收购 。诺基亚先前在现金 管理方面的目标是维持相当于 的总现金状况,至少相当于净销售额的30%。 2023 年 4 月 4 日,诺基亚在 赫尔辛基举行了年度股东大会 (AGM)。股东们还可以通过 网络直播关注股东周年大会。代表 约32亿股股票和选票的大约10.8万名股东出席了 会议。除其他外, 通过了以下决议: ▪ 财务报表获得通过, 董事会、总裁兼首席执行官解除了 2022 财年的 责任。 ▪ 股东周年大会决定不通过股东周年大会的 决议分配任何股息,并授权董事会决定 分配每股 股0.12欧元作为留存收益的股息和/或 非限制性股权储备金中的 资产。 ▪ 萨里·巴尔道夫、托马斯·丹嫩费尔特、丽莎·胡克、珍妮特 霍兰、托马斯·索雷西格、索伦·斯库、卡拉·斯密茨-努斯特林和凯·奥斯特林再次当选为 董事会成员,任期至下届股东周年大会闭幕时结束。 此外,股东周年大会决定选举蒂莫·阿霍佩尔托和 伊丽莎白·克雷恩为董事会新成员,任期相同。在股东周年大会之后举行的大会会议上, 董事会再次选举萨里·巴尔道夫为董事会主席, 索伦·斯库为董事会副主席。 ▪ 除董事会主席外,董事会成员的年费增加了 15,000 欧元。 ▪ 公司管理机构的薪酬报告 在咨询投票中获得支持。 ▪ 德勤公司再次当选为诺基亚2024财年 财政年度的审计师,授权公共会计师玛丽卡 内瓦莱宁担任负责审计师。 ▪ 董事会获授权决定回购最多 5.5 亿股诺基亚股票,并通过发行股份 或有权在一次或多次发行的股票的特别权利中发行 最多为 5.5 亿股股票。 授权的有效期至 2024 年 10 月 3 日,他们 于 2022 年 4 月 5 日终止了 年度股东大会授予的相应授权。 2023年6月30日,诺基亚宣布与苹果签署了一项新的长期专利交叉许可协议,取代了先前于2023年底到期的 许可。许可证 涵盖诺基亚在5G和其他 技术方面的基本发明。协议条款在双方之间保密 。 2023 年 10 月 19 日,诺基亚宣布对其业务进行战略和 运营变动。这些行动包括 通过赋予业务组更多的 运营自主权来加快战略执行,以及通过 将销售团队嵌入业务组来简化运营模式。此外, 诺基亚宣布了一项新计划,旨在在三年内将其基本成本 降低8亿至12亿欧元。宣布的行动将使诺基亚 更好地为长期增长做好准备,并使其能够应对当前 市场的不确定性。 2023 年 11 月 10 日,诺基亚宣布已完成 2022 年 12 月宣布的 第二阶段股票回购计划。有关股票回购 计划的更多信息,请参阅此 报告中的股东分配部分。 2023年12月5日,诺基亚宣布,由于AT&T计划承诺在未来五年内与其他供应商合作部署Open RAN ,其在移动网络领域的收入 将在未来2-3年内减少。截至发布之日,AT&T在2023年占移动网络 净销售额的5-8%。诺基亚 预计,移动网络将在未来 年内保持盈利,但AT&T的决定将 实现两位数营业利润率的时间表最多推迟2年。诺基亚 仍然是 AT&T 在其网络 基础设施以及云和网络服务业务中的关键合作伙伴。 AT&T 还将继续从移动网络购买微波 无线电链路和 femto 解决方案等产品。 2023 年 12 月 12 日,诺基亚举办了一次投资者和分析师 活动,在活动中,诺基亚提供了其 集团战略的最新执行情况。诺基亚还修订了其 2026年的长期目标,如本报告的 “展望” 部分所述。 2023 年 12 月 31 日之后 2024 年 1 月 24 日,诺基亚宣布已与 OPPO 签订了 多年期专利交叉许可协议。根据 协议,OPPO 将支付特许权使用费,以及 补付款,以弥补未付款期限。 协议解决了所有司法管辖区内 当事方之间所有未决的专利诉讼。 股票 截至2023年12月31日,诺基亚的股票总数 等于5 613 496 565。2023 年 12 月 31 日,诺基亚及其 子公司持有 87 895 712 股诺基亚股票, 约占诺基亚 股份和投票权总数的 1.6%。 2024 年 1 月 25 日 14 |

| 风险因素 诺基亚及其业务面临许多风险和 不确定性,包括但不限于: ▪ 竞争强度,随着一些竞争对手寻求份额,竞争强度预计将继续保持在较高水平 ; ▪ 我们通过额外的研发投资确保产品 路线图和成本竞争力的能力; ▪ 我们采购某些标准组件和 其成本,例如半导体; ▪ 全球供应链受到干扰; ▪ 通货膨胀加速,全球局势加剧宏观不确定性、 重大货币波动和更高的利率; ▪ 全球 疫情的潜在经济影响和破坏; ▪ 战争或其他地缘政治冲突、干扰及其潜在成本; ▪ 其他宏观经济、行业和竞争性发展; ▪ 与智能手机供应商签订新、续订和现有专利 许可协议的时机和价值 } 公司、消费电子公司和其他 被许可方; ▪ 品牌和技术许可的结果;保护 的成本以及行使我们的知识产权;正在进行的 与专利许可的许可和监管格局 有关的诉讼; ▪ 正在进行和潜在的争议以及 诉讼的结果; ▪ 某些项目的完成和验收的时机; ▪ 我们的产品和地区组合; ▪ 长期预测所得税支出和现金 流出的不确定性也是如此 可能因业务组合、专利 许可的时间、现金流的变化以及包括 在内的税收立法的变化而发生的变化各国潜在的税收改革和经合组织 举措; ▪ 我们利用芬兰递延所得税资产及其在资产负债表上确认的 的能力; ▪ 我们实现可持续发展和其他 ESG 目标的能力, 包括与温室气体排放相关的目标; 以及本报告前瞻性 陈述中规定的风险因素,以及 表格 的2022年年度报告 F 于 2023 年 3 月 2 日在 “运营和财务 审查” 和 “前景风险因素” 下发布。 前瞻性陈述 此处某些非历史事实的陈述是 前瞻性陈述。这些前瞻性 陈述反映了诺基亚当前对 未来发展的预期和看法,包括与我们 战略、产品发布、增长管理、许可、 可持续发展和其他ESG目标、运营关键 业绩指标和市场退出决策有关的 预期、计划、收益或前景的陈述;B) 与我们的未来业绩 相关的预期、计划或收益 企业(包括潜在全球流行病的预期影响、时间和 持续时间以及总体情况或 我们的业务、 供应链和客户业务的区域宏观经济状况)以及任何未来 股息和其他利润分配;C) 有关 经营财务业绩和业绩的预期和 目标,包括市场份额、价格、净销售额、收入、 利润率、现金流、成本节约、应收账款的时机、 运营费用、准备金、减值、税收、货币 汇率、套期保值、投资基金、通货膨胀、产品 成本降低、竞争力、创收任何 特定地区,以及许可收入和付款; D) 与 组织结构和运营模式变更相关的执行能力、预期、计划或收益;E) 与诉讼/续约 讨论相关的收入影响;以及 F) 任何前面或包含 “继续”、“相信”、“承诺”、“估计”、“期望”、“目标” 的声明”、 “影响”、“将”、“目标”、“可能”、“打算”、“可能”、“可能”、 “将” 或类似的表达。这些前瞻性 陈述存在许多风险和不确定性, 其中许多是我们无法控制的,这可能导致我们的 实际业绩与此类陈述存在重大差异。这些 陈述是基于管理层的最佳假设和 根据他们目前获得的信息得出的信念。 这些前瞻性陈述仅是基于我们当前对未来事件和 发展的预期和看法的预测,受风险和不确定性的影响, 很难预测,因为它们与事件有关, 取决于未来将发生的情况。包括可能导致这些 差异的风险和不确定性在内的因素 包括上述 风险因素中确定的风险和不确定性。 2024 年 1 月 25 日 15 |

| 财务报表信息 合并损益表(精简) 百万欧元 报告的可比 附注 23 年第 4'23 季度第 4'23 季度第一季度第 4'22 季度第 4'23 季度第四季度第一季度第四季度第 23 季度第一季度第 4'23 季度第一季度第四季度净销售额 2、3 5 707 7 7 449 22 258 24 911 5 707 7 449 22 258 24 911 销售额 (3 322) (4 262) (13 571) (14 689) (3 246) (4 212) (13 420) (14 589) 毛利 2 2 385 3 187 8 687 10 222 2 461 3 237 8 839 10 322 研发费用 (1 092) (1 222) (4 327) (4 550) (1 034) (1 189)) (4 190) (4 449) 销售、一般和管理费用 (787) (838) (2 929) (3)013) (626) (727) (2 490) (2 604) 其他营业收入和支出 41 (244) 257 (341) 45 (168) 217 (160) 营业利润 2 547 882 1 688 2 318 846 1 154 2 375 3 109 联营企业和合资企业业绩份额 4 26 (39) (26) 4 39 (11) (13)) 财务收入和支出 (39) (30) (150) (108) (32) 1 (137) (38) 税前利润 512 878 1 499 2 184 818 1 194 2 227 3 058 所得税(支出)/收益 5 (552) 2 272 (825) 2 026 (250) (265) (605) (577) (亏损)/来自持续经营业务的利润 (40) 3 150 674 4 210 568 929 1 623 2 481 利润来自已终止的业务 7 2 5 49 — — — (亏损)/期内利润 (33) 3 152 679 4 259 568 929 1 623 2 481 归属于母公司 股权持有人 (43) 3 154 665 4 250 558 931 1 608 2 472 非控股权益 11 (2) 14 9 归属于母公司股东的每股收益 每股基本收益,欧元 持续经营(0.01)0.56 0.12 0.75 0.10 0.17 0.29 0.44(亏损)/当期盈利(0.01)0.56 0.12 0.76 0.10 0.17 0.17 0.29 0.44 平均股票数量('000 股)5 523 785 5 590 250 5 549 468 5 614 182 5 5523 785 5 590 250 5 549 468 5 614 182 摊薄后每股收益,欧元 持续经营 (0.01) 0.56 0.12 0.74 0.10 0.16 0.29 0.44(亏损)/期内利润(0.01)0.56 0.12 0.75 0.75 0.10 0.16 0.29 0.44 平均股票数量('000 股)5 523 785 5 651 112 585 985 23 5 670 020 5 567 782 5 651 112 5 585 923 5 670 020 上述简明合并损益表应与附注一起阅读。 2024 年 1 月 25 日 16 |

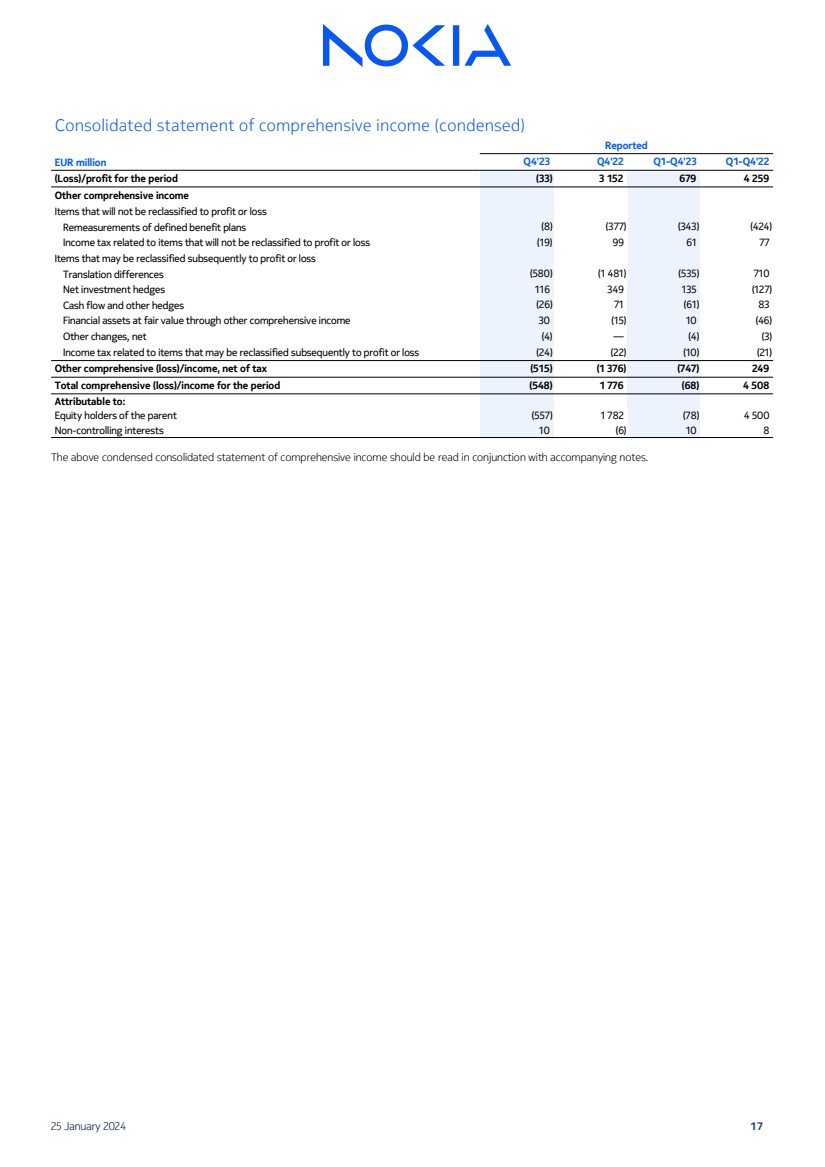

| 合并综合收益表(简要) 百万欧元 22年第四季度至2023年第四季度第一季度至2022年第四季度(亏损)/该期利润(33)3 152 679 4 259 其他综合收益 不会重新归类为损益的项目 固定收益计划的重新测量 (8) (377) (343)) (424) 与不会重新归类为损益的项目相关的所得税 (19) 99 61 77 随后可能重新归类为损益的项目 折算差额 (580) (1 481) (535) 710 净投资套期保值 116 349 135 (127) 现金流和其他套期保值 (26) 71 (61) 83 通过其他综合收益计算的公允价值金融资产 30 (15) 10 (46) 其他变动,净额 (4) — (4) (3) 与随后可能重新归类为损益的项目相关的所得税 (24) (22) (10) (21) 其他综合(亏损)/收入,扣除税款(515)) (1 376) (747) 249 本期综合(亏损)/收益总额 (548) 1 776 (68) 4 508 归属于: 母公司的股东 (557) 1 782 (78) 4 500 非控股权益 10 (6) 10 8 上述简明综合报表综合收入应与附注一起阅读。 2024 年 1 月 25 日 17 |

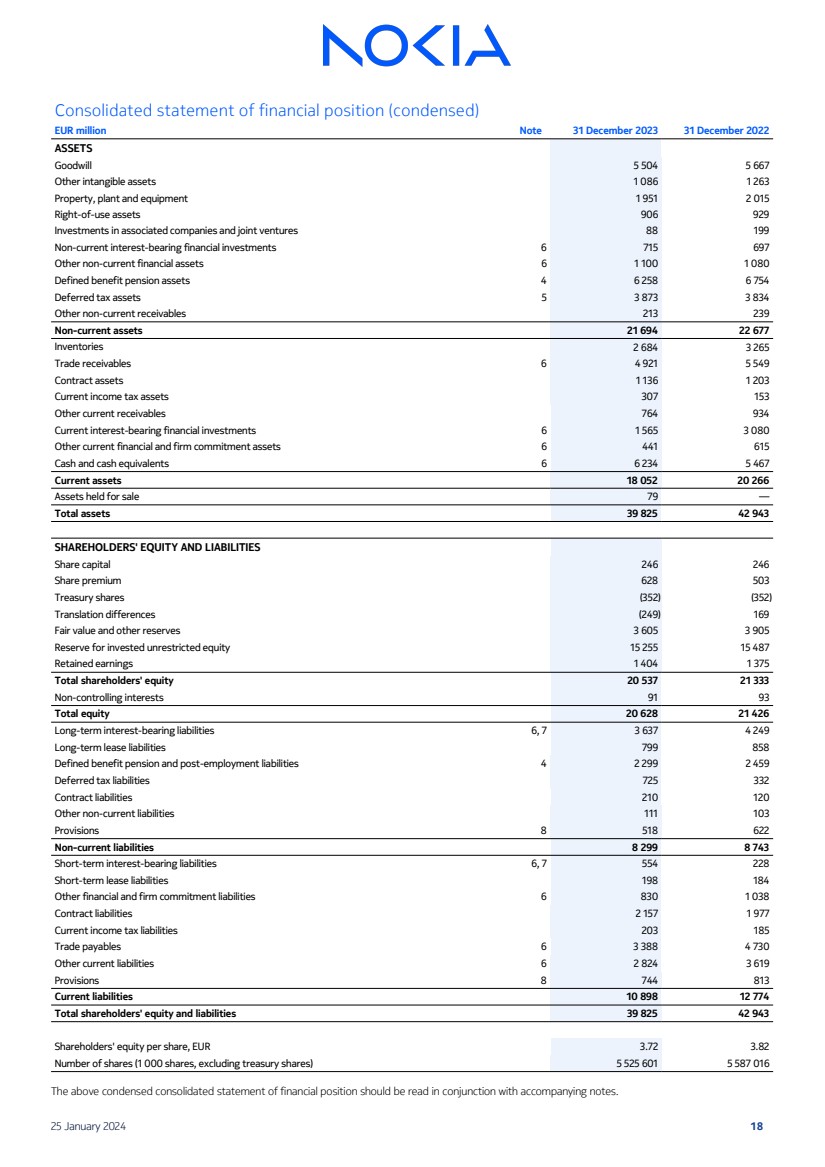

| 合并财务状况表(简要) 百万欧元附注 2023 年 12 月 31 日资产 商誉 5 504 5 667 其他无形资产 1 086 1 263 不动产、厂房和设备 1 951 2 015 使用权资产 906 929 投资联营公司和合资企业 88 199 非流动计息金融投资 6 715 697 其他非流动金融资产 6 1 100 1 080 固定收益养老金资产 4 6 258 6 754 递延所得税资产 5 3 873 3 834 其他非流动应收账款 213 239 非流动资产 21 694 22 677存货 2 684 3 265 贸易应收账款 6 4 921 5 549 合同资产 1 136 1 203 流动所得税资产 307 153 其他流动应收账款 764 934 当期计息金融投资 6 1 565 3 080 其他流动财务和公司承诺资产 6 441 615 现金及现金等价物 6 6 234 5 467 流动资产 18 052 20 266 待售资产 79 — 总资产 39 825 42 965 43 股东权益和负债 股本 246 246 股溢价 628 503 股库存股 (352) (352) 折算差额 (249) 169 公允价值及其他储备金 3 605 3 905 非限制性股权投资储备金 15 255 15 487 留存收益 1 404 1 375 股东权益总额 20 537 21 333 非控股权益 91 93 总权益 20 628 21 426 长期计息负债 6, 7 3 637 4 249 长期租赁负债 799 858 固定福利养老金和离职后负债 4 2 299 递延所得税负债 725 332 合同负债 120 其他非流动负债 120 负债 111 103 准备金 8 518 622 非流动负债 8 299 8 743 短期计息负债 6, 7554 228 短期租赁负债 198 184 其他金融和公司承诺负债 6 830 1 038 合同负债 2 157 1 977 流动所得税负债 203 185 贸易应付账款 6 3 388 4 730 其他流动负债 6 2 824 3 619 条款 8 744 813 流动负债 10 898 12 774 股东权益总额 39 825 42 943 股东权益,3.72 3.82 股数 (1) 000股,不包括库存股)5 525 601 5 587 016 应阅读上述简明合并财务状况表连同附注。 2024 年 1 月 25 日 18 |

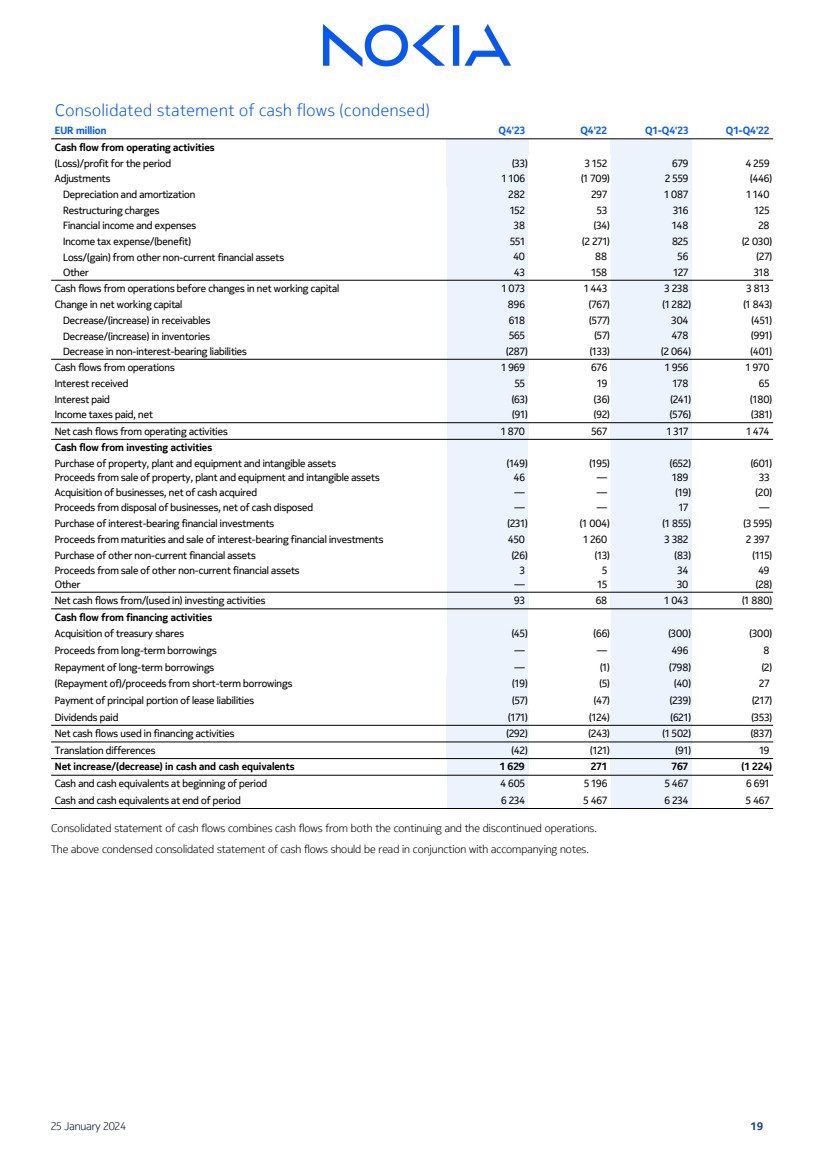

| 合并现金流量表(精简) 22年第四季度至2023年第四季度2022年第一季度至2022年第四季度来自经营活动的现金流 (亏损)/利润(33)3 152 679 4 259 调整 1 106(1 709)2 559(446) 折旧和摊销 282 297 1 087 1 140 重组费用 152 53 316 125 财务收入和支出 38 (34) 148 28 所得税支出/(收益)551 (2 271) 825 (2 030) 其他非流动金融资产的亏损/(收益)40 88 56 (27) 其他 43 158 127 318 净营运资本变动前的运营现金流 1073 1 443 3 238 3 813 净营运资金变动 896 (767) (1 282) (1 843) 应收账款减少/(增加)618 (577) 304 (451) 库存减少/(增加)565 (57) 478 (991) 非计息负债减少 (287) (133) (2 02) 64) (401) 运营现金流量 1 969 676 1 956 1 970 收到的利息 55 19 178 65 已付利息 (63) (36) (241) (180) 已缴所得税,净额 (91) (92) (576) (381) 经营活动产生的净现金流 1 870 567 1 317 1 474 投资活动产生的现金流 财产、厂房和设备和无形资产 (149) (195) (652) (601) 出售不动产、厂房和设备及无形资产的收益 46 — 189 33 收购企业,扣除收购的现金 — — (19) (20) 出售企业的收益,扣除处置的现金 — — 17 — 购买计息金融投资 (231) (1 004) (1 855) (3 595) 到期日和出售计息金融投资的收益 450 1 260 3 382 2 397 购买其他非流动金融资产 (26) (13) (83) (115) 出售其他非流动金融资产 (26) (13) (83) (115) 出售其他非流动金融资产的收益流动金融资产 3 5 34 49 其他 — 15 30 (28) 来自/(用于)投资活动的净现金流量 93 68 1 043 (1 880) 来自融资活动的现金流 收购库存股 (45) (66) (300) (300) 长期借款收益 — — 496 8 偿还长期借款 — (1) (798) (2) (偿还)/短期借款收益 (19) (5) (40) 27 支付租赁负债的本金部分 (57) (47) (239) (217) 已付股息 (171) (124) (621) (353) 用于融资活动的净现金流 (292) (243) (1)502) (837) 折算差额 (42) (121) (91) 19 现金及现金等价物的净增加/(减少)1 629 271 767 (1 224) 期初的现金及现金等价物 4 605 196 196 5 467 6 691 期末现金及现金等价物 6 234 5 467 6 234 5 467 合并现金表流量合并了来自持续和已终止业务的现金流。 上述简明合并现金流量表应与附注一起阅读。 2024 年 1 月 25 日 19 |

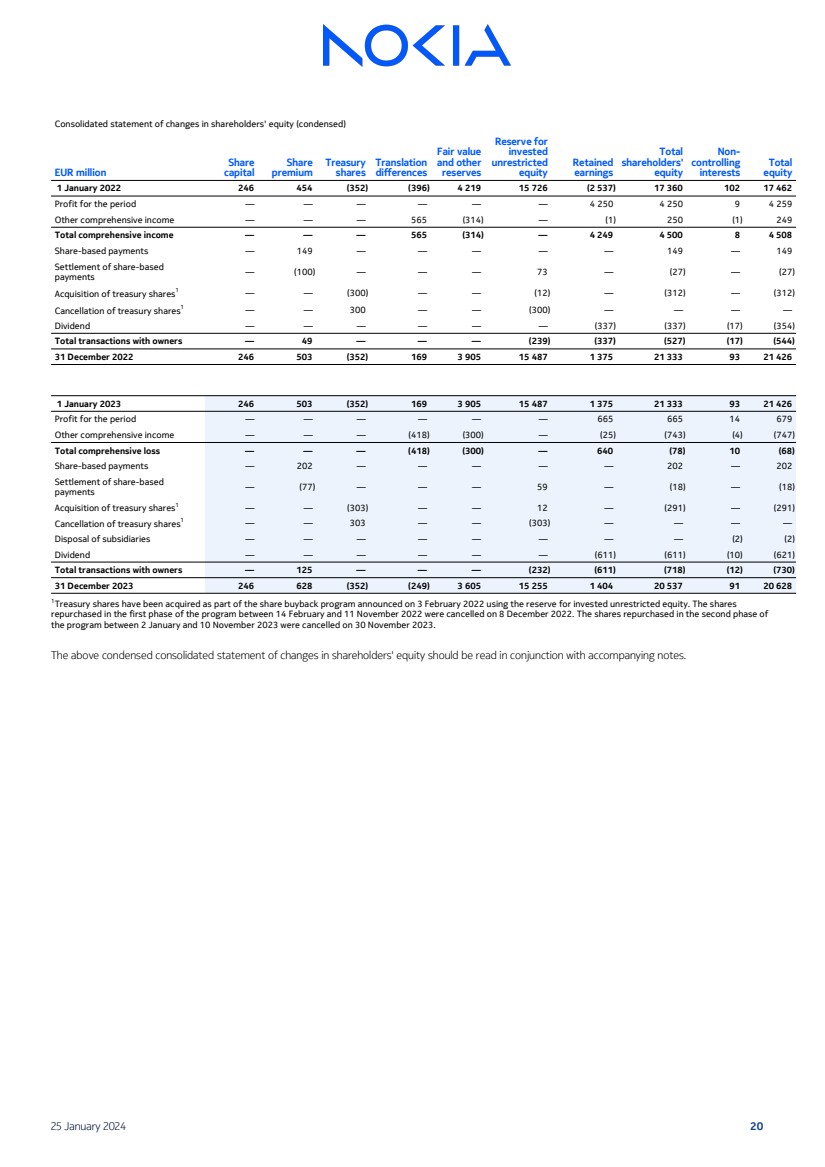

| 合并股东权益变动表(简编) 百万欧元 股份 股本 股份 溢价 国债 股票 折算 公允价值 和其他 储备金 非限制性 股权 留存 总收益 } 股东 权益 非控股 权益总额 2022年1月1日 246 454 (352) (396) 4 219 15 726 (2 537) 17 360 102 17 462 期内利润 — — — — — — 4 250 4 250 9 4 259 其他综合收益 — — — 565 (314) — (1) 250 (1) 250 (1))249 总综合收益 — — — 565 (314) — 4 249 4 500 8 4 508 股本付款 — 149 — — — — 149 — 149 股权支付 — (100) — — — 73 — (27) — (27) 收购国库股1 — — (300) — — (12) — (312) — (312) 取消国库股票 res1 — — 300 — — (300) — — — 股息 — — — — (337) (337) (17) (354) 与所有者的交易总额 — 49 — — — (239) (337) (527) (17) (544) 2022年12月31日 246 503 (352) 169 3 905 15 487 1 375 21 375 33 93 21 426 2023 年 1 月 1 日 246 503 (352) 169 3 905 15 487 1 375 21 33393 21 426 期内利润 — — — — — — 665 665 14 679 其他综合收益 — — — (418) (300) — (25) (743) (4) (747) 综合亏损总额 — — — (418) (300) — 640 (78) 10 (68) 基于股份的付款 — 202 — — — — — 202 — 202 付款 — (77) — — — 59 — (18) 收购国库股1 — — (303) — — 12 — (291) — (291) — (291) 取消国库股份1 — — — 303 — — (303) — — — 出售子公司 — — — — — (2) (2) 股息 — — — — — — (611) (611) (10) (621) 总交易量为所有者 — 125 — — — (232) (611) (718) (12) (730) 2023 年 12 月 31 日 246 628 (352) (249) 3 605 15 255 1 404 20 537 91 20 628 1 美国库存股已被收购,这是2022年2月3日宣布的使用非限制性投资股权储备金的股票回购计划的一部分。2022年2月14日至11月11日期间在该计划的第一阶段回购的 股票已于2022年12月8日取消。2023 年 1 月 2 日至 11 月 10 日期间 该计划第二阶段回购的股票已于 2023 年 11 月 30 日取消。 上述简明合并股东权益变动表应与附注一起阅读。 2024 年 1 月 25 日 20 |

| 财务报表附注 1.一般信息 诺基亚未经审计的简明合并财务报表信息是根据国际会计准则第34号《中期财务 报告》编制的,应与根据国际会计准则理事会 发布并由欧盟通过的国际财务报告准则编制的2022年年度合并财务报表一起阅读。本财务 报表信息中遵循的会计政策、计算方法和判断运用与2022年年度合并财务报表相同。此处提供的百分比和数字可能包含 四舍五入的差异,因此加起来可能与所列总数不完全相同,并且可能与先前发布的财务信息有所不同。本 财务报告于 2024 年 1 月 25 日由董事会授权发布。 诺基亚集团的净销售额和营业利润,尤其是在网络基础设施、移动网络以及云和网络服务领域, 会受到季节性波动的影响,通常在第四季度最高,在第一季度最低。这主要是由于通信服务提供商支出周期的季节性 所致。 诺基亚上海贝尔 2017年,诺基亚和中国华信邮电经济发展中心(中国华新)开始运营合资企业诺基亚 上海贝尔(NSB)。合同安排规定,中国华信有权将其在NSB的所有权全部转让给诺基亚和诺基亚, 有权购买中国华信在NSB的所有权以换取未来的现金结算。为了反映这一点,诺基亚取消了与国家银行相关的非控股权益余额,并根据预计的未来现金结算确认了收购中国华信 所有权权益的财务负债。预计未来现金结算的任何变动都将记录在财务收入和支出中。2023 年,合同安排 延长至 2024 年 6 月 30 日。如果未行使到期,诺基亚将取消承认财务负债并记录等于其在 NSB 净资产中所占份额的非控股权益,任何差额记入股东权益。 道明科技 2023年第二季度,诺基亚签署了一项协议,将其在香港的 合资控股公司道明科技控股有限公司(“TD Tech HK”)51%的所有权出售给新东方新材料。2023年第三季度,诺基亚行使合同权利,终止了与新东新材料的销售和 购买协议。 2023年第四季度,道明科技香港已达成协议,通过将道明科技香港的 运营子公司出售给由华为技术、成都高新投资集团和其他买家组成的财团,剥离合资企业的全部业务。 交易的完成取决于该交易的监管批准,预计将于2024年完成。交易完成后,诺基亚将退出其在香港道明科技的 股权。诺基亚预计将在计划中的交易中录得收益。截至2023年12月31日,诺基亚对香港道明科技的 投资的账面金额包含在财务状况表中持有的待售资产中。 HMD 2016年,诺基亚与HMD Global Oy(HMD)签订了一项战略协议,授予HMD全球独家许可,在十年内生产诺基亚品牌的手机 手机和平板电脑。根据该协议,诺基亚从HMD获得销售诺基亚品牌手机和平板电脑的特许权使用费, 涵盖品牌和专利许可。2023年8月,诺基亚和HMD修改了许可协议,因此HMD制造诺基亚品牌设备的独家许可将在2026年3月到期。自2020年以来,诺基亚一直持有HMD的所有权权益,并将其计为对联营公司的投资。 在2023年第三季度,诺基亚记录了2,800万欧元的减值亏损,这与其投资HMD的关联公司和 合资企业业绩份额有关。 设备管理和服务管理平台业务 2023年第四季度,诺基亚签署了一项协议,将其设备管理和服务管理平台业务(属于 云和网络服务的一部分)出售给Lumine Group Inc.。该交易价值1.85亿欧元,其中包括根据收盘后第一年的业务表现计算的最高3500万欧元的或有对价 。该交易预计将于2024年第一季度完成,但须遵守某些 条款和条件,并根据法律要求与劳资委员会或其他员工代表机构进行协商。截至2023年12月31日, 设备管理和服务管理平台业务的资产包含在财务状况表中持有的待售资产中。 可比和恒定货币衡量标准 诺基亚在报告、可比和固定货币基础上提供财务信息。本文件中提出的可比衡量标准不包括 无形资产摊销和其他收购价格公允价值调整、商誉减值、重组相关费用以及影响可比性的某些其他项目 。为了充分了解确定可比结果, 对每个损益组成部分分别提供影响可比性的项目的信息。 固定货币报告提供有关以固定货币计算的财务指标变化的更多信息,以更好地反映 基础业务业绩。因此,以固定货币计算的财务指标的变化不包括 与我们的报告货币欧元相比汇率变动的影响。 由于《国际财务报告准则》中未定义可比或固定货币财务指标,因此它们可能无法与 其他公司(包括同一行业的公司)使用的类似标题的指标进行直接比较。提出这些衡量标准的主要理由是,管理层在 评估诺基亚的财务业绩时使用这些衡量标准,并认为这些衡量标准为诺基亚基础业务 业绩提供了有意义的补充信息。不应将这些财务指标与 按照《国际财务报告准则》提供的财务信息分开考虑,或将其作为其替代品。有关诺基亚使用的绩效衡量标准以及与国际财务报告准则定义的最接近指标的对账的更多详细信息,请参阅本合并财务报表信息附带的 业绩衡量标准部分。 2024 年 1 月 25 日 21 |

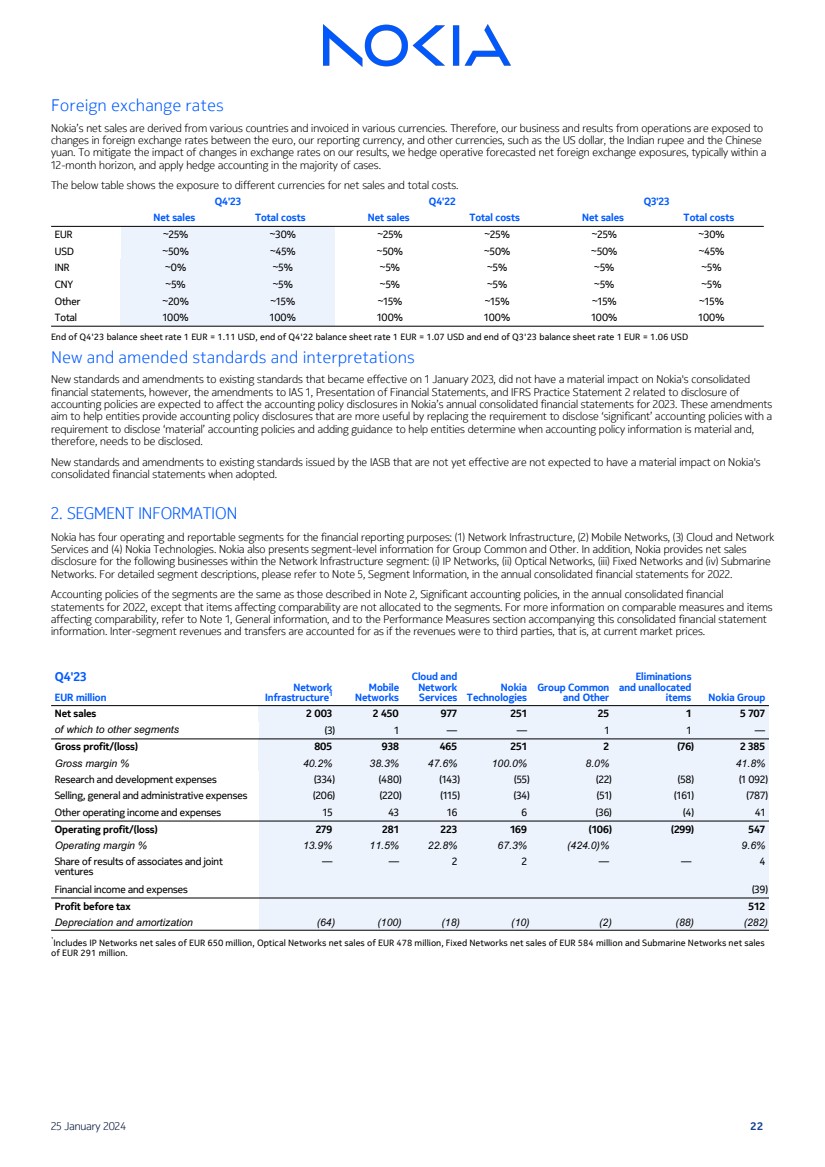

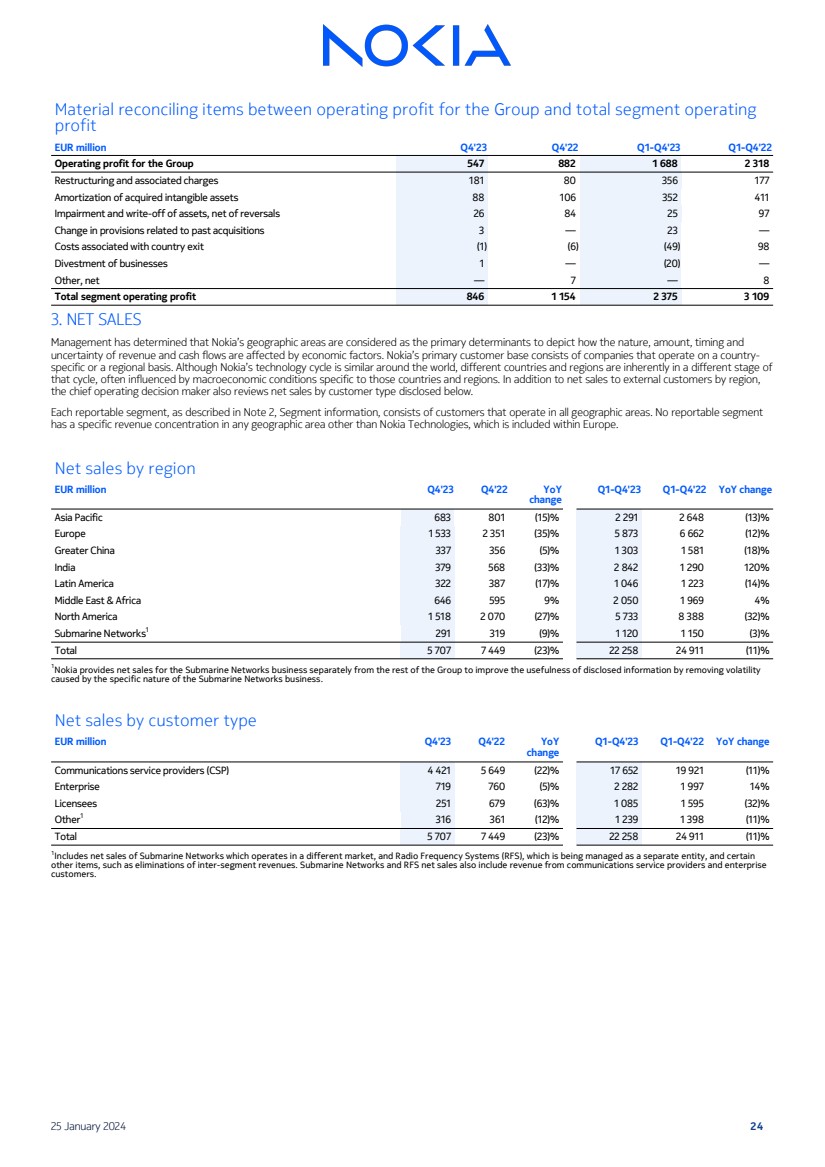

| 外汇汇率 诺基亚的净销售额来自不同的国家,并以各种货币开具发票。因此,我们的业务和经营业绩受欧元、我们的报告货币和其他货币(例如美元、印度卢比和中国 人民币)之间 汇率变动的影响。为了减轻汇率变动对业绩的影响,我们对冲运营商预测了净外汇敞口,通常在 12 个月内,并在大多数情况下采用套期保值会计。 下表显示了不同货币对净销售额和总成本的敞口。 23 年第 4'23 季度第四季度净销售总成本净销售总成本净销售总成本 欧元 ~ 25% ~ 30% ~ 25% ~ 25% ~ 25% ~ 25% ~ 30% 美元 ~ 50% ~ 50% ~ 50% ~ 50% ~ 50% ~ 45% 印度卢比 ~ 0% ~ 5% ~ 5% ~ 5% ~ 5% ~ 5% 其他 ~ 20% ~ 15% ~ 15% ~ 15% ~ 15% 合计 100% 100% 100% 100% 23 季度末资产负债表利率 1 欧元 = 1.11 美元,22 年第四季度末资产负债表利率 1 欧元 = 1.07 美元,23 年第三季度末资产负债表利率 1 欧元 = 1.06 美元 新的和修订的标准和解释 新标准和对现有标准的修订于2023年1月1日生效,未对诺基亚合并的 财务报表产生重大影响,但是,与 会计政策披露有关的《国际会计准则1》、《财务报表列报》和《国际财务报告准则实践报表2》的修订预计将影响诺基亚2023年年度合并财务报表中的会计政策披露。这些修正案 旨在帮助实体提供更有用的会计政策披露,将披露 “重大” 会计政策的要求改为披露 “重要” 会计政策的 要求,并增加指导以帮助实体确定会计政策信息何时是重要的,因此需要披露 。 新准则和国际会计准则理事会发布的尚未生效的现有准则修正案在通过后预计不会对诺基亚 的合并财务报表产生重大影响。 2。分部信息 诺基亚有四个运营和可报告的细分市场用于财务报告:(1)网络基础设施,(2)移动网络,(3)云和网络 服务以及(4)诺基亚技术。诺基亚还提供群组通用和其他群组的细分级别信息。此外,诺基亚还披露了网络基础设施领域以下业务的净销售额 :(i)IP网络,(ii)光纤网络,(iii)固定网络和(iv)潜艇 网络。有关分部的详细描述,请参阅2022年年度合并财务报表中的附注5 “分部信息”。 各分部的会计政策与2022年年度合并财务 报表附注2(重要会计政策)中描述的相同,唯一的不同是影响可比性的项目不分配给各分部。有关可比指标和影响可比性的项目 的更多信息,请参阅附注1 “一般信息” 和本合并财务报表 信息所附的业绩计量部分。分部间收入和转账的核算方式就好像收入流向第三方一样,即按当前市场价格计算。 23 年第四季度网络 Infrastructure1 移动 网络 云和 网络 服务 集团通用 和其他 淘汰 和未分配的 百万欧元项目诺基亚集团 净销售额 2 003 2 450 977 251 5 707 其中流向其他细分市场 (3)) 1 — — 1 1 — 毛利/(亏损)805 938 465 251 2 (76) 2 385 毛利率% 40.2% 38.3% 47.6% 100.0% 8.0% 41.8% 41.8% 研发费用 (334) (480) (143) (55) (22) (58) (1 092) 销售、一般和管理费用 (206) (220)) (115) (34) (51) (161) (787) 其他营业收入和支出 15 43 16 6 (36) (4) 41 营业利润/(亏损)279 281 223 169 (106) (299) 547 营业利润率% 13.9% 11.5% 22.8% 67.3% (424.0)% 9.6% 子公司和合资企业的业绩份额 — — 2 2 — — 4 财务收入和支出 (39) 税前利润 512 折旧和摊销 (64) (100) (18) (10) (2) (88) (282) ¹ ¹ 包括 IP 网络净销售额 6.5 亿欧元、光纤网络净销售额 4.78 亿欧元、固定网络净销售额 5.84 亿欧元和海底网络净销售额 欧元2.91 亿。 2024 年 1 月 25 日 22 |

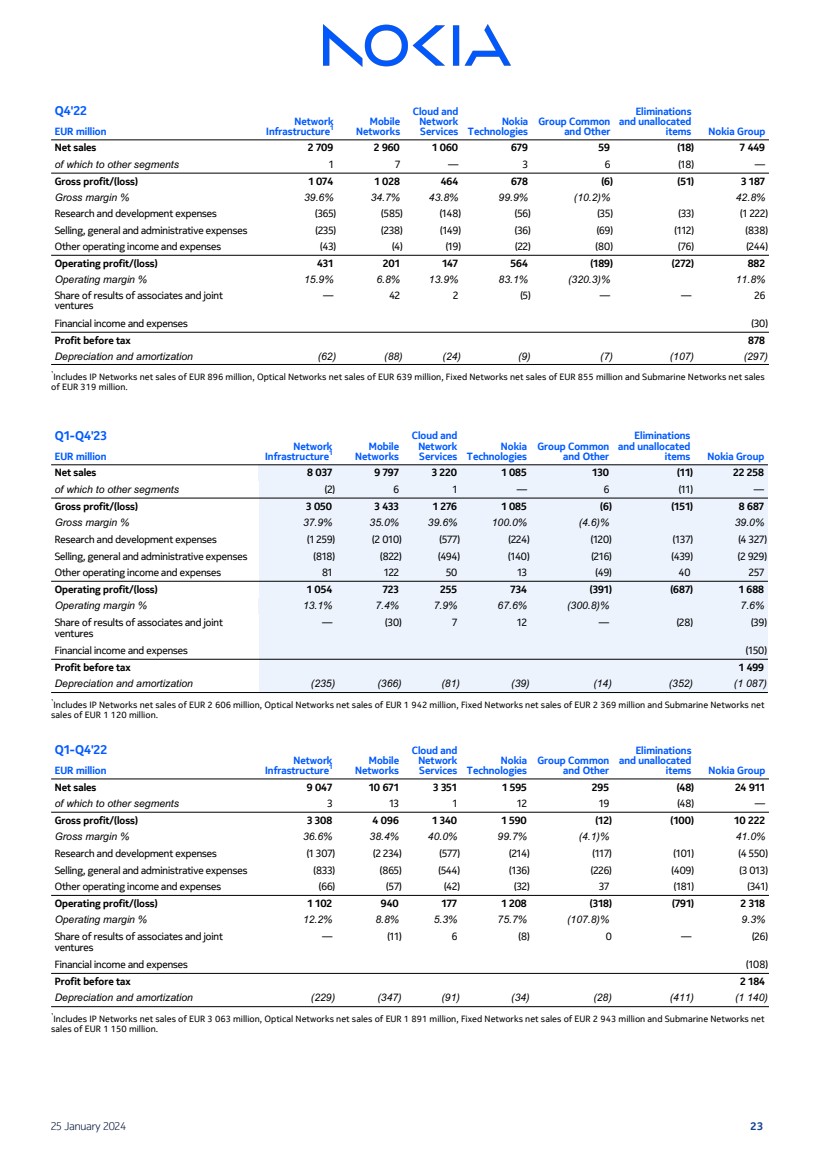

| 22 年第四季度网络 基础设施1 移动 网络 云和 网络 服务 诺基亚 技术 集团通用 和其他 淘汰 和未分配 百万欧元的项目诺基亚集团 净销售额 2 709 2 960 1 060 679 59 (18) 7 449 个细分市场 1 7 — 3 6 (18) — 毛利/(亏损)1 074 1 028 464 678 (6) (51) 3 187 毛利率% 39.6% 34.7% 43.8% 99.9% (10.2)% 42.8% 研发费用 (365) (585) (35) (33) (1 222) 一般销售和管理费用 (235) (238) (149) (36) (69) (112) (838) 其他营业收入和支出 (43) (4) (19) (22) (80) (76) (244) 营业利润/(亏损)431 201 147 564 (272) 882 营业利润率% 15.9% 6.8% 13.9% 83.1% (320.3)% 11.8% 联营企业和合资企业的业绩份额 } — 42 2 (5) — — 26 财务收入和支出 (30) 税前利润 878 折旧和摊销 (62) (88) (24) (9) (7) (107) (297) 包括 IP 网络净销售额8.96亿欧元、光网络净销售额6.39亿欧元、固定网络净销售额8.55亿欧元和潜水艇网络净销售额 为3.19亿欧元。 23 年第一季度至第四季度网络 基础设施1 移动 网络 云和 网络 服务 诺基亚 集团通用 和其他 淘汰 和未分配的 百万欧元项目诺基亚集团 净销售额 8 037 9 797 3 220 1 085 130 (11) 22 of 258 其余细分市场 (2) 6 1 — 6 (11) — 毛利/(亏损)3 050 3 433 1 276 1 085 (6) (151) 8 687 毛利率% 37.9% 35.0% 39.6% 100.0% (4.6)% 39.0% 研发费用 (1 259) (2 010) (577) (224) (120) (224) (120) (137) (4 327) 销售、一般和管理费用 (818)(822) (494) (140) (216) (439) (2 929) 其他营业收入和支出 81 122 50 13 (49) 40 257 营业利润/(亏损)1 054 723 255 734 (391) (687) 1 688 营业利润率% 13.1% 7.4% 7.9% 67.6% (300.8)% 7.6% 员工的业绩份额合资 企业 — (30) 7 12 — (28) (39) 财务收入和支出 (150) 税前利润 1 499 折旧和摊销 (235) (366) (81) (39) (14) (352) (1 087) 包括 IP 网络净销售额26.06亿欧元,光网络净销售额1欧元 9.42 亿,固定网络净额销售额为23.69亿欧元,海底网络净销售额为11.2亿欧元。 22 年第一季度至第四季度网络 基础设施1 移动 网络 云和 网络 服务 诺基亚 科技 集团通用 和其他 淘汰 和未分配的 百万欧元项目诺基亚集团 净销售额 9 047 10 671 3 351 1 595 295 (48) 24 911 其中流向其他细分市场 3 13 1 12 19 (48) — 毛利/(亏损)3 308 4 096 1 340 1 590 (12) (100) 10 222 毛利率% 36.6% 38.4% 40.0% 99.7% (4.1)% 41.0% 研发费用 (1 307) (2 234) (577) (214) (117) (101) (101) (101) (101) (4 550) 销售、一般和管理费用 (833) (865) (544) (136) (226) (409) (3 013) 其他营业收入和支出 (66) (57) (42) (32) 37 (181) (341) 营业利润/ (亏损) 1 102 940 177 1 208 (318) (791) 2 318 营业利润率% 12.2% 8.3% 75.7% (107%) 7.8)% 9.3% 关联公司和合资 企业的业绩份额 — (11) 6 (8) 0 — (26) 财务收入和支出 (108) 税前利润 2 184 折旧和摊销 (229) (347) (91) (34) (28) (411) (1 140) 包括 IP 网络的净销售额为30.63亿欧元,光网络的净销售额为18.91亿欧元,固定网络净销售额为29.43亿欧元,海底网络净销售额为11.5亿欧元。 2024 年 1 月 25 日 23 |

| 集团营业利润与分部总营业利润 之间的重要对账项目 22年第四季度至2023年第四季度至2022年第四季度集团的营业利润 547 882 1 688 2 318 重组及相关费用 181 80 356 177 收购的无形资产摊销 88 106 352 411 资产减值和注销,扣除逆转 26 84 25 97 与过去收购相关的条款变动 3 — 23 — 与国家退出相关的成本 (1) (6) (49) 98 业务剥离 1 — (20) — 其他,净额 — 7 — 8 分部运营总额利润 846 1 154 2 375 3 109 3.净销售额 管理层已确定,诺基亚的地理区域被视为描述经济因素如何影响收入和现金流的性质、金额、时间和 不确定性的主要决定因素。诺基亚的主要客户群包括在特定国家/地区运营的公司。尽管诺基亚在世界各地的技术周期相似,但不同的国家和地区本质上处于 周期的不同阶段,这通常受到这些国家和地区特有的宏观经济条件的影响。除了按地区划分的对外部客户的净销售额外, 首席运营决策者还审查了下文披露的按客户类型划分的净销售额。 如注释 2 “区段信息” 中所述,每个可报告的细分市场均由在所有地理区域开展业务的客户组成。除了诺基亚科技(包括在欧洲境内)外,任何可报告的细分市场 都没有特定的收入集中在任何地理区域。 按地区划分的净销售额 2023 年第四季度同比 2023 年第四季度第 1 季度第 4 季度同比变化 亚太地区 683 801 (15)% 2 291 2 648 (13)% 欧洲 1 533 2 351 (35)% 5 873 6 662 (12)% 大中华区 370 37 356 (5)% 1 303 1 581 (18)% 印度 379 568 (33)% 2 842 1 290 120% 拉丁美洲 322 387 (17)% 1 046 1 223 (14)% 中东和非洲 646 595 9% 2 050 1 969 4% 北美 1 518 2 070 (27)% 5 733 8 388 (32)% 潜艇网络1 291 319 (9)% 1 120 1 150 (3)% 共计 5 707 7 449 (23)% 22 258 24 911 (11)% 1% 1诺基亚提供净销售额海底网络业务与集团其他业务分开,通过消除海底网络业务的特定性质造成的波动性 来提高所披露信息的实用性。 按客户类型划分的净销售额 2023 年第四季度同比 2023 年第四季度第 1 季度第 4 季度同比变化 通信服务提供商 (CSP) 4 421 5 649 (22)% 17 652 19 921 (11)% 企业 719 760 (5)% 2 282 1 997 14% } 被许可人 251 679 (63)% 1 085 1 595 (32)% 其他1 316 361 (12)% 1 239 1 398 (11)% 合计 5 707 7 449 (23)% 22 258 24 911 (11)% 1 包括在不同市场运营的海底网络和正在管理的射频系统 (RFS) 的净销售额作为一个单独的实体,以及某些 其他物品,例如取消分部间收入。潜艇网络和RFS的净销售额还包括来自通信服务提供商和企业 客户的收入。 2024 年 1 月 25 日 24 |

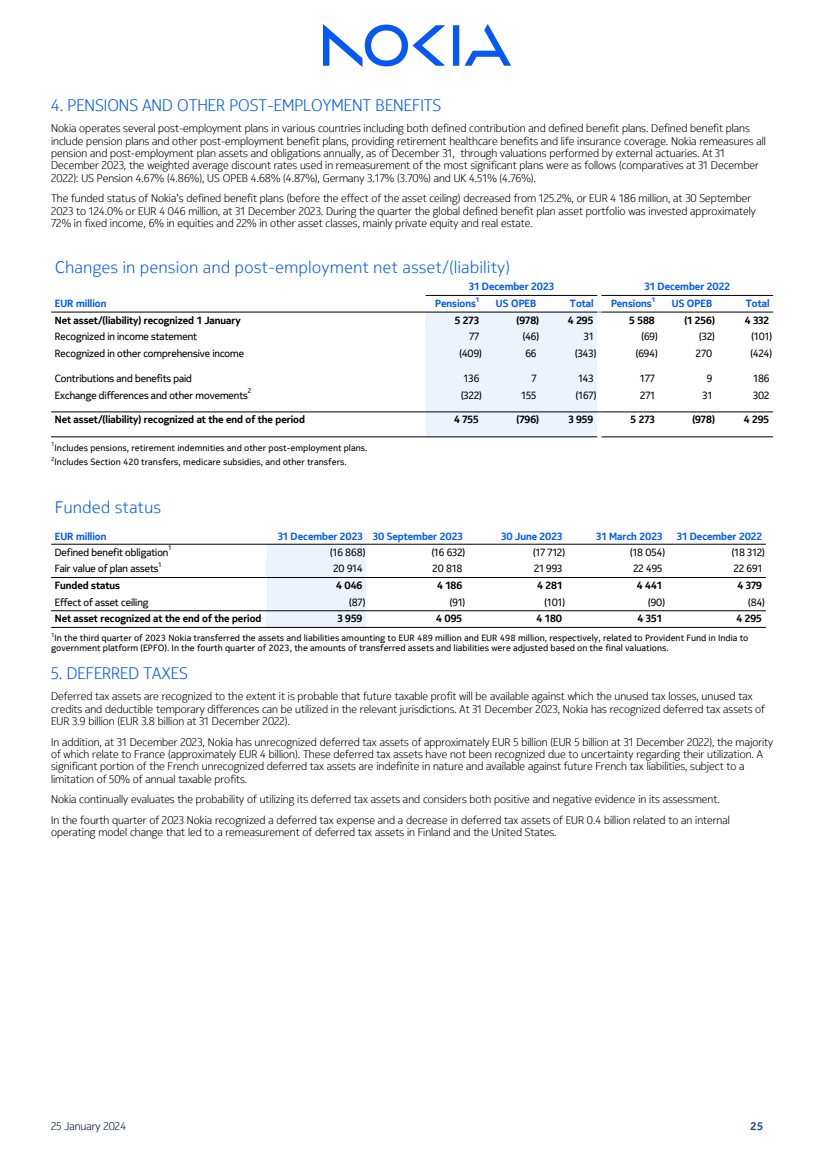

| 4。养老金和其他离职后福利 诺基亚在不同国家实施多项离职后计划,包括固定缴款和固定福利计划。固定福利计划 包括养老金计划和其他离职后福利计划,提供退休医疗福利和人寿保险。截至12月31日,诺基亚每年通过外部精算师的估值重新衡量所有 养老金和离职后计划的资产和债务。截至2023年12月31日,用于调整最重要计划的加权平均贴现率如下(2022年12月31日的对比 ):美国养老金4.67%(4.86%),美国开放收入4.68%(4.87%),德国3.17%(3.70%)和英国4.51%(4.76%)。 诺基亚的固定福利计划(资产上限生效前)的资金状况从2023年9月30日的125.2%,即41.86亿欧元 下降至2023年12月31日的124.0%或40.46亿欧元。在本季度,全球固定收益计划资产组合约有 72% 投资于固定收益,6% 投资于股票,22% 投资于其他资产类别,主要是私募股权和房地产。 养老金和离职后净资产/(负债)的变化 2023 年 12 月 31 日 2022 年 12 月 31 日欧元养老金1 美国 OPEB 总养老金1 美国 OPEB 总计 1 月 5 日确认的净资产/(负债)273 (978) 4 295 5 588 (1 256) 4 332 损益表中确认的 77 (46) 31 (69) (32) (101) 已确认其他综合收益 (409) 66 (343) (694) 270 (424) 已支付的缴款和福利 136 7 143 177 9 186 汇兑差额和其他变动2 (322) 155 (167) 271 31 302 期末确认的净资产/(负债)4 755 (796) 3 959 5 273 (978) 4 295 1 包括养老金、退休金和其他离职后计划。 2 包括第 420 条转账、医疗保险补贴和其他转账。 资金状况 百万欧元 2023 年 12 月 30 日 2023 年 9 月 30 日 2023 年 3 月 31 日 2022 年 12 月 31 日固定福利义务1 (16 868) (16 632) (17 712) (18 054) (18 312) 计划资产的公允价值1 20 914 20 818 21 993 22 495 22 691 资金状况 4 046 4 371 4 441 4 4 9 资产上限的影响 (87) (91) (101) (90) (84) 期末确认的净资产 3 959 4 095 4 180 4 351 4 295 1 2023 年第三季度诺基亚转移了分别为4.89亿欧元和4.98亿欧元的相关资产和负债到印度的公积金到 政府平台(EPFO)。2023年第四季度,转移的资产和负债金额根据最终估值进行了调整。 5。递延税 递延所得税资产的确认,前提是未来的应纳税利润有可能在相关司法管辖区使用未使用的税收损失、未使用的税收抵免额和可扣除的临时差额。截至2023年12月31日,诺基亚已确认的递延所得税资产为39亿欧元(截至2022年12月31日为38亿欧元)。 此外,截至2023年12月31日,诺基亚未确认的递延所得税资产约为50亿欧元(截至2022年12月31日为50亿欧元),其中大部分 与法国有关(约40亿欧元)。由于使用方面的不确定性,这些递延所得税资产尚未得到确认。 法国未确认的递延所得税资产中有很大一部分是无限期的,可用于抵消未来的法国纳税负债, 限制为年度应纳税利润的50%。 诺基亚不断评估使用其递延所得税资产的可能性,并在评估中同时考虑正面和负面证据。 在2023年第四季度,诺基亚确认了递延税支出和递延所得税资产减少4亿欧元,这与内部 运营模式的变化有关,该变化导致芬兰和美国对递延所得税资产进行了重新评估。 2024 年 1 月 25 日 25 |

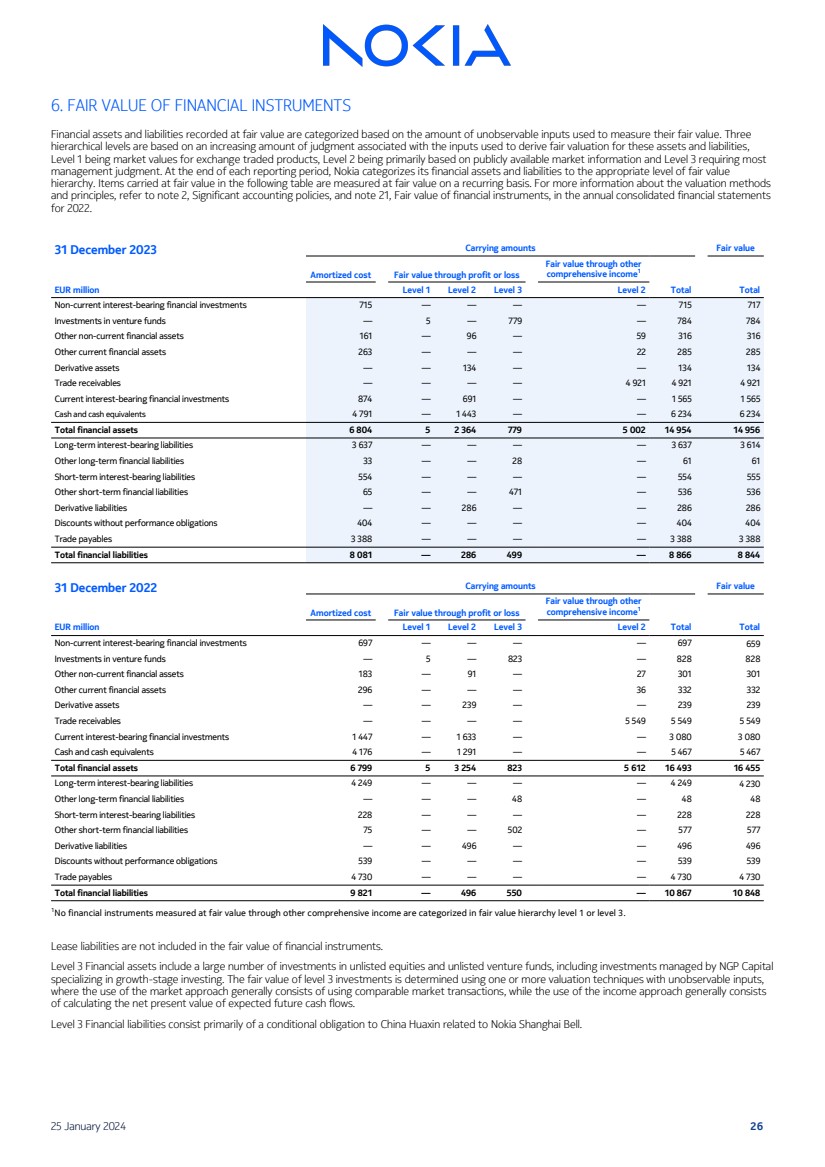

| 6。金融工具的公允价值 以公允价值记录的金融资产和负债根据用于衡量其公允价值的不可观察投入的数量进行分类。三个 层次结构基于与用于推导这些资产和负债公允估值的投入相关的越来越多的判断, 第 1 级是交易所交易产品的市场价值,第 2 级主要基于公开的市场信息,第 3 级需要大部分 管理层的判断。在每个报告期结束时,诺基亚将其金融资产和负债按适当的公允价值 层次结构进行分类。下表中按公允价值记账的项目按公允价值定期计量。有关估值方法 和原则的更多信息,请参阅2022年年度合并财务报表 中的附注2 “重要会计政策” 和附注21 “金融工具的公允价值”。 2023 年 12 月 31 日账面金额公允价值 摊销成本扣除损益的公允价值 其他 综合收益计入的公允价值1 百万欧元第 1 级 2 级 2 级总计 非流动计息金融投资 715 — — — — — 715 717 风险基金投资 — 5 — 779 — 784 784 其他非流动金融资产 161 — 96 — 59 316 其他流动金融资产 263 — — — 22 285 285 衍生资产 — — 134 — — 134 134 贸易应收账款 — — — 4 921 4 921 4 921 4 921 当前计息金融投资874 — 691 — — 1 565 1 565 现金及现金等价物 4 791 — 1 443 — — 6 234 6 234 金融资产总额 6 804 5 2 364 779 5 002 14 954 14 956 长期计息负债 3 637 — — — — 3 637 614 其他长期金融负债 33 — — — 61 61 短期计息负债 554 — — — — 554 555 其他短期金融负债 65 — — 471 — 536 536 衍生负债 — — 286 — — 286 286 无履约义务的折扣 404 — — — — 404 404 404 贸易应付账款 3 388 — — — — — 3 388 3 388 金融负债总额 8 081 — 286499 — 8 866 8 844 2022 年 12 月 31 日账面金额公允价值 摊销成本扣除损益的公允价值计入其他 综合收益的公允价值1 百万欧元第 1 级第 2 级第 2 级总计 非流动计息金融投资总计 697 — — — — 697 659 风险基金投资 — 5 — 823 — 828 828 其他非流动金融资产 183 — 91 — 27 301 301 其他流动金融资产 296 — — — 36 332 332 衍生资产 — — 239 — — 239 239 贸易应收账款 — — — — 5 549 5 549 5 549 当前计息金融投资 1 447 — 1 633 — — 3 080 3 080 现金及现金等价物 4 176 — 1 291 — — — 5 467 5 467 金融资产总额 6 799 5 3 254 823 5 612 16 493 16 455 455 长期有息负债 4 249 — — — — — 4 249 4 230 其他长期金融负债 — — — 48 48 短期计息负债 228 — — — 228 228 其他短期金融负债 75 — — 502 — 577 577 衍生负债 — — 496 — — 496 496 无履约义务的折扣 539 — — — — 539 539 贸易应付账款 4 730 — — — 4 730 4 730 财务总额负债 9 821 — 496 550 — 10 867 10 848 1任何通过其他综合收益按公允价值计量的金融工具均不属于公允价值层次结构1级或3级。 租赁负债不包含在金融工具的公允价值中。 三级金融资产包括对非上市股票和非上市风险基金的大量投资,包括由专门从事成长阶段投资的NGP Capital 管理的投资。三级投资的公允价值是使用一种或多种具有不可观察投入的估值技术确定的, 其中市场方法的使用通常包括使用可比的市场交易,而收益方法的使用通常包括 计算预期未来现金流的净现值。 第三级金融负债主要包括与诺基亚上海贝尔相关的对中国华信的有条件债务。 2024 年 1 月 25 日 26 |

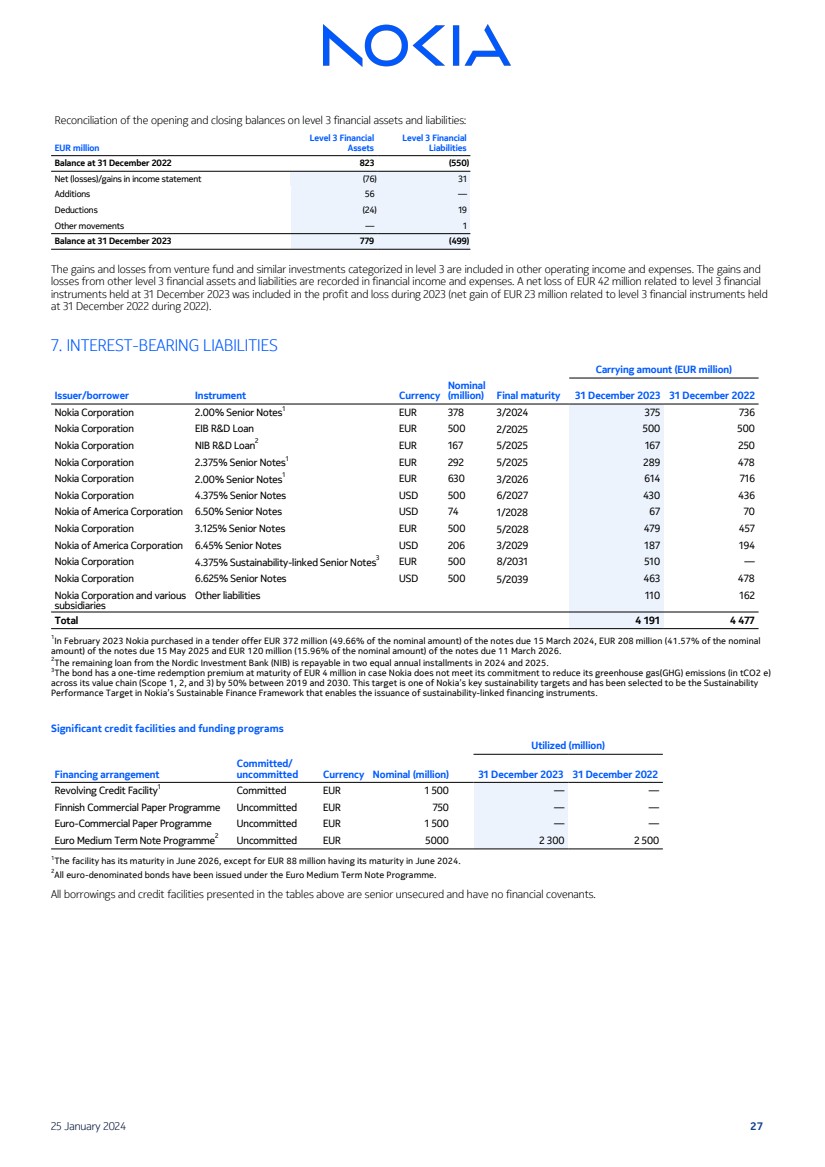

| 三级金融资产和负债的期初和期末余额对账: 百万欧元 三级金融 资产 截至2022年12月31日的三级金融 负债 823 (550) 净额(亏损)/收益 (76) 31 增加 56 — 扣除额 (24) 19 其他变动 — 1 截至2023年12月31日的余额 779 (499)) 归类于第 3 级的风险基金和类似投资的收益和损失包含在其他营业收入和支出中。其他三级金融资产和负债的收益和 损失记录在财务收入和支出中。与截至2023年12月31日持有的三级金融 工具相关的4200万欧元净亏损包含在2023年的损益中(与2022年12月31日持有的 三级金融工具相关的净收益为2,300万欧元)。 7。计息负债 账面金额(百万欧元) 发行人/借款人票据货币 名义 (百万)2023 年 12 月 31 日诺基亚公司 2.00% 优先票据1 378 3/2024 375 736 诺基亚公司欧洲投资银行研发贷款 500 欧元 2/2025 500 500 诺基亚公司 NIB 研发贷款2 欧元 167 5/2025 167 250 诺基亚公司 2.375% 优先票据1 292 5/2025 2025 289 478 诺基亚公司 2.00% 优先票据1 630 欧元 3/2026 614 716 诺基亚公司 4.375% 优先票据 500 美元 6/2027 430 436 美国诺基亚公司 6.50% 优先票据 6.50% 优先票据票据 74 美元 1/2028 67 70 诺基亚公司 3.125% 优先票据 500 欧元 5/2028 479 457 美国诺基亚公司 6.45% 优先票据 206 3/2029 美元 187 194 诺基亚公司 4.375% 可持续发展相关优先票据3 500 8/2031 510 — 诺基亚公司 6.625% 优先票据 500 美元 5/2039 463 478 诺基亚公司和各家 子公司 其他负债共计 110 162 191 4 477 1 2023 年 2 月,诺基亚以要约方式购买了 2024 年 3 月 15 日到期的 3.72 亿欧元(占名义金额的 49.66%)的票据,即 2.08 亿欧元(占名义票据的 41.57%)} 金额)2025年5月15日到期的票据以及2026年3月11日到期的票据的1.2亿欧元(占名义金额的15.96%)。 2 北欧投资银行(NIB)的剩余贷款将在2024年和2025年分两次等额分期偿还。 3 该债券在到期时的一次性赎回溢价为400万欧元,以防诺基亚未能履行其在2019年至2030年期间将其整个价值链(范围1、2和3)的温室气体(GHG)排放(按二氧化碳当量计算) 减少50%的承诺。该目标是诺基亚的主要可持续发展目标之一,已被选为诺基亚可持续金融框架中的可持续性 绩效目标,该框架允许发行与可持续发展相关的融资工具。 重要信贷额度和融资计划 已动用(百万) 融资安排 已承诺/ 未承诺的名义货币(百万)2023 年 12 月 31 日 31 日循环信贷额度1 承诺的 1 500 欧元 — — 芬兰商业票据计划未承诺的 750 欧元 — — 欧元中期票据计划2 未承诺 5000 2 300 2 500 1 该贷款将于2026年6月到期,但8,800万欧元的到期日为2024年6月除外。 2 所有以欧元计价的债券均在欧洲中期票据计划下发行。 上表中列出的所有借款和信贷额度均为优先无抵押贷款,没有财务契约。 2024 年 1 月 25 日 27 |

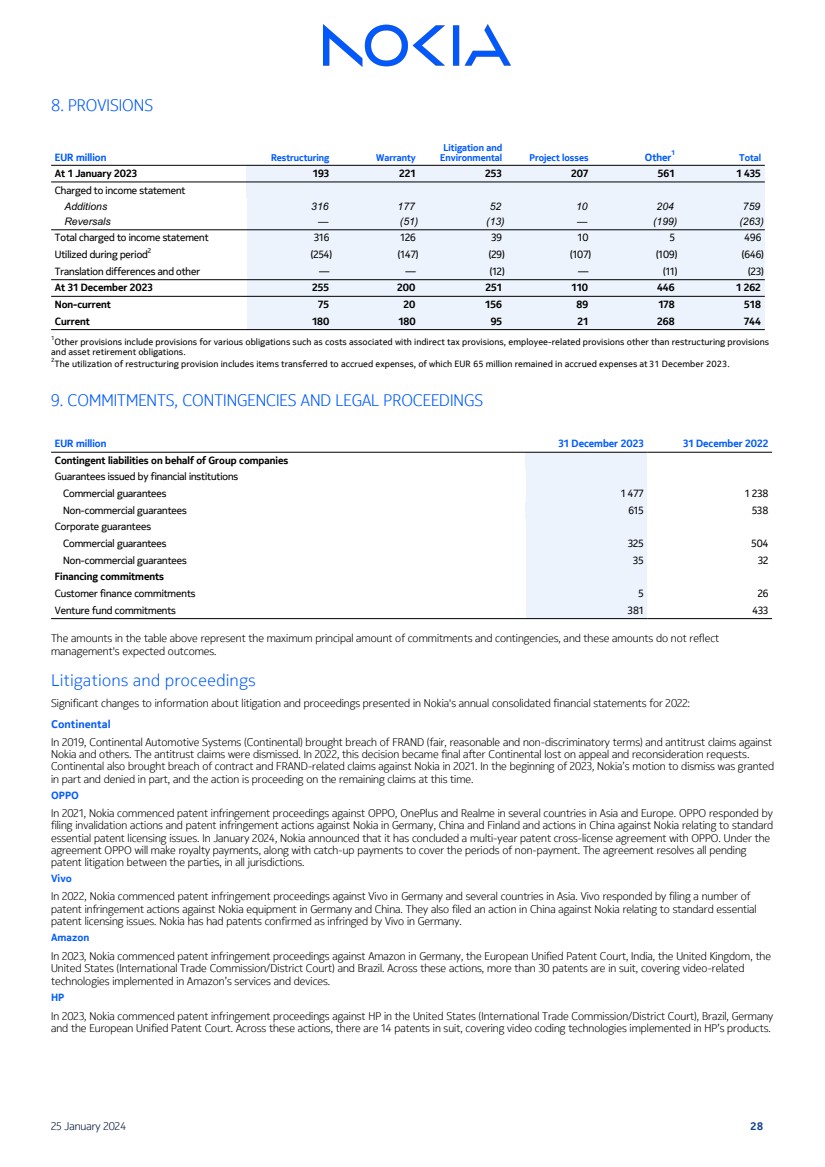

| 8。准备金 百万欧元重组担保 诉讼和 环境项目损失其他1 合计 截至 2023 年 1 月 1 日 193 221 253 207 561 1 435 计入损益表 增加 316 177 52 10 204 759 撤销 — (51) (13) — (199) (263) 向损益表收取的费用总额2 (254) (147) (29) (107) (109) (646) 翻译差异及其他 — — (12) — (11) (23) 截至2023年12月31日 255 200 251 110 446 1 262 非现行 75 20 156 89 178 518 当前 180 180 95 21 268 744 1其他条款包括各种债务的准备金,例如与间接税条款相关的成本、重组条款以外的员工相关条款 和资产退休义务。 2 重组准备金的使用包括转入应计费用的项目,截至2023年12月31日,其中6,500万欧元仍为应计费用。 9。承诺、意外开支和法律诉讼 百万欧元 2023 年 12 月 31 日代表集团公司发行的或有负债 金融机构发行的担保 商业担保 1 477 1 238 非商业担保 615 538 公司担保 商业担保 325 504 非商业担保 35 32 融资承诺 客户融资承诺 5 26 风险基金承付款 381 433 表中金额高于承诺和意外开支,而这些金额确实如此不反映 管理层的预期结果。 诉讼和诉讼 诺基亚2022年年度合并财务报表中提出的诉讼和诉讼信息的重大变化: Continental 2019 年,大陆汽车系统(Continental)对 诺基亚和其他公司提起了违反FRAND(公平、合理和非歧视性条款)的行为和反垄断索赔。反垄断指控被驳回。2022年,在大陆集团因上诉和复议请求败诉后,该决定成为最终决定。 Continental 还在 2021 年对诺基亚提起了违约和与 FRAND 相关的索赔。2023年初,诺基亚的驳回动议获得部分批准 ,但部分被拒绝,目前正在就其余索赔提起诉讼。 OPPO 2021年,诺基亚在亚洲和欧洲的多个国家对OPPO、OnePlus和Realme提起了专利侵权诉讼。OPPO的回应是, 在德国、中国和芬兰对诺基亚提起了无效诉讼和专利侵权诉讼,并在中国针对诺基亚提起了与标准 基本专利许可问题有关的诉讼。2024年1月,诺基亚宣布已与OPPO签订了为期多年的专利交叉许可协议。根据 协议,OPPO将支付特许权使用费,并在未付款期间支付补助金。该协议解决了所有司法管辖区双方之间所有未决的 专利诉讼。 Vivo 2022年,诺基亚在德国和亚洲多个国家对Vivo提起了专利侵权诉讼。Vivo的回应是在德国和中国对诺基亚设备提起了多起 专利侵权诉讼。他们还在中国就标准的基本 专利许可问题对诺基亚提起诉讼。诺基亚已在德国确认Vivo侵犯了专利。 亚马逊 2023 年,诺基亚在德国、欧洲统一专利法院、印度、英国、 美国(国际贸易委员会/地方法院)和巴西对亚马逊提起专利侵权诉讼。在这些行动中,有30多项专利在审中,涵盖了在亚马逊服务和设备中实施的视频相关的 技术。 HP 2023 年,诺基亚在美国(国际贸易委员会/地方法院)、巴西、德国 和欧洲统一专利法院对惠普提起了专利侵权诉讼。在这些诉讼中,共有14项专利,涵盖了惠普产品中实施的视频编码技术。 2024 年 1 月 25 日 28 |

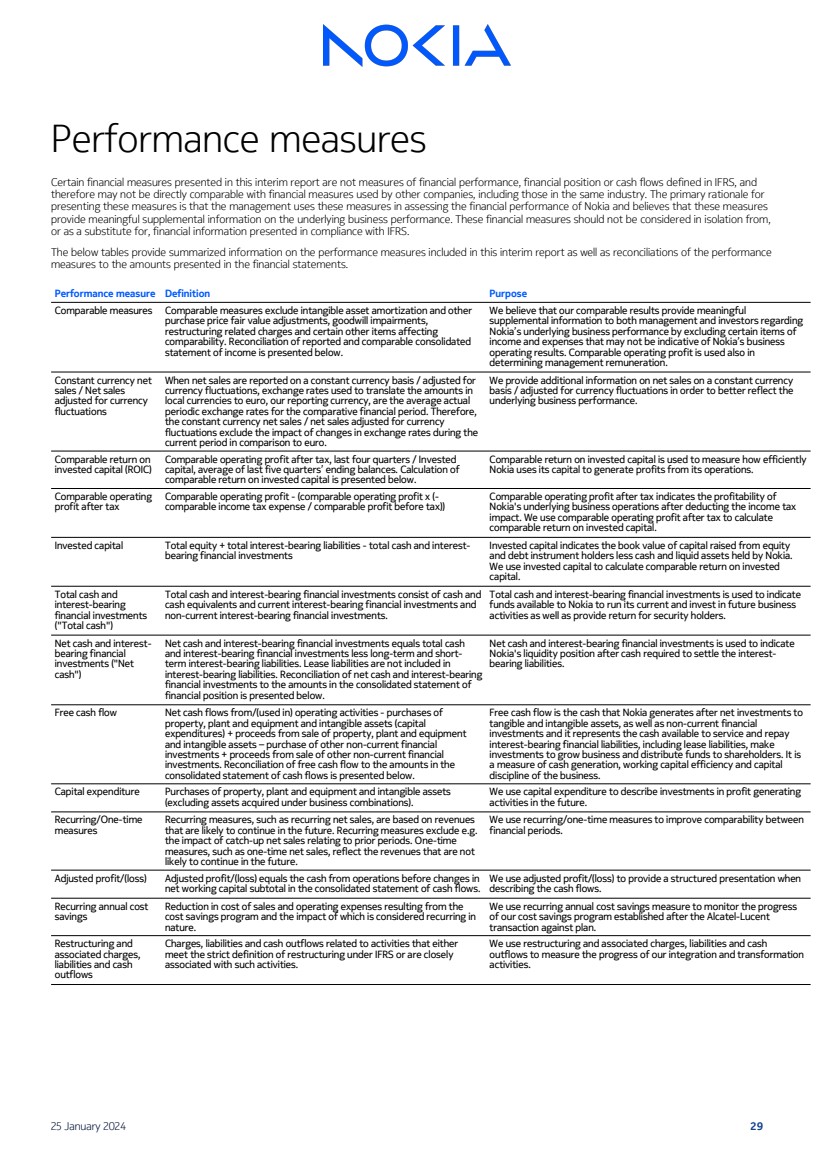

| 绩效指标 本中期报告中提出的某些财务指标不是《国际财务报告准则》中定义的财务业绩、财务状况或现金流的衡量标准,因此 可能无法与其他公司(包括同一行业的公司)使用的财务指标进行直接比较。 提出这些衡量标准的主要理由是,管理层使用这些衡量标准来评估诺基亚的财务业绩,并认为这些衡量标准 提供了有关基本业务业绩的有意义的补充信息。不应将这些财务指标与按照《国际财务报告准则》提供的财务信息分开考虑, 或作为其替代品。 下表汇总了本中期报告中包含的业绩衡量标准的信息,以及业绩 指标与财务报表中列报金额的对账情况。 业绩指标定义目的 可比衡量标准不包括无形资产摊销和其他 收购价格公允价值调整、商誉减值、 重组相关费用以及影响 可比性的某些其他项目。已报告和可比的 合并损益表的对账如下所示。 我们认为,我们的可比业绩通过排除某些可能不代表诺基亚业务 经营业绩的 收入和支出项目,为管理层和投资者提供了有关 基础业务业绩的有意义的 补充信息。 也使用可比的营业利润来确定管理薪酬。 固定货币净额 销售额/净销售额 经货币 波动调整后的净销售额 当净销售额按固定货币报告/根据 货币波动进行调整时,用于将 当地货币金额转换为我们的报告货币欧元(我们的报告货币)的汇率是比较财政期间的平均实际 定期汇率。因此, 恒定货币净销售额/根据货币 波动调整后的净销售额不包括当期 与欧元相比汇率变动的影响。 我们按固定货币 /根据货币波动进行调整后提供有关净销售额的更多信息,以更好地反映 基础业务业绩。 投资资本的可比回报率 (ROIC) 过去四个季度的税后可比营业利润/已投资 资本,过去五个季度的期末余额的平均值。 可比投资资本回报率的计算如下所示。 可比的投资资本回报率用于衡量 诺基亚利用其资本从运营中获得利润的效率。 可比营业利润 税后可比营业利润-(可比营业利润 x(- 可比所得税支出/税前可比利润)) 税后可比营业利润表示 诺基亚基础业务业务在扣除所得税 影响后的盈利能力。我们使用税后可比营业利润来计算 可比的投资资本回报率。 投资资本总权益 + 计息负债总额-现金和计息金融投资总额 投资资本指向股权 和债务工具持有人筹集的资金的账面价值减去诺基亚持有的现金和流动资产。 我们使用投资资本来计算可比的投资 资本回报率。 总现金和 计息 金融投资 (“总现金”) 总现金和计息金融投资包括现金和 现金等价物和当期计息金融投资以及 非流动计息金融投资。 现金和计息金融投资总额用于表示诺基亚可用于经营其当前业务和投资未来业务 活动以及为证券持有人提供回报的 资金。 净现金和计息金融 投资(“净 现金”) 净现金和计息金融投资等于总现金 和计息金融投资减去长期和短期计息负债。租赁负债不包含在 计息负债中。净现金和计息 金融投资与 合并财务状况表中的金额的对账如下所示。 净现金和计息金融投资用于表示 诺基亚在扣除结算计息负债所需的现金后的流动性状况。 自由现金流来自/(用于)经营活动的净现金流——购买 不动产、厂房和设备以及无形资产(资本 支出)+ 出售不动产、厂房和设备 和无形资产的收益 — 购买其他非流动金融 投资+出售其他非流动金融 投资的收益。自由现金流与 合并现金流量表中的金额的对账如下所示。 自由现金流是诺基亚在对 有形和无形资产进行净投资以及非流动金融 投资后产生的现金,它代表可用于偿还和偿还 计息金融负债(包括租赁负债)、进行 投资以发展业务和向股东分配资金的现金。它是 衡量企业现金产生、营运资本效率和资本 纪律的指标。 资本支出购买不动产、厂房和设备以及无形资产 (不包括根据企业合并收购的资产)。 我们使用资本支出来描述未来对创利 活动的投资。 经常性/一次性 指标 经常性指标,例如经常性净销售额,基于未来可能持续的收入 。例如,经常性衡量标准排除了与前期相关的追赶净销售额的影响。一次性 指标,例如一次性净销售额,反映了未来不太可能持续的收入。 我们使用定期/一次性衡量标准来提高 财政期之间的可比性。 调整后的利润/(亏损)调整后的利润/(亏损)等于合并现金流量表中 净营运资本小计变动前的运营现金。 在 描述现金流时,我们使用调整后的利润/(亏损)来提供结构化陈述。 年度经常性成本 节省 成本节约计划导致的销售成本和运营费用降低,其影响在 性质上被认为是经常性的。 我们使用定期的年度成本节约措施来监控我们在阿尔卡特朗讯 违规交易后建立的成本节约计划的进展。 重组和 相关费用、 负债和现金 流出 与 符合国际财务报告准则的严格重组定义或与此类活动密切相关的活动相关的费用、负债和现金流出。 我们使用重组和相关费用、负债和现金 流出来衡量我们的整合和转型 活动的进展。 2024 年 1 月 25 日 29 |

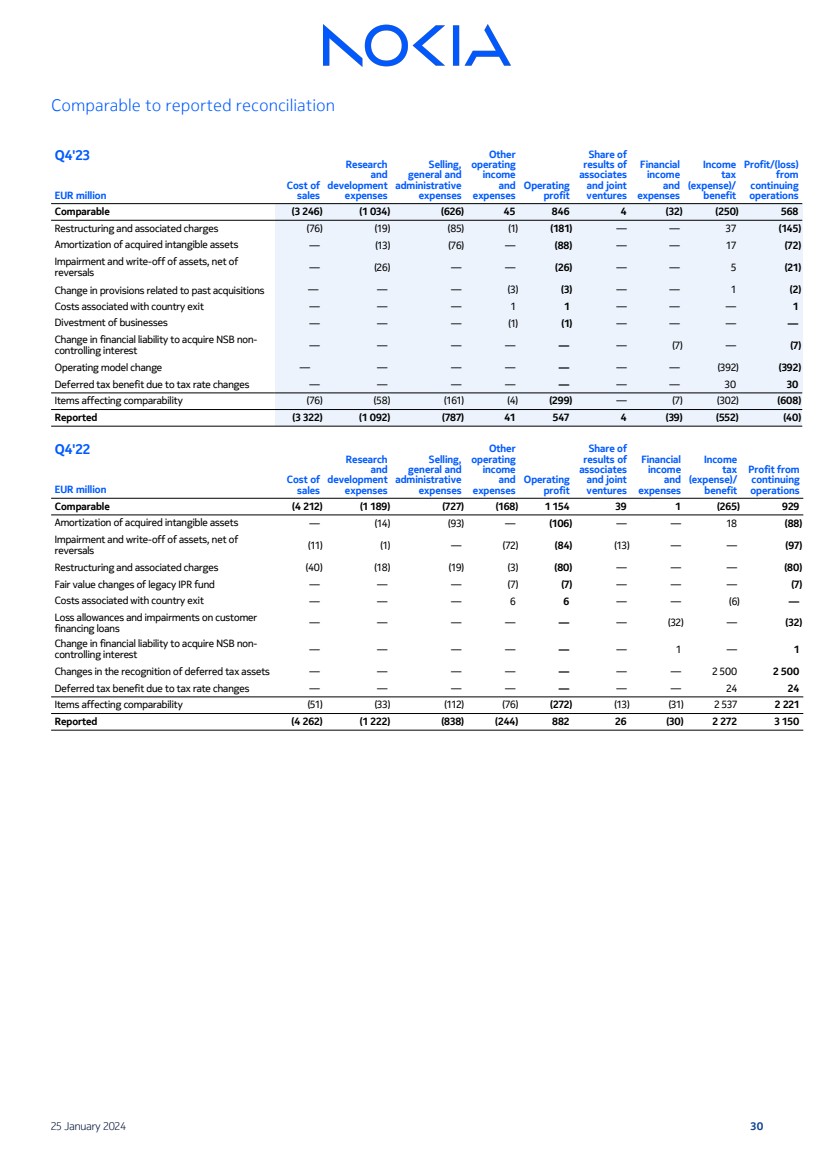

| 与报告的对账 23 年第四季度销售成本 研究 和 开发 支出 销售、 一般和 管理 其他 经营 收入 和 支出 开支 利润 同事 业绩的份额 } 和合资 企业 财务 收入 和 支出 收入 税 (支出)/ 收益 利润/(亏损) 百万欧元的业务 可比(3 246)(1 034)(626)45 846 4(32)(250)568 重组和重组相关费用 (76) (19) (85) (1)(181) — — 37 (145) 收购的无形资产摊销 — (13) (76) — — 17 (72) 资产减值和注销,扣除 逆转 — (26) — — 5 (21) 与过去收购相关的准备金变动 — — — (3) (3) — — 1 (2) } 与国家退出相关的成本— — — 1 1 — — — 1 撤资业务 — — (1) (1) — — — 收购国家统计局非控股权益的财务负债变化 — — — — (7) — (7) 运营模式变更 — — — — — (392) (392) 由于税率变化而产生的递延所得税优惠 — — — — — — —30 30 影响可比性的项目 (76) (58) (161) (4) (299) — (7) (302) (608) 已报告 (3 322) (1 092) (787) 41 547 4 (39) (552) (40) 2022 年第四季度销售成本 研究 和 开发 费用 } 销售、 一般和 管理 支出 其他 经营 收入 和 支出 经营 利润 员工 和合资 企业业绩的份额 财务 收入 收入 税 (支出)/ 收益 持续运营的利润 百万欧元 可比 (4 212) (1)189) (727) (168) 1 154 39 1 (265) 929 收购的无形资产摊销 — (14) (93) — — 18 (88) 减值和注销,扣除 逆转 (11) (1) — (72) (84) (13) — — (97) 重组及相关费用 (40) (18) (19)) (3) (80) — — — (80) 传统知识产权基金的公允价值变动 — — — (7) (7) — — (7) 与国家退出相关的成本 — — — 6 — — (6) — 客户 融资贷款的损失补贴和减值 — — — — (32) — (32) 收购的财务负债变动 NSB 非控股权益 —— — — — — 1 — 1 递延所得税资产确认的变化 — — — — — — 2 500 2 500 由于税率变动而产生的递延所得税优惠 — — — — — — 24 24 影响可比性的项目 (51) (33) (112) (76) (272) (13) (31) 2 537 2 221 已报告 (4 262) (1 222) (838) (244) 882 26 (244) 882 (30) 2 272 3 150 2024 年 1 月 25 日 30 |

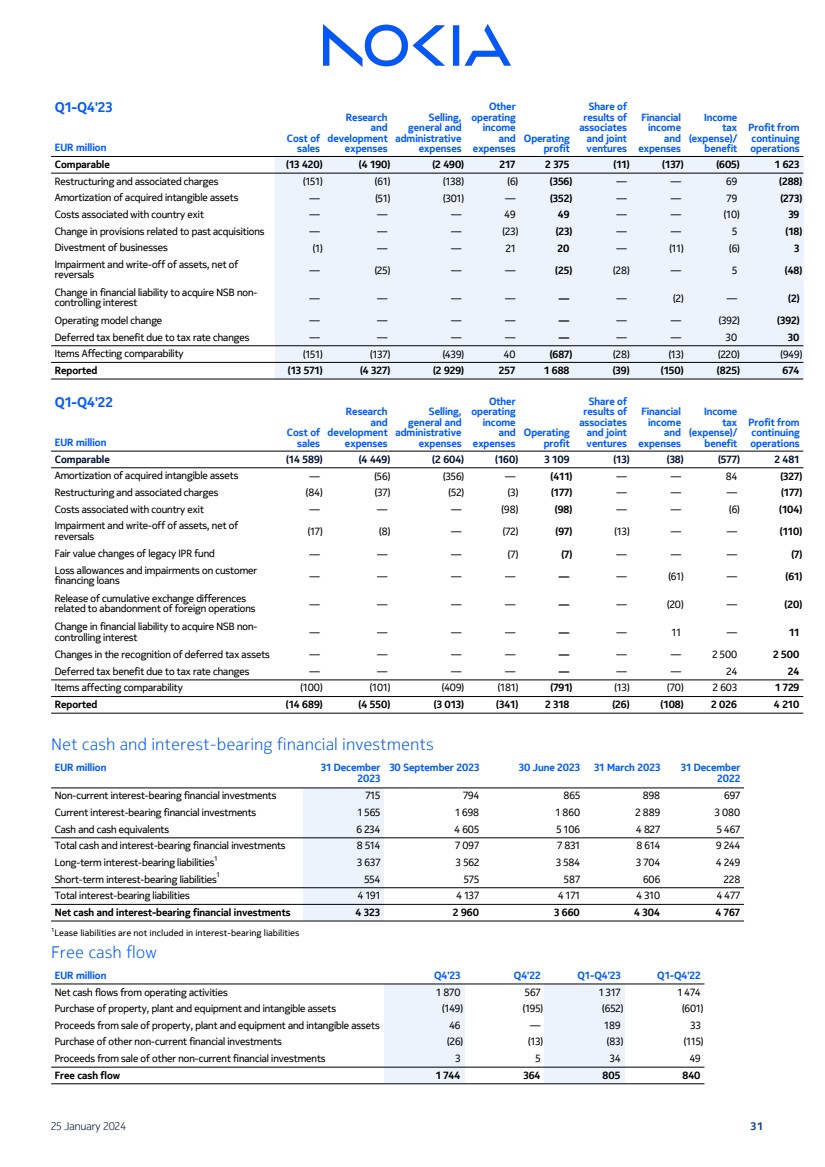

| 23 年第一季度至第四季度 销售成本 研究 和 开发 费用 销售、 一般和 管理 其他 经营 收入 和 支出 经营 利润 业绩的份额 同事 和联合 } ventures 财务 收入 和 支出 税 (支出)/ 收益 持续运营的利润 百万欧元可比 (13 420) (4 190) (2 490) 217 2 375 (11) (137) (605) 1 623 重组及相关费用 (151) (61) (61)) (138) (6) (356) — — 69 (288) 收购的无形资产摊销—(51)(301)—(352)— — 79(273) 与国家退出相关的成本— — — 49 49 — —(10)39 与过去收购相关的准备金变动— — —(23)— — 5(18) 业务剥离(1)— — 21 20 —(11)(6)3 减值和注销扣除 逆转后的资产 — (25) — — (25) (28) — 5 (48) 收购国家统计局非控股权益的财务负债变动 — — — — — (2) — (2) 运营模式变更 — — — — — (392) (392) 由于税率变动而产生的递延所得税优惠— — — — — — — — — — 3030 个影响可比性的项目 (151) (137) (439) 40 (687) (28) (13) (220) (949) 已报告 (13 571) (4 327) (2 929) 257 1 688 (39) (150) (825) 674 22年第一季度至第四季度销售成本 研究 和 开发 } 支出 销售、 一般和 管理 其他 经营 收入 和 支出 经营 利润 员工 和合资 企业的业绩份额 财务 收入 收入 税 (支出)/ 收益 持续运营的利润 百万欧元 可比(14 589) (4 449) (2 604) (160) 3 109 (13) (38) (577) 2 481 收购的无形资产摊销 — (56) (356) — (411) — — 84 (327) 重组及相关费用 (84) (37) (52) (3) (177) (177) 与国家退出相关的成本 — — (98) (98) — — (6) (104) 资产减值和注销,扣除 逆转 (17) (8) — (72) (97) (13) — — (110) 传统知识产权基金的公允价值变动 — — — (7) 客户的损失准备金和减值融资贷款— — — — — —(61)—(61) 累积交易所的释放与放弃外国业务有关的差异 — — —(20)—(20) 收购国家安全银行非控股权益的财务负债变化— — — — — 11 — 11 递延所得税资产确认的变化— — — — — — — 2 500 2 500 因税率变动而产生的递延所得税优惠 — — — — — 24 24 影响可比性的项目 (100) (101) (401) (40) 9) (181) (791) (13) (70) 2 603 1 729 已报告 (14 689) (4 550) (3 013) (341) 2 318 (26) (108) 2 026 4 210 净现金和计息金融投资 百万欧元 12月31日 2023 年 9 月 30 日2023 年 6 月 30 日 2023 年 3 月 31 日 2022 非流动计息金融投资 715 794 865 898 697 当前计息金融投资 1 565 1 698 1 860 2 889 3 080 现金及现金等价物 6 234 4 605 5 106 4 4 827 5 467 现金和计息金融投资总额 8 514 7 831 8 614 9 244 长期利息计息负债1 3 637 3 562 3 584 3 704 4 249 短期计息负债1 554 575 587 606 228 计息负债总额 4 191 4 137 4 171 4 310 4 477 净现金和计息负债 4 191 4 137金融投资 4 323 2 960 3 660 4 304 4 767 1 租赁负债不包括在计息负债中 自由现金流 222 年第四季度第一季度至第四季度第 23 季度第 4'23 季度第一季度至第四季度经营活动产生的净现金流 1 870 567 1 317 1 474 购买不动产、厂房和设备及无形资产 (149) (195) (652) (601) 出售不动产、厂房和设备以及无形资产的收益 46 — 189 33 购买其他非流动金融投资 (26) (13) (83) (115) 出售其他非流动金融投资的收益 3 5 3449 自由现金流 1 744 364 805 840 25 2024 年 1 月 31 |

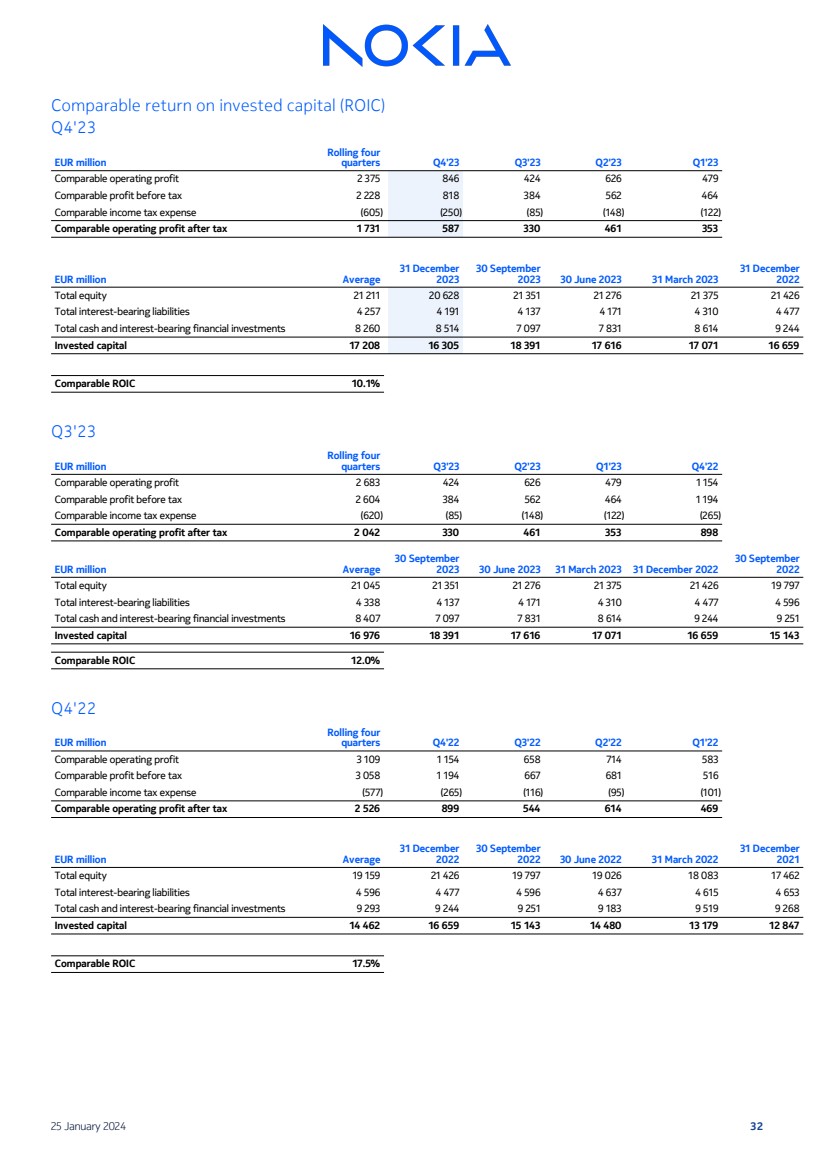

| 可比投资资本回报率 (ROIC) 23 年第四季度百万欧元 23 年第四季度第 23 季度第 23 季度第一季度可比营业利润 2 375 846 424 626 479 税前可比利润 2 228 818 384 562 464 可比所得税支出 (605) (250) (85) (148) (122) 可比利润 2 228 818 384 562 464 可比所得税支出 (605) (250) (85) (148) (122) 可比税后营业利润 1 731 587 330 461 353 百万欧元平均 2023 年 9 月 30 日 2023 年 6 月 30 日 2023 年 3 月 31 日 2023 年 12 月 31 日 2022 权益总额 21 211 20 628 21 351 21 276 21 375 21 426 计息负债总额 4 257 4 191 4 137 4 171 4 171 4 171 4 171 4 171 4 171 4 171 4 171 4 171 4 171 4 171 4 171 4 171 4 171 4 171 4 171 4 171 4 171 4 171 4310 4 477 现金和计息金融投资总额 8 260 8 514 7 097 7 831 8 614 9 244 投资资本 17 208 16 305 18 391 17 616 17 071 16 659 可比投资回报率 10.1% 23季度百万欧元 23年第三季度滚动四个 季度23年第一季度可比营业利润 2 683 424 626 479 1 154 税前可比利润 2 604 384 562 464 1 194 可比所得税支出 (620) (85) (148) (122) (265) 税后可比营业利润 2 042 330 461 353 898 百万欧元平均 2023 年 6 月 30 日 2023 年 3 月 31 日 2023 年 12 月 31 日9 月 30 日 2022 权益总额 21 045 21 351 21 276 21 375 21 426 19 797 计息负债总额 4 338 4 137 4 171 4 310 4 477 4 596 现金和计息金融投资总额 8 407 7 097 7 831 8 614 9 244 9 251 251 投资资本 16 976 17 071 16 659 15 143 可比投资回报率 12.0% 22 年第四季度百万欧元 滚动四个 季度 22 年第 3 季度第 22 季度第 1 季度可比营业利润 3 109 1 154 658 714 583 税前可比利润 3 058 1 194 667 681 516 可比所得税支出 (577) (265) (116) (95) (101) 可比利润税后营业利润 2 526 899 544 614 469 百万欧元平均值 2022 年 9 月 30 日 2022 年 6 月 30 日 2022 年 3 月 31 日 2021 权益总额 19 159 21 426 19 797 19 026 18 083 17 462 计息负债总额 4 596 4 637 4 615 4 653 总现金和计息金融投资 9 293 9 244 9 251 9 183 9 519 9 268 投资资本 14 462 16 659 15 143 14 480 13 179 12 847 可比投资回报率 17.5% 2024 年 1 月 25 日 32 |

| 本财务报告于 2024 年 1 月 25 日获得董事会的批准。 媒体和投资者联系人: Communications,电话:+358 10 448 4900 邮箱:press.services@nokia.com 投资者关系部,电话 +358 4080 3 4080 电子邮件:investor.relations@nokia.com • 诺基亚计划在2024年2月26日开始的一周内发布其 “2023年诺基亚” 年度报告,其中包括董事会的审查 和经审计的年度账目。 • 诺基亚2024年年度股东大会计划于2024年4月3日举行。 • 诺基亚计划于2024年4月18日公布其2024年第一季度业绩。 • 诺基亚计划于2024年7月18日公布其2024年第二季度和半年业绩。 • 诺基亚计划于2024年10月17日公布其第三季度以及2024年1月至9月的业绩。 2024 年 1 月 25 日 33 |

签名

根据 1934 年《证券交易法》的要求,注册人诺基亚公司已正式促成下列签署人代表其签署本报告 ,并获得正式授权。

| 日期:2024 年 1 月 25 日 | 诺基亚公司 |

| 来自: | /s/ Esa Niinimaki | |

| 姓名: | Esa Niinimaki | |

| 标题: | 首席法务官 |