第二部分

第 5 项。注册人普通股市场、相关股东事务和发行人购买股权证券

Seaboard的普通股在纽约证券交易所美国证券交易所上市,股票代码为SEB。截至2024年1月31日,Seaboard共有3,106名普通股的登记股东。

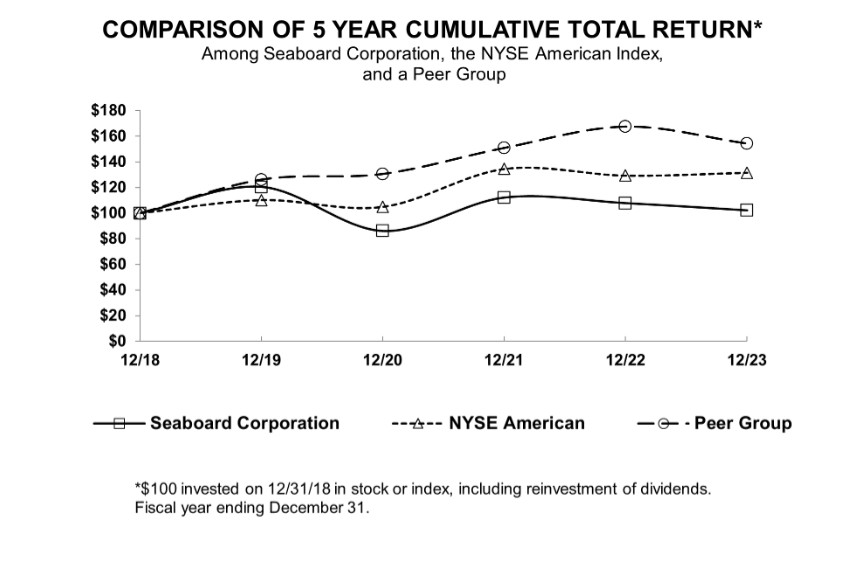

股票表现图

美国证券交易委员会要求将Seaboard的股票表现与适当的广泛股票市场指数和类似行业指数的表现进行五年比较。由于没有单一行业指数可以比较股票表现,因此选择了包括道琼斯美国食品和道琼斯美国海运行业指数(“同行集团”)在内的公司作为第二次比较。

以下折线图显示了自2018年12月31日起至2023年12月31日的五个财政年度的Seaboard Corporation、纽约证券交易所美国指数和组成同行集团的公司的累计总回报率的五年比较,并按市值加权。

上图中显示的累计总回报比较是使用以下指数值和普通股价格值绘制的:

| 12/31/18 |

| 12/31/19 |

| 12/31/20 |

| 12/31/21 |

| 12/31/22 |

| 12/31/23 |

| |||||||

海上公司 | $ | 100.00 | $ | 120.41 | $ | 86.11 | $ | 112.06 | $ | 107.76 | $ | 102.15 | |||||||

纽约证券交易所美国分所 | $ | 100.00 | $ | 110.19 | $ | 104.83 | $ | 134.55 | $ | 129.34 | $ | 131.60 | |||||||

同行小组 | $ | 100.00 | $ | 126.19 | $ | 130.61 | $ | 150.94 | $ | 167.62 | $ | 154.36 | |||||||

在2023年、2022年和2021年的每个季度中,Seaboard宣布并支付了每股普通股2.25美元的季度股息。Seaboard董事会打算在合理可预见的将来继续支付季度股息,此类未来分红和任何此类股息的金额将由Seaboard董事会的决定、申报和自由裁量决定,并取决于Seaboard的财务状况、经营业绩以及包括资本要求在内的当前和预期现金需求等因素。正如合并财务报表附注7所讨论的那样,Seaboard申报和支付股息的能力受债务协议规定的限制。

18