目录表

我们和VIE的商业模式

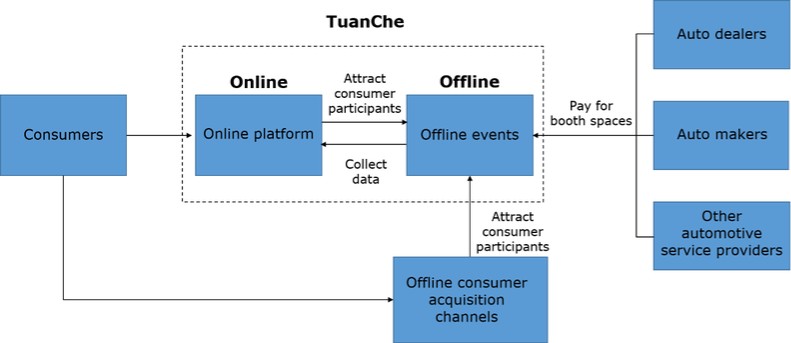

根据艾瑞咨询的报告,我们与VIE一起,是中国首家提供可扩展的全渠道汽车市场营销和分销方法的公司。此业务模式具有高销售转化效率和高效率,为我们和VIE的行业客户提供高且可衡量的投资回报,相对于其整体营销支出。我们与VIE一起,通过整合我们的线上平台和线下销售活动,提供营销解决方案。我们的线上平台由www.example.com网站、应用程序、官方微信、微信小程序、车商通等移动网点组成,作为获取和管理消费者的平台。我们和VIE的线下活动将消费者、汽车经销商、汽车制造商和汽车服务提供商聚集在一起,促进面对面的互动,并在广泛的汽车和相关服务产品中进行直接比较。这两个部分的整合对于我们和VIE为所有参与者(包括消费者、汽车制造商、汽车经销商和汽车服务提供商)提供全面高效的汽车交易体验至关重要。下图说明了我们整合营销解决方案的业务模式:

我们和VIE的消费者

我们与VIE共同运用线上线下两种渠道,有效吸引汽车消费者参加车展。

线上。我们和VIE自己的在线渠道包括团车网站、我们和VIE的移动应用程序、我们和VIE的官方微信账号和微信小程序。截至2023年12月31日,我们已经为中国周围的331个城市创建了定制的城市主页,每个城市都针对当地消费者。从2016年1月1日到2023年12月31日,超过320万消费者在我们和VIE的在线平台上输入了他们的信息。2021年、2022年和2023年,我们在线平台的月平均独立访问量分别为310万、150万和120万。当用户在他们的桌面或移动设备上访问我们的网站时,或者当他们打开我们和VIE的移动应用程序或订阅我们和VIE的官方微信账户时,他们会发现整个中国即将举行的车展的信息。用户被提示输入自己的姓名和手机号码,以便获得免费入场券,并有机会在我们和VIE的线下活动中赢得奖品。用户还可以指明他们喜欢的品牌和型号,这有助于我们和VIE更好地了解我们和VIE线下活动的消费者参与者的潜在需求。

我们和VIE还利用其他人拥有的线上渠道,吸引潜在消费者参与我们和VIE的线下销售活动,例如搜索引擎、社交媒体、新闻推送应用程序和在线内容聚合器。最近,随着短视频应用的快速发展,我们开始创建短视频内容,以推广我们和VIE的线下活动。

在2021年、2022年和2023年,我们与VIE一起,分别通过我们和VIE的线上渠道吸引了约300万、400万和310万消费者报名参加我们和VIE的线下活动。

68