2024年3月28日向美国证券交易委员会提交的文件

注册编号333-

美国

美国

证券交易委员会

华盛顿20549

表格 F—3

注册

语句

下

1933年证券法

Erayak Power Solution Group Inc.

(注册人的确切名称与其章程中规定的名称相同)

| 开曼群岛 | 3621 | 不适用 | ||

| (公司或组织的州或其他司法管辖区) | (主要标准工业 分类代码号) |

(美国国税局雇主 识别码) |

第四大道528号

滨海 工业园

浙江省温州市

人民

Republic of China 325025

电话:+8657786829999

(地址,包括邮政编码和电话号码,包括注册人主要执行办公室的区号)

竞争力 Global Inc.

东42街122号,18楼

纽约,邮编:10168

(212) 947-7200

(服务代理商的名称、地址,包括邮政编码,电话号码,包括区号)

将 拷贝到:

威廉·S·罗森施塔特,Esq.

梦一 叶杰森,Esq.

Yarona L.Yieh,Esq.

Ortoli Rosenstadt LLP

麦迪逊大道366号,3号研发地板

纽约,邮编:10017

电话: +1—212—588—0022

开始向公众销售的大约 日期: 由注册人确定,在本注册声明生效日期后不时。

如果只有在此表格上注册的证券是根据股息或利息再投资计划提供的,请勾选 下面的框。☐

如果根据《1933年证券法》第415条规定,本表格中登记的任何证券将以延迟或连续方式发售,请勾选以下方框。

如果根据证券法下的规则462(B),本表格是为了注册发行的额外证券而提交的,请选中 下面的框,并列出相同产品的较早生效注册声明的证券法注册声明编号 。☐

如果此表格是根据证券法下的规则462(C)提交的生效后修订,请选中以下框并列出同一产品的较早有效注册声明的证券法注册声明编号。☐

如果 本表格是根据一般指令I.C.或根据证券法第462(e)条向证监会备案后生效的修正案 ,请勾选以下方框。☐

如果本表格是根据《证券法》第413(B)条注册额外证券或其他证券类别的一般指示I.C.提交的注册声明的生效后修订,请勾选以下复选框。☐

用复选标记表示注册人是否为1933年证券法第405条所界定的新兴成长型公司

新兴的 成长型公司

如果 一家根据美国公认会计原则编制财务报表的新兴成长型公司,用勾号表示注册人 是否已选择不使用延长的过渡期来遵守证券法第7(A)(2)(B)节 提供的任何新的或修订的财务会计准则。☐

| † | 术语"new或 修订后的财务会计准则"是指财务会计准则委员会发布的对其会计的任何更新 2012年4月5日之后的标准编纂。 |

注册人特此修改本注册声明的生效日期,以推迟其生效日期,直至注册人提交进一步的修正案,明确声明本注册声明此后将根据1933年证券法第8(A)条生效,或直至注册声明将于委员会根据上述第8(A)条决定的日期生效。

| 此初步招股说明书中的 信息不完整,可能会更改。在向美国证券交易委员会提交的注册声明生效之前,我们不能出售证券。本初步招股说明书不是出售这些证券的要约,我们也不会在任何不允许此类要约或出售的司法管辖区征求任何购买这些证券的要约。 |

| 初步招股说明书 | 提交至 完成 | 日期为3月 2024年28日 |

Erayak Power Solutions Group Inc.

$100,000,000

A类普通股

购股合同

股份申购单位

认股权证

债务证券

权利

单位

我们可能不时在一个或多个 发行中提供A类普通股、股份购买合同、股份购买单位、认股权证、债务证券、权利或单位, 我们统称为“证券”。根据本招股说明书,我们可能提供和 出售的证券的初始发行价总额不超过100,000,000美元。

我们可能会以不同的系列、不同的时间、不同的金额、不同的价格以及在每次发售时或之前确定的条款,发售和出售本招股说明书中所述的任何证券组合。本招股说明书介绍了这些证券的一般条款以及发行这些证券的一般方式。我们将在本招股说明书的附录中提供这些证券的具体条款。招股说明书附录还将说明发行这些证券的具体方式,并可能补充、更新或修改本招股说明书中包含的信息 。本招股说明书不得用于完成证券销售,除非附有适用的招股说明书 附录。在您投资之前,您应该阅读本招股说明书和任何适用的招股说明书附录。

我们可能会不时以固定价格、市场价格或协商价格向承销商、其他购买者、代理商或通过这些方法的组合 提供和出售证券。如果任何承销商参与出售与本招股说明书 有关的任何证券,承销商的名称和任何适用的佣金或折扣将在招股说明书附录中列出。 此类证券的发行价和我们预计从此类出售中获得的净收益也将在招股说明书 附录中列出。有关证券销售方式的更完整说明,请参阅本招股说明书中其他部分的“分销计划”。

根据一般指示I.B.5。根据表格 F-3,在任何情况下,只要我们的非关联公司持有的有投票权和无投票权的普通股总市值保持在75,000,000美元以下,我们在公开首次公开发行中出售的证券的价值将不会超过我们普通股在任何12个月内总市值的三分之一。在本招股说明书日期之前(包括该日)的12个日历月内,吾等并无根据F-3表格I.B.5一般指示发售或出售任何证券。

出售我们提供的A类普通股的任何收益将可供我们立即使用,尽管不确定我们是否能够使用这些资金来 有效实施我们的业务计划。有关更多信息,请参见第16页的“风险因素”。

我们的A类普通股在 纳斯达克资本市场交易,代码为“RAIA”。2024年3月26日,纳斯达克资本市场报告的我们A类普通股的收盘价 为0.61美元。适用的招股说明书附录将包含有关招股说明书附录涵盖的证券在纳斯达克资本市场或其他证券交易所上市(如果有)的信息。 我们的股票可能会经历价格波动。请参阅本招股说明书“风险因素”一节中的相关风险因素 以及我们最新的20-F年度报告中所述的风险因素。

除非在适用的招股说明书中另有说明,否则我们的购股合同、购股单位、认股权证、债务证券、权利和单位不会在任何证券或证券交易所或任何自动交易商报价系统上上市。

请投资者注意,您不是 购买一家中国运营公司的股票,而是购买一家开曼群岛控股公司的股票,该公司的业务 由我们在中国的子公司进行,这种结构对投资者来说具有独特的风险。

本次发行开曼群岛控股公司A类普通股 。我们通过中国子公司开展业务。您不会也可能永远不会直接拥有总部位于中国的运营实体的所有权。我们不使用可变利益实体(“VIE”)结构。

在整个招股说明书中,除非上下文另有说明,否则所提及的“Erayak”、“我们”、“我们”、“公司”是指控股公司Erayak Power Solution Group Inc.。凡提及“附属公司”、“营运附属公司”或“中国附属公司”,是指依中华人民共和国中国法律设立的附属公司。“集团”是指Erayak及其合并子公司的统称。

Erayak Power Solution Group Inc.或Erayak是一家在开曼群岛注册成立的控股公司。作为一家没有实质性业务的控股公司,埃雷亚克通过其在中国、Republic of China或中国设立的子公司开展大部分业务。由于我们作为开曼群岛控股公司的公司结构由我们的中国子公司开展业务,因此对投资者来说存在独特的风险。此外, 中国监管机构可能会改变有关外资在公司所在行业的所有权的规章制度,这可能会导致我们的业务发生重大变化,和/或我们 正在注册出售的证券的价值发生重大变化,包括可能导致此类证券的价值大幅缩水或变得一文不值。我们A类普通股的投资者 应该知道,他们不会也可能永远不会直接持有中国经营实体的股权,而是只购买我们开曼群岛控股公司Erayak的股权。此外,股东可能难以根据美国证券法针对我们位于美国境外的董事和高级管理人员执行他们的合法权利。

投资我们的A类普通股涉及高度风险。在购买任何A类普通股之前,您应该仔细阅读本招股说明书第16页开始的关于投资我们A类普通股的重大风险的讨论。

中国政府已经并将继续通过监管和国有制对中国经济的几乎每一个部门进行实质性控制。我们在中国的经营能力可能会因其法律法规的变化而受到损害,包括与税收、环境法规、土地使用权、财产和其他事项有关的法律法规。这些司法管辖区的中央或地方政府可能会实施新的、更严格的法规或对现有法规的解释,这将需要我们方面支付额外的费用和努力,以确保我们遵守此类法规或解释。因此,政府未来的行动,包括决定不继续支持最近的经济改革,回归更集中的计划经济或在执行经济政策时的地区或地方差异,可能会对中国或其特定地区的经济状况产生重大影响,并可能要求我们 剥离我们在中国房地产中的任何权益。参见第16页中的“风险因素-与在中国经商有关的风险 -与中国法律制度有关的不确定性,包括执法方面的不确定性,以及中国在未经事先通知的情况下突然或意外的法律法规变化可能对我们造成不利影响,并限制您和我们可获得的法律保护 ”,“中国政府对在海外进行的发行施加更多监督和控制的任何行动,以及外国对中国发行人的投资,都可能显著限制或完全阻碍我们向投资者提供 或继续向投资者提供我们的A类普通股的能力,并导致我们A类普通股的价值大幅缩水 或一文不值。并购规则和某些其他中国法规为外国投资者收购中国公司设立了复杂的程序 ,这可能会使我们更难通过收购中国实现增长“,见第19页,以及 ”如果中国政府可能对在海外进行的发行和/或外国投资中国的发行人施加更多监督和控制,我们可能会失去向投资者提供或继续提供证券的能力,并导致此类证券的价值大幅下降或一文不值“。

特别是,由于我们几乎所有的业务都是通过中国子公司进行的,我们在中国的业务面临一定的法律和运营风险,包括中国政府的法律、政治和经济政策的变化,中国与美国的关系,或者中国或美国的法规可能会对我们的业务、财务状况和经营结果产生实质性的不利影响。 管理我们当前业务运营的中国法律法规有时是模糊和不确定的,因此,这些风险可能 导致我们的业务和/或我们普通股的价值发生重大变化,或者可能显著限制或完全阻碍我们向投资者提供或继续提供证券的能力,并导致我们普通股的价值大幅缩水 或一文不值。最近,中国政府在事先没有事先通知的情况下,发起了一系列监管行动和声明,以规范中国的业务经营 ,包括打击证券市场违法行为,加强对中国境外上市公司的监管,采用可变利益主体结构,采取新措施扩大网络安全审查范围,扩大反垄断执法力度。

正如我们的中国法律顾问高鹏律师事务所确认的那样,我们 在网络安全审查措施于2022年2月15日生效后,将不会受到中国网信办或“CAC”的网络安全审查,因为我们目前没有超过100万的用户个人信息 并且预计我们在可预见的未来将收集超过100万用户的个人信息,我们 理解,否则我们可能会受到网络安全审查措施的影响;如果网络数据安全管理条例草案按建议颁布,我们也不受CAC的网络数据安全审查,因为我们目前没有超过100万用户的个人信息,也不收集影响或可能影响国家安全的数据,而且我们预计在可预见的未来,我们不会收集超过100万用户的个人信息或影响或可能影响国家安全的数据,我们理解这可能会使我们受到安全管理草案的约束。见《风险因素--中国经商相关风险》。

2023年2月17日,中国证监会公布了《关于境内公司证券发行上市备案管理安排的通知》,并发布了由《境内公司境外证券发行上市试行管理办法》、《试行办法》及五项配套指引组成的一套新规定。同日,中国证监会还发布了《关于境内企业境外上市备案管理安排的通知》,简称《通知》。试行办法 自2023年3月31日起施行。《试行办法》完善了监管制度,将直接和间接境外发行和上市活动均纳入中国证监会备案管理。明确了备案主体、备案时间和备案程序。 境内公司在境外发行上市的,应当按照试行办法的要求向中国证监会办理备案手续。境内公司在境外间接发行上市的,发行人应当指定境内主要经营主体,作为境内责任主体向中国证监会备案。试行办法还对重大事件的报告提出了要求。违反试行办法的,如未履行备案程序就在境外发行和上市证券,将承担法律责任,包括100万元人民币(约合15万美元)至1,000万元人民币(约合150万美元)以下的罚款;《试行办法》通过行政处罚追究责任,并将相关市场参与者的合规状况纳入证券市场诚信档案,增加了违法者的成本。

根据《通知》,自《试行办法》自2023年3月31日起施行之日起,备案范围内已在境外上市的境内企业或符合下列情形的中国境内企业为“已有企业”:试行办法于2023年3月31日生效前,境外间接发行上市申请已获境外监管机构或境外证券交易所批准(如注册书已在美国市场生效),不需履行境外监管机构或境外证券交易所的发行上市监管程序。境外发行上市将于2023年9月30日前完成。现有企业不需要立即向中国证监会备案,涉及再融资等备案事项的,应按要求向证监会备案。已提交有效境外发行上市申请的境内企业,在2023年3月31日《试行办法》实施之日仍未获得境外监管机构或境外证券交易所批准的,可合理安排向中国证监会提出申请的时间,并在境外发行上市前向中国证监会完成备案。

此外,境外上市公司还必须在试行办法规定的期限内,提交其后续发行、发行可转换公司债券和可交换债券以及其他等值发行活动的备案。因此,我们将被要求在完成与本注册声明相关的发行后 三个工作日内向中国证监会提交文件。我们将开始编制与中国证监会备案相关的报告和其他必要材料,并将在适当时候提交给中国证监会。 然而,如果我们没有根据中国法律法规及时维护备案程序的许可和批准, 我们可能会受到主管监管机构的调查、罚款或处罚,被勒令暂停相关业务并整改 任何违规行为,禁止从事相关业务或进行任何发行,这些风险可能导致我们的业务发生重大不利变化。限制我们向投资者提供或继续提供证券的能力,或导致此类证券大幅贬值或变得一文不值。由于《通知》和《试行办法》是新发布的,备案要求及其实施存在不确定性 。我们未能或被认为未能完全遵守此类新的监管要求,可能会显著限制或完全阻碍我们向投资者提供或继续提供证券的能力, 对我们的业务运营造成重大干扰,并严重损害我们的声誉,这可能会对我们的财务状况和经营结果产生实质性和不利的影响,并可能导致我们的证券价值大幅缩水或一文不值。 参见《中国备案文件中的风险因素-与经营业务相关的风险》,根据中国法律,我们未来的离岸发行可能需要中国证券监督管理委员会(“证监会”)或其他中国政府机构的批准或其他管理要求 ,如果需要,我们无法预测我们能否或能够在多长时间内完成向中国证监会的备案程序,并获得该等批准或完成该等备案(视情况而定)“。

截至本招股说明书日期,据我们的中国法律顾问高鹏律师事务所称,虽然根据《试行办法》,我们必须完成与我们的发行相关的备案程序 ,但实际上并没有任何中国相关法律法规要求我们向外国投资者发行证券 ,我们也没有收到中国证监会、CAC或任何其他对我们的业务具有管辖权的中国当局对此次发行的任何查询、通知、警告、制裁或任何监管反对。

全国人民代表大会常务委员会、中国全国人大常委会或其他中国监管机构未来可能颁布法律、法规或实施细则,要求我们公司或我们的任何子公司在美国上市前必须获得中国当局的监管批准。换句话说,虽然公司没有收到在美国交易所上市的任何拒绝,但我们的运营可能会受到直接或间接的不利影响。我们向投资者提供或继续提供证券的能力可能会受到与其业务或行业相关的现有或未来法律法规或中国政府当局的干预或中断的潜在阻碍,我们向投资者提供或继续提供证券的能力可能会受到阻碍,我们 证券的价值可能会大幅下降或变得一文不值 ,如果我们或我们的子公司(I)未收到或保持此类许可或批准,(Ii)无意中得出结论认为不需要此类许可或批准,(Iii)适用的法律、法规或 解释发生变化,我们必须在未来获得此类许可或批准。或(Iv)中国政府在事先没有事先通知的情况下进行的任何干预或中断。看见“风险因素-与在中国做生意相关的风险“ 从本招股说明书第16页开始,讨论这些法律和操作风险,以及在决定购买我们的A类普通股之前应考虑的信息 。

此外,自2021年以来,中国政府 加强了反垄断监管,主要在三个方面:(1)成立国家反垄断局;(2)修订并颁布反垄断法律法规,包括:《反垄断法》(2021年10月23日公布的修正案草案)、各行业反垄断指南、公平竞争审查制度实施细则 ;(3)扩大针对互联网公司和大型企业的反垄断执法。截至本招股说明书的日期 ,中国政府最近与反垄断问题有关的声明和监管行动并未 影响我们开展业务、接受外国投资或在美国或其他外汇市场上市的能力,因为 公司及其中国子公司均未从事受这些声明或监管行动约束的垄断行为。

根据《要求外国公司承担责任法案》,如果上市公司会计监督委员会或PCAOB连续三年无法检查发行人的审计师,发行人的证券将被禁止在美国证券交易所交易。PCAOB于2021年12月16日发布了一份认定报告,认定PCAOB无法检查或调查完全注册的会计师事务所 总部设在:(1)人民Republic of China的内地中国,因为一个或多个当局担任 内地中国的职位;(2)香港,中华人民共和国的一个特别行政区和附属机构,因为香港的一个或多个 当局担任的职位。此外,PCAOB的报告确定了受这些决定影响的具体注册会计师事务所。2021年6月22日,美国参议院通过了《加快外国公司问责法案》,2022年12月29日,总裁·拜登签署了题为《2023年综合拨款法案》(简称《综合拨款法案》)的立法,其中包含了与《加速控股外国公司问责法》相同的条款,并对《美国证券交易委员会法案》进行了修订,要求美国证券交易委员会禁止发行人的证券在美国任何证券交易所交易,前提是其审计师连续两年而不是三年不接受美国上市交易委员会的检查。从而缩短了触发禁止交易的时间。2022年8月26日,PCAOB宣布与中国证券监督管理委员会和中国财政部签署了一份议定书声明(SOP)。SOP与两个规范检查和调查的议定书协议(统称为“SOP协议”)建立了一个具体的、负责任的框架,使PCAOB能够按照美国法律的要求对位于内地和香港的中国审计公司进行全面检查和调查。 2022年12月15日,PCAOB宣布,它能够确保2022年完全进入PCAOB注册的会计师事务所, 总部设在内地中国和香港的会计师事务所。PCAOB董事会撤销了之前在2021年作出的关于PCAOB无法检查或调查总部设在中国内地的注册会计师事务所中国和香港的决定。然而,PCAOB是否能够继续令人满意地对总部设在内地和香港的注册会计师事务所中国进行检查存在不确定性,并取决于我们和我们的审计师无法控制的一些因素。PCAOB继续要求完全进入内地中国和香港,并正在制定计划 在2023年初及以后恢复定期检查,并继续进行调查并根据需要启动新的调查 。PCAOB还表示,如果需要,它将立即采取行动,考虑是否需要向HFCAA发布新的决定。

我们的审计师TPS Thayer是我们截至2022年和2021年12月31日的财政年度的独立注册公共会计师事务所,Fortune CPA是我们截至2023年12月31日的财政年度的独立注册公共会计师事务所,作为在美国上市公司的审计师和在PCAOB注册的事务所,我们的审计师受美国法律的约束,根据这些法律,PCAOB将进行定期 检查,以评估TPS Thayer和Fortune CPA是否符合适用的专业标准。截至本年度报告的日期,TPS Thayer和Fortune CPA都不在2021年12月发布的PCAOB确定报告中PCAOB确定的公司名单中。TPS Thayer总部位于德克萨斯州糖地,其在PCAOB的注册于2020年9月生效,目前正在接受PCAOB的检查。Fortune CPA总部位于加利福尼亚州奥兰治,其在PCAOB的注册已于2022年4月生效,目前正在接受PCAOB的检查。见“风险因素 -在中国经商有关的风险-美国证券交易委员会和上市公司会计准则委员会最近的联合声明,纳斯达克提交的拟议规则修改 ,以及外国公司问责法案,都呼吁在评估新兴市场公司的审计师资格时,对新兴市场公司实施额外和更严格的标准,尤其是没有接受审计委员会审查的非美国审计师。”这些发展可能会给我们的产品带来不确定性“,见第33页。

我们的管理层定期监控组织内每个实体的现金状况,并每月编制预算,以确保每个实体都有必要的资金来履行其在可预见的未来的义务,并确保充足的流动性。如果需要现金或存在潜在的流动性问题,我们将向我们的首席财务官报告,并经我们的董事会批准,我们将根据适用的中国法律和法规为子公司进行公司间贷款。然而,由于中国政府干预或施加限制,以及中国政府对我们或我们的子公司转移现金或资产的能力的限制,资金或资产可能无法 用于中国或香港以外的业务或其他用途。见“风险因素--与在中国做生意有关的风险--如果业务中的现金或资产位于中国或香港或中国或香港实体,则由于中国政府干预或对我们或我们的子公司转移现金或资产的能力进行干预或施加限制,资金或资产可能无法用于中国或香港以外的运营或其他用途。”

根据中国现行的外汇法规, 利润分配、贸易和服务相关外汇交易等经常项目的支付可以用外币支付,而无需事先获得国家外汇管理局或外汇局的批准,并遵守某些程序要求。因此,我们的中国子公司可以向我们支付外币股息,而无需外管局的事先批准 ,条件是该等股息在中国境外的汇款符合中国外汇法规的某些程序,例如我们的股东或我们的公司股东的最终股东(他们是中国居民)进行海外投资登记。然而,人民币兑换成外币并从中国汇出以支付资本支出,如偿还以外币计价的贷款 ,则需要获得有关政府部门的批准或登记。中国政府未来还可以酌情限制经常账户交易使用外币。中国现行法规允许我们的中国子公司只能从其根据中国会计准则和法规确定的累计利润(如有)中向本公司支付股息。截至本招股说明书日期,除涉及洗钱及犯罪活动的资金转移外,香港政府对资金在香港境内、流入及流出香港(包括香港至中国内地的资金)并无任何限制或限制。开曼群岛法律规定,公司只能从利润或股票溢价中支付股息,并且只有在紧随股息支付之日之后,公司仍有能力在正常业务过程中偿还到期债务的情况下,公司才可以支付股息。 除此之外,Erayak向股东支付股息的能力没有限制。见“招股说明书摘要 -我们子公司之间的现金转移”和“风险因素-与在中国做生意有关的风险” -如果业务中的现金或资产在中国或香港或中国或香港实体,则由于中国政府对我们或我们的子公司转移现金或资产的能力的干预或施加的限制,资金或资产可能 无法用于中国或香港以外的运营或其他用途。“风险因素 -与在中国做生意有关的风险-我们是一家控股公司,我们依赖我们的子公司支付股息,这受到中国法律的限制”,以及“风险因素-与在中国做生意有关的风险-我们的中国子公司在向我们支付股息或支付其他款项方面受到限制,这可能对我们开展业务的能力产生重大 不利影响。”

作为一家控股公司,我们可能依赖我们的中国子公司支付的股息来支付我们的现金和融资需求,包括向我们的股东支付股息和其他 现金分配、偿还我们可能产生的任何债务和支付我们的运营费用所需的资金。如果我们的中国子公司未来以自己的名义产生债务,管理债务的工具可能会限制其向我们支付股息或进行其他分配的能力 。开曼群岛法律允许Erayak Power Solution Group Inc.通过贷款或出资向我们在香港的子公司提供资金,不受资金金额的限制,但须满足适用的政府注册、 批准和备案要求。根据香港法律,Erayak HK还可以通过股息分配向Erayak Power Solution Group Inc.和Erayak BVI提供资金,而不受资金金额的限制。中华人民共和国有货币和资本转移规定,要求我们遵守资本流动的某些要求。本公司可以通过投资(通过增加本公司在中国子公司的注册资本)向其中国子公司转移 现金(美元)。 本公司在中国的子公司可以在必要时通过活期借贷的方式相互转移资金。我们 尚未收到可能限制我们的中国子公司在中国子公司之间转移现金能力的任何其他限制。 截至本招股说明书日期,控股公司或子公司之间尚未进行股息或资产分配。 请参阅第4页的“招股说明书摘要--向我们的子公司转让现金”和“合并财务报表”,作为参考并入本招股说明书。

本组织内部现金流的结构和适用法规摘要如下:

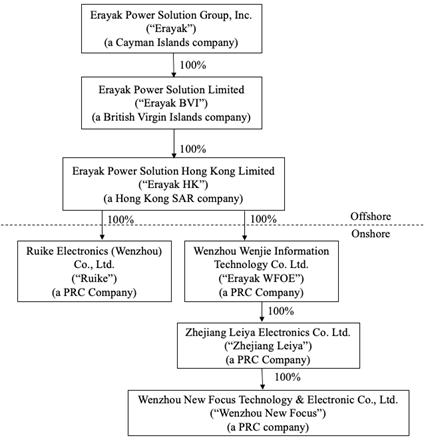

1.我们的公司结构是没有VIE结构的直接控股结构,即在美国上市的海外实体Erayak Power Solution Group Inc.或Erayak, 通过控股BVI公司、Erayak Power Solution Limited或Erayak BVI和香港公司Erayak Power Solution Hong Kong或Erayak HK间接拥有温州文杰信息技术有限公司或Erayak WFOE或WFOE以及其他国内运营实体。

2.在我们的直接控股结构内,我们企业集团内的跨境资金转移是合法的,符合中国的法律和法规。在本次发行结束时,外国投资者的资金进入Erayak后,资金可以直接转移到Erayak BVI,然后转移到Erayak HK,然后通过WFOE转移到下属运营实体。

如本公司拟派发股息,瑞科或浙江雷亚将把股息转让给Erayak Wofe,后者将根据中国法律法规将股息转让给Erayak HK ,然后Erayak HK将股息转让给Erayak BVI,后者将 将股息转让给Erayak,而Erayak将分别按股东所持股份的比例 分配给所有股东,无论股东是美国投资者还是其他国家或地区的投资者。

3.于报告期内及截至本招股说明书日期 ,除浙江雷亚及Erayak WFOE代表控股公司转让及贷款以满足开曼群岛的若干维修要求及与本次发售有关的法律开支外,控股公司与其附属公司或投资者迄今并无 作出任何股息或分派。见第4页“我们子公司之间的现金转移” 。截至本招股说明书发布之日,控股公司和子公司均未宣布分红。在可预见的未来,该公司打算将收益用于研发、开发新产品和扩大业务。因此,我们预计不会支付任何现金股息。此外,截至本招股说明书发布之日,一家子公司产生的现金未被用于为另一家子公司的运营提供资金,我们预计在子公司之间转移现金的能力不会遇到任何困难或限制。我们还没有制定任何现金管理政策来规定此类资金的数额。

4.我们中国子公司的股息分配能力是基于其可分配收益。中国现行法规允许我们的中国子公司只能从根据中国会计准则和法规确定的累计利润(如有)中向其各自的股东支付股息。此外,我们的每一家中国子公司每年必须预留至少10%的税后利润(如果有),以建立法定的 准备金,直至准备金达到各自注册资本的50%。这些储备不能作为现金股息分配。有关详细信息,请参阅2022年年报第59页的 《股息分配相关规定》。

根据中国现行的外汇法规, 利润分配、贸易和服务相关外汇交易等经常项目的支付可以用外币支付,而无需事先获得国家外汇管理局或外汇局的批准,并遵守某些程序要求。因此,我们的中国子公司可以向我们支付外币股息,而无需外管局的事先批准 ,条件是该等股息在中国境外的汇款符合中国外汇法规的某些程序,例如我们的股东或我们的公司股东的最终股东(他们是中国居民)进行海外投资登记。然而,人民币兑换成外币并从中国汇出以支付资本支出,如偿还以外币计价的贷款 ,则需要获得有关政府部门的批准或登记。中国政府未来还可以酌情限制经常账户交易使用外币。中国现行法规允许我们的中国子公司只能从其根据中国会计准则和法规确定的累计利润(如有)中向本公司支付股息。截至本招股说明书日期,除涉及洗钱及犯罪活动的资金转移外,香港政府对资金在香港境内、流入及流出香港(包括香港至中国内地的资金)并无任何限制或限制。

为了应对持续的资本外流和2016年第四季度人民币对美元的贬值,人民中国银行和外汇局在接下来的几个月里实施了一系列资本管制措施,包括对中国公司汇出外汇进行海外收购、支付股息和偿还股东贷款的更严格的审查程序。中国政府可能会继续加强其资本管制,我们中国子公司的股息和其他分配在未来可能会受到更严格的审查。中国政府还对人民币兑换成外币和将货币汇出中国实施管制。因此, 我们在完成从利润中获取和汇出外币以支付股息所需的行政程序时可能会遇到困难。此外,如果我们在中国的子公司未来自行产生债务,管理债务的工具可能会限制他们支付股息或支付其他款项的能力。

根据联邦证券法,我们是一家“新兴成长型公司” ,上市公司的报告要求将会降低。有关更多信息,请参阅第14页上的招股说明书摘要 -作为一家新兴成长型公司的影响。

除非附有招股说明书附录,否则本招股说明书不得用于发售或出售我们的证券。本招股说明书或任何招股说明书附录中包含或合并的信息仅在本招股说明书或该等招股说明书附录(视情况而定)的日期为止是准确的,而无论本招股说明书的交付时间或我们证券的任何出售时间 。

投资于根据本招股说明书 发行的证券涉及高度风险。在作出投资决定之前,您应仔细阅读和考虑本招股说明书中的“风险因素”部分,以及我们最新的20-F年报、本文引用的其他报告以及适用的招股说明书附录中所列的风险因素。

证券交易委员会、 开曼群岛金融管理局或任何州证券委员会均未批准或不批准这些证券,也未确定 本招股说明书是否真实或完整。任何相反的陈述都是刑事犯罪。

日之供股章程 , 2024年

目录

| 页面 | ||

| 关于这份招股说明书 | II | |

| 关于前瞻性陈述的特别通知 | 三、 | |

| 招股说明书摘要 | 1 | |

| 风险因素 | 16 | |

| 资本化与负债 | 36 | |

| 稀释 | 37 | |

| 收益的使用 | 37 | |

| 股本说明 | 38 | |

| 手令的说明 | 53 | |

| 债务证券说明 | 55 | |

| 对单位的描述 | 63 | |

| 股份申购合同及股份申购单位说明 | 64 | |

| 对权利的描述 | 65 | |

| 配送计划 | 66 | |

| 课税 | 67 | |

| 费用 | 67 | |

| 材料合同 | 67 | |

| 材料变化 | 67 | |

| 法律事务 | 68 | |

| 专家 | 68 | |

| 专家和律师的利益 | 68 | |

| 民事责任的可执行性 | 69 | |

| 以引用方式将文件成立为法团 | 71 | |

| 在哪里可以找到更多信息 | 72 |

阁下应仅依赖本招股章程或任何招股章程补充文件所载 或以提述方式并入的资料。我们没有授权任何人向您提供不同的 或额外的信息。如果任何人向您提供了不同或不一致的信息,您不应依赖这些信息。本招股说明书 不是出售证券的出售要约,也不是在任何不允许要约或出售的司法管辖区内征求购买证券的购买要约。您应假设本招股说明书或任何招股说明书补充资料中出现的信息,以及我们之前向SEC提交并通过引用合并的信息 ,仅在这些文件的正面日期准确无误。 我们的业务、财务状况、经营业绩和前景自这些日期以来可能发生了变化。

i

关于这份招股说明书

本招股说明书是注册声明的一部分 ,我们已使用“货架”注册流程向SEC提交了该声明。根据此货架注册流程,我们可以 在一次或多次发行中出售本招股说明书中所述证券的任何组合,总发行价最高为100,000,000美元。

每次出售证券时,我们将提供 本招股说明书的补充文件,其中包含有关所发售证券的具体信息以及该发售的具体条款。 补充文件亦可增加、更新或更改本招股章程所载的资料。如果本招股说明书 中的信息与任何招股说明书补充文件中的信息有任何不一致之处,您应依赖招股说明书补充文件。

我们可以向或通过 承销团或经销商、通过代理或直接向购买者提供和销售证券。

每次发行证券的招股说明书补充文件将详细描述该次发行的分配计划。

对于任何证券的发行 (除非招股说明书补充中另有规定),承销商或代理人可以超额分配或进行交易,以稳定 或将所发行证券的市场价格维持在高于公开市场的水平。此类交易 一旦开始,可随时中断或终止。见“分配计划”。

请仔细阅读本招股说明书及 任何招股说明书补充文件,以及以引用方式并入本招股说明书的“以引用方式并入文件” 项下的文件,以及下文“您可以在何处获得更多信息”项下所述的其他信息。

潜在投资者应注意, 此处所述证券的收购可能会产生税务后果。您应阅读适用的 招股说明书补充资料中包含的税务讨论,并就您的具体情况咨询您的税务顾问。

阁下应仅依赖本招股章程及任何招股章程补充文件所载 或以提述方式并入本招股章程及任何招股章程补充文件的资料。我们未授权任何人向您提供其他 信息。本招股章程于或自若干司法权区分发或管有可能受法律限制。本招股说明书 不是出售这些证券的出售要约,也不是在不允许要约或 出售的任何司法管辖区或要约或出售人不具备资格的任何司法管辖区或不允许 向任何人要约或出售的任何司法管辖区征求购买这些证券的购买要约。本招股说明书所载资料仅于本招股说明书刊发日期准确,而以引用方式并入的任何资料 于以引用方式并入的适用文件刊发日期准确,而不论本招股说明书或任何证券出售的交付时间 。我们的业务、财务状况、运营结果和前景可能自这些日期起发生了变化。

II

关于前瞻性陈述的特别通知

本招股说明书包含前瞻性陈述。 除有关历史事实的陈述外,本招股说明书中包含的所有陈述,包括有关我们未来经营业绩和财务状况、我们的业务战略和计划以及我们未来经营目标的陈述,均为前瞻性陈述。 “相信”、“可能”、“将会”、“估计”、“继续”、“预期”、“打算”、“期望”及类似表述均为前瞻性陈述。我们的这些前瞻性陈述主要基于我们目前对未来事件和趋势的预期和预测,我们认为这些事件和趋势可能会影响我们的财务状况、运营结果、业务战略、短期和长期业务运营和目标、 和财务需求。这些前瞻性陈述会受到大量风险、不确定因素和假设的影响,包括本招股说明书中“风险因素”一节、本文引用文件以及任何适用的招股说明书附录中类似标题下所描述的因素。此外,我们的运营环境竞争激烈且瞬息万变。 新的风险时有出现。我们的管理层无法预测所有风险,也无法评估所有因素对我们业务的影响,或任何因素或因素组合可能导致实际结果与我们可能做出的任何前瞻性陈述中包含的结果大不相同的程度。鉴于这些风险、不确定性和假设,本招股说明书中讨论的未来事件和趋势可能不会发生,实际结果可能与前瞻性陈述中预期或暗示的情况大不相同。

您不应依赖前瞻性陈述 作为对未来事件的预测。前瞻性陈述中反映的事件和情况可能无法实现或发生。 尽管我们认为前瞻性陈述中反映的预期是合理的,但我们不能保证未来的结果、活动、业绩或成就的水平。除适用法律另有要求外,我们没有义务在本招股说明书发布之日后更新任何前瞻性陈述,或使这些陈述与实际结果或修订后的预期相符。

三、

招股说明书摘要

本摘要重点介绍了本招股说明书中其他地方包含的更详细信息 。此摘要不完整,不包含您在做出投资决策时应考虑的所有信息。 在投资我们的A类普通股之前,您应该仔细阅读整个招股说明书。除其他事项外,贵公司应仔细 考虑我们的综合财务报表及相关附注,以及“风险因素”及“管理层对财务状况及经营成果的讨论及分析”的章节,该等章节由本招股说明书的年度报告(“2022年年报”)及表格6-K的半年报告( “半年报告”)引用而成。

招股章程公约

| ● | “中国”或者“中华人民共和国”是指人民的Republic of China; | |

| ● | “Erayak”是指开曼群岛豁免的公司Erayak Power Solution Group Inc.; | |

| ● | “Erayak BVI”是指Erayak Power Solution Limited,该公司是英属维尔京群岛的一家公司,是Erayak的全资子公司; | |

| ● | “Erayak HK”指Erayak Power Solution Hong Kong Limited,一家香港公司及全资附属公司或Erayak BVI; |

| ● | “Erayak WFOE”是指温州文杰信息技术有限公司,该公司是一家在中国注册成立的外商独资企业,是Erayak HK的全资子公司; |

| ● | “温州新焦点”是指温州新焦点科技电子有限公司,为中国公司,是浙江雷亚的全资子公司; |

| ● | “瑞科”是指瑞科电子(温州) 有限公司,是一家中国公司,是Erayak HK的全资子公司;以及 |

| ● |

“浙江雷亚”是指浙江雷亚电子有限公司,是一家中国公司,也是Erayak WFOE的全资子公司。 |

本招股说明书仅为方便读者而将某些 人民币金额按指定汇率转换为美元金额。凡提及“美元”、 “美元”、“美元”或“$”均指美元。相关汇率如下:

| 6月30日, | 十二月三十一日, | 十二月三十一日, | ||||||||||

| 2023 | 2022 | 2021 | ||||||||||

| 期末人民币:美元汇率 | 7.2513 | 6.8972 | 6.3726 | |||||||||

| 期间平均人民币:美元汇率 | 6.9283 | 6.7290 | 6.4508 | |||||||||

我们依赖于各种公开来源提供的关于中国增长预期的统计数据。我们没有直接或间接赞助或参与此类材料的发布,除本招股说明书中明确引用的范围外,这些材料不包含在本招股说明书中。我们力求在本招股说明书中提供最新信息,并相信本招股说明书中提供的统计数据保持最新和可靠,除了在本招股说明书中明确引用的范围外,这些材料并未纳入本招股说明书中。

1

概述

Erayak Power Solution Group Inc.成立于2019年,根据开曼群岛法律 。Erayak主要通过其在中国人民Republic of China的全资子公司瑞科、浙江雷亚和温州新分众开展业务。我们专注于电源解决方案产品的制造、研发、批发和零售。我们的产品组合包括正弦波和离网逆变器、逆变器和汽油发电机、电池和智能充电器,以及定制产品。我们的产品主要用于农用和工业车辆、休闲车、电器和户外生活产品。我们的主要办事处位于浙江省,我们在中国各地为庞大的客户群提供服务,并将我们的触角伸向国际客户。我们的目标是 成为首屈一指的电源解决方案品牌和移动生活和户外生活的解决方案。我们寻求利用我们对质量的灵活性和热情 为每个客户提供个性化的移动生活解决方案。

自2009年浙江雷亚成立以来, 已经成长为一家不仅设计、开发和批量生产我们自己品牌的优质电源解决方案产品的制造商。 还在零售连锁店建立了电子商务渠道。通过我们的中国子公司,我们还在日本、英国、德国、法国、西班牙、瑞士、瑞典、荷兰、美国、加拿大、墨西哥、澳大利亚、阿拉伯联合酋长国和其他9个国家/地区销售我们的产品。浙江雷亚的所有产品都是在国际标准化组织(ISO 9001:2015)认可的质量管理体系下生产的。此外,我们的产品还经过了法规合规性和安全性测试。我们的一些合规标志包括:国际公认的服务公司Technischeräberwachungsvirein的TÜV认证;德国《设备和产品安全法》下的GS安全标志;澳大利亚通信媒体管理局的C-Tick认证;美国联邦通信委员会的FCC标志,多环芳烃浓度的PAH认证标志;欧洲化学品管理局对高度关注的物质的REACH认证;CE标志,证明 符合欧盟的安全、健康和环境保护标准;RoHS标志,符合欧盟对危险物质的限制;符合加拿大安全标准的C ETL认证;符合美国安全标准的美国ETL标志。

我们的收入主要来自三类产品:(1)在截至2022年12月31日、2021年和2020年12月31日的财年中,逆变器分别约占我们总收入的52%、82%和86%;(2)充电器,在截至2022年、2021年和2020年12月31日的财年中分别约占我们总收入的2.16%、7.52%和7.39%;(3)在截至2022年、2021年和2020年12月31日的财年中,汽油发电机分别创造了约43.82%、8.28%和4.91%的总收入。截至本次招股说明书发布之日,我们还推出了堆叠式储能系统、混合太阳能逆变器、便携式发电站等几款新产品。

由于我们在研发方面的大量投入,浙江雷亚被浙江省政府授予高新技术企业地位,这使我们有资格参加 中国的国家级计划--国家高新技术企业计划。具体地说,参加中国国家高新技术企业计划的公司有资格享受最高10%的企业所得税减免和与无形资产相关的某些扣除,例如在研发过程中获得专利。此外,我们在电源解决方案领域的研究和专利为我们带来了当地的认可; 我们获得了省、市政府颁发的浙江省科技型企业和温州市科技创新企业证书。这些证书使我们有权享受某些税收优惠,有时还会获得政府的拨款,以帮助促进业务的研发工作。此外,我们还是许多国际公司的供应商,包括Einell德国股份公司、加拿大轮胎有限公司、Steren Electronics International,LLC等。

浙江雷亚的产品是定制的 并按订单生产,或BOT。BOT业务模式最大限度地提高了我们在生产调度、材料采购和交付方面的灵活性 以满足客户的独特需求。我们采用了多步骤、全方位的服务体系,以确保质量和客户满意度。 客户可以从我们的产品组合中进行选择,并将特定的要求传达给销售部门。我们的技术部门 将评估请求的可行性,并协调客户进行调整。生产部门将制作 个样品,由质检部门进行质量和材料保修检验。销售部门 将样机、检验报告、质量保证和报价提交给客户进行验证。经 客户确认后,由我们的采购部进行原材料采购,由生产部完成订单。最后,我们的 检验部门将检验并出具质量确认报告,然后生产部门才会将最终的 产品打包交付给客户。

2

最新发展

2022年12月19日,公司完成了首次公开募股。本次发行,公司以每股4.00美元的价格发行300万股A类普通股。在扣除任何承保折扣或费用之前,公司 收到了1,200万美元的毛收入。A类普通股 于2022年12月14日在纳斯达克资本市场开始交易,股票代码为RAIA。

2023年10月12日,本公司通知其独立注册会计师事务所TPS塞耶,决定解除TPS塞耶的公司审计师职务。同日,审计委员会和本公司董事会任命Fortune CPA Inc.为其新的独立注册会计师事务所,对本公司的财务报表进行审计。

2023年11月30日,郑佩玲女士提出辞去本公司独立董事的职务,自2023年11月30日起生效。同日,经董事会、提名委员会和薪酬委员会批准,任命曾先生为本公司董事独立董事兼薪酬委员会主席,自2023年11月30日起生效。

公司结构

下图说明了我们目前的公司结构:

3

我们的产品

通过我们在中国的子公司瑞科、浙江雷亚和温州新焦点,我们主要从事电源解决方案产品的制造、研发和批发零售。根据我们过去三个财年的总收入,逆变器、充电器和汽油发电机是我们的前三大类别,占我们总销售额的95%以上。我们的正弦波逆变器需要很高的技术专业知识,而且利润率很高。

浙江雷亚的逆变器产品包括离网逆变器、12V逆变器和24V逆变器,这些逆变器都使用从75瓦到3000瓦的纯正弦波或改进型正弦波逆变器,并且都兼容太阳能供电。我们还生产汽油发电机,如交流发电机和直流发电机,以及电池充电器。最后,我们生产各种逆变发电机,包括交流逆变发电机和直流逆变发电机。2023年,我们推出了几款新产品,包括堆叠式储能系统、混合太阳能逆变器和BDS系列便携式发电站。

在未来,我们有望探索清洁能源产品系列的开发。对于逆变器,我们的产品选择将主要 专注于纯正弦波逆变器和混合逆变器,如离网逆变器和开/离网逆变器。对于发电机,我们目前正在寻求解决行业中的技术难题,并开发具有更多燃料选择和更清洁能源的更强大的发电机 。我们还在开发电源墙,它集成了混合逆变器、电池管理系统(BMS)和锂电池。

向我们的子公司转账和从我们的子公司转账

Erayak Power Solution Group Inc.是一家控股公司,没有自己的业务。我们在中国的业务主要是通过我们在中国的子公司进行的。我们可能依赖我们的中国子公司将支付的股息为我们的现金和融资需求提供资金,包括向我们的股东支付股息和其他现金分配、偿还我们可能产生的任何债务和支付我们的 运营费用所需的资金。如果我们的中国子公司未来为自己产生债务,管理债务的工具可能会限制 其向我们支付股息或进行其他分配的能力。

Erayak 开曼群岛法律允许Power Solution Group Inc.通过贷款或出资向我们在香港的子公司提供资金,不受资金金额的限制,但须满足适用的政府注册、 批准和备案要求。根据香港法律,Erayak HK还可以通过股息分配向Erayak Power Solution Group Inc.和Erayak BVI提供资金,而不受资金金额的限制。中华人民共和国有货币和资本转移规定,要求我们遵守资本流动的某些要求。本公司可以通过投资(通过增加本公司在中国子公司的注册资本)向其中国子公司转移 现金(美元)。 本公司在中国的子公司可以在必要时通过活期借贷的方式相互转移资金。我们 尚未接到任何可能限制我们的中国子公司在中国子公司之间转移现金的其他限制。 截至本招股说明书日期,控股公司或子公司之间尚未进行股息或资产分配。

我们 目前打算保留所有可用资金和未来收益(如果有)用于我们业务的运营和扩展,并且 预计在可预见的未来不会宣布或支付任何股息。未来任何与我们的股息政策相关的决定将由我们的董事会在考虑我们的财务状况、经营结果、资本要求、 合同要求、业务前景和董事会认为相关的其他因素后酌情作出,并受未来任何融资工具中包含的限制 的约束。

在符合《开曼群岛公司法》及我们的组织章程大纲及章程细则的情况下,如董事会基于合理理由信纳紧随派息后,我们的资产价值将超过我们的负债,并且我们将有能力在到期时偿还我们的债务,则董事会可在 他们认为合适的时间及金额授权并宣布向股东派发股息。

根据香港税务局的现行做法,我们支付的股息在香港无须缴税 。中国的法律和法规目前对Erayak向Erayak HK[br}或Erayak HK向Erayak转移现金没有任何重大影响。香港法律对港元兑换成外币以及将货币汇出香港或跨境及向美国投资者汇款并无任何限制或限制。

中国现行法规允许我们的中国子公司只能从根据中国会计准则和法规确定的累计利润(如果有的话)中向Erayak HK支付股息。此外,我们要求我们在中国的每家子公司每年至少拨出其税后利润的10%(如果有)作为法定公积金,直到该公积金达到其注册资本的50%。中国的每个此类实体还被要求从其税后利润中再拨出一部分用于员工福利基金,但如果有的话,预留的金额由董事会决定。虽然法定准备金可用于增加注册资本和消除各自公司未来超过留存收益的亏损 ,但除非发生清算,否则准备金不能作为现金股息分配。

4

根据《中华人民共和国现行外汇管理条例》,利润分配、贸易劳务外汇交易等经常项目的支付,无需国家外汇管理局或外汇局事先批准,可按照一定的程序要求,以外币支付。因此,我们的中国子公司能够以外币向我们支付股息,而无需外管局的事先批准,条件是该等股息在中国境外的汇款符合中国外汇法规的某些程序,例如我们的股东 或我们的公司股东的最终股东(中国居民)在海外的投资登记。但是,将人民币兑换成外币并从中国汇出以支付资本支出,如偿还外币贷款,需要获得有关政府部门的批准或登记。中国政府也可在未来自行决定限制经常账户交易使用外币。中国现行法规允许我们的中国子公司只能从其根据中国会计准则和法规确定的累计利润(如有)中向本公司支付股息。 截至本招股说明书日期,香港政府对资金在香港境内、流入和流出香港(包括从香港到中国的资金)没有任何限制或限制,但涉及洗钱和犯罪活动的资金转移除外。

为了应对2016年第四季度持续的资本外流和人民币对美元的贬值,人民银行中国银行和国家外汇管理局在接下来的几个月里实施了一系列资本管制措施,包括对中国公司海外收购汇出外汇的更严格审查程序、 股息支付和股东贷款偿还。中国政府可能会继续加强其资本管制,我们中国子公司的股息和其他分配在未来可能会受到更严格的审查。中国政府还对人民币兑换成外币和将货币汇出中国实施管制。因此,我们可能会遇到困难 完成必要的行政程序,以获取和汇款外币支付股息从我们的利润, 如果有的话。此外,如果我们在中国的子公司未来自行产生债务,管理债务的工具可能会限制他们支付股息或支付其他款项的能力。如果我们或我们的子公司无法从我们的运营中获得所有收入, 我们可能无法支付A类普通股的股息。

公司的业务主要通过其子公司进行。本公司为控股公司,其重大资产完全由其中国附属公司持有的所有权权益组成。本公司可能依赖其子公司支付的股息来满足其营运资本和现金需求,包括必要的资金:(I)向股东支付股息或现金分配,(Ii)偿还任何债务和(Iii)支付运营费用。我们A类普通股的现金股息(如果有的话)将以 美元支付。如果我们在税务上被视为中国税务居民企业,我们向海外股东支付的任何股息可能被视为中国来源的收入,因此可能需要缴纳高达10.0%的中国预扣税。

为了让我们能够向我们的股东支付股息,我们可以依靠我们的中国子公司,即浙江瑞科、雷亚和温州新力、向Erayak WFOE、从Erayak WFOE到Erayak HK、从Erayak HK到Erayak BVI,最后从Erayak{br>BVI到Erayak的付款。我们中国附属公司向Erayak HK支付的若干款项须缴交中国税项,包括营业税及增值税。 于本招股说明书日期,除浙江雷亚及Erayak WFOE代表控股公司转让及贷款以满足开曼群岛的若干维修要求及与本次发售有关的法律开支外,我们的中国 附属公司并未进行任何其他转让、贷款或分派。

根据内地中国与香港特别行政区关于对所得避免双重征税和偷漏税的安排,或双重避税安排,如果香港居民企业持有中国实体不少于25%的股份,可将10%的预提税率降至5%。然而,5%的预提税率不会自动适用,必须满足若干要求 ,包括但不限于:(A)香港实体必须是相关股息的实益拥有人; 及(B)香港实体必须在收到股息之前的连续12个月内直接持有中国实体不少于25%的股份。在目前的做法中,香港实体必须获得香港税务机关的税务居民证明 才能申请较低5%的中国预提税率。由于香港税务机关将按个别情况签发税务居民证明书,我们不能向您保证,我们将能够从有关香港税务机关取得税务居民证明书,并根据双重课税安排,就我们的中国 附属公司向其直接控股公司Erayak HK支付股息而享有5%的预扣税优惠税率。截至本招股说明书日期,Erayak WFOE目前没有任何向Erayak HK申报和支付股息的计划,我们也没有向香港相关税务机关申请税务居民证书。 Erayak WFOE计划向Erayak HK申报和支付股息时申请税务居民证书。当Erayak WFOE计划向Erayak HK申报和支付股息,以及当我们打算向香港相关税务机关申请税务居民证明书时,我们计划在采取此类行动之前,通过美国证券交易委员会备案文件(如当前的Form 6-K报告)告知投资者。

5

公司预计在可预见的未来不会支付任何现金股息,因为它打算将收益用于研发、 开发新产品和扩大业务。

在截至2023年6月30日的6个月和截至2022年12月31日的财政年度内,我们公司与子公司之间的现金转移和/或其他资产转移情况如下:

| 截至2023年6月30日的六个月 | ||||||||||

| 不是的。 | 转账 自 | 将 转接至 | 近似 值($) | 目的 | ||||||

| 1 | 温州新焦点 | 浙江磊亚 | 1,828,664 | 支付 采购浙江磊亚产品 | ||||||

| 截至2022年12月31日的年度 | ||||||||||

| 不是的。 | 转账 自 | 将 转接至 | 近似

价值(美元) | 目的 | ||||||

| 1 | Erayak香港 | 埃拉亚克人 | 1,000 | 银行账户 维护费 | ||||||

| 2 | 浙江磊亚 | Erayak香港 | 339,700 | 上市费用,包括 审计、法律、注册和董事调查费用 | ||||||

| 3 | Erayak香港 | 浙江磊亚 | 10,846 | 董事会费用和F1 申请费 | ||||||

| 4 | 温州新焦点 | 浙江磊亚 | 2,305,550 | 购买 的付款 浙江磊亚产品 | ||||||

| 截至2021年12月31日的年度 | ||||||||||

| 不是的。 | 转账 自 | 将 转接至 | 近似

价值(美元) | 目的 | ||||||

| 1 | 浙江磊亚 | 埃拉亚克WFOE | 39,275 | 支付 Erayak法律费用 | ||||||

| 2 | 埃拉亚克WFOE | 埃拉亚克人 | 39,275 | 作为贷款支付法律 Erayak费用 | ||||||

| 3 | 温州新焦点 | 埃拉亚克WFOE | 9,456 | 支付Erayak法律 费用 | ||||||

| 4 | 埃拉亚克WFOE | 埃拉亚克人 | 9,456 | 作为贷款支付法律 Erayak费用 | ||||||

| 5 | 温州新焦点 | 浙江磊亚 | 5,110,109 | 购买 的付款 浙江磊亚产品 | ||||||

6

《追究外国公司责任法案》(“HFCAA”)的含义

美国法律法规,包括《外国公司问责法案》,可能会限制或取消我们与某些公司完成业务合并的能力,尤其是那些在中国拥有大量业务的收购对象。

2021年3月24日,美国证券交易委员会通过了关于实施HFCAA某些披露和文件要求的暂行最终规则 。如果美国证券交易委员会根据美国证券交易委员会随后确定的程序将确定的发行人确定为“未检验”年,则该发行人将被要求遵守本规则。2021年6月22日,美国参议院通过了《加快外国公司问责法案》,2022年12月29日,总裁·拜登签署了题为《2023年综合拨款法案》(简称《综合拨款法案》)的立法,其中包含了与《加速外国公司问责法案》相同的条款,并对《金融期货交易委员会法案》进行了修订,要求美国证券交易委员会禁止发行人的证券在其审计师连续两年而不是三年不接受美国上市交易委员会检查的情况下在美国任何证券交易所进行交易。 从而缩短了触发禁止交易的时间。2021年9月22日,PCAOB通过了实施HFCAA的最终规则,该规则为PCAOB提供了一个框架,以供PCAOB根据HFCAA确定PCAOB是否因为外国司法管辖区内一个或多个当局的立场而无法 检查或调查位于该司法管辖区的完全注册的会计师事务所。

2021年12月2日,美国证券交易委员会发布修正案,最终敲定实施《HFCAA》提交和披露要求的规则。 规则适用于美国证券交易委员会认定为已提交年度报告并提交了由位于外国司法管辖区的注册会计师事务所出具的审计报告,并且PCAOB因外国司法管辖区当局的立场而无法进行全面检查或调查的注册人。2021年12月16日,PCAOB发布了一份报告,确定其 无法完全检查或调查在PCAOB注册的会计师事务所,总部设在中国内地的中国和香港, 因为中国当局在该等司法管辖区的职位。2022年8月26日,PCAOB宣布,它已与中国证券监督管理委员会和中国财政部签署了《议定书》(以下简称《SOP》)的声明。SOP与规范检查和调查的两个议定书协议(统称为“SOP协议”)一起,建立了一个具体的、负责任的框架,使PCAOB能够按照美国法律的要求,对总部设在内地中国和香港的审计公司进行全面检查和调查。2022年12月15日,PCAOB宣布,它能够确保2022年全面检查和调查PCAOB注册的会计师事务所,总部设在内地和香港的中国。PCAOB 董事会撤销了之前2021年关于PCAOB无法检查或调查总部设在中国内地和香港的注册会计师事务所中国的决定。然而,PCAOB是否能够继续令人满意地对总部设在内地和香港的注册会计师事务所中国进行检查 存在不确定性,取决于我们和我们的审计师无法控制的许多因素。PCAOB继续要求完全进入内地中国和香港,并计划在2023年初及以后恢复定期检查,并继续进行正在进行的调查,并根据需要启动新的调查。PCAOB还表示,如果需要,它将立即采取行动,考虑是否需要向HFCAA发布新的决定。

我们的审计师、独立注册会计师事务所TPS Thayer和Fortune CPA作为在美国上市公司的审计师和在PCAOB注册的公司,受美国法律的约束,根据这些法律,PCAOB会进行 定期检查,以评估TPS Thayer和Fortune CPA是否符合适用的专业标准。TPS Thayer的总部位于德克萨斯州的Sugarland,财富CPA的总部位于加利福尼亚州的奥兰治。截至本招股说明书发布之日,TPS Thayer 和Fortune CPA都不在2021年12月发布的PCAOB确定报告中PCAOB确定的公司名单中。

但是,我们不能向您保证,纳斯达克或监管机构在考虑了我们的审计师审计程序和质量控制程序的有效性、人员和培训的充分性或资源、地理范围或经验的充分性后, 是否会对我们应用其他更严格的标准,因为它与我们的财务报表审计有关。见“风险因素--与在中国经商有关的风险--美国证券交易委员会和上市公司会计准则委员会最近的联合声明,纳斯达克提交的拟议规则修改,以及外国公司问责法案”,所有这些 都呼吁在评估新兴市场公司的审计师资格时,对其实施更多、更严格的标准, 尤其是没有接受审计委员会审查的非美国审计师。这些发展可能会给我们的产品增加不确定性“第33页上的 。

7

PRC 监管权限

根据中国的法规,境内公司必须保留至少相当于其年度税后利润的10%的盈余公积金,直到根据企业的中国法定账户达到其各自注册资本的50%为止。上述准备金只能用于特定用途,不得作为现金分红进行分配。 瑞科、浙江雷亚和温州新分众均为境内公司,因此均受上述 可分配利润的限制。

由于中国法律及法规规定,在派发股息前,须预留税后收入10%的年度拨款作为一般储备基金,因此,本公司的中国附属公司将其净资产的一部分作为股息或其他形式转移至本公司的能力受到限制。

监管权限

我们的 子公司目前已根据中国的相关法律法规获得了我们的运营所需的所有重大许可和批准,包括营业执照和代理簿记许可证。营业执照是由市场监督管理机构颁发的许可证,允许公司在政府管辖的地域范围内开展特定业务。代理记账许可证由财务部门向企业发放,允许企业接受委托记账业务。营业执照和代理簿记许可证是我们的中国子公司 在中国开展业务所需的仅有的两个许可和批准。此外,截至本招股说明书日期,Erayak BVI和Erayak HK不需要获得任何中国当局的任何许可或批准来经营我们的业务。但是,适用的法律和法规可能会收紧,可能会出台新的法律或法规来施加额外的政府审批、许可证和许可要求。 如果我们或我们的子公司无意中得出结论认为与我们的业务运营相关的此类许可和审批不是必需的,未能获得和维护我们业务所需的此类审批、许可证或许可,或者未能对适用法律、法规、解释和监管环境的变化做出反应,我们或我们的子公司可能会承担责任、 罚款,甚至运营中断,这可能会对我们的业务、运营结果产生实质性的不利影响,财务状况和我们A类普通股的价值,大大限制或完全阻碍我们向投资者提供或继续提供证券的能力,或导致此类证券大幅贬值或变得一文不值。

正如我们的中国法律顾问高鹏律师事务所所确认的那样,我们及其子公司在网络安全审查措施于2022年2月15日生效后,不再接受中国网信办或“中国网信办”的网络安全审查,因为我们目前没有超过100万的用户个人信息,并且预计在可预见的未来我们将收集超过100万用户的个人信息,我们理解这些信息可能会使我们受到 网络安全审查措施的影响;如果网络数据安全管理条例草案按建议颁布,我们也不受CAC的网络数据安全审查,因为我们目前没有超过100万用户的个人信息 ,也不收集影响或可能影响国家安全的数据,我们预计在可预见的未来我们不会收集超过100万用户的个人信息或影响或可能影响国家安全的数据, 我们了解到,否则我们可能会受到网络数据安全管理草案的约束。但是,不断变化的适用法律、法规或解释可能要求我们在将来这样做。因此,如果未来未能获得中国证监会、中国民航总局或任何其他中国机构的事先批准,我们的A类普通股在外国证券交易所上市和交易可能会对我们的业务产生重大不利影响。如果我们或我们的子公司无意中得出结论认为不需要批准或许可,未能获得并保持所需的批准或许可,我们或我们的子公司可能因未寻求中国证监会、CAC或其他中国监管机构的批准而面临中国证监会、CAC或其他中国监管机构的 处罚。这些制裁可能包括对我们在中国的业务的罚款和处罚、对我们在中国的业务的限制、推迟或限制将此次发行所得资金汇回中国、限制或禁止我们在中国的子公司支付或汇款 股息,或可能对我们的业务、财务状况、经营业绩、声誉、前景、我们A类普通股的交易价格以及向外国投资者发售证券的能力产生重大不利影响的其他行动。

8

2006年8月8日,中国六个监管机构联合通过了《境外投资者并购境内企业条例》或《并购规则》,自2006年9月8日起施行,并于2009年6月22日修订。并购规则要求,为境外上市而成立的、由中国公民直接或间接控制的离岸特殊目的载体 在境外上市交易该特殊目的载体的证券,必须经中国证监会批准。基于我们对招股说明书时有效的中国法律法规的理解,我们 将不需要根据并购规则向中国证监会提交本次发行和我们的普通股 在纳斯达克上市和交易的申请。然而,关于并购规则将如何解释或实施仍存在一些不确定性,我们中国律师以上概述的意见受任何新的法律、规则和法规或与并购规则相关的任何形式的详细实施和解释的影响。我们不能向你保证,包括中国证监会在内的相关中国政府机构也会得出同样的结论。

近日,中共中央办公厅、国务院办公厅联合印发了《关于严厉打击非法证券活动的意见》,并于2021年7月6日向社会公布。《关于严厉打击非法证券活动的意见》强调,要加强对非法证券活动的管理,加强对中资公司境外上市的监管。将采取推进相关监管制度建设等有效措施,应对中国境外上市公司的风险和事件,以及网络安全和数据隐私保护要求等事项。目前仍不确定中国政府当局将如何监管海外上市,以及我们是否需要获得任何具体的监管批准。此外, 如果中国证监会或其他监管机构后来颁布新的规则或解释,要求我们本次发行和任何后续发行都必须获得他们的批准,我们可能无法获得此类批准,这可能会显著限制或完全阻碍我们向投资者提供或继续提供证券的能力。2021年12月24日,中国证监会会同中国等政府有关部门发布了《国务院关于境内公司境外发行上市管理的规定(征求意见稿)》和《境内公司境外发行上市备案办法(征求意见稿)》(《境外上市条例草案》)。《境外上市条例》征求意见稿要求,拟在境外发行上市(“境外发行上市”)的中国境内 企业,应当履行备案手续,并向中国证监会报送相关信息。境外发行上市包括直接发行上市和间接发行上市。 企业以境外企业(“境外发行人”)的名义,以相关中国境内企业的股权、资产、收入或其他类似权益为基础,寻求以境外企业(“境外发行人”)的名义发行股票并上市的,应视为境外间接发行上市(“间接境外发行上市”)。因此,根据海外上市条例草案,建议的发行将被视为间接海外发行和上市 。因此,在境外上市规则草案生效后,本公司须完成备案程序 并向中国证监会提交相关资料。

2021年12月28日,中国网信办会同有关部门正式发布《网络安全审查办法(2021年)》,自2022年2月15日起施行,取代原《网络安全审查办法(2020)》。《网络安全审查办法(2021年)》规定,购买网络产品和服务的关键信息基础设施运营者,以及开展影响或可能影响国家安全的数据处理活动的网络平台运营者(连同关键信息基础设施运营者,简称运营者),应当进行网络安全审查,控制用户个人信息100万条以上的网络平台经营者,如欲在境外上市,必须经过网络安全审查办公室的网络安全审查。由于我们不是运营商,也不控制超过100万用户的个人 信息,因此我们不需要根据《网络安全审查办法(2021年)》申请网络安全审查。

9

2023年2月17日,中国证监会发布了《关于境内公司境外发行上市备案管理安排的通知》,并发布了一套由《境内公司境外证券发行上市试行管理办法》或试行办法及五条配套指引组成的新规。同日,证监会还发布了《关于境内企业境外上市备案管理安排的通知》,简称《通知》。试行办法于2023年3月31日起施行。《试行办法》完善了监管制度,将境外直接和间接发行上市活动纳入中国证监会备案管理。详细说明了备案实体、时间点和程序的要求。境内公司在境外市场发行上市,应当按照试行办法的要求向中国证监会办理备案手续。境内公司寻求在境外市场间接发行上市的,发行人应当指定境内主要经营主体作为境内责任主体,并向中国证监会备案。试行办法还对重大事件的报告提出了要求。 违反试行办法的,如未履行备案程序,在境外发行和上市证券,将承担法律责任,包括100万元人民币(约15万美元)至1,000万元人民币(约合150万美元)以下的罚款, 《试行办法》通过行政处罚问责和将相关市场参与者的合规状况纳入证券市场诚信档案,增加了违法者的成本。

根据《通知》,自2023年3月31日《试行办法》施行之日起,在 备案范围内已在境外上市或符合下列情形的境内企业为“已有企业”:试行办法于2023年3月31日生效前,境外间接发行上市申请经 境外监管机构或境外证券交易所批准(如注册书已在美国市场生效), 无需履行境外监管机构或境外证券交易所的发行上市监管程序;并将于2023年9月30日前完成境外发行上市。现有企业不需要立即向中国证监会备案, 涉及再融资等备案事项的,应按要求向证监会备案。截至2023年3月31日《试行办法》施行之日,已提交有效境外发行上市申请但仍未获得境外监管机构或境外证券交易所批准的中国境内企业 ,可合理安排向中国证监会备案的时间,并在境外发行上市前向中国证监会完成备案。

此外,境外上市公司还必须在试行办法规定的期限内提交其后续发行、发行可转换公司债券和可交换债券以及其他等值发行活动的备案文件。因此,我们将被要求在发行完成后三个工作日内向中国证监会提交与本注册声明相关的文件 。我们将开始准备与中国证监会备案相关的报告和其他必要材料,并将在适当时候提交给中国证监会。然而,如果我们没有根据中国法律法规及时维护备案程序的许可和批准 ,我们可能会受到主管监管机构的调查、罚款或处罚,被勒令暂停相关业务并纠正任何违规行为,被禁止从事相关业务或进行任何发行, 这些风险可能导致我们的业务发生重大不利变化,限制我们向 投资者提供或继续提供证券的能力,或导致此类证券大幅贬值或变得一文不值。由于《通知》和《试行办法》是新发布的,备案要求及其实施存在不确定性。我们未能或被认为未能完全遵守此类新的监管要求 可能会显著限制或完全阻碍我们向投资者提供或继续提供证券的能力,对我们的业务运营造成重大中断,并严重损害我们的声誉,这 可能会对我们的财务状况和运营结果产生实质性和不利的影响,并可能导致我们证券的价值 大幅缩水或一文不值。见“风险因素-与在中国经营业务相关的风险-根据中国法律,我们未来的离岸发行可能需要中国证监会(”证监会“)或其他中国政府的备案、批准或其他管理要求,如果需要,我们无法预测 我们能否或在多长时间内能够完成向中国证监会的备案程序,并获得该等批准或完成该备案,视情况而定”。

截至本招股说明书日期,据我们的中国律师高鹏律师事务所称,虽然根据《试行办法》,我们必须完成与我们的发行相关的备案程序,但实际上并没有任何中国相关法律或法规要求我们向外国投资者发行证券 获得任何中国当局的许可,我们也没有收到中国证监会、CAC或任何其他对我们的业务具有管辖权的中国当局对此次发行提出的任何查询、通知、警告、制裁或 任何监管反对。

10

然而, 在海外上市的背景下如何解释或实施并购规则仍存在一些不确定性 以上总结的意见受任何新的法律、规则和法规或与并购规则相关的任何形式的详细实施和解释的影响 。我们不能向您保证,包括中国证监会在内的相关中国政府机构将得出与我们的中国法律顾问相同的结论,因此我们可能面临中国证监会或其他中国监管机构的监管行动或其他制裁。这些监管机构可能会对我们在中国的业务处以罚款和处罚,限制我们在中国的经营特权, 推迟或限制将本次发行所得款项汇回中国,限制或禁止我们的中国子公司支付或汇出股息,或采取可能对我们的业务、财务状况、 经营业绩、声誉和前景以及股票交易价格产生重大不利影响的其他行动。目前尚不确定公司 未来何时以及是否需要获得中国政府的许可才能在美国交易所上市,即使获得了这种许可 ,它是否会被拒绝或撤销。

中国政府可能随时干预或影响我们的运营,这可能会导致我们的运营发生实质性变化。例如,中国政府最近发布的新政策对教育和互联网行业等某些行业产生了重大影响,我们不排除未来将发布有关 任何行业的法规或政策,这些法规或政策可能会对我们公司的业务、财务状况和运营业绩产生不利影响。最近,中国 政府在事先没有事先通知的情况下发起了一系列监管行动和声明,以规范中国的经营活动, 包括打击证券市场违法行为,加强对中国境外上市公司的监管,采用可变利益主体结构,采取新措施扩大网络安全审查范围,扩大反垄断执法力度 。正如我们的中国法律顾问确认的那样,我们目前不受CAC的网络安全审查, 在中国开展业务,原因是:(I)我们的业务运营中没有大量的个人信息; 和(Ii)我们业务中处理的数据不会对国家安全产生影响,因此当局可能不会将其归类为核心或重要的 数据。此外,经吾等中国法律顾问确认,吾等不受中国反垄断执法机构的合并管制审查,原因是吾等向吾等提供并经吾等核数师审计的收入水平,以及吾等目前 预计不会建议或实施对中国收入超过人民币4亿元的任何公司的控制权或决定性影响。

中国政府已经并将继续通过监管和国有制对中国经济的几乎每一个领域进行实质性的控制。我们在中国的经营能力可能会因其法律法规的变化而受到损害,包括与税收、环境法规、土地使用权、财产和其他事项有关的法律法规。这些 司法管辖区的中央政府或地方政府可能会实施新的、更严格的法规或对现有法规的解释,这将需要我们支付额外的费用 并努力确保我们遵守此类法规或解释。因此,未来政府的行动,包括决定不继续支持最近的经济改革,回归更集中的计划经济或区域经济,或在执行经济政策方面的地方差异,可能会对中国或其特定地区的经济状况产生重大影响,并可能要求我们放弃在中国房地产中的任何权益。参见第16页“风险因素 -与在中国经商有关的风险-与中国法律制度有关的不确定性,包括执法方面的不确定性 ,以及中国在未经事先通知的情况下法律法规的突然或意外变化可能对我们造成不利影响并限制您和我们可获得的法律保护”,“中国政府 对境外发行和外国投资中国发行人施加更多监督和控制的任何行动,都可能显著 限制或完全阻碍我们向投资者发售或继续发售我们的A类普通股的能力,并导致我们的A类普通股的价值大幅下跌或一文不值。并购规则和某些其他中国法规为外国投资者收购中国公司建立了复杂的 程序,这可能会使我们更难通过收购中国实现增长“,以及”如果中国政府可能对在海外进行的发行和/或对中国发行人的外国投资施加更多监督和控制,我们可能失去向投资者提供或继续提供证券的能力 ,并导致此类证券的价值大幅下降或一文不值“(第24页)。

虽然我们没有收到任何拒绝继续在美国交易所上市或进行日常业务运营的请求,但我们非常不确定 立法或行政法规制定机构将在多长时间内做出回应,现有或新的法律或法规或详细的实施和解释(如果有的话)将被修改或颁布,以及此类修改或新的法律和法规 将对我们的日常业务运营、接受外国投资和在美国或其他外国交易所上市的能力产生潜在影响 。有关更多详细信息,请参阅第35页中的“风险因素-与在中国经商有关的风险-本次发行可能需要获得中国证券监督管理委员会的批准,如果需要,我们无法预测 我们能否获得此类批准”和“我们可能会受到中国有关隐私、数据安全、网络安全和数据保护的各种法律法规的约束”。我们可能对客户提供的个人信息的不当使用或挪用承担责任“,第29页。

11

于本招股说明书日期 ,吾等及吾等中国附属公司已从中国当局收到从事目前在中国进行的业务所需的所有许可证、许可或批准,并无拒绝任何许可或批准。下表提供了我们中国子公司持有的许可证和权限的详细信息。

| 批准 | 收件人 | 下发 正文 | 授予日期 | 效度 | ||||

| 营业执照 | 温州文杰信息科技有限公司。 | 温州市场监管 管理局 | 2019年12月11日 | 截至2069年12月10日 | ||||

| 营业执照 | 浙江磊亚电子 有限公司 | 温州市场监管 管理局 | 2009年4月27日 | 长期无过期 日期 | ||||

| 证书 报关单位登记 | 浙江磊亚电子 有限公司 | 中国温州海关 | 9月19日, 2014 | 长期无过期 日期 | ||||

| 营业执照 | 温州新焦点科技 & Electronic Co.,公司 | 温州市场监管 管理局 | 2020年8月12日 | 长期无过期 日期 | ||||

| 证书 报关单位登记 | 温州新焦点科技 & Electronic Co.,公司 | 中国温州海关 | 2018年9月7日 | 长期无过期 日期 | ||||

| 营业执照 | 瑞科电子(温州)有限公司公司 | 温州市市场监督管理局 | 2023年12月5日 | 无到期日的长期 |

我们 一直在密切关注中国在海外上市所需的任何必要的中国证监会或其他中国政府部门批准的监管动态,包括此次发行。截至本招股说明书日期,吾等尚未收到中国证监会或其他中国政府部门对本次发行的任何查询、通知、警告、制裁或监管反对。然而,在制定、解释和实施与海外证券发行和其他资本市场活动有关的监管要求方面, 仍然存在重大不确定性。如果未来确定本次发行需要获得中国证监会、中国民航总局或其他任何监管机构的批准,我们可能会面临中国证监会、中国民航总局或其他中国监管机构的处罚。 这些监管机构可能会对我们在中国的业务处以罚款和处罚,限制我们在中国境外的分红能力, 限制我们在中国的业务,推迟或限制此次发行所得资金汇回中国,或者采取其他可能对我们的业务、财务状况、经营业绩和前景产生实质性不利影响的行为。以及我们证券的交易价格。中国证监会、中国证监会或其他中国监管机构也可能采取行动,要求或建议我们在结算和交付我们的A类普通股之前停止此次发行。因此,如果您在结算和交割之前或之前从事市场交易或其他活动,您这样做的风险可能不会 发生。此外,如果中国证监会、CAC或其他中国监管机构后来颁布新规则,要求我们必须获得他们的批准 ,我们可能无法获得此类批准要求的豁免,如果建立了获得此类豁免的程序 。有关此类审批要求的任何不确定性和/或负面宣传都可能对我们证券的交易价格产生重大不利影响。

12

风险因素摘要

投资我们的A类普通股风险很高。这一总结并没有解决我们面临的所有风险。请参阅 本招股说明书第16页“风险因素”标题下所载并以参考方式并入的信息。

与在中国做生意有关的风险

从本招股说明书第16页开始,与在中国开展业务有关的风险包括但不限于:

| ● | 与中国法律制度有关的不确定性,包括法律执行方面的不确定性,以及中国在事先未作通知的情况下法律法规的突然或意外变化,可能会对我们造成不利影响,并限制您和 我们获得的法律保护。参见第16页。 |

| ● | 根据中国法律,我们未来的离岸发行可能需要中国证监会或其他中国政府机构的备案、批准或其他管理要求,如果需要,我们无法预测我们能否或在多长时间内能够完成向中国证监会的备案程序,并获得此类批准或完成此类备案, 视情况而定。参见第17页。 |

| ● | “中国政府对境外发行和境外投资中国发行人施加更多监督和控制的任何行动,都可能显著限制或完全阻碍我们向投资者发行或继续发行我们的普通股的能力 ,并导致我们的普通股价值大幅缩水或一文不值。并购规则和其他一些中国法规 为外国投资者收购中国公司建立了复杂的程序,这可能会使我们更难通过收购中国来实现增长。参见第19页。 |

| ● | “要获取中国以外的股东调查或诉讼所需的信息,存在重大的 法律和其他障碍 。”请参阅第20页。 |

| ● | “中国对境外控股公司向中国实体的贷款和对中国实体的直接投资的监管,可能会推迟或阻止我们使用此次发行和/或未来融资活动的收益向我们在中国的运营子公司提供贷款或额外的资本金。” 见第20页。 |

| ● | 我们必须将发售所得资金汇给中国,然后才能用于我们在中国的业务,这一过程可能需要几个月的时间才能完成。参见第22页。 |

| ● | “中国对境外控股公司向中国实体的贷款和对中国实体的直接投资的监管,可能会推迟或阻止我们向我们在中国运营的子公司提供贷款或额外出资。”参见第22页。 |

| ● | “中华人民共和国政府政治和经济政策的不利变化 可能会对中国的整体经济增长产生实质性的不利影响, 这可能会减少对我们产品和服务的需求,并对我们的竞争地位产生实质性和不利的影响。” 见第23页。 |

| ● | 我们可能会成为中国有关隐私、数据安全、网络安全和数据保护的各种法律和法规的主体。我们可能对客户提供的个人信息的不当使用或挪用承担责任 。参见第29页。 |

| ● | “根据HFCAA,我们的证券交易 可能被禁止,因此,如果后来确定 PCAOB由于外国司法管辖区当局的立场而无法检查或调查我们的审计师,交易所可能决定将我们的证券摘牌。” 参见第35页。 |

| ● | 美国证券交易委员会和PCAOB最近的联合声明,纳斯达克提交的规则修改建议,以及《外国公司问责法》都 呼吁在评估新兴市场公司的审计师资格时,对其实施更多和更严格的标准,特别是不受PCAOB审查的非美国审计师。这些发展可能会给我们的产品增加不确定性。参见第33页。 |

| ● | “此次发行可能需要获得中国证监会的批准,如果需要,我们无法预测 我们是否能够获得批准。”参见第35页。 |

13

| ● | 如果业务中的现金或资产位于中国或香港或中国或香港实体,则由于中国政府对我们或我们的子公司转移现金或资产的能力进行干预或施加限制和限制,这些资金或资产可能无法为中国或香港以外的业务提供资金或用于其他用途。参见第28页。 |

作为一家新兴成长型公司的影响

我们 符合《2012年JumpStart Our Business Startups Act》或《JOBS Act》中所定义的“新兴成长型公司”的资格。 新兴成长型公司可以利用一般适用于上市公司的特定减少的报告和其他负担。 这些规定包括但不限于:

| ● | 仅包括两年的经审计财务报表和仅两年的相关管理层对财务状况和运营披露结果的讨论和分析的能力; |

| ● | 根据2002年的《萨班斯-奥克斯利法案》,在评估我们对财务报告的内部控制时,豁免审计师 的认证要求。 |

| ● | 减少定期报告、委托书和注册说明书中有关高管薪酬的披露义务 ;以及 | |

| ● | 推迟采用对上市公司和私营公司具有不同生效日期的新会计准则或修订后的会计准则,直到这些准则适用于私营公司 。 |

我们 已选择利用本招股说明书 所属的注册说明书中某些减少的披露义务,并可能选择在未来的备案文件中利用其他减少的报告要求。因此,我们向股东提供的信息可能与您从您持有股权的其他公共报告公司获得的信息不同。

我们 可能会在长达五年或更早的时间内利用这些拨备,使我们不再是一家新兴成长型公司。 如果我们的年收入超过12.35亿美元,非关联公司持有的A类普通股市值超过7亿美元,或者在 三年内发行超过10亿美元的不可转换债券,我们将不再是新兴成长型公司。

作为外国私人发行商的影响

根据修订后的1934年《证券交易法》(《证券交易法》),我们 是一家外国私人发行人。因此,我们不受适用于美国国内上市公司的某些条款的约束。例如:

| ● | 我们不需要像国内上市公司那样提供大量的《交易法》报告,或者不像国内上市公司那样频繁提供报告; |

| ● | 对于中期报告, 我们被允许只遵守我们本国的要求,这些要求没有适用于国内上市公司的规则那么严格。 |

14

| ● | 我们不需要在某些问题上提供相同水平的披露,如高管薪酬; |

| ● | 我们不受《金融监管条例》旨在防止发行人选择性披露重大信息的条款 的约束; |

| ● | 我们不需要 遵守《交易法》中有关征集与根据《交易法》注册的证券有关的委托、同意或授权的条款;以及 |

| ● | 我们不需要 遵守《交易法》第16条,该条款要求内部人士提交有关其股票所有权和交易活动的公开报告,并规定从任何“空头”交易中实现利润的内幕责任。 |

我们 利用了此招股说明书中某些减少的报告和其他要求。因此,此处包含的信息可能与您从您持有股权证券的其他上市公司收到的信息不同。

我们 可能会利用这些豁免,直到我们不再是外国私人发行商为止。当我们50%以上的未偿还有投票权证券由美国居民持有,且以下三种情况之一适用时,我们将不再是外国私人发行人 :(1)我们的大多数高管或董事是美国公民或居民,(2)我们50%以上的资产位于美国,或(3)我们的业务主要在美国管理。

作为受控公司的含义

我们 是纳斯达克证券市场规则所定义的“控股公司”,因为我们的董事长兼首席执行官孔令仪持有我们全部已发行和已发行A类普通股的54.55%,并能够行使我们已发行和已发行股本总投票权的83.87% 。只要我们仍然是一家“受控公司”,我们 就被允许选择不遵守某些公司治理要求。如果我们依赖这些豁免,您将无法获得 受这些公司治理要求约束的公司股东所享有的相同保护。

企业信息

我们的 首席执行官办公室位于中华人民共和国浙江省温州市滨海工业园区第四大道528号 。我们主要行政办公室的电话号码是+86—577—86829999。我们在开曼群岛的注册代理是Harneys Fiduciary(Cayman)Limited。我们在开曼群岛的注册办事处和注册代理办事处均位于4楼,Harbour Place,103 South Church Street,PO Box 10240,Grand Cayman,KY1—1002,Cayman Islands。我们在美国的注册代理商是Cocency Global Inc.。我们有一个公司网站www.erayakgenerator.com。我们不会将我们网站上的信息纳入 本招股说明书中,您不应将我们网站上的任何信息或可通过我们网站访问的任何信息视为本招股说明书的一部分。

15

风险因素

投资我们的A类普通股是高度投机性的, 涉及很大程度的风险。您应仔细考虑以下风险、本招股说明书中包含的其他信息、 在截至2022年12月31日的年度报告Form 20-F中的“Item 3.Key Information - D.Risk Faces”中所述的风险,并将其并入本文作为参考。此外,您应在任何 招股说明书附录中考虑风险因素。在投资我们公司之前,这样的风险并不是穷尽的。以下讨论的风险可能会对我们的业务、前景、财务状况、运营结果、现金流、支付股息的能力以及我们股票的交易价格产生重大影响。我们目前不知道或我们目前认为无关紧要的其他风险和不确定性也可能对我们的业务、前景、财务状况、运营结果、现金流和支付股息的能力产生重大不利影响,您可能会损失全部或部分投资。

本招股说明书还包含对我们未来业绩有直接和/或间接影响的前瞻性陈述。由于某些因素,包括我们面临的风险和不确定性,我们的实际 结果可能与这些前瞻性陈述中预期的结果大不相同,如下文和本招股说明书中的其他部分所述。

与在中国做生意有关的风险

与中国法律制度有关的不确定性 ,包括法律执行方面的不确定性,以及中国在事先未作通知的情况下法律法规的突然或意外变化,可能会对我们造成不利影响,并限制您和 我们获得的法律保护。

关于中国法律法规的解释和应用存在很大的不确定性,包括但不限于管理我们业务的法律法规以及在某些情况下我们与客户的安排的执行和履行。 法律法规有时含糊不清,可能会在未来发生变化,其官方解释和执行可能无法预测 ,几乎没有事先通知。新颁布的法律或法规的效力和解释,包括对现有法律法规的修订,可能会延迟生效和解释,如果我们依赖法律法规,而这些法律法规随后被采纳或解释为与我们目前对这些法律法规的理解不同的方式,我们的业务可能会受到影响。影响现有和拟议未来业务的新法律和法规也可以追溯适用。我们无法预测对现有或新的中国法律或法规的解释可能会对我们的业务产生什么影响。

中华人民共和国的法律体系是以成文法为基础的大陆法系。与普通法制度不同,大陆法制度下的先前法院判决可被引用以供参考,但先例价值有限。此外,与在中国的外国投资有关的中国法律和法规 的任何新的或变化都可能影响商业环境和我们在中国经营业务的能力。

有时,我们可能不得不诉诸行政和法院程序来行使我们的合法权利。中国的任何行政和法院诉讼都可能旷日持久,导致巨额成本和资源转移以及管理层的注意力转移。由于中华人民共和国 行政和法院当局在解释和执行法定条款和合同条款方面拥有很大的自由裁量权,因此可能更难评估行政和法院诉讼的结果以及我们 享有的法律保护水平,而不是在更发达的法律制度中。这些不确定性可能会阻碍我们执行我们已签订的合同的能力 ,并可能对我们的业务和运营结果产生实质性的不利影响。

此外, 中国的法律制度部分基于政府政策和内部规则,其中一些政策和规则没有及时发布或 根本没有发布,并且可能具有追溯效力。因此,我们可能会在违反这些政策和规则后 才意识到我们违反了这些政策和规则。对我们的合同、财产和程序权利的这种不可预测性可能会对我们的业务产生不利影响 ,并阻碍我们继续运营的能力。

16

中国的 金融和税务解决方案服务行业受到广泛的监管。相关的法律和法规相对较新,并且在不断发展。现行中国法律、法规和政策以及与财税解决方案服务行业相关的可能新法律、法规 或政策的解释和应用,对中国财税解决方案服务业务(包括我们的业务)的现有和未来外国投资的合法性 以及业务和活动产生了重大不确定性。我们无法向您保证我们将能够维持现有的许可证或获得新的许可证。如果 我们的运营在这些新法规生效时不遵守这些新法规,或者如果我们未能获得这些新法律和法规所要求的任何许可证,我们可能会受到处罚。

中国政府对我们的业务行为拥有重要的监督和自由裁量权,并可能在政府认为适合进一步的监管、政治和社会目标时干预或影响我们的运营 。中国政府最近发布了新的 政策,对某些行业产生了重大影响,如教育和互联网行业,我们不能排除它在未来发布有关我们行业的法规或政策,可能会对我们的业务、财务状况和运营业绩产生不利影响。此外,中国政府最近表示有意对在海外进行的证券发行和其他资本市场活动以及对我们这样的中国公司的外国投资施加更多监督和控制 。中国政府一旦采取任何此类行动,可能会大大限制或完全阻碍我们向投资者提供或继续提供证券的能力,并导致此类证券的价值大幅下降,甚至在极端情况下变得一文不值。

根据中国法律,我们未来的离岸发行可能需要中国证监会(“证监会”)或其他中国政府机构的 备案、批准或其他管理要求,如果需要,我们无法 预测我们能否或在多长时间内能够向中国证监会完成备案程序,并获得此类批准或完成此类 备案(视情况而定)。

2006年由六家中国监管机构通过并于2009年修订的《境外投资者并购境内公司条例》(以下简称《并购规则》),其中包括要求境外特殊目的载体在境外通过收购中国境内企业或中国的资产进行证券上市而成立的、由企业或个人控制的境外特殊目的载体在境外证券交易所上市交易 必须经中国证监会批准。2006年9月21日,根据《并购重组规则》和其他中国法律,中国证监会在其官方网站上公布了关于批准特殊目的载体证券在境外证券交易所上市交易的相关指导意见,包括申请材料清单。然而,并购规则对离岸特殊目的载体的范围和适用性仍然存在很大的不确定性。

2021年7月6日,中国政府有关部门发布了《关于依法严厉打击非法证券活动的意见》。这些意见强调,要加强对中国境外上市公司非法证券活动的管理和监管,并提出要采取有效措施,如推进相关监管制度建设,以应对中国境外上市公司面临的风险和事件。这些意见和即将颁布的任何相关实施细则可能会使我们在未来受到额外的合规性要求。截至本文件发布之日,尚未发布任何官方指导意见或相关实施细则。因此,《关于严厉打击非法证券活动的意见》 对于中国政府有关部门将如何解读、修改和实施仍不明确。我们不能 保证我们将继续完全遵守这些意见或任何未来实施规则的所有新的监管要求 ,或者根本不遵守。

17

根据2021年12月28日发布并于2022年2月15日生效的网络安全审查办法,持有100万以上用户个人信息的网络平台运营商 必须在外国证券交易所上市前向网络安全审查办公室申请网络安全审查。然而,由于网络安全审查措施相对较新,在解释、应用和执行网络安全审查措施方面存在很大的不确定性。我们是否应该在任何离岸发行之前申请网络安全审查,以及我们是否能够及时完成适用的网络安全审查程序,或者如果需要的话,我们是否能够完成这一程序仍不确定。此外,2021年11月14日,中国网信办公布了《网络数据安全管理条例(征求意见稿)》或《网络数据安全管理办法(草案)》,其中规定,从事下列活动的数据处理者应当申请网络安全审查:(一)互联网平台经营者合并、重组或者分立,大量获取涉及国家安全、经济发展或者公共利益的数据资源,影响或可能影响国家安全;(二)境外数据处理商上市,处理用户个人信息超过100万条;(Iii)影响或可能影响国家安全的在港上市;。(Iv)影响或可能影响国家安全的其他资料处理活动。此外,《网络数据安全管理办法(草案)》还要求,互联网平台运营者在制定平台规则或隐私政策或作出可能对用户权益造成重大影响的修改时,应建立与数据相关的平台规则、隐私政策和算法策略,并在其官方网站和个人信息保护相关版块上公开征求意见,时间不少于30个工作日。食典委征求了对该草案的意见,但没有关于何时颁布的时间表。

2023年2月17日,中国证监会发布了《关于境内公司境外发行上市备案管理安排的通知》,并发布了一套由《境内公司境外证券发行上市试行管理办法》或试行办法及五条配套指引组成的新规。同日,证监会还发布了《关于境内企业境外上市备案管理安排的通知》,简称《通知》。试行办法于2023年3月31日起施行。《试行办法》完善了监管制度,将境外直接和间接发行上市活动纳入中国证监会备案管理。详细说明了备案实体、时间点和程序的要求。境内公司在境外市场发行上市,应当按照试行办法的要求向中国证监会办理备案手续。境内公司寻求在境外市场间接发行上市的,发行人应当指定境内主要经营主体作为境内责任主体,并向中国证监会备案。《试行办法》还对重大事件的报告提出了要求。 违反《试行办法》未履行备案程序在境外发行上市证券的,将承担法律责任,包括100万元人民币(约合15万美元)至1,000万元人民币(约合150万美元)以下的罚款。 《试行办法》通过行政处罚问责和将相关市场参与者的合规状况纳入证券市场诚信档案,增加了违法者的成本。

根据《通知》,自2023年3月31日《试行办法》施行之日起,在 备案范围内,已在境外上市或符合下列情形的境内企业为“已有企业”: 试行办法于2023年3月31日生效前,境外间接发行上市申请已获境外监管机构或境外证券交易所批准(如注册书已在美国市场生效),不需要办理境外监管机构或境外证券交易所的发行上市监管手续,2023年9月30日前完成境外发行上市。现有企业不需要立即向中国证监会备案,涉及再融资等备案事项的,应按要求向证监会备案。已提交有效境外发行上市申请但截至2023年3月31日《试行办法》施行之日仍未获得境外监管机构或境外证券交易所批准的境内企业,可合理安排向中国证监会提出申请的时间,并在境外发行上市前向中国证监会完成备案。根据《通知》,我们可以合理安排向中国证监会提交备案申请的时间,并在发行后三年内按照试行办法向中国证监会完成备案。总而言之,根据《试行办法》,本次发行符合中国证监会的备案要求。

18

此外,境外上市公司还必须在试行办法规定的期限内提交其后续发行、发行可转换公司债券和可交换债券以及其他等值发行活动的备案文件。因此,我们将被要求在本次发行完成后三个工作日内向中国证监会备案。我们开始准备与中国证监会备案相关的报告和其他必要材料,将在此次发行后适时提交给中国证监会。然而,如果吾等未能根据中国法律及 法规及时维持备案程序的许可及批准,吾等可能会受到主管监管机构的调查、罚款或处罚、被勒令暂停相关业务并纠正任何违规行为、被禁止从事相关业务或进行任何发售,而这些风险可能导致我们的业务发生重大不利变化,限制我们向投资者发售或继续发售证券的能力,或导致此类证券大幅贬值或变得一文不值。由于《通知》和《试行办法》是新发布的,备案要求及其实施存在不确定性。我们未能或被认为未能完全遵守此类新的监管要求,可能会严重限制或完全阻碍我们向投资者提供或继续提供证券的能力 ,对我们的业务运营造成重大中断,并严重损害我们的声誉,这可能会对我们的财务状况和运营结果产生重大和 不利影响,并可能导致我们证券的价值大幅缩水 或一文不值。

截至本招股说明书发布之日,我们的中国律师高鹏律师事务所表示,尽管根据《试行办法》,我们需要完成与我们的发行相关的备案程序,但实际上并没有任何中国相关法律或法规要求我们向外国投资者发行证券时获得任何中国当局的许可,我们也没有收到中国证监会、中国证券监督管理委员会、中国证券交易委员会、中国证券交易委员会、中国证券监督管理委员会、或对吾等的业务拥有司法管辖权的任何其他中国当局。 若确定吾等须遵守中国证监会根据海外上市规例施加的要求,或其他中国监管机构的批准或其他程序,包括经修订的网络安全审查 办法下的网络安全审查,吾等能否或需要多长时间才能完成该等程序或取得该等批准将不确定,而任何该等批准可被撤销。如果我们的离岸发行未能完成或延迟完成此类程序或获得此类批准,或者如果我们获得了任何此类批准,我们将受到中国证监会或其他中国监管机构的制裁,因为我们的离岸发行未能向中国证监会备案或未能寻求其他政府授权 。这些监管机构可能会对我们在中国的业务处以罚款和处罚,限制我们在中国以外的派息能力,限制我们在中国的经营特权,推迟或限制我们的 境外发行所得资金汇回中国,或采取其他可能对我们的业务、财务状况、经营业绩和前景以及我们的A类普通股的交易价格产生重大不利影响的行动。中国证监会或其他中国监管机构 也可能采取行动,要求或建议我们在交收和交割所提供的证券之前停止离岸发行。因此,如果投资者在结算和交割之前或之前从事市场交易或其他活动,他们这样做的风险是结算和交割可能不会发生。此外,如果中国证监会或其他监管机构后来颁布新的规则或解释,要求我们获得他们的批准或完成我们之前的离岸发行所需的备案或其他监管程序,我们可能无法获得此类批准要求的豁免,如果建立了获得此类豁免的程序 。有关此类审批要求的任何不确定性或负面宣传都可能对我们的业务、前景、财务状况、声誉和A类普通股的交易价格产生重大不利影响。

中国政府对境外发行和外国投资中国发行人施加更多监督和控制的任何行动,都可能显著限制或完全阻碍我们向投资者发行或继续发行我们的A类普通股 ,并导致我们的A类普通股价值大幅缩水或一文不值。并购规则和其他某些中国法规为外国投资者收购中国公司建立了复杂的程序,这可能 使我们更难通过收购中国实现增长。

The Regulations on Mergers and Acquisitions of Domestic Companies by Foreign Investors, or the M&A Rules, adopted by six PRC regulatory agencies in August 2006 and amended in 2009, and some other regulations and rules concerning mergers and acquisitions established additional procedures and requirements that could make merger and acquisition activities by foreign investors more time consuming and complex, including requirements in some instances that the MOC be notified in advance of any change-of-control transaction in which a foreign investor takes control of a PRC domestic enterprise. For example, the M&A Rules require that MOFCOM be notified in advance of any change-of-control transaction in which a foreign investor takes control of a PRC domestic enterprise, if (i) any important industry is concerned, (ii) such transaction involves factors that impact or may impact national economic security, or (iii) such transaction will lead to a change in control of a domestic enterprise which holds a famous trademark or PRC time-honored brand. Moreover, the Anti-Monopoly Law promulgated by the SCNPC effective in 2008 requires that transactions which are deemed concentrations and involve parties with specified turnover thresholds (i.e., during the previous fiscal year, (i) the total global turnover of all operators participating in the transaction exceeds RMB10 billion and at least two of these operators each had a turnover of more than RMB400 million within China, or (ii) the total turnover within China of all the operators participating in the concentration exceeded RMB 2 billion, and at least two of these operators each had a turnover of more than RMB 400 million within China) must be cleared by MOFCOM before they can be completed.

19

此外, 《反垄断法》要求,如果达到了一定的门槛,任何经营者集中都应事先通知商务部。此外,2011年9月生效的商务部发布的安全审查规则规定,外国投资者涉及“国防和安全”问题的并购,以及外国投资者可能通过并购获得对国内企业的实际控制权而引起“国家安全”问题的并购,都要受到商务部的严格审查,规则禁止任何试图绕过安全审查的活动,包括通过代理或合同控制安排来构建 交易。将来,我们可能会通过收购互补 业务来发展业务。遵守上述法规和其他相关规则的要求以完成此类交易 可能会耗费时间,并且任何所需的批准流程(包括获得MOC或其当地对应机构的批准)可能会 延迟或抑制我们完成此类交易的能力,这可能会影响我们扩大业务或保持市场份额的能力 。

获取中国以外的股东调查或诉讼所需的信息存在重大法律和其他障碍 或以其他方式涉及外国实体。

我们 几乎所有的业务运营都在中国进行,我们的大部分董事和高级管理人员都在中国,这是一个新兴市场。美国证券交易委员会、美国司法部和其他当局在对包括中国在内的某些新兴市场的非美国公司和非美国人(包括公司董事和高管)提起和执行诉讼时,往往会遇到实质性的困难。此外,我们的公众股东在我们运营的新兴市场的权利可能有限,实际补救措施也很少 因为股东索赔在美国很常见,包括集体诉讼证券法和欺诈索赔, 在许多新兴市场,包括中国,通常很难从法律或实际角度进行追究。例如,在中国, 在获取有关外国实体的股东调查或诉讼或其他方面所需的信息方面,存在重大的法律和其他障碍。虽然中国地方可以与其他国家或地区的证券监管机构建立监管合作机制,实施跨境监督管理,但在缺乏相互 和务实合作机制的情况下,与美国证券监管机构的监管合作一直效率低下。根据2020年3月生效的《中华人民共和国证券法》第一百七十七条,外国证券监管机构不得在中国境内直接进行调查取证活动。 因此,未经中国证券监管机构主管部门和有关部门同意,任何组织和个人不得向外国证券监管机构提供与证券业务活动有关的文件和资料。

因此,与作为在美国注册成立的公司的公众股东相比,我们的公众股东在面对管理层、董事会成员或控股股东采取的行动时可能更难保护自己的利益。

中国 监管境外控股公司对中国实体的贷款和对中国实体的直接投资可能会延迟或阻止我们使用此次发行和/或未来融资活动的所得 向我们的中国运营子公司提供贷款或额外出资。

2014年7月,外汇局发布了《关于境内居民境外投融资和特殊目的载体往返投资外汇管理有关问题的通知》,即《国家外汇管理局第37号通知》,取代了以前的《国家外汇管理局第75号通知》。外管局第37号通函要求中国居民,包括中国个人和中国法人实体,就其直接或间接离岸投资活动向外管局或其当地分支机构进行登记。外管局第37号通函适用于我们为中国居民的 股东,并可能适用于我们未来可能进行的任何海外收购。

20

根据《国家外汇管理局第37号通函》,中国居民在《国家外汇管理局第37号通函》实施前对离岸特别目的载体(SPV)进行或已经进行的直接或间接投资,必须向外管局或其当地分支机构进行登记。此外,任何身为特殊目的机构直接或间接股东的中国居民,均须向外管局当地分支机构就该特殊目的机构更新登记 ,以反映任何重大变化。此外,该特殊目的公司在中国的任何附属公司均须敦促中国居民 股东向外管局当地分支机构更新其登记,以反映任何重大变化。如果该特殊目的公司的任何中国居民股东 未能进行规定的登记或更新登记,该特殊目的公司在中国的子公司可被禁止 将其利润或减资、股份转让或清算所得款项分配给该特殊目的公司,该特殊目的公司也可被禁止向其在中国的子公司追加出资。2015年2月,外汇局发布了《关于进一步简化和完善外汇直接投资管理政策的通知》,简称《通知13》。根据《外汇局通知》,外商直接投资和对外直接投资的外汇登记申请,包括外管局第37号通知要求的外汇登记,必须向符合条件的银行而不是外汇局提出。符合条件的银行应在外汇局的监督下对申请进行审核并受理登记。我们已尽最大努力通知直接或间接持有我们开曼群岛控股公司股份的中国居民或实体完成外汇登记。然而,我们可能不会被告知所有在我们公司拥有直接或间接权益的中国居民或实体的身份,我们也不能强迫我们的实益所有人遵守安全登记要求。我们不能向您保证 我们的所有其他股东或实益所有人是中国居民或实体,他们已经遵守并将在未来 进行、获得或更新外管局规定的任何适用登记或批准。该等股东或实益拥有人未能遵守外管局规定,或吾等未能修订吾等中国附属公司的外汇登记, 吾等可能受到罚款或法律制裁,限制吾等的海外或跨境投资活动,并限制吾等的中国附属公司向吾等作出分派或向吾等支付股息的能力,或影响吾等的所有权结构,从而可能对吾等的业务及前景造成不利影响。

此外,由于这些与外汇和对外投资相关的规定相对较新,其解释和实施一直在不断演变 ,目前尚不清楚政府有关部门将如何解释、修订和实施这些规定以及未来任何有关离岸或跨境投资和交易的规定。例如,我们可能会对我们的外汇活动 进行更严格的审查和审批,如股息汇款和 外币借款,这可能会对我们的财务状况和经营业绩产生不利影响。我们不能向您保证我们已经或将能够遵守所有适用的外汇和对外投资相关法规。 此外,如果我们决定收购一家中国境内公司,我们不能向您保证我们或该公司的所有者(视情况而定)将能够获得必要的批准或完成外汇 法规所要求的必要备案和登记。这可能会限制我们实施收购战略的能力,并可能对我们的业务和前景产生不利影响。

作为一家拥有中国子公司的离岸控股公司,我们可以通过贷款或出资的方式将资金转移到我们的经营实体或为我们的经营实体融资。本公司作为离岸实体向本公司在中国的附属公司作出的任何出资或贷款,包括本次发行所得款项,均受中国上述法规的约束。我们可能无法及时获得必要的政府注册或批准(如果有的话)。如果我们未能获得此类批准或进行此类注册,我们向本公司中国子公司进行股权出资或提供贷款或为其运营提供资金的能力可能会受到负面影响 ,这可能会对其流动性以及为其营运资金和扩张项目提供资金以及履行其 义务和承诺的能力造成不利影响。因此,我们的流动性以及我们为业务提供资金和扩大业务的能力可能会受到负面影响。

21

我们 必须将募集资金汇给中国,然后才能用于我们在中国的业务,这一过程可能需要 几个月才能完成。

将此次发行所得资金寄回中国的流程可能需要长达六个月的时间,最长可能是在本次发行结束后。

向中国子公司提供的任何贷款均受中国法规的约束。例如,我们向我们在中国的子公司提供的贷款,为其活动提供资金,不能超过法定限额,必须在外汇局登记。

要 汇出此次发行的收益,我们必须采取以下步骤:

| ● | 首先,我们将为资本项目交易开立专门的外汇账户。开立该账户需向外汇局提交一定的申请表、身份证件、交易证件、境内居民境外投资外汇登记表、被投资企业外汇登记证。截至本次招股说明书发布之日,我们已经开立了一个专门用于资本项目交易的外汇账户。 |

| ● | 第二,我们会将发行所得汇入这个外汇专户。 |

| ● | 第三,我们会申请结汇。为此,我们必须向外汇局提交某些申请表、身份证件、指定人员的付款订单和纳税证明。 |

这一过程的时间很难估计,因为不同安全分支机构的效率可能有很大差异。通常情况下,这一过程需要几个月的时间,但法律要求在申请后180天内完成。

我们 也可能决定通过出资的方式为我们的子公司提供资金。出资须经商务部或者地方有关部门批准。我们不能向您保证,我们将能够及时获得这些政府批准,如果有的话, 关于我们未来对子公司的出资。如果我们未能获得此类批准,我们使用此次发行所得资金和将我们的中国业务资本化的能力可能会受到负面影响,这可能会对我们的流动性 以及我们为业务提供资金和扩大业务的能力产生不利影响。如果我们未能获得此类批准,我们使用此次发行所得资金和将我们的中国业务资本化的能力可能会受到负面影响,这可能会对我们的流动性以及我们为 提供资金和扩大业务的能力造成不利影响。

中国 监管境外控股公司对中国实体的贷款和对中国实体的直接投资,可能会延误或阻止我们向我们在中国运营的子公司提供贷款或额外出资。

作为我们中国子公司的离岸控股公司,我们可以向我们的中国子公司提供贷款或向我们的中国子公司提供额外的出资 ,但须满足适用的政府注册和审批要求。

22

我们向中国子公司发放的任何贷款都不能超过法定限额,并且必须向当地外汇局登记。

我们也可能决定通过出资的方式为我们的中国子公司提供资金。根据中国对中国外商投资企业的有关规定,这些出资须经商务部或当地有关部门登记或批准。此外,中国政府还限制外币兑换成人民币及其收益的使用。2015年3月30日,外汇局发布了《第19号通知》,自2015年6月1日起施行,取代了原外汇局的部分规定。外管局于2016年6月9日进一步发布《第十六号通知》,对《第十九号通知》的有关规定进行了修改。根据《第十九号通知》和《第十六号通知》的规定,外商投资企业外币注册资本折算成人民币资本的流动和使用,除业务范围外,不得用于经营范围以外的业务或向关联企业以外的其他人提供贷款。违反适用的通告和规则可能会受到严厉的处罚,包括《外汇管理条例》中规定的巨额罚款。外管局第19号通函和第16号外管局通函可能会大大限制我们使用从本次发行所得款项净额兑换成的人民币为我们在中国经营的子公司提供资金、投资于中国子公司或通过我们的中国子公司收购任何其他中国公司的能力,这可能会对我们的业务、财务状况和经营业绩产生不利影响 。

中国政府政治和经济政策的不利变化可能对中国的整体经济增长产生重大不利影响,这可能会减少对我们产品和服务的需求 ,并对我们的竞争地位产生重大不利影响。

我们几乎所有的业务运营都是在中国进行的。因此,我们的业务、经营结果、财务状况和前景受中国的经济、政治和法律发展的影响。尽管中国经济不再是计划经济,但中国政府继续通过直接配置资源、货币和税收政策以及一系列其他政府政策, 鼓励或限制外国投资者投资某些行业,控制人民币与外币之间的兑换,以及调节一般或特定市场的增长,继续对中国的经济增长进行重大控制。

有时,我们可能不得不诉诸行政程序和法院程序来强制执行我们的合法权利。中国的任何行政和法院诉讼都可能旷日持久,导致巨额费用以及资源和管理层注意力的转移。由于中国行政和法院当局在解释和执行法定条款和合同条款方面拥有很大的自由裁量权 ,因此评估行政和法院诉讼的结果以及我们享有的法律保护水平可能比在更发达的法律制度中更难。这些不确定性可能会阻碍我们执行已签订的合同的能力,并可能对我们的业务和运营结果产生实质性的不利影响。

此外,中国的法律制度在一定程度上基于政府政策和内部规则,其中一些没有及时公布或根本没有公布,可能具有追溯力。 因此,我们可能直到违反这些政策和规则后才意识到我们违反了任何政策和规则。对于我们的合同、财产(包括知识产权)和程序权利的这种不可预测性 可能会对我们的业务产生不利影响,并阻碍我们继续运营的能力。

在过去的30年里,这些政府的参与对中国的显著成长起到了重要作用。为应对近期全球和中国经济下行,中国政府 采取了旨在刺激中国经济增长的政策措施。如果中国政府当前或未来的政策无法帮助中国经济实现进一步增长,或者如果中国政府政策的任何方面限制了我们行业的增长,或者以其他方式对我们的业务、增长率或战略产生负面影响,我们的经营业绩可能会因此受到不利影响 。

中国的经济、政治、社会条件或政府政策的变化可能会对我们的业务和经营业绩产生实质性的不利影响。

我们所有的业务都设在中国。因此,我们的业务、前景、财务状况和经营业绩可能在很大程度上受到中国总体的政治、经济和社会状况以及中国整体经济持续增长的影响。

23

中国经济在许多方面与大多数发达国家的经济不同,包括政府参与的数量、发展水平、增长速度、外汇管制和资源配置。尽管中国政府采取措施强调利用市场力量进行经济改革,减少生产性资产的国有所有权,建立完善的企业法人治理结构,但中国的相当一部分生产性资产仍然属于政府所有。此外,中国政府继续通过实施产业政策,在规范行业发展方面发挥重要作用。中国政府还通过配置资源、控制外币债务的支付、制定货币政策以及向特定行业或公司提供优惠待遇,对中国的经济增长进行了重大控制。

尽管中国经济在过去几十年里经历了显著的增长,但无论是在地理上还是在不同的经济部门之间,增长都是不平衡的。中国政府实施了鼓励经济增长和引导资源配置的各种措施。其中一些措施可能会使中国整体经济受益,但可能会对我们产生负面影响。例如,我们的财务状况和经营结果可能会受到政府对资本投资的控制或税收法规变化的不利影响。此外,中国政府过去采取了包括加息在内的一些措施来控制经济增长的速度。这些措施 可能会导致中国的经济活动减少,自2012年以来,中国的经济增长已经放缓。中国经济的任何长期放缓 都可能减少对我们产品和服务的需求,并对我们的业务和运营业绩产生实质性的不利影响 。

中国政府可能随时干预或影响我们的运营,这可能导致我们的运营和/或我们普通股的价值发生实质性变化。

我们的业务受政府监管和相关中国政府机构的监管,包括但不限于国家市场监管总局和国家工商行政管理总局。这些政府机构共同颁布和执行涵盖我们日常运作许多方面的法规。如果我们被认为没有遵守这些要求,我们可能会受到中国政府相关部门的罚款和其他行政处罚。如果我们未能在中国相关政府部门要求的期限内纠正我们的违规行为,我们可能会被迫暂停运营。

现有和新的法律法规可能会不时执行 ,对于适用于我们的现行和任何未来中国法律和法规的解释和实施存在很大的不确定性。如果中国政府颁布新的法律法规,对我们的业务施加额外的限制,或加强现有或新法律或法规的执行,它有权征收罚款, 没收收入,吊销营业执照,并要求我们停止相关业务或对受影响的业务 部分施加限制。中国政府的任何这些行动都可能对我们的经营业绩产生重大的不利影响。 因此,我们的业务、声誉、A类普通股的价值、财务状况和经营业绩可能会受到重大的不利影响 。

如果中国政府 可能对中国的发行人在海外和/或外国投资进行的发行施加更多监督和控制,我们可能会失去向投资者提供或继续提供证券的能力,并导致此类证券的价值大幅缩水或一文不值。

近日出台的《关于严厉打击证券违法违规活动的意见》强调,要加强对中国境外上市公司违法违规证券活动的管理和监管,并提出要采取有效措施,如推进相关监管制度建设,应对中国境外上市公司面临的风险和事件。 如果修改《国务院关于股份有限公司在境外上市的特别规定》,将明确境内行业主管部门和监管机构的职责。 由于本意见是新发布的,没有进一步的解释或细则规定, 该意见的解读和实施仍存在不确定性。未来颁布的新规则或条例 可能会对我们提出额外要求。

24

此外,2021年7月10日,中国所在的网信办发布了《网络安全审查办法》修订征求意见稿,其中规定,拥有超过100万用户个人信息并拟在境外上市的 “关键信息基础设施运营者”或“数据处理者”,必须向有关网络安全审查办公室报告进行网络安全审查。2021年12月28日,中国网信办会同有关部门正式发布了《网络安全审查办法(2021年)》,该办法于2022年2月15日起施行,取代了原《网络安全审查办法(2020)》。 《网络安全审查办法(2021年)》规定,关键信息基础设施经营者购买网络产品和服务,以及网络平台经营者(与关键信息基础设施经营者,简称经营者)开展影响或可能影响国家安全的数据处理活动,应当进行网络安全审查。任何在线 平台运营商如果控制着超过100万用户的个人信息,如果它寻求在外国上市,必须经过网络安全审查办公室的网络安全审查。由于我们不是运营商,也不控制超过100万用户的 个人信息,因此我们不需要根据《网络安全审查办法(2021年)》申请网络安全审查。

然而,如果中国证监会或其他相关中国监管机构随后确定需要事先批准,未能获得此类批准可能导致我们面临中国证监会或其他中国监管机构的监管行动或其他制裁。这些监管机构可能会对我们在中国的业务进行罚款和处罚,限制我们在中国境外的派息能力,限制我们在中国的业务,推迟或限制将本次发行所得资金汇回中国,或采取其他可能对我们的业务、财务状况、运营和前景以及股票发行产生重大不利影响的行动。

根据中国企业所得税法, 我们可以归类为中国的“居民企业”。这种分类可能会给我们和我们的非中国股东带来不利的税务后果。

中国通过了《中华人民共和国企业所得税法》或《企业所得税法》及其实施细则,自2008年1月1日起施行,并于2018年12月修订。根据《企业所得税法》,在中国之外设立、在中国内部有“事实上的管理机构”的企业被视为“居民企业”,这意味着在缴纳企业所得税时,它可以被视为类似于中国企业的待遇。《企业所得税法实施细则》规定,事实上的管理是对企业的生产、经营、人事、会计、财产等进行实质性的、全面的管理和控制。

2009年4月22日,中国国家税务总局发布了《关于按照实际管理机构认定离岸设立的中国投资控股企业为居民企业有关问题的通知》,或《通知》,进一步解释了《企业所得税法》适用于中国企业或集团控制的离岸实体的有关问题。根据通知,由中国企业或集团控制的在境外司法管辖区注册成立的企业 ,如果(I)其负责日常运营的高级管理人员主要在中国居住或履行职责;(Ii)其财务或人事决策由中国的团体或个人作出或批准;(Iii)其实物资产和 财产、会计账簿、公司印章、董事会和股东纪要保存在中国;以及(Iv)其具有表决权或高级管理人员的所有董事或高级管理人员均在中国居住,则将被归类为“非境内注册居民企业”。居民企业的全球所得税率为25%,在向非中国股东支付股息时,必须按10%的税率缴纳预提税金。由于我们几乎所有的业务和高级管理人员都位于中国境内,并预计在可预见的未来仍将如此,因此,就企业所得税而言,我们可能被视为中国居民企业,因此应按其全球收入的25% 税率缴纳中国企业所得税。然而,目前尚不清楚该通知是否适用于由中国自然人控制的离岸企业。因此,目前尚不清楚税务机关将如何根据每起案件的事实确定税务居住地。

25

如果中国税务机关认定我们是中国企业所得税方面的“居民企业”,可能会产生一些不利的中国税收后果。 首先,我们可能要对我们的全球应纳税所得额和中国企业所得税缴纳25%的企业所得税。 纳税申报义务。在我们的情况下,这将意味着非中国来源的收入将按25%的税率缴纳中国企业所得税 。目前,我们没有任何非中国来源的收入,因为我们在中国进行销售。然而,根据企业所得税法及其实施规则,我们的中国子公司支付给我们的股息将被视为“居民企业之间的合格投资收入”,因此根据企业所得税法第26条,我们将被视为“免税收入”。其次, 未来就新的“居民企业”分类发布的指导意见可能导致以下情况:我们就普通股支付的股息,或我们的非中国股东可能从转让我们的普通股中获得的收益,可能被视为来自中国的收入,因此可能需要缴纳10%的中国预扣税。然而,企业所得税法及其实施条例是相对较新的,在解释和确认来自中国的收入以及适用和评估预提税金方面存在不明确之处。如果《企业所得税法》及其实施条例要求我们为支付给非中国股东的股息预扣中国所得税,或者如果非中国股东因转让其普通股获得的收益被要求缴纳中国所得税,我们的业务可能会受到负面影响,您的投资价值可能会大幅缩水 。此外,如果我们被中国税务机关视为“居民企业”,我们将同时在中国和该等我们有应纳税所得者的国家和地区缴税,而我们的中国税项可能无法抵免该等其他 税。

根据《反海外腐败法》和中国反腐败法,我们可能要承担责任。

对于此次发行,我们将 受美国《反海外腐败法》(FCPA)和其他法律的约束,这些法律禁止法规规定的美国个人和发行人为获得或保留业务 目的向外国政府及其官员和政党支付或提供不正当款项。我们还受到中国反腐败法律的约束,这些法律严格禁止向政府官员行贿。我们与第三方签订了运营协议,并在中国进行销售,这可能会出现腐败。 我们在中国的活动存在未经授权付款的风险。

尽管我们相信,到目前为止,我们在所有实质性方面都遵守了《反海外腐败法》和中国反腐败法的规定,但我们现有的保障措施和未来的任何改进可能被证明是无效的,员工、顾问或经销商可能会从事我们可能要承担责任的行为 。违反《反海外腐败法》或中国反腐败法可能会导致严厉的刑事或民事制裁,我们还可能承担其他责任,这可能会对我们的业务、经营业绩和财务状况产生负面影响。此外,政府 可能会要求我们公司对我们投资或收购的公司违反《反海外腐败法》的行为承担后续责任。

中国法律制度的不确定性和中国法律法规的变化可能会对我们产生不利影响。

我们通过我们在中国的子公司开展所有业务。我们在中国的业务受中国法律法规管辖。中国子公司一般受适用于中国外商投资的法律和法规,尤其是适用于外商独资企业的法律和法规的约束。 中国法律制度以法规为基础。以前的法院判决可供参考,但其先例价值有限。

自1979年以来,中国法律法规显著加强了对中国各种形式外商投资的保护。然而,中国还没有形成一个完整的法律体系,最近颁布的法律法规可能不足以涵盖中国经济活动的方方面面。 特别是因为这些法律法规相对较新,而且由于公布的决定数量有限,而且具有非约束性,这些法律法规的解释和执行存在不确定性。此外,中国的法律制度在一定程度上基于政府政策和内部规则(其中一些没有及时公布,甚至根本没有公布), 可能具有追溯效力。因此,我们可能会在违反这些政策和规则后才意识到我们违反了这些政策和规则。 此外,中国的任何诉讼可能会旷日持久,并导致大量成本和资源转移以及管理层的注意力转移。

26

中国监管境外控股公司对中国实体的贷款和直接投资 可能会延迟或阻止我们使用此次发行所得资金向中国子公司提供贷款或额外的 出资,这可能会对我们的流动资金以及我们为业务提供资金和扩大业务的能力产生重大不利影响 。

在以本招股说明书第37页“所得款项的使用”所述的方式使用是次发售所得款项时,作为我们中国子公司的离岸控股公司,吾等可向我们的中国子公司发放贷款,或向我们的中国子公司作出额外出资。

向我们中国子公司提供的任何贷款均受中国法规的约束。例如,我们借给我们在中国的子公司的贷款,这些子公司是外商投资实体(“FIE”),为其活动提供资金的 不能超过法定限额,必须在外汇局登记。2015年3月30日,外汇局发布了《关于规范外商投资企业将外币兑换成人民币的通知》。外商投资企业资本项目中经外汇主管部门确认出资(或已登记入账)的外汇资金,可根据企业实际管理需要向银行结算。允许以投资为主业的外商投资企业(包括外向型公司、外商投资风险投资企业和外商投资股权投资企业)在境内投资项目真实、合规的前提下,按实际投资规模直接结汇或将结汇账户中的人民币资金转入被投资企业账户待付。

2013年5月10日,外管局发布第21号通知,自2013年5月13日起施行。根据第21号通知,外汇局简化了外商直接投资相关外汇登记、开户和兑换、结汇、资金汇出等外汇管理程序。

第21号通函可能会大大限制我们转换、转让及使用本次发售所得款项净额及中国任何额外股本证券的能力,这可能会对我们的流动资金及我们为中国业务提供资金及拓展业务的能力造成不利影响。

我们还可以决定通过出资的方式为我们的子公司提供资金。这些出资必须经商务部或地方有关部门批准,一般不超过30个工作日。我们可能无法及时获得这些政府批准,就我们未来对中国子公司的出资 而言。如果我们未能获得此类批准,我们将无法将我们在中国的业务资本化,这可能会对我们的流动性以及我们为业务提供资金和扩大业务的能力造成不利影响。

政府对货币兑换的控制 可能会影响您的投资价值。

中国政府对人民币兑换外币实施管制,在某些情况下,还对中国汇出货币实施管制。我们基本上所有的收入都是以人民币计价。在我们目前的公司结构下,我们的收入主要来自我们中国子公司的股息支付。 可用外币短缺可能会限制我们的中国子公司向我们支付股息或其他款项或以其他方式履行其外币债务的能力。根据中国现行的外汇法规,经常项目的支付,包括利润分配、利息支付和与贸易有关的交易支出,可以外币支付,而无需外汇局事先批准,并符合某些程序要求。但是,将人民币兑换成外币并从中国汇出以支付偿还外币贷款等资本支出,需要 政府有关部门的批准。中国政府还可以自行决定在未来限制经常账户交易使用外币。如果外汇管制系统阻止我们获得足够的外币来满足我们的货币需求,我们可能无法向我们的证券持有人支付外币股息 。

27

我们是一家控股公司,我们依赖我们的子公司为股息支付提供资金,这些股息受到中国法律的限制。

我们是一家在开曼群岛注册成立的控股公司,我们通过我们的中国子公司经营我们的核心业务。因此,我们向股东支付股息和偿还债务的资金是否可用,取决于从中国子公司收到的股息。如果中国子公司 发生债务或亏损,其向我们支付股息或其他分配的能力可能会受到损害。因此,我们支付股息和偿还债务的能力将受到限制。中国法律规定,股息只能从我们在中国的子公司的税后利润中支付 根据中国会计准则计算,该准则在许多方面与其他司法管辖区公认的会计准则不同 。中国法律还要求在中国设立的企业留出部分税后利润作为法定准备金。这些法定准备金不能作为现金股息分配。此外,我们或我们的子公司未来可能签订的银行信贷融资的限制性契约或其他协议也可能限制我们的子公司向我们支付股息的能力 。这些对我们资金可用性的限制可能会影响我们向股东支付股息的能力 和偿还债务的能力。

如果业务中的现金或资产 位于中国或香港或中国或香港实体,则由于中国政府对我们或我们的 子公司转移现金或资产的能力进行干预或施加限制和限制,该等资金或资产可能无法用于中国或香港以外的运营或其他用途。

Erayak及其香港和中国子公司之间的资金和资产转移受到限制。中国政府对人民币兑换外币和将货币汇出中国实施管制。请参阅“风险因素-政府对货币兑换的控制” 可能会影响您的投资价值。此外,《中华人民共和国企业所得税法》及其实施细则规定,中国公司支付给非中国居民企业的股息,除根据中华人民共和国中央政府与非中国居民企业所在国家或地区政府签订的条约或安排予以减免外,适用于按10%的税率征收的预提税款。见“风险因素-我们的中国子公司在向我们支付股息或其他付款方面受到限制,这可能会对我们开展业务的能力产生重大不利影响。”

截至本招股说明书日期,除涉及洗钱及犯罪活动的资金转移外,香港政府对资金在香港境内、流入及流出香港(包括由香港转移至中国内地的资金)并无 限制或限制。然而, 不能保证香港政府未来不会颁布可能施加此类限制的新法律或法规。

因此,就业务中的现金或 资产位于中国或香港或中国或香港实体而言,由于中国政府对我们或我们的附属公司转让现金或资产的能力进行干预或施加限制和限制,该等资金或资产可能无法用于中国或香港以外的资金业务或其他用途。

我们的中国子公司在向我们支付股息或支付其他款项方面受到限制,这可能会对我们开展业务的能力产生重大不利影响。

我们是一家在开曼群岛注册成立的控股公司。我们可能需要我们中国子公司的股息和其他股权分配来满足我们的流动资金需求,包括向我们的股东支付股息和其他现金分配以及偿还我们可能产生的任何债务所需的资金。如果我们的中国子公司在未来以自己的名义产生债务,管理债务的工具可能会限制它们向我们支付股息或进行其他 分配的能力。

中国现行法规允许我们的中国子公司 只能从其根据中国会计准则和法规确定的累计利润(如有)中向我们支付股息。 此外,我们的中国子公司必须每年至少预留其各自累计利润的10%(如果有的话),以 为某些储备基金提供资金,直至预留总额达到其各自注册资本的50%。我们的中国子公司也可以 根据中国会计准则将各自的税后利润的一部分分配给员工福利和奖金基金。这些储备不能作为现金股息分配。这些对我们中国子公司向我们支付股息或进行其他分配的能力的限制可能会对我们增长、进行投资或收购的能力造成重大不利影响 可能对我们的业务有利、支付股息或以其他方式为我们的业务提供资金和开展业务的能力。

28

如果我们的任何中国子公司宣布破产或进入解散或清算程序,我们的业务可能会受到重大和不利的影响 。

《中华人民共和国企业破产法》,又称《破产法》,于2007年6月1日起施行。破产法规定,如果企业 未能在到期时清偿债务,并且企业的资产不足以或明显不足以清偿此类债务,企业将被清算。

我们的中国子公司持有对我们的业务运营非常重要的某些资产。如果我们的中国子公司进行自愿或非自愿清算程序,无关的第三方债权人可能会要求对这些资产的部分或全部权利,从而阻碍我们经营业务的能力,这可能会对我们的业务、财务状况和经营业绩产生重大和不利影响。

汇率波动可能会对我们的业务和证券价值产生不利影响。

人民币对美元、欧元和其他外币的价值变化受中国政治和经济条件的变化等因素的影响。 人民币的任何重大升值都可能对我们的收入和财务状况以及我们股票的美元价值和 任何股息产生实质性的不利影响。例如,如果我们需要将首次公开募股获得的美元兑换成人民币用于我们的运营,人民币对美元的升值将对我们从转换中获得的人民币金额产生不利影响 。相反,如果我们决定将我们的人民币兑换成美元,以支付A类普通股的股息或其他商业目的,美元对人民币的升值将对我们可用的美元金额产生 负面影响。此外,人民币对其他货币的波动可能会增加或降低进出口成本,从而影响我国产品相对于外国制造商产品或依赖外国投入的产品的价格竞争力。

自2005年7月起,人民币不再盯住美元。此外,未来中国当局可能会取消对人民币汇率波动的限制,减少对外汇市场的干预。

中国劳动力成本的增加可能会 对我们的业务和运营结果产生不利影响。

现行有效的《中华人民共和国劳动合同法》,即《劳动合同法》于2007年6月29日首次通过,后于2012年12月28日修订。《中华人民共和国劳动合同法》加强了对根据《劳动合同法》有权签订书面雇佣合同、在某些情况下订立无固定期限雇佣合同、领取加班费以及终止或变更劳动合同条款的员工的保护。此外,《劳动合同法》规定了额外的限制,增加了解雇员工所涉及的成本。就我们需要大幅裁员的程度而言,《劳动合同法》可能会对我们以及时且经济高效的方式做到这一点的能力产生不利影响,我们的运营结果可能会受到不利影响。此外,对于雇佣合同中包含竞业禁止条款的员工,劳动合同法要求我们在 终止雇佣后每月支付补偿,这将增加我们的运营费用。

我们预计,我们的劳动力成本,包括工资和员工福利,将继续增加。除非我们能够通过提高产品和服务的价格将这些增加的劳动力成本转嫁给我们的买家,否则我们的财务状况和经营业绩将受到实质性的不利影响。

我们可能会受到中国有关隐私、数据安全、网络安全和数据保护的各种法律和法规的约束。我们可能对客户提供的个人信息的不当使用或 盗用负责。

我们可能会受到中国有关隐私、数据安全、网络安全和数据保护的各种法律和法规的约束。这些法律法规正在不断地 演变和发展。适用于我们或可能适用于我们的法律的范围和解释往往是不确定的,可能会相互冲突, 特别是关于外国法律。特别是,有许多关于隐私以及个人信息和其他用户数据的收集、共享、使用、处理、披露和保护的法律法规。此类法律和法规的范围往往不同,可能受到不同的解释,并且在不同的司法管辖区之间可能不一致。

29

我们希望获得有关我们运营的各个方面以及我们的员工和第三方的信息。我们还维护有关我们运营的各个方面以及我们员工的信息。客户、员工和公司数据的完整性和保护对我们的业务至关重要。我们的客户和员工希望我们能够充分保护他们的个人信息。适用的法律要求我们对收集的个人信息严格保密,并采取足够的安全措施保护此类 信息。

经2009年2月28日生效的第7号修正案和2015年11月1日生效的第9号修正案修订的《中华人民共和国刑法》禁止机构、公司及其员工 出售或者以其他方式非法披露公民在执行职务过程中获得的个人信息,或者通过盗窃或者其他非法方式提供服务或者获取该信息。2016年11月7日,中华人民共和国全国人民代表大会常务委员会发布了《中华人民共和国网络安全法》,自2017年6月1日起施行。

根据《网络安全法》,网络运营商 未经用户同意,不得收集其个人信息,只能收集用户提供服务所需的个人信息。提供商还有义务为其产品和服务提供安全维护,并应遵守相关法律法规关于保护个人信息的规定。

《中华人民共和国民法典》(中华人民共和国全国人民代表大会于2020年5月28日发布,自2021年1月1日起施行)为中国民法下的隐私和个人信息侵权索赔提供了主要的法律依据。包括中国网信局、工信部和公安部在内的中国监管机构越来越重视数据安全和数据保护领域的监管。

中国有关网络安全的监管要求正在不断发展 。例如,中国的各个监管机构,包括中国的网信办、公安部和国资委,都以不同和不断演变的标准和解释来执行数据隐私和保护法律法规。2020年4月,中国政府颁布了《网络安全审查办法》,自2020年6月1日起施行。 根据《网络安全审查办法》,关键信息基础设施经营者购买影响或可能影响国家安全的网络产品和服务,必须通过网络安全审查。

2016年11月,中国领导的全国人大常委会通过了中国的第一部网络安全法,并于2017年6月生效。 《网络安全法》是中国第一部系统规定网络安全和数据保护监管要求的法律,将 许多以前监管不足或不受监管的网络空间活动置于政府审查之下。违反CSL的法律后果包括警告、没收违法所得、暂停相关业务、清盘整顿、关闭网站、吊销营业执照或相关许可证。2020年4月,中国网信办等监管部门发布了《网络安全审查办法》,并于2020年6月起施行。根据《网络安全审查办法》,关键信息基础设施运营商在购买影响或可能影响国家安全的网络产品和服务时,必须通过网络安全审查。2021年7月10日,中国网信办发布了《网络安全审查办法征求意见稿》修订稿(《办法》),其中要求,除关键信息基础设施的运营者外,任何进行影响或可能影响国家安全的数据处理活动的数据处理者也应接受网络安全审查,并进一步阐述了评估相关活动的国家安全风险时应考虑的因素,其中包括:(一)核心数据的风险,重要数据或者大量个人信息被窃取、泄露、销毁、非法使用或者出境的;以及(Ii)关键信息基础设施、核心数据、重要数据或大量个人信息在境外上市后被外国政府影响、控制或恶意使用的风险。中国网信办表示,根据拟议的规则,拥有超过100万用户数据的公司现在寻求在其他国家上市时必须申请网络安全批准 由于此类数据和个人信息可能被 外国政府影响、控制和恶意利用的风险,网络安全审查还将调查海外IPO带来的潜在国家安全风险。我们不知道将采取什么规定,也不知道这些规定将如何影响我们和我们在纳斯达克上的上市。如果中国的网信办确定我们受这些规定的约束,我们可能会被要求从纳斯达克退市,我们可能会受到 罚款和处罚。2021年6月10日,全国人大常委会公布了《中华人民共和国数据安全法》,自2021年9月1日起施行。《数据安全法》还规定了处理个人数据的实体和个人的数据安全保护义务,包括任何实体或个人不得通过窃取或其他非法手段获取此类数据,收集和使用此类数据不应超过遵守CSL和任何其他网络安全和相关法律的必要限制成本和其他负担 网络安全和相关法律可能限制我们产品和服务的使用和采用,并可能对我们的业务产生不利影响。 此外,如果颁布版的《网络安全审查措施》要求我们这样的公司完成网络安全审查和其他具体行动,我们将面临能否及时获得或根本无法获得此类许可的不确定性。

30

2021年7月10日,中国网信办发布《网络安全审查办法修订征求意见稿》(《审查办法》),2021年12月28日,中国网信办会同有关部门发布《网络安全审查办法(2021年)》,自2022年2月15日起施行,取代《审查办法》,要求关键信息基础设施运营者购买网络产品和服务、数据处理者(连同关键信息基础设施运营者、 实施影响或可能影响国家安全的数据处理活动的经营者,应当进行网络安全审查,控制用户个人信息100万条以上的经营者,必须经过网络安全审查办公室的网络安全审查,方可在境外上市。

根据2021年9月1日颁布的《数据安全法》和2022年2月15日实施的《网络安全审查办法(2021年)》,由于我们不是运营商,也不控制 超过100万用户的个人信息,因此我们不需要向CAC申请网络安全审查。然而, 如果中国证监会、CAC或其他监管机构后来颁布新的规则或解释,要求我们的本次发行和任何后续发行必须获得他们的批准,我们可能无法获得此类批准,我们可能面临中国证监会、CAC或其他中国监管机构的制裁,因为未能寻求他们的批准,这可能会显著限制或完全阻碍我们向我们的投资者提供证券的能力,或 继续向我们的投资者提供证券,目前提供的证券可能会大幅贬值,一文不值。

2021年8月17日,国务院发布 《关键信息基础设施安全保护条例》,或称《条例》,自2021年9月1日起施行。《条例》补充并明确了 《网络安全审查办法》中关于关键信息基础设施安全的规定。《条例》规定,特定行业或部门的保护部门在识别出特定关键信息基础设施后,应当及时通知关键信息基础设施的运营者。

2021年8月20日,全国人大常委会通过了《个人信息保护法》,自2021年11月1日起施行。PIPL监管个人可识别信息的收集,并寻求解决算法歧视的问题。违反PIPL的公司可能会受到警告和训诫、强制改正、没收相应收入、暂停相关服务和罚款。我们没有收集个别最终用户的可识别或敏感的个人信息,如身份证号码 和真实姓名,这意味着我们对客户个人信息的潜在访问或接触是有限的。但是,如果 我们无意中访问或暴露了客户的个人可识别信息,那么我们可能会面临更高的PIPL风险暴露 。

我们不能向您保证,包括CAC在内的中国监管机构会持与我们相同的观点,也不能保证我们能够完全或及时地遵守此类法律。 如果我们受到CAC要求的任何强制性网络安全审查和其他特定行动的影响,我们将面临不确定性 ,不确定是否能及时完成任何许可或其他所需行动,或者根本不能。鉴于这种不确定性,我们可能还会被要求 暂停我们的相关业务、关闭我们的网站或面临其他处罚,这可能会对我们的业务、财务状况和运营结果产生实质性的不利影响。

如果我们成为最近涉及美国的 审查、批评和负面宣传的直接对象-中国上市公司,我们可能不得不花费大量资源来调查和解决可能损害我们的业务运营、本次发行和我们的声誉并可能导致您对我们普通股的投资 损失的问题,特别是如果此类问题无法得到有利的解决和解决。

Recently, U.S. public companies that have substantially all of their operations in China, have been the subject of intense scrutiny, criticism and negative publicity by investors, financial commentators and regulatory agencies, such as the SEC. Much of the scrutiny, criticism and negative publicity has centered around financial and accounting irregularities, a lack of effective internal controls over financial accounting, inadequate corporate governance policies or a lack of adherence thereto and, in many cases, allegations of fraud. As a result of the scrutiny, criticism and negative publicity, the publicly traded stock of many U.S. listed Chinese companies has sharply decreased in value and, in some cases, has become virtually worthless. Many of these companies are now subject to shareholder lawsuits and SEC enforcement actions and are conducting internal and external investigations into the allegations. It is not clear what effect this sector-wide scrutiny, criticism and negative publicity will have on our Company, our business and this offering. If we become the subject of any unfavorable allegations, whether such allegations are proven to be true or untrue, we will have to expend significant resources to investigate such allegations and/or defend the Company. This situation may be a major distraction to our management. If such allegations are not proven to be groundless, our Company and business operations will be severely hampered and your investment in our ordinary shares could be rendered worthless.

31

您在履行法律程序、执行外国判决或在中国对招股说明书中提到的我们或我们的管理层提起诉讼时可能会遇到困难。 您或海外监管机构也可能难以在中国内部进行调查或取证。

我们是一家根据开曼群岛法律成立的公司,我们的大部分业务在中国进行,我们的大部分资产位于中国。此外,我们的所有高级管理人员基本上都居住在中国内部,每年有很大一部分时间亲自在那里,并且是中国公民。 因此,您可能难以向我们或在内地的中国人员送达法律程序文件。此外,开曼群岛或中国的法院是否会承认或执行美国法院对我们或基于美国证券法或美国任何州的民事责任规定的这类人的判决也存在不确定性。

《中华人民共和国民事诉讼法》对外国判决的承认和执行作出了规定。中国法院可以根据《中华人民共和国民事诉讼法》的要求,基于中国与判决所在国签订的条约,或者基于司法管辖区之间的互惠原则,承认和执行外国判决。中国与美国没有任何条约或其他形式的书面安排,规定相互承认和执行外国判决。此外,根据《中华人民共和国民事诉讼法》,如果中国法院判定外国判决违反中国法律的基本原则或国家主权、安全或公共利益,将不会对我们或我们的董事和高级管理人员执行外国判决。因此,不确定中国法院是否以及基于何种依据执行美国法院作出的判决。见第69页“民事责任的可执行性”。

您或海外监管机构也可能难以对中国进行调查或收集证据。例如,在中国,获取中国境外股东调查或诉讼或其他涉及外国实体所需信息存在重大法律和其他障碍。 虽然中国当局可以与其他国家或地区的监管机构建立监管合作机制,对跨境证券活动进行监测和监督,但如果没有务实的合作机制,与美国证券监管机构的监管合作可能效率低下。此外,根据2020年3月生效的《中华人民共和国证券法》第一百七十七条,境外证券监管机构不得在中国境内直接进行调查或取证活动。第一百七十七条还规定,未经中华人民共和国国务院证券监督管理机构和国务院主管部门同意,中国单位和个人不得向外国机构提供与证券业务活动有关的文件或资料。虽然《基本法》第一百七十七条规定的详细解释或实施必须公布,但海外证券监管机构不能在中国内部直接进行调查或取证活动,可能会进一步增加您在保护自己利益方面面临的困难。

您在保护您的利益和行使您作为股东的权利方面可能会遇到困难,因为我们几乎所有的业务都在中国进行,并且我们的所有 高级管理人员和董事都居住在美国以外。

虽然我们是在开曼群岛注册成立的,但我们基本上所有业务都在中国进行。我们所有现任高级管理人员和所有董事都居住在美国境外。 这些人的几乎所有资产都位于美国境外。如果股东大会在中国举行,您在选举董事时可能很难对公司或该等董事进行尽职调查 并出席股东大会。我们计划每年召开一次股东大会,地点待定,可能是在中国。由于上述原因,与完全或主要在美国开展业务的公司股东相比,我们的公众股东可能更难通过针对我们的管理层、董事或大股东的诉讼来保护自己的利益。

32

我们的财务和经营业绩 可能会受到影响元宇宙行业的一般经济状况、自然灾害事件、流行病和公共卫生危机的不利影响。

我们的经营业绩将受到基于一般经济状况的波动,特别是那些影响元宇宙行业的状况的波动。经济状况恶化 可能导致销量下降,并降低和/或负面影响我们的短期收入增长能力。此外,任何因经济状况恶化而导致应收账款收回率下降或提前终止协议的情况都可能对我们的经营业绩产生负面影响。

我们的业务受到地震、洪水或停电等自然灾难事件、恐怖主义或战争等政治危机以及美国和全球经济、我们市场和业务地点的疾病暴发、流行病或流行病等公共卫生危机的影响。目前,冠状病毒(新冠肺炎)在全球范围内的快速传播导致了旅行限制的增加以及企业的中断和关闭。 我们的买家可能会因为冠状病毒的爆发而经历财务困境、申请破产保护、停业或业务中断 ;因此,我们的收入可能会受到影响。冠状病毒对我们业绩的影响程度将 取决于未来的发展,这些发展高度不确定,将包括有关冠状病毒严重程度的新信息 以及政府和私营企业为试图控制冠状病毒而采取的行动,但可能至少在短期内对我们的业务、运营结果和财务状况造成实质性的不利影响。

同样,自然灾害、战争(包括战争的可能性)、恐怖活动(包括恐怖活动威胁)、社会动荡和加强旅行安全措施、与旅行相关的事故以及地缘政治不确定性和国际冲突都将影响旅行数量,进而可能对我们的业务和运营结果产生实质性的不利影响。此外,我们可能在重大事件或危机的应急计划或恢复能力方面 准备不足,因此,我们的运营连续性可能会受到不利和实质性的影响,进而可能损害我们的声誉。

美国证券交易委员会和PCAOB最近的联合声明,纳斯达克提交的规则修改建议,以及《外国公司责任法》都呼吁在评估新兴市场公司的审计师资格时,对其实施更多、更严格的 标准,尤其是不受PCAOB审查的非美国审计师 。这些发展可能会给我们的产品带来不确定性。

2020年4月21日,美国证券交易委员会董事长杰伊·克莱顿和上市公司会计准则委员会主席威廉·D·杜克三世以及美国证券交易委员会的其他高级员工发表了一份联合声明,强调了投资于包括中国在内的新兴市场或在新兴市场拥有大量业务的公司所面临的风险。联合声明强调了与PCAOB无法检查中国的审计师和审计工作底稿以及新兴市场较高的欺诈风险相关的风险。

2020年5月18日,纳斯达克向美国证券交易委员会提交了三份建议书 :(I)对主要在“限制性市场”经营的公司实施最低发行规模要求;(Ii) 对限制性市场公司采用董事管理层或董事会资格的新要求;以及(Iii)根据公司审计师的资格对申请人或上市公司实施更严格的额外标准。

2020年5月20日,美国参议院通过了《外国公司责任法案》,要求外国公司在PCAOB因使用不接受PCAOB检查的外国审计师而无法审计特定报告的情况下,证明其不是由外国政府拥有或控制的。如果PCAOB连续三年无法检查公司的审计师,发行人的证券将被禁止在美国全国证券交易所或场外交易市场进行交易。2020年12月2日,美国众议院 批准了《让外国公司承担责任法案》。2020年12月18日,《追究外国公司责任法案》签署 成为法律。

33

2021年3月24日,美国证券交易委员会宣布已通过临时最终修正案,以落实国会授权的法案提交和披露要求。临时 最终修正案将适用于美国证券交易委员会认定为已提交10-K、20-F、40-F或N-CSR年报,并已提交由位于外国司法管辖区的注册会计师事务所出具的审计报告,并且PCAOB已确定 由于该司法管辖区当局的立场而无法完全检查或调查的注册人。美国证券交易委员会将实施 确定此类登记人的程序,任何确定身份的登记人都必须向美国证券交易委员会提交文件,证明其并非由该外国司法管辖区的政府实体拥有或控制,还将要求登记人在其年度报告中披露对此类登记人的审计安排以及政府对其的影响。

2021年6月22日,美国参议院通过了《加速追究外国公司责任法案》,2022年12月29日,总裁·拜登签署了题为《2023年综合拨款法案》(简称《综合拨款法案》)的立法,其中包含了与《加速外国公司问责法案》相同的条款,并对《美国证券交易委员会法案》进行了修订,要求美国证券交易委员会在审计师连续两年而不是三年的情况下,禁止发行人的证券在美国任何证券交易所交易。从而缩短了触发禁止交易的时间。

2021年9月22日,PCAOB通过了实施HFCAA的最终规则,该规则为PCAOB提供了一个框架,以供PCAOB根据HFCAA确定 PCAOB是否因为 该司法管辖区一个或多个当局的立场而无法检查或调查位于该司法管辖区的完全注册的会计师事务所。

2021年12月2日,SEC发布了修正案 ,以最终确定实施HFCAA中提交和披露要求的规则。这些规则适用于美国证券交易委员会(SEC)认定 已提交年度报告,并提交了由位于外国司法管辖区的注册会计师事务所出具的审计报告 ,且PCAOB由于外国司法管辖区的主管部门采取的立场而无法进行全面检查或调查的注册人。

2021年12月16日,PCAOB发布了一份报告 ,报告确定,由于中国当局在中国内地和香港的职位,它无法全面检查或调查在PCAOB注册的会计师事务所,总部设在内地和香港的中国。

2022年8月26日,PCAOB宣布已与中国证券监督管理委员会和中国的财政部 签署了《议定书声明》。SOP连同两个规范检查和调查的议定书协议(统称为“SOP协议”), 建立了一个具体的、负责任的框架,使PCAOB能够按照美国法律的要求,对位于内地和香港的审计公司中国进行全面检查和调查。2022年12月15日,PCAOB宣布,它能够确保 于2022年完全检查和调查PCAOB注册的会计师事务所,总部设在中国内地和香港的中国。PCAOB董事会撤销了之前2021年关于PCAOB无法检查或调查总部设在中国内地和香港的注册会计师事务所中国的决定。然而,PCAOB能否继续令人满意地对总部设在内地和香港的注册会计师事务所中国进行检查存在不确定性 ,这取决于我们和我们的审计师无法控制的许多因素。PCAOB继续要求完全进入内地 中国和香港,并计划在2023年初及以后恢复定期检查,并继续 正在进行的调查,并根据需要启动新的调查。PCAOB还表示,它将立即采取行动, 考虑是否需要在必要时向HFCAA发布新的决定。

我们的审计师、独立注册会计师事务所TPS Thayer和Fortune CPA,作为在美国上市公司的审计师,以及在PCAOB注册的公司,都受美国法律的约束,根据这些法律,PCAOB会定期检查,以评估TPS Thayer 和Fortune CPA是否符合适用的专业标准。TPS塞耶的总部设在德克萨斯州的糖地,财富CPA的总部设在加利福尼亚州的奥兰治。截至本招股说明书发布之日,TPS Thayer和Fortune CPA均未被列入2021年12月发布的PCAOB确定报告中PCAOB确定的公司名单。

34

我们不能向您保证,纳斯达克或监管部门在考虑了我们的审计师审计程序和质量控制程序的有效性、人员和培训的充分性或资源、地理范围或经验的充分性后,是否会对我们应用其他更严格的标准 与我们的财务报表审计有关。

根据HFCAA,我们的证券交易可能被禁止 ,因此,如果后来确定PCAOB由于外国司法管辖区当局的立场而无法 全面检查或调查我们的审计师,交易所可能决定将我们的证券退市。

HFCAA于2020年12月18日颁布。《反海外腐败法》规定,如果美国证券交易委员会认定一家公司提交了由注册会计师事务所出具的审计报告,而该会计师事务所自2021年起连续三年未接受美国上市公司会计准则委员会的检查,美国证券交易委员会应禁止该公司股票在美国全国证券交易所或场外交易市场交易。

2021年3月24日,美国证券交易委员会通过了与实施HFCAA某些披露和文件要求有关的暂行最终规则。如果一家公司被美国证券交易委员会认定为在美国证券交易委员会随后建立的流程中有一年未受检验,则该公司将被要求 遵守本规则。美国证券交易委员会正在评估如何落实《中国证券业协会》的其他要求,包括上述禁止上市和交易的要求 。

尽管我们有一家在美国的审计师 在PCAOB注册并接受PCAOB检查,但如果后来确定PCAOB由于外国司法机构的立场而无法检查或全面调查我们的审计师,公司和投资者仍存在风险。 此类风险包括但不限于,根据HFCAA,我们的证券交易可能被禁止,因此交易所 可能决定将我们的证券退市。

此次发行可能需要获得中国证券监督管理委员会的批准,如果需要,我们无法预测我们是否能够获得此类 批准。

中国六家监管机构通过的《外国投资者并购境内公司条例》或《并购规则》要求,由中国公司或个人控制的、以收购中国境内公司为上市目的的境外特殊目的载体在境外证券交易所上市和交易之前,必须获得中国证券监督管理委员会或中国证监会的批准。

我们认为,就本次发行而言,我们的A类普通股在纳斯达克上市和交易不需要 中国证监会的批准,因为:(I)我们的中国子公司 以外商独资企业的形式注册成立,其方式是通过直接投资而不是通过合并或收购 由并购规则界定的中国公司或个人拥有的中国境内公司的股权或资产, 我们的实益所有者;(Ii)中国证监会目前没有就本招股说明书下的类似我们的发行是否受并购规则约束发布任何最终规则或解释;以及(Iii)并购规则中没有任何条款明确将合同 安排归类为受并购规则约束的交易类型。

然而,关于并购规则将如何在海外上市的背景下解释或实施仍存在一些不确定性,其以上总结的意见受任何新的法律、规则和法规或与并购规则相关的任何形式的详细实施和解释的影响。 我们无法向您保证,包括中国证监会在内的相关中国政府机构将得出与我们相同的结论。如果确定本次发行需要中国证监会批准,我们可能会因未能获得中国证监会批准而面临中国证监会或其他中国监管机构的处罚。这些制裁可能包括对我们在中国的业务的罚款和处罚、限制我们在中国的经营特权、推迟或限制将本次发行所得款项汇回中国、限制或禁止我们的中国子公司支付或汇款股息,或可能对我们的业务、财务状况、经营业绩、声誉和前景以及我们的A类普通股的交易价格产生重大和不利的 影响的其他行动。此外,中国证监会或其他中国监管机构也可能采取行动,要求或建议我们在结算和交付我们发行的A类普通股之前停止本次发行。因此,如果您 在我们提供的A类普通股结算和交割之前从事市场交易或其他活动 ,您这样做将冒着结算和交割可能无法发生的风险。

35

关于前瞻性陈述的特别说明

本招股说明书包含前瞻性陈述。 除有关历史事实的陈述外,本招股说明书中包含的所有陈述,包括有关我们未来经营业绩和财务状况、我们的业务战略和计划以及我们未来经营目标的陈述,均为前瞻性陈述。 “相信”、“可能”、“将会”、“估计”、“继续”、“预期”、“打算”、“期望”及类似表述均为前瞻性陈述。我们的这些前瞻性陈述主要基于我们目前对未来事件和趋势的预期和预测,我们认为这些事件和趋势可能会影响我们的财务状况、运营结果、业务战略、短期和长期业务运营和目标、 和财务需求。这些前瞻性陈述受许多风险、不确定因素和假设的影响,包括“风险因素“部分。此外,我们的运营环境竞争激烈且瞬息万变。 新的风险时有出现。我们的管理层无法预测所有风险,也无法评估所有因素对我们业务的影响,或任何因素或因素组合可能导致实际结果与我们可能做出的任何前瞻性陈述中包含的结果大不相同的程度。鉴于这些风险、不确定性和假设,本招股说明书中讨论的未来事件和趋势可能不会发生,实际结果可能与前瞻性陈述中预期或暗示的情况大不相同。

您不应依赖前瞻性陈述 作为对未来事件的预测。前瞻性陈述中反映的事件和情况可能无法实现或发生。 尽管我们认为前瞻性陈述中反映的预期是合理的,但我们不能保证未来的结果、活动、业绩或成就的水平。除适用法律另有要求外,我们没有义务在本招股说明书发布之日后更新任何前瞻性陈述,或使这些陈述与实际结果或修订后的预期相符。

资本化与负债

我们的资本化将在适用的招股说明书附录或随后提交给美国证券交易委员会的Form 6-K报告中阐述,并通过引用将 具体并入本招股说明书。

36

稀释

如有需要,我们将在招股说明书补充中列出以下信息,说明在本招股说明书下的发行中购买证券的投资者的股权是否有任何重大稀释:

| ● | 股权证券发行前后的每股有形账面净值; |

| ● | 可归因于购买者在发售中支付的现金而导致的每股有形账面净值增加的金额; 和 |

| ● | 从公开发行价立即稀释的金额,将被这些买家吸收。 |

收益的使用

我们打算 使用适用的招股说明书附录、通过引用并入的信息或免费撰写招股说明书中指明的出售我们提供的证券的净收益。

37

股本说明

现将本公司的组织章程大纲及章程细则副本一份存档,作为本招股章程所属注册说明书的证物(在本条中分别称为“章程大纲”及“章程细则”)。

我们于2019年6月14日根据开曼群岛公司法注册成立为获豁免有限责任公司。开曼群岛获豁免公司:

| ● | 是主要在开曼群岛以外开展业务的公司吗? |

| ● | 禁止在开曼群岛与任何个人、商号或公司进行贸易,但为促进在开曼群岛以外经营的获豁免公司的业务除外(为此目的,可在开曼群岛签订和订立合同,并在开曼群岛行使其在开曼群岛以外经营业务所需的一切权力); |

| ● | 不必召开年度股东大会; |

| ● | 是否不必将其成员登记册公开供该公司的股东查阅; |

| ● | 可 获得不征收任何未来税项的承诺; |

| ● | 可在另一管辖区继续登记,并在开曼群岛撤销登记; |

| ● | 可注册为有限期限公司;以及 |

| ● | 可以 注册为独立投资组合公司。 |

普通股

我们所有已发行和已发行的普通股 均已缴足股款,且无需评估。我们的A类普通股是在账簿上发行的,在我们的会员名册 登记时发行。除非董事会另有决定,否则我们A类普通股的每位持有人将不会收到有关该A类普通股的证书 。我们的非开曼群岛居民股东可以自由持有和投票他们的A类普通股。

我们的法定股本为50,000美元,分为5,000,000股普通股,其中45,000,000股为A类普通股,50,000,000股为B类普通股 ,每股票面价值0.0001美元。在符合开曼群岛公司法及吾等有关赎回及购买股份的条款的情况下,董事拥有一般及无条件的权力,可按彼等 决定的时间及条款及条件,向彼等决定的人士配发(连同或不确认放弃权利)、 授出任何未发行股份的购股权或以其他方式处理任何未发行股份。该等权力可由董事行使,以配发附带优先于A类普通股的权利及特权的股份。除非符合开曼群岛公司法的规定,否则不得折价发行任何股份。董事可拒绝接受任何股份申请,并可以任何理由或无理由接受全部或部分申请。

根据B类普通股持有人的选择,每股B类普通股可随时转换为一(1)股A类普通股。转换权利可由B类普通股持有人(转换B类股东)向本公司递交书面通知,表示该持有人选择 将指定数目的B类普通股转换为A类普通股而行使。在任何情况下,A类普通股不得转换为B类普通股。

根据本章程细则将B类普通股转换为 A类普通股,须赎回有关B类普通股,并为此向转换B类股东发行同等数目的缴足股款A类普通股作为代价。于股东名册登记有关B类普通股转换为A类普通股后,该等转换将立即生效 。我们的B类普通股没有转让限制。

截至本招股说明书发布之日,目前已发行和流通的A类普通股和B类普通股分别为1400万股和100万股。

38

分红

在符合开曼群岛公司法条文及任何类别股份根据及依照细则所附带的任何权利的情况下,董事可宣布及从本公司的资金中拨出其认为适当的一次分派及支付其认为合适的金额作此用途。

根据《开曼群岛公司法》有关申请公司股份溢价帐户的规定,股息亦可 由任何股份溢价帐户宣派及支付。董事向股东支付股息时,可以现金或实物支付。

除股份所附权利另有规定外,任何股息均不得计息。

投票权

A类普通股和B类普通股的持有人应始终作为一个类别就股东在本公司任何股东大会上提交表决的所有事项进行投票。于每次股东大会上,亲身或受委代表(或如股东 为公司,则由其正式授权代表)出席的每名股东可就其持有的每股A类普通股投一(1)票及就每股B类普通股投二十(Br)(20)票。在任何股东大会上的投票都是举手表决,除非要求投票。股东大会主席或任何亲身出席的股东或有权投票的代表可要求以投票方式表决。

股东将通过的普通决议 需要有权在股东大会上亲自或受委代表(或对于公司,则由其正式授权的代表)出席的股东所投普通股所附投票数的简单多数赞成票,而特别决议需要亲身或受委代表(或如属公司,则为 公司)出席的股东所投普通股所附投票数的不少于三分之二的多数赞成票。由其正式授权的代表)在股东大会上。在《开曼群岛公司法》和我们的组织章程大纲和章程细则允许的情况下,普通决议案和特别决议案也可以由本公司全体股东一致签署的书面决议案通过。如更改名称或更改我们的组织章程大纲和章程细则等重要事项,将需要特别决议。

股份权利的变更

每当我们的资本被分成不同的 类别股份时,任何类别股份所附带的权利(除非该类别股份的发行条款另有规定) 可在不少于该类别已发行股份三分之二的持有人的书面同意下更改,或经该类别股份持有人以不少于三分之二的多数亲自出席或由受委代表在该类别股份持有人的单独股东大会上通过的决议案批准。

除非发行某类别股份的条款另有说明,否则持有任何类别股份的股东所获赋予的权利,不得因增设或发行与该类别现有股份同等的股份而被视为改变。

39

股本变更

在《开曼群岛公司法》的约束下,我们的股东可以通过普通决议:

| (a) | 按照该普通决议所规定的数额以及该普通决议所规定的附带权利、优先权和特权,增加我们的股本; |

| (b) | 合并并将我们的全部或任何股本分成比我们现有股份更大的股份; |

| (c) | 在《开曼群岛公司法》的约束下,将我们的股票 或任何一股细分为比固定金额更小的股票;以及 |

| (d) | 注销于该普通决议案通过当日尚未被任何人士认购或同意认购的股份。 |

在《开曼群岛公司法》及 当时授予持有某类股份的股东的任何权利的规限下,我们的股东可通过特别决议案以任何方式减少其股本。

对股份的催缴

在配发条款的规限下,董事 可就其股份的任何未缴款项(包括任何溢价)向股东催缴,而每名股东须(在收到指明付款时间及地点的至少14整天通知的情况下)向吾等支付就其 股份催缴的款项。登记为股份联名持有人的股东须负上连带责任支付有关股份的所有催缴股款。如催缴股款在到期及应付后仍未支付,则到期及应付催缴股款的人士须就自催缴股款到期及应付之日起未支付的款项支付利息,直至按董事厘定的利率支付为止。董事可酌情豁免支付全部或部分利息。

我们对以股东名义登记的所有股份(无论是单独或与其他人共同登记)拥有第一和最重要的留置权 (无论是否缴足股款)。留置权适用于股东或股东财产应支付给我们的所有款项:

| (a) | 单独或与任何其他人联名,不论该其他人是否股东;及 |

| (b) | 无论这些款项目前是否可以支付。 |

董事可于任何时间宣布任何股份 全部或部分豁免章程细则的股份留置权条款。

吾等可按董事 厘定的方式出售留置权所涉款项目前应支付的任何股份,前提是已发出(按细则规定)应付款项的正式通知 ,而在根据细则视为已发出通知之日起14天内,该通知仍未获遵从。

无人认领股息

股息到期支付后六年内仍无人认领的,公司将没收股息,并停止继续拖欠股息。

40

股份的没收

如果股东未能支付任何催缴股款,董事 可向该股东发出不少于14整天的通知,要求付款并指明未付金额,包括任何应计利息、因该人的违约而导致的任何费用以及付款地点 。该通知亦须载有警告,指出倘不遵从该通知,则作出催缴 所涉及的股份将可被没收。

如该通知未获遵从,董事 可于收到通知所规定的付款前议决没收该通知标的之任何股份(该没收应包括与没收股份有关而于没收前未支付的所有股息或其他款项)。

被没收的股份可按董事会决定的条款和方式出售、重新分配或 以其他方式处置,在出售、重新分配或处置之前的任何时间,可按董事会认为合适的条款取消没收。

股份被没收的人士将 不再是被没收股份的股东,但即使被没收,仍有责任向吾等支付于没收日期应就股份向吾等支付的所有 款项,以及自没收之日起至付款为止的所有费用和利息,但如果吾等收到全数未付的 款项,则其责任即告终止。

由董事或秘书作出的声明,无论是法定声明还是宣誓声明, 均应成为作出声明的人是 我们的董事或秘书以及特定股份已在特定日期被没收或交出的确凿证据。

根据转让文书的签署,如有必要,该声明应构成对股份的良好所有权。

共享高级帐户

董事须设立股份溢价 帐户,并应不时将该帐户的贷方记入一笔款项,数额相等于发行任何股份或出资时所支付的溢价金额或价值,或开曼群岛公司法规定的其他金额。

赎回和购买自己的股份

在符合《开曼群岛公司法》和 当时授予持有特定类别股票的股东的任何权利的情况下,我们可以:

| (a) | 根据我们的选择权或持有该等可赎回股份的股东,按我们董事在发行该等股份前决定的条款及方式,发行将被赎回或须赎回的股份; | |

| (b) | 按照董事在购买时决定的条款和方式购买我们自己的股票,包括任何可赎回的股票; | |

| (c) | 以开曼群岛公司法允许的任何方式赎回或购买我们自己的股票,包括从资本中支付;以及 | |

| (d) | 允许免费交出全额缴足股款 。 |

吾等可按《开曼群岛公司法》授权的任何方式就赎回或购买本身的股份支付款项,包括从吾等的利润、 股份溢价帐户或新发行股份的收益的任何组合中支付,如组织章程大纲及章程细则授权,亦可从资本中支付。

于就赎回或购买股份支付款项时,如获配发该等股份的条款或适用于该等股份的条款或与持有该等股份的股东达成协议而获授权,则董事可以现金或实物(或部分以一种及部分以另一种方式)支付。

41

股份转让

如果普通股转让符合纳斯达克的适用规则,股东可以通过填写采用普通格式、纳斯达克规定的格式或董事批准的任何其他格式的转让书 将普通股转让给他人,并签署:

| (a) | 普通股已缴足股款的,由该股东或其代表支付;及 |

| (b) | 普通股未足额支付的,由该股东和受让人或其代表支付。 |

转让人应被视为普通股的持有人,直至受让人的姓名列入本公司股东名册为止。

我们的董事会有绝对自由裁量权,可以拒绝登记任何普通股的转让,而无需给出任何理由。

如果我们的董事拒绝登记转让, 他们必须在提交转让文书之日起两个月内向受让人发送拒绝通知。

查阅簿册及纪录

根据开曼群岛公司法,吾等普通股持有人将无权查阅或取得吾等成员登记册或本公司记录的副本。

股东大会

作为一家获开曼群岛豁免的公司,根据《开曼群岛公司法》,吾等并无责任召开股东周年大会;因此,吾等可能但不会 有义务于每年举行股东大会作为年度股东大会。任何年度股东大会应在本公司董事会决定的时间和地点举行。除股东周年大会外,所有股东大会均称为特别股东大会。

42

董事可在他们认为合适的时候召开股东大会。股东大会也应应一名或多名有权出席本公司股东大会并在本公司股东大会上投票的股东的书面请求召开,该一名或多名股东(根据章程细则中明确说明会议目的的通知条款,合计持有不少于10%的表决权,并由提出请求的每位股东签署)。 如果董事在收到书面请求后不迟于21整天内召开该会议,要求召开股东大会的股东可在该21整天期限结束后三个月内自行召开股东大会,在此情况下,因董事未能召开大会而产生的合理费用应由吾等报销。

应向有权出席股东大会并于大会上投票的股东发出至少七天的股东大会通知。通知应指明会议的地点、日期和时间,以及该事务的一般性质。此外,如果一项决议被提议作为一项特别决议,则该决议的文本应提供给所有股东。每一次股东大会的通知也应发给董事和我们的审计师。

在符合《开曼群岛公司法》及 经个别或集体持有所有有权于股东大会上投票的人士至少90%投票权的股东同意下,股东大会可于较短时间内召开。

股东大会如于会议开始时,有一名或多名股东亲身出席,并透过其授权代表或受委代表合共持有代表本公司缴足股本至少三分之一的投票权,即为正式组成。股东大会有权就股东大会的决议案进行表决。

如果在指定的股东大会时间 起两小时内未达到法定人数,应 股东的要求召开的会议应解散。在任何其他情况下,将延期至下一个营业日的相同时间和地点或董事决定的其他时间或地点。

经出席会议法定人数的会议同意,主席可宣布休会。

在票数相等的情况下,无论是举手表决或投票表决,举手表决或要求以投票方式表决的会议的主席, 无权投第二票或决定票。

董事

本公司可不时以普通决议案规定委任董事的最高及最低人数。根据条款,我们被要求至少拥有一名董事 ,董事的最高人数不受限制。

董事可以通过普通决议或由董事任命。任何任命可能是为了填补空缺,也可能是作为额外的董事。

董事有权获得董事决定的报酬。

董事的持股资格可由我们的股东通过普通决议案确定,除非并直至确定,否则不需要股份资格。

43

每名董事的任期(如果有的话)由其任命条款确定,或直至其较早去世、破产、精神错乱、辞职或免职为止。如果董事的任命没有确定的任期,董事将无限期任职,直到他去世、破产、精神错乱、辞职或被免职。

董事可以通过普通决议删除。

董事的职位在下列情况下应腾出:

| (a) | 他书面通知我们他辞去董事的职务; | |

| (b) | 连续三次董事会会议未经董事会特别许可擅离职守(未由其指定的候补董事代表),董事会通过决议,宣布其因此离任; | |

| (c) | 他死亡、破产或与债权人达成任何协议或债务重整; | |

| (d) | 被发现精神不健全或变得精神不健全;或 | |

| (e) | 所有其他董事(不少于两名)决议 他应该被免去董事的职务。 |

每个薪酬委员会、提名 和公司治理委员会应至少由三名董事组成,委员会的大多数成员应是纳斯达克公司治理规则定义的独立成员 。审计委员会应至少由三名董事组成,所有董事 均应在纳斯达克公司治理规则的含义内独立,并符合交易法第10A—3条或第10C—1条中规定的独立性标准。

董事的权力及职责

在符合《开曼群岛公司法》和我们的组织章程大纲和章程细则的情况下,我们的业务应由董事管理,他们可以行使我们的所有权力。董事先前的任何行为不应因我们的组织章程大纲和章程细则随后的任何修改而失效。

董事可将其任何权力 委托给由一名或多名董事组成的任何委员会。董事会亦可将彼等认为适宜由其行使的权力转授任何董事管理公司或担任任何其他 执行职务的任何董事,条件是替代董事不得担任董事的管理职务,而董事管理公司的委任如不再担任董事的职务,将自动终止。任何此类授权可受董事可能施加的任何条件的限制,并可被撤销或更改。在任何此类条件的约束下,董事委员会的议事程序应受规范董事议事程序的章程管辖,只要它们 能够适用。

董事可设立任何委员会、地方董事会或机构,或委任任何人为管理本公司事务的经理或代理人,并可委任任何人为该等委员会或地方董事会的成员。任何此类委任均可受董事施加的任何条件规限,并可撤销或更改 。在任何该等条件的规限下,任何该等委员会、地方董事会或机构的议事程序应受管限董事议事程序的细则所管限,只要该等细则有能力适用。

44

董事可透过授权书或其他方式,委任任何由董事直接或间接提名的公司、商号、个人或团体为本公司的受权人或获授权签署人,其目的及权力、权限及酌情决定权(不超过根据章程细则授予董事或董事可行使的权力、权限及酌情决定权),以及任期及受其认为合适的条件所规限。而任何该等授权书或其他委任可载有董事认为合适的任何该等受权人或获授权签署人进行交易的保障及方便的规定,亦可授权任何该等受权人或获授权签署人 转授授予他的所有或任何权力、授权及酌情决定权。

董事可按其认为合适的条款、酬金及执行职责,以及在有关取消资格及免职的条文的规限下,委任其认为需要的高级人员。除非任命条款另有规定,否则董事可免去高级职员的职务。

董事可行使本公司的所有权力,以招致债务、债务或义务,并发行债券、债权股证、抵押贷款、债券及其他此类证券 并担保本公司或任何第三方的债务、债务或义务。

任何人不应被取消董事或替代董事办公室的资格,或被该办公室阻止与我公司签订合同,无论是作为卖方、买方或其他身份, 任何此类合同或由我公司或代表我公司签订的任何此类合同或任何其他合同或交易,如任何董事或替代董事将以任何方式享有利益,则不得或不得被避免,任何以此方式订立合同或拥有权益的董事或替代董事,均无须就任何该等合约或交易所实现的任何利润向本公司负责,而该等合约或交易亦无须因该董事持有办事处或由此而建立的受托关系而向本公司负责。董事(或在其缺席时代其董事)可自由就其有利害关系的任何合约或交易投票,条件是董事或代其董事于任何该等合约或交易中的权益性质须由其在考虑时或之前披露,并应 就有关合约或交易进行表决。

就董事或代其 董事为任何指定商号或公司的股东、董事、高管或雇员并将被视为在与该商号或公司的任何交易中拥有权益的任何交易 而言,就其拥有权益的合约或交易的决议案进行表决而言,该一般通知即为足够的披露,且在该一般通知发出后,无须就任何特定的 交易发出特别通知。

45

利润资本化

董事可将任何结余 记入本公司任何储备账户(包括股份溢价账及资本赎回储备)的贷方或记入损益表的贷方 ,或以其他方式可供分派,并将该等款项拨给股东,比例与该等款项若以股息方式分派利润时应予分配的比例相同,并将该等款项用于支付全部未发行股份,以便按上述比例向彼等发行、配发及分派入账列为缴足股款的股份。在此情况下,董事可在股份可零碎分派的情况下作出他们认为适当的拨备。

清算权

在《开曼群岛公司法》的约束下,我们的公司可以通过特别决议自动清盘。

如果我们的公司将被清盘,而可供股东分配的资产 不足以偿还全部股本,则应 分配该等资产,使损失尽可能由股东按其所持股份的面值按比例承担。如于清盘时股东可供分配的资产足以偿还清盘开始时的全部股本,盈余应按股东于清盘开始时所持股份面值的比例 分配予股东,但须从应付款项的股份中扣除因催缴股款或其他原因而应付本公司的所有款项。上述规定并不损害按特殊条款及条件发行的股份持有人的权利。

如果我们的公司将被清盘,清盘人可在特别决议和开曼群岛公司法要求的任何其他制裁的情况下,将我公司的全部或任何部分资产(无论是否由同类财产组成)在股东之间进行实物分配,并可为此对任何资产进行估值,并决定如何在股东或不同类别的股东之间进行分割。 清算人可在同样的制裁下,将该等资产的全部或任何部分归属清盘人认为适当的信托受托人,以使股东受益,但不会强迫任何股东接受任何有负债的资产。

会员登记册

根据《开曼群岛公司法》,我们必须保存一份成员登记册,并应在其中登记:

| ● | 我们股东的名称和地址,每个股东持有的股份的说明,以及就每个股东的股份支付或同意视为已支付的金额。 |

| ● | 任何人的姓名或名称以股东身分载入登记册的日期;及 |

| ● | 任何人停止成为股东的 日期。 |

根据《开曼群岛公司法》,本公司的股东名册是其中所载事项的表面证据(即,除非被推翻,否则股东名册将就上述事项提出事实推定),而在股东名册登记的股东根据《开曼群岛公司法》被视为拥有相对于其在股东名册上的名称的股份的法定所有权。本次发行完成后,会员名册将立即更新,以记录 ,并生效我们的股票发行。一旦我们的会员名册更新,登记在会员名册上的股东 将被视为拥有与其名称对应的股份的合法所有权。

如果任何人的姓名在我们的股东名册中被错误地记入 或遗漏,或者如果在将任何 人不再是我们公司股东的事实记入股东名册时存在任何违约或不必要的延迟,受害人或股东(或本公司任何股东或本 公司本身)可向开曼群岛大法院申请命令更正登记册,而法院可拒绝该项申请,或如信纳有关个案公正,则可作出命令将注册纪录册更正。

46

公司法中的差异

开曼群岛公司法在很大程度上源于英格兰和威尔士的旧公司法,但不遵循联合王国最近颁布的法规,因此开曼群岛公司法与英格兰和威尔士现行公司法之间存在重大差异。 此外,开曼群岛公司法不同于适用于美国公司及其股东的法律。以下是适用于我们的《开曼群岛公司法》条款与适用于在美国特拉华州注册成立的公司的可比法律之间某些重大差异的摘要。

合并及类似安排

《开曼群岛公司法》允许开曼群岛公司之间以及开曼群岛公司和非开曼群岛公司之间的合并和合并。就此等目的而言, (A)“合并”是指将两个或多个组成公司合并,并将其业务、财产和债务归属于其中一个公司,作为尚存的公司,以及(B)“合并”是指将两个或多个组成公司合并为一个合并公司,并将这些公司的业务、财产和债务归属于合并后的公司。为了实施这种合并或合并,每个组成公司的董事必须批准一份合并或合并的书面计划,然后必须由(A)每个组成公司的股东的特别决议和(B)该组成公司的公司章程中规定的其他授权(如果有)授权。该计划必须连同关于合并或尚存公司的偿付能力的声明、每个组成公司的资产和负债清单以及承诺将向每个组成公司的股东和债权人提供合并或合并证书的副本,并承诺合并或合并的通知将在 开曼群岛公报上公布。按照这些法定程序进行的合并或合并不需要法院批准。

开曼群岛母公司与其一个或多个开曼群岛子公司之间的合并不需要股东决议的授权。就此而言,子公司 是指母公司拥有至少90%有投票权的已发行股份的公司。

除非开曼群岛的法院放弃这一要求,否则必须征得组成公司固定或浮动担保权益的每个持有人的同意。

除非在某些有限的情况下,开曼群岛组成公司的持不同意见的 股东有权在对合并或合并持异议时获得支付其股份的公平价值。持不同政见者权利的行使将阻止持不同意见的股东行使他或她可能因持有股份而有权享有的任何其他权利,但以合并或合并无效或非法为由寻求救济的权利除外。

此外,亦有促进公司重组和合并的法定条文 ,但有关安排须获得(I)75%的股东或类别股东或(Ii)相当于75%的债权人或类别债权人的多数批准,视乎情况而定, 亲自或委派代表出席为此目的而召开的会议或会议并于会议上投票。会议的召开和随后的安排必须得到开曼群岛大法院的批准。 虽然持不同意见的股东有权向法院表达不应批准交易的观点,但如果法院确定以下情况,预计法院将批准安排:

| (a) | 关于所需多数票的法定规定已经得到满足; |

| (b) | 股东在有关会议上得到了公平的代表,法定多数人真诚行事,没有受到少数人的胁迫,以促进与该类别的利益背道而驰的利益; |

| (c) | 该项安排可由该类别中一名就其利益行事的聪明而诚实的人合理地批准;及 |

| (d) | 根据《开曼群岛公司法》的其他一些条款,这一安排不会受到更恰当的制裁。 |

47

当收购要约在四个月内被90%的受影响股份的持有人提出并接受时,要约人可以在该 四个月期限届满后的两个月内要求剩余股份的持有人按要约条款转让该等股份。可以 向开曼群岛大法院提出异议,但在已如此批准的要约的情况下,这不太可能成功,除非 有欺诈、恶意或串通的证据。

如果这样批准了安排和重组,或者如果提出并接受了收购要约,持不同意见的股东将没有可与评估权相媲美的权利,否则 特拉华州公司的持不同意见的股东通常可以获得这种权利,从而有权获得现金支付 司法确定的股票价值。

股东诉讼

原则上,我们通常是起诉我们作为一家公司的不当行为的适当原告 ,作为一般规则,小股东不得提起派生诉讼。然而,基于开曼群岛极有可能具有说服力的英国法律当局,开曼群岛法院将遵循和适用普通法原则(即#年的规则)。福斯诉哈博特案及其例外情况) 以便允许非控股股东以公司名义对其提起集体诉讼或衍生诉讼 以挑战:

| (a) | 对公司违法或者越权,不能经股东批准的行为; |

| (b) | 一种行为,虽然不是越权的,但需要获得尚未获得的合格(或特殊)多数(即,多于简单多数)的授权;以及 |

| (c) | 这一行为构成了对少数人的欺诈,其中违法者自己控制了公司。 |

董事和高级管理人员的赔偿和责任限制

开曼群岛法律并未限制公司章程对高级管理人员和董事作出赔偿的程度,但开曼群岛法院认为此类规定可能违反公共政策的范围除外,例如就民事欺诈或犯罪后果提供赔偿。我们的组织章程大纲和章程细则规定,每一位董事、替代董事或高管应从我公司的资产中获得赔偿,以弥补因其在履行职能时的任何行为或不作为而招致的任何责任,但因其实际欺诈或故意违约而可能招致的责任(如果有)除外。任何该等董事、替代董事或高级职员均不对本公司在执行其职能时的任何损失或损害承担责任,除非该责任是由于该董事或高级职员的实际欺诈或故意违约而引起的。

董事、替代董事 或管理人员、或前董事、替代董事或管理人员因抗辩任何法律、行政或调查程序而产生的费用,包括律师费,可由我公司在收到该当事人承诺偿还 金额的承诺后,提前 在诉讼的最终处置之前支付,如果最终确定该董事、替代董事或管理人员无权得到本公司的赔偿,并按本公司认为适当的条款和条件(如果有)支付。

48

此行为标准与《特拉华州公司法》对特拉华州公司所允许的行为标准基本相同。此外,我们打算与我们的董事和高管签订赔偿 协议,为这些人提供超出我们条款规定的额外赔偿。

鉴于根据证券法产生的责任的赔偿可能允许我们的董事、高级管理人员或根据上述条款控制我们的人士 ,我们已被告知,美国证券交易委员会认为,此类赔偿违反证券法中表达的公共政策,因此 不可执行。

我国条款中的反收购条款

我们的条款中的某些条款可能会阻止、推迟或阻止股东可能认为有利的公司或管理层的控制权变更,包括授权我们的董事会在董事会可能决定的时间、条款和条件下发行股票的条款,而不需要我们的股东进行进一步的投票或行动。

根据《开曼群岛公司法》,我们的董事 只有在他们真诚地认为符合我们公司的最佳利益并出于正当目的的情况下,才可以行使我们的章程授予他们的权利和权力。

董事的受托责任

根据特拉华州公司法,特拉华州公司的董事对公司及其股东负有受托责任。这项义务有两个组成部分:注意义务和忠诚义务。注意义务要求董事本着善意行事,谨慎行事,就像通常谨慎的人在类似情况下会 行使的那样。根据这一义务,董事必须告知自己并向股东披露有关重大交易的所有合理可用重大信息。忠诚义务要求董事以他或她合理地认为符合公司最佳利益的方式行事。他或她不得利用他或她的公司职位谋取私利。 这项义务禁止董事进行自我交易,并规定公司及其股东的最佳利益优先于董事、高管或控股股东拥有的、未由股东普遍分享的任何利益。一般来说,董事的行为被推定为在知情的基础上,本着真诚并真诚地相信所采取的行为符合公司的最佳利益。然而,这一推定可能会被违反其中一项受托责任的证据推翻。如果董事就交易提交此类证据,董事必须证明该交易在程序上是公平的,并且该交易对公司具有公允价值。

根据开曼群岛法律,董事对公司负有三种责任:(I)法定责任、(Ii)受托责任和(Iii)普通法责任。开曼群岛公司法对董事施加了多项法定责任。开曼群岛董事的受托责任未编入法典, 然而,开曼群岛法院认为,董事应承担下列受托责任:(A)在董事真诚认为符合公司最佳利益的情况下行事的义务;(B)为了被授予的目的而行使其权力的义务;(C)避免将来限制其自由裁量权的义务;以及(D)避免利益冲突和义务冲突的义务。 董事所承担的普通法义务是:熟练、谨慎、对于执行与该董事就公司所履行的职能相同的职能的人, 应合理地期望其勤勉尽责,同时,还应以与其所拥有的特定技能相称的谨慎标准行事, 并勤奋行事,从而使其能够达到比没有这些技能的董事更高的 标准。在履行对我们的注意义务时,我们的董事必须确保遵守我们不时修订和重述的组织章程大纲和章程细则。如果我们的任何董事违反了义务,我们有权要求损害赔偿。

股东提案