KULICKE AND SOFFA DESIGES,INC.

2021年综合激励计划

绩效份额单位奖励协议

本绩效分享单位奖励协议(“协议”)日期为“授予日期”(“奖励日期”),由Kulicke和Soffa Industries,Inc.(“公司”)和“名字”、“姓氏”(“参与者”)根据Kulicke和Soffa Industries,Inc.2021综合激励计划(经不时修订,“计划”)订立。未在本计划中定义的大写术语应具有与本计划中该等术语相同的含义。

鉴于委员会已根据本计划的规定授权向参与者授予基于业绩的限制性股票单位(“业绩股份单位”),该计划的副本附在本计划之后;以及

鉴于,参与者和公司希望签订本协议,以证明并确认按本协议规定的条款和条件授予该等业绩份额单位(“奖励”)。

因此,考虑到下文所述的相互契约,并出于其他善意和有价值的代价--在此承认其法律上的充分性--本合同各方拟在此受法律约束,同意如下:

1.授予业绩份额单位。公司特此授予参赛者“Growth_PSU”业绩份额单位奖,假设业绩指标达到100%,最高可达[____]绩效份额单位假设绩效衡量的最大成就。在满足下列要求后,除本协议另有规定外,参与者有权以每个赚取的绩效股单位换取一股公司普通股(“股”)。此项拨款在各方面均受以下规定的限制和制约,并在各方面受制于现行有效的《计划》的条款和条件以及该计划可能不时修订的条款和条件(但仅限于该等修订适用于《计划》下的未完成奖励的范围)。这些条款和条件以参考的方式并入本协议,是本协议的一部分,在与本协议的任何其他条款发生冲突时以其为准。

2.业绩分享单位归属。本奖项的表演期自“期间开始日期”开始,至“期间结束日期”(“表现期间”)结束。该奖励应遵守本协议附录A中规定的所有归属要求,包括实现业绩衡量标准。在以下第4节的规限下,受本奖项约束的业绩份额单位有资格在参与者继续受雇时归属,直至授予日三周年或本公司指定的独立咨询公司证明达到适用的业绩衡量标准之日(该日期,“归属日期”)之较晚者。

3.既得业绩单位的清偿。除本协议另有规定外,归属日期后在行政上可行的情况下,应尽快为每个归属业绩股单位向参与者交付一股股份,但不迟于归属日期发生的日历年度结束后第三个月的第三个月15日。

4.服务终止。获奖的绩效股单位的获奖资格还取决于参与者在绩效期间的最后一天仍继续受雇于公司及其子公司,但条件是:(I)如果参与者在绩效期间因双方商定的退休(定义如下)而终止在公司及其子公司的雇佣关系,如果参与者在绩效期末仍受雇于本公司及其子公司,或(Ii)如果参与者在绩效期末因自愿退休(定义见下文)、伤残(定义见守则第422(C)节)或死亡而在绩效期间终止受雇于本公司及其子公司,则参与者仍有资格授予受奖励的绩效份额单位,条件是参与者将根据绩效期末所确定的绩效衡量的实际完成情况授予绩效份额单位。参赛者(参赛者的受益人)将有资格根据参赛者在履约期结束时受雇于本公司及其附属公司直至履约期结束时所确定的业绩衡量的实际完成情况,按比例授予受奖励的业绩份额单位。将按比例计算该部分

以从授予之日起至终止雇佣前的下一个月的相应日期计算的完整月份为基础。如参与者因任何其他原因终止受雇于本公司及其附属公司,则终止受雇时所有未归属的业绩单位将被没收。

就前述而言,(X)“双方同意退休”指董事会与参与者已就参与者终止受雇于本公司及/或其附属公司而达成的协议,符合本公司对本公司行政总裁的继任计划;及(Y)“自愿退休”指参与者已单方面选择于年满50岁并在本公司及/或其附属公司连续受雇至少三年后终止受雇于本公司及/或其附属公司,惟参与者的年龄与连续受雇于本公司及/或其附属公司的年限之和等于或超过60岁。

在任何情况下,归属于受本奖励规限的按比例分配的业绩份额单位的股份应在归属日期后行政上可行的情况下尽快交付给参与者,但不迟于归属日期发生的日历年度结束后第三个月的第三个月的15日。

5.资本结构调整。如果发生任何股权重组(在财务会计准则委员会会计准则编纂主题718-补偿-股票补偿的范围内),应按照本计划第7.6节的规定处理本奖励范围内的股份。

6.控制权的变化。如果控制发生变化,则应按照本计划第7.7节的规定处理授标。尽管如上所述,如果参与者通过控制权变更继续受雇于本公司(或在双方商定的退休或自愿退休满足上述第4条条件的情况下,奖励仍有资格归属),而尚存实体或继任者没有承担、取代或继续奖励,参与者应在紧接控制权变更结束前将该归属归属于基于业绩衡量目标实现的业绩份额单位。为清楚起见,业绩份额单位应根据上述句子在紧接控制权变更结束之前而不是在业绩期间结束时授予。如果控制权发生变更,尚存实体或继承实体同意接受这一未完成的奖励,而参与者在控制权变更后二十四(24)个月内被公司或后续实体无故终止,则该奖项应在终止日期根据业绩衡量的目标完成情况授予。

就本协议而言,除公司与参与者之间的雇佣协议另有规定外,“事由”指公司认定参与者因以下原因而被解雇或本应被解雇:(I)参与者实质性违反参与者与公司之间的任何协议;(Ii)参与者实质性违反公司的任何书面政策,包括但不限于公司的商业行为准则;(Iii)参与者对重罪或涉及道德败坏的犯罪行为的定罪、起诉或抗辩;(Iv)参与者在受雇工作或服务方面的行为已导致或可合理预期会对本公司的业务或声誉造成重大损害;或(V)参与者有任何重大不当行为或故意及故意不履行(除残疾外)参与者对本公司的责任。

7.对转让的限制。履约股份单位不得以任何方式出售、转让、质押、质押或以其他方式转让或抵押,除非依照遗嘱或继承法和分配法。

8.预扣税款。公司交付股票或现金的义务应遵守适用的联邦、州和地方税预扣要求。委员会可要求参与者向本公司汇出一笔足以满足预扣要求的金额,或可酌情允许或要求参与者在符合本计划和委员会制定的预扣规则的情况下,通过选择让本公司扣留股份或现金(或将之前收购的股票返还给本公司)来全部或部分满足预扣税。这种选择必须符合并受制于预扣规则,公司可以在必要的程度上限制预扣股份的数量,以满足最低预扣税额要求,以避免不利的会计后果。

9.没有作为股东的权利。在按照上述规定的时间和方式发行股份以履行本公司在本奖励项下的义务之前,参与者不得作为股东对该等股份享有任何权利。

10.无权继续受雇。本合同的签署和交付以及授标的授予均不构成本公司或其任何子公司之间关于在任何时期雇用或继续雇用参与者的任何明示或默示的协议或谅解的证据。

11.追回权利。尽管本计划或本协议有任何其他规定,本奖励须根据任何法律、政府法规或证券交易所上市规定予以追回,并须根据该等法律、政府法规或证券交易所上市规定(或本公司根据该等法律、政府法规或证券交易所上市规定所采取的任何政策)作出可能需要的扣减及追回。

12.依法治国。裁决和各方之间的法律关系应受宾夕法尼亚州联邦法律的管辖和解释(不涉及法律冲突原则)。

13.在副本处签署。本协定可一式两份签署,每份应为正本,其效力与本协定的签署在同一文书上具有同等效力。

14.具有约束力;利益。本协议对公司和参与者及其各自的继承人和允许受让人的利益具有约束力和约束力。本协议中任何明示或默示的条款,均不打算或不得解释为给予公司或参与者或其各自继承人以外的任何人任何法律或衡平法权利、补救或根据或关于本协议或本协议所载任何规定的索赔。

15.修订。除非由公司和参与者签署的书面文件,否则不得更改、修改或修改本协议。

16.各节及其他标题。本协议中的章节和其他标题仅供参考,不影响本协议的含义或解释。

17.第409A条。这一奖励旨在作为短期延期,不受《国内税法》第409a条和根据其颁布的条例的任何税收、罚款或利息的约束。本授权书、本协议和本计划(关于授权书)的解释和解释应与该意图一致。如果根据本协议支付的任何金额被确定为构成第409a条所指的“非限定递延补偿”,则该等金额应遵守委员会为遵守第409a条而不时指定的附加规则和要求,并且除非第409a条允许,否则不得加速或推迟任何此类金额的结算。尽管本协议有任何其他规定,但如果向参与者提供的与其终止雇佣有关的任何付款或福利被确定为第409a条所指的“非限定递延补偿”,并且参与者被确定为第409a(A)(2)(B)(I)条所定义的“特定员工”,则此类付款或福利不得支付,直至终止日期六个月周年之后的第一个工资日(“指定员工付款日”)。本应在指定的员工付款日期之前支付的任何付款的总额应在指定的员工付款日期一次性支付给参与者,此后,任何剩余的付款应立即按照其原计划支付。如果本协议任何条款下的任何付款根据第409a条被确定为递延补偿,并根据第409a条缴纳20%的税,公司不作任何陈述或担保,也不对参与者或任何其他人承担任何责任。

兹证明,本公司已由其正式授权的人员和参与者签署了本协议一式两份,签署日期为上述授标日期的第一年。

KULICKE AND SOFFA DESIGES,INC.

由:_

姓名:斯蒂芬·R·德雷克

职务:总裁副法律事务兼总法律顾问

由:_

参与者

附录A

资助金的条款如下:

| | | | | |

| 颁奖日期 | > |

| 表演期 | >至> |

| 归属 | 请参阅奖励协议。在高级别上,悬崖授予奖励日期三周年的晚些时候,并在业绩期间结束后证明业绩目标的实现情况 |

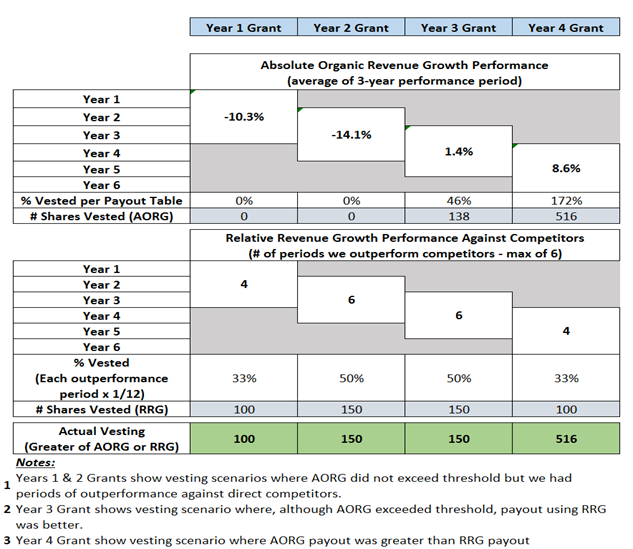

| 目标绩效和绩效目标 | ·绝对收入增长率(如下所述)为5%,平均为执行期三个财政年度 ·相对于BESI和ASMP在三年业绩期间的年度收入增长的相对收入增长(如下所述) |

| 支付范围 | 以下各项中较大的: ·基于绝对收入增长的0%至200%的增长PSU;或 ·基于相对收入增长的增长PSU比例为0%至50% |

绝对收入增长的支付范围

基于绝对收入增长授予的增长PSU的百分比将在0%至200%之间,这是基于公司在业绩期间的有机收入增长的平均值。

下面的比例显示了收入增长10%的奖励支出百分比,目标是收入增长5%。奖项的最终归属将被插入,并以从0%到200%的完整百分比表示。

| | | | | |

| 绝对收入增长 | 派息 |

| >= 10% | 200% |

| 5% | 100% |

| 0% | 25% |

| 0% |

相对收入增长的支付范围

增长PSU将根据相对收入增长而归属的百分比范围为0%至50%,基于公司的年收入增长对BESI和ASMP的年收入增长,在三年业绩期中,公司的年收入增长大于BESI或ASMP的年收入增长的每年为1/12。

示例:

以以下假设结果为例(绿色阴影表示K & S在给定年份的表现优于竞争对手):

| | | | | | | | | | | | | | | | | |

| | | | | |

| 财政年度样本 | 绝对有机收入增长 | 竞争对手A收入增长 | 竞争对手B收入增长 | |

| 第1年 | -4.7% | 1.8% | -2.0% | |

| 第2年 | -32.4% | -38.0% | -35.1% | |

| 第三年 | 6.3% | 6.0% | 5.5% | |

| 第四年 | -16.1% | -18.0% | -18.6% | |

| 第五年 | 14.1% | 13.8% | 12.5% | |

| 第6年 | 27.7% | 28.0% | 27.8% | |

将归属的股份数目(假设增长PSU授出,目标为每年300股):