目录表

我们目前的产品线

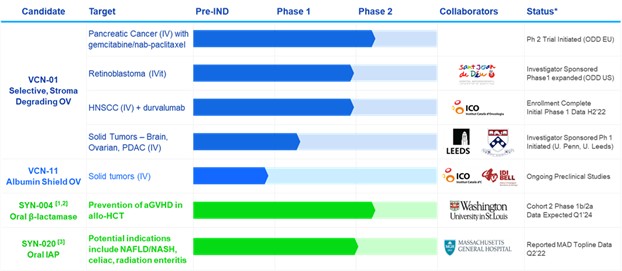

*基于管理层目前的信念和预期

异基因造血干细胞移植。CPI免疫检查点抑制剂。头颈部鳞状细胞癌。静脉注射。玻璃体内试管。奇怪的孤儿药物名称。有关其他缩写,请参阅正文。

具有临床前概念验证的其他产品包括用于预防移植物抗宿主病和耐碳青霉烯肠杆菌感染的SYN-006(碳青霉烯酶)和用于预防口服β-内酰胺类抗生素引起的抗生素相关性腹泻的SYN-007(利巴沙米酶)DR。

?取决于资金/伙伴关系。SYN-004可能进入FDA同意的治疗CDI的3期临床试验。

³我们与马萨诸塞州总医院达成了一项选项许可协议,将在几种与炎症和肠道屏障功能障碍相关的潜在适应症上开发SYN-020。

4我们与Sant Joan de Déu-巴塞罗那儿童医院达成了一项期权协议,授权他们使用VCN-01与拓扑异构酶I抑制剂联合化疗治疗癌症的相关知识产权。

我们目前专注于肿瘤学的渠道

溶瘤病毒

我们的肿瘤学平台是基于溶瘤病毒疗法(“OV疗法”),它利用某些病毒杀死肿瘤细胞并触发抗肿瘤免疫反应的能力。与其他抗癌药物相比,这类新型抗癌药物具有独特的作用机制。溶瘤病毒利用了这样一个事实,即癌细胞含有突变,导致它们失去生长控制,形成肿瘤。一旦进入肿瘤细胞,溶瘤病毒就会利用肿瘤细胞机制产生数千个额外的病毒副本,然后杀死肿瘤细胞并传播到邻近细胞,导致细胞死亡的连锁反应。OVS的这种感染和对肿瘤细胞的杀伤也会提醒免疫系统,免疫系统随后可以攻击感染病毒的肿瘤细胞,在某些情况下帮助摧毁肿瘤。

我们的OV候选产品能够有效地感染肿瘤细胞,并在与正常宿主细胞相比有选择性地高度复制,这使得静脉注射成为可能。相比之下,今天临床开发中的许多其他溶瘤病毒是通过直接注射到肿瘤中的。静脉注射有可能扩大OVS的治疗效果,因为病毒可以感染原发肿瘤和全身转移的肿瘤。

6