根据规则424(b)(5)提交

注册号:333—254366

| 招股说明书 副刊 | 日期 2024年3月22日 | |

| (To日期为二零二一年三月二十六日的招股说明书) |

广东 文化集团有限公司

810,277股普通股

本 招股说明书补充和随附的基本招股说明书涉及发行总计810,277股普通股 (以下简称普通股),每股面值为0.0001美元的GD文化集团有限公司(以下简称“公司”、“我们”、 “我们”或“我们的”)。每股普通股的收购价为1.144美元。

我们 将支付本招股说明书补充书和 随附基础招股说明书下普通股股份的登记、发行和销售所产生的所有费用。

我们的普通股的销售是根据日期为2024年3月22日的某些证券购买协议(以下简称"证券购买协议")进行的。

We have retained Univest Securities, LLC (the “Placement Agent” or “Univest”) as our placement agent to use its “reasonable best efforts” to solicit offers to purchase our shares of common stock in this offering. The Placement Agent has no obligation to buy any of the securities from us or to arrange for the purchase or sale of any specific number or dollar amount of securities. We entered into a placement agency agreement (the “Placement Agency Agreement”) with the Placement Agent, pursuant to which the Company issues warrants to the Placement Agent to purchase up to 40,514 shares of Common Stock (equal to 5.0% of the aggregate number of Common Shares sold in this offering) at an exercise price of $1.373 per share, which equals to one hundred twenty percent (120%) of the offering price (the “Placement Agent Warrants”). The Placement Agent Warrants and the common stock underlying the Placement Agent Warrants were not registered under the Securities Act, pursuant to the registration statement of which this Supplement and the Prospectus form a part and were not offered pursuant to this Supplement and the Prospectus. The Placement Agent Warrants were issued pursuant to an exemption from the registration requirements of the Securities Act provided in Section 4(a)(2) of the Securities Act and/or Regulation D promulgated thereunder. We have also agreed to pay the Placement Agent a cash fee equal to 4.0% of the aggregate gross proceeds raised in this offering.

我们的 普通股在纳斯达克资本市场("纳斯达克")上市,代码为"GDC"。2024年3月21日,我们在纳斯达克的最后一次报告的普通股销售价格为1.41美元。

我们 是一家在内华达州注册成立的控股公司。作为一家有限业务的控股公司,我们的绝大部分业务 通过我们的运营子公司进行。我们在本次发行中的普通股股份是我们控股公司的股份,而不是我们子公司的股份。

We are subject to certain legal and operational risks associated with being based in China. The PRC laws and regulations governing our current business operations are sometimes vague and uncertain, and as a result these risks may result in material changes in the operations of the PRC subsidiaries, significant depreciation of the value of our common stock, or a complete hindrance of our ability to offer or continue to offer our securities to investors. Recently, the PRC government adopted a series of regulatory actions and issued statements to regulate business operations in China, including cracking down on illegal activities in the securities market, enhancing supervision over China-based companies listed overseas using variable interest entity structure, adopting new measures to extend the scope of cybersecurity reviews, and expanding the efforts in anti-monopoly enforcement. As of the date of this prospectus supplement, our PRC subsidiaries have not been involved in any investigations on cybersecurity review initiated by any PRC regulatory authority, nor have any of them received any inquiry, notice or sanction. As of the date of this prospectus supplement, there are currently no relevant laws or regulations in the PRC that prohibit companies whose entity interests are within the PRC from listing on overseas stock exchanges. However, since these statements and regulatory actions are newly published, official guidance and related implementation rules have not been issued. It is highly certain what the potential impact such modified or new laws and regulations will have on our daily business operation, the ability to accept foreign investments and our ability to continue our listing on an U.S. exchange.

2023年2月17日,中国证监会发布了《境外证券发行和境内公司上市管理试行办法》(《试行办法》)及五项配套指引,并于2023年3月31日起施行。根据试行办法,境内公司寻求直接或间接在境外发行或上市的,应履行备案程序,并向中国证监会报告相关信息。境内公司未完成备案手续或者隐瞒重大事实或者在备案文件中伪造重大内容的,可能受到中国证监会责令改正、警告、罚款等行政处罚,其控股股东、实际控制人、直接负责的主管人员和其他直接责任人员也可能受到警告、罚款等行政处罚。作为一家上市公司,我们相信,截至本招股说明书之日,我们及其所有中国子公司不需要向中国证监会履行 继续发行我们的证券、或继续在纳斯达克上市或经营业务的备案程序。然而, 《境外投资者并购境内公司条例》(以下简称《并购规则》)、其他中国法律和未来中国法律法规的解释和适用存在很大不确定性,不能保证任何政府机构不会持有与我们在此陈述的观点相反或不同的观点。 见《风险因素--在中国经营业务的风险因素-中国证监会发布境内公司境外证券发行和上市管理试行办法》(《试行办法》)。有了这样的 规则,中国政府可能会对在海外进行的发行和对中国发行人的外国投资施加更多监督和控制,这可能会显著限制或完全阻碍我们继续向投资者提供我们的证券的能力 ,并可能导致我们的证券价值大幅缩水或变得一文不值。

我们 认为,我们目前不需要获得中国证监会和中国民航总局的任何许可或批准来向外国投资者发行证券 。然而,不能保证未来本公司的任何发行或本公司的证券继续在纳斯达克上市时,情况是否会继续如此,或者即使需要并获得此类许可或批准,该许可也不会随后被撤销或撤销。如果我们没有收到或维持批准, 或我们无意中得出结论认为不需要此类批准,或者适用的法律、法规或解释发生变化,从而要求我们在未来获得批准,我们可能会受到主管监管机构的调查、罚款或处罚, 或禁止我们进行发行的命令,这些风险可能导致我们的业务和 我们证券的价值发生重大不利变化,显著限制或完全阻碍我们向投资者提供或继续提供证券的能力, 或导致此类证券大幅贬值或变得一文不值。

| 按

常见 分享 | 总计 | |||||||

| 公开发行价 | $ | 1.144 | $ | 926,957.00 | ||||

| 安置代理费(1) | $ | 0.046 | $ | 37,078.28 | ||||

| 扣除费用前的收益给我们 | $ | 1.098 | $ | 889,878.72 | ||||

| (1) | 我们 已同意向Univest支付现金费用,金额为募集总收益的4.0% 在这个提议中。参见本招股说明书第S—47页的“分销计划” 补充关于补偿的更多信息。 |

我们 预计将于2024年3月26日或前后交付根据本招股说明书补充件发售的普通股股份。

您应 在投资前仔细阅读本招股说明书补充文件和随附的招股说明书(包括其中以引用方式并入的所有信息 )。投资于我们的证券涉及高度风险,包括股票交易价格 受到波动的影响,本次发行的投资者可能无法以高于实际发行价或 的价格出售其股票。请参阅本招股说明书补充文件S—10页开始的“风险因素”和随附招股说明书S—ii页 ,以了解您在投资我们的证券之前应考虑的某些因素。

证券交易委员会和任何国家证券委员会均未批准或不批准这些证券,也未确定 本招股说明书是否真实或完整。任何与此相反的陈述都是刑事犯罪.

Univest Securities,LLC

本次招股说明书补充的 日期为2024年3月22日

目录表

招股说明书 补编

| 页面 | |

| 关于本招股说明书 附录 | S-II |

| 有关前瞻性陈述的警告说明 | S-IV |

| 前景咨询 总结 | S-1 |

| 供品 | S-9 |

| 风险因素 | S-10 |

| 生意场 | S-31 |

| 收益的使用 | S-44 |

| 大写 | S-44 |

| 稀释 | S-45 |

| 设备描述 我们所提供 | S-46 |

| 配送计划 | S-47 |

| 法律事务 | S-49 |

| 专家 | S-49 |

| 在那里您可以找到其他 信息 | S-49 |

| 信息输入 通过引用 | S-50 |

目录表

招股说明书

| 页面 | |

| 关于这份招股说明书 | II |

| 关于前瞻性陈述的特别说明 | 三、 |

| 行业和市场数据 | 四. |

| 我们公司 | 1 |

| 高管薪酬 | 8 |

| 风险因素 | 10 |

| 我们可能提供的证券 | 29 |

| 资本说明 股票 | 30 |

| 债务证券和可转换债务证券说明 | 33 |

| 手令的说明 | 37 |

| 对权利的描述 | 38 |

| 单位的描述 | 39 |

| 收益的使用 | 39 |

| 配送计划 | 39 |

| 披露证监会在证券法责任赔偿问题上的立场 | 42 |

| 法律事务 | 42 |

| 专家 | 42 |

| 在那里您可以找到其他 信息 | 42 |

| 信息输入 通过引用 | 43 |

S-I

关于 本招股说明书附录

本 文档分为两部分,即本招股说明书附录和随附的基本招股说明书,两者都是我们使用“搁置”注册流程向美国证券交易委员会(“美国证券交易委员会”)提交的S-3表格注册声明 的一部分。

除根据本次发行出售的普通股以外,我们没有根据该搁置登记声明出售任何证券。 本文件由两部分组成。第一部分是本招股说明书附录,它描述了本次发售的具体条款,并对附带的招股说明书和本文引用的文件中包含的信息进行了补充和更新。 第二部分(附带的招股说明书)提供了更多的一般信息,其中一些信息可能不适用于本次发售。通常, 当我们提到本招股说明书时,我们指的是本文档的两个部分。如果本招股说明书附录中包含的信息与随附的招股说明书之间存在冲突,您应以本补充说明书中的信息为准。

本招股说明书附录和随附的招股说明书与我们普通股的发售有关。在购买任何在此发售的股份之前,我们敦促您仔细阅读本招股说明书附录和随附的招股说明书,以及本文中以引用方式并入的信息 ,如下文“以引用方式并入信息”标题下所述。本招股说明书增刊 包含有关在此发售的股份的资料,并可对随附的招股说明书中的资料作出补充、更新或更改。

在 本招股说明书附录中,在法律允许的情况下,我们通过引用合并了我们向美国证券交易委员会提交的其他文件中的信息 。这意味着我们可以通过参考这些文件向您披露重要信息。通过引用并入的信息 被视为本招股说明书附录和随附的招股说明书的一部分,应以同样的 谨慎阅读。当我们将来向美国证券交易委员会提交文件以更新已通过引用并入的文件中包含的信息时, 本招股说明书附录中包含或以引用方式并入的信息将被视为自动更新和被取代。 如果本招股说明书附录和随附的招股说明书对产品的描述不同,您应以本招股说明书附录中包含的信息为准。然而,如果本招股说明书附录或随附的招股说明书中的任何陈述与另一较晚日期的文件(包括通过引用并入所附招股说明书的文件)中的陈述不一致,则日期较晚的文件中的陈述将修改或取代较早的陈述。

您 应仅依赖本招股说明书附录、随附的基本招股说明书以及我们授权与本次发行相关使用的任何自由编写的招股说明书中包含或以引用方式并入的信息。我们和安置代理 均未授权任何人向您提供不同信息。我们不会在任何不允许要约的州或司法管辖区 进行这些证券的要约。

S-II

我们或配售代理均未授权任何人向您提供不同于本招股说明书附录、随附的招股说明书或我们授权与本次发售相关使用的任何免费写作招股说明书中所包含的信息。我们和配售代理对其他人可能提供给您的任何其他信息的可靠性不承担任何责任,也不能提供任何保证。 本招股说明书附录、随附的招股说明书以及我们授权用于此次发行的任何免费书面招股说明书中包含的信息或通过引用并入其中的信息仅在每个此类文档的日期准确。 我们的业务、财务状况、运营结果和前景可能自该日期以来发生了变化。在作出投资决定之前,您应阅读本招股说明书、随附的招股说明书、本招股说明书附录中引用的文件、随附的招股说明书以及我们已授权与本次发行相关的任何免费撰写的招股说明书。您还应阅读并考虑我们在所附的 招股说明书中标题为“Where You Can Find Additional Information”和“Information Inc.by Reference”的章节中向您推荐的文档中的信息。 这些文档包含重要信息,您在做出投资决策时应考虑这些信息。

我们 不会在未授权要约或要约购买我们股票的任何司法管辖区 或要约或要约邀请人没有资格这样做的任何司法管辖区,或向向要约或要约非法的任何人提出要约或要约购买我们的股票。您应假定本招股说明书附录和随附的招股说明书中的信息仅在各自文档正面的日期是准确的 ,我们通过引用并入的任何信息仅在通过引用并入的文档的日期 准确,无论本招股说明书附录或随附的招股说明书的交付时间或任何证券销售的时间。

美国以外的任何司法管辖区均未采取任何 行动,以允许在该司法管辖区公开发行证券或拥有或分发本招股说明书附录或随附的基本招股说明书。在美国以外的司法管辖区获得本招股说明书补充资料或随附的基本招股说明书的人士必须知悉并 遵守适用于该司法管辖区的有关本次发售及分发本招股说明书补充资料或随附的基本招股说明书的任何限制。

在本招股说明书中,除非另有说明,否则“本公司”、“本公司”及“本公司”均指广东文化集团有限公司及其子公司。.

本招股说明书附录和随附的招股说明书包含本文所述部分文件中某些条款的摘要,但参考实际文件以获取完整信息。所有摘要都由实际文档进行了完整的限定。此处提及的某些文件的副本已存档、将存档或将作为注册声明的证物合并在此作为参考 ,您可以获得这些文件的副本,如下文标题为“在哪里可以找到其他信息”一节中所述。

本招股说明书中包含的某些数字可能会进行四舍五入调整。因此,在某些表格中显示为合计的数字 可能不是其前面数字的算术聚合。

S-III

有关前瞻性陈述的警示性说明

本招股说明书附录包括并纳入了修订后的1933年《证券法》(以下简称《证券法》)第27A节和《交易法》第21E节所指的前瞻性陈述。我们打算将此类前瞻性陈述 纳入《1995年美国私人证券诉讼改革法》中有关前瞻性陈述的安全港条款。除历史事实陈述外,本招股说明书及随附的招股说明书中包含或引用的所有有关我们的战略、未来运营、财务状况、未来收入、预计成本、前景、计划和管理目标的陈述,包括但不限于关于潜在收购交易是否以及何时结束的讨论、对我们增加收入的能力的预期、对运营效率的期望、对融资的期望以及对我们业务战略的期望,均为前瞻性陈述。“预期”、“相信”、“估计”、“预期”、“打算”、“可能”、“计划”、“项目”、“将”、“将”以及类似的表述旨在识别前瞻性表述,尽管并非所有前瞻性表述都包含这些识别词语。我们不能保证我们真的会实现我们的前瞻性声明中披露的计划、意图或期望,您不应过度依赖我们的前瞻性声明。有许多重要因素可能会导致我们的实际结果与这些前瞻性陈述所表明的结果大相径庭。这些重要因素包括: 我们在本招股说明书附录和随附的招股说明书中以引用方式并入的文件中确定的因素,以及我们在本招股说明书附录和随附的招股说明书中以引用方式包括或并入的其他信息。请参阅 “风险因素”。您应阅读本招股说明书附录和随附的招股说明书中所作的这些因素和其他警示声明,以及我们以引用方式并入的适用于所有相关前瞻性陈述的文件中 ,无论它们出现在本招股说明书附录和随附的招股说明书中,还是在通过引用并入本招股说明书的文件中。除非法律要求,否则我们不承担任何义务更新我们所作的任何前瞻性陈述。

S-IV

招股说明书 补充摘要

本摘要重点介绍了有关我们的精选信息,以及本招股说明书、随附的招股说明书和通过引用并入的文档中包含的更详细的信息。此摘要并不完整,不包含您在投资我们的证券之前应考虑的所有信息。在作出投资决策之前,您应仔细阅读和考虑本招股说明书附录、随附的招股说明书和文件,包括财务报表和相关说明,以及通过引用纳入本招股说明书副刊的信息,包括本招股说明书副刊从S至第10页开始的财务报表和“风险因素”,然后再做出投资决定。如果您投资我们的证券,您将承担很高的风险。

概述

广东文化集团有限公司(“WE”、“本公司”和“GDC”)(前身为码链新大陆有限公司和TM R Holding Company Limited)及其子公司AI催化公司和上海先锋科技有限公司专注于三个细分市场:1)人工智能驱动的数字人类创作和定制;2)直播和电子商务;3)直播互动游戏。该公司一直坚持不懈地专注于服务客户,并通过不断创新和优化产品和服务为客户创造价值。

对于人工智能驱动的数字人类领域,该公司使用人工智能算法和软件来生成逼真的3D或2D数字人体模型。人工智能算法和机器学习模型用于模拟人类特征,例如面部表情、身体动作,甚至语音模式。 这些模型可以定制,以创建和个性化逼真的人类数字表示。定制可能涉及调整面部特征、身体比例、皮肤纹理、发型、服装等。创建和定制后,数字人类将在广泛的行业中找到应用程序,包括游戏、娱乐、广告、教育等。根据特定行业 和使用案例,该公司帮助客户定义数字人类要实现的目标,选择角色定制技术,然后创建独特的飞行员并在所选平台中部署。

针对电子商务和直播领域,公司将数字人技术应用于直播电商业务。Live Stream 使用率正在全球范围内上升。尖端AI数字人技术和直播平台的整合将改变企业、卖家和消费者从事在线商务的方式。数字主播可以提供长时长的智能直播。 它还支持定制化身,完美适应不同的直播场景。该公司在TikTok上推出了在线 电子商务业务。

针对直播互动游戏板块,该公司推出了一款名为《三重光芒》的直播游戏。本游戏为公司所有,我们独立运营。目前,游戏正在TikTok(TikTok账号:almplify001)上进行直播。除了《三重之光》之外,我们还在同一个TikTok账户上推出了其他授权游戏,为玩家提供了多样化的游戏体验。

我们的收入主要来自:1)来自数字人类创作和定制的服务收入和广告收入;2)来自社交直播电子商务业务的产品销售收入;以及3)来自直播互动游戏的虚拟支付礼物收入。

我们的主要执行办公室位于纽约第七大道810号22层,NY 10019,我们的电话号码是:+1-347-2590292。

S-1

公司历史和结构

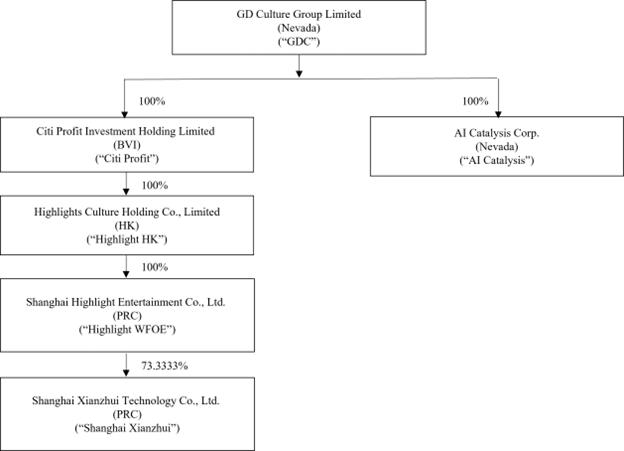

下图说明了截至本招股说明书发布之日本公司及其子公司的公司结构:

GDC,前身为CodeChain New Continent Limited、TM R Holding Company Limited和JM Global Holding Company,是一家于2015年4月10日在特拉华州注册成立的空白支票公司。本公司成立的目的是通过合并,以股本交换、资产收购、股票购买、重组、可交换股份交易或其他类似业务交易为目的,收购一项或多项经营性业务或资产。2018年6月20日,公司完成改制。因此,本公司将其注册状态从特拉华州改为内华达州,并对本公司的普通股实施了1股2股远期股票拆分。 本公司目前是一家控股公司,本身没有实质性业务。

花旗利润是一家根据英属维尔京群岛法律于2019年8月成立的公司,由GDC全资拥有。它是一家控股公司 ,没有自己的实质性业务。

香港亮点是一家根据香港特别行政区法律于2022年11月成立的公司,由花旗利润全资拥有。它是一家控股公司 ,没有自己的实质性业务。

Highlight WFOE或Shanghai Highlight是一家根据中国法律于2023年1月成立的公司,由Highlight HK全资拥有。它是一家控股公司,没有自己的实质性业务。

S-2

上海鲜水是根据中国法律于2023年8月成立的一家公司,用于社交媒体营销目的。这是一家合资企业, 上海亮点娱乐有限公司拥有总股权的73.3333%。

爱催化是一家根据内华达法律于2023年5月成立的公司,是GDC的全资子公司。它是一家专注于人工智能驱动的数字人类创造和定制、直播和电子商务以及直播互动游戏的运营公司。

正如之前在2022年9月19日和2023年2月28日提交的本公司当前8-K报表中披露的那样,2022年9月16日,本公司当时的间接子公司麦凯思物联网技术(上海)有限公司(以下简称麦凯西WFOE)、中国公司上海亮点传媒有限公司(以下简称亮点传媒)与上海股东(亮点传媒股东)签订了若干技术咨询和服务协议、股权质押协议、股权期权协议、投票权代理和财务支持协议,由Makesi WFOE于2023年2月27日转让给本公司的间接子公司上海亮点娱乐 有限公司(“亮点WFOE”)(该等协议,如已转让, “VIE协议”)。VIE协议建立了一个“可变利益实体”(VIE)结构,据此,本公司将Highlight Media视为一个合并的附属实体,并根据美国公认会计准则将Highlight Media的财务业绩和资产负债表合并到本公司的合并财务报表中。

于2023年9月26日,高亮传媒与高亮传媒股东及第三方订立终止协议(“终止协议”),终止VIE协议,并由第三方向本公司支付100,000美元作为终止VIE协议的代价。由于终止,本公司将不再将Highlight Media视为合并关联实体,也不再根据美国公认会计准则将Highlight Media的财务业绩和资产负债表合并到公司的 合并财务报表中。

反向 股票拆分

于2022年11月4日,本公司向内华达州州务卿提交了公司章程修订证书(“修订证书”) ,以实现对本公司已发行普通股的反向股票拆分,每股面值0.0001美元,按30%(30)的比例进行,并于凌晨12:01生效。2022年11月9日。在反向股票拆分生效后,每三十(30)股普通股被合并为普通股,并自动成为一股普通股。本公司的认股权证(场外粉色股票代码:CCNCW)已予调整,每份认股权证将按每股86.4美元(整股172.50美元)的价格购买普通股的一半。认股权证于2023年2月5日到期。

S-3

除非 另有说明,否则在本年度报告中,对普通股、普通股认股权证、股票数据、每股数据和相关信息的所有提及都已追溯调整,以反映我们普通股的反向股票拆分,就像 它们发生在较早期间开始时一样。

名称 更改

自2023年1月10日起,根据公司章程修正案证书,公司名称由“码链新大陆有限公司”变更为“广东文化集团有限公司”。关于自2023年1月10日开盘起生效的更名事宜,本公司的普通股于纳斯达克上市交易,股票代码为“GDC”。

最近的发展

2023年8月10日,本公司间接子公司上海汇亮与北京和合物业管理有限公司(“北京和合”)及第三方根据人民Republic of China的法律 成立了上海先锋科技有限公司(“合营”)进行社交媒体营销。上海亮点拥有合资企业60%的股权,北京和和拥有合资企业20%的股权,第三方拥有合资企业剩余20%的股权。

于2023年10月27日,本公司与上海亮点及北京和合订立股权购买协议(“协议”),据此,上海亮点同意向北京和合购买合营公司20%的股权,而本公司同意发行600,000股本公司普通股,每股作价2.7820美元,为紧接协议日期前五个交易日GDC普通股的平均收市价。至北京和和或其受让人。 交易应在本协议签署之日起三十(30)天内完成。本协议的有效期为自协议之日起三十(30)天,经各方书面同意后,可再延长三十(30)天。本公司或上海亮点可随时终止本协议,但需提前三(3)天书面通知北京 和合。

2023年11月10日,本公司与上海亮点及北京合和订立经修订及重述股权购买协议,根据该协议,上海亮点同意向北京合和购买合营公司13.3333%的股权,而本公司同意向北京合和或其受让人发行400,000股本公司普通股,每股价值2.7820美元。因此,上海亮点现在拥有合资企业总股权的73.3333%。

于2023年11月1日,本公司与Univest证券有限责任公司(“配售代理”或“Univest”)订立配售代理协议(“配售代理协议”)。根据配售代理协议,配售代理同意尽其合理努力以登记 直接发售(“2023年11月发售”)方式出售本公司普通股(“普通股”)。配售代理没有义务从我们手中购买任何证券,也没有义务安排购买或出售任何特定数量或金额的证券。于2023年11月的发售中,(I)合共1,436,253股本公司普通股(“普通股”),每股票面价值0.0001美元,(Ii)预资资权证 ,以购买最多1,876,103股普通股(“预资资权证”,及该等认股权证相关普通股,“预资金权证”),及(Iii)登记认股权证,以购买最多3,312,356股普通股(“登记认股权证”)及该等认股权证相关普通股,根据日期为2023年10月31日的证券购买协议(“证券购买协议”),注册认股权证(“注册认股权证”)出售予若干购买者(“购买者”)。每股普通股的收购价为3.019美元。 每份预融资认股权证的收购价为3.018美元,相当于2023年11月发行时出售的每股普通股价格减去0.001美元。预筹资权证将在发行后立即行使,自发行之日起五(5)年内到期。已登记的 认股权证将可立即行使,并自发行之日起五(5)年内到期。

S-4

新冠肺炎疫情的影响

在截至2022年和2021年12月31日的财年中,新冠肺炎疫情并未对我们的业务或运营结果产生实质性影响。然而,新冠肺炎疫情可能对整体经济和我们的业务造成多大程度的负面影响是高度不确定的,也无法准确预测。这些不确定性可能阻碍我们开展业务的能力,并可能对我们的业务、财务状况和运营结果产生实质性和不利的影响,因此可能对我们的股价产生不利影响,并造成更大的波动性。

最近的监管动态

2022年1月4日,中国民航总局发布了修订后的《网络空间安全审查办法》(《修订办法》),自2022年2月15日起施行。根据修订后的措施,任何控制不少于100万用户个人信息的网络平台运营商 如果寻求在外国证券交易所上市,也应接受网络安全审查。

我们 认为上海鲜水并不是上文提到的控制超过百万个个人信息的“网络平台运营商” ,原因是:(I)上海鲜水在我们的业务运营中并不拥有大量的个人信息,以及(Ii)上海鲜水业务中处理的数据不会对国家安全产生影响,因此可能不会被当局归类为核心 或重要数据。因此,我们认为上海鲜水目前不受中国民航总局网络安全审查的影响。然而,“网络平台运营商”的定义并不明确,也不清楚中国政府有关部门将如何解释和实施该定义。请参阅“风险因素-与在中国开展业务有关的风险因素-上海现货可能会受到中国有关隐私、数据安全、网络安全和数据保护的各种法律法规的约束。”上海鲜水可能会被要求暂停营业,对不正当使用或挪用客户提供的个人信息 承担责任,否则将面临其他处罚。

2021年7月6日,中国政府有关部门公布了《关于依法严厉打击非法证券活动的意见》。意见强调要加强对中国境外上市公司非法证券活动的管理和监管,并提出要采取有效措施,如推进相关监管制度建设,应对中国境外上市公司面临的风险和事件。由于这些意见 是最近发布的,官方指导意见和相关实施细则尚未发布,现阶段对这些意见的解释尚不清楚。截至本招股说明书日期,吾等尚未收到中国证监会或任何其他中国政府机关就在境外上市或离岸上市的任何查询、通知、警告或制裁。见“风险因素-与中国经商有关的风险因素-中国政府对我们开展商业活动的方式有很大的影响。我们目前不需要获得中国当局的批准才能在美国交易所上市,但如果上海现货或GDC未来需要获得批准,而被中国当局拒绝在美国交易所上市,我们将无法继续在美国交易所上市,我们普通股的价值可能会 大幅下跌或变得一文不值,这将对投资者的利益产生重大影响。

S-5

2021年12月24日,中国证监会发布了《国务院关于境内公司境外发行上市管理规定(征求意见稿)》(《管理规定》)和《境内公司境外发行上市备案管理办法》(《办法》),并于2022年1月23日前向社会公开征求意见。《境外上市管理规定和办法》对备案文件提出了具体要求,包括统一监管管理、加强监管协调、跨境监管合作等。寻求境外上市的境内公司如涉及外商投资、网络安全审查等监管,必须进行相关安全审查程序。危及国家安全的公司是海外上市的禁区。据中国证监会有关负责人答记者问(《证监会答记者问》)介绍,《管理规定和措施》在完成公开征求意见和正当立法程序后,证监会将制定并发布《备案管理程序指引》,进一步明确备案管理细则,确保市场主体可以参照明确的备案指引 进行备案,这意味着《管理规定和措施》的实施还需要时间。由于政府的规定和措施尚未生效,我们目前不受影响。然而,根据中国证监会的答复,只有 现有境外上市中国公司的新股首次公开发行和再融资将需要经过备案程序 ;其他现有境外上市公司将被给予足够的过渡期来完成备案程序。 但尚不确定《管理规定》和《办法》将于何时生效,或者是否会像目前起草的那样生效。

2023年2月17日,中国证监会发布了试行办法和五项配套指引,并于2023年3月31日起施行。根据试行办法,境内公司寻求直接或间接在境外发行或上市的,应履行备案程序,并向中国证监会报告相关信息。境内公司未完成备案手续或者隐瞒重大事实或者在备案文件中伪造重大内容的,可能受到中国证监会责令改正、警告、罚款等行政处罚,其控股股东、实际控制人、直接负责的主管人员和其他直接责任人员也可能受到警告、罚款等行政处罚。作为一家上市公司,我们相信,截至本招股说明书发布之日,我们及其所有中国子公司无需向中国证监会履行备案程序,即可继续发行我们的证券,或继续在纳斯达克上市,或经营经营中的子公司的业务。然而,关于《外国投资者并购境内公司条例》(“并购规则”)、其他中国法律和未来中国法律法规的解释和应用存在很大不确定性,且不能保证任何政府机构不会持有与我们在此陈述的信念相反或不同的观点 。见“风险因素--在中国经商的相关风险因素--中国证监会发布了《境内公司境外证券发行和上市管理试行办法》(《试行办法》)。 有了这样的规定,中国政府可能会对境外和外国投资中国发行人的发行施加更多的监督和控制,这可能会显著限制或完全阻碍我们继续向投资者提供证券的能力 ,并可能导致我们的证券价值大幅下降或变得一文不值。

我们 认为,我们目前不需要获得中国证监会和CAC的任何许可或批准才能向外国投资者发行证券 。但是,我们不能保证今后在本公司的任何未来发行 或本公司的证券在纳斯达克的继续上市方面继续如此,即使需要并获得此类许可或批准 ,也不会随后撤销或撤销。如果我们没有收到或维持批准,或者我们无意中 认为不需要此类批准,或者适用的法律、法规或解释发生变化,导致我们在未来需要 获得批准,我们可能会受到主管监管机构的调查、罚款或处罚,或者被命令禁止 进行发行,这些风险可能导致我们的运营和我们的证券价值发生重大不利变化, 严重限制或完全阻碍我们向投资者提供或继续提供证券的能力,或导致这些证券 的价值显著下降或变得毫无价值。

S-6

风险 因素汇总

投资我们的普通股 涉及高度风险。以下是使投资于我们普通股 具有投机性或风险性的重要因素的摘要。重要的是,本摘要并没有涉及我们面临的所有风险。请参阅 中包含的信息,并以引用方式并入本招股说明书补充文件S—10页和 随附招股说明书S—ii页开始的标题“风险因素”。这些风险包括但不限于以下:

| ● | 我们 为控股公司,并将依赖附属公司支付的股息满足我们的现金需求。 对我们的子公司向我们支付股息的能力的任何限制,或任何 向我们支付股息的税务影响可能会限制我们向母公司支付费用的能力 公司开支或向普通股持有人支付股息; |

| ● | 中华人民共和国 境外控股公司向中国实体贷款和直接投资的监管 可能会延迟或阻止我们使用未来融资活动所得的资金发放贷款 或向我们的中国营运附属公司追加注资; |

| ● | 更改 在中国的经济、政治或社会条件或政府政策中, 对我们的业务和经营业绩造成重大不利影响; |

| ● | 取消 在解释和执行中国法律法规以及政策变更方面, 中国的规则和法规可能很快,几乎没有提前通知,可能会限制 您和我们可获得的法律保护; |

| ● | 我们的 如果我们的运营子公司宣布破产,业务可能会受到重大不利影响 或被解散或清算程序; |

| ● | 鉴于中国政府对上海鲜水的经营拥有重大的监督和自由裁量权,中国政府可能随时干预或影响其运营。这可能会导致上海鲜嘴的业务和/或我们普通股的价值发生实质性变化。 |

| ● | 中国政府对我们开展商业活动的方式有很大的影响。我们目前不需要获得中国当局的批准才能在美国交易所上市,但如果上海现货或控股公司未来需要获得 批准,而被中国当局拒绝在美国交易所上市,我们将无法继续在美国交易所上市,我们普通股的价值可能会大幅下跌或变得一文不值,这将 实质性影响投资者的利益; |

| ● | 上海 鲜嘴可能会受到中国有关隐私、数据安全、网络安全和数据保护的各种法律和法规的约束。 上海现货可能被要求暂停业务 ,对客户提供的个人信息的不当使用或挪用负责,并面临其他处罚; |

| ● | 中国证监会发布了《境内公司境外证券发行上市管理试行办法》(《试行办法》)。有了这样的规定,中国政府 可能会对在海外进行的发行和外国投资中国的发行人施加更多的监督和控制,这可能会显著限制或完全阻碍我们继续向投资者提供我们的证券的能力,并可能导致我们的 证券的价值大幅缩水或变得一文不值; |

| ● | 如果 我们无法持续吸引TikTok用户参与我们的直播渠道 并增加他们在我们平台上的支出,包括电子商务和游戏,这可能会对我们的业务和运营业绩产生重大影响。 |

| ● | 我们业务的成功依赖于我们的品牌认知度。如果 未能保持和改进这一认可,可能会对我们的业务前景产生影响。 |

| ● | 如果 我们无法有效实施增长战略,可能会对我们的盈利能力产生负面影响 并严重损害我们的业务和运营业绩。 |

| ● | 我们业务领域的竞争构成了重大威胁,如果我们不能有效竞争,我们可能会失去市场份额或无法获得额外的市场份额,这可能会对我们的盈利能力产生不利影响。 |

| ● | 我们已经与业务合作伙伴进行了协作,未来可能会寻求进一步的协作和战略合作伙伴关系。但是,不能保证 我们将实现这些协作的好处或它们是否会成功。 |

| ● | 我们的声誉和运营 可能会受到员工不当行为的不利影响。 |

| ● | 我们可能无法为我们的产品和服务获得任何重要的市场认可度,或无法建立重要的市场地位。 |

| ● | 由于新冠肺炎的流行,电子商务市场在过去两年里经历了大幅增长。然而,随着疫情的最终解决和恢复正常,市场扩张速度预计将放缓。这可能会对我们的盈利能力产生负面影响,并严重损害我们的业务和运营业绩。 |

S-7

| ● | 存在电子商务欺诈风险,如果发生这种情况,可能会对我们的盈利能力产生负面影响 ,并严重损害我们的业务和运营业绩。 |

| ● | 鉴于我们非常依赖TikTok平台的各种业务功能,包括我们的电子商务和直播游戏的库存管理、客户端服务和直播渠道 ,TikTok遇到的任何停机都可能对我们的运营产生重大影响。 |

| ● | 人工智能技术正在不断发展 。人工智能技术的任何缺陷或不当使用都可能对我们的业务和声誉产生负面影响。 |

| ● | 我们的财务和运营业绩可能会受到影响元宇宙行业的一般经济状况、自然灾害事件、流行病和公共卫生危机的不利影响 。 |

| ● | 我们普通股的价格可能会受到快速而大幅的波动。这种波动,包括任何股票上涨,可能与我们的实际或预期经营业绩以及财务状况或前景无关,从而使潜在投资者难以评估我们普通股的快速变化的价值。我们普通股价格的波动可能会使我们面临证券诉讼; |

| ● | 通过发行股票筹集额外资本 可能会对现有股东造成稀释; |

| ● | 未来我们普通股的销售可能会降低普通股的市场价格; |

| ● | 我们不知道普通股的市场是否会持续,也不知道普通股的交易价格是多少,因此您可能很难出售您的股票。 |

| ● | 我们没有为我们的股票支付 股息的计划,如果不出售股票,您可能无法获得资金; |

| ● | 我们将在使用此次发行的净收益方面拥有广泛的自由裁量权,可能不会有效使用它们; |

| ● | 如果您在此次发行中购买证券,您的普通股的账面价值可能会立即大幅稀释; |

| ● | 相当于我们流通股相当大比例的普通股可能在此次发行中出售,这可能导致我们普通股的价格 下跌; |

| ● | 我们共同的股票价格的波动可能会使我们面临证券诉讼; |

| ● | 公司证券的市场可能无法持续,这将对我们普通股的流动性和价格产生不利影响; |

作为一家较小的报告公司的影响

我们 符合证券法第405条和S-K条例第10项所界定的“较小申报公司”的资格。规模较小的报告公司可以利用特定的减少报告和其他一般适用于上市公司的负担 。这些规定包括:

| ● | 只能包括 两年的经审计的财务报表和仅两年的相关管理层对财务状况和经营结果的讨论和分析 ; | |

| ● | 减少S-K条例第402项下关于高管薪酬的披露义务;以及 | |

| ● | 根据《萨班斯-奥克斯利法案》(Sarbanes-Oxley Act),在评估我们对财务报告的内部控制时,豁免审计师 的认证要求。 |

只要我们仍然是一家规模较小的报告公司,我们 就可以利用这些规定。如果(I)非附属公司持有的我们股票的市值低于2.5亿美元,或者(Ii)我们在最近结束的财年的年收入低于1亿美元,并且 非附属公司持有的我们股票的市值低于7亿美元,我们可能会继续成为较小的报告公司。

S-8

产品

| 已发行普通股数量: | 810,277股公司普通股,每股票面价值0.0001美元对某些投资者来说。 | |

| 普通股发行价: | 每股普通股的收购价为1.144美元。 | |

| 紧接发行前未发行的普通股股票 : | 6367,257股。 | |

| 紧接本次发行后发行的股份: | 7177,534股普通股 。 | |

| 收益的使用: | 我们估计本次发售的净收益约为829,878.57美元,扣除配售代理折扣和佣金以及我们应支付的预计发售费用。我们目前打算将此次发行的净收益用于营运资金和一般公司 用途。见本招股说明书增刊S-44页“募集资金的使用”。 | |

安置 代理: |

Univest 证券有限责任公司 | |

| 风险因素: | 投资我们的股票 涉及高度风险。请参阅本招股说明书增刊S-10页开始的“风险因素”、随附的招股说明书S-II页 以及我们于2023年3月31日提交给美国证券交易委员会的10-K表格年度报告中的“风险因素”,以讨论您在投资我们的股票之前应考虑的某些 因素。 | |

| 我们普通股的市场: | 这些股票在纳斯达克上交易,代码是“gdc”。 |

S-9

风险因素

阁下 应仔细考虑下列重大风险因素,连同本招股说明书补编中的其他资料、随附的基本招股说明书及本公司截至2022年12月31日的年度报告第II部分第1A项“风险因素”下的10-K表格年报,通过参考并入本文,在阁下决定投资本公司普通股之前,本公司可能会不时向美国证券交易委员会提交的其他报告 修订、补充或取代该等报告。如果实际发生以下任何风险,我们的业务、财务状况、运营结果和增长前景都可能受到严重影响 。因此,我们普通股的交易价格(如果有的话)可能会下降,你可能会损失部分或全部投资。

与我们的工商业相关的风险

如果 我们无法持续吸引TikTok用户参与我们的直播渠道,并增加他们在我们平台(包括电子商务和游戏)上的支出,这可能会对我们的业务和运营业绩产生重大影响。

我们业务的生存能力在很大程度上取决于TikTok用户使用我们的直播渠道,包括我们的直播 电子商务和游戏平台。我们的收入来自购买产品、与现场主办方进行电子礼物或代币交易,以及购买游戏中的物品。为了增加用户支出,我们必须使我们的电子商务产品目录多样化,扩大直播流媒体游戏的范围,增加直播流媒体会话的频率,并与关键意见领袖(KOL)合作以增加产品 的销售。如果我们不能吸引新的TikTok用户或增加他们的平均支出,可能会对我们的业务、财务稳定和运营业绩产生重大负面影响。

我们业务的成功有赖于我们的品牌认知度。如果不能保持和改善这一认可,可能会对我们的业务前景产生影响。

我们的成功在很大程度上依赖于我们品牌的市场认知度和声誉。我们的人工智能驱动业务是2023年才成立的,它缺乏重大的市场熟悉度。因此,我们提升和保持品牌认知度的能力取决于各种因素,其中一些因素是我们无法控制的。将过多的资源 分配给营销和促销活动可能会对我们的业务和运营结果产生重大负面影响。此外, 对我们公司、产品、服务或内容提供的任何负面宣传都可能降低客户和用户的兴趣,这可能会 对我们的业务和运营业绩产生不利影响。

如果我们无法有效地实施我们的增长战略,可能会对我们的盈利能力产生负面影响,并严重损害我们的业务和运营业绩。

我们目前的业务增长战略包括扩展我们的产品和游戏产品,以及增加直播流媒体的数量和独特的风格。这将使我们能够提高直播频率,让TikTok用户更容易在任何时候发现我们的直播流,无论是在高峰时段还是非高峰时段,并鼓励他们在我们的直播流中进行购买或玩游戏 。

然而,添加新游戏和招募新的直播流媒体人需要仔细的尽职调查和许多步骤。这可能是具有挑战性的,无论是在美国本地招聘还是在国际招聘,因为我们必须确保他们符合我们的高标准直播,并且能够配合我们的时间表 。同样,在电子商务方面推出新产品需要研究、质量控制、国际物流、 上市、视频制作和宣传努力,所有这些都需要时间。我们业务的这两个方面都受到外部因素的影响,这些因素可能会延长我们的时间表。延长的时间线可能会阻碍我们的业务增长,并可能减少我们的销售额。

S-10

我们业务领域的竞争 构成了重大威胁,如果我们无法有效竞争,我们可能会失去市场份额或 无法获得更多市场份额,这可能会对我们的盈利能力产生不利影响。

目前,TikTok上从事直播电商和直播游戏的用户之间的竞争并不是特别激烈。这是因为TikTok电子商务和直播游戏领域运营不到一年,使它们成为相对 新的市场。与许多亚洲国家相比,现阶段TikTok上的竞争并不激烈。

但不可否认的是,未来会有更多的用户和资本进入这两个领域。我们不仅要应对来自TikTok平台上类似企业的竞争,还要面临来自TikTok以外的电子商务和游戏平台的竞争,努力抢占市场份额。

此外, 很多TikTok用户还没有养成在TikTok平台上网购或玩手游的习惯。这一因素增加了我们在建立品牌认知度方面的初步努力的复杂性。

我们 已经与业务合作伙伴进行了协作,未来我们可能会寻求进一步的协作和战略合作伙伴关系。 但是,不能保证我们将实现这些协作的好处或它们是否会成功。

我们 已经并正在积极寻求与业务实体的战略合作伙伴关系和协作,我们相信这将提高我们的竞争力并促进业务增长。但是,当前和未来的协作以及合作伙伴关系所带来的预期收入和成本协同效应可能不会如预期那样实现。此外,我们对新兴行业的参与带来了更大的不确定性,其特点是不断发展的技术和新兴的协作网络。如果我们的业务协作不成功, 可能会对我们的业务前景和运营结果产生负面影响。

我们 可能会遇到第三方对我们平台上的信息或链接到我们平台的信息提出的侵权索赔,这可能会扰乱我们的正常业务 运营,管理我们的声誉,并导致我们产生巨额法律费用。

当 在TikTok上进行品牌和产品推广时,我们经常与平台上的其他关键意见领袖(KOL)合作,他们在他们的视频中展示我们的产品或品牌。但是,在此过程中,我们不能保证他们不会无意中歪曲我们的产品。此外,如果这些KOL从事任何形式的不当行为或侵权行为,可能会间接影响我们的品牌声誉, 这种损害的程度很难量化。任何重大损失都有可能损害我们的声誉,导致财务 损失,或最终影响我们的运营。

S-11

我们的声誉和运营可能会受到员工不当行为的不利影响。

存在员工不当行为的风险,包括不遵守政府法规、从事未经授权的活动、在营销活动中歪曲我们的产品以及不当使用产品/游戏信息。员工不当行为可能损害我们的声誉,这可能会对我们的业务产生重大影响。我们可能无法防止员工的不当行为,我们 采取的预防和威慑措施也可能无效。

我们 的保险范围有限.

我们 为所有全职员工提供有限的保险范围,包括意外伤害保险和补充商业医疗保险。目前,我们的大多数员工都在远程工作,在不久的将来,许多人将回到办公室。

我们已 评估了与潜在业务中断、负债、固定资产(如设备和办公家具)的损失或损坏相关的风险、相关的保险成本,以及以商业合理的条款获得此类保险的挑战。 基于此评估,我们为这些风险提供全面的保险在商业上是不现实的。因此,虽然公司已为我们的全职员工购买了基本保险,以解决他们的医疗和个人护理费用,但 任何不在此保险范围内的事件,如人身伤害、资产损失或损坏、法律诉讼或业务中断,都可能导致巨额费用和资源分配。这些情况可能会对我们的财务业绩产生不利影响。

我们 可能无法为我们的产品和服务获得任何重要的市场认可度,或者无法建立重要的市场 。

我们的 增长战略在很大程度上取决于我们向潜在 客户成功营销我们的目标产品和服务的能力。我们计划的产品和服务可能不会获得市场的广泛认可。如果获得验收,则可能不会持续 任何重要的时间段。如果我们的预期产品和服务未能获得或维持市场接受度,可能会对我们的业务、财务状况和运营结果产生重大不利影响。

由于新冠肺炎的流行,电子商务市场在过去两年里经历了大幅增长。然而,随着疫情的最终解决和恢复正常,市场扩张速度预计将放缓。这可能会对我们的盈利能力产生负面影响,并严重损害我们的业务和运营业绩。

电子商务市场在过去两年中经历了显著的增长和变革,这主要是受新冠肺炎疫情史无前例的 影响推动的。这场流行病重塑了消费者的行为,加速了对在线购物、数字支付、 和非接触式交易的采用。电子商务活动的激增可谓令人瞩目,企业和消费者都在迅速适应这一新的数字格局。

在疫情最严重的时期,电子商务成为许多人必不可少的生命线,在传统实体零售面临限制和担忧时,电子商务提供了便利和安全。这一增长并不局限于任何特定的行业;它跨越了各个行业,从零售业巨头到小企业,它展示了电子商务生态系统的弹性和适应性。然而,随着世界逐渐迈向大流行后时代,电子商务格局即将发生变化。在疫情高峰期出现的指数增长率可能会减速。这可能会对我们的盈利能力产生负面影响,并严重损害我们的业务和运营业绩。

存在电子商务欺诈风险,如果发生这种情况,可能会对我们的盈利能力产生负面影响,并严重损害我们的业务 和运营业绩。

预计在线 零售商将在2023年因电子商务欺诈而蒙受高达480亿美元的重大损失。为了减轻这种持续的威胁, 优先考虑预防欺诈措施至关重要。这些措施可能包括例行安全审计、地址 验证服务(AVS)的实施以及使用安全的超文本传输协议(HTTPS)。电子商务欺诈正在演变,欺诈者 采用了更复杂的方法。预计到2025年,电子商务欺诈检测和预防市场将从280亿美元增长到690亿美元以上,这反映出应对这一风险的紧迫性日益增加。电子商务欺诈是一个多方面的风险,需要 持续关注。我们可能需要预防和缓解这种持续性威胁,保护我们的财务利益和 客户的信任,如果发生欺诈行为,可能会对我们的盈利能力产生负面影响,并严重损害我们的业务和 运营结果。

S-12

考虑到 我们在各种业务功能方面非常依赖TikTok平台,包括库存管理、客户服务和 我们的电子商务和直播游戏的直播渠道,TikTok遇到的任何停机时间都可能严重影响 我们的运营。

在 不断发展的数字环境中,企业严重依赖各种在线平台,平台停机风险 成为一个重大问题。即使是最有信誉的平台,包括Shopify、BigCommerce和QuickBooks Online等行业骨干, 偶尔也需要计划停机以进行服务器更新和维护。

我们的 公司已经培养了对TikTok平台的高度依赖,该平台是我们众多关键业务职能的支柱 。这些功能包括库存管理、客户服务以及支持我们电子商务 活动和直播流媒体游戏的直播流媒体渠道。因此,TikTok经历的任何停机时间,无论是由于计划维护还是不可预见的 技术问题,都会严重影响我们的运营。

人工智能 技术在不断发展。人工智能技术的任何缺陷或不当使用都可能对我们的业务 和声誉产生负面影响。

人工智能 技术在不断发展。人工智能技术的任何缺陷或不当使用,无论是实际的还是感知的,无论是有意的 还是无意的,无论是由我们还是其他第三方实施的,都可能对我们的业务、声誉以及社会对人工智能解决方案的普遍接受程度产生负面影响。

我们经营的行业具有不断变化的特点,包括快速的技术发展、频繁的新解决方案的引入 、用户需求的不断变化以及新的行业标准和实践的不断涌现。因此,我们的成功 将部分取决于我们以具有成本效益和及时的方式应对这些变化的能力。我们需要不断预测 新技术的出现并评估其市场接受度。

我们的 财务和运营业绩可能会受到影响虚拟宇宙行业的一般经济状况、自然灾难事件、流行病、 和公共卫生危机的不利影响。

我们的 经营业绩将受到基于总体经济状况的波动,特别是那些影响 虚拟宇宙行业的状况。经济条件的恶化可能导致销量下降,并降低和/或对我们 短期增长收入的能力产生负面影响。此外,由于经济状况恶化而导致应收账款收回能力下降或协议提前终止 ,都可能对我们的经营业绩造成负面影响。

我们的 业务受到地震、洪水或停电等自然灾害事件、 恐怖主义或战争等政治危机以及公共卫生危机等影响, 我们的市场和业务地点的影响,例如疾病爆发、流行病或大流行病。

同样, 自然灾害、战争(包括潜在的战争)、恐怖主义活动(包括恐怖主义活动的威胁)、社会动荡 和为应对而采取的加强旅行安全措施、旅行相关事故以及地缘政治不确定性 和国际冲突,都会影响旅行量,进而可能对我们的业务和经营业绩造成重大不利影响。 此外,我们可能没有充分准备好应急计划或与重大事件或危机相关的恢复能力, 因此,我们的运营连续性可能受到不利和重大影响,进而可能损害我们的声誉。

根据适用法律,作为一家“规模较小的报告公司”,我们将遵守较低的披露要求。这种减少的 披露可能会使我们的普通股对投资者的吸引力下降。

对于 只要我们仍是证券法第405条和S-K条例第10项所定义的“较小的报告公司”,我们将选择利用适用于不是“较小的报告公司”的其他上市公司的各种报告要求的某些豁免,包括但不限于,不被要求遵守萨班斯-奥克斯利法案第404条的审计师 认证要求,在我们的定期报告和委托书中减少关于高管薪酬的披露义务。以及只能包括两年的经审计财务报表和仅两年的相关管理层对财务状况和运营披露结果的讨论和分析。由于这些放宽的监管要求,我们的股东将无法获得更成熟公司的股东可用的信息或权利。 如果一些投资者因此发现我们的普通股吸引力降低,我们的普通股可能会出现不那么活跃的交易市场, 我们的股价可能会更加波动。

S-13

与我们的公司结构相关的风险

我们 是一家控股公司,将依靠子公司支付的股息来满足我们的现金需求。对子公司向我们支付股息的能力的任何限制,或向我们支付股息的任何税务影响,都可能限制我们向母公司支付公司费用或向普通股持有人支付股息的能力。

我们 是一家控股公司,没有自己的实质性业务。我们可以依靠子公司支付的股息为我们的现金和融资需求提供资金,包括向股东支付股息和其他现金分配、偿还我们可能产生的任何债务和支付运营费用所需的资金。如果我们的任何子公司未来以自己的名义产生债务,管理债务的工具可能会限制其向我们支付股息或进行其他分配的能力。

根据中国法律和法规,我们的中国子公司只能从按照中国会计准则和法规确定的累计利润中支付股息。此外,要求外商独资企业每年至少提取其累计税后利润的10%(如有),作为一定的法定公积金,直至该基金总额达到注册资本的50%。

我们中国子公司的所有收入主要以人民币计价,不能自由兑换成其他货币。因此,对货币兑换的任何限制可能会限制我们的中国子公司使用其人民币收入向我们支付股息的能力。 中国政府可能会继续加强其资本管制,国家外汇管理局(“外管局”)可能会对同时属于经常账户和资本账户的跨境交易提出更多限制和实质性的审查程序。对我们中国子公司向我们支付股息或其他付款能力的任何限制 都可能对我们增长、进行对我们的业务有利的投资或收购、支付股息或以其他方式为我们的业务提供资金和开展业务的能力造成实质性和不利的限制。

此外,《企业所得税法》及其实施细则规定,中国公司支付给非中国居民企业的股息,适用最高10%的预提税率 ,但根据中华人民共和国中央政府与非中国居民企业注册成立的其他国家或地区政府之间的条约或安排 另行免除或减少的除外。对我们中国子公司向我们支付股息或进行其他分配的能力的任何限制都可能严重 并不利地限制我们的增长、进行对我们的业务有利的投资或收购、支付股息或以其他方式为我们的业务提供资金和开展业务的能力。

与在中国做生意有关的风险

中国 对离岸控股公司向中国实体提供贷款和直接投资的监管可能会延迟或阻止我们 使用未来融资活动所得款项向我们的中国运营子公司提供贷款或额外出资。

2014年7月,外汇局发布了《关于境内居民境外投融资和特殊目的载体往返投资外汇管理有关问题的通知》,即《国家外汇管理局第37号通知》,取代了以前的《国家外汇管理局第75号通知》。外管局第37号通函要求中国居民,包括中国个人和中国法人实体,就其直接或间接离岸投资活动向外管局或其当地分支机构进行登记。外管局第37号通函适用于我们为中国居民的 股东,并可能适用于我们未来可能进行的任何海外收购。

根据《国家外汇管理局第37号通函》,中国居民在《国家外汇管理局第37号通函》实施前对离岸特别目的载体(SPV)进行或已经进行的直接或间接投资,必须向外管局或其当地分支机构进行登记。此外,任何身为特殊目的机构直接或间接股东的中国居民,均须向外管局当地分支机构就该特殊目的机构更新登记 ,以反映任何重大变化。此外,该特殊目的公司在中国的任何附属公司均须敦促中国居民 股东向外管局当地分支机构更新其登记,以反映任何重大变化。如果该特殊目的公司的任何中国居民股东 未能进行规定的登记或更新登记,该特殊目的公司在中国的子公司可被禁止 将其利润或减资、股份转让或清算所得款项分配给该特殊目的公司,该特殊目的公司也可被禁止向其在中国的子公司追加出资。2015年2月,外汇局发布了《关于进一步简化和完善外汇直接投资管理政策的通知》,简称《通知13》。根据《外汇局通知》,外商直接投资和对外直接投资的外汇登记申请,包括外管局第37号通知要求的外汇登记,必须向符合条件的银行而不是外汇局提出。符合条件的银行应在外汇局的监督下对申请进行审核并受理登记。我们已尽最大努力通知直接或间接持有我们控股公司股份的中国居民或实体完成外汇登记。 然而,我们可能不会被告知所有直接或间接持有我们公司股份的中国居民或实体的身份,也不能强迫我们的实益拥有人遵守安全登记要求。我们不能向您保证,作为中国居民或实体的我们的所有其他股东 或实益所有人已经遵守并将在未来进行、获得或更新外管局规定的任何适用的登记或批准。该等股东或实益拥有人未能遵守外管局规定,或我们未能修订我们中国附属公司的外汇登记,可能会令我们受到罚款或 法律制裁,限制我们的海外或跨境投资活动,并限制我们的中国附属公司作出分派或向我们支付股息或影响我们的所有权结构的能力,这可能会对我们的业务及前景造成不利影响。

S-14

此外,由于这些与外汇和对外投资相关的规定相对较新,其解释和实施一直在不断演变 ,目前尚不清楚政府有关部门将如何解释、修订和实施这些规定以及未来任何有关离岸或跨境投资和交易的规定。例如,我们可能会对我们的外汇活动 进行更严格的审查和审批,如股息汇款和 外币借款,这可能会对我们的财务状况和经营业绩产生不利影响。我们不能向您保证我们已经或将能够遵守所有适用的外汇和对外投资相关法规。 此外,如果我们决定收购一家中国境内公司,我们不能向您保证我们或该公司的所有者(视情况而定)将能够获得必要的批准或完成外汇 法规所要求的必要备案和登记。这可能会限制我们实施收购战略的能力,并可能对我们的业务和前景产生不利影响。

作为一家拥有中国子公司的离岸控股公司,我们可以通过贷款或出资的方式为我们的子公司融资,通过贷款为 上海鲜嘴融资。本公司作为境外实体向本公司在中国的附属公司及上海鲜嘴提供的任何出资或贷款均受上述中国法规的约束。我们可能无法及时获得必要的政府注册或批准(如果有的话)。如吾等未能取得该等批准或未能进行该等登记,吾等向本公司中国附属公司及上海鲜水作出股权出资或提供贷款或为其营运提供资金的能力可能会受到负面影响 ,从而可能对其营运资金及扩张项目的流动资金及能力以及履行其 义务及承诺造成不利影响。因此,我们的流动性以及我们为业务提供资金和扩大业务的能力可能会受到负面影响。

中国的经济、政治或社会条件或政府政策的变化 可能会对我们的业务和经营业绩产生实质性的不利影响。

上海先锋的所有业务和资产都位于中国。因此,上海鲜水的业务、前景、财务状况和经营业绩可能在很大程度上受到中国总体政治、经济和社会状况以及中国整体经济持续增长的影响。

中国经济在许多方面与大多数发达国家的经济不同,包括政府参与的数量、发展水平、增长速度、外汇管制和资源配置。尽管中国政府实施了强调利用市场力量进行经济改革,减少生产性资产的国有所有权, 建立完善的企业法人治理结构的措施,但中国的相当大一部分生产性资产仍然归政府所有。此外,中国政府继续通过实施产业政策,在规范行业发展方面发挥重要作用。中国政府还通过配置资源、控制外币债务的支付、制定货币政策以及向特定行业或公司提供优惠待遇,对中国的经济增长进行了重要控制。

尽管中国经济在过去几十年里经历了显著的增长,但无论是在地理上还是在经济的各个部门中,增长都是不平衡的。中国政府采取各种措施鼓励经济增长,引导资源配置。其中一些措施可能会对中国整体经济有利,但可能会对我们产生负面影响。例如,我们的财务状况和经营业绩可能会受到政府对资本投资的控制或 税收法规变化的不利影响。此外,中国政府过去采取了包括加息在内的一些措施来控制经济增长的速度。这些措施可能会导致中国的经济活动减少,自2012年以来,中国的经济增长已经放缓。中国经济的任何长期放缓都可能减少对我们产品和服务的需求,并对我们的业务和运营结果产生实质性的不利影响。

根据企业所得税法,我们可以归类为中国的居民企业。这种分类可能会 导致对我们和我们的非中国股东不利的税收后果。

中国 通过了《企业所得税法》及其实施细则,两部《企业所得税法》已于2008年1月1日起施行。 根据《企业所得税法》,在中国以外设立、在中国内部有“实际管理主体”的企业被视为 “居民企业”,这意味着可以对其进行类似于中国企业的企业所得税处理 。《企业所得税法实施细则》规定,事实上的管理是对企业的生产经营、人员、会计、财产等进行实质性的、全面的管理和控制。

S-15

2009年4月22日,中国国家税务总局发布了《关于认定中国境外投资控股企业为境内企业的有关问题的通知》,或《通知》,进一步解释了《企业所得税法》适用于中国企业或集团控制的境外实体的有关问题。根据该通知,在离岸司法管辖区注册的、由中国企业或集团控制的企业 如果(I)负责日常运营的高级管理人员主要在中国居住或履行职责;(Ii)其财务或人事决策由中国的机构或 个人作出或批准;(Iii)其重大资产和财产、会计账簿、公司印章、董事会和股东纪要 保存在中国;以及(Iv)其具有投票权或高级管理人员的所有董事或高级管理人员均在中国居住,则该企业将被归类为“非境内注册居民企业”。居民企业对其全球收入征收25%的企业所得税税率,并在向非中国股东支付股息时必须按10%的税率缴纳预扣税 。由于本公司几乎所有业务及高级管理人员均位于中国境内,并预期在可预见的未来仍会如此,因此,就企业所得税而言,本公司可能被视为中国居民企业,因此 须按其全球收入的25%税率缴纳中国企业所得税。然而,尚不清楚该通知是否适用于由中国自然人控制的离岸企业。因此,目前还不清楚税务机关将如何根据每一起案件的事实来确定 税务居住地。

如果中国税务机关认定我们是中国企业所得税的“居民企业”,可能会产生一些不利的中国税收后果。首先,我们在全球范围内的应税收入以及中国企业所得税申报义务可能按25%的税率缴纳企业所得税。在我们的情况下,这将意味着非中国 来源的收入将按25%的税率缴纳中国企业所得税。我们目前没有任何非中国来源的收入, 我们在中国进行销售。然而,根据企业所得税法及其实施规则,中国子公司支付给我们的股息 将被视为“居民企业之间的合格投资收入”,因此根据企业所得税法第26条,我们将被视为“免税收入”。其次,未来发布的关于新的“居民企业”分类的指导意见可能会导致以下情况:我们就普通股支付的股息,或我们的非中国股东可能从我们的普通股转让中获得的收益,可能被视为来自中国的收入,因此可能被 征收10%的中国预扣税。然而,企业所得税法及其实施条例是相对较新的,在解释和识别来自中国的收入以及预提税款的适用和评估方面存在模糊之处。 如果企业所得税法及其实施条例要求我们为支付给非中国股东的股息预扣中国所得税 ,或者如果非中国股东因转让其普通股而被要求支付中国所得税,我们的业务 可能会受到负面影响,您的投资可能会大幅缩水。此外,如果我们被中国税务机关视为“居民企业”,我们将在中国和我们在其拥有应纳税所得者的国家/地区纳税,而我们在中国缴纳的税款可能无法抵扣该等其他税项。

我们 必须遵守《反海外腐败法》和中国反腐败法.

我们 必须遵守美国《反海外腐败法》(FCPA),该法案禁止美国公司为获取或保留业务而向外国官员行贿或向外国官员支付其他被禁止的款项。外国公司,包括我们的一些竞争对手,不受这些禁令的约束。中华人民共和国还严格禁止贿赂政府官员。我们的某些供应商为中国政府所有,我们与这些供应商的交易很可能被视为与政府官员的交易。在中国,腐败、敲诈勒索、贿赂、贿赂、盗窃和其他欺诈行为时有发生。 我们的政策是禁止我们的员工,并阻止我们的代理、代表和顾问从事此类行为。 如果我们的竞争对手从事这些行为,他们可能会从一些公司的人员那里获得优惠待遇,使我们的竞争对手在争取业务方面或从政府官员那里获得优势,后者可能会优先获得新的许可证,这将使我们处于不利地位。我们的员工、代理人、代表和顾问可能并不总是受我们的控制。如果他们中的任何人违反了《反海外腐败法》或其他反腐败法,我们可能会被追究责任。在这种情况下,我们可能会受到严厉的惩罚。此外, 美国政府可能会要求我们对我们投资或收购的公司违反《反海外腐败法》的行为负责。

S-16

中国法律和法规的解释和执行以及中国政策、规则和法规的变化 可能 迅速且几乎不提前通知,可能会限制您和我们的法律保护。

中华人民共和国的法律体系以成文法规为基础。与普通法制度不同,它是一种判例价值有限的制度。 在20世纪70年代末,中国政府开始颁布全面的法律法规体系,从总体上管理经济事务。过去三十年的立法大大增加了对中国各种形式的外国投资或私营部门投资的保护。上海现货受适用于中国公司的各种中国法律法规的约束。 然而,由于这些法律法规是相对较新的,而且中国的法律体系继续快速发展,许多法律、法规和规则的解释并不总是统一的,这些法律、法规和规则的执行存在不确定性。

有时,我们可能不得不诉诸行政和法院程序来行使我们的合法权利。然而,由于中华人民共和国行政和法院当局在解释和执行法定和合同条款方面拥有很大的自由裁量权,评估行政和法院诉讼的结果以及我们在中华人民共和国法律制度中享有的法律保护水平可能比在更发达的法律制度中更难 。此外,中国的法律体系在一定程度上基于政府政策、内部规则和法规,这些法规可能具有追溯力,可能会在几乎没有事先通知的情况下迅速变化。因此,上海先锋可能要到违反这些政策和规则后才能 意识到。此类不确定性,包括合同、财产(包括知识产权)和程序权利的范围和效果的不确定性,以及未能对中国监管环境的变化 做出反应,可能会对上海鲜嘴的业务产生实质性的不利影响,并阻碍 上海鲜水的持续运营能力。

如果我们的中国子公司宣布破产或面临解散或清算程序,我们的业务可能会受到实质性的不利影响 。

《中华人民共和国企业破产法》,或称《破产法》,于2007年6月1日起施行。破产法规定,如果企业未能在到期时清偿债务,并且企业的资产不足以清偿债务,或者 明显不足以清偿债务,企业将被清算。

上海 鲜嘴持有对我们的业务运营非常重要的某些资产。如果上海鲜水进行自愿或非自愿的清算程序,无关联的第三方债权人可能会要求部分或全部资产的权利,从而阻碍我们的经营能力 ,这可能会对上海鲜水的业务、财务状况和经营业绩产生重大和不利的影响 。

根据国家外汇管理局于2012年12月17日起施行的《国家外汇管理局关于进一步完善和调整外汇管理对境外直接投资政策的通知》和《境外投资者来华直接投资外汇管理规定》,自2013年5月13日起,我公司境内子公司进行自愿或非自愿清算的,向境外股东汇出外汇不再需要外汇局事先批准,但仍需向外汇局境内分支机构办理登记手续。目前尚不清楚“登记”是流于形式,还是涉及外管局及其相关部门过去开展的那种实质性审查程序。

鉴于中国政府对上海鲜水的业务行为拥有重大的监督和自由裁量权,中国政府可能随时干预或影响其运营,这可能导致上海鲜水的运营和/或我们普通股的价值发生实质性变化。

中国政府对上海鲜水的行为拥有重要的监督和自由裁量权,并可在政府认为适合进一步的监管、政治和社会目标的任何时候干预或影响其运营,这可能导致 上海鲜水的运营和/或我们普通股的价值发生实质性变化。

此外,如果中国 在环境保护或企业社会责任等方面采取更严格的标准, 上海鲜水可能会增加合规成本或在运营中受到额外限制。中国法律的某些领域,包括知识产权和保密保护,也可能没有美国或其他国家那么有效。此外,我们无法预测中国法律制度的未来发展对上海鲜嘴业务的影响 ,包括新法律的颁布,或现有法律的变化或对其的解释或执行 。这些不确定性可能会限制我们和我们的投资者(包括您)可以获得的法律保护。

S-17

中国政府对我们开展商业活动的方式有很大影响。. 我们目前不需要获得中国当局的批准才能在美国交易所上市,但如果上海现货或控股公司未来需要获得批准,而被中国当局拒绝在美国交易所上市, 我们将无法继续在美国交易所上市,我们普通股的价值可能会大幅下跌或变得一文不值,这将对投资者的利益产生重大影响。

中国政府已经并将继续通过监管和国有制对中国经济的几乎每一个领域进行实质性的控制。在现任政府领导下,中国政府一直在推行改革政策 ,这对在美国上市的中国运营公司产生了不利影响,并不时在没有事先通知的情况下做出重大政策变化。关于中国法律法规的解释和应用存在很大的不确定性 ,包括但不限于管理我们业务的法律法规,或者在施加法定留置权、破产或刑事诉讼时我们与借款人的合同安排的执行和履行 。 我们在中国的经营能力可能会受到其法律和法规的变化的影响,包括与税收、环境法规、土地使用权、财产和其他事项有关的变化。这些司法管辖区的中央或地方政府可能会实施新的、更严格的法规或对现有法规的解释,这将需要我们方面支付额外的费用和努力,以确保我们 遵守这些法规或解释。因此,未来的政府行为,包括决定不继续支持最近的经济改革和回归更集中的计划经济或在执行经济政策时的地区或地方差异,可能会对中国或其特定地区的经济状况产生重大影响,并可能要求 我们剥离我们在中国房地产中的任何权益。

鉴于中国政府最近的声明表明,有意对境外和/或外国投资中国的发行人进行的发行施加更多监督和控制,任何此类行动都可能显著限制或完全阻碍我们向投资者提供或继续提供证券的能力,并导致此类证券的价值大幅缩水或变得一文不值。

近日,中共中央办公厅、国务院办公厅联合印发了《关于依法严厉打击非法证券活动的意见》,并于2021年7月6日向社会公布。意见强调,要加强对非法证券活动的管理, 要加强对中国公司境外上市的监管。将采取推进相关监管制度建设等有效措施,应对中国概念境外上市公司的风险和事件。截至本年度报告日期 ,我们尚未收到中国政府有关部门与意见有关的任何查询、通知、警告或制裁。

2021年6月10日,中国全国人民代表大会常务委员会颁布了《中华人民共和国数据安全法》,并于2021年9月起施行。《中华人民共和国数据安全法》对从事数据活动的实体和个人规定了数据安全和隐私义务,并根据数据在经济和社会发展中的重要性,以及数据被篡改、销毁、泄露、非法获取或使用对国家安全、公共利益或个人或组织合法权益造成的损害程度,引入了数据分类和分级保护制度。 《中华人民共和国数据安全法》还规定了对可能影响国家安全的数据活动的国家安全审查程序,并对某些数据和信息实施出口限制。

2021年8月17日,国务院公布了《关键信息基础设施安全保护条例》或《条例》,自2021年9月1日起施行。该条例补充并具体规定了《网络安全审查办法》中关于关键信息基础设施安全的规定。《条例》规定,某些行业或部门的保护部门应在发现某些关键信息基础设施后,及时通知运营者关键信息基础设施。

2021年8月20日,全国人大常委会公布了《中华人民共和国个人信息保护法》,并于2021年11月1日起施行。作为中国第一部系统而全面的个人信息保护法律,《个人信息保护法》规定,(一)使用敏感个人信息,如生物特征和个人位置跟踪,应征得个人同意,(二)使用敏感个人信息的个人信息经营者应通知个人使用个人信息的必要性和对个人权利的影响,(三)个人信息经营者拒绝个人行使其权利的请求,个人可以向人民法院提起诉讼。

S-18

2021年12月24日,中国证监会会同中国等政府有关部门发布了《国务院关于境内公司境外发行上市管理的规定(征求意见稿)》和《境内公司境外发行上市备案办法(征求意见稿)》(《境外上市条例草案》)。 《境外上市条例(草案)》要求,拟在境外发行上市的中国境内企业应履行《境外发行上市管理规定(征求意见稿)》备案手续,并将相关信息报送中国证监会。境外发行上市包括直接发行上市和间接发行上市。如果企业的主要业务活动在中国境内进行 寻求以境外企业(“境外发行人”)的名义以相关中国境内企业的股权、资产、收入或其他类似权益为基础发行和上市其股票,该活动应被视为根据海外上市条例草案的间接 境外发行和上市(“间接境外发行和上市”)。因此,根据《境外上市条例》草案,本次拟发行将被视为间接境外发行和上市。因此,在《境外上市条例》草案生效后,本公司将被要求完成备案程序并向中国证监会提交相关信息。

因此,公司的业务可能会在运营所在的省份受到各种政府和监管机构的干预。本公司可能受到各种政治和监管实体的监管,包括各种地方和市政机构以及政府分支机构。本公司可能会因遵守现有和新通过的法律、法规或任何不遵守的处罚而产生必要的成本增加。中国政府可能随时干预或影响我们的运营 ,这可能会导致我们的运营和我们普通股的价值发生实质性变化。中国政府对境外和/或外国投资中国发行人的发行施加更多监督和控制的任何行动 都可能显著限制或完全阻碍我们向投资者提供或继续提供证券的能力 并导致此类证券的价值大幅缩水或变得一文不值。

此外,还不确定该公司未来何时以及是否需要获得中国政府的许可才能在美国交易所上市 即使获得了许可,也不确定是否会被拒绝或撤销。尽管本公司目前不需要获得任何中国联邦或地方政府的许可才能获得此类许可,也没有收到任何在美国交易所上市的拒绝,但我们的运营可能会直接或间接地受到与其业务或行业相关的现有或未来法律和法规的不利影响。因此,我们的普通股价值可能会大幅下降,甚至变得一文不值。 如果我们未来需要获得中国政府的许可才能在美国交易所上市,我们的普通股可能会变得一文不值。

汇率波动 可能会对我们的业务和证券价值产生不利影响。

人民币对美元币值的变化受到中国政治经济条件变化等因素的影响。人民币的任何重大升值都可能对我们的收入和财务状况以及我们股票的美元价值和应付股息产生实质性的不利影响。例如,如果我们需要将从公开募股中获得的美元 转换为人民币用于我们的运营,人民币对美元的升值将对我们从转换中获得的人民币金额产生不利的 影响。相反,如果我们决定将我们的人民币兑换成美元,以 支付普通股股息或其他商业目的,美元对人民币的升值将对我们可用的美元金额产生 负面影响。此外,人民币对其他货币的波动可能会增加或降低进出口成本,从而影响我国产品相对于外国制造商产品或依赖外国投入的产品的价格竞争力。

自二零零五年七月起,人民币不再盯住美元。虽然人民中国银行经常干预外汇市场,防止汇率出现短期大幅波动,但从中长期来看,人民币兑美元可能会大幅升值或大幅贬值。此外,未来中国当局可能会取消对人民币汇率波动的限制,并减少对外汇市场的干预。

中国劳动力成本的增加 可能会对我们的业务和运营结果产生不利影响。

当前生效的 《中华人民共和国劳动合同法》,或《劳动合同法》于2007年6月29日首次通过,后来于2012年12月28日修订。《中华人民共和国劳动合同法》加强了对根据《劳动合同法》有权签订书面劳动合同、在某些情况下订立无固定期限劳动合同、领取加班费、终止或变更劳动合同条款等权利的职工的保护。此外,《劳动合同法》规定了额外的限制,增加了解雇员工的成本。在我们需要大幅裁员的程度上, 《劳动合同法》可能会对我们及时、经济高效地这样做的能力产生不利影响,我们的运营结果也可能受到不利影响。此外,对于雇佣合同包含竞业禁止条款的员工,《劳动合同法》 要求我们在终止雇佣关系后每月支付补偿,这将增加我们的运营费用。

我们 预计我们的劳动力成本,包括工资和员工福利,将继续增加。除非我们能够通过提高产品和服务的价格将这些增加的劳动力成本转嫁给我们的购车者,否则我们的财务状况和运营结果将受到实质性的不利影响。

S-19

中国 有关中国居民离岸投资活动的法规可能会限制我们的中国子公司增加其注册资本或向我们分配利润的能力,或以其他方式使我们或我们的中国居民实益拥有人承担中国法律下的责任和处罚 。

2014年7月,国家外汇管理局发布了《关于境内居民通过特殊目的载体进行境外投融资和往返投资外汇管理有关问题的通知》,简称《通知》。根据第37号通告,中国居民向被称为特殊目的载体(SPV)的离岸公司 提供境内资产或权益,必须事先在当地外汇局登记。第37号通函还要求在特殊目的机构发生任何重大变化时,如中国个人出资的增减、股份转让或交换、合并、分立或其他重大事件,修改中国居民的登记。此外,以往返方式设立的境外投资企业,应按照现行的境外投资者直接投资外汇管理规定办理相关外汇登记手续,并如实披露股东实际控制方等相关信息。

我们 可能不会被告知在本公司拥有直接或间接权益的所有中国居民或实体的身份,也不能迫使我们的实益所有人遵守安全注册要求。因此,我们不能向您保证,我们的所有股东 或属于中国居民或实体的实益所有人已经遵守,并将在未来进行或获得任何适用的登记 或外管局规定的批准。

上海 鲜水可能会受到中国在隐私、数据安全、网络安全和数据保护方面的各种法律法规的约束 。上海鲜水可能会被要求暂停营业,对客户提供的个人信息的不当使用或挪用承担责任 并面临其他处罚。

上海 鲜水可能会受到中国在隐私、数据安全、网络安全和数据保护方面的各种法律法规的约束 。这些法律法规在不断演变和发展。适用于我们或可能适用于我们的法律的范围和解释往往是不确定的,可能是相互冲突的,特别是关于外国法律。特别是,有许多关于隐私以及个人信息和其他用户数据的收集、共享、使用、处理、披露和保护的法律法规。此类法律和法规的范围往往不同,可能受到不同的解释,并且可能在不同的司法管辖区之间 不一致。

我们 希望获得有关我们运营的各个方面以及我们的员工和第三方的信息。我们还维护有关我们运营的各个方面以及我们员工的信息。客户、员工和公司数据的完整性和保护对我们的业务至关重要。我们的客户和员工希望我们能够充分保护他们的个人 信息。适用法律要求我们对收集的个人信息严格保密,并采取适当的安全措施保护此类信息。

经修正案7(2009年2月28日生效)和修正案9(2015年11月1日生效)修正的《中华人民共和国刑法》禁止机构、公司及其员工在执行职务、提供服务、以盗窃或者其他非法方式获取公民个人信息的过程中出售或者以其他方式非法泄露公民的个人信息。2016年11月7日,中华人民共和国全国人民代表大会常务委员会发布了《中华人民共和国网络安全法》,自2017年6月1日起施行。

根据《网络安全法》,网络运营商未经用户同意,不得收集其个人信息,只能 收集用户提供服务所需的个人信息。提供商还有义务为其产品和服务提供安全维护 ,并应遵守 相关法律法规关于保护个人信息的规定。

《中华人民共和国民法典》(中华人民共和国全国人民代表大会于2020年5月28日发布,自2021年1月1日起施行)为中国民法下的隐私和个人信息侵权索赔提供了主要的法律依据。包括中国网信办、工信部和公安部在内的中国监管机构越来越重视数据安全和数据保护方面的监管。

中国有关网络安全的监管要求正在不断发展。例如,中国的各个监管机构,包括中国网信办、公安部和国资委,执行了数据隐私和保护法律 和法规,标准和解释也各不相同。2020年4月,中国政府颁布了《网络安全审查办法》,自2020年6月1日起施行。根据《网络安全审查办法》,关键信息基础设施运营商在购买影响或可能影响国家安全的网络产品和服务时,必须通过网络安全审查。

S-20

2016年11月,中国全国人大常委会通过了中国第一部网络安全法,并于2017年6月起施行。CSL是中国第一部系统阐述网络安全和数据保护监管要求的法律,将许多以前监管不足或不受监管的网络空间活动置于政府 审查之下。违反CSL的法律后果包括警告、没收违法所得、暂停相关业务、清盘整顿、关闭网站、吊销营业执照或相关许可证。2020年4月,中国网信办等监管部门发布了《网络安全审查办法》,并于2020年6月起施行。根据《网络安全审查办法》,关键信息基础设施的运营商在购买影响或可能影响国家安全的网络产品和服务时,必须通过网络安全审查。2021年7月10日,中国网信办发布《网络安全审查办法修订征求意见稿》(《办法草案》),要求除关键信息基础设施运营者外,开展影响或可能影响国家安全的数据处理活动的数据处理者也应接受网络安全审查,并进一步阐述了评估相关活动国家安全风险时应考虑的因素,包括:(一)核心数据风险,重要数据或大量 个人信息被盗、泄露、销毁、 非法使用或出境;以及(Ii)关键信息基础设施、核心数据、重要数据或大量个人信息在境外上市后被外国政府影响、控制或恶意使用的风险。中国网信办表示,根据拟议的规则,持有超过100万用户数据的公司现在寻求在其他国家上市时必须申请 网络安全批准,因为这些数据和个人信息可能会被“外国政府影响、控制和恶意利用”,网络安全审查还将调查海外IPO可能带来的国家 安全风险。我们不知道将采取什么规定,也不知道这些规定将如何影响我们和我们在纳斯达克上的上市 。如果中国网信办认定我们受这些规定的约束,我们可能会被要求 从纳斯达克退市,我们可能会受到罚款和处罚。2021年6月10日,全国人大常委会公布了《中华人民共和国数据安全法》,自2021年9月1日起施行。《数据安全法》还规定了处理个人数据的实体和个人的数据安全保护义务,包括任何实体和个人不得通过窃取或其他非法手段获取此类数据,收集和使用此类数据不应超过合规成本的必要限制,CSL和任何其他网络安全和相关法律施加的其他 负担可能会限制我们产品和服务的使用和采用, 可能会对我们的业务产生不利影响。2022年1月4日,CAC、发改委、工业和信息化部、公安部、国家安全部、财政部、商务部、国家证监会、中国证监会、人民中国银行、国家广播电视总局、国家保密总局、国家密码管理局等13个中华人民共和国监管机构联合通过并发布了《网络安全审查办法(Br)(2021年2月15日)》,自2022年2月15日起施行。《网络安全审查办法(2021年)》要求,除“关键信息基础设施运营者”外,任何“网络平台运营者”如持有超过100万用户的个人信息,寻求在外国证券交易所上市,也应接受网络安全审查。

2021年7月10日,中国网信办发布《网络安全审查办法》征求意见稿(《审查办法》),2021年12月28日,中国网信办会同有关部门发布《2021年网络安全审查办法(2021年)》,自2022年2月15日起施行,取代《审查办法》,要求关键信息基础设施运营者购买网络产品和服务、 数据处理者(会同关键信息基础设施运营者、实施影响或者可能影响国家安全的数据处理活动的经营者,应当进行网络安全审查,操控用户个人信息超过100万次的经营者,寻求在境外上市的,必须经过网络安全审查办公室的网络安全审查。

根据2021年9月1日颁布的《数据安全法》和2022年2月15日实施的《网络安全审查办法(2021年)》,考虑到(I)上海现货不是运营商,(Ii)上海现货不超过100万用户的个人信息,以及(Iii)上海现货业务中处理的数据不会影响国家安全,因此 不得被当局归类为核心或重要数据。然而,如果中国证监会、CAC或其他监管机构后来 颁布新的规则或解释,要求我们的本次发行和任何后续发行必须获得他们的批准,我们可能无法获得此类批准,我们可能面临中国证监会、CAC或其他中国监管机构的制裁,因为我们没有寻求他们的批准 ,这可能会显著限制或完全阻碍我们向我们的投资者提供或继续提供证券的能力,并且 当前提供的证券可能会大幅缩水,一文不值。

S-21

我们 不能向您保证,包括CAC在内的中国监管机构会持与我们相同的观点,也不能保证 我们能够完全或及时地遵守此类法律。如果我们接受CAC要求的任何强制性网络安全审查和其他特定 行动,我们将面临不确定性,无法确定是否能及时完成任何许可或其他所需行动,或全部完成。鉴于这种不确定性,我们可能进一步被要求暂停相关业务、关闭我们的网站或面临其他处罚, 这可能会对我们的业务、财务状况和运营结果产生实质性的不利影响。

中国证监会发布了《境内公司境外证券发行上市管理试行办法》(《试行办法》)。有了这些规定,中国政府可能会对境外发行和外商投资中国发行人施加更多监督和控制,这可能会显著限制或完全阻碍我们继续向投资者提供我们的证券的能力,并可能导致我们的证券价值大幅下降或变得一文不值。

境内公司未完成备案手续或者隐瞒重大事实或者在备案文件中伪造重大内容的,可能受到中国证监会责令改正、警告、罚款等行政处罚,其控股股东、实际控制人、直接负责的主管人员和其他直接责任人员也可能受到警告、罚款等行政处罚;(二)发行人同时满足下列条件的,境外发行和上市应确定为境内公司境外间接发行上市:(一)发行人最近一个会计年度经审计的合并财务报表中记载的营业收入、利润总额、资产总额、净资产的50%以上由境内企业承担;(二)主要经营活动在中国进行或者主要营业地在中国,或者负责业务经营管理的高级管理人员主要为中国公民或在中国居住;境内公司在境外市场间接发行上市的,发行人应当指定境内主要经营主体负责向中国证监会办理所有备案手续;发行人申请首次公开发行或者在境外上市的,应当在提出申请后三个工作日内向中国证监会提交备案文件;发行人以 秘密或非公开方式提交境外发行或上市申请文件的,可以在备案时提交说明,延期至申请文件披露后三个工作日内向中国证监会报送申请文件。

试行办法可能会使我们在未来受到额外的合规要求,我们不能向您保证,我们将能够及时或根本不通过试行办法下的备案程序。如果我们未能完全遵守新的监管要求,可能会严重限制或完全阻碍我们继续提供证券的能力,对我们的业务运营造成严重的 中断,并严重损害我们的声誉,这将对我们的综合财务状况和运营结果产生重大不利影响,并导致我们的证券大幅贬值或变得一文不值。我们相信,我们和我们的中国子公司无需向中国证监会履行备案程序即可继续发行我们的证券, 或者继续在纳斯达克资本市场上市,或者经营这项业务。此外,到目前为止,我们或我们的中国子公司均未 收到中国证监会关于本公司在纳斯达克资本市场上市及其所有海外发行的任何备案或合规要求。然而,并购规则、其他中国法律和未来中国法律法规的解释和应用存在重大不确定性,不能保证任何中国政府机构不会持与我们在此陈述的信念相反或不同的观点 。

S-22

如果我们直接成为最近涉及在美上市中国公司的审查、批评和负面宣传的对象,我们可能需要 花费大量资源来调查和解决可能损害我们的业务运营、此次发行和我们的声誉的问题,并可能导致您对我们普通股的投资损失,特别是如果此类问题不能得到积极处理和解决的话。

最近,几乎所有业务都在中国的美国上市公司成为投资者、财经评论员和监管机构(如美国证券交易委员会)密切关注、批评 和负面宣传的对象。许多审查、批评和负面宣传都集中在财务和会计违规行为、对财务会计缺乏有效的内部控制、公司治理政策不充分或缺乏遵守,以及在许多情况下的欺诈指控。由于受到审查、批评和负面宣传,许多美国上市中国公司的上市股票大幅缩水,在某些情况下几乎一文不值。其中许多公司现在受到股东诉讼和美国证券交易委员会的执法行动,并正在对这些指控进行内部和外部调查。目前尚不清楚这种全行业范围的审查、批评和负面宣传将对我们的公司、我们的业务和此次发行产生什么影响。如果我们成为任何 不利指控的对象,无论这些指控被证明是真是假,我们都必须花费大量资源调查 此类指控和/或为公司辩护。这种情况可能会让我们的管理层分心。如果此类指控没有被证明是毫无根据的,我们的公司和业务运营将受到严重阻碍,您对我们普通股的投资可能会 变得一文不值。

您 在保护您的利益和行使您作为股东的权利方面可能会面临困难,因为我们几乎所有的业务 都在中国进行,而且我们的几乎所有高管和董事都居住在美国以外。

虽然我们是在内华达州注册的,但我们基本上所有的业务都是在中国进行的。我们所有现任管理人员和几乎所有董事都居住在美国境外,这些人的几乎所有资产都位于美国境外。如果会议在中国举行,您可能很难在选举董事时对公司或该等董事进行尽职调查,并出席股东会议 。我们计划每年召开一次股东大会,地点待定,可能是在中国。由于以上所有原因,我们的公众股东可能比完全或主要在美国开展业务的公司股东更难通过针对我们的管理层、董事或大股东的诉讼来保护自己的利益。

美国证券交易委员会和PCAOB最近的联合声明,纳斯达克提交的拟议规则修改,以及《追究外国公司责任法案》都呼吁在评估新兴市场公司的审计师资格时,对其实施更多和更严格的标准,特别是不受PCAOB审查的非美国审计师。尽管年度报告 中包含的审计报告是由目前正在接受PCAOB检查的美国审计师出具的,但如果后来确定PCAOB无法对我们的审计师进行全面检查或 调查,投资者将被剥夺此类检查的好处,我们的普通股可能被摘牌 或被禁止交易。

2020年4月21日,美国证券交易委员会董事长杰伊·克莱顿和上市公司会计准则委员会主席威廉·D·杜克三世以及美国证券交易委员会的其他高级员工发布了一份联合声明,强调了投资于包括中国在内的新兴市场或在新兴市场拥有大量业务的公司的相关风险。联合声明强调了与PCAOB无法检查中国的审计师和审计工作底稿 以及新兴市场更高的欺诈风险相关的风险。

2020年5月18日,纳斯达克向美国证券交易委员会提交了三项建议:(I)对主要在“限制性市场”经营的公司实施最低发行规模要求;(Ii)对 限制性市场公司采用有关董事管理层或董事会资格的新要求;以及(Iii)根据公司审计师的资格 对申请人或上市公司实施额外更严格的标准。

2020年5月20日,美国参议院通过了《持有外国公司责任法案》,要求外国公司在PCAOB因使用不接受PCAOB检查的外国审计师而无法审计特定报告的情况下,证明其不是由外国政府拥有或控制的。如果PCAOB连续三年无法检查公司的审计师,发行人的证券将被禁止在美国的全国性证券交易所或场外交易市场进行交易。2020年12月2日,美国众议院批准了《持有外国公司问责法案》。2020年12月18日,《追究外国公司责任法案》签署成为法律。

S-23

2021年3月24日,美国证券交易委员会宣布已通过临时最终修正案,以落实国会授权的法案提交和披露 要求。临时最终修正案将适用于美国证券交易委员会认定为已提交10-K、20-F、40-F或N-CSR年度报告,并已提交由位于外国 司法管辖区的注册会计师事务所出具的审计报告,并且PCAOB已确定由于该司法管辖区当局的立场而无法完全检查或调查的注册人。美国证券交易委员会将实施识别此类登记人的程序,任何确定身份的登记人将被要求 向美国证券交易委员会提交文件,证明其不属于该外国司法管辖区内的政府实体, 还将要求登记人在年度报告中披露对此类登记人的审计安排以及政府对其的影响 。

2021年6月22日,美国参议院通过了《加速控股外国公司会计法》,并于2022年12月29日通过了名为《2023年综合拨款法》的立法 ("综合拨款法")由拜登总统签署成为法律 ,其中包括,除其他外,与《加速控股外国公司会计法》相同的条款,并修订了《HFCA法》,要求SEC禁止发行人的证券在任何美国证券交易所交易,如果 其审计师不受PCAOB连续两年而不是三年的检查,从而缩短了触发 交易禁令的时间。

2021年12月2日,美国证券交易委员会发布修正案,最终敲定了实施《外国公司问责法》中提交和披露要求的规则。这些规则适用于美国证券交易委员会认定为已提交年度报告并提交了由位于外国司法管辖区的注册会计师事务所出具的审计报告,且PCAOB因外国司法管辖区当局的立场而无法进行全面检查或 调查的注册人。

2021年12月16日,PCAOB公布了《PCAOB追究外国公司责任法案的决定》(《PCAOB决定》) 关于PCAOB因一个或多个中国或香港当局的立场而无法检查或调查总部设在中国内地或中国香港特别行政区的注册会计师事务所 中国。

2022年8月26日,中国证监会、中国财政部(“财政部”)和PCAOB签署了一份议定书声明( "协议"),规范对设在中国大陆和香港的审计事务所的检查和调查,迈出了 向PCAOB开放检查和调查总部位于中国大陆的注册会计师事务所的第一步 和香港根据美国证券交易委员会( "SEC")披露的关于协议的情况说明书,PCAOB应拥有独立的酌处权来选择任何发行人审计进行检查或调查,并有 不受约束地向SEC传输信息的能力。

On December 15, 2022, the PCAOB Board determined that the PCAOB was able to secure complete access to inspect and investigate registered public accounting firms headquartered in mainland China and Hong Kong and voted to vacate its previous determinations to the contrary. However, should PRC authorities obstruct or otherwise fail to facilitate the PCAOB’s access in the future, the PCAOB Board will consider the need to issue a new determination. Our auditor prior to October 2022, WWC, P.C. had been inspected by the PCAOB on a regular basis in the audit period. Our prior auditor to October 2023, Enrome LLP, had been inspected by the PCAOB on a regular basis in the audit period. Our current auditor HTL International, LLC (“HTL”), has been inspected by the PCAOB on a regular basis as well. If it is later determined that the PCAOB is unable to inspect or investigate our auditor completely, investors may be deprived of the benefits of such inspection. Any audit reports not issued by auditors that are completely inspected by the PCAOB, or a lack of PCAOB inspections of audit work undertaken in China that prevents the PCAOB from regularly evaluating our auditors’ audits and their quality control procedures, could result in a lack of assurance that our financial statements and disclosures are adequate and accurate. Moreover, if trading in our securities is prohibited under the HFCAA in the future because the PCAOB determines that it cannot inspect or fully investigate our auditor at such future time, an exchange may determine to delist our securities.

S-24

然而, 这些最新的发展将增加我们的产品的不确定性,我们无法向您保证纳斯达克或监管机构 是否会在考虑到我们的审计程序的有效性 和质量控制程序、人员和培训的充分性或资源的充分性后对我们适用额外和更严格的标准,地理范围或经验,因为它 与审计我们的财务报表有关。如果后来确定PCAOB由于外国司法管辖区的某个机构采取的立场而无法对公司的审计师进行全面检查或调查,则此类检查的缺失 可能导致公司证券交易被《外国控股公司会计法》所禁止,并最终 导致证券交易所决定将该公司的证券摘牌。

并购规则和中国其他一些法规为外国投资者收购中国公司建立了复杂的程序,这可能会使我们更难通过收购中国实现增长。

The Regulations on Mergers and Acquisitions of Domestic Companies by Foreign Investors, or the M&A Rules, adopted by six PRC regulatory agencies in August 2006 and amended in 2009, and some other regulations and rules concerning mergers and acquisitions established additional procedures and requirements that could make merger and acquisition activities by foreign investors more time consuming and complex, including requirements in some instances that the MOC be notified in advance of any change-of-control transaction in which a foreign investor takes control of a PRC domestic enterprise. For example, the M&A Rules require that MOFCOM be notified in advance of any change-of-control transaction in which a foreign investor takes control of a PRC domestic enterprise, if (i) any important industry is concerned, (ii) such transaction involves factors that impact or may impact national economic security, or (iii) such transaction will lead to a change in control of a domestic enterprise which holds a famous trademark or PRC time-honored brand. Moreover, the Anti-Monopoly Law promulgated by the SCNPC effective in 2008 requires that transactions which are deemed concentrations and involve parties with specified turnover thresholds (i.e., during the previous fiscal year, (i) the total global turnover of all operators participating in the transaction exceeds RMB10 billion and at least two of these operators each had a turnover of more than RMB400 million within China, or (ii) the total turnover within China of all the operators participating in the concentration exceeded RMB 2 billion, and at least two of these operators each had a turnover of more than RMB 400 million within China) must be cleared by MOFCOM before they can be completed.

此外, 《反垄断法》要求,如果达到了一定的门槛,任何经营者集中都应事先通知商务部。此外,2011年9月生效的商务部发布的安全审查规则规定,外国投资者涉及“国防和安全”问题的并购,以及外国投资者可能通过并购获得对国内企业的实际控制权而引起“国家安全”问题的并购,都要受到商务部的严格审查,规则禁止任何试图绕过安全审查的活动,包括通过代理或合同控制安排来构建 交易。将来,我们可能会通过收购互补 业务来发展业务。遵守上述法规和其他相关规则的要求以完成此类交易 可能会耗费时间,并且任何所需的批准流程(包括获得MOC或其当地对应机构的批准)可能会 延迟或抑制我们完成此类交易的能力,这可能会影响我们扩大业务或保持市场份额的能力 。

如果上海鲜水未能保持中国法律规定的必要许可证和审批,我们的业务、财务状况和经营业绩可能会受到重大不利影响。

外商投资受到中国政府和地方当局的高度监管。上海现货需要获得并维护不同监管部门的某些许可证或批准,才能经营各自目前的业务。这些许可证和 审批对于他们的业务的运营是必不可少的,例如, 上海鲜嘴开展的增值电信业务。如果上海鲜水未能获得或保持其业务所需的任何许可证或批准,我们可能会受到各种处罚,如罚款和停止或限制其业务。上海鲜水业务的任何此类中断 都可能对我们的业务、财务状况和经营业绩产生重大不利影响。

S-25

您 在中国根据美国法律(包括美国联邦证券法)或其他外国法律对我们或我们的管理层执行法律程序、执行外国判决或提起原创诉讼可能会遇到困难。

我们是一家在内华达州注册成立的公司。我们几乎所有的业务都在中国进行,我们的几乎所有资产 都位于中国。我们所有现任董事和高级管理人员都居住在中国,这些人的几乎所有资产都位于美国以外。因此,股东可能很难在美国境内向这些人送达诉讼程序,或执行在美国法院获得的对我们不利的判决,包括基于美国证券法或美国任何州的民事责任条款作出的判决。

《中华人民共和国民事诉讼法》对外国判决的承认和执行作出了规定。中国法院可以根据《中华人民共和国民事诉讼法》的要求,基于中国与判决所在国签订的条约,或者基于司法管辖区之间的对等原则,承认和执行外国判决。中国与美国没有任何条约或其他形式的互惠 规定相互承认和执行外国判决。此外,根据《中华人民共和国民事诉讼法》,如果中国法院 认为外国判决违反了中国法律的基本原则、国家主权、安全或公共利益,则不会对我们或我们的董事或高级管理人员执行外国判决。因此,它 不确定中国法院是否以及根据什么执行美国法院作出的判决。

股东因合同或者其他财产利益纠纷对无中国住所的公司提起诉讼的,在下列情况下,中国法院可以受理诉由:(A)有争议的合同是在中国订立或履行的,或者有争议的标的物位于中国,(B)公司(作为被告)有可以在中国扣押的财产,(C)公司 在中国有代表机构,或(D)当事人选择接受中国法院在合同中的管辖权,条件是这种提交不违反《中华人民共和国民事诉讼法》对管辖权的要求。股东可通过向中国法院提起诉讼而提起诉讼。中国法院将根据《中华人民共和国民事诉讼法》确定是否受理申诉 。股东可以自行参与诉讼,也可以委托他人或中国法律顾问代表股东参与诉讼。外国公民和公司将在此类行动中享有与中国公民和公司相同的权利,除非该外国限制中国公民和公司的权利。

与我们的证券和本次发行相关的风险

对于任何权证持有人行使现金所获得的任何收益,我们 将拥有广泛的自由裁量权,我们可能无法有效使用这些收益 。

我们 正在以高达5亿美元的总发行价发行我们的证券,只要我们收到这些收益,我们 打算将这些收益用于营运资金和一般公司用途。我们在应用此类收益方面拥有相当大的自由裁量权。作为您投资决策的一部分,您将没有机会评估这些收益是否以您满意的方式使用。您必须依赖我们对此类收益应用的判断,这些收益可能用于不会提高我们的盈利能力或提高我们普通股价格的公司 目的。此类收益也可投资于不产生收益或失去价值的投资。如果我们不能有效地使用这些资金,可能会对我们的业务、财务状况、经营业绩和现金流产生实质性的不利影响。

S-26

此次发行后,我们的普通股可能会大量在市场上出售,这可能会显著压低我们普通股的市场价格 。

在此次发行中出售的我们普通股的股票将可以自由交易,不受限制,也不受证券法 规定的进一步登记。因此,在此次发行之后,我们的普通股可能会有相当数量的股票在公开市场上出售。如果要出售的普通股数量明显多于买家愿意购买的数量,则我们普通股的市场价格可能会下降到买家愿意购买我们普通股的已发行股票的市场价格,而卖家仍然 愿意出售我们的普通股。

我们普通股价格的波动 可能会使我们面临证券诉讼。

与经验丰富的发行人相比, 我们的普通股市场的价格可能会有很大的波动性,我们预计 我们的普通股股票的价格在无限期的将来可能会继续比经验丰富的发行人更波动。在过去,原告 通常会在公司 证券市场价格出现波动后,对公司发起证券集体诉讼。我们将来可能会成为类似诉讼的对象。证券诉讼可能会给公司带来大量成本和责任 ,并可能分散我们管理层的注意力和资源。

公司证券的市场可能无法继续,这将对我们普通股的流动性和价格产生不利影响。

本公司证券(包括我们的普通股)的 价格可能会因市场的 反应以及总体市场和经济状况而大幅波动。我们的证券(包括我们的普通股股票)的活跃交易市场 可能永远不会发展,或者如果发展,可能无法持续。此外,由于 总体经济状况和预测、我们的总体业务状况和财务报告的发布,公司普通股的价格可能会有所不同。此外, 如果本公司的证券(包括我们的普通股股份)因任何原因未在纳斯达克上市或从纳斯达克退市, 并在场外交易公告牌(非全国性证券交易所股票证券的交易商间自动报价系统)上报价,我们普通股的流动性和价格可能比我们在纳斯达克或另一个国家的 证券交易所上市或上市时更有限。在这种情况下,除非市场能够建立或维持,否则您可能无法出售您的普通股股份。

Although our common stock trades on the Nasdaq Capital Market, there has traditionally only been a small market for our shares of common stock. For example, in the month of September 2020, our average volume per trading day was under 5,000 shares. While there have been, and there may continue to be days of exceptionally high volume, our shares may always remain “thinly-traded”, meaning that the number of persons interested in purchasing our shares at or near bid prices at any given time may be relatively small or non-existent. This situation may be attributable to a number of factors, including that we are relatively unknown to stock analysts, stock brokers, institutional investors and others in the investment community that generate or influence sales volume, and that even if we came to the attention of such persons, they tend to be risk-averse and might be reluctant to follow an unproven company such as ours or purchase or recommend the purchase of our shares until such time as we became more seasoned. As a consequence, there may be periods of several days or more when trading activity in our shares is minimal or non-existent, as compared to a seasoned issuer which has a large and steady volume of trading activity that will generally support continuous sales without an adverse effect on share price. Broad or active public trading market for our shares may be sustained.

我们 可以在没有股东批准的情况下发行"空白支票"优先股,其影响是稀释当前股东 利益并损害其投票权;我们的章程文件中的条款可能会阻止股东 认为有利的收购。

我们的 公司章程(经修订)授权发行最多20,000,000股"空白支票"优先股 ,其名称、权利和优先权由我们的董事会不时确定。截至本 招股说明书补充之日,尚未指定优先股股份。我们的董事会被授权,在未经股东批准的情况下, 发行一系列具有股息、清算、转换、投票权或其他权利的优先股,这些权利可能会削弱我们的普通股股东的利益, 或削弱我们的普通股股东的投票权。发行一系列优先股可以作为 阻止、延迟或防止控制权变更的一种方法。例如,我们的董事会有可能发行 具有投票权或其他权利或优先权的优先股,这可能会阻碍任何试图改变我们公司控制权的尝试的成功。

S-27

未来的额外 股票发行可能会稀释当时股东对公司的持股比例。

考虑到 我们的计划和预期,我们将在未来需要额外的资本,我们预计我们将需要发行 额外的普通股股份或可转换或可行使普通股股份的证券,包括可转换优先股、可转换 票据、股票期权或认股权证。未来发行额外证券将稀释当时 股东的持股比例,并可能对我们普通股的价格产生负面影响。

公司普通股的市场价格可能会继续波动。

我们普通股的交易价格一直在波动,可能会继续因各种因素而大幅波动,其中一些因素是我们无法控制的。在本招股说明书日期之前的12个月内,无论我们的经营业绩如何,我们的普通股交易价格为 1.35美元的低点和6.88美元的高点,公司或第三方没有明显的公告或发展。在可预见的未来,我们的股票价格可能会出现快速而大幅的下跌,这与我们的经营业绩或前景无关。此外,近期新冠肺炎的爆发引发了广泛的股市和行业波动。一般的股票市场,特别是像我们这样的公司的市场经历了极端的波动,这种波动往往与特定公司的经营业绩无关。由于这种波动,投资者对我们普通股的投资可能会遭受损失。我们普通股的市场价格下跌也可能对我们发行额外的普通股或其他证券的能力以及我们未来获得额外融资的能力产生不利影响。影响公司普通股交易价格的因素可能包括:

| ● | 我们的季度财务业绩或被认为与我们相似的公司的季度财务业绩的实际或预期波动 ; |

| ● | 市场对我们经营业绩的预期发生变化; |

| ● | 竞争对手的成功; |

| ● | 我们的经营业绩未能达到证券分析师或投资者在特定时期的预期; |

| ● | 财务估计的变化 以及证券分析师对公司或整个借贷市场的建议; |

| ● | 投资者认为与本公司相当的其他公司的经营业绩和股价。 |

| ● | 我们能够及时营销新的 和增强的服务; |

| ● | 影响我们业务的法律法规变化 ; |

| ● | 开始或参与涉及本公司的诉讼; |

| ● | 公司根据需要进入资本市场的能力; |

| ● | 公司资本结构的变化,如未来发行证券或产生额外债务; |

| ● | 可供公开销售的普通股数量; |

| ● | 我们董事会或管理层的任何重大变动; |

| ● | 我们的董事、高管或大股东大量出售我们普通股的股份,或认为可能发生此类出售。 |

| ● | 一般经济和政治条件,如经济衰退、利率、燃料价格、国际货币波动和战争或恐怖主义行为。 |

S-28

由于我们的普通股需求突然增加,大大超过供应,可能会出现“空头挤压”,这可能会导致额外的 价格波动。

从历史上看,我们的普通股没有大量空头头寸。然而,未来投资者可能会购买我们普通股的股票,以对冲现有的风险敞口或投机我们普通股的价格。对我们普通股价格的投机可能涉及多头和空头敞口。如果我们普通股的总做空风险变得很大,那么如果我们的普通股价格大幅上涨,特别是在短期内,做空风险敞口的投资者可能不得不支付溢价购买股票以交付给股票贷款人。这些购买可能会反过来大幅提高我们普通股的价格。 这通常被称为“空头挤压”。做空可能会导致我们普通股的价格波动,与我们的业务前景、财务业绩或公司或其普通股的其他传统价值衡量标准没有直接关系。

我们 将在使用此次发行的净收益方面拥有广泛的自由裁量权,并且可能无法有效地使用它们。

我们 打算将此次发行的净收益用于一般公司用途和营运资本。因此,我们的管理层将在分配和使用此次发行的净收益方面保留广泛的自由裁量权,投资者将依赖我们管理层关于使用这些净额的判断 继续进行,并可能以不会改善我们的运营业绩或提高我们普通股价值的方式使用所得收益。如果管理层未能有效运用这些资金,可能会造成财务损失,这可能会对我们的业务产生实质性的不利影响,导致我们的普通股价格下跌,并延误我们公司的发展 。

如果您在此次发行中购买证券,您所持普通股的账面价值可能会立即大幅稀释。

在 以每股普通股1.144美元的公开发行价出售本次发售的810,277股普通股后,在扣除估计的配售代理折扣和佣金以及估计应支付的发售费用后,购买本次发售的普通股的购买者将立即稀释其收购的 普通股的有形账面净值每股0.08 美元。有关此次发行中的投资者可能经历的稀释的进一步说明,请参阅 “稀释”。此外,如果已行使或可能行使已发行的股票期权或认股权证,或已发行其他 股票,则您的权益可能会进一步被稀释。

本次发行中可能会出售相当大比例的普通股 普通股,这可能会导致我们的 普通股价格下跌。

根据此次发行,我们可以出售最多普通股,相当于截至2024年3月22日普通股的12.7%以上。此次 出售以及未来在公开市场上出售大量股票,或可能发生此类出售的看法,可能会对我们普通股的价格产生重大不利影响。我们无法预测这些股票的市场销售或可供出售的这些股票对我们普通股的市场价格的影响(如果有的话)。

我们普通股价格的波动 可能会使我们面临证券诉讼。

与经验丰富的发行人相比, 我们的普通股市场的价格可能会有很大的波动性,我们预计 我们的普通股股票的价格在无限期的将来可能会继续比经验丰富的发行人更波动。在过去,原告 通常会在公司 证券市场价格出现波动后,对公司发起证券集体诉讼。我们将来可能会成为类似诉讼的对象。证券诉讼可能会给公司带来大量成本和责任 ,并可能分散我们管理层的注意力和资源。

我们 未来需要额外的资金。如果没有额外的资本可用,我们可能无法根据我们的业务计划继续运营业务 ,或者我们可能不得不完全停止运营。

无论此次发行是否成功,我们都将在未来需要更多资金。自我们成立以来,我们每年都出现亏损。 如果我们继续以历史使用率使用现金,我们将需要大量额外融资,我们可能会通过私募和公开募股、债务融资和合作以及战略和许可安排相结合的方式寻求融资。在我们通过出售股权或可转换债务证券筹集额外资本的范围内,所有权权益将被稀释, 任何此类发行的条款可能包括清算或其他可能对当时现有股东权利产生不利影响的优惠 。债务融资如果可行,将导致固定支付义务增加,并可能涉及包括限制或限制我们采取特定行动的能力的契约 ,例如产生债务或进行资本支出。如果我们通过与第三方的协作、战略联盟或许可安排筹集额外的 资金,我们可能不得不放弃对我们的技术、未来收入流或候选产品的宝贵权利 ,或者以对我们不利的条款授予许可证。

S-29

通过发行股票筹集额外资本可能会稀释现有股东的权益

我们 目前被授权发行200,000,000股普通股。截至2024年3月22日,我们发行了6,367,257股普通股 并已发行。

我们 可以通过私募和公开股权发行、债务融资和合作以及战略性 和许可安排相结合的方式寻求额外资本。在我们通过出售股权或可转换债务证券筹集额外资本的范围内,所有权权益将被稀释,任何此类发行的条款可能包括清算或其他可能对当时现有股东权利产生不利影响的优惠 。债务融资如果可行,将导致固定支付义务增加,并可能 涉及协议,其中包括限制或限制我们采取特定行动的能力的契约,例如产生债务或进行资本支出 。如果我们通过与第三方的协作、战略联盟或许可安排筹集更多资金, 我们可能不得不放弃对我们的技术、未来收入流或候选产品的宝贵权利,或者以对我们不利的条款授予许可。

未来我们普通股的销售可能会降低普通股的市场价格。

我们普通股的大量销售可能会导致我们普通股的市场价格下跌。我们或我们的证券持有人出售大量我们的普通股,或认为这些出售可能在未来发生,可能会导致我们普通股的市场价格 下降。

发行我们普通股的任何额外股份或可行使或可转换为我们普通股的任何证券, 可能会对普通股的市场价格产生不利影响,并将对我们的现有股东和普通股持有人产生稀释效应 。

我们 不知道普通股的市场是否会持续,也不知道普通股的交易价格是多少,因此您可能很难出售您的股票。

虽然我们的普通股在纳斯达克上交易,但活跃的普通股交易市场可能无法持续。您可能很难 在不压低普通股市场价格的情况下出售您的股票。由于这些和其他因素,您可能无法 出售您的股票。此外,不活跃的市场还可能削弱我们通过出售普通股筹集资金的能力,或者可能削弱我们达成战略合作伙伴关系或以我们的股票作为对价收购公司或产品的能力。

我们 没有计划对我们的股票进行分红,如果不出售股票,您可能无法获得资金。

我们 没有宣布或支付普通股的任何现金股息, 在可预见的将来,我们也不打算支付普通股的任何现金股息。我们目前打算保留任何额外的未来收益,以资助我们的运营和增长,因此, 我们目前没有计划对我们的普通股支付现金股息。未来决定支付我们的普通股 现金股息将由我们的董事会酌情决定,并将取决于我们的收益、财务状况、经营成果、 资本要求、任何合同限制以及我们的董事会认为相关的其他因素。因此,您可能必须 出售部分或全部股份,以从您的投资中赚取现金。当您出售股份时,您可能无法获得投资收益 ,并可能损失全部投资金额。

S-30

生意场

概述

广东文化集团有限公司(“WE”、“本公司”和“GDC”)(前身为码链新大陆有限公司和TM R Holding Company Limited)及其子公司AI催化公司和上海先锋科技有限公司专注于三个细分市场:1)人工智能驱动的数字人类创作和定制;2)直播和电子商务;3)直播互动游戏。该公司一直坚持不懈地专注于服务客户,并通过不断创新和优化产品和服务为客户创造价值。

对于人工智能驱动的数字人类领域,该公司使用人工智能算法和软件来生成逼真的3D或2D数字人体模型。人工智能算法和机器学习模型用于模拟人类特征,例如面部表情、身体动作,甚至语音模式。 这些模型可以定制,以创建和个性化逼真的人类数字表示。定制可能涉及调整面部特征、身体比例、皮肤纹理、发型、服装等。创建和定制后,数字人类将在广泛的行业中找到应用程序,包括游戏、娱乐、广告、教育等。根据特定行业 和使用案例,该公司帮助客户定义数字人类要实现的目标,选择角色定制技术,然后创建独特的飞行员并在所选平台中部署。

针对电子商务和直播领域,公司将数字人技术应用于直播电商业务。Live Stream 使用率正在全球范围内上升。尖端AI数字人技术和直播平台的整合将改变企业、卖家和消费者从事在线商务的方式。数字主播可以提供长时长的智能直播。 它还支持定制化身,完美适应不同的直播场景。该公司在TikTok上推出了在线 电子商务业务。

针对直播互动游戏板块,该公司推出了一款名为《三重光芒》的直播游戏。该游戏为该公司所有,我们独立运营。目前,游戏正在TikTok(TikTok账号:almplify001)上进行直播。 除了《三重之光》,我们还在同一TikTok账号上引入了其他授权游戏,为我们的玩家提供了多样化的 游戏体验。

我们的收入主要来自:1)来自数字人类创作和定制的服务收入和广告收入;2)来自社交直播电子商务业务的产品销售收入;以及3)来自直播互动游戏的虚拟支付礼物收入。

我们的主要执行办公室位于纽约第七大道810号22层,NY 10019,我们的电话号码是:+1-347-2590292。

S-31

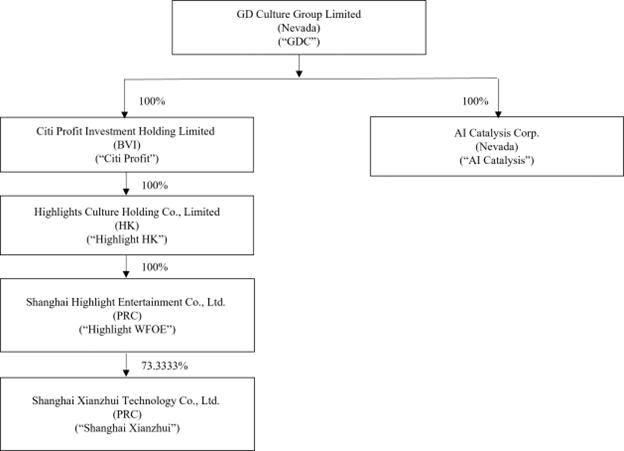

企业 结构和历史

下图说明了截至本招股说明书发布之日本公司及其子公司的公司结构:

GDC,前身为CodeChain New Continent Limited、TM R Holding Company Limited和JM Global Holding Company,是一家于2015年4月10日在特拉华州注册成立的空白支票公司。本公司成立的目的是通过合并,以股本交换、资产收购、股票购买、重组、可交换股份交易或其他类似业务交易为目的,收购一项或多项经营性业务或资产。2018年6月20日,公司完成改制。因此,本公司将其注册状态从特拉华州改为内华达州,并对本公司的普通股实施了1股2股远期股票拆分。 本公司目前是一家控股公司,本身没有实质性业务。

花旗利润是一家根据英属维尔京群岛法律于2019年8月成立的公司,由GDC全资拥有。它是一家控股公司 ,没有自己的实质性业务。

香港亮点是一家根据香港特别行政区法律于2022年11月成立的公司,由花旗利润全资拥有。它是一家控股公司 ,没有自己的实质性业务。

Highlight WFOE或Shanghai Highlight是一家根据中国法律于2023年1月成立的公司,由Highlight HK全资拥有。它是一家控股公司,没有自己的实质性业务。

上海鲜水是根据中国法律于2023年8月成立的一家公司,用于社交媒体营销目的。它是一家合资企业,其中亮点娱乐有限公司拥有总股权的73.33%。

爱催化是一家根据内华达法律于2023年5月成立的公司,是GDC的全资子公司。它是一家专注于人工智能驱动的数字人类创造和定制、直播和电子商务以及直播互动游戏的运营公司。

正如之前在2022年9月19日和2023年2月28日提交的本公司当前8-K报表中披露的那样,2022年9月16日,本公司当时的间接子公司麦凯思物联网技术(上海)有限公司(以下简称麦凯西WFOE)、中国公司上海亮点传媒有限公司(以下简称亮点传媒)与上海股东(亮点传媒股东)签订了若干技术咨询和服务协议、股权质押协议、股权期权协议、投票权代理和财务支持协议,由Makesi WFOE于2023年2月27日转让给本公司的间接子公司上海亮点娱乐 有限公司(“亮点WFOE”)(该等协议,如已转让, “VIE协议”)。VIE协议建立了一个“可变利益实体”(VIE)结构,据此,本公司将Highlight Media视为一个合并的附属实体,并根据美国公认会计准则将Highlight Media的财务业绩和资产负债表合并到本公司的合并财务报表中。

S-32

于2023年9月26日,高亮传媒与高亮传媒股东及第三方订立终止协议(“终止协议”),终止VIE协议,并由第三方向本公司支付100,000美元作为终止VIE协议的代价(“分拆”)。由于终止,公司 将不再将Highlight Media视为合并的关联实体,也不再将Highlight Media的财务业绩和资产负债表合并到公司根据美国公认会计准则编制的合并财务报表中。

反向 股票拆分

于2022年11月4日,本公司向内华达州州务卿提交了公司章程修订证书(“修订证书”) ,以实现对本公司已发行普通股的反向股票拆分,每股面值0.0001美元,按30%(30)的比例进行,并于凌晨12:01生效。2022年11月9日。在反向股票拆分生效后,每三十(30)股普通股被合并为普通股,并自动成为一股普通股。本公司的认股权证(场外粉色股票代码:CCNCW)已予调整,每份认股权证将按每股86.4美元(整股172.50美元)的价格购买普通股的一半。认股权证于2023年2月5日到期。

除非 另有说明,否则在本年度报告中,对普通股、普通股认股权证、股票数据、每股数据和相关信息的所有提及都已追溯调整,以反映我们普通股的反向股票拆分,就像 它们发生在较早期间开始时一样。

名称 更改

自2023年1月10日起,根据公司章程修正案证书,公司名称由“码链新大陆有限公司”变更为“广东文化集团有限公司”。关于自2023年1月10日开盘起生效的更名事宜,本公司的普通股于纳斯达克上市交易,股票代码为“GDC”。

最近的发展

2023年8月10日,本公司间接子公司上海汇亮与北京和合物业管理有限公司(“北京和合”)及第三方根据人民Republic of China的法律 成立了上海先锋科技有限公司(“合营”)进行社交媒体营销。上海亮点拥有合资企业60%的股权,北京和和拥有合资企业20%的股权,第三方拥有合资企业剩余20%的股权。

于2023年10月27日,本公司与上海亮点及北京和合订立股权购买协议(“协议”),据此,上海亮点同意向北京和合购买合营公司20%的股权,而本公司同意发行600,000股本公司普通股,每股作价2.7820美元,为紧接协议日期前五个交易日GDC普通股的平均收市价。至北京和和或其受让人。 交易应在本协议签署之日起三十(30)天内完成。本协议的有效期为自协议之日起三十(30)天,经各方书面同意后,可再延长三十(30)天。本公司或上海亮点可随时终止本协议,但需提前三(3)天书面通知北京 和合。

2023年11月10日,本公司与上海亮点及北京合和订立经修订及重述股权购买协议,根据该协议,上海亮点同意向北京合和购买合营公司13.3333%的股权,而本公司同意向北京合和或其受让人发行400,000股本公司普通股,每股价值2.7820美元。因此,上海亮点现在拥有合资企业总股权的73.3333%。

于2023年11月1日,本公司与Univest证券有限责任公司(“配售代理”或“Univest”)订立配售代理协议(“配售代理协议”)。根据配售代理协议,配售代理同意尽其合理努力以登记 直接发售(“2023年11月发售”)方式出售本公司普通股(“普通股”)。配售代理没有义务从我们手中购买任何证券,也没有义务安排购买或出售任何特定数量或金额的证券。于2023年11月的发售中,(I)合共1,436,253股本公司普通股(“普通股”),每股票面价值0.0001美元,(Ii)预资资权证 ,以购买最多1,876,103股普通股(“预资资权证”,及该等认股权证相关普通股,“预资金权证”),及(Iii)登记认股权证,以购买最多3,312,356股普通股(“登记认股权证”)及该等认股权证相关普通股,根据日期为2023年10月31日的证券购买协议(“证券购买协议”),注册认股权证(“注册认股权证”)出售予若干购买者(“购买者”)。每股普通股的收购价为3.019美元。 每份预融资认股权证的收购价为3.018美元,相当于2023年11月发行时出售的每股普通股价格减去0.001美元。预筹资权证将在发行后立即行使,自发行之日起五(5)年内到期。已登记的 认股权证将可立即行使,并自发行之日起五(5)年内到期。

行业

本节和本招股说明书其他部分中列出的信息和统计数据摘自不同的官方政府出版物、公开市场研究的可用来源和独立供应商的其他来源,以及独立行业报告 。

S-33

| 1. | 人工智能行业概述 |

| - | 人工智能产业的快速发展 |

人工智能行业在过去十年中经历了快速增长。经过多年的开发和实地测试,人工智能已经成为一种越来越多地采用的技术,为各种行业提供动力,将某些行业格局重组为新的基础设施。随着产生式人工智能的激增,人工智能正在达到大规模采用的临界点。

AI 在整体经济中的渗透率一直在增长,但在很大程度上仍然不发达。然而,近年来,市场和整个社会都逐渐认识到人工智能的变革作用。

| - | 计算和算法基础设施的进步 |

计算能力的激增,以及模型培训时间和成本的降低,提高了AI培训和工业部署的效果和效率。 大多数芯片公司的AI芯片阵容都比前几代芯片的计算能力有了很大提高。出现了新的算法和框架 ,以提高人工智能培训和工业部署的效率。例如,有了自动机器学习,所有开发人员和业务线用户都可以开发和优化机器学习模型,从而减少对机器学习专家的严重依赖。

| - | 生成性人工智能模型的爆炸性增长 |

随着生成式人工智能模型的出现,人工智能社区见证了人工智能系统生成类似人类的文本、图像甚至代码的能力的爆炸性增长。产生式人工智能模型在广泛的行业中得到了应用。这种广泛的采用导致了在以前未探索的领域中开发创新的人工智能支持的解决方案。

我们人工智能驱动的数字人类的潜在市场机会

| - | 消费行业的中小企业 (中小型企业): |

根据美国商会的数据,美国3350万家小企业,即500名或500人以下的小企业,占所有企业的99.9%,就业人数占4%,占GDP的43.5%。在市场研究公司Ascend2进行的一项调查中,91%的使用人工智能的小企业表示,它使他们的业务更加成功。74%的小企业对在其业务中使用人工智能或自动化感兴趣。中小型企业表示,开始利用人工智能技术最容易的地方是社交媒体、内容创作和分析。消息来源:https://news.constantcontact.com/small-business-now-ai-2023.

Ai 数字人非常适合中小企业与其营销战略相结合,并通过 全天候服务接入来降低营销运营成本。使用人工智能的小企业主报告称,使用人工智能的最大优势包括使用技术节省可用于其他任务的时间 ,减少手动错误,以及更快的增长。在调查中,小企业主明确表示,他们非常重视节省时间。Source:https://www.forbes.com/sites/charlesrtaylor/2023/08/09/how-artificial-intelligence-is-helping-todays-small-businesses/?sh=3f61421a1a48.

| - | 社交媒体上的虚拟影响者 |

有影响力的营销格局继续以如此巨大的速度增长。虚拟影响者是被赋予 个性的数字角色,并且将始终在社交媒体平台上行动,就像他/她是影响者一样。虚拟影响者可以做人类影响者所能做的任何事情,但需要更多的控制和参与度。一些虚拟影响力人士在其社交媒体帐户中拥有数百万粉丝。

2022年全球影响力营销平台市场规模为13577.06万美元,预计在预测期内将以31.32%的复合年增长率 扩张,到2028年将达到696.4393亿美元。

根据福布斯的数据,全球估计有5000万有影响力的人。Instagram、YouTube和TikTok影响者的总人数约为320万到3780万。大多数有影响力的人发布照片、视频、播客、博客和产品评论,以吸引人们 参与他们倡导的产品或主题。影响力营销现在是最有效的营销形式之一。最具影响力的人/名人 一条Instagram帖子最高可赚取100万美元。虚拟影响力将是品牌影响力营销的有价值的替代品。Source:https://www.benzinga.com/pressreleases/23/09/34746096/influencer-marketing-platform-market-size-2023-2030-predicting-sales-value-regional-growth-and-dyna.

S-34

| 2. | 社交 直播电商行业概况和市场机遇 |

| - | 总体上,美国和全球电子商务市场仍在增长 |

美国电子商务市场表现出持续的收入增长,预测显示2023年至2027年期间总收入将增长53%,预计2027年将达到1.4万亿美元的峰值(Statista)。此外,移动商务(m-Commerce)预计将发挥重要作用,到2025年将占美国零售总额的10%以上,这标志着自2018年(Statista)以来的显著增长 。

在全球范围内,中国在电子商务渗透率方面处于领先地位,2022年其近一半的零售额在网上进行,紧随其后的是英国和韩国 (Statista)。在美国,电子商务行业的主要参与者,包括亚马逊(37.8%的市场份额)、家得宝和Costco, 继续主导市场(Influencer Marketing Hub)。

| - | 电子商务 美国市场竞争适度分散 |

美国电子商务软件市场的特点是适度分散,几家知名企业在争夺市场份额 。美国电子商务行业有望快速增长,预计零售电子商务销售额将从2021年的约4700亿美元增加到2025年的5600亿美元以上。在美国引领电子商务版图的是亚马逊,它是占主导地位的参与者 ,拥有大量的业务。亚马逊预计2021年在中国的电子商务零售销售额将达到3860亿美元,这突显了亚马逊作为最受欢迎的电子商务网站的地位。

除了亚马逊,其他成功的在线购物平台也在美国声名鹊起,为竞争格局做出了贡献。 其中包括eBay,被美国卖家、沃尔玛、塔吉特和苹果公认为领先的在线市场。

美国的电子商务软件市场竞争激烈,增长潜力巨大,包括老牌巨头和创新软件提供商在内的各种参与者都在争夺不断扩大的市场份额。

| - | 竞争激烈的社交媒体购物 |

Facebook 是最受欢迎的社交商务交易社交媒体平台,消费者占有率为50.7%。。约51%的受访者 表示他们使用Facebook进行在线购物,因此在确定使用哪些平台时请记住这一点。紧随其后的主要社交媒体平台是Instagram(47.4%)、YouTube(33.9%)、TikTok(23.9%)、Snapchat(18.8%)和Twitter(18.5%)。(来源: Statista)

TikTok 具有内置的原生社交商务功能。预计到2025年,这个视频分享平台的美国用户将达到4880万,超过Instagram的4820万,尽管后者领先了六年。根据TikTok的数据,39%的用户在TikTok上发现了他们以前不知道的产品或品牌。几乎一半的人已经购买了他们在应用程序上看到的东西。

TikTok 与Shopify合作,于2021年推出应用内社交购物。拥有TikTok for Business帐户的商家可以将购物标签添加到其品牌的个人资料中,显示一个虚拟店面,供用户在应用程序中浏览和下单。

| - | 社交媒体渠道上独特的电子商务具有巨大的市场潜力 |

在美国,社交购物已成为主流,目前有9690万人参与,这一数字预计将增加到1.143亿人,增长18%(Forbs Advisor)。值得注意的是,千禧一代在社交媒体商务方面处于领先地位,在18岁至24岁的人群中,55%的人已经将社交媒体作为购物平台,紧随其后的是25岁至34岁的年龄段。这些 统计数据强调了社交媒体商务的有效性,特别是在年轻人群中,促使企业在将社交媒体整合到其电子商务战略中时, 考虑其目标受众(Forbs Advisor)。

TikTok进军电子商务是与众不同的,它无缝地融合了在线社交娱乐、现场个人互动和购物。电子商务在速度和便利性的驱动下,引起了当今优先考虑快速交易(TikTok Business)的消费者的共鸣。作为一个可购物的娱乐平台,TikTok引人入胜的内容让它脱颖而出,与传统的社交平台(TikTok Business)相比,被认为具有娱乐性的可能性高出40%。已经有三分之一的消费者将TikTok整合到他们的电子商务之旅中,用户 双重倾向于创建关于其产品或品牌购买的内容,以培养信任和培养真正的联系(TikTok业务)。

根据Tech in Asia的数据,TikTok Shop预计将占据东南亚电子商务市场13.2%的份额,目标是在2023年实现150亿美元的总商品价值(GMV)。这一增长使TikTok Shop与该地区其他著名的电子商务公司不相上下,如Tokopedia和Lazada。

S-35

通过将娱乐和在线购物相结合,TikTok的直播电子商务正在重塑全球电子商务格局。根据应用商务部的数据,TikTok在2022年创造了约94亿美元的收入,同比增长100%,2022年拥有14亿 月度活跃用户。预计到2023年底将达到18亿。TikTok目前在155多个市场和75种语言中可用。

| 3. | 直播 流媒体游戏行业概述 |

游戏直播已成为当前年轻一代的主流娱乐节目,全球约有7.28亿游戏直播观众。 游戏直播的流行不仅帮助游戏运营商通过销售转播权增加收入,还促进了游戏的推广,提高了玩家留存率 。场景设计奇妙、打斗激烈、游戏剧本吸引人的游戏自然吸引眼球,引发更多讨论。多人在线游戏以网络性、立体化、互动性、叙事性、 和激烈的战斗游戏环境为特征,吸引了大部分直播观众作为玩家。流媒体用户实时展示自己的玩法,分享自己的体验,让观众在游戏直播的社交环境中学习技能,与其他观众交流。 我们最大限度地发挥现场表演、观众与流观众的关系、广大观众以及送礼的可见度的影响

竞争优势

我们 相信以下优势有助于我们的成功,并使我们有别于竞争对手:

| ● | 我们在AI数字人体技术应用和定制方面的领先地位 |

| ● | 对社交电商直播业务有深入的了解 |

| ● | 与国内外直播解决方案和运营合作伙伴建立广泛的联系 |

| 1. | 我们在AI数字人体技术应用和定制方面的领先地位 |

我们公司的竞争实力来自于我们在AI数字人类技术应用和定制方面的领先地位。在快速发展的技术格局中,人工智能和数字创新正在推动下一波变革性的解决方案 ,我们在利用这些尖端技术方面的专业知识使我们在市场上脱颖而出。我们在人工智能数字人类 技术应用方面的领先地位证明了我们致力于创新并突破可能的极限。通过将人工智能整合到数字人类技术中,我们释放了一个充满机会的世界,以迎合我们客户的独特需求。定制 是我们竞争优势的另一个基石。我们能够定制和定制这些技术以满足客户的特定要求 使我们具有独特的优势。这种灵活性使我们能够满足各种行业需求,确保我们的解决方案与客户的目标无缝对接。

| 2. | 对社交电商直播业务有深入的了解 |

我们 对社交电子商务直播业务的掌握是多年经验的结果,也是我们持续致力于紧跟行业趋势前沿的结果。我们利用直播的力量创建了一个动态、互动、引人入胜的平台 ,将社交与购物体验无缝集成在一起。这一创新方法使我们能够以传统零售业无法比拟的方式弥合消费者和产品之间的鸿沟。我们对这项业务的深刻理解超越了直播的表层机制。它扩展到对消费者行为、市场动态和塑造这一快速发展的行业的新兴技术的全面把握 。这种全面的理解使我们能够预测市场变化,制定相关战略, 并为我们的客户提供最有效的解决方案。

| 3. | 与国内外直播解决方案和运营合作伙伴建立广泛的联系 |

我们公司的竞争优势深深植根于我们与国内外直播解决方案和运营合作伙伴的广泛网络连接。在相互关联的世界中,协作和协同对于成功至关重要,我们广泛的战略合作伙伴关系使我们在竞争格局中拥有独特的优势。我们广泛的直播解决方案和运营合作伙伴网络证明了我们致力于为客户提供全面和一流的服务。这些 合作伙伴关系使我们能够访问由尖端技术、平台和资源组成的丰富生态系统,这些技术、平台和资源对于创建动态且引人入胜的实时流媒体体验至关重要。它使我们能够保持在创新的前沿,并为我们的客户提供最先进的解决方案。

我们的 增长战略

我们 计划实施以下增长战略以进一步扩大我们的业务运营:

| ● | 进一步增强我们的技术创新能力 |

| ● | 增强我们的商业化能力 。 |

S-36

| ● | 扩大我们的社交电子商务业务规模 |

| ● | 继续为我们的客户和业务伙伴创造价值 |

| ● | 畅通端到端运营能力,构建高性价比运营模式 |

| 1. | 进一步增强我们的技术创新能力 |

我们的成功是由我们不断创新产品和改进基础核心技术的能力推动的。

该公司人工智能驱动的数字人类技术的主要功能包括:

| - | 个人 特点: |

利用最先进的算法和机器学习模型,该公司可以创建具有鲜明个人特征的数字人物角色。 无论是富有魅力的有影响力的人、知识渊博的电子商务现场直播人员、财经新闻记者还是动态游戏角色,我们的技术都会根据使用场景的背景和目标定制数字人的个性。

| - | 准确的 面部动画: |

使用 生产性AI图像创建平台Medium,它可以创建大量的面部特征和皮肤肤色,以及许多不同的 头发、眼睛、衣服等选择,从而能够创建真正多样化的角色阵列。要实现所需的动画效果或行为,该技术可以自定义面部动画模型,以使面部表情与音频内容相匹配 到最小的细节。

| - | LIP 同步: |

这项基于人工智能的技术捕捉嘴唇如何移动以拼写单词的细微差别,并生成令人难以置信的对口型内容。 机器学习应用于各种说话者的嘴唇动作,作为不受限制的视频-音频内容的自动对口型。 这些模型针对数千名说话者身份进行训练。Wav2Lip是第一个与说话人无关的方法,它经常与真实同步视频的准确性相匹配。该模型架构中的鉴别器在检测不同步的视音频内容时具有很高的准确率。

| - | 动情的 表情: |

这些虚拟生物可以通过面部表情、肢体语言和语调传达广泛的情感。

| - | 语音 合成:文本到语音(TTS) |

这项 技术被用来为虚拟数字人生成逼真和自然的声音。个性化和高度可定制的合成声音增强了交互的真实性,使其更加逼真和引人入胜。

| 2. | 提升我们的商业化程度 能力 |

我们仍处于盈利努力的早期阶段。我们计划继续为我们的用户或客户创造价值。我们将为与我们的业务合作伙伴协作的新客户和现有客户制定 进入市场的方法。

| - | 构建产品组合:创建展示并突出我们在数字人创建和定制方面的能力的产品组合。包括定制化身、逼真的角色设计、动画和任何相关项目的示例。 |

| - | 行业渗透率:与行业专家合作,为垂直 行业中的中小企业客户开发使用案例,并为企业客户构建可靠的价值主张。 |

| - | 社交媒体扩张:打造跨社交媒体平台的数字化人类知识产权矩阵。首批数字主播将在TikTok社交平台上创建和部署。该公司 的目标是建立和保持数字人类强大的在线存在,并加快其商业化进程。 |

S-37

| - | 内容 创作:为数字人类IP创造独特的外观、人物角色和声音,并通过信息量大、娱乐性强或鼓舞人心的内容为其观众和追随者提供 价值。当前丰富的内容涵盖各种类别,例如儿童识字、金融和技术信息、旅游小贴士和品牌发现。逐步将内容扩展到边缘主题和商业领域,以吸引品牌的关注。 |

| 3. | 要 发展我们的社交网络电子商务业务规模 |

我们 相信,为品牌和消费者带来的全新和改进的直播体验将推动GDC未来的用户和收入增长。我们 致力于在社交媒体平台上为购物者提供更便捷、更具互动性的购物体验。我们将通过用户增长战略和内容供应,稳步增加用户规模和在线社交媒体账号或商店的流量,通过有吸引力的短视频内容吸引更多观众和粉丝。

| - | 增长 我们对社交媒体平台的报道 |

凭借我们对社交媒体平台流量分配机制和扶持政策的理解,我们将把目前的 平台覆盖范围从一个平台扩展到多个平台。

| - | 增长 我们的商人和供货商基础 |

我们 致力于通过海量且多样化的短视频和直播内容库提供真实的用户体验。 直播平台通过虚拟礼物和普通直播MPU的总账单提供。

| - | 增长 我们与品牌的合作 |

我们 计划通过加强与顶级人才经纪公司和流媒体合作来提高直播内容的质量,从而增加来自多个品牌的产品的内容创作者。

| - | 增长 我们与主要意见领袖(KOL)的合作伙伴关系 |

| 4. | 继续 为我们的客户和业务合作伙伴创造价值 |

我们 致力于不断改进我们的产品,以满足客户的多样化需求,同时加强我们与重要业务合作伙伴的关系 。这一承诺包括扩大我们的产品选择范围,为我们的客户提供更广泛的选择, 确保全面的解决方案与他们不断变化的偏好产生共鸣。

此外, 我们将提高实时流媒体会话的频率,以适应不同时区和偏好的客户。延长我们与业务合作伙伴的合作伙伴关系的持续时间是另一个关键关注点,使我们能够最大限度地提高品牌曝光率并有效协作 。

此外, 我们计划定制我们的数字角色,以更紧密地与我们合作伙伴的独特品牌保持一致,扩大他们的市场占有率。同时,我们的数字角色将得到优化,以更好地满足客户的期望,通过个性化的、以客户为中心的互动建立更强的客户忠诚度。这些战略不仅创造了额外的价值,还与我们的客户和业务合作伙伴建立了更牢固的关系,反映了我们对不断发展的生态系统中增长和适应的承诺。

| 5. | 顺畅 端到端运营能力,构建高性价比运营模式 |

我们 建立了从中国到美国的强大而高效的供应链渠道,提供海运和空运 选项,以与产品上架时间表保持一致。这种灵活性确保我们可以根据产品列表的时间 调整发货方式。在这一过程中,我们保持严格的质量控制措施,以确保最高的产品质量。在美国境内,我们依赖值得信赖的第三方物流合作伙伴,该合作伙伴也与TikTok合作,为我们的客户和公司实现实时跟踪。从中国的采购到最终交付到客户手中,我们的运营是 无缝编排的,确保了我们的产品顺利可靠的旅程。

S-38

我们的产品和服务

广东文化集团有限公司(“WE”,“本公司”, 和“GDC”)及其子公司AI催化公司和上海先锋科技有限公司经营以下不同的业务部门:1)人工智能驱动的数字人类创造和定制;2)直播和电子商务;3)直播互动 游戏。公司一直致力于服务客户,通过产品和服务的持续创新和优化为客户创造价值。

| 1. | 人工智能驱动的数字人 |

| - | 数字化 人工创建和定制 |

该公司使用人工智能算法和软件来生成逼真的3D或2D数字人体模型。人工智能算法和机器学习模型 被用来模拟人类的特征,如面部表情、身体动作,甚至语音模式。这些模型可以 定制,以创建和个性化逼真的人类数字表示。定制可能涉及调整面部特征、身体比例、皮肤纹理、发型、服装等。

| - | 数字化 人类技术应用 |

数字人类一旦被创建和定制,就会在广泛的行业中找到应用,包括游戏、娱乐、广告、教育等。根据特定的行业和使用案例,该公司帮助客户定义实现数字人类的目标,选择角色定制技术,然后创建独特的飞行员并在所选平台上进行部署。

该公司目前计划为以下关键业务领域打造栩栩如生的数字人:

| ● | 虚拟影响者 和社交媒体 |

该公司的目标是创造数字人,以在社交媒体平台上作为虚拟影响力者获得人气。这些虚拟人物 可以与品牌合作,与追随者互动,模糊了虚构和现实之间的界限。

A 经过深思熟虑的叙事,以创建具有多样化的个人身份、外表、讲故事和动作的数字角色,可以在其受众中引起共鸣,并在著名的社交媒体平台上影响他们。 它的目标是在社交媒体上吸引大量追随者,并有能力全天候制作负责任的内容。该公司还 使用稳定扩散等人工智能工具来创建非传统的数字角色。

| ● | 在线营销和广告 |

数字人类可用于营销活动和广告,以吸引消费者。他们可以充当虚拟品牌大使或 代言人,提供更个性化和更具互动性的体验。该公司创建定制的数字人来支持客户的 营销努力。

| 2. | 电子商务 和直播 |

| - | 电子商务和直播中的数字化 人 |

该公司将数字人技术应用于直播电商业务。直播流使用率 正在全球范围内起飞。尖端AI数字人技术和直播平台的整合将改变企业、卖家和消费者从事在线商务的方式。数字主播可以提供长时长的智能直播。 它还支持定制化身,完美适应不同的直播场景。

| - | 社交媒体平台上的电子商务 |

该公司在TikTok上推出了在线电子商务业务。我们的重点是抓住TikTok的流行趋势,提供精心挑选的产品选择和顺畅的交付。我们的目标是通过提供具有实时交互功能的多种产品 来重新定义在线购物体验。目前,我们的产品包括流行的亚洲零食、小家电、园艺工具、3C产品等。我们计划向TikTok消费者推出更多产品类型,如亚洲品牌美容产品、个人护理、时尚、 和更多亚洲流行商品。

S-39

| - | 电子商务 直播业务 |

该公司打算将其在社交媒体平台上的电子商务产品扩展到直播领域。我们计划通过融合不同的风格和个性来使我们的直播主持人多样化。除了主持人在每个直播会话期间的实时即兴创作外,我们的社区互动还会生成另一种形式的内容。观众和主持人之间或观众之间的各种实时互动创造了观众生成的内容,这些内容成为我们 平台上提供的整体娱乐和社交体验的一部分。这样的内容增强了参与感,让客户在网上购物的同时观看直播更加愉快。

| 3. | 直播互动游戏 |

该公司推出了一款名为《三重之光》的直播游戏。本游戏归公司所有,我们独立运营。 目前,游戏正在TikTok(TikTok账号:almplify001)上进行直播。除了《三重之光》,我们还在同一个TikTok账户上推出了其他授权游戏,为我们的玩家提供了多样化的游戏体验。

TikTok平台上的这些 互动直播游戏是专门为全球年轻游戏爱好者设计的。它们提供实时 和沉浸式游戏体验,观众可以在直播过程中以玩家的身份积极参与。我们的直播主持人通过提供解说、提示和见解来增强体验 以吸引和激发玩家。此外,这种独特的直播 格式允许观众向他们最喜欢的主持人赠送虚拟代币,在我们的游戏观众中培养一种社区感。

这种创新的游戏风格在亚洲已经很受欢迎,它为TikTok爱好者提供了即时、刺激的体验。这款游戏界面友好、娱乐性强,玩家可以随时参与。我们计划不断使我们的游戏产品多样化 ,根据观众的喜好提供更多有趣的选择。AI催化有意扩大主播个性。目前,该公司已经与两位主持人合作--一位非常有幽默感,另一位具有敏锐的游戏洞察力。这款游戏获得了巨大的势头,吸引了许多TikTok用户的注意。

AI Catalysis计划使其游戏产品多样化,并与不同的TikTok名人合作。在电商、直播和直播互动游戏业务领域,AI Catalysis致力于全天候服务TikTok观众。我们也有计划 引入数字主持人,确保持续娱乐。

收入 模型

我们的收入主要来自:1)来自数字人类创作和定制的服务收入和广告收入;2)来自社交直播电子商务业务的产品销售收入;3)来自直播互动游戏的虚拟支付礼物收入。

| 1. | 来自数字人类创作和定制服务的收入 |

公司将通过以下方式从我们的服务中获利:

| - | 服务 定制化身创建费用:为客户提供定制服务,以设计和生成独特的数字人化身。我们的目标客户主要是消费行业的个人 或中小企业(SMB)。对于中小企业 客户,数字人可用于广告和营销活动,以创建引人入胜的 内容,或在社交媒体平台上作为品牌大使或代言人与消费者互动 ,以提高品牌知名度和忠诚度。我们还可以为他们的数字人类提供持续维护、更新、 和支持。根据工作范围和项目的复杂性,该公司提供咨询、项目规划和战略制定,以换取咨询费 。 |

| - | 广告 合作费用:当公司自己的虚拟影响者获得了可观的 关注或在社交媒体平台上的知名度,我们考虑与品牌合作 与数字人类作品相关的赞助内容或广告机会。 |

| - | 授权 费用:授权客户使用、部署或集成数字化人类化身的权利 或者是公司有偿创造的角色许可协议可能因使用情况而异, 持续时间和排他性。 |

S-40

| 2. | 社交 和直播电子商务GMV |

| - | 产品 销售:赞助商或影响者展示产品,回答观众的问题,并鼓励 观众在直播期间实时购买产品。 |

| - | 虚拟 礼物和小费:观众可以选择向主持人或 发送虚拟礼物或小费 直播间的影响力这些虚拟礼物是用真钱购买的, 平台和主机/影响者分享虚拟礼物产生的收入。 |

| 3. | 实时 流媒体互动游戏 |

| - | 虚拟 付费礼物:观众提供的虚拟付费礼物是直播的主要收入来源 流媒体游戏行业虚拟礼品是一种相当成功的商业模式, 刺激流媒体的内容生成和观众与流媒体的互动。直播 平台通过销售付费礼品获得收入,而流媒体则从其中赚取一部分 收到了来自粉丝的礼物或捐赠或小费。 |

的挑战

对于 电子商务部门:

1. 来自美国电子商务巨头的竞争:值得注意的是,亚马逊和eBay等行业领导者准备在可预见的未来向直播领域扩张 。这些巨头即将进入市场构成了重大挑战。虽然TikTok和其他电子商务巨头等平台 表现出明显的社交属性,但亚马逊等公司也可能冒险 进入社交媒体领域是合理的。这种对我们领域的潜在入侵加剧了竞争格局。

2. 美国电子商务的演变格局:从宏观层面来看,美国电子商务格局目前正在经历 重新洗牌。曾经由亚马逊主导的市场份额正在被其他企业蚕食。一个典型的例子是SHEIN,它已经成为价值服装市场的领跑者,其市场份额在2019年至2022年期间激增7.8个百分点,达到8.9%(Yahoo Finance,2023;Link)。另一个著名的竞争对手是TEMU。彭博社报道称,2023年5月,TEMU在美国的用户数量超过了SHEIN ,拥有超过1亿用户。此外,TEMU还在英国、德国和法国发起了强有力的促销活动,导致下载量激增。2023年1月,TEMU的商品总额达到1.92亿美元。 (BusinessOfApp,2023;链接)。因此,传统和全球电子商务市场都准备迎接重大的竞争挑战。

3. 直播购物大赛:TikTok进军直播购物领域前景看好,但也面临挑战。Facebook和Instagram都是社交媒体巨头,由于收入低于预期,在2022年1月和2023年3月关闭了他们的直播购物功能,凸显了这一领域的困难。目前,美国没有一家社交媒体公司能与阿里巴巴这样的平台 在直播购物领域的成功相提并论。TikTok仍在探索这一市场,它面临的任何延误或障碍都可能影响我们的电商平台,该平台依赖TikTok进行运营。

4. TikTok不断发展的电子商务模式:TikTok旨在通过采购产品并将其从中国广州运送到美国 ,然后销售给美国消费者,为消费者提供完整的端到端服务。此模型简化了TikTok上企业的运营方面 ,包括供应链管理。然而,关键要注意的是,TikTok的端到端服务仍处于早期阶段, 整个生态系统尚未完全成熟。

对于 直播流媒体游戏部门:

1. 用户对奖励流媒体的接受度:在目前的北美市场,奖励内容直播主持人的习惯 并不被用户广泛接受。虽然这种做法在亚洲已经很成熟,观众可以很容易地购买电子礼物来支持他们最喜欢的直播主持人,从价格实惠到价格昂贵,但在北美还没有获得显著的吸引力。培养 和培养这些用户习惯需要时间和逐渐接受。在北美,很大一部分玩家进入游戏流媒体室主要是为了娱乐,而不是与直播主机和其他观众互动和交流。

2. TikTok直播游戏的新颖性:TikTok等平台上的直播游戏在北美仍然相对较新, 因此,它尚未吸引大量用户到我们的直播间。此外,由于参与这种形式的游戏的玩家数量有限,还没有形成强烈的社区意识。鉴于TikTok是一个社交平台, 在没有大量追随者的情况下,在特定时间框架内建立趋势是一个挑战。在这方面,我们公司可以被视为这一领域的先驱。

S-41

3. 本地用户数据缺失:市场上用户数据缺失是一个巨大的挑战。开发我们的第一款游戏是一个耗时的过程,这款游戏是我们自己开发的。虽然我们已经成功推出了游戏,但开发数据依赖于主要来自亚洲市场的 数据和市场表现。然而,与其在亚洲的表现相比,这款游戏在北美市场的受欢迎程度并不高。不幸的是,北美市场缺乏足够的市场或用户数据来指导我们未来游戏的开发,这给决策和战略带来了相当大的挑战。

销售 和市场营销

我们的 上市方法

我们 计划通过以下方式进一步实施我们的“推向市场”战略:

| 1. | 强化 我们与业务客户和合作伙伴的关系 |

我们 与第三方解决方案合作伙伴密切合作,利用他们对最终用户需求的了解,制定量身定制的营销策略,以获得更多客户。我们能够 利用我们在现有行业和场景中的经验和成功,扩展到具有类似场景的新行业。我们 通过一个或几个入门项目展示我们解决方案的价值。一旦我们的价值得到证明,我们就能够快速扩展我们的服务,以满足用户的其他业务需求。

| 2. | 有效地 吸引和留住电子商务企业的用户群 |

增长 电子商务收入的增长是我们整体收入增长的关键驱动力。我们不断扩大的 用户基础也有助于我们吸引其他用户,这反过来又进一步推动了我们的收入增长。我们将对更多品牌实施有针对性的促销 。

| 3. | 建设我们的直播人才库 |

我们 非常重视培育一个健康、可持续的直播操作系统。此外,我们致力于到 投资流行的垂直内容并培育流媒体。我们支持人才经纪公司和流媒体用户实现运营增长 。我们将招募和管理直播人才库,并通过与人才机构的密切合作来提升直播人员的专业性。

| 4. | 与社交媒体合作伙伴合作以推广我们的品牌 |

我们 通过与社交媒体合作伙伴(如TikTok)宣传我们的产品来宣传我们的品牌。

属性

设施

我们目前的执行办公室位于纽约第七大道810号22楼,NY 10019。这个空间的租金约为每月31000美元。租期为五年零五个月,自2023年9月22日开始。我们认为我们目前的办公空间 足以满足我们目前的运营需求。

S-42

知识产权 属性

我们 与东北管理有限责任公司(“卖方”)签订了软件采购协议, 卖方与我们无关。根据软件购买协议,我们购买了卖方对Tribal Light软件的所有权利、所有权和权益。我们计划使用该软件开发视频游戏。

我们 有权使用这两个域:gdculturegroup.com和aicatalysis.com。

员工

截至2023年10月31日,我们公司共有6名全职员工。

我们 没有遇到任何重大的劳资纠纷,我们认为我们与员工的关系很好。我们的员工不受任何集体谈判协议的 保护。

随着我们不断扩大业务,我们相信聘用和留住顶尖人才至关重要。我们相信,凭借具有竞争力的薪酬、年度绩效奖金制度以及针对高级员工和高管的股权激励计划,我们有能力吸引和留住高素质人才。此外,我们还为入门级工程师制定了培训计划,使他们能够与经验丰富的导师密切合作,以获得宝贵的实践经验并提供其他专业发展机会。

法律诉讼

我们可能会不时涉及正常业务过程中出现的各种索赔和法律程序。然而,截至本招股说明书发布之日,我们并未卷入任何可能对公司业务、资产负债表、经营业绩和现金流产生重大不利影响的法律或行政诉讼。

S-43

使用收益的

我们估计,扣除配售代理佣金和折扣以及我们估计应支付的发售费用后,本次发行的净收益约为 $829,878.57。

我们 目前打算将此次发行的净收益用于营运资金和一般公司用途。因此,我们的管理层将在分配和使用此次发行的净收益方面保留广泛的自由裁量权,投资者将依赖我们管理层对这些净收益的使用做出的判断 。在将净收益用于上述目的之前,我们预计将净收益投资于美国政府的短期、计息证券、投资级证券、存单或直接或担保债务。

大写

下表列出了我们截至2023年9月30日的实际现金和现金等价物以及我们的资本:

| ● | 在实际基础上; |

| ● | 按备考基准,以实施(I)于2023年11月发售的1,436,253股股份的发行及出售,(Ii)根据日期为2023年11月10日的经修订及重述的股权购买协议发行400,000股股份,及(Iii)根据行使于2023年11月3日(于2023年11月3日发行的预筹资金认股权证)的 期间发行1,477,441股股份; |

| ● | 在扣除估计发售费用及吾等应支付的开支后,按经调整的备考 基准,按每股1.144美元的公开发行价发行及出售810,277股本公司普通股。 |

您 应将此表与我们的合并财务报表及相关附注一起阅读,以及我们于2023年3月31日提交给美国证券交易委员会的截至2022年12月31日的Form 10-K年报以及于2023年5月15日、2023年8月14日和2023年11月提交给美国证券交易委员会的Form 10-Q中题为“管理层对财务状况和经营成果的讨论和分析”的章节,这些章节通过引用并入本文。

| 截至2023年9月30日 | ||||||||||||

| 实际 9月30日 (未经审计) |

形式上 (未经审计) |

形式上的作为 调整后 此产品 (未经审计) |

||||||||||

| 美元 | 美元 | |||||||||||

| 现金和现金等价物 | 1,647,148 | 10,693,906 | 11,523,785 | |||||||||

| 股东权益 | ||||||||||||

| 优先股,面值0.0001美元,授权股份20,000,000股,截至2023年9月30日没有发行和发行股份, | - | - | ||||||||||

| 截至2023年9月30日的普通股,面值0.0001美元,授权股份200,000,000股,已发行和已发行股份3,053,563股和7,177,534股-实际和调整后 | $ | 305 | $ | 305 | $ | 718 | ||||||

| 额外实收资本 | 67,178,059 | 67,178,059 | 68,007,525 | |||||||||

| 留存收益 | (60,446,156 | ) | (60,446,156 | ) | (60,446,156 | ) | ||||||

| 累计其他综合损失 | 71,468 | 71,468 | 71,468 | |||||||||

| 股东权益总额 | $ | 6,803,676 | 6,803,676 | $ | 7,633,555 | |||||||

| 非控股 权益 | 5,383,648 | 5,383,648 | 5,383,648 | |||||||||

| 总市值 | $ | 12,187,324 | 12,187,324 | $ | 13,017,203 | |||||||

以上讨论和表格中反映的普通股总数是根据截至2023年9月30日和本次发行后的3,053,563股和7,177,534股普通股计算得出的。

S-44

稀释

如果您投资我们的普通股,您在我们普通股中的权益将被稀释至本次发行后普通股每股发行价与普通股预计每股有形账面净值之间的差额。摊薄的原因是,本次发售的股份的每股发行价大大高于我们目前已发行普通股的每股账面价值,这是现有股东应占的。截至2023年9月30日,我们的股东应占有形账面净值为12,187,324美元,约合每股1.019美元。截至2023年9月30日的每股有形账面净值是总资产减去无形资产和总负债的金额除以已发行普通股的股数。

本公司于2023年9月30日普通股的预计经调整有形账面净值为普通股,在扣除估计发售费用前,按每股1.144美元或认股权证的发行价出售普通股。本次发行完成后,我们将有7,177,534股普通股流通股。我们公布的预计有形账面净值为7,633,555美元,约为7,633,555美元,或每股1.064美元。预计于2023年9月30日止的有形账面净值约为7,633,555美元,或每股1.064美元。这将导致此次发行对投资者的稀释约为每股0.080美元,或约7.03%。由于投资者在此次发行中购买了我们普通股的股份,每股有形净账面价值将为当前股东的利益减少每股0.005美元。

下表列出了本次发行后的估计 每股有形账面净值,以及根据上述发行假设对本次发行中购买我们普通股股份的人员的稀释。

| 供奉 | ||||

| 每股公开发行价(美元) | $ | 1.144 | ||

| 本次发行前每股有形账面净值 | $ | 1.069 | ||

| 新投资者付款导致每股减少 | $ | 0.005 | ||

| 预计本次发行后每股有形账面净值 | $ | 1.064 | ||

| 对新投资者的每股稀释 | $ | 0.080 | ||

下表总结了截至2023年9月 30日,如上文所述,我们普通股的股份数量、总代价和每股平均 价格(1)我们现有股东支付给我们,以及(2)以每股普通股1.144美元的发行价格向本次发行的人员发行,扣除我们应付的估计发售开支前:

| 购入的股份 | 总计 考虑事项 | 平均值 价格 | ||||||||||||||||||

| 数 | 百分比 | 金额 | 百分比 | 每股 | ||||||||||||||||

| 现有股东 | 6,367,257 | 88.71 | % | $ | 94,660,453 | 99.03 | % | $ | 14.867 | |||||||||||

| 新投资者 | 810,277 | 11.29 | % | $ | 926,957 | 0.97 | % | $ | 1.144 | |||||||||||

| 总计 | 7,177,534 | 100.0 | % | $ | 95,587,410 | 100.0 | % | $ | 13.318 | |||||||||||

如果根据我们的股权激励计划发行了新的期权或其他证券 ,或者我们将来发行了额外的普通股或优先股,那么在本次发行中,将 对被发行我们普通股股份的人造成进一步的稀释。此外,由于市场条件或战略考虑,我们可能会选择筹集额外的 资本,即使我们认为我们有足够的资金用于当前或 未来的运营计划。如果我们通过出售股权或可转换债务证券来筹集额外资本,则发行此类 证券可能会导致我们股东的进一步稀释。

S-45

我们提供的服务的描述

我们 以1.144美元的公开发行价发行810,277股普通股。有关本公司 普通股股份的更多信息,请参见随附的基础招股说明书中的“股本说明”。您还应 参考我们的公司章程及后续修订,这些修订作为 (本招股说明书补充部分)的注册声明的附件,以及我们于2023年3月31日提交的表格10—K年度报告。

普通股 股票

以下对我们股本的描述(其中包括我们根据注册声明可能提供的证券的描述,本招股说明书补充和随附的基本招股说明书(如其可能进一步补充)构成了一部分)并不 声称是完整的,并受我们的公司章程(经修订)约束和限定,我们的修订和 重申的章程和内华达州法律的适用条款。

我们的 法定股本由220,000,000股股票组成,每股面值0.0001美元,其中包括200,000,000股普通股 和20,000,000股优先股。截至2024年3月22日,我们共有6,367,257股普通股已发行及流通。 普通股的流通股已全部缴足,且无须课税。普通股持有人有权就提交给股东投票的所有事项对每 持有一份记录的股份投一票。

我们 有一类普通股。我们的普通股持有人有权就股东表决的所有事项投一票 ,并且在董事选举中没有累积投票权。普通股股份持有人有权 按比例收取股息(如有),由我们的董事会酌情从合法可用于该用途的资金 中不时宣布,但须遵守已发行优先股的任何优先股息权利。这些持有人还有权在我们清算、解散或清盘时按比例分配给我们普通股股东,但 任何未发行优先股的优先权。普通股股东没有优先购买权认购我们的任何额外 股票发行,他们也没有权利要求赎回他们的股票或将他们的股票转换为 我们的任何其他类别的股票。普通股持有人的权利、优先权和特权受发行在外的优先股持有人的权利和我们在 将来可能指定和发行的任何系列优先股持有人的权利的制约,并可能受到其不利影响。

交易所 上市

我们的 普通股在纳斯达克上市,代码为"GDC"。

转接 代理和注册表

我们的 过户代理是大陆股票过户信托公司。我们的转账代理地址是1 State Street,30th Floor,New York,NY 10004。

S-46

分销计划

Univest Securities,LLC已同意根据日期为2024年3月22日的配售代理协议 的条款和条件,担任本次发行的独家配售代理。配售代理不购买或出售本 招股说明书补充文件提供的任何证券,配售代理也不需要安排购买或出售任何特定数量或金额的 我们的证券,但已同意尽最大努力安排出售我们的证券。我们已直接与本次发行的投资者签订了 证券购买协议,据此,我们计划向这些投资者出售总计810,277股普通股.我们与 投资者协商了本次发行中提供的普通股的价格。在确定普通股价格时考虑的因素包括我们普通股的近期市场价格, 本次发行时证券市场的总体状况,我们竞争的行业的历史和前景, 我们过去和现在的业务,以及我们对未来收入的前景。

我们 同意赔偿投资者因我们违反与投资者达成的协议中的任何声明、保证或契约 以及证券购买协议中描述的某些其他情况而遭受的某些损失。

费用 和费用

我们 已同意向配售代理支付一笔现金费用,金额相当于本次 发行中募集的总收益的百分之四(4.0%)。

下表 反映了扣除预计发行费用前的发行总收益。

| PerCommon 分享 | 总计 | |||||||

| 公开发行价 | $ | 1.144 | $ | 926,957.00 | ||||

| 安置代理费 | $ | 0.046 | $ | 37,078.28 | ||||

| 扣除费用前的收益给我们 | $ | 1.098 | $ | 889,878.72 | ||||

我们 估计,除上述配售代理费用外,我们就本次发行支付的费用将 约为60,000美元。

扣除配售代理的某些费用和开支 以及我们的估计发行费用后,我们预计本次发行的净收益约为829,878.57美元。

S-47

安置 代理人的认股权证

此外,根据配售代理协议,以100.00美元的代价,我们同意发行配售代理的 认股权证,以购买最多40,514股普通股(相当于普通股总数的5.0%),行使价格 每股1.373美元,相当于发行价的120%。配售代理的认股权证不包括在本 招股说明书补充和随附的基本招股说明书中。

配售代理可被视为《证券法》第2(a)(11)条所指的承销商,其收到的任何费用或 佣金以及其在作为委托人时转售所出售证券所实现的任何利润可被视为《证券法》下的承销折扣或佣金。作为承销商,配售代理必须遵守《证券法》和《交易法》的要求,包括但不限于《证券法》下的第415(a)(4)条和《交易法》下的第10b—5条和条例M条。根据这些规则和法规,配售代理不得: (i)参与与我们的证券有关的任何稳定活动;以及(ii)投标或购买我们的任何证券 或试图诱使任何人购买我们的任何证券,除非交易所法案允许,直到其完成 其参与分销。

优先购买权

根据 配售代理协议,我们还授予配售代理一项自本次发行截止日起18个月内的优先购买权,以独家方式向我们提供投资银行服务,配售代理可酌情行使 。这种优先购买权授予配售代理担任承销公开发行的首席管理人、 私募发行的配售代理人以及与出售、购买或转让我们大部分或控股 部分股本或资产有关的财务顾问的权利。

在任何司法管辖区内,尚未或将采取 任何行动(美国除外)允许公开发行本招股说明书补充书和随附的基本招股说明书所提供的证券,或拥有,本招股说明书 补充及随附基本招股说明书或任何其他与本公司或本公司在任何司法管辖区提供的证券有关的材料 需要为此目的采取行动。因此,不得直接或间接发售或出售本招股说明书补充及随附基础招股说明书或与本招股说明书有关的任何其他发售资料或广告,不得在任何国家或司法管辖区或从任何国家或司法管辖区分发或发布,除非遵守 任何该等国家或司法管辖区的任何适用规则和法规。配售代理可以安排在美国以外的某些司法管辖区出售本招股说明书补充文件和随附的基本招股说明书提供的证券 ,可以直接 或通过关联公司(如果他们被允许这样做)。

两性关系

配售代理及其关联公司在其日常业务过程中可能会不时为我们提供某些商业银行业务、财务咨询、投资 银行业务和其他服务,并可能会收取惯例费用和佣金。 此外,配售代理及其关联公司可能不时为自己或 客户的账户进行交易,并代表自己或客户持有我们的债务或股权证券或贷款的好仓或淡仓, 将来可能会这样做。然而,除本招股说明书补充部分所披露者外,吾等目前并无与配售代理就任何进一步服务作出安排。

上市

我们的 普通股在纳斯达克资本市场上市,代码为"GDC"。

S-48

法律事务

此处提供的证券的发行有效性将由Ortoli Rosenstadt LLP为我们传递。 Ortoli Rosenstadt LLP目前的地址为366 Madison Avenue,3rd Floor,New York,NY 10017。

专家

本招股说明书中包含的截至2022年12月31日及截至那时止年度的财务报表,是根据独立注册会计师事务所Enrome LLP作为审计和会计方面的专家而提供的报告而包括的。

本招股说明书中包含的截至2021年12月31日及截至那时止年度的财务报表,是根据独立注册公共会计师事务所WWC P.C.的报告而列载的,该报告是根据独立注册会计师事务所作为审计和会计专家的授权而提供的。

于2023年10月12日,本公司审核委员会及董事会批准委任HTL International,LLC(“HTL”)为其新的独立注册会计师事务所,以审核本公司的财务报表。

此处 您可以找到其他信息

我们 向美国证券交易委员会提交年度、季度和特别报告以及其他信息。我们的美国证券交易委员会备案文件可通过互联网 在美国证券交易委员会网站http://www.sec.gov.获得您也可以阅读和复制我们在美国证券交易委员会公共资料室的任何文件,地址为华盛顿特区20549,东北大街100号。有关公共资料室的进一步信息,请致电1-800-美国证券交易委员会-0330与美国证券交易委员会联系。

本招股说明书附录是根据证券法提交的S-3表格登记声明的一部分。在 美国证券交易委员会规则、本招股说明书附录和随附的基本招股说明书(构成注册说明书的一部分)允许的情况下, 不包含注册说明书中包含的所有信息,包括某些证物和时间表。您可以在注册声明及其附件中找到有关我们的 其他信息。本招股说明书附录中有关法律文件的任何陈述并不一定完整,您应该阅读作为注册声明证物备案的文件或我们提交给美国证券交易委员会的其他文件,以更完整地了解该文件或事项。您可以通过上述地址或从美国证券交易委员会的网站获取注册声明和注册声明的附件。

S-49

通过引用合并的信息

美国证券交易委员会允许我们将我们向其提交或提供给它的文件通过引用合并到本招股说明书中,这意味着我们可以通过向您推荐这些文件来向您披露重要信息。我们通过引用并入本招股说明书的信息 构成本招股说明书的一部分,我们稍后向美国证券交易委员会提交的信息将自动更新并取代 本招股说明书中的任何信息。我们通过引用将下列文件并入本招股说明书:

| (a) | 公司于2023年3月31日向美国证券交易委员会提交的截至2022年12月31日的财政年度10-K表格年度报告; |

| (b) | 公司季度报告 在10-Q表格上,分别于2023年5月15日、2023年8月14日和2023年11月20日向美国证券交易委员会备案; |

| (c) | 公司于2023年4月21日、2023年5月4日、2023年5月17日、2023年6月7日、2023年6月27日、2023年8月21日、2023年8月28日、2023年9月5日、2023年9月26日、2023年9月29日、2023年10月 13、2023年10月16日2023年10月27日2023年11月3日 2023年11月13日2023年11月22日 2023年12月1日,2023年12月20日,2023年12月29日,2023年1月19日,2024年1月24日, 2024年2月27日。 |

自本招股说明书最初提交之日起至本招股说明书宣布生效之日起,直至本招股说明书拟发行证券终止为止,本公司根据《交易所法案》第13(A)、13(C)、14或15(D)条提交的所有 文件应被视为通过引用方式并入本招股说明书。我们稍后向美国证券交易委员会提交的这些文件将自动更新本招股说明书中包含的信息,或 以前通过引用并入本招股说明书中的信息。您将被视为已收到本招股说明书中以引用方式并入的所有信息的通知,如同该信息已包含在本招股说明书中一样。

我们 将向收到本招股说明书的任何人(包括任何受益所有人)提供一份任何或所有信息的副本 ,这些信息已通过引用并入本招股说明书但未随本招股说明书一起交付,且不向请求方收取任何费用, 应书面或使用以下信息通过电话向我们提出请求:

广东 文化集团有限公司

第七大道810号,22楼

纽约,邮编:10019

您 应仅依赖本招股说明书附录中包含或以引用方式并入的信息、随附的招股说明书 以及我们授权与此产品相关使用的任何自由编写的招股说明书。我们没有授权任何其他人 向您提供不同的信息。如果任何人向您提供不同或不一致的信息,您不应依赖它 。我们不会在任何不允许出售这些股票的司法管辖区提出出售这些股票的要约。您应假定本招股说明书附录中显示的信息仅截至本招股说明书附录封面上的日期( )或本招股说明书附录中注明的更早日期才准确。自该日期以来,我们的业务、财务状况、运营结果和前景可能已发生变化 。

S-50

招股说明书

代码 链家新大陆有限公司

$500,000,000

普通股 股票

优先股 股票

债务 证券

可转换债务证券

认股权证

权利

单位

我们 可能会不时以我们将在每次发行时确定的价格和条款在一个或多个产品中出售普通股、优先股、债务证券、可转换债务证券、权证、权利或这些证券或单位的组合, 总发行价最高可达5亿美元。本招股说明书介绍了使用本招股说明书发售我们的证券的一般方式。每次我们发售和出售证券时,我们都会向您提供招股说明书补充资料,其中包含有关该发售条款的具体 信息。任何招股说明书附录也可以添加、更新或更改本 招股说明书中包含的信息。在购买任何在此提供的证券之前,您应仔细阅读本招股说明书和适用的招股说明书附录以及通过引用并入或被视为纳入本招股说明书的文件。本招股说明书 不得用于发行和出售证券,除非附有招股说明书附录。

我们的普通股在纳斯达克资本市场(“纳斯达克”)上市,代码为“CnC”。2021年3月15日, 我们普通股在纳斯达克上的最新销售价格为4.64美元。我们的股票价格波动很大。在本招股说明书发布前的12个月内,我们的普通股交易价格分别为0.70美元和11.62美元。从2021年初到2021年3月15日,我们的普通股交易价格最低为1.79美元,最高为11.62美元。我们的财务状况或运营结果最近没有发生变化,这与我们股票价格最近的变化是一致的。