美国 美国

证券交易委员会

华盛顿特区,20549

表格 20-F

(标记 一)

☐ 根据1934年《证券交易法》第12(B)或(G)节发表的声明

或

根据1934年《证券交易法》第13或15(D)节提交的年度报告

截至2020年12月31日的财年。

或

☐ 根据1934年《证券交易法》第13或15(D)节提交的过渡报告

或

☐根据1934年《证券交易法》第13或15(D)节提交的空壳公司报告

需要此空壳公司报告的事件日期

对于 从到的过渡期

佣金 文档号:001-38799

SCIENJOY 控股公司

(注册人在其章程中明确规定的名称)

不适用

(将注册人姓名翻译成英文)

英属维尔京群岛

(公司或组织的管辖权 )

3研发 胜古市南里佳34号楼

北京市朝阳区中国100029

(86) 10–6642 8188

(主要执行办公室地址 )

小武 何

首席执行官

3研发 胜古市南里佳34号楼

北京市朝阳区中国100029

电话: (86)10-66428188

电子邮件: xiaowu.he@soreny.com

(公司联系人姓名、电话、电子邮件和/或传真号码和地址)

根据该法第12(B)条登记或将登记的证券:

| 每个班级的标题 | 交易 符号 | 注册的每个交易所的名称 | ||

| 普通股, 无面值 | Sj | 纳斯达克资本市场 |

根据该法第12(G)条登记或将登记的证券:

无

根据该法第15(D)条负有报告义务的证券:

普通股 股

认股权证

注明截至年度报告所涵盖的业务结束时,发行人所属各类股本或普通股的流通股数量 。

截至2020年12月31日,已发行和已发行普通股27,037,302股。

如果注册人是证券法规则405中定义的知名经验丰富的发行人,请用复选标记表示 。

☐ 是否

如果此报告是年度报告或过渡报告,请勾选标记以确定注册人是否不需要根据1934年《证券交易法》第13或15(D)节提交报告。

| 请注意- | 勾选上述复选框不会解除根据1934年《证券交易法》第13或15(D)节要求提交报告的任何注册人在这些条款下的义务。 |

用复选标记表示注册人是否:(1)在过去12个月内(或注册人被要求提交此类报告的较短时间内)提交了1934年《证券交易法》第13或15(D)节要求提交的所有报告,以及(2)在过去90天内是否符合此类提交要求。

是☐否

用复选标记表示注册人是否已在过去12个月内(或在要求注册人提交此类文件的较短时间内)以电子方式提交了根据S-T规则(本章232.405节)规则405要求提交的所有交互数据文件。

☐ 是否

用复选标记表示注册者是大型加速文件服务器、加速文件服务器、非加速文件服务器还是新兴的成长型公司。见《交易法》第12b-2条规则中“加速申请者和大型加速申请者”和“新兴成长型公司”的定义 。(勾选一项):

大型 加速文件服务器 |

加速的 文件 |

非加速 文件服务器 |

新兴的 成长型公司 | |||

| ☐ | ☐ |

如果 一家根据美国公认会计原则编制财务报表的新兴成长型公司,用勾号表示注册人是否已选择不使用延长的过渡期来遵守根据交易法第13(A)节提供的任何新的或修订的财务会计准则† 。☐

| † | 术语“新的或修订的财务会计准则”是指财务会计准则委员会在2012年4月5日之后发布的对其会计准则编纂的任何更新。 |

用复选标记表示注册人是否提交了一份报告,并证明其管理层根据《萨班斯法案》(美国联邦法典第15编第7262(B)节)第404(B)节对其财务报告内部控制的有效性进行了评估,该评估是由编制或发布其审计报告的注册公共会计师事务所进行的。☐

用复选标记表示注册人在编制本文件所包含的财务报表时使用了哪种会计基础:

美国 |

国际会计准则理事会发布的国际财务报告准则 |

其他 | ||

| ☐ | ☐ |

如果在回答上一个问题时勾选了“其他”,请用勾号表示登记人选择遵循的财务报表项目 。

☐项目 17☐项目18

如果这是年度报告,请用复选标记表示注册人是否是空壳公司(如《交易所规则》第12b-2条所述)。

☐ 是否

(仅适用于过去五年内参与破产程序的发行人)

在根据法院确认的计划进行证券分配之后,用复选标记表示注册人是否已提交了根据《1934年证券交易法》第12、13或15(D)节要求提交的所有文件和报告。

☐ 是☐否

目录表

| 引言 | 三、 | |||

| 前瞻性信息 | VI | |||

| 第一部分 | 1 | |||

| 第 项1. | 董事、高级管理人员和顾问的身份 | 1 | ||

| 第二项。 | 报价 统计数据和预期时间表 | 1 | ||

| 第三项。 | 密钥 信息 | 1 | ||

| A. | 选中的 财务数据 | 1 | ||

| B. | 资本化和负债 | 2 | ||

| C. | 提供和使用收益的原因 | 2 | ||

| D. | 风险 因素。 | 2 | ||

| 第四项。 | 关于公司的信息 | 36 | ||

| A. | 公司的历史与发展 | 36 | ||

| B. | 业务 概述 | 39 | ||

| C. | 组织结构 | 61 | ||

| D. | 财产、 厂房和设备 | 64 | ||

| 项目4A。 | 未解决的 员工意见 | 64 | ||

| 第五项。 | 运营和财务回顾与展望 | 65 | ||

| A. | 经营业绩 | 65 | ||

| B. | 流动性 与资本资源 | 81 | ||

| C. | 研发、专利和许可证等。 | 84 | ||

| D. | 趋势 信息 | 84 | ||

| E. | 表外安排 表内安排 | 84 | ||

| F. | 表格 合同义务披露 | 84 | ||

| G. | 安全港 | 84 | ||

| 第六项。 | 董事、高级管理层和员工 | 85 | ||

| A. | 董事和高管 | 85 | ||

| B. | 董事和高管的薪酬 | 87 | ||

| C. | 董事会 实践 | 88 | ||

| D. | 员工 | 90 | ||

| E. | 共享 所有权 | 90 | ||

| 第7项。 | 主要股东和关联方交易 | 91 | ||

| A. | 大股东 | 91 | ||

| B. | 相关的 方交易 | 92 | ||

| C. | 专家和律师的兴趣 | 99 | ||

| 第八项。 | 财务信息 | 100 | ||

| A. | 合并 报表和其他财务信息 | 100 | ||

| B. | 重大变化 | 100 | ||

| 第九项。 | 优惠和上市 | 101 | ||

| A. | 优惠 和列表详情 | 101 | ||

| B. | 分销计划 | 101 | ||

| C. | 市场 | 101 | ||

| D. | 出售 股东 | 101 | ||

| E. | 稀释 | 101 | ||

| F. | 发行费用 | 101 | ||

i

| 第10项。 | 其他 信息 | 101 | ||

| A. | 参股 资本 | 101 | ||

| B. | 备忘录和公司章程 | 101 | ||

| C. | 材料 合同 | 110 | ||

| D. | Exchange 控制 | 110 | ||

| E. | 税收 | 110 | ||

| F. | 分红 和支付代理 | 116 | ||

| G. | 专家发言 | 116 | ||

| H. | 展出的文档 | 117 | ||

| I. | 子公司 信息 | 117 | ||

| 第11项。 | 关于市场风险的定量和定性披露 | 117 | ||

| 第12项。 | 除股权证券外的证券说明 | 118 | ||

| A. | 债务 证券 | 118 | ||

| B. | 认股权证 和权利 | 118 | ||

| C. | 其他 证券 | 118 | ||

| D. | 美国存托股份 | 118 | ||

| 第II部 | 119 | |||

| 第13项。 | 违约、 股息拖欠和拖欠 | 119 | ||

| 第14项。 | 材料 对担保持有人权利和收益使用的修改 | 119 | ||

| 第15项。 | 控制 和程序 | 119 | ||

| 第16项。 | 已保留 | 120 | ||

| 项目16.A。 | 审计委员会财务专家 | 120 | ||

| 第16.B项。 | 道德准则 | 120 | ||

| 项目16.C。 | 委托人 会计师费用和服务 | 121 | ||

| 项目16.D。 | 豁免 审计委员会的上市标准 | 121 | ||

| 项目16.E。 | 发行人和关联购买者购买股权证券 | 121 | ||

| 项目16.F。 | 更改注册人的认证会计师 | 121 | ||

| 项目16.G。 | 公司治理 | 122 | ||

| 第16.H项。 | 矿山 安全泄漏 | 122 | ||

| 第三部分 | 123 | |||

| 第17项。 | 财务报表 | 123 | ||

| 第18项。 | 财务报表 | 123 | ||

| 项目19. | 展品 | 123 | ||

II

引言

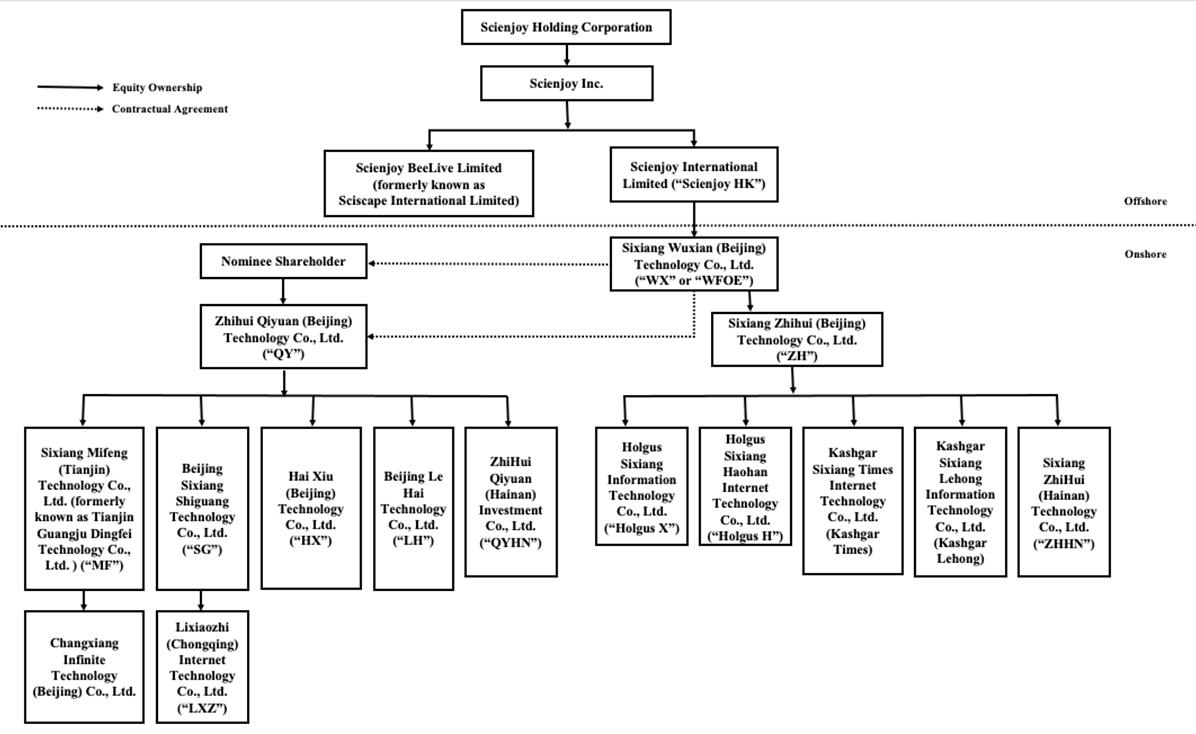

2020年5月7日,Scienjoy Holding Corporation(前身为Wealthbridge Acquisition Limited)(“Wealthbridge”), 完成了股份交换协议中预期的交易(以下简称“股份交换协议”), 日期为2019年10月28日,由SHC、Scienjoy、Lavacano Holdings Limited(“Lavacano”)与WBY Entertainment Holdings Ltd.(“WBY”,连同Lavacano,“卖方”)订立协议,据此,SHC向卖方收购Scienjoy 100%已发行及未偿还股本权益,并将其名称更改为Scienjoy Holding Corporation。

三、

使用特定术语的

如 本年度报告中所用,除非上下文另有要求,否则术语“公司”、“我们"、 “我们”和“我们的”指的是Scienjoy Holding Corporation以及我们的全资子公司(如适用)。 除非另有说明,除非文义另有所指,否则本年报内所指:

| ● | “活动 播音员”是指主持人在观众面前进行现场音乐、舞蹈等娱乐性表演 通过移动平台上的屏幕, |

| ● | “活动 “用户”是指在特定时间内至少访问过我们平台一次的用户; |

| ● | “ARPPU” 是指在给定时间段内每个付费用户的平均直播收入; |

| ● | “BeeLive 收购”指本公司收购BeeLive业务及相关交易; |

| ● | “业务 合并”指本公司收购Scienjoy Inc.。2020年5月7日及相关交易; |

| ● | “CDN” 是指内容递送网络; |

| ● | “CAGR” 指复合年增长率; |

| ● | “中国” 及“PRC”指中华人民共和国,但仅就本年报而言,不包括 台湾、香港特别行政区和澳门特别行政区; |

| ● | “港币” 指香港特别行政区的法定货币港元; |

| ● | “霍尔格斯 X”是指豪格斯思享信息技术有限公司,有限公司; |

| ● | “霍尔古斯 H”是指霍尔古斯思乡浩瀚互联网科技有限公司; |

| ● | “HX” 指海秀(北京)科技有限公司; |

| ● | “HZ” 指四向汇智(北京)科技文化有限公司; |

| ● | “mf” 指的是思乡米风(天津)科技有限公司; |

| ● | “喀什时代”指的是喀什思乡时代互联网科技有限公司; |

| ● | “喀什乐鸿”指的是喀什思乡乐鸿信息技术有限公司; |

| ● | “Lavacano” 指Lavacano Holdings Limited; |

| ● | “LH” 指北京乐海科技有限公司; |

| ● | “qau” 指给定季度的活跃用户数; |

| ● | “QYHN” 指智汇启源(海南)投资有限公司; |

| ● | “支付 用户”是指在相关的 期间内在我们的平台上至少购买过一次虚拟货币的注册用户; |

| ● | 某一时段的付费比例计算方法为:(I)该时段内的付费用户总数除以(Ii)该时段内的活跃用户总数; |

| ● | 《购买协议》是指公司与白狮资本于2021年2月23日签订的普通股购买协议; |

四.

| ● | “智汇奇缘”是指智汇奇缘(北京)科技有限公司; |

| ● | “已注册用户”是指自注册以来已注册并登录我司平台至少一次的用户; |

| ● | “人民币”,又称“人民币”,是指人民Republic of China的法定货币; |

| ● | “本公司香港”是指本公司国际有限公司; |

| ● | “本公司”是指本公司及其子公司和VIE实体(视情况而定); |

| ● | “SG” 指的是北京思翔世光科技有限公司; |

| ● | “股份交换协议”是指本公司、本公司、拉瓦卡诺控股有限公司和WBY娱乐控股有限公司之间于2019年10月28日签订的股份交换协议; |

| ● | “四象时代”是指四象时代(北京)科技有限公司; |

| ● | “SY” 指的是天津四辉培盈科技有限公司; |

| ● | “Tf” 指同方投资基金系列SPC; |

| ● | “美元”、“美元”、“美元”或“美元”是指美国的法定货币; |

| ● | “美国公认会计原则”是指在美国普遍接受的会计原则; |

| ● | “可变利益实体”、“科学享乐VIE”或“VIE实体”是指本公司的可变利益实体,智汇启源(北京)科技有限公司。(智汇启源(北京)科技有限公司) 或智汇启源,根据中国法律成立并存在的有限责任公司,以及智汇启源的子公司,包括海秀(北京)科技有限公司、北京乐海科技有限公司、北京思翔 世光科技有限公司、思翔米峰(天津)科技有限公司(前身为天津光聚鼎飞科技 有限公司)、昌翔无限科技(北京)有限公司、立小智(重庆)互联网科技有限公司和智汇 启元(海南)投资有限公司。各该等公司均根据中国法律成立。每一家VIE都按照美国公认会计原则合并到我们的合并财务报表中,就像它们是它的全资子公司一样; |

| ● | “WBY” 指WBY娱乐控股有限公司; |

| ● | “WealthBridge” 指WealthBridge Acquisition Limited; |

| ● | “白狮资本”是指白狮资本有限责任公司; |

| ● | “WX” 或“WFOE”是指思乡武显(北京)科技有限公司; |

| ● | “ZH” 指四向智汇(北京)科技有限公司;以及 |

| ● | “ZHHN” 指的是思乡智汇(海南)科技有限公司。 |

将截至2020年12月31日的综合资产负债表、综合损益表和综合现金流量表中的余额 从人民币折算为美元(或“美元”)仅为方便读者 ,按1.00美元=人民币6.5250元的汇率计算,代表纽约联邦储备银行在2020年12月31日最后一个交易日为海关目的电汇人民币在纽约市的午间买入价。

对于人民币金额代表或可能或可能按该汇率或以任何其他汇率兑换、变现或结算为美元 ,并无作出任何陈述。

v

前瞻性信息

就联邦证券 法律而言,本年度报告中的某些 陈述可能构成“前瞻性陈述”。我们的前瞻性陈述包括但不限于有关我们或我们的管理团队对未来的期望、希望、信念、意图或战略的陈述。此外,任何提及未来事件或情况的预测、预测或其他描述,包括任何潜在假设的陈述,均为前瞻性陈述。词语“预期”、“相信”、“继续”、“可能”、“估计”、“ ”、“预期”、“打算”、“可能”、“可能”、“计划”、“可能”、“潜在”、“预测”、“项目”、“应该”、“将会”以及类似的表述可识别前瞻性陈述,但没有这些词语并不意味着一项陈述不具有前瞻性。 本年度报告中的前瞻性陈述可能包括,例如,关于以下内容的陈述:

| ● | 我们的目标和战略; |

| ● | 我们 吸引新用户和人才到我们平台的能力; |

| ● | 我们未来的业务发展、财务状况和经营业绩; |

| ● | 移动直播平台的预期增长和市场规模; |

| ● | 预期我们的收入、成本或支出的变化; |

| ● | 我们 有能力继续采购和提供有吸引力的新产品和服务; |

| ● | 我们对我们的品牌、平台和服务的需求和市场接受度的期望; |

| ● | 我们对用户群增长和用户参与度水平的预期; |

| ● | 我们 吸引、留住用户并从中获利的能力; |

| ● | 我们继续开发新技术和/或升级现有技术的能力; |

| ● | 我们行业的增长和竞争趋势; |

| ● | 政府与我们行业相关的政策和法规;以及 |

| ● | 一般的经济和商业条件在市场上我们有业务。 |

以上列表并不是我们所有前瞻性陈述的详尽列表。特别是,有关可能影响我们的经营业绩和业绩的已知重要因素的其他 信息,请阅读本年度报告中题为“风险因素”的 部分。如果本年度报告中描述的与此相关的一个或多个风险或不确定因素发生,或者潜在的假设被证明是不正确的,实际结果和计划可能与任何前瞻性陈述中所表达的大不相同。

VI

第 部分I

项目 1.董事、高级管理层和顾问的身份

不适用 。

第 项2.优惠统计和预期时间表

不适用 。

第 项3.关键信息

| A. | 选中的 财务数据 |

选定的 财务信息

下表列出了所示期间和日期的某些选定历史财务信息。您应 阅读以下选定的合并财务数据和其他数据,以及本报告其他地方包含的“运营和财务回顾与展望” 和经审计的财务报表及相应附注。历史结果不一定 表明未来可能预期的结果。

下表显示了我们选定的各期间和截至所示日期的历史财务信息。截至2019年及2020年12月31日以及截至2018年、2019年及2020年12月31日止年度的选定 综合财务资料来自我们的经审核综合财务报表,该等财务报表载于本报告其他部分。

公司合并收益表摘要

| 截至12月31日止年度, | ||||||||||||||||

| 2018 | 2019 | 2020 | ||||||||||||||

| 以人民币(“人民币”)及美元(“美元”)计值。 | 人民币 | 人民币 | 人民币 | 美元 | ||||||||||||

| 总收入 | 743,018 | 914,626 | 1,222,183 | 187,308 | ||||||||||||

| 收入成本 | (594,084 | ) | (720,637 | ) | (959,939 | ) | (147,117 | ) | ||||||||

| 毛利 | 148,934 | 193,989 | 262,244 | 40,191 | ||||||||||||

| 销售和市场营销费用 | (5,005 | ) | (3,804 | ) | (10,121 | ) | (1,551 | ) | ||||||||

| 一般和行政费用 | (16,265 | ) | (11,957 | ) | (33,889 | ) | (5,194 | ) | ||||||||

| 研发费用 | (10,957 | ) | (21,523 | ) | (31,780 | ) | (4,870 | ) | ||||||||

| 可疑账款(备抵)回收 | (6,826 | ) | (854 | ) | 8,253 | 1,265 | ||||||||||

| 营业收入 | 109,881 | 155,851 | 194,707 | 29,841 | ||||||||||||

| 利息收入 | 1,444 | 1,005 | 2,960 | 454 | ||||||||||||

| 其他收入(亏损),净额 | 31 | (310 | ) | (4,702 | ) | (721 | ) | |||||||||

| 净汇兑收益(亏损) | 11 | (5 | ) | 703 | 108 | |||||||||||

| 认股权证负债的公允价值变动 | - | - | 3,904 | 597 | ||||||||||||

| 或有对价的公允价值变动 | - | - | (14,068 | ) | (2,156 | ) | ||||||||||

| 所得税前收入 | 111,367 | 156,541 | 183,504 | 28,123 | ||||||||||||

| 所得税费用 | (4,627 | ) | (6,623 | ) | (7,404 | ) | (1,135 | ) | ||||||||

| 净收入 | 106,740 | 149,918 | 176,100 | 26,988 | ||||||||||||

1

汇总 合并和合并资产负债表

| 截至12月31日, | ||||||||||||

| 2019 | 2020 | 2020 | ||||||||||

| 金额以千元人民币和美元为单位 | 人民币 | 人民币 | 美元 | |||||||||

| 现金和现金等价物 | 137,351 | 224,768 | 34,447 | |||||||||

| 应收账款净额 | 120,110 | 228,214 | 34,975 | |||||||||

| 流动资产总额 | 269,525 | 466,742 | 71,531 | |||||||||

| 无形资产,净额 | 195 | 239,634 | 36,726 | |||||||||

| 长期投资 | 5,000 | 5,000 | 766 | |||||||||

| 长期存款和其他资产 | 2,761 | 1,382 | 212 | |||||||||

| 非流动资产总额 | 10,473 | 345,095 | 52,889 | |||||||||

| 总资产 | 279,998 | 811,837 | 124,420 | |||||||||

| 应付帐款 | 27,163 | 67,089 | 10,281 | |||||||||

| 应付关联方的款项 | 8,482 | - | - | |||||||||

| 递延收入 | 40,288 | 49,567 | 7,596 | |||||||||

| 流动负债总额 | 105,472 | 277,477 | 42,524 | |||||||||

| 总负债 | 105,472 | 352,322 | 53,995 | |||||||||

| 股东权益总额 | 174,526 | 459,515 | 70,425 | |||||||||

| 总负债和股东权益 | 279,998 | 811,837 | 124,420 | |||||||||

汇总 合并和合并现金流量数据

| 截至12月31日止年度, | ||||||||||||||||

| 2018 | 2019 | 2020 | ||||||||||||||

| 金额以千元人民币和美元为单位 | 人民币 | 人民币 | 人民币 | 美元 | ||||||||||||

| 经营活动提供的净现金 | 107,286 | 228,886 | 155,441 | 23,820 | ||||||||||||

| 用于投资活动的现金净额 | (553 | ) | (5,457 | ) | (40,934 | ) | (6,274 | ) | ||||||||

| 用于融资活动的现金净额 | (170,886 | ) | (151,372 | ) | (23,332 | ) | (3,576 | ) | ||||||||

| 现金及现金等价物净(减)增 | (64,153 | ) | 72,057 | 87,417 | 13,397 | |||||||||||

| 年初现金及现金等价物 | 129,447 | 65,294 | 137,351 | 21,050 | ||||||||||||

| 年终现金及现金等价物 | 65,294 | 137,351 | 224,768 | 34,447 | ||||||||||||

| B. | 资本化和负债 |

不适用 。

| C. | 提供和使用收益的原因 |

不适用 。

| D. | 风险 因素。 |

风险 与我们工商业有关的因素

我们 可能无法留住现有用户、保持他们的参与度或进一步扩大我们的用户群。

我们的 收入主要来自直播服务,因此,我们保持和扩大用户规模和用户参与度的能力对我们的成功至关重要。如果我们的用户群变小或我们的用户变得不那么活跃, 在我们平台上的虚拟礼物上的支出可能会减少。用户基础较小或用户参与度较低 将很难留住顶级广播公司。因此,我们的财务状况将受到收入的下降, 我们的业务和运营结果将受到实质性的不利影响。

2

为了 继续保持和改善我们现有的用户基础和用户参与度,我们必须确保我们充分和及时地识别 并对用户偏好的变化做出反应,吸引并留住足够多的受欢迎的广播公司,并提供新的、有吸引力的功能和内容。不能保证我们能实现所有这些目标。许多因素可能会对用户增长、 和参与度产生负面影响,包括:

| ● | 我们未能快速可靠地提供我们的服务或满足用户的请求,因此对用户体验造成了不利影响 ; |

| ● | 我们未能创新我们平台上的内容,以保持用户的兴趣和参与度; |

| ● | 我们无法留住能够保持用户参与度的流行广播公司。 |

| ● | 我们无法 打击平台上的垃圾邮件或不当或滥用我们的平台,这可能会导致公众对我们和我们的 品牌的负面印象; |

| ● | 我们没有解决 用户对隐私和通信、安全、安保或其他因素的担忧; |

| ● | 我们的服务出现不利的 变化;以及 |

| ● | 中国的移动用户数量的增长并没有持续增加。 |

我们的收入增长主要取决于付费用户和每位付费用户的收入。如果我们不能继续增长或保持我们的付费用户群,或者不能继续增加每个付费用户的收入,我们的直播收入可能不会增加,这可能会对我们的运营结果和财务状况产生实质性的不利影响。

我们能否继续提高我们在用户中的付费比例或每付费用户的收入取决于许多因素,而其中许多因素是我们无法控制的。我们预计,在不久的将来,我们的业务将继续严重依赖向 用户付费所获得的收入。付费用户数量或每名付费用户收入的任何下降都可能对我们的运营结果和财务状况产生重大不利影响。

我们 依赖单一的盈利模式。

移动直播平台使用三种基本的收入分享模式来实现直播业务的盈利:礼物模式、广告模式和购物模式。我们目前主要使用礼物模式,我们的收入来自用户购买的虚拟礼物 。尽管我们打算使我们的收入分享模式多样化,例如通过广告获得收入,但我们不能保证我们会成功。因此,赠品模式产生的收入减少将对我们的业务、运营结果和财务状况产生实质性的不利影响。

我们 可能无法在我们的平台上提供有吸引力的内容。

高 质量的直播流媒体内容对我们吸引、维持和增加用户群和用户参与度至关重要。我们的内容 库在不断发展壮大。但是,如果我们未能扩大和多样化我们的内容产品,确定趋势 和流行类型,或保持我们的内容质量,我们可能会遇到收视率和用户参与度下降,这可能会对我们的财务状况和经营业绩产生重大不利影响。

此外,我们在很大程度上依赖广播公司来创建高质量和有趣的直播流媒体内容。我们有一个全面的 激励机制,以鼓励广播公司和人才机构提供对观众有吸引力的内容。此外,与我们合作的人才 代理机构可能会指导或影响广播公司开发深受观众欢迎的内容。但是, 如果我们未能识别最新趋势并及时指导广播公司和人才中介公司,我们的观众数量可能会 下降,我们的经营业绩和财务状况可能会受到重大不利影响。

3

未能 吸引、培养和留住顶级广播公司可能会对我们的用户参与度产生重大负面影响,从而影响我们的业务 和运营。

我们的大部分收入来自向用户销售虚拟礼物。顶级广播公司的魅力和高质量内容 是用户粘性的主要贡献者,其他不太受欢迎的广播公司很难复制。

虽然 我们努力支持顶级广播公司以留住他们,但无法保证他们会选择与我们合作 。与其他广播公司相比,顶级广播公司往往会收到更多具有吸引力条款的报价,其中一些广播公司可能会选择 迁移到其他平台。他们的离开可能会导致我们的用户群相应下降。

有时,我们可能会面临与竞争平台的法律纠纷,我们从这些平台吸引了一些顶级广播公司。虽然我们不是这些法律纠纷的主要 目标,但涉及的广播公司可能会受到罚款甚至禁令,这可能会使我们在招聘他们方面的投资 变得毫无意义。相反,我们的一些顶级广播公司已经离开我们的平台,转向竞争平台,尽管 仍与我们保持合同关系,这引发了法律纠纷。即使我们在所有此类法律纠纷中获胜, 任何顶级广播公司的离职仍可能对我们的用户参与度和声誉产生负面影响。为了留住顶级广播公司, 我们必须制定更好的薪酬方案,提高我们的货币化能力,并帮助顶级广播公司接触更广泛的 受众。虽然我们在这些方面努力改进,但不能保证广播机构不会离开我们的平台。

在 广播公司培养方面,我们无法保证我们用于跟踪有前途的广播公司的绩效指标将 使我们能够识别未来的顶级广播公司。我们认为有前途的一些广播公司可能表现不佳, 我们也可能无法在他们职业生涯的早期阶段发现真正有前途的广播公司。除了浪费资源外, 这两种情况都可能阻碍我们培养顶级广播公司,从而削弱我们与竞争平台的核心竞争力, 从而导致用户流向这些平台。

如果 我们未能实施有效的收入分享费用政策,我们可能会失去我们的广播公司,我们的运营结果和财务 状况可能会受到重大负面影响。

我们 向广播公司和人才代理公司支付收入分享费作为补偿,该费用是根据归因于广播公司直播性能的虚拟礼物销售收入的 百分比确定的。如果未能实施 令人满意的收入分享收费政策,可能会导致广播公司的不希望的离职。例如,在2018年,我们降低了广播公司的收入分成比例,导致大量广播公司离开我们的平台。 因此,我们的收入受到了不利影响。从那时起,我们调整了收入分享费用政策,以提高广播公司的分享 百分比。但是,无法保证我们当前和未来的收入共享费用政策将在较长时间内使我们的 广播公司感到满意。

我们 与各种人才中介机构合作管理我们的广播公司。如果我们无法维持与人才中介的关系, 我们的运营可能会受到重大不利影响。

我们 与人才中介合作,管理和组织我们平台上的广播公司。与人才经纪公司的合作提高了我们的 运营效率,使我们能够以更有组织和结构化的方式发现、支持和管理广播公司, 并将业余广播公司转变为全职广播公司。如果我们无法维持与目前合作的许多人才 代理机构的关系,我们可能无法留住或吸引广播公司。

如果 未能有效管理我们的增长并控制我们的定期支出以维持此类增长,可能会对 我们的品牌产生重大不利影响,我们的业务和经营业绩可能会受到重大不利影响。

我们的快速增长已经并将继续给我们的管理和资源带来巨大的压力。我们可能需要在业务的各个方面建立和扩展我们的能力,例如运营、研发、销售和营销以及一般管理,以满足快速发展的市场不断增长的需求。我们不能向您保证我们目前的 增长水平将是可持续的。我们相信,我们的持续增长将取决于我们是否有能力吸引和留住观众和顶级广播公司,开发基础设施来服务和支持不断扩大的观众和广播公司,探索新的盈利途径,并将非付费用户转化为付费用户,并提高用户参与度。我们不能向 您保证我们将在上述任何方面取得成功。

4

我们 预计未来我们的成本和费用将继续增加,因为我们预计我们将需要根据需要继续实施 各种新的和升级的运营、信息和财务系统、程序和控制,包括继续改进我们的会计和其他内部管理系统。我们还需要 扩大、培训、管理和激励我们的员工队伍,并管理我们与观众、人才经纪公司、广播公司、 和其他业务合作伙伴的关系。所有这些努力都涉及风险,需要大量的管理努力和技能,以及大量的额外支出。我们预计将继续投资于我们的基础设施,以便迅速、可靠地向观众和广播公司提供我们的服务。持续的增长可能最终会削弱我们为所有观众和广播公司维持可靠服务水平的能力 ,开发和改进我们的运营、财务、法律和管理控制,以及 增强我们的报告系统和程序的能力。管理我们的增长将需要巨额支出和宝贵管理资源的分配。如果我们不能随着我们的发展在组织中实现必要的效率水平,我们的业务、运营结果和财务状况可能会受到损害。

我们 可能无法成功实施我们的盈利战略。

我们的 流媒体平台是免费访问的,我们的收入主要来自直播和销售虚拟礼物。因此,我们的收入受到我们提高用户参与度和将非付费用户转换为付费用户的能力的影响,而这又取决于我们留住优质广播公司、创新有吸引力的内容以及提供虚拟礼物和其他服务的能力 。如果我们不能成功地提高现有服务的货币化能力或开发新的货币化方法,我们可能无法保持或增加我们的收入和利润,也无法收回任何相关成本。我们会监控市场发展,并可能会不时调整我们的盈利策略,这可能会导致我们的整体收入或来自某些盈利渠道的收入贡献减少。此外,我们未来可能会推出新的 服务来使我们的收入来源多样化,包括我们以前几乎或根本没有开发或运营经验的服务。 如果这些新的或增强的服务无法吸引客户或平台合作伙伴,我们可能无法产生足够的收入来证明我们的投资是合理的,我们的业务和运营结果以及财务状况可能会因此受到影响。

我们过去的增长可能不代表我们未来的业绩,因为我们的运营历史有限,在相对较新的市场中采用相对较新的业务模式 。

我们 于2012年开始业务运营,自2014年以来,活跃用户和付费用户数量以及总收入均有所增长(尽管2018年由于我们降低了我们对广播公司的收入分成比例而有所下降)。然而,我们过去的增长 可能并不预示我们未来的业绩,因为我们的直播平台以及相关产品和服务的市场相对较新且发展迅速。我们必须调整自己,以应对不断变化的新市场中的挑战,特别是在将非付费用户转换为付费用户、保持稳定的付费用户基础和吸引新的付费用户方面。我们的业务计划在很大程度上依赖于不断扩大的用户基础和由此带来的直播收入的增加,以及我们探索其他盈利途径的能力。然而,如果我们不能快速适应不断发展的市场,我们过去的经验和业绩将不能保证 任何未来的成功。

由于中国的直播行业相对年轻,预测用户需求的成熟方法或可用的行业标准 几乎没有我们可以依赖的。目前,我们的收入主要来自在我们平台上销售虚拟礼物。尽管我们打算扩大我们的盈利途径,但我们不能向您保证我们将观众和广播公司盈利的尝试 将继续成功、盈利或被接受,因此我们业务的收入潜力很难衡量。

我们的增长前景应考虑到快速增长的早期公司可能遇到的风险和不确定性,这些公司在不断发展的行业中的运营历史有限,其中包括与我们的能力有关的风险和不确定性

| ● | 开发新的虚拟礼物,以吸引用户; |

| ● | 吸引、留住、培养高素质的广播员; |

| ● | 与人才机构保持稳定的 关系;以及 |

| ● | 利用适合发展直播业务的环境,拓展到新的地域市场。 |

5

应对这些风险和不确定性将需要大量资本支出以及宝贵的管理层和员工资源。如果我们不能成功应对上述任何风险和不确定性,我们的用户群规模、我们的收入和运营利润率可能会下降。

我们 主要与其他老牌娱乐直播平台竞争。如果我们无法有效竞争,我们的业务和经营业绩可能会受到实质性的不利影响。

运营一个成功的直播平台需要资金投入和一大批优质的广播公司团队,而由于大多数直播公司都与现有平台签订了合同, 这些公司仍然供不应求,因此娱乐直播行业的进入门槛很高。因此,我们的主要竞争对手是在行业中站稳脚跟的流媒体平台。 我们必须与这些老牌公司争夺用户流量和高质量的广播公司,竞争仍然很激烈。

为了保持竞争力,我们可能需要花费额外的资源,这可能会对我们的盈利能力产生不利影响。我们 相信,我们的有效竞争能力取决于我们控制之内和之外的许多因素,包括:

| ● | 与竞争对手相比,我们的服务的受欢迎程度、有用性、易用性、性能和可靠性,以及与竞争对手相比的研究和开发能力; |

| ● | 我们能够及时 响应和适应行业趋势、市场发展和用户偏好; |

| ● | 我们在市场上的品牌认知度 ; |

| ● | 立法、法规或政府政策要求的变化,其中一些可能会对我们产生不成比例的影响;以及 |

| ● | 行业内的收购或整合,这可能会产生更强大的竞争对手。 |

此外, 如果我们与任何竞争对手发生纠纷,导致对我们的负面宣传,此类纠纷,无论其 真实性或结果如何,都可能损害我们的声誉或品牌形象,进而导致观众和广播公司数量减少。我们的 竞争对手可能会单方面决定采取一系列针对我们的措施,包括接近我们的顶级广播公司 或攻击我们的平台。我们为应对与竞争对手的竞争和纠纷而采取的任何法律程序或措施都可能是昂贵、耗时的,而且会对我们的运营造成干扰,并分散我们管理层的注意力。

如果我们无法有效地与其他娱乐媒体竞争,我们的运营结果和财务状况可能会受到实质性的 和不利影响。

我们的 用户有大量娱乐选择。其他娱乐形式,如传统PC和游戏机游戏、在线视频服务、社交媒体以及更传统的媒体,如电视、电影和体育赛事,在成熟市场中更为成熟,用户可能会认为这些娱乐形式提供了更多的多样性、可负担性、互动性和享受性。 我们的平台与这些其他娱乐形式竞争,争夺用户可自由支配的时间和花费。如果与其他娱乐形式(包括未来可能出现的新娱乐形式)相比,我们无法 保持用户对我们平台的足够兴趣,我们的商业模式可能不再可行。

我们 可能无法成功地将业务扩展到海外市场。

我们的业务目标包括将业务扩展到东南亚、中东和南美的海外市场。 随着我们不断扩大国际足迹,它将越来越容易受到国际业务相关风险的影响。 我们在中国之外的运营历史有限,成功管理我们的国际业务的能力 需要大量的资源和管理层的关注,并且面临着在不同文化、语言、习俗、法律体系、替代争端体系以及经济、政治和监管体系的环境中支持快速增长的业务的特殊挑战。此外,我们预计与扩展国际业务相关的成本很高,包括在国际上招聘人员。与开展国际业务和我们的国际扩张相关的风险和挑战包括:

6

| ● | 不确定的政治和经济气候; |

| ● | 不熟悉 ,遵守外国法律、会计和法律标准、监管要求、关税和其他壁垒的负担; |

| ● | 监管要求、税收、关税、出口配额、关税或其他贸易限制方面的意外变化 ; |

| ● | 缺乏与我们的应用程序本地化相关的经验 ,包括翻译成外语和适应当地做法,以及相关费用和监管要求; |

| ● | 难以适应不同的技术标准; |

| ● | 管理和配备国际业务人员方面的困难,包括对员工关系的不同法律和文化期望 以及与国际业务相关的差旅、基础设施和法律合规成本增加; |

| ● | 汇率波动可能会增加我们在国外的收入和支出的波动性; |

| ● | 潜在的不利税收后果,包括外国增值税、商品和服务税以及其他交易税的复杂性; |

| ● | 难以管理和适应不同的文化和习俗; |

| ● | 数据隐私法 ,要求客户数据在指定的区域内存储和处理,受不同于中国的法律约束; |

| ● | 新的和不同的竞争来源以及有利于当地竞争对手和当地员工的法律和商业惯例; |

| ● | 增加财务、会计和报告负担和复杂性;以及 |

| ● | 限制 汇回收入。 |

我们的业务依赖于强大的品牌,任何未能维护、保护和提升我们的品牌都会损害我们留住 或扩大用户基础的能力,或者我们提高他们参与度的能力。

我们 运营着五个平台,分别是“Showself”(秀色直播)、“乐海”(乐嗨) 和“海秀”(嗨秀)、BeeLive中文(“米风”蜜疯直播)和BeeLive 国际。我们的业务和财务业绩高度依赖于我们品牌和服务的实力和市场认知度 。一个公认的品牌对于增加我们的用户基础至关重要,并反过来促进我们将我们的服务货币化 并增强我们对用户的吸引力。我们不时地通过各种媒体进行营销活动,以提升我们的品牌形象,并引导公众对我们的品牌和服务的看法。为了创造和保持品牌知名度和品牌忠诚度,影响公众认知,并留住和吸引新的移动用户、客户和平台合作伙伴,我们可能需要大幅增加营销支出。由于我们在竞争激烈的市场中运营,因此品牌的维护和提升直接影响到我们保持市场地位的能力。此外,我们必须对我们的平台进行严格的质量控制,以确保我们的品牌形象不会被不合格的产品或服务玷污。对我们平台的任何滥用和政府对我们平台的任何不利行动都可能损害我们的品牌和声誉。

我们 还必须找到方法将我们的平台与竞争对手的平台区分开来。如果由于任何原因我们无法保持和提升我们的品牌认知度,或者如果我们在这一努力中产生了过高的费用,我们的业务、运营结果和前景可能会受到实质性的不利影响 。

7

我们 首先关注用户体验和用户满意度并着眼于长远的核心价值观可能会与我们业务的短期经营结果发生冲突。

这一次我们主要关注用户体验和满意度,我们认为这是我们成功的关键,符合我们公司和股东的最佳长期利益。我们可能会采用我们认为将使我们的用户受益的策略, 即使此类策略可能会在短期内对我们的运营结果产生负面影响。我们相信,我们平台上的高质量用户体验 有助于我们扩大和保持现有的用户基础,并在长期内创造更好的盈利潜力。

如果 我们未能获得或保持所需的许可证和批准,或者如果我们未能遵守适用于我们行业的法律法规 ,我们的业务、运营结果和财务状况可能会受到实质性的不利影响。

为了在中国开展和发展业务,我们通过我们的中国可变权益实体获得了以下有效许可证:提供互联网信息服务的互联网内容提供商许可证、提供在线表演和音乐、娱乐和游戏产品的互联网文化运营许可证 、提供流媒体代理服务的商业演出许可证和广播电视节目制作许可证。

然而, 互联网行业在中国受到高度监管。由于对现有 和未来法律法规的解释和实施存在不确定性,我们目前持有的许可证可能会被政府当局视为不足。此外, 由于所有许可证都需要定期续订,因此即使我们过去已成功续订此类许可证, 不能保证我们将来能够继续续订。这些不确定性可能会在未来限制我们扩大业务范围的能力,如果我们的做法被认为违反了相关法律法规,我们可能会受到相关监管机构的罚款或其他监管行动。随着我们发展和扩大业务范围,我们可能需要获得额外的 资格、许可、批准或许可证。此外,如果中国政府对我们的行业采取更严格的政策或法规,我们可能需要获得额外的许可证或批准。如果我们未能获得、持有或维护任何所需的许可证或许可,或未能按时或根本不提交必要的文件,我们可能会受到各种处罚, 例如没收通过被视为未经许可的活动产生的净收入,施加 罚款,以及停止或限制我们的业务。任何此类处罚都可能扰乱我们的运营,并对我们的运营结果和财务状况产生不利影响。

我们 可能因在我们的平台上显示、从我们的平台检索或链接到我们的平台、或分发给我们的用户的信息或内容或前 员工挪用的专有信息而受到知识产权侵权索赔或第三方的其他指控,这可能会对我们的业务、财务状况和前景产生实质性的不利影响。

互联网、科技和媒体行业的公司 经常卷入知识产权侵权诉讼。在 中国案中,互联网相关行业的知识产权的有效性、可执行性和保护范围尚不确定,尤其是在不断发展的直播行业 。我们已经并可能在未来受到第三方的侵权索赔或其他指控,这些第三方针对在我们的平台上显示、检索或链接、在我们的平台上录制、存储或访问的信息或内容,或以其他方式向我们的用户分发信息或内容,包括与流媒体期间在我们的平台上播放、录制或访问的音乐、电影、视频和游戏有关的 侵权索赔或其他指控。例如,我们经常面临在我们的平台上播放盗版或非法下载的音乐和电影的指控,以及我们 侵犯了包括我们的竞争对手在内的第三方的商标和版权的指控,或者我们涉及不公平贸易行为的指控 。随着我们面临日益激烈的竞争,诉讼成为解决中国商业纠纷的一种更常见的方法,我们面临着更高的风险,成为知识产权侵权索赔或其他法律程序的主体。

我们 允许广播公司将文本和图形上传到我们的平台,并允许我们的用户分享它们。我们的平台还允许广播公司或用户选择他们的用户名和头像。根据中国相关法律法规,为用户提供存储空间以上传内容或链接到其他服务或内容的在线服务提供商,在各种情况下可能被要求承担版权侵权责任 ,包括在线服务提供商知道或理应知道在我们的平台上上传或链接的相关内容侵犯他人版权的情况,以及在线服务提供商未能采取必要行动防止此类侵权行为。

8

我们 已实施内部控制措施,以确保我们平台的设计和我们 平台上的流媒体内容不会侵犯有效的知识产权,例如第三方持有的专利和版权。我们还从第三方获得某些知识产权的许可,以实现我们平台上提供的某些功能。

我们的一些员工以前受雇于其他竞争对手公司,包括我们当前和潜在的竞争对手。如果这些员工参与开发与其前雇主的内容或技术类似的内容或技术, 我们可能会受到这样的员工或我们可能盗用员工前雇主的专有信息或知识产权的指控。如果我们未能成功地为此类索赔辩护,我们的运营结果可能会受到实质性的 和不利影响。

为索赔辩护的成本很高,可能会给我们的管理层和员工带来沉重的负担,而且不能保证在所有情况下都会获得有利的 最终结果。这类索赔即使不会导致责任,也可能损害我们的声誉。任何由此产生的责任或费用,或为降低未来责任风险而需要对我们的平台进行的更改,都可能对我们的业务、财务状况和前景产生重大的 不利影响。

未经授权使用我们的知识产权和为保护我们的知识产权而产生的费用可能会对我们的业务产生实质性的不利影响 。

我们 认为我们的版权、商标和其他知识产权对我们的成功至关重要,并依靠商标法和版权法、商业秘密保护、披露限制和其他限制使用我们知识产权的协议来保护这些权利。尽管我们与员工签订了保密协议和知识产权所有权协议,但这些保密协议可能会被违反,我们可能没有足够的补救措施 。因此,我们的专有技术、专有技术或其他知识产权可能会为第三方所知。此外,第三方可以独立发现商业秘密和专有信息,这限制了我们 针对这些方主张任何商业秘密权的能力。

我们用来保护我们的专有权利的措施可能不足以防止侵犯或挪用我们的知识产权 。此外,我们不能向您保证我们的任何商标申请最终将进行注册,或者 将导致注册具有足够的业务范围。我们的一些待处理的申请或注册可能会被其他人成功地 质疑或作废。如果我们的商标申请不成功,我们可能不得不对受影响的产品或服务使用不同的商标,或者寻求与任何可能拥有先前注册、申请或权利的第三方达成安排,这些权利可能无法以商业合理的条款获得,如果根本没有的话。

中国历来缺乏知识产权法律的执行,主要原因是法律不明确,执行困难 。因此,中国的知识产权保护可能不像其他司法管辖区那样有效 ,其知识产权监管法律框架更发达。监管未经授权使用我们的专有技术、商标和其他知识产权的行为既困难又昂贵,未来可能需要提起诉讼以强制执行我们的知识产权 。未来的诉讼可能会导致巨额成本和我们的资源转移,并可能 扰乱我们的业务,以及对我们的运营结果和财务状况产生实质性的不利影响。

我们的一些产品和服务 包含开源软件,这可能会对我们的专有软件、产品和服务构成特别的风险,对我们的业务产生负面影响。

我们 在我们的一些产品和服务中使用开源软件,并将在未来继续使用开源软件。 存在这样一种风险,即开源软件许可证的解释方式可能会对我们提供或分发产品或服务的能力施加意想不到的条件或限制 。此外,我们可能会面临来自第三方的索赔,索赔 我们使用此类软件开发的开源软件或衍生作品的所有权或要求发布。 这些索赔可能会导致诉讼,并可能要求我们免费提供软件源代码,购买昂贵的 许可证,或者停止提供受影响的产品或服务,除非我们能够重新设计它们以避免侵权。 此重新设计过程可能需要大量额外的研发资源,而我们可能无法 成功完成。

9

此外, 由于我们为开源项目贡献的任何软件源代码都是公开提供的,因此我们保护此类软件源代码的知识产权的能力可能会受到限制或完全丧失。因此,我们可能无法阻止我们的竞争对手或其他人使用我们贡献的此类软件源代码。

我们的 内容监控系统可能无法有效防止我们的用户的不当行为和滥用我们的平台。

我们 运营提供实时流媒体和互动的娱乐直播平台。由于我们无法完全 控制广播公司或观众使用我们的平台进行通信的方式和内容,因此我们的平台可能会被个人或个人团体滥用,从事不道德、不尊重、欺诈或非法活动。我们已实施控制程序 以检测和阻止通过滥用我们的 平台进行的非法或不当内容以及非法或欺诈活动,但此类程序可能无法阻止所有此类内容被广播或发布或活动被实施 。此外,实时流媒体使我们更难在播出前从我们的平台上过滤非法或不当的言论、行为和行为 。因此,我们可能面临受影响观众提起的民事诉讼或其他行动, 或政府或监管机构对我们采取的行动。针对通过我们的平台进行非法或不适当活动的指控 ,中国政府当局可能会介入并要求我们为违反有关在互联网上传播信息的中国法律和法规的行为负责,并对我们进行行政处罚或其他制裁,如要求我们限制或停止在我们的网站和移动应用程序上提供的某些功能和服务, 甚至吊销我们提供互联网内容服务的许可证或许可证。我们努力确保所有广播机构遵守相关法规,但我们不能保证所有广播机构都遵守中国的所有法律和法规。因此,如果根据中国法律法规,我们平台上显示的内容被认为是非法或不适当的,我们的直播服务可能会受到调查或后续处罚。

截至本年报日期 ,我们的平台“Showself”(秀色直播)自2014年开始运营以来,已收到北京市文化市场行政执法部门的6次行政处罚,均为轻微罚款,原因是播出机构的不当行为。我司的另外两个平台“海秀” (嗨秀秀场)和“乐海”(乐嗨秀场)分别因同样的原因分别受到同一部门的2次行政处罚。Beellive中文版(“米风”蜜疯直播) 收到北京市文化市场行政执法部门的2份行政处罚和北京市海淀区公安局的1份行政处罚。平台已及时修复上述缺陷,并已将所有修复措施上报该部审批。

对于在我们的平台上显示、从我们的平台检索或链接到我们的用户或分发给我们的用户的信息或内容,如果这些内容被认为违反了任何中国法律或法规,我们 可能会承担责任,中国当局可能会对我们实施法律制裁。

我们的 用户可以在我们的直播平台上交换信息、生成内容和参与各种其他在线活动。 我们要求我们的广播公司和用户在注册帐户时同意我们的使用条款。使用条款列出了我们平台上严格禁止的 内容类型。但是,签署使用条款并不能保证广播公司和用户 将遵守这些条款。

此外,由于我们平台上的大部分视频和音频通信是实时进行的,因此我们的广播公司和用户在直播中生成的内容 在我们的平台上流媒体之前无法进行过滤。因此,用户可能会 进行非法对话或活动,包括在我们的平台上发布不适当或非法内容,而根据中国法律法规,这些内容可能是 非法的。

尽管我们也开发了强大的内容监控系统,并尽最大努力监控我们平台上的内容,但由于用户生成的内容数量巨大,我们无法 检测到我们平台上的每一次不当内容事件。因此, 政府当局可能要求我们对我们平台上的不当或非法内容负责,并可能对我们处以罚款或 其他纪律处分,包括在严重情况下暂停或吊销运营我们平台所需的许可证, 如果根据中国法律法规,我们被认为为第三方在我们平台上放置的不当内容提供了便利 。

应用程序 如果应用程序的内容被认为违反了中国的相关法律或法规,商店可能会暂时删除我们的应用程序。

10

同时,我们可能面临诽谤、诽谤、疏忽、侵犯版权、专利或商标侵权、其他非法活动或 基于我们平台上提供或以其他方式访问的信息的性质和内容的其他理论和索赔。 为任何此类行为辩护可能代价高昂,并需要管理层和其他资源投入大量时间和精力,这 将对我们的业务产生实质性的不利影响。

中国互联网行业和公司监管的复杂性、不确定性和变化可能会对我们的业务和财务状况产生重大不利影响。

中国对互联网行业进行了严格的监管,包括外资对互联网行业公司的所有权,以及与互联网行业相关的许可和许可要求。这些与互联网相关的法律法规相对较新和不断发展,它们的解释和执行具有很大的不确定性。因此,有时可能很难评估某些行为或不作为所涉及的法律风险。与中国互联网业务监管相关的问题、风险和不确定性 包括但不限于以下内容:

| ● | 中国对互联网业务的监管存在不确定性,包括不断发展的许可做法和要求 实名注册。我们一些子公司和中国可变利益实体级别的许可证、许可证或运营可能会受到挑战 。我们可能无法及时获得或维护所有所需的许可证或批准、许可证,或者无法完成当前或未来运营所需的备案、注册或其他手续,并且我们可能无法 续签某些许可证或许可证,或续签某些备案或注册或其他手续。此外,尽管中国法律目前没有要求我们要求所有用户在注册用户账户时要求他们提供实名和个人信息 ,但中国监管机构可能会要求我们在未来对我们平台上的所有用户实施强制实名注册 。例如,2011年底,北京市政府要求中国的微博用户对所有注册用户实行实名注册。如果我们被要求在我们的平台上对用户进行实名注册, 我们可能会因为各种原因丢失大量注册的用户账号,例如,用户可能无法 维护多个账号,一些用户可能不喜欢泄露他们的私人信息。 |

| ● | 根据不断发展的中国互联网行业监管体系,可能会建立新的监管机构 。这些新机构可能会发布新的政策或对现有法律法规做出新的解释。我们无法确定任何这样的新机构未来可能发布哪些政策,或者这些新机构将如何解释现有的法律、法规和政策。 |

| ● | 可能会颁布或宣布新的法律、法规或政策来规范互联网活动,包括在线视频和在线广告 业务。如果这些新的法律、法规或政策颁布,我们的业务可能需要额外的许可证。 |

| ● | 对中国现有法律、法规和政策的解释和适用,以及可能出台的与互联网行业相关的新法律、法规或政策,给中国现有和未来的外国投资以及互联网企业的业务和活动的合法性带来了很大的不确定性。鉴于中国对互联网业务监管的不确定性和复杂性,我们还存在被发现违反现有或未来法律法规的风险。 |

我们平台上内容成本的增加 可能会对我们的业务、运营结果和财务状况产生不利影响。

为了 保持和提高用户基础和用户付费比率,我们必须继续在我们的平台上提供有吸引力和吸引力的内容。 我们主要通过我们的广播公司提供此类内容。为了吸引和留住顶级广播公司,我们需要有有吸引力的 收入分享政策,并提供营销资源来支持他们。如果竞争对手平台提供更高的薪酬,我们留住广播公司的成本可能会增加。随着我们的业务和用户基础进一步扩大,我们还需要继续更新 并制作内容和活动,以满足更大用户群体更加多样化的兴趣。我们还需要创新我们平台上的内容,以捕捉和跟踪市场趋势,从而导致我们平台上的内容成本更高。 如果我们无法继续留住我们的广播公司,并以商业上可接受的成本在我们的平台上制作高质量的内容,我们的业务、财务状况和运营结果将受到不利影响。

11

我们未能预测或成功实施新技术可能会使我们的专有技术或平台失去吸引力 或过时,并减少我们的收入和市场份额。

Our technological capabilities and infrastructure underlying our live streaming platforms are critical to our success. The Internet industry is subject to rapid technological changes and innovation. We need to anticipate the emergence of new technologies and assess their market acceptance. We also need to invest significant resources, including financial resources, in research and development to keep pace with technological advances in order to make our development capabilities, our platforms and our services competitive in the market. However, development activities are inherently uncertain, and we might encounter practical difficulties in commercializing our development results. Our significant expenditures on research and development may not generate corresponding benefits. Given the fast pace with which the Internet technology has been and will continue to be developed, we may not be able to timely upgrade our streaming technology, our engines or the software framework for our platforms’ development in an efficient and cost-effective manner, or at all. New technologies in programming or operations could render our technologies, our platforms or products or services that we are developing or expect to develop in the future obsolete or unattractive, thereby limiting our ability to recover related product development costs, outsourcing costs and licensing fees, which could result in a decline in our revenues and market share.

平台的正常运行对我们的业务至关重要。对我们IT系统的任何中断都可能严重影响我们 维持平台令人满意的性能的能力。

Disruptive and malfunctioned platforms will drive away frustrated users of ours and reduce our user base. Smooth and proper functioning of our platforms relies on our IT systems. However, our technology or infrastructure may not function properly at all times. Any system interruptions caused by telecommunications failures, computer viruses, hacking or other attempts to harm our systems could result in the unavailability or slowdown of our platforms and limit the attractiveness of content provided on our platforms. Our servers may also be vulnerable to computer viruses, physical or electronic break-ins and similar disruptions, which could lead to system interruptions, website or mobile app slowdown or unavailability or loss of data. Any of such occurrences could cause severe disruption to our daily operations. As a result, our business and results of operations may be materially and adversely affected and our market share could decline.

对我们平台网络安全的任何 损害都可能对我们的业务、声誉和运营结果 产生重大不利影响。

2016年11月7日,全国人民代表大会常务委员会发布了《中华人民共和国网络安全法》,该法于 2017年6月1日生效。《中华人民共和国网络安全法》要求网络运营商履行若干义务,以保障网络空间的安全,并加强网络信息管理。

我们的 产品和服务通常通过互联网提供,涉及用户信息的存储和传输。 任何安全漏洞都将使我们面临信息丢失的风险,并导致诉讼和潜在的责任。由于用于获取未经授权的访问、禁用或降低Internet服务或破坏操作系统的 技术经常发生变化 ,并且通常在针对目标发起攻击之前无法识别,因此我们可能无法预测此类技术或实施充分的 预防措施。一旦出现安全漏洞,我们的技术团队将立即收到通知,并与当地支持 人员协调,以诊断和解决技术问题。截至本年报日期,我们未发生任何重大 安全漏洞事件。

尽管 我们已实施安全措施,但我们的设施、系统、程序以及我们的第三方提供商的设施、系统、程序可能 容易受到安全漏洞、故意破坏行为、软件病毒、数据错位或丢失、编程或人为错误或其他 类似事件的影响,这些事件可能会破坏我们的服务交付或暴露我们用户和其他人的机密信息。如果发生 实际或感知的安全漏洞,市场对我们安全措施有效性的看法可能会受到 损害,我们可能会失去现有和潜在用户,并面临法律和财务风险,包括法律索赔、监管 罚款和处罚,这反过来可能会对我们的业务、声誉和运营结果产生不利影响。

12

对个人数据的收集、使用和披露以及其他隐私相关和安全问题的担忧 可能会阻止客户和用户使用我们的服务,并对我们的声誉和业务产生不利影响。

对我们在收集、使用或披露个人信息或其他与隐私相关和安全问题方面的做法的担忧 即使没有根据,也可能损害我们的声誉和运营。《中华人民共和国宪法》、《中华人民共和国刑法》、《中华人民共和国民法通则》和《中华人民共和国网络安全法》一般都保护个人隐私,这要求互联网用户在收集、使用或披露其个人数据之前获得一定的授权或同意,并保护该等用户的个人数据的安全。特别是,《中华人民共和国刑法修正案》第七条禁止机构、公司及其在电信等行业的从业人员出售或者以其他方式非法泄露公民在执行职务或者提供服务过程中获得的个人信息。我们的内部政策要求员工 保护用户的个人数据,违反这一政策的员工将受到纪律处分,包括 解雇。虽然我们努力遵守所有适用的数据保护法律和法规以及我们自己的隐私政策,但任何不遵守或被认为不遵守的行为都可能导致政府实体或个人对我们提起诉讼或采取行动, 这可能会对我们的业务产生不利影响。此外,未能或被认为未能遵守与收集、使用或共享个人信息或其他隐私相关和安全问题相关的适用法律和法规,可能会导致客户和用户对我们失去信心,从而对我们的业务、运营结果和财务状况产生不利影响。

我们的运营取决于中国的互联网基础设施和固定电信网络的性能,这可能会 出现意外的系统故障、中断、不充分或安全漏洞。

中国几乎所有的互联网接入都是通过国有电信运营商在工业和信息化部的行政控制和监管下保持的。此外,我们主要依靠数量有限的电信服务提供商通过本地电信线路和互联网数据中心为我们提供数据通信能力来托管我们的服务器。如果中国的互联网基础设施或电信服务提供商提供的固定电信网络出现 中断、故障或其他问题,我们只能有限地使用替代网络或服务。在过去的几年里,中国的网络流量经历了显著的增长。北京等大城市互联网数据中心的有效带宽和服务器存储非常稀缺。随着我们业务的扩展,我们可能需要升级我们的技术和基础设施,以跟上我们平台上不断增长的流量。我们不能 向您保证中国的互联网基础设施和固定电信网络能够满足与互联网使用量持续增长相关的需求。如果我们不能增加提供在线服务的能力,我们可能无法 满足我们不断扩大的用户群带来的流量增长,并且我们的服务的采用可能会受到阻碍,这可能会对我们的业务和盈利能力产生不利影响。

此外,我们无法控制电信服务提供商提供的服务的成本。如果我们为电信和互联网服务支付的价格大幅上涨,我们的运营结果可能会受到实质性的不利影响 。此外,如果互联网接入费或其他向互联网用户收取的费用增加,可能会阻止一些用户访问移动互联网,从而导致移动互联网用户的增长减速。这种减速可能会对我们 继续扩大用户基础的能力产生不利影响。

我们使用与我们的业务相关的第三方服务和技术,任何向我们提供这些服务和技术的中断都可能导致负面宣传和我们的用户增长放缓,这可能会对我们的业务、运营结果和财务状况产生实质性和 不利影响。

我们的业务依赖于第三方提供的服务和软件。例如,我们的用户数据被加密并保存在第三方云服务公司提供的 存储云上。我们依靠这种第三方云服务公司的安全措施进行数据保护,并依靠我们的容灾系统将数据丢失或入侵的可能性降至最低。 如果这种第三方云服务公司出现系统中断,无法快速恢复,我们的业务和运营可能会受到不利影响 。

我们的整个网络依赖于第三方运营商提供的宽带连接,我们预计这种对第三方的依赖将继续 。此类第三方维护的网络和提供的服务很容易受到损坏或中断的影响,这可能会影响我们的运营结果。见“-我们的运营取决于中国的互联网基础设施和固定电信网络的性能,这些网络可能会出现意外的系统故障、中断、不充分或安全漏洞 。

13

我们 还通过第三方在线支付系统销售很大一部分产品和服务。如果这些第三方在线支付系统中的任何一个出现安全漏洞,用户可能会对此类支付系统失去信心,不再在线购买我们的虚拟礼物,在这种情况下,我们的运营结果将受到负面影响。

我们 不对与我们有业务安排的第三方进行控制。对于一些服务和技术,如在线支付系统,我们依赖于有限数量的第三方提供商,在发生中断、故障或其他问题时,他们对替代网络或 服务的访问权限有限。如果此类第三方提高价格、未能有效地提供其服务、终止其服务或协议或中断其与我们的关系,我们可能遭受服务中断、收入减少或成本增加,其中任何一项都可能对我们的业务、运营结果和财务状况产生重大不利影响。

用户 增长和参与度取决于与操作系统、网络、移动设备和我们无法控制的标准的有效互操作。

我们 允许通过各种PC和移动操作系统和设备访问我们的平台。我们依赖于我们的服务与流行的移动设备和我们无法控制的移动操作系统的互操作性,例如Windows、Android和 iOS。任何此类操作系统或设备决定降低我们服务的功能或对竞争对手的服务给予优惠待遇 都可能对我们服务的使用产生不利影响。为了提供高质量的服务,我们的服务必须在我们无法控制的一系列移动操作系统、网络、移动设备和标准上正常运行,这一点很重要。我们可能无法成功地与移动行业的主要参与者发展关系,也无法开发与这些操作系统、网络、设备和标准一起有效运行的服务。用户和广播公司在访问和使用我们的平台时遇到的任何困难都会损害我们的用户增长和用户参与度,进而对我们的运营业绩和财务状况产生不利影响 。

我们 依赖我们的移动应用程序和PC应用程序向我们的用户和广播公司提供服务,如果无法访问这些服务,可能会对我们的业务和运营结果产生重大不利影响。

我们 依靠第三方移动应用程序和PC应用程序分发渠道,如Apple的App Store、各种Android应用程序商店和网站将我们的应用程序分发给用户和广播公司。我们预计我们的移动应用程序和PC应用程序的大量下载将继续来自这些分发渠道。我们应用程序的推广、分发、 和运营受此类分发平台针对应用程序开发商的标准条款和政策的约束,此类分发渠道有权决定我们是否遵守其条款和政策。如果任何此类分销渠道决定取消我们的申请或终止与我们的关系,我们的业务、运营结果和财务状况可能会受到实质性和不利的影响。

我们的高管、关键员工和合格人员的持续努力对我们的业务至关重要,失去他们的 服务可能会对我们的业务和运营结果产生负面影响。

我们未来的成功在很大程度上取决于我们的高管和关键员工的持续努力。如果我们的一名或多名高管或关键员工不能或不愿继续为我们服务,我们可能无法轻松、及时或根本无法更换他们。由于直播行业的特点是人才需求高,竞争激烈 ,我们无法向您保证我们是否能够吸引或留住合格的员工或其他高技能员工。 此外,由于我们相对年轻,我们培训和整合新员工的能力可能无法满足我们不断增长的业务需求,这可能会对我们的业务增长能力产生实质性的不利影响,从而影响我们的运营业绩 。

如果我们的任何高管或关键员工加入竞争对手或组建竞争公司,我们可能会失去用户、技术诀窍以及关键专业人员和员工。我们的每位高管和主要员工都与我们签订了雇佣协议和竞业禁止协议。但是,根据中国法律,竞业禁止协议中的某些条款可能被视为无效或不可执行 。如果我们的高管和主要员工与我们之间发生任何纠纷,我们不能向您保证,鉴于中国法律制度的不确定性,我们将 能够在这些高管所在的中国执行这些竞业禁止协议。

14

我们 面临与诉讼相关的风险。

我们 参与并可能受到各种类型的诉讼和索赔,包括指控侵犯知识产权和不正当竞争的诉讼,涉及广播公司、客户、我们的员工和 供应商的索赔和纠纷。诉讼费用高昂,使我们面临重大损害的风险,需要大量的管理时间和注意力 ,并可能对我们的业务、运营结果和财务状况产生实质性的不利影响。

我们 可能成为第三方指控、骚扰或其他有害行为的对象,这可能会损害我们的声誉并 导致其失去市场份额、用户和客户。

我们 一直受到第三方的指控、负面的互联网帖子和其他对我们的业务、运营和员工薪酬的不利公开曝光。我们还可能成为第三方或心怀不满的前任或现任员工骚扰或其他有害行为的目标。此类行为可能包括向监管机构、媒体或其他组织提出的匿名或非匿名投诉。由于此类第三方行为,我们可能会受到政府或监管机构的调查或其他诉讼程序,并可能需要花费大量时间和产生大量成本来解决此类第三方行为,并且不能保证我们能够在合理的时间段内或以合理的商业成本,或完全不能保证我们能够对每一项指控进行最后的反驳。此外,直接或间接针对我们的指控可能由任何人以匿名方式发布在互联网上,包括社交媒体平台,无论是否与我们相关。对我们或我们管理层的任何负面宣传都可以迅速广泛传播。社交媒体平台和设备立即发布其订阅者和参与者发布的内容,通常不对发布的内容的准确性进行筛选或检查。 发布的信息可能不准确和对我们不利,可能会损害我们的声誉、业务或前景。伤害可能是直接的,而不会给我们提供补救或纠正的机会。公开传播有关我们业务和运营的负面和潜在虚假信息可能会对我们的声誉造成负面影响 ,这可能会导致我们失去市场份额、用户或客户。

Link Motion Inc.(F/k/a NQ Mobile Inc.)的 指定临时接管人可能会提起诉讼,要求恢复Link Motion Inc.的S在Showself业务中的高级职位,这可能会导致对我们的索赔。

2018年12月13日,一名股东原告代表Link Motion Inc.(“LKM”)和包括LKM董事会主席在内的三名被告向纽约南区美国地区法院 提起衍生品诉讼。在这起诉讼中,股东原告指控个人被告在出售LKM的公司资产方面 存在某些不当行为,包括根据截至2017年3月30日的购股协议将Showself业务 (目前通过智汇启元进行)的65%股权出售给同方投资基金系列SPC(“TF”)。2019年2月1日,法院发布了一项初步禁令,初步 要求被告采取必要的纠正行动,以恢复LKM在Showself业务相关资产中的高级职位 ,并在本诉讼悬而未决期间任命LKM的临时接管人。临时接管人 拥有某些法定权力和指定的指定权力,包括但不限于在美国、中国或其他地方代表LKM开始、继续和/或控制 任何诉讼。尽管我们认为本公司的股权证券归其卖家所有,但我们仍有可能因这些正在进行的诉讼而被起诉,这可能会造成高昂的辩护费用,而对我们不利的判决可能会导致重大损害赔偿。截至本年度报告日期,据我们所知,临时接管人尚未在任何司法管辖区提出任何索赔,要求恢复LKM在Showself业务中65%的股权 。然而,我们不能保证今后不会提出此类索赔。

负面宣传可能会对我们的品牌、声誉、业务和增长前景产生实质性的负面影响。

涉及我们、我们的广播公司、我们的用户、我们的管理层、我们的直播平台或我们的商业模式的负面宣传可能会对我们的品牌和业务造成实质性的 损害。我们不能向您保证,我们将能够消除有关我们、我们的管理层和/或我们的服务的负面宣传,使我们的投资者、用户和广播公司、客户和平台合作伙伴满意。 一直有关于我们的负面宣传和滥用我们的服务,这对我们的品牌、公共形象、 和声誉造成了不利影响。这种负面宣传,特别是当它直接针对我们时,也可能要求我们参与防御性的媒体宣传活动。这可能会导致我们增加营销费用并转移管理层的注意力, 可能会对我们的业务和运营结果产生不利影响。

15

与我们人才经纪公司的合同纠纷可能会损害我们的声誉,解决起来可能代价高昂或耗时。

我们 与人才经纪公司签订合同安排。根据这些合同,人才经纪公司负责招聘和培训广播员,并为我们的平台提供内容。我们与人才经纪公司分享他们管理的广播公司产生的收入的一定比例。人才经纪公司将反过来与他们管理的广播公司签订薪酬安排 。广播商和人才经纪公司之间,和/或人才经纪公司和我们之间可能会时不时地发生合同纠纷。任何此类纠纷不仅解决成本高、耗时长,还可能损害广播公司制作的内容的质量,甚至导致广播公司离开我们的平台。

我们 与我们的某些顶级广播公司签订排他性协议,根据这些协议,这些顶级广播公司同意不为其他直播平台 工作,以换取我们的额外支持和资源。虽然这些顶级广播公司如果违反排他性协议, 将被要求支付一定的费用,但我们不能保证此类独家协议 将成为阻止这些顶级广播公司离开我们平台的有效措施。

我们使用的关键绩效指标,如QAU、付费用户、ARPPU和付费比率,可能会夸大我们的活跃用户和付费用户数量,这可能会导致我们的管理层和投资者对我们的收入指标和业务运营的解读不准确,甚至可能误导性地影响管理层对我们运营的商业判断。

为了进行性能跟踪,我们监控注册用户账号、活跃用户和付费用户等指标。 我们通过以下方式计算某些运营指标:(A)注册用户数量,指自注册以来至少注册并登录我们平台一次的用户数量;(B)活跃用户数量, 指在给定时间段内通过PC或移动APP访问我们平台至少一次的用户数量;(C)付费用户数量 ,指在一定时间内在我们的平台上至少购买一次虚拟货币的用户数量 。然而,由于欺诈性陈述或注册不当等各种原因,个人用户的实际数量可能会显著低于注册用户、活跃用户和付费用户的数量。 某些用户帐户也可能是出于特定目的而创建的,例如在各种比赛中增加某些表演者的虚拟礼物 ,但注册用户、活跃用户和付费用户的数量不排除为 此类目的创建的用户帐户。我们无法验证或确认用户注册过程中提供的信息的准确性 以确定创建的新用户帐户是否实际上是由注册重复帐户的现有用户创建的。我们的注册用户、活跃用户和付费用户的数量可能会夸大在我们的平台上注册、登录我们的平台、在我们的平台上购买虚拟礼物或其他产品和服务的个人数量, 这可能会导致对我们的运营指标的不准确解读。此外,用户需要为每个Our平台注册一个单独的帐户 才能访问该平台。作为一个整体计算我们的QAU总数时,在我们有多个帐户的用户 可能会被计算多次,这些数字可能会高于实际用户数量。此外,我们 只能测量唯一用户,前提是这些用户使用相同的身份识别方法注册。由于我们允许 用户在我们的平台上使用该用户的手机号、微信帐户或QQ帐户注册帐户,因此我们识别唯一用户的能力 是有限的。

如果我们的注册用户数、活跃用户数和付费用户数的跟踪增长高于注册、活跃或付费用户数的实际增长 ,则我们的用户参与度、销售额和业务可能不会像我们预期的那样快速增长 。此外,这种夸大可能会导致我们的管理层和投资者对我们的运营做出不准确的评估, 这也可能对我们的业务和运营业绩产生实质性的不利影响。

第三方在线支付平台的运营安全和收取的费用可能会对我们的业务和运营结果产生实质性的不利影响。

目前,我们使用中国银联、微信支付、支付宝等第三方在线支付平台,通过在我们的平台上直接购买我们的产品和服务来获得很大一部分现金收入。我们的用户无法使用这些和其他在线支付平台的任何计划内或计划外中断 都可能对我们的付款收款产生不利影响,进而影响我们的收入。此外,在在线支付交易中,通过公共网络安全传输用户信息,如借记卡和 信用卡号码和到期日、个人信息和账单地址,对于保护用户隐私和维护他们对我们平台的信心至关重要。

16

我们 无法控制我们的第三方支付平台的安全措施,目前他们的安全措施可能不够充分 ,或者可能不足以应对在线支付平台的预期增长。如果涉及我们产品和服务的支付的交易损害了我们用户的在线交易安全,我们可能会面临诉讼 并可能承担责任,这可能会损害我们的声誉和我们吸引用户的能力,并可能对我们的业务产生实质性的不利影响。 我们还依赖此类支付传输的稳定性来确保向我们的用户提供持续的支付服务。如果其中任何第三方在线支付平台因任何原因未能处理或确保用户支付的安全,我们的声誉将受到损害,我们可能会失去付费用户并阻止潜在购买,这反过来将对我们的业务、财务状况和前景产生实质性的 不利影响。

我们的 用户在购买我们的虚拟货币时可能会遭遇第三方欺诈,而我们在向用户销售虚拟货币时可能会受到欺诈 。

我们 为用户提供多种选择来购买我们的虚拟货币。用户可以直接在流媒体门户网站上购买这些虚拟货币,也可以使用第三方支付渠道进行应用内购买,包括中国银联、微信支付、支付宝和 苹果应用商店。用户也可以通过我们官方授权的第三方销售机构购买虚拟货币。除了上述购买渠道外,没有其他方式购买我们的虚拟货币。然而, 不时会有某些第三方冒充我们授权的销售机构,用户可以通过他们购买我们的 虚拟货币。如果我们的用户选择从这些未经授权的第三方购买我们的虚拟货币,他们 可能会因第三方的此类欺诈活动而蒙受损失。虽然我们对此类情况下的损失不承担直接责任,但我们的用户体验可能会受到不利影响,用户可能会因此选择离开我们的平台。第三方的此类欺诈性活动也可能产生负面宣传、纠纷,甚至法律索赔。我们为应对此类负面宣传、纠纷或法律索赔而采取的措施可能代价高昂、耗时长,而且会对我们的运营造成干扰,并转移我们管理层的注意力。

此外, 在 用户付款后,即使我们正式授权的第三方销售机构也可能无法向用户交付虚拟货币。在这种情况下,我们有责任将这种虚拟货币交付给用户。我们可以反过来要求授权的第三方销售代理付款,但不保证我们可以收回全部付款。

对虚拟货币的限制可能会对我们的收入产生不利影响。

由于虚拟货币在中国的发展历史较短,监管该行业的监管框架仍在制定中。2009年6月4日,文化部、商务部联合发布《关于加强网络游戏虚拟货币管理工作的通知》(以下简称《虚拟货币通知》),明确了虚拟货币的定义,要求发行虚拟货币、开展与网络游戏有关的虚拟货币交易,必须经文化主管部门批准。虚拟货币通知 规定,虚拟货币只能用于购买发行虚拟货币的网络服务提供商提供的服务和产品,并禁止发行网络游戏虚拟货币的企业通过法定货币以外的其他方式向游戏玩家发行虚拟货币,并禁止设置玩家直接 支付现金或虚拟货币的游戏功能,以通过抽奖、赌博或抽奖方式随机抽取 赢得虚拟礼物或虚拟货币。对虚拟货币的这些限制可能会导致在线虚拟货币的销售减少。

除上述《虚拟货币通知》外,目前,中国政府尚未颁布任何具体的规章制度、法律法规对虚拟货币进行直接监管。虽然“虚拟货币”一词在直播行业中被广泛使用,但我们认为,我们直播社区中使用的“虚拟货币”并不属于虚拟货币通知中定义的“虚拟货币”,我们的直播业务不受任何网络游戏虚拟货币法律 或法规的约束。我们已获得文化行政主管部门批准发行网络游戏虚拟货币(已取得《网络文化经营许可证》)。 到目前为止,我们尚未发行《虚拟货币通知》中规定的任何网络游戏虚拟货币。但是,由于法律法规的解释和实施存在不确定性,我们不能向您保证中国监管部门不会持不同的观点,在这种情况下,我们可能需要获得额外的批准或许可证或改变我们目前的业务模式,并可能受到罚款或其他处罚,这可能会对我们的业务产生不利影响。

17

我们的 运营结果受季节性因素的影响,会受到季度波动的影响。

我们 在我们的业务中经历季节性,反映互联网使用的季节性波动。例如,活跃用户数量在一年中的最后一个季度往往较高,而在临近春节季节时则较低。此外,我们在线直播平台的付费用户数量 与我们的营销活动和促销活动相关, 可能与西方或中国的流行节日不谋而合。因此,逐期比较我们的运营结果 可能没有意义。

我们 目前没有商业保险来覆盖我们的主要资产和业务。任何未投保的业务中断、诉讼或自然灾害事件都可能使我们承担巨额成本,这可能会对我们的运营结果产生不利影响。

我们 目前没有为我们的运营提供任何业务责任或中断保险。任何未投保的业务中断、 诉讼或自然灾害或我们未投保的设备或设施的重大损坏都可能扰乱我们的业务运营, 要求我们产生大量成本并转移我们的资源,这可能会对我们的运营结果和财务状况产生不利影响。

未能根据2002年《萨班斯-奥克斯利法案》第404条实现并保持有效的内部和披露控制,可能会对我们的业务和股价产生重大不利影响。

有效的内部和信息披露控制对于我们提供可靠的财务报告和有效防止欺诈以及作为一家上市公司成功运营是必要的。如果我们不能提供可靠的财务报告或防止欺诈,我们的声誉和经营业绩将受到损害。我们的管理层已根据交易法第13a-15(B)条的要求,在本报告所涵盖的期间结束时,对我们的披露控制和程序(如交易法第13a-15(E)条所定义)的有效性进行了评估 。。

截至2020年12月31日,我们发现我们的财务报告内部控制存在重大缺陷,并得出结论:截至2020年12月31日,我们的财务报告内部控制无效。萨班斯-奥克斯利法案(Sarbanes-Oxley)第404条的要求正在进行中,也适用于未来几年。我们预计,随着我们继续努力实现业务转型,我们对财务报告的内部控制将继续发展 。尽管我们致力于继续改进我们的内部控制流程,并将继续勤奋而有力地审查我们对财务报告的内部控制,以确保遵守第404条的要求 ,但任何控制系统,无论设计、操作和评估有多好,都只能为其目标的实现提供合理的、并非绝对的保证。此外,能否成功补救2020年12月31日确定的控制缺陷,取决于我们是否有能力聘用和保留合格的员工和顾问。因此,我们不能确定 未来不会存在更多的实质性弱点或重大缺陷,或者不会被发现。请参阅“第 15项--控制和程序。”

我们 未来可能会授予基于股票的奖励,这可能会导致基于股票的薪酬支出增加,并对我们未来的利润产生不利的 影响。行使授予的期权或限制性股票将增加我们流通的股票数量, 这可能对我们股票的市场价格产生不利影响。

我们 于2021年2月8日通过了股权激励计划,即“2021计划”,目的是为员工、董事和顾问提供额外的 激励,促进公司业务的成功。根据2021年股票激励计划下的所有奖励,我们被授权发行的普通股总数最高为3,000,000股普通股。截至本年度报告日期,2021计划下尚未授予购买普通股的奖励。 因此,我们与股票薪酬相关的费用可能会增加,这可能会对我们的运营业绩产生不利影响 。此外,我们的员工行使2021计划授予的奖励将增加我们 的流通股数量,这可能会对我们的股价产生不利影响。

我们的员工或涉及我们业务的第三方的不合规行为 可能会对我们的业务产生不利影响。

我们的合规控制、政策和程序可能无法保护我们免受员工、代理、承包商或 合作者违反我们所在司法管辖区的法律或法规的行为的影响,这些行为可能会对我们的业务产生不利影响。

此外,我们的业务合作伙伴或通过我们的业务合作伙伴参与我们业务的其他第三方(如承包商、人才机构或与我们的第三方业务合作伙伴建立业务关系的其他第三方)可能会因其监管合规失败而受到监管处罚或处罚,这可能直接或间接扰乱我们的业务 。当我们与第三方合作伙伴建立业务关系时,我们无法确定该第三方业务合作伙伴 是否已经或将会侵犯任何其他第三方的合法权利或违反任何监管要求 或排除由于该第三方业务合作伙伴的任何监管失误而向我们施加任何责任的可能性。此外,对于那些通过我们的业务合作伙伴积极参与我们业务的第三方,我们不能向您保证我们的业务合作伙伴将能够监督和管理这些第三方。对我们的业务合作伙伴或与我们业务相关的其他第三方的法律责任和监管 行动可能会影响我们的业务活动和声誉 ,进而影响我们的运营结果。

18

我们 可能无法确保遵守美国的经济制裁法律。

美国财政部外国资产控制办公室(OFAC)管理的法律法规通常禁止美国个人,在某些情况下,禁止美国人拥有或控制的外国实体与美国经济制裁目标的某些国家、政府、实体或个人进行活动或业务往来。 我们不会也不会使用我们的任何资金与任何国家、政府、实体或个人进行违反美国经济制裁的任何活动或业务 。

虽然 我们认为我们一直并将继续遵守适用的美国经济制裁,但我们目前的保障措施 可能无法阻止位于美国经济制裁目标国家的广播公司和用户访问我们的 平台。不遵守适用的美国经济制裁可能会使我们受到不利的媒体报道、调查、 以及严厉的行政、民事和可能的刑事制裁、与补救措施相关的费用以及法律费用,这些 可能会对我们的业务、运营结果、财务状况和声誉产生实质性的不利影响。

垃圾邮件发送者 和恶意软件和应用程序可能会影响用户体验,这可能会降低我们吸引用户的能力,并对我们的业务、运营结果和财务状况产生不利影响。

垃圾邮件发送者 可能会使用我们的流媒体平台向用户发送垃圾邮件,这可能会影响用户体验。因此,用户可能会减少 使用我们的产品和服务,或者完全停止使用。在垃圾邮件活动中,垃圾邮件发送者通常会创建多个用户 帐户,以发送大量重复邮件。虽然我们尝试识别并删除为垃圾邮件目的创建的帐户 ,但我们可能无法及时有效地删除我们平台上的所有垃圾邮件。 任何垃圾邮件活动都可能对我们的业务、运营结果和财务状况产生实质性和不利的影响。

此外,恶意软件和应用程序可能会中断我们网站、PC客户端或移动应用程序的运行,并 将此类恶意软件传递给我们的用户,从而对用户体验造成不利影响。虽然我们过去已经成功拦截了这些 攻击,但我们不能保证这种情况会一直存在,如果用户使用我们的平台遇到恶意软件 攻击,用户可能会将该恶意软件与我们的网站、我们的PC客户端或移动应用相关联,我们的声誉、 业务和运营结果将受到实质性和不利的影响。

我们的 租赁物业权益可能存在缺陷,我们租赁受此类缺陷影响的物业的权利可能会受到挑战,这 可能会对我们的业务产生不利影响。

根据中国法律,所有租赁协议都必须向当地住房当局登记。我们在中国租赁了几处房产。 我们不能保证这些房产的所有房东是否已经向政府当局登记了相关租赁协议,或者是否已经完成了房产所有权的登记。此外,我们不能保证部分房屋的所有权没有瑕疵。由于房东未能完成所需的登记,我们可能会被处以罚款。

如果房东不能及时或根本不能获得当地住房当局的有效所有权或完成所需的登记,我们 也可能被迫搬迁我们的业务。我们可能无法以及时且经济高效的方式为我们的 运营找到理想的替代地点,这可能会对我们的业务产生不利影响。

未来的战略联盟或收购可能会对我们的业务、声誉和运营结果产生实质性的不利影响。

我们 可能会与各种第三方建立战略联盟,包括合资企业或少数股权投资,以促进我们的业务目标。这些联盟可能会使我们面临一系列风险,包括与共享专有信息相关的风险、第三方的不履行以及建立新的战略联盟的费用增加 ,任何这些风险都可能对我们的业务产生实质性的不利影响。我们监视或控制这些第三方的行为的能力可能有限,如果这些战略第三方中的任何一方因与其业务相关的事件而遭受负面宣传或声誉损害,我们也可能因与任何此类第三方的关联而遭受负面宣传或声誉损害。

19

此外,当适当的机会出现时,我们可能会收购补充我们现有业务的其他资产、产品、技术或业务。除了可能的股东批准外,我们还可能需要从相关政府部门获得收购批准和许可证,并遵守任何适用的中国法律和法规,这可能会导致延迟和成本增加,如果不这样做,我们的业务战略可能会脱轨。此外,过去和未来的收购以及随后将新资产和业务整合到我们自己的业务需要我们的管理层给予极大的关注 ,并可能导致我们现有业务的资源分流,进而可能对我们的业务运营产生不利的 影响。收购的资产或业务可能不会产生预期的财务结果。收购 可能导致大量现金的使用、股权证券的潜在稀释发行、发生重大商誉减值费用、其他无形资产的摊销费用以及对被收购业务的潜在未知负债的风险敞口 。此外,确定和完成收购的成本可能会很高。

新冠肺炎疫情可能会对我们2021财年的运营业绩和财务状况产生不利影响。

2019年12月,一种新的冠状病毒株(新冠肺炎)浮出水面。2020年上半年,新冠肺炎迅速扩展到中国许多地区和世界其他地区,导致中国和国际市场大幅波动。在截至2020年12月31日的一年中,新冠肺炎疫情并未对我们的财务状况和经营业绩产生实质性的净影响。对我们未来财务业绩的影响程度将取决于未来的事态发展,如危机的持续时间和严重程度,危机可能卷土重来,政府未来应对危机的行动,以及新冠肺炎疫情对全球经济和资本市场的整体影响,以及许多其他因素,所有这些仍然非常不确定和不可预测。 鉴于这种不确定性,如果当前形势持续下去,我们目前无法量化新冠肺炎疫情对其未来运营、财务状况、流动性和运营结果的预期影响。因此,我们不能保证新冠肺炎不会对我们2021财年的运营业绩和财务状况产生不利影响。

与公司结构相关的风险 因素

我们在中国的业务依赖于与智汇启源及其注册股东的合同安排, 在提供运营控制方面可能不如直接所有权。

由于中国限制或禁止外资拥有中国的互联网及其他相关业务,本公司于中国透过本公司经营业务,吾等于本公司并无所有权权益。本公司依赖与智汇奇缘(智惠VIE)及其注册股东(包括授权书)订立的一系列合约安排,以控制及经营智惠VIE(即智汇奇缘及其附属公司)的业务。这些合同安排旨在为我们提供对本公司VIE的有效控制,并允许我们从他们那里获得经济利益。有关这些合同安排的更多细节,请参阅“项目4.关于公司-C的组织结构的信息--与WFOE、本公司VIE和本公司股东的合同安排”。特别是,我们控制本公司的能力取决于授权书,根据该授权书,WX(我们在中国的间接全资子公司)可以就本公司所有需要股东批准的事项进行投票。我们相信这些授权书在法律上是可强制执行的,但可能不像直接股权所有权那样有效。

智汇奇缘(本公司)及其注册股东如未能履行吾等与彼等订立的合约安排所规定的义务,将对吾等的业务造成重大不利影响。

吾等 依赖与智汇齐源(本公司及其附属公司)及其注册股东(包括授权书)订立的一系列合约安排,以控制及经营本公司(即智汇齐源及其附属公司)的业务。如果智汇奇缘或其股东未能履行各自在合同安排下的义务,我们可能会产生大量成本,并花费大量资源来执行我们的权利。我们可能还必须依赖中国法律下的法律救济,包括寻求特定的履行或禁令救济,以及索赔,我们不能保证您在中国法律下是有效的 。

20

所有这些合同安排均受中国法律管辖,并根据中国法律进行解释,因这些合同安排而产生的争议将通过中国仲裁解决。然而,中国的法律制度,特别是涉及仲裁程序的法律制度,不如美国等许多其他司法管辖区的法律制度发达。关于VIE背景下的合同安排应如何解释或根据中国法律执行,很少有先例和官方指导 。如果有必要采取法律行动,仲裁的最终结果仍存在重大不确定性 。这些不确定性可能会限制我们执行这些合同安排的能力。此外,仲裁裁决是最终裁决,只能通过仲裁裁决认可程序在中国法院执行,这可能会导致额外的费用和延误。如果我们无法执行这些合同安排,或者我们在执行这些合同安排的过程中遇到了重大延误或其他障碍,它可能无法对本公司VIE实施有效控制,并可能失去对本公司拥有的资产的控制。因此,它可能 无法在我们的合并和合并财务报表中合并这些实体的财务结果,我们开展业务的能力 可能受到负面影响,我们的运营可能会严重中断,这可能对我们的运营结果和财务状况产生重大和 不利影响。

如果 中国政府认为建立我们在中国的业务运营结构的协议不符合中国关于外商投资互联网和其他相关业务的规定,或者如果这些规定或其解释在未来发生变化,我们可能会受到严厉的处罚或被迫放弃我们在这些业务中的权益,并且 可能需要重组我们目前的公司结构,以符合中国的法律法规。

中国法律法规对从事互联网和其他相关业务(通常被定义为中国有关部门规定的“增值电信业务”)的公司的外资所有权施加了某些限制或禁止,包括提供互联网内容和在线服务运营,这些都属于中国商务部公布并不时更新的负面清单目录 。具体来说,网络音像节目服务和互联网文化业务(不包括音乐)行业禁止外资持股,互联网内容提供商的外资持股比例不得超过50%,主要外国投资者必须具有经营增值电信业务的良好业绩和运营经验。我们是一家在英属维尔京群岛注册的公司,而WX(我们在中国的间接全资子公司)是中国法律法规规定的外商投资企业(或称为“外商独资企业”,简称“外商独资企业”)。为遵守中国法律及法规,吾等必须根据WX、智汇奇缘及其登记股东之间的一系列合约安排,主要透过WX及智汇奇缘(本公司)及其各自的附属公司在中国开展业务。由于这些合同安排,我们 对本公司(即智汇启源及其子公司)施加控制,并根据美国公认会计准则将其财务业绩合并到我们的 财务报表中。本公司(即智汇启源及其子公司)持有对我们的运营至关重要的许可证、审批、 和关键资产。

在我们的中国律师事务所冯宇律师事务所的意见中,基于其对中国相关法律法规的理解,WX、智汇启源及其注册股东之间的每一份合同都是有效的,具有约束力,并可根据其 条款执行。然而,我们的中国法律顾问进一步告知我们,当前或未来相关中国法律和法规的解释和适用存在很大的不确定性。因此,中国政府最终可能采取与我们的中国法律顾问的意见相反的观点。此外,中国政府当局可能会认为,外资所有权直接或间接参与了本公司的每一家VIE的股权结构。如果我们的集团公司(包括我们的WFOE及其子公司 和本公司)被发现违反了任何中国法律或法规,或者如果WX、智汇奇缘及其注册股东之间的合同安排被中国法院、仲裁庭或监管机构判定为非法或无效,相关政府当局将拥有广泛的自由裁量权来处理此类违规行为,包括但不限于:

| ● | 吊销该实体的营业执照和/或经营许可证; |

| ● | 对我们的相关中国公司征收罚款; |

| ● | 没收他们认为通过非法经营获得的我们的收入的任何 ; |

| ● | 停止或 对我们的相关中国公司进行的业务施加限制或苛刻的条件; |

21

| ● | 对我们收取收入的权利进行限制 ; |

| ● | 关闭我们的服务器或屏蔽我们的应用程序/网站; |

| ● | 要求我们 改变公司结构和合同安排; |

| ● | 附加 我们可能无法遵守的条件或要求;或 |

| ● | 对我们采取其他可能损害我们业务的监管或执法行动。 |

施加其中任何一种处罚可能会对我们开展业务运营的能力造成实质性的不利影响。 此外,如果施加任何这些处罚导致我们失去指导我们合并后的附属实体的活动的权利或获得其经济利益的权利,我们将无法再合并其财务 结果。

如果本公司宣布破产或进入解散或清算程序,我们 可能会失去使用和享用本公司持有的对我们的业务非常重要的资产的能力。

本公司持有对我们的运营非常重要的某些资产,包括互联网内容提供商许可证、服务提供商许可证、互联网文化运营许可证、商业演出许可证以及广播电视节目制作和经营许可证。根据我们的合同安排,未经我们的事先同意,本公司股东不得自愿清算本公司或批准其以任何方式出售、转让、抵押或处置其资产或业务中的合法或实益权益。然而,如果股东违反这一义务,自愿清算本公司,或本公司宣布破产,或其全部或部分资产受到第三方债权人的留置权或权利的约束,我们可能无法继续我们的部分或全部业务活动,这可能对我们的业务、经营业绩和财务状况产生重大不利影响。此外,如果本公司进行自愿或非自愿的清算程序,其股东或无关的第三方债权人可能会要求对其部分或全部资产的权利,从而阻碍我们经营业务的能力,这可能会对我们的业务、财务状况和经营业绩产生重大不利影响 。

合同安排可能受到中国税务机关的审查。如果发现我们需要缴纳额外税款,可能会对我们的财务状况和您的投资价值产生负面影响。

根据适用的中国法律法规,关联方之间的安排和交易可能受到中国税务机关的审计或质疑 。如果中国税务机关认定WX、智汇奇缘及其注册股东之间的合同 安排不是独立的,因此构成了有利的转让定价,我们可能会受到不利的税务后果的影响。因此,中国税务机关可要求本公司为中国税务目的上调其应纳税所得额 。这样的调整可能会在不减少WX税费的情况下增加本公司VIE的税费支出 ,使本公司VIE因少缴税款而受到滞纳金和其他处罚,并导致失去WX可能享有的任何税收优惠。因此,我们的综合经营结果可能会受到不利影响。

我们 可能依赖我们的中国子公司支付的股息来为现金和融资需求提供资金。对我们中国子公司向我们支付股息的能力的任何限制,都可能对我们开展业务和向我们普通股持有人支付股息的能力产生重大不利影响。

我们 和我们的香港子公司是控股公司,我们可能依赖我们的中国子公司将支付的股息来满足我们的现金 和融资需求,包括向 普通股持有人支付股息和其他现金分配所需的资金,以及偿还可能产生的任何债务。如果我们的中国子公司未来为自己产生债务,管理债务的工具可能会限制他们向我们支付股息或进行其他分配的能力。

22

根据中国法律法规,在中国的外商独资企业,如万洲国际,只能从其根据中国会计准则和法规确定的累计利润中支付股息。此外,根据《中华人民共和国外商投资法》施行后可能更新的现行外商投资法律法规,外商独资企业在弥补前几年的累计亏损(如有)后,每年至少应拨出其税后利润的10%,以建立一定的法定公积金,直至该基金总额达到其注册资本的50%。根据外商独资企业董事会的决定,可将其税后利润的一部分按中国会计准则分配给员工福利和奖金基金。这些储备资金以及工作人员福利和奖金资金不能作为现金股息分配。对我们中国子公司向我们支付股息或进行其他分配的能力的任何限制 都可能会对我们的增长、进行对我们的业务有利的投资或收购、支付股息或以其他方式为我们的业务提供资金和开展业务的能力造成重大不利影响。

外国投资者通过合同安排控制的中国境内可变利益实体是否将被确认为“外国投资”,以及它可能如何影响我们目前的公司结构和运营的生存能力,存在很大的 不确定性。

2019年3月15日,全国人民代表大会通过了《中华人民共和国外商投资法》,自2020年1月1日起施行。中华人民共和国外商投资法将“外商投资”定义为外国投资者以下列方式在中国直接或间接进行的投资活动:(一)外国投资者单独或者与其他投资者在中国设立外商投资企业;(二)外国投资者获得中国企业的股份、股权、资产或者类似的权益;(三)外国投资者单独或者与其他投资者在中国投资设立新项目;(四)法律、行政法规规定或者国务院规定的其他投资方式。《中华人民共和国外商投资法》对如何界定和规范“可变利益主体”保持沉默,同时增加了“法律、行政法规规定或者国务院另有规定的其他方式”可以归入“外商投资”的“一刀切”条款,这使得外国投资者通过合同安排控制在中国境内的可变利益主体是否被认定为“外商投资”存在不确定性。根据《中华人民共和国外商投资法》,中国政府主管部门将对外商投资实行准入前国民待遇的原则和“负面清单”,由国务院或其授权的政府部门如商务部公布或批准 公布。禁止外国投资者投资列入负面清单“禁止”的行业;在满足“负面清单”规定的某些附加要求和条件后,允许投资列入“负面清单”的“限制”行业。对于不遵守负面清单的外国投资者,主管部门有权禁止其投资活动,要求其采取 措施纠正其不遵守规定的行为,并处以其他处罚。

我们通过合并的 可变利益主体开展的互联网内容服务、互联网视听节目服务和网络文化活动,受商务部发布的《外商投资准入特别管理办法(负面清单)》(2019年)对外商投资的限制/禁止。

《中华人民共和国外商投资法》为今后的法律、行政法规或国务院及其部门的规定留有余地,将合同安排规定为外商投资的一种形式。因此,不确定我们的公司结构是否会被视为违反外商投资规则,因为我们目前正在利用合同安排经营目前禁止或限制外国投资者投资的某些业务。此外,如果未来的法律、行政法规或国务院及其部门的规定要求 公司就现有的合同安排采取进一步行动,我们可能会面临很大的不确定性,无法及时或根本不能完成此类行动。如果我们不采取适当和及时的措施来遵守其中任何一项或类似的监管合规要求,我们目前的公司结构、公司治理和业务运营可能会 受到重大不利影响。

23

如果我们控制的无形资产(包括印章和印章)的托管人或授权人未能履行他们的责任,或者挪用或滥用这些资产,我们的业务和运营可能会受到实质性的不利影响。

在 中国中,公司印章或印章作为公司对第三方的法定代表人,即使没有签名也是如此。中国每个合法注册的公司都要有公司印章,必须在当地公安局登记 。除了这个强制性的公司印章,公司可能还有其他几个印章可以 用于特定目的。我们中国子公司和本公司的印章通常由我们根据内部控制程序指定或批准的人员 安全地持有。如果这些印章不安全, 被盗,或被未经授权的人使用或用于未经授权的目的,这些实体的公司治理可能会 受到严重和不利的损害,这些公司实体可能必须遵守任何如此盖章的文件的条款, 即使这些印章是由缺乏必要权力和权限的个人盖章的。如果我们的任何授权人员 出于任何原因获取、滥用或挪用我们的印章,我们的运营可能会中断。我们可能 还必须采取公司或法律行动,这可能需要大量时间和资源来解决,同时分散管理层的注意力 。上述任何一项都可能对我们的业务和经营结果产生不利影响。

向白狮资本出售我们的普通股 可能会对我们的现有股东造成重大稀释,而白狮资本收购的我们的普通股 可能会导致我们的普通股价格下跌。

根据普通股购买协议(“购买协议”),我们 可不时向白狮资本发行及出售我们的普通股,总发行价最高可达30,000,000美元(“承诺额”)。 预期向白狮资本发行的股份将于最多六(6)个月期间或直至白狮资本购买等同于承诺额的股份之日起不时出售,但须受购买协议终止 所限。最终出售给白狮资本的股份数量取决于我们根据购买协议选择出售给白狮资本的股份数量。根据当时的市场流动性,根据购买协议出售我们普通股的股份可能会导致我们普通股的交易价格下降。

白狮资本根据购买协议收购股份后,可能会出售全部、部分或全部股份。本公司根据购买协议向White Lion Capital出售股份可能导致持有本公司普通股的其他持有人的权益大幅摊薄。将我们的大量普通股出售给白狮资本,或预期会进行此类出售, 可能会使我们未来更难在我们 希望实现销售的时间和价格出售股权或与股权相关的证券。但是,我们有权控制将我们的股份出售给 白狮资本的时间和金额。

根据《购买协议》,在吾等选定的任何交易日,只要吾等普通股在收到购买通知后的收市价大于或等于0.25美元,吾等有权但无义务向白狮资本 发出购买通知,指示White Lion Capital(作为本金)购买不超过一定数量的普通股 股份(“购买通知”)。根据每份收购通知拟出售的普通股最高数目应 由(I)紧接收购通知送交前五(5)个交易日平均每日交易量的300%或(Ii)1,000,000美元除以紧接收购通知送交前五(5)个交易日内吾等普通股的最高收市价而厘定,一旦白狮资本经本公司与白狮资本双方同意向本公司注资5,000,000美元,计算金额可增加 至2,000,000美元。尽管有上述规定,吾等及白狮资本仍可于承诺期内的任何时间选择协议固定购买,惟吾等普通股于送达该等固定购买通知时的收市价须大于或等于0.25美元(“固定购买通知”)。

对于 购买通知,白狮资本支付的每股购买价格将为估值期内我们普通股的最低每日成交量加权 平均价格的87.5%,该估值期为定期购买通知的适用截止日期 前五(5)个交易日(“购买价格”)。固定购买通知将列出 固定的股份数量和固定的购买价格,由公司和白狮资本共同商定。固定采购 价格应大于或等于$0.25,但可能高于或低于常规采购通知的采购价格。 如果固定购买价格大大低于常规购买价格,即估值期内我们普通股最低 日成交量加权平均价格的87.5%,现有股东的股权价值可能会被显著稀释。

24

我们 可能无法获得与White Lion Capital签订的购买协议下的全部可用金额。

Our ability to draw down funds and sell shares under the Purchase Agreement with White Lion Capital requires that the registration statement No. 333-253403 which we filed on February 23, 2021 and was declared effective on March 2, 2021 continue to be effective. The registration statement No. 333-253403 registers the resale of 713,444 shares issuable under the Purchase Agreement with White Lion Capital, and our ability to sell any remaining shares issuable under the Purchase Agreement with White Lion Capital is subject to our ability to prepare and file one or more additional registration statements registering the resale of these Ordinary Shares. These registration statements may be subject to review and comment by the staff of the Securities and Exchange Commission, and will require the consent of our independent registered public accounting firm. Therefore, the timing of effectiveness of these registration statements cannot be assured. The effectiveness of these registration statements is a condition precedent to our ability to sell all of our Ordinary Shares to White Lion under the Purchase Agreement. Even if we are successful in causing one or more registration statements registering the resale of some or all of the Ordinary Shares issuable under the Purchase Agreement with White Lion Capital to be declared effective by the Securities and Exchange Commission in a timely manner, we may not be able to sell the shares unless certain other conditions are met. There is no guarantee that we will be able to draw down any portion or all of the proceeds of $30,000,000 under the Purchase Agreement with White Lion Capital.

对购买通知范围和预先通知交付的某些 限制可能对我们发行与White Lion Capital的购买协议相关的普通股的不利 影响很小(如果有),因此,White Lion Capital可能会出售大量普通股,导致现有股东持有的普通股价值大幅摊薄。

White Lion Capital已同意避免持有会导致White Lion Capital或其关联公司 在任何时候拥有超过4.99%的发行在外普通股数量的股份(“实益所有权限制”),该等股份是在发行根据购买通知可发行的普通股之前 发行的。尽管有上述规定,经公司和白狮资本相互同意,并在不少于61天的 事先书面通知后,实益拥有权限制可增加至发行根据购买通知可发行的普通股之前发行在外的普通股 股数的9.99%。

与中国做生意有关的风险因素

中国法律法规的解释和执行方面的不确定性 可能会限制您和我们可获得的法律保护。

中国的法律体系是以成文法规为基础的,以前的法院判决作为先例的价值有限。我们的中国子公司 和本公司,尤其是外商独资企业WX,受适用于 外商投资企业的法律法规以及适用于在 中国注册成立的公司的各种中国法律法规的约束。然而,由于这些法律法规是相对较新的,而且中国的法律体系不断快速发展,许多法律、法规和规则的解释并不总是统一的,这些法律、法规和规则的执行 存在不确定性。

有时,我们可能不得不诉诸行政和法院程序来行使我们的合法权利。但是,由于中华人民共和国行政部门和法院在解释和执行法定和合同条款方面拥有很大的自由裁量权, 评估行政和法院诉讼的结果以及我们可能获得的法律保护水平可能会更加困难。 此外,中华人民共和国的法律制度在一定程度上基于可能具有追溯力的政府政策和内部规则。 因此,我们可能要到违反这些政策和规则后才能意识到我们违反了这些政策和规则。此类不确定性 包括对我们的合同、财产(包括知识产权)和程序权利的范围和效果的不确定性 可能会对我们的业务产生实质性的不利影响,并阻碍我们继续运营的能力。

25

中国对通过移动和互联网传播的信息的监管和审查可能会对我们的业务产生不利影响,并使 我们为流媒体内容或发布在我们平台上的内容承担责任。

中国的互联网公司受到各种现有和新的规则、法规、政策以及许可证和许可要求的约束。 为了执行这些规则、法规、政策和要求,相关政府部门可以暂停任何互联网或移动内容服务提供商的服务,或吊销其许可证,这些提供商被认为在网上或移动设备上提供非法内容 ,而此类活动可能会随着政府正在开展的任何在线清除违禁内容的运动而加剧。例如,2016年,扫黄打非工作小组办公室、中国网络空间管理局、工业和信息化部、文化部、公安部联合开展了《2016网络大清理行动》。基于可公开获得的信息, 该行动旨在消除互联网信息服务行业中的色情信息和内容,其中包括追究为色情信息和内容传播提供便利的个人和公司实体的责任。 中国上市互联网公司自愿发起自我调查,从其网站和云服务器中过滤和删除内容 。

我们 努力从我们的平台上删除非法内容。我们在资源方面进行了大量投资,以监控广播公司在我们的平台上生成的内容以及我们的用户通过我们的平台进行互动的方式。我们使用 各种方法来确保我们的平台为用户提供健康和积极的体验。尽管我们使用这些 方法来过滤发布在我们平台上的内容,但我们不能确定我们的内部内容控制工作是否足以 删除所有可能被视为不雅或不符合中华人民共和国法律法规的内容。关于什么构成非法在线内容或行为的政府标准 和解释可能会受到解释,并可能会 发生变化,从而使我们目前的监控工作不足。中国政府在监管在线活动方面拥有广泛的自由裁量权,无论我们如何努力控制我们平台上的内容,政府活动和其他减少非法内容和活动的行动 可能会使我们面临负面新闻或监管挑战和制裁,包括 罚款、暂停或吊销我们在中国的运营许可证,或者暂停或禁止我们的移动或在线平台,包括 暂停或关闭我们一部分或全部业务。此外,如果我们被认为从我们平台上的非法内容中获利,我们的高级管理层可能会被追究刑事责任。虽然我们的业务和运营在过去没有受到政府活动或任何其他监管行动的实质性和不利影响,但不能保证我们的业务和运营在未来不会受到政府行动或制裁的影响。如果政府对我们采取行动或制裁 ,或者如果有广泛的传言称政府已对我们采取行动或制裁,我们的声誉可能会受到损害,我们可能会失去用户和客户。因此,我们的收入和运营结果可能会受到重大影响和不利影响,我们普通股的价值可能会大幅缩水。

全球或中国的经济、政治或社会状况或政府政策的不利变化可能会对我们的业务、经营业绩和财务状况产生重大不利影响。

我们 的收入主要来自中国。因此,我们的经营业绩、财务状况和前景都受到中国经济、政治和法律发展的影响。20世纪70年代末开始的经济改革带来了显著的经济增长。然而,中国的任何经济改革政策或措施都可能不时被修改或修改。中国的经济在许多方面与大多数发达国家的经济不同,包括在政府参与的数量、发展水平、增长速度、外汇管制和资源配置方面。虽然中国经济在过去40年中经历了显著增长,但不同地区和不同经济部门的增长一直不平衡,增长速度一直在放缓。

中国的经济状况对全球经济状况很敏感。自2008年以来,全球金融市场经历了重大中断 美国、欧洲和其他经济体也经历了衰退期。全球宏观经济环境正面临新的挑战,世界一些主要经济体的中央银行和金融当局采取的扩张性货币政策和财政政策的长期影响存在相当大的不确定性。最近的国际贸易争端,包括美国、中国和某些其他国家宣布的关税行动,以及此类争端造成的不确定性,可能会导致商品和服务的国际流动中断,并可能对中国经济以及全球市场和经济状况产生不利影响。也有人担心中东、欧洲、非洲等地的军事冲突和政治动荡或社会不稳定对经济的影响。 任何严重或长期的全球经济放缓都可能对中国经济造成不利影响,进而可能对我们的业务和经营业绩产生不利影响。

26

中国政府通过战略性配置资源、控制外币债务的支付、制定货币政策以及向特定行业或公司提供优惠待遇,对中国的经济增长进行了重大控制。尽管中国经济在过去十年大幅增长,但这种增长可能不会持续,中国经济自2012年以来增长放缓就证明了这一点。中国的经济状况、中国政府的政策或中国的法律法规的任何不利变化都可能对中国的整体经济增长产生实质性的不利影响。此类发展可能会对我们的业务和经营业绩产生不利影响,导致对我们服务的需求减少,并对我们的竞争地位产生不利影响。

目前,没有专门管理虚拟资产财产权的法律或法规,因此不清楚直播平台运营商可能对虚拟资产负有什么责任, 如果有的话。

在我们的平台上参与时,我们的用户获取、购买和积累一些虚拟资产,如礼物或特定状态。 此类虚拟资产对用户来说可能很重要,具有货币价值,在某些情况下,会以实际货币出售。在实践中,虚拟资产可能会因为各种原因而丢失,通常是由于其他用户未经授权使用其他用户帐户造成的, 偶尔也会因为网络服务延迟、网络崩溃或黑客活动而导致数据丢失。目前,中国没有专门管理虚拟资产财产权的法律或法规。因此,不确定谁是虚拟资产的合法所有者,虚拟资产的所有权是否以及如何受到法律保护,以及像我们这样的直播流媒体平台的运营商是否会对此类虚拟资产的损失承担任何责任,无论是合同、侵权还是其他方面。根据中国法院最近的判决,法院通常会追究在线平台运营商 平台用户造成的虚拟资产损失的责任,并责令在线平台运营商将遗失的虚拟物品返还给 用户,否则将支付损害赔偿和损失。在虚拟资产损失的情况下,我们可能会被我们的用户起诉并承担损害赔偿责任, 这可能会对我们的声誉和业务、运营结果和财务状况产生负面影响。

根据中国企业所得税法,我们可能被归类为中国“居民企业”,这可能会对我们和我们的股东造成不利的 税收后果,并对我们的经营结果和您的投资价值产生实质性的不利影响。

根据2008年1月1日生效的《中国企业所得税法》和中国国家税务总局公布的其他相关规章制度,在中国境外设立并在中国境内拥有“事实上的管理机构”的企业,就中国企业所得税而言被视为“居民企业”,我们的全球收入一般适用统一的25%企业所得税税率。2009年4月22日,国家税务总局(简称国家税务总局)发布了《关于以事实上的管理机构确定中控境外注册企业为中华人民共和国税务居民企业的通知》,或国家税务总局第82号通知,为确定在境外注册成立的中国控股企业的“事实上的管理机构”是否设在中国提供了一定的具体标准。继《国税局第82号通知》之后,国家税务总局于2011年8月3日发布了《中资境外注册居民企业企业所得税管理办法(试行)》,或《国税局公告45》,并于2011年9月1日起施行,进一步指导《国税局第82号通知》的贯彻落实。

根据中国税务总局通告82,由中国企业或中国企业集团控制的离岸注册企业将因我们在中国设有“事实上的管理机构”而被视为中国税务居民企业,只有在满足以下所有条件的情况下,我们的全球收入才需缴纳中国企业所得税:(A)负责我们日常运营职能的高级管理层和核心管理部门主要在中国;(B)我们的财务和人力资源决策须由中国的个人或机构决定或批准;(C)我们的主要资产、会计账簿、公司印章以及董事会和股东大会的会议纪要和文件都位于或保存在中国;以及 (D)不少于一半的有投票权的企业董事或高级管理人员惯常居住在中国。 SAT Bullet 45就居留身份确定、确定后的管理以及主管税务机关的程序提供了进一步的规则。

尽管《国家税务总局通告82》和《国家税务总局公告45》仅适用于由中国企业或中国企业集团控制的离岸注册企业,而不适用于由中国个人或外国人控制的离岸注册企业,但其中所载的确定标准可能反映了国家税务总局对如何使用“事实上的管理机构”一词来确定离岸企业的税务居民身份的一般立场,无论该企业是由中国企业、个人还是外国人控制的。

27

我们 不符合SAT第82号通告中规定的所有条件。因此,我们认为,即使国家税务总局第82号通告中关于“事实上的管理机构”的标准适用于我们,我们也不应被视为中国税务方面的“居民企业”。例如,我们的董事会决议和股东决议的会议纪要和文件保存在中国境外。

然而, 中国税务机关可能会有不同的看法。如果中国税务机关就中国企业所得税而言确定我们或任何香港子公司为中国居民企业,我们在全球的收入可能按25%的税率缴纳中国内地税,这可能会减少我们的净收入。此外,我们还将缴纳中国企业所得税 申报义务。虽然根据企业所得税法,一名中国税务居民向另一名中国税务居民支付的股息应符合“免税收入”的资格,但我们不能向您保证,如果我们或我们的香港子公司被视为中国居民企业,则我们的中国子公司支付给我们或我们的任何香港子公司的股息将不会被征收10%的预扣税。执行股息预扣税的中国外汇管理机关和中国税务机关尚未就处理因中国企业所得税而被视为居民企业的实体的出境汇款发出指导意见。

若吾等被视为居民企业,非中国居民股东亦可能须就吾等支付的股息缴交中国预扣税 ,并就出售或以其他方式处置吾等普通股所得收益缴纳中华人民共和国税,而该等收入来自中国境内 。非中国居民企业股东的税率为10%,非中国居民个人持有人的税率为20%。在分红的情况下,我们将被要求从源头上扣缴税款。 根据适用的税收条约或类似安排,任何中国的纳税义务都可以减少,但如果我们被视为中国居民企业,非中国 股东公司是否能够要求其税收居住国与中国之间的任何税收条约的好处尚不清楚。虽然我们是在英属维尔京群岛注册成立的,但如果我们被归类为中国居民企业,我们的非中国居民股东收到的股息和实现的收益是否将被视为来自中国境内的收入 仍不清楚。任何此类税收都会降低您在我们的投资回报 。

在公共证券交易所以外的间接转让中国应税财产方面存在不确定性。

我们在涉及非居民投资者转让我公司股份的私募股权融资交易、私募股权转让和换股交易的报告和后果方面 面临不确定性。根据国家税务总局2015年2月3日发布的《关于非中国居民企业间接转让股份征收企业所得税若干问题的通知》或《国家税务总局通知7》,非中国居民企业间接转让中国居民企业的资产,包括转让中国居民企业非中国控股公司的股权,如果该交易缺乏合理的商业目的,并且是以减免或递延中国企业所得税的目的进行的,可以 重新定性并视为直接转让中国应税财产。因此,来自此类间接转让的收益可能需要缴纳中国企业所得税,并可能触发纳税申报或扣缴义务,这取决于转让的中国应税财产的性质。根据中国税务总局通告7,“中国应课税财产” 包括中国机构或营业地的资产、中国境内的不动产及中国居民企业的股权投资,而非中国居民企业的直接持有人转让该等资产所得的收益将须缴纳中国企业所得税 。在确定交易安排是否有“合理的商业目的”时,需要考虑的因素包括:有关离岸企业的股权的主要价值是否来源于中国的应税财产;有关离岸企业的资产是否主要由对中国的直接投资或间接投资组成,或者其收入是否主要来自中国;离岸企业及其直接或间接持有中国应税财产的子公司是否具有真实的商业性质,这从其实际功能和风险敞口中可以得到证明;商业模式和组织结构的存在期限;通过直接转让中国应税财产进行的交易 的可复制性,以及中国及其适用的税收条约或类似安排以外的此类间接转让的税收情况。对于外国企业在中国设立的机构或营业地点的资产的间接离岸转移,由此产生的收益将计入被转移的中国机构或营业地点的年度企业备案中,因此将按25%的税率缴纳中国企业所得税。如果标的转让涉及中国不动产或中国居民企业的股权投资,且与非居民企业在中国的设立机构或营业地点无关,将适用10%的中国企业所得税,并根据适用的税收条约或类似安排享受可获得的税收优惠,而有义务支付转让款项的一方有扣缴义务。纳税人未代扣代缴税款的,转让人应在法定期限内自行向主管税务机关申报缴纳税款。逾期缴纳适用的 税将使转让方承担违约利息。目前,SAT第7号通告不适用于投资者通过公共证券交易所出售股票,而此类股票是在公共证券交易所的交易中获得的。

28

我们 不能向您保证,中国税务机关不会酌情调整任何资本利得并对任何内部重组实施报税和扣缴或纳税义务及相关处罚,我们可能会要求我们的中国子公司 协助申报。对非通过公开股票交易所转让我们的普通股征收的任何中华人民共和国税,或对此类收益的任何调整,都将导致我们产生额外成本,并可能对您在我们的投资价值 产生负面影响。

中国实施新的劳动法律法规可能会对我们的业务和经营业绩产生不利影响。

根据2008年1月生效的《劳动合同法》、2008年9月生效的《劳动合同法实施细则》和2013年7月生效的修正案,用人单位在签订劳动合同、最低工资、支付报酬、确定员工试用期、单方面终止劳动合同等方面都有更严格的要求。由于缺乏详细的解释规则和统一的实施办法,以及地方主管部门的广泛自由裁量权, 劳动合同法及其实施细则将如何影响我国现行的就业政策和做法尚不确定。我们的用工政策和做法可能会违反劳动合同法或其实施细则,因此我们可能会受到相关的处罚、罚款或律师费。遵守劳动合同法及其实施细则可能会 增加我们的运营费用,特别是人员费用。如果我们决定解雇其部分员工或者以其他方式改变其雇用或劳动行为,劳动合同法及其实施细则可能会限制其以可取的或具有成本效益的方式影响这些变化的能力,这可能会对我们的业务和经营业绩产生不利影响。 2010年10月28日,全国人大常委会公布了《中华人民共和国社会保险法》或《社会保险法》,并于2011年7月1日起施行。根据《社会保险法》及相关细则和条例的规定,职工必须参加养老保险、工伤保险、医疗保险、失业保险、生育保险,用人单位必须与职工一起或单独为职工缴纳社会保险费。如果公司未按员工实际工资足额缴纳此类社会保险,则可能面临有关部门的调查审查,并受到处罚或罚款。

我们 预计,由于这些法律法规的实施,我们的劳动力成本将会增加,并会不时更新。由于这些法律法规的解释和实施仍在演变和实施中,并变得更加严格,以中国税务机关为例,根据相关法规和政策,可能会成为2019年后各公司代扣代缴社会保险的政府征收和审查机构。我们不能向您保证,我们的用工实践在任何时候都将被视为完全符合中国的劳动相关法律法规,这可能会使我们面临劳动争议或政府调查。如果我们的中国子公司被认为违反了相关的劳工法律和法规,可以 被要求向其员工提供额外的补偿,我们的业务、运营结果和财务状况可能会受到重大和不利的影响 。

此外,我们公司或我们任何第三方服务提供商的劳资纠纷、停工或停工可能会严重扰乱我们的日常运营或我们的扩张计划,并对我们的业务产生实质性的不利影响。

29

中国的并购规则和中国其他一些法规为外国投资者收购中国公司建立了复杂的程序,这可能会使我们更难通过收购中国实现增长。

《关于外国投资者并购境内企业的规定》或《并购规则》,以及最近通过的其他有关并购的规定和规则,设立了额外的程序和要求, 可能使外国投资者的并购活动更加耗时和复杂。例如,并购规则要求,如果(I)涉及任何重要行业,(Ii)此类交易涉及影响或可能影响国家经济安全的因素,或(Iii)此类交易将导致持有著名商标或中国老字号的国内企业的控制权发生变更,则 外国投资者对中国境内企业的控制权变更 必须提前通知中华人民共和国商务部(或以前称为“商务部”)。此外,全国人大常委会自2008年8月1日起施行的《中华人民共和国反垄断法》及其相关的 规章规定,被视为集中且涉及特定成交额门槛的当事人的交易(即在上一会计年度内,(I)所有参与交易的经营者的全球总营业额超过100亿元人民币,且其中至少两家经营者在中国内部的营业额超过4亿元人民币),或(Ii)所有参与集中的运营商在中国内部的总营业额超过20亿元人民币,其中至少有两家运营商在中国内部的营业额超过4亿元人民币),必须经反垄断执法机构批准 才能完成。此外,2011年2月3日,国务院办公厅发布了《关于建立境外投资者并购境内企业安全审查制度的通知》,也被称为《通知6》,正式建立了境外投资者并购境内企业安全审查制度。此外,商务部还发布了《外国投资者并购境内企业实施安全审查制度的规定》,自2011年9月1日起施行。《通知》第六条规定,外国投资者并购涉及国防和安全问题的企业,以及外国投资者可能取得境内企业“事实上的控制权”、涉及“国家安全”的并购交易,需进行安全审查。根据商务部的上述规定,商务部在决定是否对具体的并购交易进行安全审查时,将重点关注交易的实质和实际影响。如果商务部 决定对具体的并购交易进行安全审查,将提交由国家发展和改革委员会领导的部际小组、 国家发展改革委领导的机构和国务院领导的商务部进行安全审查。这些规定禁止外国投资者通过信托、间接投资、租赁、贷款、通过合同安排进行控制或离岸交易来安排交易,从而绕过安全审查 。没有明确规定或官方解释规定从事互联网内容或手机游戏业务的公司的合并或收购需要进行安全审查,也没有要求在安全审查通知发布前完成的收购 必须经过商务部审查。此外,随着《中华人民共和国外商投资法》的生效,我们不能保证上述外资并购规则、法规和政策会发生广泛而实质性的变化。

在未来,我们可能会通过收购互补业务来发展我们的业务。遵守上述法规和其他相关规则的要求来完成此类交易可能会很耗时,任何必要的审批流程,包括获得商务部或当地同行的批准,都可能延误或抑制我们完成此类交易的能力。 我们认为,我们的业务不太可能被视为属于一个引起“国防和 安全”或“国家安全”担忧的行业。但是,商务部或其他政府机构未来可能会发布解释 ,确定我们的业务属于安全审查行业,在这种情况下,我们未来对中国的收购 ,包括通过与目标实体签订合同控制安排的方式进行的收购,可能会受到严格审查 或被禁止。

30

中国 有关中国居民离岸投资活动的法规可能会限制万洲国际(我们在中国的间接全资子公司)增加我们的注册资本或向我们分配利润的能力,或以其他方式使我们面临中国法律下的责任和处罚 。

国家外汇管理局(SAFE)于2014年7月发布了《关于境内居民通过特殊目的工具进行投融资和往返投资有关问题的通知》,或外汇局第37号通知,并发布了相关规章制度,要求中国居民或实体设立或控制以境外投资或融资为目的的离岸实体,须向外汇局或其当地分支机构进行登记。此外,当离岸特殊目的载体发生与基本信息(包括该中国公民或居民、姓名、经营期限的变更)、投资额增加或减少、股份转让或交换、合并或分立有关的重大事件时,该等中国居民或单位必须更新其外汇局登记。根据外汇局2015年2月13日发布并于2019年12月30日修订的《关于进一步简化完善直接投资外汇管理政策的通知》,自2015年6月1日起,地方银行将按照外汇局第37号通知的规定,审核办理境外直接投资外汇登记,包括外汇初始登记和变更登记。

如果我们的股东或实益拥有人为中国居民或实体(视情况而定)未能在当地外管局分支机构完成登记,我们的中国子公司(尤其是WFOE)可能被禁止将其任何减资、股份转让或清算的利润和收益 分配给我们,我们向我们的中国子公司(尤其是WFOE)额外出资的能力可能受到限制。此外,未能遵守上述外汇局登记 可能导致根据中国法律逃避适用的外汇限制的责任。但是,我们可能不会始终完全知晓或告知需要进行此类登记的所有股东或实益所有人的身份, 并且我们不能强迫我们的实益所有人遵守安全登记要求。因此,我们不能向您保证 我们的所有股东或实益所有人(中国居民或实体)已经遵守,并将在未来进行 或获得外管局法规要求的任何适用登记或批准。如果该等股东或实益拥有人 未能遵守外管局规定,或我们未能修订我们中国子公司(尤其是WFOE)的外汇登记,我们可能会受到罚款或法律制裁,限制我们的海外或跨境投资活动,限制我们的 子公司作出分派或派发股息的能力,或影响我们的所有权结构,这可能会对我们的业务和前景产生不利影响。

中国 对境外控股公司对中国实体的直接投资和贷款的监管可能会推迟或限制我们向我们的中国子公司提供额外的 出资或贷款。

我们 是一家离岸控股公司,通过我们的中国子公司和本公司在中国开展业务。我们可以 向我们的中国子公司和本公司VIE提供贷款,也可以向我们的中国子公司提供额外的出资。

我们作为离岸实体向我们的中国子公司(尤其是WFOE)提供的任何 出资或贷款均受中国法规的约束。例如,我们对中国子公司(尤其是外商独资企业)的贷款不得超过我们的投资总额与我们根据中国相关法律批准的注册资本之间的差额,或根据资本或净资产和跨境融资杠杆率等要素计算的一定金额,如果有超过一年的外债,贷款必须向 外管局当地分局和国家发改委主管部门登记。我们对中国子公司(尤其是外商独资企业)的出资必须经商务部、外汇局或其各自的当地对应机构批准或备案。

2015年3月30日,外汇局发布了《关于改革外商投资企业外币资本结算管理办法的通知》,并于2015年6月1日起施行,并于2019年12月30日进行了修订。根据外汇局第19号通知,外商投资企业在经营范围内,可以选择将其注册资本由外币自由兑换为人民币,折算后的人民币资本可用于境内股权投资。但此种使用属于外商投资企业的经营范围,视为外商投资企业的再投资。

鉴于中国法规对境外控股公司对中国实体的贷款和直接投资提出的各种要求,我们不能向您保证我们将能够及时完成必要的登记或获得必要的批准,或者根本不能。如果吾等未能完成所需注册或未能取得所需批准,吾等向中国附属公司(尤其是外商独资企业)作出贷款或股权出资的能力可能会受到负面影响,这可能会对我们中国附属公司的流动资金及其为营运资金和扩张项目提供资金以及履行其 义务和承诺的能力造成不利影响。

31

汇率波动 可能会对我们的运营结果和您的投资价值产生重大不利影响。

人民币对美元等货币的币值受到中国政治经济条件变化、中国外汇政策等因素的影响。2005年7月,中国政府改变了数十年来人民币与美元挂钩的政策,在接下来的三年里,人民币对美元升值了20%以上。在2008年7月至2010年6月期间,人民币对美元的升值停止,人民币兑美元汇率 保持在一个狭窄的区间内。自2010年6月以来,人民币兑美元汇率时而大幅波动,时而不可预测。 2015年11月30日,国际货币基金组织(IMF)执行董事会完成了对组成特别提款权(SDR)货币篮子的定期五年审查,并决定从2016年10月1日起,人民币 被确定为可自由使用的货币,并将与美元、欧元、日元和英镑一起作为第五种货币被纳入SDR货币篮子。2016年第四季度,在美元飙升和中国持续资本外流的背景下,人民币大幅贬值。随着外汇市场的发展以及利率自由化和人民币国际化的进程,中国政府未来可能会宣布汇率制度的进一步变化,我们不能向您保证人民币未来对美元不会大幅升值或贬值 。很难预测市场力量或中国或美国政府的政策在未来会如何影响人民币对美元的汇率。

国际社会仍然对中国政府施加巨大压力,要求中国政府采取灵活的货币政策,允许人民币兑美元升值,尤其是在当前中美贸易冲突的情况下。人民币大幅升值可能会对您的投资产生实质性的不利影响。我们几乎所有的收入和成本都以人民币计价。人民币的任何重大升值都可能对我们的收入、收益和财务状况产生实质性的不利影响。对于 我们需要将美元转换为人民币以用于资本支出、营运资金和其他业务目的的程度, 人民币对美元的升值将对我们从转换中获得的人民币金额产生不利影响。 相反,人民币对美元的大幅贬值可能会显著减少我们收益的美元等值 或我们可以获得的美元金额。

中国的对冲选择非常有限,可以减少我们对汇率波动的风险敞口。到目前为止,我们还没有进行任何套期保值交易,以努力降低我们面临的外汇兑换风险。虽然我们可能决定在未来进入对冲交易,但这些对冲的可用性和有效性可能是有限的,我们可能无法 充分对冲我们的风险敞口,甚至根本不能。此外,我们的货币汇兑损失可能会因中国外汇管制规定而放大 这些规定限制我们将人民币兑换成外币的能力。

政府对货币兑换的控制可能会限制我们有效利用收入的能力,并影响您的投资价值。

中国政府对人民币兑换外币实行管制,在某些情况下,还对中国汇出的货币实行管制。我们几乎所有的收入都是以人民币计价。根据中国现行的外汇法规,经常项目的支付,包括利润分配、利息支付以及与贸易和服务相关的外汇交易,可以在没有外汇局事先批准的情况下按照某些程序要求以外币支付,但可能遵守相关中国子公司银行的内部规则(尤其是外商独资企业在银行开立的资本金账户 ),该银行也受到外管局的监管。因此,我们的中国子公司(尤其是外商独资企业)可以在无需外汇局事先批准的情况下以外币向我们支付股息,但仍应遵守银行的相关规定。 然而,若要将人民币兑换成外币并从中国汇出以支付资本支出,如偿还以外币计价的贷款,则需要获得有关政府部门的批准或登记(包括在银行的手续)。中国政府未来还可酌情限制经常账户交易使用外币。如果外汇管理系统阻止我们获得足够的外币来满足我们的外币需求,我们可能无法向股东支付外币股息。

32

未能 遵守中华人民共和国关于员工持股计划或股票期权计划登记要求的规定 可能会使中华人民共和国计划参与者或我们面临罚款和其他法律或行政处罚。

根据国家外管局第37号通知,参与境外非公开上市公司股权激励计划的中国居民,可向外汇局或其当地分支机构提出离岸特殊目的公司外汇登记申请。 同时,我们的董事、高管和其他在中国境内连续居住不少于一年的董事、高管和其他雇员,除有限的例外情况外,并已获得我们授予的股票奖励。可参照外汇局2012年发布的《关于境内个人参与境外上市公司股票激励计划有关问题的外汇管理有关问题的通知》或外汇局第7号通知办理。根据国家外管局第七号通告,中国公民和非中国公民在中国连续居住一年以上 参加境外上市公司的任何股票激励计划,除少数例外情况外,必须 通过该境外上市公司的中国境内合格代理人向外汇局登记, 并完成若干其他手续。此外,还必须聘请境外受托机构处理股票期权的行使或出售以及股份和权益的买卖事宜。于完成业务合并后,吾等及吾等主管人员及 属中国公民或在中国居住连续不少于一年并已获授予期权的其他雇员将受本条例规限。未能完成安全注册 可能会对他们处以罚款和法律制裁,还可能会限制我们向我们的中国子公司提供额外资本的能力,并限制我们的中国子公司向我们分配股息的能力。我们还面临监管不确定性 ,这可能会限制我们根据中国法律为董事、高管和员工采用额外激励计划的能力。

我们 是一家“新兴成长型公司”,降低适用于新兴成长型公司的披露要求可能会 降低我们的证券对投资者的吸引力。

根据《就业法案》的定义,我们 是一家新兴成长型公司。在截至2024年2月8日的财年之前,我们可能仍是一家“新兴成长型公司” 。然而,如果我们在三年内发行的不可转换债券超过10亿美元或年收入超过10.7亿美元,或者在任何给定财年第二财季的最后一天,非关联公司持有的普通股市值超过7亿美元,我们将从下一个财年起不再是新兴成长型公司。作为一家新兴的成长型公司,我们无需遵守《萨班斯-奥克斯利法案》第404条的审计师认证要求,在我们的定期报告和委托书中减少了有关高管薪酬的披露义务,并免除了就高管薪酬进行不具约束力的咨询投票和股东批准之前未获批准的任何金降落伞付款的要求。此外,作为一家新兴的成长型公司,我们选择推迟采用新的或修订的会计准则,这些准则对上市公司和私营公司具有不同的生效日期,直到这些准则适用于私营公司。因此,我们的财务报表可能无法与遵守上市公司生效日期的公司相比。因此,潜在投资者可能不太可能投资于我们的证券。

拉瓦卡诺 将控制我们股东行动的结果。

假设所有已发行认股权证均未行使,拉瓦卡诺持有我们58.50%的普通股。Lavacano的投票权使其有权控制根据英属维尔京群岛法律、我们的组织章程大纲和章程细则以及纳斯达克要求需要股东批准的行动, 包括选举和罢免我们董事会的多数成员,批准重大合并和收购和其他业务合并,以及修改我们的组织章程大纲和章程细则。

Lavacano的 控制可能会导致发生对我们普通股的直接或间接持有人不利的交易,并且 可能会阻止对您有利的交易。例如,Lavacano的投票控制权可能会阻止涉及我们控制权变更的交易,包括您作为我们普通股的持有者可能因您的证券获得高于当时市场价格的溢价的交易。此外,Lavacano未被禁止将我们的控股权 出售给第三方,并且可以在未经您批准的情况下这样做,也无需购买您的普通股。 如果Lavacano被收购或以其他方式发生控制权变更,则任何收购人或继承人都有权行使Lavacano的 投票权和合同权利,并且可以与Lavacano显著不同的方式这样做。

33

我们 是纳斯达克证券市场规则所指的“受控公司”,因此,我们可能依赖于豁免 某些为其他公司的股东提供保护的公司治理要求。

假设 所有未发行认股权证均未行使,则我们是纳斯达克 股票市场规则所定义的“受控公司”,因为拉瓦卡诺控制着我们50%以上的投票权。只要我们仍然是该定义下的受控公司 ,我们就被允许选择依赖并将依赖于公司治理规则的某些豁免, 包括:

| ● | 豁免 我们董事会的大多数成员必须是独立董事的规定; |

| ● | 豁免 我们首席执行官的薪酬必须完全由独立董事决定或推荐的规定; 和 |

| ● | 豁免 我们的董事提名人必须由独立董事单独挑选或推荐的规定。 |

因此,您将无法获得受这些公司治理要求约束的公司股东所享有的同等保护。 。

我们 设想的具有不同投票权的双层股权结构和某些普通股的转换将限制您 影响公司事务的能力,并可能阻止其他人进行任何可能被普通股持有人 视为有益的控制权变更交易。

We are a Foreign Private Issuer and we plan to use our reasonable best efforts to adopt a dual-class share structure, which includes reclassification of existing ordinary shares into class A ordinary shares with one vote per share and authorization and issuance of class B ordinary shares with ten votes per share. Additionally, together with the adoption of a dual-class share structure, part of the ordinary shares held by Lavacano will be converted into class B ordinary shares. While the adoption of a dual-class structure requires our shareholders approval, Lavacano is holding more than fifty percent of the voting rights and it is likely that the proposal to adopt a dual-class structure will be approved. Adoption of the dual-class structure and the conversion of certain ordinary shares held by Lavacano into class B ordinary shares will result in further concentration of ownership held by Lavacano. Consequently, Lavacano will have considerable influence over matters such as decisions regarding mergers, consolidations and the sale of all or substantially all of our assets, election of directors and other significant corporate actions. Lavacano may also take actions that are not in the best interest of the Company or the Company’s other shareholders. In addition to limiting your ability to influence corporate matters, this concentration of ownership may discourage, delay or prevent a change in control of the Company, which could have the effect of depriving the Company’s other shareholders of the opportunity to receive a premium for their shares as part of a sale of the Company and may reduce the price of our ordinary shares.

我们 设想的普通股双层结构可能会对我们普通股的交易市场产生不利影响。

标准普尔 道琼斯和富时罗素最近宣布更改其在某些指数(包括标准普尔500指数)中纳入上市公司股票的资格标准,以排除具有多个股票类别的公司以及公众 股东持有不超过总投票权5%的公司。此外,几家股东咨询 公司已宣布反对使用多重类别结构。因此,我们普通股的双重类别结构可能会阻止我们的普通股被纳入此类指数,并可能导致股东咨询公司发布有关我们公司治理实践的负面评论,或以其他方式寻求促使我们改变资本结构。任何此类从指数中排除 可能导致我们普通股的交易市场不那么活跃。股东 咨询公司对我们的公司治理实践或资本结构提出批评的任何行动或出版物也可能对我们 普通股的价值产生不利影响。

第三次修订和重述的组织章程大纲和章程细则的某些 条款可能被视为具有反收购效力。

第三次修订和重述的组织章程大纲和章程细则可能会延迟、推迟或阻止或 使股东可能认为符合其最佳利益的公司控制权变更更加困难,包括 以下内容:

| ● | 毒丹防御。 根据《公司法》,没有专门禁止发行优先股或任何此类其他 “毒丸”措施。我们的第三次修订和重述的组织章程大纲和细则也不包含 任何明确禁止发行任何优先股的规定。因此,董事未经持有人批准 普通股股东可以发行具有反收购特征的优先股。此外, 这种股份的指定可以与毒丸计划结合使用。 |

34

我们 是交易法规则所指的外国私人发行人,因此我们不受适用于美国国内上市公司的某些条款 的约束。

2020年6月30日,我们已根据《交易法》确定我们有资格成为外国私人发行人,并于2020年7月1日提交了8-K表格,宣布了我们的决定。在提交此8-K表格后立即生效,我们开始根据《交易法》将 报告为外国私人发行商。作为一家外国私人发行人,我们不受美国证券规则和法规中适用于美国国内发行人的某些条款的约束,包括:

| ● | 下的规则 《交易法》要求向美国证券交易委员会提交10-Q表的季度报告或8-K表的当前报告; |

| ● | 的部分 《证券交易法》,对根据 注册的证券的委托书、同意书或授权的征求进行监管 《外汇法》; |

| ● | 的部分 《交易法》要求内部人士公开报告其股票所有权和交易活动以及 从短时间内进行的交易中获利的内部人士;以及 |

| ● | 选择性披露 根据FD法规发布重大非公开信息的规则。 |

我们 被要求在每个财政年度结束后的四个月内提交20-F表格的年度报告。与财务业绩和重大事件有关的新闻稿也将通过Form 6-K提供给美国证券交易委员会。然而,与美国国内发行人 向美国证券交易委员会提交的信息相比,我们被要求向美国证券交易委员会备案或向其提供的信息将不那么广泛和不及时。因此,您可能无法获得与您投资美国国内发行商时提供的保护或信息相同的保护或信息。

如果我们失去外国私人发行人的身份,我们 可能会受到额外的报告要求。

如果我们在未来某个时候失去外国私人发行人的身份,那么我们将不再豁免此类规则,并将被要求提交定期报告和财务报表,就像我们是在美国注册的公司一样 。满足这些额外的监管要求所产生的成本可能是巨大的。

作为一家在英属维尔京群岛注册的公司,我们被允许在公司治理事宜上采用某些与纳斯达克公司治理上市标准有很大不同的母国做法;与我们完全遵守纳斯达克公司治理上市标准的情况相比,这些做法为股东提供的保护 可能要少。

作为一家在纳斯达克上市的英属维尔京群岛公司,我们遵守纳斯达克公司治理上市标准。然而,纳斯达克规则允许像我们这样的外国私人发行人遵循其母国的公司治理做法。我们的祖国英属维尔京群岛的某些公司治理做法可能与纳斯达克公司治理上市标准有很大不同。例如,英属维尔京群岛2004年英属维尔京群岛《英属维尔京群岛商业公司法》(经修订)和我们的组织章程大纲和章程细则都不要求我们的大多数董事是独立的,我们可以包括非独立的 董事作为我们的薪酬委员会和提名委员会的成员,我们的独立董事不一定 定期举行只有独立董事出席的会议。如果我们未来选择遵循本国的做法,我们的股东获得的保护可能会少于纳斯达克公司治理 适用于美国国内发行人的上市标准。

35

第 项4.公司信息

| A. | 历史 公司的发展 |

我们 最初是一家空白支票公司,名为WealthBridge Acquisition Limited(“WealthBridge”),于2018年5月2日在英属维尔京群岛注册成立,承担有限责任(即我们的公众股东作为公司的股东,对公司的负债不承担超过其股份支付金额的责任),作为实现 与一家或多家目标企业的合并、换股、资产收购、股票购买、资本重组或类似业务组合的工具。2020年5月7日,我们完成了与Lavacano和WBY的换股协议所设想的业务合并,据此,我们收购了本公司已发行和已发行的100%股权,并将本公司更名为本公司。

科学享受的历史

本公司是一家控股公司,于2017年3月2日根据开曼群岛法律注册成立,授权股份为500,000,000股,面值为0.0001美元。

本会主要透过其附属公司及可变权益实体于人民Republic of China(“中国”)经营其本身的直播平台 。2014年,ScienJoy推出了第一款直播应用Showself Live Streaming。科学享乐随后在2015年推出了《乐海》,在2016年推出了《海秀》。

科学享受重组

同方投资基金系列SPC于2018年1月1日完成从NQ Mobile Inc.手中收购思乡时代(北京)科技有限公司(以下简称思乡时代)65%股权的交易。通过收购思乡时代,同方投资系列SPC获得了霍尔古斯思乡信息技术有限公司(以下简称Holgus X)、喀什思乡时代互联网技术有限公司(以下简称喀什时代)、北京思乡世光科技有限公司(以下简称SG)、北京思乡世光科技有限公司的控股权。海秀(北京)科技有限公司(“HX”)和北京乐海科技有限公司(“LH”)。

于二零一七年五月十八日,本会于香港成立全资附属公司本会国际有限公司(“本会香港”), 为控股公司,持有于二零一七年十月十七日根据中华人民共和国法律于中国成立的四象物显(北京)科技有限公司(“北京”)全部已发行股份。Republic of China为一间控股公司,持有四象致辉(北京)科技有限公司(“北京”)全部股权,并于二零一八年七月五日注册成立。

本公司成立了ZH(通过WX),作为控股公司,目的是持有Holgus X和喀什时报的所有未偿还股权,如下所示:

2018年7月18日,思乡时代与ZH签署了思乡时代股权转让协议。根据协议,Holgus X的100% 股权转让给ZH。

2018年7月24日,四象时代与ZH签署股权转让协议。根据协议,喀什时报的100%股权转让给了ZH。作为转让的对价,本公司向喀什时代的前股东支付了人民币1000万元。

于2018年11月16日,四象时代等小股东分别与四象汇智(北京)科技文化有限公司(“HZ”)及天津市四辉培盈科技有限公司(“SY”)订立若干股权转让协议,将SG的100%股权转让予HZ,并将HX及LH100%的股权转让予HZ及SY。 HZ及SY最终均由天津港控股。

2019年1月28日,HZ、SY与智汇启源签署股权转让协议。根据协议,SG、HX和LH的100%股权转让给智汇启源,智汇启源最终由TF控制。作为转账的代价,夏悦向HZ和SY支付了3200万元人民币。

于2019年1月29日,本会透过其全资附属公司WFOE与智汇启源及其注册股东订立一系列合约安排(“VIE 协议”),实质上透过智汇启源取得对SG、HX及LH的全部股权、风险及回报的控制权。关于本公司及其子公司作为智汇启源的主要受益人而成立的VIE协议的说明,请参阅“第4项.本公司-C.组织结构的信息--使本公司有效控制本公司的本公司VIE的合同。”

36

于2020年1月10日,SG以现金代价人民币200元(28美元)完成从原股东手中收购立小智(重庆)互联网科技有限公司(“LXZ”)100%股权的交易。我们相信,收购LXZ有助于丰富我们的产品线,扩大我们的用户基础,并利用直播市场的增长潜力。

2020年5月7日,业务合并完成。在我们的业务合并之后,我们将我们的名称从“WealthBridge 收购有限公司”更名为“本公司控股有限公司”,并继续将我们的普通股在纳斯达克 上市,代码为“SJ”。我们的认股权证在场外交易,交易代码为“SJOYW”。

2020年7月23日,我们通过ZH成立了喀什思乡乐鸿信息技术有限公司(“喀什乐鸿”)。 该公司的设立是为了分析该地区进行税务筹划的可能性。

于2020年8月10日,本公司与Scisscape 国际有限公司、天津光聚鼎飞科技有限公司、Cosic Soar Limited及天津光聚鼎盛科技有限公司签订股权收购框架协议(“BeeLive收购协议”)。根据BeeLive收购协议,吾等透过本公司收购持有BeeLive International平台的Sciscape International Limited的100%股权,并透过智汇启源(VIE实体)收购持有BeeLive中文(米风)的天津光聚鼎飞科技有限公司100%的股权。根据该协议,本公司须支付(I)本公司将发行的普通股(约540万股普通股)人民币500,000,000元及(Ii)人民币250,000,000元的现金代价。30%的股份对价支付受随后三年内的某些业绩条件和要求的制约。2020年8月21日,所有目标股份已转让给BeeLive收购协议中指定的各方 。2020年9月10日,我们向天津光聚鼎盛科技有限公司支付了人民币5,000万元的现金对价,并向Cosic Soar Limited发行了3,786,719股普通股。天津市光聚鼎飞科技有限公司随后更名为四向米峰(天津)科技有限公司,Scisscape International Limited更名为Scienjoy BeeLive Limited。BeeLive是一家全球直播平台,最初于2016年11月在中国上线 。从2019年下半年开始,BeeLive开始向国际市场扩张。到目前为止,BeeLive International在中东提供 阿拉伯语直播产品,在东南亚提供泰语直播产品。

2020年12月,我们新成立了两家子公司,霍尔古斯思乡浩瀚互联网科技有限公司和思乡智汇 (海南)科技有限公司。2021年3月,QY成立了一家新的子公司,名为智汇启元(海南)投资有限公司 有限公司,用于一般企业用途。

与白狮资本有限责任公司的交易

于2021年2月23日,吾等与白狮资本订立购买协议,该协议规定,根据条款及受其中所载条件及限制的规限,白狮资本承诺在最多六(6) 个月期间或直至白狮资本购买相当于承诺额的股份之日止,不时以合计发行价最高达30,000,000美元(“承诺额”)购买我们的普通股,但须受购买协议终止的规限。

根据购买协议购买 股份

根据《购买协议》,在吾等选定的任何交易日,只要吾等普通股在收到购买通知后的收市价大于或等于0.25美元,吾等有权但无义务向白狮资本 发出购买通知,指示White Lion Capital(作为本金)购买不超过一定数量的普通股 股份(“购买通知”)。根据每份收购通知拟出售的普通股最高数目应 由(I)紧接收购通知送交前五(5)个交易日平均每日交易量的300%或(Ii)1,000,000美元除以紧接收购通知送交前五(5)个交易日内吾等普通股的最高收市价而厘定,一旦白狮资本经本公司与白狮资本双方同意向本公司注资5,000,000美元,计算金额可增加 至2,000,000美元。尽管有上述规定,吾等及白狮资本仍可于承诺期内的任何时间选择协议固定购买,惟吾等普通股于送达该等固定购买通知时的收市价须大于或等于0.25美元(“固定购买通知”)。

37

对于 购买通知,白狮资本支付的每股购买价格将为估值期内我们普通股的最低每日成交量加权 平均价格的87.5%,该估值期为定期购买通知的适用截止日期 前五(5)个交易日(“购买价格”)。固定购买通知将列出 固定的股份数量和固定的购买价格,由公司和白狮资本共同商定。固定采购 价格应大于或等于$0.25,但可能高于或低于常规采购通知的采购价格。 如果固定购买价格大大低于常规购买价格,即估值期内我们普通股最低 日成交量加权平均价格的87.5%,现有股东的股权价值可能会被显著稀释。

如果购买通知或固定购买通知在下午4:00或之前收到,则购买通知或固定购买通知应视为在(I)白狮资本通过电子邮件收到的营业日 送达白狮资本。纽约时间或(Ii)下一工作日(如果在下午4:00之后通过电子邮件收到)。纽约时间在工作日或非营业日的任何时间 。对于购买通知,白狮资本应将购买通知托管定价金额的110%的美元存入托管账户,即购买通知交付前五(5)个交易日普通股最高收盘价的87.5%乘以购买通知中列出的股票数量。对于固定购买通知,押金金额应等于固定购买价格乘以 公司与白狮资本商定的固定股份数量。托管保证金应在购买通知送达后的第二个工作日内完成。每份购买通知中提到的普通股数量应在托管代理通知我们白狮资本的托管保证金支付后的 个工作日内交付给白狮资本。对于申购通知,截止日期是白狮资本收到股份的营业日之后的第六(6)个交易日。 对于固定购买通知,截止日期是白狮资本收到股份的营业日之后的交易日。在结算时,投资金额将从托管账户中释放给我们。如果投资金额超过购买通知托管定价金额的150%,则投资金额应为适用购买通知的购买托管定价金额的150%。白狮资本应在下午4:00之前返回给转让代理。纽约时间收盘时,任何未售出股份余额,即购买通知中规定的股份金额与投资金额之间的差额(除非白狮资本以 书面形式放弃)。任何固定购买交易不受上述限制。

White Lion Capital无权要求我们进行任何出售,但有义务根据购买协议按照我们的指示向我们进行购买;前提是普通股在收到购买通知时的收盘价大于或等于0.25美元,并受上述承诺额和其他限制的限制。

托管 协议

于2021年2月23日,本公司与White Lion Capital及Indes lia PC(“托管代理”)订立托管协议(“托管协议”),就购买 协议预期的交易与托管代理建立托管账户。除非托管代理收到白狮资本和本公司联合发出的书面指示,否则托管代理不得发放由白狮资本支付的存款资金。

注册 权利协议

关于购买协议,吾等亦与白狮资本订立登记权协议(“登记权协议”),据此,吾等同意于2021年2月23日后七(7)个交易日内向美国证券交易委员会提交一份登记声明,涵盖根据适用的 美国证券交易委员会规则、规例及释义而获准纳入的最高数目的购买协议相关普通股的转售事宜,以容许白狮资本转售该等普通股。如初始登记股份数量不足,本公司应修订登记说明书或提交新的登记 说明书,以便在实际可行的情况下尽快涵盖白狮资本根据购买协议收购的所有普通股 ,但在任何情况下不得迟于需要出现后十(10)个工作日,但须受美国证券交易委员会根据经修订的1933年证券法第415条及其下的规则和条例可能施加的任何限制所规限。

38

优先购买权

吾等 已同意于本公司提交本注册声明后,授予白狮资本为期180天的优先购买权,以处理本公司未来的所有融资事宜,但该优先购买权不适用于涉及(I)主要业务位于中国的投资者及(Ii)发行普通股的交易 。

终止 权利

如果白狮资本严重违反本协议,我们 可随时书面通知白狮资本终止本协议。此外,购买协议将于以下日期自动终止,以较早者为准:(I)承诺期结束之日;(Ii)本公司出售及白狮资本购买承诺额总额之日,或(Iii)根据任何破产法或任何破产法所指,吾等展开自愿诉讼或任何人士对吾等提起诉讼、为吾等或吾等全部或实质所有财产委任托管人或吾等为债权人的利益作出一般转让的日期 。如果普通股在承诺期内连续五(5)个交易日收盘价 低于6美元,本公司也有权提前终止购买协议。

禁止 白狮资本卖空

白狮资本已同意,在承诺期结束前的任何时间内,其本人或白狮资本的任何关联公司代表其行事或根据与其达成的任何谅解,均不得在承诺期结束前的任何时间,根据交易所法案下的SHO规定,直接或间接卖空我们的普通股。

| B. | 业务 概述 |

使命

我们 致力于建立一个移动娱乐社交社区,让用户可以享受互动的移动直播 和异步社交。

概述

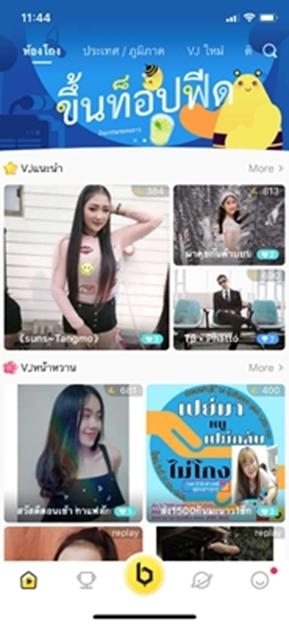

我们 是中国领先的移动直播平台提供商,专注于从广播商到 用户的互动节目直播。截至2020年12月31日的一年中,我们有192,389家活跃的节目广播商。截至2020年12月31日,我们拥有约2.5亿注册用户 ,较截至2019年12月31日的年度的200,400万注册用户有所增加。在截至2020年12月31日的年度中,付费用户数量约为904,568人,比2019财年的697,475人增长了30%。在收购BeeLive之前,我们主要在三个平台(Showself直播、乐海直播和海秀直播)上运营。 通过收购BeeLive,我们又增加了两个平台(BeeLive中文(米风)和BeeLive International)。 我们所有的平台都在使用我们自己的移动应用,并创建了一个充满活力、互动和封闭的社区。根据第三方机构易观易观发布的《2019年数据报告》(该报告是免费公开的,并不是我们在本报告中委托发布的),从2018年第一季度到2019年第二季度,我们的旗舰平台Showself 直播连续六个日历季度在垂直节目直播行业的主要平台中连续排名第一,在2018年,它在包括泛娱乐和秀场在内的所有娱乐相关流媒体平台的主要平台中,QAU排名第五。

随着中国技术的快速进步和经济的蓬勃发展,十年来,中国的手机网民数量急剧增长。根据Frost&Sullivan报告(2018),移动互联网市场从2013年的992亿元人民币增长到2017年的15352亿元人民币,预计将继续快速增长,2022年达到58074亿元人民币。我们的平台根据用户配置文件定制直播视频,并开发互动功能以提升更具互动性和吸引力的体验,从而汇聚了一批才华横溢的广播员和忠实的观众。

39

我们 运营移动直播业务,通过该业务向最终用户提供从专业广播公司 到最终用户的直播娱乐,允许运营直播社交视频社区。使用我们的移动应用程序,用户可以选择广播公司 并进入实时视频室与他们互动。除了实时互动,用户还可以查看广播公司在其个人页面上发布的照片,留下评论,并在广播公司 不在线的情况下与这些广播公司进行私人聊天。此外,用户还可以在视频室内使用虚拟货币玩简单有趣的游戏,同时观看广播公司的直播 。

虽然 用户可以免费访问所有实时视频房间,但收入主要来自销售我们的虚拟货币。用户 可以在我们的平台上购买虚拟货币,并可以使用此类虚拟货币购买虚拟物品,以供广播公司 表示支持。我们与人才经纪公司分享平台上产生的收入,而人才经纪公司又与广播公司分享收入。 在我们经验丰富的管理团队的领导下,我们继续投资于技术进步和行业合作 以扩大其用户基础和改善其内容。我们致力于通过大胆创新的直播理念实现可持续发展和行业转型 。

我们 自成立以来取得了显著的增长。截至年末,公司平台的注册用户数量从2018年的1.707亿增加到2020年的2.5亿。截至2019年12月31日及2020年12月31日止年度,平台的年度ARPPU分别为人民币1,306元及人民币1,345元。平台的付费比例从2019年的平均2.1%上升到2020年的2.7%。

我们的竞争优势

我们 相信以下竞争优势有助于我们的成功,并使我们有别于竞争对手:

多平台直播

从2014年Showself直播平台上线开始,我们的用户群已经成长为中国最大的用户群之一, 现在我们是中国领先的节目直播提供商之一。我们相信,我们的秀场直播产品满足了用户 的心理需求,减少了用户在现实生活中的压力、孤独、抑郁、挫折等。

我们的用户流量和收入分布在多个移动应用程序支持的多个产品上。我们相信,这种多产品 方法可提高我们的竞争力,使我们能够更有效地同时瞄准不同的人群, 实现用户和广播公司之间更好的流量匹配,延长广播公司和用户在我们平台上的留存时间, 并从用户流量获取中受益,同时降低专注于单一平台的风险。我们相信,我们已经在多个平台上确立的地位为我们提供了有效竞争用户的能力,并为我们 扩展到其他节目直播平台或直播市场的其他领域提供了基础。

作为直播市场的先驱,我们开发了一套自己的端到端(广播公司到用户)移动视频解决方案。我们开发的许多系统和技术,包括我们的移动兼容动画引擎技术、事件驱动的异步业务处理机制、线性扩展的服务器部署、模块化服务开发和组装、高吞吐量并行消息服务集群和基于机器学习的垃圾邮件过滤,为我们提供了 竞争优势。我们相信,我们现有的系统和技术在技术创新方面的持续努力,包括增强现实/虚拟现实(“AR/VR”)、人工智能(“AI”)、 大数据技术、机器学习和物理引擎技术,为我们在这个快速变化的行业中竞争和扩张提供了必要的技术技能。

创新 产品功能和运营理念

我们的产品包括许多旨在改善用户体验、提高用户粘性和增强盈利能力的创新功能。这些措施包括:

| ● | 游戏化产品 和运营理念,让用户在移动直播虚拟世界中享受刺激的另类生活。 在这个虚拟世界中,用户可以享受与广播公司的真实互动活动,也可以构建自己的虚拟生活。 |

40

| ● | 供用户观看流媒体时玩的一系列在线游戏 。这些游戏包括简单而有趣的游戏,如宠物奔跑、疯狂赛车和砸金蛋。用户支付虚拟货币来玩游戏,以便有机会中虚拟货币大奖或赢得虚拟商品,然后他们可以将这些虚拟商品发送给广播公司,然后广播公司可以将商品货币化。这些游戏增强了用户在直播过程中的参与度 并鼓励和促进虚拟货币和虚拟商品的使用。 |

| ● | 实时流 和异步社交功能。我们平台的用户不仅可以在广播公司流媒体时与广播公司和其他用户交流,还可以在之后通过发送私人文本和照片以及评论特定广播公司个人页面上发布的照片来进行交流。这使用户可以随时与广播公司及其社区进行互动。 |

强大的 数据分析能力

了解市场流量并将用户与合适的广播公司和活动配对的能力是推动移动直播行业用户粘性和盈利的关键。我们能够使用分析驱动的运营功能来了解个人用户行为和更大的行业趋势。这使我们能够更好地将单个用户引导到合适的广播公司, 调整平台界面以在保持用户体验的同时引导整个广播公司的用户流量,并分析其他站点(如网络联盟)的流量,以选择最佳流量获取方法和目标。我们的数据洞察力 和强大的技术能力使我们能够持续创新和优化产品,并使我们能够根据收集和分析的大量统计数据精确地 运营我们的平台。

经验丰富的 管理团队和具有较强运营能力的专业人员

我们的 高级管理团队在移动互联网、相关计算机技术行业、大 数据分析和尖端技术方面拥有丰富的工作经验。我们的高级管理团队成员在技术、商业运营和互联网行业的各个 领域拥有超过20年的经验。在其高级管理层成员的领导下, 我们成功识别了移动流媒体的趋势,并及时抓住了增长和创新的机会。

我们的 管理团队在研发、质量控制、互联网基础设施和 运营方面拥有丰富的经验和技能。我们相信,随着移动流媒体技术的成熟,强大的运营和执行能力对于保持竞争力将变得越来越 重要,我们拥有多年相关经验的强大团队将为我们提供竞争优势。

我们的 战略

我们的 业务目标是进一步加强我们在移动直播行业的地位,并利用我们现有的 地位将其业务扩展到中国和海外市场的其他相关行业。展望未来,我们将以“直播+”为导向,探索娱乐OMO模式,整合产业价值链资源,构建移动直播生态,满足用户多样化需求。我们打算实施以下 战略:

提供 更具吸引力的专业内容

我们 将继续推出更吸引人的内容来留住用户,并进一步提高用户购买虚拟商品的意愿。 虽然大多数直播行业的广播公司为用户提供各种娱乐,但提供的内容一般不如传统表演者专业。因此,我们仍然有机会与 更传统的艺术家合作,并培训我们的广播公司制作更专业的产品。

进一步 拓展我们在中国和海外的移动直播业务

我们 打算更新我们的移动应用程序,以便用户更轻松地创建和共享内容。我们相信,提供的便利性将继续提高用户粘性,并发展成为社交互动的目的地。同时,我们的多个 平台可以服务于广泛的潜在终端市场。我们计划将多个 移动应用程序中的注册用户帐户集成到统一的帐户系统中。我们相信这将带来一个良性循环:由此产生的更高的用户参与度 水平将为我们提供更多的机会来交叉推广其产品,并收集增量用户数据,以进一步优化和开发产品 。

41

We have plans to expand our business globally. We have obtained considerable experience in mobile live streaming industry and plans to promote its mobile live streaming platform in Southeast Asia, Middle East and South America. On August 10, 2020, we signed an Equity Acquisition Framework Agreement (the “BeeLive Acquisition Agreement”) with Sciscape International Limited, Tianjin Guangju Dingfei Technology Co., Ltd., Cosmic Soar Limited and Tianjin Guangju Dingsheng Technology Co., Ltd.. Pursuant to the BeeLive Acquisition Agreement, we, through Scienjoy inc., acquired 100% of the equity interest in Sciscape International Limited which holds the platform BeeLive International and, through Zhihui Qiyuan (the VIE entity), acquired 100% of the equity interest in Tianjin Guangju Dingfei Technology Co., Ltd. which holds BeeLive Chinese (MiFeng). Pursuant to the Agreement, the Company is required to pay (i) a cash consideration of RMB50.0 million and (ii) RMB250.0 million in ordinary shares (approximately 5.4 million ordinary shares) to be issued by the Company. 30% of share consideration payments are subject to certain performance conditions and requirements over the following three years. On August 21, 2020, all target shares were transferred to the parties designated in BeeLive Acquisition Agreement. On September 10, 2020, we paid a cash consideration of RMB50.0 million to Tianjin Guangju Dingsheng Technology Co., Ltd. and issued 3,786,719 Ordinary Shares to Cosmic Soar Limited. Tianjin Guangju Dingfei Technology Co., Ltd. subsequently changed its name to Sixiang Mifeng (Tianjin) Technology Co. and Sciscape International Limited changed its name to Scienjoy BeeLive Limited. BeeLive is a global live streaming platform that initially launched in China in November 2016. Since the second half of 2019, BeeLive began expanding into international markets. To date, BeeLive International offers Arabic language live streaming product in the Middle East and Thai language live streaming product in Southeast Asia.

使直播流媒体业务多样化

经过 多年在视频直播领域的发展,我们在技术、研发、 产品推广等直播平台运营方面拥有丰富的经验。自成立以来,我们一直专注于运营 节目直播平台。展望未来,除了继续确立其在这一细分市场的地位外,我们还计划 利用其相关专业知识,以其当前的用户群、广播公司和 合作伙伴为基础,将其业务扩展到未开发的领域。

首先, 我们希望通过向市场提供全面的广告方案,将 传统横幅和视频广告与运营活动和虚拟项目相结合,来发展我们的广告业务模式。我们计划收购新媒体广告公司 或团队,以推广我们的广告业务,该业务专注于适合我们用户特征的品牌。

其次, 我们希望为我们的广播公司和用户提供增值服务。自我们的业务开始以来,我们已经与大约300,000家广播公司建立了合作伙伴关系。这些播音员中的许多人都渴望改善自己的外表。我们发现这是一个很好的 商机,提供一个收费平台,将广播者推荐到合适的美容医院。 此外,由于我们有大量生活在二三线城市的用户,并在投资、高端旅游、儿童国际教育和医疗保健等各种专业领域有需求。我们还可以为我们的用户建立可持续的推荐业务。

第三,我们希望建立我们的电子商务业务,这将与我们现有的直播业务相结合。在这种新的商业模式下,我们的广播公司可以向他们的观众介绍在我们平台上销售的产品。我们拥有包括人工智能和大数据在内的全面直播技术,并相信我们有技术能力和专业知识将电子商务业务与我们的直播业务 结合起来。为了实现这一目标,我们计划与合适的电子商务平台建立战略合作伙伴关系,并基于我们现有的技术、广播公司的网络和用户基础共同建立我们的电子商务业务。

探索技术服务业务

我们 的收入历来来自向用户销售虚拟货币。我们几乎100%的总收入来自与其直播业务相关的虚拟物品和虚拟货币的销售。展望未来,我们计划利用我们的专业知识和用户群来扩大其收入来源。特别是,我们计划与规模较小的直播团队 达成合作安排,通过合作为此类平台提供技术、运维和推广支持 服务,以换取收入分享。

42

继续投资和开发虚拟现实(VR)/增强现实(AR)和人工智能(AI)等技术

我们 打算继续投资于我们的数据分析能力和前沿技术。我们还计划进一步开发我们的技术堆栈,包括但不限于机器学习、物理引擎、AR/VR和人工智能技术,以更好地了解 并预测用户行为趋势,从而可以应用于我们的应用程序开发。

通过并购挖掘炸药行业下一阶段的潜力

合并和收购将是我们迅速扩大业务的关键战略之一,这将支持我们业务增长的每个要素的快速执行 。目标行业包括相关高科技公司、数据分析公司、直播公司 (特别是海外目标)、新媒体广告公司和美容行业相关公司。我们最近完成了对BeeLive的收购。

我们的 平台

我们 通过多个平台运营我们的直播社区,每个平台都有自己的移动应用。在最近成功收购Beellive 之后,我们目前主要运营五个平台:Showself直播、乐海直播、海秀直播 直播、BeeLive直播中文(米风)和BeeLive International。这些平台使我们成为移动节目直播的领先提供商 。

Showself 直播

Showself 直播是我们的第一个直播平台,在注册用户和收入方面仍然是我们最受欢迎的平台 。该平台于2014年4月首次推出。中国的大多数移动互联网用户都可以访问Showself直播 ,因为我们支持直播的功能只需要最低的带宽。以下是Showself Live Streaming移动应用程序的典型屏幕截图 。

43

乐海 直播

乐海 直播上线于2015年7月,秉持的理念是《一起玩吧》。以下是乐海直播移动端应用的典型截图(iOS版本可能有所不同)。

海秀 直播

海秀 直播于2016年4月上线,是我们的第三个平台。以下是海秀直播移动端应用程序的典型截图 (iOS版本可能会有所不同)。

44

BeeLive 中文(米风)

BeeLive 中文版(米风)于2016年11月在内地上线中国。以下是BeeLive中文版(米风)(iOS版本可能有所不同)的移动应用程序 的典型截图。

45

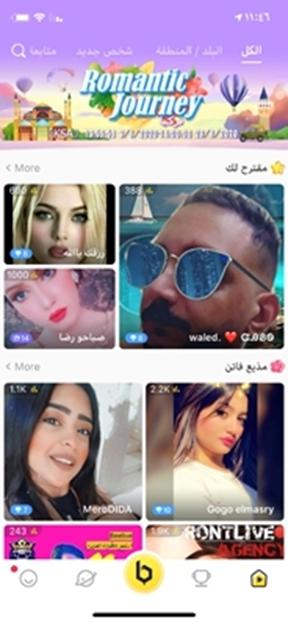

BeeLive 国际

BeeLive 国际版于2019年下半年推出。提供覆盖中东的阿拉伯语服务和覆盖东南亚的泰语服务。以下是BeeLive国际移动应用程序的两个典型屏幕截图,分别为阿拉伯语和泰语(iOS版本可能有所不同)。

46

平台之间的主要区别

所有的 五个平台都被归类为“秀场直播”,专业的直播机构主要以表演(唱歌、跳舞、脱口秀等)的形式为用户提供直播娱乐。所有五个平台上的广播员 都接受了广播商代理商的培训,以提供比一般业余广播员更专业的内容。由于播出主体、用户和地域的不同,五大平台的运营策略也有所不同,具体如下:

| ● | Showself是我们 最大的平台。由于拥有庞大的广播商和用户基础,Showself有能力组织不同的选秀节目和活动,如唱歌、诗歌创作和繁体中文欧朋公司。 |

| ● | 与Showself相比,乐海和海秀有可能在直播节目上花钱的用户更少。因此,除了直播 节目外,乐海和海秀还提供更多免费游戏或不需要太多花费的游戏。 |

| ● | BeeLive中文 (米风),与其他中文平台相比,更关注我们用户的社交需求,因此人们 倾向于更频繁地将其作为与朋友和同龄人交流的工具。 |

| ● | 在BeeLive International上, 更多的用户选择成为广播员,在那里他们可以在其他用户面前表演才艺表演,进而从他们那里获得收入分手费。 |

乐海 与一些人才经纪公司的合作比其他机构更紧密。Showself和海秀与所有人才经纪公司保持着良好的关系。 Showself和海秀的战略被证明更有效,乐海计划采取同样的战略。

我们平台移动应用的布局和功能

我们平台的移动应用的布局和功能基本相同。以上屏幕截图和说明 说明了Showself Live Streaming应用程序的布局和一些基本功能:

| ● | 方块。此 页面用作当前流媒体广播公司的菜单。用户可以在此页面中搜索他们想要观看的广播公司。 对于尚未了解任何广播公司或对要收看哪些广播公司没有现有偏好的用户, 正在进行实时直播的几组广播公司将显示在广场上的不同标题下,以帮助观众找到他们喜欢的广播公司。这些分组被组织在不同的标签下,例如推荐的 广播公司(基于对用户特定数据的综合分析和挖掘,例如用户的位置、登录时间、留存时间、日常活动和消费者行为)、与用户位于同一城市的广播公司、用户当前关注的广播公司、用户最近观看的广播公司、以及广播公司PK(就十分钟内收到的礼物价值而言,目前相互竞争的广播公司 ),以及其他标签。 |

页面上提供了广播公司的名称、当前在线观看人数和基于该广播公司收到的礼物价值的评分,以及当前流的快照 ,供观众选择广播公司时使用。这些页面会随着用户的每次更新而更新 一批新的广播公司,为他们提供更广泛的广播公司可供选择。对于 新用户,此界面为他们提供了一种轻松开始使用平台的方式。对于现有用户,如果 广播公司在线,则聊天频率和发送的礼物价值方面关系最密切的广播公司始终显示在正方形的第一页,这使用户更容易密切关注他们关注的广播公司的直播。 在任何情况下,单击广播公司的图片都会将用户带到实时视频室,他们可以在那里观看并 与广播公司互动。

| ● | 排名列表。 此页面按各种标准列出了排名靠前的广播公司名单,包括广播公司收到的礼物价值最高(每天、每周、每月和所有时间)和最大数量的虚拟鲜花或特别指定的 每周“明星礼物”。由广播公司接收。这些排名列表为观众提供有关 广播公司受欢迎程度的进一步信息,以帮助他们确定顶级广播公司,还可以激励用户支持名单上他们最喜欢的广播公司。这也促进了广播公司之间的良性竞争。该页面还包含在过去一天、一周、一个月和所有时间内使用虚拟货币金额最高的观众列表 (按帐户名称)。 |

47

| ● | 守护者团队。 守护者团队是由具有足够高用户等级的用户组织的用户小组,其他用户 可以加入。此功能允许志同道合的小用户小组进行在线互动,建立友谊,并作为一个小组支持他们最喜欢的广播公司。这鼓励用户参与和积极参与。这也有助于改善用户体验 ,提升用户的付费意愿。守护团队页面根据各种标准显示守护团队的排名, 包括守护团队花费的虚拟货币的最高价值(每天和所有时间),以及广播公司从顶级守护团队收到的礼物价值 (每周和每两周)。 |

| ● | 发现。 该页面允许用户关注广播公司发布的照片和平台组织的活动。它也是 用户可以使用平台上使用的虚拟货币“修币”购买虚拟物品的页面。 |

| ● | 我 用户 可以通过此页面检查和管理其个人帐户。显示的个人账户信息主要包括该用户的 个播音员、当前虚拟货币余额、购买的虚拟物品、用户所属的监护人团队 和亲密播音员列表。 |

我们平台上的内容