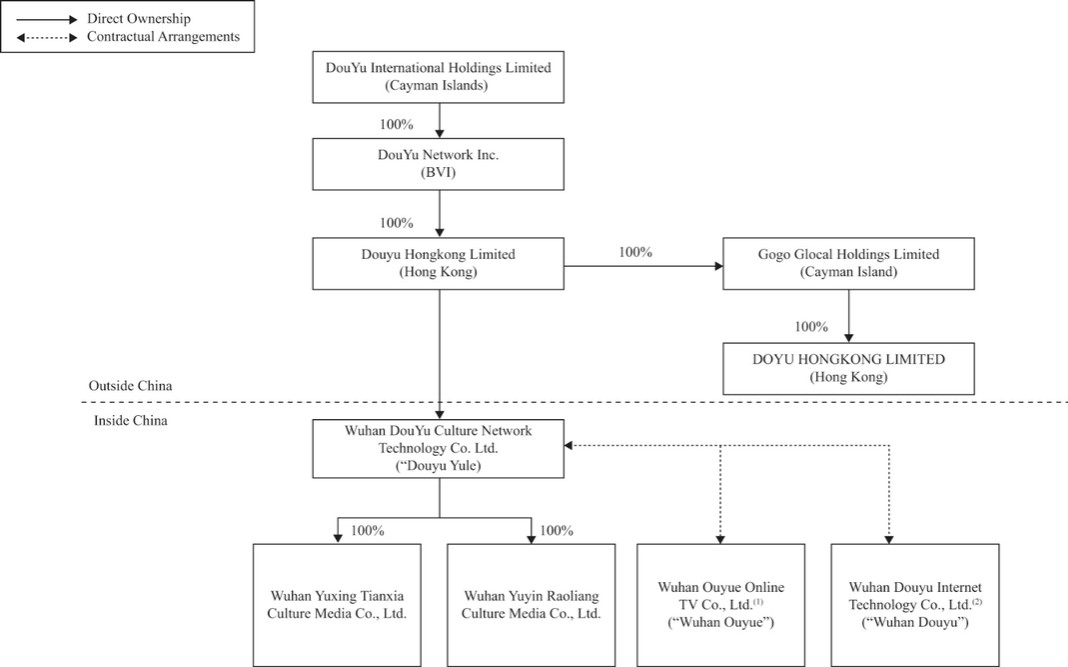

目录表

其他

我们的一小部分收入来自其他服务,包括游戏发行和其他游戏相关服务。由于我们的许多观众都是游戏玩家,我们相信我们的平台是将游戏从开发商和发行商分发给他们的目标客户的主要门户。根据与手机和网络游戏开发商和发行商的收入分享合同,我们通常根据平台与我们发行的游戏相关的交易量收取费用。这些收入分享安排通常采取合作框架的形式,期限为一段时间,到期后可诚意延长。

为探索新的货币化渠道,我们最近根据用户对游戏内物品不断变化的需求推出游戏相关服务,例如游戏特定会员服务。

我们的平台

我们的平台为用户提供了独特的功能,如内容推荐和搜索、数据分析工具和房间控制。凭借其多样化的内容提供和先进的技术功能,我们相信我们的平台创造了一个互动,引人入胜和有趣的社区。

直播流程和平台界面

我们在移动应用程序、网站和PC应用程序上运营平台,用户可以通过这些平台享受沉浸式和互动式游戏和娱乐直播。

流式传输过程

直播以实时流媒体单元的形式进行,也称为房间或频道,在我们的网站,移动应用程序。以下流程图说明了查看和流媒体流程:

为了扩大我们的用户基础,我们允许用户在我们的平台上观看直播,而无需注册,无论是通过我们的网站还是移动应用程序。要成为流媒体,用户必须在我们的平台上注册,并使用政府颁发的ID验证他或她的身份。因此,我们的某些流媒体也是我们平台上的活跃用户和付费用户。在流媒体的身份被验证后,他或她可以申请创建一个新的流媒体室。创建房间或频道后,我们的流媒体可以自定义视频、音频和其他房间设置。我们为直播员和客房经理提供行政账户,他们负责监控并确保客房内容符合我们的服务条款。我们通常将一个房间分配给一个流媒体,然后他们可以使用我们的直播平台与其他流媒体连接,共同流媒体。在流媒体期间,观众可以主要通过弹幕聊天与流媒体互动,并在直播室中浏览与游戏相关的内容和其他内容。

访问我们的流媒体平台

查看器访问

我们开发了移动流媒体应用程序,以及基于网络的流媒体门户及其补充应用程序,为观众提供全面的观看体验。观众可以通过我们的手机应用程序斗鱼直播访问我们的平台(斗鱼直播)包括相关的小程序、我们的门户网站www.example.com或PC应用程序 斗鱼PC客户端门户("斗鱼个人电脑客户端").我们的移动流媒体应用程序和门户网站提供了基本相似的功能和功能,我们的移动流媒体应用程序提供了为移动用户量身定制的简化和易于使用的功能。

82