SYN-004(ribaxamase)计划由分配给Theriva Biologics的知识产权支持,即美国和外国专利(在大多数主要市场,例如欧洲(包括德国、英国和法国)、日本、中国和加拿大等)以及美国和外国正在申请的专利(在大多数主要市场,例如欧洲(包括德国、英国和法国)、日本、中国和加拿大等)。例如,美国专利号为8,894,994和9,587,234号,其中包括对β-内酰胺酶的物质成分和药物成分的索赔,包括 SYN-004(利巴沙酶),其专利条款至少到2031年。此外,美国专利9,301,995和9,301,996都将至少在2031年到期,涵盖β-内酰胺酶在保护微生物组方面的各种用途,包括 SYN-004(利巴沙胺酶),以及第9,290,754、9,376,673、9,404,103、9,464,280和9,695,409号的美国专利,后者将于2006年到期至少在2035年,涵盖了与 SYN-004(利巴沙酶)相关的物质的更多β-内酰胺酶成分。

SYN-020(口服肠道碱性磷酸酶(IAP))计划由分配给Theriva Biologics的知识产权支持,即美国和外国专利和专利申请(在许多主要市场,例如欧洲、中国、日本、韩国、加拿大和澳大利亚)。这些专利和专利申请涵盖了 SYN-020 的各种配方、医疗用途和制造,预计将在2038-2040年到期,不考虑潜在的专利期限延长或专利期限的调整。

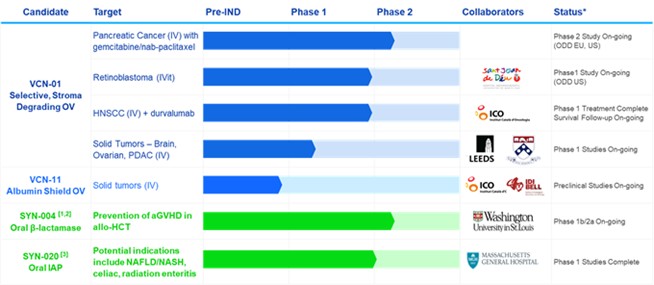

VCN-01 和 VCN-11 项目得到美国和外国专利和专利申请的支持,这些专利和专利申请由贝尔维奇生物医学研究所(IDIBELL)、加泰罗尼亚肿瘤研究所(ICO)和巴塞罗那的圣琼德乌医院独家许可。专利和专利申请包括美国专利和外国专利(在大多数主要市场,例如欧洲、中国、日本、韩国、加拿大、以色列、墨西哥、俄罗斯和澳大利亚)以及正在申请的美国和外国专利(在大多数主要市场,例如欧洲、中国、韩国、加拿大、墨西哥和印度)。专利和专利申请涵盖溶瘤腺病毒的物质成分和药物组合物及其各种医疗用途。例如,美国第10,316,065号专利在2030年到期,没有考虑潜在的专利期限延长或专利期限的调整,该专利为一种适用于治疗实体瘤的工程溶瘤腺病毒提供了物质成分和药物成分的保障。其他专利和专利申请如果获得批准,将在不考虑潜在的专利期限延长或专利期限调整的情况下为2037年提供保护。

我们的目标是(i)获得、维护和执行对我们的产品、配方、工艺、方法和其他专有技术的专利保护,(ii)保护我们的商业秘密,(iii)在不侵犯全球其他各方专有权利的情况下运营。我们会酌情通过合同安排和专利的组合,为候选产品、专有信息和专有技术寻求最广泛的知识产权保护。

关键会计估计

根据美利坚合众国普遍接受的会计原则(U.S. GAAP)编制合并财务报表,该原则要求使用影响报告的资产和负债金额的估计、判断和假设,披露简明合并财务报表之日的或有资产和负债以及所列期间报告的收入和支出金额。我们认为,采用的会计估算是适当的,由此产生的余额是合理的;但是,由于估算中固有的不确定性,实际结果可能与最初的估计有所不同,因此需要在未来时期对这些余额进行调整。

我们认为,有些会计政策对我们的合并财务报表的列报具有重要意义,每项会计政策都需要管理层做出重大判断和估计。最重要的会计估计与研发成本、或有对价、商誉和在建研发(“IPR&D”)的减值有关。

商誉和知识产权与开发

公司将无形资产分为两类:(1)寿命不限的无形资产,无需摊销,(2)商誉。每年对包括商誉在内的被认为具有无限期寿命的无形资产进行减值审查,如果事件或情况变化表明该资产可能受到减值,则更频繁地进行减值审查。除商誉以外的无限期无形资产的减值测试包括将无形资产的公允价值与账面金额进行比较。如果账面金额超过公允价值,则减值费用按等于该超出部分的金额予以确认。无限期的无形资产,例如商誉,不进行摊销。公司每年或在事件或情况变化表明有证据表明存在潜在减值时,使用基于公允价值的测试来测试商誉账面金额的可收回性。如果申报单位的账面价值超过其公允价值,则公司将记录超额金额的商誉减值费用。