我们已经授予,并可能继续授予我们的股票激励计划下的期权和其他类型的奖励,这可能会导致基于股票的薪酬支出增加。

2017年12月,我们通过了2017年股权激励计划,我们称之为2017年计划。随后对2017年计划进行了修订和重述。2021年6月,出于同样的目的,我们通过了2021年股票激励计划,自2021年6月29日起生效,我们称之为2021年计划。根据2017年计划,我们被授权授予期权和其他类型的奖励。根据2017年计划,可能发行的普通股总数上限为195,127,549股。根据2021计划可能发行的普通股的最大总数最初为116,906,908股,可按年增加。见“项目6.董事、高级管理人员和雇员--B.薪酬--股份奖励计划”。截至2023年2月28日,根据2017年计划授予的购买41,784,933股普通股的奖励仍未完成,根据2021计划授予的购买24,144,656股普通股的奖励仍未完成。因此,我们已经产生并预计未来将继续产生大量以股份为基础的薪酬支出。

我们相信,授予股份奖励对于我们吸引和留住关键人员和员工的能力具有重要意义,我们将在未来继续向员工、董事和顾问授予股份奖励。因此,我们与股票奖励相关的费用可能会增加,这可能会对我们的运营业绩产生不利影响。我们可能会不时重新评估我们现行有效的股权激励计划下适用于授予的归属时间表、行权价格或其他关键条款。如果我们选择修改关键条款,我们未来可能会经历以股份为基础的薪酬费用的重大变化。

我们的业务在很大程度上依赖于司机的保险覆盖范围,以及与我们的业务相关的其他类型的风险保险。

我们要求我们平台上的司机购买汽车保险。如果保险公司以对我们或司机不利的方式改变保单条款,我们或司机的保险成本可能会增加。此外,如果我们维持的保险范围不足以弥补发生的损失,我们可能要承担重大的额外费用。

我们可能会因据称是由我们平台上的司机造成的交通事故、伤害或其他事件而要求承担重大责任。随着我们在我们的平台上扩展到包括更多服务,我们的保险需求可能会延伸到这些额外的服务,包括城市内货运、自动驾驶、电动汽车以及自行车和电动自行车共享。因此,我们的保单可能不涵盖所有与交通事故、伤害或其他事件相关的潜在索赔,这些索赔声称是由使用我们平台的司机造成的,并且可能不足以赔偿我们可能面临的所有责任。即使这些索赔不会导致责任,我们也可能在调查和辩护方面产生巨大的成本。如果我们受到与司机或其他使用我们平台的人的行为有关的责任索赔,我们可能会受到负面宣传并产生额外费用,这可能会损害我们的业务、财务状况和经营业绩。

此外,我们受制于与保险覆盖相关的当地法律、规则和法规,这可能会导致政府实体或其他人对我们提起诉讼或采取行动。如果我们未能或被认为未能遵守当地法律、规则、法规或与保险范围有关的合同义务,可能会导致政府实体或其他人对我们提起诉讼或采取行动。这些诉讼、诉讼或行动可能会使我们受到重大处罚和负面宣传,要求我们增加保险覆盖范围,增加成本,并扰乱我们的业务。

我们可能会受到定价法规的约束,以及相关的诉讼、监管询问或调查。

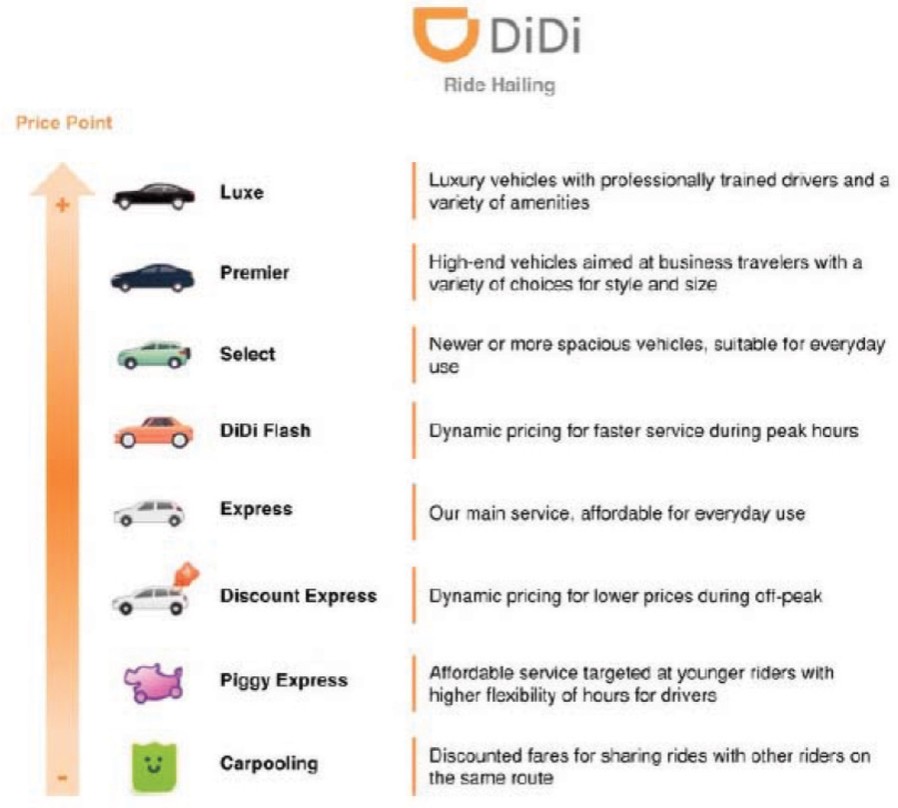

我们的收入取决于我们用来计算用户票价和司机收入的定价模型。我们的定价模式一直受到挑战、禁止,在紧急情况下受到限制,受到监管机构的调查或调查,或者在某些司法管辖区或我们运营的一些城市设置上限。任何针对我们定价模式的索赔或挑战,以及任何相关的诉讼、监管调查、调查或其他法律程序,都可能增加我们的运营成本,并对我们的业务和声誉造成不利影响。因此,我们可能被迫在某些司法管辖区或我们运营的城市达成和解安排或改变我们的定价模式,这可能会耗费时间、成本,并需要大量的管理时间和公司资源,并可能损害我们的业务、财务状况和运营结果。