美国

美国证券交易委员会

华盛顿特区,20549

表格

或

截至本财政年度止

或

由_至 _的过渡期。

或

需要这份空壳公司报告的事件日期:

委托文件编号:

(注册人的确切姓名载于其章程)

(法团或组织的司法管辖权)

江苏,

(主要行政办公室地址)

江苏,

(姓名、电话、电子邮件和/或传真号码 和公司联系人地址)

根据该法第12(B)节登记或将登记的证券:

| 每个班级的标题 | 注册的每个交易所的名称 | |

根据该法第12(G)节登记或将登记的证券:

无

(班级名称)

根据该法第15(D)条负有报告义务的证券:

无

(班级名称)

截至2023年3月31日,发行人各类资本或普通股的

已发行股份数量为:

如果注册人是证券法规则405中定义的知名经验丰富的发行人,请用复选标记表示。

是的,☐是这样的。

如果此报告是年度报告或过渡报告, 请用复选标记表示注册人是否不需要根据1934年《证券交易法》第13或15(D)节提交报告。

是的,

用复选标记表示注册人 (1)是否在过去12个月内(或注册人被要求提交此类报告的较短时间内)提交了1934年《证券交易法》第13或15(D)节要求提交的所有报告,以及(2)在过去90天内是否符合此类提交要求 。

在过去12个月内(或在注册人被要求提交和发布此类文件的较短时间内),注册人 是否以电子方式提交了根据S—T法规第405条(本章第232.405节)要求提交和发布的所有交互式数据文件。

用复选标记表示注册者 是大型加速文件服务器、加速文件服务器、非加速文件服务器还是新兴成长型公司。请参阅《交易法》第12b-2条规则中的“大型 加速申请者”、“加速申请者”和“新兴成长型公司”的定义。 (勾选一):

| 大型加速文件服务器☐ | 加速的文件服务器☐ | 新兴成长型公司 |

如果一家新兴成长型公司根据美国公认会计原则编制其

财务报表,请用复选标记表示注册人是否已选择不使用延长的过渡期来遵守†根据《交易所法案》第13(A)节提供的任何新的或修订的财务会计准则。

用复选标记表示注册人

是否已提交报告并证明其管理层根据《萨班斯-奥克斯利法案》(《美国法典》第15编第7262(B)节)第404(B)条对其财务报告进行内部控制的有效性的评估,该报告是由编制或发布其审计报告的注册会计师事务所进行的。

如果证券是根据该法第12(B)条登记的,请用复选标记表示备案文件中包括的注册人的财务报表是否反映了对以前发布的财务报表的错误更正。

检查是否有任何这些错误 更正是需要根据§ 240.10D—1(b)对注册人的 执行官在相关恢复期内收到的基于激励的补偿进行恢复分析的重述。☐

用复选标记表示注册人使用了哪种会计基础来编制本备案文件中包含的财务报表:

| ☒ | ☐ | 国际会计准则理事会发布的国际财务报告准则 | 其他 |

如果在回答上一个问题时勾选了"其他" ,请用复选标记指明注册人选择遵循的财务报表项目:项目17 项目 18

如果这是年度报告,请勾选 标记注册人是否是空壳公司(如《交易法》第12b-2条所定义)。

是的, 没有

中国SXT制药有限公司

表格20-F年度报告

目录

| 页面 | ||

| 第一部分 | ||

| 第1项。 | 董事、高级管理人员和顾问的身份 | 3 |

| 第二项。 | 优惠统计数据和预期时间表 | 3 |

| 第三项。 | 关键信息 | 3 |

| 第四项。 | 公司信息 | 28 |

| 项目4A。 | 未解决的员工意见 | 50 |

| 第五项。 | 经营与财务回顾与展望 | 50 |

| 第六项。 | 董事、高级管理人员和员工 | 63 |

| 第7项。 | 大股东和关联方交易 | 72 |

| 第八项。 | 财务信息 | 74 |

| 第九项。 | 报价和挂牌 | 74 |

| 第10项。 | 附加信息 | 75 |

| 第11项。 | 关于市场风险的定量和定性披露 | 99 |

| 第12项。 | 除股权证券外的其他证券说明 | 99 |

| 第II部 | ||

| 第13项。 | 违约、拖欠股息和拖欠股息 | 100 |

| 第14项。 | 对担保持有人权利和收益使用的实质性修改 | 100 |

| 第15项。 | 控制和程序 | 100 |

| 第16项。 | [已保留] | 101 |

| 项目16A。 | 审计委员会财务专家 | 101 |

| 项目16B。 | 道德守则 | 102 |

| 项目16C。 | 首席会计师费用及服务 | 102 |

| 项目16D。 | 对审计委员会的上市标准的豁免 | 103 |

| 项目16E。 | 发行人及关联购买人购买股权证券 | 103 |

| 项目16F。 | 更改注册人的认证会计师 | 103 |

| 项目16G。 | 公司治理 | 103 |

| 第16H项。 | 煤矿安全信息披露 | 103 |

| 项目16I。 | 关于妨碍检查的外国司法管辖区的披露 | 103 |

| 第三部分 | ||

| 第17项。 | 财务报表 | 104 |

| 第18项。 | 财务报表 | 104 |

| 项目19. | 陈列品 | 105 |

i

第一部分

某些信息

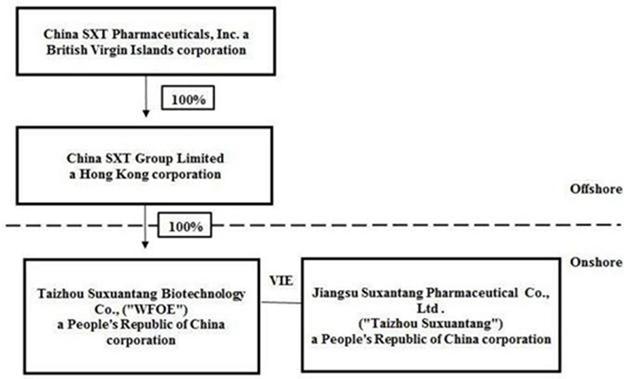

在本年度报告中,除非另有说明,否则“我们”、“我们”、“我们的公司”和“我们”是指中国SXT制药有限公司及其合并子公司和VIE;我们通过我们的子公司和VIE在中国开展业务。 “中国SXT”或“公司”是指在英属维尔京群岛成立的苏轩堂公司。“SXT HK”指中国SXT集团有限公司,一家香港公司。“外商独资企业”是指台州苏选堂生物科技有限公司,是一家根据中国法律成立的有限责任公司。“泰州苏选堂”是指江苏苏选堂药业有限公司,是一家根据中华人民共和国法律成立的有限责任公司。

我们是在英属维尔京群岛注册成立的控股公司,而不是中国运营公司。作为一家自己没有实质性业务的控股公司,我们通过我们在中国的子公司和在中国的VIE进行业务。就会计而言,根据某些合约安排(“VIE协议”),吾等被视为VIE的主要受益人 ,并可根据美国公认会计原则(“美国公认会计原则”)在我们的综合财务报表中合并VIE的财务结果 ,且该结构对投资者而言涉及独特的风险。我们的股东持有英属维尔京群岛的离岸控股公司中国SXT的股权,而不是我们子公司的股权或中国的VIE,VIE结构提供了合同上的 外国投资中国公司的风险敞口。然而,中国法律并不禁止外商直接投资VIE。 见“第3项.关键信息-D.风险因素-与我公司结构有关的风险”和“第3项.关键信息-D.风险因素-与在中国做生意有关的风险”。

由于吾等并无直接持有VIE的股权,故吾等受中国法律法规的诠释及应用的风险及不确定因素影响,包括但不限于对透过特殊目的载体在海外上市的中国公司的监管审查及VIE协议的有效性及执行。我们亦受中国政府在这方面的任何未来行动的风险及不确定因素的影响,这些风险及不确定因素可能导致我们的业务发生重大改变,而我们的普通股(“普通股”)的价值 可能大幅贬值或变得一文不值。截至本年度报告日期,VIE协议尚未在中国的法院进行 测试。项目3.关键信息-D.风险因素-与我们公司结构相关的风险 和项目3.关键信息-D.风险因素-与在中国做生意有关的风险 。

除文意另有说明外,凡提及“中国”及“中华人民共和国”,均指中国的中华人民共和国,凡提及“人民币”或“人民币”,均指中华人民共和国的法定货币Republic of China, 凡提及“美元,“美元”和“$”是美国的法定货币。 本年度报告包含按特定汇率将人民币金额折算为美元的内容,仅为方便读者。 我们不表示本报告中所指的人民币或美元金额可以或可以按任何特定汇率或根本不兑换为 美元或人民币。2023年3月31日,人民中国银行公布的现金买入率为6.8676元人民币。 $1.00.

2022年5月10日,公司董事会批准了经修订和重述的组织章程大纲和章程细则,对其普通股实施20股1股(1股1股)的反向 拆分(“2022反向拆分”)。2022年反向拆分的市场生效日期为2022年5月19日 ,这是本公司普通股在拆分调整后开始交易的第一天。2022年的反向拆分没有 改变本公司的法定优先股和普通股的数量,这些优先股和普通股仍然是无限的。作为2022年反向拆分的结果,股东每持有二十(20)股股份将获得一股新的公司普通股,每股面值0.08美元。 没有向任何股东发行与反向股票拆分相关的零碎普通股。每位股东有权 获得一股普通股,以代替因反向股票拆分而产生的零碎股份。除非另有说明,本年报中的股份编号 均为拆分后列报。

1

前瞻性陈述

本报告包含针对1995年《私人证券诉讼改革法》安全港条款的前瞻性 陈述,代表我们对未来事件的信念、预测和预测。除历史事实陈述外,所有其他陈述均为“前瞻性陈述”,包括任何有关盈利、收入或其他财务项目的预测,任何有关未来经营的计划、战略和目标的陈述,任何有关拟议新项目或其他发展的陈述,任何有关未来经济状况或业绩的陈述,任何有关管理层的信念、目标、战略、意图和目的的陈述, 以及任何与上述任何假设有关的陈述。“可能”、“将”、“应该”、 “可能”、“将”、“预测”、“潜在”、“继续”、“预期”、 “预期”、“未来”、“打算”、“计划”、“相信”、“估计”和类似的表述,以及未来时态的表述,都是前瞻性表述。

这些陈述必然是主观的,涉及已知和未知的风险、不确定性和其他重要因素,这些风险、不确定性和其他重要因素可能会导致我们的实际结果、业绩或成就或行业结果与此类陈述中描述或暗示的任何未来结果、业绩或成就大不相同。实际结果可能与我们的前瞻性陈述中描述的预期结果大不相同,包括 关于影响我们业务的因素或其可能影响的程度的正确衡量和识别,以及关于我们的业务战略基于业务成功的因素的公开可用信息的准确性和完整性 。

前瞻性陈述 不应被解读为对未来业绩或结果的保证,也不一定是对我们的业绩或结果是否或可能实现的次数的准确指示。前瞻性陈述基于作出这些陈述时可获得的信息以及管理层当时对未来事件的信念,可能会受到风险和不确定性的影响,这些风险和不确定性可能导致实际业绩或结果与前瞻性陈述中表达或建议的内容大不相同。 可能导致这种差异的重要因素包括但不限于本报告标题“D. 风险因素”、“第5项.经营和财务回顾及展望”以及其他部分所讨论的因素。

2

项目1.董事、高级管理人员和顾问的身份

不适用。

项目2.报价统计数据和预期时间表

不适用。

项目3.关键信息

3.A. [已保留]

3.b.资本化和负债

不适用。

3.C.提出和使用收益的理由

不适用。

3.风险因素

投资我们的普通股 风险很高。您应仔细考虑以下风险和不确定性,以及本年度报告中包含的所有其他 信息,包括在“前瞻性陈述” 和“第5项.运营和财务回顾及展望”标题下讨论的事项,然后再决定投资我们的。普通股。 我们是一家控股公司,在中国拥有大量业务,并受到在许多方面与美国不同的法律和监管环境的约束。 如果以下任何风险或我们目前无法预见的任何其他风险和不确定性实际发生,我们的业务、财务状况、经营结果、流动资金和我们未来的增长前景可能会受到重大影响 并受到不利影响。

风险因素摘要

与我们的业务相关的风险

与我们业务相关的风险和不确定性包括但不限于:

| ● | 我们面临着与 自然灾害(无论是否由气候变化引起)、异常恶劣的天气条件、大流行疫情,特别是当前的冠状病毒大流行、恐怖主义行为和全球政治事件有关的风险,所有这些都可能对我们的业务和财务业绩造成不利的 影响。有关此风险因素的更详细讨论,请参阅本年度报告的第5页。 |

| ● | 我们的重要业务 线的运营历史有限,因此很难评估我们未来的前景和运营结果。请参阅本年度报告第7页对此风险因素的更详细讨论。 |

| ● | 我们对少量客户的依赖可能会对我们的业务或运营结果产生不利影响。有关此风险因素的更多详细讨论,请参阅本年度报告的第8页。 |

| ● | 我们的业务需要许多许可证和执照才能开展业务。有关这一风险因素的更详细讨论,请参阅本年度报告第10页。 |

| ● | 原材料和我们产品供应链的任何中断都可能对我们生产和交付产品的能力造成不利影响。请参阅本年度报告第9页有关此风险因素的更详细的 讨论。 |

| ● | 中国的价格管制规定可能会降低我们的盈利能力。有关此风险因素的更多详细讨论,请参阅本年度报告的第10页。 |

3

与我们的公司结构相关的风险

我们还面临与公司结构相关的风险和不确定性,包括但不限于:

| ● | 我们对中国的经营实体并无直接所有权,我们的业务运作依赖于与VIE签订的VIE协议,这在提供运营控制或使我们能够获得利益方面可能不如通过拥有控股股权有效。有关这一风险因素的更详细讨论,请参阅本年度报告第11页。 |

| ● | 与我们的可变权益实体有关的合同安排可能会受到中国税务机关的审查,他们可能会确定我们或我们的中国可变权益实体欠下额外的税款,这可能会对我们的经营业绩和您的投资价值产生负面影响。有关这一风险因素的更详细讨论,请参阅本年度报告第12页。 |

| ● | 此次发行可能需要获得前中国证监会的批准和其他合规程序,如果需要,我们无法预测能否获得此类批准。因此,您和我们都面临着中国政府未来行动的不确定性,这些行动可能会对我们的财务业绩和VIE协议的可执行性产生重大影响。有关这一风险因素的更详细讨论,请参阅本年度报告第13页。 |

| ● | 管理我们目前业务运作的中国法律法规有时是模糊和不确定的。有关这一风险因素的更详细讨论,请参阅本年度报告第14页。 | |

| ● | 《中华人民共和国外商投资法》的解释和实施以及它可能如何影响我们目前的公司结构和业务运营的可行性存在不确定性。 |

| ● | 我们没有从中国当局获得或被拒绝在美国证券交易所上市的任何许可。然而,我们面临着中国政府未来行动的不确定性,这些行动可能会对运营公司的财务业绩和VIE协议的可执行性产生重大影响。有关这一风险因素的更详细讨论,请参阅本年度报告第13页。 |

| ● | 《外商投资法》的解释及实施,以及它可能如何影响我们目前的企业架构、企业管治及业务营运的可行性存在争议。有关该风险因素的详细讨论见本年度报告第15页。 |

在中国做生意的相关风险

我们面临与在中国开展业务有关的风险和不确定性 ,包括但不限于以下各项:

| ● | 虽然本年报中的审计报告是由目前接受上市公司会计监督委员会(“PCAOB”)检查的审计师编制的,但不能保证未来的审计报告将由接受PCAOB检查的审计师编制,因此,投资者将来可能会被剥夺这种检查的好处。此外,如果SEC随后确定我们的审计工作是由PCAOB无法全面检查或调查的审计师进行的,那么根据《控股外国公司会计法》(“HFCA法”),我们的证券交易可能会被禁止,因此,美国国家证券交易所(如纳斯达克)可能会决定将我们的证券摘牌。此外,2022年12月29日,拜登总统签署了《综合拨款法案》。《综合拨款法》除其他外载有与《加速HFCA法》相同的条款,将触发《HFCA法》所规定禁令所需的连续不检查年数从三年减至两年。有关该风险因素的详细讨论见本年度报告第19页。 | |

| ● | 中国政府拥有重大权力,可随时干预或影响离岸控股公司(例如我们)的中国业务。中国政府可能会对海外进行的发售及╱或外国投资于中国发行人施加更多控制。倘中国政府对海外及╱或外国投资于中国发行人进行的发售施加更多监督及控制,而我们将受到该等监督及控制,则可能会对我们的业务营运造成重大不利变化,严重限制或完全阻碍我们向投资者发售或继续发售证券的能力,导致普通股大幅贬值或失去价值。有关该风险因素的详细讨论见本年度报告第21页。 |

4

| ● | 中国法律制度的不确定性,包括法律执行的不确定性,以及中国法律法规的突然或意外变化,且几乎没有事先通知,可能会对我们造成不利影响,并限制您和我们可获得的法律保护。有关该风险因素的详细讨论见本年报第23页。 | |

| ● | 我们可能难以在中国行使我们根据VIE协议可能拥有的任何权利。有关该风险因素的详细讨论见本年度报告第24页。 |

| ● | 海外股东及/或监管机构可能难以在中国境内进行调查或收集证据。有关该风险因素的详细讨论见本年度报告第24页。 |

| ● | 我们面临外汇汇率波动的风险。有关该风险因素的详细讨论见本年度报告第26页。 |

与我们普通股相关的风险

除上述风险 外,我们还面临与我们普通股有关的一般风险和不确定性,包括但不限于以下各项:

| ● | 我们普通股的市价可能会波动。有关该风险因素的详细讨论见本年度报告第16页。 |

| ● | 只要我们是一家新兴增长型公司,我们将无需遵守适用于其他上市公司的若干报告规定,包括与会计准则和高管薪酬披露有关的规定。有关此风险因素的详细讨论见本年报第17页。 |

| ● | 倘我们未能建立及维持适当的内部财务报告控制,我们编制准确财务报表或遵守适用法规的能力可能会受到损害。有关此风险因素的详细讨论见本年报第17页。 |

| ● | 作为一家外国私人发行人,我们不受适用于美国国内发行人的某些美国证券法披露要求的约束,并且允许在公司治理事宜上采用与纳斯达克股票市场公司治理上市标准有显著差异的某些母国做法。有关此风险因素的详细讨论见本年报第17页。 |

| ● | 我们将来可能会失去外国私人发行人的地位,这可能会导致大量额外成本和开支。有关该风险因素的详细讨论见本年报第18页。 |

| ● | 我们不打算于可见将来派付股息。有关该风险因素的详细讨论见本年度报告第19页。 |

与我们的业务相关的风险

我们面临与自然灾害 (无论是否由气候变化引起)、异常恶劣的天气条件、大流行爆发(特别是当前的冠状病毒 大流行)、恐怖主义行为和全球政治事件有关的风险,所有这些都可能对我们的业务和财务表现造成不利影响。

全球大流行、中国或世界其他地方的流行病 或对传染性疾病传播的恐惧,如埃博拉病毒病、新冠肺炎、中东呼吸综合征、严重急性呼吸综合征、H1N1流感、H7N9流感和禽流感,以及飓风、地震、海啸或其他自然灾害,都可能扰乱我们的业务运营,减少或限制我们的产品供应,导致我们为保护员工和设施而产生的巨额 成本,或导致地区或全球经济困境,从而可能对我们的业务产生实质性和不利影响。财务状况和经营结果。实际或威胁到的战争、恐怖活动、政治动荡、内乱和其他地缘政治不确定性可能会对我们的业务、财务状况和经营结果产生类似的不利影响。 这些事件中的任何一个或多个都可能阻碍我们的生产和交付努力,并对我们的销售业绩产生不利影响,无论是短期的 还是长期的,这可能会对我们的业务、财务状况和经营结果产生实质性的不利影响。

5

COVID-19 has spread to many countries and was declared a pandemic by the WHO, resulting in actions from national and local governments that have significantly affected virtually all facets of the PRC and global economies. Since early 2020, Jiangsu Province, where we conduct a substantial part of our business, was materially impacted by the COVID-19. We have been following the recommendations of local health authorities to minimize exposure risk for our employees, including the temporary closures of our offices and production, and having employees work remotely. Due to the material impacts of COVID-19 on our logistics, our production was picking up slowly and returned to the normal level in May 2020. Since January 1, 2022 to December 2022, there have been outbreaks of the Omicron variant of the COVID-19 in China and the local governments have placed lockdown and mass testing policies in several provinces, including Jiangsu, Liaoning, Heilongjiang, Henan, and Anhui, where some of our suppliers and clients operate, which had created disruption in the delivery of our raw materials and finished products and negatively impacted our revenue for the year ended March 31, 2023. Since January 2023 and as of the date of this annual report, the lockdown and mass testing policies had been lifted, since December 2022 and the operations of our suppliers and clients are gradually recovering.

如果COVID—19疫情没有重大 复苏,或中国的情况进一步恶化,我们的业务、经营业绩和财务状况 可能受到重大不利影响。虽然COVID—19爆发带来的潜在低迷和持续时间 难以评估或预测,而病毒对我们运营的全面影响将取决于我们无法控制的许多因素。我们的 业务、经营业绩、财务状况和前景可能受到重大不利影响,只要COVID—19在中国持续存在,或损害中国和全球整体经济。

我们也容易受到 自然灾害和其他灾难的影响。我们不能向您保证,我们得到了充分的保护,免受火灾、洪水、台风、地震、停电、电信故障、闯入、战争、暴乱、恐怖袭击或类似事件的影响。任何上述 事件都可能导致中断、我们的营业场所损坏、产品交付延迟、故障、系统故障或 互联网故障,这可能对我们的业务、财务状况和运营结果造成不利影响。

我们的营运资金来源有限 ,需要大量额外融资

实施我们的业务计划所需的营运资金 很可能由通过发行我们的股权、债务、债务挂钩证券 和/或股权挂钩证券获得的资金以及我们产生的收入提供。我们无法保证我们将有足够的收入来维持我们的运营,或者我们将能够在当前的经济环境中获得股权/债务融资。如果我们没有足够的 营运资金,无法产生足够的收入或筹集额外资金,我们可能会推迟完成或大幅 缩小我们当前业务计划的范围;推迟我们的部分开发和临床或营销工作;推迟 新员工的雇佣;或者在某些严峻的财务状况下,大幅缩减或停止我们的运营。

到目前为止,我们几乎完全依赖于有机产生的收入和融资交易来为我们的运营提供资金。我们无法 获得足够的额外融资将对我们实施业务计划的能力产生重大不利影响,因此 可能需要我们大幅缩减或可能停止我们的运营。截至2023年3月31日,我们的现金及现金等价物 和受限制现金为17,368,478美元,流动资产总额为19,521,247美元,流动负债总额为14,496,938美元。 截至2022年3月31日,我们的现金及现金等价物为15,524,322美元,流动资产总额为22,451,855美元,流动负债总额为17,121,565美元。我们将需要在不久的将来进行融资交易。此类融资交易很可能 对我们的股东造成重大稀释,并可能涉及发行优先于已发行股份的证券。 我们完成额外融资的能力取决于(除其他外)任何 拟议发行时资本市场的状况、公司的市场接受程度以及其商业模式和发行条款取得成功的可能性。 无法保证我们将能够通过资产出售、股权或债务融资或其任何组合 以令人满意的条款或根本无法获得任何此类额外资本。此外,无法保证任何此类融资(如果获得)将足以满足我们的资本需求并支持我们的运营。如果我们不能及时并以令人满意的条款获得足够的资本, 我们的收入和运营以及我们普通股和普通股等价物的价值将受到重大负面影响 ,我们可能会停止运营。

6

虽然我们成立于17年前, 我们的重要业务线的经营历史有限,这使得我们难以评估未来的前景和经营结果 。

四年前,我们才开始生产 直接口服中药饮片产品(以下简称"直接口服中药")和后浸泡口服中药产品 (以下简称"后浸泡口服中药")作为我们的主要产品。因此,我们过去的经营业绩并不能准确反映我们目前主要从事的业务。因此,您应该考虑我们的未来前景 ,考虑早期公司在不断发展的市场中经历的风险和不确定性,而不是我们这个时代的典型公司。其中一些风险和不确定性与我们的能力有关:

| ● | 吸引更多的客户,增加每个客户的支出; |

| ● | 提高我们的品牌意识,培养客户忠诚度; |

| ● | 对竞争激烈的市场状况作出反应; |

| ● | 应对监管环境的变化; |

| ● | 管理知识产权相关风险; |

| ● | 保持对成本和开支的有效控制; |

| ● | 筹集足够的资金以支持和扩大我们的业务; |

| ● | 吸引、留住和激励合格人才;以及 |

| ● | 提升我们的技术,以支持新产品的额外研发。 |

如果我们未能 解决任何这些风险和不确定性,我们的业务可能会受到重大不利影响。

我们未能有效地竞争可能 对我们创造收入的能力产生不利影响。

我们与其他公司竞争, 其中许多公司正在开发或预计将开发与我们类似的产品。我们的许多竞争对手也比我们更加稳固 ,并且拥有比我们目前拥有的更多的资金、技术、营销和其他资源。我们的一些竞争对手,如"慧春堂"和"同仁堂",具有更大的知名度和更大的客户群。 这些竞争对手可能能够更快地响应新的或不断变化的机会和客户要求,并可能能够开展 更广泛的促销活动,为客户提供更有吸引力的条款,并采取更积极的定价政策。我们无法 向您保证我们将能够与当前或未来的竞争对手进行有效竞争,或者我们面临的竞争压力不会 损害我们的业务。

7

我们对少数客户的依赖 可能会对我们的业务或经营成果造成不利影响。

我们 很大一部分收入来自相对较少的客户。苏宣堂有三个主要客户, 分别占我们截至2023年3月31日止年度总收入的30. 26%、20. 02%及13. 87%。我们预计,在可预见的将来,素宣堂最大的客户将继续占其净收入总额的很大一部分。苏宣堂 与许多重要客户有着长期的合作关系。但是,由于苏宣堂的客户通常合同 的持续时间有限,因此,如果不续签或更换合同,苏宣堂可能会失去这些客户。与这些客户签订的任何重大合同的损失或减少,或 未能续签或替换,可能会严重减少苏宣堂的收入 和现金流。如果苏宣堂不以其他客户取代他们,则任何一个此类客户的业务损失都可能对我们的业务或经营业绩造成 重大不利影响。

我们依赖于某些关键人员 ,这些关键人员的流失可能会对我们的业务、财务状况和运营结果产生重大不利影响。

我们的成功在一定程度上 归功于关键人员的管理、销售和市场营销以及研发专长。由于周先生的行业经验以及他在中国的个人和业务联系,我们依赖 公司的持续增长和运营 。我们可能无法保留 周先生在任何给定的时间内。虽然我们没有理由相信周先生会终止他在我们或泰州苏宣堂的服务,但他的服务中断或失去将对我们有效经营业务和执行业务策略的能力以及我们的经营成果产生不利影响。我们无法保证在 这些官员的聘用期限届满后,我们将能够留住他们。这些官员的流失可能会对我们的业务、财务状况和运营结果造成重大不利影响。我们不为我们的任何关键人员购买关键人员人寿保险,我们也不打算购买此类保险 以防止关键人员的损失。

我们可能无法聘用和保留合格的 人员来支持我们的发展,如果我们未来无法留住或聘用这些人员,我们改进产品和实现业务目标的能力可能会受到不利影响。

我们必须吸引、招聘和 保留大量技术胜任的员工队伍。中国对高级管理层和人员的竞争非常激烈 ,中国的合格候选人库非常有限。我们可能无法留住高级管理人员或 人员的服务,或在未来吸引和留住高素质的高级管理人员或人员。这一失败可能会对我们未来的增长和财务状况产生重大不利影响 。

如果我们不能提高我们的品牌认知度,我们可能会面临获得新客户的困难。

虽然我们的品牌在中药饮片(“TCMP”)行业中广受尊敬 ,但我们仍然相信,在该市场以外以具有成本效益的方式保持和提高我们的品牌知名度 对于我们当前和未来的产品和服务获得广泛接受至关重要,也是我们努力 扩大客户群的一个重要因素。成功推广我们的其他品牌,或在TCMP行业之外的速宣堂,将在很大程度上取决于 我们能否保持一个庞大而活跃的客户群,我们的营销努力以及以具有竞争力的价格提供可靠和有用的产品 和服务的能力。品牌推广活动可能不会带来增加的收入,即使有,任何增加的收入 也不会抵消我们在建立品牌过程中产生的费用。如果我们未能成功地推广和维护我们的品牌,或者如果我们在推广和维护我们的品牌的尝试失败中花费了 大量费用,我们可能无法吸引足够的新客户或保留 我们的现有客户,以实现我们的品牌建设努力的足够回报,在这种情况下,我们的业务、 经营业绩和财务状况将受到重大不利影响。

8

原材料和我们产品供应链的任何中断都可能对我们生产和交付产品的能力造成不利影响。

至于我们生产的产品, 我们必须管理原材料供应链和产品交付。 中国境内的供应链碎片化和地方保护主义进一步加剧了供应链中断风险。为保护当地利益而建立的地方行政机构和有形基础设施 对整个中国的原材料运输和产品交付构成了运输挑战。此外,利润率 和产量可能受到供应链固有的限制的负面影响,包括竞争、政府、法律、自然 灾害以及其他可能影响供应和价格的事件。任何此类事件都可能对我们的 供应链、制造能力和分销系统造成重大中断,从而对我们生产和交付 部分产品的能力产生不利影响。

此外,我们使用的一些 原材料是从农民那里采购的,农民可能面临着无法控制的环境风险。如果这些农民 无法控制任何环境问题,他们可能没有能力持续稳定地供应。

我们的成功取决于我们保护知识产权的能力。

我们的成功取决于我们 在中国和其他国家 为利用我们的技术开发的产品获得和维护专利保护的能力,以及执行这些专利的能力。我们无法保证我们现有和未来的任何专利将有效且可强制执行以防止 第三方侵权,或者我们的产品不会侵犯任何第三方专利或知识产权。虽然我们已向中华人民共和国专利行政部门提交了 其他专利申请,但不能保证这些申请将获得批准。

与我们的 技术相关的任何专利可能不足以保护我们的产品。此外,我们的专利可能会受到挑战、可能会失效 或可能会被规避。我们的专利可能无法为我们提供保护,以抵御具有类似技术的竞争对手,也无法允许 我们的产品在不侵犯第三方专利或其他知识产权的情况下商业化。

我们还依赖或打算 依赖我们的商标、商品名和品牌名来区分我们的产品与竞争对手的产品,并且已经注册 或将申请注册多个这些商标。但是,第三方可能会反对我们的商标申请或以其他方式质疑 我们对商标的使用。如果我们的商标被成功质疑,我们可能会被迫重新命名我们的产品, 这可能会导致品牌认知度的丧失,并可能需要我们投入资源用于这些新品牌的广告和营销。此外, 我们的竞争对手可能侵犯我们的商标,或者我们可能没有足够的资源来执行我们的商标。

此外,我们还拥有 商业秘密、非专利专有技术和持续的技术创新,我们将通过与被许可方、供应商、员工和顾问签订 保密协议来部分保护这些秘密。这些协议可能会被违反,并且在发生违反时可能没有 充分的补救措施。有关知识产权的所有权或保密协议的适用性的争议可能会出现 。此外,我们的商业秘密和专有技术可能会被我们的竞争对手所知或独立开发 。如果没有针对研究产生的产品颁发专利,我们可能无法维护与这些产品相关的信息的机密性 。

我们的TCMP业务受到与产品责任和人身伤害索赔相关的固有 风险的影响。

TCMP companies, similar to pharmaceutical companies, are exposed to risks inherent in the manufacturing and distribution of TCMP products, such as with respect to improper filling of prescriptions, labeling of prescriptions, adequacy of warnings, and unintentional distribution of counterfeit drugs. In addition, product liability claims may be asserted against us with respect to any of the products we sell and as a distributor, we are required to pay for damages for any successful product liability claim against us, although we may have the right under applicable PRC laws, rules and regulations to recover from the relevant manufacturer for compensation we paid to our customers in connection with a product liability claim. We may also be obligated to recall affected products. If we are found liable for product liability claims, we could be required to pay substantial monetary damages. Furthermore, even if we successfully defend ourselves against this type of claim, we could be required to spend significant management, financial and other resources, which could disrupt our business, and our reputation as well as our brand name may also suffer. We, like many other similar companies in China, do not carry product liability insurance. As a result, any imposition of product liability could materially harm our business, financial condition and results of operations. In addition, we do not have any business interruption insurance due to the limited coverage of any available business interruption insurance in China, and as a result, any business disruption or natural disaster could severely disrupt our business and operations and significantly decrease our revenue and profitability.

9

我们面临着与研究和 开发新TCMP产品的能力有关的风险。

我们的增长和生存取决于 我们不断发现、开发和商业化新产品的能力,以及发现新的和改进的技术和平台的能力。因此, 如果我们未能在研究方面进行足够的投资,关注消费者的需求或专注于最先进的技术, 我们当前和未来的产品可能会被其他公司更有效或更先进的产品所超越。

我们的业务需要多个许可证 和执照。

中国境内的制药公司必须从多个中国政府机构获得某些许可证和执照,包括在不通知的情况下通过药品生产质量管理规范("GMP")合规性检查。我们还需要获得药品许可证。

此外,我们还参与 中药的生产,该生产受中国与制药行业有关的各种法律法规的约束。我们 已获得在中国经营制药企业和生产制药产品所需的证书、许可证和执照。我们必须符合GMP标准,以继续生产制药产品。我们不能保证 将来我们始终能够通过GMP合规性检查。

We cannot assure you that we can maintain all required licenses, permits and pass the GMP compliance-inspection to carry on our business at all times, and in the past from time to time we may have not been in compliance with all such required licenses, permits and pass the GMP compliance-inspection. Moreover, these licenses, permits and pass the GMP compliance-inspection are subject to periodic renewal and/or reassessment by the relevant PRC governmental authorities and the standards of such renewal or reassessment may change from time to time. We intend to apply for the renewal of these licenses, permits and to pass the GMP compliance-inspection when required by then applicable laws and regulations. Any failure by us to obtain and maintain all licenses, permits and to pass the GMP compliance-inspection necessary to carry on our business at any time could have a material adverse effect on our business, financial condition and results of operations. In addition, any inability to renew these licenses, permits and to pass the GMP compliance-inspection could severely disrupt our business and prevent us from continuing to carry on our business. Any changes in the standards used by governmental authorities in considering whether to renew or reassess our business licenses, permits and to pass the GMP compliance-inspection, as well as any enactment of new regulations that may restrict the conduct of our business, may also decrease our revenue and/or increase our costs and materially reduce our profitability and prospects. Furthermore, if the interpretation or implementation of existing laws and regulations changes or if new regulations come into effect requiring us to obtain any additional licenses, permits or pass any GMP compliance-inspection that were previously not required to operate our existing businesses, we cannot assure you that we will successfully obtain such licenses, permits or pass the GMP compliance-inspection.

我们在中国的创新型直接口服TCMP 和口服后浸泡TCMP受中国国家药品监督管理局("NMPA") 的持续监管。如果已批准药物的标签或生产工艺发生重大变更,NMPA要求我们获得 新的上市前批准或上市前批准补充。此外,没有具体的法律或法规细节适用于我们创新的直接口服TCMP和浸泡后口服TCMP,但我们将被要求遵守与它们相关的所有现有和新规则 。

中国的价格控制法规可能会 降低我们的盈利能力。

The laws of the PRC provide for the government to fix and adjust prices. The prices of certain TCMP products we distribute, including those listed in the Chinese government’s catalogue of medications that are reimbursable under the PRC’s social insurance program, or the Insurance Catalogue, are subject to control by the relevant state or provincial price administration authorities. The PRC establishes price levels for products based on market conditions, average industry cost, supply and demand and social responsibility. In practice, price control with respect to these medicines sets a ceiling on their retail price. The actual price of such medicines set by manufacturers, wholesalers and retailers cannot historically exceed the price ceiling imposed by applicable government price control regulations. Although, as a general matter, government price control regulations have resulted in lower drug prices over time, there has been no predictable pattern for such decreases. It is possible that additional products may be subject to price control, or that price controls may be increased in the future. To the extent that our products are subject to price control, our revenue, gross profit, gross margin and net income will be affected since the revenue we derive from our sales will be limited and we may face no limitation on our costs. Further, if price controls affect both our revenue and costs, our ability to be profitable and the extent of our profitability will be effectively subject to determination by the applicable regulatory authorities in the PRC. Since May 1998, the relevant PRC governmental authorities have ordered price reductions on thousands of pharmaceutical products. Such reductions, along with any future price controls or government mandated price reductions may have a material adverse effect on our financial condition and results of operations, including significantly reducing our revenue and profitability.

10

如果我们生产的TCMP产品被其他药物替代 ,或者将来从中国的保险目录中删除,我们的收入可能会受到影响。

根据 中国法规,购买中央和/或省级政府列入保险目录的药品的患者,可以 部分或全部由社会医药基金报销。因此,药品经销商更愿意从事保险目录所列药品的分销 。目前,我们95%的TCMP产品(包括18种Advanced TCMP产品)都列入了 保险目录。 保险目录的内容可能由中国劳动和社会保障部变更,省级主管部门可以在保险目录中添加 新药,作为其变更 保险目录中列出的某些药品的有限能力的一部分。如果将来我们生产的TCMP产品被其他药物替代或从保险目录中删除, 我们的收入可能会受到影响。

与我们的产品、 配料或网络营销计划或类似公司的产品相关的负面宣传可能会损害我们的财务状况和经营成果。

我们的运营结果 可能会受到公众对我们产品和类似公司的看法的重大影响。这种看法取决于 关于以下方面的意见:

| ● | 我们产品和成分的安全性和质量; |

| ● | 其他公司经销的类似产品和配料的安全和质量;以及 |

| ● | 我们的销售队伍。 |

有关 任何实际或声称未能遵守有关产品索赔和广告、良好制造 惯例或我们业务的其他方面的适用法律和法规的负面宣传,无论是否导致执法行动或施加处罚,都可能对我们的商誉产生不利影响,并可能对我们的销售和创收能力产生不利影响。此外,我们的消费者 对产品和成分以及其他公司分销的类似产品和成分的安全性和质量的看法 可能会受到媒体关注、公开的科学研究或发现、广泛的产品责任索赔以及 有关我们的产品或成分或其他公司分销的类似产品和成分的其他宣传的重大影响。将消费我们的产品 或成分或任何类似产品或成分与疾病或其他不良反应联系起来的不良宣传,无论是否准确, 或消费者使用或误用我们的产品导致的不良宣传,质疑我们或类似 产品的益处,或声称任何此类产品无效、标签不当或使用说明不准确,可能 对我们的声誉或市场对我们产品的需求产生负面影响。

与我们的公司结构相关的风险

我们在中国的运营 实体没有直接所有权,我们的业务运营依赖于与VIE签订的VIE协议,这可能无法有效地提供 运营控制权或使我们能够通过控股股权的所有权获得利益。

We do not have direct ownership of Taizhou Suxuantang, or the VIE, in China and rely on and expect to continue to rely on the VIE Agreements with the VIE in China and its respective shareholders to operate business. Pursuant to the VIE Agreements, we are regarded as the primary beneficiary of the VIE for accounting purpose, and, therefore, we are able to consolidate the financial results of the VIE in our consolidated financial statements in accordance with U.S. GAAP. However, neither we nor our subsidiaries own any share in the VIE, and that the investors will not and may never directly hold equity interests in the VIE either. VIE Agreements may not be as effective as an ownership of controlling equity interests would be in providing us with control over the VIE, or in enabling us to derive economic benefits from the operations of the VIE. Under the current VIE Agreements, as a legal matter, if any of the affiliated consolidated entities or any of their shareholders fails to perform its, his or her respective obligations under the VIE Agreements, we may have to incur substantial costs and resources to enforce such arrangements, and rely on legal remedies available under PRC laws, including seeking specific performance or injunctive relief, and claiming damages, which we cannot assure you will be effective. For example, if shareholders of a variable interest entity were to refuse to transfer their equity interests in such variable interest entity to us or our designated persons when we exercise the purchase option pursuant to these contractual arrangements, we may have to take a legal action to compel them to fulfill their contractual obligations.

11

如果(i)适用的中国 当局因违反中国法律、规则及法规而使该等合约安排无效,(ii)任何可变利益实体 或其股东终止该等合约安排,或(iii)任何可变利益实体或其股东未能履行其在该等合约安排下的 义务,我们在中国的业务营运将受到重大不利影响,你的股票价值就会大幅下降。此外,如果我们未能在这些合同安排到期时续签,我们 将无法继续我们的业务运营,除非当时的中国法律允许我们在中国直接经营业务。

此外,如果任何 可变利益实体或其全部或部分资产受制于第三方债权人的留置权或权利,我们可能无法继续 我们的部分或全部业务活动,这可能会对我们的业务、财务状况和经营成果造成重大不利影响。 如果任何可变利益实体经历了自愿或非自愿清算程序,其股东或不相关的第三方 债权人可能会要求对部分或全部这些资产的权利,从而阻碍我们经营业务的能力,这可能对我们的业务和我们的创收能力造成重大影响 并产生不利影响。

所有这些合同安排 均受中国法律管辖,并规定在中国通过仲裁解决争议。中国的法律环境 不如其他一些司法管辖区(如美国)发达。因此,中国法律体系的不确定性可能会限制 我们执行这些合同安排的能力。如果我们无法执行这些合同安排,我们可能无法 对我们的经营实体施加有效控制,我们可能无法经营我们的业务,这将对我们的财务状况和经营业绩造成 重大不利影响。

泰州苏宣堂的股东 可能与我们存在潜在利益冲突,这可能对我们的业务和财务状况造成重大不利影响。

泰州苏宣堂的股权由冯周先生持有,他是我们的创始人、董事。彼之利益可能有别于本公司之整体利益。 他可能违反,或导致泰州苏宣堂违反,或拒绝续签我们与泰州苏宣堂的现有合同安排, 这将对我们有效控制泰州苏宣堂并从其获得经济利益的能力产生重大不利影响。例如,股东可能会导致我们与泰州苏宣堂的协议以不利于我们的方式履行,其中包括未能及时向我们汇款根据合同安排到期的款项。我们无法向您保证 ,当利益冲突发生时,这些股东中的任何或所有人将以本公司的最佳利益行事,或者此类冲突 将以我们为受益方的方式解决。

目前, 我们没有任何安排来解决该等股东与本公司之间的潜在利益冲突,但在中国法律允许的范围内,我们 可以根据与该等股东订立的独家期权协议行使我们的购买期权,要求他们将其于泰州苏宣堂的全部股权转让给我们指定的中国实体或个人。如果我们无法 解决我们与泰州苏宣堂股东之间的任何利益冲突或争议,我们将不得不依赖法律程序, 这可能导致我们的业务中断,并使我们对任何该等法律程序的结果存在重大不确定性。

与 我们的可变权益实体有关的合同安排可能会受到中国税务机关的审查,他们可能会确定我们或我们的中国可变权益实体 欠下额外税款,这可能会对我们的经营业绩和您的投资价值产生负面影响。

Under applicable PRC laws and regulations, arrangements and transactions among related parties may be subject to audit or challenge by the PRC tax authorities within ten years after the taxable year when the transactions are conducted. The PRC enterprise income tax law requires every enterprise in China to submit its annual enterprise income tax return together with a report on transactions with its related parties to the relevant tax authorities. The tax authorities may impose reasonable adjustments on taxation if they have identified any related party transactions that are inconsistent with arm’s length principles. We may face material and adverse tax consequences if the PRC tax authorities determine that the contractual arrangements between our WFOE, our variable interest entity Taizhou Suxuantang and the shareholders of Taizhou Suxuantang were not entered into on an arm’s length basis in such a way as to result in an impermissible reduction in taxes under applicable PRC laws, rules and regulations, and adjust Taizhou Suxuantang’s income in the form of a transfer pricing adjustment. A transfer pricing adjustment could, among other things, result in a reduction of expense deductions recorded by Taizhou Suxuantang for PRC tax purposes, which could in turn increase their tax liabilities without reducing WFOE’s tax expenses. In addition, if WFOE requests the shareholders of Taizhou Suxuantang to transfer their equity interests in Taizhou Suxuantang at nominal or no value pursuant to these contractual arrangements, such transfer could be viewed as a gift and subject WFOE to PRC income tax. Furthermore, the PRC tax authorities may impose late payment fees and other penalties on Taizhou Suxuantang for the adjusted but unpaid taxes according to the applicable regulations. Our results of operations could be materially and adversely affected if Taizhou Suxuantang’s tax liabilities increase or if they are required to pay late payment fees and other penalties.

12

根据中国规则、法规 或政策,可能需要中国证监会 批准及其他合规程序,如有需要,我们无法预测我们是否或何时能够获得该等批准。因此,您和 我们都面临着中国政府未来行动的不确定性,这些行动可能会严重影响运营公司的财务表现 和VIE协议的可执行性。

《外国投资者并购境内企业条例》 (“并购规则”)要求,海外特殊目的载体 由中国公司或个人控制,目的是通过 利用该特殊目的载体的股份或其股东持有的股份收购中国境内公司,寻求在海外证券交易所公开上市, 在境外证券交易所上市交易前,须经中国证监会或中国证监会批准。然而,《并购规则》的适用仍然不明确。 如果需要中国证监会的批准,我们能否获得批准尚不确定。如果未能获得或延迟 本次发行获得中国证监会批准,我们将受到中国证监会和其他中国监管机构的制裁。

根据现行中国法律、 法规和规则,在本次发行的背景下,我们的普通股在纳斯达克 资本市场上市和交易可能不需要中国证监会的批准,因为:(i)中国证监会目前尚未就本年度报告中类似我们的产品是否受本规定约束发布任何明确规则或解释,(ii)我们透过直接 投资及收购并购 规则定义的“中国境内公司”以外实体的股权或资产而成立我们的外商独资企业,及(iii)并购规则中并无明确条文将VIE协议明确分类为受该 规则规限的交易类型。

However, there remains some uncertainty as to how the M&A Rules will be interpreted or implemented in the context of an overseas offering and its opinions summarized above are subject to any new laws, regulations and rules or detailed implementations and interpretations in any form relating to the M&A Rules. We cannot assure you that relevant PRC regulatory agencies, including the CSRC, would reach the same conclusion as our PRC legal counsel does. If it is determined that CSRC approval is required for this offering, we may face sanctions by the CSRC or other PRC regulatory agencies for failure to obtain or delay in obtaining CSRC approval for this offering. These sanctions may include fines and penalties on our operations in China, limitations on our operating privileges in China, delays in or restrictions on the repatriation of the proceeds from this offering into the PRC, restrictions on or prohibition of the payments or remittance of dividends by our subsidiaries in China, or other actions that could have a material and adverse effect on our business, reputation, financial condition, results of operations, prospects, as well as the trading price of the Ordinary Shares. The CSRC or other PRC regulatory agencies may also take actions requiring us, or making it advisable for us, to halt this offering before the settlement and delivery of the Ordinary Shares that we are offering. Consequently, if you engage in market trading or other activities in anticipation of and prior to the settlement and delivery of the Ordinary Shares we are offering, you would be doing so at the risk that the settlement and delivery may not occur. In addition, if the CSRC or other regulatory agencies later promulgate new rules or explanations requiring that we obtain their approvals for this offering, we may be unable to obtain a waiver of such approval requirements.

Recently, the General Office of the Central Committee of the Communist Party of China and the General Office of the State Council jointly issued the Opinions on Severe and Lawful Crackdown on Illegal Securities Activities, which was available to the public on July 6, 2021. These opinions emphasized the need to strengthen the administration over illegal securities activities and the supervision on overseas listings by China-based companies. These opinions proposed to take effective measures, such as promoting the construction of relevant regulatory systems, to deal with the risks and incidents facing China-based overseas-listed companies and the demand for cybersecurity and data privacy protection. The aforementioned policies and any related implementation rules to be enacted may subject us to additional compliance requirement in the future. As of the date of this annual report, we have not received or been denied of any permission from the PRC authorities to list on U.S. stock exchanges. As these opinions were recently issued, official guidance and interpretation of the opinions remain unclear in several respects at this time. Therefore, we cannot assure you that we will remain fully compliant with all new regulatory requirements of these opinions or any future implementation rules on a timely basis, or at all. We face uncertainty about future actions by the PRC government that could significantly affect the operating company’s financial performance and the enforceability of the VIE Agreements.

13

此外,中国证监会于2023年2月17日公布了《境内公司境外发行上市试行管理办法》(《试行办法》),自2023年3月31日起施行。试行办法明确并强调了几个方面,包括但不限于:(1)按照实质重于形式的原则,全面确定“境内公司境外间接发行上市” ,特别是,如果同时满足以下条件,发行人将被要求按照试行办法办理备案程序:a)发行人营业收入的50%或以上 收入、利润总额,其最近一个会计年度经审计的合并财务报表所列总资产或净资产为中国境内公司,且b)发行人的主要业务活动在内地进行 中国,或其主要营业地位于内地中国,或负责其业务经营管理的高级管理人员 主要为中国公民或在内地定居的中国;(二)《试行办法》施行前已在包括美国市场在内的境外证券市场上市或注册但尚未上市的发行人,免除即时备案要求;(二)不需向有关境外监管机构或境外证券交易所重新办理监管手续;(三)境外证券发行或上市应于2023年9月30日前完成;但此类发行人进行再融资或者涉及其他需要向中国证监会备案的情形的,应当按规定办理备案手续。(3)禁止在境外上市或发行的发行人类型的负面清单,如(A)已被中华人民共和国国务院认定为可能对国家安全构成威胁的发行人 ,(B)其关联公司最近被定罪的 发行人,(C)正在接受刑事调查的发行人,以及 (D)存在重大股权纠纷的发行人;(4)发行人遵守网络安全、数据安全等国家安全法律法规的情况;(5)发行人的备案和报告义务,如向境外监管机构提交首次公开发行申请后向中国证监会备案的义务,以及在境外发行或上市后 向中国证监会报告发行人控制权变更或自愿或强制退市等重大事件的义务;以及(6)中国证监会 有权对发行人及其股东未遵守试行办法的行为,包括 未履行备案义务或欺诈、失实陈述等,处以100万元至1000万元以下的罚款。

管理我们目前业务运营的中国法律法规有时是模糊和不确定的。

我们是一家离岸控股公司,通过我们在中国的子公司和可变权益实体开展所有业务。我们在中国的业务受中国法律法规的管辖。我们的中国子公司和合并可变权益实体一般受适用于中国外商投资的法律法规,尤其是适用于外商独资企业的法律法规的约束。

中华人民共和国法律体系以《中华人民共和国宪法》为基础,由成文的法律、法规、通知和指示组成。中国政府仍在发展其法律制度,以满足投资者的需求和鼓励外商投资。由于中国经济的发展速度普遍快于其法律体系,现有法律和法规是否以及如何适用于某些事件或情况存在一定程度的不确定性。

部分法律法规 及其解释、实施和执行仍受政策变动影响。无法保证新法律的引入 、现行法律的变更及其解释或应用,或延迟获得相关 当局的批准不会对我们中国附属公司的业务、财务表现和前景造成不利影响。

此外,中国法律法规的解释、实施和执行方面的先例是有限的,而且与美国等其他普通法国家不同,先例案件的裁决对下级法院不具有约束力。因此,争议解决的结果可能不像在其他较发达的司法管辖区那样 是一致或可预测的,可能很难迅速或公平地执行中国法律 ,或获得另一司法管辖区法院执行判决。

作为一家离岸控股公司,我们可以向我们的中国子公司和合并后的VIE提供贷款。

对我们中国子公司的任何贷款 均受中国法规的约束。例如,我们借给我们在中国的子公司的贷款,这些子公司是外商投资实体(FIE), 为其活动提供资金的贷款不能超过法定限额,必须在外管局登记。2015年3月30日,外汇局颁布了《汇法》 [2015]第19号《关于规范外商投资企业外币兑换人民币的通知》。外商投资企业资本项目中经外汇主管部门确认出资(或已登记入账)的外汇资金,可根据企业实际管理需要向银行结算。允许以投资为主业的外商投资企业(包括外向型企业、外商投资风险投资企业和外商投资股权投资企业)在境内投资项目真实、合规的前提下,按其实际投资规模直接进行外汇资金结算或将外汇结算账户中的人民币资金转入被投资企业账户待付。

14

2013年5月10日,外管局发布《第21号通知》,自2013年5月13日起施行。根据第21号通知,外汇局简化了外商直接投资相关外汇登记、开户和兑换、结汇以及资金汇出等外汇管理程序。第21号通函可能会大大限制我们转换、转让和使用我们的融资活动所得款项净额的能力 以及在中国发行任何额外股权证券的能力,这可能会对我们的流动资金以及我们为中国业务提供资金和扩大业务的能力造成不利影响。

我们还可以决定通过出资的方式为我们的子公司提供资金。这些出资必须得到财政部或地方对应部门的批准, 通常不超过30个工作日即可完成。对于我们未来对中国子公司的出资,我们可能无法及时获得这些政府批准 。如果我们未能获得此类批准,我们将无法将我们在中国的业务资本化,这可能会对我们的流动性以及我们为业务提供资金和扩大业务的能力造成不利影响。

此外,2021年7月6日,中国共产党中央办公厅、国务院办公厅联合印发了打击证券市场违法行为、促进资本市场高质量发展的文件 ,其中要求有关政府部门加强执法和司法合作的跨境监督, 加强对中国境外上市公司的监管,建立健全中国证券法的域外适用制度。由于本文件相对较新,立法或行政法规制定机构将在多长时间内做出回应,将修改或颁布哪些现有或新的法律或法规或详细的实施和解释(如果有),以及此类修改或新的法律法规将对我们这样的公司产生的潜在影响,仍存在不确定性。

关于《中华人民共和国外商投资法》的解释和实施,以及它可能如何影响我们目前的公司结构和业务运营的可行性,存在不确定性。

全国人大于2019年3月15日公布了《外商投资法》,国务院于2019年12月12日通过了《外商投资法实施条例》(《实施条例》),自2020年1月1日起施行,取代了中国现行的三部外商投资法律,即《中外合资经营企业法》、《中外合作经营企业法》和《外商独资企业法》及其实施细则和附属法规。外商投资法体现了预期的中国监管趋势,即根据国际通行做法和统一外资和国内投资公司法律要求的立法努力,理顺其外商投资监管制度。然而,由于它是相对较新的,在其解释和实施方面仍然存在不确定性。

For instance, under the Foreign Investment Law, “foreign investment” refers to the investment activities directly or indirectly conducted by foreign individuals, enterprises or other entities in China. Though it does not explicitly classify contractual arrangements as a form of foreign investment, there is no assurance that foreign investment via contractual arrangement would not be interpreted as a type of indirect foreign investment activities under the definition in the future. In addition, the definition contains a catch-all provision which includes investments made by foreign investors through means stipulated in laws or administrative regulations or other methods prescribed by the State Council. Therefore, it still leaves leeway for future laws, administrative regulations or provisions promulgated by the State Council to provide for contractual arrangements as a form of foreign investment. In any of these cases, it will be uncertain whether our contractual arrangements will be deemed to be in violation of the market access requirements for foreign investment under the PRC laws and regulations. Furthermore, if future laws, administrative regulations or provisions prescribed by the State Council mandate further actions to be taken by companies with respect to existing contractual arrangements, we may face substantial uncertainties as to whether we can complete such actions in a timely manner, or at all. Failure to take timely and appropriate measures to cope with any of these or similar regulatory compliance challenges could materially and adversely affect our current corporate structure, corporate governance and business operations.

我们是一家控股公司,我们依赖 来自可变利益实体的股息支付,这受中国法律的限制。

我们是一家在英属维尔京群岛注册成立的控股公司,我们通过我们在中国的子公司和可变权益 实体(简称VIE)经营我们的核心业务。因此,我们向股东支付股息和偿还债务的资金可用性取决于 从这些中国附属公司和VIE收到的股息。如果我们的子公司和VIE产生债务或亏损,他们向我们支付股息 或其他分派的能力可能会受到损害。因此,我们支付股息和偿还债务的能力将受到限制。 中国法律规定,股息只能从我们中国子公司的税后利润中支付,根据中国会计准则 计算,该准则在许多方面与其他司法管辖区的公认会计准则不同。中国法律还要求在中国成立的企业 将部分税后利润作为法定储备。这些法定准备金不可 作为现金股息分配。此外,我们或我们的子公司 将来可能签订的银行信贷融资或其他协议中的限制性契约也可能限制我们的子公司向我们支付股息的能力。这些对我们资金可用性的限制 可能会影响我们向股东支付股息和偿还债务的能力。

15

如果我们行使选择权以收购泰州苏宣堂的股权 ,所有权转让可能会使我们受到一定的限制和巨大的成本。

根据合同 安排,外商独资企业拥有独家权利以象征性价格从泰州苏宣堂的 股东处购买泰州苏宣堂的全部或部分股权,除非相关政府机关或当时适用的中国法律要求以最低价格 金额作为购买价,在此情况下,购买价应为该要求下的最低金额。泰州苏宣堂的股东 须就股权转让价格与泰州苏宣堂当时注册资本之间的差额缴纳中国个人所得税。此外,如果发生此类转让,主管税务机关可以要求外商独资企业参照市场价值为所有权转让收入缴纳企业所得税,在这种情况下,税款数额可能很大。

与我们普通股相关的风险

我们的普通股交易量可能很小 ,如果您需要出售股票以筹集资金或以其他方式变现 您的股票,您可能无法以卖出或接近卖出价格出售股票。

我们的普通股可能 "交易清淡",这意味着在 任何特定时间有兴趣以或接近出价价购买我们普通股的人数可能相对较少或不存在。这种情况可能归因于多个因素,包括 我们相对不为股票分析师、股票经纪人、机构投资者和投资界产生 或影响销售量的其他人所知,而且即使我们引起了这些人的注意,他们倾向于规避风险,并且可能不愿意 跟随像我们这样未经证实的公司,或者在我们变得更成熟之前购买或推荐购买我们的股票。 因此,我们股票的交易活动可能会持续几天或更长时间,与 经验丰富的发行人相比, 交易活动量大且稳定,通常将支持持续销售,而不会对股价产生不利影响 。我们普通股广泛或活跃的公开交易市场可能无法发展或维持。

我们普通股的市场价格 可能会波动。

我们的普通股 的市价可能会波动,并因以下因素而大幅波动:

| ● | 美国投资者和监管机构对在美上市中国公司的看法; |

| ● | 我们的经营和财务业绩; |

| ● | 财务指标增长率的季度变化,如每股净收益、净收益和收入; |

| ● | 公众对我们的新闻稿、我们的其他公开公告和我们向美国证券交易委员会提交的文件的反应; |

| ● | 我们的竞争对手的战略行动; |

| ● | 股票研究分析师的收入或收益估计的变化,或建议的变化或研究范围的撤回; |

| ● | 新闻界或投资界的投机行为; |

| ● | 研究分析师未能覆盖我们的普通股; |

| ● | 我们或其他股东出售我们的普通股,或认为可能发生此类出售; |

| ● | 会计原则、政策、指引、解释或准则的变更; |

| ● | 关键管理人员的增减; |

| ● | 我们股东的行动; |

| ● | 与我们的业绩无关的国内和国际经济、法律和监管因素;以及 |

| ● | 本“风险因素”部分所述的任何风险的实现。 |

一般而言,股票市场 经历了极端波动,通常与特定公司的经营业绩无关。这些广泛的市场 波动可能对我们普通股的交易价格产生不利影响。证券集体诉讼通常是在整个市场和公司证券市场价格出现波动的时期之后, 针对公司提起的。此类 诉讼,如果对我们提起,可能会导致非常大的成本,转移我们管理层的注意力和资源,并 损害我们的业务、经营成果和财务状况。

16

只要我们是一家新兴成长型公司,我们就不会被要求遵守适用于其他上市公司的某些报告要求,包括与会计准则和高管薪酬披露有关的要求。

2012年4月,奥巴马总统签署了《就业法案》。根据《就业法》,我们被归类为“新兴增长型公司”。只要我们是一家新兴增长型公司,可能长达五个完整的财政年度,与其他上市公司不同,我们将不需要,除其他事项外, (i)根据《萨班斯—奥克斯利法案》第404(b)条提供审计师认证报告,说明管理层对我们的 财务报告内部控制系统的有效性的评估,(ii)遵守PCAOB采纳的任何新要求 ,要求强制性审计事务所轮换,或要求审计师 提供有关发行人审计和财务报表的额外信息的审计报告的补充,(iii)提供有关较大型上市公司所需行政人员薪酬的某些披露,或(iv)就行政人员薪酬持有不具约束力的咨询投票。 我们将在长达五年的时间内保持新兴增长型公司的地位,但如果我们在一个财政年度的收入超过12.35亿美元 ,非关联公司持有的普通股市值超过7亿美元,或者在三年期内发行超过10亿美元的不可转换债券,我们将很快失去这一地位。

在我们依赖 新兴成长型公司可获得的任何豁免的情况下,与非新兴成长型公司的发行人相比,您获得的有关我们的高管薪酬和 财务报告内部控制的信息将更少。如果部分投资者发现我们的普通股 因此吸引力下降,我们的普通股的交易市场可能会不那么活跃,我们的股价可能会更不稳定。

如果我们未能建立和维护适当的内部财务报告控制 ,我们编制准确财务报表或遵守适用法规的能力可能会受到影响。

Pursuant to Section 404 of the Sarbanes-Oxley Act, we will be required to file a report by our management on our internal control over financial reporting, including an attestation report on internal control over financial reporting issued by our independent registered public accounting firm. However, while we remain an emerging growth company, we will not be required to include an attestation report on internal control over financial reporting issued by our independent registered public accounting firm. The presence of material weaknesses in internal control over financial reporting could result in financial statement errors which, in turn, could lead to errors in our financial reports and/or delays in our financial reporting, which could require us to restate our operating results. We might not identify one or more material weaknesses in our internal controls in connection with evaluating our compliance with Section 404 of the Sarbanes-Oxley Act. In order to maintain and improve the effectiveness of our disclosure controls and procedures and internal controls over financial reporting, we will need to expend significant resources and provide significant management oversight. Implementing any appropriate changes to our internal controls may require specific compliance training of our directors and employees, entail substantial costs in order to modify our existing accounting systems, take a significant period of time to complete and divert management’s attention from other business concerns. These changes may not, however, be effective in maintaining the adequacy of our internal control.

如果我们无法得出 我们对财务报告有有效的内部控制的结论,投资者可能会对我们的经营业绩失去信心, 普通股的价格可能会下跌,我们可能会受到诉讼或监管执法行动的影响。此外,如果我们无法 满足《萨班斯—奥克斯利法案》第404条的要求,普通股可能无法继续在纳斯达克 资本市场上市。

作为一家外国私人发行人,我们不受适用于美国国内发行人的某些美国证券法披露要求的 约束,这可能会限制我们的股东可公开获得的信息。

作为一家外国私人发行人, 我们不需要遵守《交易法》的所有定期披露和当前报告要求,因此 我们的公开信息可能比我们是美国国内发行人少。例如,我们不受美国 委托书规则的约束,有关我们年度股东大会的披露将受英属维尔京群岛 要求的约束。此外,我们的高级管理人员、董事和主要股东不受《交易法》第16条及其相关规则的报告和“短期”利润回收条款的约束。因此,我们的股东可能无法及时 了解我们的高级管理人员、董事和主要股东何时购买或出售我们的普通股。

17

作为一家外国私人发行人,我们可以 在公司治理事宜上采用与纳斯达克股票市场 公司治理上市标准有显著差异的某些母国做法。如果我们完全遵守公司治理上市标准,这些做法对股东的保护可能会比他们所享有的要少。

As a foreign private issuer, we are permitted to take advantage of certain provisions in the NASDAQ Stock Market listing rules that allow us to follow British Virgin Islands law for certain governance matters. Certain corporate governance practices in the British Virgin Islands may differ significantly from corporate governance listing standards as, except for general fiduciary duties and duties of care, British Virgin Islands law has no corporate governance regime which prescribes specific corporate governance standards. When our Ordinary Shares are listed on the Nasdaq Capital Market, we intend to continue to follow British Virgin Islands corporate governance practices in lieu of the corporate governance requirements of the Nasdaq Stock Market in respect of the following: (i) the majority independent director requirement under Section 5605(b)(1) of the NASDAQ Stock Market listing rules, (ii) the requirement under Section 5605(d) of the NASDAQ Stock Market listing rules that a compensation committee comprised solely of independent directors governed by a compensation committee charter oversee executive compensation, (iii) the requirement under Section 5605(e) of the NASDAQ Stock Market listing rules that director nominees be selected or recommended for selection by either a majority of the independent directors or a nominations committee comprised solely of independent directors and (iv) the requirement under Section 5605(b)(2) of the NASDAQ Stock Market listing rules that our independent directors hold regularly scheduled executive sessions. British Virgin Islands law does not impose a requirement that our board of directors consist of a majority of independent directors. Nor does British Virgin Islands law impose specific requirements on the establishment of a compensation committee or nominating committee or nominating process. Therefore, our shareholders may be afforded less protection than they otherwise would have under corporate governance listing standards applicable to U.S. domestic issuers.

我们未来可能会失去外国私人发行人的身份 ,这可能会导致大量的额外成本和支出。

As discussed above, we are a foreign private issuer, and therefore, we are not required to comply with all of the periodic disclosure and current reporting requirements of the Exchange Act. The determination of foreign private issuer status is made annually on the last business day of an issuer’s most recently completed second fiscal quarter, and, accordingly, the next determination will be made with respect to us on September 30, 2023. We would lose our foreign private issuer status if, for example, more than 50% of our Ordinary Shares are directly or indirectly held by residents of the U.S. and we fail to meet additional requirements necessary to maintain our foreign private issuer status. If we lose our foreign private issuer status on this date, we will be required to file with the SEC periodic reports and registration statements on U.S. domestic issuer forms beginning on January 1, 2024, which are more detailed and extensive than the forms available to a foreign private issuer. We will also have to mandatorily comply with U.S. federal proxy requirements, and our officers, directors and principal shareholders will become subject to the short-swing profit disclosure and recovery provisions of Section 16 of the Exchange Act. In addition, we will lose our ability to rely upon exemptions from certain corporate governance requirements under the NASDAQ Stock Market listing rules. As a U.S. listed public company that is not a foreign private issuer, we will incur significant additional legal, accounting and other expenses that we will not incur as a foreign private issuer, and accounting, reporting and other expenses in order to maintain a listing on a U.S. securities exchange.

作为一家上市公司的要求 可能会使我们的资源紧张,并转移管理层的注意力。

作为一家上市公司,我们 遵守经修订的1934年证券交易法,或交易法、萨班斯—奥克斯利法案、多德—弗兰克法案、我们上市的证券交易所的上市要求以及其他适用的证券规则和法规的报告要求。 尽管《就业法》最近进行了改革,但遵守这些规则和法规仍将增加我们的法律、 会计和财务合规成本以及投资者关系和公共关系成本,使某些活动更加困难、耗时 或成本更高,并增加对我们系统和资源的需求,特别是在我们不再是一家"新兴增长型公司"之后。 除其他事项外,《交易法》要求我们提交年度、季度和当前报告,以说明我们的业务和运营结果 以及委托书。

由于在本年度报告和上市公司要求的备案文件中披露信息,我们的业务和财务状况将变得更加明显,我们认为这可能会导致威胁或实际的诉讼,包括竞争对手和其他第三方的诉讼。如果此类索赔成功 ,我们的业务和运营结果可能会受到损害,即使索赔不会导致诉讼或得到对我们有利的解决 ,这些索赔以及解决这些索赔所需的时间和资源可能会转移我们管理层的资源,并对我们的业务、品牌和声誉以及运营结果产生不利影响。

18

我们还预计,作为一家上市公司,这些新的规则和法规将使我们获得董事和高级管理人员责任保险的成本更高, 我们可能会被要求接受减少的保险范围或产生更高的成本来获得保险。这些因素也可能使我们更难吸引和留住合格的董事会成员,特别是在审计委员会 和薪酬委员会任职,以及合格的执行官。

我们不打算在可预见的未来派发股息。

我们 目前打算保留未来的任何收益,为我们业务的运营和扩张提供资金,我们预计在可预见的未来不会宣布 或支付任何股息。因此,只有在我们成功上市并且我们普通股的市场价格上涨的情况下,您对我们普通股的投资才能获得回报 。

公开披露信息的义务 可能会使我们在竞争对手中处于劣势,这些竞争对手是私人公司。

作为一家上市公司, 我们必须在发生对 公司和股东重要的事项时向美国证券交易委员会提交定期报告。虽然我们可能能够对我们的一些发展进行保密处理,但在某些情况下,我们将 需要披露重大协议或财务运营结果,而如果我们是私人 公司,我们将不必披露这些协议或财务运营结果。我们的竞争对手可能会访问这些信息,否则这些信息将是保密的。这可能会使他们在与我们公司竞争时获得优势。同样,作为一家美国上市公司,我们将受美国法律的约束,而我们的竞争对手(大多数是中国私营公司)不需要遵守这些法律。如果遵守美国法律会增加我们的开支或降低我们 对此类公司的竞争力,我们的上市公司地位可能会影响我们的经营业绩。

出售或预期出售大量我们普通股的股票可能会导致我们普通股的价格下跌。

合计14,138,349 截至本年度报告日期,普通股尚未发行 。如果我们的现有股东在公开 市场上出售或表示有意出售大量我们的普通股,我们的普通股的市价可能会下跌。此外,这种潜在稀释的感知风险可能导致股东 试图出售其股票,投资者做空我们的普通股,从而压低我们股票的市场价格。 我们普通股价格的下跌可能会妨碍我们在未来以我们认为合理或适当的时间和价格通过发行额外普通股或其他 股本证券筹集资本的能力。

在中国做生意的相关风险

虽然本 年度报告中包含的审计报告是由目前接受上市公司会计监督委员会(“PCAOB”)检查的审计师编制的,但 不能保证未来的审计报告将由接受PCAOB检查的审计师编制,因此,投资者在未来可能会失去此类检查的好处 。此外,如果SEC随后确定我们的审计工作是由 PCAOB无法全面检查或调查的审计师执行的,因此,美国国家证券交易所(如纳斯达克)可能决定 将我们的证券摘牌,则根据《控股外国公司会计法》(以下简称“HFCA法”),我们的证券交易可能会被禁止。此外,2022年12月29日,拜登总统签署了《综合拨款法案》。 《综合拨款法》包含了一项与《加速HFCA法》相同的条款,该条款将触发《HFCA法》规定的禁令所需的连续不检查年数从三年减少到两年。

作为在美国证券交易委员会注册并在美国公开交易的公司 以及在PCAOB注册的事务所的审计师,我们的审计师 根据美国法律需要接受PCAOB的定期检查,以评估其是否符合美国法律和专业标准。

19

虽然我们通过 VIE及其子公司在中国大陆开展业务,而在未经中国政府当局批准的情况下,PCAOB目前无法进行检查 ,但我们的审计师,即出具 本年度报告其他部分所载审计报告的独立注册会计师事务所,受美国法律约束,PCAOB根据这些法律进行 定期检查,以评估我们的审计师是否符合适用的专业标准。PCAOB对中国大陆以外的其他审计师进行的检查 有时发现这些审计师的审计程序和质量 控制程序存在缺陷,这些缺陷可以作为检查过程的一部分加以解决,以提高未来的审计质量。由于PCAOB对中国大陆进行的审计工作缺乏 检查,PCAOB无法定期评估审计师的审计及其质量控制 程序。因此,如果我们的审计师工作文件的任何组成部分将来位于中国大陆, 此类工作文件将不受PCAOB的检查。因此,投资者将被剥夺PCAOB的此类检查, 这可能导致我们进入美国资本市场的限制或限制。

As part of a continued regulatory focus in the United States on access to audit and other information currently protected by national law, in particular mainland China’s, in June 2019, a bipartisan group of lawmakers introduced bills in both houses of the U.S. Congress which, if passed, would require the SEC to maintain a list of issuers for which PCAOB is not able to inspect or investigate the audit work performed by a foreign public accounting firm completely. The proposed Ensuring Quality Information and Transparency for Abroad-Based Listings on our Exchanges Act prescribes increased disclosure requirements for these issuers and, beginning in 2025, the delisting from U.S. national securities exchanges such as Nasdaq of issuers included on the SEC’s list for three consecutive years. It is unclear if this proposed legislation will be enacted. Furthermore, there have been recent deliberations within the U.S. government regarding potentially limiting or restricting China-based companies from accessing U.S. capital markets. On May 20, 2020, the U.S. Senate passed the Holding Foreign Companies Accountable Act (the “HFCA Act”), which includes requirements for the SEC to identify issuers whose audit work is performed by auditors that the PCAOB is unable to inspect or investigate completely because of a restriction imposed by a non-U.S. authority in the auditor’s local jurisdiction. The U.S. House of Representatives passed the HFCA Act on December 2, 2020, and the HFCA Act was signed into law on December 18, 2020. Additionally, in July 2020, the U.S. President’s Working Group on Financial Markets issued recommendations for actions that can be taken by the executive branch, the SEC, the PCAOB or other federal agencies and department with respect to Chinese companies listed on U.S. stock exchanges and their audit firms, in an effort to protect investors in the United States. In response, on November 23, 2020, the SEC issued guidance highlighting certain risks (and their implications to U.S. investors) associated with investments in China-based issuers and summarizing enhanced disclosures the SEC recommends China-based issuers make regarding such risks. On March 24, 2021, the SEC adopted interim final rules relating to the implementation of certain disclosure and documentation requirements of the HFCA Act. We will be required to comply with these rules if the SEC identifies us as having a “non-inspection” year (as defined in the interim final rules) under a process to be subsequently established by the SEC. The SEC is assessing how to implement other requirements of the HFCA Act, including the listing and trading prohibition requirements described above.

Under the HFCA Act, our securities

may be prohibited from trading on Nasdaq or other U.S. stock exchanges if our auditor is not inspected by the PCAOB for three consecutive

years, and this ultimately could result in our Ordinary Shares being delisted. Furthermore, on June 22, 2021, the U.S. Senate passed the

Accelerating Holding Foreign Companies Accountable Act (the “Accelerating HFCA Act”), which, if enacted, would amend the HFCA

Act and require the SEC to prohibit an issuer’s securities from trading on any U.S. stock exchanges if its auditor is not subject

to PCAOB inspections for two consecutive years instead of three. On September 22, 2021, the PCAOB adopted a final rule implementing the

Accelerating HFCA Act, which provides a framework for the PCAOB to use when determining, as contemplated under the Accelerating HFCA Act,

whether the Board is unable to inspect or investigate completely registered public accounting firms located in a foreign jurisdiction

because of a position taken by one or more authorities in that jurisdiction. On November 5, 2021, the SEC approved the PCAOB’s Rule

6100, Board Determinations Under the Holding Foreign Companies Accountable Act. On December 2, 2021, the SEC issued amendments to finalize

rules implementing the submission and disclosure requirements in the HFCA Act. The rules apply to registrants that the SEC identifies

as having filed an annual report with an audit report issued by a registered public accounting firm that is located in a foreign jurisdiction

and that PCAOB is unable to inspect or investigate completely because of a position taken by an authority in foreign jurisdictions. On

December 16, 2021, the PCAOB issued a Determination Report which found that the PCAOB is unable to inspect or investigate completely registered

public accounting firms headquartered in: (1) mainland China of the PRC, and (2) Hong Kong. In addition, the PCAOB’s report identified

the specific registered public accounting firms which are subject to these determinations. On December 29, 2022, the Consolidated Appropriations

Act, was signed into law by President Biden. The Consolidated Appropriations Act contained, among other things, an identical provision

to the Accelerating HFCA Act, which reduce the number of consecutive non-inspection years required for triggering the prohibitions under

the HFCA Act from three years to two. Our auditor,

20

While our auditor is based in the U.S. and is registered with the PCAOB and has been inspected by the PCAOB on a regular basis, in the event it is later determined that the PCAOB is unable to inspect or investigate completely our auditor because of a position taken by an authority in a foreign jurisdiction, then such lack of inspection could cause trading in the our securities to be prohibited under the HFCA Act, and ultimately result in a determination by a securities exchange to delist our securities. In addition, the recent developments would add uncertainties to the listing and trading of our Ordinary Shares and we cannot assure you whether Nasdaq or regulatory authorities would apply additional and more stringent criteria to us after considering the effectiveness of our auditor’s audit procedures and quality control procedures, adequacy of personnel and training, or sufficiency of resources, geographic reach or experience as it relates to the audit of our financial statements. It remains unclear what the SEC’s implementation process related to the above rules will entail or what further actions the SEC, the PCAOB or Nasdaq will take to address these issues and what impact those actions will have on U.S. companies that have significant operations in the PRC and have securities listed on a U.S. stock exchange (including a national securities exchange or over-the-counter stock market). In addition, the above amendments and any additional actions, proceedings, or new rules resulting from these efforts to increase U.S. regulatory access to audit information could create some uncertainty for investors, the market price of our Ordinary Shares could be adversely affected, and we could be delisted if we and our auditor are unable to meet the PCAOB inspection requirement or being required to engage a new audit firm, which would require significant expense and management time.

On August 26, 2022, the PCAOB signed a Statement of Protocol (the “SOP”) Agreements with the CSRC and China’s Ministry of Finance (the “MOF”). The SOP Agreement, together with two protocol agreements (collectively, “SOP Agreements”), governs inspections and investigations of audit firms based in mainland China and Hong Kong, taking the first step toward opening access for the PCAOB to inspect and investigate registered public accounting firms headquartered in mainland China and Hong Kong. Pursuant to the fact sheet with respect to the Protocol disclosed by the SEC, the PCAOB shall have independent discretion to select any issuer audits for inspection or investigation and has the unfettered ability to transfer information to the SEC. On December 15, 2022, the PCAOB Board determined that the PCAOB was able to secure complete access to inspect and investigate registered public accounting firms headquartered in mainland China and Hong Kong and voted to vacate its previous determinations to the contrary. However, should PRC authorities obstruct or otherwise fail to facilitate the PCAOB’s access in the future, the PCAOB Board will consider the need to issue a new determination. Delisting of our Ordinary Shares would force holders of our Ordinary Shares to sell their Ordinary Shares. The market price of our Ordinary Shares could be adversely affected as a result of anticipated negative impacts of these executive or legislative actions upon, as well as negative investor sentiment towards, companies with significant operations in China that are listed in the United States, regardless of whether these executive or legislative actions are implemented and regardless of our actual operating performance.

中国经济、政治、 或社会状况的变化可能对我们的业务和运营产生重大不利影响。

我们几乎所有的资产 和业务目前都位于中国。因此,我们的业务、财务状况、经营成果和前景 可能在很大程度上受到中国政治、经济和社会状况的影响。中国经济与 大多数发达国家的经济在很多方面都有不同,包括政府参与程度、发展水平、增长率 、外汇管制和资源配置。虽然中国政府已经实施了强调利用市场力量进行经济改革的措施,包括减少生产性资产的国有所有权和在工商企业中建立完善的公司治理,但中国很大一部分生产性资产仍然为政府所有。 此外,中国政府通过实施产业政策,继续在规范产业发展方面发挥重要作用。 中国政府还通过分配资源、控制 外汇计价债务的支付、制定货币政策以及为特定行业或 公司提供优惠待遇等方式,对中国的经济增长行使重大控制。

虽然中国经济 在过去几十年中经历了显著增长,但无论是地理上还是 经济各个部门之间的增长都不均衡。中国经济状况、中国政府政策或中国法律法规的任何不利变化 都可能对中国的整体经济增长产生重大不利影响。此类发展可能会对我们的业务 和经营成果产生不利影响,减少对我们服务的需求,并削弱我们的竞争地位。中国政府实施了各种 措施,鼓励经济增长,引导资源配置。其中一些措施可能有利于整个中国经济, 但可能对我们产生负面影响。例如,我们的财务状况和经营业绩可能会受到政府 对资本投资的控制或税务法规的变化的不利影响。此外,中国政府过去也实施了包括利率调整在内的某些 措施来控制经济增长的步伐。这些措施可能导致中国的经济活动减少 ,从而可能对我们的业务和经营业绩造成不利影响。

中华人民共和国政府拥有重大权力 随时干预或影响离岸控股公司(如我们)的中国业务。中国政府可能 对海外发行和/或外国投资中国发行人实施更多控制。如果中国政府对海外和/或外国投资于中国发行人的发行实施更多的监督 和控制,而我们将受到此类 监督和控制,则可能会对我们的业务运营造成重大不利变化,严重限制或完全阻碍 我们向投资者发行或继续发行证券的能力,并导致普通股价值大幅下跌或 变得一文不值。

我们的业务、前景、财务状况 和运营结果可能在很大程度上受到中国政治、经济和社会状况 的影响。中国政府有重大权力随时干预或影响离岸控股公司的中国业务 ,这可能导致我们的业务和普通股价值发生重大不利变化。

21

此外,鉴于中国政府最近 声明表示有意对海外进行的上市实施更多监督和控制, 尽管我们目前无需获得任何中国联邦或地方政府的许可,且 也未收到任何拒绝在美国交易所上市的消息,目前尚不确定我们是否或何时可能需要获得中国政府的许可才能在美国上市 。即使获得了此类许可,尚不确定随后是否会被拒绝或撤销, 这可能会严重限制或完全阻碍我们向投资者出售或继续出售证券的能力,并导致我们的业务运营出现重大的 不利变化,并损害我们的声誉,因此导致我们的股票价值大幅下跌 或变得毫无价值。

CAC最近加强了对数据安全的监管,特别是对寻求在外国交易所上市的公司,这可能会对我们的业务和我们的产品产生不利影响。

2021年12月28日, 中国网络空间管理局(简称“CAC”)与中国其他12个政府部门联合发布了 《网络安全审查办法》,该办法自2022年2月15日起生效。《网络安全审查办法》规定,除 有意购买互联网产品和服务的关键信息基础设施运营商(“CIIO”)外,从事影响或可能影响国家安全的数据处理活动的数据处理运营商必须接受 中华人民共和国网络安全审查办公室的网络安全审查。根据《网络安全审查办法》,网络安全审查评估任何采购、数据处理或海外上市可能带来的潜在国家安全风险。《网络安全审查办法》 进一步规定,拥有至少100万用户个人数据的CIIO和数据处理运营商,在境外上市前,必须向中国网络安全审查办公室申请审查 。

2021年11月14日,CAC发布了《安全管理草案》,其中规定,数据处理运营商从事影响或可能影响国家安全的数据处理活动,必须接受中华人民共和国有关网络空间管理局的网络数据安全审查。根据《安全管理草案》,拥有至少一百万 用户的个人数据或收集影响或可能影响国家安全的数据的数据处理运营商必须接受有关中华人民共和国网络空间管理局的网络数据安全审查。公众对安全管理草案发表意见的截止日期为2021年12月13日。

截至本年度报告之日 ,我们尚未收到任何当局将我们的WFOE或VIE识别为CIIO或要求 我们接受CAC的网络安全审查或网络数据安全审查的通知。 As the Cybersecurity Review Measures became effective and if the Security Administration Draft is enacted as proposed, we believe that the operations of our WFOE and the VIE and our listing will not be affected and that we are not subject to cybersecurity review and network data security review by the CAC, given that: (i) as companies that focuses on the research, development, manufacture, marketing and sales of TCMP, our WFOE and the VIE are unlikely to be classified as CIIOs by the PRC regulatory agencies; (ii) our WFOE and the VIE do not possess personal data of more than one million individual customers in the business operations as of the date of this annual report; and (iii) since our WFOE and the VIE are in the TCMP industry, data processed in our business is unlikely to have a bearing on national security and therefore is unlikely to be classified as core or important data by the authorities. There remains uncertainty, however, as to how the Cybersecurity Review Measures and the Security Administration Draft will be interpreted or implemented and whether the PRC regulatory agencies, including the CAC, may adopt new laws, regulations, rules, or detailed implementation and interpretation related to the Cybersecurity Review Measures and the Security Administration Draft. If any such new laws, regulations, rules, or implementation and interpretation come into effect, we will take all reasonable measures and actions to comply and to minimize the adverse effect of such laws on us. We cannot guarantee, however, that we will not be subject to cybersecurity review and network data security review in the future. During such reviews, we may be required to suspend our operation or experience other disruptions to our operations. Cybersecurity review and network data security review could also result in negative publicity with respect to our Company and diversion of our managerial and financial resources, which could materially and adversely affect our business, financial conditions, and results of operations.

《意见》、《试行办法》和中国当局最近发布的 修订后的规定,今后可能会要求我们遵守其他合规要求。

The General Office of the Central Committee of the Communist Party of China and the General Office of the State Council jointly issued the “Opinions on Severely Cracking Down on Illegal Securities Activities According to Law,” or the “Opinions,” which were made available to the public on July 6, 2021. The Opinions emphasized the need to strengthen the administration over illegal securities activities and the supervision on overseas listings by China-based companies. The Opinions proposed to take effective measures, such as promoting the construction of relevant regulatory systems, to deal with the risks and incidents facing China-based overseas-listed companies and the demand for cybersecurity and data privacy protection. The aforementioned policies and any related implementation rules to be enacted may subject us to additional compliance requirements in the future. On February 17, 2023, the CSRC promulgated the Trial Measures and five supporting guidelines, which came into effect on March 31, 2023. Pursuant to the Trial Measures, domestic companies that seek to offer or list securities overseas, both directly and indirectly, shall complete filing procedures with the CSRC pursuant to the requirements of the Trial Measures within three working days following its submission of initial public offerings or listing application. If a domestic company fails to complete required filing procedures or conceals any material fact or falsifies any major content in its filing documents, such domestic company may be subject to administrative penalties, such as an order to rectify, warnings, fines, and its controlling shareholders, actual controllers, the person directly in charge and other directly liable persons may also be subject to administrative penalties, such as warnings and fines.

22

根据证监会通知, 在《试行办法》施行之日(即2023年3月31日)前已在境外上市的境内公司 视为现有发行人(以下简称"现有发行人")。现有发行人无需立即完成备案程序 ,后续发行应向中国证监会备案。

基于以上所述,我们 目前无需完成备案程序并向中国证监会提交相关信息。

On February 24, 2023, the CSRC, together with the MOF, National Administration of State Secrets Protection and National Archives Administration of China, revised the Provisions issued by the CSRC and National Administration of State Secrets Protection and National Archives Administration of China in 2009. The revised Provisions were issued under the title the “Provisions on Strengthening Confidentiality and Archives Administration of Overseas Securities Offering and Listing by Domestic Companies,” and came into effect on March 31, 2023 together with the Trial Measures. One of the major revisions to the revised Provisions is expanding their application to cover indirect overseas offering and listing, as is consistent with the Trial Measures. The revised Provisions require that, among other things, (a) a domestic company that plans to, either directly or indirectly through its overseas listed entity, publicly disclose or provide to relevant individuals or entities, including securities companies, securities service providers, and overseas regulators, any documents and materials that contain state secrets or working secrets of government agencies, shall first obtain approval from competent authorities according to law, and file with the secrecy administrative department at the same level; and (b) a domestic company that plans to, either directly or indirectly through its overseas listed entity, publicly disclose or provide to relevant individuals and entities, including securities companies, securities service providers, and overseas regulators, any other documents and materials that, if leaked, will be detrimental to national security or public interest, shall strictly fulfill relevant procedures stipulated by applicable national regulations. Any failure or perceived failure by our Company, our subsidiaries, or the VIE to comply with the above confidentiality and archives administration requirements under the revised Provisions and other PRC laws and regulations may result in the relevant entities being held legally liable by competent authorities, and referred to the judicial organ to be investigated for criminal liability if suspected of committing a crime.

《意见》、《试行办法》、 修订后的规定和任何将颁布的相关实施细则可能会使我们在未来遵守额外的合规要求。 由于此类监管指南的解释和实施仍存在不确定性,我们无法向您保证 我们将能够及时或完全遵守《意见》、《试行办法》、修订后的《规定》或任何未来 实施细则中的所有新监管要求。

有关中国 法律制度的不确定性,包括有关法律执行的不确定性,以及中国法律法规的突然或意外变化 ,且几乎没有事先通知,可能会对我们造成不利影响,并限制您和我们可获得的法律保护。

关于中国法律法规的解释和应用,包括但不限于管理我们业务的法律法规, 存在重大不确定性。法律和法规有时很模糊,可能会受到未来的修改,而且它们的官方解释和 执行可能难以预测,几乎没有事先通知。新颁布的法律或法规( 包括对现有法律和法规的修订)的生效和解释可能会延迟,如果我们依赖的法律和法规 而这些法律和法规的解释方式与我们目前对这些法律和法规的理解不同,我们的业务可能会受到影响。影响现有业务和拟议未来业务的新 法律和法规也可追溯适用。我们无法预测 现行或新的中国法律或法规的解释可能对我们的业务产生什么影响。

中华人民共和国法律体系是以成文法为基础的民法体系。与普通法制度不同,大陆法系的先前法院判决可以引用 作为参考,但判例价值有限。

In 1979, the PRC government began to promulgate a comprehensive system of laws and regulations governing economic matters in general. The overall effect of legislation over the past four decades has significantly enhanced the protections afforded to various forms of foreign investments in China. However, China has not developed a fully integrated legal system, and recently enacted laws and regulations may not sufficiently cover all aspects of economic activities in China. In particular, the PRC legal system is based on written statutes and prior court decisions have limited value as precedents. Since these laws and regulations are relatively new and the PRC legal system continues to rapidly evolve, the interpretations of many laws, regulations, and rules may not be uniform and enforcement of these laws, regulations and rules involves uncertainties. These uncertainties may affect our judgment on the relevance of legal requirements and our ability to enforce our contractual rights or tort claims. In addition, the regulatory uncertainties may be exploited through unmerited or frivolous legal actions or threats in attempts to extract payments or benefits from us. Furthermore, the PRC legal system is based in part on government policies and internal rules, some of which are not published on a timely basis or at all and may have a retroactive effect. As a result, we may not be aware of our violation of any of these policies and rules until sometime after the violation. In addition, any administrative and court proceedings in China may be protracted, resulting in substantial costs and diversion of resources and management attention.

23

如果中国政府确定构成VIE结构一部分的 合同安排不符合中国法规,或者如果这些法规发生变化或 在未来有不同的解释,我们可能无法主张我们对VIE资产的合同权利,我们的普通 股票可能会贬值或变得毫无价值。

最近,中国政府 采取了一系列监管行动,并发布声明,以规范中国的业务运营,包括与VIE相关的业务。 中国目前没有相关法律或法规禁止实体权益位于中国境内的公司 在海外证券交易所上市。截至本年度报告 之日,VIE协议尚未在中国法院进行测试。尽管我们相信我们的公司架构和合同安排符合现行适用的中国法律法规, 如果中国政府确定构成VIE架构一部分的合同安排不符合 中国法规,或者如果这些法规在未来发生变化或有不同的解释,我们可能无法主张我们对VIE资产的合同权利 ,我们的普通股可能会贬值或变得毫无价值。

我们可能难以在中国执行我们根据VIE协议可能拥有的任何 权利。

由于与泰州苏宣堂签订的所有VIE协议 均受中国法律管辖,并规定在中国通过仲裁解决争议,因此,该协议 将根据中国法律解释,任何争议将按照中国法律程序解决。中国的法律环境 不如美国发达。因此,中国法律体系的不确定性可能进一步限制我们执行这些VIE协议的能力 。此外,如果中国政府机关或法院 认为该等VIE协议违反中国法律法规或因公共政策原因无法执行,则该等VIE协议可能无法在中国执行。如果 我们无法执行这些VIE协议,我们可能无法对泰州苏宣堂施加有效控制, 我们开展业务的能力可能受到重大不利影响。如果我们无法主张您对进行我们全部或几乎全部运营的VIE资产的合同控制权,我们的普通股可能会贬值或变得毫无价值

境外股东和/或监管机构可能难以对中国进行调查或取证。

在美国常见的股东索赔或监管 调查在中国通常很难作为法律或实践问题进行。例如,在中国, 在提供监管调查或在中国境外发起的诉讼所需信息方面存在重大的法律和其他障碍。虽然中国监管机构可以与其他国家或地区的证券监管机构建立监管合作机制,实施跨境监管,但在缺乏相互和务实的合作机制的情况下,与美国证券监管机构的此类合作可能会效率低下。此外, 根据《中华人民共和国证券法》第177条或于2020年3月生效的第177条, 境外证券监管机构不得在中华人民共和国境内直接进行调查或取证活动。虽然第177条的详细解释或实施细则尚未出台,但 境外证券监管机构无法在中国境内直接进行调查或取证活动,可能会进一步增加 您在保护您的利益方面面临的困难。

我们的主要业务运营 在中国进行。如果美国监管机构对我们进行调查,并且需要在中国境内进行调查或收集证据,美国监管机构可能无法根据中国法律直接在中国进行此类调查或取证 。美国监管机构可以考虑通过司法协助、外交渠道或与中国证券监督管理机构建立的监管合作机制,与中国证券监督管理机构进行跨境合作。

中国对离岸控股公司向中国实体提供贷款和直接投资 的监管可能会延迟或阻止我们使用未来融资活动所得款项向我们的中国运营子公司提供 贷款或额外注资。

作为拥有中国子公司的离岸控股公司 ,我们可能会将资金转移至我们的中国子公司,或通过贷款或出资方式为我们的经营实体提供资金。 作为离岸实体,我们向本公司中国子公司提供的任何出资或贷款均受中国法规的约束。 向我们的中国子公司(属于外商投资企业)提供的任何贷款不得超过法定限额,基于 我们在该等子公司的投资额与注册资本之间的差额,并应在中国国家外汇管理局(以下简称“外汇管理局”)或其当地对应机构注册。此外,我们对中国子公司(属于外商投资企业)的任何增资出资均须经财政部或其当地对应部门批准。我们可能无法及时获得 这些政府注册或批准(如果有的话)。如果我们未能获得此类批准或进行此类登记, 我们向本公司中国子公司出资或提供贷款或为其运营提供资金的能力可能会受到负面影响 ,从而可能会对这些子公司的流动性和为其营运资金和扩张项目提供资金以及履行其义务 和承诺的能力造成不利影响。因此,我们的流动性以及我们为资金和扩展业务提供资金的能力可能会受到负面影响。

24

劳资纠纷会严重影响 我们的运营。

与员工的劳资纠纷 或有关社会福利的劳资纠纷可能会严重扰乱运营或扩张计划。任何此类中断导致的延误 可能严重影响产能、产量和收入增长的预测,从而可能对我们的 业务、财务状况、经营业绩和前景产生重大不利影响。

中国政府的政治和经济政策 的不利变化可能会对中国的整体经济增长产生重大不利影响,这可能会减少对我们产品的需求 ,并对我们的竞争地位产生重大不利影响。

我们几乎所有的业务 都在中国进行。因此,我们的业务、经营成果、财务状况和前景取决于 中国的经济、政治和法律发展。尽管中国经济不再是计划经济,但中国政府继续 通过直接资源配置、货币和税收政策, 以及一系列其他政府政策,如鼓励或限制外国投资者在某些行业的投资, 控制人民币与外币之间的兑换,并调节一般或特定市场的增长。这些政府的参与 在过去30年中对中国的显著增长起到了重要作用。为应对近期全球及中国经济下滑,中国政府采取了旨在刺激中国经济增长的政策措施。如果中国政府 当前或未来的政策未能帮助中国经济实现进一步增长,或者如果中国政府的政策 的任何方面限制了我们的行业增长,或者以其他方式对我们的业务、增长率或战略产生负面影响,我们的经营业绩 可能因此受到不利影响。

中国的劳动法可能会对 我们的经营业绩造成不利影响。

2012年12月28日, 中华人民共和国政府发布了《中华人民共和国劳动合同法》修订案,该法于2013年7月1日生效。《劳动合同法》 对雇主规定了更大的责任,并显著影响雇主决定裁员的成本。 此外,它要求某些解雇应以资历而非功绩为依据。如果我们决定大幅改变或减少 我们的员工,《劳动合同法》可能会对我们以最有利于 我们业务的方式或以及时且具有成本效益的方式实施此类变更的能力产生不利影响,从而对我们的财务状况和 运营结果造成重大不利影响。

根据企业所得税法,我们 可以归类为中国的居民企业。这种分类可能会给我们和我们的非中国股东带来不利的税收后果。

中国通过了《企业所得税法》,或称《企业所得税法》,并正在实施细则,这两项法律均于2008年1月1日生效。根据《企业所得税法》, 在中国境外设立并在中国境内拥有“实际管理机构”的企业被视为“居民企业”, 意味着在企业所得税方面,可以以类似于中国企业的方式处理该企业。企业所得税法实施细则 将事实管理定义为"对企业的生产经营、人员、会计、财产的实质性和全面的管理和控制"。

On April 22, 2009, the State Administration of Taxation of China issued the Notice Concerning Relevant Issues Regarding Cognizance of Chinese Investment Controlled Enterprises Incorporated Offshore as Resident Enterprises pursuant to Criteria of de facto Management Bodies, or the Notice, further interpreting the application of the EIT Law and its implementation to offshore entities controlled by a Chinese enterprise or group. Pursuant to the Notice, an enterprise incorporated in an offshore jurisdiction and controlled by a Chinese enterprise or group will be classified as a “non-domestically incorporated resident enterprise” if (i) its senior management in charge of daily operations reside or perform their duties mainly in China; (ii) its financial or personnel decisions are made or approved by bodies or persons in China; (iii) its substantial assets and properties, accounting books, corporate stamps, board and stockholder minutes are kept in China; and (iv) all of its directors with voting rights or senior management reside in China. A resident enterprise would be subject to an enterprise income tax rate of 25% on its worldwide income and must pay a withholding tax at a rate of 10% when paying dividends to its non-PRC stockholders. Because substantially all of our operations and senior management are located within the PRC and are expected to remain so for the foreseeable future, we may be considered a PRC resident enterprise for enterprise income tax purposes and therefore subject to the PRC enterprise income tax at the rate of 25% on its worldwide income. However, it remains unclear as to whether the Notice is applicable to an offshore enterprise controlled by a Chinese natural person. Therefore, it is unclear how tax authorities will determine tax residency based on the facts of each case.

25

If the PRC tax authorities determine that we are a “resident enterprise” for PRC enterprise income tax purposes, a number of unfavorable PRC tax consequences could follow. First, we may be subject to the enterprise income tax at a rate of 25% on our worldwide taxable income as well as PRC enterprise income tax reporting obligations. In our case, this would mean that income such as non-China source income would be subject to PRC enterprise income tax at a rate of 25%. Currently, we do not have any non-China source income, as we conduct our sales, including export sales, in China. Second, under the EIT Law and its implementing rules, dividends paid to us from our PRC subsidiaries would be deemed as “qualified investment income between resident enterprises” and therefore qualify as “tax-exempt income” pursuant to the clause 26 of the EIT Law. Finally, it is possible that future guidance issued with respect to the new “resident enterprise” classification could result in a situation in which the dividends we pay with respect to our Ordinary Shares, or the gain our non-PRC stockholders may realize from the transfer of our Ordinary Shares, may be treated as PRC-sourced income and may therefore be subject to a 10% PRC withholding tax. The EIT Law and its implementing regulations are, however, relatively new and ambiguities exist with respect to the interpretation and identification of PRC-sourced income, and the application and assessment of withholding taxes. If we are required under the EIT Law and its implementing regulations to withhold PRC income tax on dividends payable to our non-PRC stockholders, or if non-PRC stockholders are required to pay PRC income tax on gains on the transfer of their shares of Ordinary Shares, our business could be negatively impacted and the value of your investment may be materially reduced. Further, if we were treated as a “resident enterprise” by PRC tax authorities, we would be subject to taxation in both China and such countries in which we have taxable income, and our PRC tax may not be creditable against such other taxes.

根据《反海外腐败法》和中国反腐败法,我们可能要承担责任。

关于我们的首次公开发行 ,我们受到了美国《反海外腐败法》(“反海外腐败法”)和其他法律的约束,这些法律禁止美国个人和发行人 为获得或保留业务的目的向外国政府及其官员和政党进行不正当的 付款或提议付款。我们还受中国反腐败法的约束,严格 禁止向政府官员行贿。我们有业务,与第三方签订协议,并在中国进行销售, 可能会遇到腐败。我们在中国的活动造成了我们公司的某个员工、顾问或分销商未经授权付款或提供付款的风险,因为这些方并不总是受我们的控制。

虽然我们相信 到目前为止,我们在所有重大方面都遵守了《反海外腐败法》和中国反腐败法的规定,但我们现有的保障措施和 任何未来的改进措施可能会被证明无效,并且我们公司的员工、顾问或分销商可能会从事 我们可能对此负责的行为。违反《反海外腐败法》或中国反腐败法的行为可能会导致严重的刑事 或民事制裁,我们可能会承担其他责任,这可能会对我们的业务、经营成果和财务状况造成负面影响 。此外,政府可能会要求我们公司对我们投资或收购的公司违反《反海外腐败法》的继承人责任承担责任 。

政府对货币兑换的控制 可能会影响您的投资价值。

The PRC government imposes controls on the convertibility of the RMB into foreign currencies and, in certain cases, the remittance of currency out of China. We receive substantially all of our revenues in RMB. Under our current corporate structure, our income is primarily derived from dividend payments from our PRC subsidiaries. Shortages in the availability of foreign currency may restrict the ability of our PRC subsidiaries to remit sufficient foreign currency to pay dividends or other payments to us, or otherwise satisfy their foreign currency denominated obligations. Under existing PRC foreign exchange regulations, payments of current account items, including profit distributions, interest payments and expenditures from trade-related transactions can be made in foreign currencies without prior approval from SAFE by complying with certain procedural requirements. However, approval from appropriate government authorities is required where RMB is to be converted into foreign currency and remitted out of China to pay capital expenses such as the repayment of loans denominated in foreign currencies. The PRC government may also at its discretion restrict access in the future to foreign currencies for current account transactions. If the foreign exchange control system prevents us from obtaining sufficient foreign currency to satisfy our currency demands, we may not be able to pay dividends in foreign currencies to our security-holders.

26

如果我们的任何中国子公司宣布破产或面临解散或清算程序,我们的业务可能会受到重大和不利的影响 。

《中华人民共和国企业破产法》(简称《破产法》)于2007年6月1日起施行。《破产法》规定,如果企业未能在到期时清偿债务,且企业资产不足以清偿债务, 将被清算。

我们的中国子公司持有 某些对我们的业务运营非常重要的资产。如果我们的任何中国子公司经历了自愿或非自愿清算程序 ,则不相关的第三方债权人可能会要求对部分或全部该等资产的权利,从而妨碍我们的业务运营 ,这可能会对我们的业务、财务状况和经营业绩造成重大不利影响。

根据国家外汇管理局 2012年12月17日起施行的《国家外汇管理局关于进一步完善和调整 直接投资外汇管理政策的通知》和2013年5月13日起施行的《外国投资者直接投资外汇管理规定》,如果我们的任何中国子公司经历了自愿或非自愿清算程序 ,将外汇汇给我们的海外股东不再需要得到外管局的事先批准,但我们仍需要 在外管局当地分支机构进行登记。目前尚不清楚"登记"是纯粹的形式 ,还是涉及外汇管理局及其相关分支机构过去进行的那种实质性审查程序。

汇率波动可能会对我们的业务和证券价值产生不利影响。

人民币对美元、欧元和其他外币的汇率变动受中国政治 和经济状况变化的影响。人民币的任何重大重估都可能对我们的收入和财务状况、 以及我们以美元计算的股份价值和应付股息产生重大不利影响。例如,在某种程度上,我们需要转换美国。 我们从首次公开发行及/或其他未来融资活动中获得的美元兑换为人民币,人民币兑美元升值 将对我们从兑换中获得的人民币金额产生不利影响。相反,如果我们 决定将我们的人民币兑换为美元,以支付我们的普通股股票的股息或用于其他业务 ,美元兑人民币的升值将对我们可用的美元金额产生负面影响。此外, 人民币对其他货币的波动可能会增加或减少进出口成本,从而影响我们产品相对于外国制造商产品或依赖外国投入的产品的价格竞争力 。

自2005年7月起,人民币不再钉住美元。尽管中国人民银行定期干预外汇市场,以 防止汇率出现明显的短期波动,但从中长期来看,人民币兑 美元可能会大幅升值或贬值。此外,中国当局可能会在未来取消对人民币汇率波动的限制 ,并减少对外汇市场的干预。

如果我们直接受到最近美国的审查、批评和负面宣传—我们可能需要花费大量资源来调查 并解决可能损害我们的业务运营和声誉的问题,并可能导致您在我们的 股票上的投资损失,特别是如果该问题无法得到妥善解决和解决。

Recently, U.S. public companies that have substantially all of their operations in China, have been the subject of intense scrutiny, criticism and negative publicity by investors, financial commentators and regulatory agencies, such as the SEC. Much of the scrutiny, criticism and negative publicity has centered around financial and accounting irregularities, a lack of effective internal controls over financial accounting, inadequate corporate governance policies or a lack of adherence thereto and, in many cases, allegations of fraud. As a result of the scrutiny, criticism and negative publicity, the publicly traded stock of many U.S. listed Chinese companies has sharply decreased in value and, in some cases, has become virtually worthless. Many of these companies are now subject to shareholder lawsuits and SEC enforcement actions and are conducting internal and external investigations into the allegations. It is not clear what effect this sector-wide scrutiny, criticism and negative publicity will have on our business. If we become the subject of any unfavorable allegations, whether such allegations are proven to be true or untrue, we will have to expend significant resources to investigate such allegations and/or defend the Company. This situation may be a major distraction to our management. If such allegations are not proven to be groundless, our Company and business operations will be severely hampered and your investment in our stock could be rendered worthless.

27

您可能会在保护 您的利益和行使您作为股东的权利方面遇到困难,因为我们几乎所有的业务都在中国进行,而且我们几乎所有 的管理人员和董事都居住在美国境外。

虽然我们在英属维尔京群岛注册成立 ,但我们几乎所有的业务都在中国进行。我们的所有现任高级管理人员和几乎所有 董事都居住在美国境外,而且这些人员的几乎所有资产都位于美国境外。如果 会议在中国举行,您可能难以 在选举董事时对公司或此类董事进行尽职调查并出席股东大会。我们计划每年举行一次股东大会,地点待定,可能在中国。 由于上述原因,我们的公众股东可能比完全或主要在 美国境内开展业务的公司股东更难通过针对我们的管理层、董事或主要股东的诉讼来保护他们的利益。

您在履行法律程序、执行外国判决或根据外国法律在中国起诉本年报中点名的我们或我们的管理层时可能会遇到困难 。

我们是一家根据英属维尔京群岛法律注册成立的公司,我们几乎所有的业务都在中国开展,我们的资产 基本上都位于中国。此外,我们所有的执行官都有相当一部分时间居住在中国,并且都是中华人民共和国公民。因此,我们的股东可能难以向我们或中国境内的人士送达法律程序。 此外,中国与英属 群岛等许多国家和地区没有规定相互承认和执行法院判决的条约。因此,在中国,承认和执行这些 非中国司法管辖区的法院对任何不受约束仲裁条款约束的事项的判决可能是困难的或不可能的。

在美国, 常见的股东索赔,包括证券法集体诉讼和欺诈索赔,在中国,作为 法律或实践问题,通常难以追究。例如,在中国,在获取 股东调查或中国境外诉讼所需的信息方面,存在重大的法律和其他障碍。虽然 中国地方当局可与其他国家或地区的证券监管机构建立监管合作机制,实施 跨境监管,但在缺乏相互和务实合作机制的情况下,与美国证券监管机构的此类监管合作 效率不高。根据2020年3月生效的《中华人民共和国证券法》第177条,境外证券监管机构不得在中华人民共和国境内直接进行调查或取证活动。因此,未经中国证券监管机构和有关部门同意,任何组织和个人不得向境外提供与证券业务活动有关的文件和资料。

项目4.关于公司的信息

A.公司的历史和发展

我们于2017年7月4日在英属维尔京群岛注册成立。我们的全资子公司SXT HK于2017年7月21日在香港注册成立。SXT HK 持有2017年10月13日在中国注册成立的外商独资企业--外商独资企业的全部股本。WFOE,泰州苏选堂和泰州苏选堂的股东 于2017年10月13日签订了一系列合同安排,也称为VIE协议。根据VIE协议,外商独资企业被视为台州苏玄塘的主要受益人,我们能够根据美国公认会计准则对台州苏玄塘的财务报表进行合并。请参阅“-C.组织结构图-外商独资企业与台州苏玄塘之间的合同协议。”

根据中国法律,根据中国法律成立的每个实体都必须具有经工商行政管理部门或其当地对应部门批准的一定经营范围。 因此,外商独资企业的经营范围是主要从事技术开发、提供技术服务、技术咨询; 开发计算机软硬件、计算机网络技术、游戏软件;提供企业管理及相关的 咨询服务、人力资源咨询服务和知识产权咨询服务。由于WFOE的唯一业务是向台州苏玄塘提供与其日常业务有关的技术支持、咨询服务及其他管理服务,以换取大致相当于台州苏玄塘净收入的服务费,因此,根据中国法律,该等业务范围 是必要和适当的。

28

中国SXT制药是一家控股公司,除持有SXT HK的股份外,没有任何业务经营;SXT HK是一家直通实体,没有业务经营 。WFOE是一家专门从事管理台州苏玄塘经营的企业。自2015年3月起,泰州苏选堂已成为主营先进中药产品的企业。2015年前,泰州苏玄堂专业生产和销售常规和精细中药产品。

2019年1月3日,我们的普通股 在纳斯达克资本市场开始交易,交易代码为“SXTC”。

我们的主要执行办公室位于中国江苏省泰州市泰东北路178号,电话号码是+86-523-8629-8290。我们 在www.sxtChin.com上维护着一个公司网站。我们的网站或任何其他网站中包含或可访问的信息不构成本年度报告的一部分。

B.业务概述

我们是一家离岸控股公司 通过我们的子公司和可变权益实体--中国的台州苏选堂开展所有业务。我们 和我们的子公司都不拥有台州苏选堂的任何股份。相反,WFOE、台州苏玄堂及其股东订立了一系列 合约安排,亦称为VIE协议,据此,就会计目的而言,吾等被视为台州苏玄堂的主要受益人,因此,吾等可根据美国公认会计原则在我们的综合财务报表中综合台州苏玄堂的财务业绩。

我们在中国的业务受中国法律法规的管辖。我们的中国子公司和可变利益实体一般受适用于中国外商投资的法律法规,尤其是适用于外商独资企业的法律法规的约束。由于我们的公司结构,我们受到中国法律和法规的解释和适用的不确定性所带来的风险,包括但不限于对互联网技术公司的外资所有权的限制,以及对中国公司通过特殊目的载体在海外上市的监管审查,以及VIE协议的有效性和执行力,因为它们没有经过法院的 测试。我们还面临中国政府未来在这方面的任何行动的不确定性风险。 VIE协议可能无法有效控制我们的可变利益实体。如果我们不遵守中国监管机构的规章制度,我们还可能受到包括中国证监会在内的中国监管机构的制裁。