附录 99.2

保护您的品牌。发展您的业务。2023 年第四季度投资者电话会议 2024 年 3 月 21 日 www.verifyME.com 纳斯达克:VRME 1

议程 NASDAQ: VRME 01 欢迎与介绍运营与战略最新情况财务评论问答闭幕词 02 03 www.verifyme.com 04 05 2

前瞻性陈述除历史信息外,本演示文稿还包含与VerifyMe, Inc. 及其全资子公司PeriShip Global LLC和Trust Codes Global LLC和Trust Codes全球有限公司(“VerifyMe”)的收入机会、预期收入、合并后的公司的盈利能力、未来业务、财务业绩、未来催化剂和未来事件或发展、战略、预计成本、前景、计划、管理和未来运营目标、未来收入和预期市场增长有关的陈述,” “公司”,“我们” 或 “我们”),可能构成1995年《私人证券诉讼改革法》的 “安全港” 条款所指的 “前瞻性陈述”。“预期”、“期望”、“继续”、“相信”、“可能” 等词语以及与我们相关的类似表述旨在识别前瞻性陈述。我们的这些前瞻性陈述主要基于我们当前对未来事件和财务趋势的预期和预测,我们认为这些预期和预测可能会影响我们的财务状况、经营业绩、业务战略和财务需求。可能导致实际业绩与前瞻性陈述不同的重要因素包括我们参与的未来收购或战略合作伙伴关系,这些收购会增加我们的资本要求或导致我们承担债务或承担或有负债;成功整合我们的收购(包括PeriShip Global和Trust Codes Global的资产);我们在精准物流领域依赖一个关键战略合作伙伴提供航运服务;包括我们的关键战略合作伙伴在内的竞争;我们的季节性趋势业务、恶劣的气候条件、我们经营所在行业的激烈竞争性质、我们的品牌形象和企业声誉、与我们的商誉和其他无形资产相关的减值、经济和其他因素,例如衰退、经济衰退、通货膨胀、全球不确定性和不稳定性、流行病的影响、美国社会、政治和监管条件的变化和/或金融市场的混乱、经济状况导致的货运量减少、全权支出减少在衰退时期环境、全球供应链延误或短缺、劳动力成本、原材料的波动以及主要供应商供应情况的变化、我们的亏损历史、我们使用净营业亏损抵消未来应纳税所得额的能力、我们的名牌与其他品牌的混淆、我们的技术按预期运作并成功提供分析物流管理的能力、我们有效管理增长的能力、成功发展和扩大销售和营销能力的能力,与做事相关的风险美国以外的业务S.,知识产权诉讼,我们成功开发、实施、维护、升级、增强和保护我们的信息技术系统的能力,我们对第三方信息技术服务提供商的依赖,我们应对不断变化的与信息技术相关的法律的能力,与从大麻行业的某些客户那里获得收入相关的风险,我们留住关键管理人员的能力,我们与合作伙伴合作向企业出售我们的技术的能力,生产困难,我们的无法与未来的合作伙伴签订合同和安排,我们获得新客户的能力,可能影响大公司不愿改变产品购买方式的问题,对我们的技术的接受程度和我们在该领域的认证机构的效率,我们遵守纳斯达克资本市场持续上市标准的能力,以及我们及时支付到期金额和遵守债务安排下的契约的能力。有关这些因素的更多详细信息可以在公司向美国证券交易委员会提交的文件中找到,包括截至2023年12月31日止年度的10-K表年度报告以及随后的10-Q表季度报告。此处所作陈述仅代表截至本次发言之日。公司的实际业绩、业绩或成就可能与这些前瞻性陈述所表达或暗示的业绩存在重大差异。除非法律要求,否则公司没有义务更新或修改其前瞻性陈述以反映本演示之日之后的事件或情况。此处使用的市场数据和行业信息基于我们管理层对该行业的了解以及管理层的诚信估计。在现有范围内,我们还依赖管理层对独立行业调查、预测和出版物以及由许多第三方来源编制的其他公开信息的审查。此处使用的所有市场数据和行业信息都涉及许多假设和限制,我们认为这些假设和限制是合理的,请您不要过分考虑此类估计。尽管我们认为这些来源是可靠的,但我们无法保证这些信息的准确性或完整性,并且我们尚未独立验证这些信息。由于包括上述因素在内的各种因素,对我们的未来表现以及我们经营所在行业的未来表现的预测、假设和估计受到高度的不确定性和风险的影响。这些因素和其他因素可能导致结果与我们的估计和信念以及独立方编制的估计值中表达的结果存在重大差异。非公认会计准则财务指标本演示文稿包括非公认会计准则财务信息。这些非公认会计准则信息是对根据公认会计原则确定的财务业绩或流动性衡量标准的补充,不能替代或优于这些指标。证券交易委员会的G条例适用于任何包括非公认会计准则财务指标的重大信息的公开披露或发布,并要求:(i)列报根据公认会计原则计算和列报的最直接可比财务指标,(ii)核对列报的非公认会计准则财务指标与根据公认会计原则计算和列报的最直接可比财务指标之间的差异。所需的陈述和对账表包含在本演示文稿中,也可以在我们的网站 www.verifyme.com.3 www.verifyme.com NASDAQ: VRME 上找到

欢迎亚当·斯特德姆首席执行官兼总裁 www.verifyME.com 纳斯达克:VRME 4

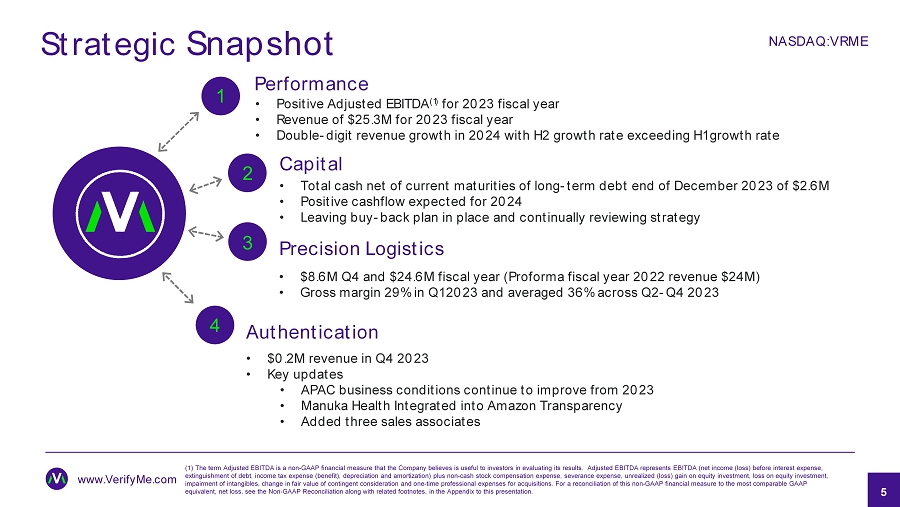

业绩1 • 2023财年调整后息税折旧摊销前利润(1)为正 • 2023财年收入为2530万美元 • 2024年收入实现两位数增长,下半年的增长率超过上半年的增长率资本•扣除当前到期的长期债务的现金总额为260万美元 • 预计2024年将出现正现金流 • 保留回购计划并持续审查战略精准物流 • 第四季度860万美元和 2460 万美元的财年(2022 财年预计收入为 2,400 万美元)• 2023 年第一季度毛利率为 29%,2023 年第二季度至第四季度平均为 36% 3 2战略快照5 www.verifyME.com 纳斯达克:VRME 4身份验证 • 2023年第四季度收入为20万美元 • 重要更新 • 亚太地区业务状况自2023年起持续改善 • 麦卢卡健康已纳入亚马逊透明度 • 增加了三名销售人员 (1) 调整后息税折旧摊销前利润一词是非公认会计准则财务指标,该公司认为对投资者评估其业绩很有用。调整后的息税折旧摊销前利润表示息税折旧摊销前利润(扣除利息支出、债务清偿、所得税支出(收益)、折旧和摊销前的净收益(亏损))加上非现金股票薪酬支出、未实现(亏损)股权投资收益、股权投资亏损、或有对价公允价值变动和一次性收购专业支出。有关该非公认会计准则财务指标与最具可比性的公认会计准则等值净亏损的对账,请参阅本演示附录中的非公认会计准则对账及相关脚注。

财务 www.verifyMe.com 纳斯达克:VRME — 2023 年第四季度财务摘要 — 资产负债表 6

2023年全年和第四季度财务摘要 2023财年收入为2530万美元,2023年第四季度收入为870万美元,2023财年净收益/亏损为2530万美元,2023年第四季度收入低于1万美元(40万美元)2023财年毛利GP增长250万美元,2023年第四季度净收益/亏损为250万美元 36%,2023年第四季度为900万美元 36%,而2023年第四季度为33%(1))调整后息税折旧摊销前利润一词是一项非公认会计准则的财务指标,公司认为它有助于投资者评估其业绩。调整后的息税折旧摊销前利润表示息税折旧摊销前利润(扣除利息支出、债务清偿、所得税支出(收益)、折旧和摊销前的净收益(亏损))加上非现金股票薪酬支出、外来支出、股权投资未实现(亏损)收益、股权投资亏损、减值、或有对价公允价值变动和一次性收购专业支出。有关该非公认会计准则财务指标与最具可比性的公认会计准则等值净亏损的对账情况,请参阅本演示附录中的非公认会计准则对账及相关脚注。纳斯达克:VRME 7 www.verifyME.com(340万美元)2023财年经营活动提供的现金流为90万美元,2023年第四季度为80万美元,经调整后的息税折旧摊销前利润为40万美元(1)2023财年为40万美元,2023年第四季度为110万美元

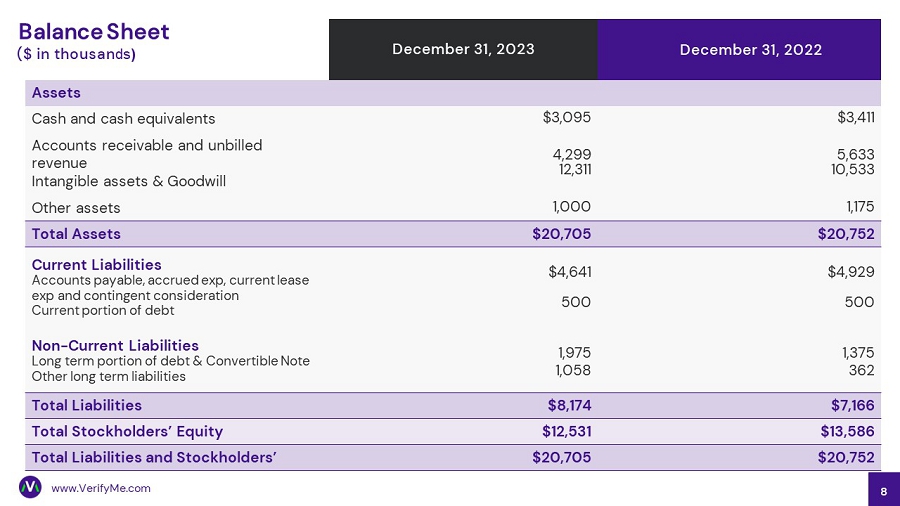

2023年12月31日2022年12月31日资产现金及现金等价物3,095美元3,411美元应收账款和未开票收入无形资产和商誉 4,299 12,311 5,633 10,533 其他资产 1,000 1,175 美元总资产 20,705 美元 20,752 美元流动负债应付账款、应计到期费用、当前租赁到期和或有对价债务的流动部分 4,641 500 美元4,929 500 美元非-流动负债债务和可转换票据的长期部分其他长期负债1,975 1,058 1,375 362 总负债8,174 7,76美元股东权益总额12,531美元13美元,586 负债和股东总额 20,705 美元 20,752 美元资产负债表(以千美元计)www.verifyme.com 8

9 问答 9 纳斯达克:VRME www.verifyMe.com VerifyMe.com VerifyMe的机密财产

10 www.verifyMe.com VerifyMe.com 纳斯达克机密财产:VRME 附录

11 www.verifyme.com 非公认会计准则对账本演示文稿包括根据美国制定的两项财务指标。S. 公认会计原则(“GAAP”)以及非公认会计准则财务指标。通常,非公认会计准则财务指标是衡量公司业绩、财务状况或现金流的数字指标,不包括或包括根据公认会计原则计算和列报的最直接可比指标中通常未包含或排除的金额。非公认会计准则财务指标应被视为任何其他公认会计准则财务指标的补充,不应将其视为替代方案。它们可能不代表VerifyMe的历史经营业绩,也无意预测未来的潜在业绩。投资者不应孤立地考虑非公认会计准则财务指标,也不得将其作为根据公认会计原则计算的业绩指标的替代品。VerifyMe的管理层使用并依赖息税折旧摊销前利润和调整后息税折旧摊销前利润,这两者是非公认会计准则的财务指标。公司认为,在规划、预测和分析未来时期,参照息税折旧摊销前利润和调整后的息税折旧摊销前利润,对管理层和股东都有好处。此外,该公司认为,调整后的息税折旧摊销前利润对投资者评估其业绩很有用,因为它不包括某些与公司核心经营业绩没有直接关系的项目。特别是,在将截至2023年12月31日的三个月和十二个月的调整后息税折旧摊销前利润与截至2022年12月31日的三个月和十二个月的调整后息税折旧摊销前利润进行比较时,我们认为,某些费用使三个月和十二个月至三个月和十二个月的净亏损比较对投资者来说不如比较调整后息税折旧摊销前利润对理解经营业绩有用。公司管理层使用这些非公认会计准则财务指标来评估其财务和运营决策,并作为评估期与期比较的手段。公司管理层认识到,由于上述排除项目,作为非公认会计准则财务指标的息税折旧摊销前利润和调整后息税折旧摊销前利润具有固有的局限性。公司将息税折旧摊销前利润定义为扣除利息支出、债务清偿、所得税支出(收益)以及折旧和摊销前的净收益(亏损)。调整后的息税折旧摊销前利润为息税折旧摊销前利润加上非现金股票薪酬支出、遣散费、股权投资未实现(亏损)收益、股权投资亏损、减值、或有对价公允价值变动以及一次性收购专业支出。VerifyMe认为,息税折旧摊销前利润和调整后的息税折旧摊销前利润是衡量VerifyMe经营业绩的重要指标,因为它们允许管理层、投资者和分析师在消除影响可比性的非运营性项目的影响后,逐段评估和评估VerifyMe的核心经营业绩。下一张幻灯片的表格中包含息税折旧摊销前利润和调整后息税折旧摊销前利润与根据公认会计原则计算的最具可比性的财务指标,即净收益(亏损)的对账。该公司认为,提供非公认会计准则财务指标,以及与公认会计原则的对账,有助于投资者将VerifyMe与其他公司进行比较。在与其他公司进行比较时,投资者需要意识到公司使用不同的非公认会计准则指标来评估其财务业绩。投资者应密切关注所使用的具体定义,以及此类衡量标准与每家公司根据美国证券交易委员会适用的规则提供的相应GAAP指标之间的对账,因为此处的介绍可能无法与其他公司的其他类似标题的指标进行比较。

12 www.verifyme.com 非公认会计准则对账——息税折旧摊销前利润和调整后息税折旧摊销前利润(以千计)2023 2023 年净收益(亏损)GAAP 2美元 108美元(3,390)美元(14,398)美元利息支出,净额 34 161 88 88 清偿债务收益--(326) 摊销和折旧 299 1,1266 770---息税折旧摊销前利润(非公认会计准则)总额 335美元 408美元(2,095)美元(13,866)美元调整:股票薪酬 154 22 200 145 145 为换取服务而发行的限制性股票和限制性股票单位的公允价值 422 351 1,354 1,323 遣散费 11-590-股权投资未实现(收益)(2) (12)-(12) 股权投资亏损(收益)100 (27) 100 10,932 或有对价公允价值变动 (65)-(201)-减值156-190-一次性收购专业费用--278 661 调整后息税折旧摊销前利润总额(非公认会计准则)1,111美元 742美元 416美元(817)美元截至十二月三十一日的三个月截至12月31日的月份

保护您的品牌。发展您的业务。美国总部 801 国际公园大道五楼,佛罗里达州玛丽湖 32746 +1 585 736 9400 info@ verifyme.com 13