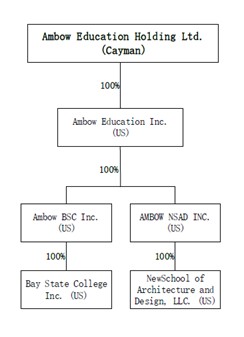

通过我们的组织转账现金

截至2020年、2021年及2022年12月31日止年度,安博分别从附属公司收取人民币60万元、人民币50万元及零,并分别向附属公司转让人民币0.1亿元、人民币0.1亿元及零。截至2020年、2021年及2022年12月31日止年度,我们的中国WFOES分别从综合VIE及其附属公司收取约人民币102.1,000,000元、人民币143.5,000,000元及人民币120,07,000元,并分别向综合VIE及其附属公司转让人民币941,000,000元、人民币118.6,000,000及人民币102,200,000元。我们没有既定的现金管理政策,规定如何在我们、我们的子公司、WFOEs、合并的VIE及其子公司之间转移资金。

股息和其他分配

看见“项目3.关键字信息-D.风险因素-一般风险因素-我们在中国的子公司和关联实体在向我们或任何其他关联公司支付股息和其他款项方面受到限制“,以及”第8项财务信息-A.合并财务报表和其他财务信息-股息“。

物业、厂房及设备

我们的总部位于美国加利福尼亚州,在那里我们租用了大约70,190平方英尺的办公和校园空间。此外,我们还为我们的职业提升大学校园租赁某些物业。我们相信,我们现有的设施足以满足我们目前的业务运营,并将能够以商业上合理的条款签订租赁安排,用于未来的扩张。

第4A项包括未解决的工作人员意见。

不适用。

项目5.报告经营和财务回顾及展望

以下对财务状况和经营结果的讨论和分析应与我们指定时期的综合财务报表一起阅读,包括本年度报告20-F表中其他部分对此的附注,以及“项目3.关键信息--选定的综合财务数据”。我们没有义务公开更新本年度报告20-F表格中的任何前瞻性陈述。我们省略了对2020年业务结果的讨论。我们截至2020年12月31日及截至2020年12月31日的年度财务报表可在我们于2021年4月8日提交的截至2020年12月31日的财政年度20-F表格年度报告中的第5A项下找到,并可在www.sec.gov上查阅。

经营业绩

概述

我们将自己定位在未来教育趋势的前沿,朝着更综合的、混合的教育和劳动力培训模式发展。通过提供完全集成的混合式教育交付和内容开发平台,我们正在寻求打破线上和线下学习、学术和行业培训以及语言和地区之间的传统界限,以满足学习者和教育工作者不断变化的需求。

智能技术正在改变教育行业,因为学生不再受传统学习环境的限制。智能校园和班级正在成为一种全球趋势,从而提高了效率、节省了成本,并改善了学生和员工的体验。我们主动将我们的智能化运营服务引入大学和学院,为学生提供教育资源,无论位置或设备如何,通过与世界各地的同行和专家合作,增加学习和教学的潜力,并优化设施,创建可持续发展的校园。

持续经营业务的净收入从2021年的人民币1.135亿元下降至2022年的人民币1.024亿元(1,480万美元);变化不大。