附录 99.2

INVESTO R 2024 年 2 月更新

2 投资者最新情况本演示文稿包含有关我们未来业务预期、产品、战略和目标的前瞻性陈述,包括公司未来的财务、战略和经营业绩。本演示文稿中包含的这些前瞻性陈述基于当前的预期、估计和假设,并取决于许多因素,包括市场状况和公司的执行情况。实际结果可能与预测结果存在重大差异,所报告的结果不应被视为未来业绩的指标。前瞻性陈述包括所有不是历史事实的陈述,可以用 “预测”、“相信”、“蔑视”、“继续”、“可能”、“估计”、“期望”、“希望”、“打算”、“可能”、“可能”、“目标”、“持续”、“计划”、“潜力”、“预测”、“项目”、“应该” 等术语来识别 “目标”、“意愿” 或 “将” 或类似的表述以及 rose 术语的否定词。前瞻性陈述涉及已知和未知的风险、不确定性和其他因素,这些因素可能导致我们的实际业绩、业绩或成就与前瞻性陈述所表达或暗示的任何未来业绩、绩效表现或成就存在重大差异。这些风险、不确定性和其他因素涉及:竞争;管理我们的增长和企业文化;f 财务业绩,包括我们实现和维持盈利能力以及实现和维持正现金流的能力;对新产品或产品的投资;我们吸引司机、消费者和其他合作伙伴加入我们平台的能力;我们的品牌和声誉以及其他法律和监管发展及程序,尤其是我们与司机和快递员的关系方面的发展和程序们。此外,可能导致实际业绩与预期结果不同的其他潜在风险和不确定性包括我们在截至2022年12月31日止年度的10-K表年度报告中 “风险因素” 和 “管理层对财务状况和经营业绩的讨论和分析” 标题下包含的风险和不确定性,以及随后不时向美国证券交易委员会提交的年度报告、季度报告和其他文件时间。本演示文稿中提供的所有信息均为截至本文发布之日,此处包含的任何前瞻性陈述均基于我们认为截至当日合理的假设。除非法律要求,否则我们没有义务更新这些信息。前瞻性报表非公认会计准则财务指标为了补充我们的财务信息,这些信息是根据美利坚合众国公认的会计原则(GAAP)编制和列报的,我们使用以下非公认会计准则财务指标:调整后的息税折旧摊销前利润;非公认会计准则成本和运营费用;自由现金流;以及以固定货币计算的收入增长率。本财务信息的列报方式不得孤立考虑,也不得取代或优于根据公认会计原则编制和列报的财务信息。我们将这些非公认会计准则财务指标用于财务和运营决策,并用作评估期与期比较的手段。我们认为,这些非公认会计准则财务指标排除了某些可能无法表明我们经常性核心业务经营业绩的项目,从而为我们的业绩提供了有意义的补充信息。我们认为,管理层和投资者在评估我们的业绩以及规划、预测和分析未来时段时都不要参考这些非公认会计准则的财务指标。这些非公认会计准则财务指标还有助于管理层与我们的历史业绩进行内部比较。我们认为,这些非公认会计准则财务指标对投资者很有用,这既是因为(1)它们可以提高男性年龄层在财务和运营决策中使用的关键指标的透明度,(2)我们的机构投资者和分析师界使用它们来帮助他们分析我们的业务健康状况。在使用非公认会计准则财务指标方面存在许多限制。鉴于这些限制,我们提供有关这些非公认会计准则财务指标中排除的GAAP金额的具体信息,并根据GAA P对这些非公认会计准则财务指标及其相关财务指标进行了评估。有关这些非公认会计准则财务指标的更多信息,请参阅本演示文稿末尾标题为 “非公认会计准则对账” 的部分。关于本演示文稿中提供的前瞻性非公认会计准则和目标,如果不付出不合理的努力,我们无法将前瞻性的非公认会计准则调整后息税折旧摊销前利润或自由现金流指标与最接近的相应公认会计准则指标进行调节,因为我们无法预测某些重要项目的最终结果。这些项目包括但不限于重大法律和解、股权投资的未实现损益、税收和监管准备金变动、重组成本以及与收购和融资相关的影响。

3 投资者最新动态公司概述 3 3

4 投资者最新动态致力于实现我们的使命我们重新构想世界向更美好的方向发展 4 投资者最新动态公司概述

公司概述 5 投资者最新动态我们已经证明了我们平台的承诺——而且我们才刚刚开始 5 投资者更新 1.2018财年是首次公开募股时第一个可用的完整财年数据。参见非 GAAP 对账表 2023 年第四季度月活跃平台消费者 138 亿美元总预订量 138 亿美元 2023 年经调整后 EBITDA² 9100 万月活跃平台消费者 2018 年第四季度总预订量 500 亿美元 2023 年 EBITDA² IPO ¹ 公司概述

6 投资者最新消息一支致力于持续创新和改进的优秀管理团队达拉·科斯罗沙希首席执行官于2017年加入优步 Prashanth Mahendra-Rajah 首席财务官于 2023 年加入优步 Jill Hazelbaker 营销与公共事务高级副总裁 Jill Hazelbaker 于 2015 年加入优步 Nikki Krishnamurthy 首席人事官托尼·韦斯特于 2017 年加入优步 Tony West 高级副总裁、首席法务官兼公司秘书于 2017 年加入优步 Dner 安全与核心服务高级副总裁于 2013 年加入优步 Pierre-迪米特里·戈尔——科蒂交付高级副总裁于2012年加入优步平台工程副总裁艾伯特·格林伯格于2021年加入优步桑迪普·贾恩首席产品官兼工程高级副总裁安德鲁·麦克唐纳于2018年加入优步。安德鲁·麦克唐纳出行与业务运营高级副总裁安德鲁·麦克唐纳于2012年加入优步

公司概述 7 投资者最新动态随着我们扩大规模,我们的平台展现了巨大的产品范围和无与伦比的全球规模共享和复合市场技术卓越运营知名品牌和差异化会员计划消费者和差异化会员计划最佳体验更高的参与度更高的留存率更高的财务影响更快的上市时间和新产品的推出更低的客户获取和技术成本更高的利润率和投资回报

公司概述 8 投资者最新动态消费者正在使用我们的更多产品,并在我们的平台上花费更多 1.消费者定义为在我们运营出行和交付业务的市场中,在给定月份至少完成一次Mobi lit y乘车和/或在我们的平台上收到配送订单的独特消费者的数量,第二季度每个月的平均值。多产品消费者定义为我们运营移动出行和配送业务的市场的活跃消费者,他们在给定月份使用了两种或更多产品(在一个业务领域内或跨业务领域),第三季度每个月的平均值。单一产品消费者是指我们运营移动和配送业务的市场的活跃消费者,在给定月份中平均每个月使用一种产品。超过三分之一的月度消费者 ¹ 是多产品 ² 多产品消费者的支出是单一产品消费者的3倍以上 ³ 2021年第四季度3.4倍平均单一产品消费者平均多产品消费者 34% 21%

公司概述 9 投资者最新动态大规模交叉推广可提高 CAC 的效率移动和交付应用程序是相互之间有意义的增长渠道我们有一个专门的产品团队来建立我们的交叉推广路径增量收购的成本是付费渠道的 50% 2 1.截至 23 年第 4 季度,我们运营出行和交付业务的市场 2.23 财年美国配送(非 iOS)消费者获取成本 31% 的 Delivery First Trips 来自移动应用程序 1 22% 的 Mobility First Trips 来自交付应用程序 1 付费渠道 CRM

公司概述 10 投资者最新动态不断增长的Uber One会员基础推动更高的参与度 1.截至 23 年 12 月,来自会员的出行和配送总预订量百分比 2.截至2023年第四季度的全球月支出1900万自2021年第四季度以来会员增长了3倍总预订覆盖范围¹ 3.4倍会员与非会员月支出² 45% 的配送总预订覆盖率

公司概述 11 投资者最新动态司机和快递员参与度依然强劲;通过优步司机应用程序灵活赚钱的方式1.7倍送货——仅限1.1倍流动性... 以及更高的参与度 2 交付-仅限流动性-仅限跨平台单一司机应用程序 = 更高的留存率 1... +19pp 交付-仅限 +1pp 流动性-仅限交付-仅限跨平台 1。美国——截至23年第四季度的28天收入留存率数据 2.截至23年第四季度,美国每位收入者的供应时长

公司概述 12 投资者最新动态新司机/复活司机快递收购和追加销售快递收购和追加销售是新司机采购成本的 50% 1 ~ 20% 的出行司机首次出行来自优步平台提供的低成本供应收购的快递池 1.截至23财年的美国数据

公司概述 13 投资者最新动态商业平台:合作伙伴联系客户的更多方式优步企业版 Uber Health Uber Connect 广告 Uber Direct 广告 Uber Dire

公司概述 14 投资者最新消息 Uber App 中的视频之旅视频平板电脑广告带有视频和二维码主页的广告牌 Uber Eats 应用帖子中的结账广告从知名度... 到行动广告商接触独特的消费者并推动整个优步广告生态系统的行动

公司概述 15 投资者最新动态我们共享技术平台的力量:更多数据,更多功能 UberX Reserve UberX Share Black Taxi HCV Food Alcohol Connect 便利杂货货运身份统一登录、授权、个性化调度预先分配、排队、批处理、定位基础设施存储、索引/搜索、数据流、框架、配置、管道、机器学习标签、路线/导航、提货/下车点、ETA 定价动态定价/激增支持代理网络、自动化、工作流程、支持渠道支付统一钱包、本地支付方式、风险和欺诈工具行程生命周期状态管理、后期处理、错误管理、收据本地化语言、税收、合规性按需订购、预定、多任务

公司概述 16 投资者最新动态海量数据集和共享架构增强了每秒 1000 万个模型的峰值预测每月训练 20K 16 公司概述 16 投资者更新个性化食物、搜索、乘车高效市场匹配、路线、调度、定价、激励措施风险和安全身份验证、欺诈和事故预防 GenAI for 生产力代码、数据和待命助手、自动测试和修复 GenAI for Automations 支持机器人、面向消费者的文档自动化 genAI for Magical UX 赚钱的人

公司概述 17 投资者最新动态在线食品配送核心业务和共享技术显然是可扩展的:多个价值数十亿美元的相邻关系,未来还会有更多 UberX Uber Reserve ~10x ¹ Hailables ~4x ¹ 杂货和零售 ~2x ¹ 广告企业解决方案最后一英里物流旅行等等... 还有更多... 1.2021 财年至 23 财年的旅行增长

18 投资者最新动态实现盈利增长 3年展望总预订量增长(固定货币 1)中高年级复合年增长率主要受MAPC增长的MAPC和旅行次数的推动调整后的息税折旧摊销前利润2增长高点30s%至40%的复合年增长率健康的盈利扩张,同时机会主义地再投资于长期增长自由现金流占调整后息税折旧摊销前利润的百分比 2(年基准)90%以上显著且不断改善的自由现金流转化率大规模推动可持续收益增长 1。持续的货币增长是通过使用除美元以外的交易货币的相应前期月度汇率折算我们本期财务业绩来计算的 2.参见非 GAAP 对账

公司概述 19 投资者最新动态是什么让我们与众不同之处领先的全球平台类别——定义领导力,利用我们的技术、基础设施和平台利用我们的技术、基础设施和平台的产品为多个数万亿美元的市场提供服务。大量和可持续的增长机会通过主要类别内的创新和扩张进一步渗透市场机会,重点是可持续增长在平台优势的推动下,稳健的调整后息税折旧摊销前利润生成和自由现金流转换受运营杠杆作用、资本纪律以及结构上较低的客户获取成本和更高的终身价值的推动

20 投资者最新动态流动性让每一次旅程变得更美好 20 20

21 投资者最新动态流动性总预订量约700亿美元(同比增长32%)¹ 调整后的息税折旧摊销前利润(美元)约50亿美元业务遍及70个国家的全球企业行业——规模领先,让每一次旅程都变得更好 420亿美元 690亿美元 15亿美元 2018 2021 2021 2023 2019 2021 2023 调整后的息税折旧摊销前利润(美元)经调整后的息税折旧摊销前利润(美元)3增长盈利能力市场领先地位所有前十名 10/10 类别的领导者国家 1.以固定货币计算的增长率 2.参见非 GAAP 对账 3。调整后的息税折旧摊销前利润占总预订量的百分比

22 投资者最新动态 Mobility 新地域:“解锁” 市场现在的年总预订量为30亿美元 2 扩大用例:15%-> 30% 的非UberX产品 1 低成本产品:摩托车+汽车占消费者首次出行的 13% 和首次乘车旅行的 19%。3 UberX Share在13个国家成功推出成本降低:降低支持和付款等成本,以提高杠杆率占总额的百分比约70个基点预订 4 辆车 1 Mobility 正在全力以赴 +56% +13% 每位消费者的出行次数 1 +75% 司机 1 +39% 消费者 1 +39% 消费者 1 补给需求 1.23 年第四季度的月平均值与 21 年第四季度的月平均值 2.来自阿根廷、德国、意大利、日本、韩国和西班牙的 23 年第四季度总预订量年增长率 3.截至 23 年第四季度 4.23 年第四季度与 21 年第四季度对比 22

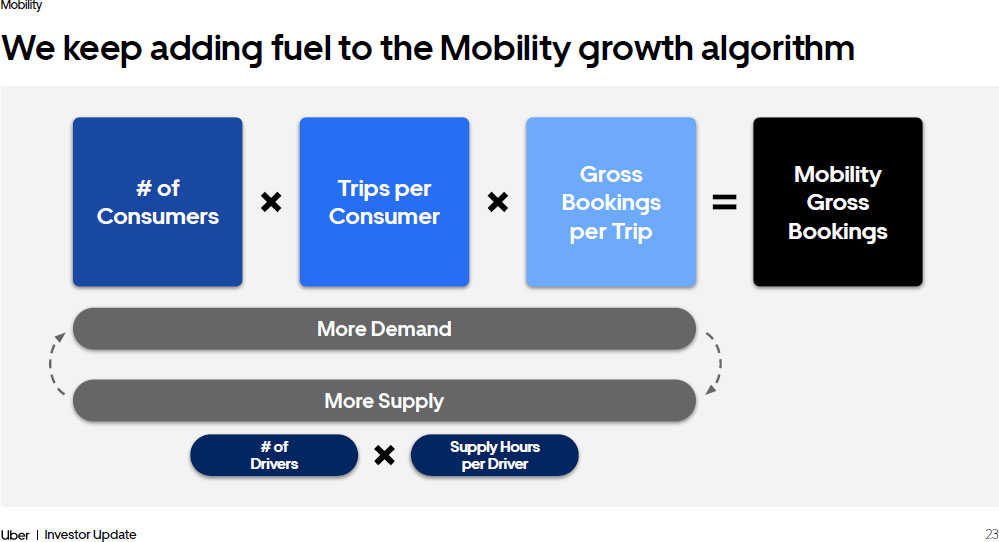

23 投资者最新动态流动性我们一直在推动出行增长算法每位消费者的出行次数每位乘客的总预订量流动性总预订量更多需求更多供应量每位司机的供应时数

24 投资者最新动态出行领域的成功始于驱动因素,即增长的引擎,当地的实际运营执行显著提高了我们的驱动力基础 +75% 23年1月22日12月22日科技创新和平台的力量——> 结构性供应优势 + 前期票价和目的地 + 收益透明度 + 多零工收入机会 + 收益热图 + 安全功能 + 预约旅行 + 停用审查中心 1。图表反映了每月活跃的出行驱动因素

25 投资者最新动态流动性与非车队供应相比:● 每辆车的补给时间更长 ● 更高的受理派单率 ● 更低的司机取消率 ✔ ✔ 纽约市旧金山洛杉矶巴黎司机的增长将来自传统基础和新的供应库Uber + Taxi = Better Together Uber是不断增长的零工经济中的首选平台车队合作伙伴关系增加高质量和高参与度的供应司机平台偏好 1 1.截至23年第四季度,优步的多路司机与主要竞争对手的偏好。23 年第四季度的月平均值与 21 年第四季度的月平均值 3.截至2023年第四季度,美国巴西 l 英国墨西哥 ✔ ✔ ✔ ✔ ✔ ✔ 优步竞争对手伦敦罗马里约热内卢坎昆活跃出租车增长2.5倍 2(约占总司机群的 5%)全球供应时间的 18% 来自车队 3

26 投资者最新动态流动性 1.在给定月份内至少进行过一次出行旅行的消费者即使在我们最成熟的市场,我们的消费者增长速度也很快,还有很多跑道。匹配我们投资组合中更高的渗透率是数百亿美元的总预订机会美国巴西英国墨西哥加拿大澳大利亚印度法国西班牙德国每月消费者渗透率平均每月消费者渗透率 1/总人口 18+ 20% 10% @Mexico 渗透率,印度将在2023年第四季度增加约110亿美元GB 渗透率 4'21 渗透率储备帮助我们解锁郊区的消费者:这些来自郊区 40% 的预备旅行是非机场 75% @UK 渗透率,美国每年将增加约130亿美元的GB >

27 投资者最新消息 Mobility Globality Global Uber for Business SAM 我们仍有足够的空间来增加关键用例的消费者 Uber for Business 为全球17万个组织提供服务,但我们仍然是

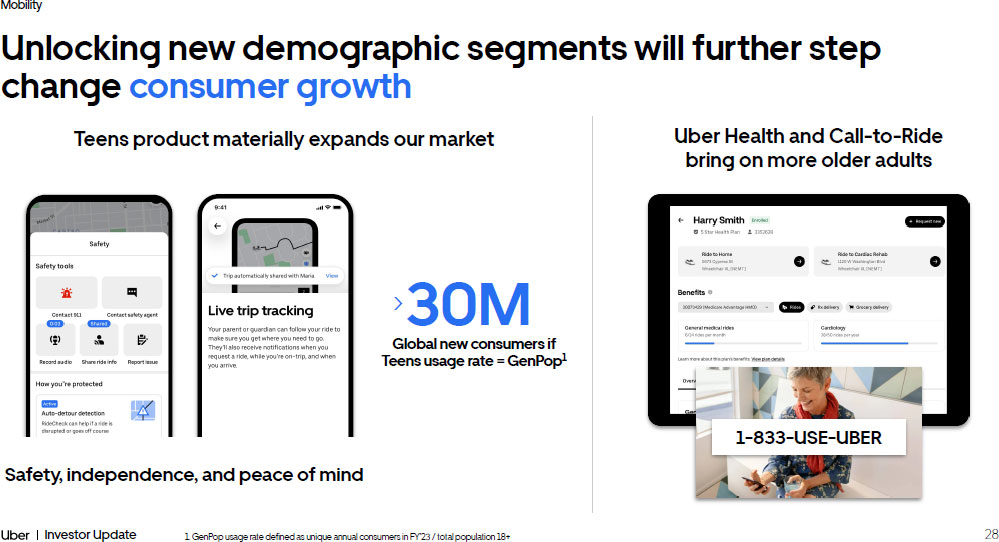

28 投资者最新动态流动性解锁新的人群细分市场将进一步推动消费者增长如果青少年使用率等于GenPOP 1 1,那么青少年产品将大幅扩大我们的市场3000万>全球新消费者。GenPOP 使用率定义为 23 财年独特的年度消费者/总人口 18 岁以上安全、独立且高枕无忧 Uber Health and Call-to-Ride-to-Ride 可以吸引更多的老年人 1-833-使用-UBER

29 投资者更新 Mobility Germany 我们正在优步还不是动词的大型新国家播下持续消费增长的种子意大利 ~4X 韩国 ~10 X ~2X 西班牙 ~2X 日本 ~2X ~2X 阿根廷 2021 2021 2023 2021 2023 2023 2021 2023 2021 2023 2023 2023 2023 2023 2023 2023 2023 1 2023 1 2023 1 1 1 1.第四季度总预订量年运行率 2.国家数据为总预订量 3。按固定货币计算的增长乘数 2021 年 10 亿美元 1 30 亿美元 2023 1 ↓

30 投资者最新动态流动性高比例的低频消费者代表着提高参与度的巨大机遇每位消费者的每月出行量占月度消费者的1%如果所有1次消费者都成为2倍消费者 = 年总预订量+40亿美元 40% 20% 0% 0% 9x+ 5-6x 3-4x 1-2x 7-8x ~ 50% 的消费者每月仅参加1-2次旅行 1.截至 23 年第四季度

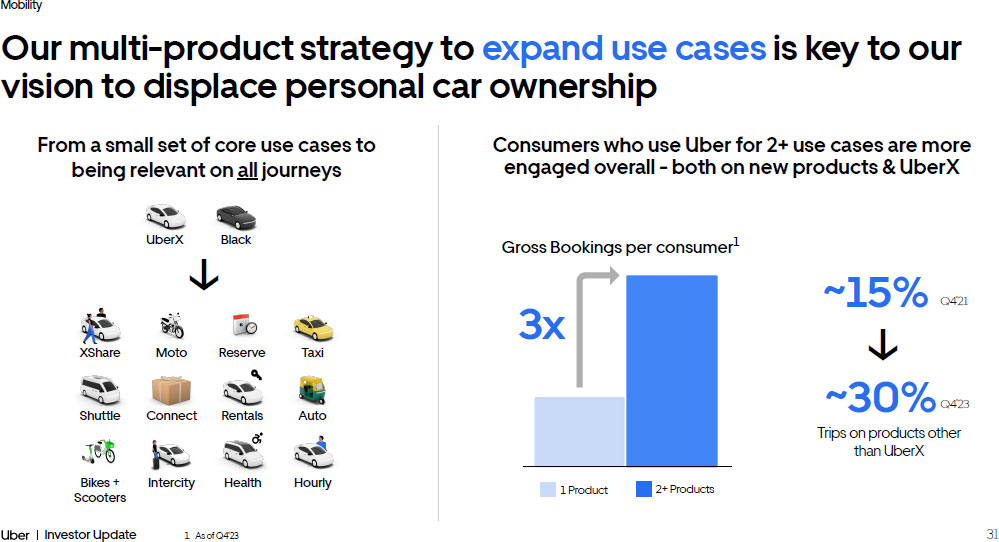

31 投资者最新动态流动性约 15% ~ 30% 我们扩大用例的多产品战略是我们取代个人汽车所有权愿景的关键 1 UberX以外其他产品的出行使用优步进行2次以上用例的消费者总体参与度更高——无论是新产品还是UberX第二季度第一季度第四季度第二季度 3 从一小部分核心用例到与所有旅程息息息相关 ↓ 1.截至 23 年第四季度 2+ 产品 1 个产品 3 个黑色 UberX Reserve xShare Moto Shuttle Connect 租赁城际自行车 + 踏板车健康每小时出租车汽车 ↓

32 投资者最新动态交通绝大多数全球旅行发生在UberX的价格点以下;低成本产品通过以下方式解锁每日参与度结构性地降低成本:低成本产品解锁更高的频率任何出行产品 xShare Moto Shuttle Mobility 每位消费者的每月出行次数 4 更便宜的外形因素Moto + Auto共享年度旅行的成本效率 1,同比增长90% 2 8.5亿 1。23 年第四季度的年运行率 2.在活跃于UberX共享和Shuttle的乘客中,23年第四季度与2022年第四季度的平均每月出行次数分别为每位乘客的出行出行次数的第90个百分位数。数字不包括给定月份中首次乘车的乘客 4.截至 23 年第四季度。分母是使用给定产品的消费者。Numerator 是这些消费者完成的所有出行旅行,来自产品消费者中排名前十分之一的每月35次出行旅行 3 22 10 5.6 xShare Shuttle Moto Auto >

33 投资者最新动态 Mobility 我们的产品组合以不同的价位满足消费者的需求,实现平均票价的均衡增长管理低成本和优质产品的均衡增长支持随着时间的推移实现适度的平均票价增长便利与舒适-> 平均票价-> 摩托车低成本产品穿梭摩托车 + 踏板车 xShare Group Rides UberX Comfort Electric Green 高级产品预备黑色 SUV 城际每小时标准产品 UberX 低成本高级版 2021 年 2023 年印度案例研究总体平均票价增长适度多亏了低成本和保费市场余额平均总预订量/旅行总预订量

34 投资者最新动态出行自动驾驶汽车将显著扩大我们的 TAM 每位消费者的出行总预订量出行总预订量增加需求更多供应量每位驾驶员供应小时数自动驾驶汽车成本/里程降低平均票价降低平均票价降低反过来会吸引更多的消费者和更高的参与度 1 2

35 投资者最新动态 Mobility Uber 为自动驾驶汽车合作伙伴提供最大价值 ● 自动驾驶和人工驾驶混合网络-> 在保持可靠性和管理消费者体验的同时加快自动驾驶商业化 ● 我们的匹配效率和规模-> 自动驾驶车队的最佳利用率和单位经济性 ● 我们的叫车去市场和运营专业知识-> 使自动驾驶公司能够专注于负责任地推进其自动驾驶技术 10个实时合作伙伴关系塑造自动驾驶交通、交付和货运生态系统领先的自动驾驶系统各公司都在选择优步作为将自动驾驶汽车推向市场的最佳自主平台合作伙伴交付货运交通

36 投资者最新动态移动性复合增长同时通过成本结构纪律提高利润率供应引擎正在实现并将继续推动核心业务增长均衡的产品组合支持收入和利润的持续增长新的地域和细分市场、扩大的用例和规模化的低成本产品将推动更多的消费者和更高的参与度关键要点 AV 平台合作伙伴的首选合作伙伴塑造出行的自动驾驶未来

37 投资者最新动态交付创造更美好的一天 37 37

38 投资者更新交付量持续实现增长15亿美元市场领导地位10/10 2023年按总预订量计算的顶级国家的7个类别头寸增长了15亿美元约650亿美元(同比增长15%)¹ 盈利能力经调整后的息税折旧摊销前利润(美元)调整后的息税折旧摊销前利润率3~15亿美元 2 2019 2021 2021 2023 2019 2021 2021 2023 2021 2023 2021 2023 2021 2023 1 2023 1 2023 1 2023 1 2023 1 2023 1 1 1.以固定货币计算的增长率 2.参见非 GAAP 对账 3。调整后的息税折旧摊销前利润占总预订量的百分比 80亿美元 640亿美元 15亿美元(合6亿美元)

39 投资者更新交付率 +19% 我们的运营输入指标执行力强劲商户 1 +11% 每位消费者的出行率 1 +8% 消费者 1 +29% 扩展使用案例:14% 的配送消费者每月订购杂货和零售商品,增长6 pp² 不断增长的会员:将会员覆盖率提高20个百分点至45%²扩展商户工具 ³:Direct的年化旅行和广告年化收入约为9亿美元 39 1。23 年第四季度的月平均值与 21 年第四季度的月平均值 2.12 月 23 日与 12 月 21 日 3.截至 23 年第四季度

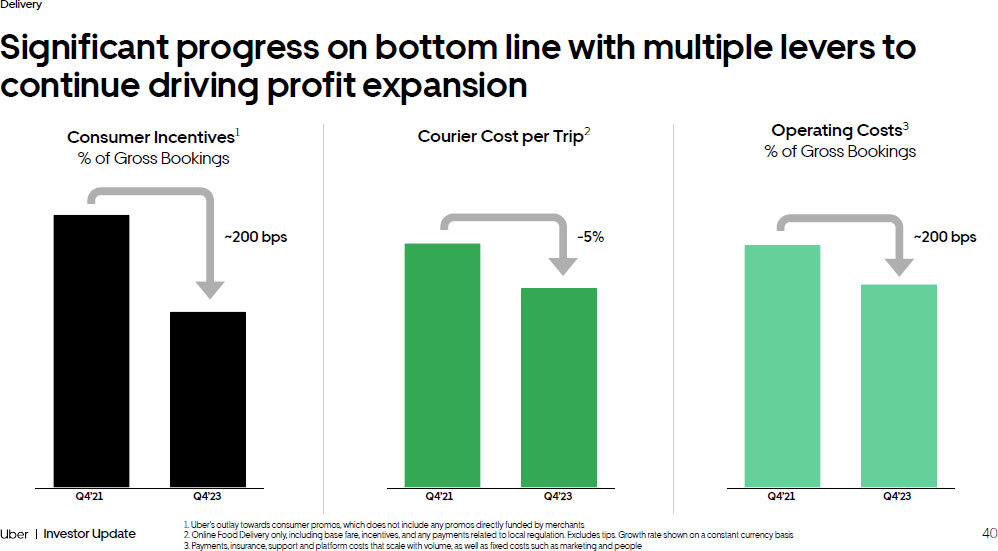

40《投资者最新消息》交付利润率取得重大进展,利用多种杠杆继续推动利润增长约200个基点至5% 1。优步在消费者促销方面的支出,其中不包括商家直接资助的任何促销活动 2.仅限在线送餐,包括基本票价、激励措施和与当地法规相关的任何付款。不包括小费。Grow 以固定货币为基础显示的汇率 3.支付、保险、支持和平台成本随数量而扩展,以及营销和人员等固定成本 e 约 200 个基点

41 投资者最新动态交付率我们的增长基础上的持续执行将增加长期供应的收入(商户和收入合作伙伴)每位消费者的出行次数每次旅行的总预订量交付总预订量

42 投资者更新交付我们有足够的余地将月度消费者增加8% 22% 1。高渗透率和低渗透率国家代表按总预订量排列的交付细分市场排名前十的国家的样本 2。TAM 渗透率代表月度和年度活跃消费者/总人口 18 岁以上月度消费者年度消费者 2% 7% 月度消费者年消费者 2% 2021 年第四季度年度消费者渗透率仅限 23 年第四季度渗透率约 35% 的年消费者参与率 2021 年第四季度渗透率 23 年第四季度渗透率

43 投资者最新动态交付增加新商户吸引和吸引新消费者——我们抓住机会还处于初期

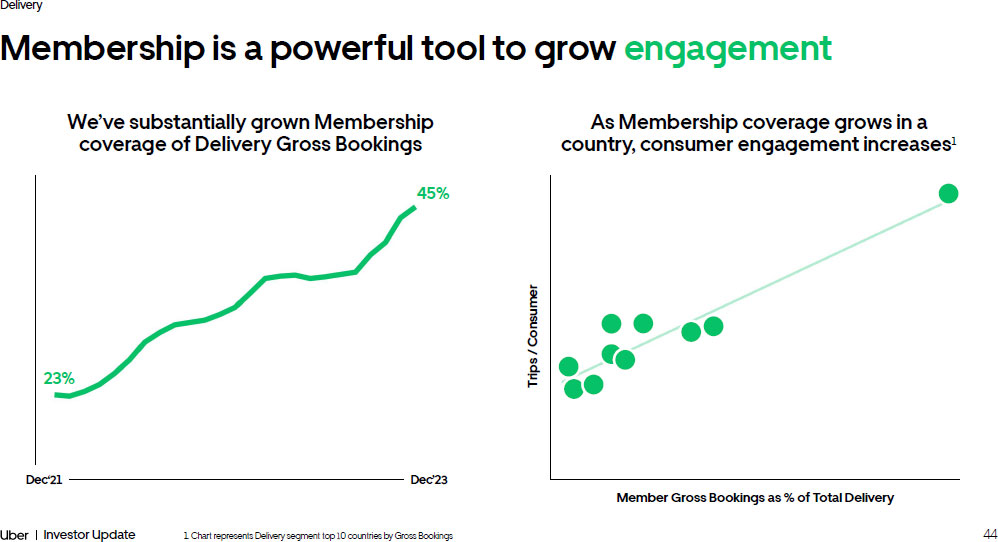

44 投资者更新交付会员资格是提高参与度的有力工具我们在23年12月21日的配送总预订量的会员覆盖范围随着一个国家会员覆盖范围的扩大,消费者的参与度提高了¹ 旅行/消费者 1。图表显示了按总预订量排名前十的配送细分市场会员总预订量占总交付量的百分比 45% 23%

45《投资者最新消息》交付——420个基点对消费者体验的投资推动了参与度和留存率的提高。我们已经能够降低净消费者费用(占购物篮2的百分比)大幅降低约25%。按照今天的规模,失败的3次旅行的减少导致年化总预订量超过5亿美元 1。消费者支付的所有费用,扣除促销和会员折扣 2.折扣或促销前购买的商品的总价值 3.已下单但未配送的订单在应用程序中进行了改进以帮助发现和显示更多内容简化导航通用搜索并轻松访问位置、购物车、类别和筛选器基于旋转木马的页面筛选基于旋转木马的新轮播内容、排名、广告排名高意图底部标签页杂货和再订购用例的切入点负担能力可靠性应用体验 12 月 21 日 12 月 22 日 12 月 22 日

46 投资者最新动态交付我们正在开发世界一流的杂货和零售产品,以扩展到新的用例和类别 1.在上次下单后 28 天内重新下单的月度杂货和零售消费者比例消费者留存率 2022 年 12 月 1 日 +580 个基点 12 月 21 日无缝搜索体验通过筛选条件和通用搜索轻松浏览杂货和零售业中成千上万的商家和 SKU 知名度提升我们平台上主要杂货和零售品牌的知名度个性化内容利用平台——广泛的数据为消费者策划个性化内容和体验

47 投资者更新配送杂货和零售增加了购买场合的数量,并有助于进一步提高参与度仅限食品配送消费者食品配送和杂货与零售消费者食品配送和杂货和零售消费者食品配送和杂货与零售会员 1.0x 3.0x 3.7x 1。截至 H2'23

48 投资者最新消息 Delivery Direct 扩大了我们的业务团队,补充了我们的市场 48 18 个活跃市场,直达行程增长了约 3.5 倍 1 > 60% 的直达旅行是非餐厅配送包裹退货包裹配送大件和大件包裹 1。23 年第四季度与 21 年第四季度的对比

49 投资者更新交付我们的营销工具、广告和优惠为我们的商家和广告合作伙伴带来了价值赞助商列表搜索中的广告 CPG 广告平均回报率 >8 倍广告支出平均回报率 3 ~ 5% 广告和商家优惠总支出占总预订量的百分比 1,2 同类最佳国家 > 占总预订量的 10% 1.截至12月23日 2.包括广告收入和商家资助的优惠 3.23 财年商家优惠的平均广告支出回报率 49

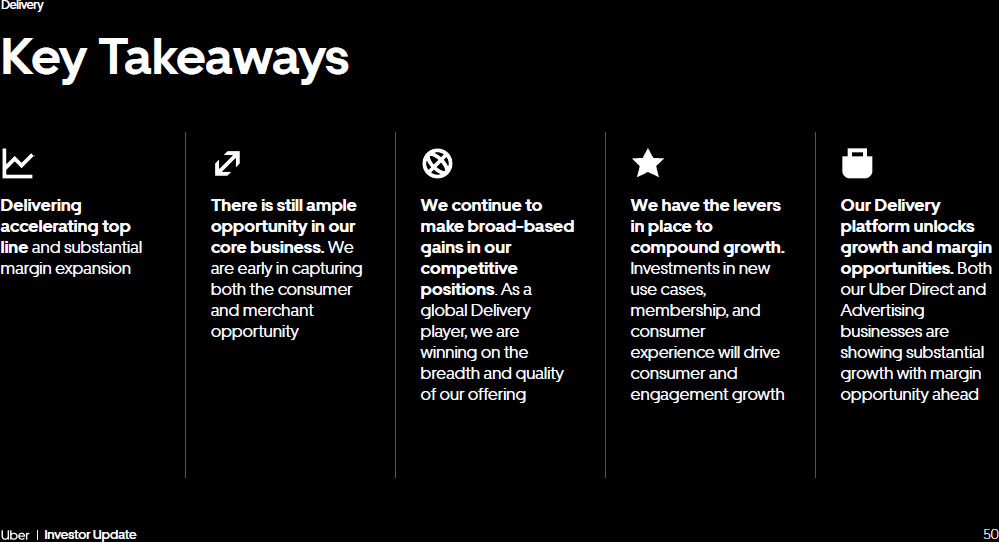

50 投资者最新动态交付加速营收和利润率大幅扩张我们的核心业务仍有充足的机会。我们在抓住消费者和商业机会方面还处于初期阶段。我们将继续在竞争地位上取得广泛的收益。作为全球交付参与者,我们在产品的广度和质量上取得了胜利。我们拥有实现复合增长的杠杆。对新用例、会员资格和消费者体验的投资将推动消费者和参与度的增长关键要点我们的交付平台解锁了增长和利润机会。我们的Uber Direct和广告业务均显示出大幅增长,未来还有利润机会

5.1 投资者最新动态经济影响与监管进展情况 51 51 51 51

52 投资者最新动态经济影响与监管程序优步对全球的影响比以往任何时候都大 52 自2016年以来司机和快递员司机和快递员收入国家2023年司机和快递员收入1 680万美元7000多万美元+619亿美元 1.收入包括小费 2.来源:2022年对澳大利亚司机和快递员的调查灵活工作比以往任何时候都更加重要十分之九的司机和快递员表示,如果不提供灵活性,他们就不会继续开车或送货 2

53 投资者最新动态经济影响和监管程序预付票价和目的地记录我的行程停用审查为了确保我们仍然是灵活办公的首选平台,我们一直在创新和改善司机和快递员体验

54 投资者最新动态经济影响与监管程序定义工作的未来:灵活性与福利和保护

55 投资者最新动态经济影响与监管流程来自33个国家的23.5万名出租车司机在优步上获得收入 2023年,全球出租车司机通过接受优步出行获得了16亿美元的收入。使用优步意味着出租车司机可以保持更忙碌并赚取更多收入,同时我们的消费者可以获得更好的服务。例如,在旧金山,乘坐UberX的出租车司机的收入平均比不乘坐UberX的出租车司机高27%,仅优步出行每月就接近1,800美元。在布宜诺斯艾利斯,我们发现司机在开始乘坐UberX后,他们乘坐优步的小时收入增加了三倍。

56 投资者最新动态经济影响和监管程序 56 投资者最新动态经济影响和监管程序即将推出

57 投资者最新动态经济影响和监管流程每月活跃的零排放汽车司机(全球)我们每月有超过12.6万名活跃的零排放汽车司机,比去年同期翻了一番,仅在过去三年中就完成了2.87亿次出行。世界上最大的零排放汽车拼车平台 57 Q4'21 Q1'22 Q2'22 Q3'22 Q4'22 Q4'23 Q2'23 Q2'23 Q2'23 Q2'23 Q3'23 Q4'23 Q4'23 Q4'23 Q4'23 Q4'23 Q2'23 Q2'23 Q2'23 Q2'23 Q2'23 Q2'23 Q4'23 Q4'23 Q4'23 Q4'

58 投资者最新动态经济影响与监管流程优步司机已成为全球早期采用电动汽车的人,电动汽车的速度是普通驾车者的7倍 58 投资者最新动态经济影响与监管流程

59 投资者最新动态经济影响力与监管流程投资可持续发展不仅是正确的做法,也有利于商业环境是Alpha和Z世代最关心的问题 59%Z世代的59%更喜欢从可持续品牌那里购买1 62%的人愿意为可持续产品多支付10%的费用1 54%1。资料来源:First Insight 2截至 H2'23

60 投资者最新动态经济影响与监管程序 60 投资者最新动态经济影响与监管程序城市收入者出租车

6.1 投资者最新情况带来可盈利的欧盟增长 61 61 61 61

实现盈利增长 62 投资者最新动态 62 扩大盈利增长和加强资本配置的机会建设一个具有巨大影响力的更积极的世界处于数字和现实世界交汇处的独特位置网络效应由行业领先的市场技术支持为何选择优步投资者更新实现盈利增长

63 投资者最新动态实现盈利增长自首次公开募股以来的显著增长和势头 1.参见非 GAAP 对账 2。调整后的息税折旧摊销前利润占总预订量的百分比流动性总预订量+2.8倍+880亿美元调整后的息税折旧摊销前利润 1+60亿美元 2018 2019 2020 2021 2023 2021 2023 调整后的息税折旧摊销前利润率 2 调整后的息税折旧摊销前利润(18亿美元)(27亿美元)(8亿美元)17亿美元 41亿美元(3.6%)(4.3%)(4.4%)(0.9%)1.9% 3.0% $1380B $1150B $900B $580B $650B $500B 运费

64 投资者最新动态实现盈利增长令人信服的财务业绩记录 64 规模增长 20% 以上的总预订量复合年增长率(2021年至2023年)连续8个季度达到或超过总预订量和调整后的息税折旧摊销前利润预期(2021年第三季度)正自由现金流(2022年第二季度)GAAP运营盈利能力(23年第二季度)

65 投资者最新动态实现盈利增长 3 年展望总预订量增长(固定货币 1)中到高年级复合年增长率主要受MAPC增长的MAPC和行程调整后的息税折旧摊销前利润2增长高点30s%至40%的复合年增长率健康的盈利能力扩张,同时机会主义地再投资于长期增长自由现金流占调整后息税折旧摊销前利润的百分比 2(年基准)90%以上大幅改善的自由现金流转化率大规模推动可持续收益增长 1。持续的货币增长是通过使用除美元以外的交易货币的相应前期月度汇率折算我们本期财务业绩来计算的 2.参见非 GAAP 对账

66 投资者最新动态实现盈利增长卓越运营共享和复合市场技术具有无与伦比的全球规模的产品气息知名品牌和差异化会员计划这一切都始于平台的力量更低的CAC、更高的参与度和留存率更快的上市时间以吸引消费者和频率更实惠的价格点预定 B2B 新时代群体旅行新兴市场产品运营杠杆 + 更高的投资回报

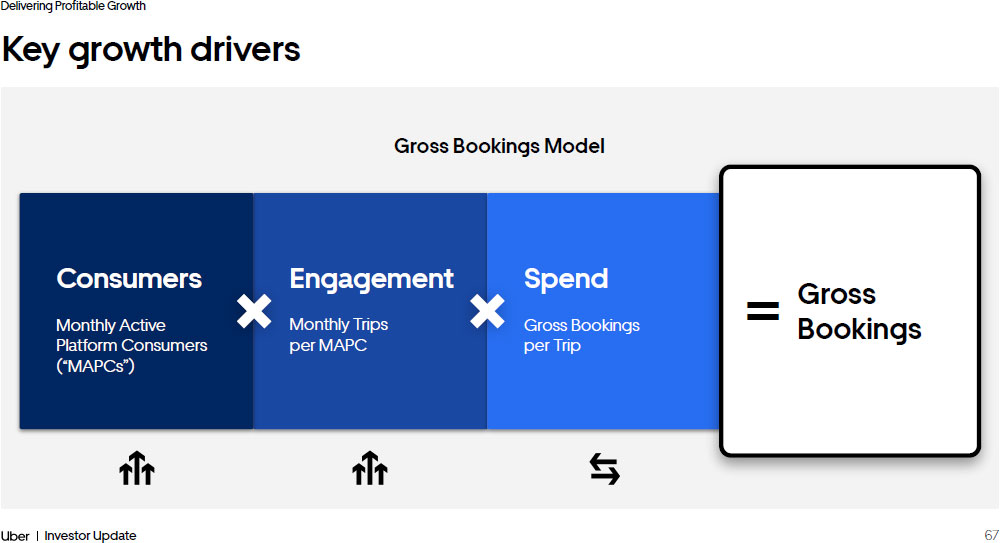

67 投资者最新动态实现盈利增长参与度每个MAPC的每月出行量主要增长驱动因素总预订量模型消费者月活跃平台消费者(“MAPC”)每次旅行的总预订量总预订量 =

68 投资者最新动态实现盈利增长 15% 复合年增长率 8000万 2018 2019 2021 2023 1.02 1.02 亿 82万 1.07亿 1.23亿 1.4亿 1.4亿 1.4亿美元渗透我们的大型 TAM 仍处于初期阶段 1.显示的每年MAPC金额代表相应年度的季度MAPC的平均值 2.“月度消费者” (MAPC) 占移动和交付活跃国家/地区 18 岁以上人口的百分比

69 投资者最新动态实现盈利增长通过让消费者更多地使用优步来深化参与度 1.平均每月行程数除以每年的MAPC。显示的每年的 MAPC 金额表示相应年度的季度 MAPC 的平均值

70 投资者最新消息实现盈利增长 GAAP 在 23 年第二季度实现的营业盈利能力 GAAP 营业收入(亏损)1 调整后息税折旧摊销前利润 1,2 调整后息税折旧摊销前利润率 3 168 美元(482 美元)(713 美元)(142 美元)(262 美元)326 美元 394 美元 652 美元 516 美元 761 美元 1,092 美元 1,283 美元 0.6% 1.8% 2.4% 2.4% 7% 3.1% 3.4% 1.以百万为单位的数字 2.参见非 GAAP 对账 3。调整后的息税折旧摊销前利润占总预订量的百分比

71 投资者最新动态实现盈利增长我们的大多数顶级市场都实现了盈利,并且在过去两年中盈利能力有所提高 1.根据 23 财年每个航段的总预订量显示的前 10 个国家/地区 2.调整后的息税折旧摊销前利润占各细分市场总预订量的百分比7%~3pp 2%无利可图 x利润率下降x利润率经调整后的息税折旧摊销前利润率2财年经调整后的息税折旧摊销前利润率与21财年交付总额前十大国家总数前十大国家85%盈利展示平台的力量自21财年以来利润率提高了85%的主要国家利润率自2021财年以来利润率持续增长的余地大部分仍低于同类最佳水平

72《投资者最新消息》实现盈利增长约80个基点~280个基点通过多项举措继续推动利润扩张,实现盈利增长约80个基点~280个基点 1.主要包括退款和安抚费用以及支持代理费用 2.包括支付卡费用、退款和其他付款相关费用 3.参见非 GAAP 对账 4。与 2019 年相比,未来的利润增长驱动因素支持解锁生成式 AI 机会以改善支持体验和提高成本效率付款利用平台上的新技术功能最大限度地降低支付成本固定成本杠杆保持员工人数和 SBC 2019 2021 2023 交易量基于成本的折扣基于最低成本路线的付款方式支付备选支付 2019 2021 2023 减少个人支持提高自动化程度低成本地点减少缺陷 2019 2021 2023

73《投资者最新消息》实现盈利增长90%以上(占调整后息税折旧摊销前利润的百分比)约60%(占调整后息税折旧摊销前利润的百分比)1.参见非 GAAP 对账 2。自由现金流转换率显示为年度平均值,定义为自由现金流占调整后息税折旧摊销前利润的百分比 2018-2020 2021-2023 2026(71亿美元)(104亿美元)50亿美元 30亿美元自由现金流已达到转折点调整后息税折旧摊销前利润 1 自由现金流转换 1 自由现金流转换 2

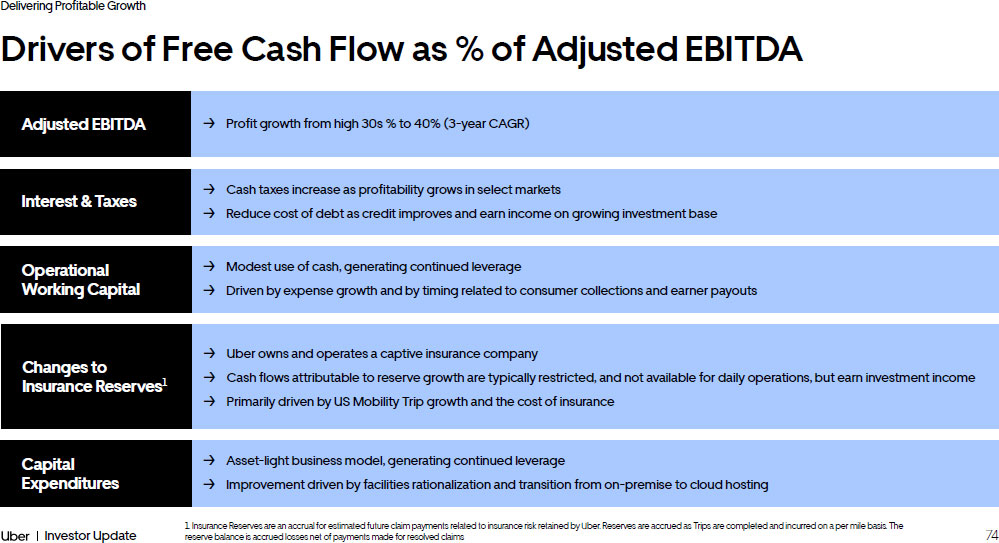

74《投资者最新消息》提供了自由现金流的盈利增长驱动力,占调整后息税折旧摊销前利润的百分比 1.保险准备金是指与优步保留的保险风险相关的预计未来索赔款项的应计金额。储备金将在行程完成时累积,并按每英里计算。准备金余额是扣除已解决索赔付款后的应计亏损 → 优步拥有并经营一家专属保险公司 → 归因于储备金增长的现金流通常受到限制,不能用于日常运营,但可以赚取投资净收入 → 主要受美国出行旅行增长和保险成本的推动,保险储备金的变化 1 → 利润增长从 30% 的高点增至 40%(3年复合年增长率)调整后的息税折旧摊销前利润 → 现金税随着精选企业盈利能力的增长而增加市场 → 随着信贷的改善降低债务成本并从中获得收入不断增长的投资基础利息和税收 → 适度使用现金,产生持续的杠杆作用 → 由支出增长以及与消费者收款和收入者支付相关的时机驱动运营营运资本 → 轻资产商业模式,产生持续的杠杆作用 → 设施合理化以及从本地托管向云托管过渡推动的改善

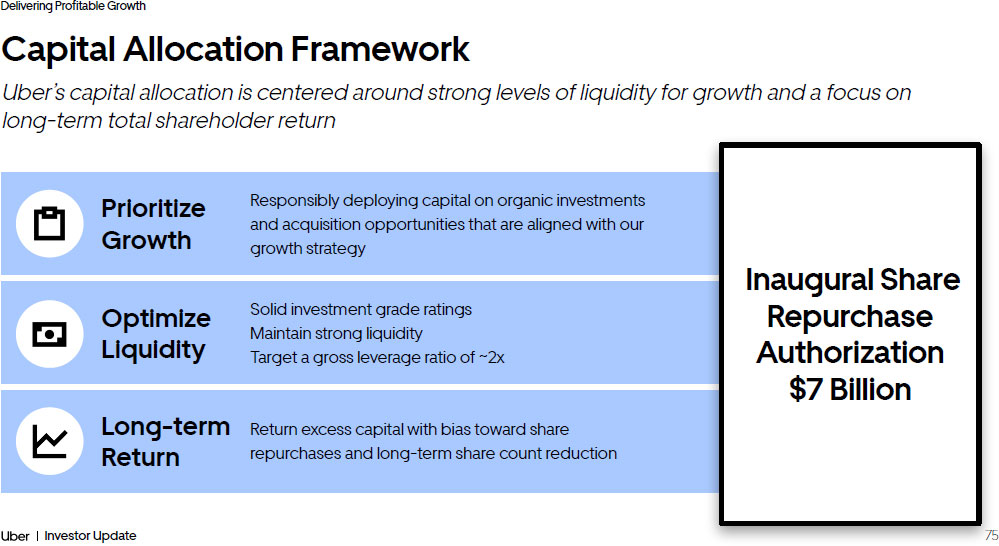

7.5 投资者最新动态实现盈利增长资本配置框架优步的资本配置以强劲的流动性水平为中心,注重长期股东总回报率优先考虑增长负责任地将资本部署到符合我们增长战略的有机投资和收购机会上优化流动性稳固的投资等级评级保持强劲的流动性目标将总杠杆率约为长期回报率的2倍偏向于股票回购和长期份额的剩余资本减少数量首次股票回购授权 70 亿美元

实现盈利增长 76 投资者最新动态投资摘要持续增长和盈利能力扩张的强劲财务记录中到高年级的总预订量复合年增长率,这得益于庞大的潜在市场以及新产品和服务的扩展,运营严谨的运营以继续推动巨大的盈利能力和现金流增长;调整后的息税折旧摊销前利润将增长超过2倍,自由现金流转换率超过90%严谨的资本配置框架,侧重于确保增长和长期总流动性的最佳流动性股东回报

77 投资者最新情况非公认会计准则对账

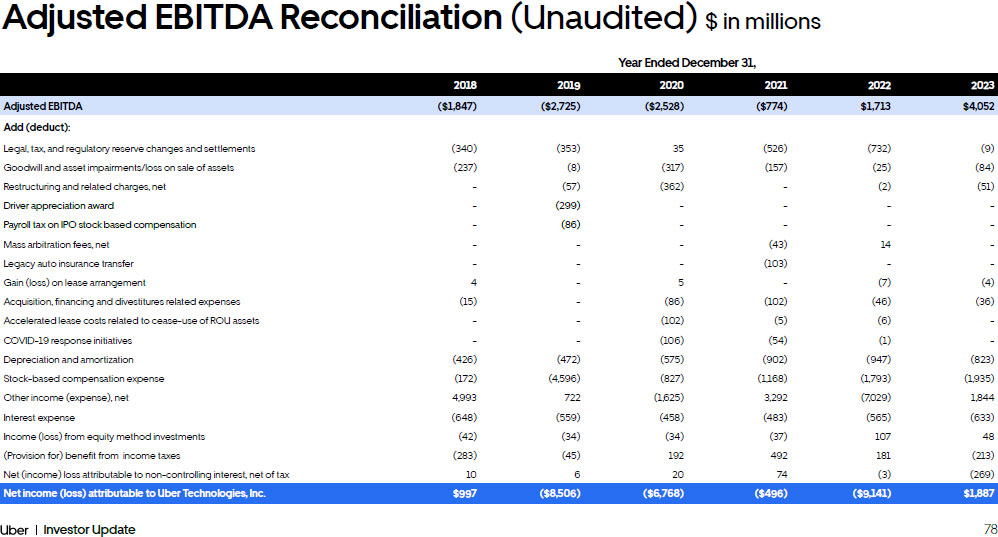

78 投资者最新动态调整后的息税折旧摊销前利润对账(未经审计)百万美元截至2018年12月31日2019年 2021 2023 年调整后息税折旧摊销前利润(1,847 美元)(2,725 美元)(2,528 美元)(774)1,713 美元4,052 美元添加(扣除):法律、税收和监管准备金变动和结算(340)(353)35(526)(732)(9)商誉和资产减值资产出售/亏损 (237) (8) (317) (157) (25) (84) 重组及相关费用,净额-(57) (362)-(2) (51) 司机增值奖-(299)-----首次公开募股薪酬的工资税-(86)-----大规模仲裁费,净额---(43) 14-传统汽车保险转账--(103)--租赁安排的收益(亏损)4-5-(7) (4) (4) 收购、融资和剥离相关费用 (15)-(86) (102) (46) (36) 与停止使用ROU资产相关的加速租赁成本--(102) (5) (6)--19项应对举措--(106) (54) (1)-折旧和摊销 (426) (472) (575) (902) (947) (823) 股票薪酬支出 (172) (4,596) (827) (1,168) (1,793) (1,935) 其他收入(支出),净额 4,993 722 (1,625) 3,292 (7,029) 1,829 44 利息支出 (648) (559) (458) (483) (565) (633) 权益法投资的收益(亏损)(42) (34) (34) (37) 107 48(准备金)所得税收益(283)(45) 192 492 181 (213) 归属于非控股权益的净(收益)亏损,扣除税款 10 6 20 74 (3) (269) 净收益(亏损)致优步科技公司 997 美元(8,506 美元)(6,768 美元)(496 美元)(9,141 美元)1,887 美元

79 投资者最新财务框架截至2022年3月31日、6月30日、9月30日、12月31日、6月30日、9月30日、12月31日的三个月 2022 2023 2023 2023 2023 2023 2023 调整后的息税折旧摊销前利润 168 美元 364 美元 516 美元 761 916 美元 1,092 1,283 美元增加(扣除):法律、税收和监管储备金变动和结算-(368) (283) (81) (250) 13 73 商誉和资产减值/资产出售亏损 (13) (4)-(8) (67) (16) (2) 1 重组及相关费用,净额 (2)--(22) (9) (4) (16) 集体仲裁费,净额-14------租赁安排的收益(亏损)(7)--1 2 1 (8) 收购、融资和资产剥离相关费用 (14) (6) (19) (7) (8) (10) (9) (9) (9) (9) (9) 与停止使用ROU资产相关的加速租赁成本---(6)-----COVID-19应对举措 (1)-----折旧和摊销 (254) (243) (227) (223)) (207) (208) (205) (203) 股票薪酬支出 (359) (470) (482) (470) (504) (492) (469) 其他收入(支出),净额(5,557)(1,704) (535) 767 292 273 (52) 1,331 利息支出 (129) (139) (146) (146) (535) 151) (168) (144) (166) (155) 权益收益法投资 18 17 30 42 36 4 3 5(准备金)所得税收益 232 (77) (58) 84 (55) (65) 40 (133) 扣除税款 (12) 15 (2) (5)--2 (271) 归属于优步科技公司的净收益(亏损)(5,930美元)(2,601美元)(1,206美元)(1,206美元)95 美元(157 美元)394 美元 221 美元 1,429 美元调整后息税折旧摊销前利润对账(未经审计)百万美元

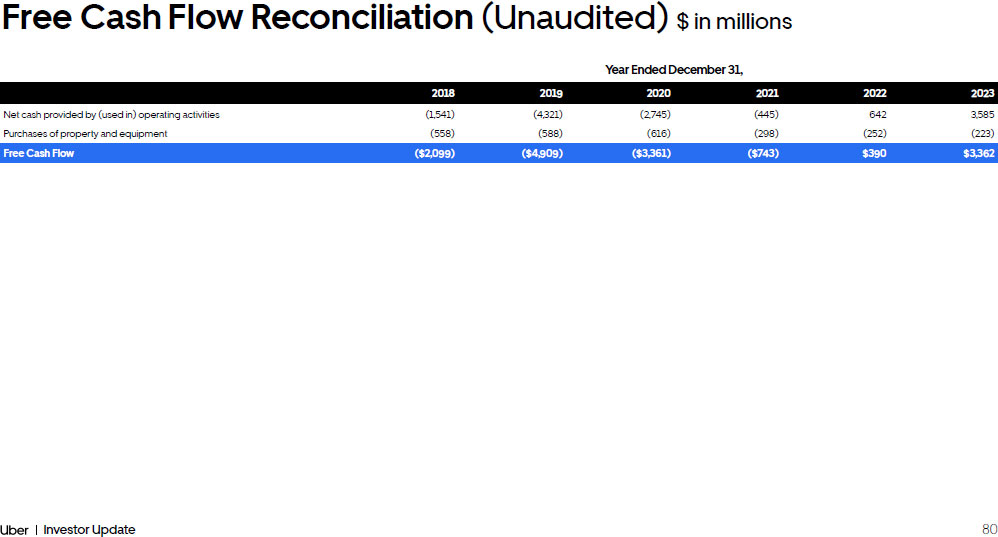

80 投资者最新财务框架截至2018年12月31日的年度截至2019年2020年 2021 2023 2023 经营活动提供的净现金 (1,541) (4,321) (2,745) (445) 642 3,585 购买不动产和设备 (558) (588) (616) (298) (252) (223) 自由现金流 (2,099 美元) (4,909 美元) (3,909 美元) (3,909 美元) (3,909 美元) (3,909 美元) (3,909 美元) (3,909 美元) (3,909 美元) (3,909 美元) (3,909 美元) (3,909 美元) (3,909 美元) (3,909 美元) (361) (743 美元) 390 美元 3,362 美元自由现金流对账(未经审计)以百万美元计

81 投资者更新财务框架截至2019年12月31日的年度 2021 2022 2023 GAAP 研究与开发 4,836 美元 2,205 美元 2,054 美元 2,798 美元 3,164 美元 IPO 股票的工资税 3,164 美元 (53)---重组及相关费用 (31) (84)--(17) 收购、融资和资产剥离相关费用-(12) (22)--出售资产时的商誉和资产减值/损失--(52)--基于股票的薪酬 (2,958) (477) (614) (1,060) (1,215) 非公认会计准则研究与开发 1,794 美元 1,632 1,366 1,366 1,738 1,932 1,932 总预订量 65,001 57,897 90,415 115,395 137,865 GAAP 研发占预订总额的百分比 7.4% 3.8% 2.3% 2.3% 2.3% 非公认会计准则研发占总预订量的百分比 2.8% 2.8% 1.5% 1.5% 1.5% 1.4% 1.4% 非公认会计原则成本和运营费用对账(未经审计)百万美元 2021 2021 2023 GAAP 一般和行政 $3,299 2,666 $2316 136 2,682 美元首次公开募股的工资税基于股票的薪酬 (17)-----法律、税收和监管储备金变动和结算 (389) 93 26 (635) (22) 出售时的商誉和资产减值/亏损资产 (8) (299) (101) (25) (84) 重组及相关费用 (5) (86)--(8) 租赁安排的收益(亏损),净额-5-(7) (5) 收购、融资和剥离相关费用-(45) (66) (38) (27) 与停止使用ROU资产相关的加速租赁成本-(102) (5) (6)-大规模仲裁费--(43)14-股票薪酬(942)(230)(332)(477)(440)非公认会计准则一般和行政费用 1,938 美元 2,002 美元 1,795 1,962 2,096 美元预订总额 65,001 57,897 90,415 115,395 137,865 GAAP 一般和管理费用占总额的百分比预订 5.1% 4.6% 2.6% 2.7% 1.9% 非公认会计原则一般和行政管理占总预订量的百分比 3.0% 3.5% 2.0% 1.7% 1.7% 1.5% 1.7% 1.5%