附录 99.1

| tdw.com 雷蒙德·詹姆斯 第 45 届年度机构投资者大会 2024 年 3 月 |

| tdw.com 雷蒙德·詹姆斯 第 45 届年度机构投资者大会 2024 年 3 月 |

| tdw.com 本演示文稿包含美国联邦证券法所指的 “前瞻性陈述”,即任何非历史事实的陈述。 此类陈述通常包含 “期望”、“相信”、“思考”、“预测”、“计划”、“假设”、“估计”、“预测”、“目标”、“预测”、“预测”、“打算”、 “打算”、“应该”、“将”、“应该”、“将” 和其他类似词语。前瞻性陈述涉及不同程度的不确定性事项,其依据是我们的 管理层当前对未来发展及其对Tidewater Inc.及其子公司(“公司”)的潜在影响的预期和信念。 这些前瞻性陈述涉及风险和不确定性,可能导致实际业绩与此类前瞻性陈述中反映的预期或估计存在重大差异 ,其中包括:全球能源需求和石油和天然气价格的波动; 竞争对手增加船队和行业产能过剩;可用于根据需要补充资产基础(包括通过收购或船舶 建造)以及为我们的资本支出需求提供资金的不确定性所需的资本资源有限;全球金融的市场状况以及在 需要时以优惠条件获得资本或信贷的潜在限制;客户根据行业对海上勘探、 油田开发和生产的预期而作出的决策和资本支出的变化;巩固我们的客户群;失去主要客户;客户对船舶规格的需求不断变化,这可能 使我们的一些旧船在技术上过时,无法用于某些客户项目或某些市场;快速的技术变革;延迟和其他 与船舶维护相关的问题;合格人员的持续可用性以及我们吸引和留住他们的能力;经营风险 通常涉及我们的业务范围,包括清算交易对手的潜在影响;我们遵守契约和 其他债务工具中契约的能力;恐怖主义和海盗行为;区域或全球公共卫生危机或流行病的影响;潜在信息 技术的影响,网络安全或数据安全漏洞;收购的整合业务和进入新业务领域;与我们的合资企业 合作伙伴的分歧;自然灾害或恶劣的天气状况;动荡的政治局势、战争、内乱和政府行动,例如征用或 执行不完善或未得到持续执行的海关或其他法律;与我们的国际业务相关的风险,包括当地 内容、当地货币或类似要求,特别是在我们开展业务的政治风险较高的国家;利率和外币波动;国际公约提出的劳动力 变革;监管负担和监督的增加;国外收入征税法律的修改; 留住技术工人;执行与环境、劳工和外国腐败行为有关的法律;全球对气候变化的关注、监管和审查增加 ;股东行动主义加强;根据现有或未来的环境 法规或诉讼采取补救行动或评估的潜在责任;影响的断言和未申明的索赔和可用保险的范围;未决法律诉讼的解决; 以及我们最近向美国证券交易委员会提交或提供给美国证券交易委员会的10-K表格、10-Q表和8-K表中详述的其他风险和不确定性。如果这些或 其他风险或不确定性中的一项或多项出现(或任何此类发展变化的后果),或者如果我们的基本假设被证明不正确,则实际的 结果或结果可能与我们的前瞻性陈述中反映的结果或结果存在重大差异。本演示文稿中的声明自本 演示之日起作出,公司不打算或义务公开更新或修改此类声明,无论是由于新信息、未来的 事件还是其他原因。 前瞻性陈述 2 |

| tdw.com 1。公司概述 2.市场概述 3.财务 4.Tidewater 的可持续发展 5.附录 议程 |

| tdw.com 1。公司概述 |

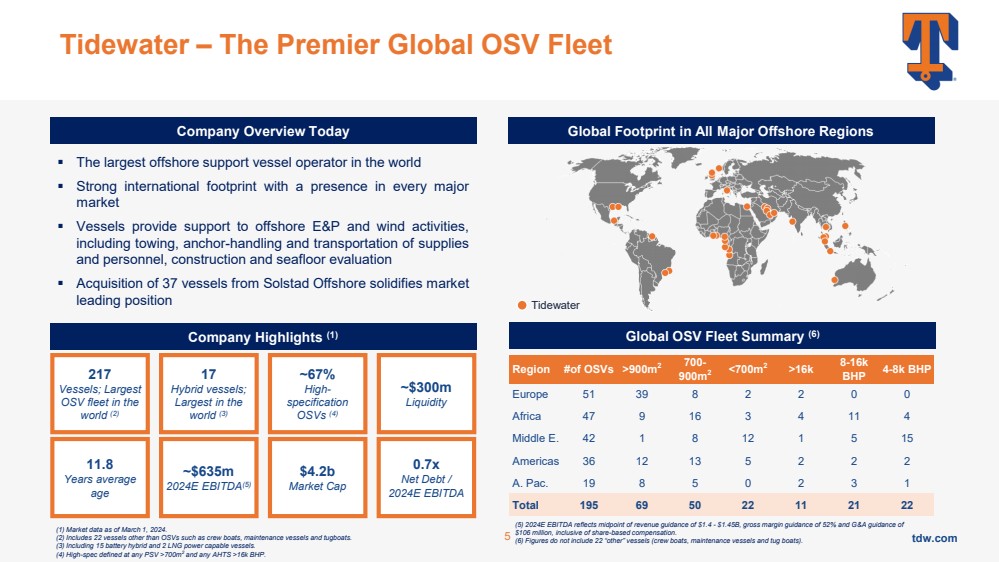

| tdw.com Tidewater — 全球首屈一指的 OSV 船队 公司概述当今所有主要海上地区的全球足迹 公司亮点 (1) ▪ 世界上最大的海上支援船运营商 ▪ 强大的国际足迹,涉足每个主要的 市场 ▪ 船舶为海上勘探和风力活动提供支持, 包括拖船、锚装卸和运输物资 和人员、施工和海底评估 ▪ 从 Solstad Offshore 收购 37 艘船巩固了市场 的领先地位位置 5 区域 #of OSV >900m2 700- 900m2 16k 8-16k BHP 4-8k BHP 欧洲 51 39 8 2 0 0 0 非洲 47 9 16 3 4 4 4 4 4 4 4 4 4 中东 E. 42 1 1 美洲 36 12 13 5 2 2 2 2 A. Pac. 19 8 5 0 2 3 1 总计 195 69 50 22 21 22 全球OSV 舰队摘要 (6)) 217 艘船只; 世界上最大的 OSV 舰队 (2) 17 艘混合动力船只; 世界上最大 (3) ~ 67% 高规格 OSV (4) ~3亿美元 流动性 11.8 年平均 年龄 ~6.35亿美元 2020 亿美元 4E 息税折旧摊销前利润 (5) 42亿美元 市值 0.7x 净负债/ 2024E 息税折旧摊销前利润 Tidewater (1) 截至2024年3月1日的市场数据。 (2) 包括 OSV 以外的 22 艘船只,例如船员船、维修船和拖船。 (3) 包括 15 艘电池混合动力船和 2 艘具有液化天然气发电能力的船只。 (4) 高规格定义为任何 >700m2 的 PSV 和任何 >16k BHP 的 AHTS。 (5) 2024E息税折旧摊销前利润反映了收入预期的中点为14-14.5亿美元,毛利率预期为52%,并购预期为1.06亿美元,其中包括基于股份的薪酬。 (6) 数字不包括22个 “其他” 船只(船员船、维修船和拖船)。 |

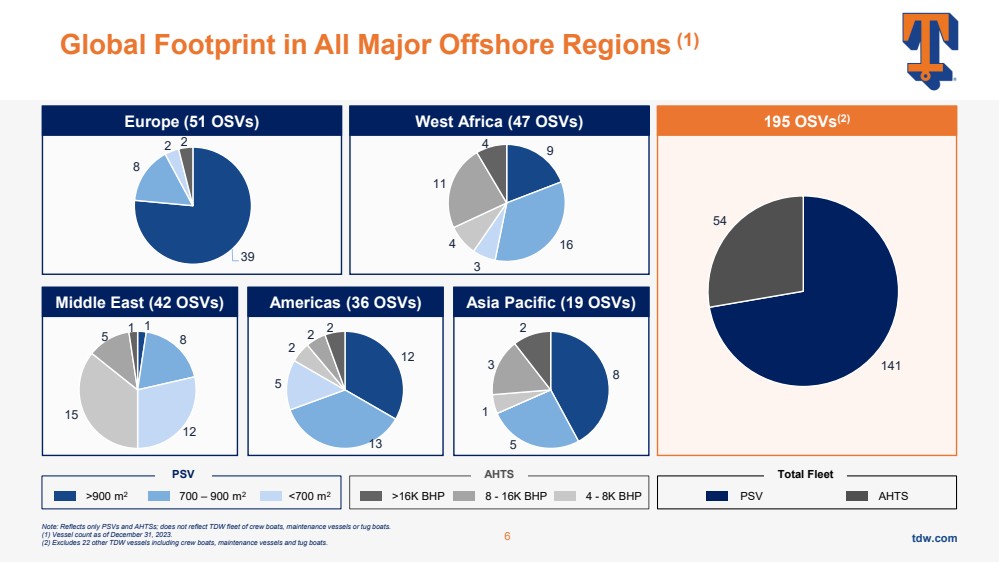

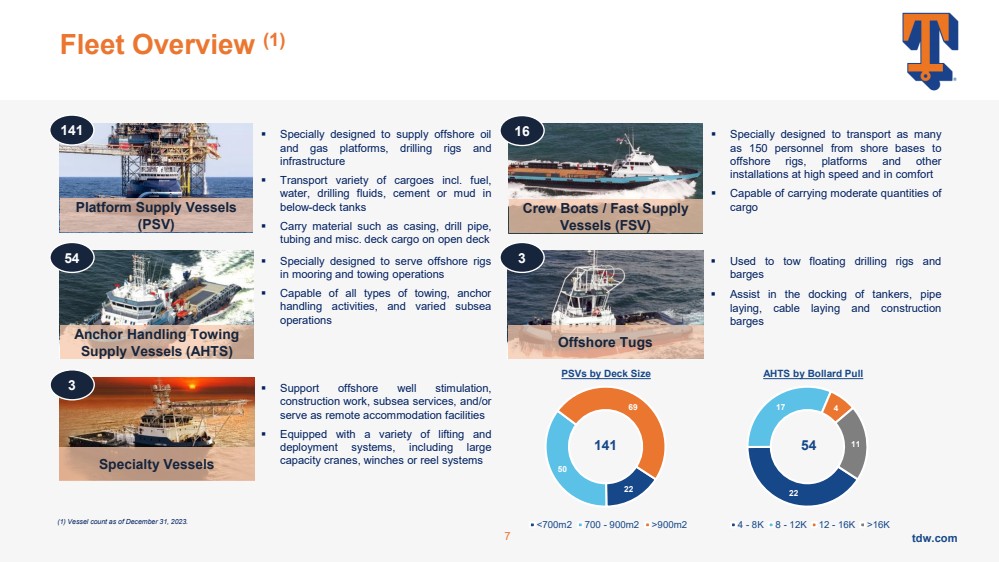

| tdw.com 所有主要海上地区的全球足迹 (1) 195 个 OSV 欧洲 (51 个 OSV) 西非 (47 个 OSV) (2) 中东 (42 个 OSV) 总舰队 >900 m2 700 — 900 m2 16K BHP 4-8K BHP PSV AHTS >900 m2 16K BHP 8-8K BHP PSV AHTS } 美洲(36 个 OSV)亚太地区(19 个 OSV) 6 39 8 2 9 16 3 4 11 4 1 8 12 15 5 1 12 13 5 2 2 2 8 5 1 8 5 1 2 8 5 1 3 2 8 5 1 3 2 141 54 注意:仅反映 PSV 和 AHTS;不反映 TDW 船队、维修船或拖船。 (1) 截至 2023 年 12 月 31 日的船只数量。 (2) 不包括其他 22 条 TDW 船只,包括船员船、维修船和拖船。 |

| tdw.com 22 17 4 11 AHTS by By Bollard Pull 4-8K 8-12K 12-16K >16K >16K 舰队概述 (1) 7 ▪ 用于拖曳浮动钻机和 驳船 ▪ 协助对接油轮、管道 铺设、电缆铺设和建造 驳船 ▪ 专为将多达 150 名人员从海岸基地运送到 海上钻机、平台和其他 设施,以高速、舒适的方式运输 ▪ 能够运送中等数量的 货物 ▪ 专为供应海上石油 和天然气平台、钻机和 而设计基础设施 ▪ 在 甲板下储罐中运输各种货物,包括燃料、 水、钻井液、水泥或泥浆 ▪ 在露天甲板上运送套管、钻杆、 油管和其他甲板货物等材料 ▪ 专为海上钻机 而设计 ▪ 能够进行所有类型的牵引、锚 } 装卸活动和各种海底 作业 ▪ 支持海上油井增产、 施工工作、海底服务和/或 用作远程住宿设施 ▪ 配备各种起重和 部署系统,包括大型 起重机、绞车或卷轴系统 平台补给船 (PSV) 锚装卸拖船 (AHTS) 特种船 船员船/快速补给 船 (FSV) 海上拖船 141 54 3 16 3 22 50 69 按甲板大小划分的 PSV } 900m2 141 54 (1) 截至 2023 年 12 月 31 日的船只数量。 |

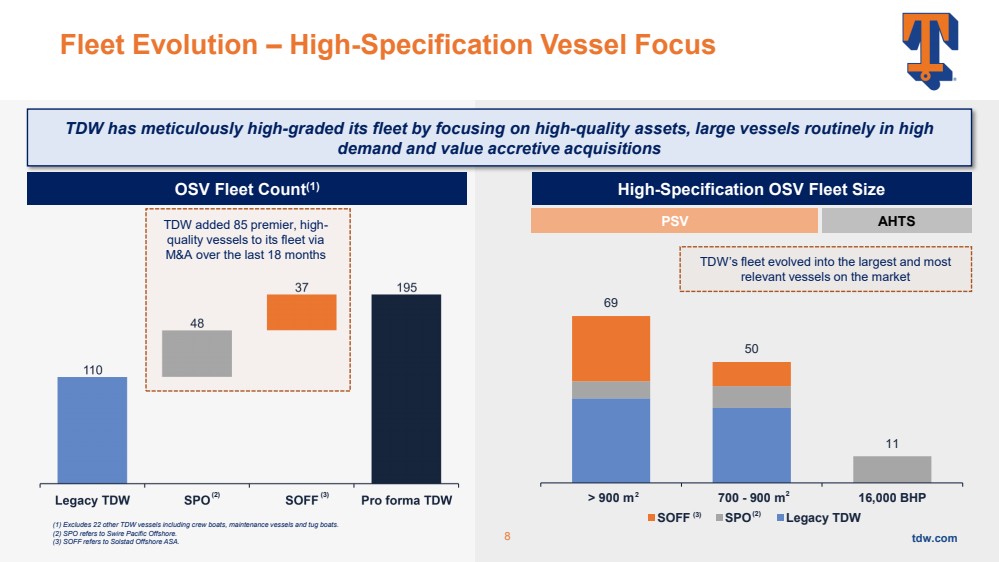

| tdw.com 舰队演变 — 高规格船只聚焦 OSV 舰队数量 (1) 高规格 OSV 舰队规模 TDW 通过专注于高质量资产、通常需求量很高的大型船只和增值收购 TDW 通过 并购为其船队增加了85艘顶级高质量船只 TDW 的船队在过去的18个月中发展成为最大的船队以及市场上大多数 相关船只 PSV AHTS 8 69 50 11 > 900 m 700-900 m 16,000 BHP SOFF Legacy TDW (2) 2 2 (2) (3) (3) (1)不包括其他22艘TDW船只,包括船员船、维修船和拖船。 (2) SPO 是指太古离岸。 (3) SOFF 是指 Solstad Offshore ASA。 |

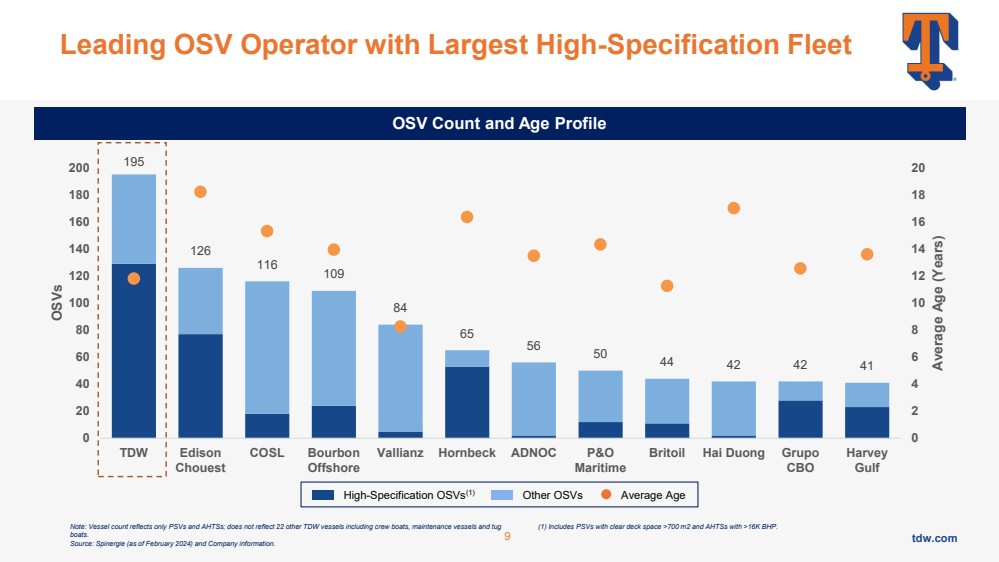

| tdw.com 拥有最大高规格船队的领先OSV运营商 OSV 数量和船龄概况 9 高规格OSV (1) 其他 OSV 平均船龄 注意:船只数量仅反映PSV和AHTS;不反映其他22艘TDW船只,包括船员、维修船和拖船 船。 来源:Spinergie(截至 2024 年 2 月)和公司信息。 (1) 包括甲板净空空间大于 700 m2 的 PSV 和 BHP 大于 16K 的 AHTS。 195 126 116 109 84 65 56 50 44 42 41 0 2 4 6 8 10 12 14 16 20 0 20 40 60 80 100 120 140 160 180 200 TDW 爱迪生 Chouest COSL Borbon 离岸 Vallianz Hornbeck ADNOC P&O 海运 Britoil Hai Duong Grupo CBO CBO } Harvey Gulf OSV 的平均年龄(年) |

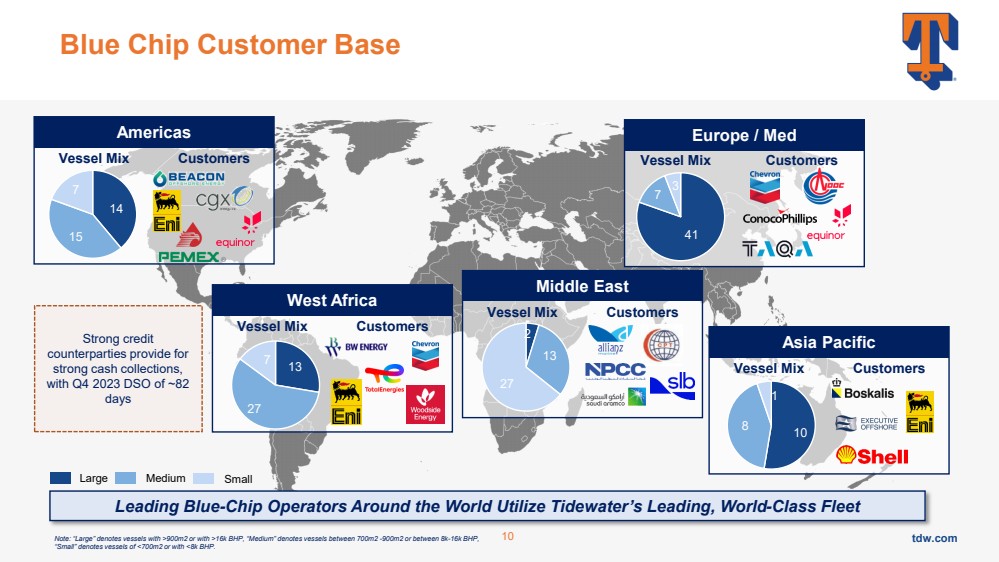

| tdw.com 蓝筹股客户群 船舶组合客户 亚太地区 船舶组合客户 西非 美洲 大型中型 船舶组合客户 欧洲/地中海 全球领先的蓝筹运营商利用潮水领先的世界级舰队 10 艘船舶组合客户 中东 小型 br} 14 15 7 13 27 7 41 7 3 2 13 27 10 8 1 强信用 交易对手提供 充足的现金收款, 2023 年第四季度 DSO 约为 82 天 注意:“大型” 表示面积大于 900 平方米或大于 1.6 万必和必拓的船只,“中型”表示介于 700 平方米 -900 平方米之间或 8k-16k BHP 之间的船只, “小型” 表示船只 |

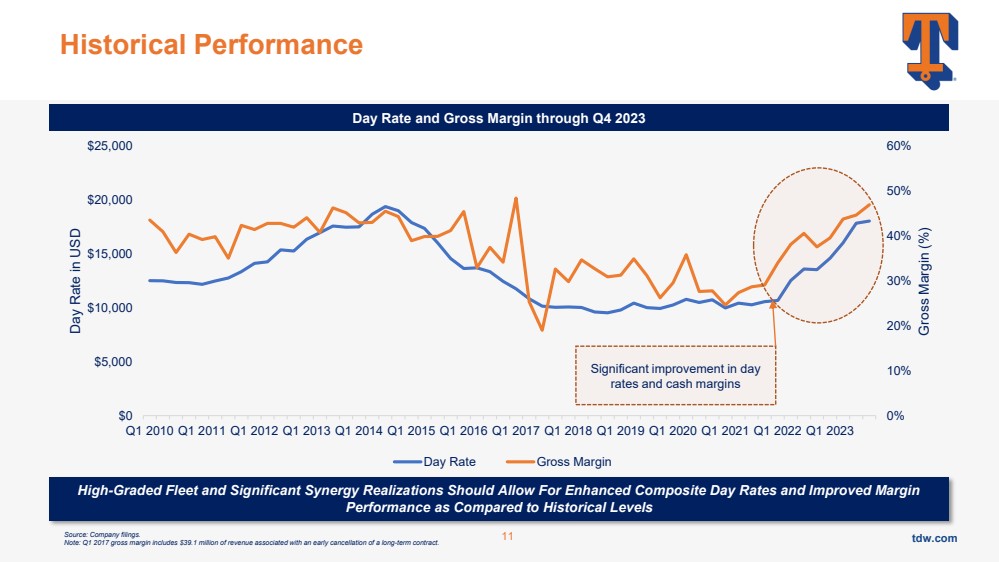

| tdw.com 历史业绩 11 来源:公司文件。 注意:2017年第一季度的毛利率包括与提前取消长期合同相关的3,910万美元收入。 0% 10% 20% 30% 40% 50% 60% $0 $5,000 $15,000 $25,000 美元 2010 年第一季度 2012 年第一季度 2013 年第一季度 2014 年第一季度 2015 年第一季度 2017 年第一季度 2017 年第一季度 2021 年第一季度 2021 年第一季度美元 2023 年第一季度日利率(美元 %) 日间利率毛利率 截至2023年第四季度的日利率和毛利率高评级机队和显著的协同效应可提高综合日利率和利润率 业绩 日利率和现金利润率显著提高 |

| tdw.com 2。市场概述 |

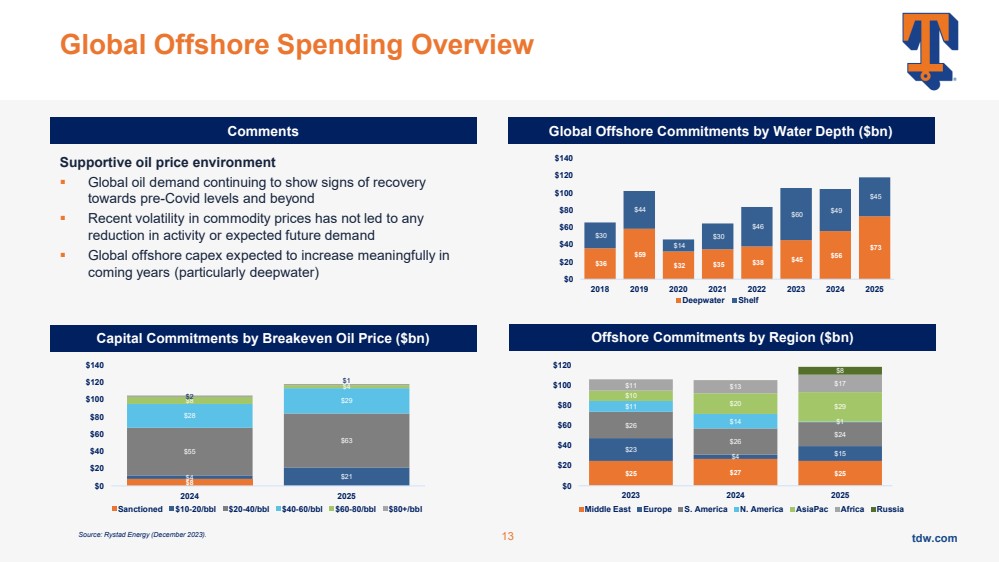

| tdw.com 全球离岸支出概述 支撑性油价环境 ▪ 全球石油需求继续显示出复苏迹象 恢复至新冠疫情之前及以后的水平 ▪ 近期大宗商品价格的波动并未导致 活动或预期的未来需求减少 ▪ 全球离岸资本支出预计将在未来几年(尤其是深水)大幅增加 $36 $59 32 $35 $38 $45 $56 $73 30 $44 $14 30 $46 $60 $49 $45 $0 20 $40 $60 $80 $120 $120 $140 2018 2019 2021 2021 2023 2024 2024 2025 深水架 25 $27 $25 $23 $4 15 $26 $26 $24 $11 $14 $10 $20 $29 $11 $13 $7 $0 20 $40 $60 $80 $120 2023 2025 中东欧洲南美北美 AsiaPac 非洲俄罗斯 13 8$4 $21 $55 $28 $8 $4 $1 $0 $40 $80 $120 $80 $120 $140 2025 2024 制裁10-20美元/桶 20-40美元/桶 40-60美元/桶 60-80美元/桶 80美元以上/桶 评论按水深划分的全球离岸承诺(亿美元) 按盈亏平衡油价计算的资本承诺(亿美元)(亿美元)按地区划分的离岸承诺(十亿美元) 来源:Rystad Energy(2023年12月)。 |

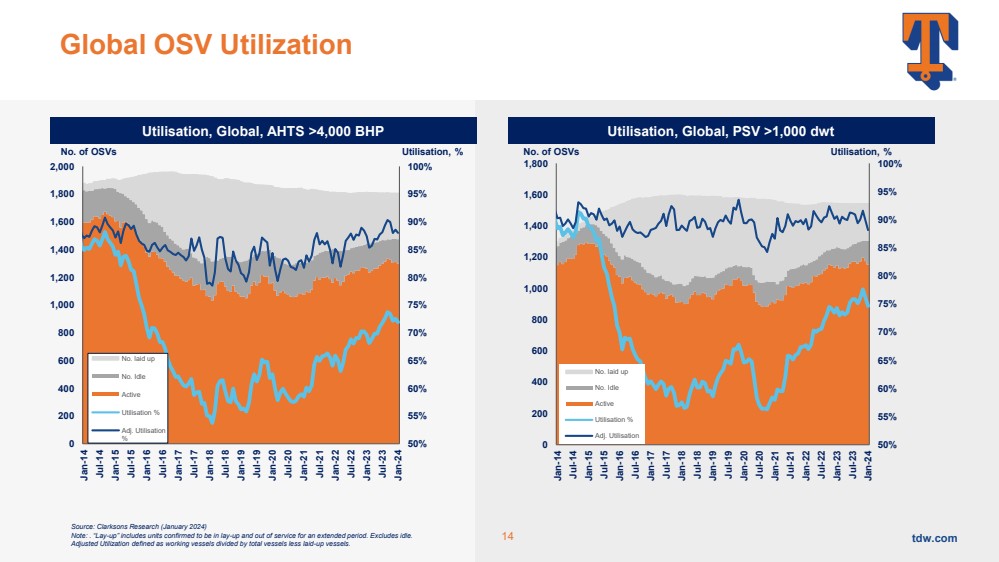

| tdw.com 全球 OSV 利用率 OSV 利用率,% OSV 利用率,% 14 利用率,全球,AHTS >4,000 BHP 利用率,全球,PSV >1,000 载重吨 来源:克拉克森研究(2024 年 1 月) 注:。“上线” 包括已确认处于排队状态和长期停用的部队。不包括空闲状态。 调整后的利用率定义为工作船只除以船只总数减去已布置的船只。 50% 55% 60% 65% 70% 75% 80% 85% 90% 95% 100% 0 200 600 1000 1,200 1,400 1,600 1,800 2,000 2,000 1月14日7月14日-15日1月16日-17日1月17日-1月18日 7 月 19 日 1 月 20 日 7 月 20 日 1 月 21 日 7 月 21 日 1 月 22 日 7 月 22 日 1 月 23 日 7 月 23 日 1 月 23 日 1 月 24 日 No. Laid up No.空闲 活跃 利用率% % 50% 55% 60% 65% 65% 70% 75% 80% 90% 95% 100% 0 200 600 800 1,200 1,600 1,800 1月14日-7月14日-7月15日 1 月 15 日 7 月 16 日 1 月 17 日 7 月 17 日 1 月 18 日 1 月 19 日 19 日 7 月 19 日 19 日 1 月 20 日 1 月 21 日 1 月 21 日 1 月 21 日 1 月 22 日 7 月 22 日 1 月 22 日 1 月 23 日 1 月 23 日 1 月 24 日没有 laid up No.空闲 活跃 利用率% 调整利用率 |

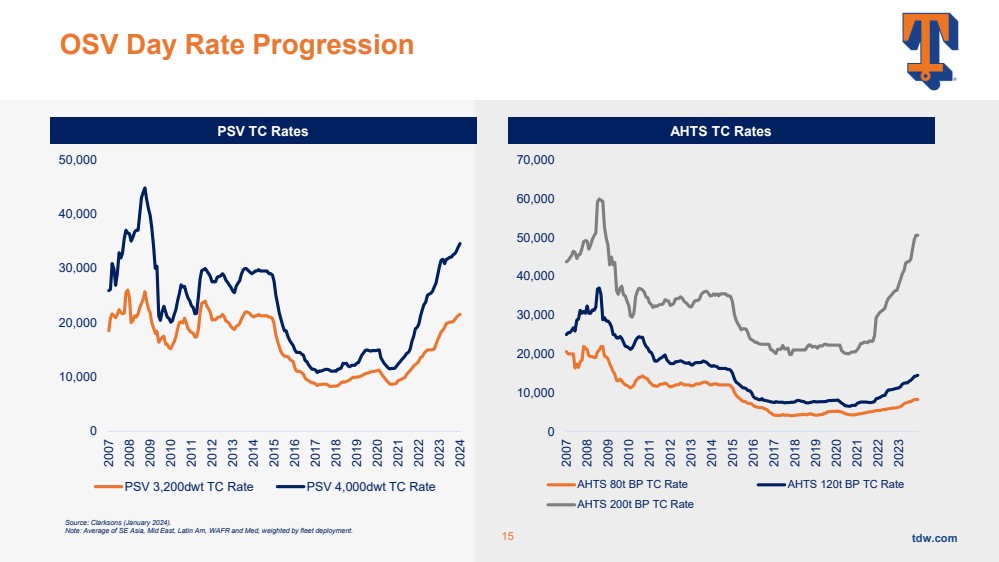

| tdw.com 0 10,000 30,000 40,000 50,000 2007 2008 2012 2013 2014 2017 2019 2020 2021 2023 PSV 3,200dwt TC 利率 PSV 4000dwt TC 利率 OSV 日利率进展 15 0 10,000 30,000 50,000 60,000 70,000 2007 2009 2011 2012 2012 2013 AHTS 80t BP TC 利率 AHTS 120t BP 日间利率进展 15 0 20,000 40,000 60,000 70,000 2007 2009 2011 2012 2013 AHTS 80t BP TC 利率 AHTS 120t BP TC Rate AHTS 200t BP TC 利率 PSV TC Rates AHTS TC Rates 来源:Clarksons(2024 年 1 月)。 注:东南亚、中东、拉丁美洲、WAFR和地中海的平均值,按舰队部署加权。 |

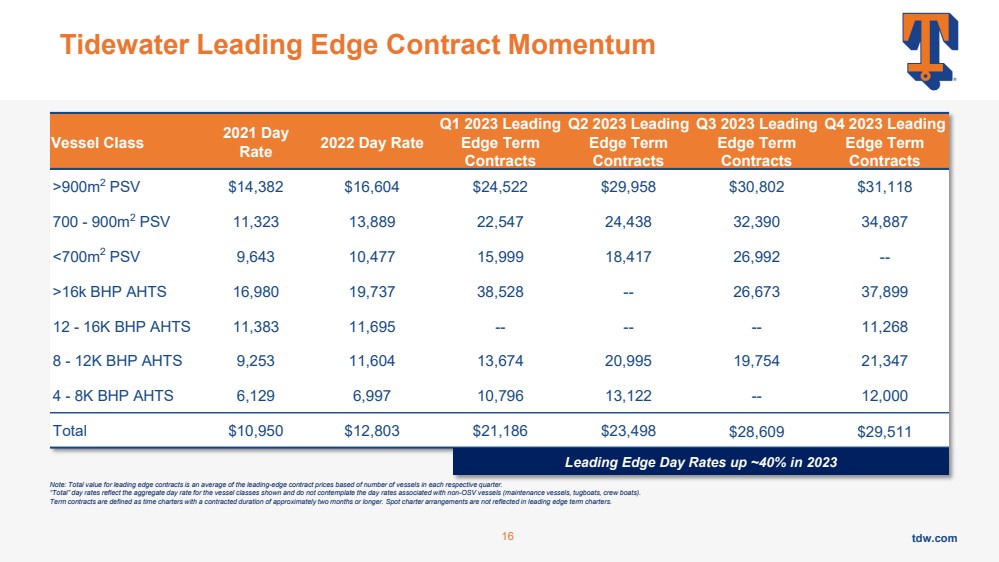

| tdw.com Tidewater 前沿合约动量 16 艘船舶级 2021 年日 利率 2023 年第一季度领先 边缘期限 2023 年第二季度领先 边缘期限 合约 2023 年第三季度领先 边缘期限 合约 2023 年第四季度领先 边缘期限 合约 >900m2 PSV $14,382 $16,604 $24,522 $29,958 $30,802 $31,118 700-900m2 PSV 11,323 13,889 22,547 24,438 32,390 34,887 16k BHP AHTS 16,980 19,737 38,528-26,673 37,899 12-16K BHP AHTS 11TS ,383 11,695-----11,268 8-12K BHP AHTS 9,253 11,604 13,674 20,995 19,754 19,754 21,347 4-8K BHPAHTS 6,129 6,997 10,796 13,122 — 12,000美元总额为10,950美元 12,803美元 21,186美元 23,498美元 28,609美元29,511美元注意:前沿合约的总价值是根据每个季度的船舶数量得出的前沿合同价格的平均值。 “总计” 日费率反映所示船舶类别的总日费率,不考虑与非 OSV 船只(维修船、拖船、船员船)相关的日间费率。 定期合同定义为合同期限约为两个月或更长时间的定期租约。现货包机安排并未反映在前沿的定期租约中。 2023 年 Leading Edge 日间利率上涨了约 40% |

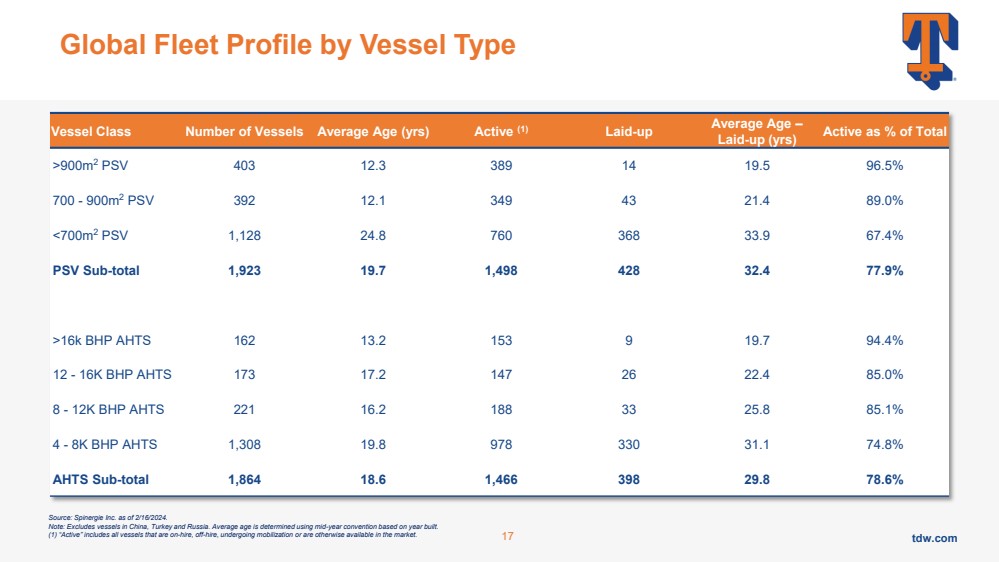

| tdw.com 按船只类型划分的全球舰队概况 17 船舶类别船舶数量平均船龄(年)活跃(1)上架 平均船龄 — 上岗(年) 活跃占总量的百分比 >900m2 PSV 403 12.3 389 14 19.5 96.5% 700-900m2 PSV 392 12.1 349 43 21.4 9.0% 16k BHP AHTS 162 13.2 153 9 19.7 94.4% 12-16K BHP AHTS 173 17.2 147 26 22.4 85.0% 8-1200万必和必拓AHTS 221 16.2 188 33 25.8 85.1% 33 25.8 85.1% 33 25.8 8% AHTS 1,308 19.8 978 330 31.1 74.8% AHTS 小计 864 18.6 1,466 398 29.8 78.6% 来源:截至2024年2月16日的Spinergie Inc. 注意:不包括中国、土耳其和俄罗斯的船只。平均年龄是根据建成年份使用年中惯例确定的。 (1) “活跃” 包括所有租用、停租、正在调动或以其他方式在市场上出售的船只。 |

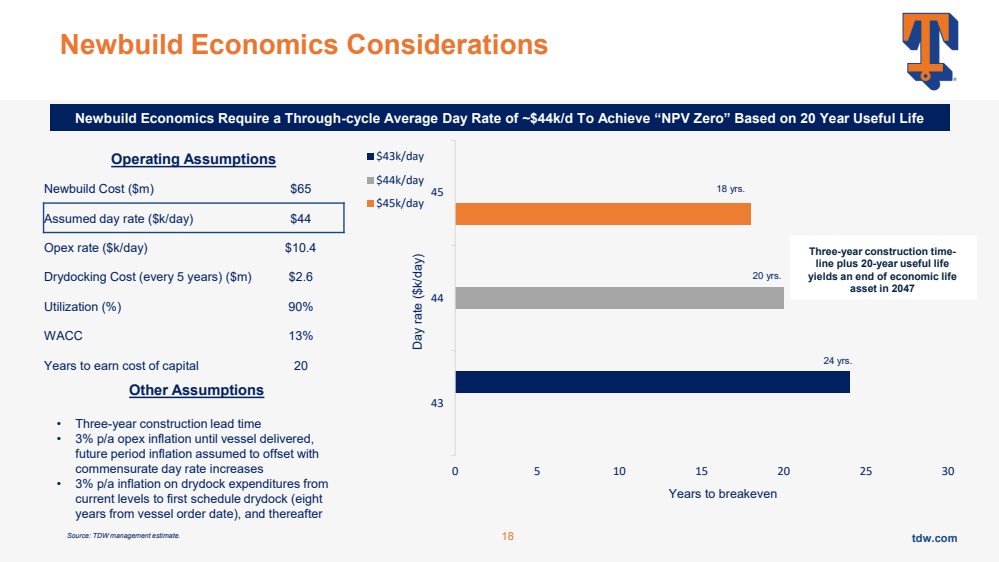

| tdw.com Newbuild Economics 注意事项 运营假设 新建成本(百万美元)65 美元假设日利率(k 美元/天)44 美元运营支出率(k 美元/天)10.4 美元(每 5 年)(百万美元)2.6 美元利用率(%)90% WACC 13% 年赚取资本成本 20 Newbuild Economics 需要贯穿周期的平均日利率根据20年的使用寿命,将达到约44万美元的 “净现值为零” 来源:TDW 管理层的估计。18 0 5 10 15 20 25 30 43 44 45 43万美元/天 4.4万美元/天 45万美元/天 45万美元到盈亏平衡 24 年。 日间汇率 ($k/天) 20 年。 18 岁。 其他假设 • 三年施工周期 • 船舶交付前的年均运营支出通货膨胀率为3%, 假设未来时期的通货膨胀率将被 相应的日利率上涨所抵消 • 干船坞支出年率为3%(自订船之日起八年 年),然后是 三年建造期限加上20年使用寿命 br} 在 2047 年产生了经济寿命的终结 资产 |

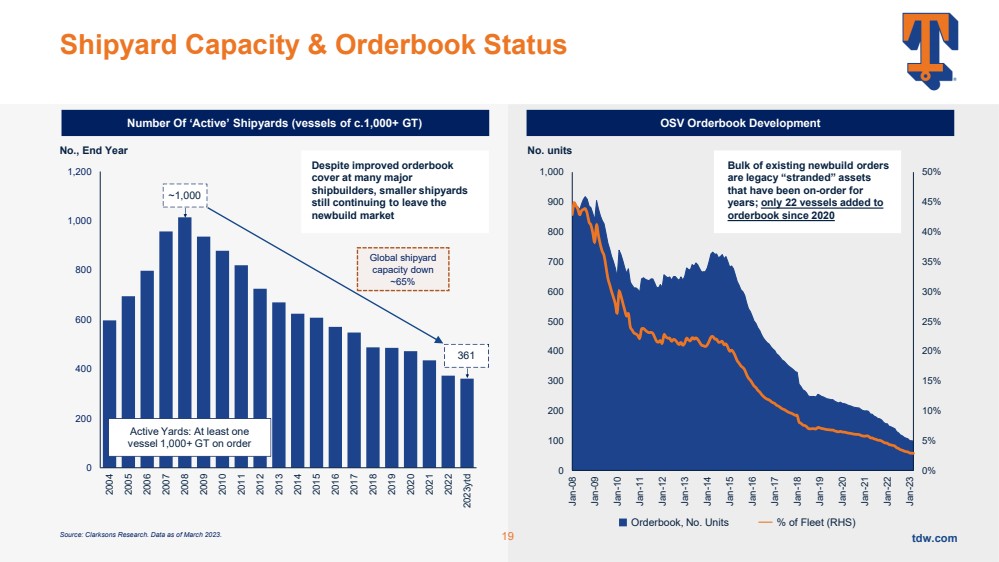

| tdw.com 0 200 400 600 800 1,000 1,200 2004 2007 2009 2009 2010 2011 2012 2013 2014 2016 2017 2019 2021 2021 2023YTD 编号,年底 来源:克拉克森研究。截至 2023 年 3 月的数据。 船厂容量和订单簿状态 “活跃” 船厂(约1,000吨以上的船只)数量 活跃船厂:至少有一艘船只 1,000+ GT 的订单 ~1,000 361 尽管许多主要 造船商的订单簿 覆盖范围有所改善,但较小的造船厂 仍在继续退出 新建市场 19 Orderbuild book,没有。单位 OSV 订单簿开发 数量单位 % 舰队 (RHS) 0% 5% 10% 15% 25% 25% 35% 40% 45% 50% 0 100 200 400 500 600 700 800 900 1000 09 08 09 08 09 09 08 09 08 09 09 08 09 08 09 08 09 08 09 08 Jan-10 Jan-11 -1 月 12 日 1 月 13 日 1 月 14 日 1 月 15 日 1 月 17 日 1 月 18 日 1 月 19 日 1 月 20 日 1 月 22 日 1 月 23 日 23 日现有的大部分新建订单 是已订购多年的传统 “搁浅” 资产 ;自 2020 年以来 订单中仅增加了 22 艘船全球造船厂 运力下降 ~ 65% |

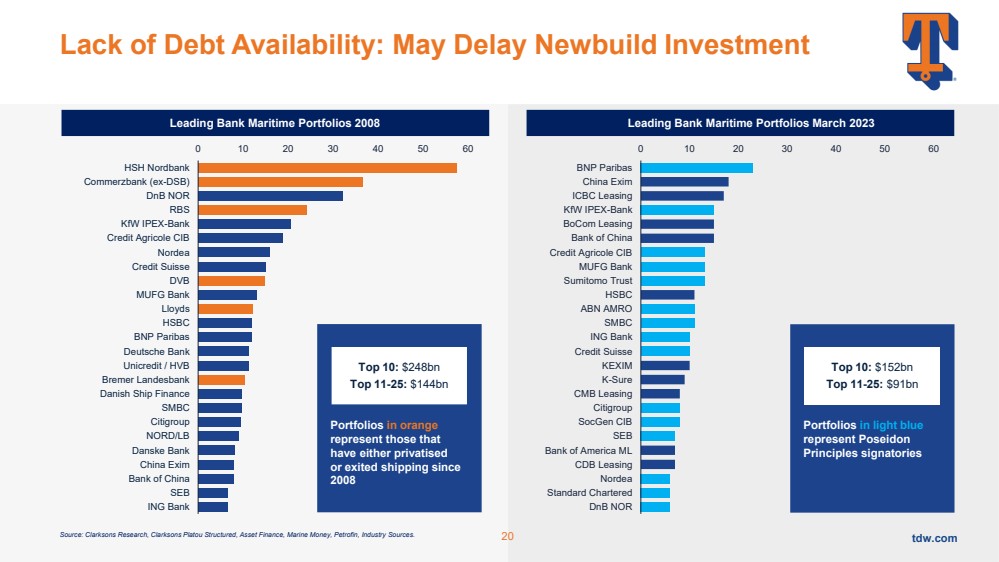

| tdw.com 0 10 20 30 40 50 60 荷兰国际银行 SEB 中国银行 中国进出口 丹斯克银行 NORD/LB 花旗集团 SMBC 丹麦船舶融资 不来梅兰德斯银行 联合信贷银行/HVB 德意志银行 法国巴黎银行 汇丰银行 劳埃德 三菱日联银行 瑞士信贷 北美信贷 法国信贷银行 CIB KfW IPEX-Bank 苏格兰皇家银行 挪威 德国商业银行(前 DSB) BR} HSH Nordbank 0 10 20 30 40 50 60 dNb 挪威渣打银行 } 北欧 国开行租赁 美国银行 ML SEB SocGen CIB 花旗集团 招商银行租赁 K-Sure K-Sure K-Sure K-Sure K-Sure K-Sure K-Sure {} 荷兰国际银行 SMBC 荷兰银行 汇丰银行 住友信托 三菱日联银行 中国银行 中国银行 BoCom Leasing KfW IPEX-Bank 中国进出口 法国巴黎银行 债务供应不足:可能推迟新建投资 br} 2008年领先银行海运投资组合领先银行海运投资组合2023年3月来源:克拉克森研究、克拉克森柏拉图结构化投资、资产融资、海上货币、Petrofin、行业来源。 前十名:2480亿美元 前 11-25 名:1440 亿美元 橙色 投资组合代表 自 2008 年以来私有化 或退出配送的投资组合 20 强:1520 亿美元 前 11-25 名:910 亿美元 浅蓝色的投资组合 代表波塞冬 原则签署方 |

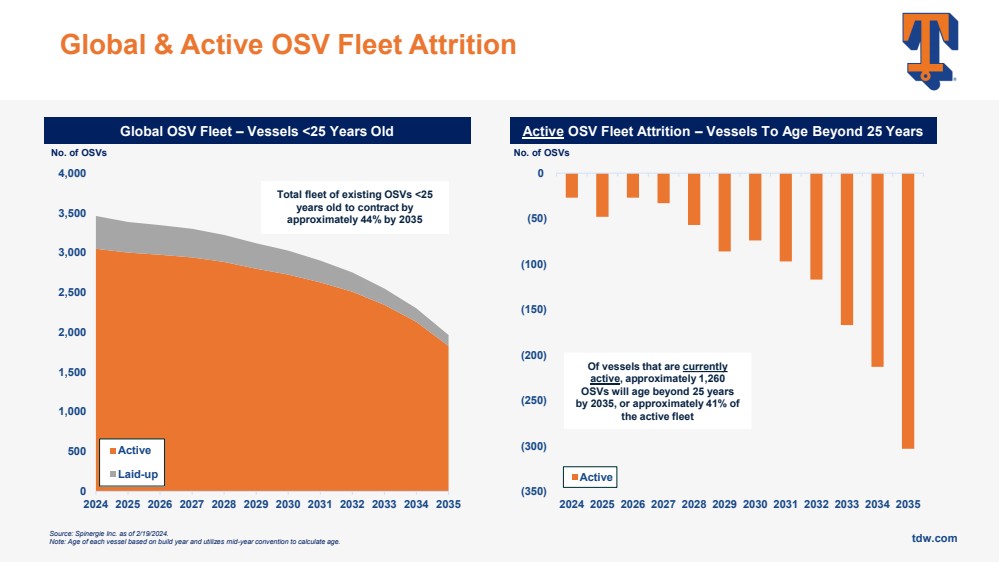

| tdw.com 全球和活跃的 OSV 舰队流失 来源:截至2024年2月19日的Spinergie Inc. 注意:每艘船的年龄基于建造年份,并使用年中惯例来计算船龄。 0 500 1,000 1,500 2,500 2,500 3,500 4,000 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 Active Laidup 现有 OSV 的总机队 |

| tdw.com 3。金融 |

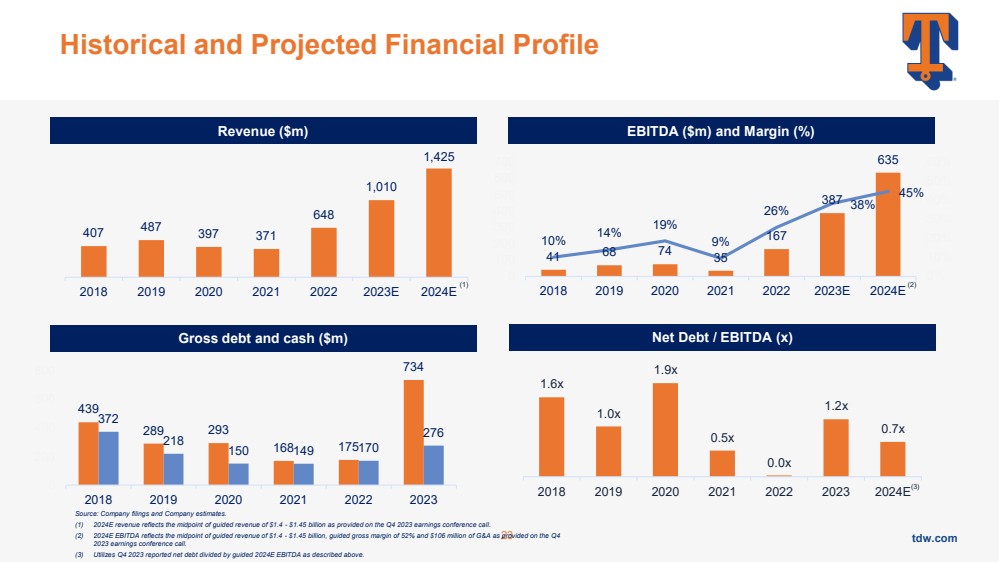

| tdw.com 439 289 293 168 175 734 372 218 150 149 170 276 0 200 400 800 2018 2019 2021 2023 历史和预计财务概况 23 权益比率 407 487 397 377 648 1,425 1,425 2018 2019 2021 2023E 2023E 41 68 74 167 387 635 10% 14% 19% 9% 26% 38% 45% 0% 10% 20% 30% 40% 50% 60% 60% 0 100 200 400 500 700 2018 2019 2021 2023 2023E 2023E 1.6x 1.6x 1.9x 0.5x 0.5x 0.0x 0.0x 0.0x 0.0x 1.2x 0.5x 0.0x 0.0x 1.2x 0.7x 2018 2019 2020 2021 2022 2023 2024E 收入(百万美元)息税折旧摊销前利润(百万美元)和利润率(%) 总额债务和现金(百万美元)净负债/息税折旧摊销前利润(x) (2) (3) (3) 来源:公司文件和公司估计。 (1) 2024E 收入反映了 2023 年第四季度财报电话会议上公布的 14-14.5 亿美元指导收入的中点。 (2) 2024E息税折旧摊销前利润反映了2023年第四季度财报电话会议上提供的指导收入14亿至14.5亿美元的中点,指导毛利率为52%,并购收入为1.06亿美元。 (3) 如上所述,使用2023年第四季度报告的净负债除以指导的2024E息税折旧摊销前利润。 (1) |

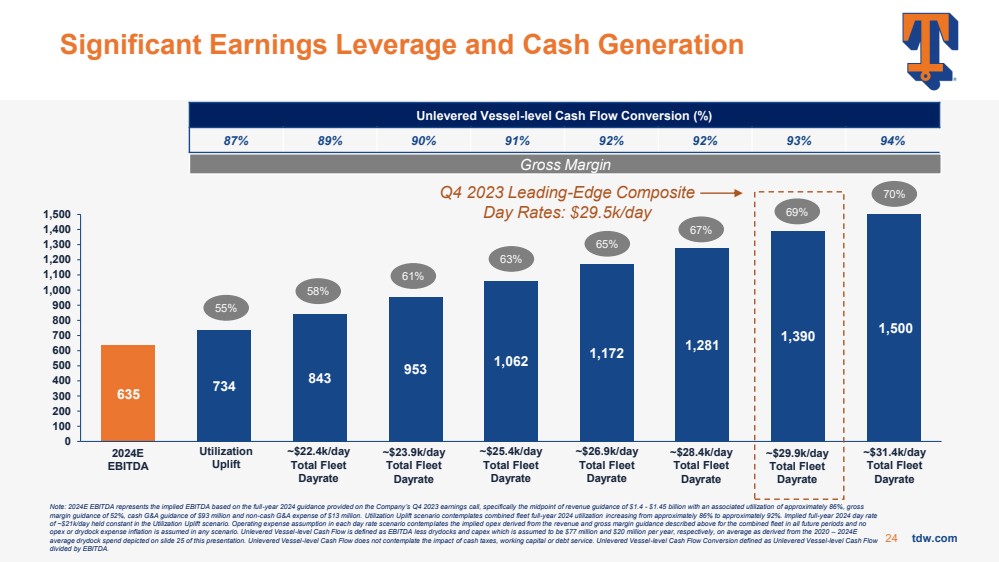

| tdw.com 635 734 843 953 1,062 1,172 1,281 1,390 1,390 1,500 500 600 800 900 1,000 1,100 1,200 1,400 1,400 1,400 2024E 息税折旧摊销前利润 ~23.9万美元/天 总计 舰队 Dayrate ~25.4k/天 舰队总天数 ~26.9k/天 舰队总天数 ~28.4k/天 总舰队 日率 总天数 ~31.4k/天 总天数 Fleet Dayrate 可观的收益杠杆和现金产生 24 无限制的船舶级现金流转换 (%) 87% 89% 90% 91% 92% 92% 93% 94% 55% 58% 61% 63% 65% 67% 67% 2023 年第四季度领先综合 70% 日利率:29.5 美元/天 注意:2024E 息税折旧摊销前利润表示隐含息税折旧摊销前利润公司2023年第四季度财报电话会议上提供的2024年全年指引,特别是收入预期的中点为14-14.5亿美元,相关利用率约为86%, 毛利率预期为52%,现金并购指导为9,300万美元,非现金并购支出为1,300万美元。利用率提升情景设想,2024年全年机队的综合利用率从约86%提高到约92%。在利用率上升的情况下,2024年全年约2.1万美元的隐含日利率 保持不变。每日费率情景下的运营费用假设考虑了合并机队在未来所有时期的收入和毛利率指导中得出的隐含运营支出,在任何情况下都不假设 运营支出或干船坞费用通胀。未分配的船舶级现金流定义为扣除干船坞的息税折旧摊销前利润和资本支出,假设平均每年分别为7700万美元和2,000万美元,根据本演示幻灯片25中描绘的2020—2024E 平均干船坞支出得出。Unlevered 船舶级别的现金流不考虑现金税、营运资金或还本付息的影响。无限制船舶级别的现金流转换定义为无限制船舶级别的现金流 除以息税折旧摊销前利润。 |

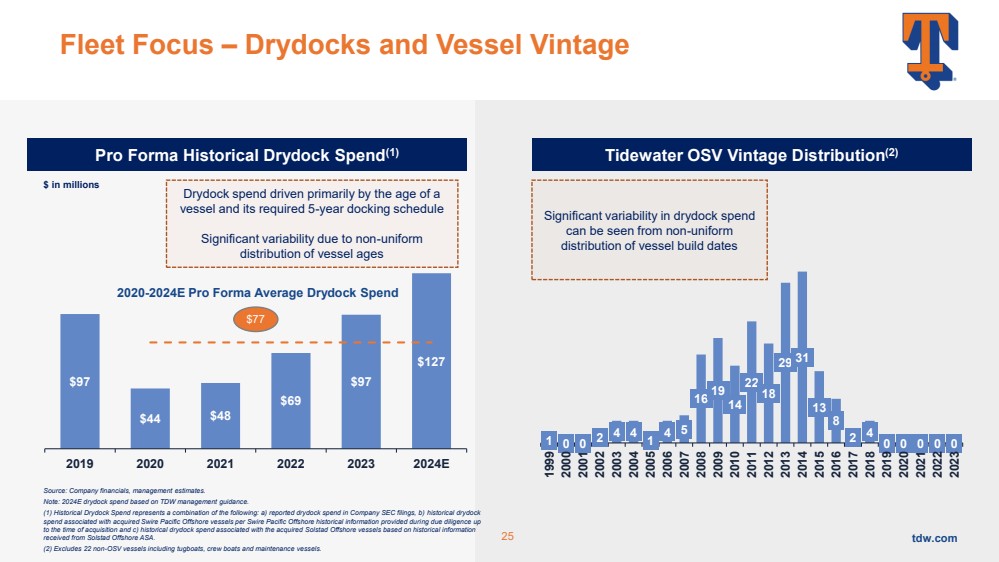

| tdw.com 舰队焦点 — 干船坞和船舶年份 Pro Forma 历史干船坞支出 (1) Tidewater OSV Vintage 分布 (2) 可以看出干船支出 的显著差异 25 97 美元 97 美元 2019 2021 2023 2024 2023 2024E 来源:公司财务、管理估计。 注意:2024E 干船坞支出基于 TDW 管理指南。 (1) 历史干船坞支出代表以下各项的组合:a) 美国证券交易委员会文件中报告的干船坞支出,b) 根据尽职调查期间提供的 至收购时的历史信息,与收购的太古离岸船舶相关的历史干船坞 支出;c) 根据从索尔斯塔德离岸ASA收到的历史信息 与收购的索尔斯塔德海上船舶相关的历史干船坞支出。 (2) 不包括 22 艘非 OSV 船只,包括拖船、船员船和维修船。 干船坞支出主要由 船龄及其所需的5年停靠时间表驱动 船龄分布不均匀 导致的巨大差异 $77 2020-2024E 预计平均干船坞支出 1 0 0 2 4 4 4 4 4 4 4 4 1 4 18 29 31 8 2 4 0 0 0 0 0 1999 2001 2003 2004 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 百万美元 |

| tdw.com 债务资本结构概述 TDW 债务期限概况 (1) (2) 26 100 美元 75 美元 0 50 美元 100 美元 150 美元 250 美元 250 美元 350 美元 350 美元 2024 2026 2027 2028 300 美元银行债务 优先有担保票据 评论 (百万美元) (以百万美元计) 当前资本结构的特点是 错开到期,大部分 本金还款将于2026年或 晚些时候到期 ▪ 将3.25亿美元的银行 融资分期为在 到期日(三年后)的气球付款 7,500万美元 ▪ 没有与 相关的预付款罚款 ▪银行债务 ▪ 优先担保票据将于 2024 年 5 月退出 ▪ 优先无抵押票据于 2025 年 7 月退出 整合期 (1) 不反映从 2023 年下半年开始,在 5 年内每半年偿还一次的 1420 万美元造船厂债务的摊销。 (2) 包括未抽出的价值2500万美元的超级高级左轮手枪,将于2026年11月到期。 50 美元 75 美元 250 美元 |

| tdw.com 4.Tidewater 的 ESG |

| tdw.com 对 ESG 原则的承诺 环境社会治理 28 环境管理和 减少污染 负责任的船舶回收 通过低硫燃料船减少排放 废物管理 船舶装备混合电池 技术 尽可能提供最安全的工作环境 持续的健康和安全 培训和教育 确保管理层和工作人员做好应急准备 努力改善社区 支持社区组织 公司治理和伦理 供应链管理 回应利益相关者 问题 数据隐私 网络安全 |

| tdw.com 可持续发展报告 ▪ Tidewater 的第三份年度综合和独立可持续发展报告介绍了公司 的ESG业绩及其对重大可持续发展主题的管理方针 现已在 公司网站上发布: https://www.tdw.com/sustainability/sustainability-report/ ▪ 根据: ▪ 全球报告倡议 (GRI) 标准 ▪ 可持续发展会计准则委员会 (SASB) Marine 编写运输标准 ▪ 气候相关财务披露工作组(TCFD) 29 |

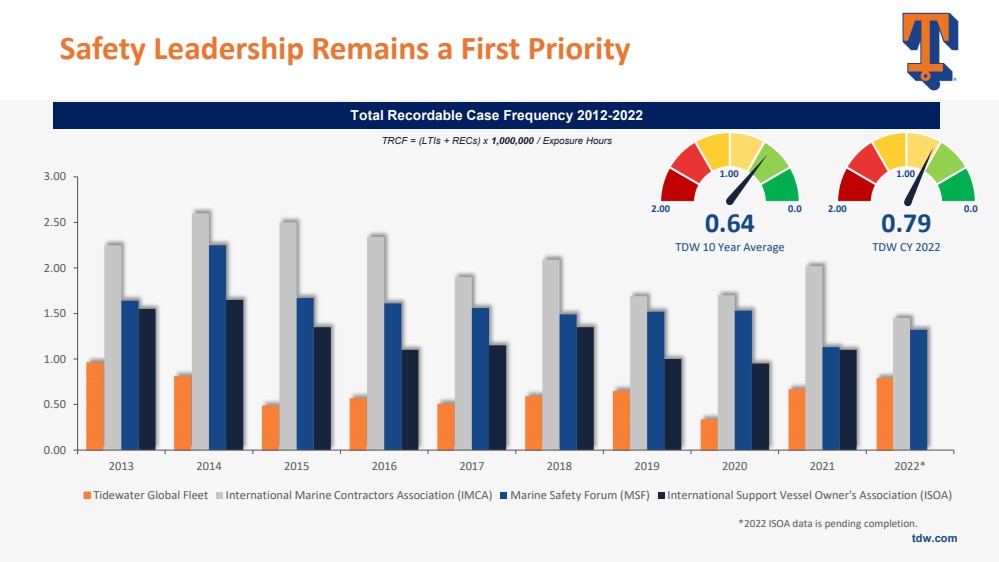

| tdw.com 安全领导力仍然是第一要务 TRCF =(LTI + REC)x 1,000,000/暴露时间 2012-2022年可记录病例总频率 0.64 TDW 10 年平均值 2.00 0.00 0.00 0.00 2021 TDW 2022 0.00 0.50 1.00 2.00 2013 2016 2017 2019 2021 2022* br} Tidewater Global Fleet 国际海洋承包商协会(IMCA)海事安全论坛(MSF)国际支援船东协会(ISOA) *2022年 ISOA 数据尚待完成。 |

| tdw.com 1 最大的全球OSV运营商 2 有吸引力的市场基本面支持有意义的现金流创造能力 3 强大的全球足迹和蓝筹股运营商的敞口增加 4 具有强劲资产负债表和流动性的全周期财务韧性 6 致力于安全和可持续性 5 通过专为现金流创造而设计的平台扩大规模 31 tdw.com 摘要 |

| tdw.com 5。附录 |

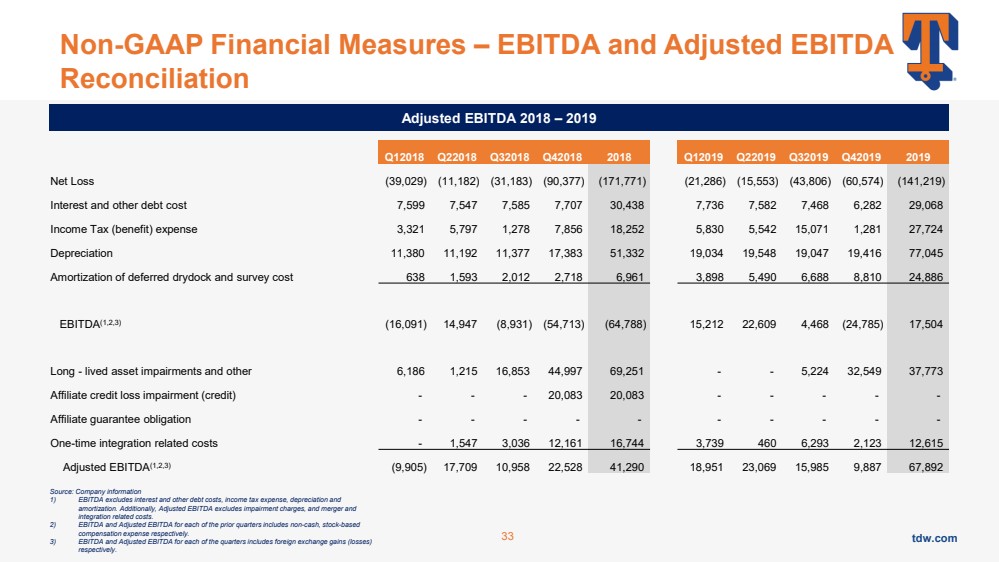

| tdw.com 非公认会计准则财务指标 — 息税折旧摊销前利润和调整后息税折旧摊销前利润 Q12018 Q22018 Q32018 Q42018 2018 Q12019 Q22019 Q32019 Q42019 2019 年净亏损 (39,029) (11,182) (31,183) (90,377) (171,771) (21,286) (15,553) (43,806) (60,574) (1421,574) (1421,574) (1421,574) (1421,74) (1421,74) (1421,771) (21,286) (15,553) (43,806) (60,574) (1421,74) 19) 利息和其他债务成本 7,599 7,547 7,585 7,707 30,438 7,736 7,582 7,468 6,282 29,068 所得税(福利)支出 3,321 5,797 1,278 7,856 18,252 5,830 5,542 15,071 1,281 27,724 折旧 11,382 11,377 17,383 51,332 19,034 19,548 19,047 19,416 77,045 延期干船坞和勘测的摊销成本 638 1,593 2,012 2,718 6,961 3,898 5,490 6,688 8,810 24,886 息税折旧摊销前利润 (1,2,3) (16,091) 14,947 (8,931) (54,713) (64,788) 15,212 22,609 4,468 (24,785) 17,504 长期资产减值和其他 6,186 1,215 16,853 44,997 69,251--5,224 32,549 37,773 关联公司信用损失减值(信用)--20,083 20,083--- 加盟担保义务--------- 一次性整合相关费用-1,547 3,036 12,161 16,744 3,749 460 2,123 2,123 12,64 15 调整后的息税折旧摊销前利润 (1,2,3) (9,905) 17,709 10,958 22,528 41,290 18,951 23,069 15,985 15,985 9,887 67,892来源:公司信息 1) 息税折旧摊销前利润不包括利息和其他债务成本、所得税支出、折旧和 摊销。此外,调整后的息税折旧摊销前利润不包括减值费用以及合并和 整合相关成本。 2) 前几个季度的息税折旧摊销前利润和调整后息税折旧摊销前利润分别包括以股票为基础的非现金薪酬支出。 3) 每个季度的息税折旧摊销前利润和调整后息税折旧摊销前利润分别包括外汇收益(亏损) 。 调整后的2018年至2019年息税折旧摊销前利润 33 |

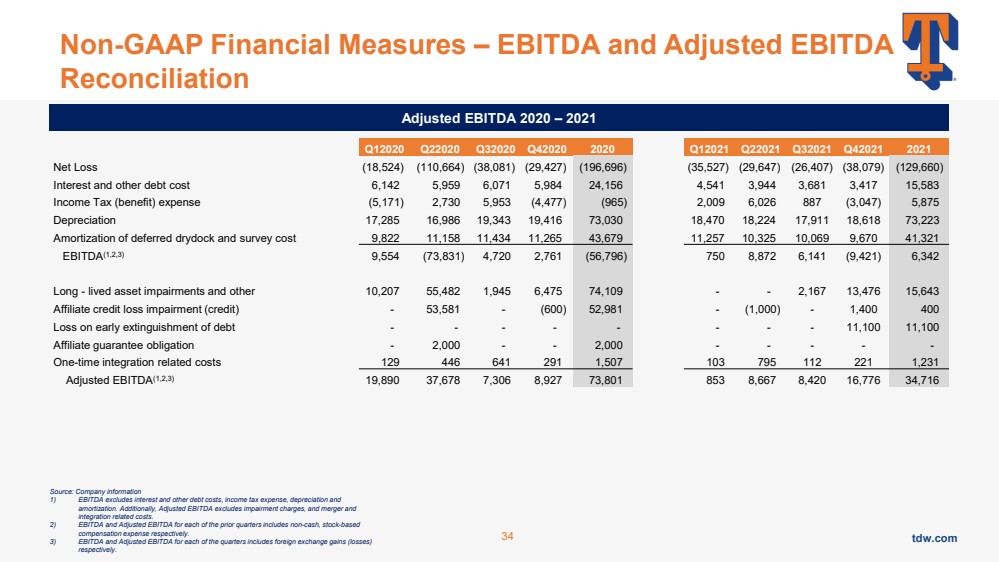

| tdw.com 非公认会计准则财务指标——息税折旧摊销前利润和调整后息税折旧摊销前利润 对账 来源:公司信息 1) 息税折旧摊销前利润不包括利息和其他债务成本、所得税支出、折旧和 摊销。此外,调整后的息税折旧摊销前利润不包括减值费用以及合并和 整合相关成本。 2) 前几个季度的息税折旧摊销前利润和调整后息税折旧摊销前利润分别包括以股票为基础的非现金薪酬支出。 3) 每个季度的息税折旧摊销前利润和调整后息税折旧摊销前利润分别包括外汇收益(亏损) 。 Q12020 Q22020 Q32020 Q42020 2020 Q12021 Q22021 Q32021 Q42021 2021 年净亏损 (18,524) (110,664) (38,081) (29,427) (196,696) (35,527) (29,647) (26,407) (38,079) (129,660) 利息和其他债务成本 6,142 5,959 6,071 5,984 24,184 4,541 3,944 3,681 3,417 15,583 所得税(福利)支出(5,171)2,730 5,953(4,477)(965) 2,009 6,026 887 (3,047) 5,875 折旧 17,285 16,986 19,343 19,416 73,030 18,224 18,911 18,618 73,223 延期干船坞和调查成本的摊销 9,822 11,158 11,434 11,265 43,679 11,257 10,325 10,325 10,069 9,670 41,321 息税折旧摊销前利润 (1,2,3) 9,554 (73,831) 4,720 2,761 (56,796) 750 8,872 6,141 (9,421) 6,342 长期资产减值和其他 10,207 55,482 1,945 6,475 74,109--2,167 13,476 15,643 关联公司信用损失减值(信贷)-53,581-(600) 52,981-(600) 52,981-(600) 52,981-(600) 52,981-(600) 52,981-(1,000)-1,400 400 提前清偿债务造成的损失-----11,100 11,100 关联公司担保债务-2,000--2,000----- 一次性整合相关成本 129 446 641 1,507 103 795 112 221 1,231 1,231 1,231 调整后息税折旧摊销前利润 (1,2,3) 19,890 37,678 7,306 8,927 8,667 73,801 853 8,667 8,667 16,776 34,716 2020年调整后的息税折旧摊销前利润— 2021 34 |

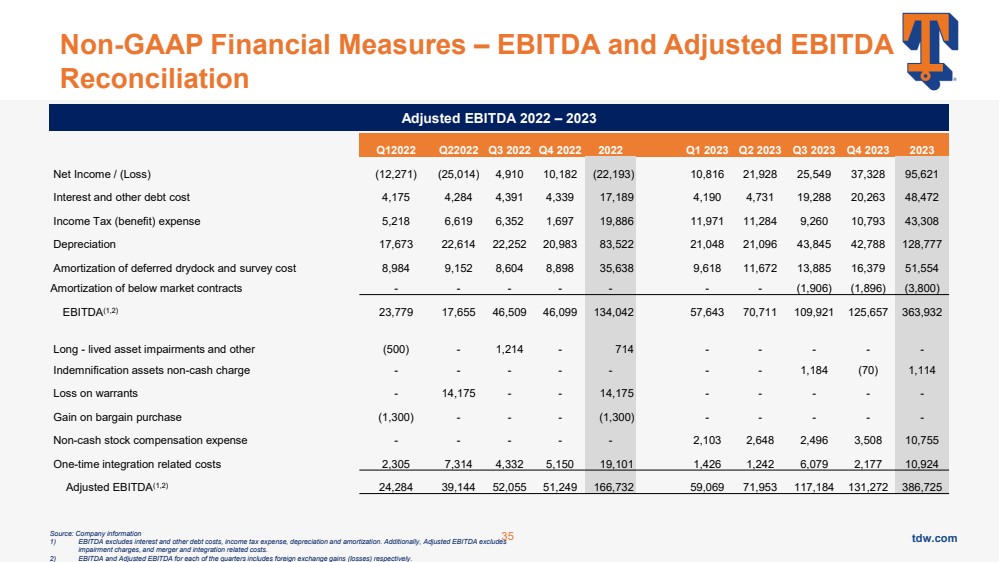

| tdw.com Non-GAAP Financial Measures – EBITDA and Adjusted EBITDA Reconciliation Source: Company information 1) EBITDA excludes interest and other debt costs, income tax expense, depreciation and amortization. Additionally, Adjusted EBITDA excludes impairment charges, and merger and integration related costs. 2) EBITDA and Adjusted EBITDA for each of the quarters includes foreign exchange gains (losses) respectively. Q12022 Q22022 Q3 2022 Q4 2022 2022 Q1 2023 Q2 2023 Q3 2023 Q4 2023 2023 Net Income / (Loss) (12,271) (25,014) 4,910 10,182 (22,193) 10,816 21,928 25,549 37,328 95,621 Interest and other debt cost 4,175 4,284 4,391 4,339 17,189 4,190 4,731 19,288 20,263 48,472 Income Tax (benefit) expense 5,218 6,619 6,352 1,697 19,886 11,971 11,284 9,260 10,793 43,308 Depreciation 17,673 22,614 22,252 20,983 83,522 21,048 21,096 43,845 42,788 128,777 Amortization of deferred drydock and survey cost 8,984 9,152 8,604 8,898 35,638 9,618 11,672 13,885 16,379 51,554 Amortization of below market contracts - - - - - - - (1,906) (1,896) (3,800) EBITDA(1,2) 23,779 17,655 46,509 46,099 134,042 57,643 70,711 109,921 125,657 363,932 Long - lived asset impairments and other (500) - 1,214 - 714 - - - - - Indemnification assets non-cash charge - - - - - - - 1,184 (70) 1,114 Loss on warrants - 14,175 - - 14,175 - - - - - Gain on bargain purchase (1,300) - - - (1,300) - - - - - Non-cash stock compensation expense - - - - - 2,103 2,648 2,496 3,508 10,755 One-time integration related costs 2,305 7,314 4,332 5,150 19,101 1,426 1,242 6,079 2,177 10,924 Adjusted EBITDA(1,2) 24,284 39,144 52,055 51,249 166,732 59,069 71,953 117,184 131,272 386,725 Adjusted EBITDA 2022 – 2023 35 |

| tdw.com tdw.com Thank you |