附录 99.1

第四季度股东信函

附录 99.1

第四季度股东信函

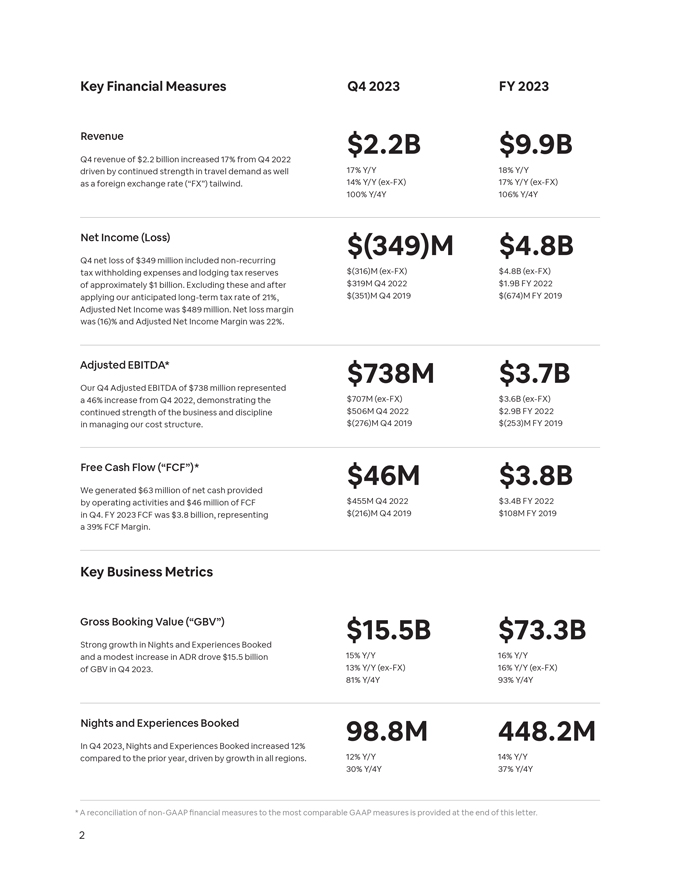

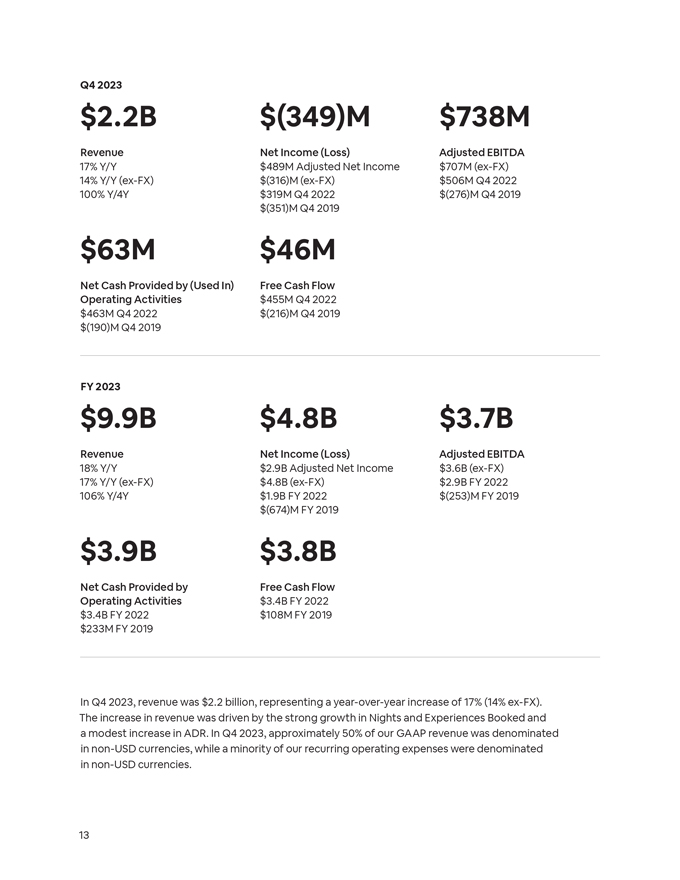

关键财务指标 2023 财年第四季度收入 22亿美元 99 亿美元第四季度收入为 22 亿美元,比 2022 年第四季度增长 17%,这要归因于 旅游需求持续强劲以及外汇汇率 (FX) 利好因素同比增长17%,同比增长18%。 (前外汇)17%同比(前外汇)100%Y/4Y 106%Y/4Y净收入(亏损)(3.49亿美元)第四季度净亏损4.9亿美元包括非经常性税收预扣费用和约10亿美元的住宿税储备(316)万美元(前外汇)48亿美元(前外汇)。不包括这些,在2022年第四季度3.19亿美元的19亿美元适用我们预期的21%的长期税率之后,2019年第四季度(3.51亿美元)美元(6.74亿美元)2019财年调整后净收入为4.89亿美元。净亏损利润率为(16)%,调整后的净收入利润率为22%。调整后的息税折旧摊销前利润*7.38亿美元37亿美元我们的第四季度调整后息税折旧摊销前利润为7.38亿美元,比2022年第四季度增长了46%,这表明该业务和纪律在管理成本结构方面保持了5.06亿美元(2022财年第四季度29亿美元)的持续强劲势头。2019财年第四季度(2.76亿美元)美元(2.53亿美元)免费 现金流(FCF)* 4,600万美元38亿美元我们在经营活动中创造了6,300万美元的净现金,2022年第四季度产生了4,600万美元的净现金流为4.55亿美元,2022财年第四季度为34亿美元。2023财年的FCF为38亿美元,相当于2019年第四季度(2.16亿美元),2019财年为1.08亿美元,FCF利润率为39%。关键业务指标总预订价值(GBV)155亿美元 733亿美元预订住宿和体验的强劲增长以及ADR的温和增长推动了2023年第四季度GBV的155亿美元同比增长16%。13% Y/Y(ex-FX)16% Y/Y(ex-FX)81% Y/4Y 93% Y/4Y 住宿和体验在 2023 年第四季度预订 9880 万 4.482 亿,受所有地区增长的推动,住宿和体验预订量与去年 相比增长了12%。同比增长12% 14%同比增长30% Y/4Y 37%Y/4Y*本报告末尾提供了非公认会计准则财务指标与最具可比性的GAAP指标的对账情况信件。2

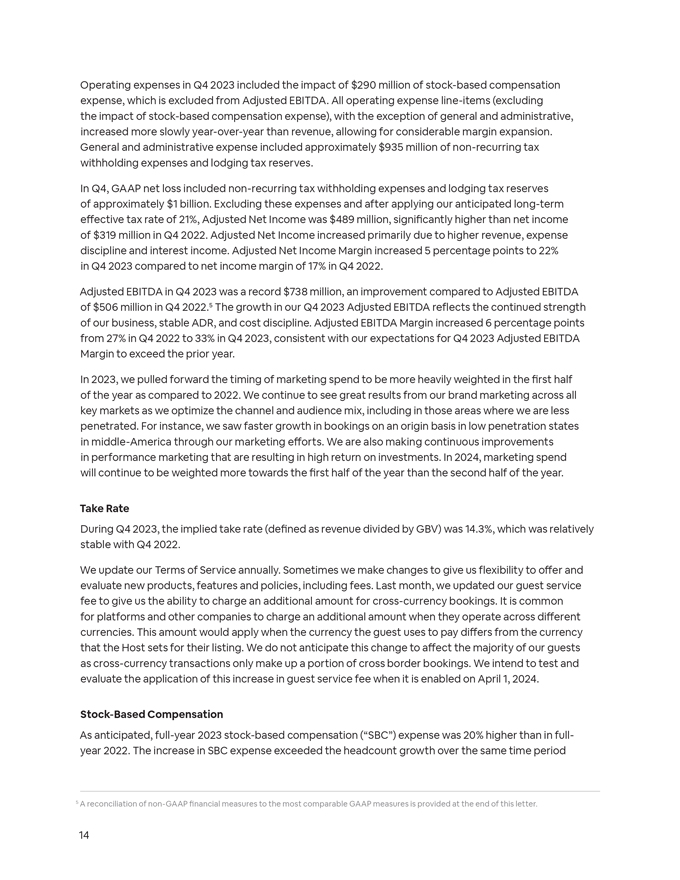

2023年第四季度股东信函爱彼迎在2023年底又迎来了一个强劲的季度。在第四季度,住宿和体验总预订量为9900万晚, 同比增长12%,这是我们有史以来最高的第四季度。22亿美元的收入同比增长17%(14%) ex-FX)。第四季度净亏损为3.49亿美元,不包括非经常性税收项目,调整后净收益为4.89亿美元,我们最赚钱的第四季度。调整后的息税折旧摊销前利润为7.38亿美元,调整后的息税折旧摊销前利润率为33%,较上年同期增长6个百分点。在过去的一年中,我们在战略优先事项方面也取得了重大进展。我们很高兴与大家分享我们的业绩,以及在2024年继续投资这些领域的情况:让房源 成为主流:我们专注于让出租与在爱彼迎旅行一样受欢迎,我们相信我们的方法正在奏效。在第四季度,我们的房东社区在全球超过了500万房东。截至 2023 年底,活跃房源已超过 770 万套,与 2022 年第四季度相比,2023 年第四季度增长了 18%,所有地区的供应量持续实现两位数增长。仅在2023年,房东的收入就超过570亿美元。2024 年,我们将继续提高人们对托管 的认识,改善整体房东体验。完善核心服务:在过去的三年中,我们推出了 430 多项新功能和核心服务升级。我们进行了重大改进,使Airbnb成为一个更实惠、更可靠的选择。我们已经看到了积极的影响。例如,与2022年同期相比,2023年第四季度的房东取消量下降了36%。现在,我们三分之二的房东 提供每周或每月折扣。我们将继续回应社区的反馈,到2024年,我们将继续提高住宿的质量和可靠性。将业务扩展到核心之外:Airbnb正处于转折点 。在过去的三年中,我们一直在完善我们的核心服务,现在已经准备好开启我们的下一个篇章。为了释放更多的增长机会,我们投资于渗透率不足的国际市场,并看到了 的良好业绩。继最近几个季度我们在德国、巴西和韩国取得成功之后,我们现在正在将我们的行动手册扩展到瑞士、比利时和荷兰等国家。我们还认为,现在是我们 将业务扩展到核心业务之外并重塑爱彼迎的时候了。虽然这将是一个循序渐进的多年旅程,但我们很高兴能在 2024 年晚些时候分享更多相关信息。第四季度和2023年全年财务业绩以下是我们第四季度和 2023年全年业绩的快照:第四季度收入为22亿美元,同比增长17%。收入从2022年第四季度的19亿美元增至2023年第四季度的22亿美元,这得益于住宿和体验的稳步增长、平均每日房价(ADR)的温和增长以及外汇顺风。第四季度净亏损为3.49亿美元,包括非经常性税项。2023 年第四季度,净亏损包括 非经常性预扣税支出和约 10 亿美元的住宿税储备。不包括这些费用,在应用我们预期的21%的长期有效税率后,我们的调整后 净收入为4.89亿美元,而2022年第四季度的净收入为3.19亿美元。我们的调整后净收入增长主要归因于我们的收入增长、支出纪律和 3

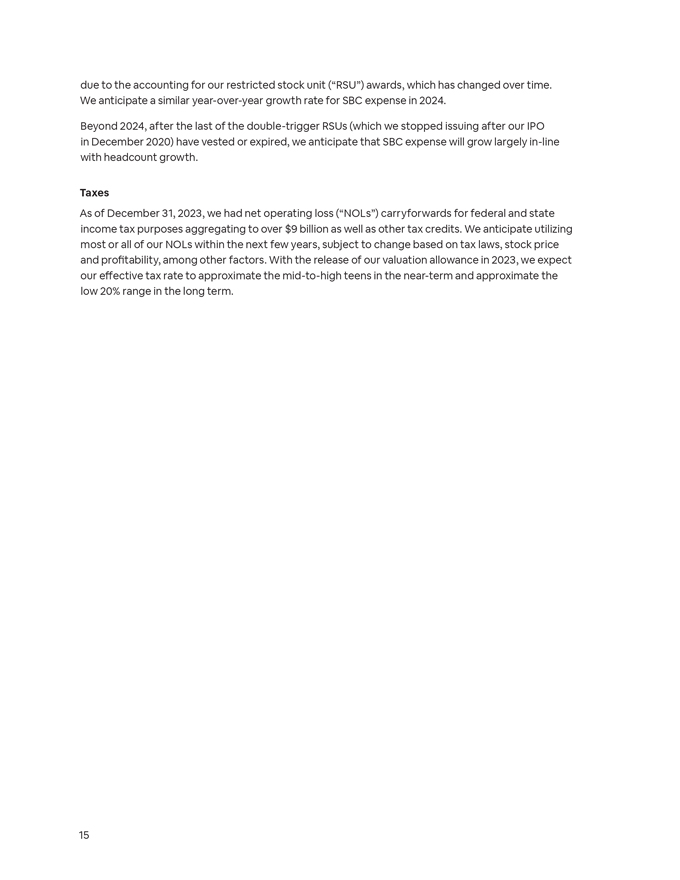

利息收入。2023年第四季度调整后的净收入利润率为22%,与2022年第四季度的17%的净收入利润率相比大幅增长。 第四季度调整后的息税折旧摊销前利润为7.38亿美元,同比增长46%。调整后的息税折旧摊销前利润从2022年第四季度的5.06亿美元增至2023年第四季度的7.38亿美元,这表明我们的业务和纪律在管理 成本结构方面的持续实力。调整后的息税折旧摊销前利润率为 33%,而2022年第四季度调整后的息税折旧摊销前利润率为 27%。1 第四季度自由现金流为4,600万美元,包括 非经常性税收项目。2023年第四季度,经营活动提供的净 现金为6,300万美元,而2022年第四季度为4.63亿美元。现金流同比下降是由于与房东 预扣税和住宿税相关的非经常性税收项目所致,这足以抵消收入和预订量的增长。包括这些税收项目在内,我们的全年FCF为38亿美元,相当于FCF利润率为39%。2 第四季度股票回购量为7.5亿美元。我们 强劲的现金流使我们能够在2023年第四季度回购7.5亿美元的A类普通股。2023年全年的股票回购总额为22.5亿美元,我们将全面摊薄后的股票数量从2022年第四季度末的6.94亿股减少到2023年第四季度末的6.76亿股。自我们在2022年宣布首个股票回购计划以来,我们已经回购了总额为37.5亿美元的A类普通股。截至2023年12月31日,我们之前的计划还剩7.5亿美元。今天,我们宣布了一项新的股票回购计划,授权购买高达60亿美元的A类普通股。业务亮点我们强劲的第四季度是由许多积极的业务亮点推动的:房客需求仍然强劲,尤其是首次预订的客人。与去年同期相比,2023 年第四季度预订的住宿和体验增长了 12%。继10月份波动影响我们的 业务之后,我们看到本季度剩余时间的住宿预订量加速增长。2023年第四季度首次预订者的同比增长也特别令我们感到鼓舞。实际上,我们在2023年退出时首次预订的客人创下了 年度最高的季度增长率。最后,我们的爱彼迎应用程序下载量继续保持增长势头,2023年第四季度我们在爱彼迎应用程序中预订的总房晚数占55%,而2022年第四季度为50%。我们相信我们的应用程序 可以为我们的访客提供更加流畅的体验。渗透率不足的市场正在加速增长。作为我们国际扩张战略的一部分,我们投资于不太成熟的市场的品牌知名度和考虑力。 我们还将重点放在本地化工作上,以推动增长。因此,我们看到了爱彼迎在各个地区的发展势头增强。2023年第四季度,与2019年同期 相比,巴西按始发地预订的总房晚数几乎翻了一番,我们预计将我们的策略推广到其他拉丁美洲市场。在欧洲、中东和非洲,除了继续关注德国外,我们还开始投资多个中型市场。1, 2 本信末尾提供了非公认会计准则财务指标与最具可比性的公认会计准则指标的对账。4

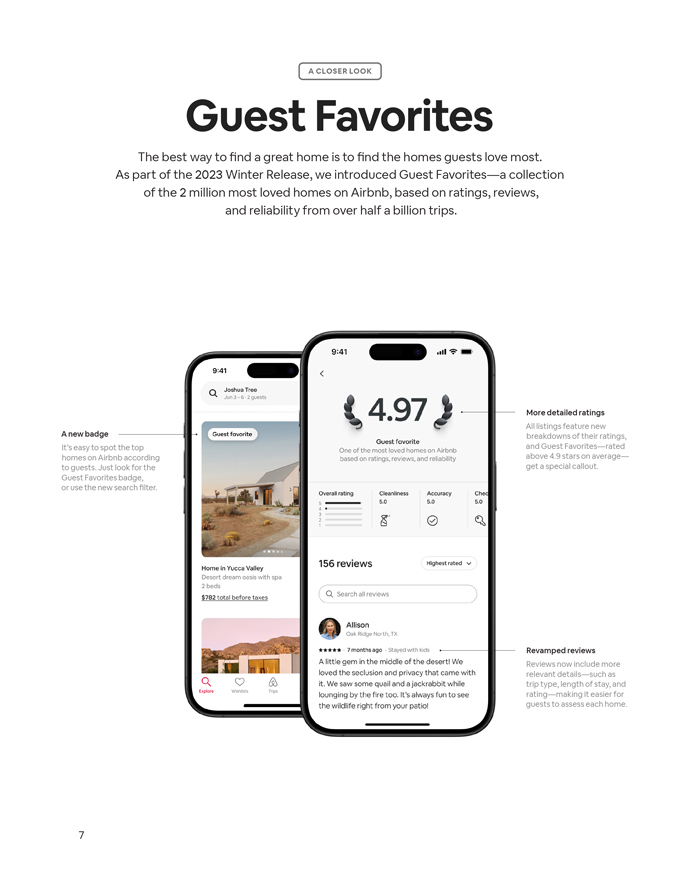

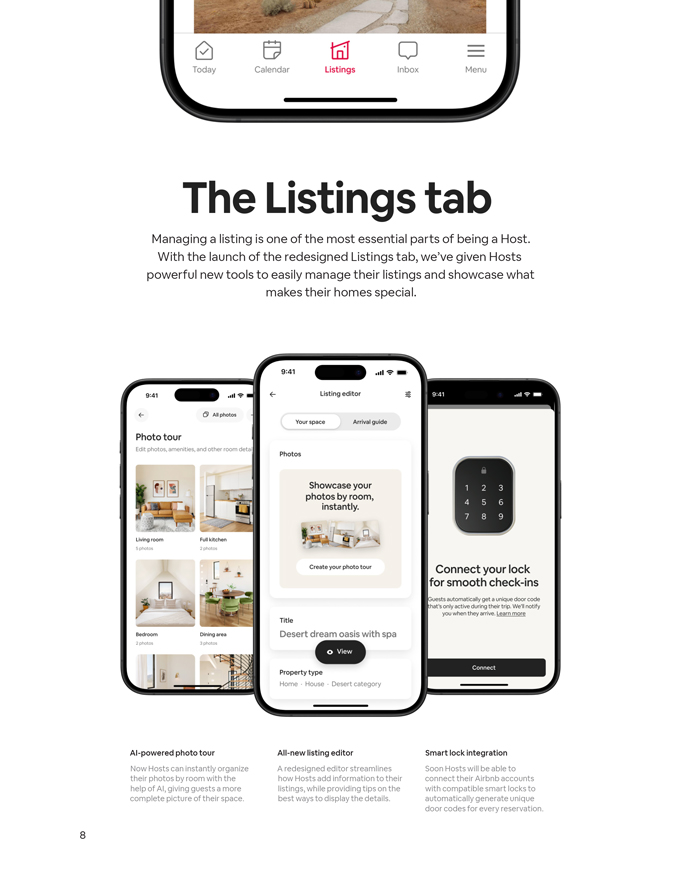

我们正在提高房客的负担能力。在整个 2023 年,我们推出了多项功能来帮助房客提供更实惠的 选项,从为房东提供新的定价工具到提高房客的价格透明度。结果令我们感到鼓舞。自推出这些功能以来,已有140万房东使用了相似房源,该功能允许房东 将其房源与该地区的其他房源进行比较。此外,自2023年初推出总价显示以来,我们已经看到将近30万个房源删除或降低了清洁费。到年底,我们近 40% 的在售房源 根本不收取任何清洁费。不包括外汇影响,全球ADR的同比增长在过去三个季度中保持相对稳定,与2022年第四季度相比,2023年第四季度增长不到1%。另外,而 的平均每晚价格 12月爱彼迎的一居室房源为114美元,比上年同期下降2%,同期酒店价格上涨7%,至149美元。3我们在去年增加了近120万套 活跃房源。Airbnb已发展到超过500万房东,全球活跃房源超过770万个。在2023年第四季度,我们的活跃房源与2022年第四季度相比增长了18%。我们在所有地区继续看到两位数的 供应增长,其中亚太和拉丁美洲增长最快,这两个地区的住宿和体验预订量也同比增长最快。与上一季度一致,城市和非城市供应同比增长率相似。我们继续看到个人和专业房东的增长相对相似,并认为大多数新房源都是爱彼迎独有的。2023 年冬季促销的结果 作为 2023 年 11 月冬季发布的一部分,我们推出了重大升级,以帮助房客在预订前准确了解会发生什么。以下是其中一些房源的最新情况:“房客最爱” Airbnb在全球拥有超过700万套住房。每个家都是 独一无二,而这种独特性正是Airbnb的与众不同之处。但是房客 告诉我们,种类繁多,可能很难知道他们会得到什么。为了回应他们的反馈,我们推出了Guest Favoritesa根据来自超过5亿次旅行的评级、 条评论和可靠性数据,汇集了爱彼迎上最受欢迎的200万套房源。在确定房源是否符合 “房客最爱” 资格时,需要考虑多种因素,包括评分数据、房客评论中留下的反馈、房东取消订单、 以及与质量相关的客户服务问题的数量。自从 “访客最爱” 推出以来,这些房源获得了更多的浏览量和预订量。“房客最爱” 的房东表示,他们喜欢这个新徽章,房客很高兴能轻松找到高质量房源。房源选项卡管理房源是出租房源最重要的部分之一,因为这是房客了解房源的方式。实际上,我们已经看到,包含更多详细信息的房源最多可以增加20% 的预订。但是,许多房源缺少房客关心的细节,因为添加房源太难了。这就是为什么我们推出了房源选项卡这一套新工具,以帮助房东管理和展示与爱彼迎一居室住宅相比,酒店客房的全球平均价格(美元)为 3。价格包括所有费用,但不含税。资料来源:CoStar、Airbnb 5

他们的清单。这些工具包括重新设计的界面,使房东可以轻松添加房源详情, 基于人工智能的拍照之旅和智能锁集成,这使在美国和加拿大有房源的房东能够将兼容的智能锁连接到他们的爱彼迎账号,并自动为每笔预订生成唯一的 代码。自推出 “房源” 选项卡以来,我们收到了房东的积极反馈,并看到人工智能摄影之旅提高了用户的参与度,与发布前相比,摄影之旅的采用率提高了70%以上 。6

仔细查看房客最爱寻找优质住所的最佳方法是找到房客最喜欢的房屋。作为 2023 年冬季 发布的一部分,我们根据超过5亿次旅行的评分、评论和可靠性,推出了爱彼迎上最受欢迎的200万套房源的 “房客最爱” 系列。更详细的评分新徽章所有房源都有新的 评分明细,根据房客的平均评分高于4.9星,可以很容易地在爱彼迎上找到评分最高和房客最喜欢的房源。只要找个特别的招呼就行了。访客收藏徽章,或使用新的 搜索过滤器。修改后的评论评论现在包括更多相关的细节,例如旅行类型、住宿时间和评级,使房客可以更轻松地评估每个房源。7

房源选项卡管理房源是房东最重要的部分之一。随着重新设计的 “房源” 选项卡的上线, 我们为房东提供了强大的新工具,让他们可以轻松管理房源并展示房源的特别之处。 基于人工智能的照片之旅全新房源编辑器 Smart 锁定集成现在房东可以即时整理重新设计的编辑器简化了房东在人工智能的帮助下为爱彼迎账号添加信息的方式,为房客提供更多房源, 同时提供有关使用兼容智能锁的提示以全面了解房源。显示细节的最佳方式。自动为每次预订生成唯一的门禁密码。8

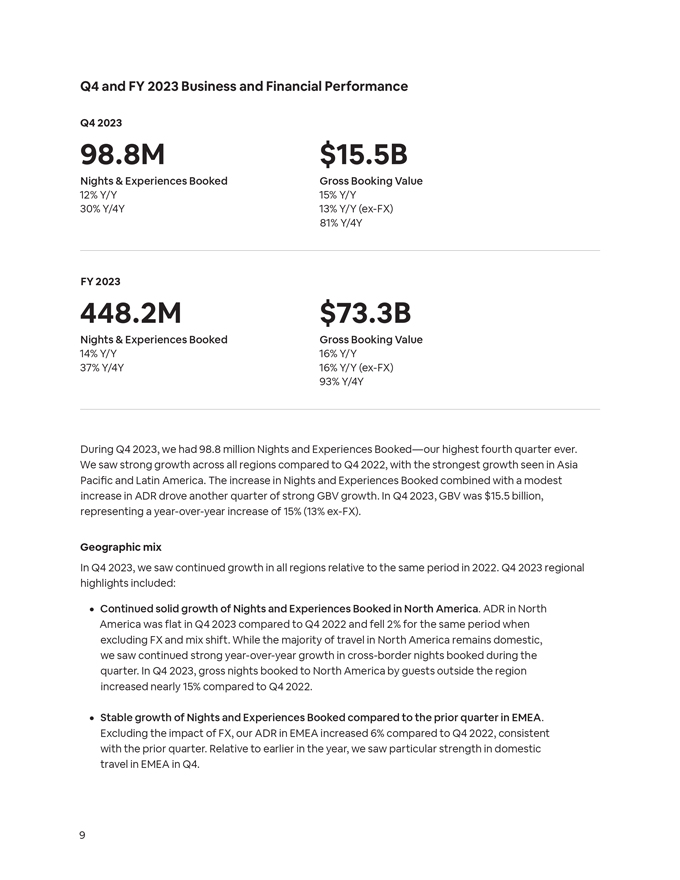

第四季度和 2023 财年业务和财务业绩 2023 年第四季度 9880 万美元 155 亿美元住宿和体验预订总额同比 12% 15% Y/Y 30% Y/4Y 13% Y/Y 13% Y/Y (前外汇)2023财年第四财年同期81%4.482亿美元住宿和体验预订总额同比增长14% 16%同比增长37% 16%同比增长16%(前外汇)93% Y/4Y 93% Y/4Y 在2023年第四季度,我们预订了9,880万晚住宿和体验,这是我们有史以来最高的第四季度。与2022年第四季度相比,我们在所有地区都实现了强劲增长,其中亚太和拉丁美洲的增长最为强劲。 预订的住宿和体验的增加,加上ADR的适度增长,推动了GBV又一个季度的强劲增长。2023年第四季度,GBV为155亿美元,同比增长15%(13% ex-FX)。地域结构在 2023 年第四季度,我们看到所有地区与 2022 年同期相比持续增长。2023 年第四季度的区域亮点包括:北美预订的住宿和体验 持续稳步增长。与2022年第四季度相比,北美的ADR在2023年第四季度持平,不包括外汇和混合变化,同期下降了2%。尽管北美的大部分旅行仍然是国内旅行,但我们看到本季度跨境住宿预订量持续强劲同比增长。2023 年第四季度,该地区以外的宾客预订的北美总房晚与 2022 年第四季度相比增长了近 15%。与上一季度相比,欧洲、中东和非洲地区的住宿和体验预订量与上一季度相比稳定增长。不包括外汇影响,我们在欧洲、中东和非洲的ADR与2022年第四季度相比增长了6%,与上一季度持平。与今年早些时候相比,我们在第四季度看到欧洲、中东和非洲的国内旅行特别强劲。9

拉丁美洲的住宿和体验预订量持续增长。在拉丁美洲,预订的住宿和体验比 2022 年第四季度增长了 22% ,墨西哥和巴西的预订量持续强劲。此外,与2019年第四季度相比,我们在智利、厄瓜多尔和秘鲁看到,2023年第四季度按始发地预订的总房晚数翻了一番多。与 2019 年相比,在 2023 年的每个季度,我们在拉丁美洲的住宿和体验预订量均创下了最高 的增长水平。随着跨境旅行的持续复苏,亚太地区的住宿和体验预订量强劲增长。在亚太地区,预订的住宿和体验同比增长了22%。该地区历来依赖跨境旅行,随着该走廊的持续复苏,我们看到亚太地区的跨境旅行总额同比增长了29% 。此外,尽管复苏已经并将继续是渐进的,但中国出境业务的复苏令我们感到鼓舞。2023 年第四季度,以始发地为基础在中国预订的住宿同比增长了近 90% 。爱彼迎国际扩张整个住宿市场庞大,而我们只是浮出水面。虽然我们遍及220多个国家和地区,但每个国家和地区的渗透水平差异很大。这些市场中的大多数 都严重渗透不足,我们认为它们代表着巨大的增长机会。我们希望我们的产品是本地化的,与每个市场息息相关。因此,我们实施了一份包含产品市场契合度的手册,提高 的知名度并推动了多个国家的流量。而且我们相信我们的努力正在奏效。除了德国和韩国此前实现的持续增长外,巴西按始发地预订的总房晚数与 同比增长了近一倍 2019年的疫情前时期。尽管我们的扩张工作需要时间和投资,但我们将战略性地瞄准新市场,以利用我们当前的势头。旅行走廊 2023 年第四季度, 国内旅行是所有地区最大的旅行走廊。尽管国内旅行仍然强劲,但与疫情高峰相比,我们继续看到跨境旅行的增加。2023年第四季度,跨境预订住宿同比增长13% ,占总预订晚数的44%,与2022年第四季度持平,但仍略低于2019年第四季度的47%。城市目的地与最近几个季度一致,我们继续看到对城市旅行的强劲需求,从历史上看,城市旅行是我们业务中最强劲的领域之一。2023年第四季度,高密度城市地区的总预订晚数同比增长11%,占我们2023年第四季度总预订晚数的51%,与2022年第四季度持平,但仍低于2019年第四季度的59%。 我们对即将到来的2024年巴黎奥运会感到特别兴奋。迄今为止,我们已经看到供需两方面的增长。我们目前在巴黎的夏季住宿积压量是去年同期的两倍多。我们认为 Airbnb 对于容纳越来越多的城市游客、提供多样且负担得起的住宿选择以及支持城市的整体经济增长至关重要。10

旅行时长在 2023 年第四季度,28 天的长期住宿占预订总晚数的 19%,比 2023 年第三季度的 18% 略有上升。在 2023 年夏季发布期间,我们宣布将进行多项改进,以帮助使月度住宿更加实惠。截至 2023 年第四季度,我们预订的长期住宿房晚中约有四分之一的行程持续时间为 三个月或更长,与2022年第四季度相比,三个月以上旅行的预订房晚增长了约20%。2023年第四季度的平均每日利率为157美元,较2022年第四季度增长了3%。不包括外汇的影响,2023年第四季度的ADR较2022年第四季度增长不到1%,部分原因是混合结构的变化。不包括外汇影响,2023年第四季度北美和拉丁美洲的ADR同比持平,但欧洲、中东和非洲和亚太地区的ADR有所上升。供应我们在 2023 年第四季度结束时创下了迄今为止最高的活跃房源数量。与去年同期相比,2023年第四季度的活跃房源增长了18%。与去年同期相比,我们看到 2023 年第四季度所有市场类型的供应均有所增长,包括两者 非城市和城市 供应。我们还看到,与2022年第四季度相比,2023年第四季度所有地区的供应均有所增加,其中增长最大的地区是拉丁美洲和亚太地区需求增长最快的地区。Airbnb-Friendly Apartments 在2023年第四季度,我们庆祝了爱彼迎友好公寓(AFA)一周年,该计划旨在帮助长期租户找到可以在爱彼迎兼职出租的公寓。当我们推出 AFA 时,我们 在平台上有大约 175 座建筑物。现在,我们在40多个市场(包括美国17个州的127个城市)的平台上拥有400多座建筑物和12.5万个单元,而且这些数字还在继续增长。从长远来看,我们 相信这将有助于解锁租户的负担能力,并获得租赁市场的供应,而租赁市场过去基本上不可用。监管我们努力与世界各地的政策制定者合作,帮助寻找解决方案,以解决每个城市的问题,同时保护我们的房东并保持我们的业务增长。这就是我们最近宣布成立爱彼迎住房委员会的原因,该委员会召集了美国各地的住房专家、民选官员和学术机构 ,以帮助平衡房屋共享的好处和当地社区的需求。典型的房东在爱彼迎上共享一套住房,我们认为这有助于为房客提供负担得起的住宿选择,分散前往新 目的地的旅行,并为当地社区创造数十亿美元的经济活动和税收收入。截至 2023 年 12 月 31 日,我们代表全球 房东社区征收并向地方政府汇款了超过 100 亿美元的旅游相关税款。总体而言,我们相信透明和公平的监管,截至2023年12月31日,我们的前200个市场中约有80%已经制定了某种形式的监管。另外,当地第 18 号法律于 2023 年 9 月在纽约市生效,这影响了我们在该地区的许多房东发布住宿时间少于 30 天的房源的能力。从 11 开始

在实施过程中,我们已经看到越来越多的房东为30天或更长时间的住宿提供房源 ,长期住宿预订的房晚数同比增长加速。我们还看到,周边地区的预订晚数同比增加。自该法律生效以来,纽约市的酒店价格一直上涨,对公开数据的一项新分析显示,该市的租金价格或住房库存没有明显改善。4 9月之前,纽约市约占爱彼迎全球收入的1%, 目前,没有一个城市占爱彼迎全球收入的2%以上。4 参考爱彼迎新闻室帖子,四个月稍后:将于 2024 年 1 月 18 日发布纽约市短期租赁规则的最新信息,以了解更多详情。12

2023年第四季度22亿美元(3.49亿美元)收入7.38亿美元收入净收益(亏损)调整后息税折旧摊销前利润同比增长17% 4.89亿美元调整后净收益7.07亿美元 (前外汇)14% 同比(前外汇)(316)亿美元(前外汇)2022年第四季度5.06亿美元 100% 2022年第四季度3.19亿美元(2.76亿美元)2019年第四季度美元(3.51亿美元)2019年第四季度6,300万美元 4,600万美元净现金 由(用于)自由现金流运营活动提供4.55亿美元 2022年第四季度4.63亿美元(2.16亿美元)2019年第四季度美元(1.9亿美元)2019财年第四季度 2023财年99亿美元 48亿美元收入37亿美元收入净收益(亏损)调整后息税折旧摊销前利润同比29亿美元调整后净收益36亿美元(前外汇)17%同比增长48亿美元(前外汇)2022财年29亿美元 106% 2022财年19亿美元(253亿美元)2019财年6亿美元(600万美元)74) M 2019 财年 $39B $38B 净现金 由自由现金流运营活动提供 $34B 2022财年 $34B $34B 2022财年34亿美元 2022财年$1082019 财年 M 233 亿美元 2019 财年 2023 财年,收入为 22 亿美元,同比增长 17%(不计外汇 14%)。 收入的增长是由预订的住宿和体验的强劲增长以及ADR的温和增长所推动的。2023 年第四季度,我们大约 50% 的 GAAP 收入以非美元 货币计价,而我们的少数经常性运营支出以非美元货币计价。13

2023年第四季度的运营支出包括2.9亿美元股票薪酬支出的影响,该费用不包括在 调整后的息税折旧摊销前利润中。除一般和管理费用外,所有运营支出项目(不包括股票薪酬支出的影响)的同比增长速度均低于收入,从而实现了可观的利润增长 。一般和管理费用包括约9.35亿美元的 非经常性税收预扣费用和住宿税储备。在第四季度,GAAP净亏损包括非经常性税收预扣费用和约10亿美元的住宿税储备。不包括这些费用,在适用我们预期的21%的长期有效税率后,调整后的净 收入为4.89亿美元,大大高于2022年第四季度的3.19亿美元净收入。调整后净收入的增长主要是由于收入、支出纪律和利息收入的增加。调整后的净收入利润率在2023年第四季度增长了5个百分点至22%,而2022年第四季度的净收入利润率为17%。2023年第四季度调整后的息税折旧摊销前利润达到创纪录的7.38亿美元,与2022年第四季度的5.06亿美元调整后息税折旧摊销前利润相比有所改善。5 2023年第四季度调整后息税折旧摊销前利润的增长反映了我们业务的持续强劲、稳定的替代性收益和成本纪律。调整后的息税折旧摊销前利润率从2022年第四季度的27%增长到2023年第四季度的33%,增长了6个百分点,这符合我们对2023年第四季度调整后息税折旧摊销前利润率将超过上年的预期。2023年,我们将营销支出的时机推迟到与2022年相比,上半年的加权更加严格。随着我们优化渠道和受众组合,包括在渗透率较低的领域,我们在 所有关键市场的品牌营销继续取得丰硕成果。例如,通过我们的营销 工作,我们看到中美洲低渗透率州的原产地预订量增长更快。我们还在持续改进绩效营销,从而带来高投资回报率。2024年,营销支出将继续更多地集中在上半年,而不是下半年 。2023年第四季度,隐含收取率(定义为收入除以GBV)为14.3%,与2022年第四季度相对稳定。我们每年更新我们的服务条款。有时,我们会进行更改以灵活地提供和 评估新产品、功能和政策,包括费用。上个月,我们更新了宾客服务费,使我们能够为跨货币预订收取额外费用。平台和其他公司在使用不同货币运营时通常会额外收取 的费用。当房客使用的支付货币与房东为房源设置的货币不同时,将适用此金额。我们预计这一变化不会影响我们的大多数 客人,因为跨币种交易仅占跨境预订的一部分。我们打算在 2024 年 4 月 1 日启用此项增加的宾客服务费时对其进行测试和评估。股票薪酬正如 预期的那样,2023年全年股票薪酬(SBC)支出比2022年全年高出20%。SBC支出的增长超过了同期员工人数的增长 5 本信末尾提供了非公认会计准则财务指标与最具可比性的GAAP指标的对账。14

这是由于我们的限制性股票单位(RSU)奖励的会计核算随着时间的推移而发生了变化。我们预计 2024年 SBC 支出将出现类似的同比增长率。2024年以后,在最后一批双触发限制性股票单位(我们在2020年12月首次公开募股后停止发行)已经到期或到期之后,我们预计SBC的支出将大幅增长 与员工人数增长一致。税收截至2023年12月31日,我们用于联邦和州所得税目的的净营业亏损(NOL)结转总额超过90亿美元,还有其他税收抵免。我们预计将在未来几年内使用我们的大部分或全部NOL,但可能会因税法、股票价格和盈利能力等因素而发生变化。随着我们在2023年发布估值 补贴,我们预计我们的有效税率将接近于 从中到高短期内是青少年,从 长期来看,大约是 20% 的低水平。15

季度收入(百万美元)收入较2022年第四季度增长了17%,达到22亿美元,这得益于需求的持续强劲和外汇 的顺风。3亿美元同比变化3亿美元同比变化 17% 22.5亿美元 24% 22.18亿美元 15.5亿美元 32% 19.02 7.5亿美元 2019年第四季度2023年第四季度第四季度2023年第四季度第四季度净收入(亏损)(百万美元)第四季度净亏损为3.49亿美元,其中包括约10亿美元的 非经常性税收项目。6亿美元 22% 净收益(亏损)6亿美元 22% 净收益(亏损)17% 22% 收入6亿美元17%净收入收入(亏损)489美元*收入3亿美元百分比 17% 489美元* 调整后净收益319美元调整后净收益319美元489美元*(亏损)319美元(亏损)319美元(亏损)净收入百分比0万美元 319 美元(亏损)占收入的百分比 0 万美元(351)美元(349)美元(349)* 不包括大约(351)美元(349)美元(349)* 10 亿美元的非经常性(3)亿美元 * 税款不包括大约 10 亿美元非经常性(300)万美元(351)美元(349)亿美元的税项非经常性 $ (300) M (32)% (32)% (16)% (16)% 税项 $ (6) M (600) M (32)% (16)% (6)% $ (6)% $ (6)% $ (6)% $ (6)% 2023 年第四季度 2019 年第四季度 2022 年第四季度 2023 年第四季度调整后息税折旧摊销前利润 (百万美元) 第四季度调整后息税折旧摊销前利润 是我们的有史以来最高的第四季度,比2022年第四季度增长了46%。12亿美元调整后的息税折旧摊销前利润12亿美元调整后的息税折旧摊销前利润12亿美元%收入的33% 33%8亿美元 27% 27% 7.38亿美元 738亿美元 738亿美元 4亿美元 506 美元 506 美元0亿美元 $ (276) $ (400) $ (276) $ (400) M $ (276) $ (400) $ (276) $ (400) $ (276) $ (400) $ (276) $ (276) $ (400) $ (276) $ (400) $ (276) $ (276) $ (400) $ (276) $ (400) $ (276) (25)% 美元 (400) M (25)% 2019 年第四季度 2022 年第四季度 2023 年第四季度 2019 年第四季度 2022 年第四季度 2023 年第四季度 16

(用于)运营活动的季度净现金(百万美元)2023年第四季度经营活动提供的净现金为6,300万美元,主要同比下降,原因是 非经常性税收项目。6亿美元净现金由运营6亿美元活动的24%(用于)收入的百分比 40 24% 的净现金来自4.63亿美元(用于) 运营3%的活动占收入的百分比4亿美元 * 包括非经常性税 463 美元 63* 预扣费用和 3% 的住宿税储备金 2 亿美元 * 包括非经常性 税 0 63* 预扣费用和 190 美元(190)美元的住宿税储备 0 万美元(2 亿美元)(17)% $ (190)% $ (190) 2019 年第四季度 2023 年第四季度 $ (2 亿美元) (17)% 2019 年第四季度第 4 季度 2023 年第四季度季度自由现金流 (百万美元) 我们在2023年第四季度创造了4,600万美元的自由现金流,主要是 由于非经常性税收项目,同比下降。24% 自由现金流 5亿美元收入的百分比 24% 455 2% 自由现金流 2,500 亿美元占收入 46 美元的百分比* 包括 非经常性税 455 2% 的预扣费用和住宿税储备 2.5 亿美元 * 包括非经常性税 $ (216) $46* 预扣费用和 0 万美元住宿税 储备金 (250) M $ (20))% (216) $ (250) 500) M (20)% 2019 年第四季度 2023 年第四季度 $ (5) M 2019 年第四季度 2023 年第四季度 TTM 自由现金流 (百万美元) 我们在 2023 年创造了 38 亿美元的 TTM FCF,使我们能够回购 22.5 亿美元的 普通股2023. 39% TTM 自由现金流 41% TTM 收入 3,837% * 39% TTM 自由现金流 43,405 美元 41% 的 TTM 收入的 41% * 包括非经常性税 3,837 美元* 预扣费用和住宿税储备 2 3,405 美元包括非经常性税 * 预扣费用和 2 亿美元的 2% 住宿税储备 1, $ 2% 108 $1亿 $108 $0M 2019 年第四季度 2022 年第四季度 2023 年第四季度 2019 年第四季度 2022 年第四季度 2023 年第四季度 2023 年第四季度 17

股票(M)我们在2023年回购了22.5亿美元的股票,截至目前我们全面摊薄后的股票数量减少到6.76亿股 年底。8亿 702 份股票奖励和 694 676 份已发行认股权证 68 63 38 股普通股 6 亿股已发行普通股 634 631 638 4亿 2亿 2亿 0M 2021 年 12 月 2023 年 12 月 2023 年 12 月 18

资产负债表和现金流截至2023年12月31日的三个月,我们报告了 经营活动提供的净现金为6,300万美元,而截至2022年12月31日的三个月中分别为4.63亿美元和4.55亿美元。6 经营活动 和FCF提供的净现金同比下降主要是由税收预扣支出和住宿税储备推动的,这足以抵消税收储备收入和预订量的增长。截至2023年12月31日,我们拥有101亿美元的现金及现金等价物、短期投资、 和限制性现金。截至2023年12月31日,我们还为房客持有59亿美元的资金。资本分配我们今天宣布,董事会已批准一项获得 授权的股票回购计划,由管理层自行决定购买高达60亿美元的A类普通股。回购计划继续作为我们更广泛的资本配置战略的一部分执行,该战略优先投资于 有机增长、相关的战略收购以及向股东返还资本。我们强劲的资产负债表和有意义的现金流创造为我们提供了实现这三方面的资本。2023 年 11 月,我们宣布 收购隐身人工智能公司 GamePlanner.AI。虽然我们已经在包括大型语言模型、计算机视觉模型和机器学习在内的各项服务中使用了人工智能,但 GamePlanner.AI 团队将专注于加快精选的人工智能 项目并将他们的工具集成到爱彼迎平台中。在2023年第四季度,我们根据25亿美元的授权回购了7.5亿美元的A类普通股,现在已根据该授权回购了总额为17.5亿美元的A类普通股。此外,我们使用公司现金支付与员工限制性股票单位归属相关的必要税款,并向员工预扣相应数量的股份,而不是代表员工出售员工股票给 支付相关税费。这两项行动的结合使我们能够抵消员工股票计划的稀释。2023 年,用于股票回购和员工纳税义务的现金总额为 35 亿美元,平均股价 为 121 美元,最终减少了我们约 4.5% 的股份 2023 年年底已发行普通股。2024年展望开局强劲,超过600万房客在爱彼迎迎新年。 2024年第一季度,我们预计收入为20.3亿美元至20.7亿美元,同比增长12%至14%。我们预计,我们在2024年第一季度的隐含收取率(定义为收入除以GBV)将明显高于2023年第一季度,这主要是由于复活节假期的时机。由于复活节的时机(介于1至2个百分点之间),2024年第一季度的收入同比增长将受益,但代价是2024年第二季度的同比增长。6 本信末尾提供了非公认会计准则财务指标与最具可比性的公认会计准则指标的对账。19

由于2023年第一季度特别强劲的增长(19%),影响了同比比较,我们预计 2024年第一季度的预订住宿增长率将与2023年第四季度相比放缓。我们预计,与2023年第一季度相比,该季度的ADR将持平至略有上升。自2020年首次公开募股以来,我们已经创造了超过90亿美元的自由现金流,并显著提高了盈利能力。 具体而言,我们在过去四年中实现了超过4,000个基点的利润增长,2023年全年调整后的息税折旧摊销前利润率从2019年的负5%上升到37%。2024年,我们预计第一季度和全年将继续实现调整后息税折旧摊销前利润 的名义增长。我们预计,2024年第一季度调整后的息税折旧摊销前利润率将比2023年第一季度扩大,这主要是由于支出时机所致。我们仍然致力于维持财务纪律并实现 强劲的盈利能力。我们还相信,我们未来有有意义的增长机会。对于2024年全年,我们预计调整后的息税折旧摊销前利润率将保持在至少35%,这使我们能够灵活地在年内投资增量增长机会。财报网络直播爱彼迎将于太平洋时间2024年2月13日下午 1:30 /美国东部时间下午 4:30 举办网络音频直播,讨论其第四季度业绩。网络直播的链接将在投资者关系网站 上提供,网址为 https://investors.airbnb.com。有兴趣的人士可以访问 https://conferencingportals.com/event/ leawnJef 提前注册电话会议。注册后,将分享有关如何加入通话的说明。投资者关系联系人: ir@airbnb.com 媒体联系人:contact.press@airbnb.com Airbnb Airbnb 诞生于 2007 年,当时有两位房东在旧金山迎来了三位房客,此后已发展到超过 500 万房东,在全球几乎每个国家接待了超过 15 亿 位房客。每天,房东都会提供独特的住宿和体验,让房客能够以更真实的方式与社区建立联系。前瞻性陈述本信包含1995年《私人证券诉讼改革法》所指的 前瞻性陈述。除历史事实陈述以外的所有陈述均可被视为前瞻性陈述,包括但不限于关于爱彼迎及其合并子公司(公司) 未来业绩的陈述,包括其2024年第一季度和2024财年的财务展望;上述《展望》中描述的其他预期; 该公司的20

对旅行趋势和总体旅游业的预期;公司的战略优先事项和投资, 包括营销支出;公司对人工智能使用的预期;公司对预订需求的预期以及对活跃上市增加的预期;公司对跨境旅行的 预期;公司对吸引和留住更多房东的预期;活跃上市的增长;公司对国际扩张的预期;那个公司对通过其平台长期住宿的预期 ;公司对宾客服务费和跨货币预订的计划;公司对其财务业绩的预期,包括收入、隐含收取率、 调整后的息税折旧摊销前利润率和调整后的息税折旧摊销前利润率;公司对未来经营业绩的预期,包括预订的住宿和体验以及GBV;公司对股票的 预期基于薪酬的支出;公司的份额回购计划;对产品和服务增长和增强的预期,包括公司2023年夏季和冬季 发布的持续影响和业绩;税收估值补贴减少对公司财务报表的影响,包括预期的有效税率,以及将其净营业亏损结转和研发抵免 列为公司资产负债表上的税收资产;以及公司的业务战略、计划和目标用于将来的运营。在某些情况下,前瞻性陈述可以通过诸如可能、将来、 出现、应该、预期、计划、预期、可能、展望、打算、目标、项目、考虑、 相信、估计、预测、潜在或继续,或者这些词语或其他与我们的预期、战略、计划或 意图相关的类似术语或表述的否定性来识别。此类陈述受许多已知和未知的风险、不确定性、假设和其他因素的影响,这些因素可能导致公司的实际业绩、业绩或成就与本信函中表达或暗示的业绩存在重大差异。提醒投资者不要过分依赖这些陈述,报告的业绩不应被视为未来表现的指标。造成 前瞻性陈述不确定性的风险包括旅游业、旅行趋势和总体全球经济等;公司留住现有房东和房客以及增加新房东和房客的能力; 旅游和酒店业的任何衰退或中断或经济衰退;公司的成功竞争能力;可能限制公司房东提供房源的能力和意愿的法律法规变更,和/或 导致巨额罚款,对公司的责任和处罚,包括纽约市的短期租赁法;与公司在各个领域的 业务相关的广泛监管和监督、诉讼和其他诉讼的影响;公司维护其品牌和声誉以及有效增加平台流量的能力;公司战略和业务举措的有效性;公司在国际市场上的 业务;公司的负债水平 tedness;公司的最终结业程序,最终的调整以及审计和审查程序过程中可能出现的其他事态发展; 政治、商业和经济状况的变化;以及公司向美国证券交易委员会(SEC)提交的文件中不时列出或描述的其他风险,包括公司在 表格上的年度报告 截至2022年12月31日的财政年度的10-K、公司截至2023年3月31日、2023年6月30日、 2023年和2023年9月30日的季度的10-Q表季度报告以及任何后续文件,这些文件已经或将要向美国证券交易委员会存档,可在公司网站的投资者关系页面上查阅。所有前瞻性陈述均基于本信函发信时公司获得的信息和估计 ,不能保证未来的业绩。除非法律要求,否则公司没有义务更新本信函中的任何声明。21

可通过此处包含的超链接或网站地址访问的信息被视为未纳入本信函或其中 的一部分。 非公认会计准则财务指标除了根据美国公认会计原则(GAAP)确定的业绩外,我们还审查未按照公认会计原则(非公认会计准则财务指标)计算和列报的财务 指标。我们认为,我们的非公认会计准则财务指标对评估我们的经营业绩很有用 。我们共同使用以下非公认会计准则财务信息来评估我们的持续运营以及内部规划和预测目的。我们认为 非公认会计准则财务信息合起来可能会对投资者有所帮助,因为它与过去的财务业绩保持一致性和可比性,并有助于与 其他公司进行比较,其中一些公司使用类似的非公认会计准则财务信息来补充其公认会计准则业绩。非公认会计准则财务信息仅用于 补充信息的目的,不应被视为根据公认会计原则提供的财务信息的替代品,并且可能与 其他公司使用的类似标题的非公认会计准则指标不同。下文提供了每项非公认会计准则财务指标与根据公认会计原则列出的最直接可比财务指标的对账情况。鼓励投资者查看 相关的 GAAP 财务指标,以及这些非公认会计准则财务指标与最直接可比的 GAAP 财务指标的对账情况。我们的非公认会计准则 财务指标包括调整后净收益、调整后净收益率、调整后息税折旧摊销前利润、自由现金流、自由现金流利润率、过去十二个月(TTM)自由现金流、TTM自由现金流利润率、不包括外汇变动影响的收入 变动、除外汇外的净收益和调整后的息税折旧摊销前利润 ex-FX。调整后净收入定义为经非经常性税收预扣费用和住宿税储备调整后的净收入。调整后净收入利润率的定义为 调整后的净收益除以收入。调整后的息税折旧摊销前利润定义为经调整后的净收益或亏损:(i)所得税准备金;(ii)其他收入(支出)、净额、利息支出和利息收入; (iii) 折旧和摊销;(iv) 股票薪酬支出;(v) 收购相关影响,包括根据或有对价安排公允价值变动确认的收益(亏损);(vi)净 管理层认为我们很可能与房东共同承担征收的住宿税储备金的责任免除此类税款,以及向此类房东付款的预扣税的适用性; 和 (vii) 重组费用。上述项目不包括在我们的调整后息税折旧摊销前利润指标中,因为这些项目本质上是非现金的,或者因为这些项目的金额和时间不可预测,不是由核心经营业绩驱动的,也使得与前一时期和竞争对手的比较没有意义。由于调整后息税折旧摊销前利润率中排除的某些项目具有不可预测性,也因为我们无法确定其可能的重要性,因此尚未提供预期的调整后息税折旧摊销前利润率和调整后息税折旧摊销前利润率与相应的净收益(亏损)和 净收益(亏损)利润率的对账表。我们认为,调整后的息税折旧摊销前利润为投资者和其他人提供了有用的 信息,有助于理解和评估我们的经营业绩,也为以下方面提供了有用的衡量标准 逐期 比较我们的业务表现。此外,我们在这封信中纳入了调整后的息税折旧摊销前利润,因为这是我们内部管理层用来衡量调整后息税折旧摊销前利润的关键指标。

运营决策,包括与运营支出、评估绩效、执行战略规划和 年度预算相关的决策。调整后的息税折旧摊销前利润作为财务指标存在局限性,本质上应被视为补充,不能替代根据公认会计原则编制的相关财务信息。这些限制 包括以下内容:调整后的息税折旧摊销前利润不反映净利息收入(支出)和其他收入(支出),包括外币兑换、投资和金融工具的未实现和已实现损益; 调整后的息税折旧摊销前利润不包括某些经常性收益, 非现金费用,例如财产和设备的折旧以及无形资产的摊销,尽管这些是 非现金费用,但折旧和摊销的资产将来可能必须更换,调整后的息税折旧摊销前利润并不能反映此类置换或新资本 支出要求的所有现金需求;调整后的息税折旧摊销前利润不包括股票薪酬支出,该支出过去和将来都将继续可预见的未来,我们业务中的一笔巨额经常性开支,也是我们业务的重要组成部分补偿 策略;调整后的息税折旧摊销前利润不包括与收购相关的影响,包括或有对价安排公允价值变动所确认的收益(亏损)。截至收购之日,以股权形式存在的或有对价的估值为 , 按市场计价根据包括股价在内的因素,在每个报告期内;调整后的息税折旧摊销前利润不反映住宿税储备金的净变化,管理层认为我们可能与房东共同承担收取和汇出此类税收和储备金的责任,以及预扣税对此类房东的付款 的适用性;调整后的息税折旧摊销前利润不反映包括经营租赁减值在内的重组费用 使用权资产和 租赁权益改善。调整后的息税折旧摊销前利润率定义为调整后的息税折旧摊销前利润除以收入。由于这些限制,您应考虑调整后息税折旧摊销前利润和调整后息税折旧摊销前利润率以及其他财务业绩指标,包括 净收益(亏损)和我们的其他公认会计准则业绩。自由现金流是指经营活动提供的(用于)的净现金减去购买的不动产和设备。我们认为,自由现金流是衡量流动性的有意义的指标,它为管理层和投资者提供了 有关运营产生的现金量的信息,这些现金在购买不动产和设备后可用于战略举措,包括持续投资我们的业务、通过 收购实现增长以及加强我们的资产负债表。我们的自由现金流受到 GBV 时机的影响,因为我们在预订时收取服务费,通常是在住宿或体验发生之前。代表我们的 房东和房客持有的资金以及应付给房东和房客的金额不会影响自由现金流,这些资金赚取的利息除外。自由现金流利润率定义为自由现金流除以收入。我们会追踪我们的 TTM 自由现金流,以考虑 我们从服务费中收到现金的时差,即 23%

预订时间。自由现金流作为分析工具存在局限性,不应孤立地考虑,也不能作为其他GAAP财务指标分析的替代品 ,例如运营活动提供的(用于)的净现金。自由现金流不能反映我们履行未来合同承诺的能力, 我们行业的其他公司的计算方式可能会有所不同,这限制了其作为比较衡量标准的用处。TTM 自由现金流利润率定义为 TTM 自由现金流除以 TTM 收入。除了实际金额或百分比变化外,我们还通过比较使用固定货币的结果,披露本期收入、GBV、净收益(亏损)、调整后息税折旧摊销前利润和ADR业绩中相应的上期业绩的变动金额或百分比 。我们提供固定货币金额和变动率 信息,为评估我们的收入、GBV、净收益(亏损)、调整后息税折旧摊销前利润和ADR的表现提供一个框架,其中不包括外汇汇率变动的影响。我们使用固定货币 收入、GBV、净收益(亏损)、调整后息税折旧摊销前利润和ADR的金额和百分比变化来进行财务和运营决策,并作为评估手段 逐期比较。我们 认为,除了美国公认会计原则列报外,以固定货币计算的业绩列报有助于提高理解我们业绩的能力,因为它排除了不代表我们核心经营业绩的外币波动的影响。我们通过确定本期相对于前一个可比期的变化来计算固定货币的百分比变化,在前一个可比期内,本期外币金额是使用比较期的汇率 汇率折算的。股票回购我们的股票回购计划下的股票回购可以通过多种方法进行,其中可能包括公开市场购买、私下协商交易、大宗交易或 加速股票回购交易,或通过此类方法的任意组合。任何此类回购将根据市场和经济状况、适用的法律要求和其他相关因素不时进行。我们的股票 回购计划不要求我们回购任何特定数量的股票,并且可以随时自行修改、暂停或终止。24

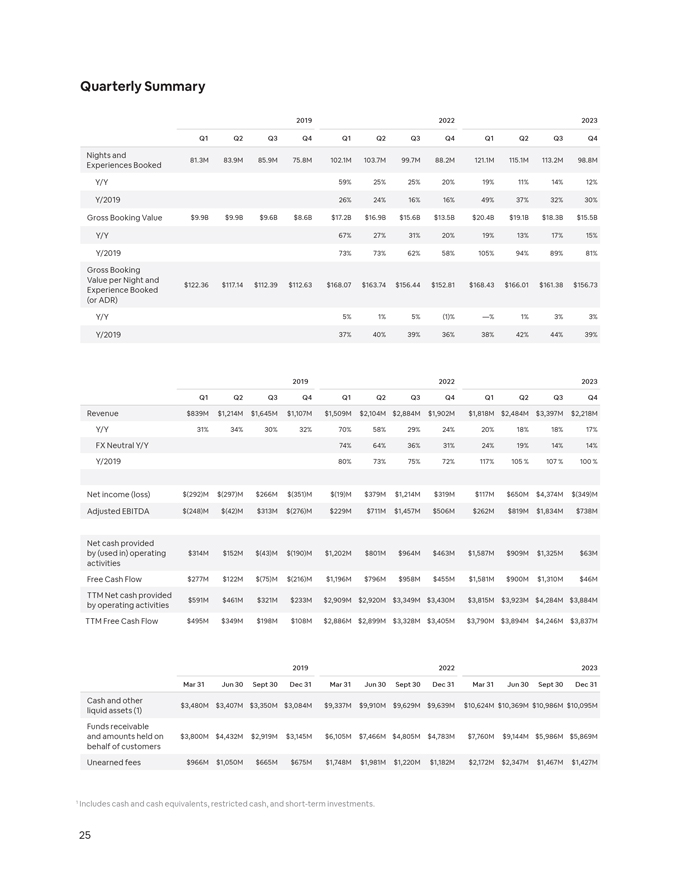

季度摘要 2019 年 2023 年第一季度第二季度第三季度第四季度第一季度第三季度第四季度第四季度住宿和8,130 万 8,390 万 8,590 万 7,580 万 1.037 亿 1,037 万 9,870 万 8,810万 1.21亿 1.121 亿 1.15亿 9,880 万体验同比预订 59% 25% 20% 11% 14% 12% 2019 26% 24% 16% 16% 49% 37% 32% 30% 总预订价值99亿美元 99亿美元 96亿美元 86亿美元 172亿美元 169亿美元 156亿美元 156亿美元 135亿美元 204亿美元 191亿美元183亿美元155亿美元同比 67% 27% 31% 19% 13% 17% 15% 15% 15% Y/2019 73% 62% 62% 582% 105% 94% 89% 89% 81% 每晚总预订价值和 122.36 美元 117.14 美元 112.39 美元 112.63 美元 168.07 美元 163.74 美元 156.44 美元 152.81 美元 168.43 美元 166.01 美元 161.38 美元 156.73 美元体验预订(或 ADR)同比 5% 1% 5% (1)% 1% 3% 3% 3% Y/2019 37% 40% 39% 36% 42% 44% 39% 2019年 2022 2023 第一季度第三季度第四季度第一季度第三季度第四季度第一季度第一季度第四季度收入8.39亿美元 12.14亿美元 16.45亿美元 $11.09 亿美元 2,104 亿美元 2,104 亿美元 12.84亿美元 12.84亿美元 12.04亿美元 12.84亿美元 12.04亿美元 12.84亿美元 12.04亿美元 12.84亿美元 12.04亿美元 12.04亿美元 12.84亿美元 12.04亿美元 12.84亿美元 12.04亿美元 12.84亿美元 12.04亿美元 12.84亿美元 $2,109.02亿美元18.18亿美元24.84亿美元33.97亿美元同比增长221.8亿美元 31% 30% 32% 70% 58% 29% 24% 18% 17% 17% 17% 17% 外汇中性年率 74% 64% 36% 31% 24% 19% 14% 14% Y/2019 80% 73% 72% 117% 107% 100% 净收益(亏损)$ (292) M $ (292) M) 2.66亿美元(3.51)亿美元(1900)亿美元 3.79亿美元 12.14亿美元 3.19亿美元 1.17亿美元 6.5亿美元 43.74亿美元(349)亿美元调整后息税折旧摊销前利润(2.48)亿美元(4200 万美元)3.13亿美元(2.76 亿美元)2.29亿美元 7.11亿美元 14.57亿美元5.06亿美元 2.62亿美元 8.19亿美元 18.34亿美元 7.38亿美元(用于)运营3.14亿美元(430万美元)提供的净现金1.52亿美元(190万美元)12.2亿美元 8.01亿美元 9.64亿美元 9.64亿美元 15.87亿美元 9.09亿美元 13.25亿美元 6,300万美元活动自由现金流2.77亿美元 1.22亿美元(75)亿美元(216)亿美元 12.9亿美元(216)亿美元 12.9亿美元(216)亿美元 12.9亿美元(216)亿美元 12.9亿美元(216)亿美元 12.9亿美元(216)亿美元 12.9亿美元(216)亿美元 12.9亿美元(216)亿美元 12.9亿美元(216)亿美元 12.9亿美元(216)亿美元 12.9亿美元(216)亿美元 12.9亿美元 7.96亿美元 9.58亿美元 4.55亿美元 15.81亿美元 9亿美元13.1亿美元 4,600万美元 TTM 净现金提供5.91亿美元 4.61亿美元 3.21亿美元 2.33亿美元 29.09亿美元 29.2亿美元 33.49亿美元 33.49亿美元 33.49亿美元 38.15亿美元 39.23亿美元 42.84亿美元 38.84亿美元按经营活动划分的38.84亿美元 TTM 自由现金流 3.495 亿美元 34.95 亿美元 4900万美元 1.98亿美元 1.08亿美元 28.86亿美元 28.99亿美元 33.28亿美元 34.05亿美元 37.9亿美元 38.94亿美元 38.94亿美元 42.46亿美元 38.37亿美元 2019年2022年 2023 3月31日6月30日9月30日9月30日9月30日3月31日6月30日12 月 30 日 31 月 31 日 6 月 30 日 31 日 9 月 30 日 31 日现金和其他 34.87 亿美元 34.07 亿美元 33.5 亿美元 30.84 亿美元 93.37 亿美元 99.29 亿美元 96.29 亿美元 96.39 亿美元 106.24 亿美元 103.69 亿美元 103.69 亿美元 109.86 亿美元 100.95 亿美元 流动资产 (1) 应收资金和持有的金额 38亿美元44.32亿美元 29.19 亿美元 31.45 亿美元 6105 亿美元 74.66 亿美元 48.05 亿美元 47.83 亿美元 91.44 亿美元 59.86 亿美元 59.86 亿美元代表客户应得费用 9.66 亿美元 10.55 亿美元 6.65 亿美元 6.75 亿美元 17.48 亿美元 19.81 亿美元 12.20 亿美元 21.82 亿美元 21.347 亿美元 14.67 亿美元 14.67 亿美元 14.67 亿美元 27M 1 包括现金及现金等价物、限制性现金和短期投资。25

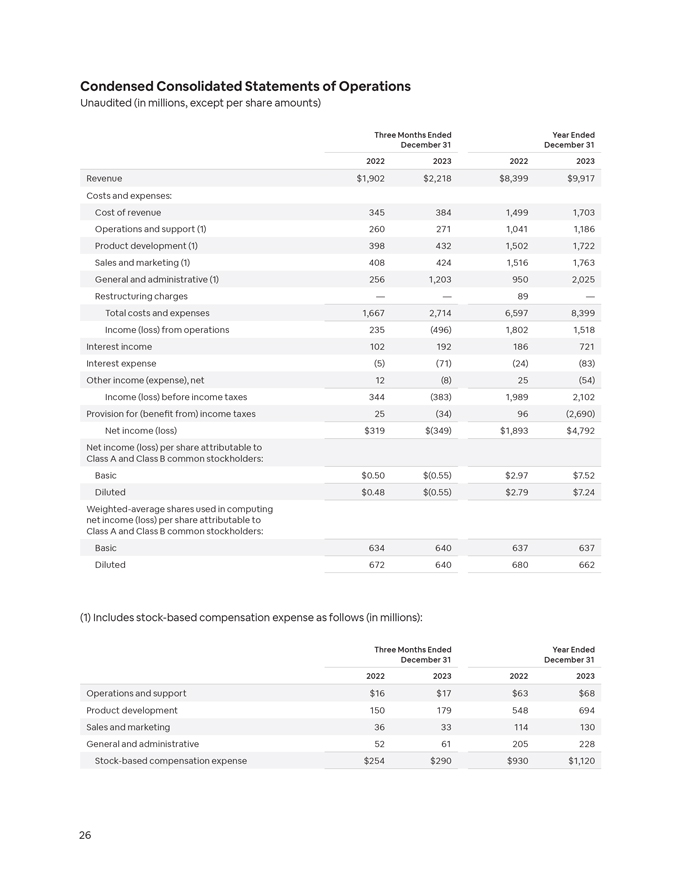

截至2022年12月31日的三个月未经审计的简明合并运营报表(以百万计,每股金额除外)2023年12月31日止年度的三个月 2023 年收入1,902美元2,218美元8,399美元9,917美元成本和支出:收入成本 345 384 1,499 1,703 运营和支持 (1) 260 271 1,041 1,186 产品开发 (1) 398 432 1,502 1,502 1,722 销售和 营销 (1) 408 424 1,516 1,763 一般和行政 (1) 256 1,203 950 2,025 重组费用 89 总成本和支出 1,667 2,714 6,597 8,399 运营收入(亏损)235 (496) 1,802 1,518 利息收入 102 192 186 721 利息支出 (5) (71) (24) (83) 其他收入(支出),净额 12 (8) 25 (54) 所得税前收入(亏损)344 (383) 1,989 2,102 所得税准备金 25 (34) 96 (2,690) 净收益(亏损)319美元(319美元)49) 1,893 美元 4,792 美元归属于A类和B类普通股股东的每股净收益(亏损):基本0.50美元(0.55)2.97美元 7.52美元稀释0.48美元(0.55)2.79美元7.24美元用于计算每股净收益(亏损)的加权平均股票 归属于A类和B类普通股股票股东:基本 634 640 637 637 摊薄 672 640 680 662 (1) 包括股票薪酬支出如下(以百万计):截至2022年12月31日止年度的三个月 2023 2023 年运营和支持 16 美元 17 63 美元 68 美元产品开发 150 179 548 694 销售和营销 36 33 114 130 一般和行政 52 61 205 228 股票薪酬支出 $254 9290 $9290 30 美元 1,120 26

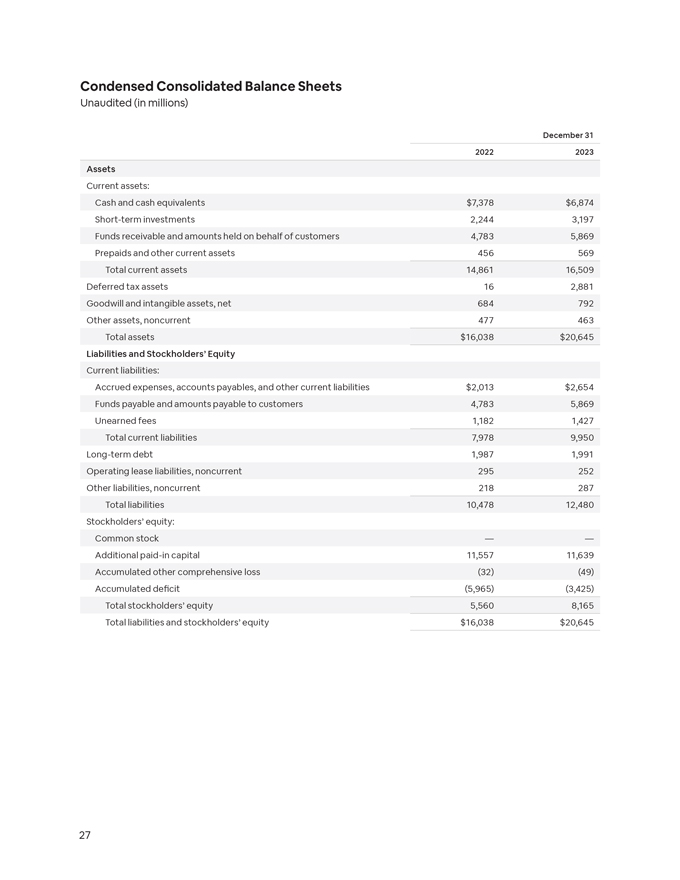

简明合并资产负债表未经审计(百万美元)2023 年 12 月 31 日资产流动资产:现金和现金 等价物 7,378 美元 6,874 美元短期投资 2,244 3,197 应收资金和代表客户持有的金额 4,783 569 预付账款和其他流动资产 456 569 流动资产总额 14,861 16,509 递延所得税资产 16 2,881 商誉和 无形资产,净额 684 792 其他资产,非流动资产 477 463 总资产 16,038 美元 20,645 美元负债和股东权益流动负债:应计费用、应付账款和其他流动负债 2,013 2,654 美元 应付资金和应付给客户的金额 4,783 5,869 未得费用 1,182 1,427 流动负债总额 7,978 9,950 长期负债 1,987 1,991 运营租赁负债,非流动 295 252 其他负债,非流动 218 287 总负债 10,478 12,480 股东权益:普通股额外 实收资本 11,557 11,639 累计其他综合亏损 (32) (49) 累计赤字 (5,965) (3,425) 股东权益总计 5,560 8,165 总负债和股东权益 16,038 美元 20,645 27

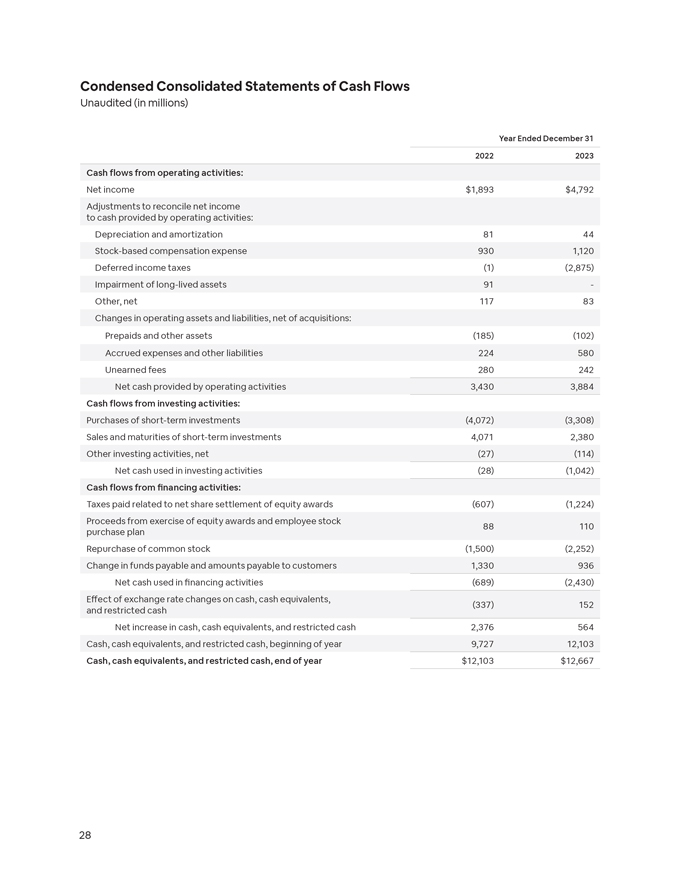

未经审计的简明合并现金流量表(单位:百万美元)截至2023年12月31日的年度来自经营 活动的现金流量:净收益1,893美元4,792美元调整净收入与经营活动提供的现金:折旧和摊销 81 44 股票薪酬支出 930 1,120 递延所得税 (1) (2,875) 长期资产减值 91-其他,净额 117 83 营业资产变动和负债,扣除收购后:预付账款和其他资产 (185) (102) 应计费用和其他负债 224 580未赚费用 280 242 经营 活动提供的净现金 3,430 3,884 投资活动产生的现金流:购买短期投资 (4,072) (3,308) 短期投资的销售和到期日 4,071 2,380 其他投资活动,净额 (27) (114) 用于投资 活动的净现金 (28) (1,042) 来自融资活动的现金流:与净股权结算相关的已缴税款奖励 (607) (1,224) 行使股权奖励和员工股票的收益 88 110 购买计划回购普通股 (1,500) (2,252) 变动在应付资金和应付给客户的金额中 1,330 936 用于融资活动的净现金 (689) (2,430) 汇率变动对现金、现金等价物、(337) 152 和限制性现金的影响 现金、现金等价物和限制性现金的净增加 2,376 564 年初现金、现金等价物和限制性现金 9,727 12,103 现金、现金等价物,以及限制性现金,年底 12,103 美元 12,667 美元 28

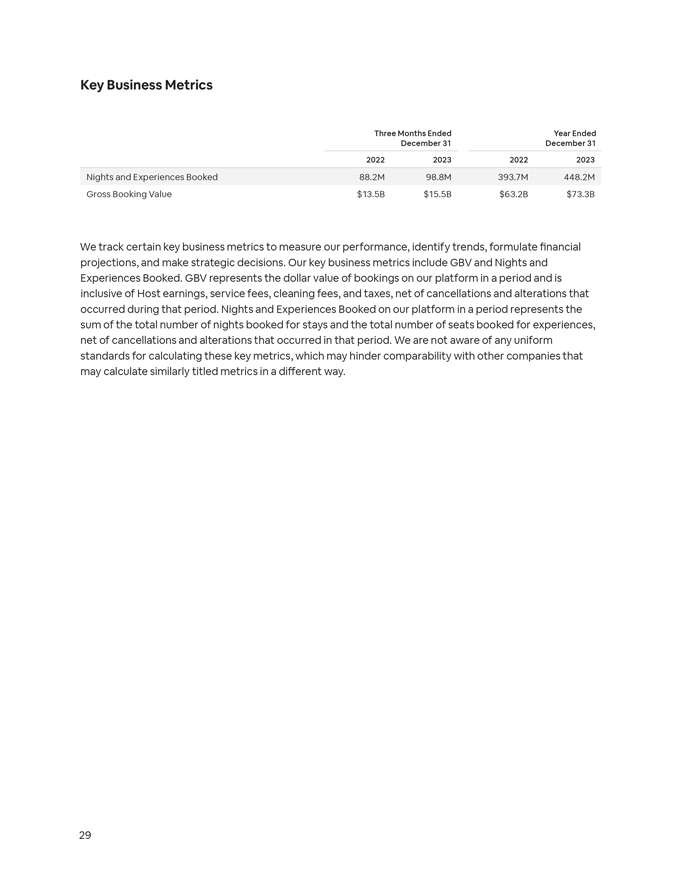

主要业务指标截至2022年12月31日止年度的三个月 2022年 2023 年住宿和体验预订 8,820 万 9,880 万 3.937 亿美元总预订价值 $135B $155B $632B 733B 733B 我们跟踪某些关键业务指标,以衡量我们的业绩、确定趋势、制定财务预测和做出战略决策。我们的关键业务指标 包括 GBV 以及预订的住宿和体验。GBV 表示一段时间内在我们平台上进行的预订的美元价值,包含房东收入、服务费、清洁费和税费,其中不包括 在此期间发生的取消和更改。一段时间内在我们的平台上预订的房晚和体验代表预订的住宿总晚数和预订的体验座位总数之和,扣除该期间 发生的取消和更改。我们不知道计算这些关键指标有任何统一的标准,这可能会阻碍与其他可能以不同方式计算类似标题的指标的公司的可比性。29

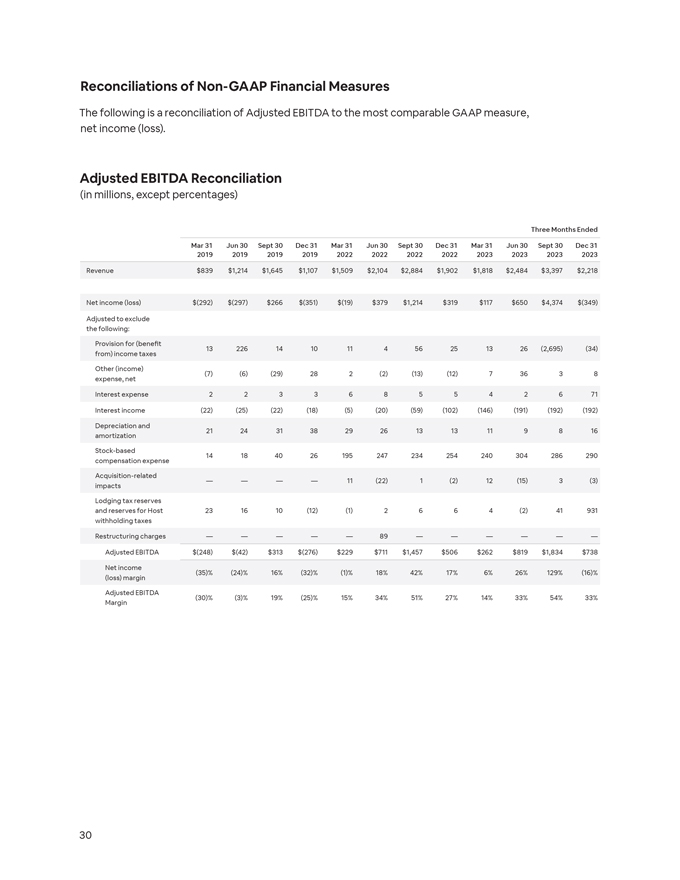

的对账 非公认会计准则财务指标以下是调整后 息税折旧摊销前利润与最具可比性的公认会计原则指标,即净收益(亏损)的对账。调整后的息税折旧摊销前利润对账(以百万计,百分比除外)截至3月31日的三个月 30日9月30日3月31日6月30日3月31日3月31日3月31日2019年2019年2019年 2022 2022 2022 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2) 美元 (297) 266 美元 (351) $ (19) 379 美元 1,214 319 美元 117 美元 650 美元 4,374 美元 (349) 调整后不包括以下内容:(福利 13 226 14 10 11 4 4 56 25 26(2,695)(34))所得税的准备金其他(收入)(7) (6) (29) 28 2 (2)) (13) (12) 7 36 3 8 支出,净利息支出 2 2 3 3 6 8 5 5 5 4 2 6 71 利息收入 (22) (25) (22) (18) (5) (20) (59) (102) (146) (192) (192) (192) 折旧和 21 24 31 38 29 26 26 26 13 11 9 8 16 摊销以股票为基础的 14 18 40 26 195 247 234 254 240 304 286 290 与收购有关的 11 (22) 1 (2) 12 (15) 3 (3) 影响房东的税收储备和储备金 23 16 10 (12) (1) 2 6 6 4 (2) 41 931 预扣税重组费用 89 调整后 息税折旧摊销前利润 $ (248) $ (42) 313 美元 (276) 229 711 美元,457 $506 $262 819 1,834 738 净收益 (35)% (24)% 16% (32)% (1)% 18% 42% 17% 6% 26% 129% (16)% (亏损) 利润率调整后息税折旧摊销前利润 (30)% 19% (25)% 15% 34% 51% 27% 14% 33% 33% 33% 33% 利润率 30

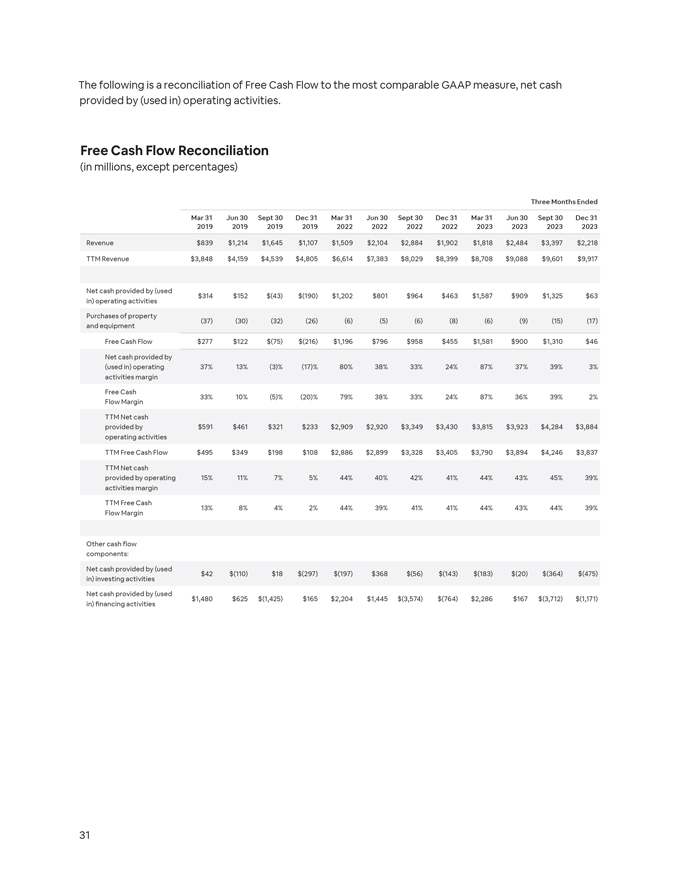

以下是自由现金流与最具可比性的GAAP指标,即(用于)经营 活动提供的净现金的对账情况。自由现金流对账(以百万计,百分比除外)截至3月31日的三个月,6月30日,9月30日,3月31日,30日,30日,30年12月31日 2019 2019 2019 2022 2022 2022 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 2023 4,159 美元 4,539 美元 4,805 美元 6,805 美元 7,383 美元 8,029 美元 8,399 美元 8,708 美元 9,601 美元 9,917 美元净现金由(使用 314 美元 152 美元 (43) 美元 (190) 1,202 美元 801 美元 964 美元 463 美元 1,587 美元 1,587 美元 1,325 美元 63 美元)经营活动购买房产 (37) (30)(32) (26) (6) (5) (6) (6) (9) (15) (17) 和设备自由现金流 277 美元 122 美元 (75) 美元 (216) 1,196 美元 796 美元 958 455 美元 1,581 美元 900 美元 1,310 美元 46 美元净现金由 (用于)运营 37% 13% (3)% (17)% 80% 38% 33% 243% 87% 37% 39% 3% 3% 活动利润率自由现金 33% 10% (5)% (20)% 79% 38% 33% 24% 87% 36% 39% 2% 流量利润 TTM 净现金由 591 美元 461 321 美元233 2,909 美元3,920 美元3,815 美元3,923 美元4,284 美元运营活动 TTM 自由现金流 495 美元 349 $198 $108 $2,886 $2,899 $3,328 $3,405 $3,790 $3,894 $4,246 $3,837 $3,837 TTM 提供的净现金由经营 15% 11% 7% 5% 44% 40% 42% 44% 43% 45% 39% 活动利润 TTM 免费 现金 13% 8% 4% 4% 44% 41% 44% 41% 44% 44% 44% 44% 39% 39% 流量利润率其他现金流组成部分:(使用 42 美元(110)美元 18 美元(297)美元(197)美元 368 美元(56)美元(143)美元(183)美元提供的净现金(20)美元(364)美元(475)美元)投资活动提供的净现金由(二手 1,480 美元 625 美元(1,425)165 美元 2,204 美元 1,445 美元(3,574)美元(3,574)美元(764)美元(2,286 美元)167 美元(3,712)美元(1,171)美元)融资活动提供的净现金 31

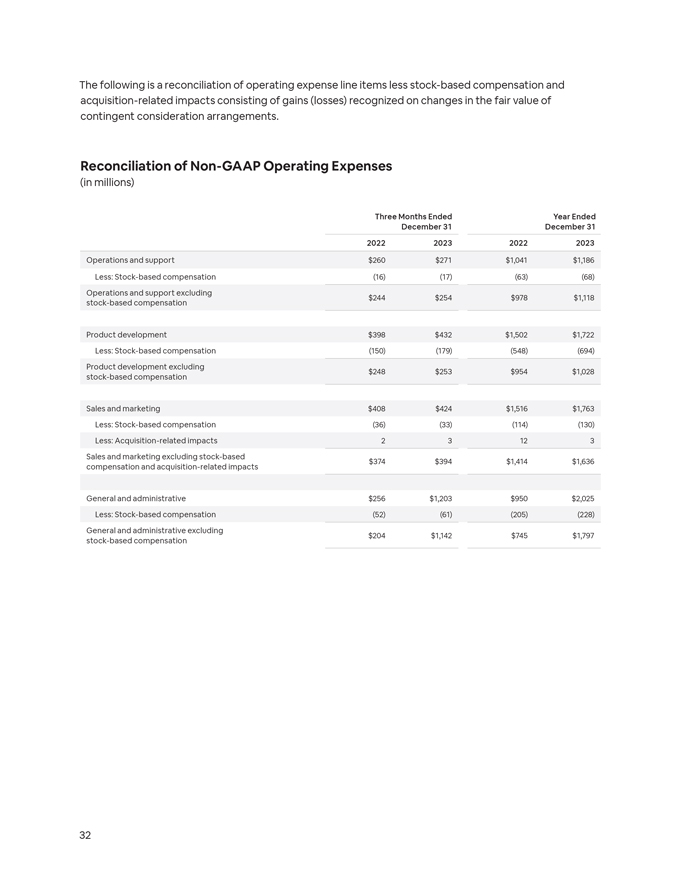

以下是运营费用细列项目减去股票薪酬和收购相关影响 的对账,其中包括根据或有对价安排公允价值变动确认的收益(亏损)。的和解 非公认会计准则运营费用(百万美元)截至年度的三个月 2023 年 12 月 31 日 2023 年 2023 年运营和支持 260 美元 271 美元 1,041 美元1,186 美元减去:股票薪酬 (16) (17) (63) (68) 运营和支持不包括 244 美元 254 美元 978 美元 1,118 美元股票薪酬产品 开发 398 美元 432 美元 1,502 1,722 美元减去:股票基于股票的薪酬 (150) (179) (548) (694) 产品开发不包括248美元 253美元954美元股票薪酬1,028美元销售和营销408美元424美元1,516美元1,763美元减去:股票薪酬 (36) (33) (114)(130) 减去:与收购相关的影响 2 3 12 3 销售和市场营销(不包括股票)374 美元 394 美元 1,414 美元 1,636 美元薪酬和收购相关影响 256 美元 1,203 美元 950 美元 2,025 美元减去:股票薪酬 (52) (61) (205) (228) 不包括204美元1,142美元745美元股票薪酬1,797美元减去:股票薪酬 (52) (61) (205) (228) 一般和管理费用不包括204美元1,142美元745美元股票薪酬 32

微小的细节。很大的不同。本来可以很容易地列出房间和空间清单… 一份清单。但是对我们来说,这是一个机会,可以说明 无论是在家中还是在我们的应用程序中,当你关心体验的每个部分时,它都会显示出来。以下是2024年的两件大事(和小事)。