| • | 未完成且未行使的CCT认股权证将由HoldCo承担,并转换为假设的CCT认股权证; |

| • | 购买已发行和未行使的CCT普通股的每一项CCT期权将被假定并基于每股合并对价转换为购买该数量的A类普通股的期权。 |

| • | 根据适用于相应CCT限制性股票奖励的条款和条件,已发行和已发行的每股CCT限制性股票应根据每股合并对价转换为该数量的A类普通股 ; |

| • | CCT股东持有的每股已发行和已发行的CCT普通股和CCT优先股,如有书面形式要求持不同政见者对该等股份的权利,将被注销并不再存在,以换取企业合并协议中规定的获得支付该等CCT普通股和CCT优先股的权利。 |

| • | 合并附属公司的每股已发行及已发行普通股将转换为尚存附属公司的一股普通股 。 |

有关《企业合并协议》和《企业合并协议》及由此设想的其他交易的更多信息,请参阅《企业合并》。

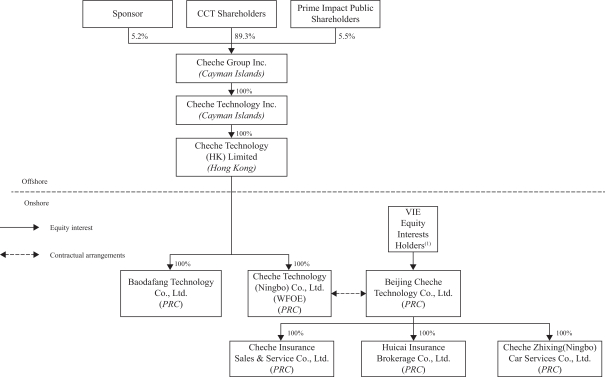

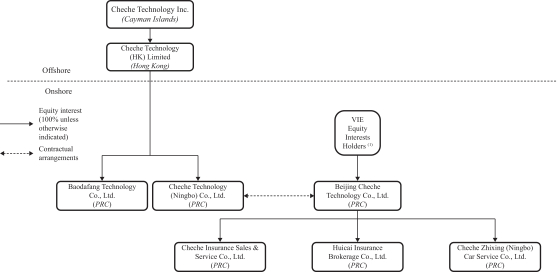

所有制结构

下图描绘了业务合并及关联交易生效前后的中信建投及Prime Impact S的所有权结构,假设Prime Impact S公众股东最大限度赎回Prime Impact S公开发行的股份。在完成业务合并及 关联交易之前,中信泰富和Prime Impact的所有权结构是基于截至本委托书/招股说明书日期的中信泰富和Prime Impact S的所有权结构。

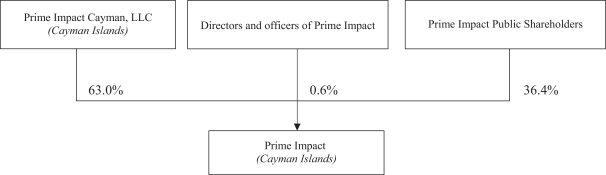

企业合并完成前的公司结构

下图汇总了截至本委托书/招股说明书日期的S公司结构。

33