附件 99.1

| 新闻发布 |

2024年2月13日

SSR 矿业为所有运营资产发布多年指导和技术报告,这些资产到2027年产量增长接近80万盎司 鞍钢接近每盎司1,300美元

多年指导(1)

| § | 5年总产量比矿山计划的前一年产量增加4%,达到310万金当量盎司,包括收购HOD Maden的贡献,增加9% |

| § | 到2027年,平台产量接近80万黄金当量盎司,复合年增长率为10% |

| § | 鞍钢 预计将有意义地改善,到2027年趋向每盎司1300美元,并推动行业领先的自由现金流 |

| § | 预计2024年自由现金流为正,在现有10亿美元流动性状况的基础上进一步发展 |

| § | 同行 领先的资本回报收益率和整体回报策略预计保持不变 |

| § | HOD 有望在2024年年中做出积极的建设决策;预计将实现A+30%的项目内部收益率 |

技术报告摘要 (“TRS”)

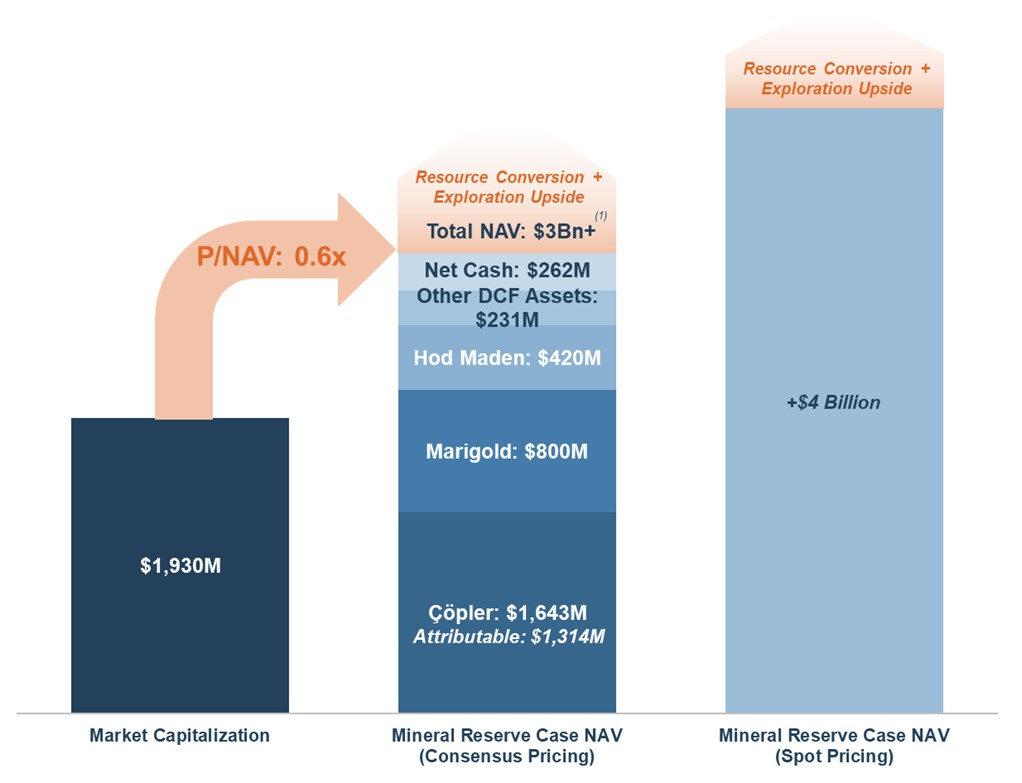

| § | 企业资产净值仅基于矿产储量的技术报告超过30亿美元,或按共识大宗商品价格计算约为每股15美元 大宗商品价格增至超过40亿美元,或按现货大宗商品价格计算约为每股20美元 |

| § | 矿山生产总寿命比之前的技术报告分别提高了7%和23%,纳入HOD之前和之后 Maden |

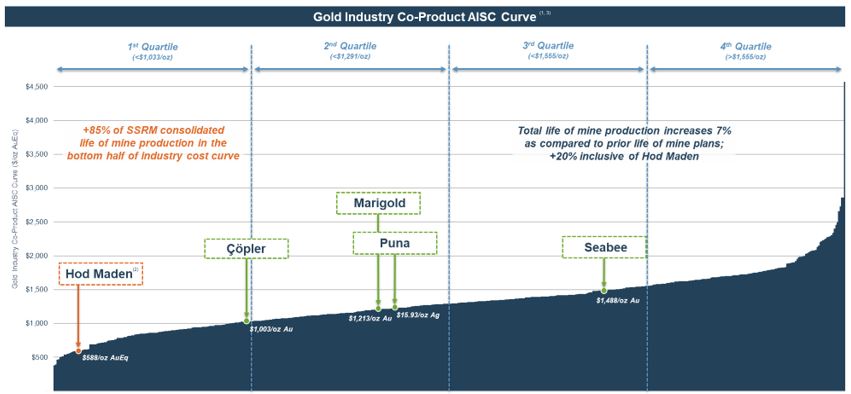

| § | 超过85%的矿山生产综合寿命在行业成本曲线的下半部分 |

| § | 仅按矿产储量计算,技术报告的资产净值为16.4亿美元 |

| § | 年平均生产281,000盎司黄金,平均销售成本为每盎司965美元,AISC在15年内每盎司1,003美元,在矿山寿命内每年产生1.97亿美元的运营现金流和1.6亿美元的自由现金流 |

| § | 到2027年,黄金产量预计将增加到每年近40万盎司,年复合增长率为23% |

| § | 技术报告包括30%的IRR Grind-LEACH电路安装,初始资本为1.94亿美元 |

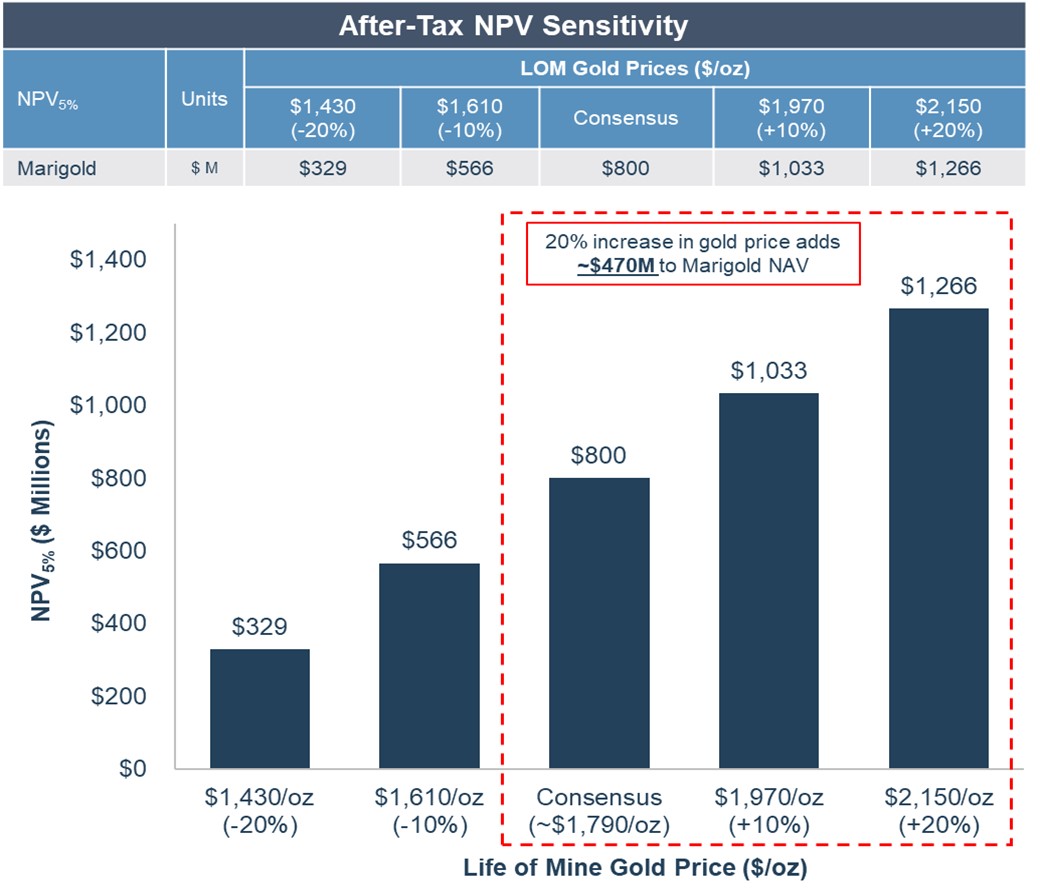

| § | 万寿菊 仅根据矿产储量计算的技术报告资产净值为8亿美元 |

| § | 万寿菊 平均年产量为21.2万盎司黄金,平均销售成本为每盎司1,065美元,AISC在9年内每盎司1,213美元,在矿山寿命内每年产生1.24亿美元的运营现金流和9500万美元的自由现金流 |

| § | 万寿菊 预计到2029年年产量将超过30万盎司,年复合增长率为13% |

2023年底矿产储量和矿产资源

| § | 2023年综合矿产储量,按归属计算,接近800万金当量盎司 |

| § | 矿产储量,包括可归因于HOD的40%超过900万金当量盎司 |

| § | 投资组合 基于至少14年矿产储量的加权平均矿山寿命 |

| § | C2技术工作完成后被移走的矿产资源,对矿产业造成3.49亿澳元的非现金影响,固定资产价值从28.亿美元降至24.5亿美元 |

| § | 矿藏储量增加75%,达到300万盎司黄金 |

丹佛-SSR矿业公司(纳斯达克/多伦多证券交易所代码: ssrm;澳大利亚证券交易所代码:SSR)(以下简称“SSR矿业”或“本公司”)宣布了一项全面和积极的业务更新,包括 更新的矿山计划寿命和公司对2024年至2028年的生产展望。于2023年,SSR Mining的四个营运资产生产706,894黄金当量盎司,全年销售成本为每应付盎司1,141美元,总维持成本为每应付盎司1,461美元。2023年第四季度产量为211,226黄金当量盎司,销售成本为每盎司1,064美元,AISC为每盎司1,326美元。

(1) 该公司报告非公认会计准则财务指标,包括自由现金流和每盎司销售的综合维持成本(采矿业的常见指标),以管理和评估其矿山的经营业绩。有关这些财务衡量标准的解释以及这些财务衡量标准与最具可比性的GAAP财务衡量标准的对账,请参阅“关于非GAAP财务衡量标准的警示说明”。

| SSR矿业公司 | 第1页 |

2024年,本公司预计将交付54万至600,000黄金当量盎司的综合产量,合并销售成本为每盎司1,300美元至1,350美元,AISC为每盎司1,575美元至1,625美元。SSR矿业预计,随着公司推出Grind-Leach电路和Hod Maden增长项目,产量和利润率将在2026年之前保持稳定在这些水平上,每个项目的预期税后内部回报率(IRR)约为30%或更高。这两个项目的首批产量预计将于2027年投产,推动产量大幅增长,接近800,000黄金当量盎司,鞍钢将在2027年前达到每盎司1,300美元。

SSR矿业执行主席Rod Antal表示:“我们对2023年第四季度的强劲业绩感到高兴,成功兑现了我们在下半年生产超过400,000金当量盎司的承诺,同期产生了超过3.35亿美元的运营现金流和 2.35亿美元的自由现金流。我们的业务现在已经实现了过去12年中的11年的生产指导目标,巩固了我们作为强大和始终如一的运营商的声誉。

今年,我们提出了延长的产量指导展望,展示了鞍钢近800,000黄金当量盎司的强劲增长概况,并有望在2027年前接近每盎司1,300美元。这一前景是整个投资组合中重大技术工作和资产优化努力的结果,其中包括圣玛克泰普的矿产储量增加了近75%。圣玛克泰普的矿产储量增加,加上同时投资研磨浸出回路以提高黄金回收率,预计圣玛克泰普的矿山生产寿命将增加一倍,我们的投资预期内部回报率将超过30%。总体而言,随着我们优化了整个投资组合的采矿计划,我们看到黄金当量产量与之前的矿山总产量相比增加了7%,或包括Hod Maden在内增加了20%以上。

这项全公司范围的技术工作为我们的业务设定了 更新和积极的基线,在短期内实现稳定的生产,并在 五年内实现有意义的增长和自由现金流。我们未来三年的预期资本支出增长得到了我们目前近10亿美元的流动性状况、我们持续的运营现金流以及我们通过2亿至3亿美元的项目融资为Hod Maden提供资金的努力的支持。我们强大的财务状况表明,我们将以稳健的资产负债表退出这一增长周期,同时仍将保持我们对资本回报的承诺。这包括我们的季度现金股息,这是我们对资本回报的基线承诺的基础 ,目前的年收益率接近3%。此外,我们将继续通过额外的股票回购来补充这些基线回报。

凭借至少14年的加权平均矿山寿命、两个行业回报率最高的项目推动的生产增长轨迹、丰富的额外 有机增长机会以及对资本回报的持续承诺,我们的业务在2024年开始时处于令人羡慕的地位。我们期待着在未来几年继续提供我们在运营一致性、项目执行和增值战略计划方面的记录 。

| SSR矿业公司 | 第2页 |

2024年全年展望和多年生产指导

SSR矿业报告其更新的2024年全年展望,其中包括按资产和综合基础上的生产和成本指导。此外,该公司还宣布了五年的生产指导展望,展示了该时期强劲的增长前景。

表1:2024年全年展望

| 操作指南 (2) | 施罗普勒 (3) | 万寿菊 | 海比 | 普纳 | Hod 制造(4) | 其他 | 已整合 | |||||||||||||||||||||||

| 黄金生产 | Koz | 200 — 220 | 155 — 175 | 75 — 85 | — | — | — | 430 — 480 | ||||||||||||||||||||||

| 白银生产 | 莫兹 | — | — | — | 8.75 — 9.50 | 8.75 — 9.50 | ||||||||||||||||||||||||

| 黄金当量生产 | Koz AuEq | 200 — 220 | 155 — 175 | 75 — 85 | 110 — 120 | — | — | 540 — 600 | ||||||||||||||||||||||

| 每盎司销售成本(5) | 美元/盎司 | 1,420 — 1,460 | 1,300 — 1,340 | 990 — 1,030 | 16.50 — 18.00 | — | — | 1,300 — 1,350 | ||||||||||||||||||||||

| 每盎司现金成本(6) | 美元/盎司 | 1,410 — 1,450 | 1,300 — 1,340 | 990 — 1,030 | 11.50 — 13.00 | — | — | 1,220 — 1,270 | ||||||||||||||||||||||

| 持续资本支出(7) | $M | 29 | 37 | 40 | 17 | — | — | 123 | ||||||||||||||||||||||

| 填海成本的增加与摊销 | $M | 2 | 3 | 3 | 13 | — | — | 21 | ||||||||||||||||||||||

| 一般和行政 | $M | — | — | — | — | — | 60 — 65 | 60 — 65 | ||||||||||||||||||||||

| 每盎司综合维持成本(5) | 美元/盎司 | 1,550 — 1,590 | 1,535 — 1,575 | 1,495 — 1,535 | 14.75 — 16.25 | — | — | 1,575 — 1,625 | ||||||||||||||||||||||

| 增长资本 | $M | 77 | 1 | 2 | — | 37 | — | 117 | ||||||||||||||||||||||

| 成长型勘探和资源开发费用(8) | $M | 12 | 9 | 15 | 10 | — | 4 | 50 | ||||||||||||||||||||||

| 总增长支出 | $M | 89 | 11 | 17 | 10 | 37 | 4 | 167 | ||||||||||||||||||||||

| (2) | 由于四舍五入,数字可能无法相加。 |

| (3) | 索菲勒数字 是100%报告的。SSR矿业公司持有该公司80%的股份。 |

| (4) | Hod Maden的数据显示, 可归因于40%。Hod Maden目前由SSR矿业公司持有10%的股份。SSR矿业可以选择通过提供40%的投产前资本承诺和高达1.5亿美元的或有付款,将其所有权增加到40%。 |

| (5) | 不包括折旧、损耗、 和摊销。 |

| (6) | SSR矿业报告非公认会计准则 现金成本和每销售一盎司黄金和白银的AISC财务指标,以管理和评估圣福勒、万寿菊、西比和普纳的经营业绩。有关这些财务衡量标准的说明,以及这些财务衡量标准与销售成本(以前称为生产成本)的对账,请参阅本新闻稿末尾的“关于非GAAP衡量标准的警示说明”。AISC包括复垦成本、增值和摊销以及某些租赁付款。 |

| (7) | 包括持续勘探费用和评估费用。包括约9,000,000美元的租赁费,1,000,000美元在Marigold的勘探费用,以及2,400万美元的Seabee地下矿山开发费用。 |

| (8) | 增长勘探及资源 开发开支按100%基准列示,其中SSR矿业应占总额为4,800万美元。所有增长勘探和资源开发支出均已计入费用。成长性勘探包括项目研究和评估。 |

| SSR矿业公司 | 第3页 |

表2:五年产量展望

| 操作指南 (9) | 2023 A | 2024 E | 2025 E | 2026 E | 2027 E | 2028 E | ||||||||||||||||||||

| 施托勒尔(10) | Koz Au | 221 | 200 — 220 | 205 — 225 | 240 — 260 | 370 — 400 | 380 — 415 | |||||||||||||||||||

| 万寿菊 | Koz Au | 278 | 155 — 175 | 155 — 175 | 220 — 240 | 240 — 270 | 220 — 250 | |||||||||||||||||||

| 海比(12) | Koz Au | 91 | 75 — 85 | 80 — 90 | 65 — 75 | 65 — 75 | 60 — 80 | |||||||||||||||||||

| 普纳 | MoZ Ag | 9.7 | 8.75 — 9.50 | 8.00 — 8.75 | 1.20 — 1.95 | — | — | |||||||||||||||||||

| 霍德·马登(11) | Koz AuEq | — | — | — | — | 25 — 55 | 65 — 80 | |||||||||||||||||||

| 黄金 当量产量 | Koz AuEq | 707 | 540 — 600 | 540 — 600 | 540 — 600 | 700 — 800 | 725 — 825 | |||||||||||||||||||

| (9) | 由于四舍五入,数字可能无法相加。 |

| (10) | 施托普勒数字 报告了100%的数据。SSR矿业公司持有该公司80%的股份。 |

| (11) | Hod Maden的数据显示, 可归因于40%。Hod Maden目前由SSR矿业公司持有10%的股份。SSR矿业有权通过在建设期间提供40%的投产前资本承诺和高达1.5亿美元的或有付款,将其所有权增加到40%。 |

| (12) | Sebee指南包括2028年潜在的矿产资源转换。 |

图1.SSR挖掘生产历史和展望 (13)

| (13) | 历史产量是在综合基础上报告的,是SSR矿业和阿拉瑟黄金产量数字的组合;2024-2028E是基于五年指导的中点;Hod Maden报告的基础是40%可归因性。 |

指导概述(14)

预计2024年的综合产量将占下半年的约60%,第四季度的综合生产期最强劲。 这一产量分布主要是由于2024年下半年在万寿菊堆放的较高品级和吨推动的。预计鞍钢的季度产量将反映这一生产状况,上半年鞍钢的趋势远高于2024年全年的指导范围,反映了万寿菊废物剥离的增加以及与冬季道路季节相关的在海比花费的时间。鞍钢预计2024年下半年 低于全年指导区间。因此,由于前述生产权重和成本概况以及2024年上半年产生的年度税收和特许权使用费,预计2024年产生的自由现金流将强烈 加权到下半年。尽管Hod Maden和Grind-Leach赛道的初始资本支出为1.17亿美元,但2024年的自由现金流预计将为正。

| SSR矿业公司 | 第4页 |

图尔基耶·尤瑟普勒

2023年,施托普勒生产了220,999盎司黄金。2023年第四季度黄金产量为57,126盎司,销售成本为每盎司1,160美元,AISC为每盎司1,535美元。2023年第四季度,圣福普勒从圣玛克泰普回收了约10,000盎司黄金,该公司于2023年第三季度末按照指导交付了第一批黄金。2023年,圣普勒硫化物工厂的平均日产量接近7,500吨,2023年第四季度的平均日产量超过7,700吨, 反映出持续的运营改进努力。

2024年,圣福普勒预计在矿场生产200,000至220,000盎司黄金,销售成本为每盎司1,420美元至1,460美元,AISC为每盎司1,550美元至1,590美元。截至2024年上半年,圣福普勒的预期产量约为55%,反映出较高的品级以及第四季度的计划维护。预计2024年堆浸黄金总产量约为40,000盎司。

Ҫӧpler 2024年持续资本支出预算为2,900万美元,其中包括液化空气氧气厂的900万美元资本租赁。

于五年内,预期至二零二七年,圣福普勒的黄金产量将增至每年近400,000盎司,复合年增长率(“CAGR”)为23%, 反映了预计于二零二七年完成的Grind-Leach电路所带来的黄金回收显著提升,总增长资本为1.94亿美元。在五年期间,鞍钢预计在2024年和2025年相对持平,然后在2026年至2028年显著改善 。

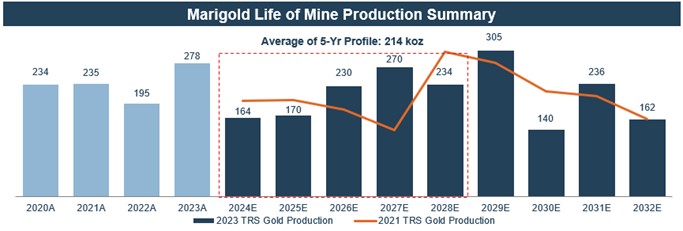

美国,马里戈德

2023年,万寿菊的黄金产量为278,488盎司,创下了该公司30多年运营历史的最高纪录,与全年指导一致。2023年第四季度的黄金产量为82,794盎司,销售成本为每盎司1,095美元,AISC为每盎司1,170美元。

2024年,万寿菊预计将在矿场生产155,000至175,000盎司黄金,销售成本为每盎司1,300美元至1,340美元,AISC为每盎司1,535美元至1,575美元。就全年而言,预计到2024年下半年,产量将占70%的权重,反映出下半年的加权品位 概况和第一季度废物剥离的增加。万寿菊的AISC概况预计将在上半年远高于其资产水平 2024指导范围,反映前述生产概况和废物剥离。预计2024年第四季度将是万寿菊年内产量最高、成本最低的时期。

预计万寿菊在2024年的持续资本支出总额为3700万美元,与2023年的水平相比,资本支出减少了50%以上。2023年的水平包括购买四辆新的运输卡车,以支持短期内的废物清运活动。红点公司的废品剥离是2024年和2025年的主要关注点,使黄金产量在本十年的剩余时间里得以增加。

预计到2027年,万寿菊的黄金年产量将增加到27万盎司以上,四年期间的年复合年增长率将达到18%,到2029年将超过300,000盎司。 预计2026年的成本将显著改善,因为红点矿的矿石贡献增加导致堆积品位增加。技术工作正在进行中,以潜在地扩大万寿菊的矿物储量,并使矿山寿命延长,超出目前的九年矿山计划 ,包括可能扩大到Mackay、Valmy、新千禧和水牛谷矿藏。

| SSR矿业公司 | 第5页 |

加拿大西比

2023年,Seabee的黄金产量为90,777盎司。2023年第四季度黄金产量为38,757盎司,销售成本为每盎司666美元,AISC为每盎司916美元。第四季度加工品级平均为10.1克/吨。

2024年,Seabe预计将生产75,000至85,000盎司黄金,矿场销售成本为每盎司990美元至1,030美元,AISC为每盎司1,495美元至1,535美元。Seabe的产量预计将在2024年第一季度和第三季度达到最高水平,反映出加工品级。预计2024年的平均品位将在5.0至6.0克/吨之间,略高于Sebee矿产储量等级。预计到2024年,矿山和钢厂的平均日产量将达到约1,300吨。预计AISC将在今年上半年达到最高水平,尤其是第一季度,反映出与冬季公路季节相关的购买量。

持续资本支出计划在2024年达到4,000万美元,其中包括2,400万美元的资本化地下开发。由于冬季公路旺季,资本支出预计将集中在今年上半年,特别是第一季度。

在这五年期间,Seabe的平均年产量预计约为75,000盎司。预计2025年及以后的品位将接近5.0克/吨,而产能预计将增加到每天1,350至1,400吨。近矿勘探仍在继续,目标是在Santoy 8、9以及Gap和Santoy吊墙目标圈定新的矿产储量。勘探和资源开发活动也在继续 积极推进Porky和Porky West目标,作为潜在的新地下采矿前沿,可补充和延长现有Seabe矿的寿命。

由于对截至2023年底的矿产储量和矿产资源进行了更新,本公司对商誉和长期资产进行了减值评估。基于这一分析,预计公司将在截至2023年12月31日的年度财务报表中记录Seabee 5000万美元的商誉减记,该财务报表将于2024年2月21日发布。

普纳,阿根廷

2023年,普纳的白银产量为970万盎司,创下了超过15年运营年限的最高纪录,并超过了该矿最初的全年产量指导范围。2023年第四季度白银产量为280万盎司,销售成本为每盎司14.07美元,AISC为每盎司15.51美元。

2024年,普纳预计将生产8.75至950万盎司白银,销售成本为每盎司16.50美元至18.00美元,AISC为每盎司14.75美元至16.25美元。预计到2024年下半年,产量将占55%的权重,主要受第四季度达到峰值的品位推动。 运营改善措施的持续实施使普纳的加工厂产能得到进一步改善, 全年的目标是平均每天超过4,750吨。鞍钢预计将在2024年上半年达到最高水平,包括第一季度的峰值,反映了现场层面的资本支出概况。

持续资本支出计划在2024年达到1,700万美元,主要用于维护矿山和工厂设备。

| SSR矿业公司 | 第6页 |

根据目前的矿产储量,Chinchillas露天矿的开采预计将于2026年完成。技术工作继续评估通过Chinchillas的矿物储量转换延长普纳矿山寿命的机会,以及Cortadera目标的初始矿物储量的定义 。

增长、勘探和资源开发

2024年,增长勘探和资源开发支出预计总计5000万美元。这一增长勘探预算比2023年预算减少了约 35%,反映了近期对当前确定的开发项目的关注。增长型资本支出预计总计1.17亿美元,几乎全部由施托普勒和霍德·马登推动。

据估计,2024年综合勘探和资源开发支出总额为1,200,000美元,主要用于额外的矿物储量 转换和扩建Ҫӧpler和圣Maktepe矿体。Kartaltepe许可证的区域勘探,尤其是Mavidere/Mavidere South,也在继续进行,因为公司正在评估更大的 圣福普勒地区的其他潜在矿源。增长资本支出预计总额为7,700万美元,其中包括圣福普勒尾矿存储设施的扩建成本,以及在2027年及以后安装Grind-Leach流程以处理氧化物矿石的初始开发成本。

在万寿菊,2024年综合勘探和资源开发支出估计为900万美元,主要用于布法罗山谷、麦凯、瓦尔米和新千年的氧化物矿物储量的增加和转换。增长勘探支出还包括地球物理和测试整个大万寿菊地块的新目标。

在Hod Maden,技术工作在建设决策和随之而来的项目融资方案之前继续。根据之前披露的交易条款,在盈利 期间,SSR矿业将贡献项目开发成本的40%。2024年,预计Hod Maden用于SSR矿业的应占支出总额约为3,700万美元。这包括继续推进最初的土方工程和现场访问活动,以及在今年下半年开始地下门户开发。除了SSR Mining的应占资本 承诺外,预计2024年还将产生高达3,000万美元的收入结构支付。所有Hod Maden开发成本将在SSR Mining的财务报表中以100%的比例入账,然后由非控制性的利息流入相应地计入贷方。到目前为止已完成的技术工作继续确认之前对项目资本和范围的尽职调查结果, 现场仍在继续进行初始加密钻探计划,目的是降低矿山头四年的风险。到目前为止,结果 没有显示出与现有资源模型的任何偏差,这证实了Hod Maden在班级中的最佳成绩。

在Seabe,2024年综合勘探和资源开发支出估计为1,500万美元,重点是确定Porky和Porky West目标的初始矿产储量。Gap吊墙的进一步钻探也将完成,以评估现有矿产储量的潜在扩展和Seabee的矿山寿命。早期勘探活动也在更广泛的Seabee地产继续进行,包括在一些区域目标进行后续 采样和潜在的钻探测试。

在普纳,2024年综合勘探和资源开发支出预计总计1,000万美元,其中大部分支出在对Cortadera目标进行初步经济评估之前分配给推进Cortadera目标的矿产资源定义。此外,评估Chinchillas潜在矿产储量转换的工作也在进行中,以期在短期内延长矿山寿命。

| SSR矿业公司 | 第7页 |

随着SSR矿业在其投资组合中开发绿地机会,其他勘探和开发支出总计400万美元,包括Türkiye东北部铜山目标和萨斯喀彻温省Amisk项目的钻探项目。测绘和采样工作也在继续,在美国、Türkiye和加拿大的早期阶段和地区机会也在继续。

| (14) | 该公司报告非GAAP 财务指标,包括自由现金流和每盎司销售的全部维持成本(“AISC”)(采矿 行业的常见指标),以管理和评估其矿山的经营业绩。有关这些财务指标的解释以及这些财务指标与最具可比性的GAAP财务指标的对账,请参阅“关于非GAAP财务指标的注意事项” 。 |

技术报告摘要(“TRS”)亮点

SSR Mining已发布 其四个生产资产的更新TRS。每项资产的TRS完全基于矿产储量,并在2021年技术报告摘要 中列出的生产概况基础上进行扩展。2023年报告的生效日期为2023年9月30日,Marigold,2023年10月31日,2023年10月31日,Seabee和Puna。Hod Maden的最新技术工作正在进行中。

表3:2023年技术 报告摘要的关键指标

| 生产 资产(15) | 矿上生活 | LOM生产 | LOM 自由现金流 | 税后 净现值5% | ||||||||

| 施托勒尔 | 15年 | 4,254 Koz Au | $ | 2,368 | M | $ | 1,643 | M | ||||

| 万寿菊 | 9年活跃采矿/15年(含)剩余浸出 | 2,199Koz Au | $ | 1,072 | M | $ | 800 | M | ||||

| 海比 | 4年 | 327 Koz Au | $ | 102 | M | $ | 95 | M | ||||

| 普纳(16) | 3年 | 19.9Moz银 | $ | 132 | M | $ | 136 | M | ||||

| (15) | 这些数字是基于 100%报告的。SSR矿业公司持有该公司80%的股份。 |

| (16) | 普纳2023 TRS NPV使用8%的折扣率。普纳净现值超过矿山自由现金流的年限,这是由于生产完成后回收费用的贴现因素 。 |

图2.2023年按资产划分的矿山平均AISC年限, 对照2024年黄金行业联产AISC曲线绘制。行业数据来自S和宝洁资本智商。

| SSR矿业公司 | 第8页 |

图3.SSR矿业的当前市值 与公司仅有矿产储量的合并情况下的资产净值和净现金头寸进行比较。

ҪӧPLUR技术报告摘要

关于Türkiye的Ҫӧpler 物业的技术报告摘要(“2023年未开普勒TRS”)综合了广泛的勘探活动、最新的岩土和冶金测试工作,以及持续改进的举措。总体而言,尽管2023年资源枯竭,但矿产总储量较2022年底增加了2%,这反映了圣马科泰普的矿产资源转换成功,该公司目前拥有300万盎司黄金矿产储量(可归因于240万盎司)。由此产生的Ҫӧpler的综合矿产储量为5,100,000盎司(归属为4,100,000盎司),支持15年的矿山寿命,未来在近矿和区域目标上具有显著的上升潜力。

2023年ҪӧPLUR TRS的亮点包括:

| · | 净现值5%16.4亿美元; |

| · | 15年矿井寿命,包括 |

| o | 矿山生产年限为4,254盎司黄金,总产量比2021年TRS矿产储备箱增加约10%; |

| o | 矿山寿命内平均年产量为281,000盎司黄金; |

| o | 在矿山寿命内,平均销售成本为每盎司965美元,鞍钢集团为每盎司1,003美元; |

| SSR矿业公司 | 第9页 |

| o | 平均每年税后运营现金流为1.97亿美元,在我的整个生命周期内自由现金流约为1.6亿美元; |

| · | 预计将于2027年初完工的Grind-Leach赛道的初始投资为1.94亿美元。这将使圣马科特佩的金矿产量增加57万盎司。 |

| o | 研磨-LEACH预计内部收益率: +30% |

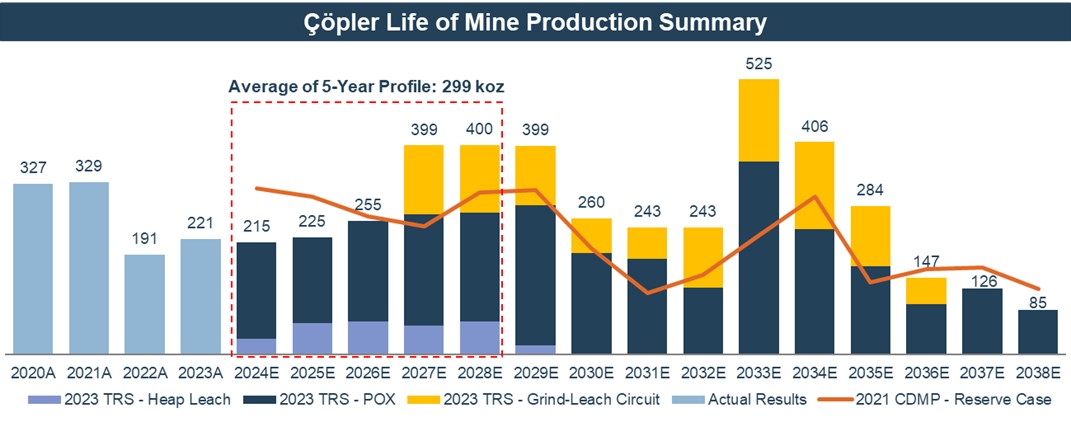

图4.2023年TRS与2021年TRS储量案例矿山计划的矿山生产年限

表4:2023年Ҫӧ的关键指标 TRS

| 单位 | 2024 – 2028 | 我的生命 (18) | ||||||||

| 总产量 | Au Koz | 1,494 | 4,254 | |||||||

| 平均年产量 | Au Koz | 299 | 281 | |||||||

| 营运现金流合计 | $M | $ | 1,059 | $ | 3,005 | |||||

总资本成本 (包括填海工程)(17) | $M | $ | 394 | $ | 637 | |||||

| 自由现金流总额 | $M | $ | 665 | $ | 2,368 | |||||

| 年均自由现金流 | $M | $ | 133 | $ | 160 | |||||

| 销售成本 | 澳元/盎司 | $ | 1,081 | $ | 965 | |||||

| 现金成本 | 澳元/盎司 | $ | 1,081 | $ | 965 | |||||

| 鞍钢 | 澳元/盎司 | $ | 1,104 | $ | 1,003 | |||||

| (17) | 总资本成本包括 回收和营运资本。 |

| (18) | 矿山平均生产年限 和自由现金流反映了2024年至2038年期间。 |

| SSR矿业公司 | 第10页 |

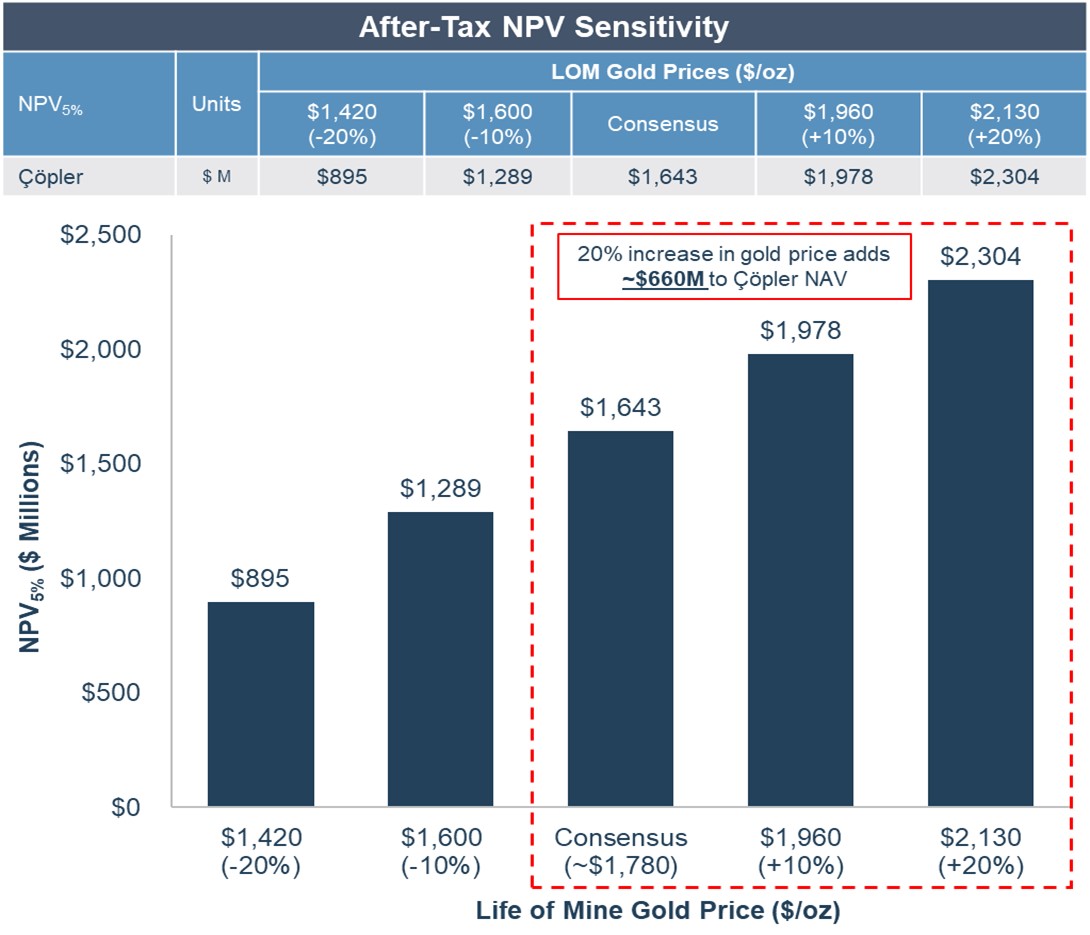

图5.根据2023年RR, Ҫӧpler属性的资产净值敏感度。

Ҫӧpler的额外上行潜力

更新的2023年SP TRS 强调了与2021年SP TRS中的储备案例生产方案相比,生产和自由现金流状况有所改善。此外,目前正在调查的2023年TRS之后还有多种可能的增长机会,包括:

| · | 继续评估圣玛克泰普矿产储量的深度增长,并通过东南方向的其他目标继续进行评估; |

| · | 近矿坑勘探成功 邻近Ҫӧ矿坑的目标,可进一步补充现有的硫化物和/或氧化物生产概况; |

| · | 在可能支持未来增长的矿坑、锰矿和大理石矿坑下方对品位较高、 谨慎的矿化目标进行初步钻探测试; |

| · | 优化混合矿三流程(硫化装置、磨浸回路、堆浸垫块)进料,提高回收率和附加值; |

| SSR矿业公司 | 第11页 |

| · | 评估更多尾矿的能力,包括干堆尾矿,以支持更多的矿物储备转化和延长采矿寿命;以及 |

| · | 在整个Ҫӧpler区,特别是Mavidere和Mavidere南部的目标取得区域勘探成功 。 |

SSR矿业公司已将2024年Ҫӧpler区30,000多米的勘探和资源开发钻探预算编入预算。

由于与圣福普勒的C2相关的矿产资源被移除,SSR矿业进行了其长期资产和减值评估。根据评估,公司预计将在2024年2月21日发布的2023年全年业绩中,记录3.49亿美元的非现金减记,将其固定资产和矿产资产价值从约28亿美元调整为24.5亿美元。

万寿菊技术报告摘要

美国内华达州万寿菊复合体(“2023年万寿菊TRS”)的2023年技术报告摘要(“2023年万寿菊TRS”)完全基于现有的矿产储量,尚未纳入 布法罗山谷的初始矿产资源,或Valmy、Mackay或New Millennium目标的任何潜在矿产资源转换。 继续近矿勘探的重点将是在棕地目标交付额外的矿产储量,以延长9年的万寿菊矿山寿命。TRS中的矿山计划在万寿菊2021年技术报告摘要中概述的生产概况的基础上进行了扩展, 与2021年技术报告摘要中的剩余生产概况相比,矿山生产的剩余寿命增加了4%。费用假设也进行了更新,以反映最近的实际结果。对于当前采矿计划的剩余部分,预计的主要资本项目有限,从而使矿山能够提供强劲的自由现金流。

2023年万寿菊TRS的亮点包括:

| · | 净现值5%8亿美元; |

| · | 9年的矿山寿命,15年的总产量(包括剩余浸出); |

| · | 矿山生产年限为220万盎司黄金,比上一份2021年技术报告中的剩余时期增加了4%; |

| · | 在2024年至2032年的矿山寿命期间,平均年产量为 212,000盎司黄金; |

| · | 在我的生命周期内,平均销售成本为每盎司1,065美元,AISC为每盎司1,213美元; |

| · | 在九年的活跃采矿期内,平均每年税后运营现金流为1.24亿美元,自由现金流为9500万美元。 |

图6. 与2021年Marigold TRS相比,2023年Marigold TRS的矿山生产剖面寿命

| SSR矿业公司 | 第12页 |

表5.关键字:Marigold TRS

| 2024 – 2028 | 我的生命 (20) | |||||||||

| 总产量 | Au Koz | 1,068 | 2,199 | |||||||

| 平均年产量 | Au Koz | 214 | 212 | |||||||

| 营运现金流 | $M | $ | 549 | $ | 1,399 | |||||

| 总资本成本 (19) | $M | $ | 204 | $ | 327 | |||||

| 自由现金流总额 | $M | $ | 345 | $ | 1,072 | |||||

| 年均自由现金流 | $M | $ | 69 | $ | 95 | |||||

| 销售成本 | 美元/金盎司 | $ | 1,239 | $ | 1,065 | |||||

| 现金成本 | 美元/金盎司 | $ | 1,239 | $ | 1,065 | |||||

| 鞍钢 | 美元/金盎司 | $ | 1,430 | $ | 1,213 | |||||

| (19) | 总资本成本包括 营运资金和回收。 |

| (20) | 从2024年起,地雷寿命指标为 。年平均指标不包括残留淋溶。 |

图7.根据2023年TRS,万寿菊物业的资产净值敏感度。

万寿菊的额外上行潜力

| SSR矿业公司 | 第13页 |

万寿菊矿藏具有通过未来矿产储量转换和增长延长矿山寿命的巨大潜力。在 矿山计划的TRS寿命之后可能实现增长的机会包括:

| · | M&I矿产资源量为170万盎司黄金,推断资源量为40万盎司黄金,未纳入现有矿产储量; |

| · | 继续在万寿菊地块进行勘探,重点是定义和增长机会;以及 |

| · | 新千年和水牛谷可能拥有长期独立加工基础设施的潜力,通过较短的运输改善运营成本。 |

SSR矿业计划于2024年在万寿菊进行近50,000米的勘探和资源开发钻探,以继续推进这些棕地勘探目标。

2023年底矿产储量和矿产资源(“MRMR”)

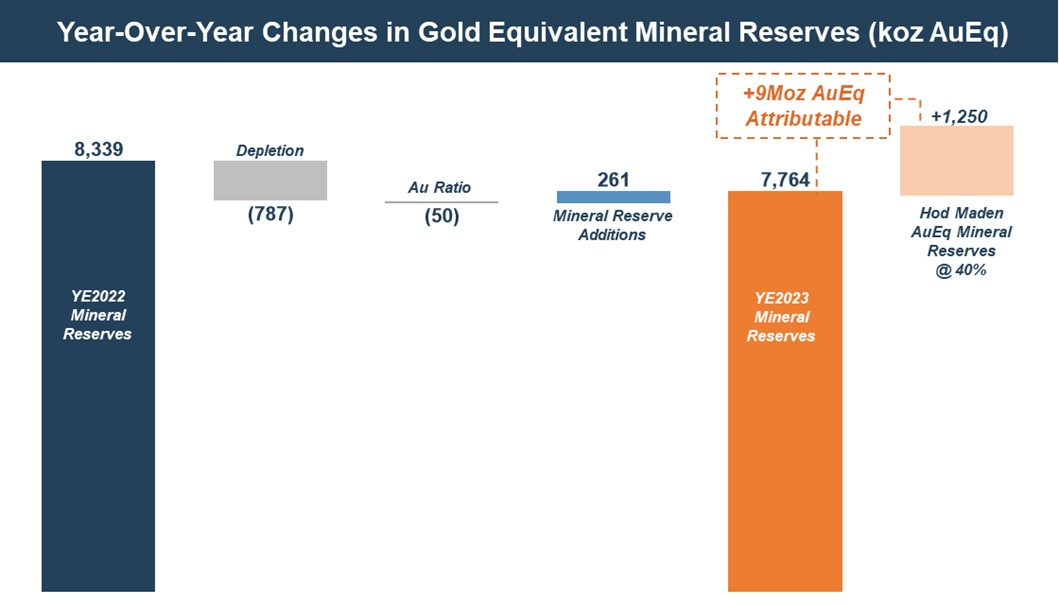

SSR矿业报告截至2023年12月31日的最新MRMR为 ,反映了采矿活动、库存变化、新的矿产储量和矿产资源 钻探活动、矿产资源转换以及2023年宣布的资产收购和资产剥离造成的变化所导致的损耗。SSR矿业继续推进其每个资产的勘探和资源开发活动,该数据 将按照附带的技术工作要求纳入MRMR声明中。

根据S-K法规第1300分部,本公司2023年末中期业绩报告按应占基准列报。

| ▪ | 大宗商品 价格假设与同行一致:用于计算矿产储量的黄金价格 从2022年的每盎司1,350美元提高到2023年的每盎司1,450美元。Seabee矿产储量价格中使用的黄金价格 保持在每盎司1,600美元不变,计算2023年和2022年矿产储量时使用的所有其他大宗商品价格都保持不变,白银每盎司18.50美元,铅每磅0.90美元,锌每磅1.05美元,铜每磅3.30美元。矿产资源价格自2022年以来没有变化,黄金每盎司1,750美元,白银每盎司22.00美元,铅每磅0.95美元,锌每磅1.15美元,铜每磅3.95美元。 |

| ▪ | 收购Hod Maden;剥离非核心San Luis项目: 2023年第二季度,SSR矿业宣布收购Hod Maden金铜项目高达40%的所有权权益和经营权 。在40%的基础上,Hod Maden将为SSR Mining的矿物储量贡献近100万盎司黄金和约1.15亿磅 铜。正如2023年11月30日宣布的那样,SSR矿业公司达成了一项协议,出售其圣路易斯项目。因此,San Luis的所有已测量、指示和推断的矿产资源均从SSR Mining的 综合矿产资源报表中删除。圣路易斯没有发现任何矿产储量。 |

| ▪ | 矿产储量: 截至2023年12月31日的黄金矿产储量为 730万,不包括Hod Maden的任何贡献,较2022年底下降5%,反映了矿山枯竭和矿产资源转换 。截至2023年12月31日的黄金当量矿产总储量为780万盎司。 |

| ▪ | 已测量和指示的矿产资源:截至2023年12月31日的黄金测量和指示 矿产资源为400万盎司,不包括Hod Maden的任何贡献,与2022年底相比下降30%或170万盎司。已测量和指示的矿产资源总量为530万盎司,较上年减少28%(br}或200万盎司),这主要是矿产资源转换、出售San Luis以及从公司的矿产资源中移除与圣罗普勒C2项目相关的铜金矿化所致。 |

| SSR矿业公司 | 第14页 |

| ▪ | 推断矿产资源:黄金推断矿产资源量为260万盎司,不包括来自Hod Maden的任何贡献,较2022年底推断矿产资源量减少44%或210万盎司。黄金当量推断矿产资源量为320万盎司,较2022年底减少47%或270万盎司。这主要是由于出售San Luis以及前述从所有矿产资源类别 中移除C2矿化所致。 |

表6:截至2023年12月31日的SSR矿业矿产储量和资源量(21)

| SSRM归因于 | 黄金 | 年/年 | 白银 | 年/年 | 铅 | 锌 | 铜 | AuEq (22) |

| (不包括Hod Maden) | Koz | % | Koz | % | MLB | MLB | MLB | Koz |

| P+P储量共计 | 7,275 | (5%) | 26,806 | (33%) | 113 | 20 | 27 | 7,764 |

| M&I资源共计 (23) | 4,034 | (30%) | 66,218 | (1%) | 196 | 404 | 30 | 5,307 |

| 推断资源总额 | 2,642 | (43%) | 20,932 | (46%) | 24 | 227 | 24 | 3,211 |

| (21) | MRMR 仅显示为归因于SSR采矿。截至2023年12月31日,SSR Mining拥有80%的Eschöpler地区。截至2023年底,Hod Maden 矿产储量和矿产资源量不包括在SSR Mining的综合MRMR表中。 |

| (22) | 所有 黄金当量盎司(GEO或AuEq)数据均基于上述商品价格。对于 相应和适用的金属,金属当量计算如下:GEO = Au oz +((Ag oz * Ag价格)+(Pb lb * Pb价格/磅)+(Zn lb * Zn价格/ 磅)+(Cu lb * Cu价格/磅))/(Au价格/盎司)。 |

| (23) | 测量 和指示矿产资源量不包括矿产储量。 |

| Hod Maden | 黄金 | 铜 | AuEq (24) |

| Koz | MLB | Koz | |

| P+P总储量(40%可归属) | 981 | 115 | 1,246 |

| (24) | 所有 黄金当量盎司(GEO或AuEq)数据均基于1,300美元/盎司的黄金价格和3.00美元/磅的铜价。Hod Maden的金属当量计算方法 如下:GEO = Au oz +(Cu lb * Cu price per pound)/(Au price per oz)。有关这些矿产储量报告所依据的假设,请参见Hod Maden矿产储量和资源估算 尾注。 |

图8.综合矿产储量同比变动对账 (按归属基础显示)

| SSR矿业公司 | 第15页 |

电话会议信息

随着本新闻稿的发布,SSR矿业的高级领导团队将于今天上午主持一次电话会议,概述当前的运营情况,以及公司的前景和长期增长战略。邀请投资者、媒体和公众收听电话会议和随行的网络直播。

| · | 电话会议和网络直播: 美国东部时间2024年2月13日星期二上午9:00。 |

| 在美国和加拿大免费 : | +1 (800) 319-4610 | |

| 所有 其他呼叫者: | +1 (604) 638-5340 | |

| 网络直播:Http://ir.ssrmining.com/investors/events | ||

| · | 电话会议将存档 并在我们的网站上提供。音频重播将在两周内提供,请致电: |

| 在美国和加拿大免费 : | +1(855)669-9658,重播 代码0631 | |

| 所有 其他呼叫者: | +1(412)317-0088, 重播代码0631 |

假设

除非另有说明,否则所有数字均以美元计算。运营指引的黄金当量数字是基于2024年金银比例为81:1,2025年为79:1,2026年及以后为76:1。2023年的黄金等值数字基于83:1的金银比率。销售成本、现金成本、AISC和资本支出的指引基于1.33加元兑1美元的汇率和34土耳其里拉兑1美元的汇率,并受“关于前瞻性信息和陈述的警示说明”中描述的关键假设、风险和不确定性的影响。除非另有说明,否则所有数字均以100%为基础提供。SSR矿业公司拥有该公司80%的股份 。Hod Maden由SSR Mining拥有10%的股份,但由于SSR Mining在实体内拥有多数投票权,Hod Maden被归类为可变权益实体。SSR矿业有权在建设期间通过或有付款将其所有权增加到40% 。

在编制《2023年TRS》时,采用了共识金价和白银价格。这包括金价:2023-1,925美元/盎司;2024-1,930美元/盎司;2025-1,890美元/盎司;2026-1,810美元/盎司; 2027-1,780美元/盎司;长期-1,755美元/盎司;白银价格:2023-23.50美元/盎司;2024-24.00美元/盎司;2025-23.95美元/盎司;2026- 23.70美元/盎司;2027-23.35美元/盎司;长期-22.75美元/盎司。

关于SSR挖掘

SSR矿业公司是一家专注于自由现金流的领先黄金公司,在美国、加拿大Türkiye和阿根廷拥有四个生产基地,并拥有一条全球管道中的高质量开发和勘探资产。在过去三年中,这四家运营资产加在一起,平均每年生产超过70万盎司的黄金当量。SSR挖矿在纳斯达克和多伦多证交所以股票代码SSRM挂牌,SSR 在澳交所挂牌。

SSR挖掘联系人:

F.爱德华·法里德,执行副总裁总裁,首席企业发展官

亚历克斯·亨切克,投资者关系部副总裁

SSR矿业公司

电子邮件:Invest@ssrmining.com

电话:+1(888)338-0046

要通过电子邮件接收SSR Mining的新闻稿,请使用SSR Mining网站注册,网址为www.ssrmining.com。

| SSR矿业公司 | 第16页 |

Hod Maden的矿产储量和资源量估算

本文所载的截至2023年12月31日的矿产储量和矿产资源量是由SSR矿业根据截至2019年7月的数据编制,并已获得SSR矿业内部合格人士的批准,定义见S-K1300法规。Hod Maden不被视为公司的物质财产,因为它与S-K1300法规有关。

Hod Maden Resources和Hod Maden Reserve (定义见下文)是由SSR Mining作出的估计,未经独立的第三方合格人员 编制、审核或核实,也未根据S-K1300法规编制或呈报。

Hod Maden储量是根据计算时可获得的信息 以符合行业惯例的方式估计的。

通过应用相关修正系数和适当的采矿回收率和贫化参数,将已测量和指示的资源转换为 已探明和可能的矿产储量。矿产储量是根据已开采的矿石报告的,这些矿石将作为磨矿饲料运往工厂。本文介绍的Hod Maden储量中的盎司黄金或 磅铜的计算不考虑冶金处理过程中的任何损失。 金和铜的市场价格波动,以及生产/销售成本的增加或冶金回收率的降低,可能导致Hod Maden储量的矿化品位相对较低,开采起来不经济,并导致与本文报告的Hod Maden储量相比, 实际回收率下降。

本文所列Hod Maden的矿产资源(“Hod Maden资源”)不包括Hod Maden储量。由于推断矿产资源可能附带的不确定性,不能假设推断矿产资源的全部或任何部分将因持续勘探而升级为指示的或已测量的矿产资源。

Hod Maden储量和Hod Maden Resources基于 每盎司1,300美元的金价和3.00美元/磅的铜以及85%的黄金冶金回收率,并根据开发的NSR增量截止值63美元/吨和40美元/吨进行报告。表中显示的金属是开采和加工的矿石中所含的金属。吨位是公吨 吨,盎司代表金衡盎司,克/吨代表每公吨克。Hod Maden保护区的参考点是拟议的现场处理设施。

有关前瞻性信息和声明的注意事项 :

除与我们有关的历史事实陈述外,本新闻稿中包含的某些陈述构成适用证券法定义的前瞻性信息、面向未来的财务信息、 或财务展望(统称为“前瞻性信息”)。前瞻性 本文档和我们的其他公开申报文件中可能包含前瞻性信息。前瞻性信息涉及有关我们的展望和预期事件或结果的陈述,在某些情况下,可以通过“可能”、“将”、 “可能”、“应该”、“预期”、“计划”、“预期”、“相信”、 “打算”、“估计”、“项目”、“预测”、“潜在”、“继续”或其他与非历史事实有关的类似表述来识别。

本新闻稿中的前瞻性信息和陈述是基于我们做出的某些关键预期和假设。尽管我们认为此类前瞻性信息和陈述所基于的预期和假设是合理的,但不应过度依赖前瞻性信息和陈述,因为我们不能保证它们将被证明是正确的。前瞻性信息和陈述 会受到各种风险和不确定性的影响,这些风险和不确定性可能会导致实际结果和体验与本新闻稿中表达的预期 结果或预期大不相同。主要的风险和不确定性包括但不限于:当地及全球的政治和经济形势;政府及监管机构的要求和政府当局的行动,包括政府政策、政府所有权要求、环境、税收和其他法律或法规的变化 及其解释;全球流行病的事态发展,包括大流行的持续时间、严重程度和范围以及对采矿作业的潜在影响;以及我们不时提交给美国证券交易委员会的关于Edgar和加拿大证券监管机构的关于SEDAR的报告中详细描述的其他风险因素。

本新闻稿中的前瞻性信息和陈述包括但不限于:预测和展望;本文件中的初步成本报告; 时间、生产、运营、成本和资本支出指导;我们的运营和开发目标和催化剂以及任何暂停对运营的影响;任何黄金调节的结果;发现更多氧化金矿的能力;产生自由现金流和支付股息;与拟议勘探有关的事项;与当地利益相关者的沟通;维护社区和政府关系;合资企业的谈判;交易的谈判和完成;大宗商品价格;矿产资源、矿产储量、矿产资源的转换、矿产储量的实现和矿产资源估测的存在或实现;开发方法;未来生产的时间和数量;研究、公告和分析的时机; 拟建矿山和工艺设施的建设和开发时机;资本和运营支出;经济状况;是否有足够的融资;勘探计划;收到监管批准;因监管要求或政府当局的行动而暂停或中断运营的时间和影响;NCIB计划的续签;以及可能影响或受未来事件或条件影响的任何其他时间、勘探、开发、运营、财务、预算、经济、法律、社会、环境、监管和政治事项。

| SSR矿业公司 | 第17页 |

此类前瞻性信息和陈述基于一系列重大因素和假设,包括但不限于,在我们关于EDGAR和SEDAR的任何其他文件中披露的那些,包括:勘探结果的内在投机性;勘探能力;与当地利益攸关方的沟通;维护社区和政府关系;合资企业的谈判状况;我们业务的天气条件 ;大宗商品价格;矿产储量的最终确定和实现;矿产资源的存在或实现;开发方法;获得并收到所需的批准、所有权、许可证和许可证;有充足的周转资金来开发和运营矿山并执行发展计划;获得充足的服务和供应;外币汇率;利率;进入资本市场和相关资金成本;是否有合格的劳动力;谈判、敲定和执行相关协议的能力;没有社会对我们的矿山或设施的反对意见;对我们的财产没有法律挑战;未来生产的时间和数量;实现生产、成本和资本支出目标的能力; 进行研究和分析的时机和能力;资本和运营支出;经济状况;充足资金的可用性;以经济有利条件开采、加工和销售矿产品的最终能力;以及可能影响未来事件或条件的任何和所有其他时机、勘探、开发、运营、财务、预算、经济、法律、社会、地缘政治、监管和政治因素。虽然根据我们目前掌握的信息,我们认为这些因素和假设是合理的,但它们可能被证明是不正确的。

以上列表并未详尽列出可能影响公司前瞻性信息的因素 。您不应过度依赖前瞻性信息 和陈述。前瞻性信息和陈述仅是基于我们目前的预期和我们对未来事件的预测 。实际结果可能与这些前瞻性信息有所不同,原因有很多,包括但不限于我们在我们的网站上提交的文件中披露的风险和不确定性。Www.ssrmining.com、位于www.sedarplus.ca的SEDAR、位于www.sec.gov的Edgar 和位于www.asx.com.au的ASX以及其他不可预见的事件或情况。除法律规定的 以外,我们不打算也不承担更新任何前瞻性信息以反映新信息或未来事件等的义务。我们网站上包含的或可能通过本网站访问的信息未通过引用 并入本文档,也不是本文档的一部分。

给美国投资者的警示

本新闻稿包括符合加拿大国家仪器43-101-矿产项目披露标准(“NI 43-101”)的报告标准的术语, 包括术语“矿产储量”和“矿产资源”。NI 43-101是加拿大证券管理人制定的一项规则,它为发行人利用与矿产项目有关的科学和技术信息 进行的所有公开披露建立了标准。NI 43-101的标准与美国证券交易委员会的要求有很大差异。因此,本文中列出的有关矿藏的信息可能无法与根据美国标准提供的信息进行比较。

合格人员

本文中报告的关于圣福普勒、万寿菊、海比和普纳矿产储量和矿产资源的所有主要假设、参数和方法,以及遵循的数据核查程序,均载于《关于Türkiye的圣福普勒矿产的技术报告概要》、《关于美国内华达州万寿菊综合体的技术报告概要》、《关于加拿大萨斯喀彻温省海洋金矿作业的技术报告概要》和《关于阿根廷普纳作业的技术报告概要》(各一份为“技术报告概要”)。每个技术报告摘要都已作为公司于2024年2月13日提交的8-K表格的当前报告的一部分提交给美国证券交易委员会,并通过引用并入本文,并可在EDGAR网站www.sec.gov上查阅。每份技术报告摘要还将作为符合National Instrument 43-101-《矿产项目披露标准》的技术报告提交给加拿大适用的证券监管机构,并可在SEDAR+网站www.sedarplus.ca上查阅。

除本文另有规定外,本新闻稿中包含的与施托普勒有关的科学技术信息已由SLR国际公司、RSC Consulting Ltd.、WSP USA Inc.和Ausenco Services Pty Limited审核和核实,就《2023年施托普勒TRS》中该实体作为合格人员的部分而言,每一家公司都是SK法规第1300分节下的合格 人员。本新闻稿中包含的与万寿菊、西比和普纳TRS有关的科学和技术信息已由SLR国际公司审查和核实,该公司是SK法规第1300分节下的合格人员。

关于非GAAP衡量标准的警示说明

我们在本文档中包含了某些非GAAP绩效指标 。我们使用这些绩效衡量标准来衡量内部的运营和经济绩效,以帮助决策,并向高级管理层提供关键的绩效信息。我们认为,除了根据公认会计原则编制的常规指标外,某些投资者和其他利益相关者也使用这些信息来评估我们的经营和财务业绩;然而,这些非公认会计准则业绩指标没有任何标准化意义。因此, 这些绩效衡量旨在提供补充信息,不应孤立地加以考虑,也不应将其作为根据公认会计准则编制的绩效衡量的替代。我们对非GAAP财务指标的定义可能无法与其他公司报告的类似名称的指标相比较。这些非GAAP衡量标准应与我们的精简合并中期财务报表一起阅读。

| SSR矿业公司 | 第18页 |

现金成本、每盎司售出的AISC和自由现金流 是非GAAP指标,在美国GAAP中没有标准化定义。

该公司使用销售的每盎司贵金属的现金成本,这是一种非GAAP财务指标,用于内部监控其经营业绩,包括运营现金成本,并用于内部决策。该公司认为,这一措施为投资者和分析师提供了有关其基本运营现金成本 以及副产品信贷对其成本结构的影响的有用信息。该公司还认为,它是用于了解其运营盈利能力和产生现金流能力的相关指标。在计算与一盎司贵金属相关的销售成本时,公司会计入副产品信用,因为公司认为生产黄金或白银的成本由于金银生产过程中附带的副产品销售而减少了。因此,管理层和其他利益相关者可以评估金银生产的净成本 。在计算每盎司应付现金成本时,该公司还剔除了 重大但不反映其基本业务的特定项目的影响。在计算出售的贵金属盎司数量时,本公司考虑处理和精炼过程后可供出售的实物盎司(通常称为应付金属),因为这是出售给第三方的金属。现金 扣除副产品信用后的每盎司成本指标也用于公司的内部决策过程。

AISC包括公司采矿业务产生的销售总成本,该成本构成其副产品现金成本的基础。此外,公司还包括持续资本支出、持续矿场勘探和评估成本、复垦成本增加和摊销以及一般和行政费用。这一衡量标准旨在反映当前业务生产黄金和白银的持续成本;因此,增长支出不包括在内。还不包括某些其他现金支出,包括纳税和融资成本。 本公司认为,这一指标代表了当前业务生产黄金和白银的总成本 ,并为公司和其他利益相关者提供了有关其经营业绩和产生现金流的能力的额外信息 。它使公司能够评估其支持资本支出的能力,以及通过产生 运营现金流维持未来生产的能力。

我们在本新闻稿中介绍了鞍钢2027年的预测趋势。在本新闻稿中,我们没有提出预计的2027年销售额成本 、最具可比性的公认会计原则衡量标准,以及预计2027年的销售成本与预计2027年AISC的相应对账,因为如果没有不合理的努力,目前无法计算调整,例如,包括库存移动和相关费用。此外,我们认为,对这些调整的预测将意味着一定程度的精确度和确定性,这可能会让投资者感到困惑。预计2027年AISC很可能与最具可比性的公认会计准则财务指标--2027年销售成本预测存在实质性差异。然而,我们已经提交了2024年全年销售成本指导与以下AISC全年指导的对账。

| SSR矿业公司 | 第19页 |

下表提供了销售成本与现金成本和AISC的对账:

| 截至2023年12月31日的三个月 | ||||||||||||||||||||||||

| (除非另有说明,否则以千为单位) | 施托勒尔 | 万寿菊 | 海比 | 普纳 | 公司 | 总计 | ||||||||||||||||||

| 销售成本(GAAP)(25) | $ | 69,259 | $ | 88,920 | $ | 21,338 | $ | 39,822 | $ | — | $ | 219,340 | ||||||||||||

| 副产品信用 | $ | (849 | ) | $ | (55 | ) | $ | (13 | ) | $ | (15,310 | ) | $ | — | $ | (16,227 | ) | |||||||

| 处理和炼油费用 | $ | — | $ | 157 | $ | 28 | $ | 4,685 | $ | — | $ | 4,869 | ||||||||||||

| 现金成本(非公认会计准则) | $ | 68,410 | $ | 89,023 | $ | 21,353 | $ | 29,197 | $ | — | $ | 207,982 | ||||||||||||

| 维持性资本支出 | $ | 17,979 | $ | 4,453 | $ | 6,774 | $ | 3,293 | $ | — | $ | 32,499 | ||||||||||||

| 可持续的勘探和评价费用 | $ | 3,419 | $ | 872 | $ | — | $ | — | $ | — | $ | 4,291 | ||||||||||||

| 填海成本增加和摊销(26) | $ | 427 | $ | 609 | $ | 1,239 | $ | 11,302 | $ | — | $ | 13,578 | ||||||||||||

| 一般和行政费用以及基于股票的薪酬费用 | $ | 1,384 | $ | — | $ | — | $ | 114 | $ | 13,582 | $ | 15,080 | ||||||||||||

| AISC合计(非公认会计准则) | $ | 91,619 | $ | 94,957 | $ | 29,365 | $ | 43,906 | $ | 13,582 | $ | 273,429 | ||||||||||||

| 售出黄金(盎司) | 59,694 | 81,173 | 32,050 | — | — | 172,917 | ||||||||||||||||||

| 售出白银(盎司) | — | — | — | 2,830,057 | — | 2,830,057 | ||||||||||||||||||

| 售出的黄金当量(盎司)(27, 28) | 59,694 | 81,173 | 32,050 | 33,277 | — | 206,194 | ||||||||||||||||||

| 每售出黄金盎司的销售成本 | $ | 1,160 | $ | 1,095 | $ | 666 | 不适用 | 不适用 | 不适用 | |||||||||||||||

| 每售出银盎司的销售成本 | 不适用 | 不适用 | 不适用 | $ | 14.07 | 不适用 | 不适用 | |||||||||||||||||

| 每销售黄金当量盎司的销售成本 | $ | 1,160 | $ | 1,095 | $ | 666 | $ | 1,197 | 不适用 | $ | 1,064 | |||||||||||||

| 售出的每盎司黄金的现金成本 | $ | 1,146 | $ | 1,097 | $ | 666 | 不适用 | 不适用 | 不适用 | |||||||||||||||

| 每售出银盎司的现金成本 | 不适用 | 不适用 | 不适用 | $ | 10.32 | 不适用 | 不适用 | |||||||||||||||||

| 每售出黄金当量盎司的现金成本 | $ | 1,146 | $ | 1,097 | $ | 666 | $ | 877 | 不适用 | $ | 1,008 | |||||||||||||

| AISC每售出黄金盎司 | $ | 1,535 | $ | 1,170 | $ | 916 | 不适用 | 不适用 | 不适用 | |||||||||||||||

| AISC每售出银盎司 | 不适用 | 不适用 | 不适用 | $ | 15.51 | 不适用 | 不适用 | |||||||||||||||||

| AISC每售出黄金当量盎司 | $ | 1,535 | $ | 1,170 | $ | 916 | $ | 1,319 | 不适用 | $ | 1,326 | |||||||||||||

| 截至2023年12月31日的12个月 | ||||||||||||||||||||||||

| (除非另有说明,否则以千为单位) | 施托勒尔 | 万寿菊 | 海比 | 普纳 | 公司 | 总计 | ||||||||||||||||||

| 销售成本(GAAP)(25) | $ | 268,628 | $ | 289,063 | $ | 82,898 | $ | 163,558 | $ | — | $ | 804,147 | ||||||||||||

| 副产品信用 | $ | (3,523 | ) | $ | (154 | ) | $ | (54 | ) | $ | (56,773 | ) | $ | — | $ | (60,504 | ) | |||||||

| 处理和炼油费用 | $ | — | $ | 666 | $ | 101 | $ | 18,649 | $ | — | $ | 19,416 | ||||||||||||

| 现金成本(非公认会计准则) | $ | 265,105 | $ | 289,575 | $ | 82,945 | $ | 125,434 | $ | — | $ | 763,059 | ||||||||||||

| 维持性资本支出 | $ | 50,982 | $ | 79,151 | $ | 32,994 | $ | 13,193 | $ | — | $ | 176,320 | ||||||||||||

| 可持续的勘探和评价费用 | $ | — | $ | 983 | $ | — | $ | — | $ | — | $ | 983 | ||||||||||||

| 复垦成本增加和摊销 | $ | 1,709 | $ | 2,628 | $ | 3,347 | $ | 13,598 | $ | — | $ | 21,282 | ||||||||||||

| 一般和行政费用以及基于股票的薪酬费用 | $ | 5,479 | $ | — | $ | — | $ | 246 | $ | 61,721 | $ | 67,446 | ||||||||||||

| AISC合计(非公认会计准则) | $ | 323,275 | $ | 372,337 | $ | 119,286 | $ | 152,471 | $ | 61,721 | $ | 1,029,090 | ||||||||||||

| 售出黄金(盎司) | 225,599 | 275,962 | 83,610 | — | — | 585,171 | ||||||||||||||||||

| 售出白银(盎司) | — | — | — | 9,920,262 | — | 9,920,262 | ||||||||||||||||||

| 售出的黄金当量(盎司)(27, 28) | 225,599 | 275,962 | 83,610 | 119,423 | — | 704,594 | ||||||||||||||||||

| 每售出黄金盎司的销售成本 | $ | 1,191 | $ | 1,047 | $ | 991 | 不适用 | 不适用 | 不适用 | |||||||||||||||

| 每售出银盎司的销售成本 | 不适用 | 不适用 | 不适用 | $ | 16.49 | 不适用 | 不适用 | |||||||||||||||||

| 每销售黄金当量盎司的销售成本 | $ | 1,191 | $ | 1,047 | $ | 991 | $ | 1,370 | 不适用 | $ | 1,141 | |||||||||||||

| 售出的每盎司黄金的现金成本 | $ | 1,175 | $ | 1,049 | $ | 992 | 不适用 | 不适用 | 不适用 | |||||||||||||||

| 每售出银盎司的现金成本 | 不适用 | 不适用 | 不适用 | $ | 12.64 | 不适用 | 不适用 | |||||||||||||||||

| 每售出黄金当量盎司的现金成本 | $ | 1,175 | $ | 1,049 | $ | 992 | $ | 1,050 | 不适用 | $ | 1,083 | |||||||||||||

| AISC每售出黄金盎司 | $ | 1,433 | $ | 1,349 | $ | 1,427 | 不适用 | 不适用 | 不适用 | |||||||||||||||

| AISC每售出银盎司 | 不适用 | 不适用 | 不适用 | $ | 15.37 | 不适用 | 不适用 | |||||||||||||||||

| AISC每售出黄金当量盎司 | $ | 1,433 | $ | 1,349 | $ | 1,427 | $ | 1,277 | 不适用 | $ | 1,461 | |||||||||||||

| (25) | 不包括折旧、损耗、 和摊销。 |

| (26) | 在2023年第四季度,公司确认了与2023年资产报废成本折旧相关的1,050万美元的调整,这一调整被错误地排除在普纳的AISC计算之外。本公司在2023年第四季度确认了全部调整,对之前 期间的影响不大。本次调整仅影响鞍钢计算,不影响勘探、评估和回收成本或本公司综合经营报表中SSR矿业股东应占净收益(亏损)。 |

| (27) | 黄金当量盎司的计算方法是:生产或销售的白银 盎司乘以白银价格与黄金价格的比率,并使用LBMA期间的平均价格。 公司不包括铜、铅或锌,因为它们被视为副产品。 |

| (28) | 由于四舍五入,售出的黄金当量盎司可能不会根据本表中的金额重新计算。 |

| SSR矿业公司 | 第20页 |

下表提供了在计算2024年成本指导时使用的销售成本与现金成本和AISC之间的对账:

| (作业指导书100%依据)(29) | 施托勒尔(30) | 万寿菊 | 海比 | 普纳 | 霍德·马登(31) | 公司 | 总计 | |||||||||||||||||||||||||

| 黄金生产 | Koz | 200 - 220 | 155 - 175 | 75 - 85 | — | — | — | 430 - 480 | ||||||||||||||||||||||||

| 白银生产 | 莫兹 | — | — | — | 8.75 - 9.50 | — | — | 8.75 - 9.50 | ||||||||||||||||||||||||

| 黄金当量生产 | Koz | 200 - 220 | 155 - 175 | 75 - 85 | 110 - 120 | — | — | 540 - 600 | ||||||||||||||||||||||||

| 售出的黄金 | Koz | 200 - 220 | 155 - 175 | 75 - 85 | — | — | — | 435 - 485 | ||||||||||||||||||||||||

| 白银成交 | 莫兹 | — | — | — | 8.75 - 9.25 | — | — | 8.75 - 9.5 | ||||||||||||||||||||||||

| 售出的黄金当量 | Koz | 200 - 220 | 155 - 175 | 75 - 85 | 110 - 120 | — | — | 540 - 600 | ||||||||||||||||||||||||

| 销售成本(GAAP)(32) | $M | 284 - 321 | 201 – 235 | 75 - 85 | 140 – 162 | — | — | 700 - 803 | ||||||||||||||||||||||||

| 副产品信用+处理和精炼成本 | $M | (2 | ) | — | — | (45 | ) | — | — | (46 | ) | |||||||||||||||||||||

| 现金成本(非公认会计准则) | $M | 282 – 319 | 202 – 235 | 75 – 85 | 96 – 117 | — | — | 654 - 756 | ||||||||||||||||||||||||

| 持续资本支出(33) | $M | 29 | 37 | 40 | 17 | — | — | 123 | ||||||||||||||||||||||||

| 填海成本的增加与摊销 | $M | 2 | 3 | 3 | 13 | — | — | 21 | ||||||||||||||||||||||||

| 一般和行政 | $M | — | — | — | — | — | 60 - 65 | 60 - 65 | ||||||||||||||||||||||||

| 全额维持成本(非GAAP) | $M | 313 - 350 | 241 – 274 | 118 – 128 | 125 – 147 | — | 60 – 65 | 857 - 965 | ||||||||||||||||||||||||

| 每盎司销售成本(GAAP)(32) | 美元/盎司 | 1,420 - 1,460 | 1,300 - 1,340 | 990 - 1,030 | 16.50 - 18.00 | — | — | 1,300 - 1,350 | ||||||||||||||||||||||||

| 每盎司现金成本(非公认会计准则)(34) | 美元/盎司 | 1,410 - 1,450 | 1,300 - 1,340 | 990 - 1,030 | 11.50 - 13.00 | — | — | 1,220 - 1,270 | ||||||||||||||||||||||||

| 每盎司综合维持成本(非GAAP)(34) | 美元/盎司 | 1,550 - 1,590 | 1,535 - 1,575 | 1,495 - 1,535 | 14.75 - 16.25 | — | — | 1,575 - 1,625 | ||||||||||||||||||||||||

| 成长型资本支出 | $M | 77 | 1 | 2 | — | 37 | — | 117 | ||||||||||||||||||||||||

增长探索与资源 发展支出(35) | $M | 12 | 9 | 15 | 10 | — | 4 | 50 | ||||||||||||||||||||||||

| 总增长资本 | $M | 89 | 10 | 17 | 10 | 37 | 4 | 167 | ||||||||||||||||||||||||

| (29) | 由于四舍五入,数字可能无法相加。这些数字是以100%的基础报告的。 |

| (30) | SSR矿业拥有Cöpleris 80%的股份。 |

| (31) | Hod Maden的数字被认为是40%的原因。Hod Maden目前由SSR Mining拥有10%的股份。 SSR Mining可以选择通过提供40%的投产前资本承诺和最高 至1.5亿美元的或有付款来将其所有权增加到40%。 |

| (32) | 不包括折旧、损耗和摊销。 |

| (33) | 包括持续的勘探和评价支出。包括圣福普勒约900万美元的租赁费、万寿菊的100万美元持续勘探费用以及Seabee地下矿山开发的2400万美元。 |

| (34) | SSR Mining报告出售的每盎司黄金和白银的现金成本和AISC的非GAAP财务计量,以管理和评估圣福勒尔、万寿菊、Seabe和普纳的经营业绩。 AISC包括回收成本增加和摊销以及某些租赁付款。 |

| (35) | 增长勘探和资源开发支出以100%为基准显示,其中SSR 采矿应占金额总计4800万美元。所有成长性勘探和资源开发支出均已支出。增长探索 包括项目研究和评估。 |

| SSR矿业公司 | 第21页 |