根据2023年12月28日提交给美国证券交易委员会的文件

注册编号333-[●]

美国

证券交易委员会

华盛顿特区20549

表格S-1

注册声明

下

1933年证券法

猎豹网络供应链服务有限公司。

(注册人的确切姓名载于其章程)

| 北卡罗来纳州 | 5010 | 81-3509120 | ||

| (注册成立或组织的州或其他司法管辖区) | (主要标准工业 分类代码号) |

(税务局雇主 识别码) |

锦绣大道6201号,225号套房

北卡罗来纳州夏洛特市,28210

(704) 972-0209

(注册人主要执行办公室的地址,包括邮政编码和电话号码,包括区号)

刘欢

首席执行官

猎豹网络供应链服务公司。

锦绣大道6201号,225号套房

北卡罗来纳州夏洛特市,28210

(704) 972-0209

(提供服务的代理商的名称、地址,包括邮政编码和电话号码,包括区号)

将副本复制到:

|

应Li先生。 纪尧姆·德·桑皮尼,Esq. 亨特·陶布曼·费希尔和Li有限责任公司 |

米切尔·S·努斯鲍姆,Esq. 安吉拉·多德,Esq. Loeb&Loeb公司 公园大道345号 纽约州纽约市,邮编:10154 212-407-4000 |

建议向公众销售的大约开始日期:在本注册声明生效日期之后立即开始。

如果根据1933年证券法下的规则415,在本表格上登记的任何证券将以延迟或连续方式提供,请勾选 下面的框。X

如果根据证券法下的规则462(B)提交此表格是为了为发行注册额外的证券 ,请选中以下框并列出同一发行的较早生效注册声明的证券 法案注册声明编号。?

如果此表格是根据证券法下的规则462(C)提交的生效后修订 ,请选中以下框并列出相同发售的较早生效注册声明的证券法注册声明编号

如果此表格是根据证券法下的规则462(D)提交的生效后修订 ,请选中以下框并列出相同发售的较早生效注册书的证券法注册书编号。

用复选标记表示注册人 是大型加速申报公司、加速申报公司、非加速申报公司、较小的申报公司或新兴成长型公司。 请参阅《交易法》第12b-2条规则中的“大型加速申报公司”、“加速申报公司”、“较小申报公司”、 和“新兴成长型公司”的定义。

| 大型加速文件服务器- | 加速文件管理器 | ¨ |

| 非加速文件管理器x | 规模较小的报告公司 | x |

| 新兴成长型公司 | x |

如果是新兴成长型公司,用勾号表示注册人是否已选择不使用延长的过渡期来遵守证券法第7(A)(2)(B)节规定的任何新的或修订的财务会计准则。

注册人在此修改本注册声明 在必要的一个或多个日期,以推迟其生效日期,直到注册人提交进一步的修订,明确规定本注册声明此后将根据修订的1933年证券法第8(A)节生效,或直至注册声明于美国证券和交易委员会根据该第8(A)条决定的日期生效。

| 此招股说明书中的信息 不完整,可能会更改。在向美国证券交易委员会提交的注册声明生效之前,我们不能出售证券。本招股说明书不是出售这些证券的要约,也不是在任何不允许此类要约或出售的司法管辖区 征求任何购买这些证券的要约。 |

主题 完成

日期为12月的初步招股说明书28, 2023

至.为止[]A类普通股股份

猎豹网络供应链服务有限公司。

这是猎豹网络供应链服务公司A类普通股的公开发行,猎豹网络供应链服务公司是根据北卡罗来纳州法律注册成立的公司。除另有说明外,在本招股说明书中使用的“我们”、“猎豹网络”、“我们的公司”和“公司”均指猎豹网络供应链服务公司及其子公司,视情况而定。

我们的报价高达[]A类普通股,每股票面价值0.0001美元,发行价为$[]每股。我们的A类普通股在纳斯达克 资本市场上市,代码是“cTnT”。2023年12月27日,据纳斯达克资本市场报道,我们A类普通股的收盘价为每股1.45美元。

截至本招股说明书发布之日,我们拥有9,666,000股A类普通股和8,250,000股B类普通股,每股面值0.0001美元,分别已发行和已发行 。除投票权和转换权外,A类普通股和B类普通股持有人享有相同的权利 。对于需要股东投票的事项,A类普通股每股享有一票投票权,B类普通股每股享有15票投票权,并可在发行后的任何时间根据股东一对一的选择转换为A类普通股。A类普通股的股票不能转换为其他任何类别的股票。

我们是一家“新兴成长型公司” ,这一术语在2012年的JumpStart Our Business Startups Act(“JOBS法案”)中使用,因此,我们已选择遵守本招股说明书和未来备案文件中某些降低的上市公司报告要求。参见《招股说明书摘要--作为一家新兴成长型公司的影响》。

此外,在本次发行完成后,我们现在是,也将继续是纳斯达克市场规则5615(C)定义的“受控公司”,因为我们的首席执行官兼控股股东刘欢将能够行使[]我们已发行的 以及A类和B类普通股的总投票权的%,并将能够在本次发行完成后立即决定所有需要我们的 股东批准的事项,假设出售[]我们正在发行的A类普通股 。欲了解更多信息,请参阅“主要股东”。但是,即使我们被视为“受控公司”, 我们也不打算利用纳斯达克商城规则赋予“受控公司”的公司治理豁免。请参阅“风险因素”和“管理层控制的公司”。

本次发行没有最低A类普通股数量或最低募集金额限制。我们预计本次发售将在本次发售开始后的两个工作日内完成,我们将在收到投资者资金后以交割或付款的方式交付与本次发售相关的所有A类普通股。因此,我们和Maxim Group LLC (“Maxim”或“配售代理”)都没有作出任何安排,将投资者资金存入托管账户或信托账户,因为配售代理不会收到与出售本协议项下提供的A类普通股 股票相关的投资者资金。

我们已聘请配售代理作为我们的独家 配售代理,尽其合理的最大努力征求要约,以购买我们此次发行的A类普通股。 配售代理不会购买或出售我们提供的任何A类普通股,也不需要安排 购买或出售任何特定数量或金额的A类普通股。由于本次发售没有作为完成发售的条件所要求的最低发售金额 ,因此目前无法确定实际发售金额、配售代理费用和我们获得的收益(如果有) ,并且可能大大低于本招股说明书中所述的总最高发售金额。 我们已同意向配售代理支付下表所列的配售代理费用,并向配售代理提供某些其他补偿 。有关这些安排的更多信息,请参见“分配计划”。

投资我们的证券涉及高风险。请参阅第页开始的“风险因素”本招股说明书的9份。

美国证券交易委员会、任何州证券委员会或任何其他监管机构都没有批准或不批准这些证券,也没有确定本招股说明书是否属实或完整。任何相反的陈述都是刑事犯罪。

| 每股A类股票 普普通通 库存 | 总计 | |||||||

| 公开发行价 | $ | $ | ||||||

| 安置代理费(1) | $ | $ | ||||||

| 扣除费用前给我公司的收益(2) | $ | $ | ||||||

| 1) | 我们已同意向配售代理支付相当于本次发行公开发行价7%的现金费用。我们还同意向配售代理报销与发售相关的某些费用,包括在发售结束时报销最高100,000美元的法律费用和支出,在未完成发售的情况下报销最高50,000美元。有关安置代理将收到的补偿的说明,请参阅“分配计划”以了解更多信息。 |

我们希望在付款后交付A类普通股{br[], 2024.

Maxim Group LLC

招股说明书日期[●], 2024

目录

| 页面 | |

| 招股说明书摘要 | 2 |

| 供品 | 8 |

| 风险因素 | 9 |

| 关于前瞻性陈述的披露 | 29 |

| 收益的使用 | 30 |

| 股利政策 | 31 |

| 大写 | 32 |

| 稀释 | 33 |

| 管理层对财务状况和经营结果的讨论和分析 | 34 |

| 生意场 | 53 |

| 管理 | 69 |

| 高管和董事薪酬 | 74 |

| 主要股东 | 76 |

| 关联方交易 | 78 |

| 股本说明 | 80 |

| 配送计划 | 83 |

| 法律事务 | 85 |

| 专家 | 85 |

| 注册人证书变更 会计师 | 85 |

| 在那里您可以找到其他 信息 | 86 |

| 财务报表索引 | F-1 |

关于这份招股说明书

本公司及配售代理并无授权 任何人提供本招股章程或本公司或代表本公司拟备或本公司转介阁下参阅的任何自由写作 招股章程所载以外的任何资料或作出任何陈述。我们对其他人可能提供给您的任何其他信息的可靠性不承担任何责任,也无法提供任何保证。本招股说明书是一份仅出售 在此发售的证券的出售要约,但仅在合法的情况下和司法管辖区内出售。我们不会在不允许要约或出售的任何司法管辖区或要约或出售人不具备资格的司法管辖区或 不允许向其要约或出售的任何人 提出出售这些证券的出售要约。本招股说明书所载资料仅为截至招股说明书封面日期的最新资料。我们的业务、财务状况、运营结果和前景可能自该日期起发生了变化 。

适用于本招股说明书的惯例

除另有说明或上下文另有要求外,本招股说明书中的引用 指:

| ● | “4S店”是指汽车制造商授权的从事销售、零部件、服务、检验四项业务的汽车经销商; | |

| ● | “猎豹网”是指猎豹网供应链服务公司,这是一家根据北卡罗来纳州法律成立的公司; | |

| ● | “清关”是指获得从一国向另一国出口或进口商品的许可的行为; | |

| ● | “货运代理”是指安排货物商业运输的代理人。货运代理公司通常不自己处理货物,但提供不同的运输方式,包括海运/海运、铁路货运、公路运输和空运。一般来说,在货物到达目的地之前,货运代理对货物承担责任; | |

| ● | “首次公开募股”指公司首次公开募股; | |

| ● | “信用证”是指买方银行签发的保证向卖方付款的付款工具; | |

| ● | “平行进口车辆”是指经销商直接从海外市场购买并通过制造商官方分销系统以外的渠道进口到中国销售的车辆; | |

| ● | “美元”、“美元”、“美元”和“美元”是美国的法定货币; | |

| ● | “我们”、“我们”、“我们的”、“我们的公司”或“公司”是指猎豹网络及其子公司,视具体情况而定。 |

| 1 |

招股说明书摘要

以下概要的全部内容 受本招股章程其他部分所载的更详细资料及财务报表限制,并应与该等资料及财务报表一并阅读。 除此摘要外,我们还敦促您在决定是否购买我们的证券之前,仔细阅读整个招股说明书,特别是在“风险因素”下讨论的投资我们证券的风险。

业务概述

我公司

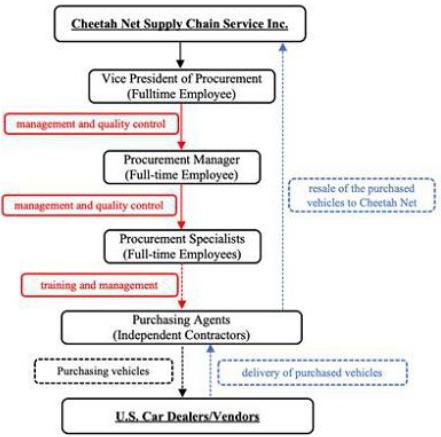

我们是平行进口汽车的供应商 从美国采购,然后在中国市场销售。在中国,平行进口车辆是指经销商直接从海外市场购买并通过品牌制造商官方分销系统以外的渠道进口销售的车辆。平行进口汽车在中国很受欢迎,因为它们的价格可以比通过品牌制造商授权的分销系统销售的汽车便宜10%到15%,并且可以提供更多定制的更多车型和版本。此外,一些海外车型只能通过此渠道获得,而不能通过品牌制造商的授权分销系统获得,原因是 由于环保和排放标准,某些法规禁止它们在中国生产和销售。客户 之所以需要我们的平行进口汽车,很大程度上是因为我们的销售价格低于其他平行进口汽车供应商向中国市场提供的价格 ,这得益于我们可扩展的业务和系统化的采购方法。我们有一大批专业的 代购商,相信他们能够以合理的价格向中国的水货汽车经销商供应稳定的大批量汽车,并与他们保持长期的关系。请参阅“业务-我们的竞争优势-深入的行业洞察和由专业采购代理组成的大型团队提供的强大的海外采购能力。”

在中国,平行进口汽车的销售受益于中国政府自2016年以来颁布的一系列相关法规和政策,包括《关于推进汽车平行进口试点的若干意见》、《关于进一步促进汽车平行进口发展的意见》、《关于搞活汽车流通促进汽车消费若干措施的通知》。 这些法规和政策符合美国贸易和出口法。请参阅“业务-我们的行业和业务模型”。据我们所知,目前没有美国联邦或州的法律、法规或贸易或出口规则禁止将平行进口的车辆出口到外国。我们从美国市场采购汽车,主要是梅赛德斯、宝马、保时捷、雷克萨斯和宾利等豪华品牌,然后转售给我们的客户,包括美国和中国的平行进口汽车经销商,再转售给最终用户。我们的利润主要来自平行进口汽车的买入价和卖出价之间的差价。

我们行业的主要驱动力是中国高净值人士的持续增长。我们业务的核心是能够识别需求旺盛的平行进口汽车的类型并及时采购。我们通过代表我们的采购代理的独立承包商网络 从美国汽车经销商处采购汽车。截至2023年9月30日、2022年12月31日和2021年12月31日,我们分别与398、342和300家代购积极合作。

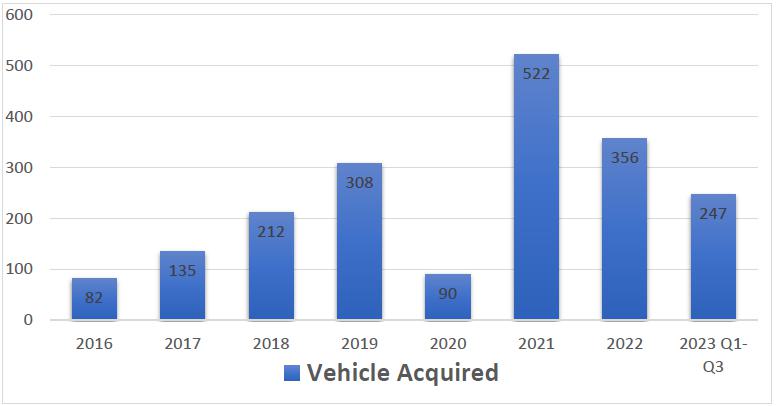

我们相信,我们的企业专注和对市场的奉献 体现在我们采购代理团队的规模和成熟程度上,为我们提供了显著的营销优势 ,使我们有别于竞争对手。尽管我们与许多向中国销售平行进口汽车的其他公司直接竞争,但我们的大多数竞争对手都是小型家族企业,通过他们在美国的家人或朋友获得美国汽车,因此 无法保证稳定的供应。我们已经建立了一套标准化的招聘、培训和管理大量专业采购商的制度,使我们能够经常性地向中国市场销售大量汽车。我们目前能够保持足够的采购代理来满足我们的采购需求,因此,我们已成为平行进口汽车的可靠来源,并与多家美国和中国平行进口汽车经销商建立了长期关系。在截至2023年9月30日的9个月以及截至2022年和2021年12月31日的年度内,我们分别向中国平行进口汽车经销商销售了181、434和167辆平行进口汽车。在同一时期和年份,我们分别向美国客户销售了73、29和220辆平行进口汽车。

| 2 |

We experienced significant growth in sales volume, revenue, and gross profit from 2016, when we commenced our operations, to the first half of 2022 due to our core strengths and a favorable economic climate. Since the second half of 2022, our financial results have been impacted by the COVID-19 pandemic and the weak economic conditions in the PRC, and we have responded to this weakness by focusing less on unit sales and concentrating more on the sales of those luxury vehicles that provide us with the highest profitability per transaction. Our financial results during 2023 demonstrate the impact of this strategy shift. See “Management’s Discussion and Analysis of Financial Condition and Results of Operations” for a more detailed discussion of our financial results for 2021 through September 30, 2023. We sold 254, 463, and 387 vehicles during the nine months ended September 30, 2023 and the years ended December 31, 2022 and 2021, respectively. For the nine months ended September 30, 2023, we had total revenue of $32.5 million, representing a decrease of 28.7% from the same period in 2022. For the years ended December 31, 2022 and 2021, we had total revenue of $55.2 million and $39.2 million, respectively, representing an increase of 40.7% from 2021 to 2022. We had net income of $0.2 million for the nine months ended September 30, 2023, compared to net income of $0.7 million for the same period in 2022. We earned net income of $0.8 million for the year ended December 31, 2022, compared to net income of $1.2 million for the year ended December 31, 2021. Our net income for the year ended December 31, 2022 included approximately $1.3 million of subsidy income from a business recovery grant program. See “Management’s Discussion and Analysis of Financial Condition and Results of Operations-Major Components of Results of Operations-Other Income (Expenses)-Subsidy Income from Business Recovery Grant Program.” Sales to the PRC market represent a significant part of our revenue. During the nine months ended September 30, 2023 and the years ended December 31, 2022 and 2021, sales to the PRC market accounted for approximately 74.9%, 93.1%, and 43.9% of our revenue, respectively. See “Risk Factors-Operational Risks-Sales to the PRC market represented approximately 74.9%, 93.1%, and 43.9% of our revenue for the nine months ended September 30, 2023 and the years ended December 31, 2022 and 2021, respectively, and we expect such sales to continue to represent a significant part of our revenue. Any negative impact to our ability to sell our products to customers based in China could materially and adversely affect our results of operations.”

为了使我们的收入多样化,并进一步利用 我们在平行进口汽车行业的深入专业知识,我们已开始计划收购仓储和物流业务 ,目标是降低我们将所购车辆从经销商处运送到最终销售点的成本,并 更有效地管理交易周期。我们计划在2024年初完成首批此类收购。通过向第三方平行进口批发商提供仓储和物流服务,以及通过提供我们于2022年10月推出的 金融服务,可以进一步利用这些能力。我们的长期目标是超越平行进口汽车业务 ,成为为中小贸易商提供国际贸易服务的综合供应商。

竞争优势

我们相信以下竞争优势对我们的成功至关重要,并使我们有别于竞争对手:

| ● | 深厚的行业经验和强大的海外采购能力,由我们庞大的专业采购团队提供支持; | |

| ● | 可扩展的运营,采用系统化的采购方法,为客户提供更好的定价;以及 | |

| ● | 一支富有远见和经验的管理团队,拥有强大的财务和运营专业知识。 |

增长战略

我们打算通过实施以下战略来发展我们的业务并增强我们的品牌忠诚度:

| ● | 开展仓储和物流服务; | |

| ● | 管理采购代理团队的增长,并为平行进口汽车业务维持足够的客户基础;及 | |

| ● | 寻求更多具有战略和财务吸引力的收购。 |

我们的公司结构

截至本招股说明书日期,猎豹网络 持有以下实体100%股权:

| ● | (i)Allen-Boy International LLC(“Allen-Boy”),一家于2016年8月31日根据特拉华州法律成立的有限责任公司; |

| ● | (2)嘉楠科技国际有限责任公司(“锦绣国际”),一家根据北卡罗来纳州法律于2018年12月5日成立的有限责任公司,名为锦绣国际商业集团,有限责任公司,于2020年7月21日提交修订章程,更名; |

| 3 |

| ● | (3)嘉楠科技豪华轿车有限责任公司(“豪华轿车”),根据南卡罗来纳州法律于2021年2月10日成立; |

| ● | (4)太平洋咨询有限责任公司(“太平洋”),根据纽约州法律于2019年1月17日成立; |

| ● | (V)Entour Solutions LLC(“Entour”),根据纽约州法律于2021年4月8日成立的有限责任公司;以及 |

| ● | 猎豹网络物流有限责任公司(“物流”),根据纽约州法律于2022年10月12日成立的有限责任公司。 |

有关我们公司历史的更多详细信息,请 参阅“业务-公司历史和结构”。有关我们的主要股东所有权的详细信息, 请参阅“主要股东”一节中的受益所有权表。

最新发展动态

2023年11月15日,我们与爱德华运输快递集团签署了意向书(意向书),爱德华运输快递集团是总部位于加利福尼亚州的一家专门从事海洋和航空运输服务的普通航空公司(爱德华),也是爱德华的唯一股东。根据各方将签订的最终交易协议的条款和条件,我们打算从Edward的唯一股东 手中收购Edward的100%股权(“收购”),总购买价为1,500,000美元,以现金 和A类普通股的组合支付。收购完成后,Edward将成为我们公司的全资子公司。我们预计在2024年初完成收购。

2023年8月3日,我们完成了125万股A类普通股的首次公开募股(IPO),公开募股价格为每股4.00美元。我们的A类普通股于2023年8月1日在纳斯达克资本市场开始交易,股票代码:cTnT。在扣除承销折扣和发售费用后,首次公开招股共筹集约370万美元的净收益,总金额为130万美元。

2022年7月11日,我们的股东批准了我们修订和重述的公司章程,将我们的法定普通股重新分类为A类普通股和B类普通股。2023年4月28日,我们的股东批准了我们第二次修订和重述的公司章程 ,其中进一步规定我们有权发行91,750,000股A类普通股和 8,250,000股B类普通股。除投票权和转换权外,这两个类别的持有者拥有相同的权利。就需要股东投票的事项而言,A类普通股的每位持有人每股A类普通股有权投一票,B类普通股的每位持有人有权每股B类普通股投15票。由于B类普通股的投票权,B类普通股持有人目前和可能继续拥有集中的投票权 ,这限制了A类普通股持有人影响公司事务的能力。见“风险因素-交易风险-我们普通股的双重股权结构具有将投票权集中到我们的首席执行官手中的效果,他的利益可能与我们其他股东的利益不一致。”B类普通股的股票可在发行后的任何时间根据持有人的选择一对一地转换为A类普通股。A类普通股不能转换为任何其他类别的股票。请参阅“股本说明”。

除文意另有所指外,所有提及本次发行后将发行的A类和B类普通股数量均基于截至本招股说明书日期的9,666,000股A类普通股和8,250,000股B类普通股。

企业信息

我们的主要执行办公室位于北卡罗来纳州夏洛特市美景路6201号Suite 225,邮编:28210。我们主要执行办公室的电话号码是(704) 972-0209。我们的公司网站是https://www.cheetah-net.com.我们公司网站上的信息不是本招股说明书的一部分,也不会通过引用将其纳入本招股说明书。

风险因素摘要

投资我们的证券涉及重大风险 。在投资我们的证券之前,您应该仔细考虑本招股说明书中的所有信息。请在下面 找到我们面临的主要风险的摘要,并按相关标题进行组织。这些风险在标题为“风险因素”的第 节中有更详细的讨论。

| 4 |

经济、政治和市场风险(有关更详细的讨论,请参阅第页开始的“风险因素-经济、政治和市场风险”9此 招股说明书)

与我们业务相关的风险和不确定性包括但不限于:

| ● | 中国市场消费者对节能型汽车和电动汽车需求的变化,或中国消费者购买力的普遍下降,可能会对我们的汽车销售量和我们的经营业绩产生不利影响(见本招股说明书第10页); | |

| ● | 中国政府关于购买和拥有汽车的政策以及更严格的排放标准,可能会减少市场对我们销售的汽车的需求,从而对我们的业务和增长前景产生负面影响(见本招股说明书第10页); | |

| ● | 我们为外国品牌的汽车作为平行进口车辆进口到中国市场提供便利,而中国与美国或这些品牌原产地的任何其他国家之间政治关系的任何不利变化,包括美国与中国之间持续的贸易冲突,都可能对我们的业务产生负面影响(见本招股说明书第11页);以及 | |

| ● | 我们目前正处于经济不确定和资本市场混乱的时期,地缘政治不稳定受到了重大影响,这些不稳定因素包括俄罗斯和乌克兰以及中东地区持续的军事冲突,以及美国和中国之间日益紧张的关系。乌克兰和中东冲突或任何其他地缘政治紧张局势对全球经济和资本市场造成的任何负面影响,都可能对我们的业务、财务状况和经营结果产生重大不利影响(见本招股说明书第11页)。 |

运营风险(有关更详细的讨论, 请参见第页开始的“风险因素-运营风险”13(本招股说明书)

与我们业务相关的风险和不确定性包括但不限于:

| ● | 我们的业务可能依赖于占我们总购买量10%以上的少数客户 ,他们的业务中断可能会对我们的业务、财务状况和经营业绩产生不利影响 (见本招股说明书第13页); | |

| ● | 我们聘请独立承包商作为采购代理,从美国经销商那里购买汽车,这使我们面临无法控制的风险(见本招股说明书第13页); | |

| ● | 我们的每个采购代理通常只能进行有限数量的购买,然后才会被记录在经销商的客户数据库中,他们怀疑这些客户购买了用于出口的车辆(“可疑客户数据库”)。为此,我们必须保持足够数量的采购代理进行采购,如果这些采购代理不能或不愿意继续担任目前的职位,或者如果我们无法招聘和保持足够数量的新采购代理来满足我们的采购需求,我们的业务可能会受到严重干扰(见本招股说明书第14页); | |

| ● | 因将汽车转售给我公司出口(见本招股说明书第14页)而导致的违约损失,本公司可能因赔偿代购商的损失而遭受损失、罚款、费用和损害赔偿; | |

| ● | 于截至2023年9月30日止九个月及截至2022年及2021年12月31日止年度,对中国市场的销售额分别约占我们收入的74.9%、93.1%及43.9%,我们预期该等销售额将继续占我们收入的重要部分。对我们向中国客户销售产品能力的任何负面影响都可能对我们的经营业绩和财务状况产生重大不利影响(见本招股说明书第14页); | |

| ● | 我们可能无法有效地管理库存,这可能会影响我们的业务和财务业绩(见本招股说明书第15页); | |

| ● | 我们推出了我们的金融服务,并计划提供我们的仓储和物流服务,其中一些或全部可能不会成功,并可能对我们的业务、财务状况和经营结果产生不利影响(见本招股说明书第15页); | |

| ● | 2022年新冠肺炎疫情对我们的业务、经营业绩和现金流产生了不利影响(见本招股说明书第16页); |

| 5 |

| ● | 我们的业务和经营结果可能会受到产品缺陷、车辆召回和保修索赔的影响(见本招股说明书第17页); | |

| ● | 对我们、我们的产品和服务以及我们的管理层的任何负面宣传都可能对我们的声誉和业务产生重大和不利的影响(见本招股说明书第18页); | |

| ● | 如果我们不能吸引、招聘或留住我们的关键人员,包括我们的高管、高级管理人员和关键员工,我们的持续运营和增长可能会受到影响(见本招股说明书第20页);以及 | |

| ● | 未来的收购可能会对我们管理业务的能力产生不利影响(见本招股说明书第20页)。 |

法律、监管和合规风险(有关更详细的讨论,请参阅第页开始的“风险因素-法律、监管和合规风险”21 本招股说明书)

与我们业务相关的风险和不确定性包括但不限于:

| ● | 我们受美国汽车和其他法律法规的约束,如果我们被发现 违反了,可能对我们的业务和经营业绩产生不利影响(见本招股说明书第21页); | |

| ● | 与我们进行业务的任何第三方不遵守法律及法规,可能使我们面临法律开支、向第三方作出赔偿、罚款及业务中断,从而可能对我们的经营业绩及财务表现造成不利影响(见本招股章程第21页); | |

| ● | 第三方可能声称我们侵犯其专有知识产权,这可能导致我们产生大量法律费用,并阻止我们推广我们的服务(见本招股说明书第21页); | |

| ● | 我们可能不时面对索偿、争议、诉讼及法律程序,可能对我们的业务、前景、经营业绩及财务状况造成不利影响(见本招股章程第22页);及 | |

| ● | 由于我们的大部分收益来自于中国市场的客户,我们须承受中国法律制度所产生的重大监管风险,而中国法律制度可在极少事先通知的情况下迅速改变(见本招股章程第22页)。 |

交易风险(有关更详细的讨论, 请参阅第页开始的“风险因素-交易风险 23 (本招股说明书)

除上述风险外,我们还面临与此次发行和交易市场有关的一般风险和不确定因素,包括但不限于:

| ● | 假设我们能够在本次发行中出售最大数量的A类普通股,我们预计本次发行的完成可能会导致我们A类普通股的价格下跌(见本招股说明书第23页); | |

| ● | 我们的A类普通股的市场价格可能波动或可能下跌,无论我们的经营业绩如何,您可能无法以或高于公开发行价的价格转售您的股份(见本招股说明书第24页); | |

| ● | 您将经历在本次发行中购买的A类普通股的有形账面净值的立即和实质性稀释(见本招股说明书第25页); | |

| ● | 如果我们未能实施和维护有效的内部控制系统,或未能纠正我们在财务报告内部控制中发现的重大缺陷,我们可能无法履行报告义务,或无法准确报告我们的经营业绩或防止欺诈,及投资者信心及本公司A类普通股的市价可能受到重大不利影响(见本招股章程第25页); | |

| ● | 我们普通股的双层结构具有将投票控制权集中于我们首席执行官的效果,他的利益可能与我们其他股东的利益不一致(见本招股说明书第27页);以及 |

| 6 |

| ● | 根据《就业法案》,我们是一家“新兴成长型公司”和“较小的报告公司”,我们无法确定适用于新兴成长型公司和较小的报告公司的披露要求是否会降低我们的普通股对投资者的吸引力(见本招股说明书第28页)。 |

新冠肺炎疫情对我们的运营和财务业绩的影响

截至二零二二年及二零二一年十二月三十一日止年度,COVID-19疫情对我们的财务状况及经营业绩造成重大影响。首先,COVID-19疫情限制 我们在美国的采购代理在美国汽车经销商自由购买指定汽车,原因是 汽车供应短缺或由于疫情导致商店关闭或营业时间有限。由于中国政府实施 重大措施以控制病毒传播,包括封城、封路、限行、 及旅游禁令,平行进口汽车消费者的消费意愿下降,购买力下降。截至 本招股章程日期,COVID-19的传播已受到控制,截至2023年9月30日止九个月,COVID-19疫情并未对我们的财务状况及经营业绩造成重大影响。请参阅“风险因素-营运风险- COVID-19疫情对我们的业务、经营业绩及2022年现金流量造成不利影响”及“管理层对财务状况及经营业绩的 讨论及分析-业务概览-COVID-19影响我们的经营业绩 ”。

成为一家新兴成长型公司的意义

作为一家上一财年收入低于12.35亿美元的公司,我们符合《就业法案》所定义的“新兴成长型公司”的资格。“新兴成长型公司”可能会利用降低的报告要求,这些要求原本适用于较大的上市公司。具体地说,作为一家新兴成长型公司,我们:

| ● | 只能提交两年的经审计的财务报表和两年的相关管理层对财务状况和经营结果的讨论和分析; |

| ● | 不需要提供详细的叙述性披露,讨论我们的薪酬原则、目标和要素,并分析这些要素如何符合我们的原则和目标,这通常被称为“薪酬讨论和分析”; |

| ● | 不需要从我们的审计师那里获得关于我们管理层根据2002年萨班斯-奥克斯利法案对我们财务报告的内部控制进行评估的证明和报告; |

| ● | 不需要从我们的股东那里获得关于高管薪酬或黄金降落伞安排的不具约束力的咨询投票(通常称为“薪酬话语权”、“话语权频率”和“黄金降落伞话语权”投票); |

| ● | 不受某些高管薪酬披露条款的约束,这些条款要求披露绩效薪酬图表和CEO薪酬比率;以及 |

| ● | 根据《就业法案》第107条,有资格为采用新的或修订的财务会计准则申请更长的分阶段实施期限。 |

我们打算利用所有这些降低的报告要求和豁免,包括根据《就业法案》第107条采用新的或修订的财务会计准则的更长的分阶段试用期 。我们选择使用分阶段,这可能会使我们很难将我们的财务报表与根据《就业法案》第107条选择退出分阶段的非新兴成长型公司和其他新兴成长型公司的财务报表进行比较。

根据《就业法案》,我们可以利用上述减少的报告要求和豁免,直到我们不再符合新兴成长型公司的定义。就业法案规定,如果我们的年收入超过12.35亿美元,非附属公司持有的A类普通股市值超过7亿美元,或在三年内发行本金超过10亿美元的不可转换债券,我们将在根据证券法宣布生效的注册声明中首次出售普通股五周年的财政年度结束时停止成为“新兴成长型公司”。

| 7 |

供品

| 发行的证券 | 至.为止[]A类普通股尽最大努力的股份 | |

| 每股价格 | 我们目前估计,公开发行价将为1美元。[]每股A类普通股 股 | |

| 本次发行完成前发行的已发行普通股 | 9,666,000股A类普通股和8,250,000股B类普通股 | |

| 紧随本次发行后发行的普通股(1) | 至.为止[]A类普通股和8,250,000股B类普通股 | |

| 上市 | 本公司A类普通股在纳斯达克资本市场挂牌上市,交易代码为cTnT。 | |

| 纳斯达克股票代码 | “cTnT” | |

| 传输代理 | VStock Transfer,LLC | |

| 尽最大努力提供 | 我们将尽最大努力发行A类普通股。我们同意在此向买方直接发售A类普通股的股份。我们已聘请Maxim Group LLC作为我们的独家配售代理,尽其合理的最大努力征集要约,以购买本次发行的A类普通股。配售代理没有义务向我们购买任何股票,也没有义务安排购买或出售任何特定数量或美元金额的股票。不要求最低发售金额作为结束此次发售的条件。 | |

| 收益的使用 |

假设本次发行中A类普通股的最大数量为普通股,假设公开发行价为$[]每股,代表我们 A类普通股在纳斯达克一月份的收盘价[],2024年,我们估计此次发行的净收益约为$[], 在扣除配售代理费和我们预计应支付的发售费用后。然而,这是一次尽力而为的发售, 没有最低证券数量或收益金额作为完成交易的条件,我们可能不会出售根据本招股说明书发售的所有或任何此类证券,因此,我们可能会收到显著减少的净收益。

我们打算将此次发行所得资金 用于营运资金,并发展仓储和物流服务。有关更多信息,请参见第30页的“收益的使用”. | |

| 风险因素 | 特此发行的A类普通股具有较高的风险。你应该阅读“风险因素”,从第9页开始,讨论在决定投资我们的A类普通股之前需要考虑的因素. |

(1)本次发行后将发行的普通股数量以9,666,000股A类普通股和8,250,000股B类普通股为基础,不包括62,500股A类普通股 截至本招股说明书日期公司已发行的已发行认股权证。

| 8 |

风险因素

投资我们的证券涉及高度风险。在决定是否投资我们的证券之前,您应仔细考虑以下所述的风险,以及本招股说明书中列出的所有其他信息,包括标题为“管理层的讨论和对财务状况和经营结果的分析”的部分,以及我们的合并财务报表和相关说明。如果这些风险中的任何一个实际发生,我们的业务、财务状况、经营结果或现金流可能会受到重大和不利的影响 ,这可能会导致我们A类普通股的交易价格下跌,导致您的全部或部分投资损失。下面描述的风险和本招股说明书其他部分讨论的风险并不是我们面临的唯一风险。其他风险 我们目前不知道或我们目前认为不重要的风险也可能影响我们的业务。只有在您能够承担全部投资损失风险的情况下,才应考虑投资我们的证券。

经济、政治和市场风险

我们的产品和服务的可用性和需求可能会受到经济状况和其他因素的不利影响。

目前,我们几乎所有的收入都来自平行进口汽车的销售。特别是,我们通过一个庞大的专业代购团队从美国市场购买汽车,并将其转售给我们的客户,包括美国和中国的水货汽车经销商。 水货汽车经销商行业受到总体经济状况、个人可自由支配支出水平、 利率、汇率、燃油价格、供应条件和消费者交通偏好的影响。经济中的不确定性可能会对消费者支出产生负面影响。源于新冠肺炎疫情的全球贸易挑战可能会再次出现,并可能对我们和我们的行业产生长期的不利影响。例如,与大流行相关的问题可能会加剧港口拥堵,并导致供应商间歇性关闭和延误。对个人电子产品需求的增加造成了半导体芯片的短缺,这反过来也对新车、零部件和其他供应的生产产生了不利影响,减少了美国市场的车辆库存,并因此提高了新车的价格。此外,中国当地的经济、竞争和其他条件会影响我们的客户--中国平行进口汽车的业绩。我们的运营在很大程度上受到中国市场总体经济状况和消费者消费习惯的影响,我们的汽车最终出口到中国市场。

我们处于竞争相对激烈的平行进口汽车经销行业,我们可能无法与现有或新的竞争对手成功竞争,这可能会降低我们的市场份额,并对我们的竞争地位和财务业绩产生不利影响。

美国的平行进口汽车经销业相对竞争激烈且发展迅速,近年来有许多新公司加入竞争。我们与向中国销售平行进口汽车的其他公司直接竞争 ,尽管我们的大多数竞争对手是小型家族企业 ,他们通过在美国的家人或朋友获得美国汽车。竞争可能会越来越激烈,预计未来将显著增加 。竞争加剧可能会导致汽车销售降价,这可能会导致我们的利润率下降 并失去市场份额。我们在以下基础上与其他竞争对手竞争:

| ● | 品牌认知度; |

| ● | 服务质量; |

| ● | 销售和营销工作的有效性; |

| ● | 定价和折扣政策;以及 |

| ● | 招聘和留住有才华的员工。 |

我们的竞争对手可能采用不同的业务模式 ,拥有不同的成本结构,最终可能被证明更成功或更适应新的法规、技术、 和其他发展。它们未来可能会获得更大的市场接受度和认可度,并获得更大的市场份额。 潜在竞争对手也有可能涌现并获得相当大的市场份额。如果现有或潜在的竞争对手开发或提供的服务在性能、价格、创意优化或其他方面比我们提供的服务具有显著优势,我们的业务、运营结果和财务状况将受到负面影响。与我们相比,我们现有和潜在的竞争对手可能享有 竞争优势,例如更长的运营历史、更高的品牌认知度、更大的客户基础和更好的增值服务,如为客户购买汽车提供金融服务。如果竞争失败,我们可能会失去客户, 这可能会对我们的财务业绩和业务前景产生不利影响。我们不能保证我们的战略在未来将保持竞争力或成功。日益激烈的竞争可能会导致定价压力和我们市场份额的损失,这两种情况都可能对我们的财务状况和经营业绩产生实质性的不利影响。

| 9 |

消费者在中国市场对节能型汽车和电动汽车需求的变化,或中国消费者购买力的普遍下降,可能会对我们的汽车销售量和我们的运营业绩产生不利影响。

我们主要通过向美国和中国平行进口汽车经销商销售汽车获得收入,这些经销商又将这些汽车转售给中国的最终消费者。因此,我们的销售高度依赖于中国消费者的需求。不稳定的燃油价格已经并可能继续影响中国消费者对我们汽车销售的偏好。随着燃油价格的上涨,消费者不太可能购买运动型多功能车或豪华汽车等大型、昂贵的车辆,而更有可能购买较小、较便宜的 和更省油的车辆。另一方面,较低的燃料价格可能会产生相反的效果。截至2023年9月30日,我们库存中的所有七款车型都属于豪华汽车品牌,如梅赛德斯GLS450、路虎路虎、丰田红杉、Ram 1500 TRX和雷克萨斯LX600。见“商业--我们供应的品牌”。因此,如果燃料价格大幅上涨,我们可能会对我们的业务和运营结果造成实质性的不利影响。燃油价格、电动汽车的改进和更多电动汽车选择都推动了消费者对节能型和电动汽车的需求增加。随着电动汽车需求的上升,我们可能需要通过销售更省油的汽车或电动汽车来适应。如果我们无法满足消费者需求,我们的汽车销量和经营业绩可能会受到不利影响。此外,由于我们目前专注于豪华车品牌,我们的运营在很大程度上取决于中国消费者的购买力。新冠肺炎疫情的不利影响以及政府旨在控制病毒传播的限制性措施的实施(如封锁、关闭、隔离和旅行禁令)给中国的经济带来了重大挑战,这导致并可能继续导致中国消费者购买力的下降。如果中国消费者的购买力继续下降,如果我们无法为我们的车辆找到替代需求,我们的业务、财务状况和经营业绩可能会受到不利影响。

中国政府关于汽车购买和拥有的政策以及更严格的排放标准可能会减少市场对我们销售的汽车的需求,从而对我们的业务和增长前景产生负面影响 。

中国政府关于汽车购买和拥有的政策可能会对我们的业务和增长前景产生负面影响,因为它们会影响我们最终消费者的购买行为 。例如,为了遏制城市交通拥堵,中国的某些城市,如北京,已经通过了城市法规和法令,限制新车登记或限制汽车使用。具体地说,北京市政府发布了一系列措施,自2010年12月23日起生效,限制每年新发放的车牌数量。在我们的终极市场中国,这些和未来的任何反拥堵条例可能会限制我们的最终消费者购买汽车的能力 ,进而减少客户对汽车的需求。

此外,中国政府最近颁布了减少汽车排放的法律、法规和政策。例如,2020年7月1日,中华人民共和国政府开始实施《轻型车辆污染物排放限值及测量方法(中国六期)》,也被称为《国家六期汽车排放标准》(《国六标准》)。与国家V的要求相比, 该标准设定了有史以来最严格的排放限制,要求一氧化碳排放、碳氢化合物总量和非甲烷碳氢化合物排放总量减少50%。由于2020年国家VI排放标准的实施,自2020年7月1日起禁止进口“国V”轻型汽车,并自2021年1月1日起禁止销售“国V”汽车。随着国家VI标准的出台,从2020年7月到2021年6月,平行进口汽车市场出现了明显的下滑。由于平行进口汽车的非授权性质(即平行进口汽车是通过品牌制造商官方分销系统以外的渠道进口到中国市场销售的), 平行进口汽车经销商通常无法提供只有汽车制造商才能提供的信息,因此无法获得平行进口车辆所需的 排放标准核查和所谓的“汽车清单环保信息”。这些政策还大幅降低了市场对我们销售的平行进口汽车的类型和型号的需求,这些汽车通常燃油效率较低。整个行业花了很长时间探索新的进口方法,以解决环境检测、进口通关等相关流程问题,使平行进口的汽车能够按照国家VI标准的要求在中国市场进口和销售。汽车经销商能够在2021年7月对中国市场采用新的进口方法和清关程序,并重新开放市场(“市场重新开放”)。 不能保证中国政府不会继续发布与在中国销售的汽车排放标准相关的更严格的法规和政策 ,这可能会大幅减少市场对我们产品的需求。因此,我们的财务状况、经营业绩和增长前景可能会受到不利影响。

| 10 |

我们为将外国品牌的汽车作为平行进口车辆进口到中国市场提供便利,而中国与美国或这些品牌原产地的任何其他国家之间的政治关系的任何不利变化,包括美国和中国之间持续的贸易冲突,都可能对我们的业务产生负面影响。

我们采购的汽车品牌包括梅赛德斯、宝马、保时捷、雷克萨斯、宾利和丰田。见“商业--我们供应的品牌”。 这些品牌 来自中国以外的不同国家,我们几乎所有的汽车都从美国市场购买,并销往美国和中国的平行进口汽车经销商。如果中国与美国或这些品牌原产地的任何其他国家的关系出现任何重大恶化,中国的客户可能会避免购买我们销售的某些品牌,或者可能会制定立法,对我们在中国的商业利益造成负面影响。例如,由于美国和中国之间持续不断的贸易摩擦导致关税增加,汽车制造原材料和汽车成品的进出口成本增加。因此,我们必须提高我们车辆的价格,以弥补成本的增加。鉴于 我们无法预测最终可能在美国和中国之间的关税或贸易关系方面采取什么行动,我们的供应链、成本和盈利能力可能会受到贸易限制措施的采用和扩大、贸易冲突的持续,或其他与关税、贸易协议或相关政策相关的政府行动的负面影响。增加成本或减少可用性可能会减缓我们的增长速度,并对我们的财务业绩和运营指标产生负面影响。

我们目前处于经济不确定和资本市场中断的时期,由于俄罗斯与乌克兰和中东之间持续的军事冲突,以及美国与中国之间日益紧张的关系,地缘政治不稳定对我们造成了重大影响。 乌克兰和中东冲突或任何其他地缘政治紧张局势对全球经济和资本市场造成的任何负面影响,都可能对我们的业务、财务状况和运营结果造成实质性不利影响。

随着地缘政治紧张局势的升级以及俄罗斯和乌克兰以及中东的军事冲突,美国和全球市场正在经历波动和破坏。尽管正在进行的军事冲突的持续时间和影响非常不可预测,但冲突可能导致持续的市场混乱,包括商品价格、信贷和资本市场的大幅波动,以及供应链中断。

乌克兰的军事冲突导致美国、欧盟和其他国家对俄罗斯实施制裁和其他惩罚。还提出或威胁要实施额外的潜在制裁和处罚。俄罗斯的军事行动和随之而来的制裁可能会对全球经济和金融市场造成不利影响,并导致资本市场不稳定和缺乏流动性,可能会使我们更难获得更多资金。尽管到目前为止,我们的业务没有受到俄罗斯与乌克兰以及中东持续军事冲突的实质性影响,但无法预测我们的业务或我们的供应商和制造商的业务在短期和长期内将受到多大程度的影响,或者冲突可能以何种方式影响我们的业务。军事行动、制裁和由此造成的市场混乱的程度和持续时间无法预测,但可能是巨大的。任何此类中断也可能放大本招股说明书中描述的其他风险的影响。

此外,美国和中国的关系最近面临严峻挑战,加剧了全球地缘政治的不稳定。由于我们对中国市场的销售占我们收入的很大一部分,我们的业务依赖于美国和中国之间稳定的经济和政治关系。然而,自新冠肺炎疫情以来,两国之间的紧张局势 加剧,美国和中国之间持续的贸易冲突就是例证。 两国未来的关系在贸易政策、条约、政府法规和关税方面存在重大不确定性。如果美国与中国之间的关系恶化,或者双方长期僵持不下,可能会对我们的业务、经营业绩和财务状况产生实质性的不利影响。

我们可能会受到通胀和美国潜在衰退以及中国经济疲软影响的不利影响。

通货膨胀可能会增加我们的整体成本结构,从而对我们的流动性、业务、财务状况和运营结果产生不利影响,尤其是当我们 无法实现向客户收取的相应价格上涨时。美国经济中通胀的存在已经并可能继续导致更高的利率和资本成本、运输成本、供应短缺、劳动力成本增加、汇率疲软和其他类似的影响。由于通货膨胀,我们已经并可能继续经历成本 增加。此外,美国和中国糟糕的经济和市场状况,包括潜在的经济衰退,可能会对市场情绪产生负面影响,减少对汽车的需求,这将对我们的营业收入和经营业绩产生不利影响。 如果我们不能及时采取有效措施来缓解通胀和潜在衰退的影响, 我们的业务、财务状况和经营业绩可能会受到不利影响。

| 11 |

如果豪华车制造商降低中国市场上销售的汽车的价格,我们的业务、财务状况和经营业绩可能会受到实质性的不利影响。

我们从美国市场购买汽车,然后转售给我们的客户,包括美国和中国的平行进口汽车经销商。截至2023年9月30日,我们库存中的所有七款车型都属于豪华汽车品牌,如梅赛德斯GLS450、路虎路虎、丰田红杉、Ram 1500 TRX和雷克萨斯LX600。见“商业--我们供应的品牌”。我们的成功在很大程度上取决于中国最终消费者对豪华汽车的高需求 ,他们更喜欢平行进口汽车,因为它们比从豪华汽车制造商授权的当地经销商那里购买的相同品牌和型号的汽车更便宜。然而,如果这些豪华汽车制造商大幅降低在中国市场销售的汽车的售价,最终消费者将不太愿意购买相同品牌和车型的平行进口汽车。在消费者对平行进口汽车缺乏需求的情况下,我们的客户,包括美国和中国的平行进口汽车经销商,可能不得不大幅减少或取消订单,从而可能对我们的业务、财务状况和经营业绩 造成不利影响。

汇率波动可能会对我们的运营结果和您的投资价值产生重大不利影响。

截至2023年9月30日止九个月及截至2022年及2021年12月31日止年度,我们对中国市场的销售额分别约占我们收入的74.9%、93.1%及 43.9%。由于我们对中国客户的销售是以人民币(“人民币”)计价,而我们几乎所有的汽车库存都是以美元计价的,我们面临外币汇率波动的风险。

人民币对美元的汇率可能会波动,受政治和经济形势的变化以及中国政府采取的外汇政策等因素的影响。2005年7月21日,中国政府改变了长达十年的人民币盯住美元的政策,在接下来的三年里,人民币对美元升值了20%以上。在2008年7月至2010年6月期间,人民币对美元的升值停止,人民币兑美元汇率保持在窄幅区间内。2015年8月,人民银行中国银行改变了人民币对美元中间价的计算方式,要求提交参考汇率的做市商考虑前一天收盘即期汇率、外汇供求以及主要货币汇率的变化。2019年,人民币对美元升值约1.9%。在 2020年,人民币对美元升值了约6.9%。2021年,人民币对美元贬值约2.6%。 在截至2022年12月31日的一年中,人民币对美元快速贬值约9%。很难预测市场力量或中国或美国政府的政策,包括美联储的任何加息,可能会如何影响未来人民币对美元的汇率。中国政府仍然面临着巨大的国际压力,要求其采取更灵活的货币政策,包括来自美国政府的压力,美国政府威胁要将中国列为“汇率操纵国”,这可能会导致人民币兑美元汇率出现更大波动。然而,中国政府未来仍可酌情限制资本账户或经常账户交易使用外币。因此,很难预测市场力量或政府政策未来会如何影响人民币对美元的汇率。此外,中国人民银行还定期干预外汇市场,以限制人民币汇率的波动,实现政策目标。到目前为止,我们 还没有进行任何对冲交易,以努力降低我们面临的外汇兑换风险。虽然我们可能决定在未来进行套期保值交易,但这些套期保值的可用性和有效性可能是有限的,我们可能无法 充分对冲我们的风险敞口,甚至根本不能。如果人民币兑美元汇率出现意外波动,我们的业务、财务状况和经营业绩可能会受到实质性的不利影响。

如果中国政府对我们的中国客户将现金从中国转移或分配到美国的能力施加进一步的限制 和限制,我们的业务、财务状况和经营业绩可能会受到重大不利影响。

中国政府对人民币兑换外币实施了管制,在某些情况下,还对中国汇出货币实施了管制。例如,2017年1月26日发布的《关于推进外汇管理改革提高真实性和合规性审查的通知》(简称《外汇局通知3》)规定,银行办理境内企业向境外股东支付5万美元以上的股利汇款交易时,应按照真实交易原则对该境内企业的相关董事会决议、纳税申报表原件和经审计的财务报表进行审核。不能保证中国政府不会对我们的中国客户在中国境外转移或分配现金的能力进行进一步干预或施加其他限制。 如果外汇控制系统阻止我们的中国客户将他们的付款汇到美国,我们可能无法 获得我们收入的很大一部分。因此,我们的业务、财务状况和运营结果可能会 受到不利影响。

| 12 |

运营风险

我们的业务依赖于占我们总购买量10%以上的少数客户,他们的运营中断将对我们的业务、财务状况和运营结果产生不利影响。

在截至2023年9月30日的9个月以及截至2022年和2021年12月31日的年度内,我们的大部分收入来自少数客户。 具体地说,在截至2023年9月30日的9个月里,我们的三大客户分别占我们总收入的45.2%、29.7%和23.8%。在截至2022年12月31日的一年中,我们的三大客户分别占我们总收入的28.4%、25.7%和10.9%。截至2021年12月31日的一年中,我们的四大客户 分别占我们总收入的36.5%、23.8%、11.3%和10.3%。根据我公司与中国客户签订的典型销售合同,我们被要求(I)在合同规定的装船时间在美国装货港将指定的汽车装船;(Ii)促进出口清关;(Iii)向中国客户提供指定汽车的信息、数量、发票金额、船名和出发日期,并提供提单、包装清单、商业发票和其他必要文件;及(4)确保所售出的汽车为新车,而中国客户(I)负责进口清关及其他有关进口事宜;(Ii)指定车辆抵达中国指定目的口岸后,须承担所有费用及风险;及(Iii)负责按合同规定安排付款。同样,我们的美国大客户也会为我们销售的每辆汽车签订销售协议。根据我们 公司与美国大客户签订的典型销售协议,我们将(I)以协议中指定的金额向美国大客户销售指定的汽车,并证明协议中提供的所有信息真实准确;(Ii)将汽车交付到美国大客户要求的仓库;以及(Iii)在交易完成后三周内提供汽车所有权。同时,美国主要客户承认,其中描述的汽车是按原样销售的,并且不对已售出的汽车作出任何明示或暗示的保证或保证。由于各种因素,包括我们提供稳定的平行进口汽车供应的能力,我们可能会失去一个主要客户。即使我们有着良好的业绩记录,我们也不能保证我们将继续 与这些大客户保持相同级别的业务合作,甚至根本不会。如果任何重要客户终止与我们的关系,我们不能向您保证我们将能够及时或根本不能与类似客户达成替代安排。失去这些大客户中的一个或多个可能会对我们的收入和盈利能力产生不利影响。

我们聘请独立承包商作为采购代理,从美国经销商那里购买汽车,这让我们面临着无法控制的风险。

We procure our automobiles from U.S. automobile dealers through a team of third-party purchasing agents, who serve as independent contractors. As of September 30, 2023 and December 31, 2022 and 2021, we worked with approximately 398, 342, and 300 purchasing agents, respectively. We typically enter into an independent contractor agreement with each agent, where the agent agrees to (i) acquire the automobile identified by our Company and promptly transfer possession of the automobile to us; (ii) diligently execute all documents related to the transfer of title and delivery of the automobile; (iii) deliver the automobile without any physical damage, including all purchasing documents, user manuals, window sticker, keys, spare tires, and interior carpets; and (iv) acknowledge that the automobile is at all times the sole property of our Company insofar as we fulfill our obligation to fund all related costs of purchasing the automobile and to pay/reimburse all fees owed pursuant to the independent contractor agreement. Pursuant to the independent contractor agreement, we are required to pay the purchasing agent a service fee calculated according to an agreed-upon payment structure specified in the agreement, which includes (i) a base fee ranging from $500 to $2,000, depending on the model of the purchased automobile, and (ii) an incentive bonus that amounts to 25% of any further discount achieved by the agent beyond the pre-determined benchmark discount required for the purchased automobile. Such agreement also includes liability exemption clauses providing that the purchasing agent shall not be liable for any fines or lawsuits imposed by dealerships or manufacturers due to export infractions or infringements and we agree to indemnify, defend, and hold harmless the purchasing agent from and against any liability, losses, claims, costs, interests, penalties, expenses, and damages arising from any non-negligent execution of the role as purchasing agents on behalf of our Company. See “Business-Our Professional Purchasing Agents.” The purchasing agents are trained by our procurement specialists to negotiate for the best price with the U.S. dealers. While we have implemented a standardized system for recruiting, training, and managing professional purchasing agents, we cannot assure you that we will continue to maintain our cooperation with them at the same level, or at all. Such third-party purchasing agents are subject to their own unique operational and financial risks, which are beyond our control. If such third-party purchasing agents fail to function properly, or breach or terminate their cooperation with us, we will be required to find sufficient substitute purchasing agents to maintain our procurement operations. If we are unable to do so in a timely and cost-effective manner, our business, financial condition, and results of operations may be adversely affected.

| 13 |

在记录到美国经销商的可疑客户数据库之前,我们的每个采购代理通常只能 执行有限数量的购买。为此,我们 必须保持足够数量的采购代理进行采购,如果这些采购代理不能或不愿意继续 目前的职位,或者如果我们无法招聘和维护足够数量的新采购代理来满足我们的采购需求,我们的业务可能会严重中断。

Although the PRC government has issued a series of policies to encourage the parallel import of vehicles into the PRC market and, currently, there are no U.S. federal or state laws, regulation, or rules on exports that prohibit the export of vehicles that will be parallel imported into foreign countries, U.S. automobile dealers are generally discouraged by brand manufacturers from selling certain of their vehicles for export outside the U.S., as this may negatively impact their overseas market share. As such, through collecting and analyzing exported vehicle data periodically, U.S. automobile dealers have built and are constantly updating their own Suspect Customer Database and, as a result, a purchasing agent who is on the Suspect Customer Database of a U.S. automobile dealer may be restricted or prohibited from purchasing certain models of new vehicles from that dealer for a period of time. As such, each purchasing agent can likely perform only a limited number of purchases before ending up on such Suspect Customer Database, which requires us to keep recruiting new purchasing agents to meet our purchasing demand. If we are unable to do so in a timely and cost-effective manner, we may lose our appeal to our customers as a stable parallel-import vehicle supplier as we may not be able to provide our customers with automobiles inventories with stable and large quantities. As a result, our business, financial condition, and results of operations may be adversely affected.

因将汽车转售给我公司出口而导致的违约损失,我方可能要承担损失、罚款、费用和赔偿。

由于品牌制造商通常不鼓励美国汽车经销商销售其某些汽车出口到美国以外,因此美国经销商和我们的采购代理之间签订的采购协议可能包含限制所购汽车出口的条款。因此,美国制造商或经销商可能会起诉采购代理违反合同,将汽车转售给我们出口。因此,采购代理与本公司签订的独立承包商协议通常包括责任免责条款,规定采购代理不对经销商或制造商因出口违规或侵权行为而施加的任何罚款或诉讼负责,我们同意赔偿、保护和保护采购代理 免于因代表本公司履行采购代理角色而产生的任何责任、损失、索赔、成本、利益、罚款、费用和损害。请参阅“-运营风险-我们聘请独立承包商作为采购代理,从美国经销商那里购买汽车,这使我们面临超出我们控制范围的风险”和“业务-我们的专业采购代理。”因此,我们可能会因违约索赔或诉讼而招致损失、罚款、费用和损害赔偿 。截至本招股说明书的日期,我们不知道我们的任何代购是否已记录在任何美国汽车经销商的可疑客户数据库中,这主要是因为该数据库是每个经销商的专有数据库,而我们无法访问它。不能保证或保证我们不会在可预见的将来因任何被指控的出口违规行为而遭受任何诉讼、调查、仲裁或诉讼造成的任何损失、罚款、费用或损害,如果发生这些事件,如果我们无法将此类损失或损害限制在一定水平,我们的业务、财务状况和运营结果可能会受到不利影响。

截至2023年9月30日止九个月以及截至2022年及 2021年12月31日止年度,中国市场的销售额分别占我们收入的约 74. 9%、93. 1%及43. 9%,我们预期有关销售额将继续占我们收入的重要部分。对我们向中国客户销售产品的能力 的任何负面影响都可能对我们的经营业绩和财务状况产生重大不利影响。

到目前为止,我们的大部分收入 来自中国市场的销售。截至2023年9月30日止九个月及截至 2022年及2021年12月31日止年度,中国市场的销售额分别占我们收入的约74. 9%、93. 1%及43. 9%。我们预计此类 销售将继续构成我们未来收入的重要组成部分。因此,任何 对我们向中国客户销售产品的能力产生负面影响的不可预见的事件或情况将对我们的经营业绩 和财务状况产生重大不利影响。这些负面事件和情况包括但不限于:

| ● | 中国的经济低迷; | |

| ● | 政治不稳定,可能会对我们及时向消费者交付产品的能力产生不利影响; | |

| ● | 法律法规的变化,特别是那些事先没有提前通知的变化; | |

| ● | 与美国关系恶化或贸易中断,如反美运动和抵制美国产品; | |

| ● | 关税和其他贸易壁垒可能会使我们将产品交付给消费者的成本更高;以及 |

| 14 |

| ● | 我们产品的运输成本增加或与我们的第三方托运人的其他服务问题,如运输集装箱的全球可用性,以及相关的劳动力和燃料成本。 |

我们可能无法有效管理库存 ,这可能会影响我们的运营和财务业绩。

我们的业务和财务状况取决于我们有效管理库存的能力,这可能会受到不断变化的市场状况的影响。截至2023年9月30日、2022年12月31日和2021年12月31日,库存分别约占我们流动资产总额的42.2%、41.2%和90.7%。 为了确保有足够的库存,我们必须通过我们的采购代理提前充分预测库存需求和费用,并充分提前购买汽车。我们准确预测汽车需求的能力可能会受到许多因素的影响,包括我们从美国和中国客户那里收到的预测的准确性、对我们汽车的最终消费者需求的变化、新竞争对手的出现 、新冠肺炎疫情、其他流行病的爆发、一般市场状况的意外变化,以及经济状况或消费者信心的普遍疲软。如果库存不足,我们可能无法及时满足客户 需求,这可能会损害我们的品牌和客户关系,并对我们的收入和运营业绩产生不利影响 。另一方面,超过客户需求的库存水平可能会导致现金流不足、额外的库存维护成本以及库存减记或注销,这将对我们的财务业绩(包括我们的毛利率)产生不利影响,并对我们的品牌产生负面影响。

我们于2022年10月推出了我们的金融服务,并计划在2024年提供我们的仓储和物流服务,其中一些或全部可能无法成功,并可能对我们的业务、财务状况和运营结果产生不利影响。

作为我们平行进口汽车业务的一个附加商机,并扩大和多样化我们的收入来源,我们于2022年10月推出了我们的金融服务,并计划在2024年提供我们自己的仓储和物流服务。我们计划首先开发这些服务,以支持我们的核心业务,即供应将进口到中国的豪华汽车,然后通过向从美国出口汽车或从事美国与中国或世界其他目的地之间其他产品进出口的中小型公司提供这些新服务来建立规模经济。然而,我们在这些新服务方面的运营历史和经验相对有限,我们在推进业务运营时可能会遇到困难,例如在营销、销售和部署我们的金融服务、维护我们的仓储和物流系统以及跟上仓库和物流管理的新技术趋势和进步方面。

仓储和物流行业竞争激烈。我们将与拥有比我们更大的客户基础、数量、规模、资源、 和市场份额的市场主要参与者竞争。由于便利性和可靠性是仓储和物流服务用户的主要关注点, 他们倾向于选择市场份额相对较大、声誉良好的品牌。因此,我们可能会因通过强有力的营销活动和促销活动积累、留住和扩大客户群而产生大量费用, 我们不能向您保证这些促销活动将会有效。关于我们的金融服务,虽然我们不需要进行广泛的营销活动来寻找新客户,因为我们已经与我们的同行和有兴趣从我们那里获得库存融资的中国平行进口汽车经销商有联系,但不能保证我们的金融服务 将会成功,因为我们在该行业的经验和运营历史有限,以及 拖欠债务的巨大风险。见-由于我们新推出的金融服务的经营历史有限,我们面临着与商业贷款业务相关的各种风险,很难准确预测未来的经营业绩 并评估我们的金融服务业务的业务前景。以及“-鉴于我们过去的现金流为负,而且我们历来主要通过融资活动为营运资金需求提供资金, 无法保证我们将在不久的将来实现正现金流,或者根本不能保证实现正现金流。”我们可能会开发一个在线平台来促进我们的仓储服务、物流服务和金融服务,使我们能够为客户实现供应链关键步骤的自动化和数字化。然而,这些努力既昂贵又耗时,可能会将我们的资源从我们的平行进口汽车业务中分流出来。不能保证这些努力一定会成功并产生预期的回报 。

| 15 |

由于我们新宣布的金融服务的经营历史有限,我们面临着与商业贷款业务相关的各种风险 ,而且我们很难准确预测未来的经营业绩和评估我们的金融服务业务的业务前景 。

由于我们在2022年10月推出了我们的金融服务业务 (商业贷款业务),我们的运营历史有限。我们尚未向 任何客户提供此服务,我们的管理层可能会继续探索运营此业务的方法。由于我们的经营历史有限,一旦我们积极从事金融服务,我们未来的业绩可能比在商业贷款业务中经营历史更长的公司更容易受到某些 风险的影响。下面讨论的许多因素可能会对我们的业务、前景和未来业绩产生不利影响,包括:

| · | 我们遵守与商业贷款有关的适用法律、法规和规则的能力(参见“-法律、监管和合规风险-我们受到美国汽车、商业贷款和其他法律和法规的约束,如果我们被发现违反了这些法律和法规,可能会对我们的业务和运营结果产生不利影响”和“企业-政府法规”); | |

| · | 我们有能力获得许可证,以便从事贷款业务,如果我们在未来需要获得这样的许可证(见“商业-政府法规--影响我们金融服务的法规”); |

| · | 我们维持足够资金用于商业贷款的能力(见“--经营风险--鉴于我们过去的现金流为负,我们历来主要通过融资活动为营运资金需求提供资金,不能保证我们将在不久的将来实现正现金流,或根本不能保证”); |

| · | 商业贷款业的持续增长和发展; |

| · | 我们能否以良好的信用吸引和留住长期、优质的客户,以及他们能否及时偿还向我们借来的贷款;以及 |

| · | 我们有能力有效地与商业贷款行业的竞争对手竞争。 |

我们可能无法成功应对上述风险和不确定性,这些风险和不确定性可能会对我们的业务、运营结果、财务状况和未来前景产生重大不利影响。

鉴于我们过去的现金流为负,而且我们的营运资金需求历来主要来自融资活动,因此不能保证我们 将在不久的将来实现正现金流。

截至2023年9月30日和2022年12月31日、2022年12月31日和2021年12月31日,我们的营运资本分别约为750万美元、230万美元和负营运资本 20万美元。截至本招股说明书发布之日,我们的营运资金需求主要来自对 活动的融资。具体地说,截至2023年9月30日,我们的现金为70万美元,我们总共记录了约420万美元的应付贷款,其中包括约3.0美元的信用证融资(“LC融资”)贷款和90万美元的循环信用额度贷款。

鉴于我们的业务通常需要大量的营运资金来支持我们的汽车采购,并在开始后提供商业贷款, 无法保证我们将在不久的将来实现正现金流,因为我们预计将继续扩大我们的两大业务 。无法在短期内产生正现金流可能会对我们以合理条款为业务筹集所需资金的能力产生不利影响,降低客户与我们进行交易的意愿,并产生其他不利影响, 可能会降低我们的长期生存能力。

新冠肺炎疫情 在2022年对我们的业务、运营结果和现金流造成了不利影响。

从2019年到2022年,新冠肺炎疫情导致政府实施了旨在控制病毒传播的重大措施,包括封锁、关闭、隔离和旅行禁令。新冠肺炎大流行或类似事件未来再次发生的可能性可能会促使世界各国政府采取类似行动。政府的此类行动,再加上新冠肺炎疫情的发展,可能会对我们的业务和运营造成实质性影响,拖累整体经济,削减消费者支出,并使我们的运营难以配备足够的员工。

我们的运营受到2022年新冠肺炎疫情的影响 。首先,新冠肺炎疫情限制了我们在美国的采购代理在美国汽车经销商 自由购买指定汽车,原因可能是车辆供应短缺、门店关闭或营业时间有限。第二,新冠肺炎疫情对市场对我们产品的需求造成了不利影响。具体地说,在新冠肺炎疫情期间,人们的生活方式发生了实质性变化。由于中国实施了旨在控制病毒传播的重大政府措施,平行进口汽车消费者的消费意愿下降,他们的购买力有所下降。因此,市场对豪华车的需求大幅下降。由于豪华车每辆车的利润率很高,豪华车占了我们库存的绝大部分。 截至本招股说明书之日,新冠肺炎的蔓延已得到控制,在截至2023年9月30日的九个月里,新冠肺炎疫情并未对我们的财务状况和经营业绩产生实质性影响。

| 16 |

我们的业务和运营结果可能会受到产品缺陷、车辆召回、保修索赔和芯片短缺的影响。

汽车召回由汽车品牌 不定期进行,以补救一个或多个车型的产品缺陷或其他问题。在我们将车辆销售给包括美国和中国平行进口汽车经销商在内的客户后,我们不承担与我们销售的品牌的维修或产品召回相关的任何费用 。然而,产品缺陷或车辆召回可能会损害进行此类召回的汽车品牌的声誉 ,并对消费者对此类品牌生产的汽车的安全和质量产生负面影响。因此,我们销售的梅赛德斯、路虎、雷克萨斯和丰田等品牌的任何召回都可能对我们的业务、财务状况和经营业绩产生不利影响。此外,由于中国的平行进口汽车可能没有资格获得与从该品牌授权的当地经销商那里购买的汽车相同水平的保修索赔,因此越来越多的产品缺陷召回或报告可能会鼓励最终消费者从当地授权经销商而不是中国平行进口汽车经销商那里购买。这可能会导致对平行进口汽车的需求减少,这可能会对我们的业务、财务状况和 经营业绩产生不利影响。

此外,由于全球半导体芯片短缺,全球汽车制造商,包括我们销售的品牌,从2020年到2022年生产和交付的汽车比前几年减少了 。半导体芯片短缺正在影响汽车行业的新车生产,这反过来又导致包括美国市场在内的全球汽车市场上的汽车数量减少。由于我们从美国汽车经销商那里购买了几乎所有的汽车库存,持续的全球芯片短缺已经并可能继续影响我们满足客户需求的能力,因为这推高了采购价格,并导致车辆到货时间 被推迟。无法确切预测半导体芯片短缺的持续时间或这些制造商恢复正常生产的时间。如果我们销售的品牌的制造水平保持在当前降低的水平或继续下降,我们可能无法满足客户的即时需求,从而对我们的财务 和经营业绩造成重大不利影响。

我们的业务和经营结果可能会因授权员工或第三方采购代理的不当行为而受到损害,这些员工或第三方采购代理可以访问我们公司的资产,如 库存、银行帐户、信用卡和机密信息。

在我们的业务运营过程中,我们的一些员工可以访问公司的某些有价值的资产,如汽车库存、银行账户和机密信息。如果此类授权员工行为不当,本公司可能遭受重大损失 。员工不当行为可能包括挪用汽车库存或银行账户、伪造库存记录或银行账户、向公众或我们的竞争对手不当使用或披露机密信息,以及未能遵守我们的行为准则或其他政策或有关使用和保护机密或其他受保护信息的联邦或州法律或法规、 进出口管制以及任何其他适用的法律或法规。第三方采购代理的不当行为可能包括挪用汽车库存或公司发放的信用卡,向公众或我们的竞争对手不当使用或披露机密信息, 以及未能按照独立采购代理与我公司签订的独立承包商协议的要求将所购汽车的所有权转让给我公司。见“附注15--承付款和或有事项”。尽管我们 已实施政策、程序和控制措施来预防和检测这些活动,但这些预防措施可能无法阻止所有故意或疏忽的不当行为,因此,我们可能面临未知的风险或损失。例如,采购代理通常使用公司发行的信用卡向汽车经销商支付定金。请参阅“业务-服务和业务流程-采购”。 虽然我们已采取预防措施,例如要求每个采购代理签署公司卡使用协议以限制使用公司信用卡,但代理商可能会违反协议并将信用卡用于自己的目的,从而导致我们公司的损失或损害。此外,员工或代理的这种不道德、不专业甚至犯罪行为可能会损害我们的声誉,导致罚款、处罚、赔偿或其他损害,并导致现有和未来客户的流失,所有这些都会对我们的业务、财务状况和业绩产生不利影响。

我们的保险 不能完全覆盖我们的所有运营风险,保险成本或保险可获得性的变化可能会大幅增加我们的保险成本或导致我们的保险范围减少。

我们目前有不动产保险、车辆库存综合保险、一般责任保险、工人补偿和雇主责任保险 。在某些情况下,我们的保险可能不能完全覆盖保险损失,具体取决于索赔的金额和性质。此外,未来保险成本或保险可获得性的变化可能会大幅增加我们维持当前保险水平的成本,或者可能导致我们减少保险范围并增加我们自己承保的风险的比例。

| 17 |

对我们、我们的产品和服务以及我们的管理层的任何负面宣传都可能对我们的声誉和业务产生实质性的不利影响。

我们可能会不时收到有关我们、我们的管理层或我们业务的负面宣传 。某些负面宣传可能是第三方恶意骚扰或不公平竞争行为的结果。我们甚至可能因此类第三方行为而受到政府或监管机构的调查,并可能需要 花费大量时间和产生大量成本来针对此类第三方行为为自己辩护,而我们 可能无法在合理的时间段内或根本无法对每一项指控进行最后反驳。其他原因也可能损害我们客户的声誉和信心 ,包括我们的员工或与我们有业务往来的任何第三方业务合作伙伴的不当行为,包括采购代理和物流服务提供商。我们的声誉可能会因为任何负面宣传而受到实质性和不利的影响 ,这反过来可能会导致我们失去市场份额、客户、行业合作伙伴和其他业务合作伙伴 。

网络安全事件可能会扰乱我们的业务运营,导致关键和机密信息的丢失,对我们的声誉造成不利影响,并损害我们的业务。

针对我们的网络安全威胁和事件可能从未经协调的个人尝试未经授权访问信息技术系统到旨在扰乱业务或收集客户个人数据的复杂且 有针对性的措施。在我们的正常业务过程中,我们收集客户的业务信息,如他们的姓名、地址和营业执照,并将其存储在Google Drive中,这是由Google开发的文件存储 平台。第三方提供商(如Google)的系统可能会因各种我们无法控制的事件而发生重大中断或故障 。请参阅“-我们可能会遇到操作系统故障或中断,这可能会对我们进行操作的能力造成严重损害。”

此外,我们的业务依赖于我们的办公自动化系统的不间断运行,该系统是我们用来跟踪订单状态和监控业务的信息技术系统 工作流程(“办公自动化系统”)。信息的安全处理、维护和传输对我们的运营至关重要,尤其是对汽车订单的处理和跟踪。尽管我们采取了旨在预防、检测、解决和缓解这些威胁的措施(包括访问控制、数据加密、漏洞评估以及备份和保护系统的维护),但根据其性质和范围,网络安全事件可能会导致关键数据和机密或专有信息(我们自己或第三方的信息,包括潜在的客户敏感个人信息)被挪用、破坏、损坏、 或不可用,以及业务运营中断。对我们安全的任何此类损害都可能 损害我们的声誉,这可能会导致客户对我们失去信任和信心,或者可能导致工程师停止为我们工作。此外,我们可能会产生巨额补救费用,包括对被盗资产或信息的责任、修复 系统损坏以及对客户和业务合作伙伴的赔偿。我们还可能受到法律索赔、政府调查、 以及州和联邦法律的额外要求。

重大网络安全事件的潜在后果包括违反适用的美国和国际隐私及其他法律、声誉受损、市场价值损失、与第三方的诉讼(这可能导致我们承担重大的民事或刑事责任)、我们向客户提供的服务的价值 缩水,以及网络安全保护和补救成本的增加(可能包括被盗资产或信息的责任 ),这反过来可能对我们的竞争力和运营结果产生重大不利影响。

我们的业务、财务状况和声誉 可能会因系统和运营中的安全漏洞、中断、延迟和故障而受到严重损害。

通过我们的办公自动化系统,我们跟踪我们的业务工作流程并跟踪所有订单的状态。我们系统和运营的性能和可靠性对我们的业务至关重要。 由于某些我们无法控制的事件,包括自然灾害,如地震、火灾、洪水、停电、电信故障、闯入、破坏、计算机病毒和蓄意破坏行为,我们的系统和运营容易受到安全漏洞、中断或故障的影响。系统或运营中的安全漏洞、中断、延迟或故障可能导致 服务质量降低、成本增加、诉讼和其他消费者索赔,并损害我们的声誉,所有这些都可能对我们的财务状况和运营业绩产生重大影响。

我们的业务和财务状况可能会因盗窃、破坏或运输和/或仓储过程中的事故而造成的库存损失而受到严重损害。

我们库存中的车辆占我们总资产的很大份额 。截至2023年9月30日,我们的总库存价值约为530万美元。此外, 我们还在我们的仓库中储存了一些客户拥有的汽车,用于我们的金融服务,以库存融资的形式。 请参阅《业务-概述-最新发展》。由于我们保持着大量的汽车库存,我们承担损坏和损失的风险,然后才将售出的汽车交付给我们的美国客户指定的仓库或第三方物流提供商将汽车运往中国客户的港口 。尽管我们努力通过租用更安全的仓库空间和雇用更多合格的运输司机来加强控制,但我们仍然受到运输和/或仓储过程中被盗、破坏或事故造成的库存损失的影响。此外,不可抗力洪水、火灾或冰雹等事件可能会影响我们的大量汽车。如果此类事件导致我们无法交付已售出的汽车,则可能会导致我们遭受巨大损失,剥夺我们很大一部分库存,并降低 客户满意度。如果发生上述任何一种情况,我们的业务、财务状况和经营结果都可能受到不利影响。

| 18 |

我们可能会遇到操作系统故障 或中断,这可能会严重损害我们进行操作的能力。

我们依赖第三方系统和软件的容量、可靠性和安全性来支持我们的运营。例如,我们使用Google Drive来处理、传输和存储重要信息。第三方提供商的系统可能会由于各种超出我们控制范围的事件而发生重大中断或故障,包括但不限于自然灾害、电信故障、员工或客户错误或误用、定向攻击、未经授权的访问、欺诈、计算机病毒、拒绝服务攻击、恐怖主义、防火墙或加密故障,以及其他 安全问题。如果任何系统无法正常运行、受损或禁用,我们的运营可能会受到不利影响。

如果我们不能有效地管理我们的增长或执行我们的战略和未来计划,我们可能无法利用市场机会或满足客户的需求。

自我们 成立以来,我们的业务已经大幅增长,我们预计它将在规模和运营多样性方面继续增长。例如,我们在2022年10月推出了我们的金融服务。我们还计划通过收购爱德华运输快递集团提供我们自己的仓储和物流服务,爱德华运输快递集团是一家总部位于加利福尼亚州的专门从事海运和空运服务的普通航空公司(“Edward”)。请参阅 《业务-公司历史和结构》。我们计划首先开发这些服务,以支持我们的核心业务,即供应将进口到中国的豪华汽车,然后通过向从美国出口汽车或从事美国与中国或世界其他目的地之间其他产品进出口的中小型公司提供这些服务来建立规模经济。这种扩张增加了我们运营的复杂性,并可能对我们的管理、运营和财务资源造成压力。我们必须继续招聘、培训和有效管理新员工。如果 我们的新员工未能达到预期的表现,或者如果我们未能招聘、培训、管理和整合新员工,我们的业务、财务状况和运营结果可能会受到重大不利影响。扩展我们的服务还将要求我们在服务质量上保持 一致性,以便我们的市场声誉不会因任何质量偏差而受损,无论是实际偏差还是感知偏差。

我们未来的运营结果还在很大程度上取决于我们成功执行未来计划的能力。特别是,我们的持续增长可能会使我们面临以下其他 挑战和限制:

| ● | 我们在确保庞大员工基础的生产率以及招聘、培训和留住高技能人员方面面临挑战,包括采购、销售和营销领域以及我们不断增长的业务所需的信息技术; |

| ● | 我们在应对不断变化的行业标准和政府法规方面面临挑战,这些标准和法规影响着我们的业务和整个平行进口汽车经销行业; |

| ● | 我们在某些新服务方面的经验可能有限,包括金融服务以及仓储和物流服务,我们向这些新服务的扩张可能无利可图; |

| ● | 新服务可能带来技术或运营方面的挑战。 |

| ● | 我们未来计划的执行将取决于是否有资金支持相关的资本投资和支出;以及 |

| ● | 我们战略的成功执行受制于 我们无法控制的因素,例如整体市场状况以及美国和全球的经济和政治发展。 |

所有这些工作都涉及风险,需要大量的管理、财务和人力资源。我们不能向您保证我们将能够有效地管理我们的增长或成功地实施我们的战略。不能保证我们公司根据我们未来计划进行的投资将会成功并产生预期的回报。如果我们不能有效地管理我们的增长或执行我们的战略 ,我们的业务、运营结果和前景可能会受到实质性的不利影响。

| 19 |

如果我们无法吸引、招聘或留住我们的关键人员,包括高管、高级管理人员和关键员工,我们的持续运营和增长可能会受到影响 。

我们的成功在很大程度上取决于我们关键人员的努力,包括我们的创始人兼首席执行官刘欢、我们的其他高管、高级管理人员和其他关键员工,他们在跨境贸易和汽车经销商行业拥有宝贵的经验、知识和人脉。不能保证这些关键人员不会自愿终止他们在我们公司的雇用。我们不为我们的任何高级管理团队购买,也不打算为任何高级管理团队购买关键人员保险。失去我们的任何关键人员都可能对我们的持续运营造成不利影响。我们的成功还将取决于我们是否有能力吸引和留住合格的人员来管理我们现有的业务和未来的增长。我们可能无法成功吸引、招聘或留住关键人员,这可能会对我们的财务状况、经营业绩和业务前景造成不利影响。

我们正在进行的运营和增长可能会受到在美国没有永久工作许可的外籍员工比例较高的影响,这可能会增加我们的流动率 。

我们业务的成功运营取决于我们吸引、激励和留住足够数量的熟练员工的能力。在我们经营的平行进口汽车行业中,可能会不时出现熟练劳动力短缺的情况。截至2023年9月30日,我们有21名全职员工,其中包括11名目前在美国没有永久工作许可证的外籍员工。如果我们一些员工的临时工作许可证到期,我们可能面临更高的流失率和劳动力短缺,这可能会导致劳动力成本上升。在这种情况下, 如果我们无法招聘和留住足够合格的人员,我们的业务、运营结果、财务状况和增长前景可能会受到实质性的不利影响。

未来的收购可能会对我们管理业务的能力产生不利的 影响。

我们可能会收购与我们的平行进口汽车业务互补的业务、技术、服务、 或产品。未来的收购可能使我们面临潜在风险,包括与新业务、服务和人员的整合相关的风险、不可预见或隐藏的负债、我们现有业务和技术的资源转移 、我们可能无法产生足够的收入来抵消新成本、收购的 费用,或者我们整合新业务可能导致的员工和客户关系的损失或损害 。

以上列出的任何潜在风险都可能对我们管理业务、收入和净利润的能力产生重大不利影响。我们可能需要筹集额外的债务资金或出售额外的股权证券来进行此类收购。如果我们的公司需要筹集额外的债务资金,将 增加偿债义务,并可能导致额外的运营和融资契约,或对我们资产的留置权, 这将限制我们的运营。出售更多的股权证券可能会导致我们的股东进一步稀释。

| 20 |

法律、监管和合规风险

我们受到美国汽车、商业贷款和其他法律法规的约束,如果我们被发现违反了这些法规,可能会对我们的业务和运营结果产生不利的 影响。

适用于汽车公司的许多美国联邦和州法律和法规影响我们的业务和行为,包括但不限于我们的销售、运营、融资、保险和雇佣实践。监管我们业务的监管机构包括消费者金融保护局、联邦贸易委员会、美国交通部、职业安全和健康管理局、司法部、联邦通信委员会、多个州经销商许可机构、多个州消费者保护机构和多个州金融监管机构。例如,联邦贸易委员会有权调查和强制执行我们对某些消费者保护法的遵守情况,并对汽车经销商提起了与广泛做法有关的 执法行动,包括销售和融资增值或附加产品,以及收集、存储和使用消费者个人信息。目前,我们在北卡罗来纳州拥有Allen-Boy International LLC的经销商许可证,允许我们在全国销售汽车并将其出口到世界各地。随着我们扩展到 其他州,我们可能会受到这些州适用的汽车经销商许可法的约束。请参阅“Business—Governmental Regulations—Automotive交易和其他法律法规。此外,我们业务的出口方面 受联邦法规第19 CFR第192.2节关于出口的要求和海关的检查。见“商业-政府法规-汽车出口法律和法规”。此外,我们还受到适用于商业贷款的联邦和州法律法规的影响。特别是,我们的贷款受纽约州法律管辖。根据纽约银行法第9条,个人或实体必须获得许可证,才能 从事本金为50,000美元或以下的商业贷款业务, 年利率超过16%的商业贷款。由于我们的金融服务中的商业和商业贷款的本金不在50,000美元或以下 ,年利率超过16%,因此我们目前不需要获得此类许可证。见 《企业-政府规章-影响我们金融服务的条例》和 -经营风险-由于我们新推出的金融服务的经营历史有限,我们受到与商业贷款业务相关的各种风险的影响,很难准确预测未来的经营 结果和评估我们的金融服务业务的业务前景。此外,我们还可能受制于涉及税收、关税、定价、内容保护、电子合同和通信、移动通信、消费者保护和信息报告要求的法律和法规,以及隐私法、反洗钱法、联邦和州工时法、反歧视和其他就业行为法。例如,根据《移民和国籍法》,外国公民只有持有与就业相关的绿卡(永久居留)、交流访客工作和学习签证或临时(非移民)工人签证(如H-1B签证),才有资格在美国获得就业授权。具体地说,H-1B签证是一种非移民工作签证,允许美国雇主雇用外国工人从事需要学士学位或同等学历的专业工作。H-1B身份最初最长可授予三年,并可再延长 三年。达到六年上限的H-1B签证持有者必须离开美国,并在美国境外至少停留一年 ,才有资格获得新的六年H-1B签证。截至2023年9月30日,我们有21名全职员工,其中包括11名在美国没有永久工作许可、目前持H-1B签证或学生签证工作的外籍员工。如果我们的一些员工的临时工作许可证过期,我们可能会面临更高的流失率和劳动力短缺,这可能会导致更高的劳动力成本。请参阅“运营风险-我们的持续运营和增长可能会受到在美国没有永久工作许可的外籍员工比例较高的影响,这可能会增加我们的流动率 。”我们还受到影响上市公司的法律法规的约束,包括证券法和交易所上市规则 。参见“商业-政府法规-汽车交易和其他法律法规”。任何不遵守这些法律和法规的行为都可能导致评估行政、民事或刑事处罚, 施加调查补救义务,或发布限制或禁止我们运营的禁令。

与我们开展业务的任何第三方不遵守法律法规 可能会使我们面临法律费用、对第三方的赔偿、罚款、 和业务中断,这可能会对我们的运营结果和财务业绩产生不利影响。

与我们开展业务的第三方,包括采购代理、物流服务提供商和我们的客户,可能会因为他们未能遵守监管规定或侵犯其他方的合法权利而受到监管处罚或惩罚,这可能直接或间接地扰乱我们的业务 。我们无法确定此类第三方是否违反了任何法规要求,或是否侵犯或将侵犯任何其他方的合法权利,这可能会使我们承担法律费用或向第三方赔偿,或两者兼而有之。

因此,我们不能排除因第三方的任何不合规行为而招致责任或遭受损失的可能性。不能保证我们能够识别与我们开展业务的第三方的业务实践中的违规或违规行为,也不能保证此类违规行为或违规行为将以迅速和适当的方式得到纠正。任何影响我们业务涉及的第三方的法律责任和监管行动都可能影响我们的业务活动和声誉,进而可能影响我们的业务、运营结果、 和财务业绩。

此外,针对我们的业务利益相关者(如车辆供应商和消费者)的监管处罚或惩罚,无论是否对我们造成任何法律或监管影响 ,仍可能导致这些业务利益相关者的业务中断甚至停职,这反过来可能扰乱我们的正常业务进程,并对我们的业务运营、运营结果和财务状况造成实质性的负面影响。

第三方可能声称我们侵犯了他们的专有知识产权,这可能会导致我们产生巨额法律费用,并阻止我们推广我们的服务 。

我们不能确定我们的业务或业务的任何方面不会或不会侵犯或以其他方式违反第三方持有的商标、专利、版权、专有技术或其他知识产权 。我们未来可能会不时受到与他人知识产权相关的法律程序和索赔的影响。此外,我们的产品和服务可能会侵犯第三方商标、专利、版权、专有技术或其他知识产权。也可能存在我们没有意识到我们的产品和服务可能无意中侵犯的现有知识产权。

如果对我们提出任何第三方侵权索赔,我们可能被迫将管理层的时间和其他资源从我们的业务和运营中转移出来,以对抗 这些索赔,而不考虑其是非曲直。此外,知识产权法的应用和解释以及授予商标、专利、版权、专有技术或其他知识产权的程序和标准正在演变, 可能不确定,我们不能向您保证法院或监管机构会同意我们的分析。此类索赔即使不会导致责任承担,也可能损害我们的声誉。如果我们被发现侵犯了他人的知识产权,我们 可能要为我们的侵权行为承担责任,或者可能被禁止使用此类知识产权,我们可能会产生 许可费或被迫开发我们自己的替代产品。因此,我们的业务和财务业绩可能会受到实质性的 不利影响。

| 21 |

我们可能会不时受到索赔、争议、诉讼和法律程序的影响,这可能会对我们的业务、前景、运营结果和财务状况产生不利影响 。

我们可能会不时地成为各种索赔、争议、诉讼和法律程序的对象或 牵涉其中。然而,诉讼的索赔和威胁受到固有的 不确定性的影响,我们不确定这些索赔是否会发展为诉讼。诉讼或任何类型的法律程序可能会导致我们的公司产生辩护费用,利用我们很大一部分资源,并转移管理层对我们日常运营的注意力 ,其中任何一项都可能损害我们的业务。任何对我们公司不利的和解或判决都可能对我们的财务状况、经营结果和现金流产生重大的不利影响。此外,针对我们公司的索赔或判决的负面宣传可能会损害我们的声誉,并可能对我们造成实质性的不利影响。

我们可能成为第三方指控、骚扰、 或其他有害行为的对象,这可能会损害我们的声誉,并导致他们失去市场份额和客户。

我们可能会受到第三方的指控 或据称的前员工、负面互联网帖子以及其他对我们的业务、运营和员工薪酬不利的公开曝光。 我们还可能成为第三方或心怀不满的前员工或现任员工骚扰或其他有害行为的目标。 此类行为可能包括向监管机构、媒体或其他组织提出的匿名或其他投诉。由于此类第三方行为,我们可能会 受到政府或监管机构的调查或其他诉讼程序,并可能需要花费大量时间和大量费用来处理此类第三方行为,并且不能保证我们能够在合理的时间段内或根本不对每一项指控进行最终反驳。此外,针对本公司的直接或间接指控 可能会由任何人匿名发布在互联网上,包括社交媒体平台上。对我们公司或我们管理层的任何负面宣传都可以迅速广泛传播。社交媒体平台和设备会立即发布其 用户帖子的内容,通常不会对发布内容的准确性进行过滤或检查。发布的信息可能不准确且 对我们公司不利,可能会损害我们的声誉、业务或前景。伤害可能是直接的,而不会给我们提供纠正或纠正的机会。我们的声誉可能会因为公开传播有关我们的业务和运营的负面和潜在的 虚假信息而受到负面影响,这反过来可能会导致他们失去市场份额和客户。

由于我们很大一部分收入来自在中国市场运营的客户,因此我们受到中国法律制度产生的重大监管风险的影响,这些风险可能会在几乎没有事先通知的情况下迅速发生变化。

截至2023年9月30日止9个月及截至2022年12月31日及2021年12月31日止年度,我们对中国市场的直接销售分别约占我们收入的74.9%、93.1%及43.9%。由于我们很大一部分收入来自在中国市场运营的客户,因此我们面临中国法律制度产生的重大监管风险,这可能导致我们的证券价值大幅缩水或变得一文不值。

中华人民共和国的法律制度以成文法规为基础。与普通法制度不同,它是一种判例价值有限的制度。 在20世纪70年代末,中国政府开始颁布全面的法律法规体系,从总体上管理经济事务。在过去的50年里,这项立法大大加强了对向中国客户销售产品的外国公司的保护。然而,由于这些法律法规是相对较新的法规,而且中国的法律体系继续快速发展, 许多法律法规和规则的解释并不总是统一的,这些法律、法规和规则的执行存在 不确定性。

有时,我们可能不得不诉诸行政和法院程序,以执行我们向中国客户销售平行进口汽车的相关法律权利。然而,由于中国行政和法院当局在解释和执行法定和合同条款方面拥有很大的自由裁量权,评估行政和法院诉讼的结果以及我们在中国法律制度中享有的法律保护水平可能比在更发达的法律制度中更难评估。此外,中国的法律体系在一定程度上基于政府政策、内部规则和法规(其中一些没有及时公布或根本没有公布),可能具有追溯力,可能会在几乎没有事先通知的情况下迅速变化。我们无法预测中国法律制度未来的发展对我们向中国客户销售平行进口汽车的能力的影响,包括新法律的颁布,或现有法律的变化或其解释或执行。近日,中国政府在没有事先通知的情况下, 采取了一系列监管行动,并发布声明规范中国的业务经营,包括打击证券市场违法行为,采取新措施扩大网络安全审查范围,以及 加大反垄断执法力度。如果中国政府对中国的平行进口汽车行业采取类似的监管措施,可能会导致我们中国客户的运营发生实质性变化。此类不确定性,包括我们合同、财产(包括知识产权)和程序权利的范围和效果的不确定性,以及未能对中国监管环境的变化做出反应,都可能对我们的业务产生实质性的不利影响,并阻碍我们继续向中国客户销售平行进口汽车的能力。

| 22 |

此外,中国政府对中国经济的每一个部门,包括中国的平行进口行业,都拥有重要的监督和自由裁量权,并可能在政府认为适当的任何时候干预或影响我们中国客户的运营,以促进 监管、政治和社会目标,这可能会对我们向中国客户销售平行进口汽车的能力和/或我们A类普通股的价值产生不利影响。中国政府最近公布了对某些行业产生重大影响的新政策,如教育和互联网行业,我们不能排除它在未来发布的关于平行进口汽车行业的法规或政策可能对我们的业务、财务状况和经营业绩产生不利影响的可能性。此外,如果中国在某些领域采取更严格的标准,例如环境保护或企业社会责任,我们的中国客户可能会直接或间接地产生更高的合规成本或在运营中受到额外限制,这可能会对我们向中国客户销售平行进口汽车的能力造成不利影响。此外,我们无法预测中国法律制度的未来发展对我们向中国客户销售平行进口汽车的能力的影响,包括新法律的颁布 或现有法律的变化或对其的解释或执行。

交易风险

这是合理的尽力而为的报价; 不要求出售最低数量或金额的证券,我们可能不会筹集我们认为是业务计划所需的资本额 。

配售代理已同意尽其合理的 最大努力征集要约,以购买本次发行的A类普通股。配售代理没有义务 从我们手中购买任何股票,也没有义务安排购买或出售任何特定数量或金额的股票。作为完成此次发行的条件,没有 必须出售的最低股份数量要求。由于本次发售不设最低发售金额 作为本次发售结束的条件,因此我们的实际发售金额、配售代理费和收益 目前无法确定,可能会大大低于上述最高金额。我们出售的A类普通股可能少于在此发行的全部A类普通股,这可能会显著减少我们收到的收益,如果我们没有出售足够为我们的业务计划提供资金的股票,此次发行的投资者 将不会获得退款。因此,我们可能无法在短期内筹集我们认为运营所需的资本额,可能需要筹集额外的 资金,这些资金可能无法获得或无法按照我们接受的条款获得。

假设我们能够在此次发行中出售最多 股A类普通股,我们预计此次发行的完成可能会导致我们A类普通股的价格 下跌。

在此产品中,我们将提供[]A类普通股,每股发行价为$[]。紧随招股完成后,根据截至本招股说明书日期的流通股数量,我们将拥有[]已发行的A类普通股。我们无法预测市场 这些A类普通股的销售或可供出售的A类普通股对我们A类普通股的市场价格 的影响(如果有的话)。

本次发售中提供的A类普通股可以立即在公开市场上转售,不受限制,除非由我们的“关联公司”购买,该术语在证券法第144条中定义 ,只有在根据证券法注册或符合第144条要求或证券法登记要求的另一适用豁免的情况下,才可以转售。如果在锁定协议限制出售A类普通股的 期间之后,或者如果配售代理放弃其中规定的限制(可能在任何时候发生),其中一个或多个此类证券持有人在公开市场出售大量A类普通股,或者市场认为可能发生此类出售,A类普通股的市场价格和我们未来通过发行股权证券筹集资金的能力可能会受到不利影响。

由于本次发行没有最低要求 完成,因此,如果我们出售的股票数量不足以实现本招股说明书中概述的业务目标,本次发行的投资者将不会获得退款。

我们尚未指定与此次发售相关的最低发售金额 。由于没有最低发售金额,投资者可能已在我们公司投资了 ,但由于对此次发售缺乏兴趣,我们无法实现我们的目标。此外,出售我们提供的股票的任何收益将可供我们立即使用,尽管不确定我们是否能够使用这些 资金来有效实施我们的业务计划。本次发行结束后,投资者的资金在任何情况下都不会退还 无论是在此次发行期间还是之后。

| 23 |

无论我们的经营业绩如何,我们A类普通股的市场价格可能会波动或下跌,您可能无法以或高于 公开发行价转售您的股票。

我们A类普通股的公开发行价将通过配售代理与我们之间的谈判确定,可能会与我们公开发行后A类普通股的市场价格有所不同。如果您在我们的公开发售中购买我们A类普通股的股票,您可能无法以公开发行价或高于公开发行价转售这些股票。我们不能向您保证我们A类普通股的公开发行价或本次公开发行后的市场价格将等于或超过本次公开发行前不时发生的私下协商的我们股票交易的价格。我们A类普通股的市场价格可能会因众多因素而大幅波动,其中许多因素是我们无法控制的,包括:

| ● | 我们的收入和其他经营业绩的实际或预期波动; | |

| ● | 我们可能向公众提供的财务预测、这些预测的任何变化或我们未能满足这些预测; | |

| ● | 发起或维持对我们进行报道的证券分析师的行为,跟踪我们公司的任何证券分析师改变财务估计,或我们未能满足这些估计或投资者的期望; |

| ● | 我们或我们的竞争对手宣布重大产品或功能、技术创新、收购、战略合作伙伴关系、合资企业或资本承诺; | |

| ● | 整体股票市场的价格和成交量波动,包括整个经济趋势的结果; | |

| ● | 威胁或对我们提起诉讼;以及 | |

| ● | 其他事件或因素,包括战争或恐怖主义事件造成的事件或因素,或对这些事件的反应。 |

此外,股票市场经历了极端的价格和成交量波动,已经并将继续影响许多公司的股权证券的市场价格。 许多公司的股价以与这些公司的经营业绩无关或不成比例的方式波动。 过去,股东在市场波动期间之后会提起证券类诉讼。如果我们卷入证券诉讼 ,可能会使我们承担巨额成本,将资源和管理层的注意力从我们的业务中转移出去, 并对我们的业务产生不利影响。

我们A类普通股的价格可能会受到快速而大幅的波动。

最近的公开募股已经出现了股价暴涨、股价快速下跌和剧烈波动的例子,尤其是那些上市规模相对较小的公司。作为一家市值相对较小、公开流通股相对较少的公司,我们可能会经历比大盘股更大的股价波动、极端的价格上涨、更低的交易量和更少的流动性。特别是,我们的A类普通股可能会受到快速而大幅的价格波动、交易量较低以及买卖价差较大的影响。 这种波动,包括任何股票上涨,可能与我们的实际或预期经营业绩以及财务状况或前景无关,使潜在投资者难以评估我们A类普通股的快速变化的价值。

此外,如果我们A类普通股的交易量较低,买入或卖出数量相对较少的人很容易影响我们A类普通股的价格。如此低的交易量也可能导致我们A类普通股的价格大幅波动,在任何交易日都会出现较大百分比的价格变动。我们A类普通股的持有者也可能无法随时变现他们的投资,或者由于成交量低而被迫以低价出售。广泛的市场波动和总体经济和政治状况也可能对我们A类普通股的市场价格产生不利影响。由于这种波动, 投资者在我们A类普通股的投资可能会蒙受损失。我们A类普通股的市场价格下跌也可能对我们增发A类普通股或其他证券的能力以及我们未来获得额外融资的能力产生不利影响。不能保证我们A类普通股的活跃市场将会发展或持续下去。如果市场不活跃,我们A类普通股的持有者可能无法轻易地 出售他们持有的股票,或者根本无法出售他们的股票。

| 24 |

由于我们的A类普通股的需求突然增加,大大超过了供应,可能会导致我们的 A类普通股的价格进一步波动。

投资者可以购买我们的A类普通股 ,以对冲我们A类普通股的现有敞口,或对我们A类普通股的价格进行投机。对我们A类普通股价格的投机可能涉及多头和空头敞口。如果空头敞口合计超过公开市场上可供购买的A类普通股的股票数量,做空风险敞口的投资者可能不得不支付溢价来回购我们的A类普通股,以便交付给我们A类普通股的贷款人。这些回购 可能会反过来大幅提高我们A类普通股的价格,直到做空风险敞口的投资者能够额外购买 A类普通股来弥补他们的空头头寸。这通常被称为“空头挤压”。短暂的挤压可能会导致我们普通股的价格波动,这与我们公司的业绩或前景没有直接关系。一旦投资者购买了弥补其空头头寸所需的A类普通股,我们的 A类普通股的价格可能会下降。

您将立即感受到在此次发行中购买的A类普通股的有形账面净值立即大幅稀释。

我们A类普通股的公开发行价大大高于我们A类普通股的调整后每股有形账面净值。因此,当您在发售中购买我们的A类普通股时,在发售完成后,您将立即产生 $[]假设公开募股价格为每股1美元。[]。请参见“稀释”。此外,在行使我们可能不时授予的未偿还期权时,您可能会进一步稀释到 A类普通股的额外股份发行的程度。

证券分析师可能不会覆盖我们的A类普通股 ,这可能会对我们普通股的市场价格产生负面影响。

我们A类普通股的交易市场将部分取决于证券或行业分析师发布的关于我们或我们业务的研究和报告。我们 对独立分析师没有任何控制权(前提是我们聘请了各种非独立分析师)。我们目前没有 ,而且可能永远不会获得独立证券和行业分析师的研究报道。如果没有独立的证券或行业分析师对我们进行报道,我们A类普通股的交易价格将受到负面影响。如果我们获得独立的证券 或行业分析师的报道,如果一名或多名跟踪我们的分析师下调了我们的A类普通股评级,改变了他们对我们股票的看法,或者发表了关于我们业务的不准确或不利的研究报告,我们的股价可能会下跌。如果其中一位或多位分析师停止对我们的报道或未能定期发布有关我们的报告,对我们A类普通股的需求可能会减少,我们可能会在金融市场失去知名度,这可能会导致我们的股价和交易量下降。

您可能会因为未来的股权发行或其他股权发行而经历未来的摊薄。

我们未来可能会发行额外的A类普通股或其他可转换为或可交换为A类普通股的证券。我们不能 向您保证,我们将能够以等于或高于投资者在此次发行中支付的每股价格的每股价格,在任何其他发行或其他交易中出售我们A类普通股的股份或其他证券。在未来交易中,我们出售额外的A类普通股或其他可转换为A类普通股或可交换为A类普通股的证券的每股价格可能高于或低于本次发行的每股价格。

如果我们未能实施和维持有效的内部控制制度,或未能纠正已确定的财务报告内部控制的重大弱点,我们可能无法履行报告义务,或无法准确报告我们的经营业绩或防止 欺诈,投资者信心和我们A类普通股的市场价格可能会受到重大不利影响。

我们过去是一家私人公司,会计人员和其他资源有限,无法解决我们的内部控制和程序问题。我们的管理层没有完成对财务报告内部控制有效性的评估 ,我们的独立注册会计师事务所也没有 对我们的财务报告内部控制进行审计。在审计我们截至2022年12月31日和2021年12月31日的年度的合并财务报表的过程中,我们发现了财务报告内部控制的几个重大缺陷 以及截至2022年12月31日的其他控制缺陷。“重大缺陷”是指财务报告的内部控制存在缺陷或缺陷的组合,使得公司年度或中期财务报表的重大错报有可能无法得到及时预防或发现。到目前为止发现的重大弱点涉及(I)缺乏适当了解美国公认会计原则以及美国证券交易委员会报告和合规要求的会计人员和资源;(Ii)缺乏足够的书面财务结算政策和程序,以及(Iii)会计经理缺乏有效的审查过程,这可能导致对财务报表进行重大 审计调整。

| 25 |

在发现重大弱点和控制缺陷后,董事会任命罗伯特·库克先生为公司首席财务官,自2022年10月26日起生效。库克先生在公司财务、美国证券交易委员会报告、公共会计、投资者关系和公司管理(包括内部控制管理)方面拥有丰富经验。此外,我们的董事会任命了三名独立董事, 加强了我们的公司治理。我们已采取进一步的补救措施,包括(I)聘请具有相关美国公认会计原则和美国证券交易委员会报告经验的合格会计人员, 具备加强财务报告职能和建立财务和系统控制框架的资格;以及(Ii)聘请外部会计师事务所协助财务报表审查, 复杂或非常规交易的会计处理,以及采用新的会计公告。展望未来,我们计划为我们的会计和财务报告人员实施关于美国公认会计准则会计和财务报告的持续培训,并在必要时聘请外部咨询公司协助我们评估萨班斯-奥克斯利法案的合规要求和改善整体内部控制 。

这些措施的实施可能无法完全解决我们在财务报告内部控制方面的重大弱点。我们未能纠正重大弱点或我们的 未能发现并解决任何其他重大弱点或控制缺陷,可能会导致我们的财务报表不准确 ,还可能削弱我们及时遵守适用的财务报告要求和相关监管文件的能力 。因此,我们的业务、财务状况、经营结果和前景,以及我们A类普通股的交易价格可能会受到实质性的不利影响。此外,对财务报告的无效内部控制严重阻碍了我们防止舞弊的能力。

我们是美国的一家上市公司,受2002年《萨班斯-奥克斯利法案》的约束。《2002年萨班斯-奥克斯利法案》第404条要求我们在10-K年度报告中包括一份关于我们财务报告内部控制的管理层报告,从我们截至2024年12月31日的财政年度报告开始。此外,一旦我们不再是“新兴成长型公司”,正如《就业法案》中所定义的那样,我们的独立注册会计师事务所必须证明并报告我们对财务报告的内部控制的有效性。我们的管理层可能会得出结论,我们对财务报告的内部控制是无效的。此外,即使我们的管理层 得出我们对财务报告的内部控制有效的结论,如果我们的独立注册会计师事务所对我们的内部控制或我们的控制被记录、设计、操作或审查的水平不满意,或者如果它对相关要求的解释与我们不同,那么我们的独立注册会计师事务所在进行了 自己的独立测试后,可能会出具合格的报告。此外,由于我们是一家上市公司,在可预见的未来,我们的报告义务可能会给我们的管理、运营和财务资源以及系统带来巨大的压力。我们可能无法及时完成评估测试和任何所需的补救措施。

我们可能无法维持A类普通股在纳斯达克资本市场的上市 。

我们的A类普通股在 纳斯达克资本市场上市。不能保证我们将能够保持该交易所的上市标准,其中包括 我们保持股东权益、非关联股东持有的股票总价值以及市值 高于某些特定水平的要求。如果我们未能持续遵守纳斯达克的上市要求,我们的A类普通股 可能会停止在纳斯达克资本市场交易所的交易,并可能转移到场外交易市场 集团公司运营的场外交易市场或场外粉色市场。这些报价服务通常被认为是比纳斯达克资本市场效率较低、提供的流动性较少的市场。

未来我们A类普通股的大量销售或对我们A类普通股未来在公开市场上的销售的预期可能会导致我们A类普通股的价格下跌。

此次发行后,我们的A类普通股在公开市场上大量出售,或认为这些出售可能发生,可能会导致我们A类普通股的市场价格下跌。 本次发行完成前,已发行的A类普通股共计9,666,000股。一个集合[]本次发行完成后,A类普通股将立即上市。向市场出售这些股票可能会导致我们A类普通股的市场价格下跌。

| 26 |

我们普通股的双重股权结构 具有与我们的首席执行官集中投票控制权的效果,他的利益可能与我们其他股东的利益 不一致。

我们有一个由A类普通股和B类普通股组成的双层投票权结构。在这种结构下,A类普通股的持有者有权对每股A类普通股有一张投票权,而B类普通股的持有者有权每股B类普通股有15票的投票权,这可能会导致B类普通股的持有者拥有不平衡的、更高的投票权集中度。紧接本次发售完成前,本公司行政总裁兼B类普通股唯一股东刘欢先生实益持有本公司已发行B类普通股8,250,000股或100%,约占本公司投票权的92.75%。本次发行后,刘欢先生将实益拥有8250,000股B类普通股,相当于 约[]%的投票权,假设出售我们正在发售的A类普通股的所有股份 ,假设公开发行价为$[]每股。因此,在刘欢先生的投票权低于50%之前,作为控股股东的刘欢先生对我们的业务具有重大影响力,包括关于合并、合并和 出售我们所有或几乎所有资产的决定、董事选举和其他重大公司行动。他可能会采取不符合我们或我们其他股东最佳利益的行动。即使遭到我们 其他股东的反对,这些公司也可能会采取行动。此外,这种投票权的集中可能会阻碍、阻止或推迟股东可能认为有利的交易的完成,包括股东可能从其股票中获得溢价的交易。未来发行的B类普通股也可能会稀释A类普通股的持有者。因此,我们A类普通股的市场价格 可能会受到不利影响。

如果证券或行业分析师没有发布关于我们业务的研究或报告,或者如果他们发布了关于我们A类普通股的负面报告,我们A类普通股的价格和交易量可能会下降。

我们A类普通股的任何交易市场可能在一定程度上取决于行业或证券分析师发布的关于我们或我们业务的研究和报告。我们无法 控制这些分析师。如果跟踪我们的一位或多位分析师下调了我们的评级,我们A类普通股的价格可能会下跌 。如果这些分析师中的一位或多位停止对我们公司的报道或未能定期发布有关我们的报告,我们可能会 在金融市场失去可见性,这可能会导致我们A类普通股的价格和交易量下降。

我们的管理层拥有广泛的自由裁量权,可以决定如何使用发行中筹集的资金,并可以将这些资金用于可能不会提高我们的运营业绩或我们的A类普通股价格的方式。

我们预计,我们将使用本次发行的净收益 为我们的营运资金提供资金,并发展我们的仓储和物流服务。我们的管理层将有很大的自由裁量权,以使用我们从这次发行的净收益,并可以花费的方式,不改善我们的经营业绩或提高我们的A类普通股的市场价格。

我们第二次修订和重述的公司章程和公司细则中的反收购条款可能会阻碍、延迟或阻止控制权的变更。

2023年5月1日生效的第二次修订和重述的公司章程以及2022年7月28日生效的公司章程中的某些条款可能会 阻碍、延迟或阻止股东可能认为有利的公司或管理层控制权变更,其中包括 以下内容:

| ● | 授权董事会发行具有优先权、递延权或其他特殊权利或限制的股票,而无需股东进一步投票或采取行动的条款;以及 | |

| ● | 限制我们的股东召开会议和提出特殊事项供股东会议审议的条款。 |

由于我们被视为纳斯达克上市规则意义上的“受控 公司”,因此允许我们遵守某些公司治理 要求的某些豁免,这些要求可能会对我们的公众股东产生不利影响。

本次发行后,我们的最大股东刘欢先生将继续间接持有我们已发行普通股的大部分投票权,并将能够决定所有需要我们的股东批准的事项。根据纳斯达克上市规则,个人、集团或另一家公司持有的投票权超过50%的公司属于“受控公司”,并被允许 分阶段遵守独立委员会的要求。尽管我们不打算依赖纳斯达克上市规则下的“受控公司”豁免,尽管我们被视为“受控公司”,但我们可以选择在未来依赖这些豁免 。如果我们选择依靠“受控公司”豁免,我们董事会的大多数成员 可能不是独立董事,我们的提名、公司治理和薪酬委员会可能 不完全由独立董事组成。因此,如果我们依赖豁免,在我们仍然是受控公司期间,以及在我们不再是受控公司之后的任何过渡期内,您将得不到 受纳斯达克所有公司治理要求约束的公司股东所享有的同等保护。

| 27 |

根据JOBS法案,我们是一家“新兴成长型公司” 和一家“较小的报告公司”,我们无法确定适用于新兴成长型公司和较小的报告公司的信息披露要求的降低是否会降低我们的普通股对投资者的吸引力。

我们是JOBS法案中定义的“新兴成长型公司”和“小型报告公司”,我们可以利用适用于非“新兴成长型公司”和“小型报告公司”的其他上市公司的各种报告要求的某些豁免,包括但不限于,不被要求遵守萨班斯-奥克斯利法案第404条的审计师认证要求,减少我们定期报告和委托书中关于高管薪酬的披露义务, 并免除就高管薪酬和股东批准之前未批准的任何黄金降落伞付款进行不具约束力的咨询投票的要求。

此外,就业法案第107条还规定,“新兴成长型公司”可以利用证券法第7(A)(2)(B)条规定的延长过渡期来遵守新的或修订后的会计准则。换句话说,“新兴成长型公司”可以推迟采用某些会计准则,直到这些准则适用于私营公司。我们已选择 利用延长的过渡期来遵守新的或修订的会计准则。

根据我们在S-1表格(文件编号333-271185)中的注册声明,我们将一直是一家“新兴成长型公司” 直到2028年12月31日,即A类普通股首次出售之日五周年之后的财政年度的最后一天,尽管如果我们的收入超过12.35亿美元,如果我们在三年内发行超过10亿美元的不可转换债券,我们将更快地失去这一地位。或者,在我们最近完成的第二财季的最后一天,非关联公司持有的A类普通股的市值 超过7亿美元。

即使我们不再是一家新兴的成长型公司,我们也可能继续是一家规模较小的报告公司 。我们可能会利用较小的报告公司可获得的某些按比例披露的信息,并将能够利用这些按比例披露的信息,只要(I)截至最近结束的第二财季的最后一个营业日,非关联公司持有的我们普通股的市值等于或低于2.5亿美元。或(Ii)在最近结束的财政年度内,我们的年收入等于或低于1亿美元,且截至最近结束的第二财季的最后一个营业日,非关联公司持有的普通股市值等于或低于7亿美元。

我们无法预测投资者是否会因为我们可能依赖这些豁免而发现我们的A类普通股吸引力下降。如果一些投资者因此发现我们的A类普通股吸引力下降 ,我们A类普通股的交易市场可能会不那么活跃,我们的股价可能会更加波动。此外,利用减少的披露义务可能会使我们的财务报表很难或不可能与其他上市公司进行比较。如果投资者无法将我们的业务与行业内的其他公司进行比较,我们可能无法在需要时筹集 额外资本,这可能会对我们的财务状况和运营结果产生实质性的不利影响。

我们的首次公开募股前股东可能已经能够或将能够出售他们持有的A类普通股,但受证券法第144条的限制。

根据第144条,我们的IPO前股东可能已经或将能够出售他们持有的A类普通股。由于这些股东支付的A类普通股的每股价格低于本次发行的参与者,因此当他们能够根据规则144出售其IPO前股票时,他们可能更愿意接受低于IPO价格的销售价格。 这一事实可能会影响A类普通股在此次发行完成后的交易价格,从而损害此次发行的 参与者的利益。根据规则144,在我们的IPO前股东可以出售他们的股票之前,除了满足其他 要求外,他们必须满足所需的持有期。

| 28 |

关于前瞻性陈述的披露

本招股说明书包含的前瞻性陈述 反映了我们对未来事件的当前预期和看法,所有这些都会受到风险和不确定性的影响。前瞻性 陈述提供我们对未来事件的当前预期或预测。您可以通过以下事实来识别这些陈述:它们并不严格地与历史或当前事实相关。在本招股说明书中,您可以通过使用诸如“近似”、“相信”、“希望”、“期望”、“预期”、“估计”、“项目”、“ ”打算、“计划”、“将”、“将”、“应该”、“可能”或其他类似的词语,找到许多(但不是全部)这样的陈述。这些声明可能涉及我们的增长战略、财务结果以及产品和开发计划。您必须仔细考虑任何此类陈述,并应了解许多因素可能导致实际结果与我们的前瞻性陈述不同。这些因素可能包括不准确的假设以及各种各样的其他风险和不确定性,包括一些已知的和一些未知的。任何前瞻性陈述都不能得到保证,未来的实际结果可能会大不相同。可能导致实际结果与前瞻性陈述中讨论的结果不同的因素包括, 但不限于:

| ● | 对公司未来财务和经营业绩的假设,包括收入、收入、支出、现金余额和其他财务项目; | |

| ● | 我们执行增长战略的能力,包括实现目标的能力; | |

| ● | 当前和未来的经济和政治状况; | |

| ● | 我们的资本要求以及我们筹集任何可能需要的额外资金的能力; | |

| ● | 我们吸引客户的能力,并进一步提升我们的品牌认知度; | |

| ● | 我们有能力聘请和保留合格的管理人员和关键员工,以使我们能够发展我们的业务; | |

| ● | 我们有能力维持我们的A类普通股在纳斯达克上市; | |

| ● | 我们对《就业法案》规定的新兴成长型公司的期望值; | |

| ● | 我们对此次发行所得资金的预期用途; | |

| ● | 我们在此次发行后的财务表现; | |

| ● | 平行进口汽车经销商行业的趋势和竞争;以及 | |

| ● | 本招股说明书中描述的与任何前瞻性陈述相关的其他假设。 |

我们在“风险因素”一节中描述了可能影响我们业务的某些重大风险、不确定性和假设,包括我们的财务状况和经营结果。 我们的前瞻性陈述基于管理层的信念和假设,这些信息是基于做出陈述时我们管理层可获得的信息 。我们提醒您,实际结果和结果可能且很可能与我们的前瞻性陈述中所表达、暗示或预测的内容大不相同。因此,您应谨慎使用任何前瞻性的 陈述。除联邦证券法另有规定外,我们没有任何意图或义务在本招股说明书发布后公开更新任何前瞻性陈述,无论是由于新信息、未来事件、假设变化或其他原因。

| 29 |

收益的使用

假设本次发行中A类普通股的最大数量为普通股,假设公开发行价为$[]每股,代表我们 A类普通股在纳斯达克一月份的收盘价[],2024年,我们估计此次发行的净收益约为$[], 在扣除配售代理费和我们预计应支付的发售费用后。然而,这是一次尽力而为的发售, 没有最低证券数量或收益金额作为完成交易的条件,我们可能不会出售根据本招股说明书发售的所有或任何此类证券,因此,我们可能会收到显著减少的净收益。

我们计划将从此次发行中获得的净收益用于以下目的:

| ● | 约45%用于资助营运资金;以及 | |

| ● | 约55%用于发展我们的仓储和物流服务。 |

根据我们目前的计划和业务状况,上述内容代表了我们目前的意图 使用和分配本次发行的净收益。然而,我们的管理层将拥有极大的灵活性和自由裁量权来运用此次发行的净收益。如果发生不可预见的事件或业务状况发生变化,我们可能会以与本招股说明书中所述不同的方式使用此次发行所得资金。如果我们从此次发行中获得的净收益 没有立即用于上述目的,我们打算将我们的净收益投资于有利息的短期银行存款或债务工具。

| 30 |

股利政策

截至本招股说明书发布之日,我们尚未 就A类或B类普通股支付任何现金股利。我们是根据《北卡罗来纳州商业公司法》组织的,该法案禁止支付股息,如果在实施股息后,我们将无法在正常业务过程中偿还债务,或者我们的总资产将少于我们的总负债加上在我们解散时为满足任何优先股东解散时的优先权利而需要的金额。我们的董事会 未来可能会决定分红。董事会对未来向股东支付股息的任何决定将取决于我们的经营业绩、财务状况、资本要求、业务预测、一般业务状况、法律和法规限制,以及董事会认为合适的任何其他因素。

| 31 |

大写

下表列出了我们截至2023年9月30日的资本总额:

| ● | 在实际基础上;以及 | |

| ● | 在调整后的基础上反映发行和销售[]我们在本次发行中发行的A类普通股,假设公开发行价为$[]在扣除配售代理费及本公司估计须支付的发售费用后,按每股计算。 |

您应结合《管理层对财务状况和经营结果的讨论和分析》以及本招股说明书中其他部分的合并财务报表和相关说明来阅读本资本化表。

| 2023年9月30日 | ||||||||

| 实际 | 调整后的 | |||||||

| 现金和现金等价物 | $ | 704,869 | ||||||

| 长期债务,包括本期债务(2) | $ | 5,956,667 | ||||||

| 股东权益: | ||||||||

| A类普通股,面值0.0001美元,授权发行91,750,000股,已发行和已发行股票9,666,000股;[]经调整的已发行和已发行股份 | $ | 967 | ||||||

| B类普通股,面值0.0001美元,授权8,250,000股,已发行和已发行股票8,250,000股;已发行和已发行股票8,250,000股,调整后 | $ | 825 | ||||||

| 额外实收资本(1) | $ | 6,994,595 | ||||||

| 应收认购款 | $ | (600,000 | ) | |||||

| 留存收益 | $ | 545,086 | ||||||

| 股东权益总额 | $ | 6,941,473 | ||||||

| 总市值 | $ | 12,898,140 | ||||||

| (1) | 反映本次发行中A类普通股的出售,假设公开发行价为$[]在扣除估计的配售代理费及本公司应支付的估计发售费用后,每股。经调整的资料仅供参考,吾等将根据实际公开发售价格及于定价时厘定的本次发售的其他条款调整该等资料。额外实收资本反映我们预期在扣除配售代理费和估计应由我们支付的发售费用后将收到的净收益。我们估计,这样的净收益约为#美元。[]. |

| (2) | 包括借款的当期和长期部分、310万美元的信用证融资应付贷款、90万美元的信用额度应付贷款、20万美元的保费融资应付贷款以及110万美元的其他应付款和其他流动负债、经营租赁负债的流动和非流动部分。 |

假设公开发行价增加(减少)1美元 $[]每股将增加(减少)每个额外的实收资本,总股东权益和总资本 $[]假设我们提供的A类普通股数量如本招股说明书封面所述,在扣除配售代理费和估计我们应支付的费用后,保持不变。

| 32 |

稀释

如果您投资我们的A类普通股,您的所有权权益将被稀释,稀释程度为本次发行中我们A类普通股的每股公开发行价与本次发行完成后A类普通股每股有形账面净值之间的差额。 稀释的原因是每股公开发行价大大超过了我们目前已发行的A类普通股的现有股东应占的每股有形账面净值。

除投票权和转换权外,A类普通股和B类普通股的持有者享有相同的权利。对于需要股东投票的事项,A类普通股的每位股东 将有权每股A类普通股有一票投票权,而B类普通股的每位持有人将有权每股B类普通股有15票投票权。B类普通股可在发行后的任何时间根据持有人的选择一对一地转换为A类普通股。A类普通股 股票不能转换为任何其他类别的股票。B类普通股股票不会作为此次 发行的一部分进行转换。

截至2023年9月30日,我们的有形账面净值为6,941,473美元,或每股A类或B类普通股0.72美元。有形账面净值代表我们的合并有形资产总额减去我们的合并负债总额。摊薄是通过从每股公开发行价中减去A类普通股(经发售调整后)的每股有形账面净值,并在扣除估计的配售代理费用和本公司应支付的估计发售费用后确定的。由于A类普通股和B类普通股的股份拥有相同的股息和其他权利,除投票权和转换权外,摊薄 是根据所有已发行和已发行的普通股,包括A类和B类普通股。

在我们的销售生效后[]本次发行的A类普通股,假设公开发行价为$[]扣除估计配售代理费和本公司应支付的估计发售费用后,截至2023年9月30日,我们的调整后有形账面净值为 $[],或$[]每股A类普通股流通股。这意味着有形账面净值立即增加了 $[]每股A类普通股分配给现有股东,并立即稀释有形账面净值$[] 购买本次发行A类普通股的投资者。以上讨论的调整后信息仅供参考 。

下表说明了这种稀释:

| 售后服务 | ||||

| 假设A类普通股每股公开发行价 | $ | |||

| 截至2023年9月30日A类普通股每股有形账面净值 | $ | |||

| A类普通股的调整后每股有形账面净值,可归因于新投资者的付款 | $ | |||

| 紧接本次发行后A类普通股的调整后每股有形账面净值 | $ | |||

| A类普通股每股有形账面净值向新投资者摊薄的金额 | $ | |||

下表汇总了截至2023年9月30日,在调整后的 基础上,现有股东和新投资者之间在从我们购买的A类普通股数量、支付的总对价和扣除估计的配售代理费和估计的我们应支付的发售费用之前的每股平均价格方面的差异。

| A类股份 普通股 购得 | 总对价 | 平均值 价格 | ||||||||||||||||||

| 数 | 百分比 | 金额 | 百分比 | 每股 | ||||||||||||||||

| 现有股东 | 9,666,000 | % | $ | 6,270,916 | % | $ | 0.65 | |||||||||||||

| 新投资者 | % | $ | % | $ | ||||||||||||||||

| 总计 | % | $ | % | $ | ||||||||||||||||

上文讨论的经调整的信息 仅供参考。本次发行完成后,我们的有形账面净值可能会根据我们A类普通股的实际公开发行价和定价确定的本次发行的其他条款进行调整。

| 33 |

管理层对财务状况和经营结果的讨论和分析

您应该阅读本招股说明书中包含的关于我们的财务状况和经营结果的以下讨论和 分析,以及我们的综合财务报表和相关的 注释。本讨论包含反映我们当前预期的前瞻性陈述,涉及 风险和不确定性。有关不确定因素、风险和与这些陈述相关的假设的讨论,请参阅“关于前瞻性陈述的披露”。由于各种因素,包括“风险因素” 和本招股说明书中其他部分陈述的因素,我们的实际结果和选定事件的时间可能与这些前瞻性陈述中预期的大不相同。

业务概述和展望

我们是平行进口汽车的供应商 从美国采购,然后在中国市场销售。我们从美国市场的授权经销商处购买汽车,主要是梅赛德斯、雷克萨斯、路虎、RAM和丰田等豪华品牌,然后转售给我们的客户,包括美国和中国的平行进口汽车经销商。我们的利润主要来自平行进口汽车的购买和销售价格之间的差价。 我们的专长在于我们有能力识别需求旺盛的平行进口汽车的类型并及时采购它们。

我们行业的主要驱动力是中国高净值人士的持续增长。我们将注意力集中在最受欢迎的豪华车上,这些车为我们提供了最佳的盈利机会。我们利用美国的第三方提供物流和仓储服务,并用卡车将我们的车辆从美国经销商的授权经销商运送到最终销售点。

中国市场消费者需求的变化可能是由于消费者对电动汽车的兴趣增加,加上中国经济放缓,这两者都导致我们自2023年第二季度以来收入下降。我们正在推进收购美国物流和仓储服务提供商的计划,以增强我们的核心业务,我们相信这将降低我们的交易成本,并提供 通过向第三方平行进口商销售这些服务来创造收入的机会。我们预计在2024年初初步收购此类业务。我们相信,我们可以用我们在2022年10月推出的库存融资金融服务计划来覆盖这些服务,这样我们基本上可以成为全球供应链部门中中小型贸易商的一站式商店。

影响我们经营业绩的主要因素

我们认为以下关键因素可能会影响我们的财务状况和运营结果:

| ● | 中国市场消费需求和消费能力的变化。我们主要通过向中国的平行进口汽车经销商直接或通过美国出口商销售汽车获得收入。我们目前专注于豪华品牌和汽油动力汽车。我们的行业主要是由中国市场上越来越多的富裕消费者推动的。如果中国消费者的消费和购买力下降,或者他们不太倾向于购买大型、昂贵的汽车,如运动型多功能车(SUV)或豪华汽车,而更倾向于购买更小、更便宜、更省油的汽车,我们的业务和运营业绩可能会受到不利影响。见“风险因素--经济、政治和市场风险--中国市场消费者对节能型汽车和电动汽车需求的变化,或中国消费者购买力的普遍下降,可能对我们的汽车销售量和我们的经营业绩产生不利影响。” |

| ● | 由于竞争,每辆车的平均售价和可供销售的车辆数量出现波动。美国的平行进口汽车经销商行业竞争相对激烈,发展迅速,近年来有许多新公司加入竞争。我们与其他向中国销售平行进口汽车的美国公司直接竞争,尽管我们的竞争对手大多是通过在美国的家人或朋友获得美国汽车的小型家族企业。预计未来竞争将加剧,竞争加剧可能导致汽车销售价格下降,这可能导致利润率下降和市场份额损失。我们通过第三方专业采购代理从美国汽车经销商那里购买库存车辆,每个经销商在被列入“出口商名单”之前都可以购买有限数量的车辆。如果这些代购无法或不愿意继续担任目前的职位,或者我们不能招聘新的代购或维持足够数量的代购来满足我们的采购需求,我们的业务可能会受到严重干扰。如果我们的采购能力受到影响,我们无法以合理的采购成本购买流行的车型,我们的业务和运营结果可能会受到不利影响。如果我们不能成功竞争,我们可能会失去客户,这可能会对我们的财务业绩和业务前景产生不利影响。 |

| 34 |

| ● | 我们拓展市场的能力。在截至2023年9月30日的9个月中,我们的三大客户分别占我们总收入的45.2%、29.7%和23.8%。截至2022年12月31日的年度,我们的三大客户约占我们总收入的65%,而截至2021年12月31日的年度,我们的四大客户占我们总收入的81.9%。虽然我们有着强劲的 业绩记录,但我们不能保证我们将继续与这些主要客户保持相同的 级别的业务关系,或者根本不会。如果一个重要客户终止了与我们的关系,我们不能保证 我们能够及时或根本不能与另一个可比客户达成替代安排。失去这些大客户中的一个或多个可能会对我们的收入和盈利能力产生不利影响。 | |

| ● | 中国的产业政策。中国市场消费者对节能型汽车和电动汽车需求的变化可能会对我们的汽车销售量和经营业绩产生不利影响。此外,政府在中国购买和拥有汽车的政策,以及更严格的排放标准,可能会减少市场对我们销售的汽车的需求,从而对我们的业务和增长前景产生负面影响。 | |

| ● | 宏观经济状况。我们促进外国品牌的汽车作为平行进口车辆进口到中国市场,中国与美国或这些品牌原产地任何其他国家之间政治关系的任何不利变化,包括美国和中国之间持续的贸易冲突,都可能对我们的业务产生负面影响。我们目前正处于经济不确定和资本市场混乱的时期,由于俄罗斯和乌克兰以及中东地区持续的军事冲突,地缘政治不稳定对此产生了重大影响。乌克兰、中东冲突或任何其他地缘政治紧张局势对全球经济和资本市场造成的任何负面影响,都可能对我们的业务、财务状况和运营结果产生重大不利影响。 |

经营成果的主要组成部分

我们计划购买和销售的车型是市场上最受欢迎的车型之一,我们认为这提供了有利可图的盈利机会。我们选择客户 和我们计划购买的车型是基于我们努力最大化每辆车销售的整体盈利能力。我们将继续将这一指导原则应用于制定和完善我们的采购和销售战略。因此,在确定我们购买的型号和类别以及售价时,我们会考虑市场状况、 资本成本和其他因素。虽然我们销售的品牌、型号及其价格范围可能会调整,但我们打算保持最高的毛利机会 以提高我们资本的整体效率并最大限度地发挥我们的盈利潜力。

收入

我们通过 向美国平行进口汽车出口商和中国平行进口汽车经销商销售汽车获得收入。特定车型的定价 和盈利能力因该车型的市场需求和供应而异。我们根据多个因素制定销售价格,包括 中国授权经销商销售的同一型号的价格、正常的商业条款、客户付款方式以及 预期的交易活动工作量。销售价格最终确定为制造商的建议零售价(“MSRP”) 加上调整,该价格是在综合考虑车辆的整体市场状况以及客户的 付款方式后确定的。除影响平行进口汽车市场的特定因素外,我们的收入可能受到全球 经济因素的影响,包括美元兑人民币汇率、中国的整体金融和经济状况以及相关进出口法规的任何重大 变化。

收入成本

我们的收入成本主要包括(i) 车辆采购成本,包括经销商服务费和采购过程中产生的不可退还税款,以及(ii)履约 费用,主要包括(a)采购部门员工的薪酬和奖金,(b)支付给采购 代理的佣金,(c)车辆的运输和仓储成本,以及(d)支付给经销商专家以帮助我们做出 最佳购买决策的咨询费。当我们的存货成本 高于可变现净值时,滞销存货备抵也包括在收入成本中。

| 35 |

利息支出, 净额

为了改善我们的现金流和扩大我们的业务,我们通过以下方式从融资公司获得贷款:(I)库存融资,将不打算立即销售的库存作为抵押品;(Ii)信用证融资,使用我们在海外销售平行进口车辆时从国际客户那里收到的信用证作为抵押品;以及(Iii)获得循环信贷额度,以进一步支持我们的 运营和战略举措。应计利息记为利息支出。截至本次招股说明书发布之日,我们的库存融资年利率为16.2%至27.6%,信用证融资年利率为15.0%至18.0%,循环信用额度利率为18.0%。

风险和不确定性

我们的业务在美国,我们的主要市场在中国。因此,我们的业务、财务状况和经营结果可能会受到美国和中国的政治、经济、法律环境以及美国和中国经济总体状况的影响。我们的结果可能会受到美国和中国政治、监管和社会条件变化的不利影响。

与我们业务相关的风险和不确定性包括但不限于:

| · | 中国市场消费者对节能型汽车和电动汽车需求的变化 可能会对我们的汽车销量和经营业绩产生不利影响; |

| · | 中国政府关于汽车购买和拥有的政策以及更严格的排放标准 可能会减少市场对我们销售的汽车的需求,从而对我们的业务和增长前景产生负面影响; |

| · | 中国与美国或这些品牌原产地的任何其他国家之间的政治关系的任何不利变化,包括美国和中国之间持续的贸易冲突,都可能对我们的业务产生负面影响; |

| · | 俄罗斯与乌克兰以及中东地区持续不断的军事冲突可能对全球经济和资本市场产生重大不利影响,包括商品价格、特别是能源价格、信贷和资本市场的大幅波动,以及供应链中断;以及 |

| · | 经济中的通货膨胀可能会导致更高的利率和资本成本、运输成本、供应短缺和劳动力成本增加,并可能对我们的流动性、业务、财务状况和运营结果产生不利影响, 特别是如果我们无法实现向客户收取的价格相应增加的话。 |

尽管我们没有经历过这些 情况的损失,并相信我们遵守了现有的法律和法规,包括我们在附注1中披露的组织和结构 ,但这些经验可能不代表未来的结果。

我们的业务、财务状况和运营结果 还可能受到与自然灾害、极端天气条件、卫生流行病和其他灾难性事件相关的风险的负面影响,这些风险可能会严重扰乱我们的运营。

我们在2022年的运营受到了新冠肺炎疫情的影响。首先,新冠肺炎疫情限制了我们在美国的采购代理在美国的汽车经销商自由购买指定的汽车,要么是因为车辆供应短缺,要么是因为新冠肺炎疫情导致的商店关闭或开放时间有限。第二,新冠肺炎疫情对市场对我们产品的需求造成了不利影响。由于中国政府实施了旨在控制病毒传播的重大措施,包括封锁、关闭、隔离和旅行禁令, 平行进口汽车消费者的消费意愿降低,购买力下降。因此,占我们库存绝大多数的豪华车的市场需求大幅下降。截至本招股说明书日期,新冠肺炎的传播已得到控制,在截至2023年9月30日的9个月内,新冠肺炎疫情并未对我们的财务状况和经营业绩产生实质性的 影响。

| 36 |

截至2023年、2023年和2022年9月30日的9个月经营业绩比较

| 截至9月30日的9个月, | 变化 | |||||||||||||||||||||||

| 2023 | 2022 | 金额 | % | |||||||||||||||||||||

| 美元 | % | 美元 | % | |||||||||||||||||||||

| 收入 | $ | 32,475,714 | 100.0 | % | $ | 45,518,649 | 100.0 | % | $ | (13,042,935 | ) | (28.7 | )% | |||||||||||

| 收入成本 | ||||||||||||||||||||||||

| 车辆成本 | 27,190,224 | 83.7 | % | 40,556,778 | 89.1 | % | (13,366,554 | ) | (33.0 | )% | ||||||||||||||

| 履约费用 | 1,722,704 | 5.3 | % | 1,643,727 | 3.6 | % | 78,977 | 4.8 | % | |||||||||||||||

| 收入总成本 | 28,912,928 | 89.0 | % | 42,200,505 | 92.7 | % | (13,287,577 | ) | (31.5 | )% | ||||||||||||||

| 毛利 | 3,562,786 | 11.0 | % | 3,318,144 | 7.3 | % | 244,642 | 7.4 | % | |||||||||||||||

| 销售费用 | 603,184 | 1.9 | % | 603,680 | 1.3 | % | (496 | ) | (0.1 | )% | ||||||||||||||

| 一般和行政费用 | 1,676,559 | 5.2 | % | 994,129 | 2.2 | % | 682,430 | 68.6 | % | |||||||||||||||

| 总运营费用 | 2,279,743 | 7.1 | % | 1,597,809 | 3.5 | % | 681,934 | 42.7 | % | |||||||||||||||

| 营业收入 | 1,283,043 | 3.9 | % | 1,720,335 | 3.8 | % | (437,292 | ) | (25.4 | )% | ||||||||||||||

| 其他收入(费用) | ||||||||||||||||||||||||

| 利息支出,净额 | (1,058,111 | ) | (3.3 | )% | (2,141,206 | ) | (4.7 | )% | 1,083,095 | (50.6 | )% | |||||||||||||

| 其他收入,净额 | 4,009 | — | % | 7,522 | — | % | (3,513 | ) | (46.7 | )% | ||||||||||||||

| 商业复苏补助金计划的补贴收入 | — | — | % | 1,340,316 | 2.9 | % | (1,340,316 | ) | (100.0 | )% | ||||||||||||||

| 其他费用合计(净额) | (1,054,102 | ) | (3.3 | )% | (793,368 | ) | (1.8 | )% | (260,734 | ) | 32.9 | % | ||||||||||||

| 所得税前收入拨备 | 228,941 | 0.6 | % | 926,967 | 2.0 | % | (698,026 | ) | (75.3 | )% | ||||||||||||||

| 所得税拨备 | 58,226 | 0.2 | % | 180,603 | 0.4 | % | (122,377 | ) | (67.8 | )% | ||||||||||||||

| 净收入 | $ | 170,715 | 0.4 | % | $ | 746,364 | 1.6 | % | $ | (575,649 | ) | (77.1 | )% | |||||||||||

收入

收入从截至2022年9月30日的9个月的约4,550万美元下降到截至2023年9月30日的9个月的3,250万美元,降幅为1,300万美元或28.7%。减少的主要原因是汽车销售总量减少以及投资组合重组对收入的影响 。截至2023年9月30日的9个月,我们售出了254辆汽车,而截至2022年9月30日的9个月,我们售出了386辆汽车。

| 37 |

| 截至2023年9月30日的9个月 | 截至2022年9月30日的9个月 | 平均售价变动 | ||||||||||||||||||||||||||||||

| 不是的。 | 销售额 | Ave销售 价格 | 不是的。 | 销售额 金额 | Ave销售 价格 | 金额 | % | |||||||||||||||||||||||||

| 宾利 | — | $ | — | $ | — | 2 | $ | 537,448 | $ | 268,724 | $ | — | — | % | ||||||||||||||||||

| 宝马X7 | 5 | 480,210 | 96,042 | 52 | 4,515,193 | 86,831 | 9,211 | 10.6 | % | |||||||||||||||||||||||

| 保时捷卡宴 | — | — | — | 24 | 2,200,896 | 91,704 | — | — | % | |||||||||||||||||||||||

| 梅赛德斯G550 | — | — | — | 8 | 1,538,944 | 192,368 | — | — | % | |||||||||||||||||||||||

| 梅赛德斯G63 | — | — | — | 8 | 1,917,066 | 239,633 | — | — | % | |||||||||||||||||||||||

| 梅赛德斯GLS 450 | 125 | 14,033,750 | 112,270 | 182 | 19,117,972 | 105,044 | 7,226 | 6.9 | % | |||||||||||||||||||||||

| 梅赛德斯·迈巴赫 | 12 | 2,877,516 | 239,793 | — | — | — | — | — | % | |||||||||||||||||||||||

| MB S500 | — | — | — | 51 | 6,976,494 | 136,794 | — | — | % | |||||||||||||||||||||||

| 公羊卡车 | 14 | 1,698,061 | 121,290 | — | — | — | — | — | ||||||||||||||||||||||||

| 路虎路虎路虎 | 15 | 2,359,979 | 157,332 | 2 | 309,309 | 154,655 | 2,677 | 1.7 | % | |||||||||||||||||||||||

| 丰田红杉 | 31 | 3,144,186 | 101,425 | — | — | — | — | — | ||||||||||||||||||||||||

| 雷克萨斯LX570 | — | — | — | 3 | 318,503 | 106,168 | — | — | ||||||||||||||||||||||||

| 雷克萨斯LX600 | 52 | 7,882,011 | 151,577 | 54 | 8,086,824 | 149,756 | 1,821 | 1.2 | % | |||||||||||||||||||||||

| 总计 | 254 | $ | 32,475,714 | $ | 127,857 | 386 | $ | 45,518,649 | $ | 117,924 | $ | 9,933 | 8.4 | % | ||||||||||||||||||

| (i) | 截至2023年9月30日和2022年9月30日的9个月内,我们每辆车的平均售价分别为127,857美元和117,924美元,每辆车的价格上涨了9,933美元,涨幅为8.4%。 |

| (Ii) | 在截至2023年9月30日的9个月中,大多数车型的平均售价 与截至2022年9月30日的9个月的可比车型相比有所上涨。 |

| (Iii) | 截至2023年9月30日和2022年9月30日的9个月,对美国市场经销商/出口商的销售额分别占我们总收入/车的25.1%,即73辆和7.9%,或26辆,而对海外市场(截至2023年和2022年9月30日的9个月,主要是中国市场)的销售额分别占我们总收入/车的74.9%,即181辆和92.1%,或360辆。 |

| 截至9月30日的9个月, | ||||||||||||||||

| 2023 | 2022 | 金额 | % | |||||||||||||

| 收入: | ||||||||||||||||

| 美国国内市场 | $ | 8,160,395 | $ | 3,582,413 | $ | 4,577,982 | 127.8 | % | ||||||||

| 海外市场 | 24,315,319 | 41,936,236 | (17,620,917 | ) | (42.0 | )% | ||||||||||

| 总计 | $ | 32,475,714 | $ | 45,518,649 | $ | (13,042,935 | ) | (28.7 | )% | |||||||

| 38 |

从2022年开始,通过调整我们的销售渠道并战略性地与我们的客户建立业务合作伙伴关系,我们的海外销售已成为我们收入的主要驱动力。 在截至2022年9月30日的9个月中,我们对海外市场的销售额几乎占总收入的92.1%。尽管在截至2023年9月30日的9个月中,这一比例降至74.9%,但我们预计海外市场收入仍将在我们总收入中占很大比例。

收入成本

| 截至9月30日的9个月, | ||||||||||||||||

| 2023 | 2022 | 金额 | % | |||||||||||||

| 收入成本 | ||||||||||||||||

| 车辆成本 | $ | 27,190,224 | $ | 40,556,778 | $ | (13,366,554 | ) | (33.0 | )% | |||||||

| 履约费用 | 1,722,704 | 1,643,727 | 78,977 | 4.8 | % | |||||||||||

| 收入总成本 | $ | 28,912,928 | $ | 42,200,505 | $ | (13,287,577 | ) | (31.5 | )% | |||||||

我们的总收入成本由截至2022年9月30日止九个月的4220万美元减少1330万美元或31. 5%至截至2023年9月30日止九个月的2890万美元。截至2023年及2022年9月30日止九个月,我们的总成本占我们总收入的百分比分别为89. 0%及92. 7%。这一变化主要是由于汽车销量减少,特别是在今年前两个季度。

车辆成本

汽车销售总成本由截至2022年9月30日止九个月的40. 6百万元减少13. 4百万元或33. 0%至截至2023年9月30日止九个月的27. 2百万元。截至2023年9月30日止九个月,我们售出254辆汽车,截至2022年9月30日止九个月售出386辆汽车。每辆车的平均购买价格从截至2022年9月30日止九个月的105,069美元增加至截至2023年9月30日止九个月的107,048美元。这一增长主要是由于我们收购的车辆的MSRP增加。

截至2023年9月30日止九个月, 售出车辆的成本占收入约83. 7%,而2022年同期为89. 1%。这一比率 变化表明我们有能力优化成本管理并适应市场动态,以提高整体财务业绩。

履约费用

| 截至9月30日的9个月, | ||||||||||||||||

| 2023 | 2022 | 金额 | % | |||||||||||||

| 履约费用 | ||||||||||||||||

| 工资总额和福利 | $ | 955,683 | $ | 1,016,288 | $ | (60,605 | ) | (6.0 | )% | |||||||

| 买方佣金 | 266,253 | 249,748 | 16,505 | 6.6 | % | |||||||||||

| 车辆存放和拖曳 | 318,300 | 225,793 | 92,507 | 41.0 | % | |||||||||||

| 车险费用 | 90,044 | 58,933 | 31,111 | 52.8 | % | |||||||||||

| 咨询费 | 61,049 | 73,619 | (12,570 | ) | (17.1 | )% | ||||||||||

| 其他 | 31,375 | 19,346 | 12,029 | 62.2 | % | |||||||||||

| 总履约费用 | $ | 1,722,704 | $ | 1,643,727 | $ | 78,977 | 4.8 | % | ||||||||

履行费用增加了78,977美元,增幅为4.8%,从截至2022年9月30日的九个月的160万美元增至截至2023年9月30日的九个月的170万美元。增加的主要原因是车辆拖车费用和车辆保险费用增加,但工资和福利以及咨询费的减少部分抵消了这一增加。

毛利

因此,我们的毛利 从截至2022年9月30日的9个月的330万美元增加到截至2023年9月30日的9个月的360万美元,增幅为7.4%。作为收入的百分比,毛利率从截至2022年9月30日的9个月的7.3%增加到截至2023年9月30日的9个月的11%。

| 39 |

运营费用

销售费用

| 截至9月30日的9个月, | ||||||||||||||||

| 2023 | 2022 | 金额 | % | |||||||||||||

| 销售费用 | ||||||||||||||||

| 工资总额和福利 | $ | 175,321 | $ | 133,107 | $ | 42,214 | 31.7 | % | ||||||||

| 海运运费 | 405,182 | 466,926 | (61,744 | ) | (13.2 | )% | ||||||||||

| 其他 | 22,681 | 3,647 | 19,034 | 521.9 | % | |||||||||||

| 销售总费用 | $ | 603,184 | $ | 603,680 | $ | (496.0 | ) | (0.1 | )% | |||||||

在截至2023年9月30日和2022年9月30日的9个月中,销售费用保持稳定。工资和其他销售费用的增加被海运费用的减少所抵消。截至2023年9月30日和2022年9月30日的9个月,销售费用占收入的百分比分别为1.9%和1.3%。

一般和行政费用

| 截至9月30日的9个月, | ||||||||||||||||

| 2023 | 2022 | 金额 | % | |||||||||||||

| 一般和行政费用 | ||||||||||||||||

| 工资总额和福利 | $ | 506,783 | $ | 284,943 | $ | 221,840 | 77.9 | % | ||||||||

| 租金和租约 | 215,649 | 161,115 | 54,534 | 33.8 | % | |||||||||||

| 旅游与娱乐 | 49,001 | 30,125 | 18,876 | 62.7 | % | |||||||||||

| 法律和会计费用 | 661,275 | 378,571 | 282,704 | 74.7 | % | |||||||||||

| 招聘费 | 6,809 | 26,349 | (19,540 | ) | (74.2 | )% | ||||||||||

| 银行手续费及收费 | 47,233 | 36,487 | 10,746 | 29.5 | % | |||||||||||

| 其他 | 189,809 | 76,539 | 113,270 | 148.0 | % | |||||||||||

| 总务和行政费用合计 | $ | 1,676,559 | $ | 994,129 | $ | 682,430 | 68.6 | % | ||||||||

截至2023年9月30日的9个月,一般和行政费用增加了70万美元,增幅为68.6%,从截至2022年9月30日的9个月的100万美元增至170万美元。这一增长主要是由于与董事和高级管理人员保险相关的成本导致的工资支出、法律和会计费用以及其他一般费用和行政费用增加所致。在截至2023年9月30日、2023年9月30日和2022年9月30日的9个月中,由于上述费用增长,我们的一般和行政费用占收入的百分比分别为5.2%和2.2%。

其他收入(费用)

利息支出,净额

| 在截至9月30日的9个月内, | ||||||||||||||||

| 2023 | 2022 | 金额 | % | |||||||||||||

| 库存融资 | $ | 112,769 | $ | 768,055 | $ | (655,286 | ) | (85.3 | )% | |||||||

| 信用证融资 | 789,104 | 1,356,135 | (567,031 | ) | (41.8 | )% | ||||||||||

| 交易商财务收费 | 3,975 | 1,122 | 2,853 | 254.2 | % | |||||||||||

| 其他贷款利息支出 | 23,545 | 12,652 | 10,893 | 86.1 | % | |||||||||||

| 信用额度 | 120,675 | — | 120,675 | — | % | |||||||||||

| 信用卡利息 | 4,459 | 3,242 | 1,217 | 37.5 | % | |||||||||||

| 溢价融资利息 | 3,584 | — | 3,584 | — | % | |||||||||||

| 总计 | $ | 1,058,111 | $ | 2,141,206 | $ | (1,083,095 | ) | (50.6 | )% | |||||||

在截至2023年9月30日的9个月中,利息支出从截至2022年9月30日的9个月的210万美元下降到110万美元,降幅为50.6%,这主要是由于库存融资和LC融资活动减少所致。

| 40 |

截至2022年12月31日和2021年12月31日止年度经营业绩比较

| 截至12月31日止年度, | 变化 | |||||||||||||||||||||||

| 2022 | 2021 | 金额 | % | |||||||||||||||||||||

| 美元 | % | 美元 | % | |||||||||||||||||||||

| 收入 | $ | 55,153,335 | 100 | % | $ | 39,204,036 | 100 | % | $ | 15,949,299 | 40.7 | % | ||||||||||||

| 收入成本 | ||||||||||||||||||||||||

| 车辆成本 | 48,534,282 | 88 | % | 34,508,079 | 88 | % | 14,026,203 | 40.6 | % | |||||||||||||||

| 履约费用 | 2,149,672 | 3.9 | % | 1,694,615 | 4.3 | % | 455,057 | 26.9 | % | |||||||||||||||

| 收入总成本 | 50,683,954 | 91.9 | % | 36,202,694 | 92.3 | % | 14,481,260 | 40.0 | % | |||||||||||||||

| 毛利 | 4,469,381 | 8.1 | % | 3,001,342 | 7.7 | % | 1,468,039 | 48.9 | % | |||||||||||||||

| 运营费用 | ||||||||||||||||||||||||

| 销售费用 | 898,852 | 1.6 | % | 294,169 | 0.8 | % | 604,683 | 205.6 | % | |||||||||||||||

| 一般和行政费用 | 1,430,917 | 2.6 | % | 589,701 | 1.5 | % | 841,216 | 142.7 | % | |||||||||||||||

| 总运营费用 | 2,329,769 | 4.2 | % | 883,870 | 2.3 | % | 1,445,899 | 163.6 | % | |||||||||||||||

| 营业收入 | 2,139,612 | 3.9 | % | 2,117,472 | 5.4 | % | 22,140 | 1.0 | % | |||||||||||||||

| 其他收入(费用) | ||||||||||||||||||||||||

| 利息支出,净额 | (2,441,443 | ) | (4.4 | )% | (1,052,913 | ) | (2.7 | )% | (1,388,530 | ) | 131.9 | % | ||||||||||||

| 其他收入,净额 | 12,974 | - | % | 1,722 | - | % | 11,252 | 653.4 | % | |||||||||||||||

| 商业复苏补助金计划的补贴收入 | 1,340,316 | 2.4 | % | - | - | % | 1,340,316 | 100 | % | |||||||||||||||

| 在Paycheck保护计划下获得贷款豁免 | - | - | % | 327,796 | 0.8 | % | (327,796 | ) | (100 | )% | ||||||||||||||

| 其他费用合计(净额) | (1,088,153 | ) | (2.0 | )% | (723,395 | ) | (1.9 | )% | (364,758 | ) | 50.4 | % | ||||||||||||

| 所得税前收入拨备 | 1,051,459 | 1.9 | % | 1,394,077 | 3.5 | % | (342,618 | ) | (24.6 | )% | ||||||||||||||

| 所得税拨备 | 234,479 | 0.4 | % | 223,872 | 0.6 | % | 10,607 | 4.7 | % | |||||||||||||||

| 净收入 | $ | 816,980 | 1.5 | % | $ | 1,170,205 | 2.9 | % | $ | (353,225 | ) | (30.2 | )% | |||||||||||

收入

| 截至十二月三十一日止的年度, | 变化 | |||||||||||||||

| 2022 | 2021 | 金额 | % | |||||||||||||

| 总收入 | $ | 55,153,335 | $ | 39,204,036 | $ | 15,949,299 | 40.7 | % | ||||||||

我们的业务收入由二零二一年的约39,200,000元增加15,900,000元或40. 7%至二零二二年的55,200,000元。该增长主要是由于 销量和平均售价的增长。具体而言:

| (i) | 于二零二二年,我们售出463辆汽车,而二零二一年则为387辆,主要由于中国客户的直接需求增加。基于对市场趋势的判断,我们能够及时采购目标客户偏好的型号,并提供有竞争力的价格,从而提高了我们的销量。 |

| (Ii) | 我们于二零二二年及二零二一年的每辆汽车平均售价分别为119,122元及101,302元,每辆汽车增加17,820元或17. 6%。该增长主要归因于以下原因:(a)我们在2022年提高了整体售价,以弥补从美国经销商处购买车辆的成本上升;(b)由于我们准确预测了市场的偏好,我们可以及时提供热门品牌和车型,因此我们能够将更高的价格转嫁给客户;(c)由于我们能够准确地预测市场的偏好,我们能够及时地提供更高的价格。及(c)我们供应的品牌的以下变动影响了我们每辆汽车的平均售价: |

| 41 |

| 2022 | 2021 | 平均售价变动 | ||||||||||||||||||||||||||||||

| 不是的。 | 销售额 金额 | 保存 卖 价格 | 不是的。 | 销售额 金额 | 保存 卖 价格 | 金额 | % | |||||||||||||||||||||||||

| 宾利 | 2 | $ | 537,448 | $ | 268,724 | 1 | $ | 212,563 | $ | 212,563 | $ | 56,161 | 26.4 | % | ||||||||||||||||||

| 宝马X7 | 72 | 6,426,881 | 89,262 | 66 | 6,139,796 | 93,027 | (3,765 | ) | (4.0 | )% | ||||||||||||||||||||||

| 保时捷卡宴 | 26 | 2,405,244 | 92,509 | 30 | 2,660,824 | 88,694 | 3,815 | 4.3 | % | |||||||||||||||||||||||

| 梅赛德斯G550 | 8 | 1,538,944 | 192,368 | 4 | 647,113 | 161,778 | 30,590 | 18.9 | % | |||||||||||||||||||||||

| 梅赛德斯G63 | 8 | 1,917,066 | 239,633 | 13 | 2,590,230 | 199,249 | 40,385 | 20.3 | % | |||||||||||||||||||||||

| 梅赛德斯GLS 450 | 204 | 21,690,333 | 106,325 | 260 | 24,497,644 | 94,222 | 12,103 | 12.9 | % | |||||||||||||||||||||||

| 梅赛德斯·迈巴赫 | 1 | 273,603 | 273,603 | 9 | 1,909,816 | 212,202 | 61,401 | 28.9 | % | |||||||||||||||||||||||

| MB S500 | 51 | 6,976,494 | 136,794 | 4 | 546,050 | 136,513 | 281 | 0.2 | % | |||||||||||||||||||||||

| 公羊卡车 | 7 | 864,644 | 123,521 | - | - | - | - | - | ||||||||||||||||||||||||

| 路虎路虎路虎 | 5 | 800,931 | 160,186 | - | - | - | - | - | ||||||||||||||||||||||||

| 丰田红杉 | 2 | 202,383 | 101,192 | - | - | - | - | - | ||||||||||||||||||||||||

| 奔驰短跑 | 3 | 238,847 | 79,616 | - | - | - | - | - | ||||||||||||||||||||||||

| 雷克萨斯LX570 | 3 | 318,503 | 106,168 | - | - | - | - | - | ||||||||||||||||||||||||

| 雷克萨斯LX600 | 71 | 10,962,014 | 154,395 | - | - | - | - | - | ||||||||||||||||||||||||

| 总计 | 463 | $ | 55,153,335 | $ | 119,122 | 387 | $ | 39,204,036 | $ | 101,302 | $ | 17,820 | 17.6 | % | ||||||||||||||||||

2022年,大多数车型的平均售价 比2021年的可比车型有所上涨。此外,我们还向我们的销售阵容中添加了几个新型号。雷克萨斯LX600的销量在2021年没有售出,占2022年售出的463辆汽车中的71辆,占15.3%。

| (Iii) | 截至2022年12月31日及2021年12月31日止年度,对美国市场经销商/出口商的销售分别占我们总收入/车辆的6.3%或29辆及56.1%或220辆,而对海外市场(截至2022年及2021年12月31日止年度主要为中国市场)的销售分别占我们总收入/车辆的93.1%或434辆及43.9%或167辆。 |

| 截至十二月三十一日止的年度, | 变化 | |||||||||||||||

| 2022 | 2021 | 金额 | % | |||||||||||||

| 收入: | ||||||||||||||||

| 美国国内市场 | $ | 3,821,261 | $ | 22,001,230 | $ | (18,179,969 | ) | (82.6 | )% | |||||||

| 海外市场 | 51,332,074 | 17,202,806 | 34,129,268 | 198.4 | % | |||||||||||

| 总计 | $ | 55,153,335 | $ | 39,204,036 | $ | 15,949,299 | 40.7 | % | ||||||||

在我们强大的采购团队的支持下,我们能够在短时间内购买大量车辆,因此我们的许多美国同行求助于我们来帮助 购买车辆。尽管我们的销售价格有时高于其他经销商,但美国出口商仍然愿意与我们合作,因为我们不要求他们提供预付款购买汽车,从而降低了他们的现金流压力和利息成本 ,特别是在市场需求强劲的情况下。我们可能会与选定的美国同行合作,在不影响我们向中国客户交付车辆的能力的情况下改善我们的现金流。在2021年有利的市场条件下,美国出口商增加了从我们的采购 ,所以我们的许多汽车以更优惠的价格条件直接卖给了美国出口商,因为:(A)2021年与我们合作的出口商在中国有自己的直销渠道,向最终客户销售汽车,而不需要通过中国当地的水货汽车经销商 ,他们可以买到比其他中间商更高的价格;(B)2021年向我们购买汽车的出口商 不是我们的长期客户,因此,我们没有向他们提供优惠价格以与他们建立长期关系 ;以及(C)为了加快我们的周转率并在需求强劲的市场中筹集资金,如2021年,我们直接将我们的许多库存车辆 卖给了美国出口商,因为我们在中国没有完整的销售渠道。随着我们扩大销售渠道并在2022年战略性地优先考虑我们的长期客户,我们对中国市场的直接销售增加,占我们总销售额的93.1%。

尽管如此,我们仍打算继续在美国市场上占有一席之地,以降低原本较高的资金成本。我们的战略仍然是通过有效地配置我们有限的资本来最大化每一辆车的总体利润。因此,向我们的美国客户销售的百分比 将根据具体的市场情况而变化。

| 42 |

收入成本

| 截至十二月三十一日止的年度, | 变化 | |||||||||||||||

| 2022 | 2021 | 金额 | % | |||||||||||||

| 收入成本 | ||||||||||||||||

| 车辆成本 | $ | 48,534,282 | $ | 34,508,079 | $ | 14,026,203 | 40.6 | % | ||||||||

| 履约费用 | 2,149,672 | 1,694,615 | 455,057 | 26.9 | % | |||||||||||

| 收入总成本 | $ | 50,683,954 | $ | 36,202,694 | $ | 14,481,260 | 40.0 | % | ||||||||

我们的总收入成本增加了1,450万美元,从2021年的3,620万美元增加到2022年的5,070万美元,增幅为40.0%。截至2022年和2021年12月31日止年度,我们的总成本占总收入的百分比分别为91.9%和92.3%。这一变化主要是由于车辆购买成本和履约费用的增加。具体地说,就是:

车辆成本

| 截至十二月三十一日止的年度, | 变化 | |||||||||||||||

| 2022 | 2021 | 金额 | % | |||||||||||||

| 车辆总成本 | $ | 48,534,282 | $ | 34,508,079 | $ | 14,026,203 | 40.6 | % | ||||||||

售出车辆的总成本从2021年的3450万美元增加到2022年的4850万美元,增加了1400万美元,增幅为40.6%。我们在2022年售出了463辆汽车,2021年售出了387辆。每辆车的平均购买价格从2021年的89,256美元增加到2022年的104,826美元。这主要是因为我们在2022年销售的汽车价格较高。

2022年和2021年,车辆销售成本约占收入的88.0%。这一比率保持在稳定水平,因为我们能够将车辆成本的增加转嫁给我们的客户。我们每辆车的平均采购成本增加了17.6%,与我们每辆车平均售价增加17.6%的情况一致。

履约费用

| 截至十二月三十一日止的年度, | 变化 | |||||||||||||||

| 2022 | 2021 | 金额 | % | |||||||||||||

| 履约费用 | ||||||||||||||||

| 工资总额和福利 | $ | 1,300,581 | $ | 819,997 | $ | 480,584 | 58.6 | % | ||||||||

| 买方佣金 | 308,948 | 326,053 | (17,105 | ) | (5.2 | )% | ||||||||||

| 车辆存放和拖曳 | 354,683 | 110,318 | 244,365 | 221.5 | % | |||||||||||

| 车险费用 | 88,982 | 96,820 | (7,838 | ) | (8.1 | )% | ||||||||||

| 咨询费 | 73,619 | 322,856 | (249,237 | ) | (77.2 | )% | ||||||||||

| 其他 | 22,859 | 18,571 | 4,288 | 23.1 | % | |||||||||||

| 总履约费用 | $ | 2,149,672 | $ | 1,694,615 | $ | 455,057 | 26.9 | % | ||||||||

实施费用增加了50万美元,从2021年的170万美元增加到2022年的220万美元,增幅为26.9%。这一增长的主要原因是:(I)由于购买了更多的车辆,支付给我们工作人员的工资、奖励、 和奖金增加;(Ii)由于购买的车辆增加,车辆拖曳和存储费用增加;以及(Iii)支付给采购代理或外部采购专家的佣金和咨询费减少。

毛利

| 截至十二月三十一日止的年度, | 变化 | |||||||||||||||

| 2022 | 2021 | 金额 | % | |||||||||||||

| 毛利 | $ | 4,469,381 | $ | 3,001,342 | $ | 1,468,039 | 48.9 | % | ||||||||

| 毛利率% | 8.1 | % | 7.7 | % | — | 0.4 | % | |||||||||

| 43 |

如上所述,我们的毛利润 从2021年的300万美元增加到2022年的450万美元,增幅为150万美元,增幅为48.9%。从收入的百分比来看,毛利率从2021年的7.7%上升到2022年的8.1%。毛利润从2021年增长到2022年,主要是因为(I)销售价格上涨导致收入增长快于成本增长,以及(Ii)我们通过更多地依赖我们自己的员工而不是非我们员工的代理或专家来控制我们的履行费用。

运营费用

销售费用

| 截至十二月三十一日止的年度, | 变化 | |||||||||||||||

| 2022 | 2021 | 金额 | % | |||||||||||||

| 销售费用 | ||||||||||||||||

| 工资总额和福利 | $ | 180,212 | $ | 158,243 | $ | 21,969 | 13.9 | % | ||||||||

| 海运运费 | 710,265 | 135,926 | 574,339 | 422.5 | % | |||||||||||

| 其他 | 8,375 | - | 8,375 | 100.0 | % | |||||||||||

| 销售总费用 | $ | 898,852 | $ | 294,169 | $ | 604,683 | 205.6 | % | ||||||||

与2021年的30万美元相比,2022年的销售费用增加了0.6万美元,增幅为205.6%,达到900万美元,这主要是由于直接销往中国市场的车辆激增导致海运费用增加所致。2022年期间,海运增加了60万美元,增幅为422.5%,达到70万美元,这主要是由于汽车出货量的增加。工资总额和福利保持稳定水平,因为在此期间,员工人数和奖励规则保持相对不变。2022年和2021年,销售费用占收入的百分比分别为1.6%和0.8%。这一比率在2022年上升,主要是由于来自中国市场的收入增加,导致海运费用较高。我们预计我们的销售费用将增加,因为我们计划在中国的销售部门招聘更多员工,并增加营销活动,以扩大对中国市场的直接销售。

一般和行政费用

| 截至十二月三十一日止的年度, | 变化 | |||||||||||||||

| 2022 | 2021 | 金额 | % | |||||||||||||

| 一般和行政费用 | ||||||||||||||||

| 工资总额和福利 | $ | 418,420 | $ | 265,575 | $ | 152,845 | 57.6 | % | ||||||||

| 租金和租约 | 218,305 | 134,680 | 83,625 | 62.1 | % | |||||||||||

| 旅游与娱乐 | 32,846 | 60,690 | (27,844 | ) | (45.9 | )% | ||||||||||