展品99.2

山东能源集团有限公司

邮编:004 898 962

米亚·耶拉贡加

山街11号

珀斯WA 6000

澳大利亚

T +61 8 9348 4000

www.woodside.com

ASX:KDC

纽约证券交易所:WDM

LSE:KDC

公告

2024年2月27日星期二

Woodside发布2023年全年业绩

Woodside

实现了创纪录的187.2百万桶油当量(513百万桶油当量/天)的产量和98%的出色运行液化天然气可靠性。我们录得全年税后净利润(NPAT)为16.6亿美元,经特殊

项目调整后,基础NPAT为33.2亿美元,经营现金流为61.45亿美元。1

董事会已确定最终

股息为每股60美分(cps),使全年股息达到140美分。股息已全部盖印。全年股息总额为26.58亿美元。

伍德赛德首席执行官梅格·O·奥尼尔说,她感到非常自豪的是,在通货膨胀压力的时候,伍德赛德继续向

股东回报强劲的股息,同时实现我们的战略,在能源转型中蓬勃发展。’

“Woodbside公司正在为全球供应能源所需的高质量产品组合,该产品组合地理位置优越,以满足日益增长的液化天然气需求。

“我们专注于严格的资本管理,使

我们能够为股东带来始终如一的强劲回报。基础溢利强劲,使我们得以维持80%的派息率。

“虽然实现价格下跌, 同比增长年销售量超过2亿桶石油当量(超过548 Mboe/d),收入近140亿美元。5.6亿美元的自由现金流是一个重大资本支出

和正常价格时期的重大成就。

“我们正在为澳大利亚做贡献。2023年,我们在澳大利亚的税收贡献达到创纪录的50亿澳元,我们致力于维持向澳大利亚客户提供负担得起、可靠的天然气。伍德赛德在西澳经营了近40年,供应的国内天然气量相当于我们出口液化天然气(LNG)量的三分之一以上。

“气候变化是我们公司战略不可或缺的一部分,我们正在实现净权益范围1和2减排目标

。于二零二三年,Woodside的净权益范围1及范围2的排放量较起始基准减少12. 5%,而我们的目标为至二零二五年减少15%。2

“2023年的业绩建立在与必和必拓石油业务完成合并后的第一个全年创纪录的年产量1.872亿桶油当量(513 Mboe/d)的基础上。’生产业绩得益于我们营运的液化天然气资产的另一年表现出色,年内其可靠性达到98%。尽管存在通货膨胀的环境,单位

生产成本稳定在8.3美元/boe。

| 1 |

非IFRS财务计量。有关定义,请参阅

随附演示文稿的术语表部分。 |

| 2 |

目标和目标是指相对于

632万吨CO2—e的起始基数的净权益范围1和2温室气体排放量,该起始基数代表2016—2020年期间的年平均权益范围1和2温室气体排放总量,并且可能会进行调整(向上或向下)生产

或在2021年前作出最终投资决定的制裁资产的潜在股权变动。净权益排放包括使用碳信用额作为抵销。 |

“我们与必和必拓石油公司的无债务合并增加了产生现金的资产,并加强了伍德赛德公司的资产负债表,使我们有能力进行未来的资本投资以及持续的回报。’年末的负债率为12.1%,我们的可用流动性总额为78亿美元,有助于维持我们的

投资级信用评级。

“我们已达成价值目标,出售士嘉堡合资企业10%股权予液化天然气日本。3其后于2024年向JERA出售15.1%股权。4这些交易表明了对新天然气供应的持续需求,以支持

区域能源安全。

“在整个行业中,LNG合同的签订期限较长,表明买方和卖方对未来市场实力的信心

。伍德赛德的地理位置优越,以满足亚洲液化天然气增长的预测需求。

“在这一年中,伍德赛德的主要增长项目取得了重大进展。’浮动式生产储存和卸载

设施于2月抵达塞内加尔近海的Sangomar油田,目前该项目已钻探并完成了17口井,我们有望在2024年年中首次生产。

“士嘉堡能源项目于2023年12月获得四项主要环保批准,并于年底完成55%。我们欢迎

澳大利亚政府计划改革离岸审批制度,并正在参与当前的磋商进程。’

“自2024年初以来,我们已经完成了斯卡伯勒浮式生产装置船体的初始干船坞,冥王星列车2号的第一批模块已经抵达并安装在西澳大利亚州的现场。’

“2023年,我们对Trion做出了最终投资决定(FID),Trion是一种大型优质资源,将是墨西哥第一个深水石油开发项目。’该开发项目的预期回报超过伍德赛德公司的资本配置框架目标,该资产将是伍德赛德公司未来现金流的有力贡献者。’’

“2023年,伍德赛德的安全性能再次低于我们为自己设定的标准,北兰金综合体的一位同事不幸丧生。’我们已采取行动防止此类事件重演,并委托外部对我们的安全系统进行审查。我们必须在2024年做得更好。

“在我们今天发布的气候转型行动计划中,伍德赛德宣布了一个新的目标,即在新能源产品和低碳服务方面,到2030年,温室气体总减排能力达到每年500万吨。这将补充我们现有的目标,即在同一时间内投资50亿美元用于此类产品和服务,重点关注这些产品的减排影响

。

“我们继续坚守纪律,以价值为本,追求新能源机遇。我们将H2OK推进到FID的技术准备

,并正在评估拟议的美国联邦税收激励标准。我们还开始了Angel碳捕获和储存的概念选择,这有可能解决Woodside范围1排放和客户排放。

“在2024年,我们期待庆祝向西澳大利亚州提供安全可靠的国内天然气40周年,并向

海外客户提供液化天然气35周年。

?我们专注于从Sangomar交付第一批石油,并推进斯卡伯勒能源项目和Trion

开发。

| 3 |

LNG日本交易取决于交易完成,目标是2024年第一季度。

|

| 4 |

这份买卖协议是与Jera Scarborough Pty Ltd达成的,Jera Scarborough Pty Ltd是Jera

Co.,Inc.的全资子公司。交易完成后,计划于2024年下半年完成。 |

第2页,共6页

财经头条

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 公制 |

|

单位 |

|

2013财年 |

|

|

22财年 |

|

|

变化 |

|

| NPAT |

|

百万美元 |

|

|

1,660 |

|

|

|

6,498 |

|

|

|

(74 |

%) |

| 底层NPAT5 |

|

百万美元 |

|

|

3,320 |

|

|

|

5,230 |

|

|

|

(37 |

%) |

| 营业收入 |

|

百万美元 |

|

|

13,994 |

|

|

|

16,817 |

|

|

|

(17 |

%) |

| 营运现金流 |

|

百万美元 |

|

|

6,145 |

|

|

|

8,811 |

|

|

|

(30 |

%) |

| 自由现金流5 |

|

百万美元 |

|

|

560 |

|

|

|

6,546 |

|

|

|

(91 |

%) |

| 年销售量 |

|

Mmboe |

|

|

201.5 |

|

|

|

168.9 |

|

|

|

19 |

% |

|

|

MBOE/d |

|

|

552 |

|

|

|

463 |

|

|

|

|

|

| 平均变现价格 |

|

$/boe |

|

|

68.6 |

|

|

|

98.4 |

|

|

|

(30 |

%) |

| 单位生产成本 |

|

$/boe |

|

|

8.3 |

|

|

|

8.1 |

|

|

|

2 |

% |

| 已全额加盖印花的末期股息 |

|

美国CPS |

|

|

60 |

|

|

|

144 |

|

|

|

(58 |

%) |

| 全年全额已付印花股息 |

|

美国CPS |

|

|

140 |

|

|

|

253 |

|

|

|

(45 |

%) |

与2022年相比,2023年全年财务报表主要反映了所有大宗商品价格的下降,部分被更高的销售量所抵消。

公布业绩包括非现金税后资产减值达15.33亿美元(税前19.17亿美元),反映深资资产减值约11.78亿美元(税前13.83亿美元)。这主要与商誉以及在与必和必拓完成合并时分配给深资的一部分收购价有关。商誉及收购价格分配乃因应用收购会计准则而产生,并反映于合并完成日期碳氢化合物价格上升及伍德赛德S股价上升。商誉不摊销,一旦减值,不会受到未来减值冲销的影响。作为参考,深子约占2023年产量的5%,占2023年底探明储量及可能储量的约2%。

关键业务活动

战略成果

| |

• |

|

在与必和必拓石油公司合并后的第一个全年期间实现创纪录的产量

|

| |

• |

|

签署了多项协议,将斯卡伯勒合资企业的股权出售给LNG日本公司,并在此期间后与JERA建立了更广泛的战略关系,其中包括潜在的LNG承购以及在新能源和碳管理方面的合作机会6 |

| |

• |

|

批准了Trion项目的最终投资决定(FID),预计该项目将产生强劲回报,并于2028年 开始生产 |

| |

• |

|

与墨西哥太平洋公司签署了买卖协议(SPA),从战略上扩大了我们的贸易组合7 |

业务和项目

| |

• |

|

年产量为187.2百万桶油当量(513百万桶油当量/天) |

| |

• |

|

净权益减少范围1和2排放量比起始基数低12.5%

8 |

| |

• |

|

在美国墨西哥湾的Mad Dog Phase 2 Argos工厂获得第一批石油 |

| |

• |

|

继续解锁现有项目的其他阶段,包括Mad Dog Southwest、Julimar Brunello

第3期和Lambert West的FID9 |

| |

• |

|

Sangomar和Scarborough的未来增长项目进展 |

| 5 |

非IFRS财务计量。有关定义,请参阅

随附演示文稿的术语表部分。 |

| 6 |

LNG日本交易须待交易完成,目标为2024年第一季度。JERA

交易须待交易完成后,目标为2024年下半年。 |

| 7 |

SPA将取决于墨西哥太平洋公司在Saguaro Energia液化天然气项目拟议的第三列列车上接受FID。

FID预计将于2024年下半年启动,商业运营预计于2029年开始。 |

| 8 |

目标和目标是指相对于

632万吨CO2—e的起始基数的净权益范围1和2温室气体排放量,该起始基数代表2016—2020年期间的年平均权益范围1和2温室气体排放总量,并且可能会进行调整(向上或向下)生产

或在2021年前作出最终投资决定的制裁资产的潜在股权变动。净权益排放包括使用碳信用额作为抵销。 |

第3页,共6页

全年报告

伍德赛德集团2023年年报提供了有关我们截至2023年12月31日止12个月期间的营运、活动和财务状况的进一步详情。’

伍德赛德的气候方法是我们

公司战略的一个组成部分。’伍德赛德的《2023年气候转型行动计划》(CTAP)概述了我们应对气候变化的方法,以及伍德赛德作为低成本、低碳能源供应商通过能源转型蓬勃发展的战略。’

全年成果电话会议

提供2023年全年业绩概览的电话会议

, 问答会议将于今天上午10:00 AEDT/07:00 AWST(2024年2月26日,星期一)由Woodside首席执行官兼董事总经理Meg O WenNeill和首席财务官Graham Tiver主持。’

我们建议参与者在活动前5至10分钟通过以下链接进行预登记:

| |

• |

|

Https://webcast.openbriefing.com/wds-fyr-2024/要查看演示文稿并收听现场直播问答会话 |

| |

• |

|

Https://s1.c-conf.com/diamondpass/10035979-fh876t.html将

参与问答会议。预注册后,参与者将收到电话会议详细信息

和唯一的访问密码。 |

此公告之后是全年业绩简报包,将在

电话会议期间参考。简报、2023年年度报告、2023年CTAP和电话会议档案也将在Woodside网站(www.wood side.com)上查阅。

气候过渡行动计划演示文稿

将于2024年3月12日美国东部夏令时09:30/美国东部夏令时06:30/美国夏令时17:30(2014年3月11日星期一)举行电视电话会议,概述伍德塞德·S 2023年气候转型行动计划。

我们建议参与者在活动前5至10分钟通过以下链接进行预注册:

| |

• |

|

Https://s1.c-conf.com/diamondpass/10035868-hf74t6.html查看

演示文稿并收听问题和答案的实况流。 |

股东周年大会

伍德赛德·S年度股东大会将于2024年4月24日(星期三)美国东部夏令时13:00/美国东部夏令时10:00(星期二,格林尼治标准时间4月23日20:00)在西澳大利亚州珀斯举行。

|

|

|

| 联系人: |

|

|

|

|

| 投资商 |

|

媒体 |

|

|

| 马塞拉·洛扎达 |

|

克里斯汀·福斯特 |

| M: +61 456 994 243 |

|

M: +61 484 112 469 |

| 电子信箱:Investors@wood side.com |

|

电子邮箱:christine.forster@wood side.com |

本公告经伍德赛德S披露委员会批准并授权发布。

第4页,共6页

前瞻性陈述

本公告包含有关伍德赛德·S的业务和运营、市场状况、经营结果和财务状况的前瞻性表述,包括但不限于有关伍德赛德·S项目的开发、竣工和执行情况的表述,有关未来资本支出、项目未来结果、经营活动、新能源产品、可再生能源产能和可再生能源项目投资与发展的预期和计划的表述,对2024年伍德赛德·S净股权范围1和2温室气体排放目标实现的预期和指导。除历史或当前事实的陈述外,所有陈述均为前瞻性陈述,一般可通过使用前瞻性词汇来识别,如指导、预测、可能、潜在、预期、相信、目的、估计、预期、意向、可能、目标、计划、战略、预测、展望、计划、战略、预测、展望、计划和计划。同样,描述伍德赛德的目标、计划、目标或预期的陈述都是前瞻性陈述。

本演示文稿中的前瞻性陈述不是对未来事件或业绩的指导、预测、保证或预测,而是基于管理层当前预期和假设的未来预期。这些陈述和它们所依据的任何假设可能会在不另行通知的情况下发生变化,并受到固有的已知和未知风险、不确定性、假设和其他因素的影响,其中许多因素不是伍德赛德及其相关法人及其各自受益人所能控制的。可能导致实际结果与前瞻性陈述中的结果大不相同的重要因素包括但不限于:大宗商品价格的波动、对伍德赛德产品的实际需求、汇率波动、岩土因素、钻井和生产结果、天然气商业化、开发进度、经营业绩、工程估计、储量和资源估计、市场损失、行业竞争、环境风险、气候相关风险、实物风险、立法、财政和监管发展、会计准则的变化、各国和地区的经济和金融市场状况、政治风险、项目延迟或推进、监管审批、武装冲突和政治不稳定(如乌克兰持续的冲突)对经济活动和石油和天然气供需的影响、成本估计以及未来监管或立法行动对伍德赛德或其所在行业的影响,包括税法的潜在变化,以及总体经济状况、通胀状况、现行汇率和金融市场利率和状况的影响。

有关伍德赛德及其业务的主要风险的更详细摘要可在伍德赛德S向澳大利亚证券交易所和伦敦证券交易所发布的最新年度报告中的风险部分以及伍德赛德S向美国证券交易委员会(美国证券交易委员会)提交的最新20-F表格年度报告中找到,并可在伍德赛德网站at

https://www.woodside.com/investors/reports-investor-briefings.上获得在考虑本演示文稿中包含的信息时,您应查看并考虑这些风险。

强烈告诫投资者不要过度依赖任何前瞻性陈述。实际结果或表现可能与任何前瞻性陈述中表达或暗示的情况大不相同。

公告包含内幕消息

本公告包含内幕消息。总裁投资者关系部副总裁Marcela Louzada负责发布本公告。

非国际财务报告准则财务衡量标准

在整个演示文稿中,使用了一系列财务和非财务指标来评估伍德赛德S的业绩,包括一些财务指标,这些指标没有在国际财务报告准则(IFRS)中定义,也没有根据国际财务报告准则(IFRS)编制,也不是IFRS(非IFRS财务指标)中确认的财务业绩或流动性指标。这些指标包括EBIT、EBITDA、EBITDA(不包括减值、杠杆率、基本NPAT、基本每股收益、净债务、自由现金流、现金利润率、资本支出和勘探支出)。这些非《国际财务报告准则》的财务计量在本演示文稿的词汇部分进行了定义。这些指标与根据国际财务报告准则计算和列报的最直接可比财务指标

的数量调整可在截至2023年12月31日的伍德赛德S年度报告中找到。

第5页,共6页

伍德赛德S管理层使用这些指标来监测伍德赛德和S的财务业绩,同时使用《国际财务报告准则》的措施来提高报告期和业务单位之间的信息可比性,伍德赛德认为其提出的非《国际财务报告准则》财务指标提供了一种有用的手段,可以通过

来检查其业务的基本业绩。

不应过分依赖本报告中包含的非IFRS

财务指标,这些非IFRS财务指标应被视为补充而非替代或优于根据IFRS报告的财务业绩、财务状况或现金流量的指标。非IFRS财务指标并非由所有公司统一定义,包括伍德赛德公司行业的公司。’因此,它们可能无法

与其他公司类似标题的措施和披露进行比较。

其他重要信息

除另有说明外,本呈报中所有提及的美元、美分或美元均为美元。

提及Woodside Energy Group Ltd和/或其适用子公司(根据上下文需要)。“”

第6页,共6页

2023年全年业绩简报2024年2月27日www.example.com

investor @ woodside. com

免责声明、重要说明和假设信息历史或当前事实均为前瞻性陈述,一般可通过使用前瞻性词汇来识别,如“指导”、“预见”、“可能”、“潜在”、“预期”、“相信”、“目标”、“估计”、“预期”、“打算”、“可能”、·本演示文稿由伍德赛德能源集团有限公司(“伍德赛德”)准备。‘目标’、

‘计划’、‘战略’、‘预测’、‘展望’、‘项目’、‘时间表’、‘将’、‘应该’、‘寻求’和其他类似词语或·本演示文稿中包含的所有信息,包括任何前瞻性陈述,均反映伍德赛德的观点。同样,描述伍德赛德的目标、计划、目标或期望的陈述是前瞻性的--在本演示文稿发表之日,除适用法律要求外,伍德赛德及其相关法人团体均未作出前瞻性陈述。本演示文稿中的任何官员、董事、员工、顾问或代表(“受益人”)

打算或·本演示文稿中的前瞻性陈述不是对未来事件的指导、预测、保证或预测,也不承诺或承担任何义务提供任何补充信息或更新或修订任何

信息或业绩,而是具有未来预期的性质,这些预期是基于管理层在本演示文稿日期后的当前预期和前瞻性陈述而作出的,以使其符合实际假设。这些陈述和它们所基于的任何假设可能会因新信息、未来事件、伍德赛德预期的变化或其他原因而在没有通知和结果的情况下发生变化。第三方进行的研究以及伍德赛德的内部估计和研究的重要因素。虽然Woodside认为可能会导致实际

结果与前瞻性陈述中的结果存在实质性差异,但这些陈述包括但不限于这些出版物和第三方研究报告都是可靠的,并且是由可靠的消息来源准备的,但Woodside必须说明,

商品价格的波动、对Woodside产品的实际需求、汇率波动、岩土因素、未独立核实从这些第三方来源获得的市场和行业数据且不能保证钻探和生产结果、天然气商业化、开发进度、运营结果、工程估计、此类数据的准确性或完整性。因此,不应过分依赖本演示文稿中所载的任何行业、储量和资源估计、市场损失、行业竞争、环境风险、气候相关风险、实物市场和竞争状况数据。 通货膨胀状况、现行汇率和利率以及金融市场状况。无报价或建议·有关Woodside及其

业务的主要风险的更详细摘要,请参见Woodside向澳大利亚证券交易所和伦敦证券交易所发布的最新年度报告的"风险"部分·本演示文稿无意也不构成

构成,或包含出售要约或邀请,并在伍德赛德最近提交给美国证券交易所伍德赛德股东的表格20—F年度报告中,(或任何其他人),或向Woodside股东(或任何其他委员会(SEC)征求要约

,并可在Woodside网站www.example.com person)征求要约,或向Woodside股东(或任何其他

个人)征求任何投票或批准。简报您在考虑本文件中包含的信息时,应审查并考虑这些风险。本文件的编制过程中,没有参考投资目标、财务和

税务状况或文件。任何伍德赛德股东或任何其他人的特殊需要。本演示文稿中包含的信息确实·强烈警告投资者不要过分依赖任何前瞻性

声明。实际结果或不构成,且不应视为金融产品或投资建议。 Woodside鼓励您寻求业绩可能与任何前瞻性陈述中所表达或暗示的内容有重大差异。

在作出任何投资决定之前,提供独立的法律、财务、税务和其他专业意见。石油资源估算说明·本报告不得以任何目的全部或部分、直接或间接的方式分发、传送、出版、复制或

给任何其他人。特别是,本列报方式和·除非另有说明,所有石油资源估计数均为

生效日期(即2023年12月31日)本网站所载的资料不得被取入或传送,不得复制,转发,Woodside最近发布的年度报告中包含的储量和资源报表,

澳大利亚人在或进入任何司法管辖区分发或传输,在该司法管辖区中,此类发布、出版或分发将属非法。美国证券交易所和伦敦证券交易所以及伍德赛德最近提交的表格

20—F年度报告在某些司法管辖区发布、演示、出版或分发本演示文稿的全部或部分,可与美国证券交易委员会联系,并可在伍德赛德网站

https://www.woodside.com/investors/reports—investor—briefits,受法律或法规限制,以及拥有本演示文稿的人员应告知自己,在标准油田条件下,伍德赛德净份额为14.696 psi

(101.325千帕)和60华氏度(约15.56度),并遵守任何此类限制。任何不遵守这些限制可能构成违反摄氏度)。相关司法管辖区的法律。 符合SPE—PRMS指导原则。符合SEC标准的经证明(1P)储量估计使用更具限制性的、基于规则的前瞻性陈述方法,通常低于仅根据SPE—PRMS指南编制的估计,原因是,

除其他外,要求使用商品价格的基础上的第一个月的平均价格在12—·本演示文稿包含前瞻性声明,关于伍德赛德,的业务和运营,在报告公司会计年度的市场

月期间。伍德赛德根据SPE—PRMS指导方针估计并报告其已证实+可能(2P)条件、运营结果和财务状况,包括但不限于有关

储量和最佳估计(2C)应急资源的报表。Woodside项目的开发、完成和执行、对未来资本支出的预期、项目的未来结果、

经营活动、新能源产品、可再生能源生产的预期和计划·Woodside不知道任何新信息或数据会对储量容量和可再生能源项目的投资、

和开发中包含的信息产生重大影响,关于资源更新的期望和指导。支持2024年储量产量、投资支出和天然气枢纽风险的所有重大假设和技术参数,以及有关实现和资源更新的预期继续适用,且没有重大变化。伍德赛德的净权益范围1和2温室气体排放目标。所有语句,

语句2除外

免责声明、重要说明和假设(续)

石油资源评估(续)第三方注意事项以及在预期的时间范围内或根本没有获得监管部门批准。伍德赛德没有表示其合资企业参与者是否会同意和支持伍德赛德目前对·伍德赛德报告的石油资源估计,包括运营中消耗的所有燃料。将获得这些机会或此类商业安排和监管批准。

其他假设·对于近海石油项目,参考点被定义为与特定目标或本演示文稿中的其他陈述相关的浮动生产储存和卸货的出口,可能会在相关幻灯片中阐述。任何此类设施(FPSO)或平台,而对于陆上天然气项目,参照点被定义为额外假设的出口,这是适用于整个陈述的假设和限制条件

。下游(陆上)天然气处理设施。气候战略和排放数据·伍德赛德使用确定性和概率性方法估计·所有温室气体排放数据都是估计值,这是由于实地和项目层面的内在不确定性和局限性。所有已探明的(1P)储量估计都是使用确定性方法并测量或量化温室气体排放来估计的,我们的温室气体测量或量化方法根据《美国证券交易委员会》规定以净利息为基础报告,并已根据气体排放确定,随着最佳实践的发展

数据质量和数量可能会继续提高。美国证券交易委员会规则S-X第4-10(A)条。

合计的已证实(1P)储量可能是保守的·伍德赛德报告的"温室气体"或"排放"信息为净权益范围1温室气体排放量,估计由于投资组合的影响

算术求和。范围2温室气体排放和/或范围3温室气体排放,除非另有说明。6."MMBoe"指数百万(10)桶石油当量。天然气体积转换为石油当量体积

·有关伍德赛德气候战略和性能的更多信息,包括有关伍德赛德通过恒定转换系数的进一步详细信息,伍德赛德的换算系数为每百万桶当量5.7 Bcf干气。天然气液体、目标、期望和目标以及基本方法、判断、假设和意外事件的确定,指石油和凝析油以1:1的比例从MMbbl转换为MMboe。伍德赛德的气候过渡行动计划2023(CTAP)可在伍德赛德网站www.example.com上查阅。本演示文稿的词汇表和脚注为美国投资者提供了储量信息的披露和警示说明,澄清了伍德赛德气候战略中使用的低碳等术语。完整的术语表·Woodside是一家在澳大利亚证券交易所和纽约证券交易所上市的澳大利亚公司,与伍德赛德气候战略有关的术语包含在CTAP中。伦敦证券交易所。如上所述,伍德赛德根据也符合SPE-PRMS指南的非IFRS财务措施美国证券交易委员会规定估计和报告其已探明(1P)储量,并根据SPE-PRMS指南估计和报告其已探明加可能(2P)储量和最佳估计(2C)或有资源。Woodside报告所有·在本演示文稿中,使用了一系列财务和非财务指标来评估Woodside的石油资源估计,使用的定义与2018年石油工程师学会(SPE)/世界业绩一致,包括一些

未在石油理事会(WPC)/美国石油地质学家协会(AAPG)/石油评估学会根据国际财务报告准则(IFRS)定义且未编制的财务指标,也未被确认

金融工程师指标(SPEE)石油资源管理系统(PRMS)。国际财务报告准则(非国际财务报告准则财务衡量标准)下的业绩或流动资金。这些指标包括息税前利润、扣除减值、杠杆率、基础净资产收益率、基础每股收益、净债务、自由现金流、现金保证金、资本·美国证券交易委员会允许石油和天然气公司在提交给美国证券交易委员会的文件中仅披露已证实、可能和可能的支出以及勘探支出。 在这个介绍中,介绍。这些措施与

最直接可比的财务措施Woodside包括使用某些术语对石油和天然气数量的估计,例如"根据国际财务报告准则计算和列报的已证实加可能(2P)可参见Woodside的

截至31年储量的年度报告","最佳估计(2C)或有资源","储量和或有资源",“证明加可能”,2023年12月。"已开发和

未开发"、"可能已开发"、"可能未开发"、"或有资源"或对储量数量的其他描述,这些术语包括可能不符合

SEC定义的石油和天然气数量·Woodside的管理层使用这些措施来监测Woodside的财务表现,以及IFRS对已探明、可能和可能储量的措施,美国证券交易委员会的指导方针严格

禁止Woodside将其纳入提高报告期和业务部门之间信息的可比性,Woodside认为,向美国证券交易委员会提交的文件。这些类型的估计并不代表,也不打算

代表它提出的任何类别的非IFRS财务指标,提供了一种有用的方法,通过该方法,根据SEC的定义,可以检查准备金的基本表现,并且可能与其相同或

名称相似的业务不同,也可能无法进行比较。其他公司使用的措施。 此外,实际地点还根据《国际财务报告准则》报告了财务业绩、财务状况或现金流量。非国际财务报告准则

财务措施和最终可能从Woodside的财产中回收的数量可能有很大差异。伍德赛德并没有统一定义的所有公司,包括伍德赛德的行业。因此,他们

可能不会承诺钻探,也可能不会钻探这些数量的所有钻探位置。与其他公司类似标题的措施和披露。敦促美国投资者

认真考虑伍德赛德向美国证券交易委员会提交的最新20-F表格年度报告中披露的其他重要信息,并可在伍德赛德网站https://www.woodside.com/investors/reports-investor-briefings·

上查阅。除非另有说明,否则本演示文稿中对美元、美分或美元的提及均为美元。以及它提交给美国证券交易委员会的其他文件,这些文件可以从伍德赛德获得,网址是https://www.woodside.com.这些报告也可以从美国证券交易委员会获取,网址为www.sec.gov。·提及“伍德赛德”可能是提及伍德赛德能源集团有限公司和/或其适用的子公司(视上下文所需)。假设·本演示文稿不包括伍德赛德买卖金融产品的任何明示或隐含价格。·除非另有说明,本演示文稿中列出的目标是基于各种经济假设进行估计的,这些假设包括:(1)70美元/桶布伦特原油

长期油价(2022年实际价格,通胀2.0%);(2)目前·证券评级不是买卖或持有证券的建议,可能会在受制裁的项目根据其当前项目时间表交付时进行修订或撤回;以及(3)任何时间适用的增长。根据本演示文稿中提供的目标时间表批准和交付的机会。3这些增长机会有待

相关合资企业参与者的批准、商业安排和

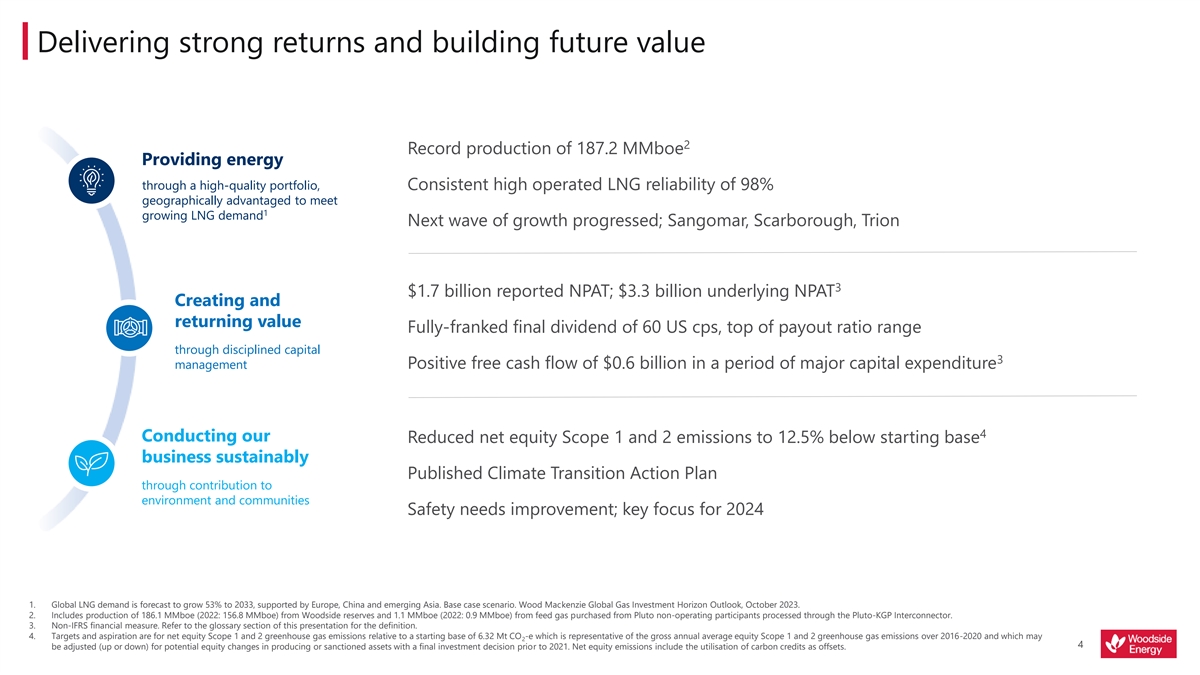

实现强劲回报并创造未来价值2创纪录的产量

1.872亿桶当量通过高质量产品组合提供能源,持续高运营的LNG可靠性达到98%的地域优势,以满足1不断增长的LNG需求下一波增长正在进行;Sangomar、Scarborough、Trion 3报告NPAT 17亿美元

;33亿美元的基础NPAT创造和回报价值全额印花的末期股息60美分,通过纪律性资本3管理层支付比率范围最高在主要时期为6亿美元的正自由现金流

资本支出4将我们的净权益范围1和2排放量减少至低于起始基础业务的12. 5%可持续地发布气候转型行动计划,通过对环境和社区的贡献,安全需要改善;

2024年的重点工作1.预计到2033年,全球液化天然气需求将增长53%,受欧洲、中国和新兴亚洲的支持。基本情况。Wood Mackenzie全球天然气投资展望,2023年10月。2.包括从Woodside储量生产186.1百万桶当量

(2022年:156.8百万桶当量)和从冥王星非运行参与方购买的原料气通过冥王星—KGP互连器处理的1.1百万桶当量(2022年:0.9百万桶当量)。3.非IFRS财务计量。有关定义,请参阅

本演示文稿的术语表部分。4.目标和愿望是指相对于632万吨二氧化碳当量起始基数的净权益范围1和2温室气体排放量,该起始基数代表2016—2020年的年度平均权益范围1和2温室气体排放量,并可能会调整24(上调或下调),以在2021年前作出最终投资决定的生产或制裁资产中的潜在股权变动。净权益排放量包括使用碳

信用额作为抵消。

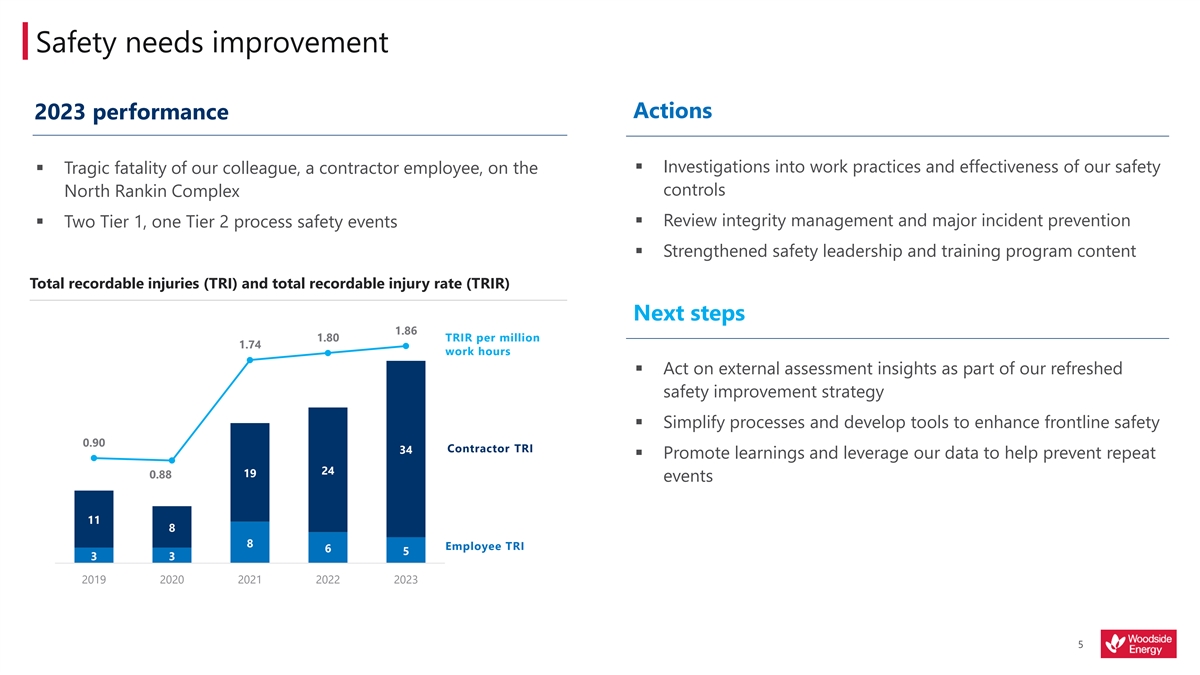

安全需求改善行动2023年绩效检查

对我们的安全检查的工作实践和有效性进行调查我们的同事(一名承包商雇员)在控制措施上发生的悲剧死亡事件检查完整性管理和重大事故预防检查第二

第一层,一个Tier 2过程安全事件

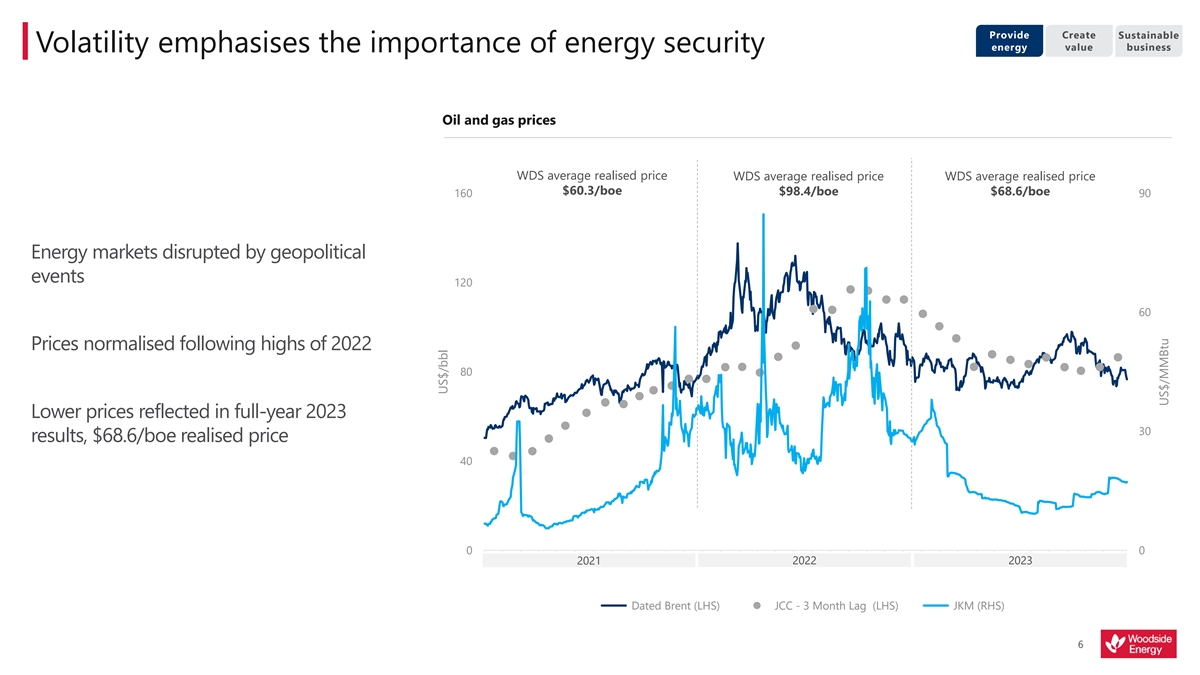

提供创造可持续能源价值业务波动性强调

能源安全的重要性石油和天然气价格WCS平均实现价格WCS平均实现价格WCS平均实现价格60. 3美元/boe $98. 4美元/boe $68. 6美元/boe 160 90受地缘政治事件扰乱的能源市场120 60价格正常化

2022年高点后80价格全面反映的较低价格2023年30个结果,$68.6/boe实现价格40 0 0 2021 2022 2023日期布伦特(LHS)JCC—3个月滞后(LHS)JKM(RHS)6美元/桶一月二月三月四月五月六月七月八月九月

十月十一月十二月一月二月三月四月五月七月八月九月十月十一月十二月一月二月三月四月五月六月七月8月9月10月11月12月美元/MMBtu

提供创造可持续能源价值业务伍德赛德

地理位置优越,以满足亚洲液化天然气需求4 4 4全球液化天然气合同按期限分列全球液化天然气合同50 50全球液化天然气需求预计增长53%,受欧洲推动,中国4世界其他地区1和新兴亚洲北部

东亚40 40(不包括中国)长期液化天然气合同增加20年或中国签署30年以上,表明买方和卖方对长期需求的信心南亚和20 20东南亚11—19年斯卡伯勒抛售液化天然气日本

和JERA增强了对长期需求的信心10 10 2,3 5—10年长期LNG需求欧洲少于5年0 0 2019 2020 2021 2022 2023 2019 2020 2021 2022 2023 1.基本情况。Wood Mackenzie全球天然气投资展望,2023年10月。2.

Scarborough出售给LNG日本的交易将取决于交易完成,目标是2024年第一季度。3.斯卡伯勒出售给JERA是在此期间之后。买卖协议是与JERA Scarborough Pty Ltd

签订的,JERA Scarborough Pty Ltd是JERA Co.的全资子公司,Inc.待交易完成后,目标为二零二四年下半年。74. WoodMackenzie LNG合同趋势,2023年12月。数据集包括许多生产商的全球合同,

包括Woodside。只包括买卖协议。仅限最终用户合同。世界其他地区是指南美洲、中东和非洲以及北美洲。年合同数量(Mtpa)年合同数量(Mtpa)

提供创造可持续能源价值业务高质量的产品组合

为当前和未来提供能源生产(Mmboe)强劲的运营业绩显示创纪录的187 Mmboe产量(513 Mboe/天),尽管计划105% 1周转185—195 98%的运行LNG可靠性;

持续高性能的187年疯狗2期和Shenzi North启动项目,疯狗西南部的FID 158年2年FID位于Julimar Brunello 3期,Lambert West项目为未来100年建设塞内加尔首个海上石油项目。目标是2024年中期91—90年斯卡伯勒能源项目;目标是2026年第一批液化天然气货物。目标是在2028年实现第一批石油产量的158%,到2023年,前四分位数3已探明储量寿命与同行4分位数4分位数通过进口墨西哥太平洋液化天然气建立太平洋液化天然气头寸2019 2020 2021 2022 2023 2024年指导意见:在H2燃料加注器项目1上建设通过

FID输送氢气的能力。包括从Woodside储量生产186.1百万桶当量(2022年:156.8百万桶当量)和从冥王星非运行参与方购买的原料气通过冥王星—KGP

互连器处理的1.1百万桶当量(2022年:0.9百万桶当量)。2.兰伯特西部项目的FID是在这一时期之后。3. Peer set是APA,ConocoPhillips,Coterra Energy,Devon,ENI,EOG,Equinor,Hess,Inpex,Marathon,OXY和Santos。与2022年年报比较。加拿大

油砂公司不包括在内。储量替代是指当年产量被增加到我们储量基础上的储量替代的程度。这包括因扩展和发现、转让、对

先前估计的修订以及收购和剥离而导致的变更。8.4.参见2023年12月6日宣布的“Woodside和墨西哥太平洋签署液化天然气供应协议”。

提供创造可持续能源价值业务Sangomar:建设

塞内加尔第一个海上石油项目193%于2023年底完工,2024年2月抵达塞内加尔,钻探并完成了17口油井;6口油井部分完工,2002年,用于FPSO连接的水下范围完成2个

所有连接到FPSO的系泊链水下安装活动仍在继续;总体水下工作范围98%完成。2024年中期第一批石油预计到2024年1号油田的FPSO。在此期间之后确定的0.2%修正后,项目进度已更新为

93%。92.在这一时期之后。

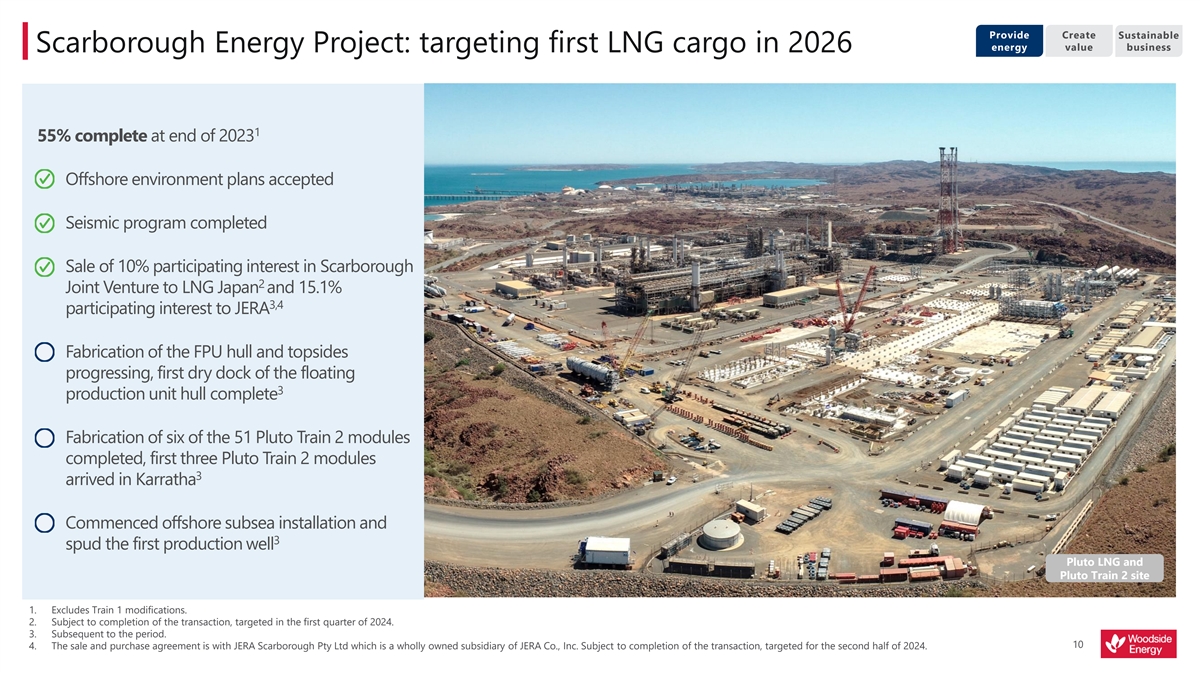

提供创造可持续能源价值业务Scarborough Energy

项目:目标是2026年第一批液化天然气货物155%在2023年底完成海上环境计划接受地震计划完成将Scarborough 2合资企业10%的参与权益出售给LNG日本,并将15.1%的参与权益出售给JERA,正在进行FPU船体和上部结构的制造,浮式3生产装置船体的第一个干船坞完成51个Pluto Train 2模块中的6个模块的制造完成,前三个Pluto

Train 2模块3抵达Karratha,开始海上水下安装,并对第一个Pluto LNG生产井和Pluto Train 2站点1进行了3次喷射。不包括第1列修改。2.待交易完成后,目标为

2024年第一季度。3.在这一时期之后。104.该买卖协议是与JERA Scarborough Pty Ltd签署的,JERA Scarborough Pty Ltd是JERA Co.的全资子公司,Inc.待交易完成后,目标为2024年下半年。

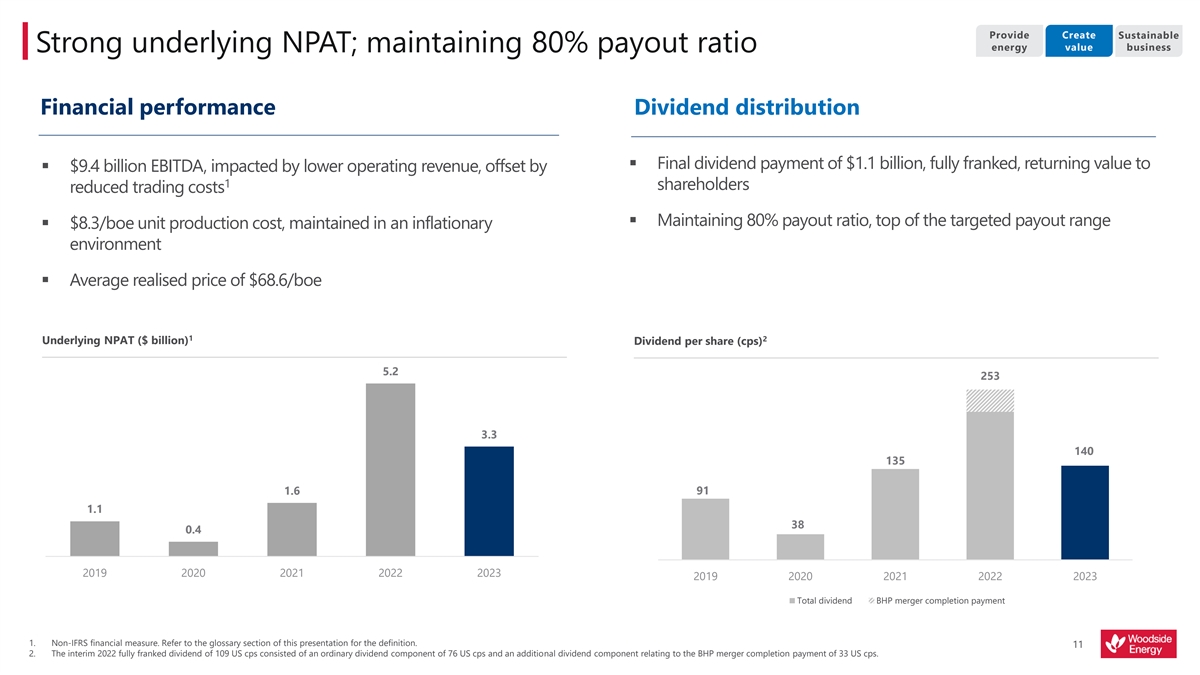

提供创造可持续能源价值业务强大的基础

NPAT;维持80%派息率财务表现股息分配

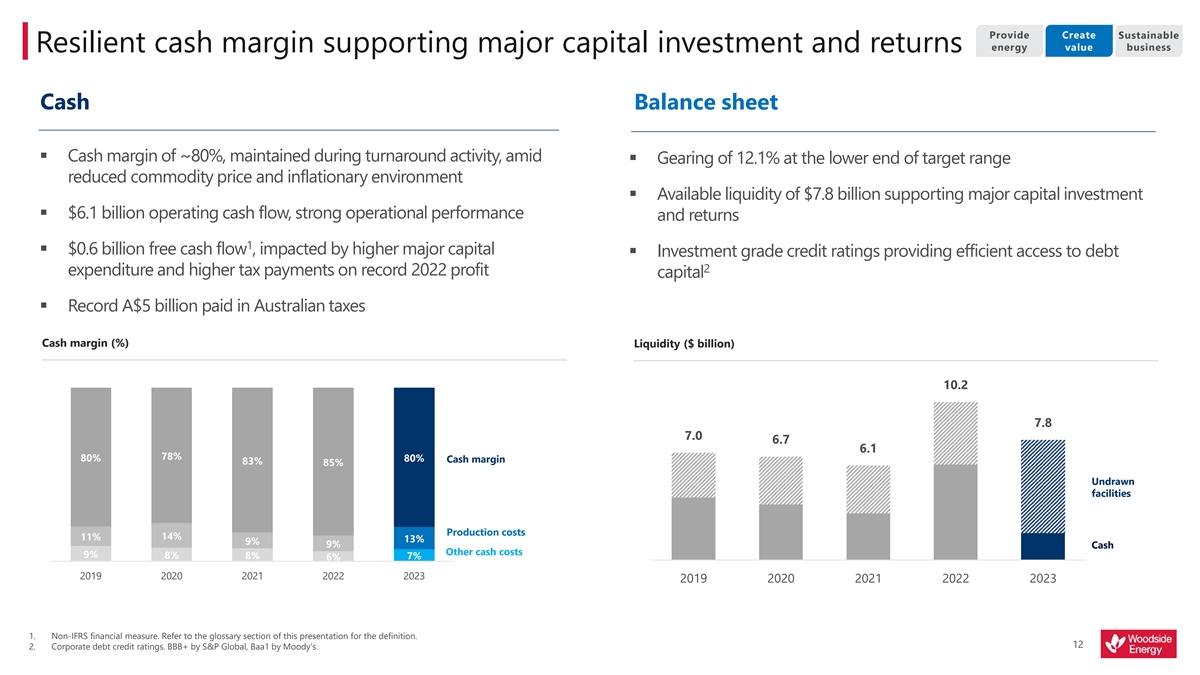

提供创造可持续能源价值业务支持主要资本投资和回报的弹性现金利润率

现金资产负债表现金利润率约为80%,在周转活动期间保持,其中现金利润率为12.1%,处于目标范围的低端,降低商品价格和通货膨胀

环境可用流动性78亿美元支持主要资本投资61亿美元运营现金流,强劲的运营业绩和回报率为1.6亿美元的自由现金流,受较高主要资本的影响

投资级信用评级提供有效获取债务2支出的途径以及创纪录的更高税款支付2022年利润资本支付的澳大利亚税款创纪录的50亿澳元现金利润率(%)流动性(十亿美元)10.2 7.8 7.0 6.7 6.1 78% 80% 80%现金利润率83% 85%未提取设施生产成本14% 11% 13% 9% 9%现金其他现金成本9% 8% 7% 6% 2019年2020年2021年2022年2023年2019年2020年2021年2022年2023年1.非IFRS财务计量。有关定义,请参阅本

演示文稿的术语表部分。122.公司债务信用评级。S & P Global的BBB+,穆迪的Baa1。

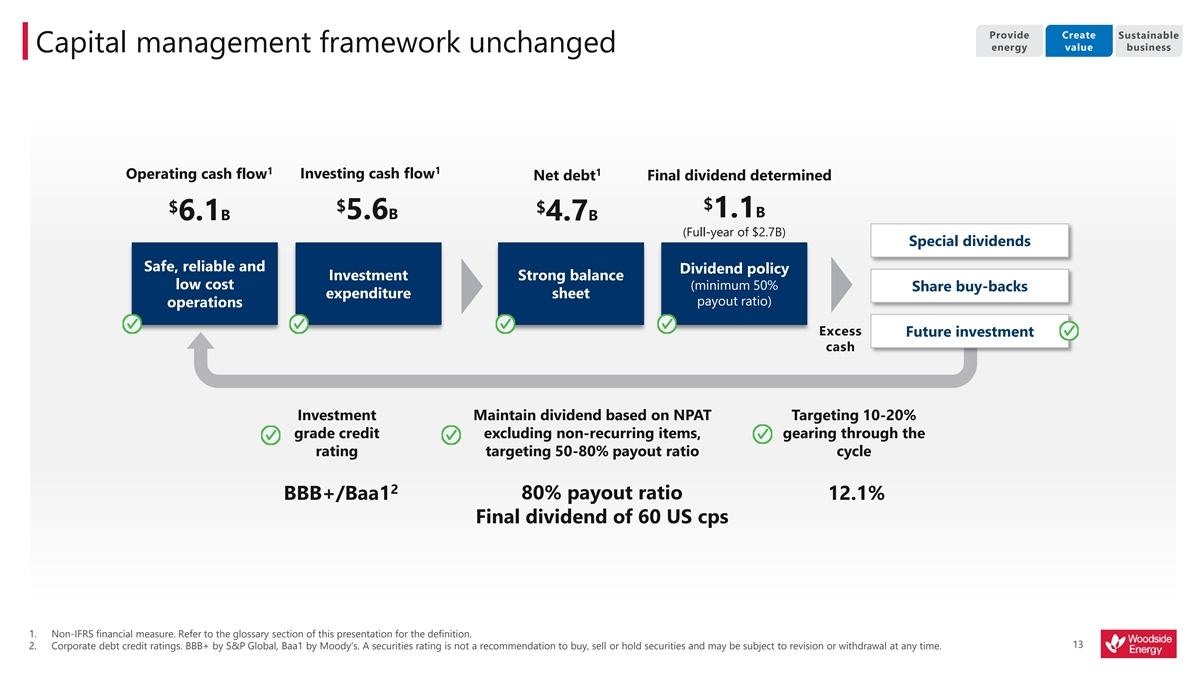

提供创造可持续能源价值业务资本管理

框架不变1 1 1经营现金流投资现金流净债务最终股息确定$$(全年27亿美元)特别股息安全,可靠和分红政策投资强平衡低成本(最低

50%股份回购支出表支出比率)运营超额未来投资现金投资基于NPAT维持股息目标为10—20%等级信贷(不包括非经常性项目),通过评级目标为50—80%的派息率

周期2 BBB +/Baa1 80%派息率12.1%末期股息60美分1.非IFRS财务计量。有关定义,请参阅本演示文稿的术语表部分。13 2.公司债务信用评级。标准普尔全球的BBB+,穆迪的Baa1。证券评级并非买入、卖出或持有证券的建议,并可能随时修改或撤销。

提供创造可持续能源价值业务强大的资产负债表

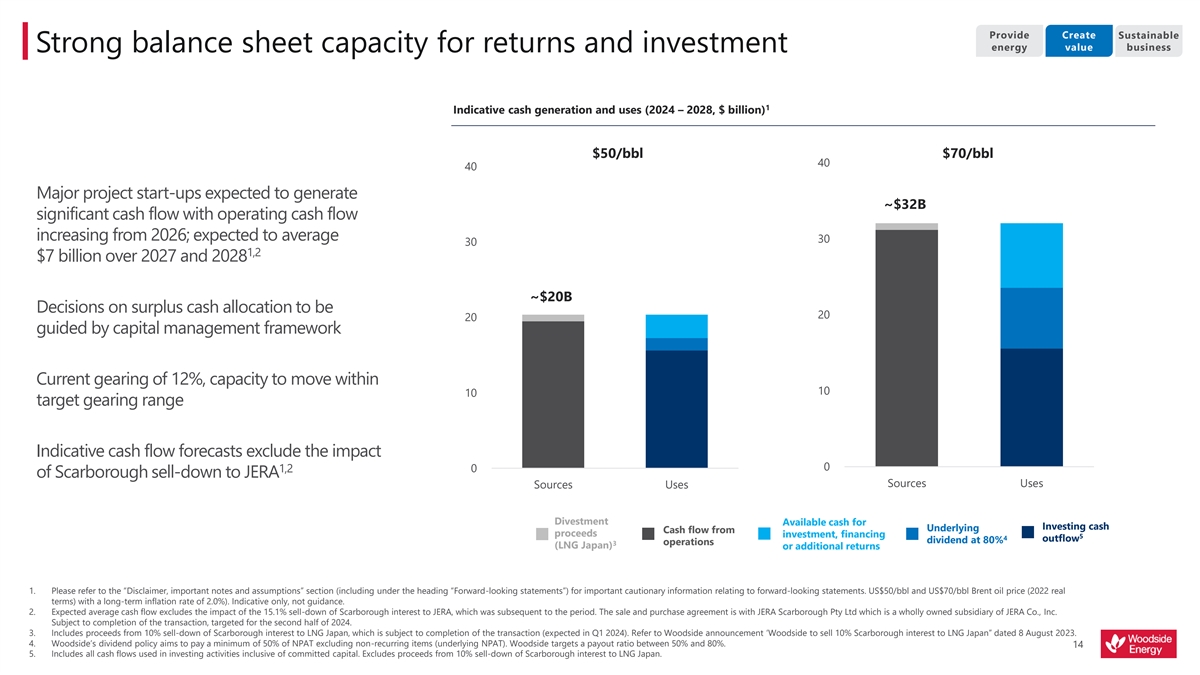

回报和投资能力1指示性现金产生和使用(2024—2028年,10亿美元)50美元/桶70美元/桶40 40重大项目启动预计将产生约320亿美元的可观现金流,运营现金流从2026年开始增加;

预计2027年和2028年平均为30 30 1,27亿美元~20亿美元盈余现金分配的决定为20 20 20以资本管理框架为指导当前负债率为12%,在10 10目标负债率范围内移动的能力指示性现金流

预测不包括影响0 1,2 0士嘉堡出售给JERA来源用途来源用途可用于投资的现金来源投资的现金流,融资5 4 80%运营的流出股息3(LNG

日本)或额外回报1.有关

前瞻性陈述的重要警示信息,请参阅“免责声明、重要注释和假设”一节(包括标题“前瞻性陈述”)。布伦特原油价格(2022年实际价格),长期通胀率为2. 0%。只是指示性的,不是指导性的。2.预期平均现金流不包括在本期之后向JERA出售士嘉堡

利息15.1%的影响。该买卖协议是与JERA Scarborough Pty Ltd签署的,JERA Scarborough Pty Ltd是JERA Co.的全资子公司,Inc.待交易完成后,目标为

2024年下半年。3.包括向LNG日本出售士嘉堡10%股权所得款项,该款项须待交易完成后(预计于2024年第一季度)。请参阅日期为2023年8月8日的Woodside公告“Woodside将向LNG出售10%的Scarborough权益

Japan”。4.伍德赛德的股息政策旨在支付至少50%的NPAT,不包括非经常性项目(基础NPAT)。伍德赛德的目标是支付比率在50%到80%之间。145.包括

投资活动中使用的所有现金流量,包括承诺资本。不包括向LNG日本出售士嘉堡10%权益所得。

提供创造可持续能源价值业务通过

合并释放价值;建立一个真正的全球性公司提供Trion浮动生产单元组合能力

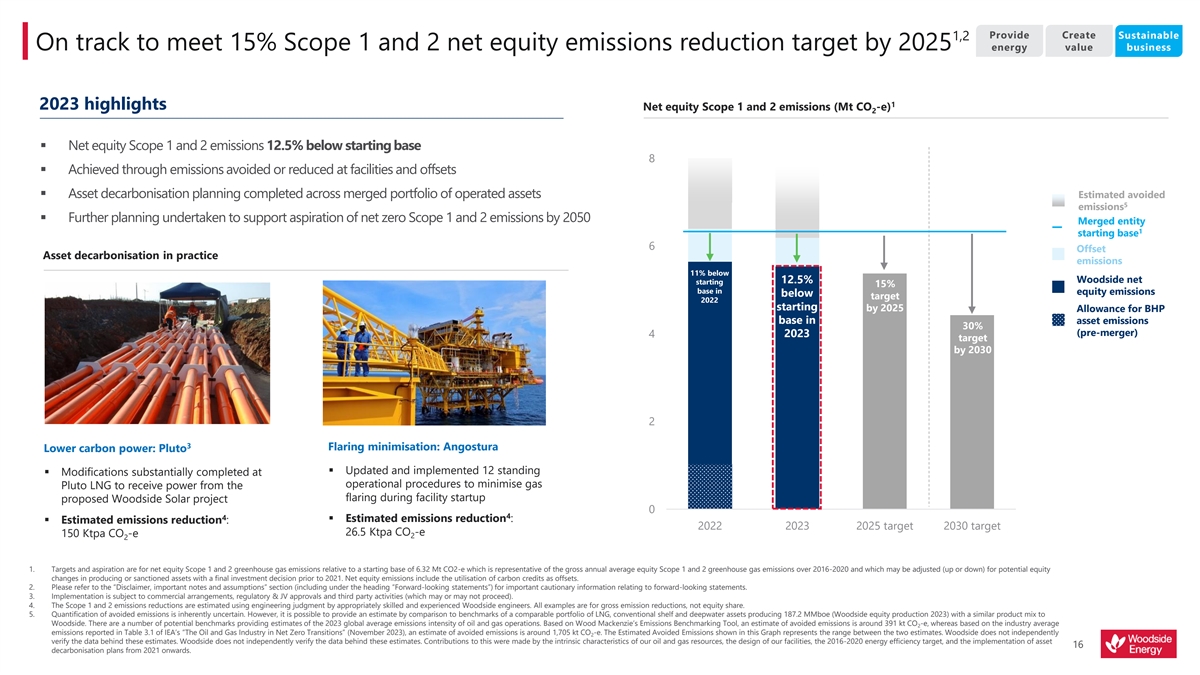

提供创建可持续的1,2,以在2025年达到15%的范围1和2净减排目标

能源价值业务1 2023年重点介绍净权益范围1和2排放量(Mt CO-e)2▪净权益范围1和2排放量比起始基数低12.5%▪通过避免排放或在设施和抵消中减少▪资产脱碳计划在合并的运营资产组合中完成▪资产脱碳计划估计避免5个排放量▪进一步规划,以支持在2050年前实现净零范围1和2排放

合并实体1起始基数6抵消实践中的资产脱碳排放量比伍德赛德净额低11%从2025年开始股本排放量比目标低15%2022年必和必拓资产排放量基准30%(合并前)4 2023年目标到2030年燃烧最小化:安戈斯图拉低碳电力:冥王星▪更新并实施了12项基本完成的常备▪修改操作程序以最大限度地减少天然气冥王星液化天然气在设施启动期间从燃烧中获得电力建议伍德赛德太阳能项目0 4▪估计减排:▪估计减排:2022年2023年目标26.5ktpa CO-150ktpa CO-e 2 21 1.目标和期望是净权益范围1和2温室气体排放量相对于6.32公吨二氧化碳-e的起始基数,这代表2016-2020年权益范围1和2温室气体排放总量,可根据生产或受制裁资产的潜在股本变化进行调整(上调或下调),最终投资决定将在2021年之前作出。净股本排放量包括利用碳信用作为补偿。2.有关前瞻性陈述的重要警示信息,请参阅“免责声明、重要说明和假设”部分(包括“前瞻性陈述”标题下)。3.实施取决于商业安排、监管和合资企业批准以及第三方活动(可能会进行,也可能不会进行)。4.范围1和范围2的减排是由具有适当技能和经验的伍德赛德工程师根据工程判断进行估算的。

所有的例子都是针对总减排,而不是股权份额。5.避免排放的量化本质上是不确定的。然而,可以通过与液化天然气、常规大陆架和深水资产组合的基准进行比较来提供估计,这些资产的产量为187.2 Mboe(2023年伍德赛德权益产量),产品组合与伍德赛德类似。有许多潜在的基准提供了对2023年石油和天然气作业的全球平均排放强度的估计。根据Wood Mackenzie的排放基准工具,避免排放的估计约为391kt CO-e,而根据国际能源署《石油和天然气行业净零转型》(2023年11月)表3.1中报告的行业平均2排放,估计避免排放约为1,705kt CO-e。此图中显示的估算避免排放量代表两个估计值之间的范围。伍德赛德没有独立核实这些估计背后的数据。伍德赛德没有独立核实这些估计背后的数据。这得益于我们石油和天然气资源的内在特征、我们设施的设计、2016-2020年的能源效率目标以及从2021年起实施的资产16脱碳计划。

提供创造可持续能源价值业务新的互补

范围3减排目标范围3目标2023进展现有的新互补1更新投资目标减排1目标H2加油器项目呈报投资新的累计总额将FID用于新能源产品,并在新能源产品上支出2023重点产品和低碳低碳服务,到2030年,随着碳服务的总产品和更低的减排能力,▪批准了H2加油器项目▪

采购了H2 OK长铅项目(电解槽和液化列车)$4 2 3▪支持FID 5 3.35亿5 Mtpa CO-e 2▪的技术准备情况评估拟议的美国联邦政府税收激励标准5▪

开始了天使CCS▪的概念定义,旨在加快CCU技术(Lanzatech、NovoNutrients和StringBio)的发展1.范围3目标取决于商业安排、商业

可行性、监管和合资企业批准,以及第三方活动(可能会进行也可能不会进行)。个人投资决定受制于伍德赛德的投资目标。而不是指导。可能包括有机投资和无机投资。有关伍德赛德范围3目标的更多信息,请参阅2024年2月27日发布的伍德赛德2023年气候转型行动计划(CTAP)第7页和第34页。2.包括RFSU之前在新能源产品和低碳服务上的支出

,这些服务可以帮助我们的客户使用这些产品和服务来实现脱碳。它不用于为伍德赛德的净权益范围1和2的排放减少提供资金,这两个范围通过资产脱碳计划单独管理。3.在投资组合中包括约束性和非约束性机会,取决于商业安排、商业可行性、监管和合资企业批准以及第三方活动(可能进行也可能不进行)。

个人投资决定取决于伍德赛德的投资目标。而不是指导。4.如果一个项目已经完成和/或获得了必要的研究、许可和设计,从而能够做出最终的投资决定,则该项目被视为FID就绪。这一决定是根据一系列财务、技术和战略因素作出的,是项目开始建设和实施的要求。17 5.安吉尔CCS有可能解决伍德赛德1号和2号排放范围以及客户排放问题。有关更多信息,请参阅2024年2月27日发布的伍德赛德2023年气候过渡行动计划(CTAP)第39页。

专注于通过我们的2024优先事项打造未来价值▪

通过高质量的产品组合可靠高效地运营基础业务,提供能源,▪为Sangomar实现第一石油地理优势满足不断增长的液化天然气需求▪Progress斯卡伯勒和Trion▪继续

在通胀环境下管理成本,创造和回报价值▪通过纪律严明的资本保持有纪律的资本管理▪积极管理债务和流动性状况,为资本支出和回报管理提供资金

开展我们的▪可持续地提高安全绩效业务▪继续实施和发现减排机会,通过对环境和社区的贡献▪Progress客户主导和可扩展的机会18 1.在欧洲、中国和新兴亚洲的支持下,全球液化天然气需求预计到2033年将增长53%。基本情况下的情况。Wood Mackenzie Global Gas Investment Horizon展望,2023年10月。

投资案例-定位于在能源转型中蓬勃发展优质训练有素的资本管理我们的业务组合可持续地▪走上正轨,提供净股本范围▪地理上的优势,以▪强劲和一致的现金利润率2 1和2排放

削减目标满足不断增长的液化天然气需求▪致力于股东回报▪不断进步的客户主导和▪液化天然气交付的记录▪明确的资本分配和可扩展的氢气和CCS可靠资产资本

管理框架机会▪进展的下一波增长▪强劲的资产负债表,以支持▪回报和增长和社区的价值1.全球液化天然气需求预计到2033年增长53%,

得到欧洲、中国和新兴亚洲的支持。基本情况下的情况。Wood Mackenzie Global Gas Investment Horizon展望,2023年10月。2.目标和期望是净权益范围1和2温室气体排放量相对于起始基数

6.32公吨二氧化碳-e,代表2016-2020年权益范围1和2温室气体排放总量,可能会根据生产或受制裁资产的潜在权益变化进行调整(上调或下调),并在2021年之前作出最终投资决定。净股本排放量包括利用碳信用作为补偿。

董事首席执行官兼董事总经理梅格·奥尼尔问答

20

附件21

明确的资本分配石油天然气新能源离岸管道LNG

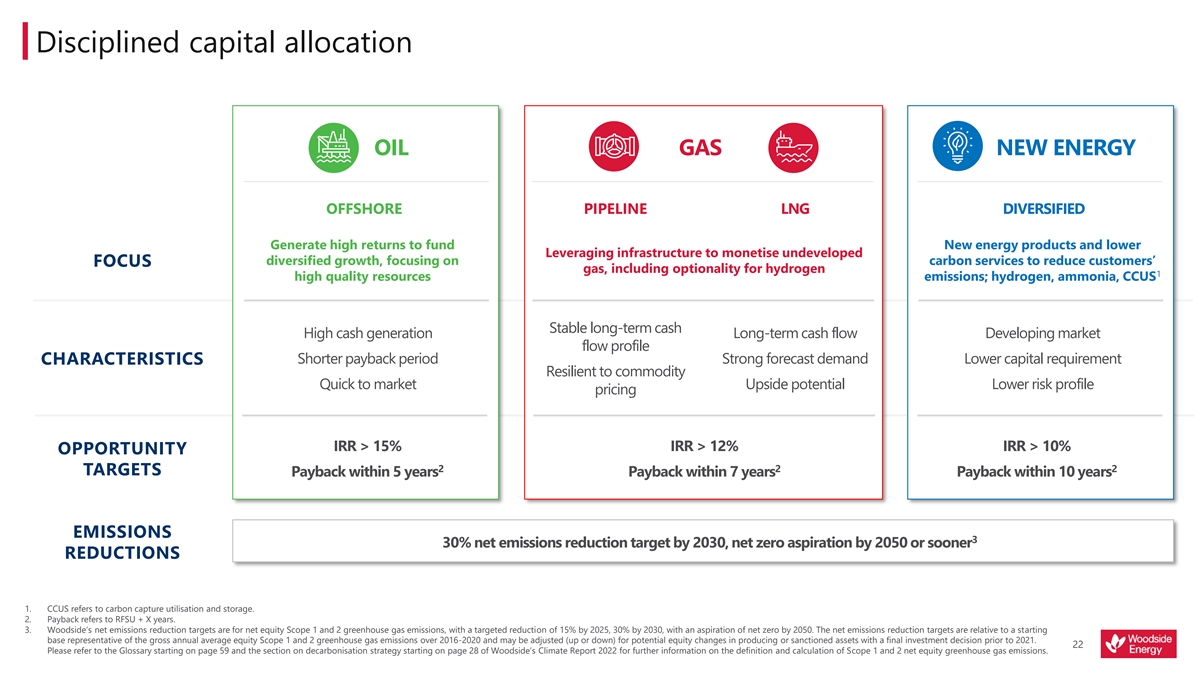

多样化产生高回报以资助新能源产品和低杠杆化基础设施以货币化未开发的多元化增长,专注于碳服务,以减少客户的关注气体,包括氢1高质量资源排放的选择;氢,氨,CCUS稳定的长期现金产生量高长期现金流发展中的市场流量概况较短的投资回收期较强的预测需求较低的资本需求特性具有韧性

商品快速上市上行潜力较低的风险概况定价IRR> 15% IRR> 12% IRR> 10%机会2 2 2目标5年内回收7年内回收10年内回收排放量3至2030年净减排量30%

目标,至2050年或更早实现净减排量1。CCUS指的是碳捕获利用和储存。2.回报率指RFSU + X年。3.伍德赛德的净减排目标是针对净权益范围1和2的温室气体排放,目标是到2025年减少15%,到2030年减少30%,到2050年实现净零排放。净减排目标与代表2016—2020年年度平均权益范围1及2温室气体排放总量的起始基数相关,并可就生产或认可资产的潜在权益变动作出调整(上调或下调),并于2021年前作出最终投资决定。22有关范围1和2净权益温室气体排放量的定义和计算的更多信息,请参阅Woodside的《2022年气候报告》第59页开始的术语表和

第28页开始的脱碳策略部分。

税后净利润对账;主要受价格驱动:一般、

行政、税收销售成本最终股息、全额分红和前BHPP资产的其他数量抵消额外全额分红一次性交易的成本影响以及较低的变现价格和

必和必拓资产的影响、60美分的折旧计划周转和降价2,181(3,146)额外五个月的减值前BHPP资产损失,6498 Shenzi的变化,折旧Shenzi的税后减值,减少惠斯通

政策惠斯通和比利牛斯(607)交易和比利牛斯(15.33亿美元),税后减少(1688)机会逆转额外五个冥王星PRRT(4.46亿美元),确认Trion DTA的月内较低价格惠斯通收入较低(—3.19亿美元)。

较低平均环境的税务费用2022年前BHPP降低了1,660个计划(534)资产的应税价格3,320个收入商品维护(2,817)减少了关闭商品(冥王星,NWS,对冲损失1,048 1,660 Ngujima—Yin)725 2022年报告生产销售成本交易利润率减值亏损其他所得税2023年报告2023年报告NPAT 2023年相关1 NPAT收入—(不包括交易)和PRRT NPAT调整NPAT量(BHPP)价格量

(不包括23 1.非IFRS财务计量。有关定义,请参阅本演示文稿的术语表部分。百万美元

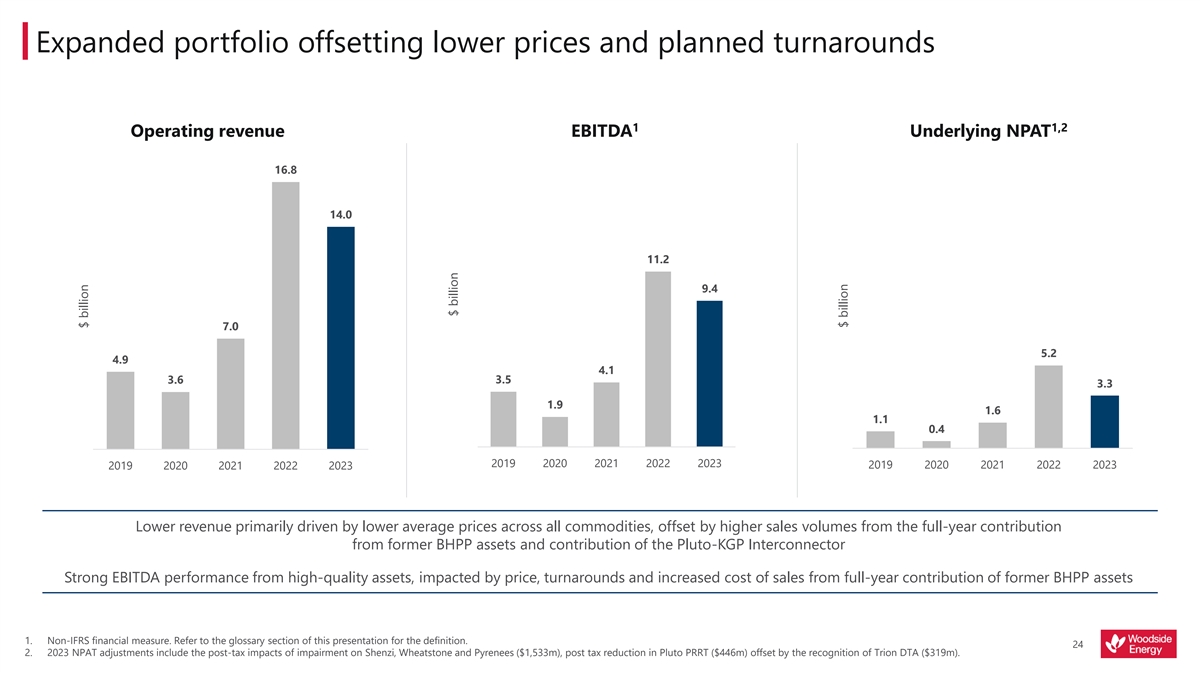

扩大的投资组合抵消了较低的价格和计划的扭转11,2营业收入EBITDA基础NPAT 16.8 14.0 11.2 9.4 7.0 5.2 4.9 4.1 3.6 3.5 3.3 1.9 1.6 1.1 0.4 2019 2020 2021 2022 2023 2019 2020 2021 2022 2023 2022 2023 2019 2020 2021 2022 2023收入下降主要受所有

商品平均价格下降所带动,但被前BHPP资产全年贡献和Pluto—KGP互连器贡献所增加的销售量增加所抵消优质资产的EBITDA表现强劲,受价格影响,前BHPP资产全年贡献的销售成本周转和增加

1.非IFRS财务计量。有关定义,请参阅本演示文稿的术语表部分。24 2. 2023年NPAT调整包括Shenzi、Wheatstone和Pyrenees减值的税后影响(15.33亿美元),Pluto PRRT的税后减少(4.46亿美元)被确认Trion DTA(3.19亿美元)所抵消。十亿美元十亿美元

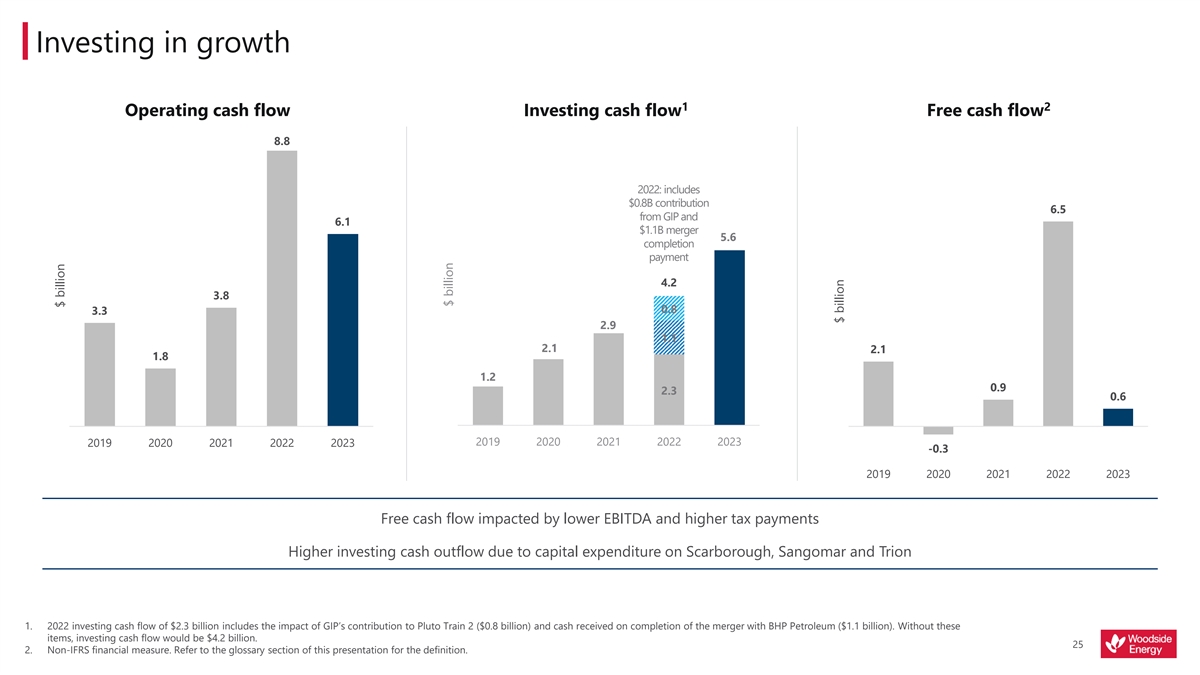

投资增长12经营现金流投资现金流自由

现金流8.8 2022年:包括80亿美元的捐款6.5亿美元来自GIP和6.1美元1.1B合并5.6完工付款4.2 3.8 0.8 3.3 2.9 1.1 2.1 1.8 1.2 0.9 2.3 0.6 2019 2020 2021 2022 2023 2019 2020 2021 2022 2023—0.3 2019 2020 2021 2022 2023自由现金

流量受EBITDA降低及税项支出增加影响,投资现金流出增加,原因是士嘉堡、Sangomar及Trion 1的资本开支。2022年的投资现金流为23亿美元,包括GIP对冥王星列车2号(8亿美元)的贡献以及与必和必拓石油公司合并后收到的现金(11亿美元)。如果没有这些项目,投资现金流将是42亿美元。252.非IFRS财务计量。有关定义,请参阅本

演示文稿的术语表部分。十亿美元十亿美元

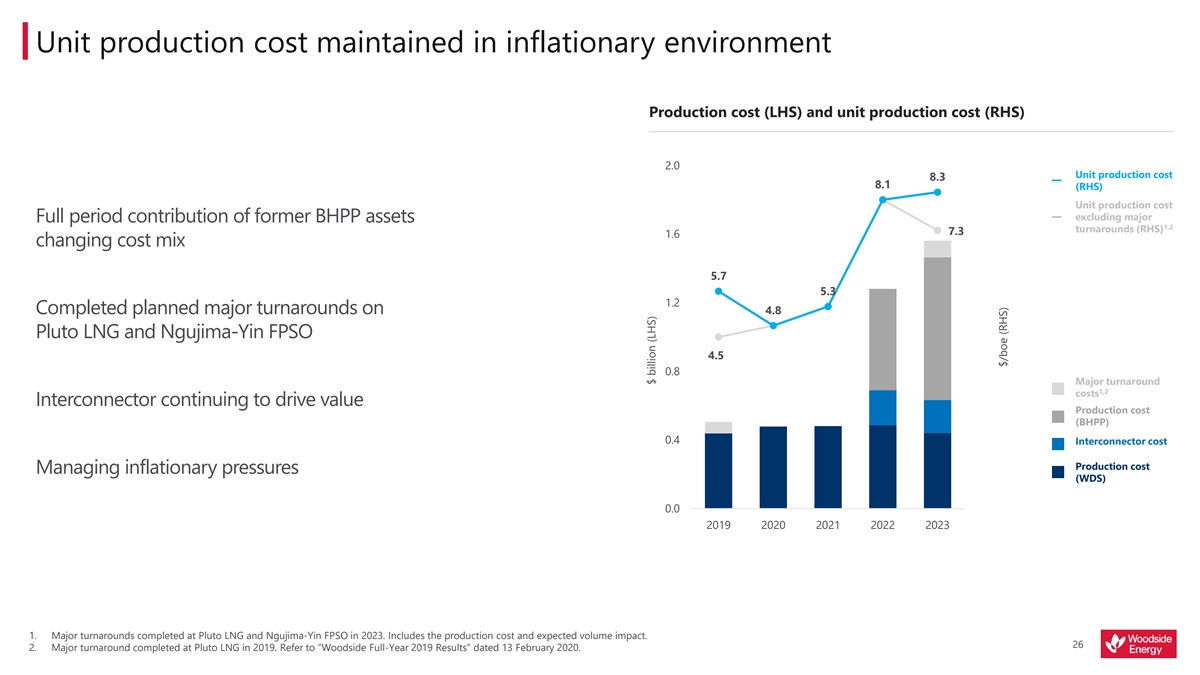

在通货膨胀环境下维持的单位生产成本生产

成本(LHS)和单位生产成本(RHS)2.09.0单位生产成本8.38.1(RHS)单位生产成本不包括主要原BHPP资产的全部期间贡献1,2周转(RHS)7.3 1.6改变成本组合5.7 6.0 5.3 1.2 4.8完成

冥王星液化天然气和恩古吉玛—尹FPSO计划的重大周转4.5 0.8重大周转1,2成本3.0互连器持续推动价值生产成本(BHPP)0. 4互连器成本生产成本管理通胀压力(VDS)0. 0 0 0. 0 2019 2020 2021 2022 2023 1. 2023年,Pluto LNG和Ngujima—Yin FPSO完成了重大周转。包括生产成本和预期产量影响。262. Pluto LNG于2019年完成重大周转。请参阅日期为2020年2月13日的“Woodside 2019年全年业绩”。十亿美元(LHS)$/boe(RHS)

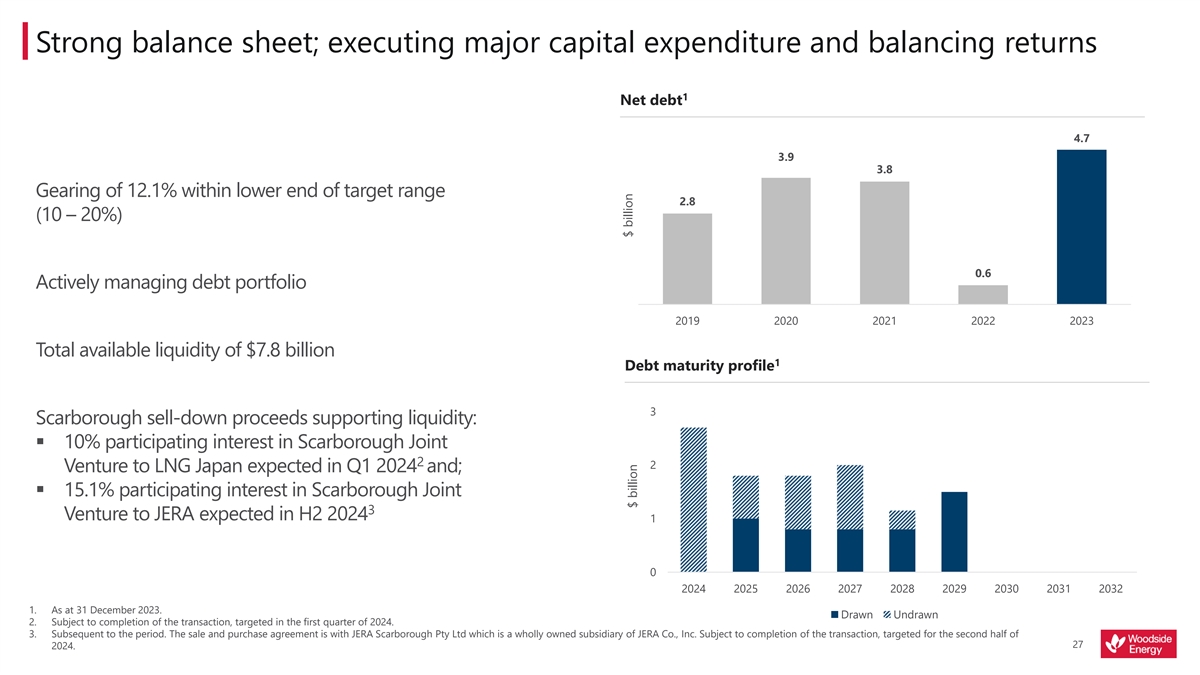

强劲的资产负债表;执行主要资本支出和平衡

回报1净债务4.7 3.9 3.8在目标范围下限内12.1%的利润率2.8(10—20%)0.6积极管理债务组合2019 2020 2021 2022 2023总可用流动性78亿美元1债务到期情况3士嘉堡

卖出—支持流动性的下跌收益:预计在2024年第一季度将Scarborough Joint 2 2 Venture的10%参与权益转让给LNG日本;预期于2024年10月2024年2025年2026年2027年2028年2029年2030年2031年2032年1月向JERA出售Scarborough Joint 3 Venture的15. 1%参与权益。于二零二三年十二月三十一日。2.未画待交易完成后,目标为二零二四年第一季度。3.在这一时期之后。买卖协议是与JERA

Scarborough Pty Ltd,这是JERA公司的全资子公司,Inc.待交易完成后,目标为二零二四年下半年。十亿美元

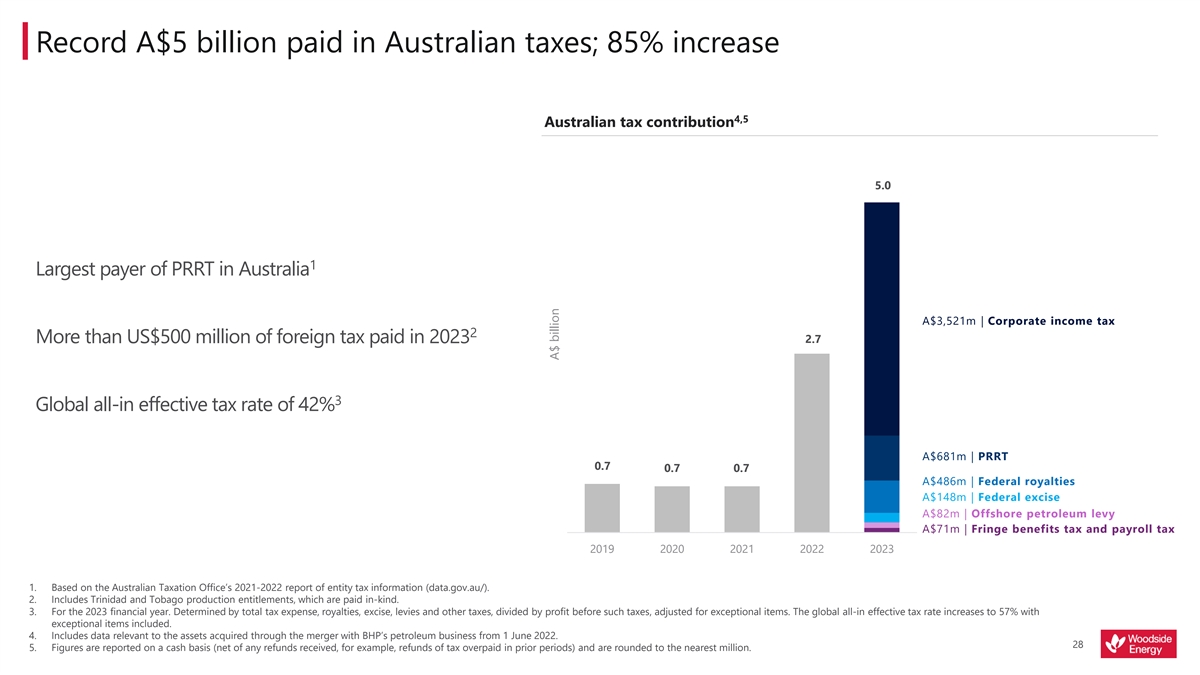

创纪录的50亿澳元税收;增长85% 4,5澳大利亚税收贡献6000 5.0 5000 14000澳大利亚PRRT最大的支付者35.21亿澳元|企业所得税23000 2.7 2023年缴纳的外国税超过5亿美元2000 3全球全部有效税率为42% 6.81亿澳元|PRRT 1000 0.7 0.7 0.7澳元4.86亿澳元|联邦特许权使用费1.48亿澳元|联邦消费税8200万澳元|海上石油税7100万澳元|附带福利税及薪金税0二零一九年二零二零年二零二一年二零二二年二零二三年1.根据澳大利亚税务局2021—2022年实体税务报告

信息(data.gov.au/)。2.包括特立尼达和多巴哥生产津贴,以实物支付。3. 2023财政年度。由总税收支出、特许权使用费、消费税、征税和其他税收除以税前利润确定,并对例外项目进行调整。全球所有有效税率提高至57%,其中包括特殊项目。4.包括自2022年6月1日起通过与必和必拓石油业务合并而收购的资产的相关数据。285.数字按现金制列报(扣除收到的任何退款,例如以往各期多缴税款的退款),并四舍五入至最接近的百万。十亿美元

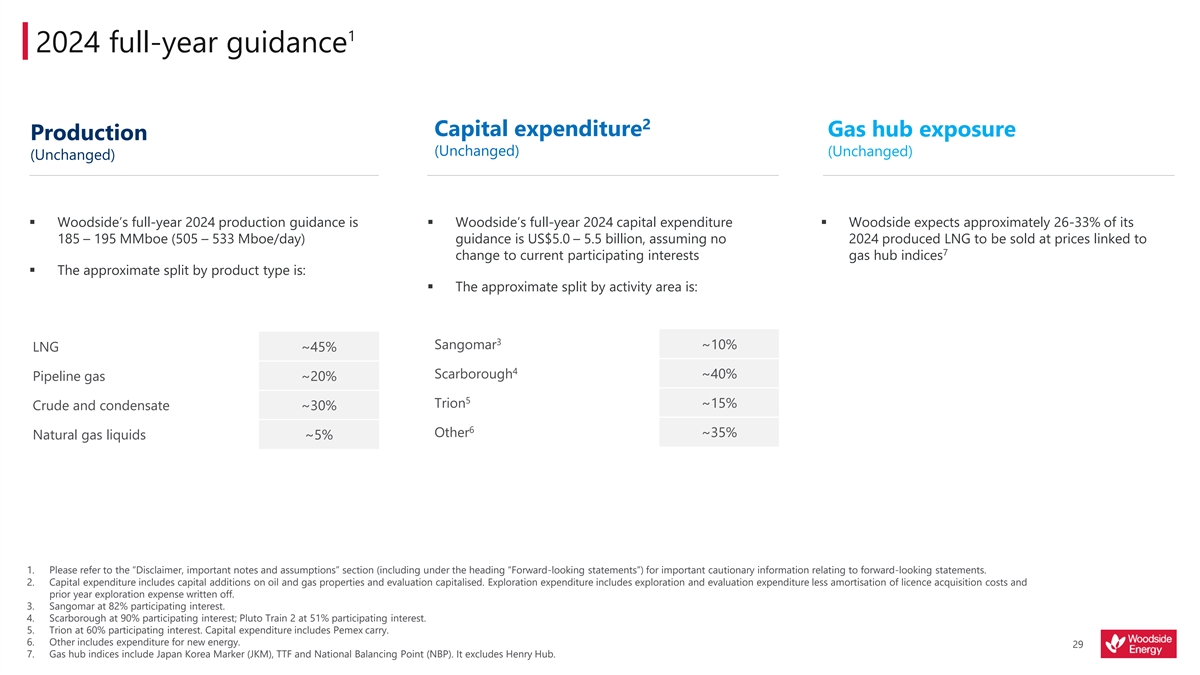

1 2024年全年指导2资本支出天然气枢纽暴露

生产(不变)(不变)(不变)Woodsside的2024年全年生产指导是Woodsside的2024年全年资本支出Woodsside预计约占其1.85—1.95亿桶油当量的26—33%,(505—533 Mboe/天)指导值为50—55亿美元,假设2024年生产的液化天然气不以与7与当前参与权益变化相关的价格出售7天然气枢纽指数按产品类型划分的大致划分为:

按活动区域划分的大致划分为:3 Sangomar~10% LNG~45% 4 Scarborough~40%管道天然气~20% 5 Trion~15%原油和凝析油~30% 6其他~35%天然气液体~5% 1.有关前瞻性陈述的重要警示信息,请参阅“免责声明、重要注释和假设”一节(包括“前瞻性陈述”标题下)。2.资本支出包括石油和天然气

物业的资本增加和资本化的评估。勘探开支包括勘探及评估开支减特许权收购成本摊销及过往年度勘探开支撇销。3. Sangomar持有82%的参与权益。

4. Scarborough以90%的参与利息;Pluto Train 2以51%的参与利息。5. Trion以60%的参与利息。资本支出包括Pemex的结转。6.其他包括新能源支出。297.天然气枢纽指数包括

日本韩国标记(JKM)、TTF和国家平衡点(NBP)。不包括亨利·哈勃。

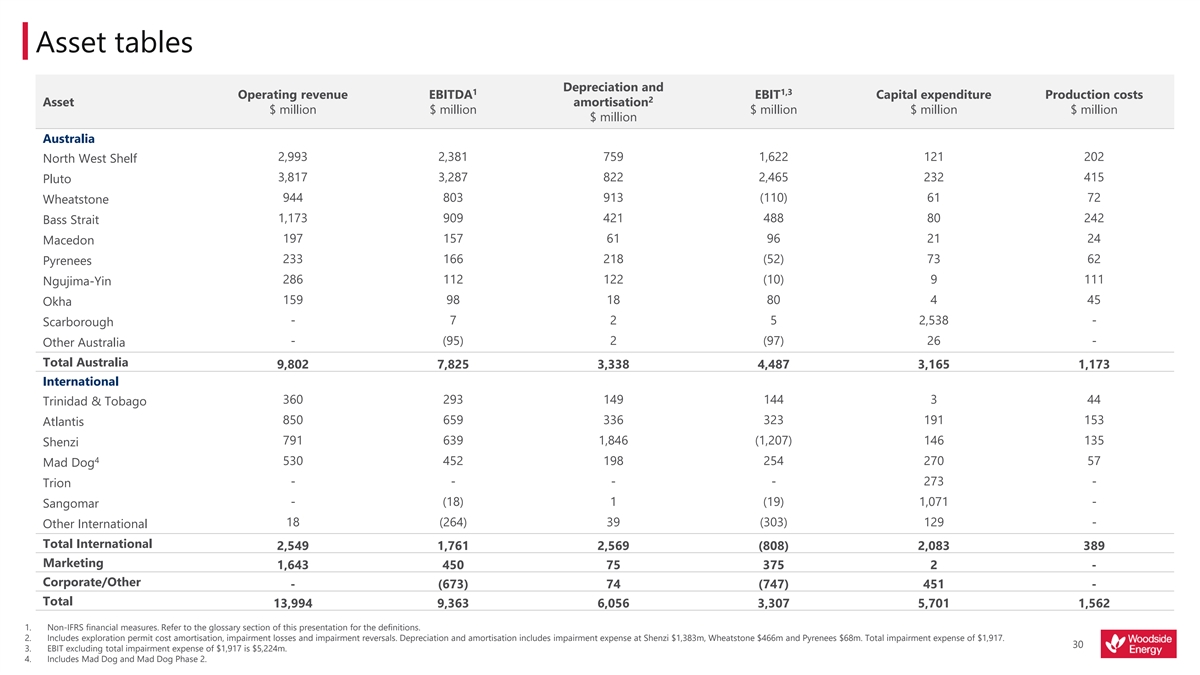

资产表折旧及11,3营业收入EBITDA EBIT

资本开支生产成本2资产摊销百万美元百万美元百万澳大利亚2,993 2,381 759 1,622 121 202西北货架3,817 3,287 822 2 2,465 232 415冥王星944 803 913(110)61 72惠斯通

1,173 909 421 488 80 242巴斯海峡197 157 61 96 21 24马其顿233 166 218(52)73 62比利牛斯山脉286 112 122(10)9 111恩古吉马—因159 98 18 80 4 45奥哈—7 2 5 2,538—斯卡伯勒—(95)2(97)26—其他澳大利亚总计澳大利亚9,802 7,825 3,338 4,487 3,165 1,173国际360 293 149 144 3 44特立尼达和多巴哥850 659 336 323 191 153亚特兰蒂斯791 639 1,846(1,207)146 135 Shenzi 4 530 452 198 254 270 57 Mad Dog—273—Trion—(18)1(19)1,071—Sangomar 18(264)39(303)129—其他国际合计国际2,549 1,761 2,569(808)2,083 389市场推广1,643 450 75 375 2—公司/其他—(673)74(747)451—合计13,994 9,363 6,056 3,307 5,701 1,562 1非IFRS财务措施。有关定义,请参阅本演示文稿的

术语表部分。2.包括勘探许可证成本摊销、减值亏损及减值拨回。折旧和摊销包括减值费用,分别为:Shenzi 13.83亿美元、Wheatstone 4.66亿美元和Pyrenees 6800万美元。减值费用共计1,917美元。303.不包括总减值费用19.17美元的息税前利润为52.24亿美元。4.《疯狗》和《疯狗第二阶段》

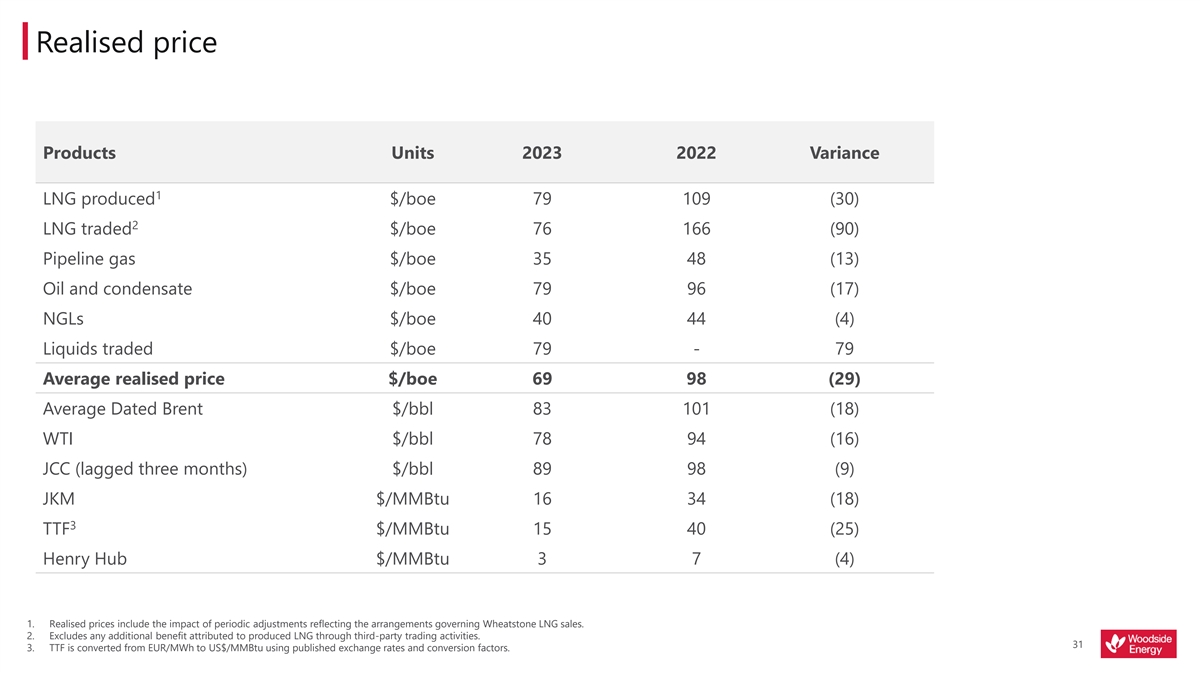

实际价格产品单位2023 2022差异1液化天然气产量$/boe

79 109(30)2液化天然气交易$/boe 76 166(90)管道天然气$/boe 35 48(13)石油和凝析油$/boe 79 96(17)天然气$/boe 40 44(4)液体交易$/boe 79—79平均实际价格$/boe 69 98(29)平均日期布伦特$/桶83 101(18)WTI $/桶78 94(16)JCC(滞后三个月)$/桶89 98(9)JKM $/MMBtu 16 34(18)3 TTF $/MMBtu 15 40(25)Henry Hub $/MMBtu 3 7(4)1.已实现价格包括反映惠斯通液化天然气销售安排的定期调整的影响。2.

不包括通过第三方贸易活动生产的液化天然气产生的任何额外收益。313.专题信托基金使用公布的汇率和换算系数从欧元/兆瓦时换算成美元/MMBtu。

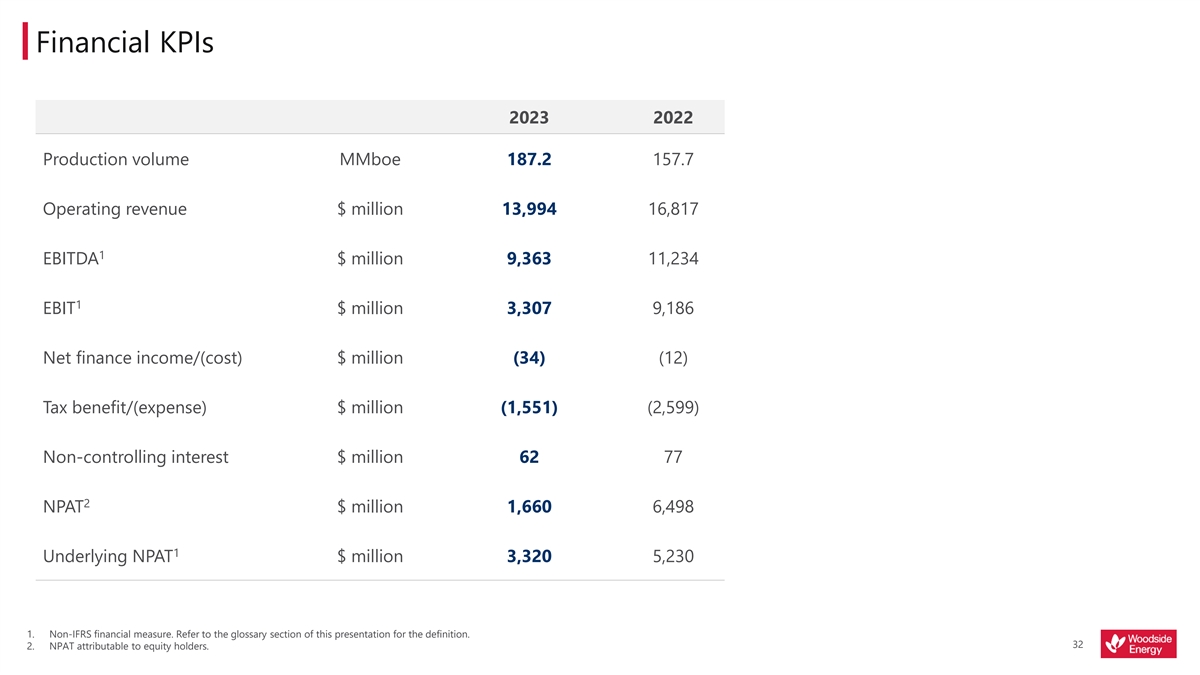

财务关键绩效指标2023 2022生产量MMboe 187.2157.7运营

收入百万美元13,994 16,817 1息税前利润百万美元9,363 11,234 1息税前利润百万美元3,307 9,186净财务收入/(成本)百万美元(34)(12)税收优惠/(费用)百万美元(1,551)(2,599)非控股权益百万美元62 77 2 NPAT百万美元

1,660 6,498 1相关NPAT百万美元3,320 5,230 1。非IFRS财务计量。有关定义,请参阅本演示文稿的术语表部分。322.股权持有人应占NPAT。

除非另有说明,否则伍德赛德在公平的基础上设定了范围1和范围2的温室气体减排目标。这确保其减排目标的范围与其澳元澳元股权温室气体排放投资的经济利益保持一致。根据伍德赛德的说法,股本排放反映了运营的温室气体排放。伍德赛德使用这个术语来描述寻求实现某一结果的愿望,但伍德赛德在运营中的股权份额。伍德赛德在运营中的股权份额反映了其经济利益2预期结果的实现受到重大不确定性和意外情况的影响,因此,伍德赛德在运营中拥有的风险和回报权利的范围认为,目前还没有合适的明确计划或途径来实现该结果。勘探开支包括勘探及评估开支

减摊销许可证勘探开支Bcf十亿立方英尺收购成本及上一年度撇账的勘探开支Woodside Energy Global Holdings Pty Ltd ACN 006 923 897(前身为必和必拓石油FDP油田开发计划国际私人有限公司)及其附属公司(除非上下文另有规定)。提及“伍德赛德饲料前端工程设计必和必拓石油或必和必拓能源全球控股有限公司”或“必和必拓国际私人有限公司”是指伍德赛德能源全球控股有限公司ACN 006 923 897(前身为必和必拓石油国际Pty FID最终投资决定有限公司),不包括其子公司。燃烧油气藏中发现的天然气的受控燃烧

桶油当量、千桶油当量、百万桶油当量、10亿桶石油当量、千桶石油当量、百万桶石油当量、10亿桶石油当量、千桶石油当量、百万桶石油当量、10亿桶石油当量浮式生产储油和卸货资本支出包括油气资产的资本增加和评估资本化的浮式生产装置浮式生产单位销售生产碳氢化合物的收入减去生产成本、特许权使用费、消费税和征税,经营活动的自由现金流

经营活动的现金流减去投资活动的现金流保险、库存移动、运输和直销成本和其他碳氢化合物成本;除现金利润率负债净额除以母公司股权持有人应占净债务和权益除以生产碳氢化合物销售收入(销售量)。不包括勘探和评估、一般行政和其他费用、折旧和摊销、PRRT和所得税《京都议定书》列出的七种温室气体是:二氧化碳(CO)、甲烷(CH)、亚硝酸盐2 4 CCS碳捕获和储存温室气体或温室气体氧化物(N O)、氢氟碳化合物(HFCs)、三氟化氮(NF)、全氟碳化合物(PFCs)和硫2 3 3六氟化碳(SF)6 CCU碳捕获和利用国际财务报告标准基金会。欲了解更多信息,请参见www.ifrs.org CCUS碳捕获、利用和储存投资现金流投资活动产生的现金流甲烷4 IRR内部回报率CO二氧化碳2日本清关原油是日本进口清关原油的平均价格,相当于CO₂。JCC在海关统计中报告的全球变暖潜力的通用计量单位(也称为‘日本原油鸡尾酒’),用作七种温室气体中每一种的参考价格,以一单位二氧化碳的全球变暖潜力CO-e

长期供应液化天然气合同2表示。它被用来评估在共同的基础上释放(或避免释放)任何温室气体。日韩指标是东北亚地区向日本、韩国、中国和台湾地区发货的液化天然气现货价格指数。CPS每股收益合资企业伍德赛德使用这个术语来描述具有向低碳脱碳状态迈进的活动或途径,如本术语表所定义的KGP卡拉塔天然气厂DTA递延税收资产流动性现金和未提取设施EBIT计算为所得税前利润,PRRT和净财务成本液化天然气液化天然气,计算为所得税前利润,PRRT,财务成本净额,折旧和摊销,伍德赛德使用这个术语来描述与历史和/或当前惯例或类似物相比,具有较低水平的相关潜在温室气体EBITDA减值损失、减值逆转和较低碳排放的特征例如,与其他相似的资源、过程、生产设施、产品或服务或活动有关低碳经济是指温室气体排放量较低的经济体

相对于今天的经济而言,低碳经济1.根据澳大利亚政府气候变化Authority.

https://www.climatechangeauthority.gov.au/sites/default/files/2022-08/Review%20of%20International%20Offsets%20-%20Report%20-%20August%202022.pdf的定义2.世界资源研究所和世界可持续发展商业理事会,2004年。“温室气体议定书:一项公司会计和报告标准”。33.1992年《生物多样性公约》。

术语表低碳能源供应商伍德赛德使用这一术语来描述其开发低碳产品组合的愿望:任何材料(包括无毒过程安全事件(第一级和第三级))意外或失控的一次安全壳(LOPC)损失,或来自过程的不可燃材料,或

不受欢迎的事件或状况。过程安全事件针对伍德赛德,低碳投资组合是指净权益范围为1和2)的温室气体被归类为后果最严重的1级-LOPC或后果较轻的2级-LOPC。按照排放的定义,包括使用抵消,正在朝着目标减少,美国石油学会(API)建议的新实践754低碳组合能源产品和低碳服务计划引入,作为对现有PRRT石油资源租赁税和石油和天然气新投资的补充。伍德赛德的气候政策制定了我们相信将帮助我们实现这一目标的原则储量

替代是指一年的产量被储量取代的程度,加上低碳电力来自生产电力的过程或技术,储量取代了我们的储备基础。这包括因延期和发现、转让、对先前估计的修订以及收购和撤资而产生的变化

相对于较高排放强度产生的电力,较低的温室气体排放强度较低的温室气体排放强度

准备启动的来源RFSU使用此术语来描述可能能够提供低碳服务直接温室气体排放的技术,如CCU或补偿。;拥有或控制的工艺设备中化学品生产的排放。Woodside估计

温室气体百万桶范围1温室气体排放量、能量值和全球升温潜能值是根据排放发生地管辖区的相关MMBtu百万英热单位排放报告法规

(例如澳大利亚国家温室和能源报告(NGER)、美国环保署温室气体报告计划(GGGRP))进行估计的。澳大利亚Mtpa百万吨/年监管报告原则已用于

尚未存在法规的司法管辖区的排放量2净债务负债和租赁负债减去现金和现金等价物电力间接温室气体排放。范围2核算产生的温室气体排放量来自购买的净股权温室气体净排放量Woodside的股权份额,其中包括公司消耗的电力的利用。购买电力定义为购买电力或作为抵消的排放碳信用额

。否则将进入公司的组织边界。范围2的排放实际发生

发电设施的温室气体人为排放至范围2的温室气体时,实现净零排放。Woodside估计温室气体排放量、能量值排放量和全球升温潜能值是根据大气中的相关报告规定估算的,并与特定时期内的人为清除量相平衡

。若涉及多个净零温室气体,净零排放量的量化取决于排放发生地的气候度量管辖区(例如, 澳大利亚监管报告原则选择比较不同气体的排放(例如全球变暖潜势、全球温度21在

尚未存在法规的管辖区的排放变化潜势等,以及其他,以及选定的时间范围)Woodside使用该术语来描述能源技术,例如氢或氨,其他间接温室气体排放。范围3是一个

报告类别,允许处理所有其他间接排放。范围3的排放是公司活动的结果,但由于新能源在使用点的温室气体排放低于传统化石燃料,因此在能源转型期间预计会增长。范围3非本公司拥有或控制的温室气体源。范围3活动的一些例子包括采购材料的提取和

排放生产;采购燃料的运输;销售产品的使用,可能包括使用化石燃料服务生产的新能源产品。请参阅第73页上的数据表,了解

有关Woodside NPAT报告的范围3排放NGL天然气液体2类税后净利润本报告涉及的时间范围如下:短期指从现在到2025年;中期指2026—2035年;长期指2036年及以后。Woodside还在其净权益范围1和2温室气体减排目标的具体背景下提及"近期"和"中期—NWS西北大陆架短期、中期和长期"。32公吨CO-e其中

经营活动产生的经营现金流2代表2016年总年平均权益范围1和2温室气体排放量-石油和天然气合资企业参与者通常将指定一家公司作为运营商,该公司将从2020年开始运营,并可能根据生产或制裁的潜在股权变化进行调整(向上或向下)持有代表合资企业资产管理合资活动的合同授权,并在2021年前做出最终投资决定。净股本排放量包括碳运营商、运营商和参与者的利用情况。如果伍德赛德是其持有股权的合资企业的运营商,则此抵免作为补偿。

未运营的报告将该合资企业称为正在运营。如果另一家公司是伍德赛德持有股权的SURF海底、脐带、立管和流线(SURF)合资企业的运营商,本报告将该合资企业称为非运营企业1。气专委,2018年:附件一:词汇表[马修斯,J.B.R.(编辑)].全球变暖1.5 ° C。IPCC关于全球变暖比工业化前水平高1.5 ° C的影响和相关全球温室气体排放途径的特别报告,在加强全球应对气候变化威胁、可持续发展和消除贫困的背景下 [马萨诸塞州,翟平,H.—O. Pörtner,D.罗伯茨,J. Skea,

P.R. Shukla,A. Pirani,W. Moufouma—Okia角佩安河Pidcock,S.康纳斯,J.B.R. Matthews,Y. Chen,X.周先生,M.I. Gomis,E. Lonnoy,T.梅考克M. Tigor和T. Waterfield(eds.)]. In Press.第555页。34 2.世界资源研究所和世界可持续发展商业理事会2004年。"温室气体议定书:一项公司会计和报告准则"。

术语表关于可持续性的参考(包括可持续和

可持续)用于参考伍德赛德可持续发展委员会和可持续发展相关董事会政策,以及伍德赛德旨在确保其业务从长期角度可持续发展的背景下,

考虑到一系列因素,包括经济(包括能够通过低成本和可持续性(包括盈利)长期维持我们的业务,环境(包括考虑我们的环境影响,并努力

实现更低的可持续和可持续的碳组合),社会(包括支持我们的经营许可证)和监管(包括持续遵守相关法律义务)。使用术语'可持续性'、

'可持续性'和'可持续性'并不意味着伍德赛德不会对经济、环境或社会产生不利影响,也不意味着伍德赛德将实现任何特定的经济、环境或社会成果

。伍德赛德用这个词来描述寻求结果的意图,其中Target Woodside认为其已制定适当定义的计划或途径以实现该结果TTF所有权转让设施TRI总计

可记录伤害TRIR总可记录伤害率基本每股盈利或相关除税后纯利除以已发行股份加权平均数相关每股盈利后基本纯利税或税后净利润

不包括任何特殊项目NPAT单位生产成本或UPC生产成本(百万美元)除以产量(百万美元)美元美元Woodside Woodside Energy Group Ltd ACN 004 898 962或其适用子公司

年初至今35

总公司:Woodside Energy Group Ltd Mia Yellagonga 11 Mount Street

Perth WA 6000邮政地址:邮箱D188 Perth WA 6840澳大利亚电话:+61 8 9348 4000传真:+61 8 9214 2777电子邮件:www.example.com Woodside Energy Group Ltd ABN 55 004 898 962 woodside. com