目录表

于二零二零年三月三十一日,投资者(由10只私募股权基金组成)与同煤订立两套最终交易文件,每份均包括增资协议及若干形式大致相同的补充协议(统称“资本投资协议”),总投资额约为48. 1百万元。投资交易所使用的货币为人民币,在本10—K表格年报中,人民币已换算为约美元。余下投资约1,500,000元新资本已于二零二一年一月到位。政府于2021年1月25日批准了约4900万美元的全部投资。投资者以约49,000,000元之投资换取通煤7. 28%之可赎回非控股权益。

根据与投资者订立的资本投资协议,倘首次公开发售未能通过上海证券交易所审核、未获中国证监会(“中国证监会”)批准或同煤取消首次公开发售申请,各投资者有权要求AXT按该投资者支付的原购买价赎回该投资者持有的任何或全部同煤股份,不计利息。总赎回金额约为49,000,000元,惟须受赎回时汇率变动所限。

同煤于2021年12月向上海证券交易所提交IPO申请,并于2022年1月10日正式接受审核。上海证券交易所于2022年7月12日批准了IPO申请。2022年8月1日,证监会受理审核同煤IPO申请。STAR Market首次公开募股仍须经中国证监会及其他机构审核及批准。在STAR Market上市的过程包括几个审查阶段,因此是一个漫长的过程。同煤希望在未来几个月内完成这一目标,有待中国证监会和其他部门的审查和批准。同煤在STAR Market上市不会改变AXT作为美国上市公司的地位。

STAR Market首次公开募股程序的早期步骤涉及若干实体重组和同煤旗下资产的整合。在这方面,我们两家合并的原材料公司南京金梅镓有限公司,北京博宇半导体容器工艺技术有限公司(“金美”)和北京博宇半导体容器工艺技术有限公司,股份有限公司(“博裕”)及其附属公司于二零二零年十二月被转让予同煤。截至2021年6月30日,AXT—Tongmei,Inc.,AXT之全资附属公司,转让予同煤。向同煤转让金煤、博宇及其附属公司,以及AXT—同煤公司。增加了同煤应占客户及雇员人数,并增加了同煤的综合收益。

我们并非中国经营公司,亦不会透过使用可变利益实体(“可变利益实体”)在中国经营业务。中国政府最近就VIE的使用、数据安全或反垄断问题发表的声明和监管行动并未影响我们开展业务或继续在纳斯达克全球精选市场上市的能力。

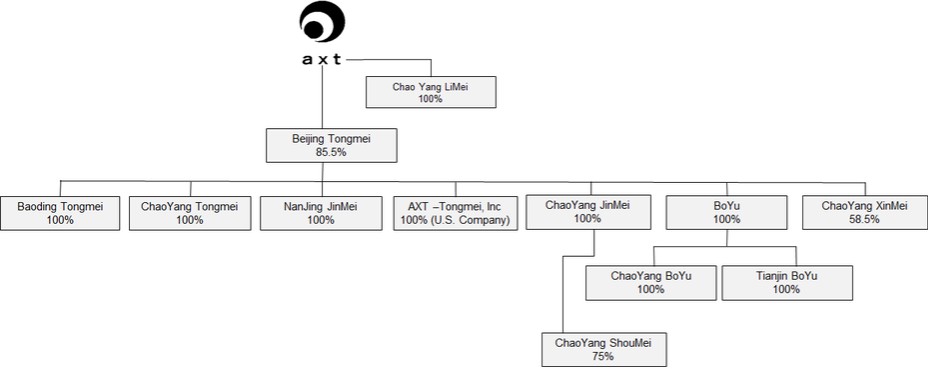

以下组织结构图描述了截至2023年12月31日的合并结构。

6