我们的表现良好,到2023年底,全球活跃账户达到8000万个,第一年直播时长超过1000亿。我们的盈利能力有所提高,平台收入在 2023 年第四季度和 2023 年全年均同比增长两位数。我们还在2023年实现了正的调整后息税折旧摊销前利润和自由现金流,比计划提前了一年。从提高运营效率的立场出发,我们在2024年将管理层的更多注意力集中在创新和增长上。还有更多的机会可以帮助我们的观众在流媒体世界中以引人入胜和娱乐的方式找到内容,同时还能推动盈利。

2023 年全年主要业绩

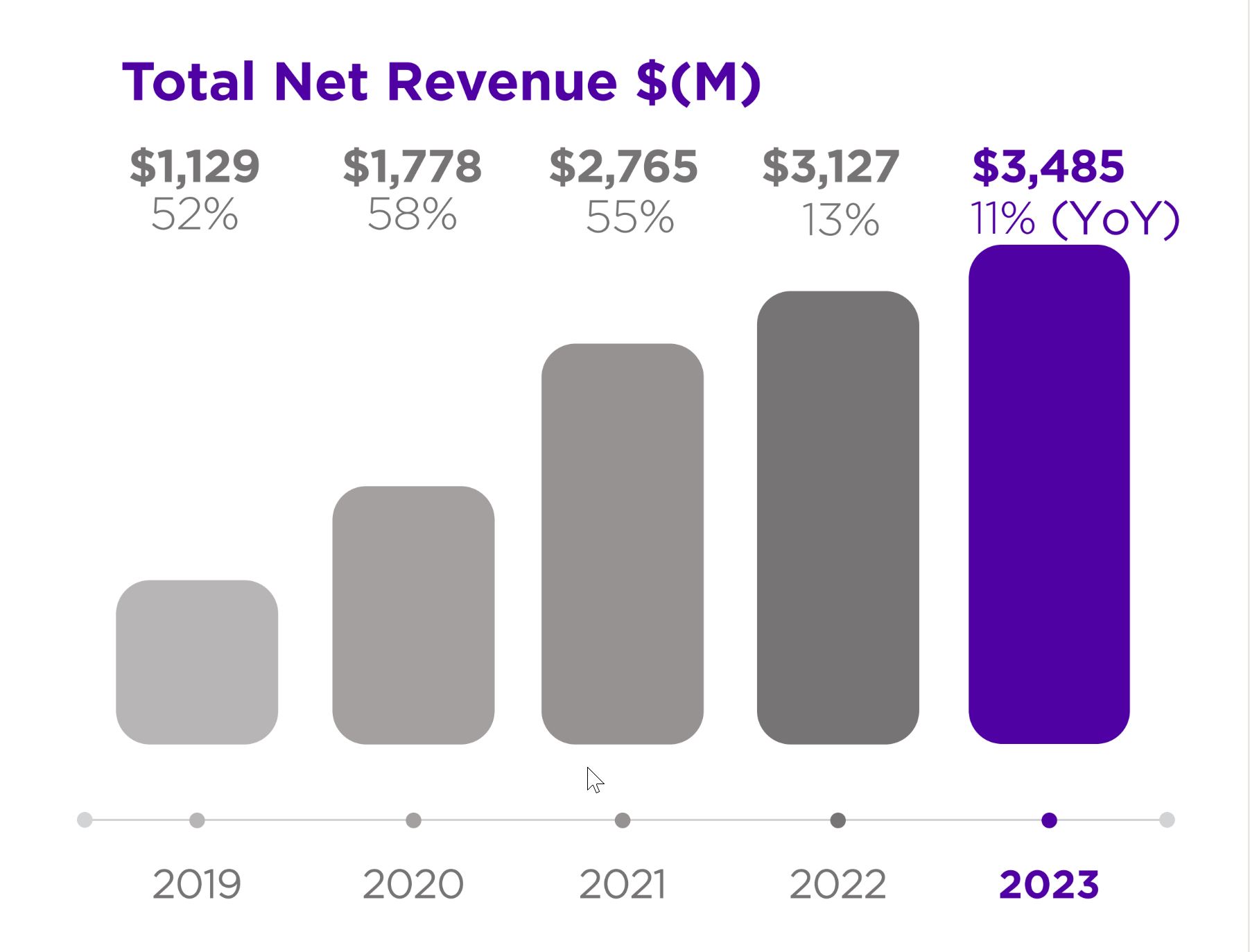

•总净收入为35亿美元,同比增长11%

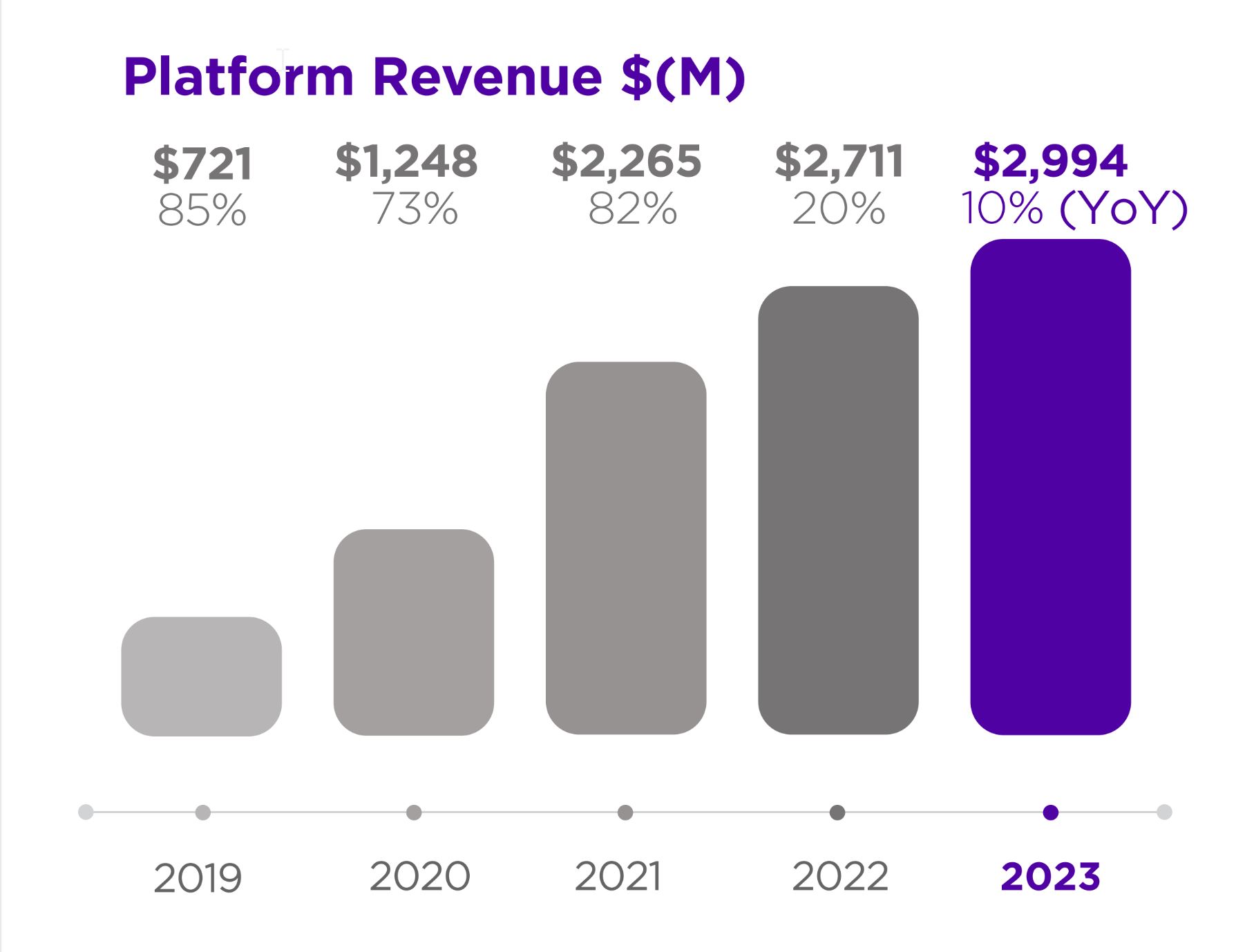

•平台收入为30亿美元,同比增长10%

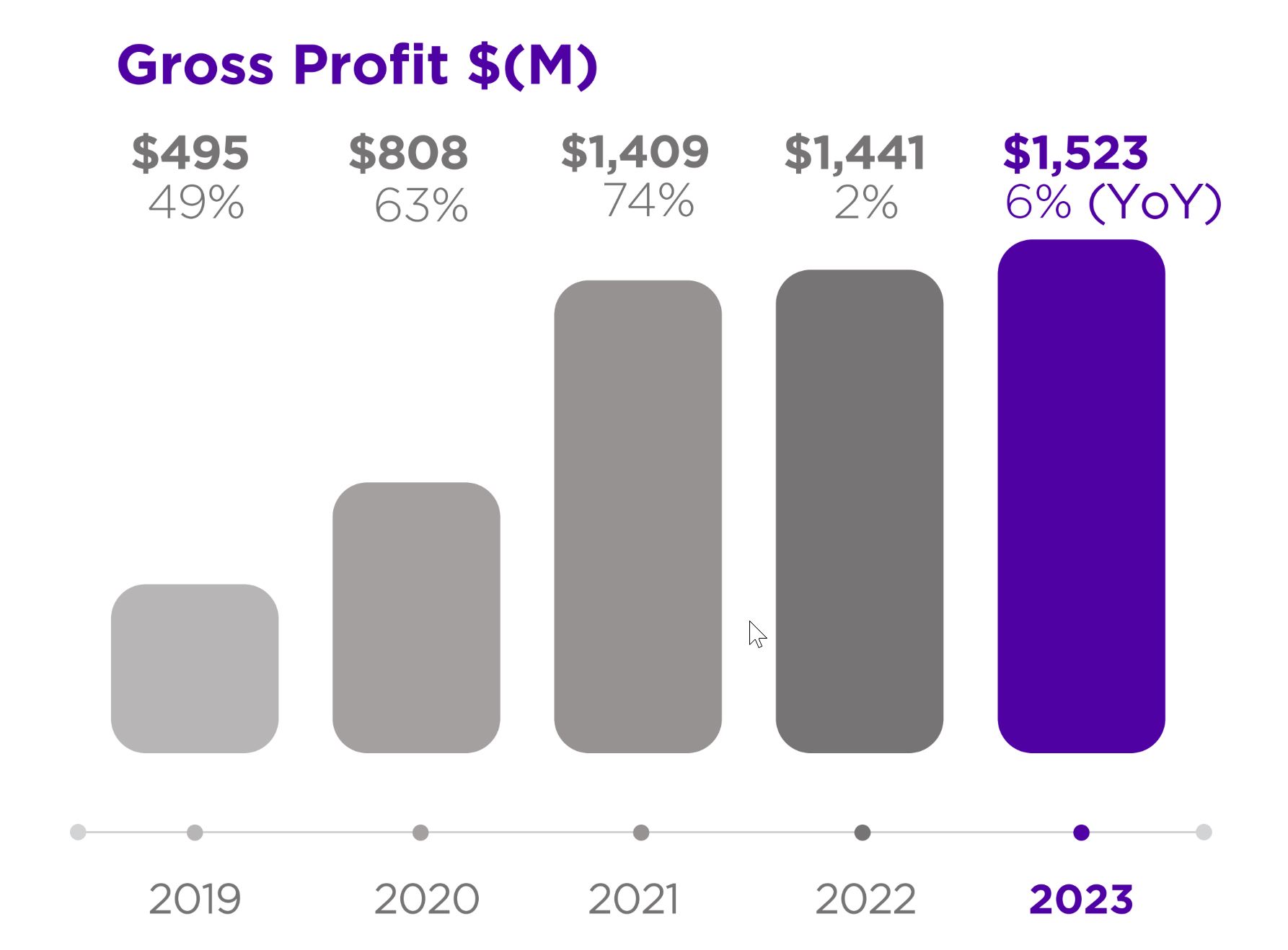

•毛利为15亿美元,同比增长6%

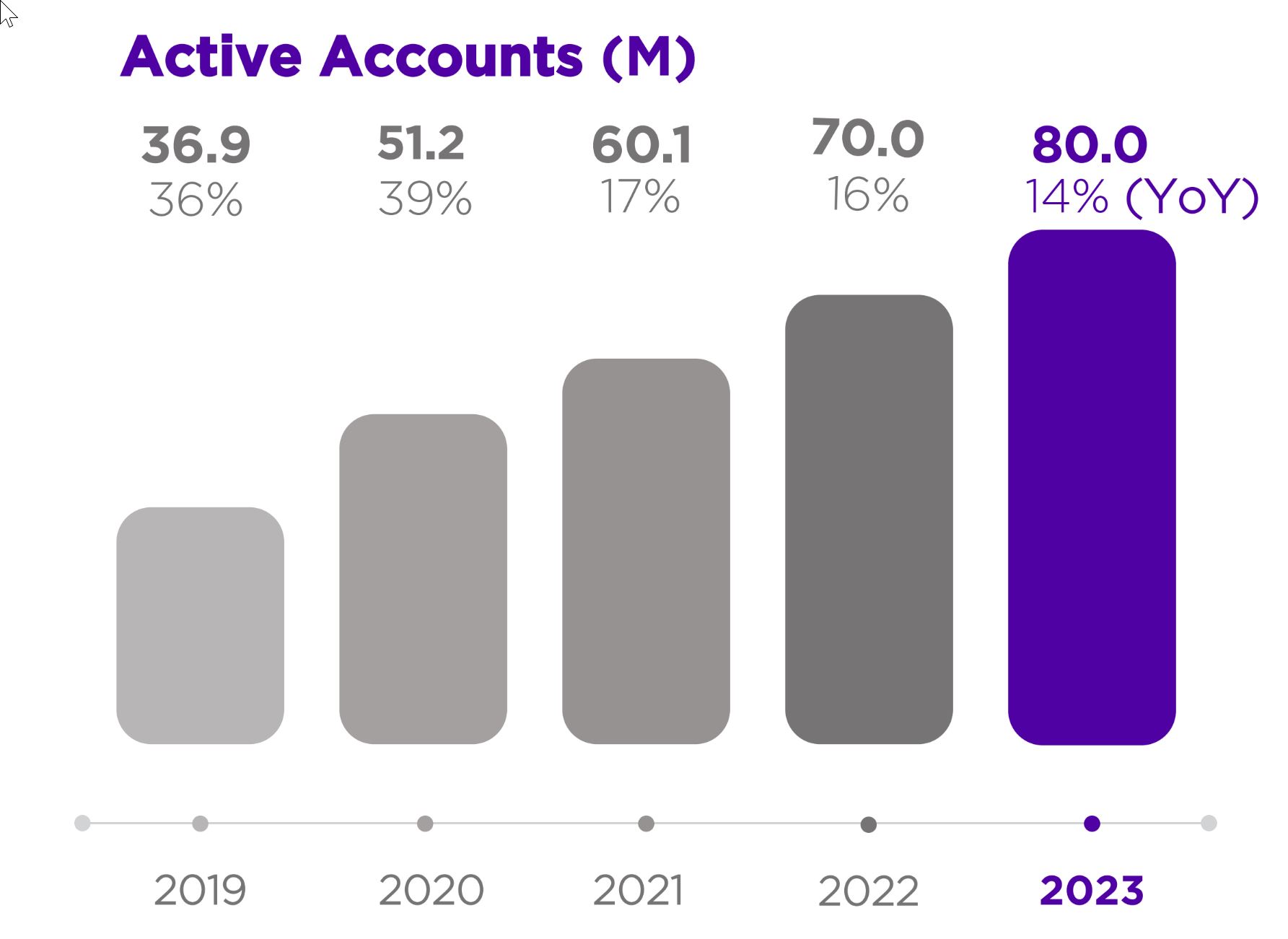

•活跃账户为8000万,比2022年净增加1,000万

•直播时长为1,060亿小时,同比增长186亿小时

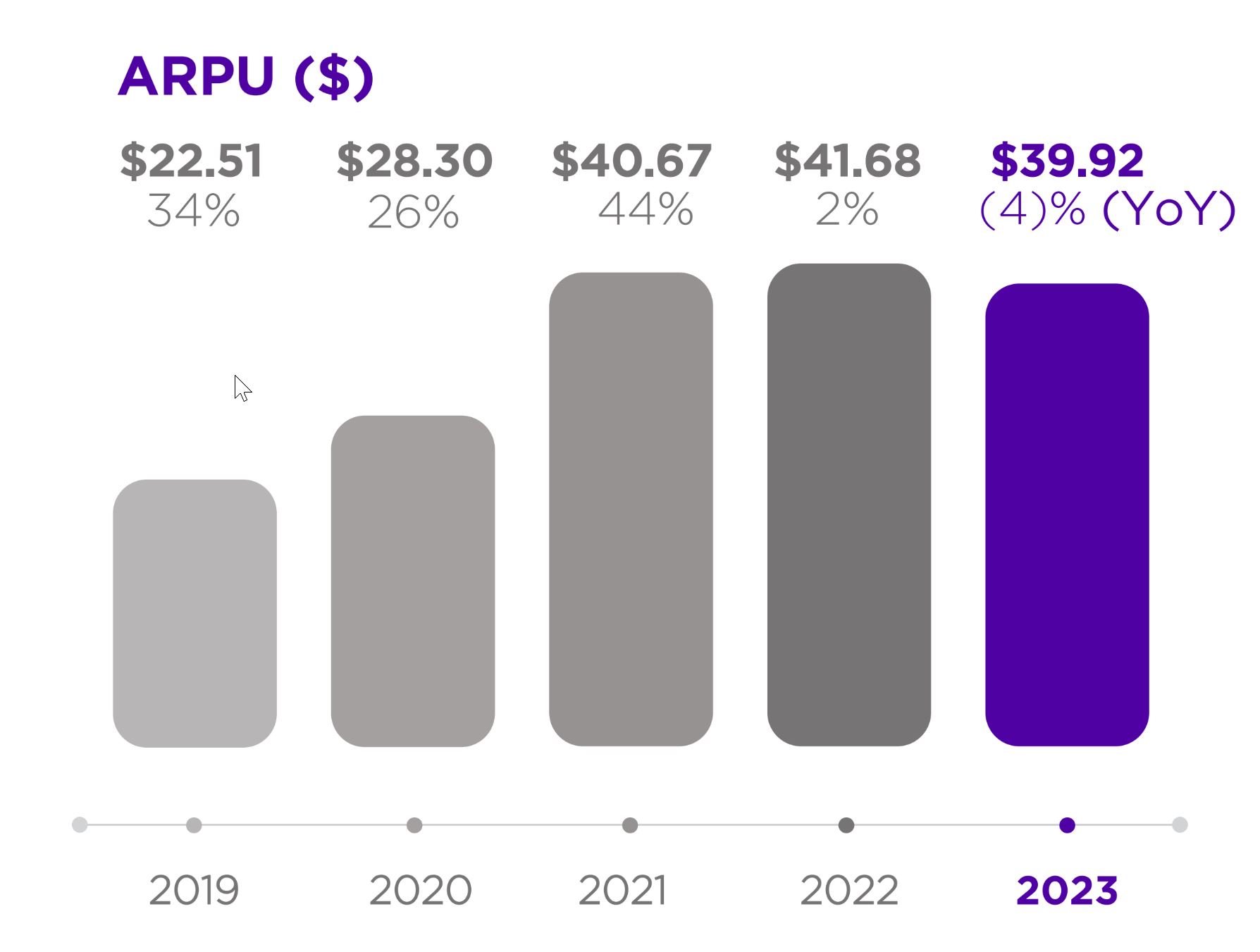

•每位用户的平均收入(ARPU)为39.92美元(过去12个月),同比下降4%

•提前实现2023年全年调整后息税折旧摊销前利润和自由现金流为正

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 关键运营指标 | Q4 22 | | Q1 23 | | Q2 23 | | Q3 23 | | Q4 23 | | 同比% |

| 活跃账户(百万) | 70.0 | | | 71.6 | | | 73.5 | | | 75.8 | | | 80.0 | | | 14 | % |

| 直播时长(十亿) | 23.9 | | | 25.1 | | | 25.1 | | | 26.7 | | | 29.1 | | | 21 | % |

| ARPU (TTM) | $ | 41.68 | | | $ | 40.67 | | | $ | 40.67 | | | $ | 41.03 | | | $ | 39.92 | | | (4) | % |

| | | | | | | | | | | |

| 财务摘要(百万美元) | Q4 22 | | Q1 23 | | Q2 23 | | Q3 23 | | Q4 23 | | 同比% |

| 平台收入 | $ | 731.3 | | | $ | 634.6 | | | $ | 743.8 | | | $ | 786.8 | | | $ | 828.9 | | | 13 | % |

| 设备收入 | 135.8 | | | 106.4 | | | 103.4 | | | 125.2 | | | 155.6 | | | 15 | % |

| 净收入总额 | 867.1 | | | 741.0 | | | 847.2 | | | 912.0 | | | 984.4 | | | 14 | % |

| 平台毛利 | 408.0 | | | 334.0 | | | 395.8 | | | 378.2 | | | 458.5 | | | 12 | % |

| 设备毛利(亏损) | (43.6) | | | 3.6 | | | (17.6) | | | (9.4) | | | (20.5) | | | 53 | % |

| 毛利总额 | 364.4 | | | 337.6 | | | 378.3 | | | 368.8 | | | 437.9 | | | 20 | % |

| 平台毛利率% | 55.8 | % | | 52.6 | % | | 53.2 | % | | 48.1 | % | | 55.3 | % | | (0.5) | pts |

| 设备毛利率% | (32.1) | % | | 3.4 | % | | (17.0) | % | | (7.5) | % | | (13.2) | % | | 18.9 | pts |

| 总毛利率% | 42.0 | % | | 45.6 | % | | 44.7 | % | | 40.4 | % | | 44.5 | % | | 2.5 | pts |

| 研究和开发 | 220.7 | | | 220.1 | | | 192.4 | | | 282.2 | | | 183.8 | | | (17) | % |

| 销售和营销 | 297.6 | | | 233.9 | | | 227.2 | | | 307.7 | | | 264.6 | | | (11) | % |

| 一般和行政 | 96.0 | | | 96.1 | | | 84.7 | | | 128.7 | | | 93.7 | | | (2) | % |

| 运营费用总额 | 614.3 | | | 550.1 | | | 504.2 | | | 718.6 | | | 542.1 | | | (12) | % |

| 运营收入(亏损) | (249.9) | | | (212.5) | | | (126.0) | | | (349.8) | | | (104.2) | | | 58 | % |

调整后息折旧摊销前利润 A | (95.2) | | | (69.1) | | | (17.8) | | | 43.4 | | | 47.7 | | | nm |

| 调整后的息税折旧摊销前利润率% | (11.0) | % | | (9.3) | % | | (2.1) | % | | 4.8 | % | | 4.8 | % | | 15.8 | pts |

| 运营现金流 (TTM) | 11.8 | | (243.4) | | 15.4 | | 246.9 | | 255.9 | | nm |

自由现金流 (TTM) A | (154.1) | | (448.1) | | (169.3) | | 100.8 | | 175.9 | | nm |

| | | | | | | | | | | |

| 展望(百万美元) | 2024 年第一季度 | | 答——请参阅本信末尾的非公认会计准则信息中净亏损与调整后息税折旧摊销前利润以及运营现金流与自由现金流的对账。 |

| 净收入总额 | $850 | |

| 毛利总额 | $370 | | B-2024年第一季度净亏损和非公认会计准则调整后息税折旧摊销前利润之间的对账项目包括约9500万美元的股票薪酬、约1,500万美元的折旧和摊销以及约2000万美元的其他收入。 |

| 净收益(亏损) | $(90) | |

调整后息折旧摊销前利润 B | $— | |

我们的商业模式

我们的三阶段业务模式——扩大规模、增加参与度和增加盈利能力——推动了我们作为一个连接观众、内容合作伙伴和广告商的电视生态系统并使之受益的全球流媒体平台的使命。我们利用我们对平台的所有权来帮助我们的观众在流媒体世界中寻找内容,同时提高盈利能力。

市场领先规模

2023年底,我们在全球拥有8000万个活跃账户。第四季度的净增量为420万个,全年净增加1,000万个,创下2020年以外的纪录,这主要是由美国和国际市场的Roku电视节目的推动的。在美国,我们的活跃账户基础比六家最大的传统付费电视提供商的订户总和还要大1。

尽管第四季度美国电视机总销量同比下降,但我们对净增长感到满意,这是由于液晶面板价格同比上涨导致消费者的电视价格折扣减少。Roku继续受益于消费者对价值的关注,而Roku操作系统(OS)连续第五年成为美国最畅销的电视操作系统2。#1

随着我们继续扩大我们的Roku TV许可计划,我们在国际上也取得了强劲的业绩。在第四季度,Roku操作系统是加拿大和墨西哥最畅销的电视操作系统3。#1在加拿大,我们于 2023 年推出了飞利浦 QLED Roku 电视。在墨西哥,我们扩大了产品阵容,包括与TCL合作的8K Roku电视;飞利浦和夏普的全新Roku电视型号;以及新的Roku电视合作伙伴RCA。在中美洲,我们在哥斯达黎加、萨尔瓦多、危地马拉、洪都拉斯和尼加拉瓜推出了 RCA Roku 电视型号,在智利推出了 Roku 电视型号。在英国,我们在Currys门店推出了带有JVC的Roku电视机型,在阿斯达门店推出了宝丽来,在众多零售商推出了与夏普合作的型号。

在我们庆祝Roku电视节目成功上线10周年之际,我们现在在全球拥有30多个电视合作伙伴,提供各种尺寸的型号。为了补充该计划,我们于 2023 年初在领先的消费科技零售商百思买独家推出了 ROKU 品牌的电视(由 Roku 设计、制造和销售)。我们最近将Roku品牌电视的零售供应范围扩大到好市多和亚马逊。

1 莱希特曼研究小组,2023 年 11 月

2 来源:Circana,零售追踪服务,季度单位销售额,2019 年第一季度至 2023 年第四季度

3 来源:Circana、零售追踪服务、单位销售额,2023 年 10 月至 12 月合计

2024 年 1 月,也就是 ROKU 品牌电视推出一年后,我们宣布扩大我们屡获殊荣的产品阵容,增加具有先进功能和一流技术的 Roku Pro 系列。Roku Pro 系列电视将具有卓越的画质,配备 4K QLED 显示屏和增强的音频技术,可提供宽阔的电影音效。此外,Roku品牌的电视和Roku电视机型号都将配备Roku智能画面。这组新功能通过人工智能识别屏幕上的内容类型,自动调整画面以优化观看体验。Roku Pro系列电视将于今年春季在美国上市,有三种尺寸:55英寸、65英寸和75英寸,零售价低于1,500美元。

Roku Pro 系列电视节目

提高参与度

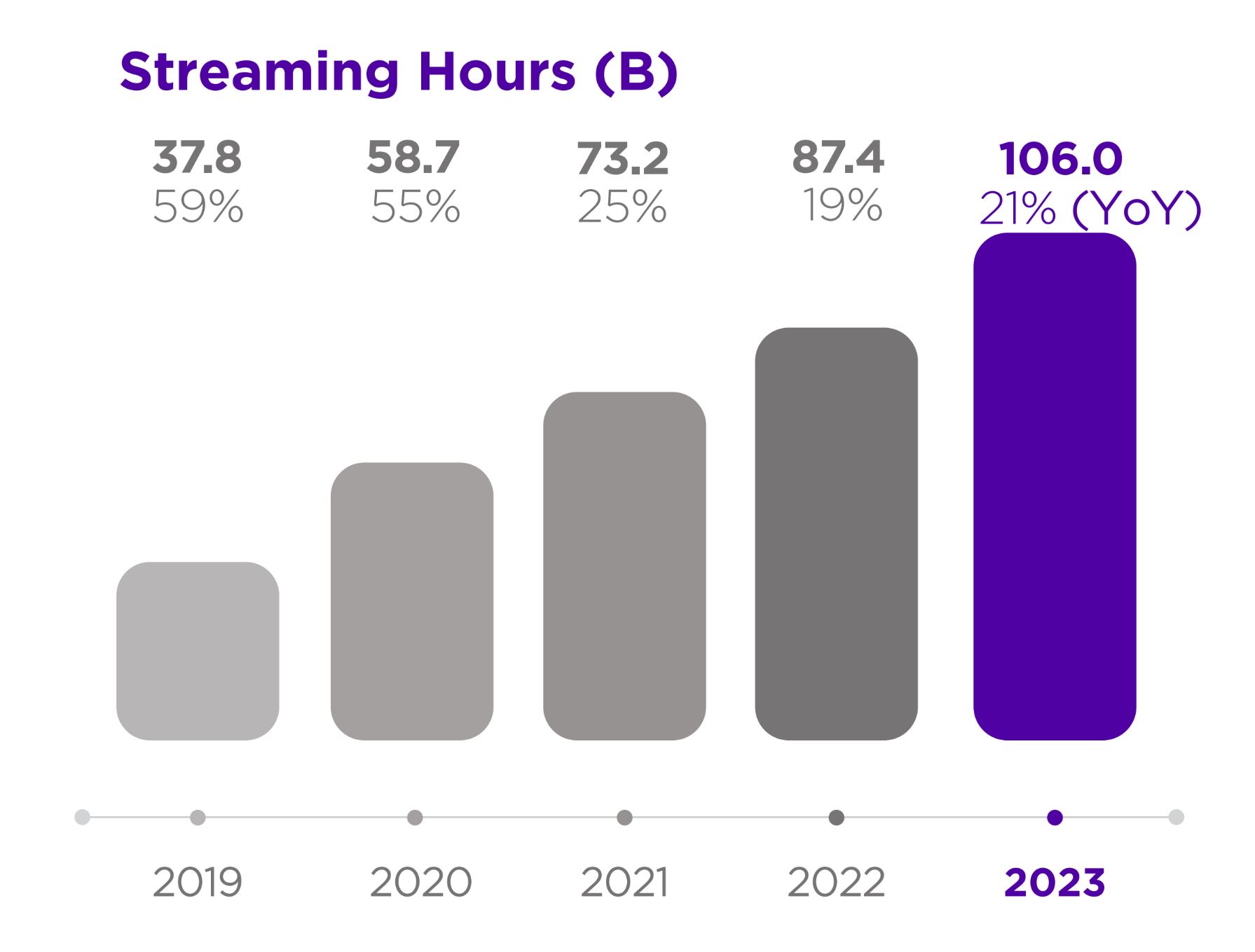

在全球范围内,我们的用户在第四季度直播了创纪录的291亿小时,在2023年达到了1,060亿小时,这是我们首次超过1000亿小时。按小时计算,在美国和墨西哥的直播时间内,Roku仍然是 #1 电视流媒体平台4。

从传统电视向流媒体的转变有增无减。第四季度,美国传统电视的时长同比下降16%(尼尔森),而Roku平台上的全球直播时长同比增长21%,Roku频道的直播时长同比增长63%。我们还提高了全球每个账户的参与度,2023年第四季度每个活跃账户每天的直播时长为4.1小时,高于2022年第四季度的3.8小时和2021年第四季度的3.6小时。在美国(尼尔森),传统电视的平均观看时间为每天7.5小时,这为我们继续提高参与度提供了重要机会。此外,电视流媒体的收视率和广告收入之间仍然存在巨大差距。2023年,18-49岁的美国成年人在直播上花费了60%以上的电视时间5,而广告商仅将电视预算的29%花在直播6上。

2023 年 12 月 4 日,假设组

5 尼尔森

6 eMarketer

观众体验

作为全球8000万活跃账户的主屏幕程序员,我们利用自己的优势,帮助观众从直播之旅一开始就发现内容。2023 年,源自主屏幕菜单(左侧导航)的直播时长同比翻了一番多。

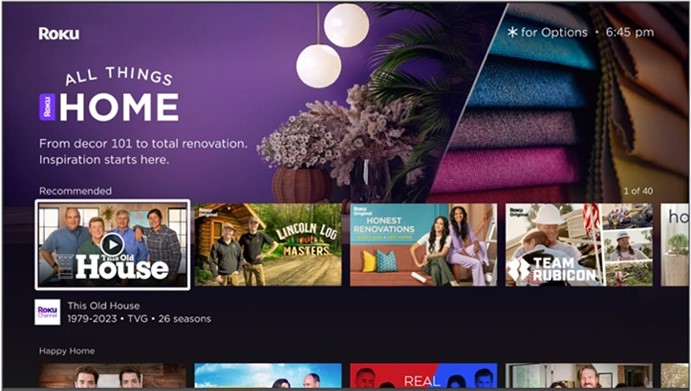

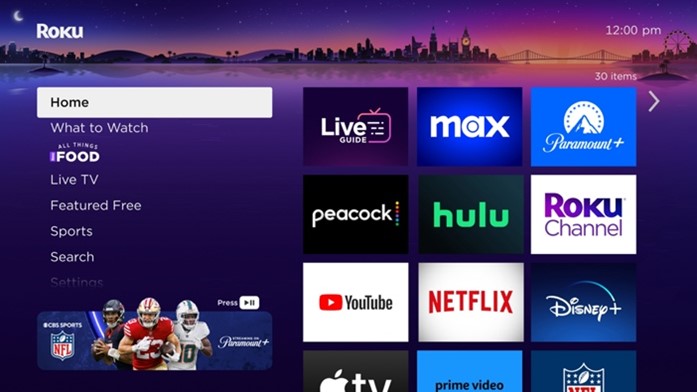

在第四季度,我们更新了Roku主屏幕,以便观众可以快速查找和观看两个热门类别的内容:生活方式和电视直播。在生活方式方面,我们创建了两种全新的观众体验:All Things Food 和 All Things Home,以汇总Roku平台上最好的烹饪主题以及家居和花园主题的内容。我们将通过更新体验和增加更多 FAST7 内容合作伙伴来继续改进我们的直播电视服务,共同推动我们平台上参与度的提高。最近,我们为由 Roku 流媒体播放器提供支持的电视在主屏幕网格的第一个位置(主屏幕右侧)添加了直播电视指南图块,让观众可以更快、更轻松地访问这个热门类别。

家居万物

主屏幕网格中的直播电视指南图块

What to Watch 位于我们的主屏幕菜单上,为观众提供了来自 Roku 平台的精选内容。我们首先在美国推出了这项体验,随后在加拿大、墨西哥、巴西和英国等国际市场推出了体育体验。2022年底,我们还在美国的Roku主屏幕菜单上推出了体育体验,将体育赛事聚合到一个集中的位置。在整个 2023 年,我们增加了女子运动区、NFL 专区,并允许观众追踪自己喜欢的球队。

7 FAST:支持广告的免费线性流媒体电视,不包括点播内容

观众可以通过从主屏幕菜单、遥控器(带语音搜索)或Roku移动应用程序启动我们强大的搜索功能来找到特定的内容。2023 年,我们根据观众的活跃订阅显示流媒体服务选项,进行了增强,以更好地提供个性化效果。此外,搜索结果现在提供了更多信息,显示了预告片、剧集指南以及诸如 “保存列表” 和 “你可能还会喜欢” 推荐等功能。这种增强的搜索是数十项改进的结果,它提供了更好的观众体验,同时也增加了参与度和获利机会。在第四季度,根据搜索结果推出的直播时长同比增长了50%。

在改进之前

改进之后

Roku 频道

我们的目标是提供广泛的娱乐节目,Roku频道将三种类型的内容——AVOD8、电视直播(FAST)和付费订阅——汇总到我们的平台中集成的观看体验中。Roku频道已发展成为美国排名前十的流媒体应用程序,其参与度可与派拉蒙+、孔雀和Max9等同行相媲美。在第四季度,Roku频道覆盖了估计有1.2亿人的美国家庭。

8 支持广告的视频点播

2023 年 12 月 9 日 The GaugeTM 的报告

Roku频道展示了我们如何利用我们对该平台的所有权来同时推动更好的观众体验和不断增长的获利能力。我们的免费直播电视节目可以从主屏幕菜单和主屏幕网格中直接在Roku频道中访问。直播电视提供多样化的内容,从可与广播电视相媲美的本地新闻精选,到诸如MrBeast和NFL频道等吸引年轻观众的娱乐频道。在第四季度,我们专门为假日打造的观众体验吸引了广告商的强烈兴趣。该体验包括授权主题节目、假日快闪频道以及一系列新的Roku原创作品,包括沃尔玛赞助的假日的《如何坠入爱河》、科尔赞助的《Holidays Shift》和State Farm赞助的《伟大的美国烘焙秀:名人假日》。

State Farm 赞助了 “伟大的美国烘焙秀:名人假期”

不断增长的盈利能力

2023年平台收入为30亿美元,同比增长10%,第四季度为8.29亿美元,同比增长13%,这反映了流媒体服务分销活动和视频广告的强劲贡献,但被M&E(媒体和娱乐)促销支出的减少所抵消。在第四季度,平台毛利率为55%,同比相对持平。第四季度的ARPU为39.92美元(按过去12个月计算),同比下降4%,这反映了活跃账户在国际市场的份额不断增加,我们目前专注于扩大规模和参与度。

我们的平台收入主要来自广告销售(包括直接和程序化视频广告、M&E 促销支出、赞助以及相关的广告产品和服务)以及流媒体服务分销(包括订阅和交易收入、高级订阅的销售以及遥控器上的品牌应用程序按钮的销售)。我们已将 “内容分发” 重命名为 “流媒体服务分发”,以更准确地描述这些活动,尽管活动保持不变。

流媒体服务分发活动

在第四季度及2023年全年,受益于订阅注册和价格的增长,流媒体服务分销活动的增长速度快于平台的整体收入。随着订阅价格的上涨,我们相信消费者将通过美国主要流媒体服务推出的广告支持订阅来节省开支。我们认为,这些推出,以及越来越多的消费者采用率,将成为行业内广告收入从传统电视转向流媒体的催化剂。Roku完全有能力从这种转变中受益,这要归功于我们庞大的8000万活跃账户,以及帮助流媒体服务合作伙伴吸引订阅者而且提高参与度的工具,这在广告支持的环境中至关重要。

广告活动

尽管美国广告市场的复苏参差不齐,但传统线性电视的下降以及广告从传统电视向流媒体的转变是一致的。在第四季度,传统电视的广告支出同比下降11%,传统广告的分散量同比下降9%(根据SMI的数据)。相反,Roku看到了持续的反弹迹象。在第四季度,Roku平台上视频广告的同比增长超过了美国整体广告市场和传统的线性电视广告市场。在第四季度,消费品、健康和保健以及电信增长,而媒体和娱乐、金融服务和保险仍然面临挑战。

2023 年,我们在扩大与第三方平台的关系方面取得了长足的进展,包括零售媒体网络、DSP(需求方平台)和其他战略合作伙伴。因此,我们增加了新的和现有的广告商、程序化广告支出以及通过第三方 DSP 的广告支出。在过去的一年中,我们与零售平台,包括DoorDash、Instacart、Cox和百思买;包括Unity和FreeWheel在内的第三方DSP;以及Comscore等衡量合作伙伴建立了新的合作伙伴关系。为更多的合作伙伴和广告商提供服务,我们还继续改善和扩展Roku提供的绩效和衡量能力。

在我们为营销人员制作新的广告产品时,我们专注于主播的旅程,从Roku主屏幕开始。这是我们的观众看到的第一件事,使Roku成为所有内容的领先者。通过All Things Food,我们同时为观众创造了一个引人入胜的娱乐目的地,并为Roku创造了新的获利机会。该美食区由可口可乐独家赞助,可口可乐在2023年假日季期间开展了一项创新活动,以提升其标志性品牌。可口可乐利用了Roku主屏幕上的大型广告和聚光灯广告、与DoorDash合作的购物体验、对Roku原创系列玛莎假日的赞助,以及以假日为主题的Roku City整合——一种只有Roku才能提供的身临其境的体验。这以及其他几项关键赞助使第四季度成为有史以来赞助支出最高的季度。

独家赞助可口可乐的 All Things Food

10 一个程序提升其后内容的力量

自从向品牌广告商开放Roku City(我们深爱的屏幕保护程序)以来,我们已经与一些世界上最知名的品牌进行了整合,包括可口可乐、迪士尼、乐高、麦当劳、芭比/美泰、嘉年华、Acura等。Roku City的整合已达到平均超过4000万个活跃账户。这些引人入胜的执行——同样,只能在Roku上和通过Roku实现——提高了营销合作伙伴的积极品牌知名度,取悦了观众,并提升了Roku独特而有趣的品牌属性。

可口可乐、迪士尼和乐高对 Roku City 的赞助

外表

我们计划增加收入和自由现金流,并随着时间的推移实现盈利。同时,我们仍然注意宏观环境中的短期挑战和不平衡的广告市场复苏。尽管在今年余下的时间里,我们将面临艰难的流媒体服务分销同比增长率和充满挑战的M&E环境,但我们预计将在第一季度保持2023年第四季度平台的同比增长率。这将使第一季度总净收入达到8.5亿美元,总毛利约为3.7亿美元,调整后的息税折旧摊销前利润实现盈亏平衡。延续2023年以来的业绩,我们预计2024年全年调整后的息税折旧摊销前利润将为正。

结论

对于2024年及以后,有两个行业趋势对Roku尤其重要。首先是流媒体上的大量内容和直播活动。作为主屏幕的程序员,我们拥有固有的优势,可以帮助我们的观众找到他们想看的内容,同时提高我们的盈利能力。对于 Roku 来说,这是一个巨大的机会。其次,流媒体服务侧重于为消费者打造成功的广告支持选项,这将进一步加速广告收入从传统电视向流媒体的总体转移。Roku拥有提高参与度的工具和专业知识,这在广告支持的环境中至关重要。凭借我们的平台优势、拥有8000万活跃账户的第一方关系以及深度的用户参与度,我们完全有能力在未来几年加速收入增长。

感谢你的支持,也感谢你的直播快乐™!

创始人兼首席执行官安东尼·伍德和首席财务官丹·杰达

电话会议网络直播 — 太平洋时间 2024 年 2 月 15 日下午 2 点

该公司将于太平洋时间2024年2月15日下午2点/美国东部时间下午5点举办电话会议的网络直播,讨论第四季度和2023财年的业绩。参与者可以在Roku投资者关系网站www.roku.com/investor上以仅限收听的模式观看网络直播。电话会议结束后,还将在www.roku.com/investor上播出电话会议的存档网络直播。

细分报告变更

自2022财年第四季度起,我们对应报告的细分市场进行了重组,以更好地与管理层对每个细分市场的首席运营决策者、首席执行官审查的信息报告保持一致。对我们的细分市场和相关财务信息进行了重组,以反映以下变化:我们将玩家细分市场重命名为设备细分市场,除了流媒体播放器、音频产品、智能家居产品和服务的销售外,该细分市场现在还包括与服务运营商和电视品牌的许可协议,从2023年开始,ROKU品牌电视的销售。所有财务信息,无论是当前的还是历史的,都是根据重组后的细分市场重新编制的。

关于 Roku, Inc.

Roku开创了电视直播的先河。我们将观众与他们喜爱的流媒体内容联系起来,使内容发布商能够吸引大量受众并从中获利,并为广告商提供吸引消费者的独特能力。通过直接零售销售和与服务运营商签订的许可协议,Roku流媒体播放器和与电视相关的音频设备可以在美国和特定国家/地区销售。通过与电视 OEM 品牌的许可协议,Roku TV™ 型号可在美国和部分国家/地区上市。Roku 智能家居产品,包括摄像头、可视门铃、照明、插头等,在美国上市。Roku 总部位于加利福尼亚州圣何塞。美国。

本股东信函中出现的Roku、Roku徽标和Roku的其他商品名称、商标或服务商标均为Roku的财产。本股东信函中出现的其他公司的商品名称、商标和服务商标均为其各自持有者的财产。

| | | | | |

投资者关系 康拉德·格罗德 cgrodd@roku.com | 媒体 斯蒂芬妮·塔卡赫 stackach@roku.com |

非公认会计准则指标的使用

除了根据美国公认会计原则(GAAP)编制的财务信息外,本股东信函还包括某些非公认会计准则财务指标。这些非公认会计准则指标包括调整后的息税折旧摊销前利润和自由现金流(FCF)。为了使我们的投资者能够更好地将我们当前的业绩与前几期的业绩进行比较,我们在本信末尾的表格中纳入了GAAP与非GAAP财务指标的对账。调整后的息税折旧摊销前利润对账不包括该期间净收益(亏损)中的其他收益(支出)、股票净薪酬支出、折旧和摊销、重组费用和所得税(收益)/支出,而FCF对账则不包括资本支出和汇率对该期间运营现金流的影响(如果适用)。我们认为,这些非公认会计准则财务指标可作为评估我们持续运营业绩和增进对过去财务业绩的总体了解的补充。但是,这些非公认会计准则财务指标存在局限性,不应孤立地考虑,也不能作为我们的GAAP财务信息的替代品。

前瞻性陈述

这封股东信包含 “前瞻性” 陈述,这些陈述基于我们的信念和假设以及我们目前可获得的信息。前瞻性陈述包括所有非历史事实的陈述,可以用 “预期”、“相信”、“继续”、“可能”、“设计”、“估计”、“预期”、“可能”、“计划”、“寻求”、“应该”、“将” 或类似的表述以及这些术语的否定词来识别。前瞻性陈述涉及已知和未知的风险、不确定性和其他因素,这些因素可能导致我们的实际业绩、业绩或成就与前瞻性陈述所表达或暗示的任何未来业绩、业绩或成就存在重大差异。前瞻性陈述仅代表我们截至本信之日的信念和假设。这些声明包括与我们创新、开发和推出新产品和服务的能力有关的声明,包括Roku Pro系列电视;广告市场的变化;电视和电视广告向流媒体的转移;订阅价格上涨以及消费者通过广告支持订阅寻求储蓄的潜在反应;广告支持订阅的激增将对广告收入从传统电视向流媒体的总体转移产生的影响;我们增加活跃账户的能力;我们的增长空间参与中;我们的能力在Roku频道上有效推广内容以服务现有受众和吸引新观众;我们的国际扩张;我们继续改善观众体验的能力,包括创新Roku主屏幕以帮助观众发现内容,改善搜索功能,增强我们的直播电视服务;流媒体内容和直播活动的增长;我们实现平台盈利增长的能力;我们创新广告技术的能力;我们与第三方广告的关系平台;我们的能力应对宏观经济的不利因素和参差不齐的广告市场复苏;我们认为当前的宏观环境是暂时的;我们对2024年第一季度的财务展望,2024年全年实现正调整后的息税折旧摊销前利润的计划,以及我们在2024年及以后业务的定性色彩;我们认为我们有能力加快收入增长;以及我们的整体业务轨迹。除非法律要求,否则即使将来有新的信息,我们也没有义务公开更新这些前瞻性陈述,也没有义务更新实际业绩可能与前瞻性陈述中预期的结果存在重大差异的原因。有关可能导致实际业绩与我们的前瞻性陈述预期业绩存在重大差异的因素的更多信息,包括我们向美国证券交易委员会提交的报告,包括截至2022年12月31日的10-K表年度报告和截至2023年9月30日的季度10-Q表季度报告。更多信息也将在我们截至2023年12月31日止年度的10-K表年度报告中提供。本股东信函及其所附表格中提供的所有信息均截至2024年2月15日,除非法律要求,否则我们没有义务更新这些信息。

ROKU, INC.

合并运营报表

(以千计,每股数据除外)

(未经审计)

| | | | | | | | | | | | | | | | | | | | | | | |

| 截至12月31日的三个月 | | 截至12月31日的年份 |

| 2023 | | 2022 | | 2023 | | 2022 |

| 净收入: | | | | | | | |

| 平台 | $ | 828,867 | | | $ | 731,261 | | | $ | 2,994,105 | | | $ | 2,711,441 | |

| 设备 | 155,558 | | | 135,795 | | | 490,514 | | | 415,093 | |

| 净收入总额 | 984,425 | | | 867,056 | | | 3,484,619 | | | 3,126,534 | |

| 收入成本: | | | | | | | |

| 平台 (1) | 370,395 | | | 323,279 | | | 1,427,546 | | | 1,179,675 | |

| 设备 (1) | 176,106 | | | 179,400 | | | 534,458 | | | 505,737 | |

| 总收入成本 | 546,501 | | | 502,679 | | | 1,962,004 | | | 1,685,412 | |

| 毛利(亏损): | | | | | | | |

| 平台 | 458,472 | | | 407,982 | | | 1,566,559 | | | 1,531,766 | |

| 设备 | (20,548) | | | (43,605) | | | (43,944) | | | (90,644) | |

| 毛利总额 | 437,924 | | | 364,377 | | | 1,522,615 | | | 1,441,122 | |

| 运营费用: | | | | | | | |

| 研究和开发 (1) | 183,801 | | | 220,670 | | | 878,474 | | | 788,913 | |

| 销售和市场营销 (1) | 264,554 | | | 297,562 | | | 1,033,359 | | | 838,419 | |

| 一般和行政 (1) | 93,737 | | | 96,043 | | | 403,159 | | | 344,678 | |

| 运营费用总额 | 542,092 | | | 614,275 | | | 2,314,992 | | | 1,972,010 | |

| 运营损失 | (104,168) | | | (249,898) | | | (792,377) | | | (530,888) | |

| 其他收入,净额: | | | | | | | |

| 利息支出 | (35) | | | (1,888) | | | (730) | | | (5,161) | |

| 其他收入,净额 | 27,665 | | | 13,614 | | | 93,677 | | | 43,766 | |

| 其他收入总额,净额 | 27,630 | | | 11,726 | | | 92,947 | | | 38,605 | |

| 所得税前亏损 | (76,538) | | | (238,172) | | | (699,430) | | | (492,283) | |

| 所得税支出(福利) | 1,753 | | | (975) | | | 10,131 | | | 5,722 | |

| 净亏损 | $ | (78,291) | | | $ | (237,197) | | | $ | (709,561) | | | $ | (498,005) | |

| | | | | | | |

| 每股净亏损——基本亏损和摊薄后 | $ | (0.55) | | | $ | (1.70) | | | $ | (5.01) | | | $ | (3.62) | |

| | | | | | | |

| | | | | | | |

| 已发行普通股的加权平均值——基本股和摊薄后普通股 | 143,011 | | 139,658 | | 141,572 | | 137,668 |

| | | | | | | |

| | | | | | | |

| (1) 股票薪酬分配如下: |

| 收入成本,平台 | $ | 422 | | | $ | 347 | | | $ | 1,478 | | | $ | 1,229 | |

| 收入成本、设备 | 1,335 | | | 621 | | | 3,761 | | | 2,440 | |

| 研究和开发 | 37,188 | | | 40,523 | | | 147,989 | | | 147,653 | |

| 销售和营销 | 30,577 | | | 37,638 | | | 130,362 | | | 123,946 | |

| 一般和行政 | 23,252 | | | 25,148 | | | 86,540 | | | 84,663 | |

| 股票薪酬总额 | $ | 92,774 | | | $ | 104,277 | | | $ | 370,130 | | | $ | 359,931 | |

ROKU, INC.

合并资产负债表

(以千计,面值数据除外)

(未经审计)

| | | | | | | | | | | |

| 截至12月31日, |

| 2023 | | 2022 |

| 资产 | | | |

| 流动资产: | | | |

| 现金和现金等价物 | $ | 2,025,891 | | | $ | 1,961,956 | |

应收账款,扣除截至的34,127美元和40,191美元的备抵金 | 816,337 | | | 760,793 | |

| 分别为 2023 年 12 月 31 日和 2022 年 12 月 31 日 | | | |

| 库存 | 92,129 | | | 106,747 | |

| 预付费用和其他流动资产 | 138,585 | | | 135,383 | |

| 流动资产总额 | 3,072,942 | | | 2,964,879 | |

| 财产和设备,净额 | 264,556 | | | 335,031 | |

| 经营租赁使用权资产 | 371,444 | | | 521,695 | |

| 内容资产,净额 | 257,395 | | | 292,766 | |

| 无形资产,净额 | 41,753 | | | 58,881 | |

| 善意 | 161,519 | | | 161,519 | |

| 其他非流动资产 | 92,183 | | | 77,830 | |

| 总资产 | $ | 4,261,792 | | | $ | 4,412,601 | |

| 负债和股东权益 | | | |

| 流动负债: | | | |

| 应付账款 | $ | 385,330 | | | $ | 164,800 | |

| 应计负债 | 788,040 | | | 750,810 | |

| 长期债务的当前部分 | — | | | 79,985 | |

| 递延收入,当期部分 | 102,157 | | | 87,678 | |

| 流动负债总额 | 1,275,527 | | | 1,083,273 | |

| 长期债务,非流动部分 | — | | | — | |

| 递延收入,非流动部分 | 24,572 | | | 28,210 | |

| 经营租赁负债,非流动部分 | 586,174 | | | 584,651 | |

| 其他长期负债 | 49,186 | | | 69,911 | |

| 负债总额 | 1,935,459 | | | 1,766,045 | |

| 股东权益: | | | |

| 普通股,面值0.0001美元; | 14 | | | 14 | |

| 额外的实收资本 | 3,623,747 | | | 3,234,860 | |

| 累计其他综合收益(亏损) | 159 | | | (292) | |

| 累计赤字 | (1,297,587) | | | (588,026) | |

| 股东权益总额 | 2,326,333 | | | 2,646,556 | |

| 负债和股东权益总额 | $ | 4,261,792 | | | $ | 4,412,601 | |

ROKU, INC.

合并现金流量表

(以千计)

(未经审计)

| | | | | | | | | | | |

| 截至12月31日的年份 |

| 2023 | | 2022 |

| 来自经营活动的现金流: | | | |

| 净亏损 | $ | (709,561) | | | $ | (498,005) | |

| 为使净亏损与经营活动提供的净现金保持一致而进行的调整: | | | |

| 折旧和摊销 | 70,447 | | | 48,651 | |

| 股票薪酬支出 | 370,130 | | | 359,931 | |

| 使用权资产的摊销 | 57,579 | | | 55,507 | |

| 内容资产摊销 | 207,852 | | | 234,355 | |

| 外币调整(收益)亏损 | 1,457 | | | (8,230) | |

| 战略投资公允价值的变化 | (4,348) | | | 532 | |

| 资产减值 | 269,402 | | | 7,500 | |

| 可疑账款(追回)准备金 | 1,674 | | | 2,081 | |

| 其他物品,净额 | (1,510) | | | (190) | |

| 运营资产和负债的变化: | | | |

| 应收账款 | (56,937) | | | (10,887) | |

| 库存 | 14,725 | | | (56,471) | |

| 预付费用和其他流动资产 | 15,058 | | | (15,941) | |

| 内容资产和负债,净额 | (267,155) | | | (313,204) | |

| 其他非流动资产 | (592) | | | (7,304) | |

| 应付账款 | 248,175 | | | 14,190 | |

| 应计负债 | 57,714 | | | 167,526 | |

| 经营租赁负债 | (27,786) | | | (9,245) | |

| 其他长期负债 | (1,309) | | | (403) | |

| 递延收入 | 10,841 | | | 41,402 | |

| 经营活动提供的净现金 | 255,856 | | | 11,795 | |

| 来自投资活动的现金流: | | | |

| 购买财产和设备 | (82,619) | | | (161,696) | |

| 购买战略投资 | (10,000) | | | (40,000) | |

| 用于投资活动的净现金 | (92,619) | | | (201,696) | |

| 来自融资活动的现金流: | | | |

| 偿还借款 | (80,000) | | | (10,000) | |

| 根据激励计划发行的股权收益 | 18,757 | | | 18,357 | |

| 融资活动提供的(用于)净现金 | (61,243) | | | 8,357 | |

| 现金、现金等价物和限制性现金的净增加(减少) | 101,994 | | | (181,544) | |

| 汇率变动对现金、现金等价物和限制性现金的影响 | 2,654 | | | (4,170) | |

| 现金、现金等价物和限制性现金 — 期初 | 1,961,956 | | | 2,147,670 | |

| 现金、现金等价物和限制性现金 — 期末 | $ | 2,066,604 | | | $ | 1,961,956 | |

| 期末现金、现金等价物和限制性现金: | | | |

| 现金和现金等价物 | 2,025,891 | | 1,961,956 |

| 限制性现金,当前 | 40,713 | | | — | |

| 现金、现金等价物和限制性现金 — 期末 | $ | 2,066,604 | | | $ | 1,961,956 | |

| | | | | | | | | | | |

| 截至12月31日的年份 |

| 2023 | | 2022 |

| 现金流信息的补充披露: | | | |

| 支付利息的现金 | $ | 915 | | | $ | 3,894 | |

| 为所得税支付的现金 | $ | 6,632 | | | $ | 7,016 | |

| 非现金投资和融资活动的补充披露: | | | |

| | | |

| | | |

| 购买的财产和设备未付部分 | $ | 429 | | | $ | 28,503 | |

非公认会计准则信息

(以千计)

(未经审计)

净亏损与调整后息税折旧摊销前利润的对账:

| | | | | | | | | | | | | | | | | | | | | | | |

| 截至12月31日的三个月 | | 截至12月31日的年份 |

| 2023 | | 2022 | | 2023 | | 2022 |

| 净亏损 | $ | (78,291) | | | $ | (237,197) | | | $ | (709,561) | | | $ | (498,005) | |

| 其他收入(支出),净额 | (27,630) | | | (11,726) | | | (92,947) | | | (38,605) | |

| 基于股票的薪酬 | 92,774 | | | 104,277 | | | 370,130 | | | 359,931 | |

| 折旧和摊销 | 17,400 | | | 12,254 | | | 70,447 | | | 48,651 | |

重组费用 (1) | 41,731 | | | 38,140 | | | 356,094 | | | 38,140 | |

| 所得税支出(福利) | 1,753 | | | (975) | | | 10,131 | | | 5,722 | |

| 调整后 EBITDA | $ | 47,737 | | | $ | (95,227) | | | $ | 4,294 | | | $ | (84,166) | |

(1) 2023财年3.561亿美元的重组费用主要包括1.316亿美元的经营租赁使用权资产减值费用、7,230万美元的财产和设备减值费用、6,550万美元的内容资产减值费用、8,320万美元的员工遣散费和相关费用以及350万美元的设施退出成本。

2022财年3,810万美元的重组费用主要包括3,060万美元的员工遣散费和相关费用以及因放弃某些科技无形资产而产生的750万美元减值费用。

自由现金流 (TTM):

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| Q4 22 | | Q1 23 | | Q2 23 | | Q3 23 | | Q4 23 |

| 运营产生的现金流 | $ | 11,795 | | | $ | (243,415) | | | $ | 15,383 | | | $ | 246,882 | | | $ | 255,856 | |

| 减去:资本支出 | (161,696) | | | (201,175) | | | (181,803) | | | (144,477) | | | (82,619) | |

| 加/(减):汇率对现金的影响 | (4,170) | | | (3,515) | | | (2,914) | | | (1,599) | | | 2,654 | |

| 自由现金流 (TTM) | $ | (154,071) | | | $ | (448,105) | | | $ | (169,334) | | | $ | 100,806 | | | $ | 175,891 | |