初步代理声明书—完成日期为2024年3月15日

根据细则 14a—6(d)根据第14A条,请注意Newell Brands Inc.计划于2024年3月27日左右向证券持有人发布本委托书的最终副本。

股东周年大会的通知

定于2024年5月9日举行

致Newell Brands Inc.的股东:

诚挚邀请您参加纽威尔品牌有限公司股东周年大会。(the”公司)将于2024年5月9日东部时间上午9点(美国东部时间)举行年会“)在威斯汀亚特兰大周界北,7广场公园路,内华达州,亚特兰大,GA 30328。我们期待着会议将举行。面对面。

在年会上,您将被要求:

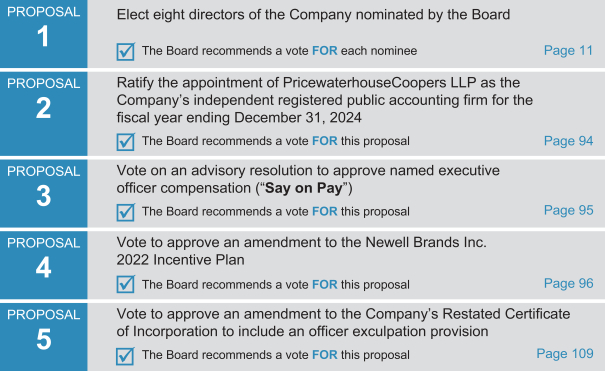

| l | 选举董事会提名的公司董事8名; |

| l | 批准任命普华永道会计师事务所为公司截至2024年12月31日的财政年度的独立注册公共会计师事务所; |

| l | 就一项咨询决议进行投票,以批准被任命的高管薪酬; |

| l | 投票批准Newell Brands Inc.2022年激励计划的修正案; |

| l | 投票通过修订公司的重新注册证书,加入一项高级人员免责条款;以及 |

| l | 处理在周年大会及任何延期或延期举行的周年大会之前适当处理的其他事务。 |

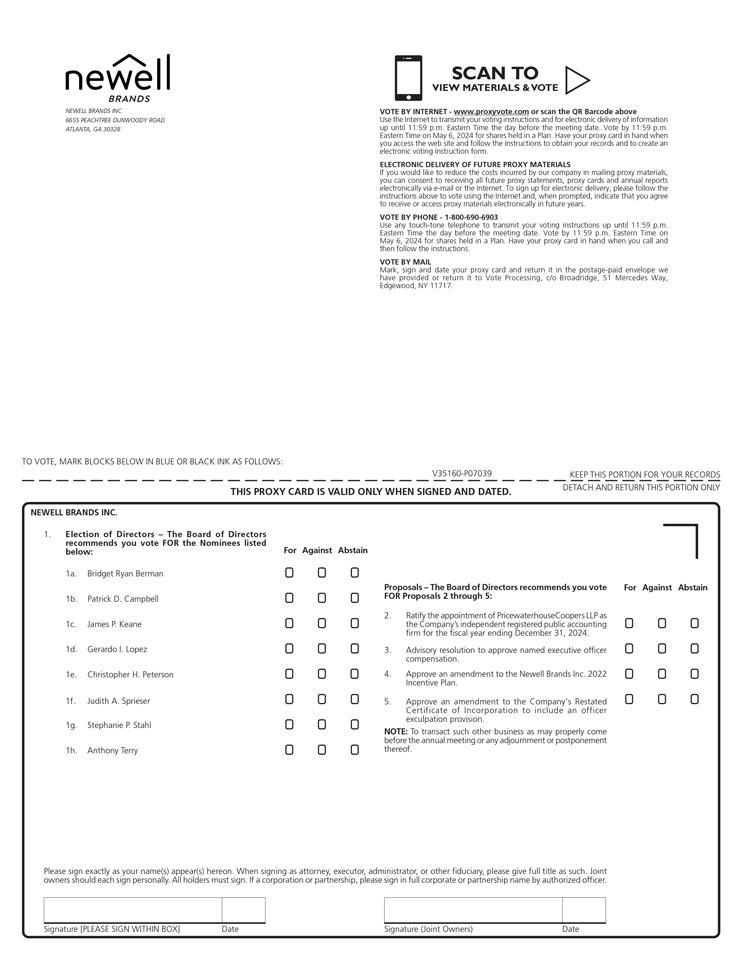

只有在2024年3月12日收盘时登记在册的股东才能在年会或其任何延期或延期上投票。

无论您是否计划出席股东周年大会,请立即就上述建议投票表决您的股份。您可以通过在随附的委托卡上标记、签名和注明日期并将其放在所提供的已付邮资的信封中返回来投票您的股票。您也可以按照代理卡上的说明,通过电话或互联网投票您的股票。如果您出席股东周年大会,您可以亲自投票,即使您以前以书面、电话或互联网提交了委托书。

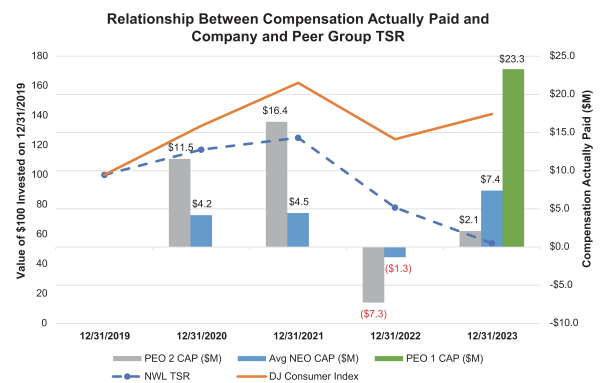

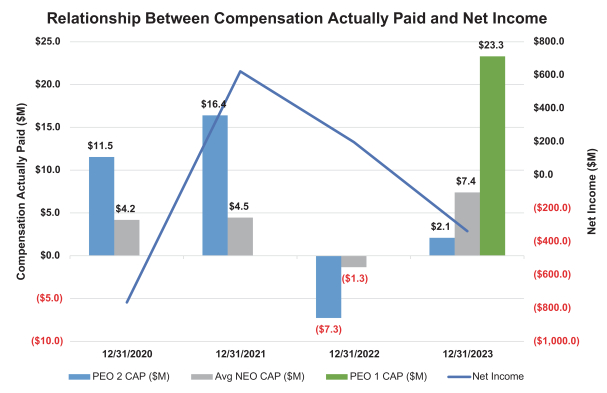

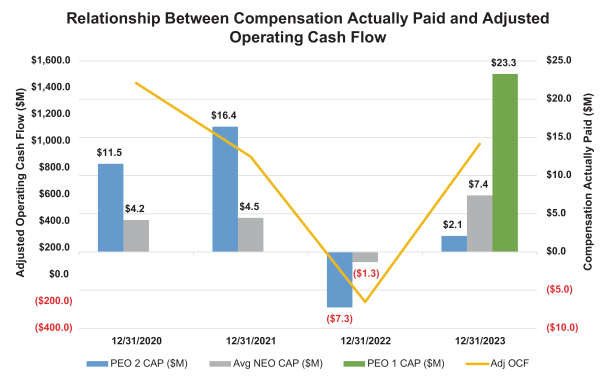

面临风险的员工薪酬

面临风险的员工薪酬