美国 美国

证券交易委员会

华盛顿特区,20549

表格:

或

对于

截止的财年:

或

或

需要此空壳公司报告的事件日期

对于 过渡期, 到

佣金

文件编号:

(注册人在其章程中明确规定的名称)

(公司或组织的管辖权 )

(主要执行办公室地址 )

电话:

电子邮件:

(公司联系人姓名、电话、电子邮件和/或传真号码和地址)

根据该法第12(B)款登记或将登记的证券:

| 每个班级的标题 | 交易代码 | 注册所在的交易所 | ||

根据该法第12(G)款登记或将登记的证券:无

根据该法第15(D)款负有报告义务的证券 :无

截至年度报告所涵盖期间结束时,发行人各类资本或普通股的发行在外股份数量

:

如果注册人是著名的经验丰富的发行人,则按《证券法》第405条的定义,用复选标记进行注册。是的,

如果

本报告是年度报告或过渡报告,请用复选标记标明注册人是否根据1934年《证券交易法》第13条或第15(d)条的规定提交报告。是的,

用复选标记表示注册人(1)是否已在过去12个月内(或在注册人被要求提交此类报告的较短时间内)提交了1934年《证券交易法》第13条或第15(D)节要求提交的所有报告,

和(2)在过去90天内是否符合此类提交要求。

在过去12个月内(或在注册人被要求

提交此类文件的较短时间内),请勾选

注册人是否以电子方式提交了根据S—T法规第405条(本章第232.405节)要求提交的每个交互式数据文件。

通过勾选标记确定注册人是大型加速备案人、加速备案人、非加速备案人还是新兴增长型公司 。参见《交易法》规则12b—2中"加速备案人和大型加速备案人"、"加速备案人"和"新兴 成长公司"的定义。(勾选一项):

| 大型加速文件服务器 | ☐ | 加速文件管理器 | ☐ | ☒ | 新兴成长型公司 |

如果 是一家根据美国公认会计原则编制财务报表的新兴成长型公司,则应用复选标记表示注册人 是否选择不使用延长的过渡期来遵守根据《交易法》第13(a)条规定的任何新的或修订的财务会计准则。☐

用复选标记表示注册人是否提交了一份报告,并证明其管理层根据《萨班斯-奥克斯利法案》(《美国法典》第15编第7262(B)节)第404(B)条对其财务报告内部控制的有效性进行了评估

编制或发布其审计报告的注册会计师事务所。

如果证券是根据该法第12(B)条登记的,请用复选标记表示备案文件中包括的注册人的财务报表是否反映了对以前发布的财务报表的错误更正。

用复选标记表示这些错误更正中是否有任何重述需要根据§240.10D-1(B)对注册人的任何高管在相关恢复期间收到的基于激励的薪酬进行恢复分析。☐

用复选标记表示注册人在编制本文件所包含的财务报表时使用了哪种会计基础:

| ☒ | 发布的国际财务报告准则 由国际会计准则理事会发布:☐ | 其他客户:☐ |

如果在回答上一个问题时勾选了“其他”,请用复选标记表示注册人选择遵循哪个财务报表项目。项目17☐项目18☐

如果

这是年度报告,请用复选标记标明注册人是否为空壳公司(如1934年《证券交易法》规则12b—2中的定义)。是否否

目录表

| 引言 | 三、 | ||

| 注意事项 关于前瞻性陈述的语言 | v | ||

| 注 | VI | ||

| 第I部分 | |||

| 第1项。 | 董事、高级管理人员和顾问的身份 | 1 | |

| 第二项。 | 报价 统计数据和预期时间表 | 1 | |

| 第三项。 | 关键信息 | 1 | |

| 第四项。 | 关于公司的信息 | 46 | |

| 项目4A。 | 未解决的 员工意见 | 77 | |

| 第五项。 | 运营和财务回顾与展望 | 77 | |

| 第六项。 | 董事、高级管理层和员工 | 87 | |

| 第7项。 | 主要股东和关联方交易 | 96 | |

| 第八项。 | 财务信息 | 97 | |

| 第九项。 | 优惠 和上市 | 98 | |

| 第 项10. | 其他 信息 | 98 | |

| 第11项。 | 关于市场风险的定量和定性披露 | 108 | |

| 第12项。 | 除股权证券外的证券说明 | 109 | |

| 第II部 | |||

| 第13项。 | 违约、 股息拖欠和拖欠 | II-1 | |

| 第14项。 | 材料 对担保持有人权利和收益使用的修改 | II-1 | |

i

| 第15项。 | 控制 和程序 | II-1 | |

| 项目16A。 | 审计委员会财务专家 | II-2 | |

| 项目16B。 | 道德规范 | II-3 | |

| 项目16C。 | 委托人 会计师费用和服务 | II-3 | |

| 项目16D。 | 豁免 审计委员会的上市标准 | II-3 | |

| 项目16E。 | 发行人和关联购买者购买股权证券 | II-3 | |

| 项目16F。 | 更改注册人的认证会计师 | II-3 | |

| 项目16G。 | 公司治理 | II-4 | |

| 第16H项。 | 矿山安全 公开 | II-4 | |

| 项目16I。 | 披露有关阻止检查的外国司法管辖区的信息 | II-4 | |

| 项目16J。 | 内幕交易政策 | II-4 | |

| 项目16K。 | 网络安全 | II-5 | |

| 第III部 | |||

| 项目17 | 财务报表 | III-1 | |

| 项目18 | 财务报表 | III-1 | |

| 项目19 | 展品 | III-1 |

II

引言

除非 另有说明,术语"公司"、"我们"和"我们"是指Cheer Holding,Inc.,(f/k/a Glory Star New Media Group Holdings Limited),一家开曼群岛获豁免公司,及其合并附属公司,包括VIE经营 公司Xing Cui Can及霍尔果斯,于业务合并完成后。当本文用于描述 业务合并之前的事件时,术语“公司”、“TKK”、“我们”和“我们”指的是我们的前身TKK Symphony Acquisition Corporation。

除非 在本表20—F中另有说明,否则提及:

| ● | "我们","我们", “我们的”或“公司”,是指CHEER控股和CHEER集团的合并业务; | |

| ● | "备忘录和条款 公司”指CHEER Holdings第二次修订和重述的公司章程大纲和章程细则,经进一步修订 并于本协议日期生效; | |

| ● | "业务合并" 指TKK根据股份交换协议的条款收购Glory Star; | |

| ● | "开曼群岛公司 《开曼群岛公司法》"指经修订的《开曼群岛公司法》(修订本); | |

| ● | 《交易法》 指经修订的1934年美国证券交易法; | |

| ● | "CHEER Holdings" 意思是Cheer Holding,Inc.开曼群岛获豁免公司; | |

| ● | "CHEER Group" 指CHEER Holdings和Glory Star,连同我们的合并附属公司和VIE; | |

| ● | 《荣耀之星》 指荣耀星新媒体集团有限公司,一家开曼群岛获豁免公司 | |

| ● | "霍尔果斯"是指 霍尔果斯荣耀星传媒有限公司有限公司,于中国注册成立之有限责任公司; | |

| ● | “IPO”是指 TKK首次公开发售基金单位,每股10.00美元,于2018年8月完成; | |

| ● | "纳斯达克"指 纳斯达克资本市场; | |

| ● | "PRC"或"China" 指中华人民共和国; | |

| ● | "买方代表" 指TKK Symphony Sponsorship 1,一家开曼群岛豁免公司,作为买方代表; | |

| ● | "人民币"指 人民币,中国的法定货币; | |

| ● | "SEC"是指 美国证券交易委员会; | |

| ● | 《证券法》 指经修订的1933年美国证券法; | |

| ● | "卖方代表" 指作为卖方代表的张兵; | |

| ● | "卖方"是指 荣耀之星的股东; | |

| ● | "股份交换协议" 指日期为2019年9月6日的股份交换协议,该协议可能不时修订,由TKK、Glory Star、 外商独资企业、邢翠灿、霍尔果斯、各卖方、买方代表和卖方代表。 |

三、

| ● | "赞助商"是指 TKK Symphony Sponsorship 1,开曼群岛获豁免公司; | |

| ● | "TKK"是指 我们的前身TKK Symphony Acquisition Corporation | |

| ● | "VIE合同" 是指由VIE、WFOE、VIE股东以及其他相关方签署的某些文件 在中国实施某些合同安排,允许外商独资企业(i)指导VIE及其 对VIE经济表现影响最大的子公司,(ii)获得实质上所有的经济 VIE及其子公司的利益;及(iii)拥有购买全部或部分股权的独家选择权 在中华人民共和国法律允许的范围内; | |

| ● | "单位"指 TKK IPO中发行的单位;每个单位包括一股普通股、一股认股权证和一股权利(无论是否购买 在IPO或此后在公开市场); | |

| ● | "VIE"是指 邢翠灿及霍尔果斯,我们的可变利益实体; | |

| ● | "WFOE"是指 荣耀星新媒体(北京)科技有限公司有限公司,外商独资企业有限责任公司,间接全资 CHEER Holdings;及 | |

| ● | “邢翠灿” 指星翠灿国际传媒(北京)有限公司,有限公司,于中国注册成立之有限责任公司。 |

任何表格中确定为总金额的金额与其中列出的金额总和之间的差异 是由于舍入造成的。

与发行在外普通股数量相关或基于该数量的信息

本年报所载 资料反映我们已发行及已发行普通股的合并,其基准为每10股合并前已发行及已发行普通股,合并后已发行及已发行普通股,自2023年11月24日 生效(“股份合并”)。倘该等资料涉及 已发行普通股数目或相关未发行可换股工具(如购股权或认股权证)的历史财务资料,或 股份合并生效日期前期间有关或基于已发行普通股数目的其他资料,则该等资料乃呈列,以使股份合并生效。

四.

关于前瞻性陈述的指导性语言

This report and the information incorporated by reference herein and therein may contain “forward-looking statements” within the meaning of, and intended to qualify for the safe harbor from liability established by, the United States Private Securities Litigation Reform Act of 1995. These statements are based on our management’s beliefs and assumptions and on information currently available to us. These statements, which are not statements of historical fact, may contain estimates, assumptions, projections and/or expectations regarding future events, which may or may not occur. These statements involve known and unknown risks, uncertainties and other factors which may cause our actual results, performance or achievements to be materially different from those expressed or implied by the forward-looking statements. In some cases, you can identify these forward-looking statements by words or phrases such as “aim,” “anticipate,” “believe,” “could,” “estimate,” “expect,” “intend,” “may,” “plan,” “potential,” “should,” “will,” “would,” or similar expressions, including their negatives. We have based these forward looking statements largely on our current expectations and projections about future events and financial trends that we believe may affect our financial condition, results of operations, business strategy and financial needs. These forward-looking statements include:

| ● | 未来运营或财务 结果; | |

| ● | 未来的股息支付, (如有)及是否有现金支付股息(如有); | |

| ● | 未来收购、业务 战略和预期资本支出; | |

| ● | 关于利息的假设 差饷及通货膨胀; | |

| ● | 吸引和 留住高级管理人员和其他关键员工; | |

| ● | 管理我们成长的能力; | |

| ● | 一般波动 经济和商业条件; | |

| ● | 财务状况和 流动性,包括我们在未来获得额外融资的能力(从认股权证行使或外部服务),以提供资金 资本支出、收购和其他一般企业活动; | |

| ● | 预计未来资本 维持资本基础所需的开支; | |

| ● | 满足 纳斯达克持续上市标准,以及我们的证券可能从纳斯达克退市; | |

| ● | 立法和监管环境; | |

| ● | 投资回报率较低 和 | |

| ● | 中的潜在波动性 我们证券的市场价格。 |

本报告中包含的 前瞻性陈述基于我们当前对未来发展的期望和信念 及其对我们的潜在影响。影响我们的未来事态发展可能不是我们所预料的那样。这些前瞻性 陈述涉及许多风险、不确定性(其中一些超出我们的控制范围)和其他假设,可能导致实际 结果或表现与这些前瞻性陈述中明示或暗示的结果或表现存在重大差异。这些风险和 不确定性包括但不限于"风险因素"标题下描述的因素。如果一个或多个 这些风险或不确定性成为现实,或者如果我们的任何假设被证明是不正确的,实际结果可能在重大方面 与这些前瞻性陈述中的预测结果不同。我们没有义务更新或修改任何前瞻性声明,无论是由于新信息、未来事件或其他原因,除非适用证券法可能要求。这些 风险和"风险因素"中描述的其他风险可能并不详尽无遗。

根据其性质,前瞻性陈述涉及风险和不确定性,因为它们涉及事件,并取决于 将来可能发生或可能不发生的情况。我们提醒您,前瞻性陈述并不是未来业绩的保证, 我们的实际经营结果、财务状况和流动性,以及我们经营所在行业的发展可能与本报告所载的前瞻性陈述中的或所建议的情况存在 重大差异。此外,即使我们的业绩 或运营、财务状况和流动性以及我们经营所在行业的发展与本报告中所载的前瞻性 陈述一致,这些业绩或发展可能不代表后续期间的业绩或发展。

v

本年度报告中的 前瞻性陈述仅涉及截至本年度报告中作出这些陈述 之日的事件或信息。我们不承担更新或修订任何前瞻性陈述的义务,无论是由于新 信息、未来事件或其他原因,在本年度报告日期之后。您不应依赖前瞻性陈述作为对未来事件的 预测。

注

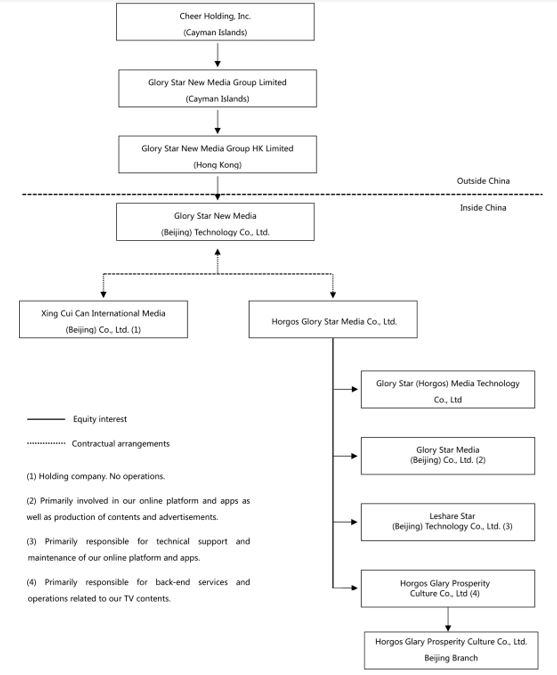

我们的控股 公司结构

CHEER 控股不是一家中国运营公司,而是一家在开曼群岛注册成立的离岸控股公司。作为一家控股公司, 我们自己没有重大业务,CHEER Holdings通过其子公司和VIE、霍尔果斯和Xing Cucan在中国开展所有业务,这种公司结构对投资者来说具有独特的风险。"项目3.D.风险因素—与 在中国开展业务有关的风险。"

Neither we nor our subsidiaries own any share in Horgos or Xing Cui Can. Instead, our WFOE entered into a series of VIE Contracts with (i) Horgos and Horgos shareholders, and (ii) Xing Cui Can and Xin Cui Can’s shareholders, which allows the WFOE to receive substantially all of the economic benefits from Horgos and Xing Cui Can; and certain exclusive option agreements which provide WFOE with an exclusive option to purchase all or part of the equity interests in Horgos and Xing Cui Can when and to the extent permitted by PRC laws. Through the VIE Contracts, we are regarded as the primary beneficiary of Horgos and Xing Cui Can for accounting purpose, and, therefore, we are able to consolidate the financial results of Horgos and Xing Chui Can in our consolidated financial statements in accordance with U.S. GAAP. See “Item 4. Information on the Company” – “C. Organizational Structure.” However, the VIE structure cannot completely replicate a foreign investment in China-based companies, as the investors will not and may never directly hold equity interests in the Chinese operating entities. Instead, the VIE structure provides contractual exposure to foreign investment in us. Although we took every precaution available to effectively enforce the contractual and corporate relationship above, these VIE Agreements may still be less effective than direct ownership and that we may incur substantial costs to enforce the terms of the arrangements. Because we do not directly hold equity interests in Horgos and Xing Cui Can, we are subject to risks due to uncertainty of the interpretation and the application of the PRC laws and regulations, including but not limited to limitation on foreign ownership of internet technology companies, regulatory review of oversea listing of PRC companies through a special purpose vehicle, and the validity and enforcement of the VIE Contracts. We are also subject to the risks of uncertainty about any future actions of the PRC government in this regard that could disallow the VIE structure, which would likely result in a material change in our operations and the value of ordinary shares may depreciate significantly or become worthless. See “Item 3.D. Risk Factors–Risks Related to our Corporate Structure.”

我们 会面临与中国总部相关的某些法律和运营风险。管理我们当前 业务运营的中国法律法规有时模糊不清,因此,这些风险可能导致 我们的子公司和VIE的运营发生重大变化,我们的普通股价值大幅贬值,或完全阻碍我们向投资者提供 我们的证券的能力。最近,中国政府采取了一系列监管行动,并发布声明,以规范中国的业务运作,包括打击证券市场的非法活动,加强对使用可变利益实体结构在海外上市的中国公司 的监管,采取新措施扩大网络安全审查范围,以及扩大 反垄断执法力度。

经我所中国法律顾问 建议,并根据对2022年2月15日起施行的《网络安全审查办法(2021年)》 的理解,取代2020年4月13日公布的《网络安全审查办法》,我公司及其子公司目前无需根据《办法》第七条向中国网信办或《民航局》申请网络安全审查,根据该办法第七条,拥有100万以上用户个人信息的网络平台经营者拟在境外上市的,应向中国民航局申请网络安全审查。因为我们是在办法生效日期2022年2月15日之前,在纳斯达克上市的普通股。根据《网络安全审查办法(2021)》, 如果确定我们的VIE或其子公司构成关键信息基础设施运营商,并打算采购影响或可能影响国家安全的网络产品或服务,则我们的VIE及其子公司可能会受到CAC的网络安全审查。此外,由于《办法》是新修订的,其解释和执行仍存在不确定性 ,我们不确定当我们在资本市场发行或上市新股或进行其他融资活动时,我们的VIE或其子公司是否会受到网络安全审查。截至本年度报告日期,我们的VIE及其子公司 尚未收到任何中国政府当局关于我们提交网络安全审查的任何要求的通知。如果《网络数据安全管理条例(征求意见稿)》(征求意见稿)(《条例草案》)按建议通过,且本公司或其子公司被认定为网络平台经营者,拥有与国家安全、经济发展和公共利益相关的大量数据资源,并进行影响或可能影响国家安全的合并、重组、拆分或进行其他影响或可能影响国家安全的数据处理活动,我们的VIE及其 子公司也可能受到CAC的网络数据安全审查。截至本年度报告日期,我们、我们的子公司、我们的VIE及其子公司尚未参与任何中国监管机构发起的关于网络安全审查的调查,也未收到任何查询、通知或制裁。根据我们的中国法律顾问的说法,截至本年报日期,中国目前没有明确的法律或法规禁止我们、VIE及其子公司在 海外证券交易所上市。然而,由于这些声明和监管行动是新发布的,官方指导和相关实施规则尚未发布 不能保证中国有关当局将得出与我们的中国法律顾问相同的结论。 该等修订或新的法律和法规将对我们的日常业务运营、 我们接受外国投资的能力以及我们继续在美国交易所上市的能力产生什么潜在影响尚不确定。

VI

2023年2月17日,中国证监会发布了自2023年3月31日起施行的《境内公司境外发行上市试行管理办法》(《试行管理办法》)及相关配套指引(统称为《境外上市管理新规》)。根据新的境外上市管理规则,中国境内公司寻求在境外市场发行并上市的,应按试行管理办法的要求向中国证监会办理备案手续。 境内公司直接在境外市场发行上市的,发行人应当向中国证监会备案。境内公司在境外间接发行上市的,发行人应当指定境内主要经营主体,作为境内责任主体向中国证监会备案。首次公开发行或者在境外市场上市,应当在境外提交申请之日起3个工作日内向中国证监会备案。发行人 在其此前发行并随后上市的同一境外市场发行证券的,应当在发行完成后3个工作日内向中国证监会备案。发行人在境外市场发行上市证券发生控制权变更、 境外证券监督管理机构或其他有关主管部门调查或处分、变更上市地位或转移上市环节、自愿或强制退市等重大事件时,发行人应在该事件发生并公开披露后3个工作日内向中国证监会报送报告。

As advised by to our PRC legal counsel, we are currently not required to obtain permission or approval from any of the PRC authorities including CSRC or CAC to continue our listing on an U.S. exchange. However, if we seek any future offerings on Nasdaq Stock Market or seek issuance and listing on other overseas markets or if any major events occur, as stipulated in the New Administrative Rules Regarding Overseas Listings, we will be required to report to the CSRC under the New Administrative Rules Regarding Overseas Listings. There is no assurance that we will be able to get the clearance of filing or report procedures under the New Administrative Rules Regarding Overseas Listings on a timely basis, or at all. Any failure of us to fully comply with new regulatory requirements may significantly limit or completely hinder our ability to offer or continue to offer our ordinary shares, cause significant disruption to our business operations, and severely damage our reputation, which would materially and adversely affect our financial condition and results of operations and cause our ordinary shares to significantly decline in value or become worthless. See “Risk Factors – Risks relating to doing business in China.” Further, the General Office of the Central Committee of the Communist Party of China and the General Office of the State Council jointly issued the “Opinions on Severely Cracking Down on Illegal Securities Activities According to Law,” or the “Opinions,” which was made available to the public on July 6, 2021. The Opinions emphasized the need to strengthen the administration over illegal securities activities, and the need to strengthen the supervision over overseas listings by Chinese companies. Effective measures, such as promoting the construction of relevant regulatory systems will be taken to deal with the risks and incidents of China-concept overseas listed companies, and cybersecurity and data privacy protection requirements and similar matters. The Opinions and any related implementing rules to be enacted may subject us to compliance requirement in the future. On February 24, 2023, the CSRC promulgated the Provisions on Strengthening Confidentiality and Archives Administration of Overseas Securities Offering and Listing by Domestic Companies (the “Confidentiality and Archives Administration Provisions”), which also became effective on March 31, 2023. The Confidentiality and Archives Administration Provisions set out rules, requirements and procedures relating to provision of documents, materials and accounting archives for securities companies, securities service providers, overseas regulators and other entities and individuals in connection with oversea offering and listing, including without limitation to, domestic companies that carry out overseas offering and listing (either in direct or indirect means) and the securities companies and securities service providers (either incorporated domestically or overseas) that undertake relevant businesses shall not leak any state secret and working secret of government agencies, or harm national security and public interest, and a domestic company shall first obtain approval from competent authorities according to law, and file with the secrecy administrative department at the same level, if it plans to, either directly or through its overseas listed entity, publicly disclose or provide any documents and materials that contain state secrets or working secrets of government agencies. Given the current regulatory environment in the PRC, we are still subject to the uncertainty of interpretation and enforcement of the rules and regulations in the PRC, which can change quickly with little advance notice, and any future actions of the PRC authorities. In addition, we cannot assure you that relevant PRC government agencies would reach the same conclusion as we do or as advised by our PRC legal counsel. If we are wrong with regards to our interpretation of the PRC laws and regulations, or if the CSRC, the Cyberspace Administration of China or other regulatory PRC agencies later promulgate new rules requiring that we obtain their approvals to offer our ordinary shares to foreign investors, we may be unable to obtain a waiver of such approval requirements, if and when procedures are established to obtain such a waiver. Any uncertainties and/or negative publicity regarding such an approval requirement could have a material adverse effect on the trading price of our securities. As a result, our operations could be adversely affected, directly or indirectly, by existing or future laws and regulations relating to our business or industry. See “Risk Factors – Risks relating to doing business in China.”

第七章

CHEER Holdings is permitted under the laws of Cayman Islands to provide funding to our subsidiaries in Cayman Islands, Hong Kong and PRC through loans or capital contributions. Our subsidiary in Hong Kong is also permitted under the laws of Hong Kong, a Special Administrative Region of the PRC, to provide funding to Glory Star through dividend distribution without restrictions on the amount of the funds. Current PRC regulations permit WFOE to pay dividends to our Hong Kong subsidiary only out of its accumulated after-tax profits after drawing common reserves, if any, determined in accordance with Chinese accounting standards and regulations. As of the date of this annual report, our Company, our subsidiaries, and the VIEs have not distributed any earnings or settled any amounts owed under the VIE Contracts. Our Company, our subsidiaries, and the VIEs do not have any plan to distribute earnings or settle amounts owed under the VIE Contracts in the foreseeable future. As of the date of this report, none of our subsidiaries or VIEs have made any dividends or distributions to our Company and our Company has not made any dividends or distributions to our shareholders. We intend to keep any future earnings to finance the expansion of our business, and we do not anticipate that any cash dividends will be paid in the foreseeable future. If we determine to pay dividends on any of our ordinary shares in the future, as a holding company, we will depend on receipt of funds from our PRC subsidiary and from the VIEs to our PRC subsidiary in accordance with the VIE Contracts. See “Item 4. Information on the Company – C. Organizational Structure.”

《外国公司问责法》(Holding Foreign Companies Accountable Act)

On December 16, 2021, Public Company Accounting Oversight Board (“PCAOB”) issued a report on its determinations that PCAOB is unable to inspect or investigate completely PCAOB-registered public accounting firms headquartered in mainland China and in Hong Kong, because of positions taken by PRC authorities in those jurisdictions. The PCAOB made these determinations pursuant to PCAOB Rule 6100, which provides a framework for how the PCAOB fulfills its responsibilities under the Holding Foreign Companies Accountable Act (“HFCAA”). The report further listed in its Appendix A and Appendix B, Registered Public Accounting Firms Subject to the Mainland China Determination and Registered Public Accounting Firms Subject to the Hong Kong Determination, respectively. On August 26, 2022, the PCAOB signed a Statement of Protocol with the CSRC, and the Ministry of Finance of the PRC, taking the first step toward opening access for the PCAOB to inspect and investigate registered public accounting firms headquartered in mainland China and Hong Kong. On December 15, 2022, the PCAOB announced that it “was able to secure complete access to inspect and investigate audit firms in PRC for the first time in history, in 2022. Therefore, on December 15, 2022, the PCAOB Board voted to vacate previous determinations to the contrary.” Notwithstanding the foregoing, uncertainties exist with respect to the implementation of these provisions and there is no assurance that the PCAOB will be able to execute, in a timely manner, its future inspections and investigations in a manner that satisfies the Statement of Protocol. On June 22, 2021, the U.S. Senate passed the Accelerating Holding Foreign Companies Accountable Act (“AHFCAA”), which was enacted under the Consolidated Appropriations Act, 2023, as further described below.

2022年12月29日,《2023年综合拨款法案》签署成为法律,该法修订了HFCAA(I)将触发退市的连续年数从三年减少到两年,以及(Ii)任何外国司法管辖区可能成为PCAOB不能完全访问或调查公司审计师的原因。正如最初颁布的那样,只有在PCAOB因相关会计师事务所所在外国司法管辖区的当局采取的立场而无法进行检查或调查的情况下,《HFCAA》才适用。作为《2023年综合拨款法案》的结果,如果PCAOB因任何外国司法管辖区的权威机构采取的立场而无法检查或调查相关会计师事务所,则HFCAA也适用。拒绝管辖权不需要在会计师事务所所在的地方。

我们截至2023年、2022年和2021年12月31日止年度的表格20—F年度报告中包含的审计报告由Assentsure PAC发布("Assentsure"),在PCAOB注册的新加坡会计师事务所,可以接受PCAOB检查 我们无意在未来解雇Assentsure,也无意聘用任何不受PCAOB定期检查的核数师。 但是,我们不能保证公司未来聘用的任何审计师在 我们聘用的整个聘用期内仍将接受PCAOB的全面检查。如果我们不向接受PCAOB定期检查的审计师进行变更,我们的普通 股票可能会被摘牌。

风险因素摘要

您 应仔细阅读本年度报告第1页开始的“风险因素”,以讨论 在决定购买我们的普通股之前应考虑的信息。下面请在相关标题下列出我们 面临的主要风险摘要。

与我们的业务和行业相关的风险

与我们的业务和行业相关的风险和不确定性包括但不限于:

| ● | 如果 我们无法预测用户偏好,无法提供高质量的内容,尤其是受欢迎的内容 原创内容,以成本效益的方式,我们可能无法吸引和留住用户 保持竞争力。 |

| ● | 我们 在资本密集型行业运营,需要大量现金作为资金 以及制作或获取高质量视频内容。如果我们未能获得 充足的资本为我们的运营、业务、财务状况和未来前景提供资金 可能受到重大和不利影响。 |

| ● | 如果 我们努力留住用户,并吸引新用户使用我们的移动和在线视频内容 和电子商务产品不成功,我们的业务、财务状况和结果 将受到重大不利影响。 |

VIII

| ● | 如果 我们未能留住现有的或吸引新的广告客户在我们的移动设备上做广告 和在线视频内容或我们的电子商务平台上,维护和增加我们的钱包 广告预算份额,或者如果我们无法及时收回应收账款 方式,我们的业务、财务状况和经营成果可能是重大的, 受到不利影响。 |

| ● | 我们 我们在竞争激烈的市场中运作,未必能够有效地竞争。 |

| ● | 我们业务的成功取决于我们维持和提升品牌的能力。 |

| ● | 增加 在专业制作的内容或PPC中,由其他人可能产生重大和不利影响 我们的业务、财务状况和经营业绩。 |

| ● | 我们的高级管理层和关键员工的持续协作努力至关重要 任何高级管理层或关键员工的流失都可能对我们的成功产生重大不利影响 影响我们的业务、财务状况和经营业绩。 |

| ● | 我们的 有限的经营历史使我们难以评估我们的业务和前景。 |

| ● | 我们 可能无法有效地管理我们的增长。 |

| ● | 如果 我们无法以有吸引力的价格提供品牌产品来满足客户的需求和偏好 在我们的电子商务平台上,或者如果我们销售正品、高质量产品的声誉受损 我们可能会失去客户和我们的业务、财务状况和运营结果 可能受到重大和不利影响。 |

| ● | 用户 移动设备上的行为正在迅速发展,如果我们未能成功适应这些问题 我们的竞争力和市场地位可能受到影响。 |

| ● | 我们的 业务前景和财务结果可能会受到我们与第三方的关系的影响 平台 |

| ● | 我们 面临风险,如不可预见的成本和与内容相关的潜在责任,我们 通过第三方平台和我们的电子商务平台生产、授权和/或分销。 |

| ● | 视频 以及我们制作的或在我们的电子商务平台上显示的其他内容可能会令人反感 并可能使我们受到处罚和其他行政行动。 |

| ● | 我们 在一个快速发展的行业中运作。如果我们跟不上技术的发展 以及用户不断变化的需求、我们的业务、财务状况、运营结果 前景可能受到重大不利影响。 |

| ● | 我们 可能无法充分保护我们的知识产权,以及任何未能 保护我们的知识产权可能会对我们的收入和竞争力产生不利影响 位置 |

| ● | 我们的 业务部门生成并处理大量数据,以及不当使用或泄露 此类数据可能会损害我们的声誉,并对我们的业务产生重大不利影响 和前景。 |

| ● | 失败 维持或改善我们的技术基础设施可能会损害我们的业务和前景。 |

| ● | 我们 有支付处理风险。 |

| ● | 我们业务的成功运营取决于 中国的互联网基础设施。 |

| ● | 安全性 针对我们内部系统和网络的漏洞和攻击,以及任何可能导致的 违反或未能以其他方式保护机密和专有信息,可能会损害 我们的声誉,对我们的业务造成负面影响,以及对 我们的财务状况和经营业绩。 |

| ● | 我们 依靠我们的合作伙伴通过互联网协议电视提供我们的服务 (IPTV)。 |

| ● | 中断 我们的IT系统或故障可能会影响用户的在线娱乐体验 对我们的声誉造成不利影响 |

IX

| ● | 未检测到 编程错误可能会对我们的用户体验和市场接受度产生不利影响 视频内容,可能对我们的业务、财务状况造成重大不利影响 和行动的结果。 |

| ● | 我们的 收入和净收入可能会受到任何经济放缓的重大不利影响 在中国,以及美国和中国之间的贸易争端间接导致的,这可能有助于 经济前景的不确定性。 |

| ● | 我们 面临与自然灾害、健康流行病和其他疫情有关的风险,这可能 严重扰乱了我们的行动。 |

| ● | 我们的 半年度经营业绩可能会波动,这使得我们的经营业绩难以确定 预测,并可能导致我们的季度经营业绩低于预期。 |

| ● | 我们 需要高素质的人员来生成高质量的视频内容,如果我们无法 为了雇用或留住合格的人员,我们可能无法有效增长,我们的业务, 财务状况及经营业绩可能受到重大不利影响。 |

| ● | 我们的 控股股东会对我们产生重大影响。 |

| ● | 我们 预计在可预见的将来不会支付现金股息,因此,我们的投资者的 唯一的收益来源将取决于资本增值(如果有的话)。 |

| ● | 欢呼 本集团的银行账户位于中国境内,未投保或遭受损失保护。 |

| ● | 我们的 未能保护我们的知识产权可能会对我们的业务造成负面影响。 |

| ● | 我们 可以在诉讼中被指定为被告,也可以在诉讼中被加入为被告 第三方、客户的竞争对手、政府对客户提出的指控 或监管机构或消费者,这可能导致对我们不利的判决,并在实质上 扰乱我们的生意 |

| ● | 我们 在我们的运营中依赖计算机软件和硬件系统,这些系统的故障可能 对我们的业务、财务状况和经营业绩造成不利影响。 |

| ● | 我们 不维护业务责任或中断、诉讼或财产保险,以及任何 我们可能会导致业务责任或中断、诉讼或财产损失 这会给我们带来巨大的损失和资源的转移 |

| ● | 我们的虚拟宇宙平台和NFT市场的创建取决于我们的开发能力 一个可接受的区块链 |

| ● | 我们的 元宇宙目前正在开发中,无法保证我们的 Metaverse平台将被其他人接受或产生足够的兴趣。 |

| ● | 这里 不能保证非金融技术市场将得到发展和/或维持,这可能 对我们的业务运营造成重大不利影响。 |

| ● | 我们的 如果我们无法继续开发或实施,业务将在一定程度上受到影响 我们的Metaverse平台,并开发Cheers Metaverse。 |

| ● | 区块链技术的基础技术面临许多行业挑战 以及与消费者接受区块链技术有关的风险。减速或停止 区块链网络和区块链资产的开发或接受将有 对我们的虚拟宇宙平台的成功开发造成了重大的不利影响。 |

x

| ● | 数字资产的价格非常不稳定。 |

| ● | 扩展 将我们的运营转化为新产品、服务和技术,包括内容类别, 固有风险,可能会使我们面临额外的业务、法律、财务和竞争 风险 |

| ● | 如果 我们无法继续进行技术创新或开发、营销和销售新产品, 服务,或增强现有技术、产品和服务以满足客户要求, 我们增加收入的能力可能会受到损害。 |

| ● | NFT的价值是不确定的,并可能使我们面临不可预见的风险。 |

| ● | A 特定数字资产在任何相关司法管辖区作为"证券"的地位 存在高度不确定性,并取决于 我们的客户使用我们的产品和服务,我们和我们的客户可能会受到 监管审查、调查、罚款和其他处罚,这可能会对 我们的业务、经营业绩和财务状况。 |

与我们的公司结构相关的风险

我们 还受到与公司结构相关的风险和不确定因素的影响,包括但不限于:

| ● | 如果 中国政府确定我们的VIE合同不符合适用法规, 或者,如果这些法规或其解释在未来发生变化,我们可能会成为 导致严重后果,包括VIE合同无效和放弃 我们对霍尔果斯和邢翠灿的兴趣 |

| ● | 我们的 VIE合同在提供运营控制方面可能不如直接所有权有效 霍尔果斯、邢翠灿或其股东可能未能履行 项下的义务, 我们的VIE合同。 |

| ● | 我们的 VIE合同可能会受到中国税务机关的审查,并需缴纳额外税款 可以强加。发现我们欠下额外税款可能会大幅减少我们的合并 净收入和投资价值。 |

| ● | 股东可能与我们存在潜在的利益冲突,他们可能违反 与我们签订的合同或以违背我们利益的方式修改该等合同。 |

| ● | 我们 在中国开展增值电信服务和某些其他业务 通过霍尔果斯和邢翠灿通过VIE合同,但 的某些条款 根据中国法律,VIE合约可能无法强制执行。 |

| ● | 如果 我们行使选择权收购霍尔果斯和邢翠灿的股权,所有权 转让可能会使我们受到某些限制和巨额费用。 |

| ● | 我们的 当前的公司结构和业务运营可能会受到 新颁布的外商投资法。 |

| ● | 我们 依靠我们持有的广告经营批准证书和营业执照, 电子商务和某些其他业务,以及霍尔果斯之间关系的任何恶化 及邢翠灿可能对我们的业务营运造成重大不利影响。 |

XI

与在中国做生意有关的风险

我们 面临与在中国开展业务有关的风险和不确定性,包括但不限于以下各项:

| ● | 最近州政府干预了在美上市中国公司的商业活动 可能会对我们在中国的现有和未来的业务产生负面影响。 |

| ● | 我们 面临与健康流行病和其他疫情有关的风险,这可能会严重 扰乱我们的行动 |

| ● | 我们 受中国规管我们行业的法律或法规约束。 |

| ● | 我们 受与中国广告业性质有关的风险影响,包括 广告提案的频繁和突然变化。 |

| ● | 中国 对媒体内容进行了广泛的监管,并可能会受到政府基于 为广告客户设计的广告内容或向客户提供的服务。 |

| ● | 取消 在解释和执行中华人民共和国法律法规时,可能会限制法律保护 提供给我们。 |

| ● | 实质性 与非金融机构监管管理和政府政策有关的不确定性 和虚拟宇宙可能会对成本、性能和前景产生重大影响 我们将参与的NFT和Metaverse相关业务的运营, 未来 |

| ● | 延迟 向中国税务机关开具发票可能会对我们的 现金流 |

| ● | 竞争 在我们的行业中,我们正在增长,并可能导致我们失去市场份额和收入在未来。 |

| ● | 我们的 业务有赖管理层的不懈努力。如果它失去了他们的服务, 我们的生意可能会受到严重影响。 |

| ● | 我们的 业务可能受到全球金融危机和经济危机的重大不利影响 低迷 |

| ● | A 全球经济严重而持久的衰退和中国经济放缓可能 对我们的业务、经营业绩及财务状况造成不利影响。 |

| ● | 任何 中国政府政治政策的不利变化可能会对中国的经济产生负面影响 整体经济增长,这可能对我们的业务造成重大不利影响。 |

| ● | 实质性 政治和经济政策方面的不确定性和限制 中国政府和中国法律法规可能对业务产生重大影响 我们可能能够在中国开展业务,并相应地根据我们的运营结果, 财务状况。 |

| ● | 波动 美元与人民币之间的外币汇率可能会对 我们的财务状况。 |

十二

| ● | 它 可能难以保护股东的利益和行使权利,因为我们的行为 我们在中国的所有业务,以及我们的所有官员和董事长都居住在 美国的 |

| ● | 未来 中国的通胀可能会抑制经济活动,并对我们的营运造成不利影响。 |

| ● | 中华人民共和国 境外控股公司向中国实体贷款和直接投资的监管 可能会延迟或阻止我们使用未来融资活动所得的资金发放贷款 或向我们中国营运附属公司额外注资。 |

| ● | 中国证监会或其他中国政府机关的批准、备案和/或其他要求 根据 中华人民共和国的规则、法规或政策,特别是随着新的基于申报的法规的颁布 境内公司在中国境外发行和上市的管理规定,以及, 如果需要,我们无法预测我们是否能够或多久能够获得此类批准, 完成备案或满足其他政府要求。 |

| ● | 我们的 VIE及其子公司可能对不当收集、使用或挪用 我们的客户提供的个人信息。 |

| ● | 取消 关于法律的颁布时间表、解释和实施 有关网上平台业务经营的规定。 |

| ● | 可能需要中国证监会或其他中国监管机构的批准 如我们公司根据中国法律在海外上市。 |

| ● | 在提交给SEC的报告和其他文件以及我们的其他公开声明中披露我们的信息 不受中国任何监管机构的审查。 |

| ● | 并购规则规定了外国投资者进行收购的复杂程序, 这可能会加大通过收购来追求增长的难度。 |

| ● | 中华人民共和国 有关中国居民和中国公民境外投资活动的法规 可能增加我们面临的行政负担,并可能使我们的中国居民受益 作为股票期权持有人的所有者或雇员的个人责任,限制我们子公司的 增加我们的注册资本或分配利润的能力,限制我们的能力 向我们的中国子公司注入资本,或可能使我们承担 项下的责任 中华人民共和国法律 |

| ● | 限制 中国法律规定的外汇交易可能会限制我们兑换从我们的 经营活动转换为外币,并可能对 你的投资价值。 |

| ● | 我们 可能依赖于我们的全资子公司支付的股息和其他股权分配 为我们可能有的任何现金和融资需求以及能力的任何限制提供资金 我们的子公司向我们付款可能会对我们的能力产生重大不利影响 来处理我们的生意 |

| ● | 我们 根据《企业所得税法》,可将其视为中国税务目的的居民企业,该法律可 我们的全球收入应缴纳中国所得税,并为其支付的任何股息预扣税 我们的非中国股东 |

| ● | 我们 可能会承担比预期更大的税务责任。 |

| ● | 取消 关于中国法律体系,包括执行 中国法律法规的突然或意外变化可能会对 并限制您和我们的法律保护。 |

| ● | 中国法律制度正在演变,由此产生的不确定性可能对我们造成不利影响。 |

| ● | 如果 我们直接受到最近的审查、批评和负面宣传,涉及 美国—中国上市公司,可能不得不花费大量资源进行调查 并解决可能对我们的业务运营产生重大不利影响的任何相关问题 和声誉 |

第十三届

| ● | 我们的优惠税待遇终止的风险。 |

| ● | 作为 由于业务合并,我们将面临间接转让方面的不确定性 非中国控股公司持有中国居民企业的股权。 |

| ● | 新建 中国劳动法律或法规的立法或变动可能会影响我们的业务运营。 |

| ● | 政府 控制货币兑换可能会限制我们有效利用净收入的能力 并影响你的投资价值。 |

与我们普通股相关的风险

除上述风险外,我们还面临与普通股有关的一般风险和不确定性,包括但 以下各项:

| ● | 不确定性 可能会对我们的业务和 普通股的市场价格。 |

| ● | 我们普通股的交易价格可能会波动,这可能导致大量 我们的股东和投资者的损失。 |

| ● | 如果 证券或行业分析师不发表研究报告或发表不准确或不利的文章 关于我们业务、普通股市场价格和交易量的研究 可以下降。 |

| ● | 与未来确定PCAOB无法全面检查或调查我们的审计师有关的风险 。 |

| ● | 未来我们股权的出售或其他稀释可能会压低我们普通股的市场价格。 |

| ● | 某些 股东对其普通股 有套取和要求注册权,但我们尚未遵守这一要求。出售一些普通股可能会对我们普通股的市场价格产生不利影响 这些权利的存在可能会增加未来筹集资金的难度。 |

| ● | 我们的大量普通股在公开市场上出售,或认为可能发生此类出售,可能会压低我们普通股的市场价格。 |

| ● | 您 在保护您的利益方面可能会遇到困难,您通过美国联邦法院保护您的权利的能力 可能会受到限制,因为公司是根据开曼群岛公司法注册成立的。 |

| ● | 如果我们未能实施和维护有效的内部控制系统以弥补我们在财务报告方面的重大缺陷,我们可能无法准确报告我们的运营结果 ,履行我们的报告义务或防止欺诈。 |

| ● | 我们的股东获得的某些对公司不利的判决可能无法强制执行。 |

| ● | 纳斯达克 可能会将我们的普通股摘牌,这可能会限制投资者交易我们证券的能力 ,并使我们受到额外的交易限制。 |

| ● | 如果我们的普通股受到美国证券交易委员会细价股规则的约束,经纪自营商可能会 难以完成客户交易,我们证券的交易活动可能会受到不利影响 。 |

| ● | 我们 是一家“空壳公司”,根据规则 144,在转售我们的受限证券时受到额外的限制。 |

| ● | 如果我们成为一家被动的外国投资公司,可能会给美国投资者带来不利的美国联邦所得税后果 。 |

从本年度报告第1页开始,《第3项.关键信息--D.风险因素》对上述风险进行了更全面的讨论。

XIV

第 部分I

项目 1.董事、高级管理层和顾问的身份

不适用 。

第 项2.优惠统计和预期时间表

不适用 。

第 项3.关键信息

A. [已保留]

B. 资本化和负债化

不适用 。

C. 提供和使用收益的原因

不适用 。

D. 风险因素

您 应仔细考虑以下所有风险因素和本报告中包含的所有其他信息,包括财务 报表。本报告还包含涉及风险和不确定因素的前瞻性陈述。由于特定因素,包括下面描述的风险,我们的实际结果可能与前瞻性陈述中预期的结果大不相同。 下面描述的风险因素不一定是详尽的,我们鼓励您根据我们和我们的业务进行您自己的调查。

与我们的商业和工业有关的风险

存在许多风险和不确定性,可能会影响我们的运营、业绩、发展和结果。其中许多风险都超出了我们的控制范围。以下是对可能影响我们业务的重要风险因素的描述。如果这些风险中的任何一项实际发生,我们的业务、财务状况或运营结果可能会受到重大不利影响。我们目前不知道或认为无关紧要的其他风险和不确定性也可能对我们的业务、财务状况或经营结果产生重大不利影响。

如果 我们无法预测用户偏好并以经济高效的方式提供高质量内容,尤其是受欢迎的原创内容, 我们可能无法吸引和留住用户以保持竞争力。

我们的成功取决于我们保持和增长用户的能力,以及用户在Cheers App上花费的时间。为了吸引和留住用户并与我们的竞争对手竞争,我们必须继续提供高质量的内容,特别是流行的原创内容,为我们的用户 提供卓越的在线娱乐体验。为此,我们必须继续制作新的原创内容,并以具有成本效益的方式寻找新的人才和制作人。鉴于我们所处的行业发展迅速,我们必须预测用户偏好和行业趋势,并及时有效地应对这些趋势。如果我们未能满足用户的需求和偏好 以提供卓越的用户体验或控制这样做的成本,我们可能会受到用户流量减少的影响,我们的业务、财务状况和运营结果可能会受到实质性的不利影响。

我们 目前依靠我们内部的员工团队为原创内容产生创意,并监督原创内容的产生和制作流程,并打算继续将我们的人力和资本资源投入到此类内容制作中。我们面临着在有限的高素质创意人才库中争夺合格人才的激烈竞争。如果我们不能有效地竞争高素质的人才,或者不能以合理的成本吸引和留住顶尖人才,我们的原创内容制作能力将受到实质性的不利影响。如果我们无法以经济高效的方式提供满足用户品味和偏好的受欢迎的原创内容 ,我们可能会遭受用户流量的减少,我们的业务、财务状况和运营结果可能会受到实质性的不利影响 。

1

我们 在资本密集型行业运营,需要大量现金来为我们的运营提供资金,并制作或获取高质量的视频内容。如果我们无法获得足够的资本为我们的运营提供资金,我们的业务、财务状况和未来前景可能会受到实质性的不利影响 。

互联网视频流媒体内容提供商和电视节目制作人的运营需要在内容制作或收购以及视频制作技术方面进行大量和持续的投资。制作高质量的原创内容成本高昂且耗时 ,通常需要很长时间才能实现投资回报(如果有的话)。如果我们不能获得足够的资本来满足我们的资本需求,我们可能无法完全执行我们的战略增长计划,我们的业务、财务状况和前景可能会受到实质性的不利影响。

如果我们为我们的移动和在线视频内容以及电子商务产品留住用户和吸引新用户的努力不成功,我们的业务、财务状况和经营业绩将受到实质性的不利影响。

除了我们为电视节目制作的内容外,我们的移动和在线视频以及电子商务产品的用户在过去几年中也出现了显著增长。我们能否继续留住用户并吸引新用户,在一定程度上取决于我们能否始终如一地为用户提供极具吸引力的内容选择,以及选择和观看视频内容的优质体验。如果我们引入新功能或服务产品,或改变现有功能和服务产品的组合,而我们的用户对此并不满意,我们可能无法吸引和留住用户,我们的业务、财务状况和运营结果将受到实质性和不利的影响。

如果我们未能留住现有或吸引新的广告客户在我们的移动和在线视频内容或我们的电子商务平台上进行广告,维持并增加我们在广告预算中的钱包份额,或者如果我们无法及时收回应收账款 ,我们的业务、财务状况和经营业绩可能会受到实质性的不利影响。

我们的很大一部分收入来自在我们的移动和在线视频内容以及我们的电子商务平台上投放的广告。我们的广告客户没有长期合同,我们可能无法在未来保留我们的广告客户,无法持续吸引新的广告客户,或者根本无法留住我们的广告客户。如果我们的广告客户 发现他们可以在其他地方获得更好的回报,或者如果我们的竞争对手提供更好的在线广告服务来满足广告客户的目标,我们可能会失去部分或全部广告客户。此外,第三方可能开发和使用某些 技术来阻止显示在线广告,如果发生这种情况,我们的成员将能够跳过观看我们的 广告客户的广告,这可能会导致我们失去广告客户。如果我们的广告客户确定他们在互联网视频流媒体平台或我们的视频内容上的支出没有产生预期的回报,他们可以将部分或全部广告预算分配给其他广告渠道,如电视、报纸和杂志,或其他互联网渠道,如电子商务和社交媒体平台,并减少或终止与我们的业务。由于我们的大多数广告客户 不受长期合同的约束,他们可能很容易减少或终止广告安排,而不会招致重大责任。 如果不能留住现有的广告客户或吸引新的广告客户在我们制作的视频内容或我们的电子商务平台上做广告,可能会对我们的业务、财务状况和经营业绩产生实质性的不利影响。

2

我们的 品牌广告客户通常通过各种第三方广告机构签订广告协议。在中国的广告行业中,广告公司通常与其所代表的品牌 广告客户有着良好的关系,并保持较长的合作期限。除了直接与广告客户签订广告合同外,我们还与代表广告客户的第三方广告机构 签订广告合同,即使我们与此类广告商有直接的 联系。因此,我们依赖第三方广告公司向我们的品牌广告商销售产品,并从他们那里收取费用。我们广告客户和广告公司的财务状况可能会影响我们的应收账款收款 。我们对我们的广告客户和广告公司进行信用评估,以在签订广告合同之前评估广告服务费的应收性。但是,我们可能无法准确评估每个广告客户或广告公司的信誉,如果广告客户或广告公司无法及时为我们的服务向我们付款,将对我们的流动性和现金流产生负面影响,并可能对我们的业务、财务状况和运营结果产生实质性的不利影响。

我们 在竞争激烈的市场中运营,我们可能无法有效竞争。

我们 在我们运营的各个细分市场面临中国的激烈竞争,主要来自阿里巴巴(纳斯达克:阿里巴巴)、拼多多(纳斯达克:PDD)、斗鱼(纳斯达克:斗鱼)、芒果传媒(SZ.300413)和冠捷传媒(SH.603721)。我们在用户、使用时间、广告客户、 和购物者方面展开竞争。我们的一些竞争对手拥有比我们更长的运营历史和更多的财务资源, 反过来,他们可能能够吸引和留住更多的用户、使用时间和广告客户。我们的竞争对手可能会以各种方式与我们竞争,包括进行品牌推广和其他营销活动,以及对我们的业务合作伙伴进行投资和收购。如果我们的任何竞争对手获得了比我们更高的市场接受度或能够提供更有吸引力的互联网视频内容,我们的用户流量和市场份额可能会下降,这可能会导致广告客户、购物者和用户的流失,并对我们的业务、财务状况和运营业绩产生重大和不利的影响。我们还面临着来自各大电视台对用户和用户时间的竞争,这些电视台正在增加他们的互联网视频服务。我们还面临来自其他互联网媒体和娱乐服务的用户和用户时间的竞争,例如以新兴和创新媒体格式提供内容的互联网和社交媒体平台 。

我们业务的成功取决于我们维护和提升品牌的能力。

我们 相信,维护和提升我们的品牌对我们业务的成功至关重要。我们的知名品牌 对于增加我们的用户基础,进而扩大我们电子商务平台的购物者以及对广告客户和内容提供商的吸引力至关重要 。由于互联网视频行业竞争激烈,维护和提升我们的品牌在很大程度上取决于我们能否成为并保持中国的市场领导者,而这可能很难实现,而且成本也很高。如果我们的原创内容被认为质量较低或对用户没有吸引力,我们维护和提升我们品牌的能力可能会受到不利影响,进而可能导致我们的移动和在线视频和电子商务平台的用户流失。

其他人增加专业制作的内容或PPC可能会对我们的业务、财务状况和 运营结果产生实质性的不利影响。

我们 依靠购买力平价的质量来实现我们的业务模式的成功。中国最近购买力平价,特别是电视剧和电影的量大幅增加,未来可能还会继续增加。由于相对稳健的在线广告预算,互联网 视频流媒体平台正在产生更多收入,并在总体上积极竞争,以制作和授权更多PPC。随着对优质PPC需求的增长,PPC生产商的数量可能会增加,导致对我们用户和使用时间的竞争增加 ,进而可能导致我们电子商务平台上的广告客户、用户和购物者的流失。我们电子商务平台上的广告客户、用户或购物者的任何重大损失都将对我们的业务、财务状况和经营业绩产生重大和不利的影响。

3

我们的高级管理层和关键员工的持续和协作努力对我们的成功至关重要,任何高级管理层或关键员工的流失都可能对我们的业务、财务状况和运营结果产生实质性的不利影响。

我们的成功有赖于我们高级管理层的持续努力和合作,特别是我们的高管,包括我们的创始人张兵先生。如果我们的一名或多名高管或其他关键人员无法或不愿继续提供他们的 服务,我们可能无法轻松或根本找不到合适的替代者。管理层和关键人员的竞争非常激烈 ,合格候选人的数量有限。我们未来可能无法留住高管或关键人员的服务,也无法吸引和留住经验丰富的高管或关键人员。如果我们的任何高管或关键员工加入竞争对手或形成竞争业务,我们可能会失去关键的商业秘密、技术诀窍、广告商和其他宝贵资源。 我们的每位高管和关键员工都签订了雇佣协议,其中包含竞业禁止条款。但是, 我们不能向您保证他们会遵守雇佣协议,也不能向您保证我们为执行这些协议所做的努力是否足够有效以保护我们的利益。

我们有限的运营历史使我们很难评估我们的业务和前景。

我们 希望继续扩大我们的用户和客户群,并探索新的市场机会。然而,由于我们自2016年以来的运营历史有限 ,我们的历史增长率可能不能代表我们未来的表现。我们不能向您保证我们的增长率将与过去一样。此外,我们未来可能会推出新服务或大幅扩展我们的现有服务,包括目前规模相对较小或我们以前几乎没有开发或运营经验的服务。如果这些 新服务或增强服务不能吸引用户和客户,我们的业务和运营结果可能会受到影响。我们无法向您保证,我们将能够收回在推出这些新服务或增强现有较小业务线方面的投资, 我们可能会因此类努力而遭受重大资产价值损失。此外,作为一家以技术为基础的娱乐公司,我们经常向用户和广告客户推出创新的产品和服务,以抓住新的市场机会 。但是,我们不能保证我们的产品和服务会受到我们的用户和广告客户的好评。 如果我们现有的或新的产品和服务没有得到我们的用户和客户的好评,我们的品牌形象可能会受到损害 ,我们可能无法维持或扩大我们的用户和客户基础,这反过来可能对我们的业务、财务状况和运营结果产生实质性和不利的影响。您应该根据快速发展的行业中运营历史有限的快速增长的 公司所面临的风险和不确定性来考虑我们的前景。

我们 可能无法有效管理我们的增长。

自2016年推出服务以来,我们 经历了快速增长。为了管理业务的进一步扩展以及运营和人员的增长 ,我们需要不断扩展和增强我们的基础设施和技术,并改善我们的运营 和财务系统、程序、合规性和控制。我们还需要扩大、培训和管理我们不断增长的员工基础。此外, 我们的管理层将需要维持和扩大我们与分销商、广告客户和其他第三方的关系。 我们无法向您保证,我们当前的基础设施、系统、程序和控制措施将足以支持我们不断扩大的运营。 如果我们未能有效管理我们的扩张,我们的业务、财务状况、经营业绩和前景可能受到严重 和不利影响。

如果 我们无法在我们的电子商务平台上以有吸引力的价格提供品牌产品以满足客户的需求和偏好,或者如果 我们销售正宗、高质量产品的声誉受损,我们可能会失去客户,我们的业务、财务状况和 经营业绩可能会受到实质性的不利影响。

我们在电子商务平台上的未来增长在一定程度上取决于我们继续吸引新客户的能力以及增加现有客户的支出和重复购买率的能力。不断变化的消费者偏好已经并将继续影响在线零售业。因此,我们必须与新兴的生活方式和消费者偏好保持同步,并预测将吸引现有和潜在客户的产品趋势。

4

随着 我们实施我们的战略,提供专注于深度策划和客户所需的有针对性的产品的个性化Web界面, 我们预计在产品和服务选择方面将面临更多挑战。我们专注于在我们的电子商务平台上只提供正品产品 ,因为我们的客户或潜在客户认为我们的任何产品不正品或 质量不佳,可能会导致我们的声誉受损。这对化妆品尤其重要,我们预计 化妆品在我们收入中所占的比例会越来越大。虽然我们的代表通常会检查在我们的 电子商务平台上出售的产品,以确认其真实性和质量,但无法保证我们的供应商向我们提供了真实的 产品,或者我们销售的所有产品都符合消费者期望的质量。如果我们的客户无法在 我们的产品组合中以有吸引力的价格找到所需的产品,或者如果我们销售正品、高质量产品的声誉受损,我们的客户 可能会对我们的电子商城失去兴趣,从而可能会减少访问我们的电子商务平台的频率,甚至完全停止访问,这反过来又可能会对我们的业务、财务状况和经营业绩造成重大不利影响。

用户在移动设备上的行为正在迅速演变,如果我们不能成功适应这些变化,我们的竞争力和市场地位可能会受到影响。

在中国,买家、卖家和其他参与者越来越多地将移动设备用于各种目的,包括电子商务。 虽然越来越多的参与者通过移动设备访问我们的电子商务平台,但这一领域正在迅速发展 我们可能无法继续提高移动设备用户对我们电子商务平台的访问或在其上进行交易的水平。跨不同移动设备和平台的各种技术和其他配置增加了与此环境相关的挑战 。我们能否成功扩大使用移动设备访问我们的电子商务平台 受以下因素影响:

| ● | 我们继续的能力 在多移动终端环境中,在我们的电子商务平台和工具上提供引人注目的视频内容; | |

| ● | 我们成功 在流行的移动操作系统上部署应用程序;以及 | |

| ● | 替代品的吸引力 平台 |

如果 我们无法吸引大量新的移动买家并提高移动参与度,我们维持或发展业务的能力将受到实质性的不利影响。

我们与第三方平台的关系可能会影响我们的业务前景和财务业绩。

除了我们自己的电子商务平台外,我们还通过第三方平台分发视频内容。但是,我们无法保证 我们与这些平台的安排将在其各自到期后得到延长或续订,或者我们能够按照对我们有利的条款和条件延长 或续订此类安排。此外,如果任何此类第三方平台违反其在与我们签订的任何协议下的义务 ,或在协议期限届满时拒绝延长或续订此类协议,且我们无法 及时找到合适的替代者,或根本无法找到合适的替代者,则我们的用户群和收入流可能遭受重大损失,或失去 通过此类平台扩展业务的机会。我们和我们 过去使用过的第三方平台之间可能会发生争议,这可能会对与这些平台的关系产生不利影响,进而可能对我们的业务、财务状况和运营结果产生重大不利影响 。

我们 面临风险,例如与我们通过 第三方平台和我们的电子商务平台制作、许可和/或分发的内容有关的不可预见成本和潜在责任。

作为 内容的生产者、许可方和分销商,我们可能会因疏忽、版权和商标侵权或 基于我们制作、许可、提供和/或分发的内容而引起的其他索赔而承担责任。我们还可能对用于推广我们服务的内容 承担潜在责任,包括我们平台上的营销材料和功能,如用户评论。我们负责 我们原始内容的制作成本和其他费用。为这些索赔进行辩护的诉讼可能费用高昂,而且任何责任或不可预见的生产风险引起的费用和 损害可能会损害我们的业务、财务状况和经营成果。 我们可能不承担此类索赔或费用,并且我们可能没有此类索赔的保险。

5

由我们制作或在我们的电子商务平台上显示的视频 和其他内容可能会被中国监管机构认定为令人反感的, 可能会对我们采取处罚和其他行政措施。

We are subject to PRC regulations governing internet access and the distribution of videos and other forms of information over the internet. Under these regulations, internet content providers and internet publishers are prohibited from posting or displaying over the internet any content that, among other things, violates PRC laws and regulations, impairs the national dignity of China or the public interest, or is obscene, superstitious, frightening, gruesome, offensive, fraudulent or defamatory. Furthermore, as an internet video streaming producer, we are not allowed to (i) produce or disseminate programs that distort, parody or vilify classic literary works; (ii) re-edit, re-dub or re-caption the subtitles of classic literary works, radio and television programs, and network-based original audio-video programs, (iii) intercept program segments and splice them into new programs; or (iv) disseminate edited pieces of works that distort the originals. Failure to comply with these requirements may result in monetary penalties, revocation of licenses to provide internet content or other licenses, suspension of the concerned platforms and reputational harm. In addition, these laws and regulations are subject to interpretation by the relevant authorities, and it may not be possible to determine in all cases the types of content that could cause us to be held liable as an internet content provider.

如果 中国监管机构发现我们制作的或在我们的电子商务平台上展示的任何内容令人反感,他们 可能会要求我们限制或消除以下架命令或其他形式在我们的平台上传播此类内容。

我们 在一个快速发展的行业中运营。如果我们跟不上技术发展和用户不断变化的需求, 我们的业务、财务状况、经营业绩和前景可能会受到实质性的不利影响。

The internet video streaming industry is rapidly evolving and subject to continuous technological changes. Our success will depend on our ability to keep up with the changes in technology and user behavior resulting from the technological developments. As we make our services available across a variety of mobile operating systems and devices, we are dependent on the interoperability of our services with popular mobile devices and mobile operating systems that we do not control, such as Android and iOS. Any changes in such mobile operating systems or devices that degrade the functionality of our services or give preferential treatment to competitive services could adversely affect usage of our services. Further, if the number of mobile operating systems and devices increases, which is typically seen in a dynamic and fragmented mobile services market such as China, we will likely incur additional costs and expenses associated with developing tools and software necessary for access to our e-commerce platform by these devices and systems. If we fail to adapt our products and services to such changes in an effective and timely manner, we may suffer from decreased user traffic, which may result in a reduced user base. Furthermore, changes in technologies may require substantial capital expenditures in product development as well as in modification of products, services or infrastructure. We may not execute our business strategies successfully due to a variety of reasons such as technical hurdles, misunderstanding or erroneous prediction of market demand or lack of necessary resources. Failure to keep up with technological development may result in our products and services being less attractive, which, in turn, may materially and adversely affect our business, results of operations and prospects.

我们 可能无法充分保护我们的知识产权,任何未能保护我们的知识产权都可能 对我们的收入和竞争地位造成不利影响。

我们 相信我们使用的商标、商业秘密、版权和其他知识产权对我们的业务至关重要。我们依靠 中国和其他司法管辖区的商标、版权和商业秘密保护法以及保密程序 和合同条款来保护我们的知识产权和品牌。中国对知识产权的保护可能 不如美国或其他司法管辖区有效,因此,我们可能无法充分保护我们的知识产权,这可能对我们的收入和竞争地位造成不利影响。此外,第三方未经授权使用我们的知识 财产可能会对我们的收入和声誉造成不利影响。此外,我们可能难以应对与我们受版权保护的内容(特别是我们的原始内容)的盗版相关的威胁 。我们的内容和流媒体服务 可能会受到未经授权的消费者复制和非法数字传播的影响,而我们却没有经济回报。

6

此外, 对未经授权使用专有技术进行监管是困难且昂贵的,我们可能需要诉诸诉讼来执行或 保护知识产权,或确定我们或其他人的专有权利的可执行性、范围和有效性。此类 诉讼和任何此类诉讼中的不利决定可能导致大量费用和资源和管理层注意力的转移 。

我们的业务产生和处理大量数据,这些数据的不当使用或披露可能会损害我们作为 的声誉,并对我们的业务和前景产生实质性的不利影响。

我们的电子商务平台生成并处理大量的个人、交易、人口统计和行为数据。我们面临着处理大量数据和保护此类数据安全所固有的风险。尤其是,我们在交易和我们平台上的其他活动的数据方面面临着许多挑战,包括:

| ● | 保护 中的数据 并托管在我们的系统上,包括防止外部方对我们系统的攻击或我们员工的欺诈行为; |

| ● | 解决相关问题 隐私和共享、安全、安保和其他因素;以及 |

| ● | 符合适用的 与个人信息的收集、使用、披露或安全相关的法律、规则和法规,包括任何请求 监管机构和政府机构对这些数据的处理。 |

任何导致用户数据泄露的系统故障或安全漏洞或失误都可能损害我们的声誉和品牌,并因此损害我们的业务,此外还可能使我们承担潜在的法律责任。

如果未能维护或改进我们的技术基础设施,可能会损害我们的业务和前景。

采用新软件和升级我们的在线基础设施需要投入大量时间和资源,包括添加新硬件、更新软件以及招聘和培训新的工程人员。维护和改进我们的技术基础设施需要 大量投资。不良后果可能包括意外的系统中断、响应时间变慢、买家和卖家体验的质量受损,以及报告准确的运营和财务信息的延迟。此外,我们使用的许多软件和界面都是内部开发的专有技术。如果我们遇到软件功能和有效性方面的问题,或者无法维护和不断改进我们的技术基础设施以满足我们的业务需求 ,我们的业务、财务状况、运营结果和前景以及我们的声誉可能会受到实质性和不利的影响 。

我们 面临支付处理风险。

我们的电子商务客户使用各种不同的在线支付方式为他们的服务付费。我们依赖第三方来处理此类付款。接受和处理这些付款方式需要遵守某些规章制度,并且需要支付 交换费和其他费用。如果支付处理费增加、支付生态系统发生重大变化、 延迟接收支付处理商的付款和/或更改有关支付处理的规则或法规,我们的 收入、运营费用和运营结果可能会受到不利影响。

7

我们业务的成功运营取决于中国互联网基础设施的性能和可靠性。

除了 在中国制作通过卫星电视传输的电视节目外,我们的业务依赖于中国互联网基础设施的性能 和可靠性。几乎所有互联网接入都是通过国有电信运营商维护的,受中国工业和信息化部的行政控制和监管。 此外,中国的国家网络通过国有国际网关连接到Internet,这是国内用户连接到中国境外Internet的唯一渠道。如果中国互联网基础设施出现中断、故障或其他问题,我们可能无法访问替代网络。此外,中国的互联网基础设施 可能无法满足与互联网使用持续增长相关的需求。

安全 对我们内部系统和网络的破坏和攻击,以及任何可能导致的破坏或未能以其他方式保护机密 和专有信息,都可能损害我们的声誉,对我们的业务产生负面影响,并对我们的财务状况和运营结果产生实质性和不利影响。

尽管我们利用资源制定了安全措施以防止未经授权访问我们的系统和网络,但我们的网络安全措施 可能无法成功检测或阻止所有未经授权访问我们网络上的数据的尝试,或者危害和禁用我们的系统。 未经授权访问我们的网络和系统可能会导致信息或数据被盗用、删除或修改用户信息,或者拒绝服务或以其他方式中断我们的业务运营。由于用于获取对系统的未经授权访问或破坏的技术经常发生变化,并且可能在对我们或我们的第三方服务提供商发起攻击之前不为人所知, 我们可能无法预测或实施足够的措施来防御这些攻击。如果我们无法避免这些攻击和安全漏洞,我们可能会承担重大的法律和财务责任,我们的声誉将受到损害,我们可能会因用户不满而 遭受重大收入损失。我们可能没有资源或技术成熟程度来预测或 防止快速演变的网络攻击类型。实际或预期的攻击和风险可能会导致我们产生更高的成本,包括部署更多人员和网络保护技术、培训员工以及聘请第三方专家和顾问的成本。网络安全漏洞不仅会损害我们的声誉和业务,还可能大幅减少我们的收入和 净收入。

我们依赖我们的合作伙伴通过互联网协议电视(IPTV)提供我们的服务。

在 IPTV视频流市场中,只有少数合格的许可证持有者可以通过IPTV、机顶盒和其他电子产品向电视终端用户提供互联网视听节目服务 。这些许可证持有者大多是电台或电视台。 希望经营此类业务的私营公司需要与这些许可证持有人合作,以合法地提供相关服务。 如果我们未能成功地维持现有或建立新的关系,或者如果我们遇到技术、内容许可、 监管或其他障碍,无法通过这些设备向会员提供流媒体内容,我们发展业务的能力 可能会受到不利影响。

我们IT系统的中断或故障可能会损害我们用户的在线娱乐体验,并对我们的声誉造成不利影响。

我们 在电子商务平台上为用户提供高质量在线娱乐体验的能力取决于我们IT系统的持续和 可靠运行。我们无法向您保证,我们将能够及时或 以可接受的条款或根本无法获得足够的带宽。如果不这样做,可能会严重损害我们平台上的用户体验,并降低我们平台对用户和广告商的整体效果 。

8

如果 我们经历频繁或持续的服务中断,无论是由我们自己的系统故障还是第三方服务提供商的系统故障引起的 ,我们的用户体验都可能受到负面影响,这反过来又可能对我们的声誉产生重大的不利影响。 我们无法向您保证,我们将成功地将服务中断的频率或持续时间降至最低。

未检测到的 编程错误可能会对我们的视频内容的用户体验和市场接受度产生不利影响,从而可能对我们的业务、财务状况和运营业绩产生重大不利影响 。

由我们制作或在我们的电子商务平台上显示的视频 内容可能包含编程错误,这些错误只有在我们 发布后才会显现出来。我们通常能够及时解决这些编程错误。但是,我们不能保证 能够有效地检测和解决所有这些编程错误。未检测到的音频或视频编程错误或缺陷可能 对用户体验产生不利影响,进而可能对我们的业务、财务状况和运营结果产生重大不利影响 。

我们的收入和净收入可能会受到中国经济放缓的实质性和不利影响,也可能间接受到美国和中国之间的贸易争端的影响,这些争端可能会导致经济前景的不确定性。

The success of our business depends on consumers spending from e-commerce, advertising fees, production costs and copyright payments from third parties which may be affected by consumer confidence and uncertainties in the outlook for economic growth within China. We derive substantially all of our revenue from China. As a result, our revenue and net income are impacted to a significant extent by economic conditions in China and globally, as well as economic conditions specific to online and mobile commerce and advertising of brands. The PRC government has in recent years implemented a number of measures to control the rate of economic growth, including by raising and lowering interest rates and adjusting deposit reserve ratios for commercial banks as well as by implementing other measures designed to tighten or loosen credit and liquidity. In the past, these measures have contributed to a slowdown of the PRC economy and although recently the PRC has taken steps to reduce interest rates and adjust deposit reserve ratios to increase the availability of credit in response to a weakening economy caused, in part, by the continuing trade dispute with the United States, no assurances can be given that the PRC’s efforts will result in more certainty in domestic economic outlook or an increase in consumer confidence. Any continuing or worsening slowdown could significantly reduce domestic commerce in China, including through the Internet generally and within our ecosystem. An economic downturn, whether actual or perceived, a further decrease in economic growth rates or an otherwise uncertain economic outlook in China or any other market in which we may operate could have a material adverse effect on our business, financial condition and results of operations.

我们面临着与自然灾害、卫生流行病和其他疫情有关的风险,这些风险可能会严重扰乱我们的运营。

我们 容易受到自然灾害和其他灾难的影响。火灾、洪水、台风、地震、停电、电信故障、 闯入、战争、暴乱、恐怖袭击或类似事件可能导致服务器中断、故障、系统故障、技术 平台故障或互联网故障,这可能导致数据丢失或损坏或软件或硬件故障 对我们在电子商务平台上制作视频内容或提供产品和服务的能力产生不利影响。

如果我们的任何员工被怀疑患有COVID—19、埃博拉病毒病、H1N1流感、H7N9流感、禽流感、SARS或其他流行病,我们的业务运营可能会中断,因为我们可能会要求员工接受隔离和/或对办公室进行消毒。 此外,我们的业务、财务状况或经营业绩可能受到重大不利影响, 这些疫情中的任何一种会损害中国整体经济。

9

我们的 半年度经营业绩可能会波动,这使得我们的经营业绩难以预测,并可能导致我们的季度经营业绩 低于预期。

我们的 半年度经营业绩在过去一直波动,并可能会继续波动,这取决于许多因素,其中许多 是我们无法控制的。我们的经营业绩往往是季节性的。因此,将我们的经营业绩按期进行比较 可能没有意义。例如,在学校假期和学年的某些时间段,在线用户数量往往较低,而在春节期间,广告收入往往较低,这可能会对我们的现金流产生负面影响。

我们 需要高素质的人员来生成高质量的视频内容,如果我们无法雇用或留住合格的人员, 我们可能无法有效增长,我们的业务、财务状况和经营业绩可能会受到重大不利影响 。

我们 目前依靠我们内部的员工团队为原创内容产生创意并监督原创内容的制作流程 并打算继续将我们的人力和资本资源投入到此类内容制作中。我们面临着在有限的高素质创意人才库中争夺合格人才的激烈竞争。如果我们不能有效地竞争高素质的人才,或者不能以合理的成本吸引和留住顶尖人才,我们的原创内容制作能力将受到实质性的不利影响。如果我们无法以经济高效的方式提供满足用户品味和偏好的受欢迎的原创内容 ,我们的用户流量可能会减少,我们的业务、财务状况和运营结果可能会受到实质性的不利影响 。

我们未来的成功还取决于我们吸引和留住高素质管理人员的能力。扩大我们的业务和 我们的管理层将需要更多具有行业经验的经理和员工,我们的成功将高度依赖于我们 吸引和留住熟练管理人员和其他员工的能力。我们可能无法吸引或留住高素质的人员。中国对高技能管理人才的争夺十分激烈。这场竞争可能会增加吸引、聘用和留住合格经理和员工的难度和成本 。

我们的 控股股东将对我们产生重大影响。

截至2024年3月4日,由我们的董事长张兵先生控制的幸福星光有限公司 实益拥有我们1,895,287股普通股,或18.85%。此外,Mr.Zhang还 直接持有我们普通股76,000股,占0.76%,因此,Mr.Zhang可以被视为 实益持有我们普通股1,971,287股,占19.61%。因此,Mr.Zhang将对我们的业务产生重大影响,包括关于合并、合并、出售我们所有或几乎所有资产的决策、董事选举、宣布 股息和其他重大公司行动。此外,这种所有权集中 可能会阻碍、推迟或阻止控制权的变更,这可能会剥夺您在出售我公司的过程中获得普通股溢价的机会 。

我们 预计在可预见的未来不会派发现金股息,因此,我们投资者的唯一收益来源将取决于资本增值(如果有的话)。

我们 不打算在可预见的将来宣布或支付我们普通股的任何现金股息,目前打算保留任何未来的收益,为增长提供资金。因此,如果投资者需要投资来产生股息收入,则不应依赖对我们证券的投资。我们股票的资本增值(如果有的话)可能是我们的投资者在可预见的未来的唯一收益来源。

啦啦队 集团的银行账户在中国,不投保或不保损失。

啦啦队主要在中国的主要银行持有现金,该银行主要由中国政府拥有。啦啦集团的现金账户没有保险或其他保护。 如果持有我们现金存款的任何银行或信托公司破产,或者如果我们 因其他原因无法提取资金,我们可能会丢失该银行或信托公司的存款现金,或冻结我们的账户。

10

我们未能保护我们的知识产权可能会对我们的业务产生负面影响。

我们 相信我们的品牌、商号、商标和其他知识产权对我们的成功至关重要。我们业务的成功在很大程度上取决于我们继续使用我们的品牌、商号和商标来提高品牌知名度和进一步发展我们的品牌的能力 。未经授权复制我们的商标名或商标可能会降低我们品牌的价值和我们的市场认可度、竞争优势或商誉。此外,我们的专有信息是我们竞争优势和增长战略的一个组成部分,这些信息没有获得专利或以其他方式注册为我们的财产。

很难监控和防止未经授权使用我们的知识产权。我们为保护我们的品牌、商号、商标和其他知识产权而采取的措施可能不足以防止第三方未经授权使用它们。此外,管理中国知识产权的法律在国内外的适用是不确定和不断发展的,可能会给我们带来巨大的 风险。据我们所知,中国的有关部门历来没有像美国那样保护知识产权。如果我们不能充分保护我们的品牌、商号、商标和其他知识产权,我们可能会失去这些权利,我们的业务可能会受到严重影响。此外,未经授权使用我们的品牌、商号或商标可能会导致广告商之间的品牌混淆,损害我们作为高质量和全面广告服务提供商的声誉。 如果我们的品牌认知度下降,我们可能会失去广告商,我们的扩张战略可能会失败,我们的业务、经营结果、财务状况和前景可能会受到实质性和不利的影响。

我们 可能在诉讼中被列为被告,也可能在第三方、我们客户的竞争对手、政府或监管机构或消费者对我们的客户提起的诉讼中被列为被告,这可能导致对我们不利的判决,并 严重扰乱我们的业务。这些诉讼可能涉及索赔,其中包括声称:

| ● | 关于我们客户的产品或服务的广告宣传是虚假的、欺骗性的或误导性的; |

| ● | 我们客户的产品 有缺陷或有害,可能对他人有害;或 |

| ● | 为我们的客户制作的营销、传播或广告材料侵犯了第三方的专有权。 |

任何此类索赔引起的损害、成本、费用和律师费都可能对我们的业务、财务状况、运营结果和前景产生重大和不利的影响,以至于我们的客户没有得到足够的赔偿。在任何情况下,我们的声誉都可能受到这些指控的负面影响。

我们在运营中依赖计算机软件和硬件系统,这些系统的故障可能会对我们的业务、财务状况和运营结果造成不利影响。

我们 依靠我们的计算机软件和硬件系统设计广告并保存重要的运营和市场信息 。此外,我们依赖我们的计算机硬件来存储、传递和传输数据。任何系统故障,如 导致数据输入、检索和传输中断或服务时间增加,都可能中断我们的正常运营。 虽然我们有旨在解决计算机软件和硬件系统故障的灾难恢复计划,但我们 可能无法有效地执行此灾难恢复计划或在足够短的时间内恢复我们的运营 以避免业务中断。我们计算机软件或硬件系统的任何故障都可能减少我们的收入并损害我们与广告商、电视频道和其他媒体公司的关系,进而可能对我们的业务、运营结果和财务状况产生重大不利影响。

11

我们 不承担业务责任或中断、诉讼或财产保险,而我们遇到的任何业务责任或中断、诉讼 或财产损失可能会导致我们的巨额成本和我们的资源被转移。

中国的保险业还处于早期发展阶段。中国的保险公司提供有限的业务中断、业务责任或类似的业务保险产品。我们已确定,业务中断或责任的风险、对我们财产(包括我们的设施、设备和办公家具)的潜在损失或损坏、为这些风险获得保险的成本以及以商业合理条款获得此类保险的相关困难,使得我们以商业合理的条款和条件获得此类保险是不切实际的 。因此,我们没有为我们在中国的业务购买任何 业务责任、中断、诉讼或财产保险。如果发生未投保的财产损失或损坏、诉讼或业务中断,可能会给我们带来巨额成本,并转移我们的资源, 这可能会对我们的经营业绩产生不利影响。

我们元宇宙平台和NFT市场的创建取决于我们开发可接受的区块链的能力。

我们创建可被铸造、接受和转让的NFT的能力取决于我们开发可接受和安全的区块链的能力。 如果不能开发安全可靠的区块链,将对我们创建市场的能力产生不利影响,我们的用户可以在其中进行交易、 购买和销售他们的NFT。

我们的元宇宙世界目前正在开发中,不能保证我们的元宇宙平台会被其他人接受或产生足够的兴趣 。

我们 提议的元宇宙平台目前正在开发中。我们的目标是,我们的元宇宙平台将拥有一个虚拟世界, 包含智能零售、视频点播、社交网络、游戏和NFT的身临其境体验,拥有广泛的 “线上+线下”和“虚拟+现实”场景。通过利用我们的欢呼视频和电子商城平台,我们 旨在继续为我们计划中的元宇宙平台研究和开发不同的娱乐和购物应用程序,并 为我们的用户提供一套工具,以促进创作者开发新内容。

不能保证NFT市场会得到发展和/或持续,这可能会对我们的业务运营产生实质性的不利影响。

数字资产市场,包括但不限于NFT,仍处于萌芽阶段。因此,非自由贸易的市场可能不会发展, 如果市场确实发展了,这种价值就会保持。如果不为非官方金融交易开发市场,我们 可能很难或不可能开发和维护一个我们的用户可以交易、购买和销售其非官方金融交易的市场。我们可能无法完成我们的元宇宙平台或非官方金融交易市场的 开发。此外,我们可能无法将非正规金融交易市场成功整合到我们的 元宇宙平台中,从而影响我们开发和继续发展新业务线的能力。

如果我们无法继续开发或实施我们的元宇宙平台,以及发展我们的元宇宙体验中心,我们的 业务将受到一定程度的影响。

我们的业务在一定程度上依赖于开发和实施我们的元宇宙平台和元宇宙体验中心。我们已经并将继续投入大量资源来开发、分析和营销我们的元宇宙平台,但我们不能 保证我们的元宇宙平台一定会成功。

12

这些 和其他不确定性使得我们很难知道我们是否会成功地根据我们的业务计划继续发展我们的元宇宙平台和元宇宙体验中心 。如果我们不能成功做到这一点,我们针对此特定细分市场的业务模式可能会受到影响 。

我们 开发和推出元宇宙平台的历史相对较新。因此,我们可能很难预测我们元宇宙平台和元宇宙体验中心的发展时间表。如果开发或发布被推迟,我们无法继续对元宇宙平台和元宇宙体验中心的投资,我们的收入增长能力和财务业绩将受到负面影响 。

作为区块链技术基础的 技术面临许多与消费者接受区块链技术相关的全行业挑战和风险。区块链网络和区块链资产开发或接受的放缓或停止将 对我们元宇宙平台的成功发展产生重大不利影响。

区块链行业的增长受到消费者采用和长期发展的高度不确定性的影响。影响区块链和NFT行业进一步发展的 因素包括但不限于:

| ● | 全球 采用和使用NFT和其他区块链技术的增长; |

| ● | 政府和准政府 对NFT及其使用的监管,或对区块链网络或类似系统的访问和运营的限制或监管; |

| ● | 区块链网络开源软件协议的维护和开发 ; |

| ● | 消费者人口结构以及公众品味和偏好的变化; |

| ● | 买卖商品和服务或交易资产的其他形式或方法的可用性和受欢迎程度,包括使用政府支持的货币或现有网络的新手段。 |

| ● | 目前对NFTs的兴趣在多大程度上代表着投机性的“泡沫”; |

| ● | 美国和世界的总体经济状况 ; |

| ● | 与NFT和区块链相关的监管环境;以及 |

| ● | 受欢迎程度的下降 或接受NFT或其他数字资产。 |

整个NFT行业一直以快速变化和创新为特点,并在不断发展。虽然近年来它经历了 的显著增长,但区块链 网络和区块链资产的开发、普遍接受和采用以及使用的放缓或停止可能会阻碍或推迟NFT的接受和采用。

区块链网络或区块链资产的开发、普遍接受、采用和使用放缓或停止,可能会对NFT的价值产生不利影响 。特定NFT的价值取决于适用的区块链网络的开发、普遍接受、采用和使用,而区块链网络取决于轻松访问适用网络的能力。

数字资产的 价格极不稳定。

即使是单个其他数字资产的价格下降 ,也可能导致整个数字资产行业的波动,并可能影响其他数字资产的价值 ,包括可能通过我们的虚拟宇宙平台获得的任何NFT。 例如,安全漏洞 或影响购买者或用户对知名数字资产的信心的任何其他事件或一系列情况可能会影响整个行业,也可能导致其他数字资产(包括NFT)的价格波动。

13

将我们的业务扩展到新产品、服务和技术(包括内容类别),具有固有的风险,可能使我们 面临额外的业务、法律、财务和竞争风险。

从历史上看, 我们一直是一家数字媒体平台和内容驱动型电子商务公司。进一步扩大我们的运营和开发我们的 CHERS平台将被纳入我们的Metaverse平台涉及许多风险和挑战,包括潜在的新竞争、 增加的资本需求以及增加的营销支出,以提高客户对这些新产品和服务的认识。扩展到其他内容、产品和服务领域, 可能需要改变我们现有的业务模式和成本结构, 修改我们的基础设施,并可能使我们面临新的监管和法律风险,其中任何一个都可能需要我们在 很少或没有经验的领域的专业知识。无法保证我们将能够从销售该等产品和服务中产生足够的收入 ,以抵消开发、收购、管理和货币化该等产品和服务的成本,我们的业务可能受到不利影响。

如果 我们无法继续进行技术创新,或开发、营销和销售新产品和服务,或改进现有技术 和产品和服务以满足客户要求,我们增长收入的能力可能会受到损害。

我们的 增长在很大程度上取决于我们的创新能力和为现有创意平台增加价值,以及为我们的客户和贡献者 提供可扩展的高性能技术基础架构,以高效可靠地处理全球客户和贡献者 增加的使用,以及部署新功能。例如,非金融技术需要额外的资本和资源。如果不改进 我们的技术和基础设施,我们的运营可能会受到意外的系统中断、性能低下或 服务级别不可靠的影响,其中任何一种都可能对我们的声誉以及吸引和留住客户和贡献者的能力产生负面影响。我们 目前正在进行并计划继续进行大量投资,以维护和增强技术和基础设施 ,并改进我们的信息流程和计算机系统,以更有效地运营我们的业务并保持竞争力。我们 可能在数年内无法从这些投资中获得预期收益、显著增长或增加市场份额, 如果有的话。如果我们无法成功或以具有成本效益的方式管理我们的投资,我们的业务和经营成果可能会受到不利影响 。

NFT的 价值不确定,可能使我们面临不可预见的风险。

NFT 是独特的、独一无二的数字资产,通过某些数字资产网络协议成为可能。由于其不可替代的性质, NFT引入了数字稀缺性,并作为在线"收藏品"而流行,类似于实物稀有收藏品, 或艺术品。与现实世界收藏品一样,NFT的价值随着受欢迎程度的增加 随后下降,可能会出现"繁荣与萧条"的周期。如果出现任何这些泡沫周期,它可能会对我们某些 未来策略的价值产生不利影响。此外,由于NFT通常依赖与数字资产相同类型的底层技术,因此适用于数字资产的大多数风险 也适用于NFT,这将使我们面临这些风险因素中其他地方 所述的一般数字资产风险。

特定数字资产在任何相关司法管辖区作为"证券"的状态存在高度不确定性 ,并且根据我们的客户使用我们的产品和服务所进行的活动,我们和我们的客户可能会受到 监管审查、调查、罚款和其他处罚,这可能会对我们的业务、经营成果和财务状况造成不利影响 。

美国证券交易委员会及其员工认为,根据美国联邦证券法,某些数字资产符合 安全的定义。确定任何给定数字资产是否为安全资产的法律测试是高度复杂的、以事实为导向的分析, 会随着时间的推移而演变,结果很难预测。美国证券交易委员会通常不会就任何特定资产作为担保的状态提供 预先指导或确认。此外, 美国证券交易委员会在这一领域的观点已经随着时间的推移而演变,很难预测 任何持续演变的方向或时间。对于各种数字资产, 根据适用的法律测试,目前无法确定此类资产不是证券 ,尽管有这些结论,但我们可能会根据我们基于风险的评估得出结论 根据适用法律,某一特定资产可能被视为“证券” 。

14

根据适用法律将数字资产归类为证券,对此类资产的提供、销售和交易所产生的监管义务具有广泛的影响。例如,在美国属于证券的数字资产通常只能根据向美国证券交易委员会提交的注册声明或在有资格获得豁免注册的发售中 在美国发售或出售。在美国进行证券资产交易的个人可能需要 在美国证券交易委员会注册为“经纪商”或“交易商”。将购买者和销售者聚集在一起进行数字资产交易的平台 在美国通常需要注册为国家证券交易所, 或者必须符合豁免条件,例如由注册经纪交易商作为替代交易系统或ATS运营,以遵守ATS规则。为证券清算和交收提供便利的人员,可以在美国证券交易委员会登记为结算机构 。外国司法管辖区可能有类似的许可、注册和资格要求。

如果 美国证券交易委员会、外国监管机构或法院判定我们的客户之一在我们提供的平台上提供、销售或交易的受支持数字资产是证券,则我们的客户将无法提供此类资产用于交易,直到 能够以合规的方式进行交易,这将需要客户支付巨额费用。此外,如果我们或我们的客户未能按照注册要求提供或出售数字资产,或者在未经适当注册的情况下充当经纪商、交易商或国家证券交易所,我们或我们的客户可能会 受到司法或行政处罚。此类行动可能导致禁令、停止令以及民事罚款、罚款、交还、刑事责任和声誉损害,这可能会对我们的业务、经营业绩和财务状况产生负面影响。

与我们的公司结构相关的风险

如果中国政府确定我们的VIE合同不符合适用的法规,或者如果这些法规或其解释在未来发生变化,我们可能会受到严重后果的影响,包括VIE合同被取消以及我们在霍尔果斯和兴翠Can的权益的放弃。

我们是一家在开曼群岛注册成立的控股公司。作为一家没有实质性业务的控股公司,我们通过我们在中国设立的子公司和VIE进行所有 业务。我们通过VIE合同控制并获得VIE业务运营的经济利益。我们的普通股是我们离岸控股公司的股份,而不是我们在中国的VIE的股份。有关VIE合同安排的说明,请参阅“项目4.关于公司-C组织结构的信息”。

VIE分别占公司截至2022年12月31日和2021年12月31日的年度综合经营业绩和现金流的大部分。截至2023年12月31日和2022年12月31日,VIE占公司合并总资产和总负债的大部分 。

中国现行法律法规对从事增值电信业务及其他相关业务的外资持股公司有一定的限制或禁止。根据《外商投资准入特别管理措施(2021年)》(《负面清单(2021年)》),我们的增值电信业务和某些其他业务被视为与外商投资有关的限制或禁止 。为遵守中国法律及法规,我们透过霍尔果斯及兴翠经营我们在中国的增值电讯服务及 其他业务,并可根据(I)外商独资企业、(Ii)兴翠能及其股东及(Iii)霍尔果斯及其股东之间的VIE合约。由于这些VIE合同,我们对Horgos和Xing Cui施加控制 并将运营结果合并或合并到我们的财务报表中。霍尔果斯和兴翠可以持有对我们的服务运营至关重要的许可证、审批 和关键资产。

15

根据我们的中国法律顾问的建议,根据现行中国法律,受中国法律管辖的每项VIE合同均有效且具有法律约束力。然而, 我们的中国法律顾问也告知我们,当前 或未来中国法律法规的解释和应用存在重大不确定性,中国监管机构在确定特定合同 结构是否违反中国法律法规方面拥有广泛的酌处权。 因此,中国监管机构最终可能会采取与我们中国法律顾问的结论相反的观点。此外,尚不确定是否将采纳任何与可变利益实体结构相关的新中国法律或法规,或如采纳,将提供什么。如果我们被发现违反任何中国法律或法规 ,或者如果VIE合同被任何中国法院、仲裁庭或监管机构认定为非法或无效,则相关 政府机关在处理此类违规行为时将拥有广泛的酌处权,包括但不限于:

| ● | 撤销构成 的协议 VIE合同; | |

| ● | 撤销我们的业务, 霍尔果斯和邢翠灿的增值电信服务业务及其他若干相关的经营许可证 企业; | |

| ● | 要求我们停止 或限制与增值电信服务业务及若干其他业务有关的经营; | |

| ● | 限制我们收集的权利 增值电信服务业务及若干其他业务产生的收入; | |

| ● | 限制或禁止我们的 将海外发行所得款项用于资助霍尔果斯和邢翠灿的业务和运营; | |

| ● | 向我们征收罚款和/或 没收其认为是通过违规经营获得的收益; | |

| ● | 要求我们重组 以迫使我们建立新的企业、重新申请必要的许可证或重新安置我们的业务的方式进行的操作, 与增值电讯服务业务及若干其他业务有关的员工及资产; | |

| ● | 附加条件 或我们可能无法遵守的要求;或 | |

| ● | 采取其他法规或 可能对我们业务有害的执法行动。 |

此外, 霍尔果斯和邢翠灿股权的任何记录持有人名下的任何资产,包括该等股权, 可在与针对该记录持有人的诉讼、仲裁或其他司法或争议解决程序有关的情况下交由法院保管。吾等无法确定股权将根据VIE合约出售。此外, 可能会引入新的中国法律、规则和法规,以施加额外要求,从而可能对 公司结构和VIE合同带来额外挑战。发生任何此类事件或实施任何此类处罚可能会对我们开展业务的能力造成 重大不利影响。此外,如果实施任何这些处罚导致 我们失去指导我们并表附属实体及其子公司活动的权利或获得其 经济利益的权利,我们将无法再合并霍尔果斯和邢翠灿,从而对我们的经营业绩造成不利影响。

16

我们的 VIE合同在提供运营控制方面可能不如直接所有权那么有效,霍尔果斯和邢翠灿或其股东 可能无法履行我们VIE合同项下的义务。

We conduct our value-added telecommunications services business and certain other businesses in China based on the VIE Contracts by and among (i) WFOE, (ii) Xing Cui Can and its shareholders, and (iii) Horgos and its shareholders. Our revenue and cash flow from the value-added telecommunications services and certain other businesses are attributed to Horgos and Xing Cui Can. The VIE Contracts may not be as effective as direct ownership in providing us with control over Horgos and Xing Cui Can. Direct ownership would allow us, for example, to directly or indirectly exercise our rights as a shareholder to effect changes in the boards of directors of Horgos and Xing Cui Can, which, in turn, could affect changes, subject to any applicable fiduciary obligations at the management level. However, under the VIE Contracts, as a legal matter, if Horgos and Xing Cui Can or the shareholders fail to perform their respective obligations under the VIE Contracts, we may have to incur substantial costs and expend significant resources to enforce those contractual arrangements and resort to litigation or arbitration and rely on legal remedies under PRC laws. These remedies may include seeking specific performance or injunctive relief and claiming damages, any of which may not be effective. For example, if the shareholders were to refuse to transfer their equity interest in Horgos and Xing Cui Can to WFOE or WFOE’s designee when WFOE exercises the call option pursuant to the VIE Contracts, or if they were otherwise to act in bad faith toward us, we might have to take legal action to compel them to perform their respective contractual obligations. In the event we are unable to enforce these VIE Contracts or we experience significant delays or other obstacles in the process of enforcing these VIE Contracts, we may not be able to effectively direct the activities of the VIEs and may lose control over the assets owned by Horgos and Xing Cui Can. As a result, we may be unable to consolidate Horgos and Xing Cui Can in our consolidated financial statements, which could materially and adversely affect our financial condition and results of operations.

我们的VIE合同可能会受到中国税务机关的审查,可能会征收额外的税款。发现我们欠下额外的 税可能会大幅减少我们的综合净收入和您的投资价值。

根据适用的中国法律法规,关联方之间的安排和交易可能受到中国税务机关的质疑。 可能会征收额外的税款和利息。如果中国税务机关确定VIE合同项下的交易不是以公平原则进行的,我们将受到不利税务后果的影响,因为中国税务机关 有权对我们的税务状况进行特别税务调整。此类调整可能会对我们产生不利影响,因为它增加了我们的税费 而没有减少WFOE的税费,导致我们因少缴税款而受到滞纳金和其他处罚。 如果我们的纳税义务增加或受到滞纳金 费用或其他处罚,我们的综合经营结果可能会受到不利影响。

股东可能与我们存在潜在的利益冲突,他们可能会违反与我们的合同,或导致以违反我们利益的方式修改此类合同。

我们 通过霍尔果斯和星翠可以进行增值电信服务业务和其他某些业务。我们对这些实体的控制基于与它们及其股东签订的允许我们控制它们的VIE合同。股东可能 与我们有潜在的利益冲突,如果他们认为与我们签订合同将进一步促进他们自己的利益,他们可能会违反合同 ,或者如果他们以其他方式背信弃义。我们不能向您保证,当我们与霍尔果斯和兴翠之间出现利益冲突时,股东将完全按照我们的利益行事,或者利益冲突将以有利于我们的方式得到解决。

此外,股东可能会违反或导致霍尔果斯和星翠灿违反VIE合同。目前,我们并无任何安排 处理该等股东与本公司之间潜在的利益冲突,但在股东违反VIE合约的情况下,吾等可援引与Horgos及邢翠Can股东的 股权质押协议下的权利,以强制执行股权质押。对于同时也是我们董事和高级管理人员的个人,我们依赖他们遵守开曼群岛的法律,该法律规定董事和高级管理人员对公司负有受托责任,要求他们本着善意和他们认为是公司最大利益的 行事,不得利用他们的职位谋取个人利益。

17

股东亦可能与第三方发生个人纠纷或发生其他事件,对彼等在霍尔果斯及杏翠罐头各自的股权权益,以及吾等与霍尔果斯、杏翠罐头及股东之间的VIE合约的有效性或可执行性产生不利影响。例如,如果霍尔果斯或邢翠的任何股权被第三方继承,而目前的VIE合同对其没有约束力,我们可能会失去对霍尔果斯的控制权,而邢翠可以或必须通过产生不可预测的成本来保持这种控制权,这可能会对我们的业务和运营造成重大干扰,并损害我们的财务状况 和运营结果。

我们 透过霍尔果斯及兴财在中国经营我们的增值电讯服务及若干其他业务,并可透过VIE合约的方式,但VIE合约的某些条款可能不会根据中国法律强制执行。

构成VIE合同的所有协议均受中国法律管辖,并规定在中国通过仲裁解决争议。因此,这些协议将根据中国法律进行解释,争议将根据中国法律程序解决。中国的法律环境不如其他司法管辖区发达,中国法律制度的不确定性可能会限制我们执行VIE合同的能力。同时,有关合并联营实体的VIE合同应如何根据中国法律进行解释或执行,很少有先例,也几乎没有正式指导 。如果有必要采取法律行动,此类仲裁的最终结果仍存在重大不确定性。此外,根据中国法律,仲裁员的裁决是最终裁决,当事人不能在法院对仲裁结果提出上诉,如果败诉方未能在规定的期限内执行仲裁裁决,胜诉方只能通过仲裁裁决认可程序在中国法院执行仲裁裁决,这将需要额外的费用和延误。如果我们无法执行VIE合同,或者在执行过程中遇到重大时间延误或其他障碍,我们将很难有效地指导霍尔果斯和邢翠的活动,我们开展业务的能力以及我们的财务状况和运营结果可能会受到重大不利影响。

如果我们行使选择权收购霍尔果斯和兴翠汽车的股权,所有权转让可能会使我们受到一定的限制 和巨额成本。

根据国务院颁布并于2022年3月修订的《外商投资电信企业管理条例》(以下简称《外商投资电信企业管理条例》),除国家另有规定外,外商在提供增值电信服务(包括互联网内容提供商服务)的公司中,持股比例不得超过50%。如果中国法律允许外国投资者投资像我们中国这样的增值电信企业,我们可能会解除VIE 合同,并行使获得霍尔果斯和兴翠灿股权的选择权。

根据VIE合同,WFOE或其指定人士拥有独家权利,以相当于行使时中国法律所允许的最低价格的价格从股东手中购买霍尔果斯和杏翠的全部或任何部分股权。如发生此类转让,主管税务机关可要求外商独资企业按市场价值缴纳企业所得税。

我们目前的公司结构和业务运作可能会受到新颁布的外商投资法的重大影响。

2019年3月15日,全国人民代表大会公布了《中华人民共和国外商投资法》,自2020年1月1日起施行。由于其相对较新,在其解释和实施方面存在很大的不确定性。 《中华人民共和国外商投资法》没有明确将通过VIE合同控制的合并关联实体如果最终由外国投资者控制,是否被视为外商投资企业。但是, 在“外商投资”的定义中有一个包罗万象的条款,包括外国投资者以法律、行政法规规定的其他方式或者国务院规定的其他方式对中国进行的投资。因此, 未来的法律、行政法规或国务院的规定仍有余地将VIE合同规定为一种形式的外商投资,届时将不确定我们的VIE合同是否会被视为违反了中国境内外商投资的市场准入要求 如果是,我们的VIE合同应该如何处理。

18

《中华人民共和国外商投资法》对外商投资主体给予国民待遇,但外商投资企业在《外商投资准入特别管理办法(负面清单)》(《负面清单》)中规定的外商投资“限制”或“禁止”行业经营的除外。《中华人民共和国外商投资法》规定:(I)从事“受限制”行业的外商投资实体必须获得中国政府有关部门的市场准入许可和其他批准;(Ii)外国投资者不得投资于负面清单中“禁止”的任何行业。如果我们通过VIE合同对霍尔果斯和邢翠的控制在未来被视为外商投资, 而霍尔果斯和兴翠的任何业务根据当时生效的负面清单被“限制”或“禁止”外商投资,我们可能被视为违反了《中华人民共和国外商投资法》,允许我们控制霍尔果斯和兴翠的VIE合同可能被认为是无效和非法的,我们可能被要求解除此类VIE合同 和/或重组我们的业务。其中任何一项都可能对我们的业务运营产生实质性的不利影响。

此外, 如果未来的法律、行政法规或规定要求公司就现有VIE合同采取进一步行动 ,我们可能会面临重大不确定性,无法及时完成此类行动。未能 及时采取适当措施应对任何此类或类似的监管合规挑战, 可能会对我们当前的公司结构和业务运营造成重大不利影响。

我们 依赖我们持有的广告业务、电子商务和其他业务 的批准证书和营业执照 ,霍尔果斯与邢翠灿之间的任何关系恶化都可能对我们的业务运营造成重大不利影响。

我们 根据我们持有的批准证书、营业执照和其他必要许可证,在中国经营我们的广告业务、电子商务和若干其他业务。我们无法保证在 许可证或证书的期限到期时,我们将能够以与其当前持有的基本相同的条款续订。

此外, 我们与霍尔果斯和邢翠灿的关系受VIE合同约束,该合同旨在使我们能够指导霍尔果斯和邢翠灿的业务运营。然而,VIE合同可能无法有效控制我们业务运营所需的许可证的申请和维护。如果我们违反VIE合同、破产、业务遇到困难 或无法履行VIE合同项下的义务,因此,我们的运营、声誉 和业务可能受到严重损害。

与中国做生意有关的风险

最近州政府干预了在美上市中国公司的商业活动,这可能会对我们在中国的现有和 未来的业务产生负面影响。

近日,中国政府宣布将加强对离岸上市中国公司的监管。在新措施下,中国 将完善跨境数据流动和安全监管,打击证券市场违法行为,惩治欺诈、操纵市场和内幕交易,中国还将检查证券投资资金来源, 控制杠杆率。中国网信办还对几家在美国上市的科技巨头展开了网络安全调查,重点关注反垄断、金融技术监管以及最近通过的数据安全法,即公司如何收集、存储、处理和传输数据。

19

我们 的总部设在中国,并在中国开展业务。我们目前使用可变利益实体来执行我们的业务计划和 我们在中国的业务。此外,我们的主要股东均位于中国。因此,中国政府 将来可能会试图干预或影响任何在中国运营的公司的运营,包括 向投资者提供证券、在美国或其他外汇交易所上市、开展业务或接受外国投资的能力。 鉴于中国最近的公告,存在我们暂时无法预见的风险和不确定性,中国的规则 和法规可能会在很少或没有事先通知的情况下迅速变化。中国政府可能随时干预或影响公司 当前和未来在中国的运营,或者可能对海外进行的发行和/或外国投资 像我们这样的发行人施加更多的控制。

如果发生上述任何或全部情况,可能导致公司业务和/或其普通股价值发生重大变化,和/或显著限制或完全阻碍其向投资者发售或继续发售证券的能力,以及 导致该等证券的价值大幅缩水或一文不值。

我们 面临与健康流行病和其他疫情有关的风险,这可能会严重扰乱我们的运营。

2020年第一季度, 一种新型冠状病毒(COVID—19)在全球传播, 世界卫生组织于2020年3月宣布为大流行,这在中国和国际市场造成了巨大波动。2020年初,为应对 加大遏制COVID—19传播的努力,中国政府采取了多项行动,其中包括 延长春节假期,对中国境内感染COVID—19的个人进行隔离和其他治疗,要求 居民留在家中,避免在公共场合聚集。目前,对于COVID—19尚无公认的抗病毒治疗方法。 虽然此类限制措施已逐步取消,但放宽对经济和社会生活的限制可能导致新的案例 ,从而可能导致重新实施限制。重新实施限制性措施可能会对我们的营运造成不利影响。

COVID—19疫情可能进一步影响我们的业务和财务表现的程度将取决于未来的发展, 这些发展高度不确定,在很大程度上超出了我们的控制范围。即使COVID—19的经济影响逐渐消退,疫情仍会对商业活动和消费行为产生挥之不去的长期影响。无法保证我们能够调整 的业务运营以适应这些变化和我们经营的环境日益复杂。

我们 受管理我们行业的中国法律或法规的约束。

我们 必须遵守中国的行政监管机构和适用法律才能经营我们的业务。为了经营我们的业务,我们需要获得各种政府机构的许可证和许可。如果我们失去执照和许可,我们将无法运营我们的一些业务,这将对我们的业务产生不利影响。

我们 面临与中国广告行业性质相关的风险,包括广告提案的频繁和突然变化 。

中国的广告业务的性质是广告提案和实际广告经常发生突变。在中国,电视台作为广告发布者,仍然对广告内容负责,因此电视台可以拒绝或建议更改广告内容。我们努力通过鼓励达成基本书面协议来最大限度地减少与客户工作相关的问题,但我们面临与广告客户发生意外事件或纠纷的风险 。此外,与我们在中国的行业中的其他公司类似,在特定行业内的广告客户与广告公司之间的关系通常不是排他性的,我们目前在多个行业中为一个行业内的多个客户代理。如果中国的这种做法是转向独家关系,如果我们应对这种变化的努力无效,我们的业务、运营结果和财务状况可能会受到实质性的不利影响 。

20

中国 对媒体内容进行了广泛的监管,可能会根据其为广告客户或向客户提供的服务设计的广告内容而受到政府行动的影响。

中华人民共和国广告法律法规要求广告商、广告运营商和广告发布者,包括我们的企业,确保广告不得包含任何虚假或误导性内容,其广告活动应完全符合适用的法律、法规和法规。违反这些法律、规则或法规可能会受到处罚,包括罚款、没收广告费、责令停止传播广告以及责令发布更正误导性信息的广告。情节严重的,中国政府可以吊销其营业执照。此外, 这种不遵守行为可能构成违反刑法,因此可能会对我们提起刑事诉讼。

我们的业务包括帮助广告客户设计和制作广告,以及执行他们的广告活动。 我们作为客户的代理与电视频道或其他媒体打交道,我们的客户希望在这些平台上展示他们的广告。根据我们与电视频道或其他媒体的协议,我们通常负责遵守与其向媒体提供的广告内容有关的适用法律、规则和法规。此外,我们的一些广告客户 提供完整的广告供我们在电视频道上展示。虽然这些广告需要进行内部审查和验证,但其内容可能不完全符合适用的法律、规则和法规。此外,对于与特殊类型的产品和服务相关的广告内容 ,例如药品和医疗程序、农药和保健品,我们 必须确认我们的客户已获得必要的政府批准和/或这些广告不得包含特定的 内容。我们努力遵守这些要求,包括向广告客户索取相关文件,并聘请受过审查广告内容是否符合适用的中国法律、规则和法规的合格广告检查员。 但是,我们不能向您保证,在我们的运营中不会发生违反或涉嫌违反内容要求的情况。 如果相关的中国政府机构认定我们所代表的广告的内容违反了任何适用的法律、规则或法规,我们可能会受到处罚,这可能会损害我们的声誉,并可能大量分散我们管理层的时间和其他资源。对这样的诉讼进行抗辩可能既困难又昂贵。尽管我们与我们客户的协议 通常要求他们保证其广告内容的公平性、准确性和遵守相关法律法规 并同意赔偿我们违反这些保证的行为,但这些合同补救措施可能无法弥补我们因 政府处罚而造成的所有损失。违反或涉嫌违反内容要求也可能损害我们的声誉,并削弱我们开展和扩展业务的能力。

中国法律法规的解释和执行方面的不确定性 可能会限制我们可以获得的法律保护。

The PRC legal system is a civil law system based on written statutes. Prior court decisions are encouraged to be used for reference but it remains unclear to what extent the prior court decisions may impact the current court ruling as the encouragement policy is new and there is limited judicial practice in this regard. In the late 1970s, the PRC government began to promulgate a comprehensive system of laws and regulations governing economic matters in general. The overall effect of legislation over the past four decades has significantly increased the protections afforded to various forms of foreign or private-sector investment in the PRC. WFOE, our PRC operating subsidiary, is a wholly foreign-owned enterprise and is subject to laws and regulations applicable to foreign investment in the PRC as well as laws and regulations applicable to foreign-invested enterprises. WFOE is a privately owned company and is subject to various PRC laws and regulations that are generally applicable to companies in the PRC. These laws and regulations are still evolving, and their interpretation and enforcement involve uncertainties. For example, we may have to resort to administrative and court proceedings to enforce the legal protections that we enjoy either by law or contract. However, since PRC administrative and court authorities have significant discretion in interpreting and implementing statutory and contractual terms, it may be more difficult to evaluate the outcome of administrative and court proceedings and the level of legal protection we may enjoy in the PRC legal system than in more developed legal systems. These uncertainties may also impede our ability to enforce the contracts that we have entered into. As a result, these uncertainties could materially and adversely affect our business and operations.

21

与NFT和Metaverse的监管管理和政府政策有关的大量 不确定性可能 对NFT和Metaverse相关业务的运营成本、性能和前景产生重大影响 ,我们将在未来从事 。

NFT和虚拟宇宙行业是我们未来业务计划的重要组成部分。例如,我们打算推出虚拟世界体验中心,让用户有机会亲身体验虚拟世界,并创建自己的NFT。 我们还计划采用NFT技术,以帮助保护CHERS视频平台中平台原创内容的版权。 此外,我们将利用我们的CHERS生态系统、区块链技术以及与各种合作伙伴的战略合作,开发 一个虚拟世界平台,该平台具有包含沉浸式体验的虚拟世界。

虽然 NFT和Metaverse在中国的业务发展迅速,市场参与者越来越多,但在这方面颁布的法律法规很少 。过去,中国政府出台了一系列法规政策,禁止或 限制虚拟货币的发行和交易,一些地方监管部门出台了推进城市元空间标准体系建设的指导意见。然而, 中华人民共和国尚未颁布专门的法律或法规来规范非金融交易和虚拟宇宙相关业务。因此,我们无法确定政府当局是否以及何时颁布新的法律、法规或政策来规范业务,以及我们对这些业务的经营是否能够满足政府当局的监管要求。此外,与NFT或Metaverse相关的新法律或法规 可能会使我们承担大量费用以遵守这些规则,或如果我们未能遵守这些规则, 将受到处罚、暂停甚至终止这些业务,这可能会严重影响我们这些业务的成本、业绩和前景。

此外,由于中国没有明确的关于非金融工具和虚拟宇宙的监管法律法规, 非金融工具和虚拟宇宙资产的法律保护可能不如其他财产的法律保护有效。如果我们的客户或我们拥有的NFT和Metaverse资产 在没有适当法律救济的情况下受到侵权、盗窃或其他不利影响,我们的业务运营 和/或我们的声誉可能会受到不利影响。

因中国税务机关延误开具发票 可能对我们的现金流造成重大不利影响。

在中国经营的公司可能需要提前从中国税务机关获得增值税发票,以便根据客户的合同安排向他们收取费用。收到后,将增值税发票发送给客户进行支付。中国税务机关可能会不时推迟开具增值税发票,因为该公司的发票金额超过了之前为该期间增值税发票授予的配额 。此类配额由中国税务机关根据公司过去的业务运营在一段时间内开具的发票数量确定,配额会定期调整。 因此,对于像我们这样快速增长的公司,我们的发票可能会定期超过当前授予的配额,这会导致获得增值税发票的延迟 ,影响我们及时向客户开具发票和收取应收账款的能力。为了应对这一挑战,我们积极联系中国税务机关,解释该公司的快速增长, 超过了及时获得增值税发票所需的配额。但是,如果我们无法及时增加我们的额度,导致开具增值税发票的延迟,或者我们的客户在收到增值税发票之前无法或不愿意付款,可能会延误我们的应收账款收款 ,从而影响我们的现金流。

22

我们行业的竞争正在加剧,可能会导致我们在未来失去市场份额和收入。

我们 在我们的行业中可能面临日益激烈的竞争,我们相信,随着该行业的成熟和 开始整合,市场竞争正在变得更加激烈。我们的一些竞争对手拥有比我们更大、更成熟的用户基础,并且比我们拥有更多的财务、营销和其他资源。因此,我们可能会失去市场份额,我们的收入可能会下降,从而影响我们的收益和增长潜力。

我们的业务有赖于管理层的持续努力。如果失去他们的服务,我们的业务可能会严重中断。

我们的业务运营有赖于我们管理层的持续努力,特别是本文件中提到的高管。如果我们的一名或多名管理层不能或不愿继续受雇于我们,我们可能无法 及时或根本无法更换他们。我们可能会产生额外的费用来招聘和留住合格的继任者。我们的业务可能会受到严重影响,我们的财务状况和经营业绩可能会受到重大不利影响。此外,我们的管理层 可能加入竞争对手或组建竞争对手的公司。我们可能无法成功执行我们与我们的 管理团队签订的任何合同权利,特别是在中国,所有这些人都居住在这里,我们的业务也是在这里通过我们的子公司 和VIE合同运营的。因此,我们的业务可能会因为失去一名或多名管理层成员而受到负面影响。

我们的业务可能会受到全球金融危机和经济低迷的实质性不利影响。

我们在中国经营业务。未来的任何全球金融危机和经济低迷都可能对我们的业务、财务状况、经营业绩和前景产生实质性的不利影响,包括:

| ● | 我们可能面临严峻的挑战, 全球金融危机及经济衰退期间客户流失及其他营运风险;及 |

| ● | 融资和其他来源 流动资金可能无法以合理的条款提供或根本无法提供。 |

如果经济长期低迷或发生金融危机,这些风险可能会加剧。

严重且长期的全球经济衰退以及中国经济放缓可能对我们的业务、 经营业绩和财务状况造成不利影响。

The growth of the Chinese economy has slowed down since 2012 compared to the previous decade and recovered in 2021. According to the National Bureau of Statistics of China, China’s gross domestic product (GDP) growth was 3.0% in 2022. There is considerable uncertainty over the long-term effects of the monetary and fiscal policies adopted by the central banks and financial authorities of some of the world’s leading economies, including the United States and China. In addition, there have also been concerns on the relationship between China and the U.S. following rounds of tariffs imposed by the U.S. and retaliatory tariffs imposed by China and concerns on the relationship among China and other Asian countries, which may result in or intensify potential conflicts in relation to territorial disputes. It is unclear whether these challenges and uncertainties will be contained or resolved, and what effects they may have on the global political and economic conditions in the long term. Economic conditions in China are sensitive to global economic conditions, as well as changes in domestic economic and political policies and the expected or perceived overall economic growth rate in China. Any prolonged slowdown in the global or Chinese economy may have a negative impact on our business, results of operations and financial condition, and continued turbulence in the international markets may adversely affect our ability to access the capital markets to meet liquidity needs.

23

中国政府政治政策的任何 不利变化都可能对中国的整体经济增长产生负面影响,从而 对我们的业务产生重大不利影响。

公司为控股公司,我们的所有业务均完全在中国进行。中国的经济在许多方面与大多数其他国家的经济不同,包括政府对经济的参与程度、经济发展的总体水平、增长率和政府对外汇的控制以及资源的配置。中国政府通过分配资源、控制外币债务的支付、 制定货币政策以及为特定行业或公司提供优惠待遇,对中国的经济增长行使重大 控制。中国政府采取的任何行动和政策 都可能对中国经济造成负面影响,从而对我们的业务造成重大不利影响。

与中国政府的政治和经济政策以及中国法律法规有关的重大不确定性和限制 可能会对我们可能在中国开展的业务以及我们的业务结果和财务状况产生重大影响 。

我们的 业务营运可能会受到中国当前及未来政治环境的不利影响。中国政府对我们必须进行商业活动的方式施加了实质性的影响和控制。我们在中国的运营能力可能会 受到中国法律和法规变化的不利影响。在现任政府领导下,中华人民共和国政府 一直在推行鼓励私营经济活动和更大程度的经济分权的经济改革政策。但是, 中华人民共和国政府可能不会继续执行这些政策,或可能会在不通知的情况下不时大幅更改这些政策。

There are substantial uncertainties regarding the interpretation and application of PRC laws and regulations, including, but not limited to, the laws and regulations governing our business, or the laws and regulations applicable to foreign investments in China. Since 1979, the Chinese government began to promulgate a comprehensive system of laws that regulate economic affairs in general, deal with economic matters such as foreign investment, corporate organization and governance, commerce, taxation and trade, as well as encourage foreign investment in China. Although the influence of the law has been increasing, China has not developed a fully integrated legal system and recently enacted laws and regulations may not sufficiently cover all aspects of economic activities in China. Also, because these laws and regulations are relatively new, and because of the limited volume of published cases and judicial interpretation and their lack of force as precedents, interpretation and enforcement of these laws and regulations involve significant uncertainties. New laws and regulations that affect existing and proposed future businesses may also be applied retroactively. In addition, there have been constant changes and amendments of laws and regulations over the past 40 years in order to keep up with the rapidly changing society and economy in China. Because government agencies and courts provide interpretations of laws and regulations and decide contractual disputes and issues, their inexperience in adjudicating new business and new polices or regulations in certain less developed areas causes uncertainty and may affect our business. Consequently, we cannot clearly foresee the future direction of Chinese legislative activities with respect to either businesses with foreign investment or the effectiveness on enforcement of laws and regulations in China. The uncertainties, including new laws and regulations and changes of existing laws, as well as judicial interpretation by inexperienced officials in the agencies and courts in certain areas, may cause possible problems to foreign investors.

中华人民共和国十三届全国人民代表大会第二次会议于2019年3月15日表决通过了《中华人民共和国外商投资法》(简称《外商投资法》),该法自2020年1月1日起施行。现行的三大外商投资法(《中外合资经营企业法》、《中外合作经营企业法》和《外商独资企业法》)已于2020年1月1日被《外商投资法》取代。

24

The Foreign Investment Law expressly stipulated that “the State protects foreign investors’ investment, earnings and other legitimate rights and interests within the territory of China pursuant to the present Law;” “foreign investors may, according to the present Law, freely remit into or out of China, in Renminbi or any other foreign currency, their contributions, profits, capital gains, income from asset proposal, intellectual property royalties, lawfully acquired compensation, indemnity or liquidation income and so on within the territory of China;” “Foreign investors shall not invest in any field with investment prohibited by the negative list for foreign investment access. Foreign investors shall meet the investment conditions stipulated under the negative list for any field with investment restricted by the negative list for foreign investment access;” “In formulating normative documents concerning foreign investment, the people’s governments at all levels and their departments concerned shall comply with laws and regulations, and if there are no laws or administrative regulations to serve as the basis, they shall not impair foreign-invested enterprises’ legitimate rights and interests or increase their obligations, set any market access and exit conditions, or intervene the normal production and operation activities of any foreign-invested enterprise.”

目前尚不清楚中国政府当局将如何在实践中实施《外商投资法》。与2015年公布的 中华人民共和国外商投资法草案相比,《外商投资法》未包含以下 "通过合同安排,包括 但不限于合同和信托协议,控制或者收购中国境内企业股权"的表述。由中国投资者通过可变利益实体结构 控制的离岸公司是否会被视为外国投资仍有待观察。

美元与人民币之间外币汇率的波动 可能会对我们的财务状况产生不利影响。

The value of the RMB against the U.S. dollar and other currencies may fluctuate. Exchange rates are affected by, among other things, changes in political and economic conditions and the foreign exchange policy adopted by the PRC government. On July 21, 2005, the PRC government changed our policy of pegging the value of the RMB to the U.S. dollar. Under the new policy, the RMB is permitted to fluctuate within a narrow and managed band against a basket of foreign currencies. Following the removal of the U.S. dollar peg, the RMB appreciated more than 20% against the U.S. dollar over three years. From July 2008 until June 2010, however, the RMB traded stably within a narrow range against the U.S. dollar. There remains significant international pressure on the PRC government to adopt a more flexible currency policy, which could result in a further and more significant appreciation of the RMB against foreign currencies. On June 20, 2010, the PBOC announced that the PRC government would reform the RMB exchange rate regime and increase the flexibility of the exchange rate. On August 11, 2015, the PBOC led central parity quoting banks to further improve the formation mechanism of the RMB against the US dollar, indicating that the central parity quoting price shall be decided with reference to the closing price on the previous trading day. On December 11, 2015, the China Foreign Exchange Trade System launched the RMB exchange-rate index, which strengthened the reference to a currency basket to better maintain the stability of the RMB exchange rate against the currencies in the basket. As a result, the CNY/USD central parity formation mechanism of “closing rate + exchange-rate movements of a basket of currencies” was developed. In June 2016, the Foreign Exchange Self-Disciplinary Mechanism was established, allowing financial institutions to play a more important role in maintaining orderly operations in the foreign-exchange market and in an environment for fair competition. In February 2017, the Foreign Exchange Self-Disciplinary Mechanism adjusted the reference period for the central parity against the currency basket from 24 hours ahead of submitting the quotes to 15 hours between the closing on the previous trading day and the submission of the quotes, which avoided repeated references to the daily movements of the USD exchange rate in the central parity of the following day. In general, the RMB exchange-rate central parity formation mechanism has been improving, which has effectively improved the rule-based, transparent, and market-oriented nature of RMB exchange-rate policies and has played an active role in stabilizing exchange-rate expectations. The flexibility of the RMB exchange rate against the US dollar was further strengthened, exhibiting larger two-way fluctuations. We cannot predict how this new policy and mechanism will impact the RMB exchange rate.

我们的收入和成本主要以人民币计价,我们很大一部分金融资产也以人民币计价。 人民币对美元汇率的任何重大波动都可能对我们的现金流、收入、收益和财务状况产生重大不利影响,以及它可能以美元支付的普通股的金额和任何股息。 此外,人民币与美元之间的任何汇率波动都可能导致财务报告方面的外币兑换损失 。

25

作为股东,我们可能很难保护利益和行使权利,因为我们所有的业务都在中国进行,而我们的所有高管和董事长都居住在美国以外。

公司在开曼群岛注册成立,通过霍尔果斯、兴翠灿及其 子公司,即我们在中国的合并VIE,开展我们在中国的所有业务。此外,我们的所有高管和董事长都居住在美国境外,这些人员的资产几乎全部位于美国境外。由于上述原因,我们的股东 可能比那些完全或主要在美国开展业务的公司的股东 更难通过针对我们的管理层或大股东的诉讼来保护他们的利益。

中国未来的通货膨胀可能会抑制经济活动,对我们的运营产生不利影响。

中国经济近年来经历了快速扩张期,这可能导致高通货膨胀率或通货紧缩。这导致中国政府不时制定各种纠正措施,以限制信贷供应 或调控增长和遏制通胀。未来,高通胀可能会导致中国政府再次对信贷和/或价格实施控制,或者采取其他行动,这可能会抑制中国的经济活动。中国政府试图控制信贷和/或价格的任何行动都可能对我们的业务运营产生重大不利影响。

中国 对离岸控股公司向中国实体提供贷款和直接投资的监管可能会延迟或阻止我们 使用未来融资活动所得款项向我们的中国运营子公司提供贷款或额外出资。

2014年7月,外汇局发布了《关于境内居民境外投融资和特殊目的工具往返投资外汇管理有关问题的通知》,或称外汇局第37号文(《国家外汇管理局关于境内居民通过特殊目的的公司境外投资及过程投资外汇管理有关问题的通知》[2014]37号) ),取代了以前的国家外汇管理局通告75。国家外汇管理局第37号通告要求中国居民,包括中国个人和中国法人 实体,就其直接或间接境外投资活动向国家外汇管理局或其当地分支机构登记。外汇管理局 第37号通告适用于我们的中国居民股东,并可能适用于我们将来可能进行的任何海外收购 。

Under SAFE Circular 37, PRC residents who make, or have prior to the implementation of SAFE Circular 37 made, direct or indirect investments in offshore special purpose vehicles, or SPVs, are required to register such investments with SAFE or its local branches. In addition, any PRC resident who is a direct or indirect shareholder of an SPV, is required to update its registration with the local branch of SAFE with respect to that SPV, to reflect any material change. Moreover, any subsidiary of such SPV in China is required to urge the PRC resident shareholders to update their registration with the local branch of SAFE to reflect any material change. If any PRC resident shareholder of such SPV fails to make the required registration or to update the registration, the subsidiary of such SPV in China may be prohibited from distributing its profits or the proceeds from any capital reduction, share transfer or liquidation to the SPV, and the SPV may also be prohibited from making additional capital contributions into its subsidiaries in China. In February, 2015, SAFE promulgated a Notice on Further Simplifying and Improving Foreign Exchange Administration Policy on Direct Investment, or SAFE Notice 13. Under SAFE Notice 13, applications for foreign exchange registration of inbound foreign direct investments and outbound direct investments, including those required under SAFE Circular 37, must be filed with qualified banks instead of SAFE. Qualified banks should examine the applications and accept registrations under the supervision of SAFE. We have used our best efforts to notify PRC residents or entities who directly or indirectly hold shares in our Cayman Islands holding company and who are known to us as being PRC residents to complete the foreign exchange registrations. However, we may not be informed of the identities of all the PRC residents or entities holding direct or indirect interest in our company, nor can we compel our beneficial owners to comply with SAFE registration requirements. We cannot assure you that all other shareholders or beneficial owners of ours who are PRC residents or entities have complied with, and will in the future make, obtain or update any applicable registrations or approvals required by, SAFE regulations. Failure by such shareholders or beneficial owners to comply with SAFE regulations, or failure by us to amend the foreign exchange registrations of our PRC subsidiaries, could subject us to fines or legal sanctions, restrict our overseas or cross-border investment activities, and limit our PRC subsidiaries’ ability to make distributions or pay dividends to us or affect our ownership structure, which could adversely affect our business and prospects.

此外, 由于这些外汇和对外投资相关法规相对较新,且其解释和实施 一直在不断演变,因此不清楚这些法规以及任何未来有关离岸或跨境投资 和交易的法规将如何由相关政府部门解释、修订和实施。例如,我们可能会 就我们的外汇活动(例如股息汇款和 外币计价借款)接受更严格的审查和批准程序,这可能会对我们的财务状况和经营业绩造成不利影响。我们无法向您保证 我们已遵守或将能够遵守所有适用的外汇和对外投资相关法规。 此外,如果我们决定收购一家中国境内公司,我们无法向您保证,我们或该公司的所有者(视具体情况而定)将能够获得必要的批准或完成外汇法规所要求的必要的备案和注册 。这可能会限制我们实施收购策略的能力,并可能对我们的业务和前景造成不利影响。

26

As an offshore holding company with PRC subsidiaries, we may transfer funds to our operating entity or finance our operating entity by means of loans or capital contributions. Any capital contributions or loans that we, as an offshore entity, make to our Company’s PRC subsidiaries, including from the proceeds of this offering, are subject to the above PRC regulations. We may not be able to obtain necessary government registrations or approvals on a timely basis, if at all. If we fail to obtain such approvals or make such registration, our ability to make equity contributions or provide loans to our Company’s PRC subsidiaries or to fund their operations may be negatively affected, which may adversely affect their liquidity and ability to fund their working capital and expansion projects and meet their obligations and commitments. As a result, our liquidity and our ability to fund and expand our business may be negatively affected.

中国证监会的批准、备案和/或其他要求(“中国证监会”)或其他中国政府 当局可能需要根据中国规则、法规或政策, 特别是在中国境内公司海外发行和上市的新的以备案为基础的管理规则的颁布后, 可能需要,我们无法预测我们是否或何时能够获得此类批准,完成备案 或满足其他政府要求。

2021年12月27日,国家发展改革委、商务部发布《负面清单(2021年版)》, 自2022年1月1日起施行。根据《负面清单(2021年版)》,境内从事《负面清单(2021年版)》"禁止"行业的企业拟在境外发行股票并上市交易的, 须经国家有关主管部门审批。此外,禁止外国投资者 参与该企业的管理,每个外国投资者及其关联方持有该企业的10%以上的股权或所有外国投资者持有的30%以上的股权。根据国家发展和改革委员会(“发改委”)发布的有关负面清单的新闻稿,(2021年版),上述规定仅 适用于从事禁止投资领域的境内企业直接境外上市,没有调整 对于不符合上述 持股比例要求的现有上市公司,外国投资者的持股比例。

As advised by our PRC legal counsel, based on its understanding of the PRC Laws and our corporate structure up to the date of this annual report, notwithstanding NDRC’s statement on the press releases, it is uncertain whether the abovementioned approval and management requirements apply to companies like us which already listed abroad prior to coming into force of the new Negative List, and there is no detailed rules in connection with relevant requirements or procedures to obtain approval from relevant competent departments of the state. However, if relevant governmental authority determines or new future rules provides that we are required to obtain the approval and/or abide by the management requirement, we would have to apply for such approval and/or adjust our current management mechanism. There is no assurance that we will be able to obtain such approval in time or at all. Further, compliance with the new management requirement may hamper the efficiency or capacity of our management, the rights currently entitled by our foreign investors, and could subject us to substantial costs. If we fail to obtain the approve as required or in a timely manner, our contractual arrangement may be deemed illegal and ordered to be cancelled by relevant government authorities, and other administrative measures or penalties may be imposed on us, which could materially and adversely affect our business, financial condition, and results of operations.

27