| 第二项。 | 报价统计数据和预期时间表 |

不适用。

| 第三项。 | 关键信息 |

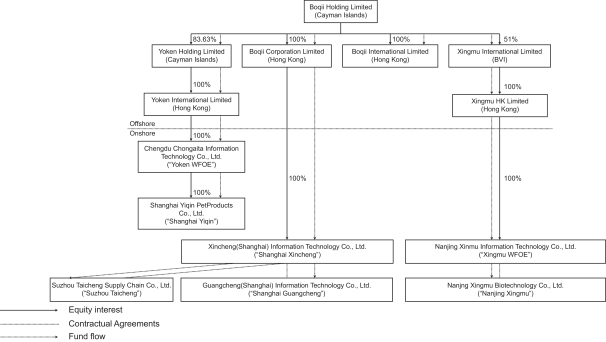

控股公司结构

波奇宠物是开曼群岛的一家控股公司,没有业务运营。本公司透过其中国附属公司及综合可变权益实体(VIE)及VIE的附属公司在中国进行业务。本公司、其股东非中国由于中国现行法律和法规限制外商投资从事增值电信服务和某些与我们业务相关的其他受限制服务的公司,居民及其附属公司在VIE中没有、也不被法律允许拥有任何股权。因此,本公司透过世界知名企业、虚拟企业及虚拟企业各自股东之间的若干合约安排,在中国经营相关业务。这种结构允许WFOES对VIE行使有效控制,并被视为VIE的主要受益者,其目的是根据美国公认会计准则将VIE的经营业绩整合到公司财务报表中。这种结构还提供了对此类公司的外国投资的合同敞口。截至本年度报告日期,据本公司、本公司董事及管理层所知,VIE协议尚未在中国法院接受测试。本公司美国存托凭证的投资者购买的是开曼群岛控股公司的股权证券,而不是公司子公司和VIE发行的股权证券。投资者谁是非中国根据中国现行法律法规,居民不得直接持有VIE的股权。

我们的公司结构对美国存托证券的投资者构成独特的风险。截至2021年、2022年及2023年3月31日止财政年度,VIE产生的收入分别占我们总净收入的77. 5%、78. 7%及79. 9%。于2021年、2022年及2023年3月31日,VIE的总资产(不包括应收本公司其他公司的款项)分别相当于我们于同日的综合总资产的24. 5%、34. 2%及43. 9%。倘中国政府认为我们与VIE的合约安排不符合中国对外商投资相关行业的监管限制,或倘该等法规或现有法规的诠释在未来发生变化,我们可能会受到重大处罚或被迫放弃于该等业务的权益或以其他方式重大改变我们的公司架构。我们及我们的投资者面对中国政府未来可能采取的行动的重大不确定性,该等行动可能影响与VIE订立的合约安排的合法性及可执行性,从而对我们公司的整体财务表现产生重大影响。如果我们无法要求我们对VIE资产的合同控制权,我们的美国存托证券可能会贬值或变得毫无价值。详细讨论见"项目3。关键信息—3.D.风险因素—与我们的公司结构和合同安排有关的风险。下图显示截至本年报日期的公司架构,包括主要附属公司及VIE。

3