第 2 项。管理层对财务状况和经营业绩的讨论和分析

操作结果

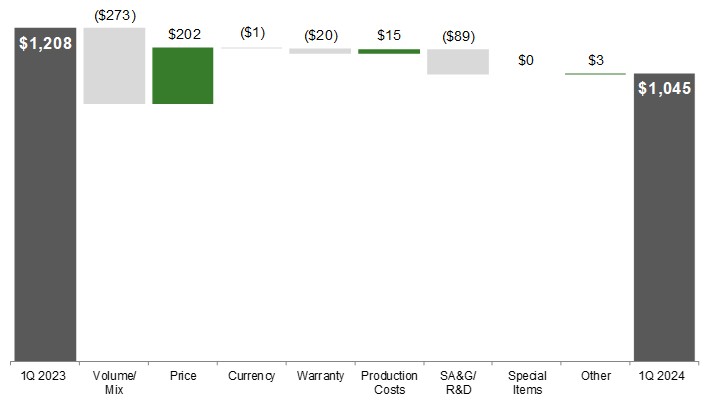

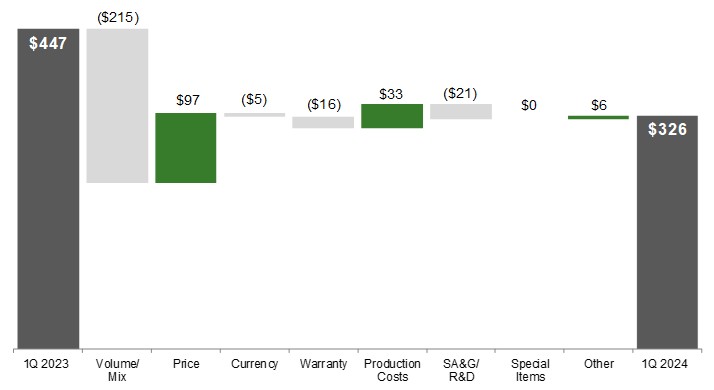

除非另有说明,所有金额均以百万美元表示。

概述

组织

迪尔公司是农业、草皮、建筑和林业设备及解决方案生产领域的全球领导者。约翰迪尔金融为约翰迪尔设备、零件、服务以及客户运营所需的其他投入成本提供融资。我们的业务通过生产和精准农业(PPA)、小型农业和草皮(SAT)、建筑和林业(CF)以及金融服务运营部门进行管理。提及的 “设备运营” 包括PPA、SAT和CF,而 “农业和草皮” 的提法包括PPA和SAT。

智能工业运营模式和飞跃野心

我们在2020年宣布了智能工业运营模式。该运营模式基于三个重点领域:

(a) | 生产系统:围绕客户运营对产品和解决方案进行战略调整。 |

(b) | 技术堆栈:投资于技术和研发,通过数字能力、自动化、自主权和替代电力技术为我们的客户提供智能解决方案。 |

(c) | 生命周期解决方案:整合我们的售后市场和支持能力,以便在约翰迪尔产品的整个生命周期内更有效地管理客户的设备、服务和技术需求。 |

我们的 Leap Ambitions 于 2022 年启动。这些雄心壮志旨在提高客户的经济价值和可持续性。这些雄心壮志贯穿于客户的生产系统中,他们寻求优化运营,以更少的资源取得更好的成果。

2024 年 1 月,我们发布了《2023年业务影响力报告》,可在johndeere.com/Sustainability上查阅该报告确定了我们在2023财年实现飞跃雄心的重要进展。我们的《2023年业务影响力报告》中的信息未以引用方式纳入本10-Q表季度报告,也不构成该报告的一部分。

趋势和经济状况

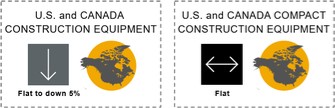

2024财年行业销售展望

农业和草皮

建筑和林业

公司趋势 — 客户寻求通过技术提高盈利能力、生产力和可持续性。将技术整合到设备中是一个持续的市场趋势。我们的智能工业运营模式和Leap Ambitions旨在利用这一市场趋势。这些技术已纳入我们每个运营部门的产品中。我们预计,这种趋势将在可预见的将来持续下去。在过渡期间,对这些技术和建立解决方案即服务业务模式的投资可能会增加我们的运营成本,并可能降低营业利润率。2024年第一季度,我们宣布与SpaceX达成协议,通过卫星通信为农村地区的客户扩大机器连接。

24