目录表

包括加拿大和新加坡在内的其他外国司法管辖区已经批准了交易所交易的比特币产品。加拿大和新加坡也认为,象征性发行可能构成受当地证券法规约束的证券发行。

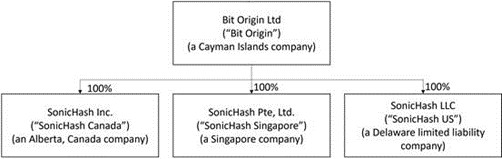

4.c.组织架构

我们是于2018年1月23日在开曼群岛注册成立的控股公司。作为一家没有实质性业务的控股公司,我们主要通过我们的子公司SonicHash Canada、SonicHash新加坡和SonicHash US进行运营。

下图说明了我们的公司结构:

直接和间接子公司

SonicHash Canada成立于2021年12月14日,根据加拿大艾伯塔省的法律成立。它是比特起源有限公司的子公司。它目前没有从事任何活跃的业务。

SonicHash新加坡于2021年12月16日根据新加坡法律成立。它是比特起源有限公司的子公司。它目前没有从事任何活跃的业务。

根据特拉华州的法律,SonicHash US成立于2021年12月17日。它是Bit Origin Ltd.的子公司。它在美国从事比特币开采。截至本年度报告日期,SonicHash US拥有3,200名矿工,散列能力为304.8 PH/S,部署在怀俄明州夏延的一个采矿设施中,并已向怀俄明州夏延的同一采矿设施交付了1,050名矿工,散列能力为99.1Ph/S,准备在采矿设施二期开始运营后立即部署。

4.财产、厂房和设备

截至2023年6月30日和本年度报告发布之日,我们的主要执行办公室位于新加坡049483教堂街3号三星中心27楼。

截至2023年6月30日,我们已经购买了4250台加密货币采矿设备,所有采矿设备都已安装在印第安纳州马里昂的采矿设施中。截至本年报发布之日,所有采矿设备已全部交付至怀俄明州夏延市,并安装了3200台加密货币采矿设备。有关采矿设施的详细说明以及主机服务提供商与SonicHash US之间的协议,请参阅“项目4.公司信息-4.B业务概述-采矿设施”。

项目4A.未解决的工作人员意见。

没有。

49