|

根据1934年《证券交易法》第13或15(D)条提交的年度报告

|

|

根据1934年《证券交易法》第13或15(D)节提交的过渡报告

|

|

|

|

|

|

(注册成立或组织的国家或其他司法管辖区)

|

(税务局雇主身分证号码)

|

|

|

|

|

|

(主要行政办公室地址)

|

(邮政编码)

|

|

每个班级的标题

|

交易符号

|

注册的每个交易所的名称

|

||

|

|

“

|

|

|

|

加速文件管理器☐

|

|

|

非加速文件管理器☐

|

较小的报告公司

|

|

|

新兴成长型公司

|

| * |

不包括董事和高级管理人员持有的39,747,443股普通股,以及注册人知道其实益所有权超过2023年6月30日已发行普通股的10%

的股东持有的普通股。排除任何人持有的股份不应被解释为表明该

人有权直接或间接地指导或导致注册人的管理层或政策的指示,或该人由注册人控制或与注册人共同控制。

|

| ● |

我们从药品销售中获得可观收入的能力;

|

| ● |

我们的药品是否有足够的承保范围和支付费率;

|

| ● |

我们和我们的合作伙伴有效竞争的能力;

|

| ● |

我们成功制造药物的能力;

|

| ● |

我们成功开发和获得药品上市批准的能力;

|

| ● |

我们确保和维持有效的企业伙伴关系的能力;

|

| ● |

我们维持现金流和实现持续盈利的能力;

|

| ● |

我们保护知识产权的能力;

|

| ● |

我们维持人员工作效率的能力;以及

|

| ● |

流行病、气候变化、战争和其他全球性事件的影响。

|

|

第一部分

|

||

|

页面

|

||

|

第1项。

|

业务

|

4

|

|

第1A项。

|

风险因素

|

49

|

|

项目1B。

|

未解决的员工意见

|

65

|

|

项目1C。

|

网络安全

|

65

|

|

第二项。

|

属性

|

67

|

|

第三项。

|

法律诉讼

|

67

|

|

第四项。

|

煤矿安全信息披露

|

67

|

|

第II部

|

||

|

第五项。

|

注册人普通股、相关股东市场

事项及发行人购买股本证券

|

68

|

|

第六项。

|

已保留

|

69

|

|

第7项。

|

管理层对财务状况的讨论和分析

经营业绩

|

69

|

|

第7A项。

|

关于市场风险的定量和定性披露

|

79

|

|

第八项。

|

财务报表和补充数据

|

79

|

|

第九项。

|

会计师在会计和

方面的变化和分歧 财务披露

|

79

|

|

第9A项。

|

控制和程序

|

80

|

|

项目9B。

|

其他信息

|

82

|

|

项目9C。

|

关于阻止检查的外国司法管辖区的披露

|

82

|

|

第三部分

|

||

|

第10项。

|

董事、高管与公司治理

|

82

|

|

第11项。

|

高管薪酬

|

82

|

|

第12项。

|

某些受益所有人和管理层的担保所有权及相关股东事项

|

83

|

|

第13项。

|

某些关系和相关交易,以及董事的独立性

|

83

|

|

第14项。

|

首席会计师费用及服务

|

83

|

|

第四部分

|

||

|

第15项。

|

展示、财务报表明细表

|

83

|

|

签名

|

91

|

|

•

|

致力于:在第2/3阶段的致力研究中,生物遗传公司正在评估与目前批准的剂量相比,使用更高剂量的SPINRAZA

实现更高疗效的安全性和潜力。2022年,Biogen报告了正在进行的三部分专门研究的A部分的最终数据。来自A部分的结果表明,较高剂量的SPINRAZA方案会导致脑脊液或脑脊液中的药物水平较高,从而支持进一步开发更高剂量的SPINRAZA。A部分是对晚发性SMA儿童和青少年的开放式安全性评估期。此外,结果表明,SPINRAZA一般耐受性良好。

|

|

•

|

回应:在第4期回应研究中,生物遗传研究公司正在评估SPINRAZA在临床上对基因疗法阿贝帕罗韦克反应不佳的婴儿和儿童的益处。2023年,生物遗传研究公司公布了RESPONSE研究的中期结果,结果显示,在使用onasemnogene abparvovec治疗后,大多数接受SPINRAZA治疗的参与者的运动功能都有所改善。

|

|

•

|

ASCED:在3b期ASCED研究中,生物遗传公司正在评估临床结果,并评估较大剂量的SPINRAZA在儿童、青少年和成人使用RISPIAM治疗后出现较晚发病的SMA的安全性。

|

|

•

|

QALSODY的预期目标SOD1蛋白分别减少33%和21%

|

|

•

|

作为神经元损伤标志的血浆神经丝分别减少了51%和41%

|

|

•

|

WAINUA实现了血清TTRLS平均浓度较基线降低82%,而外用安慰剂组较基线降低11%(p

|

|

•

|

根据mNIS+7的测量,WAINUA阻止了疾病的进展,导致0.28分的LS平均值增加,而服用外部安慰剂的组比基线增加了25.06点(24.8分LS平均改善;p

|

|

•

|

WAINUA改善了生活质量,显示诺福克QOL-DN的LS平均下降(改善)5.5分,而外部安慰剂组增加了14.2点(恶化)(19.7分LS平均改善;p

|

|

管辖权

|

专利号

|

标题

|

期满

|

索赔说明

|

||||

|

美国

|

10,266,822

|

通过靶向SMN 2剪接位点抑制序列治疗脊髓肌萎缩症(SMA)

|

2025

|

使用具有序列SPINRAZA的寡核苷酸增加细胞中含有外显子7的SMN 2 mRNA的方法

|

||||

|

美国

|

8,110,560

|

通过靶向SMN 2剪接位点抑制序列治疗脊髓肌萎缩症(SMA)

|

2025

|

使用具有SPINRAZA序列的反义寡核苷酸改变SMN 2的剪接和/或治疗SMA的方法

|

||||

|

欧洲

|

1910395

|

用于调制SMN 2拼接的组合物和方法

|

2026

|

SPINRAZA的序列和化学(全2 '-MoE)

|

||||

|

欧洲

|

3308788

|

用于调制SMN 2拼接的组合物和方法

|

2026

|

包含SPINRAZA的药物组合物

|

||||

|

美国

|

7,838,657

|

通过靶向SMN 2剪接位点抑制序列治疗脊髓肌萎缩症(SMA)

|

2027

|

具有SPINRAZA序列的寡核苷酸

|

||||

|

美国

|

8,361,977

|

用于调制SMN 2拼接的组合物和方法

|

2030

|

SPINRAZA的序列和化学(全2 '-MoE)

|

||||

|

美国

|

8,980,853

|

用于调节受试者中SMN2剪接的组合物和方法

|

2030

|

施普利沙的给药方法

|

||||

|

美国

|

9,717,750

|

用于调节受试者中SMN2剪接的组合物和方法

|

2030

|

给患者服用司匹拉唑的方法

|

||||

|

欧洲

|

3449926

|

用于调节受试者中SMN2剪接的组合物和方法

|

2030

|

包括用于治疗SMA的SPINRAZA的药物组合物

|

||||

|

欧洲

|

3305302

|

用于调节受试者中SMN2剪接的组合物和方法

|

2030

|

包括SPINRAZA在内的反义化合物用于治疗SMA

|

||||

|

美国

|

9,926,559

|

用于调节受试者中SMN2剪接的组合物和方法

|

2034

|

治疗SMA的SPINRAZA剂量

|

||||

|

美国

|

10,436,802

|

脊髓性肌萎缩症的治疗方法

|

2035

|

SPINRAZA给药方案治疗SMA

|

|

管辖权

|

注册编号

|

标记

|

||||

|

美国

|

5156572

|

SPINRAZA

|

_

|

(文字标记)

|

||

|

欧洲

|

013388145

|

SPINRAZA

|

(文字标记)

|

|||

|

欧洲

|

014812291和015309941

|

|

(设计标志)

|

|||

|

管辖权

|

专利号

|

标题

|

期满

|

索赔说明

|

||||

|

美国

|

10,385,341

|

调节SOD-1表达的组合物

|

2035

|

QALSODY的组成

|

||||

|

美国

|

10,669,546

|

调节SOD-1表达的组合物

|

2035

|

应用QALSODY治疗SOD-1相关性神经退行性疾病的方法

|

||||

|

美国

|

10,968,453

|

调节SOD-1表达的组合物

|

2035

|

应用QALSODY药物组合物治疗SOD-1相关性神经退行性疾病的方法

|

||||

|

欧洲

|

3126499

|

调节SOD-1表达的组合物

|

2035

|

的组成QALSODY

|

|

管辖权

|

注册编号

|

标记

|

||||

|

美国

|

7164425

|

QALSODY

|

_

|

(文字标记)

|

||

|

美国

|

7116182

|

|

(设计标志)

|

|||

|

欧洲

|

1542485

|

QALSODY

|

(文字标记)

|

|||

|

欧洲

|

018517819

|

|

(设计标志)

|

|||

|

管辖权

|

专利号

|

标题

|

期满

|

索赔说明

|

||||

|

美国

|

10,683,499

|

用于调节TTR表达的组合物和方法

|

2034

|

eplontersen的组成

|

||||

|

欧洲

|

3524680

|

用于调节TTR表达的组合物和方法

|

2034

|

eplontersen的组成

|

|

管辖权

|

申请编号:

|

标记

|

||||

|

美国

|

98054331

|

怀努瓦

|

_

|

(文字标记)

|

||

|

美国

|

98228658

|

|

(设计标志)

|

|||

|

管辖权

|

专利号

|

标题

|

期满

|

索赔说明

|

||||

|

美国

|

8,101,743

|

甲状腺素运载蛋白表达的调节

|

2025

|

TEGSEDI的反义序列和化学

|

||||

|

美国

|

8,697,860

|

诊断和治疗疾病

|

2031

|

TEGSEDI的组成

|

||||

|

美国

|

9,061,044

|

甲状腺素运载蛋白表达的调节

|

2031

|

TEGSEDI的钠盐组成

|

||||

|

美国

|

9,399,774

|

甲状腺素运载蛋白表达的调节

|

2031

|

通过给予TEGSEDI治疗甲状腺素运载蛋白淀粉样变性的方法

|

||||

|

欧洲

|

2563920

|

甲状腺素运载蛋白表达的调节

|

2031

|

TEGSEDI的组成

|

|

管辖权

|

注册编号

|

标记

|

||||

|

美国

|

5740635

|

泰格塞迪

|

_

|

(文字标记)

|

||

|

欧洲

|

017224742

|

泰格塞迪

|

(文字标记)

|

|||

|

管辖权

|

专利号

|

标题

|

期满

|

索赔说明

|

||||

|

欧洲

|

1622597

|

载脂蛋白C-III的表达调控

|

2024

|

WAYLIVRA的反义序列和化学

|

||||

|

欧洲

|

2441449

|

载脂蛋白C-III的表达调控

|

2024

|

WAYLIVRA靶向apo-CIII核苷酸区内杂交的反义化合物

|

||||

|

欧洲

|

3002007

|

载脂蛋白C-III的表达调控

|

2024

|

用于治疗的与载脂蛋白CIII核酸互补的反义化合物

|

||||

|

美国

|

9,157,082

|

载脂蛋白C-III(APOCIII)表达的调控

|

2032

|

使用apo-CIII反义化合物降低胰腺炎和乳糜粒微球血症及升高高密度脂蛋白的方法

|

||||

|

美国

|

9,593,333

|

载脂蛋白C-III在脂蛋白脂酶缺陷型人群中的表达调控

|

2034

|

用降低甘油三酯水平的载脂蛋白CIII特异性抑制剂治疗脂蛋白脂肪酶缺乏症的方法

|

||||

|

欧洲

|

2956176

|

载脂蛋白C-III在脂蛋白脂酶缺陷型人群中的表达调控

|

2034

|

包括WAYLIVRA在内的Apo-CIII特异性抑制剂用于治疗脂蛋白脂肪酶缺乏症

|

|

管辖权

|

注册编号

|

标记

|

||||

|

欧洲

|

016409609

|

WAYLIVRA

|

(文字标记)

|

|||

|

管辖权

|

专利号

|

标题

|

期满

|

索赔说明

|

||||

|

美国

|

9,163,239

|

调节载脂蛋白C-III表达的组合物和方法

|

2034

|

奥扎森的成分

|

||||

|

欧洲

|

2991656

|

调节载脂蛋白C-III表达的组合物和方法

|

2034

|

奥扎森的成分

|

|

管辖权

|

专利号

|

标题

|

期满

|

索赔说明

|

||||

|

美国

|

9,315,811

|

激肽释放酶(KLKB1)表达的调控方法

|

2032

|

血吸虫病的治疗方法

|

||||

|

欧洲

|

2717923

|

激肽释放酶(KLKB1)表达的调控方法

|

2032

|

用于治疗炎症情况的化合物,包括HAE

|

||||

|

美国

|

10,294,477

|

用于调节PKK表达的组合物和方法

|

2035

|

多尼达洛森的成分

|

||||

|

欧洲

|

3137091

|

用于调节PKK表达的组合物和方法

|

2035

|

多尼达洛森的成分

|

|

管辖权

|

专利号

(专利申请号:)

|

标题

|

期满

|

索赔说明

|

||||

|

美国

|

11,786,546

|

用于调制GFAP的化合物和方法

|

2041

|

Zilganersen的组成

|

||||

|

欧洲

|

(20846055.0)

|

用于调制GFAP的化合物和方法

|

2041

|

Zilganersen的成分

|

|

管辖权

|

专利申请号:

|

标题

|

期满

|

索赔说明

|

||||

|

美国

|

17/613,183

|

降低FUS表达的化合物和方法

|

2040

|

乌拉夫纳生的成分

|

||||

|

欧洲

|

20815459.1

|

降低FUS表达的化合物和方法

|

2040

|

乌拉夫纳生的成分

|

|

管辖权

|

专利号

|

标题

|

期满

|

索赔说明

|

||||

|

美国

|

9,574,193

|

调节载脂蛋白(A)表达的方法和组合物

|

2033

|

通过在以p为靶点的Apo(A)的核苷酸区域内互补的寡核苷酸来降低Apo(A)和/或Lp(A)水平的方法埃拉卡森

|

||||

|

美国

|

10,478,448

|

调节载脂蛋白(A)表达的方法和组合物

|

2033

|

靶向apo(A)核苷酸区域内的寡核苷酸互补治疗高脂血症的方法埃拉卡森

|

||||

|

美国

|

9,884,072

|

调节载脂蛋白(A)表达的方法和组合物

|

2033

|

靶向Apo(A)核苷酸区域内互补的寡核苷酸

|

||||

|

欧洲

|

2855500

|

调节载脂蛋白(A)表达的方法和组合物

|

2033

|

用于降低载脂蛋白(a)表达的哌拉卡因靶向的载脂蛋白(a)核苷酸区域内互补的寡核苷酸

|

||||

|

美国

|

9,181,550

|

调节载脂蛋白(a)表达的组合物和方法

|

2034

|

P的组成埃拉卡森

|

||||

|

欧洲

|

2992009

|

调节载脂蛋白(a)表达的组合物和方法

|

2034

|

哌拉克生的组成

|

|

管辖权

|

专利号

|

标题

|

期满

|

索赔说明

|

||||

|

美国

|

8,642,752

|

乙肝病毒的表达调控

|

2032

|

贝比罗韦生的组合物

|

||||

|

欧洲

|

3505528

|

乙肝病毒的表达调控

|

2032

|

贝比罗韦生的组合物

|

|

管辖权

|

专利号

|

标题

|

期满

|

索赔说明

|

||||

|

欧洲

|

3043827

|

补体因子B的调节剂

|

2034

|

含有以下物质的反义寡核苷酸部分的化合物爱奥尼斯-FB-LRX.

|

||||

|

美国

|

10,280,423

|

调节补体因子B表达的组合物和方法

|

2035

|

的组成爱奥尼斯-FB-LRX.

|

||||

|

欧洲

|

3137596

|

调节补体因子B表达的组合物和方法

|

2035

|

的组成爱奥尼斯-FB-LRX.

|

|

管辖权

|

专利号

|

标题

|

期满

|

索赔说明

|

||||

|

美国

|

7,399,845

|

6-修饰的双环核酸类似物

|

2027

|

cEt核苷和含有这些核苷类似物的寡核苷酸

|

||||

|

美国

|

7,741,457

|

6-修饰的双环核酸类似物

|

2027

|

cEt核苷和含有这些核苷类似物的寡核苷酸

|

||||

|

美国

|

8,022,193

|

6-修饰的双环核酸类似物

|

2027

|

含有cEt核苷类似物的寡核苷酸

|

||||

|

欧洲

|

1984381

|

6-修饰的双环核酸类似物

|

2027

|

cEt核苷和含有这些核苷类似物的寡核苷酸

|

||||

|

欧洲

|

2314594

|

6-修饰的双环核酸类似物

|

2027

|

含有cet核苷类似物的寡核苷酸及其使用方法

|

||||

|

美国

|

7,569,686

|

双环核酸类似物的合成方法及化合物

|

2027

|

甜菜碱核苷的合成方法

|

||||

|

欧洲

|

2092065

|

反义化合物

|

2027

|

含2‘-修饰和LNA核苷的Gapmer寡核苷酸

|

||||

|

欧洲

|

2410053

|

反义化合物

|

2027

|

具有由2‘-MoE和双环核苷组成的翅膀的Gapmer寡核苷酸

|

||||

|

欧洲

|

2410054

|

反义化合物

|

2027

|

5‘-翼含2’-修饰核苷,3‘-翼含双环核苷酸的Gapmer寡核苷酸

|

||||

|

美国

|

9,550,988

|

反义化合物

|

2028

|

含BNA核苷和2‘-MoE核苷的Gapmer寡核苷酸

|

||||

|

美国

|

10,493,092

|

反义化合物

|

2028

|

含有BNA核苷和2‘-MoE核苷和/或2’-OMe核苷的Gapmer寡核苷酸

|

||||

|

欧洲

|

3067421

|

含有双环核苷酸的低聚化合物及其用途

|

2032

|

含有至少一个双环、一个2‘-修饰核苷和一个2’-脱氧核苷的Gapmer寡核苷酸

|

||||

|

美国

|

11,629,348

|

连接修饰的寡核苷酸及其用途

|

2040

|

在GAP中的特定位置具有2-4个甲硫基磷酰胺核苷间连接的Gapmer寡核苷酸

|

|

管辖权

|

专利号

|

标题

|

期满

|

索赔说明

|

||||

|

美国

|

9,127,276

|

共轭反义化合物及其应用

|

2034

|

首选与任何基团的核苷结合的LICA,包括间隙分子、双链siRNA化合物和完全修饰的寡核苷酸

|

||||

|

美国

|

9,181,549

|

共轭反义化合物及其应用

|

2034

|

优选的具有我们的首选连接基和可切割部分的连接物连接到任何低聚化合物或具有2‘-MoE

修饰或CET修饰的核苷

|

||||

|

欧洲

|

2991661

|

共轭反义化合物及其应用

|

2034

|

首选与任何基团的核苷结合的LICA,包括间隙分子、双链siRNA化合物和完全修饰的寡核苷酸

|

| ● |

经《经济和临床健康信息技术法》修订的1996年联邦《健康保险可携带性和责任法案》,该法案管理某些电子医疗保健交易的进行,并保护受保护的健康信息的安全和隐私;

|

| ● |

管理健康信息隐私和安全的外国和州法律,如欧盟的一般数据保护条例(GDPR)和加利福尼亚州的加州消费者隐私法(CCPA),其中一些法律比HIPAA更严格,许多法律在重大方面存在差异,可能不会产生相同的效果;以及

|

| ● |

医生支付阳光法案,要求药品、设备、生物制品和医疗用品制造商每年向HHS报告与向医生(定义为包括医生、牙医、验光师、足科医生和脊椎按摩师)、其他医疗保健提供者(如医生助理和护士从业人员)和教学

医院支付和其他价值转移有关的信息,以及医生及其直系亲属持有的所有权和投资权益。

|

|

医学

|

公司

|

药品说明书 (1)

|

相位 (1)

|

管理路线 (1)

|

||||

|

佐尔根斯马

(Onasemnogene Abparvovec)

|

诺华公司

|

通过替换缺失或不起作用的SMN1基因进行针对SMA遗传根本原因的基因治疗

|

批准用于2岁以下的儿童SMA患者

|

静脉输液

|

||||

|

埃夫雷什迪

(Risplam)

|

罗氏

|

一种调节SMN2基因剪接的小分子药物

|

批准用于儿童和成人患者的SMA

|

口头的

|

||||

|

OAV101

(Onasemnogene Abparvovec)

|

诺华公司

|

通过替换缺失或不起作用的SMN1基因进行针对SMA遗传根本原因的基因治疗

|

第三阶段

|

鞘内注射

|

| (1) |

摘自公开文件,包括各自的公司新闻稿、公司演示文稿和科学演示文稿。

|

|

医学

|

公司

|

药品说明书 (1)

|

相位 (1)

|

管理路线 (1)

|

||||

|

Ni-005/AP-101

|

神经免疫(AL-S制药)/礼来公司

|

一种靶向错折叠SOD1的人源性抗体

|

第二阶段

|

静脉输液

|

| (1) |

摘自公开文件,包括各自的公司新闻稿、公司演示文稿和科学演示文稿。

|

|

医学

|

公司

|

药品说明书 (1)

|

相位 (1)

|

管理路线 (1)

|

||||

|

Onpattro

(帕西兰)

|

阿尔尼拉姆

|

一种含脂纳米粒抑制TTRmRNA的RNAi药物

|

在美国收到ATTR-CM的CRL

ATTRv-PN在美国、欧盟、日本和部分其他市场获得批准

|

静脉输液

|

||||

|

Vyndaqel/VynDamax

(他法米地斯和他法米迪斯葡胺)

|

辉瑞公司

|

一种稳定TTR蛋白的小分子药物

|

在欧盟、日本和选定的其他市场获得ATTRv-PN、ATTR-CM的批准;适应症因地区而异

|

口头的

|

||||

|

阿姆武特拉

(Vutrisiran)

|

阿尔尼拉姆

|

一种与GalNAc偶联的抑制TTRmRNA的RNAi药物

|

在美国、欧盟和日本批准用于ATTRv-PN,用于ATTR-CM的第三阶段

|

皮下注射

|

||||

|

阿克拉米迪斯

|

桥接生物

|

结合并稳定血液中Ttr的小分子

|

在美国、欧盟和日本提交

|

口头的

|

||||

|

NTLA-2001

|

英特尔/Regeneron

|

CRISPR候选治疗药物旨在降低循环TTR蛋白水平

|

第3阶段属性-CM

|

静脉输液

|

||||

|

ALXN2220

|

阿斯利康

|

靶向和耗尽TTR蛋白作用的单抗IgG1

|

第3阶段属性-CM

|

静脉输液

|

||||

|

NNC6019-0001

|

诺和诺德

|

一种通过抗体介导的吞噬作用清除淀粉样蛋白的单抗

|

第2阶段属性-CM

|

静脉输液

|

| (1) |

摘自公开文件,包括各自的公司新闻稿、公司演示文稿和科学演示文稿。

|

|

医学

|

公司

|

药品说明书 (1)

|

相位 (1)

|

管理路线 (1)

|

||||

|

ARO-APOC3

(Plozasiran)

|

箭头

|

利用靶向RNAi分子平台靶向APOCIII

|

第三阶段FCS,

二期SHTG

|

皮下注射

|

||||

|

Pegozafermin

|

89Bio

|

FGF21模拟

|

三期SHTG

|

皮下注射

|

| (1) |

摘自公开文件,包括各自的公司新闻稿、公司演示文稿和科学演示文稿。

|

|

医学

|

公司

|

药品说明书 (1)

|

相位 (1)

|

管理路线 (1)

|

||||

|

塔赫日罗

(Lanadelumab-Flyo)

|

武田

|

一种抑制血浆激肽释放酶活性的单抗

|

批准用于两岁及以上的HAE患者

|

皮下注射

|

||||

|

辛瑞兹

(C1酯酶抑制剂)

|

武田

|

一种调节炎症和凝血的人类血浆蛋白

|

批准用于六岁及以上的HAE患者

|

静脉输液

|

||||

|

奥拉德约

(Berotralstat)

|

生物晶体

|

口服血浆激肽释放酶抑制剂

|

批准用于12岁及以上的HAE患者

|

口头的

|

||||

|

海加尔达

(C1酯酶抑制剂)

|

中超贝林

|

C1酯酶抑制剂

|

批准用于6岁及以上的HAE患者

|

皮下注射

|

||||

|

Garadacimab

|

中超贝林

|

抗凝血因子XIIa单抗的研制

|

正在接受美国和欧盟的监管审查

|

皮下注射

|

||||

|

洗涤剂

|

法尔瓦里斯

|

口服B2受体拮抗剂

|

第二阶段

|

口头的

|

||||

|

STAR-0215

|

阿斯特丽亚

|

一种血浆激肽释放酶的单抗抑制剂

|

第二阶段

|

皮下注射

|

||||

|

NTLA-2002

|

英特尔利亚

|

CRISPR治疗候选药物旨在使激肽释放酶B1基因失活

|

阶段1/2

|

静脉输液

|

| (1) |

摘自公开文件,包括各自的公司新闻稿、公司演示文稿和科学演示文稿。

|

|

医学

|

公司

|

药品说明书 (1)

|

相位 (1)

|

管理路线 (1)

|

||||

|

奥尔帕西兰

|

安进/箭头

|

设计用于降低Lp(a)的RNAi治疗剂

|

第三阶段

|

皮下注射

|

||||

|

泽拉西兰

|

沉默

|

设计用于降低Lp(a)的RNAi治疗剂

|

第二阶段

|

皮下注射

|

||||

|

Lepodisiran

|

莉莉

|

设计用于降低Lp(a)的RNAi治疗剂

|

第二阶段

|

皮下注射

|

||||

|

Muvalaplin

|

莉莉

|

降低Lp(A)的小分子疗法

|

第二阶段

|

口头的

|

| (1) |

摘自公开文件,包括各自的公司新闻稿、公司演示文稿和科学演示文稿。

|

|

医学

|

公司

|

药品说明书 (1)

|

相位 (1)

|

管理路线 (1)

|

||||

|

Elebsiran

(VIR-2218)

|

VIR Biotech/Alnylam

|

RNAi治疗降低乙肝病毒抗原

|

第二阶段

|

皮下注射

|

||||

|

吸入性

(AB-729)

|

山杨梅

|

RNAi治疗降低乙肝病毒抗原

|

第二阶段

|

皮下注射

|

||||

|

Xalnesiran

|

罗氏

|

RNAi治疗降低乙肝病毒抗原

|

第二阶段

|

皮下注射

|

| (1) |

摘自公开文件,包括各自的公司新闻稿、公司演示文稿和科学演示文稿。

|

|

医学

|

公司

|

药品说明书 (1)

|

相位 (1)

|

管理路线 (1)

|

||||

|

塔佩约(布地奈德)

|

卡里迪塔斯

|

一种糖皮质激素可减少成人原发性IgA肾病患者的蛋白尿

|

已批准用于IgAN

|

口头的

|

||||

|

菲尔斯帕里

(斯巴森坦语) |

导线

|

内皮素和血管紧张素II受体拮抗剂减少成人原发性IgA肾病患者的蛋白尿

|

已批准用于IgAN

|

口头的

|

||||

|

阿特拉森坦

|

诺华(Chinook)

|

内皮素A受体拮抗剂

|

第三阶段(IgAN)

|

口头的

|

||||

|

伊普塔科潘

|

诺华(Chinook)

|

替代补体途径的B因子抑制物

|

第三阶段(IgAN)

|

口头的

|

||||

|

日加基巴特

|

诺华(Chinook)

|

一种抗APRIL的单抗

|

第三阶段(IgAN)

|

皮下注射

|

||||

|

西贝普利姆单抗

|

大冢(维斯特拉)

|

一种抑制APRIL的人源化IgG2单抗

|

第三阶段(IgAN)

|

静脉输液

|

||||

|

阿他西普

|

维拉

|

BLyS和APRIL双重抑制因子的重组融合蛋白

|

第三阶段(IgAN)

|

皮下注射

|

||||

|

Ravulizumab

|

阿斯利康(AstraZeneca)

|

人源化补体因子5单抗的研制

|

第二阶段(IgAN)

|

皮下注射

|

||||

|

维莫可班

|

阿斯利康(AstraZeneca)

|

补体因子D抑制剂

|

第二阶段(IgAN)

|

口头的

|

||||

|

费尔扎尔塔玛布

|

HI-Bio

|

一种针对CD38的单抗

|

第二阶段(IgAN)

|

静脉输液

|

| (1) |

摘自公开文件,包括各自的公司新闻稿、公司演示文稿和科学演示文稿。

|

|

医学

|

公司

|

药品说明书 (1)

|

相位 (1)

|

管理路线 (1)

|

||||

|

艾弗维(阿瓦辛卡普塔)

|

Iveric Bio

|

一种补体C5抑制剂被批准用于继发于AMD的GA

|

批准(GA)

|

玻璃体内

|

||||

|

赛福瑞(PEGCETACOPLE)

|

阿佩利斯

|

一种补体C5抑制剂被批准用于继发于AMD的GA

|

批准(GA)

|

玻璃体内

|

||||

|

廷拉邦

|

贝利特生物

|

小分子RBP 4拮抗剂

|

第3阶段(GA)

|

口头的

|

||||

|

丹尼旺

|

亚历克西翁

|

D因子抑制剂

|

第2阶段(GA)

|

口头的

|

||||

|

PPY988(GT005)

|

诺华公司

|

编码人补体因子I的基因治疗

|

第2阶段(GA)

|

眼内

|

||||

|

AVD-104

|

阿维塞达

|

一种拟糖化纳米颗粒

|

第2阶段(GA)

|

玻璃体内

|

||||

|

ANX007

|

Annexon Bio

|

A片段抗原结合(FAB)抗体

|

第2阶段(GA)

|

玻璃体内

|

| (1) |

摘自公开文件,包括各自的公司新闻稿、公司演示文稿和科学演示文稿。

|

|

创新,改善生活

患有严重疾病的人

|

增强我们的

员工和社区

|

运营中

负责任和可持续地

|

|

我们在整个行业进行创新,不知疲倦地工作,为患有严重疾病的人发现、开发和交付重要的新药。

|

我们致力于培养一种包容的文化,推动卓越、拥抱多样性并支持我们的

社区。

|

我们秉承诚信经营,通过环境管理、负责任的业务实践和利益相关者互动,帮助所有人创造更美好、更可持续的未来。

|

|

• 创新与研发

• 可获得性和负担能力

• 患者的倡导和参与

|

• 职场文化、人才吸引与发展

• 多样性、公平性和包容性

• 社会影响和社区参与

|

• 环境可持续性

• 治理与廉洁

• 数据隐私与网络安全

|

| ● |

全面的医疗、牙科和视力保险;

|

| ● |

401(K)匹配;

|

| ● |

股票期权、RSU和员工股票购买计划,或ESPP;

|

| ● |

休假、节假日、病假和带薪志愿服务;

|

| ● |

健康计划;

|

| ● |

灵活的支出满足了健康和日托护理的需要;

|

| ● |

家庭护理福利;

|

| ● |

人寿保险、AD&D保险和长期伤残保险覆盖范围;以及

|

| ● |

员工援助计划,或EAP。

|

|

名字

|

年龄

|

职位

|

||

|

布雷特·P·莫尼亚博士

|

62

|

首席执行官

|

||

|

约瑟夫·T·巴罗迪

|

46

|

执行副总裁兼首席商务官

|

||

|

布莱恩·伯克勒

|

58

|

总裁常务副总裁,企业与发展运营部

|

||

|

C.Frank Bennett,博士

|

67

|

常务副主任总裁,首席科学官

|

||

|

Onaiza Cadoret-Manier

|

59

|

执行副总裁总裁,首席全球产品战略和运营官

|

||

|

理查德·S·盖里,博士。

|

66

|

常务副总监总裁,首席开发官

|

||

|

伊丽莎白·L·霍根

|

62

|

常务副财务兼首席财务官总裁

|

||

|

帕特里克·R·奥尼尔,Esq.

|

50

|

首席法务官、总法律顾问兼公司秘书

|

||

|

尤金·施奈德医学博士

|

51

|

常务副主任总裁,首席临床开发和运营官

|

||

|

埃里克·E·斯威兹博士

|

58

|

总裁常务副研究员,研究

|

| ● |

上市许可的接收和范围;

|

| ● |

在医疗界和病人中建立和展示我们药物的功效和安全性,以及它们相对于竞争产品的潜在优势;

|

| ● |

与其他可用疗法相比,我们的药物的成本和有效性;

|

| ● |

我们药物给药方案的患者便利性;以及

|

| ● |

政府和第三方付款人的报销政策。

|

| ● |

价格比我们的药品低;

|

| ● |

由政府和其他第三方付款人报销比我们的药品更优惠;

|

| ● |

比我们的药物更安全;

|

| ● |

比我们的药物更有效;或

|

| ● |

比我们的药用起来更方便。

|

| ● |

奥奈莫诺明、阿贝帕沃韦克和利斯匹兰与司匹拉沙竞争;

|

| ● |

Taldegrobep alfa、Evrysdi+GYM329和NMD670可与SPINRAZA竞争;

|

| ● |

PATSISRAN、TAMFAMIDIS、TAMFAMIDIS GROLUMINE和Vutrisiran与TEGSEDI和WAINUA竞争;

|

| ● |

Acoramidis、NTLA-2001和NNC6019-0001可与TegSEDI和WAINUA竞争;

|

| ● |

Aro-APOC3和pegozafermin可与WAYLIVRA和OLEZARSEN竞争;

|

| ● |

Lanadelumab-Flyo,c1酯酶抑制剂,berotralstat,c1酯酶抑制剂皮下,garadacimab,去污剂,NTLA-2002和STAR-0215可与多尼达洛森竞争;

|

| ● |

奥尔帕西兰Zelsiran、Lepodisiran和Muvalaplin可以与佩拉卡森竞争;

|

| ● |

Ni-005/AP-101可与QALSODY竞争;

|

| ● |

α、VIR-3434±VIR-2218±α、VIR-2218+BRII-179、NI-204VIR-2218+GS-9688+nivolumab、AB-729、imdusiran+peg-ifna-2α+NA、xalnesiran+RG6084+na、xalnesiran+NA、xalnesiran+peGIFN+na、xalnesiran+ro7049389+na、xalnesiran+ruzolimod+na、ro7049389+ruzolimod+na;

|

| ● |

布地奈德、司帕森坦、阿特拉森坦、伊帕科潘、齐加基巴特、西贝普伦利姆单抗、阿替西普、拉维珠单抗、维莫可班、非扎他单抗、泊维替康、阿瓦辛卡普塔、聚乙二醇胺、聚乙二醇胺、替拉贝坦、丹科潘、GT005、AVD-104和ANX007可与爱奥尼斯-L竞争RX.

|

| ● |

在美国,TEGSEDI的标签包含对血小板减少症和肾小球肾炎的方框警告;

|

| ● |

TEGSEDI需要定期监测血液和尿液;以及

|

| ● |

在美国,TEGSEDI只能通过REMS计划获得。

|

| ● |

为我们的SPINRAZA和QALSODY开发活动提供资金;

|

| ● |

寻求并获得监管部门对SPINRAZA和QALSODY的批准;以及

|

| ● |

成功地将SPINRAZA和QALSODY商业化。

|

| ● |

这些权威机构可能不同意我们临床研究的设计或实施;

|

| ● |

我们或我们的合作伙伴可能无法向FDA或其他监管机构证明一种药物在任何适应症下都是安全有效的;

|

| ● |

这些机构可能不接受在临床实践不足的临床机构进行的研究或在医疗标准可能与美国不同的国家进行的临床数据;

|

| ● |

我们或我们的合作伙伴可能无法证明我们的药物的临床和其他益处超过其安全风险以支持批准;

|

| ● |

这些权威机构可能不同意对临床前或临床研究数据的解释;

|

| ● |

这些当局可能会发现为我们的药品生产临床和商业用品的第三方制造商的制造工艺或设施存在缺陷;以及

|

| ● |

此类机构的审批政策或法规或其在临床开发期间对我们或我们的合作伙伴的事先指导可能会发生重大变化,导致我们的临床数据不足以获得批准。

|

| ● |

临床研究可能产生否定或不确定的结果;

|

| ● |

监管机构可能会要求我们暂停、暂停或终止不符合监管要求的临床研究;

|

| ● |

我们、我们的合作伙伴、FDA或外国监管机构可能会因药物对受试者的不良副作用或在试验中缺乏疗效而暂停或终止临床研究;

|

| ● |

我们或我们的合作伙伴可能决定或监管机构可能要求我们进行额外的临床前试验或临床研究;

|

| ● |

我们临床研究的入学人数可能比我们预期的要慢;

|

| ● |

我们或我们的合作伙伴,包括我们依赖的独立临床研究人员、合同研究组织和其他第三方服务提供商,可能无法

在足够数量的研究地点确定、招聘或培训合适的临床研究人员,或在临床研究中及时招收足够数量的研究对象;

|

| ● |

预期选址的机构审查委员会可能不批准或推迟对该研究的批准;

|

| ● |

参加临床研究的人后来可能会因为不良事件、他们对参与研究没有好处的感觉、对临床研究过程的疲劳或个人问题而退出;

|

| ● |

临床研究地点可能偏离研究方案;

|

| ● |

我们临床研究的成本可能比我们预期的要高;

|

| ● |

我们的合作伙伴可能决定不行使任何现有选项,为我们的药物授权和进行额外的临床研究;以及

|

| ● |

我们进行临床研究所需的药品或其他材料的供应或质量可能不足、不足或延迟。

|

| ● |

阿斯利康联合开发和资助WAINUA;

|

| ● |

诺华公司为佩拉卡森的开发和提供资金;

|

| ● |

葛兰素史克用于贝比罗韦森的开发和资金;以及

|

| ● |

罗氏为IONIS开发和提供资金-FB-LRX.

|

| ● |

进行临床研究;

|

| ● |

寻求并获得营销授权;以及

|

| ● |

制造和商业化我们的药品。

|

| ● |

寻求替代技术或开发替代产品,这些产品可能与作为与我们合作的一部分的药物具有竞争力;

|

| ● |

追求更优先的计划或改变其自身发展计划的重点;或

|

| ● |

选择将更少的资源投入到我们的药品上,而不是它自己的药品上。

|

| ● |

成功地将我们的商业药品商业化;

|

| ● |

我们正在开发的药物的概况和推出时间;

|

| ● |

现有协作关系的变化以及我们建立和维持额外协作安排的能力;

|

| ● |

在我们的研究、药物发现和开发计划方面继续取得科学进步;

|

| ● |

我们项目的规模以及临床前和临床研究的进展;

|

| ● |

获得上市授权所需的时间和成本;

|

| ● |

相互竞争的技术和市场发展,包括其他国家推出针对我们市场的新疗法;以及

|

| ● |

我们的制造要求和满足这些要求的能力。

|

| ● |

遵守对我们的药品和外籍员工的不同或意想不到的法规要求;

|

| ● |

与管理多个付款人报销制度、政府付款人或患者自付系统相关的复杂性;

|

| ● |

在人员配置和管理海外业务方面遇到困难;

|

| ● |

在某些情况下,更加依赖第三方分销商或战略合作伙伴的商业化努力和合规;

|

| ● |

外国政府的税收、法规和许可要求;

|

| ● |

美国和外国政府的关税、贸易和出口限制、价格和外汇管制以及其他监管要求;

|

| ● |

反腐败法,包括《反海外腐败法》或《反海外腐败法》,以及外国司法管辖区的类似法律;

|

| ● |

经济疲软,包括通货膨胀、自然灾害、战争、恐怖主义事件、政治不稳定或公共卫生问题或流行病,特别是外国或全球;

|

| ● |

货币汇率波动,这可能导致运营费用增加和收入减少,以及与在另一个国家开展业务有关的其他义务。

|

| ● |

遵守税务、就业、隐私、移民和劳工法律、法规和员工在国外居住或旅行的限制;

|

| ● |

劳工骚乱比美国更常见的国家的劳动力不确定性;以及

|

| ● |

外交和贸易关系的变化。

|

| ● |

中断我们的研究、开发和制造努力;

|

| ● |

伤害我们的员工和其他人;

|

| ● |

破坏环境,造成昂贵的清理工作;以及

|

| ● |

联邦、州和地方法律法规规定的健康和人身安全责任,以及这些材料和由此产生的废物的使用、储存、搬运和处置。

|

| ● |

分析某些威胁和行为者的报告;

|

| ● |

对威胁环境进行扫描;

|

| ● |

评估我们和我们行业的风险状况;

|

| ● |

评估向我们报告的某些威胁;

|

| ● |

进行内部和外部审计;

|

| ● |

对某些内部和外部威胁进行威胁评估;以及

|

| ● |

进行漏洞评估以识别漏洞。

|

| ● |

事故应急预案;

|

| ● |

灾难恢复/业务连续性计划;

|

| ● |

风险评估;

|

| ● |

对某些数据进行加密;

|

| ● |

某些系统的网络安全和访问控制;

|

| ● |

人身安全;

|

| ● |

资产管理、跟踪和处置;

|

| ● |

系统监控;以及

|

| ● |

员工培训。

|

|

属性说明

|

位置

|

正方形

素材

|

拥有

或租赁

|

初始租赁

学期结束日期

|

租赁

扩展选项

|

|||||

|

实验室和办公空间设施

|

加利福尼亚州卡尔斯巴德

|

176,300

|

租赁

|

2037

|

延长两年、五年的选项

|

|||||

|

办公和会议空间设施

|

加利福尼亚州卡尔斯巴德

|

74,000

|

租赁

|

2037

|

延长两年、五年的选项

|

|||||

|

制造设施

|

加利福尼亚州卡尔斯巴德

|

26,800

|

拥有

|

|||||||

|

制造支持设施

|

加利福尼亚州卡尔斯巴德

|

25,800

|

租赁

|

2026

|

延长一年、五年的选项

|

|||||

|

办公空间设施

|

马萨诸塞州波士顿

|

14,300

|

租赁

|

2029

|

延长一年、五年的选项

|

|||||

|

办公空间设施

|

加利福尼亚州卡尔斯巴德

|

5,800

|

租赁

|

2027

|

无

|

|||||

|

仓库设施

|

加利福尼亚州卡尔斯巴德

|

4,200

|

租赁

|

2028

|

无

|

|||||

|

办公空间设施

|

爱尔兰都柏林

|

3,900

|

租赁

|

2025

|

无

|

|||||

|

331,100

|

|

12月-18日

|

12月19日

|

12月-20日

|

12月-21日

|

12月-22日

|

12月-23日

|

|||||||||||||||||||

|

爱奥尼斯制药公司

|

$

|

100.00

|

$

|

111.75

|

$

|

104.59

|

$

|

56.29

|

$

|

69.87

|

$

|

93.58

|

||||||||||||

|

纳斯达克综合指数

|

$

|

100.00

|

$

|

136.69

|

$

|

198.10

|

$

|

242.03

|

$

|

163.28

|

$

|

236.17

|

||||||||||||

|

纳斯达克生物技术指数

|

$

|

100.00

|

$

|

125.11

|

$

|

158.17

|

$

|

158.20

|

$

|

142.19

|

$

|

148.72

|

||||||||||||

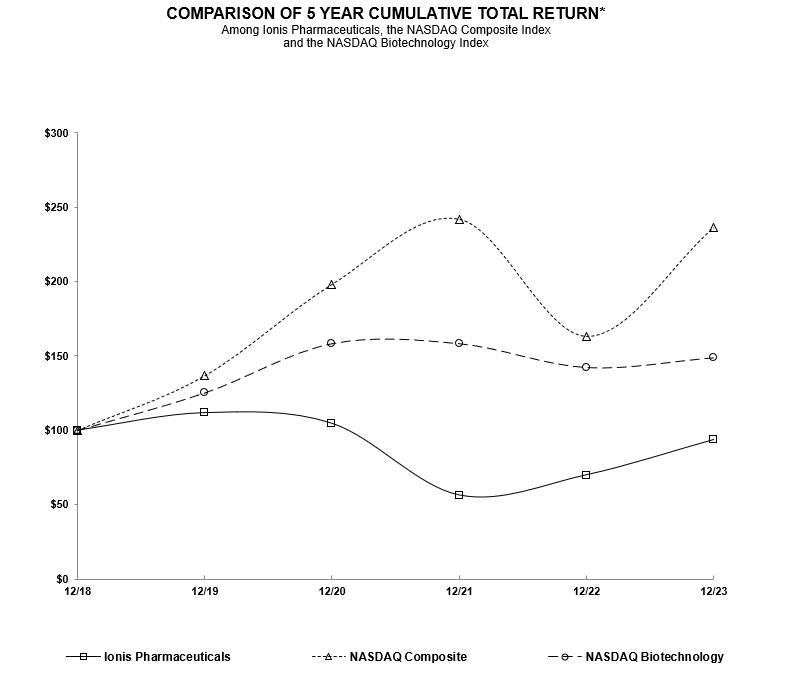

| (1) |

本节不是“征集材料”,不被视为在美国证券交易委员会“备案”,不受交易法第18条的责任约束,也不会以引用的方式并入我们根据证券法或交易法提交的任何文件中,无论这些文件是在本文件日期之前或之后提交的,也不考虑在任何此类文件中使用的任何一般合并语言。

|

|

截至十二月三十一日止的年度:

|

||||||||

|

2023

|

2022

|

|||||||

|

总收入

|

$

|

787.6

|

$

|

587.4

|

||||

|

总运营费用

|

$

|

1,141.4

|

$

|

997.6

|

||||

|

运营亏损

|

$

|

(353.7

|

)

|

$

|

(410.2

|

)

|

||

|

净亏损

|

$

|

(366.3

|

)

|

$

|

(269.7

|

)

|

||

|

现金、现金等价物和短期投资

|

$

|

2,331.2

|

$

|

1,986.9

|

||||

|

截至十二月三十一日止的年度:

|

||||||||

|

2023

|

2022

|

|||||||

|

收入:

|

||||||||

|

商业收入:

|

||||||||

|

SPINRAZA版税

|

$

|

240.4

|

$

|

242.3

|

||||

|

其他商业收入:

|

||||||||

|

TegSEDI和WAYLIVRA收入,净额

|

34.9

|

30.1

|

||||||

|

许可和其他特许权使用费收入

|

33.3

|

31.0

|

||||||

|

其他商业收入总额

|

68.2

|

61.1

|

||||||

|

商业总收入

|

308.6

|

303.4

|

||||||

|

研发收入:

|

||||||||

|

从预付款中摊销

|

125.3

|

68.6

|

||||||

|

里程碑付款

|

100.5

|

74.0

|

||||||

|

许可证费

|

116.8

|

37.0

|

||||||

|

其他服务

|

10.0

|

27.6

|

||||||

|

协作协议收入

|

352.6

|

207.2

|

||||||

|

WAINUA联合开发收入

|

126.4

|

76.8

|

||||||

|

研发总收入

|

479.0

|

284.0

|

||||||

|

总收入

|

$

|

787.6

|

$

|

587.4

|

||||

|

截至十二月三十一日止的年度:

|

||||||||

|

2023

|

2022

|

|||||||

|

WAINUA联合开发收入

|

$

|

126.4

|

$

|

76.8

|

||||

|

与WAINUA三期开发费用相关的研发费用

|

150.8

|

147.1

|

||||||

|

WAINUA的医疗费用

|

4.1

|

2.0

|

||||||

|

WAINUA的商业化费用

|

15.6

|

2.6

|

||||||

|

截至十二月三十一日止的年度:

|

||||||||

|

2023

|

2022

|

|||||||

|

营业费用,不包括与股权奖励相关的非现金薪酬费用

|

$

|

1,035.7

|

$

|

897.3

|

||||

|

与股权奖励相关的非现金薪酬支出

|

105.7

|

100.3

|

||||||

|

总运营费用

|

$

|

1,141.4

|

$

|

997.6

|

||||

|

截至十二月三十一日止的年度:

|

||||||||

|

2023

|

2022

|

|||||||

|

销售成本,不包括与股权奖励相关的非现金薪酬支出

|

$

|

8.7

|

$

|

13.4

|

||||

|

与股权奖励相关的非现金薪酬支出

|

0.4

|

0.7

|

||||||

|

销售总成本

|

$

|

9.1

|

$

|

14.1

|

||||

|

截至十二月三十一日止的年度:

|

||||||||

|

2023

|

2022

|

|||||||

|

研究、开发和专利费用,不包括与股权奖励有关的非现金补偿费用

|

$

|

821.7

|

$

|

759.4

|

||||

|

与股权奖励相关的非现金薪酬支出

|

77.9

|

73.7

|

||||||

|

研究、开发和专利费用总额

|

$

|

899.6

|

$

|

833.1

|

||||

|

截至十二月三十一日止的年度:

|

||||||||

|

2023

|

2022

|

|||||||

|

药物发现费用,不包括与股权奖励有关的非现金补偿费用

|

$

|

125.6

|

$

|

181.3

|

||||

|

与股权奖励相关的非现金薪酬支出

|

16.2

|

16.2

|

||||||

|

药物研发总费用

|

$

|

141.8

|

$

|

197.5

|

||||

|

截至十二月三十一日止的年度:

|

||||||||

|

2023

|

2022

|

|||||||

|

怀努瓦

|

$

|

115.5

|

$

|

103.9

|

||||

|

Tegsedi和WAYLIVRA

|

8.1

|

10.6

|

||||||

|

奥列扎森

|

138.3

|

68.1

|

||||||

|

多尼达洛森

|

24.9

|

14.1

|

||||||

|

齐尔加纳森

|

8.4

|

5.6

|

||||||

|

乌勒夫纳森

|

10.8

|

8.4

|

||||||

|

其他发展项目

|

101.0

|

123.5

|

||||||

|

开发管理费用

|

123.3

|

92.0

|

||||||

|

药物开发总额,不包括与股权奖励有关的非现金补偿费用

|

530.3

|

426.2

|

||||||

|

与股权奖励相关的非现金薪酬支出

|

34.5

|

31.5

|

||||||

|

药品开发总费用

|

$

|

564.8

|

$

|

457.7

|

||||

|

截至十二月三十一日止的年度:

|

||||||||

|

2023

|

2022

|

|||||||

|

医疗费用,不包括与股权奖励相关的非现金补偿费用

|

$

|

19.5

|

$

|

15.9

|

||||

|

与股权奖励相关的非现金薪酬支出

|

3.4

|

2.0

|

||||||

|

医疗事务费用总额

|

$

|

22.9

|

$

|

17.9

|

||||

|

截至十二月三十一日止的年度:

|

||||||||

|

2023

|

2022

|

|||||||

|

制造和开发化学品费用,不包括与股权奖励相关的非现金补偿费用

|

$

|

65.3

|

$

|

76.2

|

||||

|

与股权奖励相关的非现金薪酬支出

|

8.8

|

9.9

|

||||||

|

生产和开发化学品总费用

|

$

|

74.1

|

$

|

86.1

|

||||

|

截至十二月三十一日止的年度:

|

||||||||

|

2023

|

2022

|

|||||||

|

人员成本

|

$

|

27.2

|

$

|

21.2

|

||||

|

入住率

|

28.7

|

19.2

|

||||||

|

咨询

|

4.8

|

0.8

|

||||||

|

专利费

|

4.3

|

4.7

|

||||||

|

保险

|

3.6

|

3.8

|

||||||

|

计算机软件和许可证

|

2.7

|

1.9

|

||||||

|

其他

|

9.7

|

8.2

|

||||||

|

研发支持费用总额,不包括与股权奖励相关的非现金薪酬费用

|

81.0

|

59.8

|

||||||

|

与股权奖励相关的非现金薪酬支出

|

15.0

|

14.1

|

||||||

|

研发支持费用总额

|

$

|

96.0

|

$

|

73.9

|

||||

|

截至十二月三十一日止的年度:

|

||||||||

|

2023

|

2022

|

|||||||

|

销售、一般和行政费用,不包括与股权奖励有关的非现金补偿费用

|

$

|

205.1

|

$

|

124.4

|

||||

|

与股权奖励相关的非现金薪酬支出

|

27.5

|

25.9

|

||||||

|

销售、一般和行政费用合计

|

$

|

232.6

|

$

|

150.3

|

||||

|

截至十二月三十一日止的年度:

|

||||||||

|

2023

|

2022

|

|||||||

|

可转换优先票据:

|

||||||||

|

债务发行成本的非现金摊销

|

$

|

5.9

|

$

|

5.3

|

||||

|

应付现金利息支出

|

6.4

|

0.7

|

||||||

|

初级研发和制造设施的抵押利息

|

0.4

|

2.1

|

||||||

|

利息支出总额

|

$

|

12.7

|

$

|

8.1

|

||||

|

合同义务

|

按期间到期的付款

(单位:百万)

|

|||||||||||

|

(所选余额如下所述)

|

总计

|

不到1年

|

1年以上

|

|||||||||

|

1.75%债券(应付本金及利息)

|

$

|

620.3

|

$

|

10.1

|

$

|

610.2

|

||||||

|

0%票据(应付本金)

|

632.5

|

—

|

632.5

|

|||||||||

|

0.125厘债券(应付本金及利息)

|

44.6

|

44.6

|

—

|

|||||||||

|

房屋抵押贷款付款(应付本金和利息)

|

10.2

|

0.5

|

9.7

|

|||||||||

|

经营租约

|

279.5

|

20.4

|

259.1

|

|||||||||

|

其他债务(应付本金和利息)

|

0.8

|

0.1

|

0.7

|

|||||||||

|

总计

|

$

|

1,587.9

|

$

|

75.7

|

$

|

1,512.2

|

||||||

| ● |

评估收入确认和相关递延收入的适当性;

|

| ● |

确定未开具账单的临床前研究和临床开发活动的适当成本估算;以及

|

| ● |

评估我们的专利权使用费购买协议下预期未来专利权使用费支付的适当估计

|

| ● |

确定协议中包含的履约义务

|

| ● |

确定交易价格,包括任何可变对价

|

| ● |

将交易价格分配给我们的每一项履约义务

|

| ● |

是否有可能进行里程碑式付款(在上面的“确定

交易价格,包括任何可变对价“);

|

| ● |

里程碑付款是否与我们正在提供的服务有关,或者我们的合作伙伴是否正在提供服务;

|

| ● |

如果我们提供服务,我们在我们的估计业绩期间确认收入的方式类似于预付款的摊销(上文

在“预付款的研发服务”一节中讨论);以及

|

| ● |

相反,当我们的合作伙伴完成里程碑活动并且我们没有绩效义务时,我们会完全确认我们根据合作伙伴的活动获得的里程碑式付款。

|

| * |

旨在满足交易法第10条第5 -1款(c)项规定的积极抗辩条件的合同、指示或书面计划。

|

| ** |

《交易法》S-K条例第408(C)项所定义的非规则10b5-1交易安排。

|

|

行动

|

日期

|

交易安排

|

总股份数

待售

|

到期日

|

||||||||

|

规则10B5-1*

|

|

|||||||||||

|

|

收养

|

|

|

|

|

|||||||

|

(1)

|

包含在我们网站上或链接到我们网站的任何信息都不是本表格10-K的一部分。

|

|

计划类别

|

股份数量

在锻炼时发放

未完成选项的数量

|

加权平均

行使价格:

未平仓期权

|

股份数量

保持可用

对于未来的发行

|

|||||

|

股东批准的股权补偿计划(A)

|

14,090,732

|

$

|

48.43

|

9,976,286

|

(b)

|

|||

|

总计

|

14,090,732

|

$

|

48.43

|

9,976,286

|

||||

| (a) |

包括五个IONIS计划:1989年股票期权计划、修订和重新修订的2002年非员工董事股票期权计划、2011年股权激励计划、2020年股权激励计划和员工股票购买计划,或ESPP。

|

| (b) |

截至2023年12月31日,这些股票中,有386,792股可根据ESPP购买。

|

|

展品编号

|

文件说明

|

||

|

2.1

|

Akcea Therapeutics,Inc.之间的合并协议和计划,日期为2020年8月30日,Ionis Pharmaceuticals,Inc. Avalanche Merger Sub,Inc.,作为2020年8月31日提交的注册人表格8-K当前报告的附件提交,并通过引用并入本文。

|

||

|

3.1

|

1991年6月19日提交的修订和重述的公司注册证书,

作为注册人截至2017年12月31日的10-K表格年度报告的附件提交,并以引用方式并入本文。

|

||

|

3.2

|

重新注册证书的修订证书,已提交

作为2014年4月25日提交的2014年度股东大会注册人年度会议通知和代理声明的证据,并通过引用并入本文。

|

||

|

3.3

|

重新注册证书的修订证书,作为

2015年12月18日提交的注册人表格8-K的当前报告的附件,并通过引用并入本文。

|

||

|

3.4

|

修订及重新制定附例作为证物提交给

注册人于2021年3月29日提交的表格8-K的当前报告,并以引用方式并入本文。

|

||

|

4.1

|

注册人的证券说明作为证物提交给

注册人截至2021年12月31日止年度的10-K表格年度报告,并以引用方式并入本文。

|

||

|

4.2

|

C系列初级参与优先股指定证书,作为2000年12月13日提交的注册人的表格8-K上的当前报告的附件提交,并通过引用并入本文。

|

||

|

4.3

|

普通股证书样本,作为注册人截至2017年12月31日的年度10-K表格年度报告的证物,并通过引用并入本文。

|

||

|

4.4

|

承诺书,日期为2019年12月19日,由注册人和作为受托人的美国银行全国协会之间签署,包括2024年到期的0.125%可转换优先票据的格式,作为注册人于2019年12月23日提交的8-K表格当前报告的证物,并通过引用并入本文。

|

||

|

4.5

|

2024年到期的可转换优先票据的交换和/或认购协议格式,作为注册人于2019年12月12日提交的8-K表格当前报告的证物,并通过引用并入本文。

|

||

|

4.6

|

可转换票据对冲交易确认表格对于2024年到期的可转换优先票据

,作为注册人于2019年12月12日提交的8-K表格当前报告的证物,并通过引用并入本文。

|

||

|

4.7

|

认股权证交易确认书表格2024年到期的可转换优先票据

,作为注册人于2019年12月12日提交的8-K表格当前报告的证物,并通过引用并入本文。

|

||

|

4.8

|

债券,日期为2021年4月12日,由注册人和作为受托人的美国银行全国协会之间签署,包括2026年到期的0%可转换优先票据的形式作为注册人于2021年4月13日提交的8-K表格当前报告的证据提交,并通过引用并入本文。

|

||

|

4.9

|

2026年到期的可转换优先票据认股权证确认书表格,

作为注册人2021年4月13日提交的8-K表格当前报告的证据提交,并通过引用并入本文。

|

||

|

4.10

|

2026年到期的可转换优先票据的可转换票据对冲确认表格作为注册人于2021年4月13日提交的8-K表格当前报告的证据提交,并通过引用并入本文。

|

||

|

4.11

|

注册人和作为受托人的美国银行信托公司之间的契约,日期为2023年6月12日,包括2028年到期的1.75%全球票据的形式,作为注册人于2023年6月12日提交的8-K表格当前报告的证物,并通过引用并入本文。

|

||

|

10.1*

|

第二次修订非员工董事薪酬政策,作为注册人截至2023年3月31日季度的10-Q表格季度报告的证据

提交,并通过引用并入本文。

|

||

|

10.2*

|

注册人于2022年3月17日修订和重新启动的离职福利计划,作为注册人截至2022年3月31日季度的10-Q表格季度报告的证物,并通过引用并入本文。

|

||

|

10.3

|

注册人与其董事及行政人员订立的赔偿协议格式及有关附表

|

||

|

10.4

|

员工保密信息和发明协议表,作为注册人截至2017年12月31日的10-K表年度报告的证物提交,并通过引用并入本文。

|

||

|

10.5*

|

注册人修改和重新制定的2000年员工股票购买计划,作为注册人于2019年3月26日提交的8-K表格当前报告的证物,并通过引用并入本文。

|

||

|

10.6*

|

注册人修订和重新启动2002年非雇员董事股票期权计划,在注册人截至2023年3月31日的季度10-Q表格中作为证据提交,并通过引用并入本文。

|

||

|

10.7*

|

根据Ionis制药公司授予的期权的期权协议格式2002年修订和重订的非雇员董事股票期权计划,作为注册人截至2022年12月31日年度10-K表格年度报告的证物,并通过引用并入本文。

|

||

|

10.8*

|

根据Ionis PharmPharmticals,Inc.修订和重新执行的2002年非雇员董事股票期权计划授予的限制性股票单位授予通知和限制性股票单位协议的格式。作为注册人截至2023年3月31日的季度的Form 10-Q季度报告的证物,并通过引用并入本文。

|

||

|

10.9*

|

修订和重新启动Ionis制药公司2011年股权激励计划,作为2021年4月23日提交的注册人2021年股东年会通知和委托书的证物,并通过引用并入本文。

|

||

|

10.10*

|

2011年股权激励计划下的期权协议格式,在注册人提交的截至2022年12月31日的10-K表格年度报告中作为证据提交,并通过引用并入本文。

|

||

|

10.11*

|

2011年股权激励计划授予的限制性股票单位的时间授予限制性股票单位协议的格式,作为注册人截至2022年12月31日年度10-K表格年度报告的证物,并通过引用并入本文。

|

||

|

10.12*

|

2011年股权激励计划下于2023年1月1日前授予的基于绩效的限制性股票单位授予通知和绩效限制性股票单位协议的格式, 作为注册人截至2021年12月31日的年度10-K表格年度报告的证物提交,并通过引用并入本文。

|

||

|

10.13*

|

根据2011年股权激励计划于2023年1月1日开始授予的基于绩效的限制性股票单位授予通知和基于绩效的限制性股票单位协议的格式,作为注册人截至2022年12月31日的年度10-K表格年度报告的证物,并通过引用并入本文。

|

||

|

10.14*

|

Ionis制药公司2020年股权激励计划,作为2020年12月31日提交的注册人登记声明S-8表的证物,并通过引用并入本文。

|

||

|

10.15*

|

根据Ionis PharmPharmticals,Inc.2020股权激励计划授予的期权的全球期权协议格式,作为2020年12月31日提交的注册人S-8表格注册说明书的证物,并通过引用并入本文。

|

||

|

10.16*

|

根据Ionis PharmPharmticals,Inc.2020股权激励计划授予的限制性股票单位的全球限制性股票单位协议格式

,作为2020年12月31日提交的注册人S-8表格注册说明书的证物,并通过引用并入本文。

|

||

|

10.17*

|

Ionis制药公司2020年股权激励计划下授予的期权的限制性股票单位授予通知、股票期权授予通知和股票期权行使通知的表格,作为证据提交于2020年12月31日提交的注册人S-8表格注册说明书中,并通过引用并入本文。

|

||

|

10.18

|

Ionis Faraday LLC与UBS AG之间的贷款协议日期为2017年7月18日,作为注册人于2017年7月21日提交的8-K表格当前报告的证物,并通过引用并入本文。

|

||

|

10.19

|

注册人与瑞银股份公司于2017年7月18日签署的担保,作为注册人于2017年7月21日提交的8-K表格当前报告的证物,并通过引用并入本文。

|

||

|

10.20

|

Ionis Gazelle,LLC与2850 2855&2859 Gazelle Owner(DE)LLC之间的买卖协议日期为2022年10月20日,作为注册人截至2022年12月31日年度10-K表格年度报告的证物,并通过引用并入本文。本展品

的部分内容已被省略,因为它们(I)不是实质性的,(Ii)是注册人视为私人或机密的类型。

|

||

|

10.21

|

注册人与Oxford I Asset Management USA Inc.签订的买卖协议日期为2022年10月20日,作为注册人截至2022年12月31日年度10-K表格年度报告的证物,并通过引用并入本文。本展品的部分内容已被省略,因为它们(I)不是实质性的,(Ii)是注册人视为私人或机密的类型。

|

||

|

10.22

|

注册人与Oxford I Asset Management USA Inc.之间的买卖协议的第一修正案,日期为2023年6月15日

截至2022年10月20日,提交为注册人截至2023年6月30日季度的Form 10-Q季度报告的附件,并通过引用并入本文.

|

||

|

10.23

|

注册人与2850 2855和2859瞪羚所有者(DE)有限责任公司于2022年10月20日签订的租赁协议,作为注册人截至2022年12月31日年度10-K表格年度报告的证物,并通过引用并入本文。本展品的部分内容已被省略,因为它们(I)不是实质性的,(Ii)是注册人视为私人或机密的类型。

|

||

|

10.24

|

注册人与第21和22号地段业主(DE)有限责任公司于2023年8月21日签订的修订和重新签署的租赁协议,作为注册人截至2023年9月30日的季度10-Q表格季度报告的证物,并通过引用并入本文。本展品的某些部分已被省略

,因为它们(I)不是实质性的,(Ii)是注册人视为私人或机密的类型。

|

||

|

10.25

|

日期为2023年11月6日的第一修正案修订并重新签署了注册人与第21和22号地段所有者(DE)有限责任公司之间日期为

的租赁协议,日期为2023年8月21日。

|

|

|

10.26

|

截至2022年10月20日,由Ionis Gazelle,LLC,Wells Fargo Bank,National Association,作为受托人,为UBS商业抵押信托2017-C3,商业抵押直通证书,2017-C3系列和美国银行信托公司,National Association注册持有人签订的失败承诺和安全协议,作为注册人截至2022年12月31日年度10-K表格年度报告的证物,并通过引用并入本文。本展品的部分内容已被省略,因为

它们既不是实质性的,也是注册人视为私人或机密的类型。

|

|

|

10.27

|

Ionis Gazelle,LLC,DHC UBSCM 17 C3继承者

借款人-R,LLC,Wells Fargo Bank,National Association作为受托人,为UBS商业抵押信托2017-C3,商业抵押直通证书,2017-C3系列,Midland Loan Services,PNC Bank,National Association的分支机构签订的截至2022年10月20日的失败转让、假设和解除协议,作为注册人截至2022年12月31日年度10-K表格的年度报告的证物,并通过引用并入本文。

|

|

|

10.28

|

Ionis Gazelle,LLC、美国银行信托公司、全国协会、美国银行协会之间于2022年10月20日签署的失败账户协议,作为UBS商业抵押信托2017-C3、商业抵押直通证书2017-C3和米德兰贷款服务(PNC Bank,National Association)的登记持有人的受托人,作为注册人提交的截至2022年12月31日的10-K表格年度报告的证物,并通过引用并入本文。

本展品的部分被省略,因为它们(I)不是实质性的,(Ii)注册人视为私人或机密的类型。

|

|

|

10.29

|

注册人与马萨诸塞大学于2010年1月14日签订的独家许可协议,作为注册人截至2014年9月30日的季度10-Q表季度报告的证物,并通过引用并入本文。本展览的部分内容已被省略,并单独向美国证券交易委员会提交了保密处理请求。

|

|

|

10.30

|

注册人与葛兰素史克集团有限公司于2010年3月30日签订的研究、开发及许可协议,作为注册人截至2010年3月31日季度的10-Q表格季度报告的证物,并通过引用并入本文。本展览的部分内容已被省略,并单独向美国证券交易委员会提交了保密处理请求。

|

|

|

10.31

|

注册人与葛兰素史克集团有限公司于2011年5月11日签署的《研究、开发和许可协议》的第1号修正案,作为注册人截至2011年6月30日季度的10-Q表格季度报告的证物,并通过引用并入本文。本展览的部分内容已被遗漏,并已单独提交给美国证券交易委员会,并请求保密处理。

|

|

|

10.32

|

注册人与葛兰素史克集团有限公司之间的研究、开发和许可协议修正案2,日期为2012年10月30日,作为注册人截至2012年12月31日的年度10-K表格年度报告的证物,并通过引用并入本文。本展览的部分内容已被遗漏,并已单独提交给美国证券交易委员会,并请求保密处理。

|

|

|

10.33

|

注册人与葛兰素史克集团有限公司之间于2013年7月10日签订的研究、开发和许可协议的第3号修正案,作为注册人截至2014年6月30日的季度10-Q季度报告的证物,并通过引用并入本文。本展览的部分内容已被遗漏,并已单独提交给美国证券交易委员会,并请求保密处理。

|

|

|

10.34

|

注册人与葛兰素史克集团有限公司之间的研究、开发和许可协议修正案4,日期为2014年4月10日,作为注册人截至2014年6月30日的季度10-Q季度报告的证物,并通过引用并入本文。本展览的部分内容已被遗漏,并已单独提交给美国证券交易委员会,并请求保密处理。

|

|

|

10.35

|

注册人葛兰素史克集团有限公司和葛兰素史克知识产权发展有限公司之间的研究、开发和许可协议修正案#5,日期为2014年6月27日,作为注册人截至2014年6月30日的季度10-Q表季度报告的证物,并通过引用并入本文。本展览的部分内容已被遗漏,并单独向美国证券交易委员会提交了保密处理请求。

|

|

|

10.36

|

注册人葛兰素史克集团有限公司和葛兰素史克知识产权发展有限公司之间的研究、开发和许可协议修正案#6,日期为2015年9月2日,作为注册人截至2015年9月30日季度的Form 10-Q季度报告的证物,并通过引用并入本文。本展览的部分内容已被遗漏,并单独向美国证券交易委员会提交了保密处理请求。

|

|

|

10.37

|

注册人葛兰素史克集团有限公司和葛兰素史克知识产权发展有限公司之间的研究、开发和许可协议修正案#7,日期为2016年3月4日,作为注册人截至2016年3月31日的季度10-Q表季度报告的证物,并通过引用并入本文。本展览的部分内容已被遗漏,并单独向美国证券交易委员会提交了保密处理请求。

|

|

10.38

|

注册人葛兰素史克集团有限公司和葛兰素史克知识产权发展有限公司之间的研究、开发和许可协议修正案#8,日期为2019年7月29日,作为注册人截至2019年9月30日季度的Form 10-Q季度报告的证物,并通过引用并入本文。本展品的部分被省略,因为它们既不是实质性的,也是注册人视为私人或机密的类型。

|

|||

|

10.39

|

修订和重新签署了2011年10月26日注册人与冷泉港实验室之间的合作和许可协议,作为注册人截至2014年9月30日的季度10-Q表季度报告的证物,并通过引用并入本文。本展览的部分内容已被省略,并单独向美国证券交易委员会提交了保密处理请求。

|

|||

|

10.40

|

2014年3月14日修订和重新签署的注册人与冷泉港实验室之间的合作和许可协议修正案,作为注册人截至2014年9月30日的季度10-Q表季度报告的证物,并通过引用并入本文。本展览的部分内容已被省略,并单独向美国证券交易委员会提交了保密处理请求。

|

|||

|

10.41

|

注册人与Biogen IDEC International Holding Ltd.于2012年1月3日签订的开发、选择权及许可协议,作为注册人截至2012年3月31日的季度10-Q表季度报告的证物,并通过引用并入本文。本展览的部分内容已被遗漏,并已单独提交给美国证券交易委员会,并请求保密处理。

|

|||

|

10.42

|

注册人与Biogen Idec International Holding Ltd.于2014年12月15日签署的开发、选择权和许可协议修正案1,作为注册人截至2014年12月31日年度10-K表格年度报告的证物,并通过引用并入本文。本展览的部分内容已被遗漏,并已单独提交给美国证券交易委员会,并请求保密处理。

|

|||

|

10.43

|

注册人与阿斯利康公司于2012年12月7日签署的合作、许可和开发协议,作为注册人截至2012年12月31日的年度10-K表格年度报告的证物,并通过引用并入本文。本展览的部分内容已被省略,并单独向美国证券交易委员会提交了保密处理请求。

|

|||

|

10.44

|

注册人与阿斯利康公司之间的合作、许可和开发协议修正案1,日期为2013年8月13日,作为注册人截至2013年9月30日的季度10-Q表季度报告的证物,并通过引用并入本文。本展览的部分内容已被省略,并单独向美国证券交易委员会提交了保密处理请求。

|

|||

|

10.45

|

注册人与阿斯利康公司于2014年10月15日签署的合作、许可和开发协议的第2号修正案,作为注册人截至2014年12月31日年度10-K表格年度报告的证物,并通过引用并入本文。本展览的部分内容已被遗漏,并已单独提交给美国证券交易委员会,并请求保密处理。

|

|||

|

10.46

|

注册人与阿斯利康公司于2016年1月18日签署的合作、许可和开发协议的第3号修正案,作为注册人截至2016年3月31日的季度10-Q季度报告的证物,并通过引用并入本文。本展览的部分内容已被遗漏,并已单独提交给美国证券交易委员会,并请求保密处理。

|

|||

|

10.47

|

注册人与阿斯利康公司之间的合作、许可和开发协议的第4号修正案,日期为2018年10月18日,作为注册人截至2018年12月31日年度10-K表格年度报告的证物,并通过引用并入本文。本展览的部分内容已被遗漏,并已单独提交给美国证券交易委员会,并请求保密处理。

|

|||

|

10.48

|

注册人、F.Hoffmann-La Roche Ltd和Hoffman-La Roche Inc.之间的HTT研究、开发、期权和许可协议,日期为2013年4月8日,作为注册人截至2023年3月31日季度的10-Q表格季度报告的证物,并通过引用并入本文。本展品的

部分已被省略,因为它们(I)不是实质性的,(Ii)是注册人视为私人或机密的类型。

|

|||

|

10.49

|

注册人F.Hoffmann-La Roche Ltd与Hoffmann-La Roche Inc.于2015年1月9日签署的HTT研究、开发、期权和许可协议修正案1作为注册人截至2015年3月31日的季度10-Q表的季度报告的证物,并通过引用并入本文。

本证物的部分内容已被遗漏,并单独向美国证券交易委员会提交了保密处理请求。

|

|||

|

10.50

|

注册人与Alnylam制药公司于2015年1月8日签订的第二次修订和重新签署的战略合作和许可协议,作为注册人截至2015年3月31日季度的Form 10-Q季度报告的证物,并通过引用并入本文。本展览的部分内容已被遗漏,并已单独提交给美国证券交易委员会,并请求保密处理。

|

|||

|

10.51

|

注册人与Alnylam PharmPharmticals,Inc.于2015年7月13日修订和重新签署的第二份战略合作和许可协议的第一修正案,作为注册人截至2015年9月30日季度的Form 10-Q季度报告的证物,并通过引用并入本文。本展览的部分内容已被遗漏,并单独向美国证券交易委员会提交了保密处理请求。

|

|

|

10.52

|

注册人与阿斯利康公司于2015年7月31日签署的战略合作协议,作为注册人截至2015年9月30日季度的Form 10-Q季度报告的证物,并通过引用并入本文。本展览的部分内容已被省略,并单独向美国证券交易委员会提交了保密处理请求。

|

|

|

10.53

|

注册人与阿斯利康公司之间的战略合作协议的第1号修正案,日期为2018年10月18日,作为注册人截至2018年12月31日年度10-K表格年度报告的证物,并通过引用并入本文。本展览的部分内容已被遗漏,并已单独提交给美国证券交易委员会,并请求保密处理。

|

|

|

10.54

|

4月30日第2号修正案,2020注册人与阿斯利康公司之间于2015年7月31日签署的战略合作协议,作为注册人截至2020年6月30日季度的10-Q表格季度报告的证物,并通过引用并入本文。此展品的部分被省略,因为它们(I)不是

材料,(Ii)是注册人视为私人或机密的类型。

|

|

|

10.55

|

12月17日第3号修正案,2020注册人与阿斯利康公司之间于2015年7月31日签署的战略合作协议,作为注册人截至2020年12月31日年度10-K表格年度报告的证物,并通过引用并入本文。此展品的部分被省略,因为它们都是

(I)不重要的,(Ii)注册人视为私人或机密的类型。

|

|

|

10.56

|

阿克萨治疗公司和诺华制药股份公司之间的战略合作、期权和许可协议,日期为2017年1月5日,作为证据提交给阿克萨治疗公司的S表S-1,于2017年3月27日提交,并通过引用并入本文。

|

|

|

10.57

|

阿克萨治疗公司和诺华制药股份公司于2019年2月22日签订的战略合作、期权和许可协议的第1号修正案,作为证据提交给阿克萨治疗公司截至2019年3月30日的10-Q表格季度报告,并通过引用并入本文。

|

|

|

10.58

|

注册人、Akcea治疗公司和诺华制药公司之间的股票购买协议日期为2017年1月5日,作为注册人截至2017年3月31日的季度10-Q表格季度报告的证物,并通过引用并入本文。

|

|

|

10.59

|

注册人与Biogen MA Inc.之间的研究合作、选择权和许可协议。日期为2017年12月19日,作为注册人截至2017年12月31日年度10-K表格年度报告的证物,并通过引用并入本文。本展览的部分内容已被省略,并单独向美国证券交易委员会提交了保密处理请求。

|

|

|

10.60

|

注册人和Biogen MA Inc.之间的新战略神经学药物发现和开发合作、选项和许可协议。,作为注册人截至2018年6月30日的10-Q表格季度报告的证物,并通过引用并入本文。

本证物的部分内容已被遗漏,并单独向美国证券交易委员会提交了保密处理请求。

|

|

|

10.61

|

注册人与Biogen MA

Inc.之间的新战略神经学药物发现和开发合作、选择和许可协议的第1号修正案,日期为2019年8月16日,作为注册人截至2019年9月30日季度的Form 10-Q季度报告的证物,并通过引用并入本文。本展品的部分被省略,因为它们既不是实质性的,也是注册人视为私人或机密的类型。

|

|

|

10.62

|

12月31日的附函,2020根据注册人和Biogen MA Inc.于2018年4月19日签订的新战略神经学药物发现和开发合作、选项和许可协议

,作为注册人截至2020年12月31日年度10-K表格年度报告的证物,并通过引用并入本文。本展品的部分被省略,因为它们既不是实质性的,也是注册人视为私人或机密的类型。

|

|

|

10.63

|

注册人F.Hoffmann-La Roche Ltd和Hoffmann-La Roche Inc.之间的B因素开发合作、选择权和许可协议,日期为2018年10月9日,作为注册人截至2018年12月31日年度10-K表格年度报告的证物,并通过引用并入本文。本展览的部分内容已被遗漏,并单独向美国证券交易委员会提交了保密处理请求。

|

|

10.64

|

7月8日的第一修正案,2022B因素注册人F.Hoffmann-La Roche Ltd和Hoffmann-La Roche Inc.之间的开发、合作、期权和许可协议。,日期为2018年10月9日,作为注册人截至2022年6月30日的季度10-Q表季度报告的证物。此展品的部分已被省略,因为它们(I)不是实质性的,(Ii)注册人将其视为私人或机密类型。

|

||

|

10.65

|

第二次修订和重新修订了注册人与Biogen MA Inc.之间的战略神经学药物发现和开发合作、选项和许可协议,日期为2018年10月17日,作为注册人截至2018年12月31日年度10-K表格年度报告的证物,并通过引用并入本文。本展览的部分内容已被遗漏,并单独向美国证券交易委员会提交了保密处理请求。

|

||

|

10.66

|

注册人与Biogen MA Inc.于2016年10月28日签署的信函协议,作为注册人截至2016年12月31日年度10-K表格年度报告的证物,并通过引用并入本文。本展览的部分内容已被省略,并单独向美国证券交易委员会提交了保密处理请求。

|

||

|

10.67

|

对注册人和Biogen MA Inc.之间的战略神经学药物发现和开发合作、选择和许可协议进行第二次修订和重新修订的第1号修正案,日期为2019年5月2日,作为注册人截至2019年6月30日季度的Form 10-Q季度报告的证物,并通过引用并入本文。

|

||

|

10.68

|

注册人与诺华制药公司之间的合作和许可协议,日期为2023年8月2日,提交为注册人截至2023年9月30日季度的Form 10-Q季度报告的附件,通过引用并入本文。本展品的部分被省略,因为它们既不是实质性的,也是注册人视为私人或机密的类型。

|

||

|

10.69

|

注册人、F.Hoffmann-La Roche Ltd.和Hoffmann-La Roche Inc.之间的研究、开发和许可协议,日期为2023年9月26日,提交为注册人截至2023年9月30日季度的Form 10-Q季度报告的附件,通过引用并入本文。本展品的部分被省略,因为它们既不是实质性的,也是注册人视为私人或机密的类型。

|

||

|

10.70

|

6月11日的附函,2020对于注册人和Biogen MA Inc.于2018年10月17日签署并重新修订和重新签署的战略神经病学药物发现和开发合作、选择权和许可协议,作为注册人截至2020年6月30日季度的Form 10-Q季度报告的证物,并通过引用并入本文。本展品的部分被省略,因为它们既不是实质性的,也是注册人视为私人或机密的类型。

|

||

|

10.71

|

注册人与BicycleTX Limited于2021年7月9日签订的合作与许可协议,作为注册人截至2021年9月30日的Form 10-Q季度报告的证物,并通过引用并入本文。这个展品的一些部分被省略了,因为它们既不重要,又不重要。注册人视为私有或机密的类型.

|

||

|

10.72

|

12月17日第1号修正案,2021于2021年7月9日注册人与BicycleTX Limited之间的合作及许可协议,提交为注册人截至2021年12月31日的年度10-K表格年度报告的附件,并通过引用并入本文。本展品的部分被省略,因为它们既不是实质性的,也是注册人视为私人或机密的类型。

|

||

|

10.73

|

7月28日第2号修正案,2022于2021年7月9日注册人与BicycleTx Limited之间的合作及许可协议,提交为注册人截至2022年9月30日季度的Form 10-Q季度报告的附件,通过引用并入本文。本展品的部分被省略,因为它们既不是实质性的,也是注册人视为私人或机密的类型。

|

||

|

10.74

|

注册人与自行车Tx有限公司于2021年7月9日签订的合作及许可协议的第3号修正案,日期为2023年4月27日,提交为注册人截至2023年6月30日季度的Form 10-Q季度报告的附件,通过引用并入本文。本展品的部分被省略,因为它们既不是实质性的,也是注册人视为私人或机密的类型。

|

||

|

10.75

|

修订和重新签署了注册人和Biogen MA Inc.于2021年7月12日签署的神经病学药物发现和开发合作、选择和许可协议。

,作为注册人截至2021年9月30日季度的Form 10-Q季度报告的证物,并通过引用并入本文。本展品的部分被省略,因为它们既不是实质性的,也是注册人视为私人或机密的类型。

|

||

|

10.76

|

Akcea治疗公司和阿斯利康公司之间的合作和许可协议,日期为2021年12月6日,提交为注册人截至2021年12月31日的年度10-K表格年度报告的附件,并通过引用并入本文。本展品的部分被省略,因为它们既不是实质性的,也是注册人视为私人或机密的类型。

|

||

|

10.77

|

2023年6月29日的书面协议,涉及Akcea治疗公司与阿斯利康公司之间于2021年12月6日的合作和许可协议,提交为注册人截至2023年6月30日季度的Form 10-Q季度报告的附件,并通过引用并入本文。本展品的部分被省略,因为它们既不是实质性的,也是注册人视为私人或机密的类型。

|

|

|

10.78

|

注册人与Metagenomi,Inc.之间的合作和许可协议日期为2022年11月10日,作为注册人截至2022年12月31日年度10-K表格年度报告的证物,并通过引用并入本文。此展品的部分被省略,因为它们都是

(I)不重要的,(Ii)注册人视为私人或机密的类型。

|

|

|

10.79

|

注册人、Akcea治疗公司和Royalty Pharma Investments 2019 ICAV之间的特许权使用费购买协议,日期为2023年1月9日,作为注册人截至2022年12月31日年度10-K表格年度报告的证物,并通过引用并入本文。本展品

的部分内容被省略,因为它们(I)不是实质性的,(Ii)注册人将其视为私人或机密类型。

|

|

|

10.80

|

注册人和大冢制药株式会社之间的许可协议。日期为2023年12月15日。本展品的部分内容已被省略,因为它们(I)不是实质性的,(Ii)注册人将其视为私人或机密类型。

|

|

|

21.1

|

注册人的子公司名单。

|

|

|

23.1

|

独立注册会计师事务所同意。

|

|

|

24.1

|

授权书-包括在本年度报告的10-K表格签名页上。

|

|

|

31.1

|

首席执行官根据18 U.S.C.根据2002年《萨班斯-奥克斯利法案》第302条通过的第1350条。

|

|

|

31.2

|

首席财务官根据18 U.S.C.根据2002年《萨班斯-奥克斯利法案》第302条通过的第1350条。

|

|

|

32.1+

|

认证依据18 U.S.C.根据2002年《萨班斯-奥克斯利法案》第906条通过的第1350条。

|

|

|

97

|

注册人的修订和重申的回赠政策

|

|

|

101

|

以下财务报表来自Ionis Pharmaceuticals,Inc.截至2023年12月31日止年度的10-K表格年度报告,采用扩展商业报告语言(XBRL)格式:(i)合并资产负债表,(ii)合并经营报表,

(iii)综合全面收益(亏损)表,(iv)综合股东权益表,(v)综合现金流量表,及(vi)综合财务报表附注(详情标记)。

|

|

|

104

|

封面交互式数据文件(iXBRL格式,包含在附件101中)。

|

| * |

表示根据第14(c)项的要求,作为本报告附件提交的管理补偿计划和安排。

|

| + |

本证明书被视为未按照1934年证券交易法第18条(经修订)的规定提交,或

第133条,也不应被视为通过引用并入根据133年证券法(经修订)或1934年证券交易法(经修订)提交的任何文件。

|

|

爱奥尼斯制药公司

|

||

|

发信人:

|

/s/ Brett P. MONIA

|

|

|

布雷特·P·莫尼亚博士

|

||

|

首席执行官(首席行政官)

|

||

|

签名

|

标题

|

日期

|

||

|

/s/ Brett P. MONIA

|

董事和首席执行官

|

2024年2月21日

|

||

|

布雷特·P·莫尼亚博士

|

(首席行政官)

|

|||

|

/S/伊丽莎白·L·霍根

|

常务副财务兼首席财务官总裁

|

2024年2月21日

|

||

|

伊丽莎白·L·霍根

|

(首席财务会计官)

|

|||

|

/发稿S/约瑟夫·洛斯卡尔佐

|

董事会主席

|

2024年2月21日

|

||

|

Joseph Loscalzo,医学博士,博士

|

||||

|

/s/ Spencer R.贝瑟尔森

|

董事

|

2024年2月21日

|

||

|

斯宾塞河Berthelsen,医学博士

|

||||

|

/s/ ALLENE M.迪亚兹

|

董事

|

2024年2月21日

|

||

|

阿琳·M·迪亚兹

|

||||

|

/s/ Michael Hayden

|

董事

|

2024年2月21日

|

||

|

Michael Hayden,CM OBC MB ChB PhD FRCP(C)FRSC

|

||||

|

/s/ Joan E.赫尔曼

|

董事

|

2024年2月21日

|

||

|

琼·E赫尔曼

|

||||

|

约瑟夫·克莱因

|

董事

|

2024年2月21日

|

||

|

约瑟夫·克莱恩,第三部

|

||||

|

/S/B.林恩·帕肖尔

|

董事

|

2024年2月21日

|

||

|

B.林恩·帕肖尔,J.D.

|

|

/S/约瑟夫·H·文德

|

领衔独立董事

|

2024年2月21日

|

||

|

约瑟夫·H·温德

|

|

/发稿S/迈克尔·杨

|

董事

|

2024年2月21日

|

||

|

杨致远

|

|

页面

|

|

|

独立注册会计师事务所报告(PCAOB ID)

|

F-2

|

|

合并资产负债表在2023年12月31日和2022年12月31日

|

F-4

|

|

合并业务报表截至2023年12月31日、2022年及2021年12月31日止年度

|

F-5

|

|

合并全面损失表截至2023年12月31日、2022年及2021年12月31日止年度

|

F-6

|

|

股东权益合并报表截至2023年12月31日、2022年及2021年12月31日止年度

|

F-7

|

|

合并现金流量表截至2023年12月31日、2022年及2021年12月31日止年度

|

F-8

|

|

合并财务报表附注

|

F-9

|

|

临床开发成本的估计负债

|

||

|

有关事项的描述

|

截至2023年12月31日,该公司累积了1.06亿美元的临床开发费用。如综合财务报表附注1所述,本公司根据截至资产负债表日已发生但尚未开具发票的第三方临床管理成本、实验室和分析成本、毒理学研究和研究人员补助金的成本估计,记录临床试验活动的成本。该公司根据与服务提供商签订的合同费用,使用有关研究和患者活动的假设以及这些活动的相关预期费用来估计其负债。

审核公司临床和合同研究组织成本的应计项目尤其复杂,因为估算应计项目所需的信息来自多个来源。此外,在某些情况下,需要判断在报告所述期间收到的服务的性质和水平,因为供应商开具发票的时间和模式与提供的服务水平不符,供应商开具发票的时间和模式可能会出现延误。

|

|

我们是如何在审计中解决这个问题的

|

我们对设计进行了了解并对设计进行了评估,并测试了对应计临床开发费用进行控制的操作有效性。这包括对管理层对假设的评估以及作为累积临床开发费用估计基础的数据的准确性的控制。

为了测试公司应计临床开发费用的准确性,我们执行了审计程序,其中包括:

获取重大临床试验所进行的研究和开发活动的支持证据。我们通过与会计和临床项目经理的会议确认了重大临床开发费用的状况。我们将样本交易的成本与相关发票和合同进行了比较,并检查了后续付款样本以评估应计临床开发费用的准确性,并将结果与本年度应计费用进行了比较。

|

|

未来特许权使用费交易中特许权使用费医药销售的会计处理

|

||

|

有关事项的描述

|

如综合财务报表附注7所述,于2023年1月,本公司订立一项特许权使用费购买协议,以将本公司根据现有协议有权享有的未来SPINRAZA及Pelacarsen特许权使用费的一部分货币化。因此,该公司收到了5亿美元的预付款。该公司将未来特许权使用费的销售作为一项负债进行会计处理。本公司根据对协议期限内未来特许权使用费支付的估计,确定用于记录利息支出的实际利率。截至2023年12月31日,与销售未来

特许权使用费相关的负债账面价值为5.14亿美元。

审计本公司与未来特许权使用费销售相关的负债是复杂的,这是因为根据协议预测预期特许权使用费支付所需的主观判断,以及解决这些问题所需的审计工作的性质和程度。具体地说,由于它与目前尚未商业化的候选产品Pelecarsen有关,这些

估计包括市场渗透率、成功概率和销售价格等重要假设,这些假设受到对未来市场状况的预期的影响。

|

|

我们是如何在审计中解决这个问题的

|

我们了解了情况,对设计进行了评估,并测试了对公司估算未来特许权使用费支付金额和时间的流程进行控制的操作有效性。

为了测试负债余额和确认的利息支出金额,我们的审计程序包括评估使用的方法

以及评估公司在其有效利息模型中使用的重要假设和基础数据。我们将未来版税支付估计中的重要假设与当前行业和市场趋势进行了比较。

我们根据摊销时间表和使用有效利息法估计的特许权使用费重新计算了本年度的利息支出,并进行了敏感性分析,以评估假设变化将导致的实际利率和相关利息支出的变化。

|

|

十二月三十一日,

|

||||||||

|

2023

|

2022

|

|||||||

|

资产

|

||||||||

|

流动资产:

|

||||||||

|

现金和现金等价物

|

$

|

|

$

|

|

||||

|

短期投资

|

|

|

||||||

|

应收合同

|

|

|

||||||

|

盘存

|

|

|

||||||

|

其他流动资产

|

|

|

||||||

|

流动资产总额

|

|

|

||||||

|

财产、厂房和设备、净值

|

|

|

||||||

|

使用权资产

|

|

|

||||||

|

存款和其他资产

|

|

|

||||||

|

总资产

|

$

|

|

$

|

|

||||

|

负债及

股东’股权

|

||||||||

|

流动负债:

|

||||||||

|

应付帐款

|

$

|

|

$

|

|

||||

|

应计补偿

|

|

|

||||||

|

应计负债

|

|

|

||||||

|

应付所得税

|

|

|

||||||

|

|

|

|

||||||

|

递延合同收入的当期部分

|

|

|

||||||

|

其他流动负债

|

|

|

||||||

|

流动负债总额

|

|

|

||||||

|

长期递延合同收入

|

|

|

||||||

|

|

|

|

||||||

|

|

|

|

||||||

|

|

|

|

||||||

|

与销售未来特许权使用费有关的负债,净额

|

|

|

||||||

|

长期租赁负债

|

|

|

||||||

|

长期债务

|

|

|

||||||

|

总负债

|

|

|

||||||

|

股东权益:

|

||||||||

|

普通股,$

|

|

|

||||||

|

额外实收资本

|

|

|

||||||

|

累计其他综合损失

|

(

|

)

|

(

|

)

|

||||

|

累计赤字

|

(

|

)

|

(

|

)

|

||||

|

股东权益总额

|

|

|

||||||

|

总负债和股东权益

|

$

|

|

$

|

|

||||

|

截至十二月三十一日止的年度:

|

||||||||||||

|

2023

|

2022

|

2021

|

||||||||||

|

收入:

|

||||||||||||

|

商业收入:

|

||||||||||||

|

SPINRAZA版税

|

$

|

|

$

|

|

$

|

|

||||||

|

其他商业收入

|

|

|

|

|||||||||

|

商业总收入

|

|

|

|

|||||||||

|

研发收入:

|

||||||||||||

|

协作协议收入

|

|

|

|

|||||||||

|

WAINUA联合开发收入

|

|

|

|

|||||||||

|

研发总收入

|

|

|

|

|||||||||

|

总收入

|

|

|

|

|||||||||

|

费用:

|

||||||||||||

|

销售成本

|

|

|

|

|||||||||

|

研究、开发和专利

|

|

|

|

|||||||||

|

销售、一般和行政

|

|

|

|

|||||||||

|

总运营费用

|

|

|

|

|||||||||

|

运营亏损

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||

|

其他收入(支出):

|

||||||||||||

|

投资收益

|

|

|

|

|||||||||

|

利息支出

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||

|

与销售未来特许权使用费有关的利息支出

|

(

|

)

|

|

|

||||||||

|

投资收益(亏损)

|

(

|

)

|

(

|

)

|

|

|||||||

|

出售房地产资产的损益

|

(

|

)

|

|

|

||||||||

|

其他收入(费用)

|

|

(

|

)

|

(

|

)

|

|||||||

|

所得税前亏损福利(费用)

|

(

|

)

|

(

|

)

|

(

|

)

|

||||||

|

所得税优惠(费用)

|

(

|

)

|

(

|

)

|

|

|||||||

|

净亏损

|

$

|

(

|

)

|

$

|

(

|

)

|

$

|

(

|

)

|

|||

|

每股基本和摊薄净亏损

|

$

|

(

|

)

|

$

|

(

|

)

|

$

|

(

|

)

|

|||

|

用于计算每股基本和摊薄净亏损的股份

|

|

|

|

|||||||||

|

截至十二月三十一日止的年度:

|

||||||||||||

|

2023

|

2022

|

2021

|

||||||||||

|

净亏损

|

$

|

(

|

)

|

$

|

(

|

)

|

$

|

(

|

)

|

|||

|

投资未实现收益(亏损),税后净额

|

|

(

|

)

|

(

|

)

|

|||||||

|

货币换算调整

|

|

(

|

)

|

(

|

)

|

|||||||

|

综合损失

|

$

|

(

|

)

|

$

|

(

|

)

|

$

|

(

|

)

|

|||

|

普通股

|

其他内容

|

累计其他

|

累计

|

总离子数

股东’

|

||||||||||||||||||||

|

描述

|

股票

|

金额

|

实收资本

|

综合损失

|

赤字

|

权益

|

||||||||||||||||||

|

截至12月31日的结余,2020

|

|

$

|

|

$

|

|

$

|

(

|

)

|

$

|

(

|

)

|

$

|

|

|||||||||||

|

净亏损

|

—

|

|

|

|

(

|

)

|

(

|

)

|

||||||||||||||||

|

未实现亏损变动,税后净额

|

—

|

|

|

(

|

)

|

|

(

|

)

|

||||||||||||||||

|

外币折算

|

—

|

|

|

(

|

)

|

|

(

|

)

|

||||||||||||||||

|

发行与员工股票计划相关的普通股

|

|

|

|

|

|

|

||||||||||||||||||

|

发行认股权证

|

—

|

|

|

|

|

|

||||||||||||||||||

|

购买票据套期保值

|

—

|

|

(

|

)

|

|

|

(

|

)

|

||||||||||||||||

|

基于股票的薪酬费用

|

—

|

|

|

|

|

|

||||||||||||||||||

|

支付与归属员工股票奖励和行使员工股票期权有关的预扣税款

|

(

|

)

|

|

(

|

)

|

|

|

(

|

)

|

|||||||||||||||

|

截至12月31日的结余,2021

|

|

$

|

|

$

|

|

$

|

(

|

)

|

$

|

(

|

)

|

$

|

|

|||||||||||

|

净亏损

|

—

|

|

|

|

(

|

)

|

(

|

)

|

||||||||||||||||

|

未实现亏损变动,税后净额

|

—

|

|

|

(

|

)

|

|

(

|

)

|

||||||||||||||||

|

外币折算

|

—

|

|

|

(

|

)

|

|

(

|

)

|

||||||||||||||||

|

发行与员工股票计划相关的普通股

|

|

|

|

|

|

|