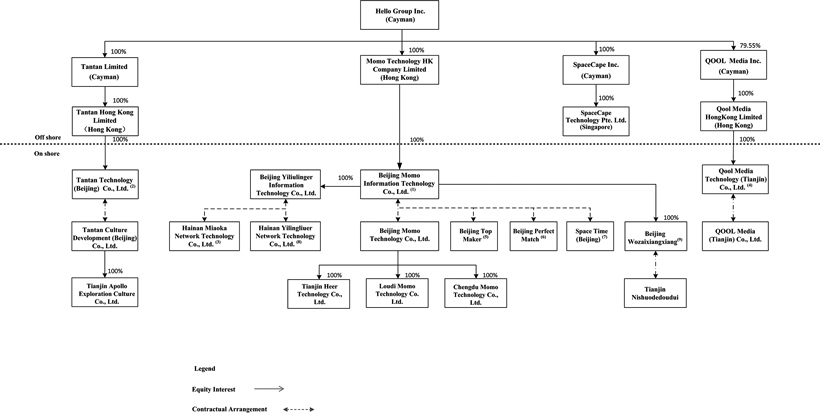

| C. | 组织结构 |

下图显示了截至本年度报告日期,我们的公司结构,包括我们的主要子公司、合并的附属实体及其子公司。

备注:

| (1) | 本公司透过北京陌陌资讯科技、北京陌陌及颜棠、Li、雷小良及Li先生各自持有北京陌陌72.0%、16.0%、6.4%及5.6%股权的合约安排,对北京陌陌行使有效控制权。除了智威Li和雷小亮,北京陌陌的股东都是我们的股东和董事。 |

| (2) | 我们通过坦坦科技(北京)有限公司或坦坦科技、坦坦文化和北京陌陌之间的合同安排,对坦潭文化进行有效控制。 |

| (3) | 本公司透过北京伊柳林格、海南苗卡及Li先生及刘勇先生各自持有海南苗卡50%及50%股权的合约安排,对海南苗卡行使有效控制。 |

| (4) | 酷派传媒(天津)有限公司成立于2016年11月。我们通过天津QOOL传媒、QOOL Media Technology(天津)有限公司、北京陌陌和天津明桥传媒合伙企业(有限合伙人)或天津明桥分别持有天津QOOL Media 70%和30%股权的合同安排,对天津QOOL Media行使有效控制。陈锋先生和达日丹先生是天津明桥的两位合伙人。 |

| (5) | 北京Top Maker成立于2019年3月,2021年3月更名为现名。我们通过北京Top Maker、北京陌陌IT以及分别持有北京Top Maker 99%和1%股权的何宽和先生和陈飞黛女士之间的合同安排,对北京Top Maker行使有效控制。 |

| (6) | 北京完美匹配成立于2019年4月。我们通过北京完美三月、北京陌陌IT以及张颖女士和Li女士各自持有北京完美匹配99%和1%股权的合同安排,对北京完美匹配行使有效控制。 |

| (7) | 我们透过北京陌陌IT、北京时空以及王敏燕女士和Li女士(彼等分别持有北京时空90%及10%股权)之间的合约安排,对时空北京行使有效控制权。 |

| (8) | 本公司通过北京伊柳林格、海南伊凌柳尔与分别持有海南伊凌柳尔50%股权的Li·王先生和张颖颖女士之间的合同安排,对海南伊凌柳尔实施有效控制。 |

| (9) | 本公司通过北京窝仔乡、天津西朔德堆及刘勇先生和陈杰先生各自持有天津西朔德堆股权99%和1%的合同安排,对天津西朔德堆行使有效控制权。 |

91