附录 99.1

HNR 收购公司公司幻灯片演示文稿 2024 年 2 月

索引 • 免责声明 • 关于公司 • 运营和财产 • 团队 2

免责声明

免责声明 • HNR Acquisition Corp(“HNRA” 或 “公司”)的本次演示不构成经修订的1934年《证券交易法》第14 a-1条所定义的 “招标”。• 本演示文稿中的信息可能不完整,可能随时更改。在投资公司证券之前,您应该阅读公司已经或可能向美国证券交易委员会提交的文件,以获取有关公司的更完整信息。任何此类文件的副本均可通过访问美国证券交易委员会网站www.sec. gov免费获得。也可以通过HNRA网站HNRA-NYSE.com上的链接查看HNRA向美国证券交易委员会提交的文件。• 本演示文稿无意构成接收方任何投资决策的依据,也不构成投资、税收或法律建议。公司或其任何关联公司、董事、高级职员、雇员或顾问或任何其他人对本演示文稿或以其他方式向任何一方传输或以其他方式提供的任何书面、口头或其他通信中信息的准确性或完整性不作任何明示或暗示的陈述或保证,也不对其准确性或充分性或任何错误、遗漏或错误陈述、疏忽或其他方面承担任何责任或责任,与此有关的。因此,公司或其任何关联公司、董事、高级职员、雇员或顾问或任何其他人均不对任何人因依赖本演示文稿中的任何陈述或遗漏而遭受的任何直接、间接或间接损失或损害承担任何责任,明确免除任何此类责任。• 本演示文稿中包含的财务信息和数据未经审计,不符合美国证券交易委员会颁布的第S-X条例。因此,此类信息和日期不得包含在HNRA向美国证券交易委员会提交或提供的任何委托书、招股说明书或其他报告或文件中,也不得在其中进行调整,也可能以不同的方式呈现。本列报表中的某些财务指标不是根据U计算的。S. 公认会计原则(“GAAP”)。这些非公认会计准则财务指标是对根据公认会计原则编制的财务业绩衡量标准的补充,不能替代或优于这些衡量标准。与最接近的公认会计准则等值相比,这些非公认会计准则财务指标的使用存在许多限制。例如,其他公司可能以不同的方式计算非公认会计准则财务指标,或者可能使用其他衡量标准来评估其业绩,所有这些都可能降低此处非公认会计准则财务指标作为比较工具的用处。• 本演示文稿中包含的某些陈述与我们管理团队的历史经验有关。对公司的投资不是对我们管理团队过去的任何投资、与其关联的公司或基金的投资。这些人员、投资、公司、基金或关联公司的历史业绩不一定代表公司的未来业绩。• 本演示文稿可能包含估计或预计的财务信息,包括但不限于HNRA2024和2025日历年的预计收入、总营业利润、税前收入和息税折旧摊销前利润。此类估算或预测的财务信息构成前瞻性信息,仅用于说明目的,不应将其视为未来业绩的必然指标。此类估计或预测的财务信息所依据的假设和估计本质上是不确定的,并且受到各种重大的业务、经济、竞争和其他风险和不确定性的影响,这些风险和不确定性可能导致实际结果与预期财务信息中包含的结果存在重大差异。请参阅下面的 “前瞻性陈述”。实际结果可能与本列报中所载的估计或预计财务信息所设想的结果存在重大差异,在本列报中纳入此类信息不应被视为任何人表示此类估计和预测中反映的结果将得以实现。HNRA的独立注册会计师事务所没有为将估计或预测纳入本报告而对这些估计或预测进行审计、审查、汇编或执行任何程序,因此,也没有就此发表意见或提供任何其他形式的保证。4

免责声明 • 前瞻性陈述 • 本演示文稿中不是历史事实陈述的陈述是 “前瞻性陈述”。我们的前瞻性陈述包括但不限于关于我们或我们的管理团队对未来的期望、希望、信念、意图或战略的陈述。此外,任何涉及未来事件或情况的预测、预测或其他描述的陈述,包括任何基本假设,均为前瞻性陈述。“预期”、“相信”、“继续”、“可以”、“估计”、“预期”、“打算”、“可能”、“计划”、“可能”、“潜在”、“预测”、“项目”、“应该”、“将” 等词语以及类似的表述可以识别前瞻性陈述,但没有这些词语并不意味着陈述不是前瞻性的。除历史事实陈述外,本演示文稿中包含的所有陈述均为前瞻性陈述,基于各种基本假设和预期,受已知和未知的风险和不确定性的影响,可能包括根据我们的增长战略、业务计划和业务预期趋势对我们未来财务业绩的预测。这些前瞻性陈述只是基于我们当前的预期和对未来事件的预测而作出的预测。有些重要因素可能导致我们的实际结果、活动水平、绩效或成就与前瞻性陈述中表达或暗示的结果、活动水平、绩效、目标、目标或成就存在重大差异。这些因素包括但不限于我们在10-K表年度报告中在第1 A项 “风险因素” 下讨论的因素,以及我们在表格10-Q的季度报告、表8-K的最新报告、委托书和其他美国证券交易委员会文件中不时讨论的因素,包括:(1)公司的财务和业务业绩,(2)公司执行业务战略的能力,(3)我们物业的生产水平,(4)整体和区域的供需因素、延迟或中断生产,(5)石油和天然气行业的竞争,(6)与钻探和运营原油和天然气井相关的风险,包括已确定的钻探地点和储量估计的不确定性,以及(7)现行和未来法律和监管行动的影响,包括与水力压裂和环境问题,包括气候变化有关的联邦和州立法和监管举措的影响。这些前瞻性陈述基于编制本演示文稿时公司获得的信息以及公司认为合理的预期和假设。尽管公司认为此类陈述所依据的假设是合理的,但它无法保证这些假设会得到实现。除非适用的证券法另有要求,否则我们没有义务更新或修改任何前瞻性陈述,无论是由于新信息、未来事件还是其他原因。提醒你不要过分依赖任何前瞻性陈述,这些陈述只代表截至发表之日。除非法律要求,否则HNRA不承诺更新或修改前瞻性陈述,无论是由于新信息、未来事件还是其他原因。• 在准备本演示文稿时,公司在很大程度上依赖于William M提供的某些石油和天然气资产评估(“储备报告”)。Cobb & Associates, Inc.(“Cobb”),这是一个无关的第三方,此前曾与HNRA就HNRA拥有的石油和天然气资产进行聘用和补偿,包括但不限于截至Cobb储量报告发布之日的探明储量和未来收入,最新报告反映了截至2022年12月31日的价值。5

关于本公司

为什么要投资HNRA?• 收购的财产已探明了新墨西哥州二叠纪盆地的油田 • 前景是探明储量可以在3至4年内增加三倍 • 自2020年以来创造了收入和现金流 • 在1,500至4,000英尺的浅水区开采了550口井 • 管理层在洪水技术和运营方面经验丰富 • 石油工程师和地质学家 • 数十年的经验 • 专注于维护和资本计划,以:• 提高产量 • 最大限度地减少采矿成本和资本支出 • 健全的财务管理 • 缺点保护免受通过套期保值计划侵蚀价格•专注于适当的债务与股本的平衡 7

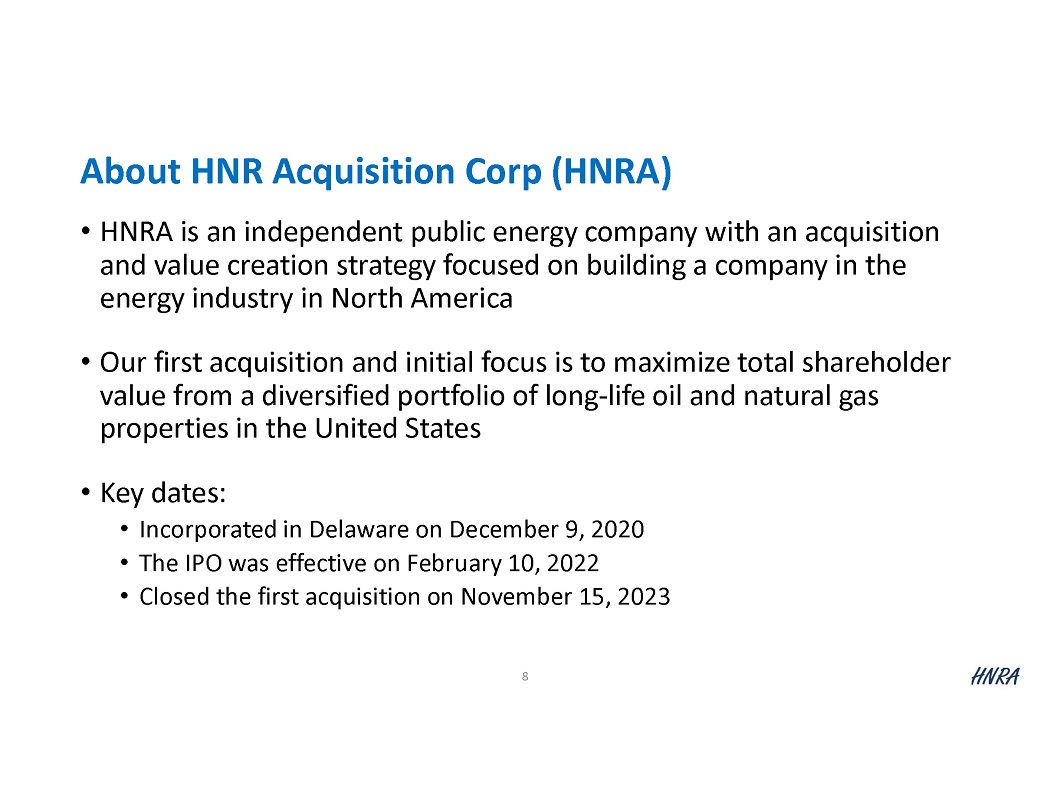

关于HNR Acquisition Corp(HNRA)• HNRA是一家独立的公共能源公司,其收购和价值创造战略专注于在北美能源行业建立一家公司 • 我们的首次收购和最初的重点是最大限度地提高美国长期寿命石油和天然气资产的多元化投资组合的股东总价值 • 关键日期:• 2020年12月9日在特拉华州注册成立 • 首次公开募股于2022年2月10日生效 • 完成了第一笔收购于 2023 年 11 月 15 日 8

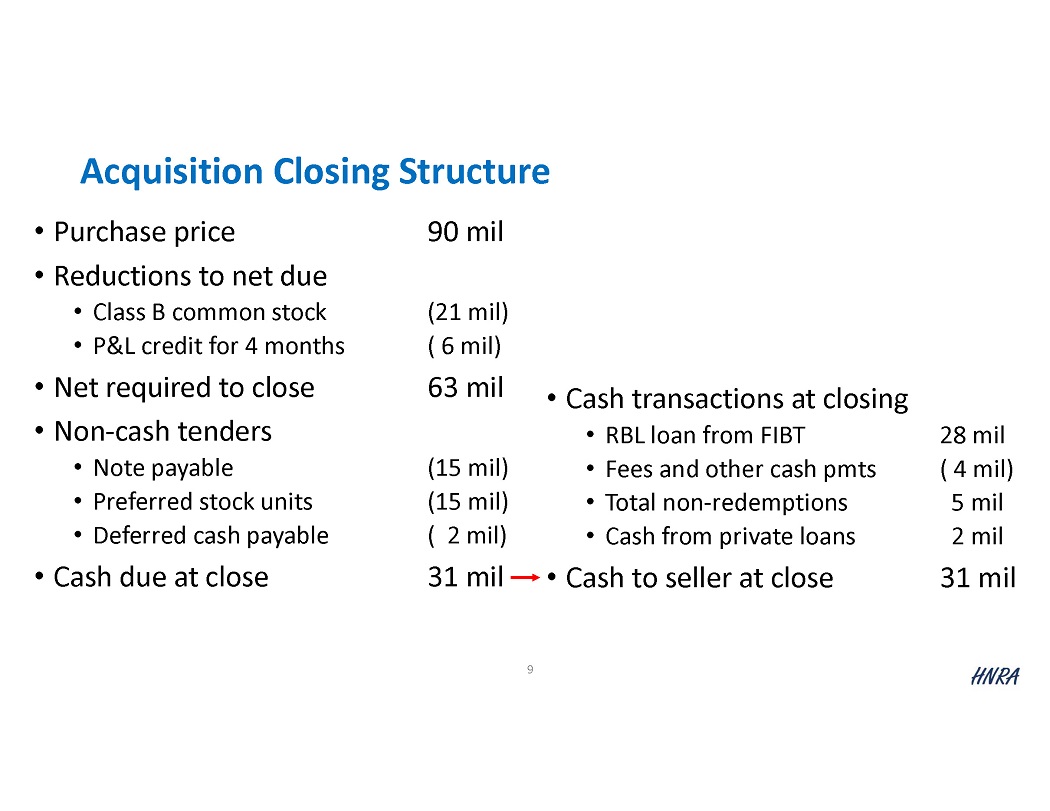

收购完成结构 • 收购价格 • 减少到期净额 • B 类普通股 • 4 个月的损益信贷 • 完成所需的净损益 • 非现金投标 • 应付票据 • 优先股单位 • 递延应付现金 • 近9000万(2100万)(600万)(600万)(1,500万)(1,500万)3,100万 • 收盘时的现金交易 • 来自FI的RBL贷款 BT • 费用和其他现金流量 • 非赎回总额 • 私人贷款中的现金 • 向卖方提供的现金接近2800万(400万)500万美元2,300万美元3,100万 9

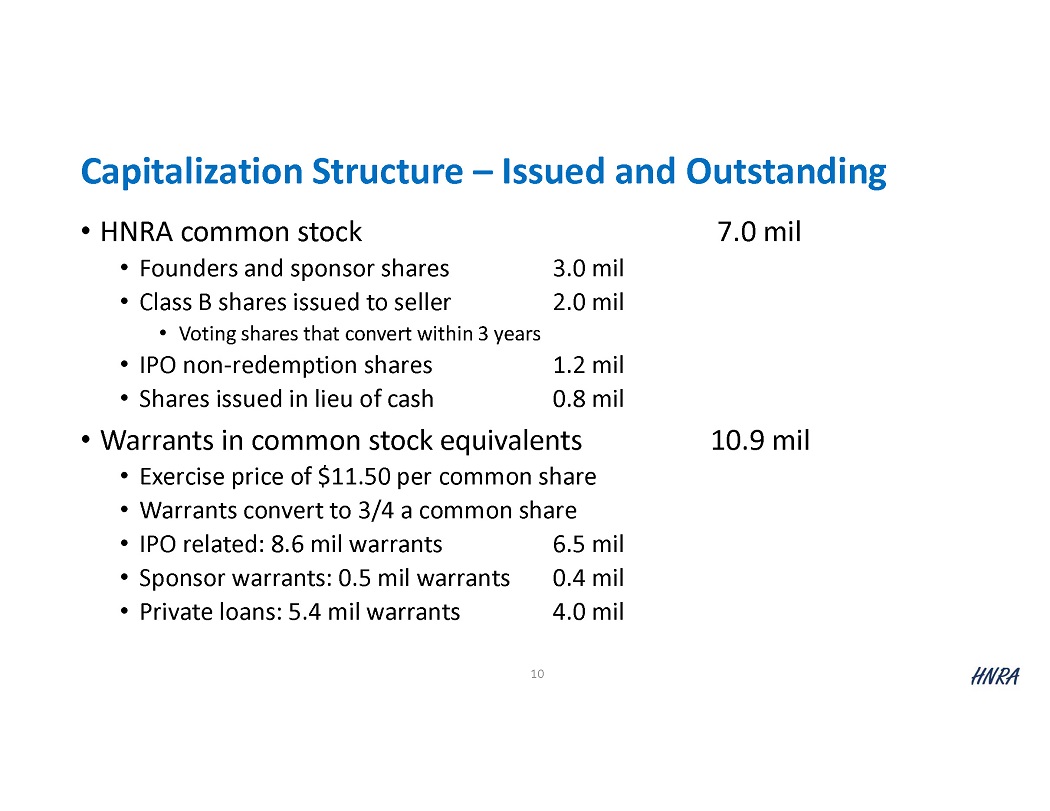

资本结构——已发行和流通 • HNRA 普通股 • 创始人和发起人股份 • 向卖方发行的 B 类股票 • 3 年内转换的有表决权的股票 • 首次公开募股不可赎回股票 • 代替现金发行的 700 万股 300 万 200 万 80 万 • 普通股等价认股权证 • 每股普通股行使价 11.50 美元 • 认股权证转换为每股 3/4 109万股普通股 • 首次公开募股相关:860万份认股权证 • 保荐人认股权证:50万份认股权证 • 私人贷款:540万份认股权证 650万份认股权证 650万份40万份400万份10份

长期债务融资结构 • HNRA在第一国际银行和信托基金(“FIBT”)拥有2,800万美元的储备基础贷款(“RBL”),摊销期为5年 • FIBT为社区和行业服务了113年 • 总部位于北达科他州沃特福德市,在北达科他州、南达科他州、明尼苏达州和亚利桑那州设有办事处 • FIBT专门为企业和专业业主解决复杂的石油和天然气相关问题提供帮助和交易 • 他们的矿产和土地服务部行业专家团队包括石油工程师、土地经理和石油和天然气律师 • 其他债务工具 • 1500万美元的卖方票据 • 300万美元的私人贷款 11

运营和财产

运营和财产 • 行业和收购战略概述 • 洪水运营 • 格雷堡-杰克逊油田地产 • 土地和所有权概述 • 油田 • 发展历史 • 七河(7R)——发展历史 • 七河(7R)洪水开发 • 未来发展 • 科布报告预测 • 地层学和七条河流类型日志 13

行业和收购战略概述 • HNRA是一家独立的能源公司,其收购和价值创造战略侧重于在北美能源行业建立一家公司,以补充我们的管理团队的经验,并可以受益于我们的运营专业知识和高管监督 • 我们的首次收购和最初的重点是通过收购以及选择性开发、产量增强建立的多元化长期石油和天然气资产投资组合实现股东总价值最大化,以及对其石油和天然气资产的其他开采工作 • 我们的第一个收购和运营实体是位于新墨西哥州二叠纪盆地西北大陆架的洪水地产 14

洪水作业 • 水淹过程是一种二次回收方法,通过主要的回收方法从自然压力开始减少后产量增加石油和天然气 • 洪水过程使用向含油储层注入水来维持压力,刺激石油通过岩石流向产油井进行石油和天然气回收 • 水淹特性的石油产量长期低下降。这创造了长期稳定的收入来源,这是产生可持续现金流和收益的坚实基础 • 水淹油田通常有水井,因此地质和机械风险得到显著缓解 • 这种稳定的收入来源和低风险的石油开采注水方法随着物业的开发增加了经济价值 15

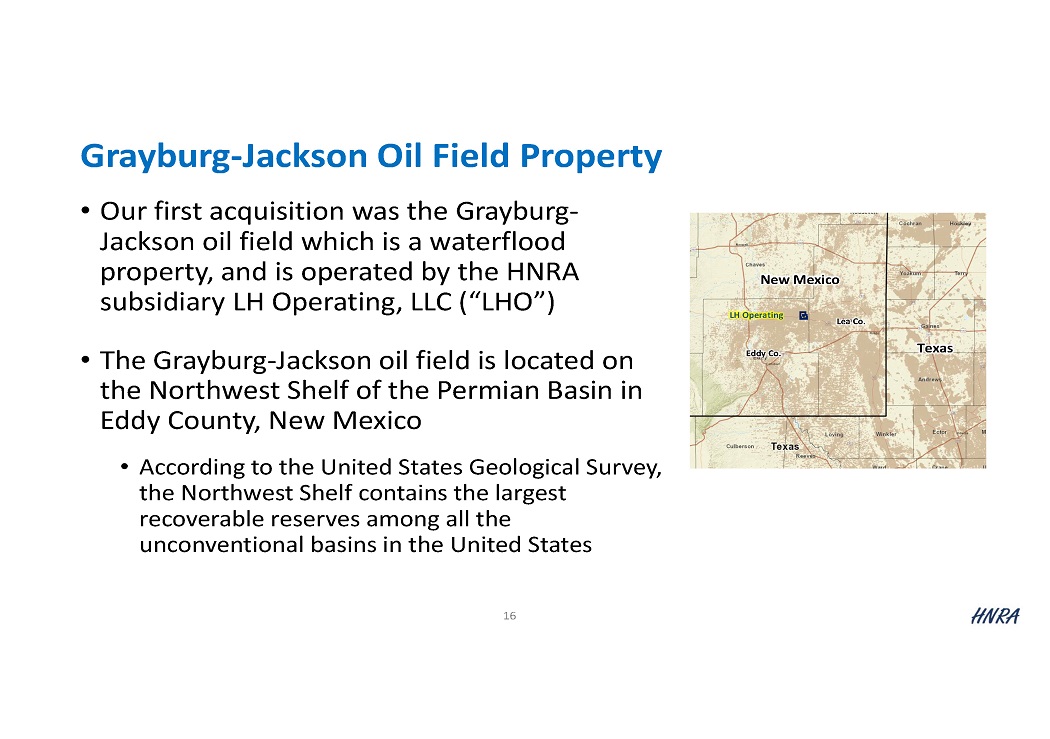

格雷堡——杰克逊油田地产 • 我们的第一笔收购是格雷堡-杰克逊油田,这是一处防洪物业,由HNRA子公司LH Operating, LLC(“LHO”)运营 • 格雷堡-杰克逊油田位于新墨西哥州埃迪县二叠纪盆地的西北陆架 • 根据美国地质调查局的数据,西北大陆架是所有非常规低地中最大的可开采储量在美国新墨西哥州德克萨斯州 Eddy Co.Lea Co.LH 运营 16

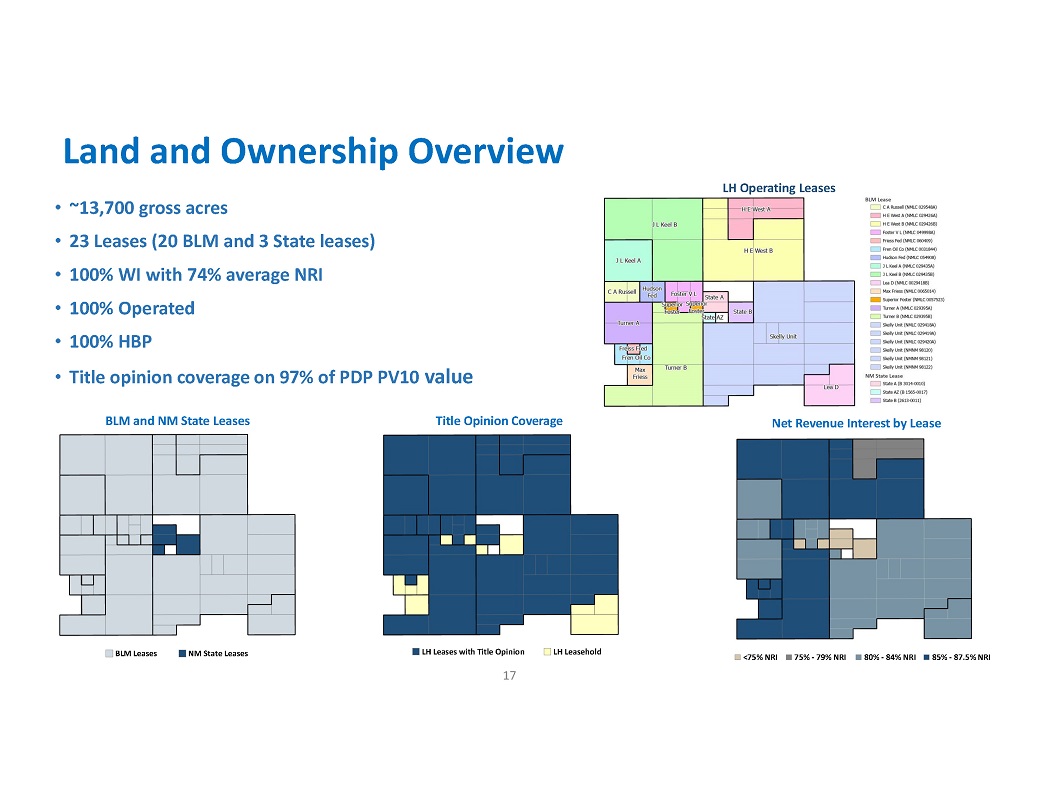

• 总面积约 13,700 英亩 • 23 个租约(20 个 BLM 和 3 个州租约)• 威斯康星州 100%,NRI 平均值为 74% • 100% 已运营 • 100% HBP • 对PDP PV10 价值 97% 的产权意见覆盖率 BLM 和新墨西哥州租赁所有权意见覆盖率 BLM 租赁新墨西哥州租约 LH Leasehold

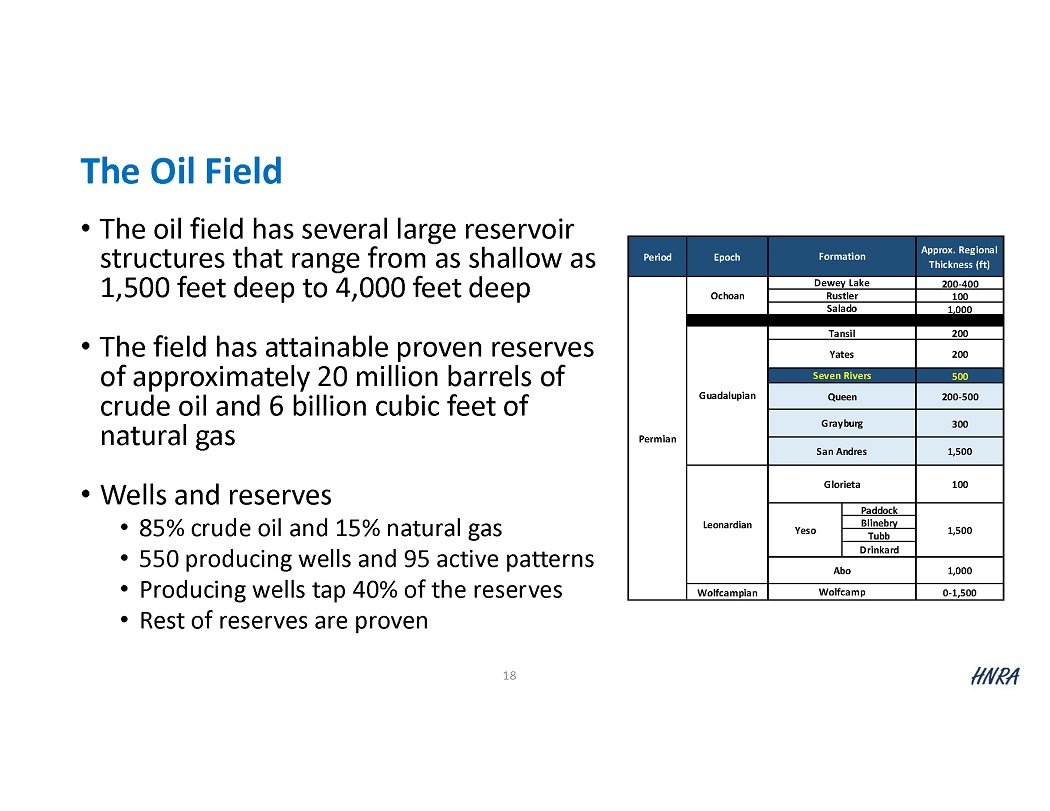

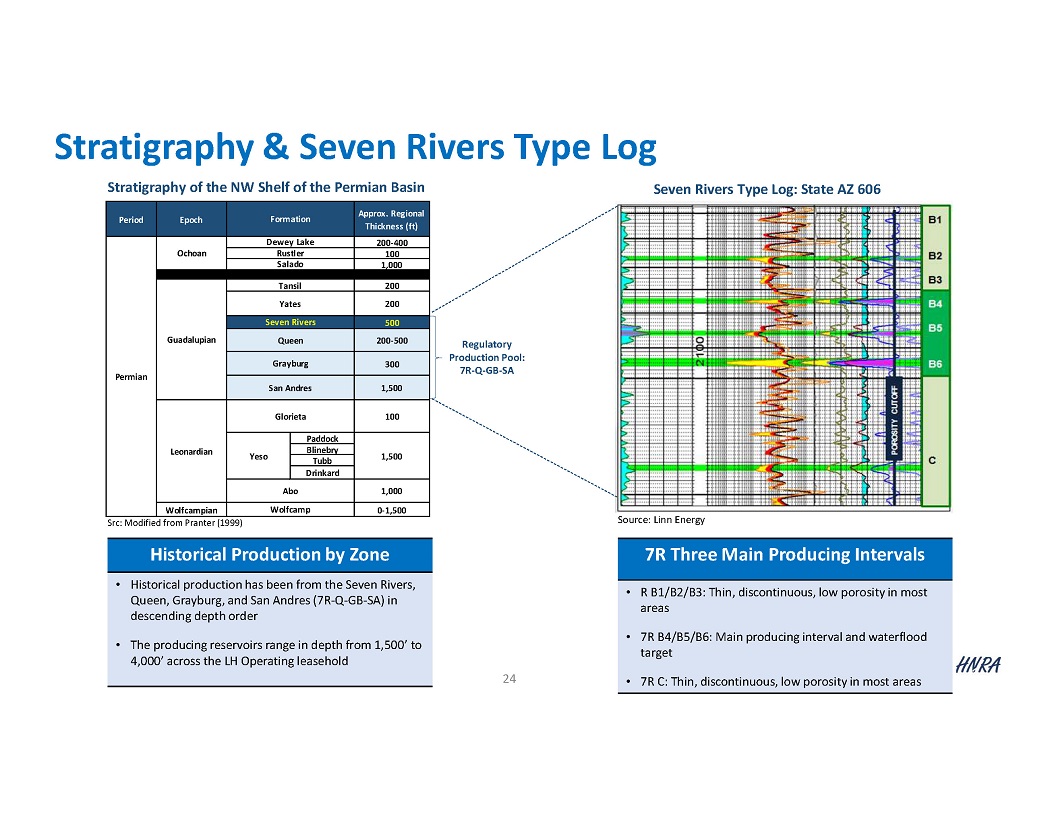

油田 • 油田有多个大型储层结构,从浅至1,500英尺深到4,000英尺不等 • 该油田的可探明储量约为2000万桶原油和60亿立方英尺的天然气 • 油井和储量 • 85% 的原油和 15% 的天然气 • 550 口产油井和 95 个活跃模式 • 产油井开采了 40% 的储量 • 其余储量已证实区域厚度(英尺)形成时期 200-400 杜威湖 Ochoan Permian 100 Rustler 1,000 Salado 200 TansilGuadalupian 200 Yates 500 Seven Rivers 200-500 Queen 300 Grayburg 1,500 圣安德烈斯 100 Glorieta Leonardian 1,500 Paddock Yeso Blinebry Tubb Drinkard 1,000 Abo 0-1,500 Wolfcampian 18

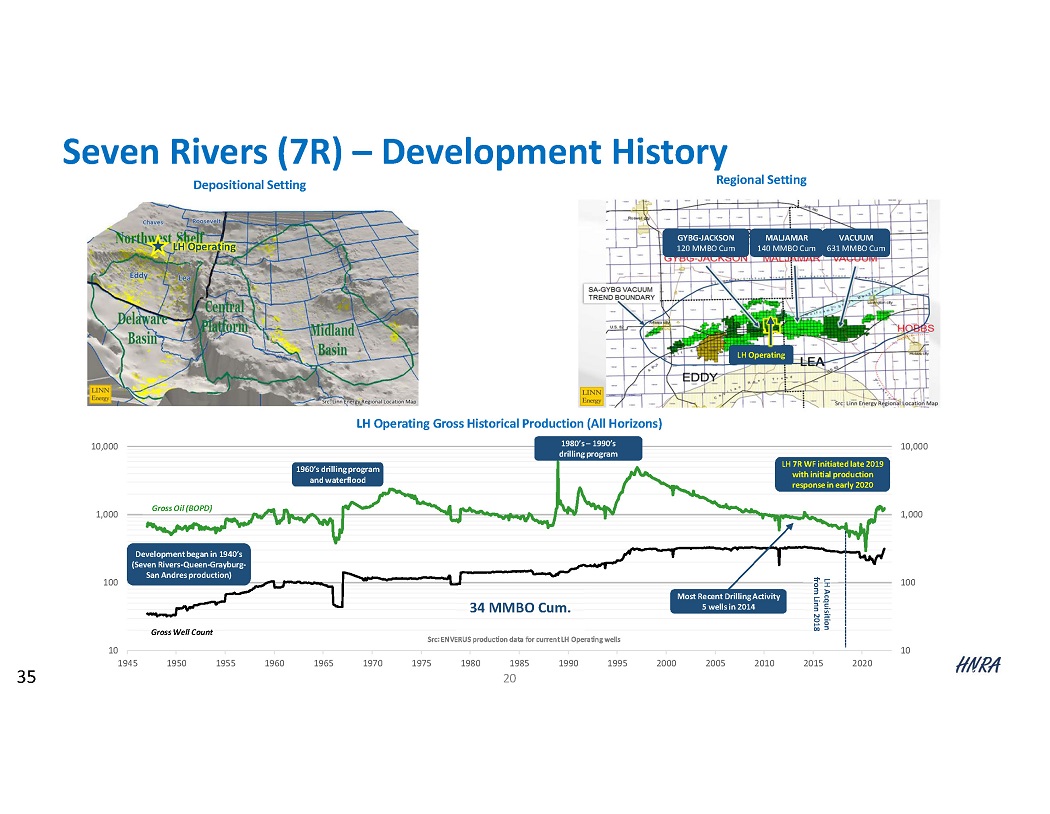

发展历史 • 七河(“7R”)、皇后区、格雷堡和圣安德烈斯间隔的开发始于1940年代 • 2019年底,LHO(一家私营公司)购买了该物业并从2020年初开始运营格雷堡-杰克逊油田 • 2020年的基准产量约为每天500桶石油当量(“京东方”)• LHO的产量已从2020年的500桶京东方的基准产量增加到2020年实施7R区水淹后,今天的油价区间为每天1,250至1,450英镑 19

10 100 1,000 10,000 10 100 1,000 1945 1950 1950 1965 1965 1970 2000 2005 2015 2020 2020 年七河 (7R) — 发展历史沉积设置 LH 运营区域设置 GYBG-JACKSON 120 MMBO cum MLJAMAR 140 MMBO cum VACUUM 631 MMBO Cum LH 运营总油 (BOPD) 油井总数开发始于 1940 年代(七河-皇后区-格雷堡-圣安德烈斯生产)1960 年代的钻探计划和水资源 flood LH 运营历史总产量(全视野)1980年代至1990年代的钻探计划 34 MMBO CumSrc:ENVERUS 当前 LH 运营油井的产量数据 1975 1980 1985 1990 1995 年最新钻探活动 2014 年 5 口油井 LH 7R WF 于 2019 年底启动,初步产量响应于 2020 年初 LH 从 Linn 收购 2018 年 35 20

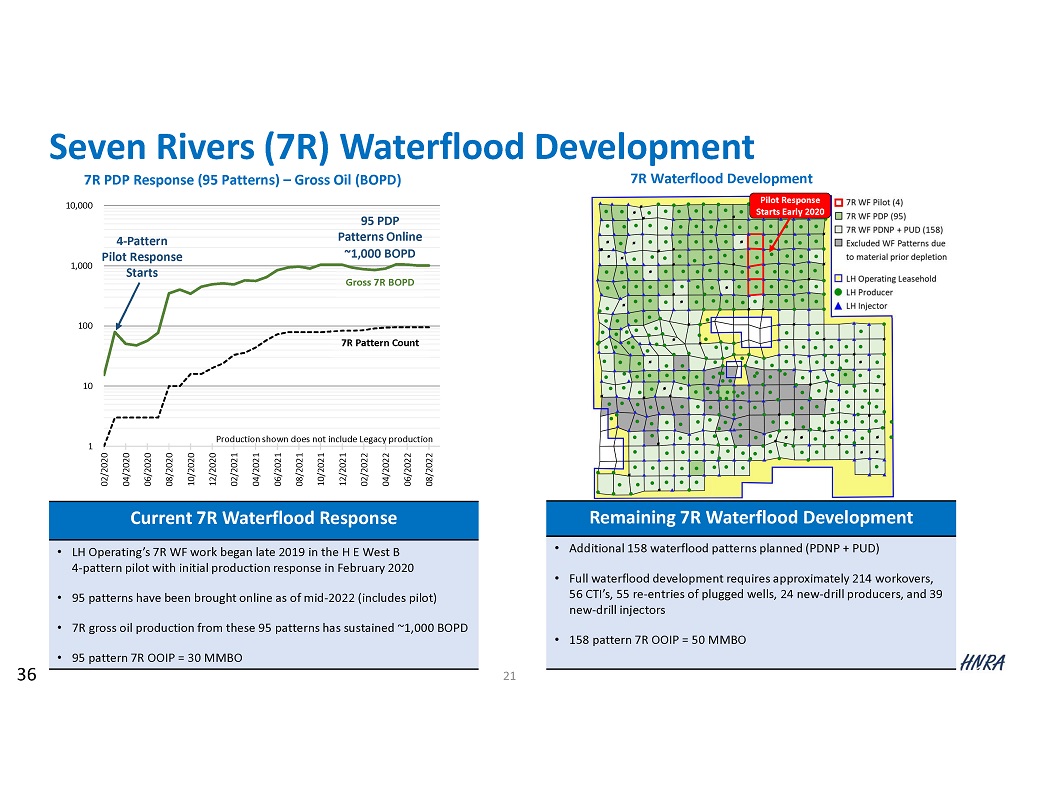

Seven Rivers (7R) 水洪开发项目 7R 洪水开发试点应对措施于 2020 年初开始当前的 7R 洪水应对措施 • LH Operating 的 7R WF 工作于 2019 年底在 H E West B 4 中期开始 — 模式试点,2020 年 2 月的初步生产响应 • 95 种模式已上线(包括试点)• 这 95 种模式的 7R 石油总产量维持在 1,000 BOPD 左右 • 95 模式 7R OOIP = 剩余 30 个 MMBO 7R 水洪开发项目 • 计划再开发 158 个洪水模式(PDNP + PUD)• 全面的洪水开发需要大约 214 名工人、56 名 CTI、55 次重新进入堵漏井、24 名新钻探生产商和 39 名新钻机喷油器 • 158 个模式 7R OOIP = 50 MMBO 7R PDP 响应(95 个模式)— 总石油 (BOPD) 10,000 1 10 100 1,000 02/2020 04/2020 06/2021 02/2021 06/2021 12/2021 02/2021 02/2021 06/2021 02/2021 02/2021 08/2021 02/2021 02/2021 08/2021 02/2021 02/2021 08/2021 02/2021 02/2021 08/2021 02/2021 02/2021 08/2021 02/2021 02/2021 2022年4月2022年 06/2022年 08/2022 4-模式试点响应开始上线 95 个 PDP 模式 ~1,000 BOPD 显示的产量不包括传统生产的 7R 模式数量总计 7R BOPD 36 20

未来发展 • HNRA计划进行同样的成功施工,这将扩大现有的洪水模式领域 • 根据第三方工程公司William M. Cobb & Associates, Inc.(“Cobb”)的储量报告,管理层预计在未来三到四年内将日产量提高到近4,000桶石油和石油当量。• 科布截至2022年12月进行了一项研究,他们估算了光伏的探明储量-根据美国证券交易委员会对油价和亨利的商品价格预测,估值为4.34亿美元,估值为10%天然气枢纽价格 • 科布报告中的全面开发计划在未来三到四年内将石油储量增加三倍22

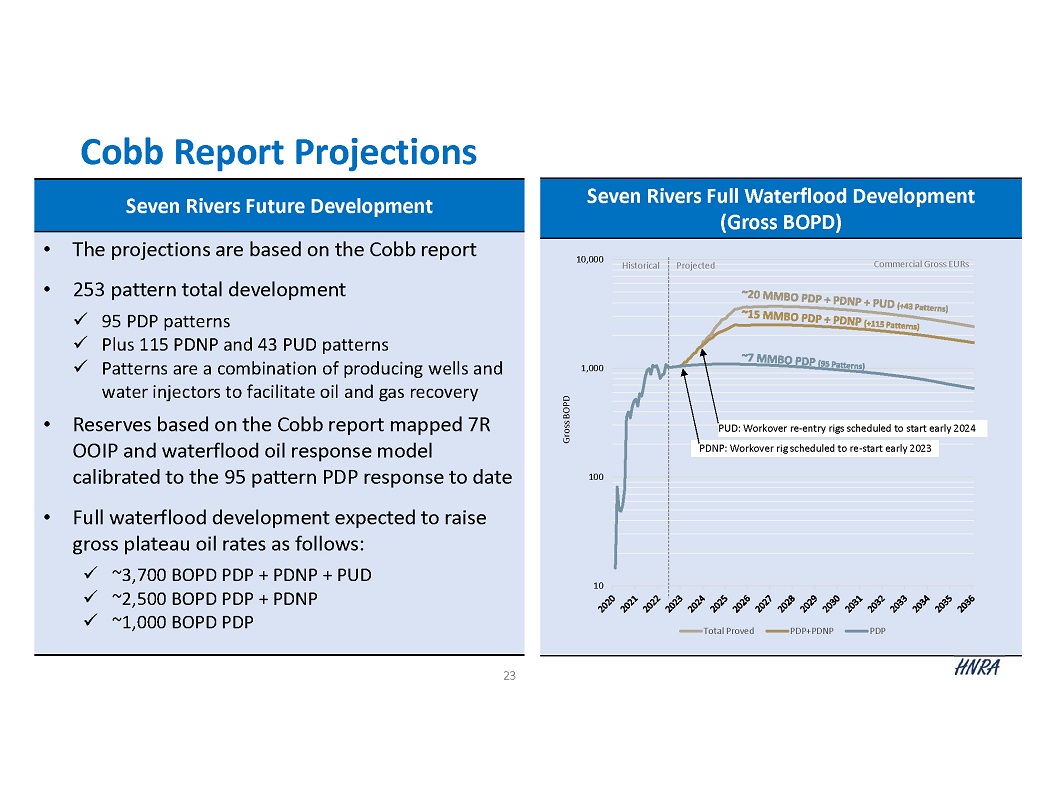

七河全水洪水开发(Gross BOPD)Cobb 报告预测七条河流的未来发展 • 这些预测基于科布报告 • 253 种模式总开发量 x 95 个 PDP 模式 x 加 115 个 PDNP 和 43 个 PUD 模式 x 模式是生产井和注水器的组合,以促进石油和天然气回收 • 储量基于科布报告绘制的 7R OOIP 和水淹油响应模型经过 95 PTERN 校准 DP迄今为止的回应•全面的洪水开发预计将提高高原油的总油价,如下所示:x~3,700 BOPD PDP + PDNP + PUD x ~2,500 BOPD PDP + PDNP x ~1,000 BOPD PDP 10 100 1,000 PDP 经证实的 PDP+PDP 总经证明的 PDP 商业总额 PUD 欧元 PUD:修井钻机计划于 2024 年初开始 PDNP:修井钻机计划于 2023 年初重新开始历史 23 预测

监管生产池:7R-Q-GB-SA 大致区域厚度(英尺)形成时期 200-400 杜威湖奥乔安二叠纪 100 Rustler 1,000 Salado 200 Tansil Guadalupian 200 Yates 500 七河 200-500 Queen 300 Graybury 1,500 Grayburg 1,500 Grayburg 1,500 Grayburg 1,500 Grayburg 1,500 Grayburg 1,500 Grayburg 1,500 Grayburg 1,500 Grayburg 1,500 Glorieta Leonardian 1,500 Paddock Yeso 按区域划分的历史产量 • 历史产量来自七河、皇后河、格雷堡河和圣安德烈斯河(7R-Q-GB-SA)按深度降序排列 • 产油层的深度不等横跨LH运营租赁地层学和七条河流类型日志来源:Linn Energy Src:改自 Pranter(1999)7R 三个主要生产间隔 • R B1/B2/B3:大部分地区薄薄、不连续、低孔隙度 • 7R B4/B5/B6:主要生产间隔和水淹目标 • 7R C:薄、不连续、低孔隙大多数地区的含量二叠纪盆地西北大陆架的地层学七条河流类型日志:亚利桑那州 606 24

这支球队

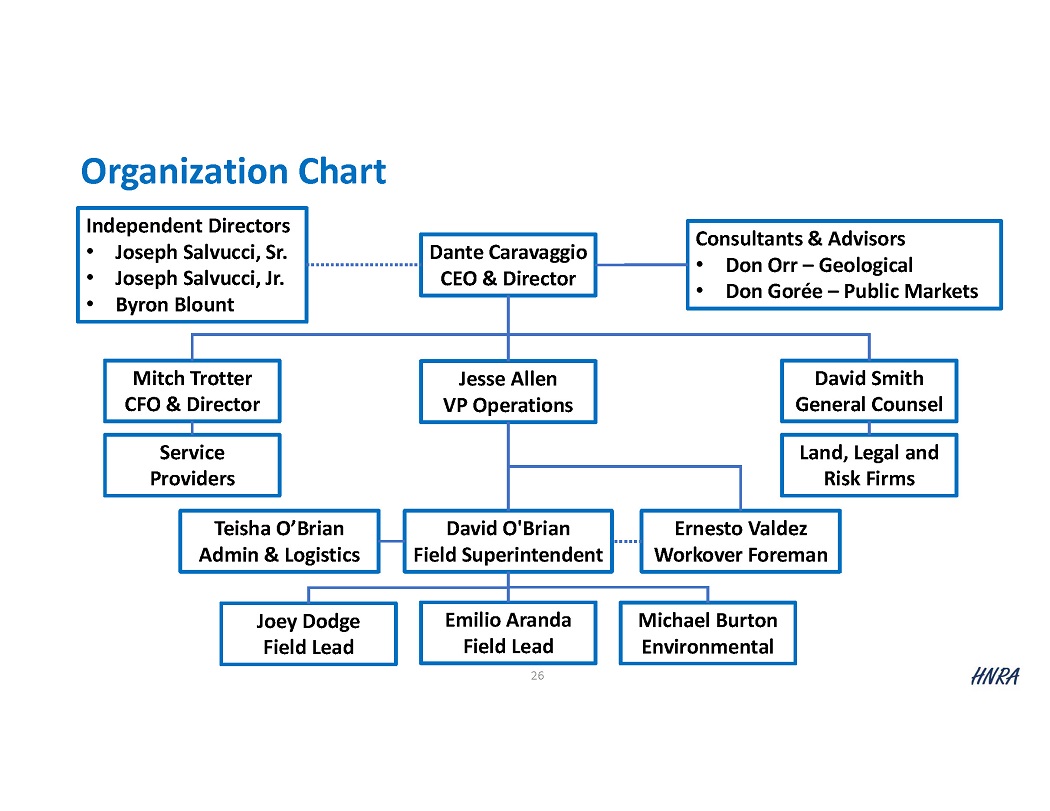

组织结构图但丁·卡拉瓦乔首席执行官兼董事大卫·奥布莱恩现场主管大卫·史密斯总法律顾问杰西·艾伦运营副总裁米奇·特罗特首席财务官兼董事独立董事 • 老约瑟夫·萨尔武奇 • 拜伦·布朗特顾问和顾问 • 唐·奥尔 — 地质学 • 唐·戈里——公共市场服务提供商土地、法律和风险公司迈克尔·伯顿环境埃内斯托·瓦尔迪斯永恒工作曼·埃米利奥·阿兰达球场负责人乔伊·道奇球场负责人 Teisha O'Brian 行政与物流 26

但丁·卡拉瓦乔——首席执行官兼董事卡拉瓦乔先生在石油和天然气行业拥有40多年的经验。他曾在凯洛格·布朗和鲁特、帕森斯公司、雅各布工程和太阳石油公司担任行政和项目管理职务,这些职位均与能源、采矿和电力有关。在这些职位上,卡拉瓦乔先生获得了石油和天然气、工程和建筑服务、碳氢化合物、环境、电力、水、炼油、化工和中游市场的全球市场知识。卡拉瓦乔先生对市场驱动因素和最佳竞争实践有全面的了解,并在北美、中东、欧洲和亚洲拥有国际经验。他与投资者、客户和供应商建立了牢固的关系,在他的职业生涯中,他在几次高价值收购中也发挥了不可或缺的作用。卡拉瓦乔先生拥有南加州大学的石油工程学士和硕士学位以及佩珀代因大学的工商管理硕士学位。27

Mitchell B. Trotter — 首席财务官兼董事特罗特先生在 1981 年在 Coopers & Lybrand 开始其职业生涯后,在各种财务总监和首席财务官职位上拥有 40 多年的经验。他的大部分经验都在工程和建筑行业工作,大部分时间都在上市公司工作。在这些职位上,Trotter先生管理着六大洲的多达400多名员工,为私营部门、半公共和公共部门的多个行业的客户提供全球运营支持。他的许多客户来自石油和天然气以及化工行业。Trotter 先生于 1981 年获得弗吉尼亚理工大学会计学学士学位,1994 年获得弗吉尼亚联邦大学工商管理硕士学位。28

David M. Smith,Esq. — 副总裁兼总法律顾问史密斯先生是德克萨斯州的持牌律师,在石油和天然气勘探和生产、制造、购买和销售协议、勘探协议、土地和租赁权、通行权、管道、地面使用、联合运营协议、共同利益协议、参与协议和运营等法律领域拥有40多年的经验,以及石油和天然气、房地产、破产和商业领域的交易和诉讼经验工业。在执业之前,史密斯先生曾担任土地副总裁,然后担任一家位于德克萨斯州休斯敦的勘探和生产公司的总裁。史密斯先生曾代表多家公司参与石油和天然气钻探业务领域的重大石油和天然气交易、兼并和收购、知识产权研发和销售。史密斯先生拥有德克萨斯农工大学的金融学学位和南德克萨斯法学院的法学博士学位,并拥有德克萨斯州最高法院的执照。29

杰西·艾伦——运营副总裁艾伦先生在美国和国际上运营和管理陆上和海上石油和生产方面拥有40多年的经验。他带来了丰富的知识,因为他的专业知识包括人工提升、完井、油井增产、高温和高压环境下作业困难的油井,以及广泛的项目管理。艾伦先生曾在石油和天然气行业的几家关键公司工作,首先是太阳生产公司(后来成为大羚羊能源,然后是克尔·麦吉,最后是阿纳达科石油公司),包括在切萨皮克能源公司担任过各种技术和管理职务。艾伦先生拥有德克萨斯理工大学的石油工程理学学士学位,是一名专业工程师,并且是石油工程师协会和美国石油学会的成员。30

感谢您对 HNRA 的关注