附录 99.2

2023 年第四季度收益报告 2024 年 3 月 6 日

免责声明 2 前瞻性陈述本演示文稿包含 1995 年《私人证券诉讼改革法》所定义的前瞻性陈述。这些陈述基于管理层的信念和假设。尽管公司认为这些前瞻性声明所反映或建议的计划、意图和期望是合理的,但公司无法向您保证它将实现或实现这些计划、意图或期望。前瞻性陈述本质上受风险、不确定因素和假设的影响。通常,非历史事实的陈述,包括有关公司可能或假设的未来行动、业务战略、事件或大量运营结果的陈述,都是前瞻性陈述。在某些情况下,这些陈述的开头、后面可能是 “相信”、“估计”、“期望”、“项目”、“预测”、“可能”、“将”、“应该”、“寻求”、“计划”、“计划”、“预期” 或 “打算” 等字样,或这些术语的否定词或其变体或类似术语。前瞻性陈述并不能保证业绩。您不应过分依赖这些仅代表截至本文发布之日的陈述。您应该明白,除其他外,以下重要因素可能会影响公司的未来业绩,并可能导致这些业绩或其他结果与公司前瞻性陈述中表达或暗示的结果存在重大差异:公司盈利增长和管理增长、维持与客户关系、在行业内竞争和留住关键员工的能力;公司可能受到全球经济、商业、竞争和/或其他因素的不利影响;任何的结果可能对公司或其他人提起的法律诉讼;未来汇率和利率;以及本报告中指出的其他风险和不确定性,包括已经或将要向美国证券交易委员会提交的文件中 “风险因素” 下的风险和不确定性。除非法律要求,否则公司没有义务公开更新或修改任何前瞻性陈述,无论是由于新信息、未来事件还是其他原因。非公认会计准则财务指标本报告包括某些非公认会计准则财务指标,这些指标不是根据美国普遍接受的会计原则(“GAAP”)编制的,可能与其他公司使用的非公认会计准则财务指标不同。该公司认为,息税折旧摊销前利润、调整后息税折旧摊销前利润、调整后净收益、调整后每股收益和自由现金流有助于投资者评估公司的财务业绩。公司内部使用这些衡量标准来制定预测、预算和运营目标,以管理和监控其业务,评估其基本历史业绩和/或衡量激励性薪酬,因为我们认为,这些非公认会计准则财务指标通过仅涵盖相关和可控的事件来描述业务的真实业绩,使公司能够更有效地评估和规划未来。由于下文所列财务指南具有前瞻性质,因此无法对此类财务指导中包含的非公认会计准则财务指标中未包括的费用进行具体量化,包括折旧、摊销、利息和税收,这些费用是将此类财务指导中包含的非公认会计准则财务指标与公认会计准则指标进行对账所必需的,因此如果没有准确的预测非公认会计准则对账,就无法提供准确的预测非公认会计准则对账不合理的努力。因此,不包括估计的可比GAAP指标的披露,也不包括前瞻性非GAAP财务指标的对账。此外,公司的债务协议包含契约,这些契约使用这些契约的变体来确定债务契约的合规性。该公司认为,投资者应获得与其管理层在分析运营收益时使用的相同工具集。不应将息税折旧摊销前利润、调整后息税折旧摊销前利润、调整后每股收益和自由现金流视为衡量美国公认会计原则下财务业绩的指标,EB ITDA、调整后息税折旧摊销前利润、调整后净收益、调整后每股收益和自由现金流中不包括的项目是理解和评估公司财务业绩的重要组成部分。因此,这些关键业务指标作为分析工具存在局限性。不应将它们视为净收入或根据美国通用会计准则得出的任何其他绩效衡量标准的替代方案,也不应将其视为衡量公司流动性的经营活动现金流的替代方案,可能与其他公司使用的类似标题的非公认会计准则指标不同。请参阅下表,了解净收入与息税折旧摊销前利润、调整后息税折旧摊销前利润、调整后净收益、调整后每股收益和自由现金流的对账情况。本演示文稿中有关我们的行业和我们经营的市场(包括我们的总体预期和竞争地位、商业机会和市场规模、增长和份额)的行业和市场信息陈述基于来自独立行业组织和其他第三方来源的信息、来自内部研究的数据和管理估计。管理层的估计来自公开信息以及上述信息和数据,并基于我们对此类信息和数据的解释所做的估算和计算。上述信息和数据不准确,可能被证明是不准确的,因为由于原始数据可用性和可靠性的限制、数据收集过程的自愿性质以及其他限制和不确定性,无法始终对信息进行完全确切的验证。因此,请注意,本演示文稿中的数据和统计信息可能与我们的竞争对手提供的信息或市场研究机构、咨询公司或独立来源当前或未来研究中发现的信息有所不同。

摘要到2024年,全年净销售额预计将在4.08亿美元至4.28亿美元之间,调整后的息税折旧摊销前利润为1.47亿美元至1.57亿美元。批准了一项在三年内回购公司已发行普通股、认股权证和/或可转换票据高达4,000万美元的计划,为我们提供解锁股东价值的新机制。发卡机构报告称,2023年实现增长,前景乐观未来一年,这表明由于持续的消费者需求,将继续在客户获取和留住方面进行投资净销售额:23年第四季度与2022年第四季度相比,增长了7%,至1亿美元,而9400万美元是有史以来最强劲的国内季度被全球经济不确定性导致的国际业务疲软所抵消;财年从去年同期的3.78亿美元增长3%,至3.91亿美元,最新指导区间3.86亿美元至3.92亿美元 1调整后的息税折旧摊销前利润是非公认会计准则财务指标。有关调整后息税折旧摊销前利润与根据公认会计原则编制的最直接可比指标的对账,请参阅附录3调整后的息税折旧摊销前利润1:23年第四季度与22年第四季度相比增长22%,至3,700万美元,部分原因是运营费用控制被毛利率下降所抵消;财年同期1.45亿美元至1.55亿美元增长6%,至1.45亿美元,2023年我们为我们的客户支持了 150 多个新的和正在进行的金属支付卡计划(2022年为 125 个),同时扩展了 Arculus 的硬件和软件解决方案以驱动2024 年的势头

主要亮点 — 新金属卡计划 4 贸易共和国 — 欧洲 Echo Mirror Banque Palatine — 欧洲 BPCE 附属地区银行 — 美国传统银行 Kotak — 亚洲印度扩张 BMW — 美国汽车卡粉丝公司 — 美国大学运动员卡步骤 — 美国信贷建筑卡 Neon Bank Club — 美国金融科技 — 股市奖励

主要亮点 — 客户营销新计划 5

支付卡的最新趋势 1 美国运通和摩根大通财报2 美国运通收益报告 CompoSecure 的最大客户报告称,购买量与去年同期相比持续增长购买量增长 1 6 美国运通在强劲投资背后又完成了成功的收购年卡同比增长 28% 营销和公交开发支出同比增长 43% 33% 13% 27% (5%) 11% 21% 13% 新卡收购和投资 2 (4%) (6%) (1%) (1%)) (12%)-32%-6% 30% 4% 51% 12% 8% -40% -20% 0% 20% 40% 60% 20% 60% 2020 年第一季度第二季度'20年第三季度'20年第一季度'21年第二季度21年第三季度4'21年第一季度'22年第二季度'22季度4'22季度4'22年第一季度'23第二季度23年第二季度3'23季度4'24年第四季度美国运通摩根大通2.9 2.6 1.0 1.4 2.7 2.7 3.3 3.0 3.0 3.0 3.0 3.0 3.0 3.0 3.0 3.0 3.0 2.5 1.5 2.5 3.0 3.0 3.0 3.5 3.0 3.0 3.5 3.0 3.5 3.0 3.0 3.5 3.0 3.0 3.5 3.0 3.5 3.0 3.5 3.0 3.5 3.0 3.5 3.0 3.5 3.0 3.5 3.0 3.5 3.0 3.5 3.0 3.5 3.0 3.5 3.0 3.5 3.0 3.5 3.0 3.19年第四季度'19年第一季度'20年第二季度20季度第四季度'20季度第一季度'21年第二季度3'21年第四季度'21年第一季度'22年第二季度22年第三季度'22年第四季度'22年第一季度'23年第二季度第三季度'23年第三季度'23年第三季度'23年第三季度4'24 0.0 $0.5 $1.0 $1.5 $2.0 $3.0 $3.5 $4.0 新卡 (MM) 市场营销和业务开发支出 ($B) 5% (3%)

发卡机构和支付网络信心指数第一季度23年第四季度收益记录 2 美通社 — 24年2月19日 “只要我们对高信贷质量的高级卡会员有一定的视野,我们就会继续积极招募持卡会员。而且,你知道,这个范围将是我们今天看到的范围,介于2.9到3.1之间。我们并没有就此提供任何指导,但考虑到我们计划花费的金额,我认为这是一个相当合理的假设。” — Steve Squeri(董事长兼首席执行官)“但是,随着本季度的推移,我们看到需求增加,我们将继续计划在2024年增加营销支出。我们相信,凭借我们先进的收购引擎,我们将以高效的方式实现这一目标。” — Christophe Le Laillec(首席财务官)1 7 “从Capital One成立之日起,我们就着手建立一家由现代技术提供支持的支付和银行公司。我们对Discover的收购是一个难得的机会,可以将两家能力和特许经营权互补的非常成功的公司整合在一起,并建立一个可以与最大的支付网络和支付公司竞争的支付网络... 通过这种合并,我们正在创建一家非常有利的公司——随着科技不断改变支付和银行市场,有能力为消费者、小型企业、商户和股东创造巨大价值。” — Richard F airbank(董事长兼首席执行官)2 “总体而言,我们对增长前景保持相当乐观。强劲的劳动力市场和工资增长继续支撑消费者支出。我们2024年的基本情景反映了健康的消费者支出和最近的支出动态。” ——萨钦·梅赫拉(首席财务官)1 “营销也是驱动力。我们的信用卡产品看到了巨大的机遇、巨大的需求和参与度。因此,这体现在营销中。众所周知,我们在建行的财富战略仍然是重中之重和优先事项。” — 杰里米·巴纳姆(首席财务官)1

Arculus Capabilities Arculus 高级金属卡可以结合信用卡/借记支付卡和安全身份验证令牌或冷库钱包的功能 8 Arculus Authenticate Arculus 冷库硬件绑定密钥身份验证器 • 在任何启用 FIDO2 技术的 iPhone、Android 手机或平台上安全登录 • 新设备身份验证(登机新手机)• 呼叫中心客户支持身份验证 • 高风险交易的分步身份验证 • 安全账户并防止黑客进入银行或社交媒体应用程序 • 通过企业出售白色标签或联名解决方案供其客户群使用 • 为比特币、以太坊、卡尔达诺、索拉诺等数字资产生成、存储和安全密钥 • 通过企业出售白色标签或联名解决方案供其客户群使用 • 直接面向消费者的能力用例示例分销渠道加密和 NFT 硬件冷藏钱包 • 高级三因素身份验证(生物识别、PIN 和窃听卡)• 安全存储、发送和接收数字通过用户友好的移动应用程序获得资产 • 具有 NFC 连接的安全元件(无需电池或充电)

金融服务商界领袖对欺诈预防和用户身份验证的看法和期望 9 68% 计划增加欺诈监控和检测支出 69% 同意增强身份验证方法将节省时间和资源 62% 领导者未来计划通过硬件身份验证(例如密钥卡、fob 或 U 盘)增强网络安全 80% 认为为客户交易创造更好的体验是该行业的关键竞争优势来源:《福布斯洞察》——安全应该很简单:你的路线图防止欺诈和建立信任

财务概览

2023年第四季度业绩3,720万美元23年第四季度年初至今22年净销售额为9,990万美元 37.2% 3,100万美元 52.9% 9,380万美元 2240万美元 53.6% 32.6% 7% 创纪录的国内季度被国际销售下降所抵消 39%(66个基点)22% 461个基点经调整后的息税折旧摊销前利润率 1 第四季度调整后息税折旧摊销前利润率 1 '22% 变动评论 1 调整后的息税折旧摊销前利润率和调整后的息税折旧摊销前利润率是非公认会计准则财务指标。有关调整后息税折旧摊销前利润与最具可比性的GAAP指标的对账情况,请参阅本演示文稿的附录。下降的主要原因是新卡结构和客户设计的生产效率降低。包括将23年第四季度与22年第四季度进行比较时,股价变动推动的权证再估值、收益对价和衍生品负债带来的590万美元正收益不包括收益再估值的净变动和 23年第四季度的认股权证包括来自Arculus投资的净影响(240万美元)11

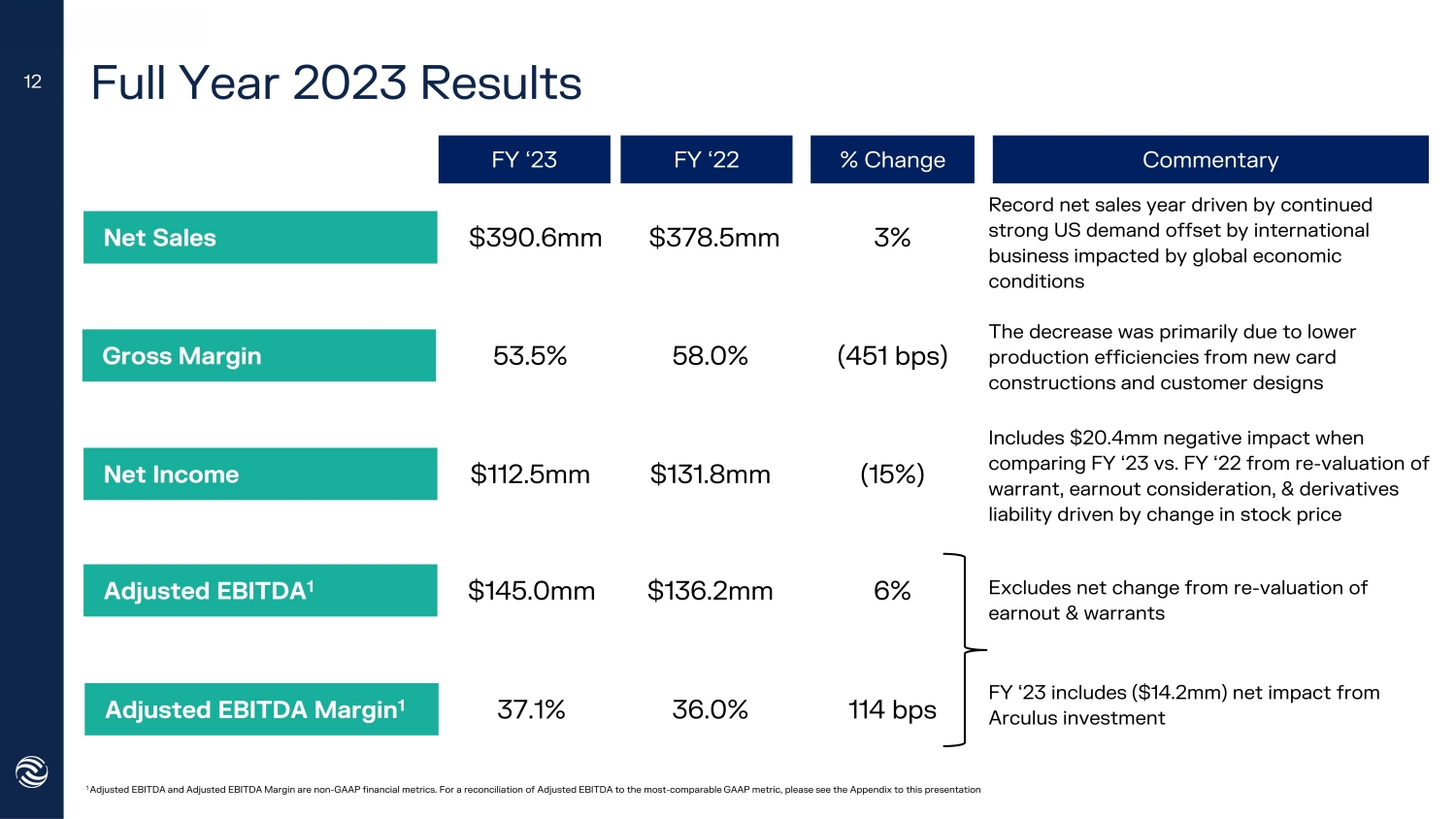

2023年全年业绩1.45亿美元23财年第二季度年初至今 22年净销售额3.906亿美元 37.1% 1.125亿美元 53.5% 3.785亿美元 1.318亿美元 58.0% 1.362亿美元 36.0% 3% 创纪录的净销售年度被全球经济状况影响的国际业务所抵消(15%)(451 个基点)6% 114个基点净收入经调整后的息税折旧摊销前利润率净利润率 6% 114 个基点 1 调整后的息税折旧摊销前利润率 1 22财年变动百分比评论不包括23财年收益和认股权证再估值的净变动包括(1420万美元)Arculus投资的净影响 12 下降主要是由于产量下降新信用卡结构和客户设计的效率包括将23财年与22财年进行比较时产生的2,040万美元的负面影响——股价变动驱动的认股权证估值、收益对价和衍生品负债1调整后的息税折旧摊销前利润率和调整后的息税折旧摊销前利润率是非公认会计准则财务指标。有关调整后息税折旧摊销前利润与最可比的GAAP指标的对账情况,请参阅本演示文稿的附录

79 美元 74 美元 78 美元 84 美元 86 15 美元 22 美元 21 美元 13 美元 14 美元 94 美元 99 美元 97 美元 100 美元 100 美元 22 年第一季度第 2 季度 23 年第三季度国际国内净销售趋势 23 年第四季度全年的国际国内净销售额占总净销售额的 18%,与大约 20% 的长期业务前景一致。百万美元国际国内 13% 87% 21% 79% 14% 86% 84% 13 23% 77% 财年 = 6,900 万美元(占总额的 18%)-与上一财年相比为 17% = 3.21 亿美元(占总额的 82%)+与上一年度相比增长 9%

资产负债表(未经审计)来源:公司财务状况注:财务状况分别来自CompoSecure截至2023年12月3日和2022年12月31日的季度的合并财务报表 14 2022年第四季度A(百万美元)资产流动资产 14 美元 41 美元现金及现金等价物 37 40 应收账款,净额 42 53 库存 4 5 预付费用和其他流动资产 97 139 总流动资产 23 房地产和设备,净额 26 24 递延所得税资产 17 13 其他资产 163 美元总资产 201 美元总资产负债和成员权益流动负债 7 $5 应付账款 10 12 应计费用 16 14 其他流动负债 14 10 长期债务的流动部分 47 41 流动负债总额 216 198 长期债务,扣除递延融资成本 0 0 0 信贷额度 128 128 可转换债务,扣除债务折扣后 64 40 其他负债 455 美元 407 美元总负债 (292) (206) 成员权益 163 美元总负债和成员权益” 现金状况增长近 3 倍至 2023年底为4100万美元” 继续投资库存以满足积压需求” 已偿还定期贷款债务余额从2.33亿美元(截至22年12月)到2.1亿美元(截至23年12月)不等,包括800万美元的非定期自愿付款

现金流量表(未经审计)来源:公司财务说明:现金流分别来自CompoSecure截至2023年12月31日和2022年12月31日的十二个月的合并财务报表 15 财年2022A财年(百万美元)经营活动产生的现金流132美元净收益 9 8 折旧 11 18 权益薪酬支出 2 2 递延融资成本摊销(43)(22)公允价值变动收益、权证和衍生品 (9) (3) 应收账款 0 (2) 应付账款 (18) (9) 库存 (1)) (3) 预付费用和其他资产 3 3 递延所得税支出(收益)5 (2) 其他负债 0 2 应计费用 93 美元 104 美元经营活动提供的净现金投资活动现金流 (9) (11) 购置财产和设备 (9) (11) 用于投资活动的净现金来自融资活动的现金流 0 1 员工股票购买计划和行使股权奖励的收益 (15) 0 信贷额度的支付 (0) (3) 应收税款协议负债的支付 0 (3) 支付与净股权结算相关的税款奖励 (17) (23) 支付定期贷款 (24) 0 与企业合并相关的发行成本 (36) (38) 向成员分配税款 (92 美元) (66 美元) 用于融资活动的净现金 (8) 28 净增加(减少)现金、现金等价物和限制性现金 22 美元 14 美元现金、现金等价物和限制性现金,年初 14 美元41 美元现金、现金等价物和限制性现金,年初 14 美元现金、现金等价物和限制性现金,年初 14 美元 41 美元现金、现金等价物和限制性现金,年底年度现金流信息的补充披露 21 27 年内为利息支付的现金 9 5 衍生资产——利率互换 2023A 2022A 运营部门提供的净现金活动 104 美元93 美元收购财产和设备 (11) (9) 会员税收分配 (38) (36) 自由现金流 (FCF) 55 47 截至12月31日的市值 429 1 377 2 收益率:FCF /市值 13% 13% 1股7,940万股截至23年12月31日收盘时每股价格为5.40美元 2 7670万股股票 @ 4.91美元/股价格 22 年 12 月 31 日关闭

第四季度每股收益:GAAP 1940万年初至今第二季度基本收入3,100万美元0.17亿美元 1截至22年12月31日的三个月 310万美元330万美元截至22年12月31日的三个月 3,100万美元 2 1940万美元 0.17 2240万美元 2,240万美元 3,220万美元 4,1600万美元 0.14 0.14美元每股收益中使用的净收益每股收益总额每股摊薄后基本摊薄后的16%来源:公司财务状况1 3670万美元运营实体净收益的24.5%加上C-Corp的100%净亏损为570万美元 2 3670万美元运营实体净收益的24.5%加上C-Corp净亏损的100% 3占净收益的21.4%2560万美元的营业收入加上C-Corp的100%净亏损320万美元 4 21.4%的营业净收益加上C-Corp的100%净亏损为320万美元

全年每股收益:GAAP 1870万年初至今第二季度基本收益为1870万美元GAAP净收入1.125亿美元 1.03亿美元 1截至22年12月31日的十二个月截至22年12月31日的十二个月为112.5万美元 3,410万美元 2 3530万美元 0.96亿美元 0.96亿美元 1.318亿美元 3,670万美元 4 15.4mm 3,260万美元使用的净收入1.21美元 1.13美元每股收益中使用的每股收益总股数摊薄后基本摊薄 17 资料来源:公司财务 1 24.5% 的运营实体净收益加上C-Corp净亏损1,100万美元 2 123.5亿美元运营实体净收益的24.5%加上C-Corp净亏损1,100万美元的100%加上1480万美元的可交换票据和股权奖励 3 1.44亿美元运营实体净收入的21.4%,外加C公司净亏损1,220万美元的100% 4 1.4%的运营实体净收入的21.4%加上C-Corp的100%净亏损1,220万美元,外加1800万美元的可交换票据和股权奖励

第四季度调整后每股收益7,930万美元 3 年初至今 22年第二季度基本公认会计准则净收入3,100万美元 0.29美元 1截至22年12月31日的三个月 3,100万美元截至22年12月31日的三个月 3,100万美元1,90.4亿美元 1 90.4亿美元 4 0.26美元2,240万美元 2,1770万美元 2 764mm 3 88.3mm 5 0.23 $0.20 调整后净收入每股收益调整后每股收益6股摊薄基本摊薄18中使用的股票来源:公司财务 1 GAAP净收益3,100万美元减去250万美元的额外税收准备减去认股权证和Ea到期的公允价值/市值变化以及股票奖励的调整550万美元 2,240万美元的GAAP净收益减去420万美元的额外税收准备金减去认股权证和Ea到期的公允价值/市值变化以及0.5万美元的股票奖励调整3股A类和B类流通股票 4股A类股票加B类股票外加810万股公共认股权证(使用库存股法转换)和300万股A股权证(使用库存股法转换)和390万美元A股未偿还A类股票和B类股票加上810万股公共认股权证(使用库存股法转换)和390万美元股票 Equity A war ds. 6 调整后净收益和调整后每股收益是非 GAAP 财务指标。有关这些非公认会计准则指标与根据公认会计原则编制的最直接可比指标的对账,请参阅附录

全年调整后每股收益7860万美元 3 年初至今 22年第二季度基本收入1.12亿美元 1.12亿美元 1.12 880亿美元 1 截至22年12月31日的十二个月截至22年12月31日的十二个月为112.5万美元 880万美元 1 90.4亿美元 4 0.97 美元1.318亿美元 830万美元 2 83.0mm 2 75.7mm 3 88.0mm 5 0.94 美元调整后净收益每股收益中使用的总股数调整后每股收益6股基本摊薄后19美元来源:公司财务 1 GAAP净收益1.125亿美元减去1980万美元的额外税收准备减去认股权证和Ea用尽的公允价值/市值变化和权益奖励470万美元 2 GAAP净收益11.318亿美元减去1810万美元的额外税收准备金减去认股权证和E股收益率变动和股票奖励的3,080万美元调整3股A类和B类流通股票 4股已发行A类股票和B类股票外加810万股公开和私人认股权证(使用库存股法转换)和3,700万股股票奖励 5股A类股票加B类股票外加810万股公开和私募认股权证股票(使用库存股法转换)和4. 200万股权奖励 6 调整后净收益和调整后每股收益均为非公认会计准则财务指标。有关这些非公认会计准则指标与根据公认会计原则编制的最直接可比指标的对账,请参阅附录

2024年指引提供全年净销售额和调整后的息税折旧摊销前利润指导调整后的净销售额息税折旧摊销前利润 1 2023A 3.91亿美元 1.45亿美元 1 调整后的息税折旧摊销前利润是非公认会计准则财务指标。有关调整后息税折旧摊销前利润与最具可比性的公认会计原则指标的对账情况,请参阅本报告附录4.08亿美元-4.28亿美元 1.47亿美元-1.57亿美元 2024财年 +4%/+10% B/ (W) 对比 23年+1%/+8% B/ (W) vs '23 20年

2024 年公司目标通过向客户展示硬件和软件解决方案的价值主张,发展和多样化金属支付卡,在产品、流程和平台上进行创新,在竞争中脱颖而出,继续强调环境影响 Drive Arculus 身份验证和冷库通过提高质量、生产效率、优化采购和自动化来保持利润 Grow Metal 支付卡 21 跨功能创新演示 Arculus成功增强效率 1 4 3 2 继续发展成为世界一流的组织、创新者和首选雇主,为客户和股东创造无与伦比的价值关注我们的员工 5

投资者关系联系人 ir.composecure.com 肖恩·曼苏里 720-330-2829 ir@composecure.com 22 22

附录

CompoSecure, Inc.(纳斯达克股票代码:CMPO)概要股本表(含净行使模型)截至2023年12月31日持有人已发行和流通股票数量已发行和流通公众股东数量:A类19.4mm 19.4mm 19.4mm 历史CompoSecure所有者:B类60.0mm 60.0mm 79.0m小计7940万持有人保留立即行使的股票数量——货币期权预留给的股票数量可立即行使的资金期权(假设净行使量)1 合并展期权 3.3mm 2.7mm 小计 82.7mm 82.7mm 可转换期权 82.7mm 82.1mm 可转换期权工具预留用于转换的股票数量预留用于转换的股票数量(假设净行使量)公开认股权证 2 22.4mm 8.0mm 可交换票据 3 11.3mm 11.3mm 总计 116.4mm 101.5mm 备注:上表不包括未来可能作为或有的 “收益”、股权激励计划、emp loy ee股票购买计划和401K计划发行的股票 1 假设行使价后行使价,假设联邦市值为10.00美元的估值 2 假设库存股法,行使价为11.50美元,假设FMV的估值为18.00美元 3 假设行使价为11.50美元如果 FMV 超过 14.95 美元,则在三年后兑换(由公司自行决定)24

运营报表(未经审计)来源:公司财务说明:经营业绩分别来自CompoSecure截至2023年12月31日和2022年12月31日的三个月和十二个月的合并财务报表 25财年2022A财年第四季度2022A财年第四季度(百万美元)收入378美元391美元94美元净销售额(158)(182)(44)(47)销售成本2209美元 53 美元总利润运营支出 (105) (90) (25) (22) 销售、一般和管理费用 115 美元 119 美元 25 美元 31 美元运营收入其他费用 17 (6) (3) 0 其他收入(支出),净额 132 美元 113 美元22 $31 净收入

非公认会计准则调整后息税折旧摊销前利润对账(未经审计)来源:公司财务非现金股权奖励:与股权激励计划相关的权益支出非现金额度与市场调整:与认股权证、收益和衍生品资产负债公允价值变动有关。1 2 1 2 26 2022财年第四季度2022A财年第四季度百万美元132美元22美元31美元净收益22 24 6 6 利息支出 9 8 2 2 2 折旧和摊销 4 5 1 4 税款 167 美元 150 美元 31 美元 43 美元未经调整的息税折旧摊销前利润 11 18 4 5 非现金股票补偿费用-42-23-4-11 Mark-to-市场调整 0 0 0 0 其他(31 美元)(5 美元)(0 美元)(6 美元)息税折旧摊销前利润调整总额 136 美元 145 美元 31 美元 37 美元调整后息税折旧摊销前利润 36% 37% 37% 37% 调整后息税折旧摊销前利润 36% 37%

非公认会计准则每股收益对账(未经审计)来源:公司财务状况 1 假设库存股方法,估值为18.00美元 2 包括期权、RSU 和 ESPP 股票 27 截至2022年12月31日的十二个月截至2023年12月31日的十二个月截至2023年12月31日的三个月,摊薄基本基本摊薄基本面值(百万美元)131.8 美元 112.5 美元31.0 美元 31.0 美元净收入 4.4 4.4 4.6 4.6 3.9 3.9 调整税收准备金-22.4-22.4-24.4-24.4-6.4-6.4-6.4-6.4 税收准备金 113.8 美元 92.7 92.7 美元 28.5 美元税收调整后净收入-30.8 美元-4.7 美元-4 美元.7-5.4 美元-5.4 美元公允价值和股票薪酬调整 83.0 83.0 88.0 88.0 美元 23.1 美元 23.1 美元 23.1 美元调整后总净收益 75.7 75.7 78.6 79.3 79.3 79.3 A类+ B类股票 8.1-8.1-8.1-公开和私募认股权证 1 4.2-3.7-3.1-股票奖励 2 88.0 75.7 90.4 78.6 总股数 0.94 0.94 0.94 0.94 0.94 0.94 0.94 0.94 0.94 0.94 0.94 0.94 0.94 0.94 总股数 0.94 0.94 0.94 0.94 0.94 0.94 0.94 $99.3 1.10 美元 0.97 美元 1.12 美元 0.25 美元调整后每股收益 0.29 美元