附录 99.2

2023 年第四季度季度补充

附录 99.2

2023 年第四季度季度补充

3 公司概述公司信息 3 财务信息 6 运营资金对账 6 债务摘要 7 债务 到期日和债务指标 8 投资组合信息租赁和贷款到期日表 9 9 按资产类型、运营商、州和国家划分的总资产和收入 10 租金覆盖范围 13 投资与开发项目摘要 15 财务报表 合并收益表 16 16 合并资产负债表 17 对未合并运营实体的投资 18 对未合并运营实体的投资 19 附录非公认会计准则 对账表 20 项前瞻性陈述前瞻性陈述涉及已知和未知的风险、不确定性和其他因素,这些因素可能导致公司的实际业绩或未来事件与 或此类前瞻性陈述所依据的内容存在重大差异,包括但不限于:(i) 宏观经济状况,包括地缘政治条件和不稳定,可能导致资本市场中断或缺乏准入, 中断以及银行业的不稳定性以及金融服务行业、通货膨胀率上升和货币汇率变动;(ii) MPT无法在合理的时间内或根本无法全额收回递延租金或其对Steward的其他投资的风险;(iii) 房地产销售、贷款还款和其他资本回收交易无法按预期进行或根本无法实现的风险;(iv) MPT无法实现其 的风险在合理的时间段内或完全实现资本目标的杠杆、流动性和成本;(v)MPT获得债务融资的能力由于利率的变化和其他因素,以有吸引力的条件或根本没有影响, 可能对其偿还、再融资、重组或延长到期债务的能力或寻求收购和发展机会的能力产生不利影响;(vii) 我们的租户、运营商和借款人在各自与我们签订的合同安排下履行 义务的能力;(vii) 的经济、政治和社会影响,以及与健康危机(如 COVID-19)的潜在影响相关的不确定性,这可能是对MPT及其租户的业务、财务状况、经营业绩和流动性产生不利影响;(viii) 我们成功实施业务战略以及我们 识别、承保、融资、完善和整合收购和投资的能力;(ix) 我们当前和未来竞争的性质和范围;(x) 国际、国家和地方经济、房地产和其他市场 状况,这些状况可能会对财务产生负面影响我们的租户、贷款人和持有我们现金的机构的状况平衡,并可能使我们面临更大的违约风险;(xi)影响 整个房地产行业或特别是医疗房地产行业的因素;(xii)我们在美国和英国出于所得税目的维持房地产投资信托基金地位的能力;(xiii)联邦和州医疗保健和其他监管 要求,以及我们拥有房产的外国司法管辖区的要求;(xiv)我们的房地产资产的价值,这可能会限制我们以有吸引力的价格处置资产或获得或维持资产的能力股权或债务融资 由我们的财产担保或以无担保为基础进行融资;(xv) 我们的租户和运营商盈利经营并产生正现金流,遵守房产运营中适用的法律、规章和条例, 提供高质量服务,吸引和留住合格人员以及吸引患者的能力;(xvii) 潜在的环境突发事件和其他负债的能力;(xvii) 预期出售的风险康涅狄格州的三家医院 目前没有租给Prospect;(xviii)MPT无法在合理的时间段内或根本无法将其对菲律宾比索的投资进行全额货币化的风险;以及(xix)诉讼或其他 监管程序的风险和不确定性。有关可能影响业绩的因素的进一步讨论,请参阅公司截至2022年12月31日的 10-K表年度报告中的风险因素部分,以及公司随后提交的10-Q表季度报告和其他美国证券交易委员会文件的最新信息。除非联邦证券法另有要求,否则 公司没有义务更新本报告中的信息。封面上:加利福尼亚州贝克斯菲尔德的贝克斯菲尔德康复医院。下图:犹他州雷顿的戴维斯医院和医疗中心。

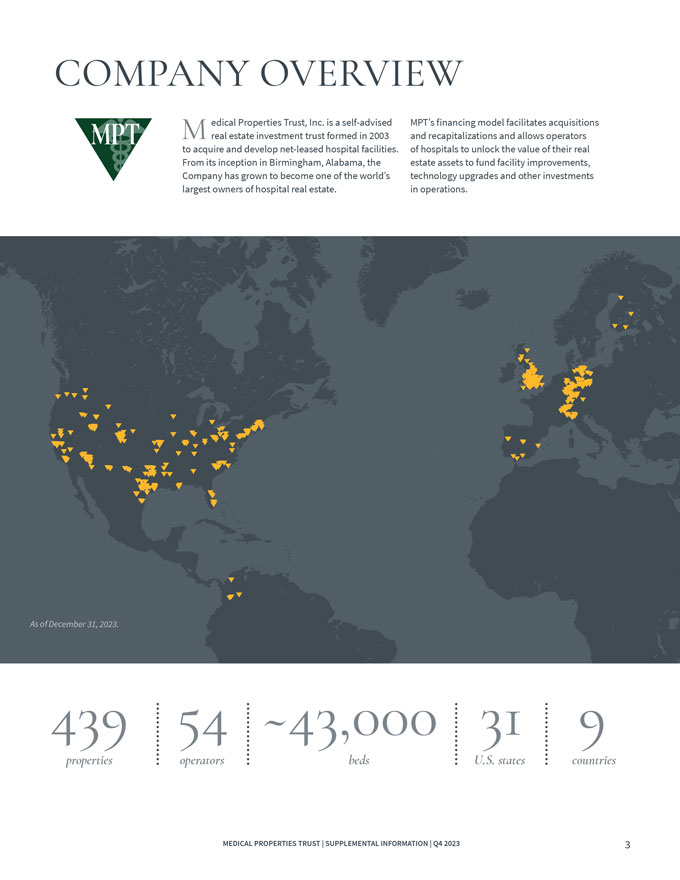

公司概述 medical Properties Trust, Inc. 是一种自我建议的 MPT 融资模式,可促进收购 2003 年成立的 M 房地产 投资信托基金和资本重组,允许运营商收购和开发 净租赁的医院设施。医院可以释放其实际价值。自从在阿拉巴马州伯明翰 成立以来,公司已发展成为全球最大的医院房地产运营所有者之一,该公司已发展成为世界上最大的医院房地产所有者之一。截至 2023 年 12 月 31 日。 439 54 ~43,000 31 9 家房地产运营商为美国各州和国家提供床位

MPT 官员 Edward K. Aldag, Jr.主席、总裁兼首席执行官 R. Steven Hamner 执行副总裁兼首席财务官 J. Kevin Hanna 高级副总裁、财务总监兼首席会计官 Rosa H. Hooper 运营高级副总裁兼秘书拉里 H. Portal 高级副总裁、首席执行官高级顾问 Charles R. Lambert 资本市场副总裁、财务主管兼董事总经理 R. Lucas Savage 副总裁、全球收购董事会公司总部负责人小爱德华·K·阿尔达格G. Steven Dawson Medical Properties Trust, Inc. R. Steven Hamner 城市中心大道 1000 号,套房卡特琳娜 A. Mozingo 伯明翰,阿拉巴马州 35242 艾米丽·墨菲伊丽莎白 N. 皮特曼 (205) 969-3755 D. Paul Sparks, Jr. (205) 969-3756(传真)迈克尔·斯图尔特 www.medicalpropertiestrust.com C. Reynolds Thompson,III 医疗地产信托基金 | 补充信息 | 2023 年第四季度

投资者关系德鲁·巴宾蒂姆·贝里曼企业传播高级董事总经理投资者关系董事总经理 (646) 884-9809 dbabin@medicalpropertiestrust.com (205) 397-8589 tberryman@medicalpropertiestrust.com 转让证券交易所高级代理人上市和无抵押交易 Symbol 债务评级 Equiniti 信托公司有限责任公司纽约证券交易所穆迪:Ba2 6201 第 15 大道(纽约证券交易所):MPW 标准普尔:纽约州布鲁克林 11219 https://equiniti.com/us 英国伦敦卡文迪什 Square HospitalLondon,由 NHS 运营。医疗财产信托 | 补充信息 | 2023 年第四季度

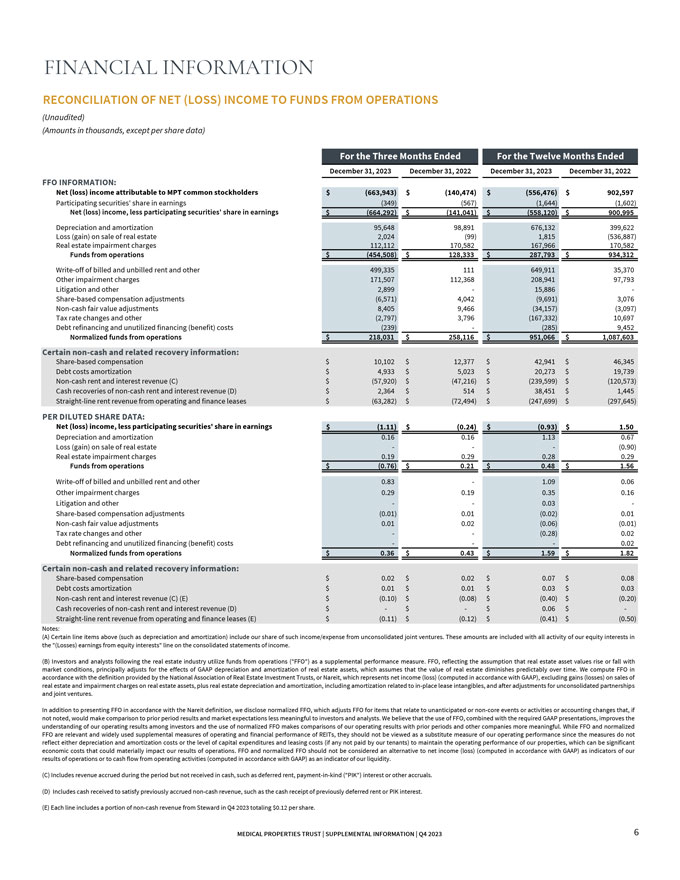

截至2023年12月31日的十二个月截至2023年12月31日的三个月,运营资金净(亏损)收益(未经审计)(金额以千计,不包括每股 数据)的财务信息对账 FFO 信息:归属于MPT普通股股东的净(亏损)收益$ (663,943) $ (140,474) $ (556,474) $ (556,474) $ (556,476) $ (556,476) $ (556,476) $ (556,476) $ (556,476) $ (556,476) $ (556,476) $ (556,476) $ (556,476) $ (556,476)) 902,597 美元参与证券的收益份额 (349) (567) (1,644) (1,602) 净(亏损)收益,减去参与证券的收益份额 $ (664,292) $ (141,041) $ (558,120)900,995 美元折旧和 摊销 95,648 98,891 676,132 399,622 房地产出售亏损(收益)2,024 (99) 1,815 (536,887) 房地产减值费用 112,112 170,582 167,966 170,582 运营资金 $ (454,508) 128,333 美元 287,793 美元 9373 美元 4,312 注销已开单和未开单的租金和其他 499,335 111 649,911 35,370 其他减值费用 171,507 112,368 208,941 97,793 诉讼和其他 2,89915,886-基于股份的薪酬调整 (6,571) 4,042 (9,691) 3,076 非现金公允价值调整 8,405 9,466 (34,157)) (3,097) 税率变动和其他 (2,797) 3,796 (167,332) 10,697 债务再融资和未使用融资(收益)成本 (239) (285) 9,452 正常运营资金 218,031 美元 258,116 美元 951,066 美元 1,087,603 某些非现金和相关回收信息:基于股票的收益薪酬 10,102 美元 12,377 美元 42,941 美元 46,345 美元债务成本摊销 4,933 美元 5,023 美元 20,273 美元 19,739 美元非现金租金和利息收入 (C) 美元 (57,920) 美元 (47,216) 美元 (239,599) 美元 (120,573) 非现金租金和利息收入 (D) 的现金回收 (D) 2,36美元 4美元 514 美元 38,451 美元 1,445 美元运营和财务租赁的直线租金收入每股摊薄后每股收益 (63,282) 美元 (72,494) 美元 (247,699) 美元 (297,645) 美元 (297,645) 美元 (297,645) 美元数据:净 (亏损)收入,减去参与证券在收益中的份额 $ (1.11) $ (0.24) $ (0.93) $ (0.93) $1.50 折旧和摊销 0.16 0.16 1.13 0.67出售房地产的亏损(收益)(0.90)房地产减值费用 0.19 0.29 0.28 0.29 运营资金 $ (0.76) 0.21 美元 0.48 美元 1.56 注销已开单和未开账的租金和其他 0.831.09 0.06 其他减值费用 0.29 0.19 0.35 0.16 诉讼和其他 0.03-基于股份的薪酬调整 (0.01) 0.01 (0.02) 0.01 非01 现金公允价值调整 0.01 0.02 (0.06) (0.01) 税率变动和其他 (0.28) 0.02 债务再融资和未使用融资 (收益)成本 0.02 正常化运营资金 0.36 美元 0.43 美元 1.59 美元 1.82某些非现金及相关复苏信息:基于股份的薪酬 0.02 美元 0.02 美元 0.07 美元 0.08 美元债务成本 摊销 $0.01$ 0.03$ 0.03$ 0.03 非现金租金和利息收入 (C) (E) $ (0.10) $ (0.08) $ (0.40) $ (0.20) 非现金租金和利息的现金回收 收入 (D) $0.06 $-来自运营和融资租赁的直线租金收入(E)$(0.11)$(0.12)$(0.41)$(0.50)注:(A)上述某些细列项目(例如折旧和摊销)包括我们在未合并合资企业的此类收入/支出中所占的份额。这些金额包含在合并损益表的股权收益(亏损)项目中,我们的所有股权活动都包含在内。(B) 关注房地产行业的投资者和 分析师利用运营资金(FFO)作为补充业绩衡量标准。FFO反映了房地产资产价值随市场状况而上升或下降的假设,主要根据GAAP折旧和房地产资产摊销的影响进行调整 ,后者假设房地产的价值会随着时间的推移而出现可预见的下降。我们根据全国房地产 房地产投资信托基金协会(Nareit)提供的定义计算 FFO,即净收益(亏损)(根据公认会计原则计算),不包括房地产销售收益(亏损)和房地产资产减值费用,加上房地产折旧和 摊销,包括与就地租赁无形资产相关的摊销,以及未合并合伙企业和合资企业调整后的摊销企业。除了根据Nareit 的定义列报FFO外,我们还披露了标准化FFO,即调整与意外或非核心事件或活动或会计变动相关的项目的FFO,如果不予说明,与前期 业绩和市场预期的比较对投资者和分析师的意义就会降低。我们认为,FFO的使用,加上所需的GAAP报告,可以增进投资者对我们经营业绩的理解,而标准化 FFO的使用使我们的经营业绩与前一时期和其他公司的比较更有意义。尽管FFO和标准化FFO是衡量房地产投资信托基金运营和财务业绩的相关且被广泛使用的补充指标,但不应将它们 视为我们经营业绩的替代衡量标准,因为这些指标不能反映折旧和摊销成本或资本支出和租赁成本水平(如果有的话,未由租户支付),这可能是重大的经济成本,可能会对我们的物业产生重大影响运营结果。不应将FFO和标准化FFO视为净收益(亏损)(根据 GAAP计算)作为我们经营业绩的指标的替代方案,也不应将经营活动产生的现金流(根据公认会计原则计算)视为我们流动性的指标。(C) 包括该期间应计但未收到的现金收入,例如 递延租金, 实物付款(PIK) 利息或其他应计利息。(D) 包括为满足先前应计 非现金收入而收到的现金,例如先前递延租金的现金收入或 PIK 利息。(E) 每条线都包括Steward在2023年第四季度提供的一部分非现金收入,总额为每股0.12美元。医疗财产信托 | 补充信息 | 2023 年第四季度 6

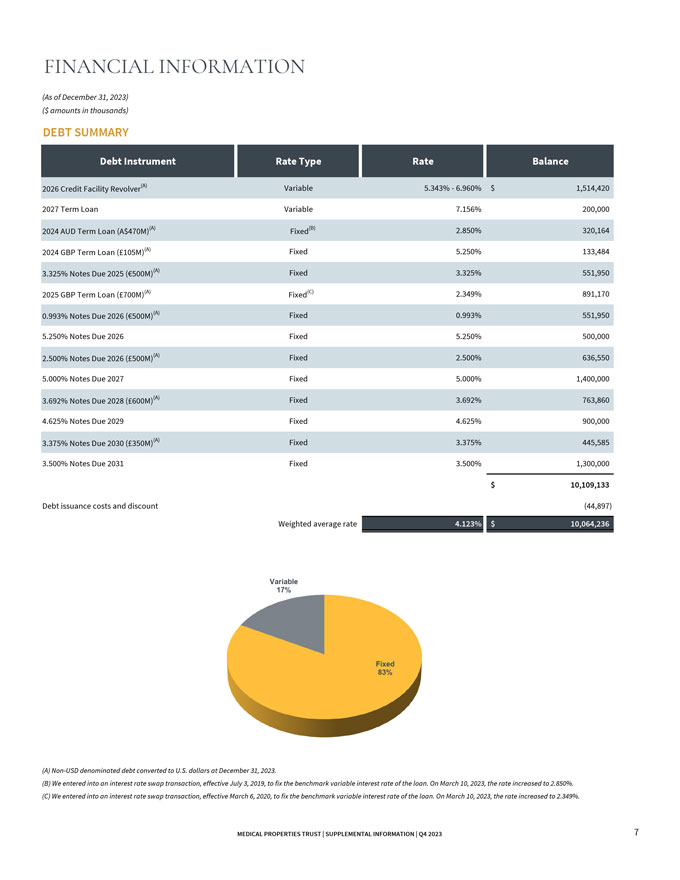

财务信息(截至2023年12月31日)(金额以千美元计)债务摘要债务工具利率类型利率余额 2026 年信贷额度循环利率 (A) 可变 5.343% 6.960% 1,514,420 美元 2027 年定期贷款变动 7.156% 200,000 2024 澳元定期贷款(4.7亿澳元)(A) 固定 (B) 2.850% 320,164 2024 英镑定期贷款 (1.05 亿卢比) (A) 固定 5.250% 133,484 2025 年到期的 3.325% 票据(5 亿欧元)(A) 固定 3.325% 551,950 2025 英镑定期贷款(7 亿卢比)(A) 固定 (C) 2.349% 891,170 0.993% 2026 年到期票据(5 亿欧元)(A) 固定 0.993% 551,950 5.250% 2026 年到期票据 5.250% 500 000% 2026 年到期票据 (L500)M) (A) 2.500% 636,550 5.000% 2027年到期的固定票据 5.000% 1,400,000 3.692% 2028年到期的票据(6亿卢比)(A)固定 3.692% 763,860 4.625% 2029年到期票据固定 4.625% 900,000 3.375% 2030年到期票据(3.5亿卢比)(A)2031年到期的固定票据 3.375% 445,585 3.500% 固定 3.500% 1,300,000 美元 10,109,133 美元债务发行成本和折扣 (44,897) 加权平均利率 4.123% $10,064,236 可变 17% 固定 83% (A) 2023 年 12 月 31 日,非美元计价的债务转换为美元。(B) 我们进行了利率互换交易,自2019年7月3日起生效,以固定贷款的基准浮动利率。2023 年 3 月 10 日,该比率提高到 2.850%。(C) 我们达成了一项利率互换 交易,该交易自2020年3月6日起生效,以固定贷款的基准浮动利率。2023 年 3 月 10 日,该比率提高到 2.349%。医疗财产信托 | 补充信息 | 第 4 季度 2023 7

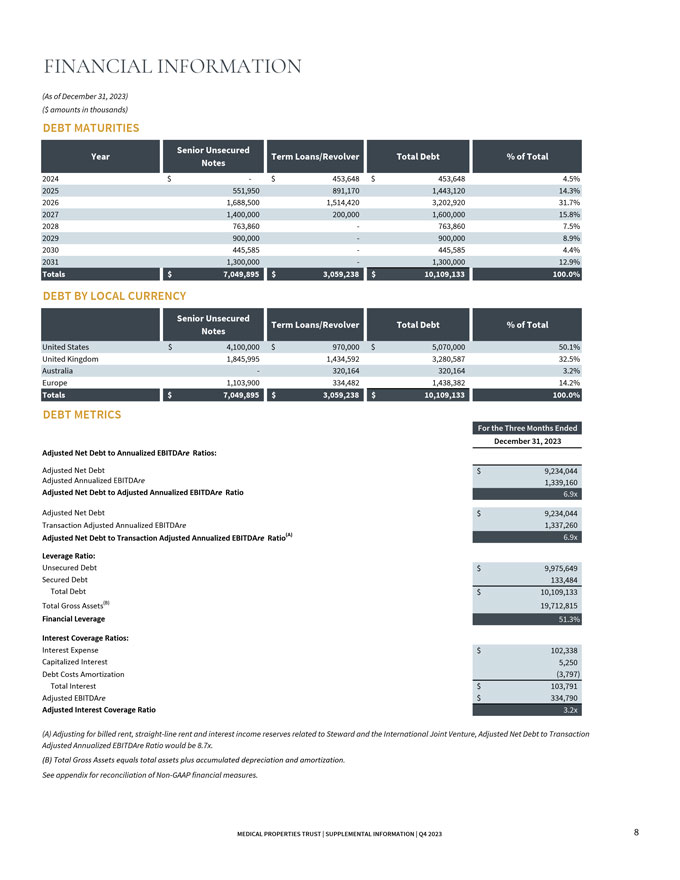

财务信息(截至2023年12月31日)(以千美元计)债务到期日优先无抵押年度定期贷款/循环贷款 债务总额占2024票据总额的百分比 453,648 美元 453,648 4.5% 2025 551,950 891,170 1,443,120 14.3% 2026 1,688,420 3,202,920 31.7% 2027 1,400,000 1,600,000 15.8% 2028 763,860763,860 7.5% 2029 900,000,000 8.9% 2030 445,585445,585 4.4% 2031 1,300,0001,300,000 12.9% 总计 7,049,895 美元 3,059,238 美元 10,109,133 100.0% 按当地货币分列的债务优先无抵押定期贷款/循环债务占联合票据总额的百分比各州 4,100,000 美元 970,000 美元 5,070,000 50.1% 英国 1,845,995 1,434,592 3,280,587 32.5% 澳大利亚320,164 320,164 3.2% 欧洲 1,103,900 334,482 1,4382 14.2% 总计 7,049,895 美元 3,059,238 美元 10,109,133 100.0% 三个月的债务指标截至2023年12月31日的调整后净负债与年化息税折旧摊销前利润比率:调整后的净负债9,234,044美元调整后的年化息税折旧摊销前利润率1,339,160调整后净负债与调整后的年化息税折旧摊销前利润率 6.9倍调整后净负债9,234,044美元交易调整后的年化息税折旧摊销前利润 1,337,260 调整后净负债至交易调整后的年化息税折旧摊销前利润率(A)6.9倍杠杆率:无抵押债务9,975,649美元有担保债务 133,484美元总债务(B)19,712,815美元财务杠杆率 51.3% 利息覆盖率 比率:利息支出102,338美元资本化利息5,250美元债务成本摊销(3,797美元)总利息103,791美元调整后的息税折旧摊销前利息 334,790 美元调整后的利息覆盖率 3.2x (A) 调整与Steward和国际合资企业相关的账单租金、直线租金和 利息收入储备,调整后的净负债至交易调整后的年化息税折旧摊销前利润率将为8.7倍。(B) 总资产等于总资产加上累计折旧和 摊销。核对情况见附录 非公认会计准则财务指标。医疗财产信托 | 补充信息 | 2023 年第四季度

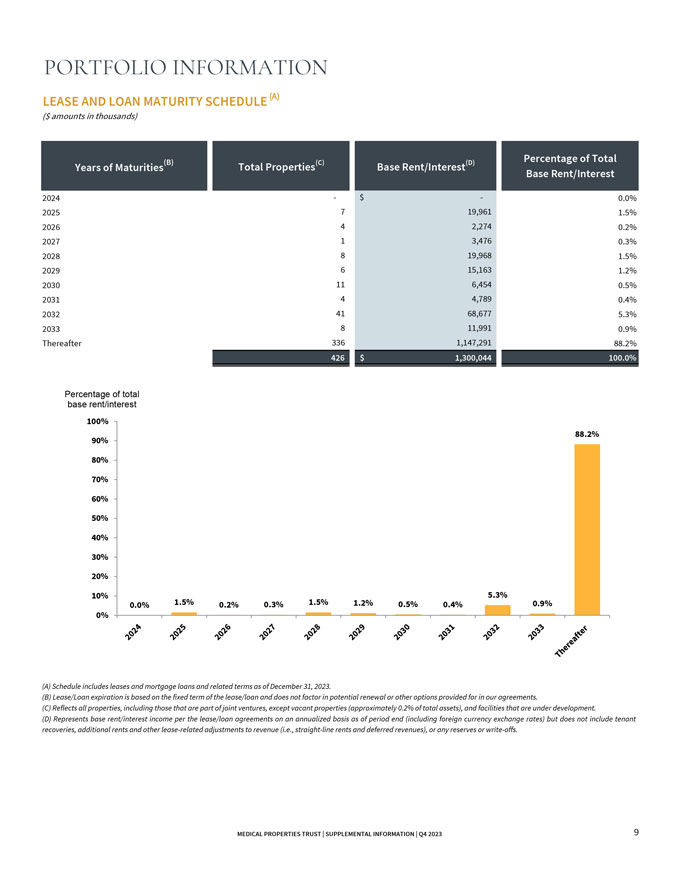

投资组合信息租赁和贷款到期日程表(A)(以千美元为单位)(B)(C)(D)占总年限的 到期日百分比 2024$ 0.0% 2025 7 19,961 1.5% 2026 4 2,274 0.2% 2027 1 3,476 0.3% 2028 19,968 1.5% 2029 6 15,163 1.2% 2030 11 6,454 0.5% 2031 4 4,789 0.4% 2032 41 68,677 5.3% 2033 8 11,991 0.9% 其后 336 1,147,291 88.2% 426 # 1,300,044 100.0% 占总基本租金/利息的百分比 100% 88.2% 90% 80% 70% 50% 30% 10% 5.3% 0.5% 0.2% 1.5% 0.5% 0.2% 1.5% 0.5% 0.9% 0.3% 1.5% 0.5% 0.9% 0.3% 1.5% 0.5% 0.9% 0.5% 0.9%(A) 附表包括截至2023年12月31日的租赁和抵押贷款 贷款及相关条款。(B) 租赁/贷款到期基于租赁/贷款的固定期限,不考虑我们协议中规定的潜在续约或其他选项。(C) 反映所有房产, 包括合资企业的房产,但空置房产(约占总资产的0.2%)和正在开发的设施除外。(D) 代表截至期末(包括外币汇率)的每份租赁/贷款协议的年化租金/利息收入(包括外币汇率),但不包括租户回收、额外租金和其他与租赁相关的收入调整(即直线租金和递延收入),或任何储备金或 注销。医疗财产信托 | 补充信息 | 第 4 季度 2023 9

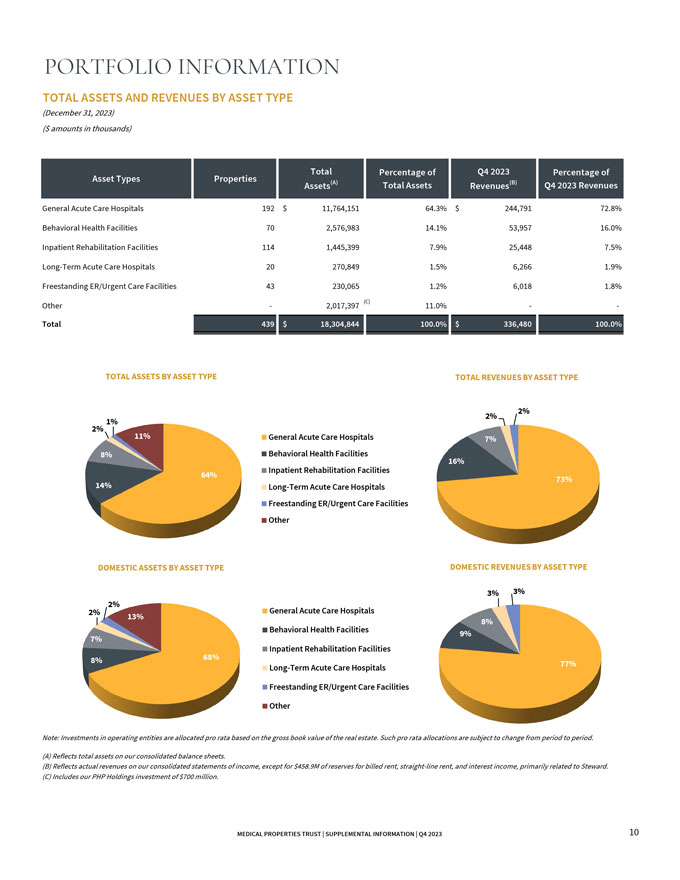

投资组合信息按资产类型划分的总资产和收入(2023 年 12 月 31 日)(以千美元计)2023 年第四季度总百分比资产类型百分比物业 (A) (B) 资产总资产收入 2023 年第四季度收入普通急症医院 192 美元 11,764,151 64.3% 244,791 72.8% 行为健康设施 70 2,576,983 14.1% 53,957 16.0% 住院康复 设施 114 1,44% 45,399 7.9% 25,448 7.5% 长期急性护理医院 20 270,849 1.5% 6,266 1.9% 独立式/紧急护理设施 43 230,065 1.2% 6,018 1.8% 其他2,017,397 (C)11.0% 总计 439 美元 18,304,844 100.0% 336,480 100.0% 按资产类型划分的总资产收入 2% 2% 1% 2% 2% 11% 普通急性护理医院 7% 8% 行为健康设施 16% 住院康复设施 64% 73% 14% 长期急性护理医院独立/紧急 护理设施按资产类型划分的其他国内资产按资产类型划分的国内收入 3% 3% 2% 2% 2% 普通急性护理医院 13% 行为健康设施 8% 9% 7% 68% 住院康复设施 8% 77% 长期急性护理医院 独立急诊/急诊护理设施其他说明:对运营实体的投资根据房地产的总账面价值按比例分配。这种按比例分配可能会在不同时期发生变化。(A) 反映了我们合并资产负债表上的 总资产。(B) 反映了我们合并收益表中的实际收入,但主要与Steward相关的4.589亿美元的账单租金、直线租金和利息收入储备金除外。 (C) 包括我们对PHP控股公司的7亿美元投资。医疗财产信托 | 补充信息 | 2023 年第四季度 10

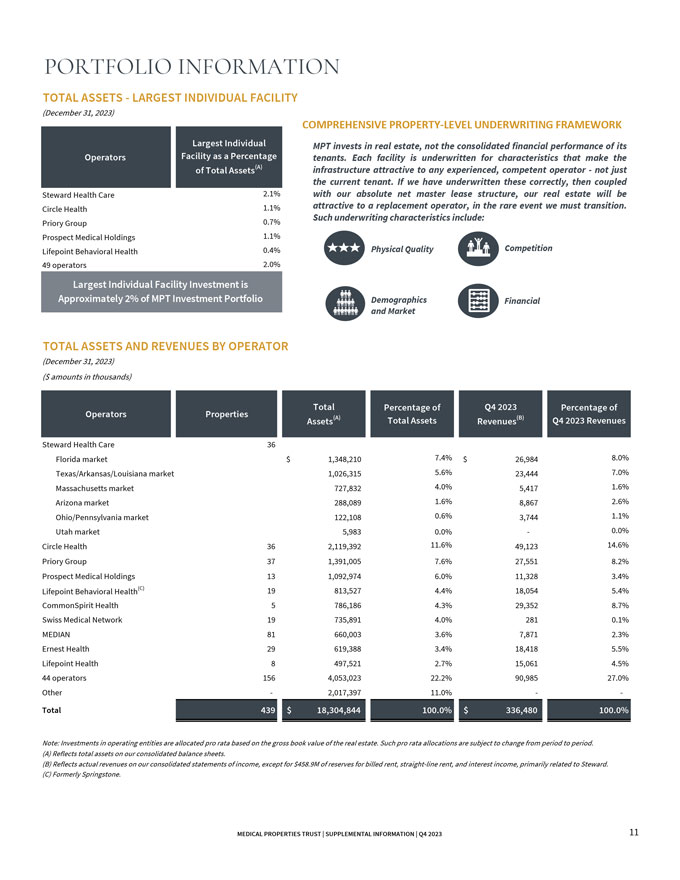

投资组合信息总资产最大的个人设施(2023年12月31日)综合物业级承保 框架最大的个人MPT投资于房地产,而不是其运营商设施按租户百分比计算的合并财务业绩。每个设施的承保都具有使总资产(A)基础设施 对任何经验丰富、有能力的运营商(而不仅仅是当前租户)具有吸引力的特点。如果我们对这些资产进行了正确的承保,那么将Steward Health Care的2.1%与我们的绝对净主租赁结构相结合,我们的房地产对替代运营商的吸引力将为Circle Health 1.1%,在极少数情况下我们必须过渡。此类承保特征包括:Priory Group 0.7% Prospect Medical Holdings 1.1% Lifepoint 行为健康 0.4% 身体素质竞争 49 家运营商 2.0% 最大的个人融资投资约占MPT投资组合的2%人口统计财务和市场总资产及运营商收入(2023年12月31日)(以千美元计)2023年第四季度总百分比 运营商物业(A)(B)资产总资产收入收入总额 2023 年第四季度收入管家医疗保健 36 佛罗里达市场 1,348,210 美元 7.4% 26,984 美元 8.0%得克萨斯州/阿肯色州/路易斯安那州市场 1,026,315 5.6% 23,444 7.0% 马萨诸塞州市场 727,832 4.0% 5,417 1.6% 亚利桑那州市场 288,089 1.6% 8,86% 2.6% 俄亥俄州/宾夕法尼亚市场 122,108 0.6% 3,744 1.1% 犹他州市场 5,983 0.0% 0.0% Circle Health 36 2,119,392 11.6% 49,123 14.6% Priory Group 37 1,391,005 7.6% 27,551 8.2% Prospect Medical Holdings 13 1,092,974 6.0% 11,328 3.4% Lifepoint 行为健康 (C) 19 813,527 4.4% 18,054 5.4% CommonSpirit Health 5 786,186 4.3% 29,352 8.7% 瑞士医疗网络 19 735,891 4.0% 281 0.1% 中位数 81 660,003 3.6% 7,871 2.3% 欧内斯特健康29 619,388 3.4% 18,418 5.5% Lifepoint Health 8 497,521 2.7% 15,061 4.5% 44 运营商 156 4,053,023 22.2% 90,985 27.0% 其他2,017,397 11.0% 总计 439 美元 18,304,844 100.0% 336,480 100.0% 注意:对运营实体的投资根据 按比例分配房地产的账面总价值。这种按比例分配可能会在不同时期发生变化。(A) 反映我们合并资产负债表上的总资产。(B) 反映我们合并 损益表中的实际收入,但主要与Steward相关的4.589亿美元的账单租金、直线租金和利息收入储备金除外。(C) 以前是 Springstone。医疗财产信托 | 补充信息 | 2023 年第四季度 11

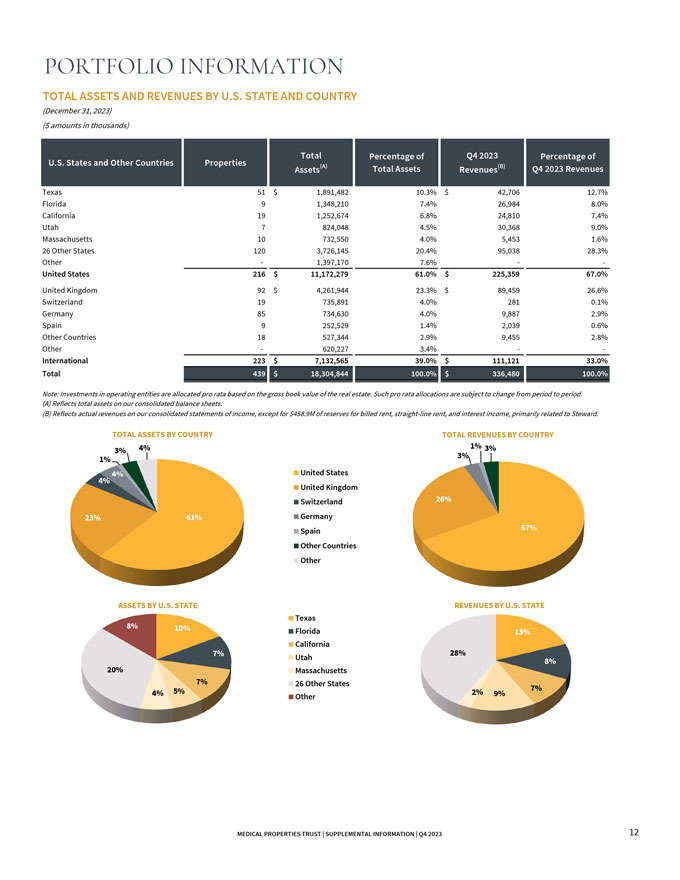

投资组合信息按美国州和国家划分的总资产和收入(2023 年 12 月 31 日)(以千美元计)2023 年第四季度总百分比 占美国各州和其他国家的百分比 (A) (B) 资产总资产收入 2023 年第四季度收入德克萨斯州 51 美元 1,891,482 10.3% 42,706 12.7% 佛罗里达州 9 1,348,210 7.4% 26,984 8.0% 加利福尼亚州 19 1,252,674 6.0% 8% 24,810 7.4% 犹他州 7 824,048 4.5% 30,368 9.0% 马萨诸塞州 10 732,550 4.0% 5,453 1.6% 26 其他州 120 3,726,145 20.4% 95,038 28.3% 其他1,397,170 7.6% 美国 216 美元 11,172,279 61.0% $225,359 67.0% 英国 92 美元 4,261,944 23.3% $ 89,459 26.6% 瑞士 19 735,891 4.0% 281 0.1% 德国 85 734,630 4.0% 9,887 2.9% 西班牙 9 252,529 1.4% 2,039 0.6% 其他国家 18 527,344 2.9% 9,455 2.8% 其他620,227 3.4% 国际 223$ 7,1329 1.4% 2,565 39.0% 111,121 美元 33.0% 总计 439 美元 18,304,844 100.0% 336,480 100.0% 注意:对运营实体的投资是根据房地产账面总价值按比例分配的。这种按比例分配可能会在不同时期发生变化。(A) 反映我们合并资产负债表上的 总资产。(B) 反映了我们合并收益表中的实际收入,但主要与Steward相关的4.589亿美元的账单租金、直线租金和利息收入储备金除外。按国家划分的总资产按国家划分的总收入 4% 1% 3% 1% 3% 4% 4% 4% 美国英国瑞士 26% 23% 61% 德国西班牙 67% 其他国家按美国州划分的其他资产按美国州划分的收入 8% 德克萨斯州 10% 佛罗里达州 13% 加利福尼亚州 28% 7% 犹他州 8% 20% 马萨诸塞州 7% 26 其他州 5% 2% 7% 其他 9% 医疗财产信托 | 补充信息 | 2023 年第四季度 12

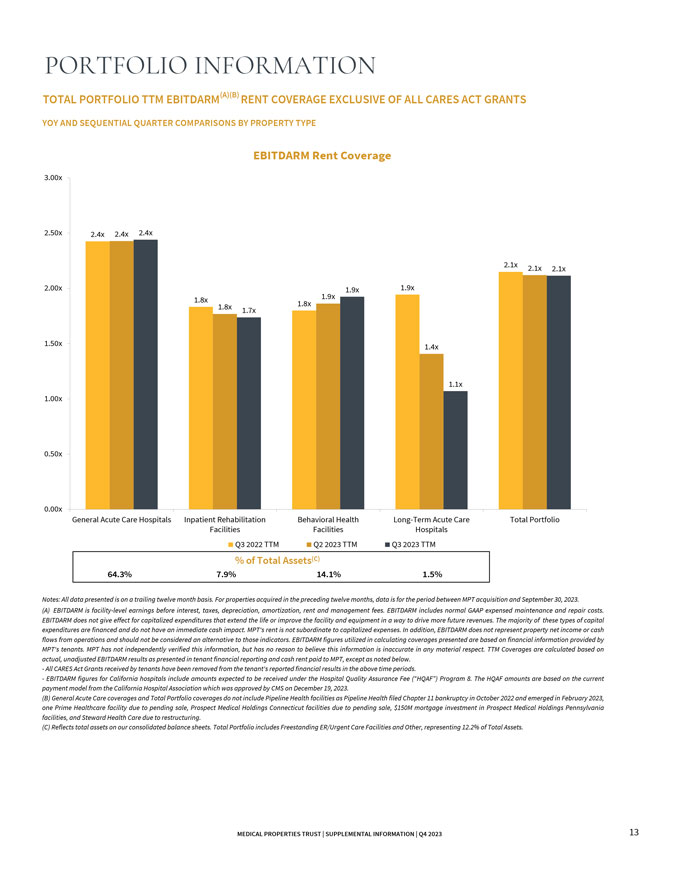

投资组合信息,如总投资组合 TTM 息税折旧摊销前利润 (A) (B) 不包括 ALL CARES 法案补助金的租金承保范围同比和按房地产类型划分的连续季度 比较 EBITDARM 租金承保范围 3.00x 2.50x 2.4x 2.4x 2.4x 2.1x 2.1x 2.1x 2.1x 2.1x 2.1x 1.9x 1.9x 1.8x 1.7x 1.4x 1.7x 1.4x 1.4x 1.4x 1.7x 1.4x 1.4x 1.4x 1.7x 1.4x 1.4x 1.4x 1.4x 1.8x 1.7x 1.4x 1.4x 1.4x 1.7x 1.4x 1.4x 1.4x 1.4x 1.00x 0.50x 0.00x 普通急性护理医院住院康复行为健康 长期急性护理整体投资组合设施医院 2022 年第三季度 TTM 2023 年第二季度 TTM 2023 年第三季度 TTM 占总资产的百分比 (C) 64.3% 7.9% 14.1% 1.5% 注意:提供的所有数据均在过去十二个月。对于之前十二个月内收购的 房产,数据为MPT收购至2023年9月30日期间的数据。(A) 息税折旧摊销前利润是扣除利息、税项、折旧、摊销、租金和管理费前的设施级收益。息税折旧摊销前收益包括正常的 GAAP 支出维护和维修费用。EBITDARM不适用于延长使用寿命或改善设施和设备以增加未来收入的资本化支出。这些类型的资本支出 中的大多数都是融资性的,不会立即产生现金影响。MPT的租金不从属于资本化支出。此外,息税折旧摊销前利润不代表房地产净收入或运营现金流,不应被视为这些指标的替代方案 。用于计算所列承保范围的息税折旧摊销前利润数据基于MPT租户提供的财务信息。MPT 尚未独立验证此信息,但没有理由相信此信息 在任何重要方面都不准确。除非下文另有说明,否则TTM承保范围是根据租户财务报告中显示的实际未经调整的息税折旧摊销前利润业绩和支付给MPT的现金租金计算得出的。 租户收到的所有CARES法案补助金均已从租户在上述时间段内报告的财务业绩中删除。加州医院的息税折旧摊销前收益数据包括根据医院质量保证费(HQAF) 计划8预计将收到的款项。HQAF金额基于加州医院协会目前的付款模式,该模式于2023年12月19日获得CMS的批准。(B) 一般急性护理保险和总投资组合承保范围不包括管道 医疗机构,因为Pipeline Health于2022年10月申请了第11章破产并于2023年2月成立;一家待售的优质医疗机构;康涅狄格州展望医疗控股的设施待售;对宾夕法尼亚州展望医疗控股设施的1.5亿美元抵押贷款 投资,以及因重组而产生的Steward Health Care。(C) 反映我们合并资产负债表上的总资产。总投资组合包括独立急救机构和 其他,占总资产的12.2%。医疗财产信托 | 补充信息 | 2023 年第四季度 13

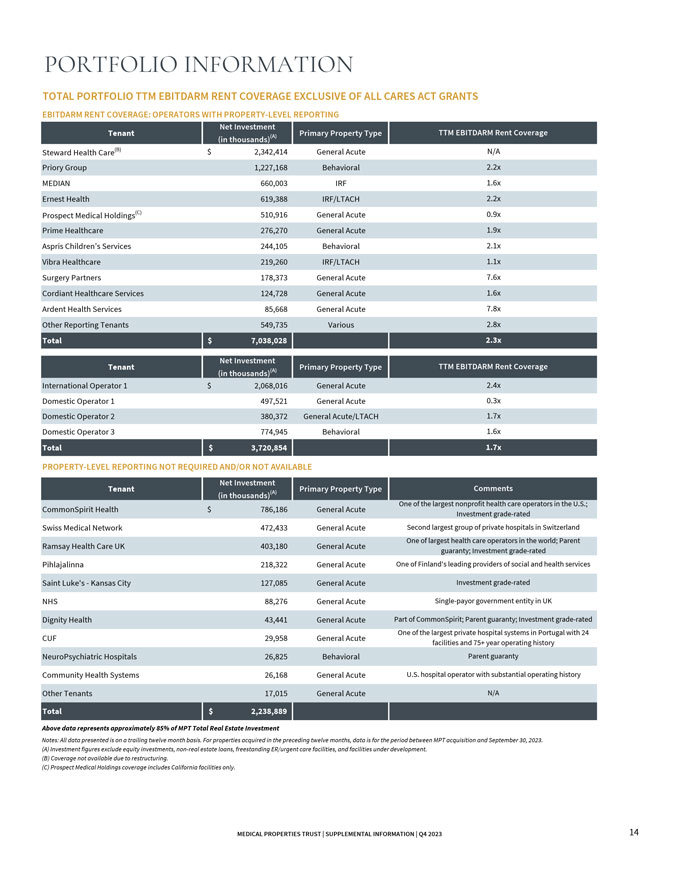

投资组合总投资组合 TTM 息税折旧摊销前利润租金保障不包括 ALL CARES 法案补助金息税折旧摊销前租金保障:运营商 拥有物业级别报告的净投资租户主要物业类型 TTM 息税折旧摊销前利润租金保障(以千计)(A) Steward Health Care (B) 2,342,414 美元普通急性 N/A Priory Group 1,227,168 行为指数 2.2x 中位数 660,003 IRF 1.6x 欧内斯特 Health 619,388 IRF/LTACH 2.2x Prospect Medical Holdings (C) 510,916 普通急性 0.9x Prime Healthcare 276,270 普通急性 1.9x Aspris 儿童服务 244,105 行为 2.1x Vibra医疗保健 219,260 IRF/LTACH 1.1x Surgery Partners 178,373 普通急性 7.6x Cordiant Healthcare Services 124,728 普通急性 1.6x Ardent Health Services 85,668 普通急性 7.8x 其他申报租户 549,735 各种 2.8 倍净投资租户主要物业类型 TTM 息税折旧摊销前利润 租金保障(以千计)(A) 国际运营商 1 美元 2,068,016 美元 General Acute 2.4x 国内运营商 1 497,521 General Acute 0.3x 国内运营商 2 380,372 General Acute/LTACH 1.7x 国内操作员 3 774,945 行为 1.6x 总计 3,720,854 美元 1.7x无需物业级别报告和/或不提供净投资租户主要物业类型评论(以千计)(A) 美国最大的非营利性医疗保健运营商之一;CommonSpirit Health $786,186 美元普通急性 投资等级的瑞士医疗网络 472,433 瑞士第二大私立医院集团全球最大的医疗保健运营商之一;Parent Ramsay Health Care UK 403,180 普通急性担保;投资 等级评级 Pihlajalinna 218,322 General Acute 是芬兰领先者之一社会和健康服务提供商圣卢克/堪萨斯城 127,085 普通急性投资等级评级 NHS 88,276 英国普通急性单一付款人政府 实体 Dignity Health 43,441 CommonSpirity 的普通急性部分;家长担保;投资等级为葡萄牙最大的私立医院系统之一,拥有 24 个 29,958 个普通急性病设施,运营历史超过 75 年 神经精神病医院 26,825 家行为家长 guaranty Community Health Systems 26,168 家美国普通急性医院运营商历史其他租户17,015名普通急性N/A共计2,238,889美元以上数据约占MPT房地产投资总额的85%:提供的所有数据均为过去十二个月的数据。对于在过去十二个月中收购的房产,数据为MPT收购至2023年9月30日期间的数据。 (A) 投资数字不包括股权投资, 非房地产贷款、独立/紧急护理设施和正在开发的设施。(B) 由于重组,无法提供保险。 (C) Prospect Medical Holdings的承保范围仅包括加利福尼亚的设施。医疗财产信托 | 补充信息 | 2023 年第四季度 14

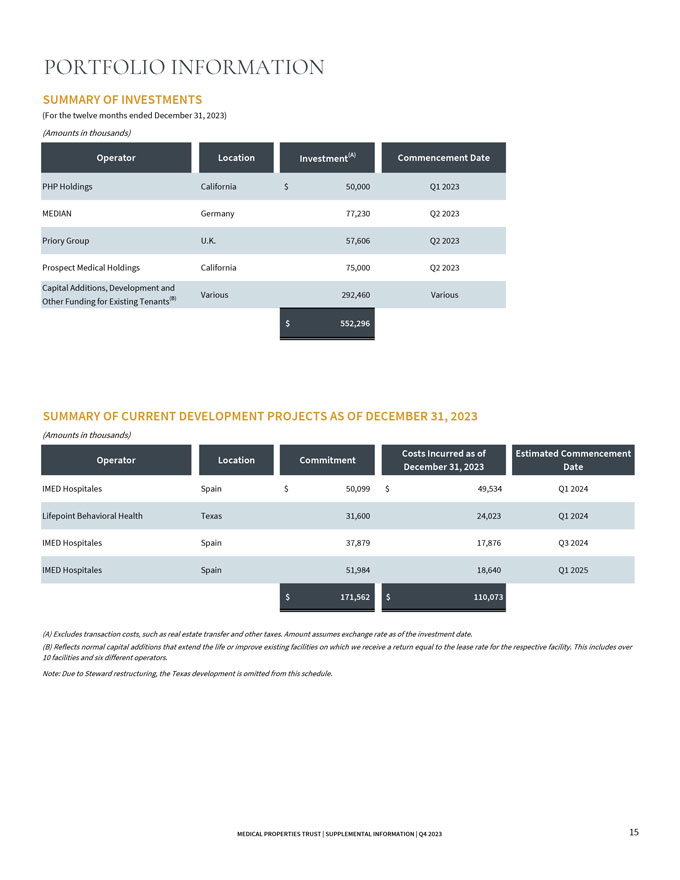

投资组合信息投资摘要(截至2023年12月31日的十二个月)(金额以千计)运营商 地点投资(A)开始日期 PHP Holdings 2023 年第一季度德国 50,000 美元 2023 年第二季度中位数 77,230 Priory Group 英国 57,606 2023 年第二季度加州展望医疗控股公司 75,000 美元 2023 年第二季度增资、开发和 (B) 为现有租户提供的各种 292,460 各种其他资金 $552,460 296 截至 2023 年 12 月 31 日的当前开发项目摘要(以千计)截至预计开工时发生的成本运营商位置承诺 2023 年 12 月 31 日日期 IMED 西班牙 2024 年第一季度 50,099 美元 49,534 美元 Lifepoint 行为健康德克萨斯州 31,600 24,023 2024 年第一季度 IMED 医院 37,879 17,876 2024 年第三季度 IMED 医院 51,984 18,640 美元 171,562 美元 110,073 (A) 不包括房地产等交易成本, 转让税和其他税。金额假设截至投资日的汇率。(B) 反映了延长使用寿命或改善现有设施的正常资本增加,我们获得的回报等于相应设施的租赁费率 。这包括10多个设施和六个不同的运营商。注意:由于Steward的重组,本附表中省略了德克萨斯州的开发项目。医疗财产信托 | 补充信息 | 2023 年第四季度 15

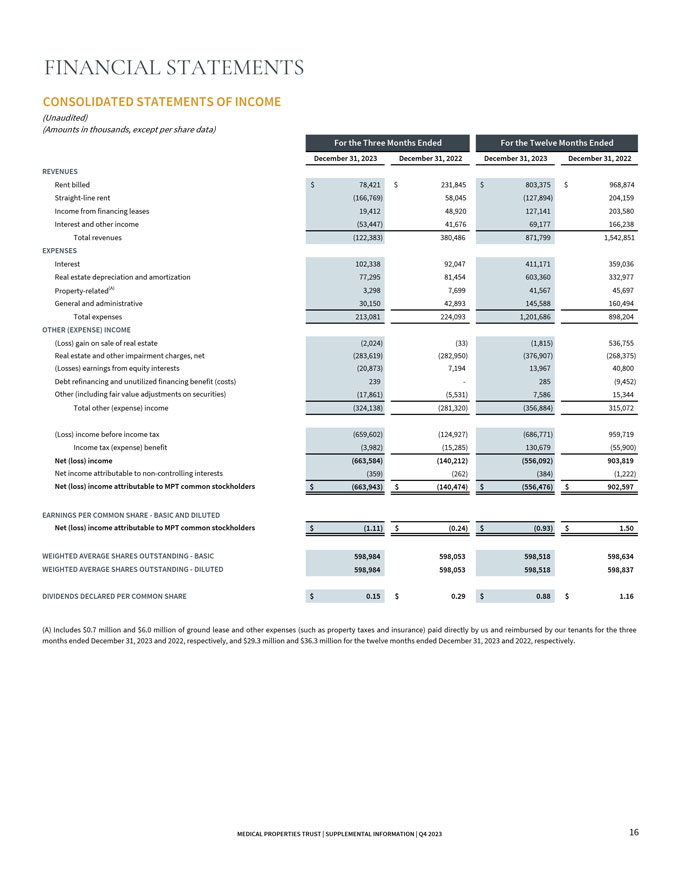

财务报表 截至2023年12月31日的十二个月的合并收益表(未经审计)(金额以千计,每股数据除外)2023年12月31日2023年12月31日收入账单租金 78,421美元 231,845美元 803,375 美元 968,874 美元直线租金 (166,769) 58,045 (127,894) 20444 ,159 融资租赁收入 19,412 48,920 127,141 203,580 利息和其他收入 (53,447) 41,676 69,177 166,238 总收入 (122,383) 380,486 871,799 1,542,851 支出利息 102,338 92,047 411,171359,036 房地产折旧和 摊销 77,295 81,454 603,360 332,977 房地产相关 (A) 3,298 7,699 41,567 45,697 一般和行政 30,150 42,893 145,588 160,494 总费用 213,081 224,093 1,201,686 898,204 其他(支出)收益(亏损)出售房地产 (2,024) (33) (1,815) 536,755 房地产和其他减值费用,净额 (283,619) (282,950) (376,907) (268,375) (亏损) 权益收益 (20,873) 7,194 13,967 40,800 债务再融资和未使用融资收益(成本) 239285 (9,873) 7,194 13,967 40,800 债务再融资和未使用融资收益(成本) 239285 (9,85) 452) 其他 (包括证券公允价值调整) (17,861) (5,531) 7,586 15,344 其他(支出)收入总额(324,138)(281,320)(356,884)315,072(亏损)所得税前收入(659,602)(124,927)(686,771)959,719 收入 税(支出)收益(3,982)) (15,285) 130,679 (55,900) 净(亏损)收益(663,584)(140,212) (556,092) 903,819 归因于 非控股权益 (359) (262) (384) (1,222) 归属于MPT普通股股东的净(亏损)收益 美元 (663,943) 美元 (140,474) 美元 (556,476) 美元 902,597 美元普通股每股收益基本和摊薄后净额(亏损)收益美元 (1.11) 美元 (0.24) 美元 (0.93) 美元 1.50 加权平均值 未偿还股票基本 598,984 598,053 598,518 598,634 加权平均已发行股票稀释 598,984 598,053 598,518 598,837 美元每股普通股申报的股息 0.15 美元 0.29 美元 0.88 美元 1.16 (A) 包括 70万美元和600万美元的在截至2023年12月31日和2022年12月31日的三个月中,我们直接支付并由租户报销的地租和其他费用(例如财产税和保险),在截至2023年12月31日和2022年12月31日的十二个月中, 分别为2930万美元和3,630万美元。医疗财产信托 | 补充信息 | 2023 年第四季度 16

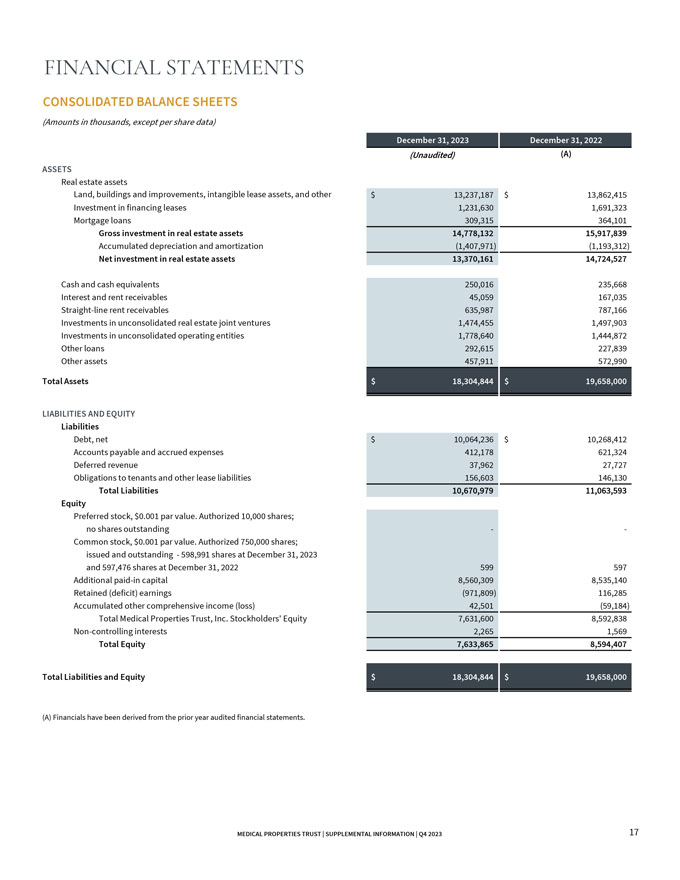

财务报表合并资产负债表(金额以千计,每股数据除外)2023年12月31日 2022年12月31日(未经审计)(A)资产房地产资产土地、建筑物和装修、无形租赁资产及其他13,237,187美元 13,862,415 投资融资租赁 1,231,691,323 抵押贷款 309,315 364,101 美元 实际投资总额房地产资产 14,778,132 15,917,839 累计折旧和摊销 (1,407,971) (1,193,312) 房地产资产净投资 13,370,161 14,724,527 现金及现金等价物250,016 235,668 应收利息和租金应收账款 45,059 167,035 直线租金应收账款 635,987 787,166 对未合并房地产合资企业的投资 1,474,455 1,497,903 对未合并运营实体的投资 1,778,640 1,444,872 其他贷款 292,615 227,839 其他资产 457,911 572,990 总资产 $18,3084,990 44 美元 19,658,000 美元负债和权益负债债务,净额 10,064,236 美元 10,268,412 美元 10,268,412 应付账款和应计费用 412,178 621,324 递延收入 37,962 27,727 租户债务和其他租赁 负债 156,603146,130总负债10,670,979 11,063,593股优先股,面值0.001美元。授权1万股;无已发行普通股,面值0.001美元。已授权 750,000 股;截至 2023 年 12 月 31 日,已发行和 已发行598,991股,截至2022年12月31日已发行597,476股 599 597 股 实收资本 8,560,309 8,535,140 留存(赤字)收益(971,809)116,285 累计其他综合收益(亏损)42,501(59,184)医疗地产信托公司股东权益 7,631,600 8,592,838 非控股权益 2,265 1,569 总权益 7,633,865 8,594,407 总负债和权益 18,304,407 美元 844 19,658,000美元(A)财务状况来自去年经审计的财务报表。医疗财产信托 | 补充信息 | 第 4 季度 2023 17

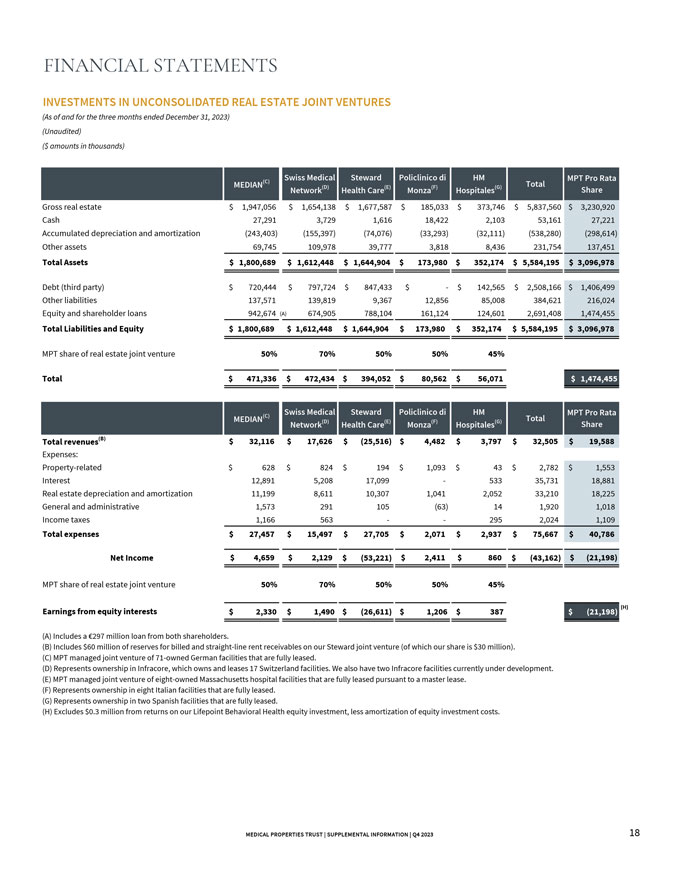

财务报表对未合并房地产合资企业的投资(截至及截至2023年12月31日的三个月)(未经审计)(金额以千美元计)瑞士医疗管家 Policlinico di HM MPT 中位数(C)(D)(E)(F)(G)网络医疗保健蒙扎医院股票房地产总额1,947,056美元 1,654,138 美元 1,664,138 美元 77,587 美元 185,033 美元 373,746 美元 5,837,560 美元 3,230,920 现金 27,291 3,729 1,616 18,422 2,103 53,161 27,221 累计折旧和摊销 (243,403) (155,397) (74,076) (33,293) (32,111) (538,280) (298,614) 其他资产 69,745 109,978 39,777 3,818 8,436 231,754 137,451 总资产 1,800,689 美元 1,612,448 美元 1,644,904 美元 173,980 美元 352,174 美元 5,584,195 美元 3,096,978 美元债务(第三方)720,444 美元 797,724 美元 847,433 美元 142,565 美元 2,508,166 美元 1,406,499 其他负债 137,571 139,819 9,367 12,856 85,008 384,621 216,024 股权和股东贷款 942,674 (A) 674,905 788,905 161,124 124,601 2,691,408 1,474,455 总负债和权益 1,800,689 美元 1,612,448 美元 644,904 美元 173,980 美元 352,174 美元 5,584,195 美元 3,096,978 美元 MPT 房地产合资企业份额 50% 70% 50% 50% 50% 45%总计 471,336 美元 472,434 美元 394,052 美元 80,562 美元 56,071 美元 1,474,455 美元瑞士医疗管家 Policlinico di HM MPT 按比例中位数 (C) (D) (E) (F) (G) 蒙扎医院总收入 (B) 32,116 美元 17,626 美元 (25,516 美元) 4,482 美元 3,797 美元 32,505 美元 19,588 美元:房地产相关费用 628 美元 824 美元 194 美元 1,093 美元 43 美元 2,782 美元 1,553 利息 12,891 5,208 17,099533 35,731 18,881 房地产折旧和摊销 11,199 8,611 10,307 1,041 33,210 18,225 一般和行政 1,573 1 105 (63) 14 1,920 1,018 所得税 1,166 563295 2,024 1,109 总支出 27,457 美元 15,497 美元 27,705 美元 2,071 美元 2,937 美元 75,667 美元 40,786 美元净收入 4,659 美元 2,129 美元 (53,221) 美元 (53,221) 美元 (43,162) 美元 (21,198) MPT 房地产合资企业份额 50% 50% 45% 股权收益 (H) 2,330美元 1,490 美元 (26,611) 1,206 美元 387 美元 (21,198) (A) 包括来自两位股东的2.97亿欧元贷款。 (B) 包括我们Steward合资企业的6000万美元账单和直线租金应收账款储备金(其中我们的股份为3000万美元)。(C) MPT 管理的合资企业 拥有 71 处德国 设施,已全部租用。(D) 代表Infracore的所有权,该公司拥有并租赁了17个瑞士设施。我们还有两个Infracore设施目前正在开发中。(E) MPT 管理的合资企业由八家拥有 的马萨诸塞州医院设施组成,这些设施根据主租约全部租赁。(F) 代表八个已完全租赁的意大利设施的所有权。(G) 代表两个已完全租赁的西班牙设施的所有权。 (H) 不包括我们的Lifepoint行为健康股权投资的30万美元回报,减去股权投资成本的摊销。医疗财产信托 | 补充信息 | 第 4 季度 2023 18

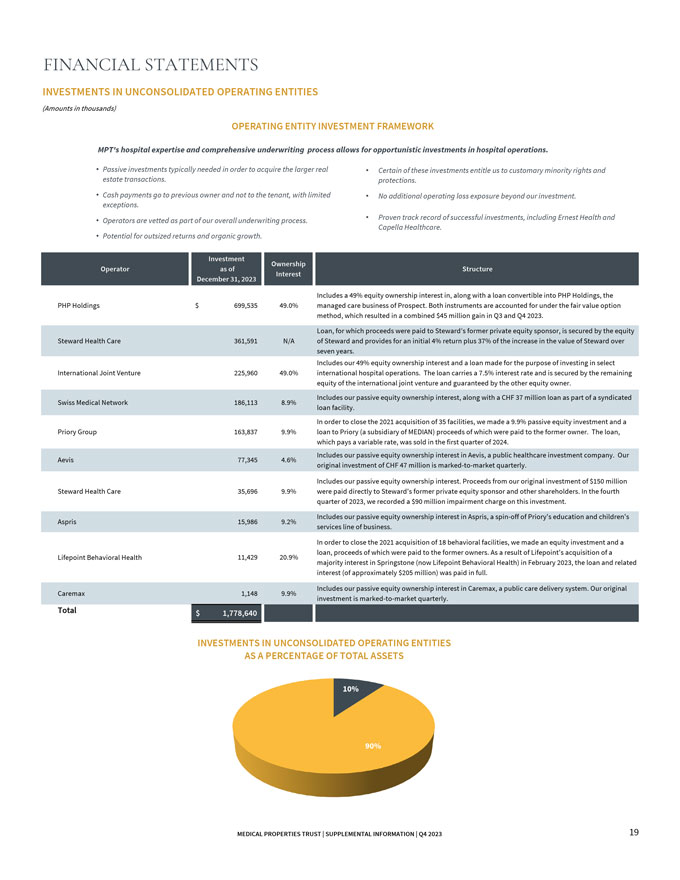

财务报表对未合并运营实体的投资(金额以千计)运营实体投资框架 MPT 医院专业知识和全面的承保流程允许对医院运营进行机会主义投资。收购更大的实际资产通常需要被动投资其中某些投资 使我们有权获得惯常的少数股权和遗产交易。保护。现金支付给前所有者而不是租户,有限的除我们的外没有额外的营业亏损敞口投资。例外。 运营商经过审查,这是我们整体承保流程的一部分。包括欧内斯特健康和嘉佩乐医疗在内的成功投资的良好记录。有可能获得巨额回报和有机增长。截至2023年12月31日结构权益的投资所有权 运营商包括Prospect旗下PHP Holdings699,535美元49.0%的管理式医疗业务49%的股权权益以及可转换为PHP Holdings的贷款。根据公允价值期权法,这两种工具均计入 ,这在2023年第三季度和第四季度共带来了4,500万美元的收益。贷款的收益已支付给Steward的前私募股权发起人,由Steward的Steward Health Care 361,591 N/A股权担保,初始回报率为4%,外加Steward在七年内价值增长的37%。包括我们49%的股权权益和为投资精选国际合资企业 225,960 49.0% 的国际医院运营而提供的贷款。该贷款的利率为7.5%,由国际合资企业的剩余股权担保,并由其他股权所有者担保。包括我们的被动股权所有权 利息,以及作为瑞士医疗网络银团贷款的一部分,3,700万瑞士法郎的贷款,186,113 8.9%。为了完成2021年对35个设施的收购,我们进行了9.9%的被动股权投资,并向Priory(MEDIAN的子公司)提供了Priory Group的163,837 9.9%的贷款,其收益已支付给前所有者。这笔支付浮动利率的贷款于2024年第一季度出售。包括我们在公共医疗保健 投资公司Aevis的被动股权益。我们的 Aevis 77,345 4.6% 的原始投资为 4,700 万瑞士法郎 按市场计价每季度。包括我们的被动股权所有权权益。 我们最初投资1.5亿美元的Steward Health Care 35,696 9.9%的收益直接支付给了Stewards前私募股权发起人和其他股东。在 2023 年第四季度,我们记录了这项投资的 9,000 万美元 减值费用。包括我们在Aspris的被动股权所有权,这是Priorys教育和儿童Aspris 15,986 9.2%服务业务的分拆出来的。为了 完成 2021 年对 18 个行为设施的收购,我们进行了股权投资和贷款,所得款项支付给了前所有者。由于Lifepoint于2023年2月收购了Lifepoint Behavior Health 11,429 20.9%的Springstone(现为Lifepoint行为健康)的20.9%的多数股权,贷款和相关利息(约2.05亿美元)已全额支付。包括我们在公共医疗服务系统Caremax的被动股权益。我们 最初的 Caremax 1,148 9.9% 投资是 按市场计价每季度。对未合并运营实体的投资总额为1,778,640美元 10% 90% 医疗地产信托 | 补充信息 | 2023 年第四季度 19

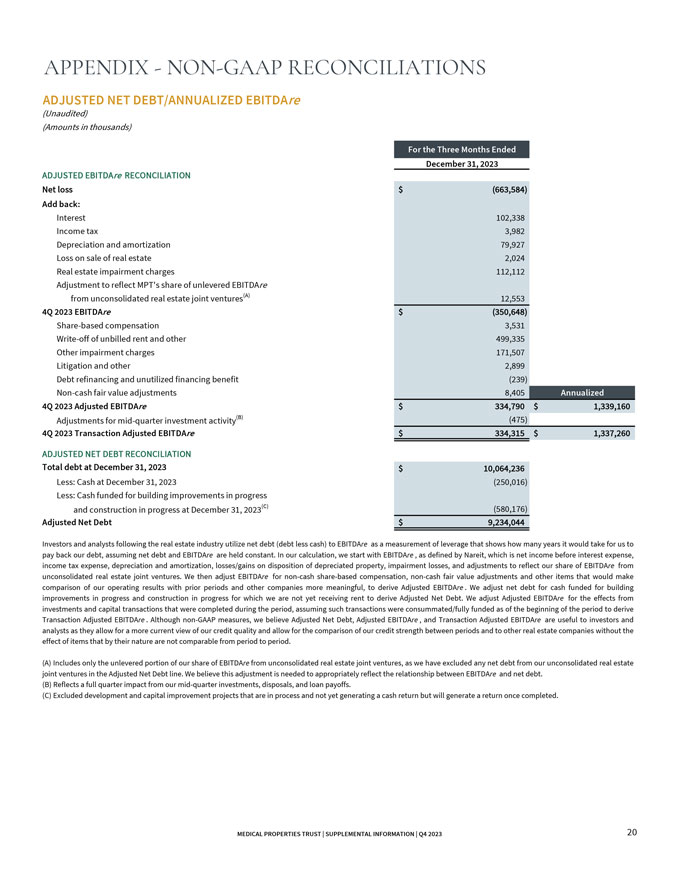

附录非公认会计准则对账调整后净负债/年化息税折旧摊销前利润(未经审计) (以千计)调整后的息税折旧摊销前利润对账净亏损美元(663,584)加回:利息 102,338 所得税 3,982 折旧和摊销 79,927 房地产销售亏损 2,024 雷亚尔 房地产减值费用反映了 112,112 美元的调整 MPT在未合并房地产合资企业未分配的息税折旧摊销前利润中所占份额(A)12,553 2023年第四季度息税折旧摊销前利润为美元(350,648 美元)基于股份的薪酬 3,531 注销未开票租金和其他 499,335 其他减值费用 171,507 诉讼和其他 2,899 美元债务再融资和未使用融资收益 (239) 非现金公允价值调整 8,405 2023 年第四季度年化调整后息税折旧摊销前利润 334,790 美元 1,339,160 美元季度中期投资活动调整 (B) (475) 第四季度 2023 年交易调整后息税折旧摊销前利润为334,315美元 260 调整后的净负债对账截至2023年12月31日的总负债10,064,236美元减去:截至2023年12月31日的现金(250,016)减去:为在建建筑物改善和截至12月在建的 施工提供资金的现金2023年31日(C)(580,176)调整后的净负债9,234,044美元关注房地产行业的投资者和分析师使用息税折旧摊销前利润的净负债(负债减去现金)作为杠杆率的衡量标准,假设净负债和息税折旧摊销前利润保持不变,我们需要多少年才能偿还债务。在我们的计算中,我们从纳雷特定义的息税折旧摊销前利润开始,即扣除利息支出、所得税支出、折旧和 摊销前的净收益、折旧财产处置的亏损/收益、减值亏损以及为反映我们在未合并房地产合资企业的息税折旧摊销前利润份额而进行的调整。然后,我们会针对 非现金股份薪酬、非现金公允价值调整和其他项目调整息税折旧摊销前利润,从而得出调整后的息税折旧摊销前利润,从而得出调整后的息税折旧摊销前利润,从而得出调整后的息税折旧摊销前利润。我们将净负债调整为在建和在建建筑物改善提供资金的现金,而我们尚未收到租金的现金,以得出调整后的净负债。我们根据该期间完成的投资和资本交易的影响对调整后的 息税折旧摊销前利润进行了调整,假设此类交易在期初已完成/资金充足,从而得出交易调整后的息税折旧摊销前利润。尽管采用非公认会计准则衡量标准,但我们认为调整后净负债、调整后息税折旧摊销前利润率和交易调整后息税折旧摊销前利润率对投资者和分析师很有用,因为它们可以更新的视角看待我们的信贷质量,并允许 比较我们在不同时期之间的信用实力以及与其他房地产公司的信贷实力,而不会受到其性质上无法比的项目的影响。(A) 仅包括来自未合并房地产合资企业的EbitDare 股份的未解除部分,因为我们在调整后的净负债额度中排除了未合并房地产合资企业的任何净负债。我们认为,需要进行这种调整以适当反映 息税折旧摊销前利润与净负债之间的关系。(B) 反映了我们季度中投资、处置和贷款回报对整个季度的影响。(C) 不包括正在进行的 尚未产生现金回报但在完成后将产生回报的开发和资本改善项目。医疗财产信托 | 补充信息 | 2023 年第四季度 20

1000 城市中心大道,套房 501 伯明翰,阿拉巴马州 35242 (205) 969-3755 纽约证券交易所:MPW www.medicalpropertiestrust.com 联系人:企业传播高级董事总经理德鲁·巴宾 (646) 884-9809 或 dbabin@medicalpropertiestrust.com 或投资者 关系董事总经理蒂姆·贝里曼 (205) 397-8589 或 tberryman@medicalpropertiestrust.com