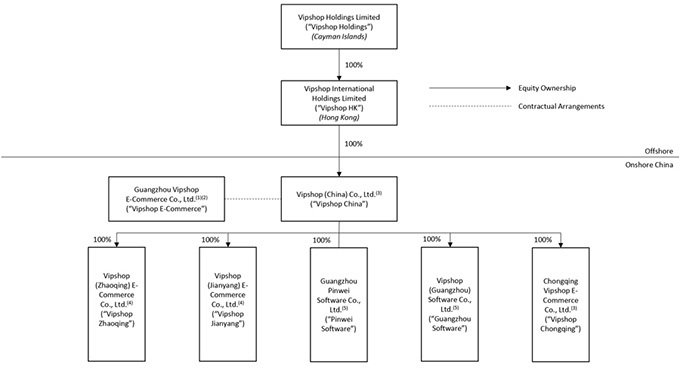

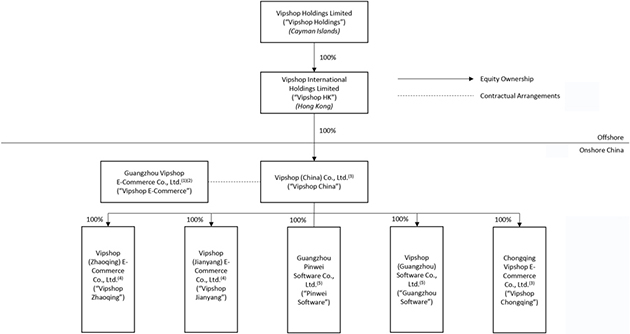

下图显示了截至本年度报告之日我们的公司结构,包括我们的主要子公司和主要的合并可变利息实体:

备注:

| (1) | 唯品会的股东电子商务包括我们的联合创始人以及股东沈亚和洪晓波,分别持有唯品会66.7%和33.3%的股权电子商务,分别进行了分析。 |

| (2) | 主要从事经营的合并可变利益主体电子商务站台。 |

| (3) | 子公司主要从事产品采购业务。 |

| (4) | 子公司主要在简阳和肇庆及其周边地区从事零售业务和仓储服务。 |

| (5) | 子公司主要从事软件开发和信息技术支持。 |

我们的中国附属公司、综合可变权益实体及其各自股东之间已订立一系列合约协议,包括股权质押协议、独家期权协议、授权书、独家业务合作协议及贷款协议。与综合可变权益实体及其各自股东订立的每套合约安排所载条款大致相似。由于这些合同安排,我们被认为是综合可变利息实体的主要受益人,并已将这些公司的财务业绩综合在我们根据美国公认会计准则编制的综合财务报表中,以便进行会计处理。唯品会及其于美国存托凭证的投资者概无拥有综合可变权益实体及其附属公司的股权、外国直接投资或透过该等所有权或投资而控制该等综合可变权益实体及其附属公司,而该等合约安排并不等同于拥有综合可变权益实体及其附属公司的业务的股权。这些合同安排的更多细节见“项目4.关于公司--C.组织结构--与综合可变利益实体有关的合同安排”。

然而,合同安排在为我们提供对综合可变权益实体及其附属公司的控制权方面可能不如直接所有权有效,我们可能会在执行安排条款时产生大量成本。见“项目3.主要信息-D.风险因素-与我们公司结构相关的风险-我们依赖与合并可变利益实体及其各自股东的合同安排来经营我们的业务,这可能不如直接所有权有效。如果综合可变利益实体及其各自的股东未能履行其在这些合同安排下的义务,我们可能不得不诉诸仲裁或诉讼来执行我们的权利,这可能是耗时、不可预测、昂贵的,并损害我们的运营和声誉“和”项3.关键信息-D.风险因素-与我们的公司结构有关的风险-重大综合可变利益实体的股东与我们存在潜在的利益冲突,这可能对我们的业务产生不利影响。

5