美国

证券交易委员会

华盛顿特区 20549

表格6-K

外国私人发行人根据规则13a-16或15d-16提交的报告

1934年证券交易法

2024年3月

委托文档号 1-15106

PetróLeo Brasileiro S.A.-Petrobras

(注册人的确切姓名 如其章程所规定)

巴西石油公司-巴西国家石油公司

(注册人姓名英文翻译)

瓦拉达斯大道,28-19楼

20241-030-RJ里约热内卢

巴西联邦共和国

(主要执行办公室地址)

用复选标记 表示注册人是否在封面表格20-F或表格40-F下提交或将提交年度报告。

表格20-F_X_表格 40-F_

用复选标记 表示注册人通过提供本表格中包含的信息是否也是根据1934年《证券交易法》规则12g3-2(B)向委员会提供信息。

是_否_X_

索引

巴西国家石油公司

| 财务状况表 | 3 |

| 损益表 | 4 |

| 全面收益表 | 5 |

| 现金流量表 | 6 |

| 股东权益变动表 | 7 |

| 增值表 | 8 |

| 财务报表附注 | 9 |

| 1.公司及其运作 | 9 |

| 2.编制和列报财务报表的依据 | 14 |

| 3.材料核算政策 | 15 |

| 4.关键估计和判断 | 15 |

| 5.气候变化 | 21 |

| 6.新的标准和解释 | 27 |

| 7.资本管理 | 28 |

| 8.现金及现金等价物和有价证券 | 28 |

| 9.销售收入 | 30 |

| 10.成本和开支的性质 | 33 |

| 11.其他收入和支出 | 34 |

| 12.财务收入(费用)净额 | 35 |

| 13.按业务部门分列的信息 | 35 |

| 14.贸易和其他应收款 | 39 |

| 15.库存 | 41 |

| 16.贸易应付款 | 42 |

| 17.税项 | 43 |

| 18.员工福利 | 47 |

| 19.关于法律程序、司法存款和或有负债的准备金 | 60 |

| 20.退役费用准备金 | 70 |

| 21.其他资产和负债 | 72 |

| 22.“Lava Jato洗车行动”及其对公司的影响 | 73 |

| 23.购买天然气的承诺 | 73 |

| 24.财产、厂房和设备 | 75 |

| 25.无形资产 | 78 |

| 26.减损 | 80 |

| 27.油气储量勘探与评价 | 85 |

| 28.原油勘探特许权协议的抵押品 | 87 |

| 29.E&P活动中的财团(伙伴关系) | 87 |

| 30.投资 | 90 |

| 31.资产处置及其他交易 | 94 |

| 32.融资债务 | 98 |

| 33.租赁责任 | 101 |

| 34.权益 | 103 |

| 35岁。风险管理 | 109 |

| 36.关联方交易 | 117 |

| 37.现金流量表补充资料 | 124 |

| 38.后续事件 | 124 |

| 关于油气勘探和生产的补充信息(未经审计) | 125 |

| 《公众关注法》补充信息 13,303/16(未经审计) | 136 |

| 董事会及高级管理人员 | 137 |

| 关于财务报表和审计师报告的董事声明 | 138 |

| 独立审计师报告 | 139 |

| 财政委员会的报告 | 146 |

| 法定审计委员会年度报告摘要 | 147 |

| 2 |

财务状况表

巴西国家石油公司

2023年12月31日和2022年(除非另有说明,否则以百万雷亚尔为单位)

| 已整合 | 母公司 | ||||

| 资产 | 备注 | 2023 | 2022 | 2023 | 2022 |

| 现金和现金等价物 | 8 | 61,613 | 41,723 | 2,562 | 3,627 |

| 有价证券 | 8 | 13,650 | 14,470 | 13,644 | 9,109 |

| 贸易和其他应收款 | 14 | 29,702 | 26,142 | 77,757 | 87,396 |

| 盘存 | 15 | 37,184 | 45,804 | 31,612 | 39,016 |

| 可退还所得税 | 17 | 1,055 | 859 | 731 | 602 |

| 其他可退还的税款 | 17 | 4,648 | 5,960 | 4,392 | 5,742 |

| 其他 | 21 | 7,603 | 9,271 | 10,253 | 11,651 |

| 155,455 | 144,229 | 140,951 | 157,143 | ||

| 分类为持有以待出售的资产 | 31 | 1,624 | 18,823 | 2,053 | 19,365 |

| 流动资产 | 157,079 | 163,052 | 143,004 | 176,508 | |

| 贸易和其他应收款 | 14 | 8,942 | 12,729 | 8,099 | 10,912 |

| 有价证券 | 8 | 11,661 | 8,159 | 11,661 | 8,159 |

| 司法存款 | 19 | 71,390 | 57,671 | 70,968 | 57,239 |

| 递延所得税 | 17 | 4,672 | 4,342 | − | − |

| 其他可退还的税款 | 17 | 21,861 | 19,715 | 21,516 | 19,349 |

| 其他 | 21 | 11,209 | 8,106 | 12,230 | 9,524 |

| 长期应收账款 | 129,735 | 110,722 | 124,474 | 105,183 | |

| 投资 | 30 | 6,574 | 8,172 | 268,220 | 271,427 |

| 财产、厂房和设备 | 24 | 742,774 | 679,182 | 759,569 | 699,786 |

| 无形资产 | 25 | 14,726 | 15,581 | 14,563 | 15,426 |

| 非流动资产 | 893,809 | 813,657 | 1,166,826 | 1,091,822 | |

| 总资产 | 1,050,888 | 976,709 | 1,309,830 | 1,268,330 | |

| 已整合 | 母公司 | ||||

| 负债 | 备注 | 2023 | 2022 | 2023 | 2022 |

| 贸易应付款 | 16 | 23,302 | 28,507 | 26,649 | 34,714 |

| 融资债务 | 32 | 20,923 | 18,656 | 46,736 | 120,724 |

| 租赁责任 | 33 | 34,858 | 28,994 | 36,364 | 29,933 |

| 应付所得税 | 17 | 6,295 | 15,045 | 4,445 | 12,690 |

| 其他应缴税金 | 17 | 20,168 | 15,906 | 19,669 | 15,576 |

| 应付股息 | 34 | 17,134 | 21,762 | 16,947 | 21,751 |

| 退役费用准备金 | 20 | 9,837 | − | 9,661 | − |

| 员工福利 | 18 | 14,194 | 11,555 | 13,274 | 10,896 |

| 其他 | 21 | 14,596 | 15,660 | 12,252 | 13,384 |

| 161,307 | 156,085 | 185,997 | 259,668 | ||

| 与归类为持有待售资产有关的负债 | 31 | 2,621 | 7,646 | 2,621 | 7,646 |

| 流动负债 | 163,928 | 163,731 | 188,618 | 267,314 | |

| 融资债务 | 32 | 118,508 | 137,630 | 346,419 | 315,417 |

| 租赁责任 | 33 | 128,773 | 95,423 | 133,240 | 102,227 |

| 应付所得税 | 17 | 1,446 | 1,578 | 1,409 | 1,538 |

| 递延所得税 | 17 | 52,820 | 35,220 | 59,000 | 42,511 |

| 员工福利 | 18 | 75,421 | 55,701 | 74,009 | 54,761 |

| 有关法律程序的条文 | 19 | 16,000 | 15,703 | 14,855 | 14,609 |

| 退役费用准备金 | 20 | 102,493 | 97,048 | 102,167 | 96,552 |

| 其他 | 21 | 9,159 | 10,290 | 9,672 | 10,807 |

| 非流动负债 | 504,620 | 448,593 | 740,771 | 638,422 | |

| 流动负债和非流动负债 | 668,548 | 612,324 | 929,389 | 905,736 | |

| 股本(扣除股票发行成本后的净额) | 34 | 205,432 | 205,432 | 205,432 | 205,432 |

| 资本公积金和资本交易 | (538) | 3,102 | (322) | 3,318 | |

| 利润准备金 | 34 | 159,171 | 128,562 | 158,955 | 128,346 |

| 累计其他综合(赤字) | 16,376 | 25,498 | 16,376 | 25,498 | |

| 可归属于巴西国家石油公司的股东 | 380,441 | 362,594 | 380,441 | 362,594 | |

| 非控制性权益 | 30 | 1,899 | 1,791 | − | − |

| 权益 | 382,340 | 364,385 | 380,441 | 362,594 | |

| 负债和权益总额 | 1,050,888 | 976,709 | 1,309,830 | 1,268,330 | |

这些附注构成这些财务报表不可分割的一部分。

| 3 |

损益表

巴西国家石油公司

2023年12月31日和2022年12月31日(单位:百万雷亚尔,除非另有说明)

| 已整合 | 母公司 | ||||

| 备注 | 2023 | 2022 | 2023 | 2022 | |

| 销售收入 | 9 | 511,994 | 641,256 | 494,372 | 613,334 |

| 销售成本 | 10 | (242,061) | (307,156) | (241,098) | (298,009) |

| 毛利 | 269,933 | 334,100 | 253,274 | 315,325 | |

| 收入(费用) | |||||

| 销售费用 | 10 | (25,163) | (25,448) | (25,114) | (27,113) |

| 一般和行政费用 | 10 | (7,952) | (6,877) | (6,688) | (5,676) |

| 勘探成本 | 27 | (4,892) | (4,616) | (4,887) | (3,753) |

| 研发费用 | (3,619) | (4,087) | (3,619) | (4,089) | |

| 其他税种 | (4,444) | (2,272) | (3,391) | (1,873) | |

| 减值(亏损)冲销,净额 | 26 | (13,111) | (6,859) | (12,950,) | (6,804) |

| 其他收入和支出,净额 | 11 | (19,930) | 9,023 | (18,791) | 10,532 |

| (79,111) | (41,136) | (75,440) | (38,776) | ||

| 未计财务收入(费用)、股权投资和所得税前的收入 | 190,822 | 292,964 | 177,834 | 276,549 | |

| 净财务收入(费用): | 12 | (11,861) | (19,257) | (24,679) | (29,356) |

| 财政收入 | 10,821 | 9,420 | 10,790 | 9,972 | |

| 财务费用 | (19,542) | (18,040) | (33,884) | (29,762) | |

| 外汇收益(损失)和通货膨胀指数化 | (3,140) | (10,637) | (1,585) | (9,566) | |

| 股权会计投资的结果 | 30 | (1,480) | 1,291 | 19,814 | 23,663 |

| 所得税前净收益 | 177,481 | 274,998 | 172,969 | 270,856 | |

| 所得税 | 17 | (52,315) | (85,993) | (48,363) | (82,528) |

| 本年度净收入 | 125,166 | 189,005 | 124,606 | 188,328 | |

| 归因于: | |||||

| 巴西国家石油公司的股东 | 124,606 | 188,328 | 124,606 | 188,328 | |

| 非控制性权益 | 560 | 677 | − | − | |

| 本年度净收入 | 125,166 | 189,005 | 124,606 | 188,328 | |

| 基本和稀释后每股加权收益-普通股和优先股的平均值(单位:雷亚尔) | 34 | 9.57 | 14.44 | 9.57 | 14.44 |

| 附注构成这些财务报表不可分割的一部分。 | |||||

| 4 |

全面收益表

巴西国家石油公司

2023年12月31日和2022年12月31日(单位:百万雷亚尔,除非另有说明)

| 已整合 | 母公司 | ||||

| 备注 | 2023 | 2022 | 2023 | 2022 | |

| 本年度净收入 | 125,166 | 189,005 | 124,606 | 188,328 | |

| 不会重新归类到损益表的项目: | |||||

| 离职后固定福利计划的精算收益(损失) | 18 | (17,552) | (8,297) | (17,260) | (8,228) |

| 递延所得税 | 1,341 | 1,109 | 1,341 | 1,119 | |

| (16,211) | (7,188) | (15,919) | (7,109) | ||

| 其他综合收益在权益类投资中的份额 | − | − | (278) | (79) | |

| 可随后重新归类到损益表的项目: | |||||

| 现金流对冲的未实现收益(亏损)--未来极有可能的出口 | |||||

| 在权益中确认 | 22,410 | 28,359 | 22,410 | 28,359 | |

| 重新分类到损益表 | 18,846 | 25,174 | 18,371 | 24,832 | |

| 递延所得税 | (14,027) | (18,201) | (13,866) | (18,085) | |

| 35 | 27,229 | 35,332 | 26,915 | 35,106 | |

| 翻译调整(1) | |||||

| 在权益中确认 | (21,461) | (18,366) | (21,460) | (18,364) | |

| (21,461) | (18,366) | (21,460) | (18,364) | ||

| 其他综合收益(亏损)在权益类投资中的份额 | |||||

| 在权益中确认 | 30 | 1,306 | 1,162 | 1,620 | 1,388 |

| 1,306 | 1,162 | 1,620 | 1,388 | ||

| 其他全面收益(亏损) | (9,137) | 10,940 | (9,122) | 10,942 | |

| 综合收益总额 | 116,029 | 199,945 | 115,484 | 199,270 | |

| 可归因于以下方面的全面收入: | |||||

| 巴西国家石油公司的股东 | 115,484 | 199,270 | 115,484 | 199,270 | |

| 非控制性权益 | 545 | 675 | − | − | |

| 综合收益总额 | 116,029 | 199,945 | 115,484 | 199,270 | |

| (1)在综合中包括债务人1,154雷亚尔的影响(债务人于2022年12月31日的影响为774雷亚尔),指联属公司和合资企业。 | |||||

| 这些附注构成这些财务报表不可分割的一部分。 | |||||

| 5 |

现金流量表

巴西国家石油公司

2023年12月31日和2022年12月31日(单位:百万雷亚尔,除非另有说明)

| 已整合 | 母公司 | ||||

| 备注 | 2023 | 2022 | 2023 | 2022 | |

| 经营活动的现金流 | |||||

| 本年度净收入 | 125,166 | 189,005 | 124,606 | 188,328 | |

| 对以下各项进行调整: | |||||

| 养老金和医疗福利 | 18 | 7,695 | 6,333 | 7,494 | 6,187 |

| 权益会计投资的结果 | 30 | 1,480 | (1,291) | (19,814) | (23,663) |

| 折旧、损耗和摊销 | 37 | 66,204 | 68,202 | 69,609 | 71,377 |

| 资产减值(冲销),净额 | 26 | 13,111 | 6,859 | 12,950, | 6,804 |

| 存货减记(回写)至可变现净值 | 15 | (40) | 57 | − | − |

| 贸易和其他应收款的信用损失准备(冲销)净额 | 205 | 331 | 202 | 542 | |

| 探索性支出核销 | 27 | 2,087 | 3,584 | 2,087 | 2,740 |

| 处置/注销资产的收益 | 11 | (6,511) | (5,883) | (5,776) | (4,944) |

| 外汇、指数化和财务费用 | 12,707 | 22,956 | 21,176 | 29,420 | |

| 所得税 | 17 | 52,315 | 85,993 | 48,363 | 82,527 |

| 修订和取消退役费用准备金的贴现 | 10,132 | 3,858 | 10,106 | 3,838 | |

| 竞标领域的共同参与协议的结果 | 11 | (1,399) | (21,660) | (1,399) | (21,651) |

| 租赁协议的提前终止和现金流出修订 | (2,086) | (3,217) | (2,174) | (3,227) | |

| 与法律、行政和仲裁程序有关的损失,净额 | 11 | 3,982 | 7,011 | 3,467 | 6,564 |

| 资产减少(增加) | |||||

| 贸易和其他应收款 | 672 | 1,891 | (73,648) | (73,707) | |

| 盘存 | 7,926 | (6,029) | 7,245 | (4,881) | |

| 司法存款 | (8,663) | (8,844) | (8,623) | (8,671) | |

| 其他资产 | 1,619 | (1,675) | 1,713 | (2,485) | |

| 负债增加(减少) | |||||

| 贸易应付款 | (4,741) | (2,223) | (7,182) | 2,415 | |

| 其他应缴税金 | (2,363) | (12,903) | (799) | (12,877) | |

| 养老金和医疗福利 | (4,617) | (11,035) | (4,596) | (11,017) | |

| 有关法律程序的条文 | (2,927) | (1,956) | (2,559) | (1,804) | |

| 其他员工福利 | 1,726 | (808) | 1,468 | (798) | |

| 退役费用准备金 | (4,491) | (3,123) | (4,457) | (3,121) | |

| 其他负债 | (2,781) | (876) | (2,854) | (938) | |

| 已缴纳的所得税 | (50,712) | (59,147) | (49,494) | (58,237) | |

| 经营活动提供的净现金 | 215,696 | 255,410 | 127,111 | 168,721 | |

| 投资活动产生的现金流 | |||||

| 收购PP&E和无形资产 | (60,315) | (49,656) | (60,002) | (56,211) | |

| 收购股权 | (120) | (138) | 463 | 326 | |

| 处置资产所得收益--撤资 | 18,232 | 24,815 | 18,215 | 24,953 | |

| 共同参与协议带来的经济补偿 | 2,032 | 35,769 | 2,032 | 35,769 | |

| 有价证券撤资(投资)(1) | 237 | (17,072) | 11,175 | 13,719 | |

| 收到的股息(2) | 439 | 1,905 | 2,007 | 4,109 | |

| 投资活动提供的现金净额(用于) | (39,495) | (4,377) | (26,110) | 22,665 | |

| 融资活动产生的现金流 | |||||

| 非控股权益的变动 | (14) | 347 | − | − | |

| 融资和贷款业务,净额: | |||||

| 融资性债务收益 | 32 | 10,716 | 15,156 | 124,844 | 135,610 |

| 偿还本金融资性债务 | 32 | (21,080) | (47,337) | (71,686) | (88,497) |

| 偿还利息融资性债务(2) | 32 | (9,900) | (9,664) | (21,118) | (14,287) |

| 偿还租赁债务 | 33 | (31,335) | (28,049) | (32,537) | (29,315) |

| 支付给巴西国家石油公司股东的股息 | 34 | (97,925) | (194,200) | (97,925) | (194,200) |

| 股份回购计划 | 34 | (3,644) | − | (3,644) | − |

| 支付给非控股权益的股息 | (253) | (409) | − | − | |

| 用于融资活动的现金净额 | (153,435) | (264,156) | (102,066) | (190,689) | |

| 汇率变动对现金及现金等价物的影响 | (2,876) | (3,636) | − | − | |

| 现金和现金等价物净变化 | 19,890 | (16,759) | (1,065) | 697 | |

| 期初的现金和现金等价物 | 41,723 | 58,482 | 3,627 | 2,930 | |

| 期末现金和现金等价物 | 61,613 | 41,723 | 2,562 | 3,627 | |

| (1)在母公司中,它包括Values,指的是FIDC-NP应收款投资的变化。 | |||||

| (2)公司将收到的股息/利息和支付的利息分别归类为投资活动的现金流量和融资活动的现金流量。 | |||||

| 这些附注构成这些财务报表不可分割的一部分。 | |||||

| 6 |

股东权益变动表

巴西国家石油公司

2023年12月31日和2022年12月31日(单位:百万雷亚尔,除非另有说明)

| 累计其他综合收益 | 利润准备金 | ||||||||||||||

| 股本(扣除股票发行成本后的净额) | 资本公积金、资本交易和库藏股 | 累计平移调整 | 固定收益养老金计划的精算损失 | 现金流对冲-未来极有可能的出口 | 其他综合收益(亏损)和视为成本 | 法律 | 法定 | 税收优惠 | 利润留存 | 建议的额外股息 | 留存收益 | 巴西国家石油公司股东应占权益 | 非控制性权益 | 合并股东权益 | |

| 205,432 | 3,313 | 119,670 | (20,057) | (81,590) | (3,467) | 25,509 | 8,611 | 3,559 | 89,029 | 37,320 | − | 387,329 | 2,252 | 389,581 | |

| 2022年1月1日的余额 | 205,432 | 3,313 | 14,556 | 164,028 | − | 387,329 | 2,252 | 389,581 | |||||||

| 资本交易 | − | 5 | − | − | − | − | − | − | − | − | − | − | 5 | (777) | (772) |

| 净收入 | − | − | − | − | − | − | − | − | − | − | − | 188,328 | 188,328 | 677 | 189,005 |

| 其他综合收益 | − | − | (18,364) | (7,188) | 35,332 | 1,162 | − | − | − | − | − | − | 10,942 | (2) | 10,940 |

| 到期无人认领的股息 | − | − | − | − | − | − | − | − | − | − | − | 55 | 55 | − | 55 |

| 批款: | |||||||||||||||

| 2022年股东大会通过的额外股息 | − | − | − | − | − | − | − | − | − | − | (37,320) | − | (37,320) | − | (37,320) |

| 拨入储备 | − | − | − | − | − | − | 9,417 | 1,027 | 2,385 | − | − | (12,829) | − | − | − |

| 分红 | − | − | − | − | − | − | − | − | − | (47,006) | 35,815 | (175,554) | (186,745) | (359) | (187,104) |

| 2022年12月31日的余额 | 205,432 | 3,318 | 101,306 | (27,245) | (46,258) | (2,305) | 34,926 | 9,638 | 5,944 | 42,023 | 35,815 | − | 362,594 | 1,791 | 364,385 |

| 205,432 | 3,318 | 25,498 | 128,346 | − | 362,594 | 1,791 | 364,385 | ||||||||

| 2023年1月1日的余额 | 205,432 | 3,318 | 101,306 | (27,245) | (46,258) | (2,305) | 34,926 | 9,638 | 5,944 | 42,023 | 35,815 | − | 362,594 | 1,791 | 364,385 |

| 国库股 | − | (3,644) | − | − | − | − | − | − | − | − | − | − | (3,644) | − | (3,644) |

| 资本交易 | − | 4 | − | − | − | − | − | − | − | − | − | − | 4 | (16) | (12) |

| 净收入 | − | − | − | − | − | − | − | − | − | − | − | 124,606 | 124,606 | 560 | 125,166 |

| 其他综合收益 | − | − | (21,460) | (16,197) | 27,229 | 1,306 | − | − | − | − | − | − | (9,122) | (15) | (9,137) |

| 到期无人认领的股息 | − | − | − | − | − | − | − | − | − | − | − | 33 | 33 | − | 33 |

| 批款: | |||||||||||||||

| 2023年股东大会通过的额外股息 | − | − | − | − | − | − | − | − | − | − | (35,815) | − | (35,815) | - | (35,815) |

| 拨入储备 | − | − | − | − | − | − | 6,160 | 44,505 | 1,555 | − | − | (52,220) | − | − | − |

| 分红 | − | − | − | − | − | − | − | − | − | − | 14,204 | (72,419) | (58,215) | (421) | (58,636) |

| 2023年12月31日的余额 | 205,432 | (322) | 79,846 | (43,442) | (19,029) | (999) | 41,086 | 54,143 | 7,499 | 42,023 | 14,204 | − | 380,441 | 1,899 | 382,340 |

| 205,432 | (322) | 16,376 | 158,955 | − | 380,441 | 1,899 | 382,340 | ||||||||

| 这些附注构成这些财务报表不可分割的一部分 | |||||||||||||||

| 7 |

增值表

巴西国家石油公司

2023年12月31日和2022年12月31日(单位:百万雷亚尔,除非另有说明)

| 已整合 | 母公司 | |||

| 2023 | 2022 | 2023 |

2022 | |

| 收入 | ||||

| 产品、提供的服务和其他收入的销售 | 633,892 | 778,568 | 612,956 | 746,909 |

| 贸易和其他应收款的信用损失准备(冲销)净额 | (205) | (331) | (202) | (542) |

| 与建设自用资产有关的收入 | 60,997 | 41,433 | 60,307 | 40,513 |

| 694,684 | 819,670 | 673,061 | 786,880 | |

| 从第三方获得的投入 | ||||

| 消耗的材料和转售的产品 | (96,049) | (148,429) | (83,773) | (136,907) |

| 材料、电力、第三方服务和其他运营费用 | (106,402) | (74,930) | (114,271) | (73,511) |

| 对从第三方获得的投入品的税收抵免 | (36,760) | (45,712) | (38,792) | (48,086) |

| 资产减值(冲销),净额 | (13,111) | (6,859) | (12,950) | (6,804) |

| 存货减记为可变现净值(市场价值) | 40 | (57) | − | − |

| (252,282) | (275,987) | (249,786) | (265,308) | |

| 总增加值 | 442,402 | 543,683 | 423,275 | 521,572 |

| 折旧、损耗和摊销 | (76,020) | (75,121) | (79,425) | (78,296) |

| 公司生产的净增加值 | 366,382 | 468,562 | 343,850 | 443,276 |

| 转移增加值 | ||||

| 权益类投资利润份额 | (1,480) | 1,291 | 19,814 | 23,663 |

| 财政收入 | 10,821 | 9,420 | 10,790 | 9,972 |

| 租金、特许权使用费和其他 | 3,024 | 3,772 | 5,550 | 6,299 |

| 12,365 | 14,483 | 36,154 | 39,934 | |

| 待分配的总增加值 | 378,747 | 483,045 | 380,004 | 483,210 |

| 增加值的分配 | ||||

| 人员和官员 | ||||

| 直接补偿 | ||||

| 工资 | 17,382 | 15,545 | 15,501 | 13,723 |

| 利润分享 | 2,924 | 678 | 2,885 | 647 |

| 可变薪酬 | 2,119 | 2,855 | 1,687 | 2,666 |

| 22,425 | 19,078 | 20,073 | 17,036 | |

| 优势 | ||||

| 短期利益 | 2,045 | 952 | 1,714 | 774 |

| 养老金计划 | 4,609 | 4,617 | 4,485 | 4,495 |

| 医疗计划 | 4,594 | 3,465 | 4,342 | 3,281 |

| 11,248 | 9,034 | 10,541 | 8,550 | |

| FGTS | 1,222 | 1,079 | 1,123 | 987 |

| 34,895 | 29,191 | 31,737 | 26,573 | |

| 税费 | ||||

| 联邦制(1) (2) | 132,688 | 180,123 | 128,503 | 177,118 |

| 状态 | 47,649 | 41,040 | 47,008 | 39,932 |

| 市政 | 698 | 815 | 187 | 295 |

| 国外 (1) | 2,665 | 2,858 | − | − |

| 183,700 | 224,836 | 175,698 | 217,345 | |

| 金融机构和供应商 | ||||

| 利息、汇兑和指数化收费 | 29,106 | 33,951 | 41,893 | 44,560 |

| 租金和租约 | 5,880 | 6,062 | 6,070 | 6,404 |

| 34,986 | 40,013 | 47,963 | 50,964 | |

| 股东 | ||||

| 分红 | 52,918 | 155,965 | 52,918 | 155,965 |

| 资本利息 | 19,501 | 19,589 | 19,501 | 19,589 |

| 非控制性权益 | 560 | 677 | − | − |

| 利润留存 | 52,187 | 12,774 | 52,187 | 12,774 |

| 125,166 | 189,005 | 124,606 | 188,328 | |

| 已分配的附加值 | 378,747 | 483,045 | 380,004 | 483,210 |

|

(1)包括生产税。 (2)截至2023年12月31日和2022年12月31日,包括附注17.1中提及递延所得税和社会贡献的金额 。 | ||||

| 这些附注构成这些财务报表不可分割的一部分 | ||||

| 8 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

| 1. | 公司及其运营 |

巴西国家石油公司(Petróleo Brasileiro SA-Petrobras,以下简称“Petrobras”或“公司”)是一家混合资本公司,受联邦政府控制,无限期,一般受私法规则管辖,具体而言,受1976年12月15日第6,404号法律(巴西公司法)、2016年6月30日第13,303号法律(国有公司法律)、2016年12月27日第8,945号法令及其章程的管辖。

巴西国家石油公司的股票在巴西证券交易所(B3)上市,属于第二级公司治理特别上市部分,因此,该公司、其股东、其经理和财政委员会成员必须遵守其法规(第二级法规-Regulamento de Listagem do Nível 2 de治国法人巴西博尔萨·巴尔卡-B3)。在因特定规则而损害公司章程规定的公开募股接受者的权利的情况下,应以本条例为准。 在某些情况下 除外。

该公司致力于勘探、钻探、提炼、加工、交易和运输陆上和海上油田生产的原油、页岩或其他岩石的原油,以及石油产品、天然气和其他液态碳氢化合物。此外,巴西国家石油公司还开展与能源有关的活动,如所有形式能源的研究、开发、生产、运输、分配和交易,以及其他相关或类似活动。

巴西国家石油公司可以直接、通过其全资子公司、控股公司、单独或通过与第三方在巴西或国外的合资企业进行与其公司宗旨有关的任何活动。

与公司目的相关的经济活动将由该公司根据市场条件,在与其他公司自由竞争的情况下,遵守其他法律原则和准则,如《石油法》(第9,478/97号法律)和《天然气法》(14.134/21号法律)。然而,巴西国家石油公司可能会有其活动,只要这些活动符合其在联盟指导下的公司宗旨,以促进公共利益,以证明其成立的合理性,旨在满足国家能源政策的目标,在下列情况下:

I-根据法律或法规以及根据与有权确立这种义务的公共实体的协议规定,遵守此类文书的广泛公开声明;以及

二-其成本和收入已被分解,并以透明的方式传播。

在这种情况下,公司投资委员会和少数股东委员会将评估和衡量市场状况与公司承担的债务的经营结果或经济回报之间的差异,以便联盟在每个财政年度补偿所承担债务的市场状况与运营结果或经济回报之间的差异。

1.1. 年度亮点

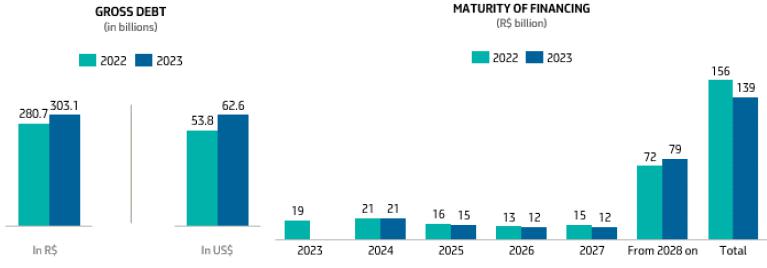

巴西国家石油公司在2023年取得了积极的运营和财务业绩,为社会及其股东创造了价值。债务在《2023-2027年战略计划》(SP 23-27)确定的总债务水平内,达到626亿美元。

2023年石油和天然气产量为每天278万桶油当量,超过了SP 23-27中设定的目标。造成这一经营业绩的主要因素是:(I)四个新平台--FPSO Anna Nery(重振Marlim和Voado油田)、FPSO Almirante Barroso(Búzios油田)、FPSO Anita Garibaldi(振兴Marlim和Voado油田)和FPSO Sepetiba(Mero油田)投入运营;以及(br}ii)达到P-71平台(Iapu油田)、FPSO Guanabara(Mero油田)和FPSO Almirante Barroso(Búzios油田)的最大石油生产能力。

| 9 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

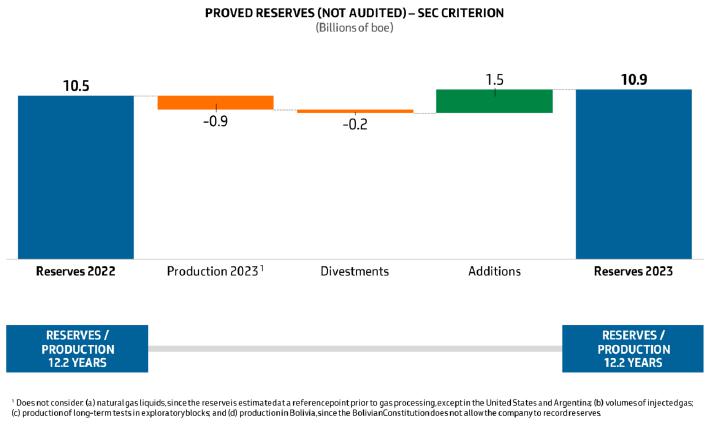

2023年,根据美国证券交易委员会-美国证券交易委员会的标准,该公司保持了大幅增加准备金的轨迹,专注于盈利资产,并与 寻求公平的能源过渡保持一致。合并主要是由于资产表现良好,重点是Santos盆地的Búzios、Tupi和Acapu油田,以及宣布Campos盆地未运营的Raia Manta和Raia Pintada油田具有商业价值。储量并无因油价变动而出现相关变动(详情见《石油及天然气勘探及生产活动补充资料--未经审计》)。

Petrobras还根据ANP/SPE 标准(国家石油、天然气和生物燃料局/石油工程师协会)估计储量。截至2023年12月31日,按此标准计算的已探明储量达到111亿桶油当量。这两个标准之间的主要区别在附注4.1中详细说明。

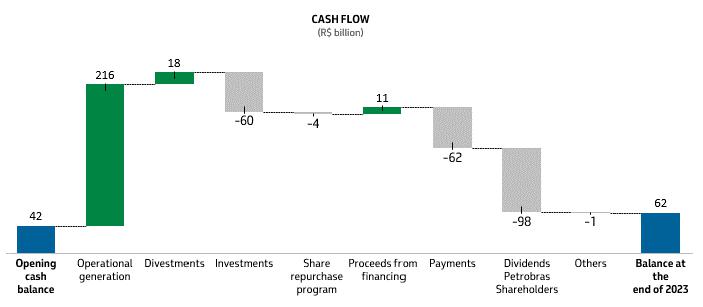

本年度现金增加主要由于经营活动提供的现金、出售资产所得款项(附注31)及融资债务所得款项(附注32)。 除支付股息及股份回购计划(附注34)外,收购PP&E及无形资产(附注24及25)、摊销融资及租赁(附注32及33)部分抵销。

| 10 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

在投资组合管理方面,2023年期间完成了在整个2022年进行的一些撤资,出售了巴西国家石油公司的全部权益:Albacora East油田、Polo Norte Capixaba、Polo Potiguar、Polo Golfinho和Polo Camarupim(注31),以及前几年的销售收入,特别是以涉及布伦特原油价值的合同条款为条件的收入。

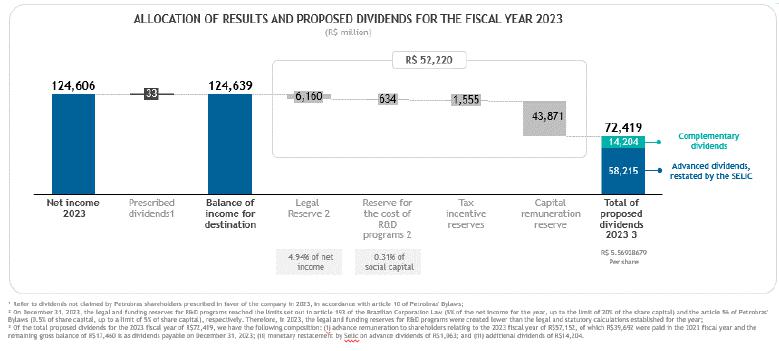

董事会于2023年7月批准了对股东薪酬政策的审查,包括股票回购计划的可能性。2023年8月,董事会批准了股票回购计划,该计划将保留在国库中,但随后将被取消,而不会减少股本。2023年11月,特别股东大会批准设立法定资本报酬准备金(附注34)。在这方面,将提交2024年特别股东大会审议的分配结果的提案 审议了2023财政年度的股息分配 ,符合股东薪酬政策。

新战略计划2024-2028(SP 24-28)的财务战略的目标之一是注重资本纪律,致力于控制公司债务,尊重公司治理,并通过股息和股票回购计划为股东带来价值。低于650亿美元的债务目标 和80亿美元的参考现金是公司财务战略的参考(附注7和32)。

| 11 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

对战略规划编制方案24-28的经济、财务和业务假设的审查,包括项目组合和储量估计,支持了2023财政年度的可恢复性测试(注: 26)。

2023年,出现了与补偿 未经联邦税务局批准的请求和对包机合同中转让价格征收联邦税有关的新纠纷,以及讨论与Petros管理的补充养老金计划相关主题的个人和集体行动的重新分类 以前被认为是一种遥远的损失。这些过程被内部法律顾问和管理层判决视为可能的损失 (附注19)。

对离职后福利计划的精算负债进行年度审查,特别是反映了对未来医疗费用估计数的大幅增加和对贴现率的审查,但对当年的损益表没有影响(附注18)。

| 12 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

本年度退役费用拨备的增加反映了对技术假设和退役计划的年度审查,以及对特许权的经济截止年的评估(附注20)。

巴西国家石油公司在其资本支出决定中考虑气候变化,并在此背景下评估此类变化产生的风险。这些风险在战略规划中被考虑,其假设被用于各种会计估计:资产减值测试、退役地区拨备、用于对冲会计的未来出口以及物业、厂房和设备以及无形资产的使用寿命。关于气候变化及其对财务报表的潜在影响的信息见附注5。

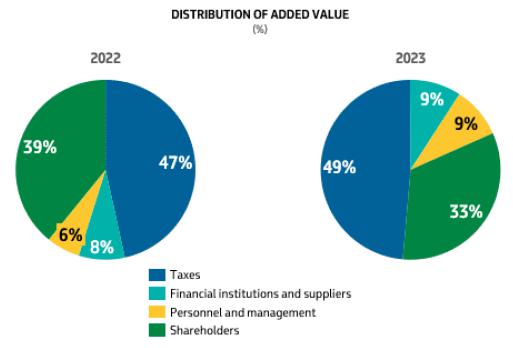

该公司2023年创造的财富为3780亿雷亚尔(2022年为4830亿雷亚尔),分配如下:

此外,我们的美元财务报表也被发布和归档,这些报表是根据CPC02-“汇率变化的影响和财务报表的折算”换算的,相当于 国际会计准则21-汇率变化的影响。下表以百万 美元为单位提供主要信息:

| 13 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

| 已整合 | ||

| 2023 | 2022 | |

| 销售收入 | 102,409 | 124,474 |

| 毛利 | 53,974 | 64,988 |

| 未计财务收入(费用)、股权投资和所得税前的收入 | 38,033 | 57,114 |

| 巴西国家石油公司股东全年净收益 | 24,884 | 36,623 |

| 现金和现金等价物 | 12,727 | 7,996 |

| 财产、厂房和设备 | 153,424 | 130,169 |

| 为债务和租赁融资--流动和非流动 | 62,600 | 53,799 |

| 股东权益 | 78,975 | 69,836 |

| 经营活动现金流 | 43,212 | 49,717 |

| 投资活动产生的现金流 | (7,955) | (432) |

| 融资活动产生的现金流 | (30,700) | (51,453) |

| 2. | 财务报表编制和列报依据 |

合并财务报表和个人(母公司)财务报表是根据国际会计准则委员会(IASB)发布的国际财务报告准则(IFRS)以及巴西会计公告委员会(Contábeis的发音-由巴西证券交易委员会(Comissão de Valore Mobilários-云服务器)。

所有与财务报表相关的信息,仅限于财务报表,均与公司管理层使用的信息相对应。

除另有说明外,综合财务报表及个别财务报表均根据历史成本惯例编制。

在编制这些财务报表时,管理层使用了影响会计惯例应用和报告的资产、负债、收入和费用金额的判断、估计和假设。实际结果可能与这些估计不同。需要更高判断力和复杂性的相关估计和判断在附注4中披露。

公司董事会在3月7日召开的会议上这是,2024年,授权披露这些财务报表。

| 2.1. | 附加值报表 |

巴西公司法要求上市公司 编制增值报表,并将其作为财务报表的组成部分进行披露。这些报表是根据CVM决议117/22批准的CPC 09-增值报表编制的。《国际财务报告准则》不要求列报本报表。

s

本声明的目的是提供与公司创造的财富及其分配方式有关的信息。

| 2.2. | 本位币 |

巴西国家石油公司及其所有巴西子公司的本位币是巴西雷亚尔,这是其运营的主要经济环境的货币。 在国际经济环境中运作的直接控制实体的本位币是美元。

被投资方的收益表和现金流量表以母公司以外的本位币按月平均汇率折算成雷亚尔,资产和负债按最终汇率折算,其他股东权益项目按历史汇率折算。

对子公司和附属公司投资的汇兑变动,其本位币与母公司不同,作为累计换算调整计入股东权益 ,并在出售投资时转移到损益表。

| 14 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

| 3. | 材料 会计政策 |

为了更好地理解财务报表编制中采用的确认和计量基础,会计惯例在涉及其应用主题的相应说明中进行了介绍。

| 4. | 关键 估计和判断 |

编制合并财务信息需要使用某些交易的估计和判断。接下来介绍了主要判断和估计的主要来源 不确定性具有重大风险,可能导致公司在下一财年对主要会计估计进行重大调整。

| 4.1. | 确认勘探成本及石油和天然气储量估计 |

在获得特定 地区的合法开采权后,公司使用成功努力法确认与勘探和评估矿产资源有关的成本,然后论证开采这些资源的技术和商业可行性。这种方法要求所发生的成本与矿产资源之间存在直接的 关系,才能将这些成本描述为资产。勘探成本的类型及其各自的确认见附注27。

在确定开采矿产资源的技术和商业可行性的时刻,需要管理层的判断。公司技术管理人员的内部委员会通过分析地质、地球物理和工程数据,以及经济条件、运营方法和政府法规,定期审查每口井的状况。

本公司认为,当项目具备将储集层描述为探明储量所需的所有必要信息时,即可证明矿产资源的技术和商业可行性。与非商业性矿产资源相关的成本在确认时确认为当期费用。

根据美国证券交易委员会的定义,已探明石油和天然气储量是指根据地学和工程数据分析,从已知油藏中,在现有经济条件、运营方式和政府监管下,能够合理确定地估计从某一日期起具有经济可行性的石油和天然气储量。

该公司还根据ANP/SPE(国家石油、天然气和生物燃料局/石油工程师协会)的标准确定储量。 这些标准与美国证券交易委员会标准之间的主要差异在于使用了不同的经济假设,以及根据ANP技术储量法规,在ANP/SPE标准中,巴西油田在特许权合同到期日之后的预计产量可能被视为储量。

| 4.2. | 减损测试 |

| 4.2.1. | 与减值测试有关的估计不确定度来源 |

减值测试涉及的不确定性主要涉及:(A)布伦特原油平均价格和巴西雷亚尔/美元平均汇率,其估计与该公司几乎所有的经营部门有关;(B)贴现率;(C)估计的已探明和可能储量(根据ANP/SPE确立的标准)。大量相互依赖的变量是从这些关键假设中得出的,在确定用于减值测试的价值时,这些变量的应用具有高度的复杂性。

对对未来减值损失或下一年度冲销最为敏感的资产或CGU的敏感性分析载于附注26。

布伦特原油平均价格和平均汇率

原油和天然气市场有着价格大幅波动的历史,尽管价格可能会大幅下降或急剧上涨,但从长期来看,行业价格往往会继续受到市场供求基本面的推动。

| 15 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

布伦特原油价格和汇率预测源自《战略计划》,并与独立宏观经济预测、行业分析师和专家等市场证据相一致。还进行了回测分析和反馈过程,以不断改进预测技术。

该公司的油价预测模型是基于反映市场供求基本面的变量之间的非线性关系。该模型还考虑了其他相关因素,如石油输出国组织(OPEC)的决定对石油市场的影响、行业成本、闲置产能、专业公司预测的石油和天然气产量,以及油价和巴西雷亚尔兑美元汇率之间的关系。

预测巴西雷亚尔/美元汇率的过程基于计量经济学模型,该模型考虑了涉及可观察输入的长期假设,例如大宗商品价格、国家风险、美国利率以及美元相对于一篮子外币的价值(美元指数 -USDX)。

经济环境的变化可能导致假设的变化,从而导致对某些资产或CGU的减值损失或冲销的确认。例如, 公司的销售收入和炼油利润率直接受到布伦特价格变化以及巴西雷亚尔/美元汇率变化的影响,这也影响了我们的资本和运营支出。

附注26为布伦特原油价格和汇率预估。

贴现率

减值测试中使用的贴现率反映了与资产或CGU的估计现金流相关的特定风险。例如,经济和政治环境的变化可能导致更高的国家风险预测,导致减值测试中使用的贴现率增加,以及投资决策导致项目推迟或中断,考虑到与未完成或延迟开始运营相关的特定风险 。

附注26显示减值测试中采用的主要贴现率。

估计已探明储量和可能储量

根据ANP/SPE确立的标准(见附注4.1),储量估计数至少每年修订一次,依据的是最新的油藏地质和产量数据 以及这些估计数中使用的价格和成本变化。修订也可能是因为公司的开发项目战略或生产能力发生重大变化。

尽管本公司合理地确定将会生产已探明储量,但开采的时机和数量可能会受到多种因素的影响,包括开发项目的完成、储集层动态、监管方面以及长期油气价格水平的重大变化。

| 4.2.2.Identifying | 减值测试现金生成单位 |

现金产生单位(CGU)代表产生现金流入的较小的可识别资产组,在很大程度上独立于其他资产或 资产组的现金流入。识别CGU需要基于公司的业务和管理模式的管理假设和判断。CGU中的资产分解级别 可以达到单独测试资产的限制。

审查投资、战略或运营因素导致的CGU的变化可能会导致资产的相互依存关系发生变化,从而改变属于某些CGU的资产的聚合或分解,这可能会影响其产生现金的能力,并在回收此类资产时造成额外损失或 逆转。如果出售CGU组件的批准发生在报告日期和 综合财务报表发布日期之间,本公司将重新评估该组件的使用价值(根据报告日期的现有信息估计)是否合理地代表其扣除处置费用后的公允价值。此类信息 必须包括管理层致力于销售CGU组件的阶段的证据。

确定CGU时的主要考虑因素如下:

| 16 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

| a) | 勘探和生产CGU: |

| i) | 原油和天然气生产属性- 单个CGU:包括与一个油田或一个集群(两个或多个油田群)在巴西和国外勘探和生产开发有关的资产 。截至2023年12月31日,巴西共有33个油田和15个集群,代表不同的勘探和生产CGU 。 |

| Ii) | 与原油和天然气生产属性无关的设备 包括不属于任何CGU的平台、钻井平台和其他资产,并单独评估减值 。 |

| b) | 炼油、运输和营销CGU: |

I)下游CGU:包括炼油厂和相关资产、码头和管道,以及由Transpetro运营的物流资产,这些资产在巴西合并和集中运营。管理这些资产的共同目标是以最低的总体成本服务于市场,长期保持整套资产的战略价值。运营规划以集中方式进行,不对这些资产进行管理、 根据其各自的结果进行衡量或评估。炼油厂无权选择要加工的石油、要生产的石油产品组合、这些产品的交易市场、出口数量、接受哪些中间商,以及决定石油产品的销售价格。运营决策通过针对市场供应的运营计划的集成模型进行分析,考虑生产、进口、出口、物流和库存的所有选项,寻求最大化公司的全球业绩。关于新投资的决定不是基于将安装资产的项目的盈利能力,而是基于CGU作为一个整体的额外结果。支持整个规划的模型用于炼油和物流新投资的技术和经济可行性研究,寻求分配某种类型的石油或石油产品的组合,定义市场供应(影响范围),旨在实现最佳的综合结果。管道和码头是供应市场所需的炼油资产中相互补充和相互依存的部分。

二)CGU ItboraíUtilities:由将支持三号路线综合项目天然气加工厂(UPGN)的 资产组成;

Iii)CGU GasLub:仍处于休眠状态的资产集 ,正在评估以供其他项目使用。

四)RNEST的CGU第二炼油装置:包括阿布雷乌利马炼油厂第二炼油装置的资产;

V)运输CGU:包括与Transpetro船队有关的资产;

六)Hidrovia CGU:由正在建造Hidrovia项目(沿蒂特河运输乙醇)的船队组成;

七)CGU氮肥植物:由冬眠的氮肥植物组成;以及

Viii)其他境外业务,定义为能产生独立现金流的最小资产组。

| c) | 天然气和低碳能源CGU: |

1)CGU综合处理系统:由伊塔博拉伊、卡比纳斯和卡拉瓜图巴的天然气加工厂组成的一套资产,由于综合处理系统和综合运输系统的合同特点而组合在一起;

Ii)天然气加工厂的CGU:剩余的每个天然气加工厂代表一个单独的CGU。

Iii)CGU电力:包括热电发电厂(UTE)。该CGU的能源业务和交易是一体化开展和协调的。整合产品组合中每个工厂的经济 结果高度依赖于彼此,因为运营优化旨在 最大化整体结果。

四)其他CGU:海外业务被定义为产生基本上独立现金流的最小资产组。

V)生物柴油CGU:根据生产计划和操作流程确定的生物柴油工厂的综合单位,考虑到国内市场情况、每个工厂的生产能力以及生物燃料拍卖和原材料供应的结果。

| 17 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

六)QuixadáCGU:由Quixadá生物燃料厂的资产组成。

有关减值测试的更多信息载于附注26。

| 4.3. | 与折旧、损耗和摊销有关的估计不确定度来源 |

如附注24所示,与石油及天然气产量直接相关的资产按生产单位法消耗,按各已开发探明储量的月产量计算,但使用总探明储量的签约奖金除外。

已探明的已开发储量是指可预期开采的储量:(I)通过现有油井、设备和作业方法,或所需设备的成本与新油井的成本相比相对较小;以及(Ii)通过开采设备和在储量估计时安装的运营基础设施,如果开采是通过不涉及油井的方式进行的。

按产量单位法计算的探明储量估算值由公司技术人员根据美国证券交易委员会的定义编制。对本公司已探明和未开发储量的修订可能会影响在损益表中确认的折旧、损耗和摊销金额以及石油和天然气资产的账面价值。与储备量估计数有关的不确定性信息载于附注4.1。

因此,考虑到所有其他变量保持不变,预计已探明储量的减少将增加折旧、损耗和摊销费用,而储量的增加将减少折旧、损耗和摊销。

| 4.4. | 与养老金计划和其他离职后福利相关的估计不确定性来源 |

如附注18.3.2所述,精算负债净额指本公司的 精算负债,扣除计划资产(如适用)的公允价值后的现值。

与固定福利养恤金和离职后医疗保健计划有关的精算债务和净费用是根据几个财务和人口假设计算的,其中最重要的是:

A)贴现率:包括预计的未来通货膨胀率,以及将养老金和医疗保健债务的期限与巴西长期政府债券的未来收益率曲线相匹配的等值贴现利率;以及

B)医疗费用:包括基于过去五年支付的人均保健福利的预计增长率,作为预测的基础,在30年内汇聚到一般价格通胀指数。

这些假设和其他假设至少每年修订一次,由于市场和财务状况的变化以及精算假设的实际结果,这些假设和其他假设可能与实际结果大不相同。

与 固定福利义务相关的计量不确定性以及对贴现率和医疗成本变动的敏感性分析分别在附注18.3.6和 18.3.7中披露。

| 4.5. | 与法律诉讼和或有事项准备金有关的估计不确定性的来源 |

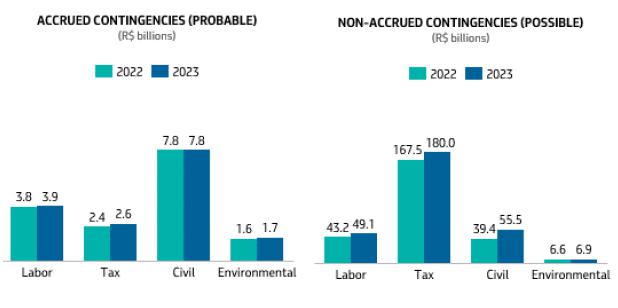

本公司参与仲裁及法律和行政诉讼,涉及其正常业务过程中产生的民事、税务、劳工和环境问题,并根据法律顾问的报告和技术评估以及管理层的评估,利用估算来确认资源外流的金额和可能性。

这些估计是单独进行的,如果有类似特征的案件,则进行汇总,主要考虑对原告要求的评估、现有证据的一致性、类似案件的判例和关于该主题的理论等因素。具体来说,对于外包员工提起的诉讼,公司根据统计程序估计预期损失,原因是具有相似 特征的诉讼数量。

| 18 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

根据对法律依据的评估,针对公司的仲裁、法律和行政决定、新的判例和现有证据的变化可能导致资源外流概率和估计金额的变化。

附注19提供了有关意外情况和法律程序的进一步详细资料。

| 4.6. | 与退役成本相关的估计不确定性来源 |

公司有法律义务在运营结束时拆除设备并恢复陆上和近海区域。其最重要的资产转移义务与近海地区有关。 对未来环境清理和补救活动的成本估计是基于有关成本的当前信息和预期的补救计划。根据ANP/SPE定义,废弃和拆除区域的时间取决于储量枯竭的时间长短。因此,对储量估计的修订导致储量耗尽的时间发生变化,可能会影响退役成本拨备。有关修订本公司储量估计的更多信息,请参阅 附注4.1。

这些债务按现值确认,使用无风险贴现率,并根据公司的信用风险进行调整。贴现率的变化,无论有多小,都可能导致确认的价值出现较大变化,这是由于公司大多数项目的运营地点在资产转移和环境恢复之日之前的较长时间。

确定拨备金额的计算很复杂,因为:i)债务是长期的;ii)合同和法规包含事件发生时涉及的移除和补救做法及标准的主观定义;iii)资产移除技术和成本随着环境和安全法规而不断变化。

该公司不断进行研究,结合 技术和程序以优化废弃流程,并考虑行业最佳实践。然而,未来现金流的时间和金额 受到重大不确定性的影响。

贴现率的敏感性分析和关于退役费用拨备的其他信息载于附注20。

| 4.7. | 与租赁相关的估计不确定性来源 |

当租赁中隐含的利率不能轻易确定时,公司使用递增借款利率来确定租赁付款的现值。

确定递增利率需要基于公司融资利率(从Petrobras发行的债券收益率获得)的估计,该估计考虑了无风险利率和公司的信用风险溢价,并进行了调整,以反映租赁的具体条件和特征,如国家经济环境的风险、担保、货币和付款流的持续时间。

租赁负债的现值是根据每次租赁开始日估计的递增比率确定的。因此,即使租赁协议具有类似的 特征,其现金流也可能以显著不同的递增比率贴现,具体取决于公司在每次租赁开始日的公司融资利率。

附注33按相关资产类别列载有关租赁安排的资料。

| 4.8. | 与涉及公司未来出口的现金流对冲会计有关的估计不确定性来源 |

根据公司目前的战略计划和按月进行的短期估计,公司将未来的出口确定为“未来极有可能的出口”。未来极有可能的出口由预计出口收入的百分比决定。

| 19 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

对未来极有可能的出口量的估计将布伦特原油价格、石油产量和产品需求的未来不确定性考虑在内,该模型优化了公司的运营和投资,同时还考虑了出口量相对于石油总产量的历史概况 。

如附注35.2.2所述,与套期工具有效部分有关的汇兑收益和亏损在其他全面收益中确认,并在被套期项目影响损益表的期间重新分类至财务收益(费用)内的损益表。然而,如果未来已指定外汇损益套期保值关系的出口预计不再发生,则自指定套期保值关系之日起至本公司撤销指定之日止,在其他全面收益中确认的任何相关 累计汇兑损益将立即从其他全面收益中循环至损益表 。

对于长期而言,公司每次审查其战略计划假设时都会审查未来出口预测,而对于短期未来出口,则每月审查一次。将出口确定为未来极有可能出口的方法至少每年审查一次。

有关现金流量对冲会计和涉及未来出口的现金流量对冲的敏感性分析的更详细信息,见附注35.2.2。

| 4.9. | 与所得税有关的估算不确定性来源 |

所得税规章制度可能会受到税务机关的不同解释 ,可能会出现税务机关的解释与本公司的理解不同的情况。

所得税处理的不确定性代表了 税务机关不接受本公司适用的某种税务处理的风险,主要涉及对所得税扣除和加计的不同解释 (Pessoa Jurídica-IRPJ和贡献者[br]社会悲哀卢洛·L·基多-CSLL)计算基础。本公司对每项不确定的税务处理分别进行评估,或在与预期结果存在相互依存关系的组中进行评估。

本公司根据其法律顾问的技术评估,考虑适用于当前税务立法的先例判例 ,估计税务机关接受不确定税务待遇的可能性 ,这可能主要受税务规则变化或法院裁决的影响,这些变化可能会影响对不确定性基本面的分析 。对确定的税务风险进行评估和处理,并在适用时遵循预先确定的税务风险管理方法。

如果税务机关很可能会接受不确定的税务处理,则财务报表中记录的金额与税务记录一致,因此,在计量当期或递延所得税时不会反映不确定性。

如果税务机关 不可能接受不确定的税务处理,这种不确定性反映在财务报表中对当期或递延所得税的计量上。

使用提供不确定性解决方案的最佳预测的方法来估计每个不确定税收处理的不确定性的影响。最可能金额 方法提供一组可能结果中的单个最可能金额作为估计值,而预期金额方法表示按概率加权的金额与一系列可能结果的总和。

关于所得税处理的不确定性的其他信息在附注17.1中披露。

| 4.10. | 与预期信贷损失相关的估计不确定性来源 |

信贷损失对应于欠本公司的所有合同现金流与实体预期收到的所有现金流之间的差额,按原始有效利率贴现 。金融资产的预期信用损失对应于按相应违约风险加权的预期信用损失的平均值。

| 20 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

金融资产的预期信贷损失拨备是基于违约风险假设、对信用风险是否发生重大增加的确定、回收 因素以及基于外部风险分类和内部评估方法的金融工具延迟付款和评估的信息。

附注14.2和14.3提供了公司确认的预期信贷损失的详细信息。

| 4.11. | 与《权利转让协议》剩余量补偿有关的估计不确定性来源 |

作为产量分享制度下权利转让协议剩余量的第二轮招标的结果,本公司于2022年与阿塔普和S气田的合作伙伴签署了修订和新协议 。根据附注25.2所述的条件,该等协议除了在签署时已收到的补偿外,还规定了可能欠本公司的补充金额。

此外,在过去几年中,公司 出售了被视为非战略性的资产,并在勘探和开发资产方面建立了合作伙伴关系,目的之一是分担风险 和开发新技术。这种交易是通过合伙企业(附注29)和撤资进行的,程序与现行立法和监管机构保持一致。在其中一些交易中,根据合同条款,还规定了或有收据(附注31.4)。

| 5. | 气候变化 |

气候变化可能会给公司带来负面影响和 正面影响。气候变化对公司的潜在负面影响称为气候相关风险 (气候风险)。相反,气候变化给公司带来的潜在积极影响被称为与气候相关的机会。

气候风险分为:(1)与气候有关的 过渡风险(过渡风险);(2)与气候有关的实物风险(实物风险)。

转型风险源于向低碳经济转型的努力。在这一类别中,公司确定了以下可合理预期会影响其现金流、融资渠道或资金成本的风险:

| 风险 | 描述 | 时长(2) |

| 市场 |

全球:对能源和低碳强度产品的需求增加,导致石油需求减少,从而导致化石燃料产品价格下降。在生产过程中优先选择温室气体(GHG)强度较低的化石燃料产品。 在巴西:对我们产品的需求可能会受到影响,特别是受RENOVABIO等公共政策刺激的替代燃料需求增加的影响(1) 计划等。 |

中长期 |

| 工艺性 | 由于没有实施或实施低效率或非有效的技术来减少我们业务和产品的排放而造成的竞争力损失。 | 中长期 |

| 监管 |

在许可流程中增加对温室气体排放的控制要求,这可能会对我们的活动造成运营限制和经济处罚。 考虑到其各个方面和可能的形式,为在巴西通过一项碳定价工具而补充监管。 |

中长期 |

| 法律和声誉 | 因不遵守气候承诺而造成的诉讼和/或声誉损害。 | 中期 |

|

(1)国家生物燃料政策,旨在增加巴西能源链中生物燃料的生产和使用。 | ||

| (2)为时间范围采用的标准:短期(1年)、中期(1年至5年)和长期(5年以上)。 | ||

| 21 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

气候变化造成的人身风险可以是事件驱动的(急性人身风险),也可以是气候模式的长期变化(慢性人身风险)。在这一类别中,公司确定了以下可合理预期会影响其现金流、融资渠道或资金成本的风险:

| 风险 | 描述 | 时长(1) |

| 缺水 | 影响陆上设施的可用水减少。 | 中长期 |

| 气候地理学的变化 | 风、浪和流模式的变化可能会改变我们资产的运营状况。 | 长期的 |

| (1)为时间范围采用的标准:短期(1年)、中期(1年至5年)和长期(5年以上)。 |

| 5.1. | 气候风险对会计估计的潜在影响 |

会计估计是财务报表中受计量不确定性影响的货币金额。

公司相关会计估计中使用的以下信息主要是根据巴西国家石油公司的战略计划(战略计划)的假设和预测确定的:

| • | 用于资产减值测试的价值(附注4.2.1); |

| • | 用于计量退役费用准备金的时间安排和费用(附注4.6); |

| • | 在涉及公司未来出口的现金流量对冲会计中使用的极有可能的未来出口(附注4.8);以及 |

| • | 用于计量折旧、损耗和摊销费用的PP&E和无形资产的使用寿命(附注24和25)。 |

如以下主题所述,公司 在董事会批准的战略计划中考虑了与气候风险相关的影响,该战略计划每年更新一次,包括 实现其气候承诺的行动以及到2050年在其控制的活动(范围 1和2)中中和温室气体排放的长期雄心。

上述雄心和承诺并不是对公司未来业绩的保证,可能会受到事实证明不正确的假设以及难以预测的风险和不确定性的影响。

| a) | 向低碳经济转型的风险 |

向低碳经济转型带来了市场风险、技术风险、监管风险、法律风险和声誉风险,这些风险在制定公司的战略计划时都有所考虑。这种考虑是基于以下外部环境假设,这些假设反映了能源部门的动态:

| • | 与最近相比,经济增长温和; |

| • | 消费习惯和行为的转变。 |

| • | 侧重于机动性、空气质量和城市基础设施适应气候变化的公共政策; |

| • | 努力减少温室气体排放的国际协调; |

| • | 减少温室气体排放; |

| • | 减少化石燃料的消耗量;以及 |

| • | 推广减少化石燃料消耗的最终用途技术。 |

| 22 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

因此,《战略规划》中考虑的主要产品的国内和国际需求和价格都受到了负面影响。

2023年,该公司在其规划活动中采用了三种不同的方案 ,用于不同的目的。这些情景被称为适应、谈判和承诺。在所有这些国家中,化石燃料来源都出现了放缓和随后的收缩。谈判情景作为量化公司战略计划的参考情景,认为到2050年,化石燃料目前约占一次能源的80%,将占55%左右。石油的份额将从目前的29%降至21%左右。

战略规划参考情景 中考虑的布伦特原油价格从2024年的每桶80美元降至2050年的每桶65美元。有关公司战略计划参考场景中考虑的布伦特原油价格行为的更多信息,请参见附注26。下表将《2030年和2050年战略计划》参考情景中使用的油价与国际能源署(IEA)宣布的承诺情景(APS)和净零排放情景(NZE)中预测的油价进行了比较:

| 布伦特原油价格:美元/桶 | 2030 | 2050 |

| 战略计划 | 65 | 65 |

| APS | 74 | 60 |

| NZE | 42 | 25 |

根据国际能源署的说法,APS方案认为,世界各国政府做出的所有气候承诺,包括国家自主捐款(NDC)以及长期净零目标将全部按时实现,增加的可能性为50%,约为1.7o温度 到2100摄氏度。至于NZE情景,根据国际能源署的说法,它为全球能源行业提供了一条实现净零CO的途径2 到2050年排放,与将气温上升控制在1.5摄氏度以内一致(至少有50%的可能性)。

战略计划还包括公司为实现碳可持续性承诺而采取的行动,如低碳研发(R&D)项目和运营脱碳项目 。这些行动旨在应对过渡风险,同时反映气候机遇。

该公司的会计估计没有计入碳价格的影响。目前,巴西未来碳市场的结构和动态存在不确定性,也没有足够和可靠的信息来评估碳价格的影响。

A.1)对减值测试中使用的 值的潜在影响

在衡量其资产的使用价值时,公司的现金流预测基于合理和可支持的假设,这些假设代表了管理层对 经济状况范围的最佳估计。

如果向低碳经济过渡的速度比战略计划中预计的更快,可能会导致布伦特原油价格和对本公司产品的需求低于 认为用于减值测试目的评估本公司资产价值的价格和需求。

此外,在巴西建立受监管的碳市场的进展可能会导致将碳价格计入公司用于减值测试的资产使用价值的计算中。

本公司 资产使用价值的减少可能会导致由于这些资产的账面价值无法收回而导致的损失确认。

鉴于油价是一个决定资产可收回金额的变量,公司对在APS和NZE情景中使用考虑的布伦特价格的影响进行了敏感性分析,以进行公司在巴西的勘探和开发资产的减值测试。

使用APS和NZE情景中的不变价格 对预计毛收入和政府股份对该等收入进行敏感性分析,并计算 税项对收入的影响,但在保持所有其他组成部分、变量、假设和用于计算可收回价值的数据不变的情况下,母公司的E&P部门对于公司确认的可回收损失,如附注26中所披露的,在APS 情景中将有3,368雷亚尔的额外减值冲销,而在NZE情景中将有32,006雷亚尔的额外减值亏损,集中在Campos油田。

| 23 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

本公司不认为这种基于APS和NZE布伦特原油价格情景的敏感性分析是确定对资产可收回金额、销售收入或净收入的预期影响的最佳估计。

考虑到该公司没有在其会计估计中计入碳价格影响,该公司对温室气体排放定价成本对巴西E&P部门资产减值测试的影响进行了敏感性分析,考虑了每吨CO的货币费用2从2028年开始排放,并存在免费排放额度。

在这种情况下,使用10美元/CO的基价2 从2024年到2030年,美国31美元/CO22035年,美国52美元/CO22040年,美国73美元/CO22045年,美国95美元/CO2 为模拟额外的现金流出(扣除所得税后),并保持所有其他组成部分、变量、假设和用于计算可收回金额的数据不变,在2050年,包括逐步的排放豁免在内,母公司的E&P部门将额外产生880雷亚尔的减值亏损。

本公司并不认为对温室气体排放定价成本对资产减值测试的影响的这种敏感性分析是确定对可收回金额的预期影响的最佳估计,而不是对支出或净收益的估计影响。

A.2)对退役成本的潜在影响

由于其运营,公司有法律义务 拆除设备并恢复陆上和近海地区。于2023年12月31日,母公司确认的退役费用拨备总额为111,828雷亚尔,如附注20所示。在未贴现的基础上,名义金额为236.191雷亚尔。

本公司用来计算退役成本的估计时间与相关资产的使用年限一致。石油和天然气资产按资产账面价值加权的平均退役期限为14年。

在2023年期间,没有发布与气候问题有关的政府法规,改变或可能改变母公司资产退役的期限, 也没有发现任何触发因素,会加快公司资产退役的预期日期,因为公司的气候目标和雄心是在2050年前中和其控制的活动(范围1和范围2)中的温室气体排放。

向低碳经济的过渡速度快于公司预期的速度 可能会加快移除设备和恢复陆上或近海地区的时间。这种加速 将增加公司确认的退役义务的现值。

为了说明可能加速向低碳经济转型的影响,该公司估计,如果当前使用的时间分别提前一年、三年和五年,退役成本拨备将增加5,328雷亚尔、16,390雷亚尔和26,521雷亚尔。这一敏感性分析 假定用于计算拨备的所有其他组成部分、变量、假设和数据保持不变。使用的年份范围 不是对未来可能发生的事件或结果的预测。

A.3)在涉及公司未来出口的现金流对冲会计中使用的“极有可能的未来出口”的潜在影响

向低碳经济转型的速度比公司预期的要快,这可能会对公司未来的出口产生负面影响。这种影响可能会导致某些出口,其外汇收益或损失被指定用于对冲会计,不再被认为是极有可能的,但仍然是可预测的, 或者,取决于过渡的规模和速度,不再被认为是预测的。有关该等影响的后果 的进一步详情载于附注35.2.2(A),涉及公司未来的出口(会计实务)。

如附注4.8所述,“未来极有可能的出口”的计算依据是“战略计划”中的预计出口。该公司仅将其预计出口的一部分 视为“未来极有可能的出口”。当确定未来出口极有可能,因此有资格作为适用现金流量对冲会计的对冲项目时,

| 24 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

公司考虑了与向低碳经济转型有关的影响,包括布伦特价格和产品需求等变量。碳价格并未包含在此类估算中。

基于APS和NZE情景中包含的布伦特原油价格,编制了关于是否需要对结果的权益中记录的汇率变化进行重新分类的敏感性分析。这种敏感性模拟了来自出口的新的未来现金流,只改变了价格变量 ,保持所有其他组件、变量、假设和数据不变。在这种敏感性下,研究发现,在任何模拟情况下,没有必要将在权益中记录的汇率变异值 重新归类到损益表中。

根据情景APS和NZE的布伦特价格进行此类敏感性分析所使用的模拟,并不被本公司视为确定将权益中记录的外汇变动重新分类对损益表的预期影响的最佳估计。

A.4)对PP&E使用寿命的潜在影响

向比公司预期更快的低碳经济转型可能会缩短其资产的使用寿命,这可能会导致年度折旧、损耗和摊销费用的增加。

与合同地区的石油和天然气生产直接相关的资产 使用生产单位法耗尽,并使用直线法进行折旧或摊销。 截至2023年12月31日,这些资产在巴西运营的账面价值为510,748雷亚尔。在这类资产中,通过直线法折旧或摊销的资产在2050年或之后没有使用寿命。至于按单位生产法耗尽的资产,据估计,巴伊亚州于2023年12月31日账面金额为1,135雷亚尔的4个油田的生产曲线用于估计其使用年限超过2050年(基于其已探明的已开发储量)。

正如“向低碳经济转型的风险”项所述,战略计划的参考情景表明,未来几十年全球对石油的需求将持续存在。此外,在这种情况下对预期产量和石油和天然气储量的计算考虑了向低碳经济转型的影响。

该公司的炼油厂由巴西的10家炼油厂组成。根据营运资产于2023年12月31日适用于各自账面金额的现行折旧率,达53,522雷亚尔,并假设没有额外投资,所有炼油厂将于2050年前完全折旧。

该公司估计,未来几十年对石油产品的需求将持续存在,尽管需求在减少,但应逐步由碳强度较低的车型提供。因此,本公司对炼油厂使用的折旧率符合向低碳经济过渡的趋势。

与巴西天然气和能源部门相关的资产,包括热电厂,使用线性折旧法进行折旧。根据运营中资产于2023年12月31日适用于各自账面金额的当前折旧率,总计14,541雷亚尔,并假设没有额外的 投资,这些资产将在2050年前完全折旧。

在此背景下,根据现有信息,本公司预计其炼油厂的使用寿命、与石油和天然气生产直接相关的资产以及与天然气和能源部门相关的资产在向低碳经济转型过程中不会发生重大变化。此类资产占公司运营总资产的91%。

| b) | 身体风险 |

本公司 资产的运营状况受到与气候变化相关的实际风险的影响。被认为最容易受到这些变化影响的变量包括 公司近海作业区域的海浪、风和洋流模式,以及我们陆上作业的淡水供应情况 。

该公司估计,巴西东南部盆地的海上结构 占Petrobras产量的最高比例(96%),其尺寸与该地区海浪、风和洋流模式的预期变化相适应。

| 25 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

关于我们设施运营所需的淡水供应情况,与此相关的风险由本公司进行监控、管理和缓解。此类风险可能源于各种因素,如人口增长、消费模式加剧、基础设施不足、污染、资源错配和气候变化等,这些因素共同对水资源供应构成了压力。

因此,公司的水风险管理 涵盖气候和非气候风险,根据公司的评估,气候变化对我们设施淡水供应的潜在影响 并不代表所涉及的所有风险。

因此,关于有形风险,截至2023年12月31日,本公司预计气候变化引起的变化不会对会计估计产生实质性影响,无论是从气候变量的角度还是从淡水可获得性的角度 。

但是,作为本公司气候变化情景分析基础的环境可能会发生变化,因此用于进行这些分析的方法也可能随着时间的推移而改进。

| 26 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

| 6. | 新标准和新解释 |

| 6.1. | 国际会计准则理事会(IASB) |

国际会计准则委员会发布的尚未 生效且在2023年12月31日之前尚未被公司采纳的主要标准如下:

| 标准 | 描述 | 生效日期 |

| 销售和回租中的租赁负债--国际财务报告准则第16号修正案 | 修正案增加了要求,规定卖方和承租人随后必须计量因转让资产而产生的租赁负债--该资产符合国际财务报告准则第15号的要求,作为出售和回租入账,因此不确认与交易中保留的使用权有关的收益或损失。 | 2024年1月1日,追溯申请。 |

|

负债分类为流动负债或非流动负债/ 带契约的非流动负债--《国际会计准则》第1号修正案 |

修正案规定,如果实体在报告期结束时无权在报告期结束后至少推迟12个月清偿负债,则应将负债 归类为当期负债。

除其他准则外,修正案规定,责任的分类不受行使推迟清偿责任的权利的可能性的影响。此外, 根据修正案,只有在报告期结束前或结束时必须遵守的公约才应影响将负债归类为现行或非现行负债。

修正案还要求披露更多信息,包括关于与契诺有关的非流动负债的信息,这些债务必须在报告日期后12个月内遵守 |

2024年1月1日,追溯申请。 |

| 供应商融资安排--《国际会计准则7》和《国际财务报告准则7》修正案 | 修正案确立了涉及供应商的融资安排的特点,必须披露与此类安排有关的某些信息,以便能够评估其对负债、现金流和流动性风险的影响。 | 2024年1月1日,有具体的过渡规则。 |

| 缺乏互换性--《国际会计准则》第21条修正案 |

修正案规定,当一种货币在计量日不能兑换另一种货币时,必须估计即期汇率。此外,它们还就如何评估货币之间的可互换性以及在缺乏可互换性时如何确定现货汇率提供了指导。

当由于一种货币 不能兑换另一种货币而估算现汇时,必须披露信息,以便了解该货币不能兑换另一种货币 如何影响或预计会影响损益表、财务状况表和现金流量表。 |

2025年1月1日,有具体的过渡规则。 |

关于自2024年1月1日起生效的国际财务报告准则第16号及国际会计准则第1号的修订,根据所作的评估,本公司估计首次应用不会对其综合财务报表造成重大影响。关于《国际会计准则第7号》和《国际财务报告准则第7号》的修订,公司预计会有更多信息披露。

至于将于2025年1月1日起生效的修正案,公司正在评估其对合并财务报表和母公司财务报表的影响。

| 6.2. | 会计公告委员会-Contábeis的发音(CPC) |

国际会计准则理事会发布被视为类似于《国际财务报告准则》的公告、对公告和解释的审查。以下是CPC发布的尚未生效且直到2023年12月31日才被公司及早采用的法规以及同等的国际财务报告准则:

| 对中国共产党的声明、审查或解释 | 等值IFRS | 生效日期 |

| 审查技术宣言23号 |

负债分类为流动负债 或带有契约的非流动/非流动负债(《国际会计准则》第1号修正案) 销售和回租中的租赁负债 (国际财务报告准则第16号修正案)

|

2024年1月1日 |

| 审查技术宣言24 | 供应商融资安排(《国际会计准则7》和《国际财务报告准则7》修正案) |

2024年1月1日, 有特定的过渡规则。 |

初次申请提及上述条例的预期效果与项目6.1中所列国际会计准则理事会发布的有关条例的预期效果相同。

此外,2024年2月,CPC发布了技术公告 CPC 09(R1)-增加值说明书,自2024年3月1日起施行,适用于2024年1月1日及以后的财政年度。

| 27 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

| 7. | 资本管理 |

本公司资本管理的目标是将其资本结构维持在适当的水平,以便继续经营下去,为股东和投资者带来最大价值。其主要资金来源是其业务活动提供的现金。

《2024-2028年战略规划》的财务战略重点是:

| • | 债务控制; |

| • | 符合理想资本结构的投资和商业决策; |

| • | 在决策过程中实施稳固的治理,确保所有利益攸关方的盈利能力、合理性和价值创造;以及 |

| • | 通过分红和股份回购创造的价值的分配。 |

总债务的目标将维持在650亿美元以下,调整后现金和现金等价物的参考水平为80亿美元。

在2023财政年度,Petrobras实现了正的经常性调整EBITDA,通过运营现金流实现了现金产生的一致性,这一业绩使其能够通过支付税款和股息回报社会。

2023年,该公司的总债务增加了88.01亿美元,但仍在其规划中规定的参考范围内。2023年净债务增加31.82亿美元。在雷亚尔, 总债务增加了8%,净债务保持稳定,如下表所示:

| 已整合 | ||||

| 以百万美元计 | ||||

| 12.31.2023 | 12.31.2022 | 12.31.2023 | 12.31.2022 | |

| 债务总额(融资和租赁) | 62,600 | 53,799 | 303,062 | 280,703 |

| 现金及现金等价物+政府证券、定期存款及银行存款证 | 17,902 | 12,283 | 86,670 | 64,092 |

| 净债务 | 44,698 | 41,516 | 216,392 | 216,611 |

这些指标不是根据《国际财务报告准则-国际财务报告准则》来定义的,不应单独考虑或作为国际财务报告准则中利润、债务和营运现金的替代指标,也不应作为与其他公司的指标进行比较的基础。

| 8. | 现金及现金等价物和有价证券 |

| 8.1. | 现金和现金等价物 |

包括银行现金和手头现金、可用银行存款以及符合现金和现金等价物定义的高流动性短期投资。

| 28 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

| 已整合 | 母公司 | |||

| 12.31.2023 | 12.31.2022 | 12.31.2023 | 12.31.2022 | |

| 银行现金和手头现金 | 501 | 1,126 | 87 | 68 |

| 短期财务投资 | ||||

| --在巴西 | ||||

| 巴西银行间存款利率投资基金等短期存款 | 8,434 | 14,414 | 2,348 | 2,766 |

| 其他投资基金 | 1,352 | 1,277 | 20 | 18 |

| 9,786 | 15,691 | 2,368 | 2,784 | |

| -在国外 | ||||

| 定期存款 | 37,458 | 12,458 | − | − |

| 自动投资账户和利息支票账户 | 13,807 | 12,339 | 107 | 775 |

| 其他财务投资 | 61 | 109 | − | − |

| 51,326 | 24,906 | 107 | 775 | |

| 短期金融投资总额 | 61,112 | 40,597 | 2,475 | 3,559 |

| 现金和现金等价物合计 | 61,613 | 41,723 | 2,562 | 3,627 |

在巴西的短期金融投资主要包括对持有可立即赎回的巴西联邦政府债券的基金的投资,以及自收购之日起三个月内到期的逆回购协议。境外短期金融投资包括自收购之日起三个月内到期的定期存款、高流动性自动投资账户、利息支票账户和其他短期固定收益工具。

主要资源主要由经营活动提供的现金215,696雷亚尔、出售资产所得款项18,232雷亚尔、融资债务所得款项10,716雷亚尔及共同参与协议所得款项2,032雷亚尔提供。

2023年这些资金的主要用途是支付股息和股票回购计划101,822雷亚尔,偿还与融资债务有关的本金和利息,偿还租赁负债,金额为62,315雷亚尔,以及收购PP&E和无形资产60,315雷亚尔。

现金和现金等价物的会计政策

现金和现金等价物包括手头现金、银行定期存款 和短期高流动性金融投资,这些投资可随时转换为已知金额的现金,价值变化风险不大,自收购之日起到期日为三个月或更短。

| 8.2. | 有价证券 |

| 已整合 | 母公司 | ||||||

| 12.31.2023 | 12.31.2022 | 12.31.2023 | 12.31.2022 | ||||

| 巴西 | 总计 | 巴西 | 国外 | 总计 | 总计 | 总计 | |

| 通过损益计算的公允价值 | 4,485 | 4,485 | 3,722 | − | 3,722 | 4,485 | 3,722 |

| 摊销成本--巴西存单和定期存款 | 20,572 | 20,572 | 13,296 | 5,351 | 18,647 | 20,566 | 13,286 |

| 摊销成本--其他 | 254 | 254 | 260 | − | 260 | 254 | 260 |

| 总计 | 25,311 | 25,311 | 17,278 | 5,351 | 22,629 | 25,305 | 17,268 |

| 当前 | 13,650 | 13,650 | 9,119 | 5,351 | 14,470 | 13,644 | 9,109 |

| 非当前 | 11,661 | 11,661 | 8,159 | − | 8,159 | 11,661 | 8,159 |

通过损益分类为公允价值的有价证券主要指对巴西联邦政府债券的投资(金额由公允价值层次结构的第1级确定)。这些金融投资的到期日超过三个月。

归类为摊销成本的证券是指: 在巴西境内以每日流动资金、期限在一至两年之间的后固定银行存单进行的投资;以及 在国外以自签约日期起三个月以上期限的定期存款进行的投资。

有价证券的会计政策

| 29 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

自协议签订之日起三个月以上的业务投资金额最初按公允价值计量,随后根据其各自的 分类计量,分类依据这些资金的管理方式及其合同现金流的特点:

| · | 摊销成本-在特定日期产生现金流的金融资产,仅通过支付未偿还本金的本金和利息来表示,其目的是收到合同上的 现金流。根据其到期日,它们分别以流动资产和非流动资产计入。这些投资的利息收入 采用实际利率法计算。 |

| · | 通过损益实现的公允价值--其目的是从出售中获得的金融资产。 由于预期在报告日期后12个月内变现,这些资产以流动资产的形式列报。 |

| 9. | 销售收入 |

| 9.1. | 与客户签订合同的收入 |

作为一家综合能源公司,与客户签订的合同的收入来自公司运营部门销售的不同产品,并考虑到其运营市场的具体 特点。欲了解本公司的经营部门、经营活动和销售的产品的更多信息,请参见附注13。

交易价格的确定源于基于这些市场参数的方法和政策,反映了经营风险、市场份额水平、汇率和国际大宗商品价格的变化,包括布伦特原油价格、柴油和汽油等石油产品以及Henry中心指数。

| 已整合 | 母公司 | |||

| 2023 | 2022 | 2023 | 2022 | |

| 销售总额 | 610,755 | 742,671 | 592,566 | 713,984 |

| 销售税(1) | (98,761) | (101,415) | (98,194) | (100,650) |

| 销售收入 | 511,994 | 641,256 | 494,372 | 613,334 |

| 柴油 | 161,279 | 206,960 | 161,336 | 206,608 |

| 汽油 | 71,519 | 83,354 | 71,519 | 83,396 |

| 液化石油气 | 17,530 | 26,362 | 17,530 | 26,369 |

| 喷气燃料 | 25,095 | 28,007 | 25,095 | 27,941 |

| 石脑油 | 9,187 | 12,312 | 9,187 | 12,312 |

| 燃料油(包括船用燃料) | 5,788 | 7,287 | 5,788 | 7,248 |

| 其他成品油 | 22,109 | 28,493 | 22,109 | 28,429 |

| 油品小计 | 312,507 | 392,775 | 312,564 | 392,303 |

| 天然气 | 28,163 | 39,617 | 28,153 | 39,707 |

| 原油 | 27,336 | 39,613 | 27,336 | 40,433 |

| 可再生能源和氮气产品 | 467 | 1,454 | − | − |

| 破损 | 4,290 | 3,448 | 4,290 | 3,453 |

| 电 | 3,265 | 3,622 | 3,269 | 3,598 |

| 服务、代理和其他 | 5,289 | 5,363 | 2,718 | 3,142 |

| 国内市场 | 381,317 | 485,892 | 378,330 | 482,636 |

| 出口品 | 125,138 | 141,521 | 116,042 | 130,698 |

| 原油 | 92,476 | 99,474 | 83,675 | 90,712 |

| 燃料油(包括船用燃料) | 25,452 | 38,129 | 25,215 | 35,588 |

| 其他石油产品和其他产品 | 7,210 | 3,918 | 7,152 | 4,398 |

| 海外销售(2) | 5,539 | 13,843 | − | − |

| 国外市场 | 130,677 | 155,364 | 116,042 | 130,698 |

| 销售收入 | 511,994 | 641,256 | 494,372 | 613,334 |

| (1)主要包括CIDE、PIS、COFINS和ICMS(增值税)。 | ||||

| (2)巴西境外业务的销售收入,包括贸易和不包括出口。 | ||||

截至2023年12月31日,按发货目的地划分的销售收入构成如下:

| 30 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

| 已整合 | ||

| 2023 | 2022 | |

| 巴西 | 381,317 | 485,892 |

| 国内市场 | 381,317 | 485,892 |

| 中国 | 36,359 | 32,908 |

| 美洲(美国除外) | 24,246 | 36,861 |

| 欧洲 | 27,695 | 30,430 |

| 亚洲(中国和新加坡除外) | 7,262 | 7,757 |

| 美国 | 19,418 | 25,347 |

| 新加坡 | 15,337 | 22,034 |

| 其他 | 360 | 27 |

| 国外市场 | 130,677 | 155,364 |

| 销售收入 | 511,994 | 641,256 |

销售收入为511,994雷亚尔,比2022年(641,256雷亚尔)减少129,262雷亚尔,反映出:

国内市场销售收入下降,主要原因是:

| · | 石油产品,特别是柴油、汽油、液化石油气和喷气燃料的平均价格下降,在很大程度上伴随着国际价格的贬值; |

| · | 石油收入减少,主要原因是国际价格贬值和销售量下降导致石油价格下降。 |

| · | 天然气收入减少,原因是:(1)非热电部门需求下降,反映天然气市场开放和工业部门消费减少的影响;(2)热电部门需求下降,原因是发货量减少,反映巴西水文状况改善;(3)价格下降,主要是受布伦特贬值影响的非热电部门。 |

| · | 油品销售量下降,重点是柴油,原因是2022年底出售马瑙斯炼油厂,以及B型柴油混合物中生物柴油含量增加; |

| · | 电力收入减少,反映出热电调度减少,原因是改善了水电站蓄水池的水平。 |

出口收入的减少反映了国际价格下跌,但石油出口量增加部分抵消了价格下降的影响,石油出口量增加反映了巴西石油产量的增加,以及石油产品出口量的增加,主要是汽油。

海外销售收入减少,反映在国际价格贬值后实现的平均价格下降,以及离岸贸易业务量减少,重点是液化天然气货物。

2023年,面向炼油、运输和营销部门两个客户的销售额分别占公司销售收入的16%和11%。2022年,面向同一细分市场的两个客户的销售额分别占公司销售收入的15%和11%。

| 9.2. | 剩余履约义务 |

本公司是签订至2023年12月31日的销售合同的一方,最初的预期持续时间超过1年,合同规定了在合同期限内交付的货物或服务的数量和时间 以及这些未来销售的付款条件。

以下列出的2023年这些合同的估计剩余价值是基于合同商定的未来销售量,以及2023年12月31日的现行价格或最近销售中的实际价格,反映了更直接的可观察信息:

| 31 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

| 已整合 | |||

| 预期在1年内实现 | 预期在1年后实现 | 合同总数 | |

| 国内市场 | |||

| 汽油 | 58,876 | 859 | 59,735 |

| 柴油 | 132,289 | − | 132,289 |

| 天然气 | 37,352 | 188,743 | 226,095 |

| 液化石油气 | 15,103 | − | 15,103 |

| 服务和其他 | 3,582 | 17,465 | 21,047 |

| 石脑油 | 7,248 | 7,247 | 14,495 |

| 电 | 2,561 | 23,813 | 26,374 |

| 其他成品油 | 14,588 | 18,185 | 32,773 |

| 喷气燃料 | 6,464 | − | 6,464 |

| 国外市场 | |||

| 出口品 | 13,227 | 25,838 | 39,065 |

| 总计 | 291,290 | 282,150 | 573,440 |

收入在货物转让和向客户提供服务后确认 ,其计量和确认时间将取决于未来的需求、大宗商品价格、汇率和其他市场因素的变化。

上表不包括最初预期期限不到一年的合同的信息,如现货市场合同、受约束的可变考虑因素,以及仅建立一般条款和条件(主协议)的合同信息,其数量和价格将仅在后续合同中定义。

此外,电力销售主要是应巴西国家电力系统运营商(ONS)的要求 从热电厂发电的需求推动的。 这些需求在很大程度上受巴西水文条件的影响。因此,上表主要列出了客户在这些运营中可获得的电力的固定金额。

| 9.3. | 合同责任 |

2023年财务状况表 中的合同负债余额为558雷亚尔(2022年为252雷亚尔)。这一金额被归类为其他流动负债,主要包括船舶客户的预付款以及基于未来天然气销售或客户未行使权利而确认为收入的合同。

关于收入的会计政策

本公司评估与客户签订的销售石油和石油产品、天然气、电力、服务和其他产品的合同,这些合同将取决于收入确认,并确定每个合同中承诺的不同商品和服务。

销售收入在控制权移交给客户时确认,这通常发生在产品交付或提供服务时。此时,公司履行了履约义务。

履约义务被认为是向客户转让的承诺:(I)不同的商品或服务(或一组商品或服务);以及(Ii)具有相同特征或基本相同且具有相同转让模式的一系列不同的商品或服务。

收入是根据公司为向客户转让承诺商品或服务而预期有权获得的对价金额 计算的,不包括代表第三方收取的金额 。交易价格基于合同规定的价格,这反映了公司基于市场参数的定价方法和政策。

开具发票发生在非常接近交付和提供服务的时期,因此,交易价格的重大变化预计不会在履行义务履行后的 期间的收入中确认,但某些出口产品的最终价格形成发生在产品控制权转移之后,并受商品价值变化的影响除外。

销售是在短时间内收到的,因此没有重要的融资部分。

| 32 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

| 10. | 按性质划分的成本和费用 |

10.1.销售成本

| 已整合 | 母公司 | |||

| 2023 | 2022 | 2023 | 2022 | |

| 原材料、转售产品、材料和第三方服务(1) | (119,446) | (167,280) | (118,107) | (157,088) |

| 折旧、损耗和摊销 | (53,742) | (54,259) | (56,161) | (57,201) |

| 生产税 | (60,443) | (77,016) | (60,390) | (76,961) |

| 员工薪酬 | (8,430) | (8,601) | (6,440) | (6,759) |

| 总计 | (242,061) | (307,156) | (241,098) | (298,009) |

| (1)包括短期租赁和库存周转。 | ||||

销售成本为242,061雷亚尔,比2022年(307,156雷亚尔)低65,095雷亚尔,突出了以下因素:

| · | 国内市场销量下降,特别是天然气、原油和柴油销量下降; |

| · | 在国际价格贬值后,进口商品和生产税的成本降低; |

| · | 由于销售组合中热电部门的需求减少,成品油进口份额下降,特别是柴油和液化天然气; |

| · | 海外业务成本减少,原因是离岸贸易业务量减少,特别是液化天然气货运量减少,以及国际价格贬值; |

| · | 石油和石油产品出口量增加,部分抵消了这一影响。 |

10.2.销售费用

| 已整合 | 母公司 | |||

| 2023 | 2022 | 2023 | 2022 | |

| 材料、第三方服务、运费、租金和其他相关费用 | (21,459) | (20,592) | (21,284) | (22,827) |

| 折旧、损耗和摊销 | (3,038) | (4,062) | (3,244) | (3,544) |

| 预期信贷损失准备 | (110) | (304) | (105) | (315) |

| 员工薪酬 | (556) | (490) | (481) | (427) |

| 总计 | (25,163) | (25,448) | (25,114) | (27,113) |

销售费用为25,163雷亚尔,比2022年(25,448雷亚尔)低285雷亚尔,主要反映了由于市场开放的影响,与天然气运输相关的物流费用降低,其他代理商现在可以直接进入运输基础设施。

这一影响被以下因素部分抵消:i)与石油和石油产品出口量增加相关的后勤费用增加,重点是汽油;以及ii)与石油和石油产品出口相关的运费增加。

10.3.一般和行政费用

| 已整合 | 母公司 | |||

| 2023 | 2022 | 2023 | 2022 | |

| 员工薪酬 | (5,166) | (4,464) | (4,357) | (3,691) |

| 材料、第三方服务、租金和其他相关费用 | (2,170) | (1,871) | (1,770) | (1,491) |

| 折旧、损耗和摊销 | (616) | (542) | (561) | (494) |

| 总计 | (7,952) | (6,877) | (6,688) | (5,676) |

一般和行政费用7,952雷亚尔,增加1,075雷亚尔(6,877雷亚尔),主要反映:

| · | 根据集体谈判协定和提升雇员工作水平的进程调整工资; |

| · | 招聘新员工,主要从2022年第三季度开始; |

| · | 医疗保健计划福利支出增加,反映了在2022年底进行的精算审查;以及 |

| 33 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

| · | 第三方服务的费用增加,尤其是数据处理服务,这主要与数字转型计划有关。 |

| 11. | 其他收入和支出 |

| 已整合 | 母公司 | |||

| 2023 | 2022 | 2023 | 2022 | |

| 资产维护和运营前费用停产 | (10,999) | (9,440) | (10,954) | (9,375) |

| 退还/废弃区域退役的收益(损失) | (5,850) | (1,178) | (5,850) | (1,178) |

| 养恤金和医疗福利--退休人员(1) | (5,848) | (5,240) | (5,809) | (5,216) |

| 法律、行政和仲裁程序造成的损失 | (3,982) | (7,011) | (3,467) | (6,564) |

| 利润分享 | (2,924) | (678) | (2,885) | (647) |

| 可变薪酬计划 | (2,096) | (2,836) | (1,673) | (2,655) |

| 租船协议终止的赔偿问题(2) | (1,724) | (58) | (1,724) | (58) |

| 集体谈判协议 | (1,061) | − | (966) | − |

| 已收到合同罚款的费用 | (1,000) | (474) | (1,000) | (460) |

| 热电厂的运营费用 | (944) | (774) | (990) | (809) |

| 机构关系和文化项目 | (775) | (535) | (758) | (524) |

| 大宗商品衍生品的收益(亏损) | 84 | (1,261) | 33 | (729) |

| 从Lava Jato调查追回的金额 | 562 | 499 | 562 | 493 |

| 非核心活动的成果 | 845 | 882 | 2,425 | 2,494 |

| 装运/承运或支付协议和对供应商施加的罚款 | 1,181 | 547 | 1,181 | 547 |

| 对供应商的罚款 | 1,192 | 1,184 | 1,173 | 981 |

| 竞标领域的共同参与协议的结果(3) | 1,399 | 21,660 | 1,399 | 21,651 |

| 政府拨款 | 1,579 | 2,427 | 1,567 | 2,403 |

| 提前终止租约及更改租约现金流估计 | 2,086 | 3,217 | 2,174 | 3,227 |

| 来自E&P合伙业务的报销 | 2,858 | 3,545 | 2,858 | 3,545 |

| 资产处置/注销的结果 | 6,511 | 5,884 | 5,776 | 4,945 |

| 其他 | (1,024) | (1,337) | (1,863) | (1,539) |

| 总计 | (19,930) | 9,023 | (18,791) | 10,532 |

| (1)2022年,这包括352雷亚尔,指的是支付70年前财政承诺期限(TFC)中规定的缴款,用于70年前的PPSP-R和70年前的PPSP-NR养恤金计划的行政资金。 | ||||

| (2)2023年包括1,654雷亚尔的船舶租赁协议终止补偿费用。 | ||||

| (3)2022年,主要指与S和阿塔普油田剩余权利转让有关的共同参与协议结果的收入。 | ||||

其他营业收入(费用)净额为负19,930雷亚尔,较2022年(9,023雷亚尔)减少28,953雷亚尔,重点是:

| · | 来自竞标地区共同参与协议的收益减少,主要是由于:(1)共同参与协议的结果 与2022年S和阿塔普油田的权利盈余转让有关;(2) 2022年完成转让Búzios油田5%权益的收益;以及(3)从S和阿塔普油田获得的收益减少,反映出布伦特原油的平均升值较低; |

| · | 与地区退役有关的更大损失,主要是由于对已归还油田的经费进行了年度审查,但放弃承诺仍然存在; |

| · | 利润分享费用增加;以及 |

| · | 更高的费用与船舶租赁协议终止的补偿。 |

这些影响被较低的法律诉讼损失和或有事项准备金 部分抵消,这主要是由于涉及合同问题的民事诉讼损失准备金减少。

| 34 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

| 12. | 财务净收入(费用) |

| 已整合 | 母公司 | |||

| 2023 | 2022 | 2023 | 2022 | |

| 财政收入 | 10,821 | 9,420 | 10,790 | 9,972 |

| 投资收益和有价证券(政府债券) | 8,258 | 5,955 | 3,971 | 1,989 |

| 财务收入FIDC-NP | − | − | 4,968 | 6,450 |

| 其他 | 2,563 | 3,465 | 1,851 | 1,533 |

| 财务费用 | (19,542) | (18,040) | (33,884) | (29,762) |

| 融资债务利息 | (11,309) | (12,173) | (26,756) | (25,180) |

| 解除租赁负债的折扣 | (8,886) | (6,936) | (8,259) | (6,367) |

| 债务证券回购的折价和溢价 | (22) | (596) | − | − |

| 资本化借款成本 | 6,431 | 5,319 | 6,431 | 5,278 |

| 取消退役费用准备金的折扣 | (4,282) | (2,680) | (4,256) | (2,660) |

| 其他 | (1,474) | (974) | (1,044) | (833) |

| 汇兑损益和指数化费用 | (3,140) | (10,637) | (1,585) | (9,566) |

| 汇兑收益(亏损)(1) | 11,212 | 5,637 | 12,310 | 6,444 |

| 将套期保值会计重新分类为损益表(1) | (18,846) | (25,174) | (18,371) | (24,832) |

| 与预期股息和应付股息的SELIC利率挂钩(2) | (1,506) | 5,351 | (1,499) | 5,357 |

| 与Eletrobras的法律协议-强制贷款(3) | 1,156 | − | 1,156 | − |

| 可退税通货膨胀指数化收入 | 1,016 | 443 | 976 | 503 |

| 其他 | 3,828 | 3,106 | 3,843 | 2,962 |

| 总计 | (11,861) | (19,257) | (24,679) | (29,356) |

| (1)详情见附注35.2.a和35.2.c。 | ||||

| (2)于2023年,综合结余包括已支付预期股息与SELIC利率挂钩的收入1,063雷亚尔(2022年为6,782雷亚尔)和与SELIC利率挂钩的应付股息支出2,569雷亚尔(2022年为1,431雷亚尔)。2023年,母公司的余额包括已支付的预期股息与SELIC利率挂钩的收入1,063雷亚尔(2022年为6,782雷亚尔)和与SELIC利率挂钩的应付股息支出2,562雷亚尔(2022年为1,425雷亚尔)。 | ||||

| (3)详见附注19.6 | ||||

净财务收入(费用)为负11,861雷亚尔,与2022年的负结果(19,257雷亚尔)相比减少了7,396雷亚尔,原因是:

| · | 较低的货币和汇率负差异,原因是:(1)由于实现了受对冲会计保护的出口,将股东权益中累积的负汇率变化转移到损益表的比例较低;(2)实际x美元汇率变化的净收益,主要反映了2023年雷亚尔对美元平均被动敞口升值7.2%,而2022年美元平均被动敞口升值6.5%;(3)与Eletrobras订立的法律协议有关的货币重述收入,指的是收集货币重述和强制贷款利息的差额;及(4)司法存款的货币更新收入 较高,主要反映司法存款平均余额较高和平均利率上升。 预期股息的货币重述收入较低,扣除应付股息的货币重述支出 ,主要是由于预期股息的较高,因此部分抵销了影响; |

| · | 财务支出净额增加,重点是:(1)租赁费用增加,主要原因是租赁负债增加,重点是瓜纳巴拉、安娜·内里、阿尔米兰特·巴罗佐和安妮塔·加里波尔迪等加油站投入运营; (2)由于将放弃的负债余额较高,反映了2023-2027年战略计划的更新,与退役地区准备金财务更新有关的利息支出增加。影响被以下因素部分抵销:(Iii)来自财务投资及有价证券的较高收入 ,主要反映各期间的平均投资量上升及巴西利率上升,主要是SELIC及CDI利率上升;(Iv)资本化财务费用增加,原因是进行中项目的平均结余及平均资本化率上升;及(V)融资开支减少,原因是在资本市场发行债务债券的开支减少 ,这是因为进行的预付业务量较低,以及衍生工具取得最佳的 结果。 |

| 13. | 按运营细分市场划分的信息 |

2023年11月23日,董事会在《2024-2028年战略计划》的背景下,批准了与公司将进行的资本支出有关的新方法, 将该部门的愿景从“天然气和电力”改为“天然气和低碳能源”,此外还有新的战略业务驱动因素:

| 35 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

| · | 生物燃料:以前出现在公司和其他业务中,现在被整合到天然气和低碳能源(G&LCE)领域; |

| · | 化肥:以前在天然气和电力中介绍, 现在将它们整合到炼油、运输和营销部门。 |

截至2023年12月31日,按运营部门列出的信息 反映了执行干事委员会(首席运营决策者-CODM)在做出有关资源分配和绩效评估的决策时所使用的最新管理模式。

在这方面,由于所涉及的资产总额和损益表并不重要,2022年的资料并未按分项重新分类以作比较。

| 13.1. | 按经营部门划分的净收入 |

| 按经营部门分列的综合损益表--2023年 | ||||||

| 勘探和生产 | 炼油、运输和营销 | 天然气和低碳能源(G&LCE) | 公司及其他业务 | 淘汰 | 总计 | |

| 销售收入 | 333,934 | 474,338 | 55,476 | 1,819 | (353,573) | 511,994 |

| 细分市场间 | 330,075 | 7,065 | 16,388 | 45 | (353,573) | − |

| 第三方 | 3,859 | 467,273 | 39,088 | 1,774 | − | 511,994 |

| 销售成本 | (135,930) | (428,258) | (28,412) | (1,842) | 352,381 | (242,061) |

| 毛利(亏损) | 198,004 | 46,080 | 27,064 | (23) | (1,192) | 269,933 |

| 收入(费用) | (27,586) | (20,446) | (16,898) | (14,181) | − | (79,111) |

| 卖 | (58) | (10,763) | (14,168) | (174) | − | (25,163) |

| 一般和行政 | (364) | (1,639) | (403) | (5,546) | − | (7,952) |

| 勘探成本 | (4,892) | − | − | − | − | (4,892) |

| 研发 | (2,829) | (82) | (28) | (680) | − | (3,619) |

| 其他税种 | (2,218) | (202) | (233) | (1,791) | − | (4,444) |

| 减值(亏损)冲销,净额 | (10,301) | (2,559) | (397) | 146 | − | (13,111) |

| 其他收入和支出,净额 | (6,924) | (5,201) | (1,669) | (6,136) | − | (19,930) |

| 扣除财务业绩和所得税前的净收益/(亏损) | 170,418 | 25,634 | 10,166 | (14,204) | (1,192) | 190,822 |

| 财务净收入(费用) | − | − | − | (11,861) | − | (11,861) |

| 股权会计投资的结果 | (18) | (1,562) | 52 | 48 | − | (1,480) |

| 所得税前净收益/(亏损) | 170,400 | 24,072 | 10,218 | (26,017) | (1,192) | 177,481 |

| 所得税 | (57,942) | (8,716) | (3,456) | 17,394 | 405 | (52,315) |

| 本年度净收益(亏损) | 112,458 | 15,356 | 6,762 | (8,623) | (787) | 125,166 |

| 归因于: | ||||||

| 巴西国家石油公司的股东 | 112,480 | 15,356 | 6,409 | (8,852) | (787) | 124,606 |

| 非控制性权益 | (22) | − | 353 | 229 | − | 560 |

| 112,458 | 15,356 | 6,762 | (8,623) | (787) | 125,166 | |

| 36 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

|

按经营部门分列的综合损益表--2022年 | ||||||

| 勘探和生产 | 炼油、运输和营销 | 天然气和低碳能源(G&LCE) | 公司及其他业务 | 淘汰 | 总计 | |

| 销售收入 | 401,204 | 584,697 | 77,867 | 2,636 | (425,148) | 641,256 |

| 细分市场间 | 394,457 | 10,050 | 20,600 | 41 | (425,148) | − |

| 第三方 | 6,747 | 574,647 | 57,267 | 2,595 | − | 641,256 |

| 销售成本 | (157,146) | (510,933) | (54,570) | (2,689) | 418,182 | (307,156) |

| 毛利(亏损) | 244,058 | 73,764 | 23,297 | (53) | (6,966) | 334,100 |

| 收入(费用) | 3,994 | (16,030) | (15,233) | (13,787) | (80) | (41,136) |

| 卖 | (111) | (9,503) | (15,369) | (385) | (80) | (25,448) |

| 一般和行政 | (248) | (1,425) | (317) | (4,887) | − | (6,877) |

| 勘探成本 | (4,616) | − | − | − | − | (4,616) |

| 研发 | (3,483) | (26) | (30) | (548) | − | (4,087) |

| 其他税种 | (410) | (160) | (223) | (1,479) | − | (2,272) |

| 减值(亏损)冲销,净额 | (6,361) | (495) | 4 | (7) | − | (6,859) |

| 其他收入和支出,净额 | 19,223 | (4,421) | 702 | (6,481) | − | 9,023 |

| 扣除财务业绩和所得税前的净收益/(亏损) | 248,052 | 57,734 | 8,064 | (13,840) | (7,046) | 292,964 |

| 财务净收入(费用) | − | − | − | (19,257) | − | (19,257) |

| 股权会计投资的结果 | 863 | 38 | 417 | (27) | − | 1,291 |

| 所得税前净收益/(亏损) | 248,915 | 57,772 | 8,481 | (33,124) | (7,046) | 274,998 |

| 所得税 | (84,338) | (19,630) | (2,742) | 18,321 | 2,396 | (85,993) |

| 本年度净收益(亏损) | 164,577 | 38,142 | 5,739 | (14,803) | (4,650) | 189,005 |

| 归因于: | ||||||

| 巴西国家石油公司的股东 | 164,600 | 38,142 | 5,277 | (15,041) | (4,650) | 188,328 |

| 非控制性权益 | (23) | − | 462 | 238 | − | 677 |

| 164,577 | 38,142 | 5,739 | (14,803) | (4,650) | 189,005 | |

按业务分部计提的折旧、损耗和摊销余额如下:

| 勘探和生产 | 炼油、运输和营销 | 天然气和低碳能源(G&LCE) | 公司及其他业务 | 总计 | |

| 2023 | 50,982 | 12,022 | 2,617 | 583 | 66,204 |

| 2022 | 53,725 | 11,603 | 2,310 | 564 | 68,202 |

| 13.2. | 按经营部门划分的资产 |

| 按运营部门划分的合并资产-12.31.2023 | ||||||

| 勘探和生产 | 炼油、运输和营销 | 天然气和低碳能源(G&LCE) | 公司及其他业务 | 淘汰 | 总计 | |

| 流动资产 | 13,574 | 53,265 | 1,793 | 113,997 | (25,550) | 157,079 |

| 非流动资产 | 658,729 | 115,224 | 31,013 | 88,843 | − | 893,809 |

| 长期应收账款 | 43,705 | 10,014 | 400 | 75,616 | − | 129,735 |

| 投资 | 1,667 | 3,926 | 703 | 278 | − | 6,574 |

| 财产、厂房和设备 | 601,553 | 100,629 | 29,539 | 11,053 | − | 742,774 |

| 营运资产 | 524,822 | 87,762 | 17,454 | 8,570 | − | 638,608 |

| 在建工程 | 76,731 | 12,867 | 12,085 | 2,483 | − | 104,166 |

| 无形资产 | 11,804 | 655 | 371 | 1,896 | − | 14,726 |

| 总资产 | 672,303 | 168,489 | 32,806 | 202,840 | (25,550) | 1,050,888 |

| 按运营部门划分的合并资产-12.31.2022 | ||||||||

| 勘探和生产 | 炼油、运输和营销 | 天然气和低碳能源(G&LCE) | 公司及其他业务 | 淘汰 | 总计 | |||

| 流动资产 | 27,259 | 62,794 | 2,041 | 98,422 | (27,464) | 163,052 | ||

| 非流动资产 | 579,735 | 116,858 | 37,533 | 79,531 | − | 813,657 | ||

| 长期应收账款 | 33,140 | 9,450 | 492 | 67,640 | − | 110,722 | ||

| 投资 | 1,976 | 5,098 | 905 | 193 | − | 8,172 | ||

| 财产、厂房和设备 | 531,550 | 101,728 | 35,747 | 10,157 | − | 679,182 | ||

| 营运资产 | 480,481 | 87,925 | 25,085 | 8,267 | − | 601,758 | ||

| 在建工程 | 51,069 | 13,803 | 10,662 | 1,890 | − | 77,424 | ||

| 无形资产 | 13,069 | 582 | 389 | 1,541 | − | 15,581 | ||

| 总资产 | 606,994 | 179,652 | 39,574 | 177,953 | (27,464) | 976,709 | ||

| 37 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

经营部门的会计政策:

与本公司营运分部有关的资料 乃根据可直接归属于各分部的现有财务资料编制,或根据可合理分配至各分部的项目编制。此信息按业务活动提供,由公司执行干事董事会(首席运营决策者-CODM)在资源分配和绩效评估的决策过程中使用。

分部业绩的计量包括与第三方(包括联营公司和合资企业)结转的交易以及经营分部之间的交易。经营部门之间的转移按内部转移价格确认,内部转移价格源于考虑市场参数的方法,并被剔除 仅用于对合并财务报表进行对账。

本公司单独披露的业务部门包括:

A)勘探和生产(E&P):这一部分 涵盖巴西和国外的原油、天然气液体(NGL)和天然气的勘探、开发和生产活动,主要目的是供应国内炼油厂。E&P部门还通过与其他 公司的伙伴关系运营,包括在这一部门运营的外国实体中持有权益。

作为一家以石油和天然气为主的能源公司,部门间销售收入主要是指向炼油、运输和营销部门输送石油,旨在供应 公司的炼油厂,满足国内对成品油的需求。这些交易是以国际油价及其各自的汇率影响为基础的内部转移价格来衡量的,同时考虑到转移的油流的具体特点。

此外,E&P部门的收入包括向天然气和低碳能源部门的天然气加工厂输送天然气。这些交易是根据该商品的国际价格按内部转移价格计量的。

销售给第三方的收入主要反映与勘探和生产活动有关的服务,销售勘探和生产的天然气加工厂,以及海外子公司开展的石油和天然气业务。

B)炼油、运输和营销(RT&M): 这一领域涵盖巴西国内外的原油精炼、物流、运输、收购和出口,以及石油产品贸易。这部分业务还包括石化业务(包括在巴西的石化公司中持有股份)和化肥生产。

该部门从勘探和生产部门采购原油,为炼油厂板岩进口石油,并利用国内石油加工成本与进口石油产品成本之间的现有价差在国际市场上收购石油产品。该部门还执行从G&LCE部门收购天然气的工作。

部门间收入主要反映按市价向分销业务出售石油产品,以及按内部转移价格向G&LCE和E&P部门的业务销售。

销售给第三方的收入主要反映了巴西的石油产品贸易以及外国子公司的石油和石油产品的出口和贸易。

C)天然气和低碳能源(G&LCE):这一部分涵盖天然气和电力的物流和交易活动、液化天然气(LNG)的运输和交易、利用热电厂发电以及天然气加工。它还包括可再生能源业务、低碳服务(碳捕获、利用和封存)以及生物柴油及其副产品的生产。

部门间收入主要反映加工天然气、液化石油气(LPG)和天然气向RT&M部门的转移。这些交易按内部转账价格 计量。

该部门从国家天然气部门购买国家天然气,从合作伙伴和第三方采购天然气,从玻利维亚进口天然气和液化天然气,以满足国家需求。

销售给第三方的收入主要反映向分销商和自由消费者加工的天然气,以及发电和交易。

| 38 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

D)公司业务和其他业务:除分销业务外,还包括不能 归属于业务部门的项目,包括具有公司特色的项目。公司项目 主要包括与公司财务管理、贸易及其他应收款项、信贷损失拨备、衍生工具收益(亏损) 、公司管理费用及其他开支有关的开支,包括与受益人的退休金及医疗保健计划有关的精算开支。其他业务包括在海外(南美)分销石油产品。

| 14. | 贸易和其他应收款 |

14.1.贸易和其他应收款

| 已整合 | 母公司 | |||

| 12.31.2023 | 12.31.2022 | 12.31.2023 | 12.31.2022 | |

| 与客户签订的合同应收账款 | ||||

| 第三方 | 29,231 | 27,184 | 19,980 | 18,628 |

| 关联方 | ||||

| 被投资人(附注36.7) | 680 | 486 | 27,341 | 28,198 |

| 电力部门应收账款 | − | − | − | 1 |

| 小计 | 29,911 | 27,670 | 47,321 | 46,827 |

| 其他贸易应收账款 | ||||

| 第三方 | ||||

| 撤资应收账款和权利转让协议 | 10,466 | 10,026 | 10,466 | 10,026 |

| 应收租赁款 | 1,706 | 2,054 | 136 | 153 |

| 其他应收账款 | 3,037 | 3,993 | 2,427 | 2,804 |

| 关联方 | ||||

| 对信贷权利投资基金的投资--FIDC-NP(附注36.5) | − | − | 28,797 | 40,007 |

| 石油和酒精账户--巴西政府应收账款 | 1,345 | 3,143 | 1,345 | 3,143 |

| 小计 | 16,554 | 19,216 | 43,171 | 56,133 |

| 应收贸易账款总额 | 46,465 | 46,886 | 90,492 | 102,960 |

| 预期信贷损失(ECL)-第三方 | (7,811) | (8,000) | (4,626) | (4,637) |

| 预期信贷损失(ECL)相关各方 | (10) | (15) | (10) | (15) |

| 应收贸易账款总额,净额 | 38,644 | 38,871 | 85,856 | 98,308 |

| 当前 | 29,702 | 26,142 | 77,757 | 87,396 |

| 非当前 | 8,942 | 12,729 | 8,099 | 10,912 |

应收账款被归入摊销成本类别,但某些应收账款除外,这些应收账款在产品控制权转让后形成最终价格,这取决于商品价值的变化 ,归入通过损益的公允价值类别,2023年12月31日的价值总计为2,434雷亚尔(截至2022年12月31日为2,451雷亚尔)。

来自撤资的应收账款余额为 主要与阿塔普和Sépia油田的收入总额2,957雷亚尔(2022年为3,618雷亚尔)、以1,745雷亚尔(2022年为2,049雷亚尔)出售龙卡多 油田、以1,433雷亚尔(2022年为1,435雷亚尔)出售Carmópolis油田以及以1,283雷亚尔出售Potiguar 油田有关。

2023年9月8日,该公司收到了1,788雷亚尔的预扣所得税净额,与石油和酒精账户的第一期款项有关。第二期也是最后一期的价值为1,345雷亚尔,仍在司法账户中,正在等待法院释放,以在第11执行法院的税务执法过程中形成 担保。

于2023年,来自国内市场第三方的贸易应收账款的平均期限约为衍生品销售的2天(2022年相同期限)和原油销售的20至27天(2022年相同期限)。燃料油出口的平均收货期为11至14天,而石油出口的收货期为8至12天(2022年,燃料油的平均收货期为12天至26天,石油的平均收货期为7至16天)。

| 39 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

| 14.2 | .贸易和其他应收款的账龄--第三方 |

| 已整合 | 母公司 | |||||||

| 12.31.2023 | 12.31.2022 | 12.31.2023 | 12.31.2022 | |||||

| 应收贸易账款 | 预期信贷损失 | 应收贸易账款 | 预期信贷损失 | 应收贸易账款 | 预期信贷损失 | 应收贸易账款 | 预期信贷损失 | |

| 当前 | 33,636 | (163) | 33,778 | (203) | 25,925 | (159) | 25,979 | (184) |

| 逾期: | ||||||||

|

最多3个月(1) |

2,285 | (208) | 986 | (252) | 2,246 | (200) | 916 | (250) |

| 3至6个月 | 91 | (50) | 159 | (143) | 68 | (43) | 157 | (141) |

| 6个月至12个月 | 303 | (277) | 330 | (265) | 278 | (274) | 322 | (260) |

| 超过12个月 | 8,125 | (7,113) | 8,004 | (7,137) | 4,492 | (3,950) | 4,237 | (3,802) |

| 总计 | 44,440 | (7,811) | 43,257 | (8,000) | 33,009 | (4,626) | 31,611 | (4,637) |

(1)2024年1月10日,巴西国家石油公司从Carmo Energy收到了2.98亿美元的最后一笔分期付款,包括与出售Carmópolis综合设施有关的调整和逾期付款费用,该综合设施于2023年12月20日到期。

| 14.3 | .预期信贷损失准备金变动--第三方和关联方 |

|

|

已整合 | 母公司 | ||

| 2023 | 2022 | 2023 | 2022 | |

| 期初余额 | 8,015 | 8,083 | 4,652 | 4,227 |

| 加法 | 849 | 705 | 779 | 701 |

| 反转 | (473) | (423) | (472) | (193) |

| 核销 | (329) | (104) | (323) | (83) |

| 累计平移调整 | (241) | (246) | − | − |

| 期末余额 | 7,821 | 8,015 | 4,636 | 4,652 |

| 当前 | 1,384 | 1,278 | 1,204 | 1,161 |

| 非当前 | 6,437 | 6,737 | 3,432 | 3,491 |

贸易和其他应收款的会计政策

贸易及其他应收账款一般按摊销成本分类,但某些按公允价值按损益分类的应收账款除外,其现金流有别于收到本金及利息,包括最终价格与转让控制权后商品价格变动挂钩的应收账款 。

当本公司为融资租赁的出租人时,应收账款按租赁投资净额确认,包括应收租赁款项和本公司应计的任何未担保剩余价值,按租赁隐含利率贴现。

本公司使用拨备矩阵计量短期贸易应收账款的预期信贷损失(ECL) ,该拨备矩阵基于根据当前和前瞻性信息调整的历史观察违约率(如适用),且无需不必要的成本或努力。

ECL是历史信用损失与相应违约风险的加权平均值,根据权重可能会发生。金融资产的信贷损失是通过应付本公司的所有合同现金流与本公司预期收到的所有现金流之间的差额来衡量的,按原始有效利率贴现 。

本公司根据其他贸易应收账款的12个月预期信用损失来计量其ECL拨备,除非该等应收账款的信用风险自其初始确认以来显著增加,在这种情况下,拨备是根据其使用年限计算的。

在确定信用风险是否大幅增加时,本公司会比较初始确认日期和报告日期的违约风险。

无论评估为信用风险显著增加 ,逾期30天的违约期将触发金融资产信用风险显著增加的定义,除非有合理和可支持的信息另行证明。

若应收账款于报告日期被视为信用风险较低,本公司假设应收账款自首次确认以来并无显著增加。低信用风险是根据外部信用评级或内部方法确定的。

| 40 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

在没有争议或其他可能导致暂停催收的问题的情况下,本公司假设只要交易对手没有履行到期或至少逾期90天偿还债务的法定义务 ,就会发生违约。

| 15. | 盘存 |

| 已整合 | 母公司 | |||

| 12.31.2023 | 12.31.2022 | 12.31.2023 | 12.31.2022 | |

| 原油 | 16,341 | 19,505 | 12,419 | 15,223 |

| 成品油 | 10,631 | 17,102 | 9,410 | 14,971 |

| 中间产品 | 3,076 | 3,063 | 3,076 | 3,063 |

| 天然气和液化天然气(LNG)(1) | 379 | 706 | 328 | 706 |

| 生物燃料 | 61 | 75 | 24 | 7 |

| 化肥 | 7 | 19 | 8 | 8 |

| 总产品 | 30,495 | 40,470 | 25,265 | 33,978 |

| 材料、用品和其他 | 6,689 | 5,334 | 6,347 | 5,038 |

| 总计 | 37,184 | 45,804 | 31,612 | 39,016 |

| (1)液化天然气--液化天然气 | ||||

石油和液化天然气库存可以在其原始状态下交易,也可以在其石油产品的生产过程中消耗。

中间产品是由 已通过至少一个加工单元,但仍需要进行加工、处理或转换才能 销售的产品流形成的。

生物燃料主要包括乙醇和生物柴油库存的余额。

材料、用品和其他主要指生产 将在公司活动中使用的投入和运营材料,并按平均采购成本列示,当这不超过 重置成本。

2023年库存余额减少8 620雷亚尔, 主要是指:

一.在成品油方面,由于国际价格下降、国外市场销售量增加以及进口成品油在库存形成中的参与度降低,进口成品油由于炼油厂利用率提高而部分抵消了进口成本和原材料(油)的成本;以及

二、在原油方面,由于生产和进口石油的生产税降低了成本 ,随着布伦特原油的减少,进口石油在形成库存中的参与减少, 加工和销售的数量增加,但部分被原油产量的增加所抵消。

综合存货按其可变现净值调整后净额列示,该等调整主要因国际石油及石油产品价格波动而产生,并于构成时于年内于损益中确认为已售出货品及服务的成本。2023年12月31日,公司 确认了40雷亚尔的销售成本冲销,将库存调整为可实现净价值(2022年12月31日销售成本内的57雷亚尔亏损)。

截至2023年12月31日,该公司已将原油和成品油数量作为与Petrobras和PPSP签署的养老金计划PPSP-R、PPSP-R Pre-70和PPSP-NR Pre-70相关的财务承诺期(TFC)的抵押品。巴西国家石油公司社会基金会-Petros基金会,2008年,估计金额为4,773雷亚尔。

存货的会计政策

存货低于其账面价值时,按调整为可变现净值的加权平均成本法确定。

可变现净值是指存货在正常业务过程中的估计销售价格 减去预计完工成本和预计完成销售的开支(考虑到持有存货的目的)。具有可识别销售合同的库存的可变现净值以合同价格为基础,例如,在海上作业(无实物油罐,装船并在客户处直接卸货)或拍卖中。考虑到估计时可获得的最可靠证据,库存中的其他项目基于一般销售价格具有可变现净值。

存货的可变现净值是通过将具有相同特性或用途的相似项目进行分组来确定的。在计算可变现净值时,如果销售价格在财务报表报告日期之后的变动确认该报告日期存在的情况,则在计算可变现净值时予以考虑。

| 41 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

| 16. | 贸易应付款 |

| 已整合 | 母公司 | |||

| 12.31.2023 | 12.31.2022 | 12.31.2023 | 12.31.2022 | |

| 巴西的第三方 | 17,544 | 18,248 | 16,376 | 17,073 |

| 境外第三方 | 5,691 | 10,096 | 2,705 | 4,186 |

| 关联方(附注36.1) | 67 | 163 | 7,568 | 13,455 |

| 流动负债余额 | 23,302 | 28,507 | 26,649 | 34,714 |

截至2023年12月31日,巴西的平均付款期限为32天,而国外的贸易应收账款的平均付款期限为58天,其他商品和服务的平均付款期限约为26天。

2023年供应商余额减少5 205雷亚尔, 主要是指PIB BV分期付款购买石油和石油产品以及Petrobras购买石油和天然气的净付款。

福费廷

该公司有一个鼓励石油和天然气生产链发展的计划,名为“Mais Valor“(更多价值),由合作伙伴公司在100%数字平台上运营 。

通过使用该平台,希望 预期其应收账款的供应商可以发起反向拍卖,获胜者是提供最低折扣率的金融机构。金融机构成为供应商预付发票的债权人,巴西国家石油公司在同一日期按照最初与供应商商定的条件支付发票。

发票预付于“Mais Valor“ 计划完全由供应商自行决定,不会改变Petrobras与此类供应商签订的条款、价格和商业条件,也不会增加公司的财务费用,因此,在现金流量表(经营活动的现金流量)中将分类为贸易应付款。

截至2023年12月31日,供应商在计划范围内预付的余额为534雷亚尔(截至2022年12月31日为677雷亚尔),付款期限为7至92天,在满足合同商业条件后,加权平均期限为57天(截至2022年12月31日为24天)。

| 42 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

| 17. | 税费 |

| 17.1 | .所得税和社会贡献 |

现行税种

| 已整合 | ||||||

| 流动资产 | 流动负债 | 非流动负债 | ||||

| 12.31.2023 | 12.31.2022 | 12.31.2023 | 12.31.2022 | 12.31.2023 | 12.31.2022 | |

| 巴西的税收 | ||||||

| 所得税 | 963 | 833 | 4,788 | 13,074 | − | − |

| 所得税--税务结算方案 | − | − | 283 | 259 | 1,446 | 1,578 |

| 963 | 833 | 5,071 | 13,333 | 1,446 | 1,578 | |

| 国外税费 | 92 | 26 | 1,224 | 1,712 | − | − |

| 总计 | 1,055 | 859 | 6,295 | 15,045 | 1,446 | 1,578 |

所得税按15%的税率计算,再加上应纳税所得额的10%和社会贡献净收入的9%的额外企业所得税。 考虑到税收损失的抵消和社会贡献的负基础,以当年应纳税所得额的30%为限。从2015年起,根据公布的第12,973/2014号法律,直接或间接子公司或附属公司在国外赚取的收入,经股息和股权投资结果调整后,乘以巴西净收入的税率,包括 支出、所得税和对净收入的社会贡献。

流动资产收入的税项是在计算企业所得税和社会贡献的过程中产生的税收抵免,再加上计算的相应负余额, 主要针对2017至2019和2021日历年计算。流动负债是计算当期企业所得税和社会贡献的应付部分。

联邦税务结算计划的余额基本上由2017年特别税收正规化计划(PERT)中插入的企业所得税和社会贡献税评估通知组成,该通知关于公司在2008年承担的义务在财务承诺方面的全额扣除,与Petros和代表员工的实体签订了 。付款期限为145个月和连续分期付款,按SELIC 利率更新,截至2018年1月。

流动资产余额增加,主要是由于在计算企业所得税和社会贡献时,计入了新的财务投资预提所得税抵免,以及在计算企业所得税和社会贡献应缴补偿时多付了 净额。

流动负债余额减少,主要是由于2023年税前收入和海外应税收入减少,勘探费用增加,原因是出售Papa Terra、Búzios和Carmópolis的注销,以及于2022年归还Garoupa集群油田(于2023年1月结算)。

法定税率与实际税费税率之间的对账

按名义税率和登记税额计算的税额对账如下:

| 已整合 | 母公司 | |||

| 2023 | 2022 | 2023 | 2022 | |

| 所得税前净收益 | 177,481 | 274,998 | 172,969 | 270,856 |

| 根据巴西法定公司税率计算的名义所得税(34%) | (60,344) | (93,499) | (58,810) | (92,091) |

| 计算有效税率的调整: | ||||

| 资本利息 | 6,481 | 6,417 | 6,481 | 6,408 |

| 海外公司的不同司法管辖区税率 | 2,977 | 4,285 | − | − |

| 对在巴西境外注册的公司征收的巴西所得税(1) | (2,685) | (3,866) | (2,685) | (3,866) |

| 43 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

| 税收优惠 | 1,489 | 982 | 1,488 | 981 | ||

| 税损结转(未确认税损) | 104 | 1,136 | − | − | ||

| 非应纳税所得额(不可扣除费用),净额(2) | 1,607 | (57) | (170) | (196) | ||

| 退休后福利 | (1,734) | (2,029) | (1,679) | (1,994) | ||

| 在巴西和国外的股权投资的结果 | (495) | 451 | 6,745 | 8,058 | ||

| 未缴税款的指数化费用(SELIC利率)的所得税 | 268 | 172 | 267 | 172 | ||

| 其他 | 17 | 15 | − | − | ||

| 所得税费用 | (52,315) | (85,993) | (48,363) | (82,528) | ||

| 递延所得税 | (4,542) | (4,518) | (3,997) | (5,028) | ||

| 现行所得税 | (47,773) | (81,475) | (44,366) | (77,500) | ||

| 所得税有效税率 | 29.5% | 31.3% | 28.0% | 30.5% | ||

| (1)它涉及根据第12,973/2014号法律规定的巴西对离岸被投资人收入征收的所得税。 | ||||||

| (2)它包括法律诉讼和支付TFC Pre-70计划的行政捐款,用于PPSP-R Pre-70和PPSP-NE Pre-70计划的行政资金。 | ||||||

递延所得税--非流动所得税

递延所得税变动列示如下 :

| 已整合 | 母公司 | |||

| 2023 | 2022 | 2023 | 2022 | |

| 期初余额 | (30,878) | (3,486) | (42,511) | (14,807) |

| 在该年度损益表中确认 | (4,542) | (4,518) | (3,997) | (5,028) |

| 在股东权益中确认 | (12,686) | (17,092) | (12,525) | (16,966) |

| 累计平移调整 | (96) | (38) | − | − |

| 税收抵免的使用 | − | (5,745) | − | (5,745) |

| 其他 | 54 | 1 | 33 | 35 |

| 期末余额 | (48,148) | (30,878) | (59,000) | (42,511) |

递延税项负债净额在2023年增加 ,主要原因是融资和租赁合同中贷款、应收账款和应付款项的汇率变化、加速折旧以及司法存款的货币指数化增加。这些金额由探矿成本变现、向员工发放福利及减值折旧部分抵销。

下表显示了实现递延税项资产和负债的构成和依据 :

已整合

| 自然界 | 实现基础 | 12.31.2023 | 12.31.2022 |

| PP&E-勘探和退役成本 | 资产的折旧、摊销和注销 | (30,480) | (34,367) |

| PP&E-减值 | 资产的摊销、减值冲销和注销 | 20,348 | 18,795 |

| PP&E-使用权资产 | 资产的折旧、摊销和注销 | (45,359) | (29,275) |

| PP&E-折旧方法和资本化借款成本 | 资产的折旧、摊销和注销 | (90,939) | (80,553) |

| 贷款、贸易和其他应收款/应付款及融资 | 付款、收据及对价 | (12,001) | 4,228 |

| 租赁 | 对价的划拨 | 44,733 | 31,541 |

| 退役费用准备金 | 拨备的支付和使用 | 38,779 | 35,191 |

| 有关法律程序的条文 | 拨备的支付和使用 | 4,617 | 4,618 |

| 税损结转 | 应纳税所得额补偿 | 5,517 | 4,771 |

| 盘存 | 销售、减记和亏损 | 1,988 | 1,740 |

| 员工福利 | 拨备的支付和使用 | 9,856 | 7,918 |

| 其他 | 4,793 | 4,515 | |

| 总计 | (48,148) | (30,878) | |

| 递延税项资产 | 4,672 | 4,342 | |

| 递延税项负债 | (52,820) | (35,220) |

冲销递延所得税的时间

递延税项抵免资产乃根据未来数年的应课税利润预测确认,并以《2024-2028年战略计划》的前提为支持,该计划以债务、投资及业务决策的控制为支柱 在决策过程中确保理想资本结构及稳健的管治 确保所有利益相关者的盈利能力、合理性及创造价值的过程。

管理层认为,递延税项资产 将在递延税项负债转回且预期应课税事项根据其战略计划 2024-2028年发生时予以变现。

| 44 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

下表列出了截至2023年12月31日的 递延税项净资产(负债)的估计收回/冲销时间表:

| 递延企业所得税和社会贡献净额 | ||||

| 已整合 | 母公司 | |||

| 资产 | 负债 | 资产 | 负债 | |

| 2024 | 669 | (7,968) | − | (9,222) |

| 2025 | 281 | 12,295 | − | 13,781 |

| 2026 | 295 | 1,947 | − | 2,108 |

| 2027 | 354 | 3,604 | − | 3,979 |

| 2028 | 343 | (1,234) | − | (1,463) |

| 从2029年起 | 2,730 | 44,176 | − | 49,817 |

| 登记金额 | 4,672 | 52,820 | − | 59,000 |

截至2023年12月31日,该公司有未使用的税项损失 ,未确认为递延税项资产,如下:

| 已整合 | ||||

| 资产 | ||||

| 12.31.2023 | 12.31.2022 | |||

| 巴西 | 1,786 | 2 | ||

| 国外 | 3,774 | 5,148 | ||

| 未登记的金额 | 5,560 | 5,150 | ||

海外未确认的税收抵免源于子公司Petrobras America Inc.和Petrobras de Valore Internacional de Espanha S.L.U积累的税收损失,主要来自美国的石油和天然气勘探、生产和炼油活动。2023年,该公司记录了部分税收抵免,金额为126雷亚尔,原因是这些子公司加入Petrobras的出口链,对未来税收利润的预测提供了支持。

境外公司未确认的递延税项资产的账龄情况如下:

| 2030 - 2032 | 2033 - 2035 | 2036 -2038 | 未定义的过期 | 总计 | |

| 未确认的递延税项资产 | 1,380 | 1,446 | 683 | 265 | 3,774 |

所得税的不确定税收处理

截至2023年12月31日,该公司对与司法和行政诉讼有关的33,802雷亚尔(截至2022年12月31日为31,533雷亚尔)的所得税 (见附注19.3)存在不确定性 。此外,鉴于税务机关可能会有不同的解释,本公司还有其他可被视为所得税 至19,668雷亚尔(截至2022年12月31日为156,635雷亚尔)的不确定税务处理。这些不确定的税务处理得到了技术评估和税务风险评估方法的支持。因此,巴西国家石油公司认为, 这些立场很可能被税务机关(包括司法法院)接受。

对企业所得税(CIT)的不确定处理

2023年,本公司收到荷兰税务机关的额外费用 ,原因是对荷兰子公司2018至2020年企业所得税(CIT)的计算进行了最终评估,这是由于根据Repetro税制国有化的平台和设备在税收方面的估值 金额为2,881雷亚尔(5.95亿美元),按适用利率更新至2023年12月31日。

该税务机关尚未对某些子公司2020-2022年的税收待遇进行评估。荷兰税务当局在这些年度的任何费用,按照与已分摊期间类似的基础,可能达到1,173雷亚尔(2.42亿美元)。因此,截至2023年12月31日,这些不确定税务处理的总金额为4,054雷亚尔(8.37亿美元),按适用利率更新。

本公司继续为其立场辩护,但 了解到税务机关不太可能完全接受这种税务待遇。因此,通过期望值方法确认负债,并在该期间的损益表内产生相应的所得税影响,由损失概率加权的金额之和构成。

所得税的会计政策

| 45 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

本公司根据现行法律并按报告期结束时的现行税率计算所得税。该期间的所得税支出在该期间的损益表中确认 ,但因直接在权益中确认的交易或事件而产生的税款除外。

| a) | 现行所得税 |

当当期所得税与同一应纳税主体和同一税务机关征收的所得税有关,且存在法定权利且该主体有意同时抵销当期税收资产和当期税收负债时,当期所得税被抵销。

定期评估不确定的税务处理,并考虑税务机关接受的可能性。

| b) | 递延所得税 |

一般按资产和负债的计税基础与账面价值之间确定的暂时性差异进行确认,并按具体法律规定的适用于资产变现或负债清偿当年的税率进行计量。

递延税项资产/负债将确认所有可扣除的暂时性差额,包括未使用的税项损失和抵扣,只要有可能存在可抵扣暂时性差额的应纳税利润,除非递延税项资产是由于最初确认非企业合并交易中的资产或负债而产生的,且在交易时不影响会计利润 或应税利润(税损)。

当存在可依法强制执行的权利将当期税项资产与当期税项负债和递延税项资产相抵销时,递延所得税和社会贡献按净额列报,而递延税项负债是指由同一机关税项、同一应纳税实体或不同应纳税实体评估的利润的税项,拟按净额结算当期税项负债和资产,或同时变现资产和清偿负债 在预期将有大量递延税项资产清算或收回的每一未来期间 。

17.2.其他税项

已整合

| 其他税种 | 流动资产 | 非流动资产 | 流动负债 | 非流动负债(1) | ||||||

| 12.31.2023 | 12.31.2022 | 12.31.2023 | 12.31.2022 | 12.31.2023 | 12.31.2022 | 12.31.2023 | 12.31.2022 | |||

| 巴西的税收: | ||||||||||

| 当前/递延增值税税率(增值税) | 2,868 | 3,734 | 2,939 | 2,470 | 4,997 | 3,646 | − | − | ||

| 当前/延期PIS和COFINS | 1,470 | 1,970 | 13,923 | 12,323 | 1,282 | 148 | 684 | 466 | ||

| PIS和COFINS--第9,718/98号法律 | − | − | 3,549 | 3,429 | − | − | − | − | ||

| 生产税/版税 | − | − | − | 10,139 | 10,416 | 702 | 594 | |||

| 预提所得税 | − | − | − | − | 1,317 | 779 | − | − | ||

| 其他 | 279 | 218 | 1,402 | 1,424 | 2,142 | 820 | 435 | 471 | ||

| 巴西的道达尔 | 4,617 | 5,922 | 21,813 | 19,646 | 19,877 | 15,809 | 1,821 | 1,531 | ||

| 国外税费 | 31 | 38 | 48 | 69 | 291 | 97 | − | − | ||

| 总计 | 4,648 | 5,960 | 21,861 | 19,715 | 20,168 | 15,906 | 1,821 | 1,531 | ||

| (一)其他非流动税项在财务状况表中归类为其他非流动负债。 | ||||||||||

延期的ICMS增值税税收抵免是由于申请临时抵免和不适当的抵免造成的,根据每个州的法律予以抵销。它们还产生于收购用于固定资产的资产所产生的信贷,这些资产按1/48的比率抵销,并在4年内全额摊销。

延期PIS-COFINS抵免主要指为在建资产(在建工程)购买货物和服务,因为税法只允许在这些资产投产后使用它们,以及巴西联邦税务局的临时抵免电子退款请求(PER)。

生产税是在巴西境内生产石油和天然气的公司应向巴西联邦政府支付的财政补偿。它们包括版税、 特别参与、签名奖金和保留或占用面积的费用。这些金额包括与ANP达成的一项协议,即从2009年8月至2011年2月和从2012年12月至2015年2月,结束涉及重新计算朱巴特油田石油生产特许权使用费和特别参与的法律程序的金额。

| 46 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

从2023年3月1日至2023年6月30日,对原油出口征收出口税,公司将1,446雷亚尔确认为损益表内的其他税收。

PIS和COFINS Law 9,718/98

该公司对巴西联邦政府提起普通诉讼,称其收回了作为PIS/COFINS收取的财务收入和资产汇兑差异的金额, 考虑到第1条违宪。9.718/98号法律第3条,1999年2月至2004年1月期间。

所有行动均被视为有效,并有最终和不可上诉的判决 。巴西政府已经支付了与其注册公司有关的费用(来自其子公司Petroquisa的两起诉讼)。关于剩下的两个进程,两个进程都有有利的报道,在其中一个进程中,巴西政府表示同意价值的相关部分,但判决仍有待上诉。第二个更有价值,等待司法宣判。

第二支柱-全球最低充值税

2021年12月,经济合作与发展组织(OECD)发布了改革国际公司税收的两个支柱示范规则,旨在确保 收入超过7.5亿欧元的跨国公司为其子公司的利润缴纳最低附加税,这些利润按每个司法管辖区低于15%的实际税率征税(全球最低充足税)。

如果父实体位于尚未实施充值税的辖区 ,则将按照自上而下的方法对位于已实施充值税的辖区 中的组织结构中的下一个实体征收该税。2023年12月19日,荷兰颁布了2024年1月1日生效的第二支柱所得税立法 。

巴西国家石油公司正在评估第二支柱立法是否有任何风险敞口。根据对新规则的初步评估,巴西国家石油公司预计不会出现重大风险。考虑到用于综合分析的信息仍在评估中,而且由于新立法的复杂性,巴西国家石油公司预计将在2024年完成评估。

巴西国家石油公司适用了国际会计准则理事会于2023年5月发布的《国际会计准则》第12号修正案中所述的关于所得税会计的临时豁免。因此,本公司既不确认,也不披露与第二支柱相关的递延税项资产或负债的信息。

| 18. | 员工福利 |

员工福利是公司为换取员工提供的服务或终止雇佣而给予的所有形式的对价。它还包括董事 和其他经理的费用。这类福利包括薪金、离职后福利、解雇福利和其他福利。

| 已整合 | 母公司 | |||

| 12.31.2023 | 12.31.2022 | 12.31.2023 | 12.31.2022 | |

| 负债 | ||||

| 短期雇员福利 | 9,615 | 7,576 | 8,682 | 6,902 |

| 离职福利 | 692 | 1,005 | 692 | 1,005 |

| 退休后福利 | 79,308 | 58,675 | 77,909 | 57,750 |

| 总计 | 89,615 | 67,256 | 87,283 | 65,657 |

| 当前 | 14,194 | 11,555 | 13,274 | 10,896 |

| 非当前 | 75,421 | 55,701 | 74,009 | 54,761 |

| 总计 | 89,615 | 67,256 | 87,283 | 65,657 |

18.1.短期利益

| 已整合 | 母公司 | |||

| 12.31.2023 | 12.31.2022 | 12.31.2023 | 12.31.2022 | |

| 可变薪酬计划--员工 | 2,246 | 2,552 | 1,820 | 2,381 |

| 应计假期 | 2,780 | 2,634 | 2,496 | 2,354 |

| 薪金及有关收费及其他规定 | 1,658 | 1,704 | 1,475 | 1,518 |

| 利润分享 | 2,931 | 686 | 2,891 | 649 |

| 总计 | 9,615 | 7,576 | 8,682 | 6,902 |

| 47 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

| 当前 | 9,412 | 7,413 | 8,492 | 6,754 | ||||

| 非电流(1) | 203 | 163 | 190 | 148 | ||||

| 总计 | 9,615 | 7,576 | 8,682 | 6,902 | ||||

| (1)与执行经理购买力平价部分的40%延期四年支付有关的余额。 | ||||||||

该公司在收入表中确认了以下金额:

| 已整合 | 母公司 | |||

| 2023 | 2022 | 2023 | 2022 | |

| 损益表中的成本/费用 | ||||

| 工资、假期、圣诞奖金、食品费和其他 | (17,336) | (15,493) | (15,475) | (13,698) |

| 可变薪酬计划(1) | (2,096) | (2,836) | (1,673) | (2,655) |

| 利润分享(1) | (2,924) | (678) | (2,885) | (647) |

| 经理薪酬和收费 | (69) | (71) | (40) | (36) |

| 总计 | (22,425) | (19,078) | (20,073) | (17,036) |

(1)包括应计值/冲销值 该准备金指的是前几年的计划。

18.1.1.可变薪酬 计划

表演奖励计划(节目 PRERMIO POR性能-PPP e《普雷米奥方案》-珠江三角洲)

公司向员工支付了2022财政年度的PPP,金额为2,848雷亚尔(母公司为2,637雷亚尔),包括2022年11月预付款448雷亚尔(母公司为404雷亚尔),并考虑到遵守公司业绩指标和所有员工的个人表现。

对于2023年,巴西国家石油公司修订了其可变薪酬计划, 实施了PRD取代了PPP。在新的模式中,PRD针对有管理职能和没有管理职能的员工,作为利润分享(PLR)的补充计划。

珠江三角洲旨在表彰每位员工为实现公司业绩所付出的努力和个人表现。支付给每位员工的金额仍由关键指标(目前是Delta Valor Petrobras-Valor、温室气体排放目标成就指标-IAGEE和石油泄漏量指标-VAZO)和个人目标(所有员工的绩效管理分数,执行经理除外,将考虑其各自部门的记分卡)的绩效 确定。

珠江三角洲规定,为了触发这笔付款, 必须有公司董事会批准的向股东分配的申报和付款 以及本年度的净收益。

用于向所有参与者付款的总金额 限于净收入和/或EBITDA的一定百分比。

对于2023财政年度,确定的可变薪酬金额不得超过调整后EBITDA的5%。

巴西国家石油公司2023年为珠三角地区拨备1,673雷亚尔(2022年购买力平价为2,655雷亚尔),记入其他运营费用。在合并中,拨备达到2,088雷亚尔(2022年为2,863雷亚尔),包括巴西国家石油公司的浮动薪酬和合并公司的其他计划。

利润分享(Participaçáes nos Lucros ou Resultados-PLR)

2023年,公司向员工支付了2022年PLR,金额为678雷亚尔(母公司为643雷亚尔),考虑到经批准的PLR 2021-2022年规则国有企业治理秘书巴西 政府的(SEST),向不担任管理职位的员工提供服务,并根据参与者的薪酬提供个人限制。

2023年,考虑到公司 浮动薪酬模式的变化,拟议的PLR也将涵盖那些担任管理职位的人。新计划成为公司 主要的浮动薪酬实践。

| 48 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

要支付PLR2023年,公司必须满足以下触发条件:向股东申报和支付薪酬,参考相关年份,经董事会(CA)批准 ,计算参考年度的净收益,以及实现一套指标目标的平均百分比(按权重加权)至少80%(80%)。

支付PLR2023年的总金额不得超过当年净收益的6.25%(6.25%)和分配给巴西国家石油公司股东的股息的25%,以较低者为准。

2023年,公司拨备了2,925雷亚尔(母公司为2,885雷亚尔),用于员工当年的利润分享或业绩,计入其他运营费用。2022年,与PLR 2022相关的拨备 为684雷亚尔(母公司为647雷亚尔)。

可变薪酬计划(PRD、PPP和PLR)的会计政策

可变薪酬方案的拨备在雇员提供服务期间按权责发生制确认。它们代表基于PRD、PPP和PLR的标准和指标对过去事件产生的未来支出的估计,前提是满足激活这些计划的要求,并且债务可以可靠地估计。

18.2.终止合同的好处

它们是因以下原因终止雇佣合同而提供的:i)公司决定在正常退休日期之前终止雇员的雇佣关系;或ii)雇员决定接受福利以换取终止雇佣关系。

自愿遣散费计划

该公司为企业部门和剥离资产的员工制定了专门的自愿离职计划,提供了相同的法律和赔偿优势。

2023年,有481名员工通过这些计划退休,而注册人数为55人,退出人数为179人。关于解雇福利的规定的变动情况如下:

| 已整合 | 母公司 | |||

| 2023 | 2022 | 2023 | 2022 | |

| 期初余额 | 1,005 | 1,950 | 1,005 | 1,950 |

| 损益表中的影响 | (43) | 92 | (43) | 82 |

| 招生人数 | 37 | 98 | 37 | 88 |

| 修订条文 | (80) | (6) | (80) | (6) |

| 现金和现金等价物的影响 | (270) | (1,037) | (270) | (1,027) |

| 这一时期的定居点 | (270) | (1,037) | (270) | (1,027) |

| 期末余额 | 692 | 1,005 | 692 | 1,005 |

| 当前 | 390 | 392 | 390 | 392 |

| 非当前 | 302 | 613 | 302 | 613 |

费用拨备在员工 注册计划时确认。

该公司分两次推迟支付赔偿金 ,第一次是在被解雇时连同法定遣散费,第二次是在适用的情况下,在支付第一笔分期付款后12个月。

截至2023年12月31日,127雷亚尔的金额相当于494名被解雇员工的第二期,565雷亚尔的金额相当于参加自愿离职计划的1,046名员工,计划于2025年12月前离职,总额为692雷亚尔。

18.3.离职后福利

该公司为其在巴西的员工 及其家属(在职和退休)以及其他五种主要类型的退休后养老金福利(统称为“养老金计划”)维持医疗保健计划。

发放给 名员工的离职后福利余额如下:

| 49 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

| 已整合 | 母公司 | |||

| 12.31.2023 | 12.31.2022 | 12.31.2023 | 12.31.2022 | |

| 负债 | ||||

| 医疗保健计划-AMS:Saúde Petrobras | 46,772 | 30,330 | 45,516 | 29,530 |

| Petros养老金计划-重新谈判(PPSP-R) | 20,437 | 18,813 | 20,437 | 18,813 |

| Petros养老金计划-未重新谈判(PPSP-NR) | 6,479 | 5,431 | 6,479 | 5,431 |

| Petros养老金计划-重新谈判-70年前(PPSP-R Pré70) | 2,513 | 1,484 | 2,513 | 1,484 |

| Petros养老金计划-未经重新谈判-70年前(PPSP-NR Pré70) | 2,234 | 1,767 | 2,234 | 1,767 |

| Petros 2养老金计划(PP-2) | 873 | 850 | 730 | 725 |

| 总计 | 79,308 | 58,675 | 77,909 | 57,750 |

| 当前 | 4,392 | 3,750 | 4,392 | 3,750 |

| 非当前 | 74,916 | 54,925 | 73,517 | 54,000 |

| 18.3.1. | 与固定福利计划相关的性质和风险 |

健康护理计划

这项名为AMS(巴西国家石油公司), 由萨乌德石油协会(APS),这是一个非营利性的民间协会, 包括预防和保健计划。根据条例规定的标准,该计划向所有现有雇员、退休人员、领取养老金者和符合条件的家庭群体提供保健援助,并向新雇员开放。

该计划目前由Petrobras、Transpetro、PBIO、TBG和Termobahia赞助,主要面临由于通货膨胀、新技术、新类型的保险和更高水平的医疗福利而导致的医疗成本增加的风险。该公司不断改进其技术和管理流程的质量,以及为受益人提供的健康计划,以降低这一风险。

雇员、退休人员和养老金领取者每月缴纳固定缴费,以支付高风险程序和涉及其他医疗和牙科程序费用的可变缴费, 两者都基于计划的缴费表,缴费表是根据工资和年龄范围等参数定义的。该计划还包括通过报销或购买和送货上门的方式帮助购买一些药品,受益人 共同参与。

援助费用由本公司根据受益人的使用情况支付。公司和受益人在费用中的财务参与在集体谈判协议中确定,目前公司和参与者分别为60%(60%)和40%(40%)。

根据《2023-2025年集体协议》第37条第 2段的规定,如果CGPAR第42/2022号和第49/2023号决议被撤销或修订,允许调整健康计划供资关系,公司和工会实体将举行会议,实施新的成本计算关系,以便根据Petrobras历史上采用的成本计算关系, 对受益人(财务责任)的薪酬/收入影响较小。

年度健康计划审查

2023年12月31日,使用目前的 精算假设对负债进行了重新计量,其结果见项目18.3.2--财务报表中与 确定的福利计划有关的数额--表(A)。

养老金 计划

赞助的养老金计划由Petros基金会管理,该基金会是一个受私法管辖的非营利性法人实体,具有行政和财务自主权。

养老金计划受Conselho National de Previdíncia互补性-中国石油天然气集团公司,包括计划为其管理和与利益攸关方的关系而采用的所有指导方针和程序。

Petros根据现行的补充养老金规则定期评估计划,并在适用时制定旨在为计划提供可持续性的措施。

公司记录的养老金计划的净债务与适用于养老基金的确认方法不同,受Conselho National de Previdència 补充(中石油)。

| 50 |

财务报表附注 巴西国家石油公司 (除非另有说明,以百万雷亚尔为单位) |

2023年3月29日,Petros审议委员会批准了该公司赞助的截至2022年12月31日的年度养老金计划的财务报表。

在计算巴西(CNPC和CVM)采用的2022年12月31日的精算承诺额时,养恤基金和赞助方在会计惯例上的主要差异见下表。

在Petros审议理事会批准其相应年度的财务报表后,2023年12月31日计划结果的更新表将在2024年第一季度的说明中披露。

| PPSP-R(1) | PPSP-NR(1) | |

| 巴西国家石油公司录得赤字 | 1,721 | 1,781 |

| 普通和非凡的未来捐款--赞助商 | 21,977 | 5,627 |

| 与TFC赞助商相关的捐款 | 3,608 | 2,041 |

| 财务假设(利率和通货膨胀)、计划资产公允价值变动和精算估值方法 | (7,009) | (2,251) |

| 公司记录的精算负债净额 | 20,297 | 7,198 |