目录表

股票表现图表

本业绩图表不应被视为根据《交易法》第18节的规定进行了备案,也不应通过引用并入Riot Platform,Inc.根据《证券法》或《交易法》提交的任何备案文件中,除非该申请文件中明确规定了具体的引用内容。

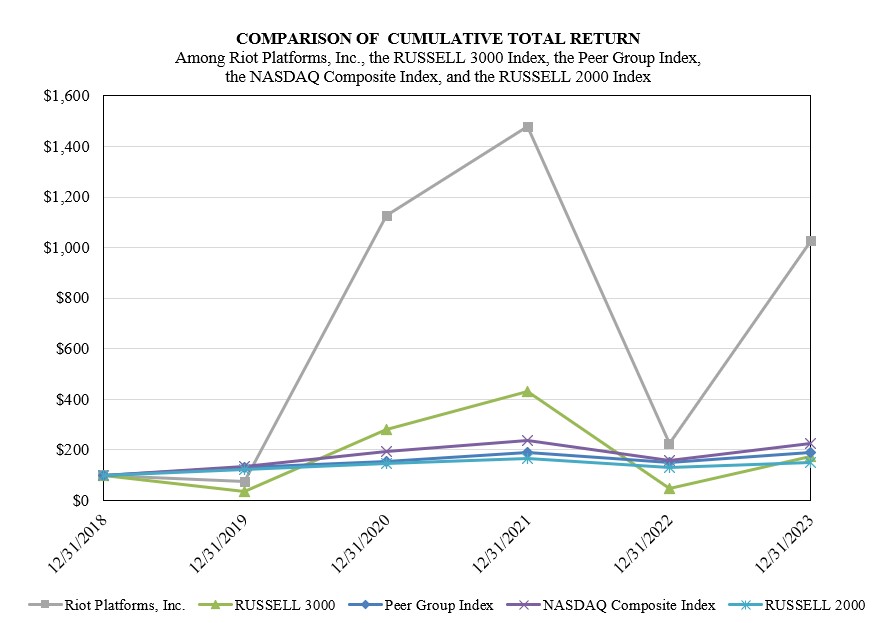

下图显示了从2018年12月31日到2023年12月31日的五年期间的累计总回报的比较,其中包括:(A)我们的普通股(Riot),(B)我们自建的同业集团指数,(C)罗素3000指数(“罗素3000”),(D)纳斯达克综合指数(“罗素综合指数”)和(E)罗素2000指数(“罗素2000”),假设2018年12月31日对每个同业的初始投资总额为100美元(并基于同业集团指数中每个同行截至12月31日的市值进行加权)。2018年),包括任何股息的再投资。这样的回报是基于历史结果,并不是为了暗示未来的表现。从历史上看,我们从未宣布或支付过普通股的现金股息。

截至2023年12月31日止年度,本公司选择将相对基准组别由纳斯达克综合指数及罗素2000改为自建同业组别指数及罗素3000。管理层认为,自构建的同行集团指数包括与Riot更一致的公司,而不是纳斯达克综合指数,此前使用该指数的原因是该行业还处于起步阶段,缺乏一个成熟的同行集团。此外,从Russell 2000变更为Russell 3000反映了公司决定根据修订后的公司2019年股权激励计划(“2019年股权激励计划”)利用Russell 3000来确定我们股票的相对表现。在截至2023年12月31日的年度内,我们建立了一个同业集团,这一点在我们的2023年年度股东大会的最终委托书(“2023年委托书”)中披露。

我们的自建同行组指数由截至2018年12月31日及之后拥有上市交易市场数据的同行组成员组成,包括:马拉松数字控股公司(Mara)、Hut 8 Corp.(HUT)、CleanSpark,Inc.(CLSK)、HIVE Digital Technologies,Ltd.(HIVE)、Bit Digital,Inc.(BTBT)、TeraWulf Inc.(Wulf)和Mawson Infrastructure Group,Inc.(MIGI)。

31