| 路演 演示 2024 年 3 月 |

| | 2 免责声明 本演示文稿中包含的信息不是投资或金融产品建议,也无意用作做出投资决策的依据。康明斯公司(“康明斯”)和 Atmus Filtration Technologies Inc.(“公司”、“我们” 或 “Atmus”)或其任何关联公司均不对本演示文稿中包含的任何信息或观点的公平性、准确性、完整性或正确性作出任何明示或暗示的陈述或保证,也不应依赖这些陈述或保证。本演示文稿的编写没有考虑到任何特定个人的投资目标、财务状况或特殊需求。 其他信息及在哪里可以找到信息 本演示文稿仅供参考,不是卖出或交换要约,也不是征求买入或交易任何证券的要约,也不是关于投资者是否应参与 交易所要约的建议。Atmus已向美国证券交易委员会提交了S-4表格的注册声明(“注册声明”),其中包括招股说明书(“招股说明书”)。交易所要约将仅由招股说明书提出。 招股说明书包含有关交易所要约、康明斯、Atmus和相关事项的重要信息,康明斯将向康明斯普通股持有人提供招股说明书。 敦促投资者和证券持有人在招股说明书以及向美国证券交易委员会提交的任何其他相关文件发布后以及做出任何投资决定之前阅读这些文件,因为它们包含重要信息。 康明斯、Atmus或其各自的任何董事或高级管理人员或就交易所要约任命的经销商经理均未就您是否应参与交易所 报价提出任何建议。康明斯已向美国证券交易委员会提交了附表,其中包含有关交易所要约的重要信息。康明斯普通股的持有人可以在美国证券交易委员会的网站 http://www.sec.gov 上免费获得招股说明书、注册声明、 附表和其他相关文件的副本,以及康明斯和阿特姆斯以电子方式向美国证券交易委员会免费提交的任何其他信息的副本。康明斯普通股的持有者也将能够通过点击www.okapivote.com/cumminsatmusExchange上的相应链接来获得招股说明书的副本。康明斯已聘请Okapi Partners LLC作为交换要约的信息代理机构。要获取交易所要约招股说明书和相关文件的 副本,或者对交易所要约条款或如何参与的问题,您可以致电 1-877-279-2311(美国,包括波多黎各 和加拿大)或 1-917-484-4425(所有其他地区)与信息代理联系。 前瞻性陈述 本演示文稿包含前瞻性陈述,包括但不限于基于当前对公司经营行业的预期、估计和预测以及 管理层的信念和假设的陈述。前瞻性陈述通常附带诸如 “预期”、“期望”、“预测”、“打算”、“计划”、“相信”、“寻求”、“估计”、“可能”、“应该” 或 等具有相似含义的词语。前瞻性陈述的示例包括但不限于公司就其未来业务和财务业绩前景以及交易所要约的预期时机 或收益发表的声明。这些声明不能保证未来的表现,涉及某些风险、不确定性和假设,这些风险和假设难以预测,康明斯和 Atmus不时向美国证券交易委员会提交的定期报告、上述注册声明,包括构成其一部分的招股说明书、附表以及康明斯和Atmus提交的其他交易所要约文件中有更详尽的内容。因此,实际结果和结果可能与此类前瞻性陈述中表达或预测的结果存在重大差异。提醒您不要过分依赖前瞻性 陈述,这些陈述仅代表截至本文发布之日。除非法律要求,否则康明斯或公司均不承担任何义务公开更新或修改任何前瞻性陈述,无论是由于新信息、未来的 发展还是其他原因。比较当期和任何前期的业绩都不是为了表达任何未来趋势或未来表现的迹象,除非明确表示 ,应将其视为历史数据。 非公认会计准则财务指标的使用 我们在本演示文稿中提供了有关调整后自由现金流、调整后自由现金流转换、息税折旧摊销前利润、息税折旧摊销前利润率、调整后息税折旧摊销前利润率的信息,这些衡量标准并非 根据美国公认会计原则(“GAAP”)制定,也是我们用来确定业务表现的关键指标。我们认为,调整后的自由现金流、 调整后的自由现金流转换、息税折旧摊销前利润、息税折旧摊销前利润率、调整后息税折旧摊销前利润率是衡量我们经营业绩的有用指标,因为它们可以帮助投资者和债务持有人在不考虑融资方法、资本结构、所得税或折旧和摊销方法的情况下持续比较我们的业绩 ,这些方法可能因许多因素而有很大差异。此外,我们认为这些 指标被投资者、证券分析师、评级机构和其他行业人士广泛用于评估业绩。调整后的自由现金流、调整后的自由现金流转换、息税折旧摊销前利润、息税折旧摊销前利润率、调整后的息税折旧摊销前利润、 和调整后的息税折旧摊销前利润率不符合美国公认会计准则财务指标或替代方案,可能与其他公司使用的指标不一致。它们应被视为补充数据。我们 不认为我们的非公认会计准则财务指标优于或替代根据公认会计原则计算和列报的等效指标。调整后自由现金流、调整后自由现金流 转换、息税折旧摊销前利润、息税折旧摊销前利润率、调整后息税折旧摊销前利润率和调整后息税折旧摊销前利润率与最直接可比的GAAP财务指标的对账可以在本演示文稿末尾的附录中找到。 市场和行业信息 除非另有说明,否则本演示文稿中包含的有关我们的行业和我们经营的市场的信息,包括我们的总体预期和市场地位、市场机会和市场份额, 基于来自第三方来源的信息和管理层的估计。我们的管理估计尚未得到任何独立来源的证实。此外,由于各种因素,对我们和我们行业未来 业绩的假设和估计必然受到高度的不确定性和风险的影响。这些因素和其他因素可能导致未来的表现与我们的假设和估计存在重大差异。 商标和商品名称 我们在本演示文稿中提及的所有第三方商标,包括名称、徽标和品牌,均为其各自所有者的财产。所有提及第三方商标的内容仅用于识别目的。此类使用 不应被解释为对我们产品或服务或本产品的认可。 |

| | 3 今天的主持人 Steph Disher 首席执行官 Jack Kienzler 首席财务官 |

| | 4 分拆交易所摘要 发行人/股票行情/交易所 Atmus Filtration Technologies Inc./ATMU /纽约证券交易所 提议将最多67,054,726股ATMU普通股兑换已发行的康明斯 (CMI) 普通股 交换比率) 最大交易比率 13.3965x CMI 每股 ATMU 股数(根据 ATMU 和 CMI 股票在 2024 年 2 月 13 日的收盘价,对 ATMU 股票提供 15.0% 的折扣) 定价期 预计为11月8日3月7日定义为 连续三个交易日CMI和ATMU普通股每日VWAP的简单算术平均值 到期时间预计为纽约时间2024年3月13日午夜12点交易商经理高盛公司有限责任公司和摩根大通证券有限责任公司 交易所代理 Broadridge 企业发行人解决方案有限责任公司 信息代理 Okapi Partners LLC |

| | 5 今天的议程 1 公司概述 2 我们的增长战略 3 财务概览 4 结论 A 附录 |

| | 6 01 公司 概述 |

| | 7 我们是一家以目标为导向的公司,我们的 文化是由我们的共同价值观塑造的 建立信任保持包容性有勇气表现出关爱 更美好的未来 通过保护 重要的事物 我们的宗旨我们的价值观 |

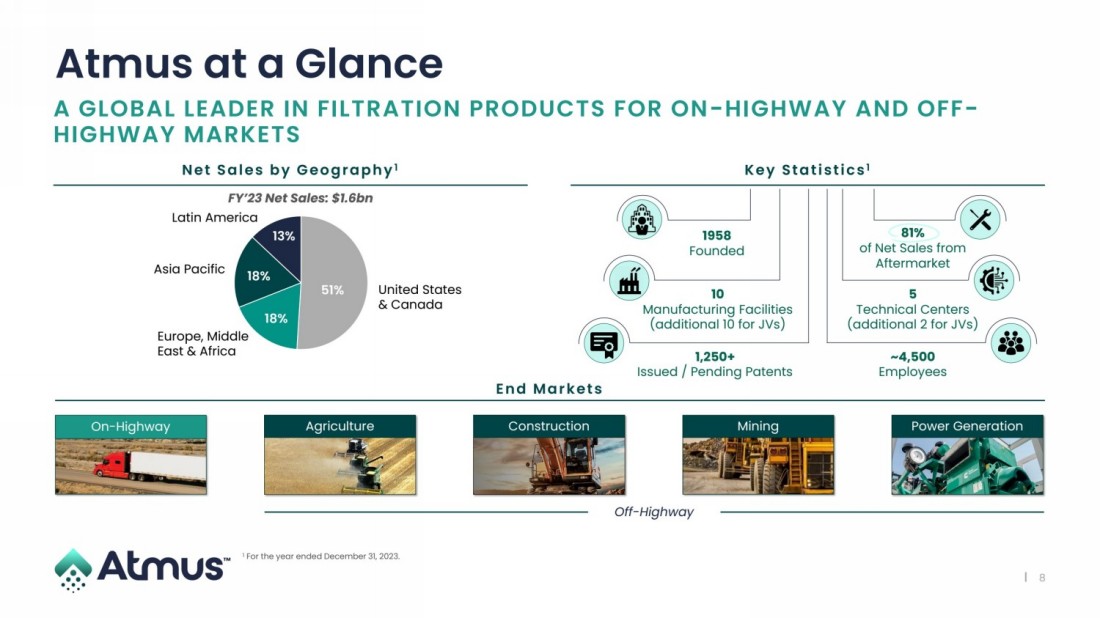

| | 8 Atmus 一览 公路和非公路市场过滤产品的全球领导者 发电 美国 和加拿大 拉丁美洲 23 财年净销售额:16 亿美元 欧洲、中部 东部和非洲 亚太地区 农业建筑 非公路 公路采矿 N等 a l es b y g eo g r a p hy1 K Key S t a t i cs 1 E 和 M a r ket s ~4,500 名员工 1,2500 多个 已颁发/待批专利 1958 年成立 81% 净销售额来自 5 个技术中心 (合资企业额外 2 个) 10制造设施 (合资企业额外增加10个) 1 截至2023年12月31日的财年。 51% 18% 18% 13% |

| | 9 产品领导力及与 领先的原始设备制造商 公路用车(占2023年净销售额的60%)非公路用车(占2023年净销售额的40%) 空气 润滑燃料 曲轴箱 润滑油 通风 通风 曲轴箱 二级润滑油 二级润滑油 Fuel Stg 1 液压 10 个主要客户 拥有 10 年以上 关系 康明斯 17% PACCAR 16% Traton 12% 其他 55% |

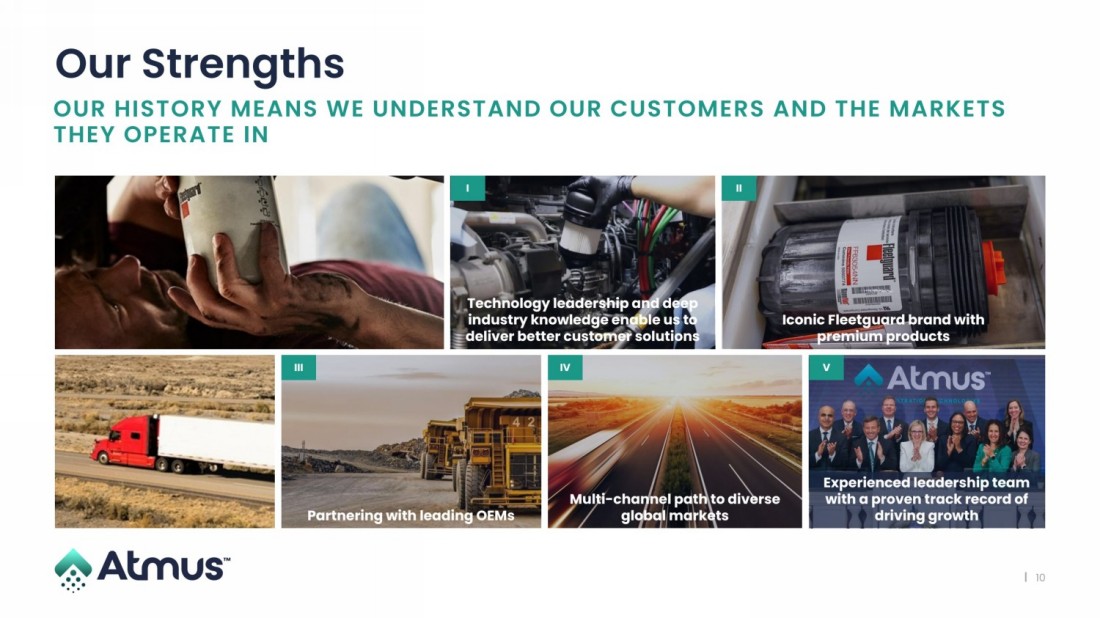

| | 10 我们的优势 我们的历史意味着我们了解我们的客户和他们在 II II III III 与 OEM 的标志性 Fleetguard 品牌合作 IV 通往多元化 全球市场的多渠道 I 技术领先地位和深厚的 行业知识使我们能够 提供更好的客户解决方案 经验丰富的领导团队 拥有 推动增长的良好记录 |

| | 11 为什么要投资 Atmus? 在 可预测和 不断增长的终端市场中的关键任务 关键任务 强势定位和 品牌知名度 作为 独立公司 实现增长的明确战略 持续和 有吸引力的财务 业绩 |

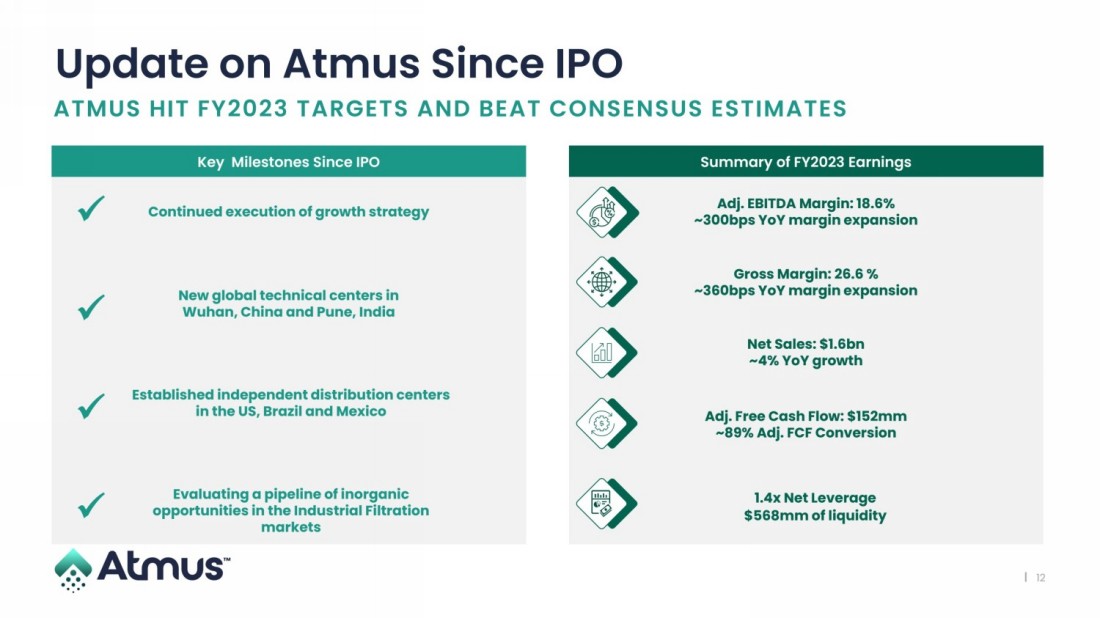

| | 12 自首次公开募股以来 Atmus 的最新情况 ATMUS 达到 FY2023 目标并超过了共识预期 自 FY2023 收益摘要 中国武汉和印度浦那的新全球技术中心 在美国、巴西和墨西哥建立了独立配送中心 在美国、巴西和墨西哥建立了独立配送中心 正在评估工业过滤 市场的一系列无机 机会 毛利率:26.6% ~360个基点的同比利润增长 净销售额:16亿美元 ~ 4% 同比增长 1.4 倍净杠杆 5.68 亿美元的流动性 继续执行增长战略 调整后的息税折旧摊销前利润率:18.6% ✓ ~300个基点同比利润率增长 ✓ ✓ ✓ 调整后自由现金流:1.52亿美元 ~ 89% 调整后自由现金流 |

| | 13 02 我们的增长 战略 |

| | 14 我们的增长战略 增加在核心 市场中最适合的 份额 改造我们的 供应链 扩展到 工业过滤 市场 加速 在售后市场 的盈利增长 2 4 1 3 |

| | 15 03 财务 概览 |

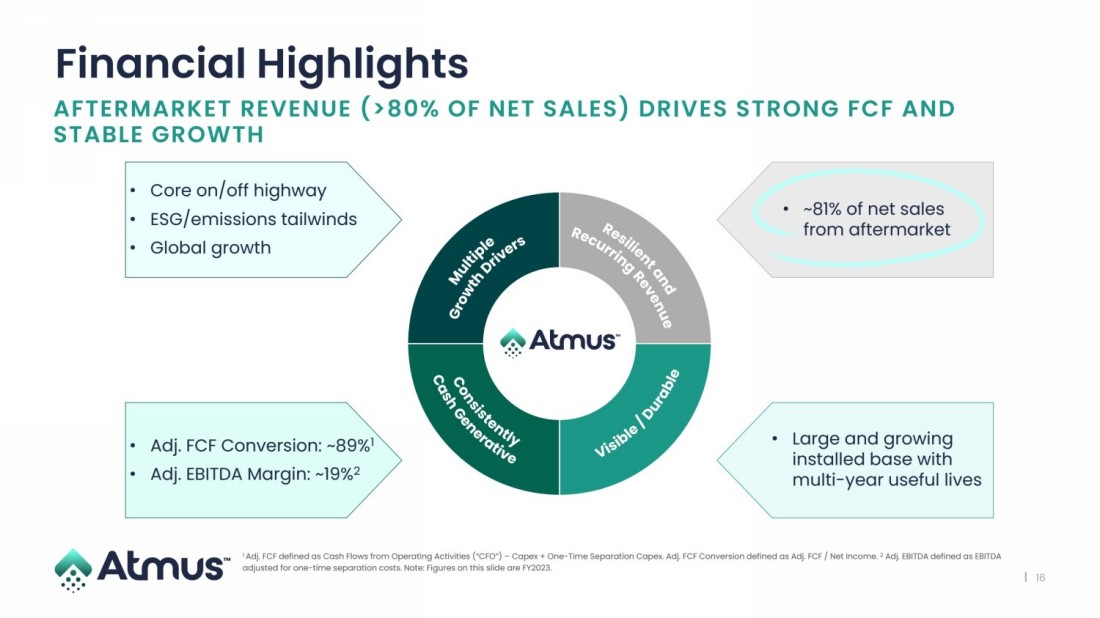

| | 16 财务摘要 • 约 81% 的净销售额 来自售后市场 • 核心业务开/非公路 • ESG/排放顺风 • 庞大且不断增长的 装机群, 多年使用寿命 • 调整后固定资本折算率:约 89% 1 • 调整后息税折旧摊销前利润率:约 19% 2 1 调整后 FCF 定义为来自经营活动的现金流(“首席财务官”)——资本支出 + 一次性分离资本支出。调整后的FCF转换定义为调整后的FCF/净收益。 2 调整后的息税折旧摊销前利润定义为经一次性离职成本调整的息税折旧摊销前利润 。注意:本幻灯片上的数字是 FY2023。 售后市场收入(超过净销售额的80%)推动了强劲的FCF和 的稳定增长 |

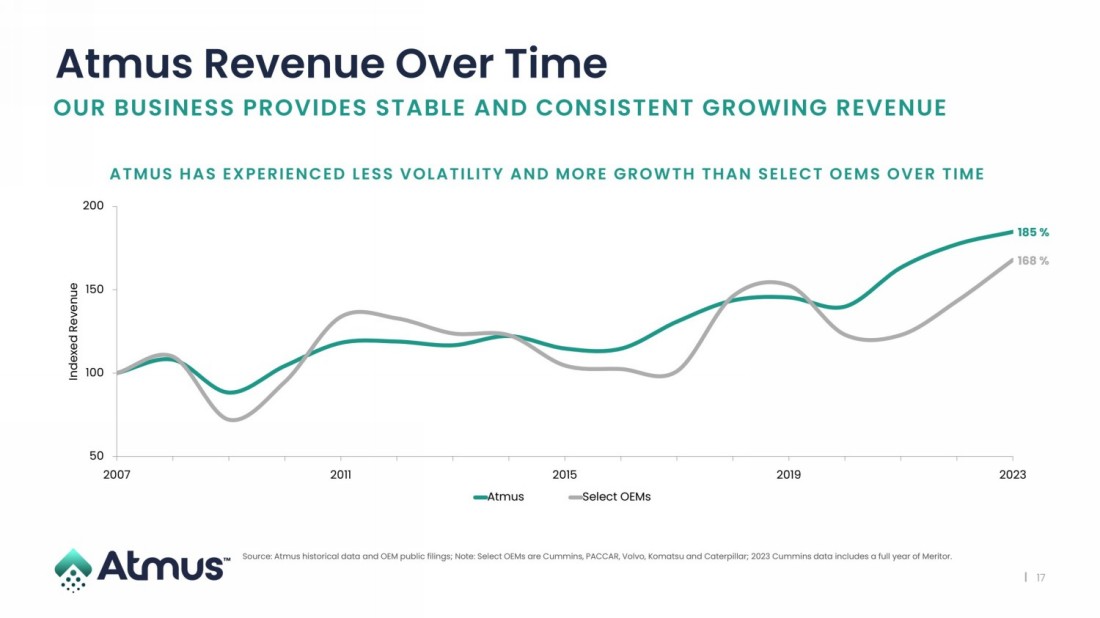

| | 17 Atmus 随时间推移的收入 随着时间的推移,ATMUS 的波动性较小,增长幅度更大 我们的业务提供稳定且持续增长的收入 来源:Atmus 历史数据和 OEM 公开文件;注意:部分原始设备制造商是康明斯、帕卡、沃尔沃、小松和卡特彼勒;2023 年康明斯数据包括美驰的全年。 185% 168% 50 100 150 200 2007 2011 2011 2015 2019 2023 指数收入 Atmus 精选汽车制造商 |

| | 18 历史财务业绩(2021-2023) 净销售毛利和利润率 调整后的息税折旧摊销前利润率和调整后的息税折旧摊销前利润率1 调整后的净资产折旧摊销前利润率2 1 调整后的息税折旧摊销前利润定义为经一次性离职成本调整的息税折旧摊销前利润。调整后的息税折旧摊销前利润率定义为调整后的息税折旧摊销前利润/净销售额。 2 调整后自由现金流(“调整后FCF”)定义为首席财务官—资本支出(不包括 一次性资本支出)。调整后的FCF转换定义为调整后的FCF/净收益。有关调整后的息税折旧摊销前利润、调整后的息税折旧摊销前利润率、调整后的FCF和调整后的FCF与最具可比性的GAAP数据的对账情况,请参阅附录。注意:资本租赁融资前的所有资本支出数字。历史合并财务报表还包括康明斯公司办公室和其他康明斯业务对Atmus的某些总务、管理、销售 和营销费用以及销售成本的分配。分配是在合理的基础上确定的; 但是,如果Atmus是一家在报告期内与康明斯分开运营的实体,则这些金额不一定代表历史合并财务报表中本应反映的金额。 1,439 $1,562 1,562 1,628 2021 2023 349 $359 433 24.3% 26.6% 2021 2022 2023 $239 $302 16.6% 15.6% 18.6% 18.6% 2021 2023 (以百万美元计) (以百万美元计) $177 $129 $152 103.8% 75.5% 89.0% 2021 2022 2023 |

| | 19 截至2023年12月31日(百万美元)经调整后的23财年金额 EBITDA1 到期日 现金和现金等价物 168 0.6 x- 定期贷款额度 600 2.0 9月27日循环信贷额度提取2 0 — 9月27日总债务 600 美元 2.0 x 净负债 432 美元 1.4 x Atmus Capital Structure 1 调整后息税折旧摊销前利润定义为息税折旧摊销前利润经一次性离职费用调整后。2笔4亿美元的贷款,SOFR + 1.125 — 1.75%(其中包括对SOFR的0.10%的信贷利差调整)。 截至 2023 年年底 |

| | 20 04 结论 |

| | 21 结论 ... 并推动可预测、有利可图和产生现金的增长 作为一家独立公司的明确增长战略... 我们的优势使我们能够继续在核心市场获胜... ... 带来持续而有吸引力的财务业绩 2 3 1 4 |

| ibdroot\ projects\ IBD-NY\ cyamus2021a\ 679768_1\ 3。路演介绍\ Consolidated\ Atmus_Roadshow(2024 年 3 月)_v42-Consolidated.pptx Q+A Atmus 通过差异化过滤解决方案、 优质产品组合和 领先的全球分销网络为我们的客户创造价值 |

| | 23 A 附录 |

| | 24 致力于引领可持续发展 ✓ 多元化、公平和 包容性 ✓ 员工的健康与安全 ✓ 社区 参与 社会 治理 ✓ 道德 ✓ 多元化和高技能的 董事会 ✓ 对客户至关重要 实现环境 ✓ 减少浪费 减少浪费 减少用水量 ✓ 减少 环境中的能源消耗 双重实质性 评估 已完成 ✓ 与 利益相关者评估和调整 主题 ✓ 审查结果以 完善可持续发展 目标和 ✓目标 ✓ 可持续发展报告 正在编写中 |

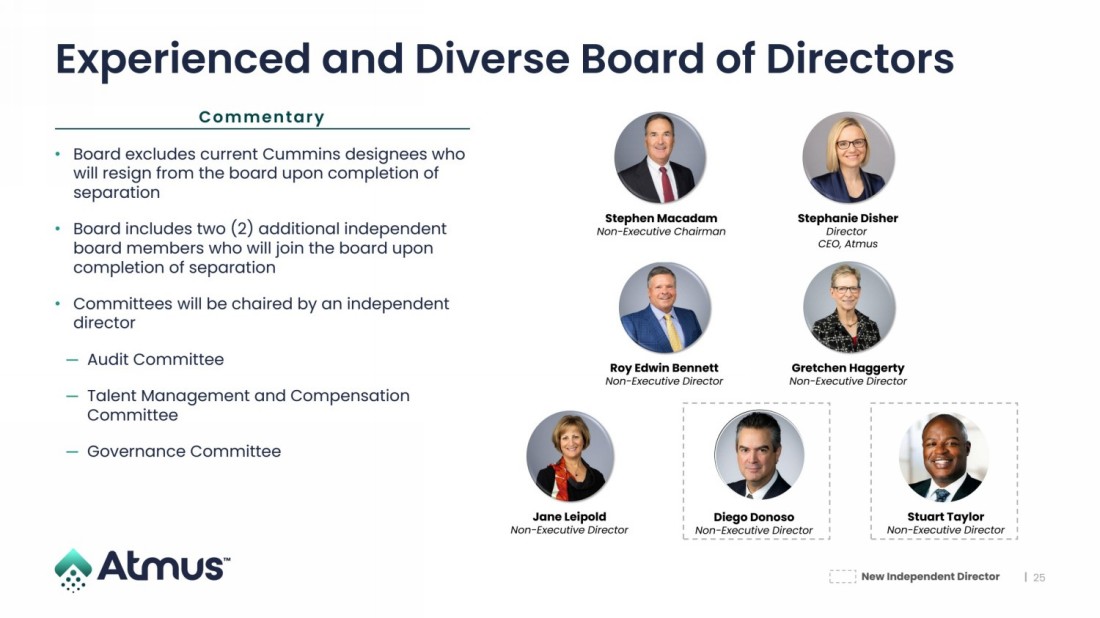

| | 25 Jane Leipold 非执行董事 Gretchen Haggerty 非执行董事 经验丰富且多元化的董事会 • 董事会不包括在 分离完成后将辞去董事会职务的现任康明斯指定人员 • 董事会包括另外两 (2) 名独立 董事会成员,他们将于 加入董事会完成分离 • 委员会将由独立 董事主持 ─ 审计委员会 ─ 人才管理与薪酬 委员会 ─ 治理委员会 评论 评论 StephanieDisher 董事 首席执行官,Atmus Stephen Macadam 非执行主席 Roy Edwin Bennett 非执行董事 Stuart Taylor 非执行董事 非执行董事 新任独立董事 |

| | 26 支经验丰富的领导团队在推动增长方面有良好的记录 ✓ 在过去三年中实现了强劲的收入和息税折旧摊销前利润增长 ✓ 在 COVID-19 疫情期间领导全球企业,为所有 利益相关者提供服务 ✓ 制定了引人注目的增长 战略并严格实施 战略计划 ✓ 建立一家以目标为导向的公司拥有 共同的价值观,刻意塑造信任、包容、勇气和 关怀的 文化 ✓ 为有能力的 独立公司,包括 成立多元化和熟练的董事会 、强大的公司治理 和财务控制 Charles Masters 发动机产品副总裁 (20 年以上的经验) Steph Disher 首席执行官 (20 年以上的经验) Toni Hickey 首席法务官 (24) 多年以上经验) Renee Swan 首席人事官 (20 年以上经验) Rakesh Gangwani 战略副总裁 (20 年以上经验) Paul Massey 供应链副总裁 (30 年以上经验) Jack Kienzler 首席财务官 (14 年以上的经验) Greg Hoverson 首席技术官 (28 年以上的经验) Heidi Neal 首席信息官 (20 年以上的经验) 成就 |

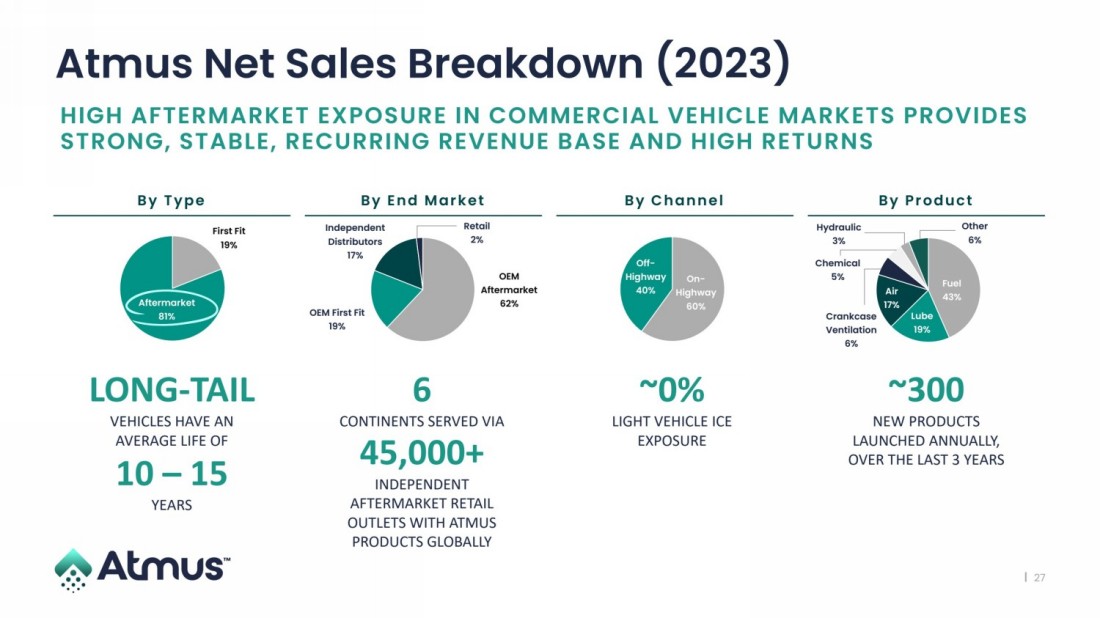

| | 27 ~ 0% 轻型车辆 ICE 公路 60% 非公路 40% Atmus 净销售明细 (2023) B y T y p e B y e e e e e e e e d m a r ket B y e e e e e m a r ket y C 有 nell B y Pr o d uct 商用车市场的高售后市场敞口提供 强劲、稳定的经常性收入基础高回报 长尾 汽车的平均使用寿命为 10 — 15 年 每年推出约 300 种新产品 , 在过去的 3 年中 通过 45,000 多个 独立 售后市场零售 门店提供服务 在全球销售ATMUS 产品 燃料 43% 润滑油 19% 空气 17% 曲轴箱 通风 6% 化学 5% 3% 其他 6% 售后 62% OEM First First Fit 19% 独立 19% 独立 分销商 17% 零售 2% First Fit 19% 售后市场 81% |

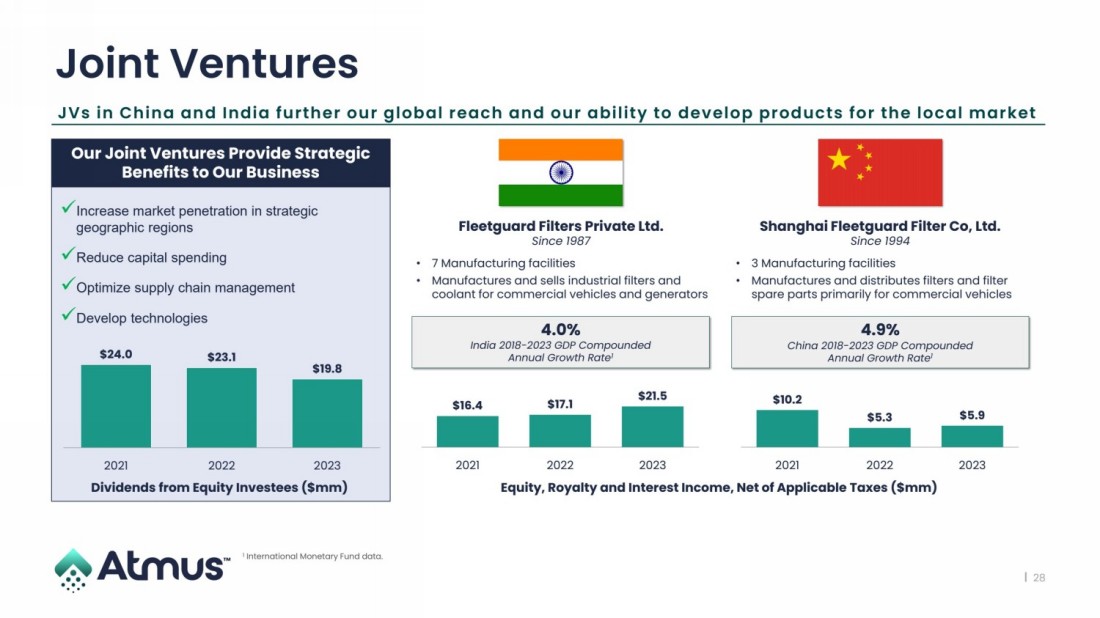

| | 28 $10.2 $5.3 $5.9 2021 2022 2023 $16.4 $17.1 21.5 2021 2022 2023 合资企业 ✓ 提高战略性 地理区域的市场渗透率 ✓ 减少资本支出 ✓ 优化供应链管理 开发技术 我们的合资企业为我们的业务提供战略 利益 自 1987 年起上海 Fleetguard Filters Private Ltd. 过滤器有限公司 自 1994 年起 • 7 个制造工厂 • 制造和销售用于商用车和发电机的工业过滤器和 冷却剂 • 3 制造 ✓设施 • 主要生产和分销商用车过滤器和过滤器 备件 4.0% 印度 2018-2023 年国内生产总值复合 年增长率1 4.9% 中国 2018-2023 年复合国内生产总值 年增长率1 股权投资者的股息(百万美元)扣除适用税收后的股权、特许权使用费和利息收入(mm) 中国和印度的合资企业进一步扩大我们的全球影响力和为当地市场开发产品的能力 1 国际货币基金组织的数据。 $24.0 $23.1 $19.8 2021 2022 2023 |

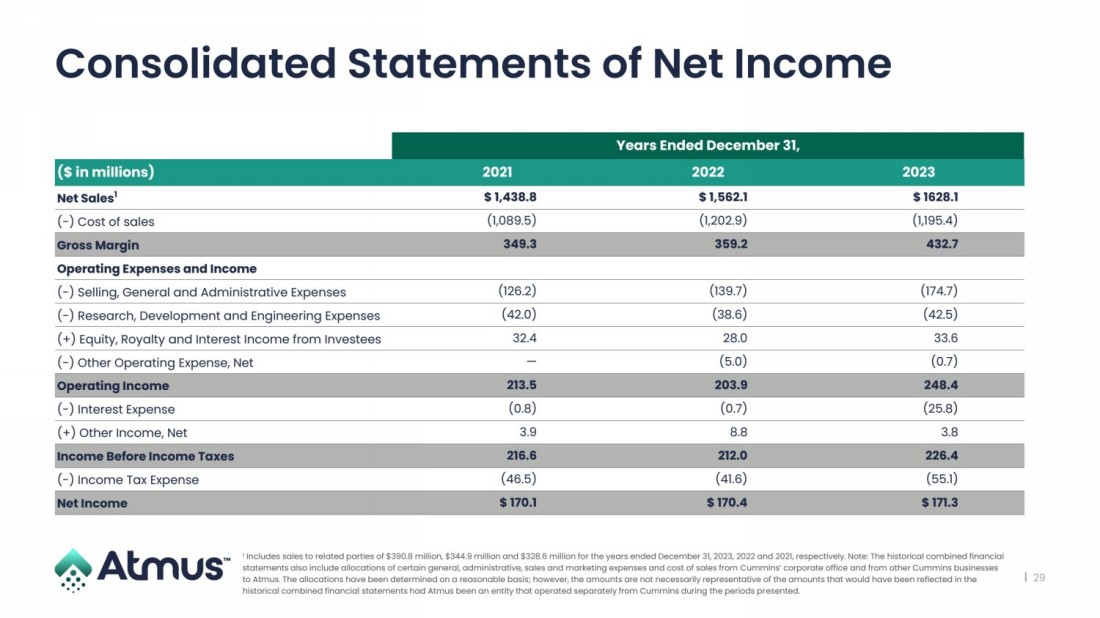

| | 29 截至12月31日的年度合并净收益表 (百万美元)2021 年 2022 2023 年净销售额1 $1,438.8 美元 1,562.1 美元 1628.1 美元 (-) 销售成本 (1,089.5) (1,202.9) (1,195.4) 毛利率 349.3 359.2 432.7 营业费用和收入 (-) 销售、一般和管理费用 (126.2) (139.7) (174.7) (-) 研究、开发和工程费用 (42.0) (38.6) (42.5) (+) 来自被投资者的股权、特许权使用费和利息收入 32.4 28.0 33.6 (-) 其他运营费用,净额 — (5.0) (0.7) 营业收入 213.5 203.9 248.4 (-)利息支出 (0.8) (0.7) (25.8) (+) 其他收入,净额 3.9 8.8 3.8 3.8 所得税前收入 216.6 212.0 226.4 (-) 所得税支出 (46.5) (41.6) (55.1) 净收入 170.1 美元 170.4 美元 171.3 美元 1 包括截至年度向关联方销售的3.908亿美元、3.449亿美元和3.286亿美元分别为 2023 年 12 月 31 日、2022 年和 2021 年 12 月 31 日。注意:历史合并财务 报表还包括康明斯公司办公室和其他康明斯业务 向Atmus分配的某些总务、行政、销售和营销费用以及销售成本。分配是在合理的基础上确定的;但是,如果Atmus是一家在报告期内与康明斯分开运营的实体,则这些金额不一定代表在 历史合并财务报表中反映的金额。 |

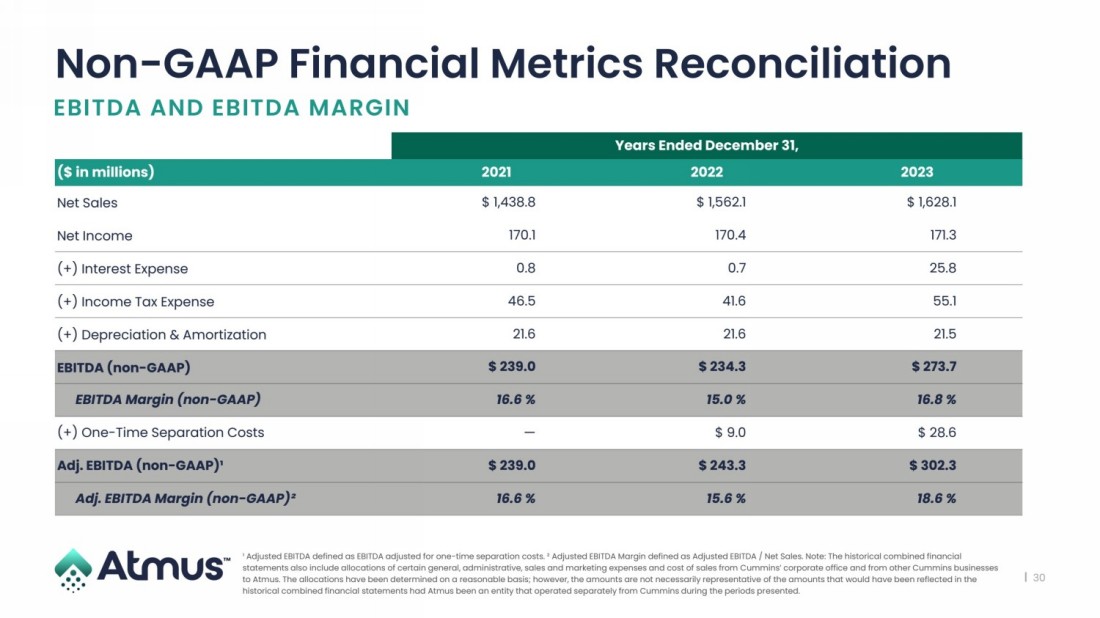

| | 30 非公认会计准则财务指标对账 截至12月31日的年度, (百万美元)2021 年 2023 年净销售额 1,438.8 美元 1,562.1 美元 1,628.1 净收入 170.1 170.4 171.3 (+) 利息支出 0.8 0.7 25.8 (+) 所得税支出 46.5 41.6 55.1 (+) 折旧和摊销 21.6 21.6 21.5 美元息税折旧摊销前利润(非 GAAP)$239.0 美元 234.3 美元 273.7 美元息税折旧摊销前利润率(非公认会计准则)16.6% 15.0% 16.8% (+) 一次性离职成本 — 9.0 美元 28.6 美元经调整息税折旧摊销前利润(非公认会计准则)¹ 239.0 美元 243.3 美元 302.3 美元调整后息税折旧摊销前利润率(非公认会计准则)² 16.6% 15.6% 18.6% 息税折旧摊销前利润率和息税折旧摊销前利润率(非公认会计准则) ¹调整后的息税折旧摊销前利润定义为经一次性离职成本调整后的息税折旧摊销前利润。² 调整后的息税折旧摊销前利润率定义为调整后的息税折旧摊销前利润/净销售额。注意:历史合并财务 报表还包括康明斯公司办公室和其他康明斯业务 向Atmus分配的某些总务、行政、销售和营销费用以及销售成本。分配是在合理的基础上确定的;但是,如果Atmus是一家在报告期内与康明斯分开运营的实体,则这些金额不一定代表在 历史合并财务报表中反映的金额。 |

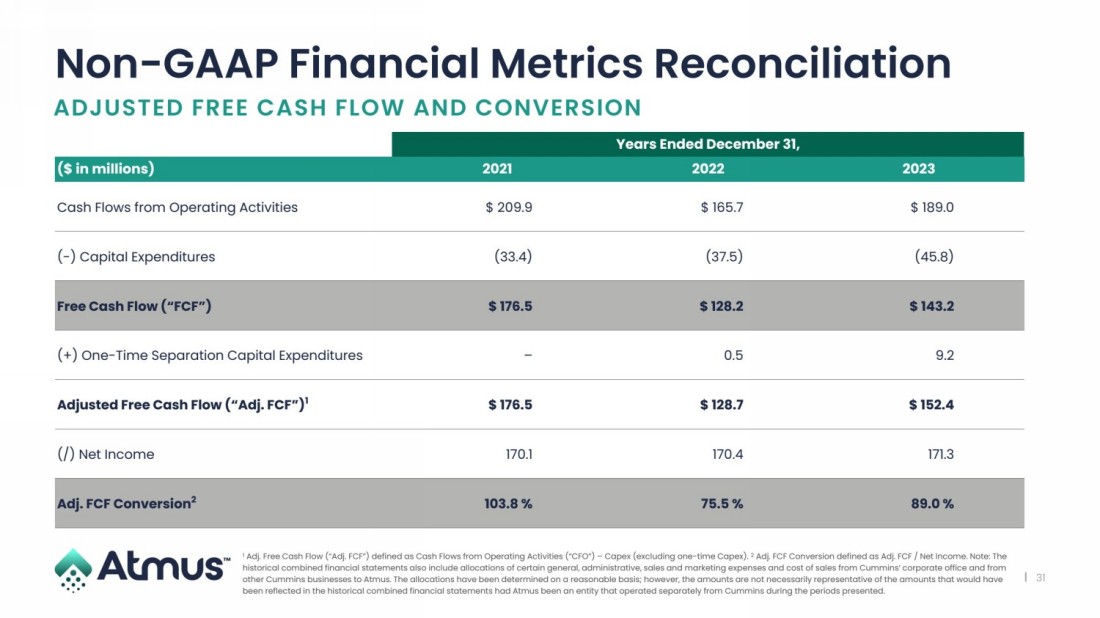

| | 31 非公认会计准则财务指标对账 截至12月31日的年度, (百万美元)2021 年 2022 年 2023 年经营活动现金流量 209.9 美元 165.7 美元 189.0 美元 (-) 资本支出 (33.4) (37.5) (45.8) 自由现金流 (“FCF”) $176.5$ 128.2$ 143.2 (+) 一次性分离资本支出 — 0.5 9.2 调整后的自由现金流(“调整后自由现金流量”)1 美元 176.5 美元 128.7 美元 152.4(/)净收益 170.1 170.4 171.3 调整后 FCF 转换率2 103.8% 75.5% 89.0% 调整后的自由现金流和转换 1 调整后的自由现金流(“调整后自由现金流”)定义为来自的现金流量运营活动(“首席财务官”)——资本支出(不包括一次性资本支出)。 2 调整后的 FCF 换算定义为调整后的 FCF/净收益。注意: 历史合并财务报表还包括康明斯公司办公室和 其他康明斯业务向Atmus分配的某些总务、行政、销售和营销费用以及销售成本。分配是在合理的基础上确定的;但是,如果Atmus是一家在报告期内与康明斯分开运营的实体, 本应反映在历史合并财务报表中的金额。 |

| | 32 Non-GAAP Financial Metrics Reconciliation As of December 31, 2023 ($ in millions) Term Loan Facility $ 600.0 (+) Revolving Credit Facility Drawn¹ – Total Debt $ 600.0 (/) FY2023 Adjusted EBITDA² $ 302.3 Gross Leverage 2.0 x Total Debt $ 600.0 (-) Cash and Cash Equivalents (168.0) Net Debt $ 432.0 (/) FY2023 Adjusted EBITDA² $ 302.3 Net Leverage 1.4 x LEVERAGE 1 $400M facility at SOFR + 1.125 – 1.75% (which includes a 0.10% credit spread adjustment to SOFR). 2 Adj. EBITDA defined as EBITDA adjusted for one-time separation costs. Note: The historical combined financial statements also include allocations of certain general, administrative, sales and marketing expenses and cost of sales from Cummins’ corporate office and from other Cummins businesses to Atmus. The allocations have been determined on a reasonable basis; however, the amounts are not necessarily representative of the amounts that would have been reflected in the historical combined financial statements had Atmus been an entity that operated separately from Cummins during the periods presented. |

|