依据第424(B)(4)条提交

注册号码333-270107及333-277657

招股说明书

卢卡斯股份有限公司

1500,000股普通股

这是卢卡斯股份有限公司首次公开发行1,500,000股卢卡斯股份有限公司普通股,每股票面价值0.000005美元。

在此次发行之前,我们的普通股没有公开市场。我们的普通股已获准在纳斯达克资本市场(纳斯达克)上市,代码为LGCL。

此外,本次发售完成后,我们将成为纳斯达克股票市场公司治理规则所定义的受控公司,因为由我们的创始人、董事会主席兼首席执行官或首席执行官霍华德·李先生全资拥有的HTL瑞幸控股有限公司将实益拥有我们当时已发行和已发行普通股约61.9%的股份,并将能够在本次发售完成后立即行使我们已发行和已发行普通股总投票权约61.9%。假设承销商不行使购买额外普通股的选择权。欲了解更多信息,请参见主要股东。

根据适用的美国联邦证券法,我们 是一家新兴成长型公司和一家外国私人发行人,因此有资格获得本招股说明书和未来 备案文件的某些降低的上市公司报告要求。有关更多信息,请参阅招股说明书摘要和招股说明书摘要部分,其中包括作为一家新兴成长型公司的影响和作为外国私人发行商的影响。

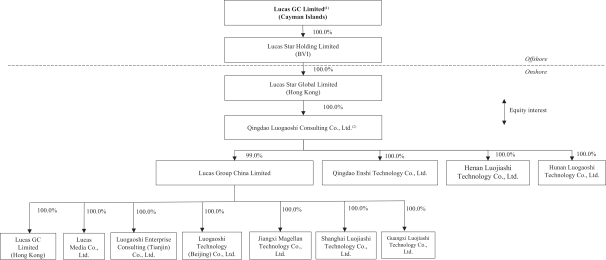

我们不是一家中国运营公司,而是一家开曼群岛控股公司,其业务主要由我们位于中国的子公司进行。 我们证券的投资者正在购买卢卡斯GC有限公司的股权,卢卡斯GC有限公司是一家在开曼群岛注册成立的控股公司,在中国有业务运营,因此,投资者可能永远不会持有我们中国运营实体的股权 。?公司或我们的公司指的是开曼群岛豁免的公司卢卡斯GC有限公司,而我们、我们和我们的公司指的是卢卡斯GC有限公司及其子公司。我们主要通过卢卡斯股份有限公司的全资子公司青岛罗高仕咨询有限公司及其在中国的子公司开展业务。这种运营结构可能会给投资者带来独特的风险。根据中国相关法律法规,外国投资者可以在从事专业服务业务的中国注册公司中拥有100%的股权。然而,中国政府未来可能会对现行法律和法规进行修改,这可能会导致禁止或限制外国投资者在我们中国运营的子公司中拥有股权。总部设在或在中国拥有绝大多数业务存在重大法律和运营风险,包括中国政府的法律、政治和经济政策、中国与美国的关系或中国或美国法规的变化,所有这些都可能对我们的业务、财务状况和运营业绩产生实质性的不利影响。中国政府对在中国有业务的公司开展业务的能力有很大的影响力。中国政府启动了一系列监管行动,并在几乎没有事先通知的情况下就规范中国的业务经营发表了多项公开声明,包括打击证券市场非法活动 ,加强对中国境外上市公司的监管,采取新措施扩大网络安全审查范围,以及加大反垄断执法和数据隐私保护力度 。截至本招股说明书发布之日,根据我们的中国法律顾问北京大成律师事务所有限责任公司的建议,我们不认为我们受到(I)中国网络空间管理局(简称CAC)的网络安全审查,因为我们不具备作为关键信息基础设施运营商或持有超过100万用户个人信息的互联网平台运营商的资格,并且我们的业务不涉及根据《2022年网络安全审查办法》(如本招股说明书其他部分所定义)拥有的影响或可能影响国家安全、牵涉网络安全或涉及任何类型的受限行业的数据;或(Ii)中国和S反垄断执法机构对合并控制的审查,原因是我们不从事受这些声明或监管行动约束的垄断行为。美元或其他外汇。2023年2月17日,中国证监会发布了《境内公司境外发行上市试行管理办法》,自2023年3月31日起施行。试行办法采用以备案为基础的监管制度,对中国境内公司的直接和间接境外发行和上市进行了监管。根据试行办法,(一)境内公司直接或间接在境外发行上市,应向中国证监会备案;(二)发行人或其关联境内公司(视情况而定)在境外市场进行首次公开发行、后续发行、发行可转换债券、转股交易后离岸再上市及其他类似活动,应向中国证监会备案。此外,境内公司在境外市场发行和上市证券后,必须在发生并公开披露公司的某些重大事件后向中国证监会提交报告,包括但不限于控制权变更和自愿或强制退市。根据吾等中国法律顾问北京大成律师事务所的建议,根据中国适用法律,吾等将于本次发售完成及吾等于纳斯达克上市前,向中国证监会完成相关备案程序。2023年5月9日,我们向中国证监会提交了与本次发行和我们在纳斯达克上市相关的初始备案材料,中国证监会于2023年10月19日公布了我们完成所需备案程序的通知。根据中国证监会的通知,我们必须在本次发行完成后15个工作日内向中国证监会报告发行和上市情况。我们还可能被要求就我们未来在海外市场的任何发行和上市向中国证监会提交文件,包括后续发行、发行可转换债券、私有化交易后的离岸重新上市,以及其他类似的发行活动。如果我们未能完成本次发行、我们在纳斯达克上市以及未来任何离岸发行或在海外市场上市的此类备案程序,包括我们的后续发行、可转换债券的发行、私有化交易后的离岸重新上市以及其他同等的发行活动,我们可能会面临中国证监会或其他中国监管机构的制裁, 这可能包括对我们的罚款和处罚,限制或推迟我们的离岸融资交易,或者其他可能对我们的业务、财务状况、运营业绩、声誉和前景产生重大不利影响的行为。以及我们普通股的交易价格。??

中国政府对我们的业务行为拥有重要的监督和自由裁量权,并可根据政府认为适当的方式干预或影响我们的运营,以实现进一步的监管、政治和社会目标。中国政府发布的新政策对教育和互联网行业等特定行业产生了重大影响,我们不能排除未来发布有关我们行业的法规或政策可能对我们的业务、财务状况和运营业绩产生不利影响的可能性。此外,中国政府已表示有意对海外证券发行和其他资本市场活动以及像我们这样的中国公司的外国投资施加更多的监督和控制。中国政府一旦采取任何此类行动,可能会严重限制或完全阻碍我们向投资者提供或继续提供证券的能力,并导致此类证券的价值大幅下降,甚至在极端情况下变得一文不值。有关更多 信息,请参阅风险因素与在中国开展业务有关的风险;与中国法律制度有关的不确定性,包括有关法律解释和执行的不确定性,以及中国法律法规在事先未予通知的情况下突然或意外的变化,可能会对我们造成不利影响,并限制您和我们可以获得的法律保护,中国政府可能会对在海外进行的发行施加更多监督和控制,这些变化可能会对我们提供或继续提供我们证券的能力造成实质性阻碍,并导致我们的证券价值大幅缩水或变得一文不值。

截至本招股说明书日期,我们在香港拥有两家附属公司,包括(I)Lucas Star Global Limited,即Lucas Star Holding Limited的全资附属公司,而Lucas Star Holding Limited是Lucas GC Limited的全资附属公司;及(Ii)Lucas GC Limited(Hong Kong),即Lucas Group Limited的全资附属公司。