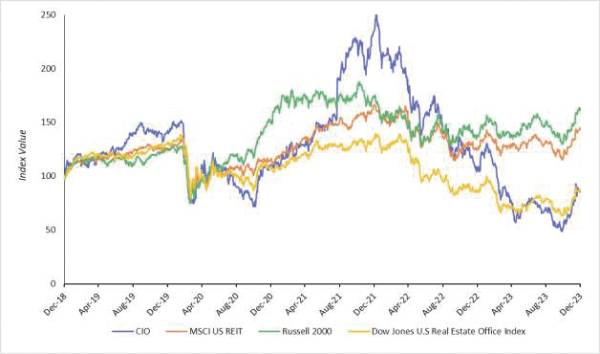

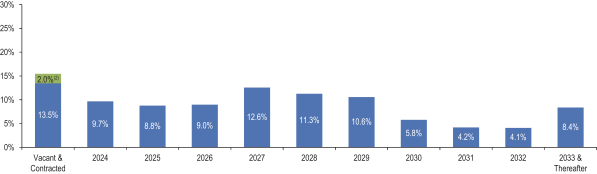

租赁到期情况

下图载列我们物业于所示期间内租约到期(不计及续期选择权)的净租金收入百分比。

租赁到期时间表

(1)

| (1) | 百分比指截至2023年12月31日租赁的净资产净值除以组合的净资产净值总额。 |

| (2) | 2.0%指于2023年12月31日已签约但尚未入住的租赁。 |

下表载列截至2023年12月31日止各日历年至2033年12月31日止各日历年及其后,我们物业的租赁(连同可用空间)的租赁费率。表中所列信息假定租户不行使续约选择权,也不行使提前终止权。现有租赁的加权平均到期日为4. 6年。

租约期满年份 |

数量: 租契 即将到期 |

NRA 即将到期 租契 (000s) |

百分比 全国步枪协会 |

年化 基本租金 (1) (000s) |

百分比 总财产 租金 |

年化 基本租金 每租赁 正方形 脚 即将到期 (2) |

年化 基本租金 (包括租金) 减少量 2023年12月31日) |

年化 基本租金 按租期 平方英尺 即将到期 (包括 租金 减税措施: 2023年12月31日) |

||||||||||||||||||||||||

空置 |

— | 767 | 13.5 | % | — | — | — | — | — | |||||||||||||||||||||||

签约 |

— | 114 | 2.0 | % | — | — | — | — | — | |||||||||||||||||||||||

2024 |

62 | 551 | 9.7 | % | 15,629 | 11.0 | % | 28.36 | 15,629 | 28.36 | ||||||||||||||||||||||

2025 |

57 | 499 | 8.8 | % | 15,060 | 10.6 | % | 30.18 | 15,060 | 30.18 | ||||||||||||||||||||||

2026 |

41 | 510 | 9.0 | % | 14,034 | 9.9 | % | 27.52 | 13,312 | 26.10 | ||||||||||||||||||||||

2027 |

43 | 717 | 12.6 | % | 20,102 | 14.2 | % | 28.04 | 20,102 | 28.04 | ||||||||||||||||||||||

2028 |

57 | 641 | 11.3 | % | 17,682 | 12.5 | % | 27.59 | 16,138 | 25.18 | ||||||||||||||||||||||

2029 |

31 | 605 | 10.6 | % | 18,319 | 12.9 | % | 30.28 | 17,302 | 28.60 | ||||||||||||||||||||||

2030 |

19 | 333 | 5.8 | % | 11,746 | 8.3 | % | 35.27 | 9,791 | 29.40 | ||||||||||||||||||||||

2031 |

10 | 239 | 4.2 | % | 6,242 | 4.4 | % | 26.12 | 3,396 | 14.21 | ||||||||||||||||||||||

2032 |

9 | 231 | 4.1 | % | 8,418 | 5.9 | % | 36.44 | 7,395 | 32.01 | ||||||||||||||||||||||

2033年及以后 |

17 | 487 | 8.4 | % | 14,721 | 10.3 | % | 30.23 | 12,477 | 25.62 | ||||||||||||||||||||||

总计/加权平均数 |

346 |

5,694 |

100.0 |

% |

$ |

141,953 |

100.0 |

% |

$ |

29.55 |

$ |

130,602 |

$ |

27.14 |

||||||||||||||||||

| (1) | 年化基本租金的计算方法是:(I)将2023年12月31日的租金付款(定义为减免前的现金租金)乘以(Ii)12。 |

| (2) | 即将到期的每一租赁平方英尺的年化租金反映的是2023年12月31日的租金支付,乘以12,再除以即将到期的租约的NRA。 |

42