目录表

展望

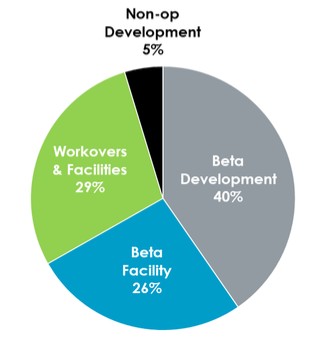

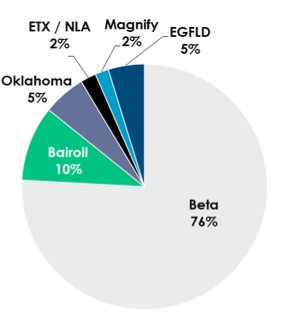

根据我们目前的计划,我们2024年全年的资本支出计划预计约为5000万至6000万美元。下面的图表详细说明了我们的资产基础上的资本配置,以及基于我们2024年资本支出范围的中点的投资类型。

2024年按投资分列的资本支出 | 2024年按地区划分的资本支出 | |

|

|

按照我们的历史惯例,我们将定期审查全年的资本支出,并可能根据大宗商品价格和其他因素调整预算。我们预计2024年资本计划的资金来自内部产生的现金流。

关键会计政策和估算

我们在应用我们的关键会计政策时使用的方法、估计和判断对我们在综合财务报表中报告的结果有重大影响。我们在持续的基础上评估我们的估计和判断。我们的估计是基于历史经验和我们认为在这种情况下合理的假设。我们的经验和假设构成了我们对资产和负债账面价值的判断的基础,而这些资产和负债的账面价值并不是从其他来源容易看出的。实际结果可能与我们预期的不同,对未来的不同假设或估计可能会改变我们报告的结果。

石油和天然气属性。我们使用成功努力法来核算我们的石油和天然气属性。在这种方法下,获得财产的成本、钻探成功探井的成本和开发成本被资本化。在钻探活动完成时,如果确定已发现已探明储量,则探井成本仍为资本化。如果没有发现已探明的储量,则将每口相关探井的成本计入费用。

我们每季度或当事件和情况表明我们的资产的账面价值可能无法收回时,我们会审查我们的石油和天然气资产的账面价值,包括减值的支持设备。这些迹象可能是储量估计下调、生产或钻探结果低于预期、运营和开发成本上升或大宗商品价格下降的结果。如物业之账面值超过其估计未贴现未来现金流量,则该物业之账面值将按第三级投入减至其估计公允价值。用于确定公允价值的因素包括但不限于对已探明和可能储量的估计、未来大宗商品价格、未来生产和资本支出的时机以及与反映各自石油和天然气资产剩余寿命的风险相称的贴现率。

我们认为,石油和天然气资产的会计核算是一项关键的会计估计,因为上述政策影响了我们资产的账面价值,并涉及对未来事件对我们估计现金流的影响的重大判断。我们目前未知的未来事件和情况可能需要对我们的财产进行未来的减值,并大幅改变我们财产的账面价值。

64