《餐桌奇石》,目录

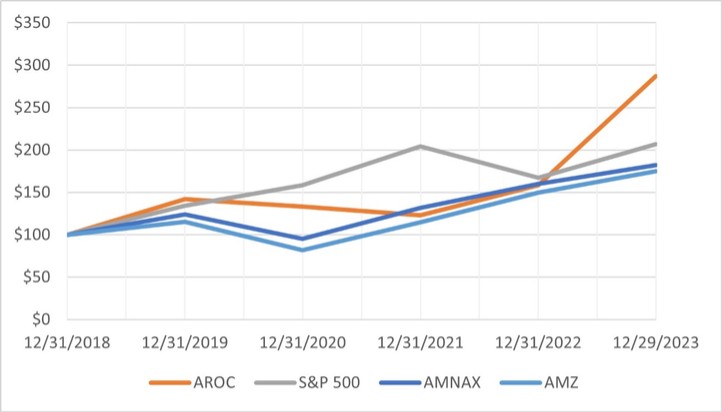

五年累计总收益的比较

下面的业绩图表显示了从2018年12月31日开始的五年期间,我们普通股与S指数、AMNAX指数和AMZ指数的累计股东总回报。这一结果是基于对我们的普通股--S 500指数、美国证券交易所和澳新银行各投资100美元得出的。该图假设股息进行再投资,并调整股票拆分的所有收盘价和股息。

业绩图表不应被视为通过引用将本2023 Form 10-K合并到根据1933年证券法或1934年证券交易法提交的任何文件的任何一般声明中,除非我们通过引用特别将此信息合并,否则不得被视为根据这些法案提交。

持有者

截至2024年2月14日,我们普通股的登记持有者约为1,550人。股东的实际数量超过了记录持有人的数量,包括作为受益者的股东,但其股份由银行、经纪人和其他被提名者以街头名义持有。

分红

2024年1月25日,我们的董事会宣布季度股息为每股普通股0.165美元,约合2,590万美元,于2024年2月13日支付给2024年2月6日收盘时登记在册的股东。未来向我们的股东支付现金股息的任何决定将由我们的董事会酌情决定,并将取决于我们的财务状况、经营结果、当时生效的信贷和贷款协议以及我们董事会认为相关的其他因素。我们不能保证我们将在未来宣布或支付任何特定金额的股息或全部股息。

根据股权补偿计划获授权发行的证券

关于根据股权补偿计划授权发行的证券的披露,见第三部分第12项。本2023年表格10-K的“某些实益所有人的担保所有权和管理及相关股东事项”。

35