目录表

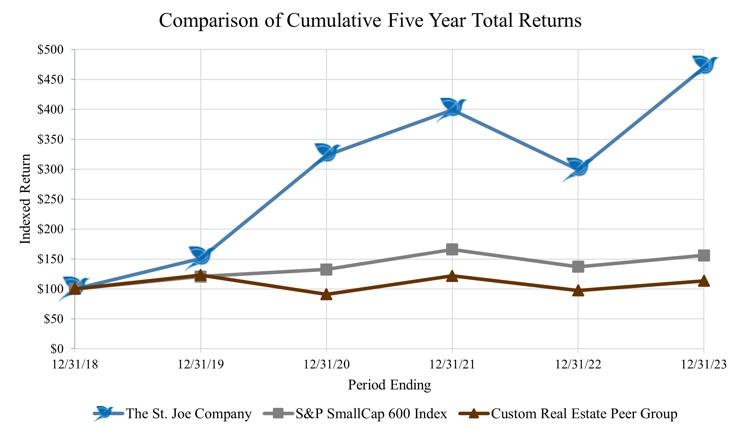

| 12/31/2018 |

| 12/31/2019 |

| 12/31/2020 |

| 12/31/2021 |

| 12/31/2022 |

| 12/31/2023 | |||||||

圣·Joe公司 | $ | 100 | $ | 150.57 | $ | 323.10 | $ | 398.91 | $ | 298.92 | $ | 469.65 | ||||||

S&P小盘600指数 | $ | 100 | $ | 120.86 | $ | 132.43 | $ | 165.89 | $ | 137.00 | $ | 156.02 | ||||||

自定义房地产对等组 | $ | 100 | $ | 123.04 | $ | 90.97 | $ | 121.68 | $ | 97.39 | $ | 113.57 | ||||||

股票回购计划

我们的董事会已经批准了股票回购计划,根据该计划,我们被授权回购我们普通股的股份。该计划没有到期日。截至2023年12月31日,我们有8000万美元的总授权可用于购买我们已发行普通股的股票。根据《交易法》第10b-18条,我们可以在公开市场购买中不时回购我们的普通股,无论是私下协商的交易还是其他方式。任何额外回购股份的时间和金额将取决于各种因素。本公司可随时或不时开始或暂停回购,恕不另行通知。本计划将继续执行,直至本公司董事会在任何时候自行决定是否修改或终止。股票回购计划的实施将减少我们的“公众流通股”,我们的董事、高管和关联公司对普通股的实益所有权将按比例增加,占我们已发行普通股的百分比。然而,我们不认为这会导致我们的普通股从纽约证券交易所退市,也不会导致我们不再受《交易法》的定期报告要求的约束。2023年第四季度没有股票回购。

项目6. 已保留

第7项。以下项目:管理层对财务状况和经营成果的探讨与分析

以下对我们财务状况和经营结果的讨论和分析应与所附的经审计的综合财务报表和本10-K表格中的相关附注一起阅读。本次讨论中有关行业前景、我们对未来的期望的陈述

24