2024 年 2 月 21 日第四季度和 2023 年全年财务和运营补充资料

由 APA 公司提交

根据1933年《证券法》第425条

并被视为根据第 14a-12 条已提交

1934 年《证券交易法》

表格 S-4 编号 333-276797

标的公司:卡隆石油公司

委员会文件编号 001-14039

以下投资者演示文稿已发布在APA公司的投资者网站上。

2024 年 2 月 21 日第四季度和 2023 年全年财务和运营补充资料

致投资者的通知本收益补充文件中的某些陈述包含1933年《证券法》第27A条和1934年《证券交易法》第21E条所指的前瞻性 陈述,包括但不限于对预期 财务和经营业绩、资产剥离、估计储量、钻探地点、资本支出、价格估计、典型油井结果和油井概况、类型曲线以及生产和运营的预期、信念、计划和目标费用指导包含在这个 收入补助金。任何非历史事实的事项都是前瞻性的,因此涉及估计、假设、风险和不确定性,包括但不限于风险、不确定性以及我们最近提交的 年度表格报告中讨论的其他因素 10-K最近提交了10-Q表季度报告,最近提交了 8-K表的最新报告,可在我们的网站www.apacorp.com以及我们的其他公开文件和新闻稿中查阅。这些前瞻性陈述基于APA Corporations(APA)当前的预期、估计、 和对公司、其行业、管理信念以及管理层的某些假设的预测。无法保证这样的预期、估计或预测会被证明是正确的。许多 因素可能导致实际业绩与本财报补充文件中表达的预测、预期业绩或其他预期存在重大差异,包括公司实现生产目标、成功管理 资本支出以及完成、测试和生产本财报补充文件中确定的油井和前景、成功规划、获得必要的政府批准、融资、建设和运营必要基础设施以及 实现其基础设施的能力其产量和预算预期项目。只要有可能,这些前瞻性陈述都用预期、打算、计划、寻求、 相信、继续、可能、估计、预期、目标、指导、可能、可能、展望、可能、 潜力、项目、前景、应该、将来、将来和类似的短语来识别,但是没有这些词语并不意味着陈述不是前瞻性的。由于此类 陈述涉及风险和不确定性,因此公司的实际业绩和业绩可能与此类前瞻性陈述所表达或暗示的业绩存在重大差异。鉴于这些风险和不确定性,提醒您不要 过分依赖此类前瞻性陈述,这些陈述仅代表截至本文发布之日。除非法律要求,否则我们不认为有义务从未来任何日期更新这些声明。但是,您应仔细查看公司定期向美国证券交易委员会提交的报告和 文件。投资者注意事项:美国证券交易委员会(SEC)允许石油和天然气公司在向美国证券交易委员会提交的文件中 仅披露符合美国证券交易委员会对此类术语定义的已证实、可能和可能的储量。我们可能会在本收益补充文件中使用某些术语,例如资源、资源潜力、净资源 潜力、潜在资源、资源基础、已确定资源、潜在净可回收资源、潜在储量、未预订资源、经济资源、 净资源、未开发资源、净风险资源、库存、上行空间,以及美国证券交易委员会指导方针严格禁止我们在向美国证券交易委员会提交的文件中包含的其他类似术语。 此类术语不考虑资源回收的确定性,资源回收的确定性取决于勘探成功、钻探准入的技术改进、商业性和其他因素,因此不代表预期的未来 资源回收率,因此不应予以依赖。敦促投资者仔细考虑APA截至2022年12月31日财年的10-K表年度报告(以及 APA截至2023年12月31日财政年度的10K表年度报告(提交时为 APA年度报告)中的披露,该报告可在www.apacorp.com上查阅,也可以写信至:邮政橡树大道2000号,套房100,德克萨斯州休斯敦77056(收件人: 公司秘书)。您也可以致电美国证券交易委员会获取此报告 1-800-SEC-0330或者从美国证券交易委员会的网站 www.sec.gov 上获取。本收益补充文件中可能提供某些信息,其中包括公认会计原则(GAAP)未要求或未按公认会计原则(GAAP)列报的财务指标。这些非公认会计准则指标不应被视为GAAP衡量标准的替代方案,例如净收入、总负债或经营活动提供的净现金,其计算方法可能不同于其他公司使用的类似标题的衡量标准,因此 可能无法与之相提并论。有关最直接可比的GAAP财务指标的对账,请参阅APA发布的2023年第四季度财报(网址为www.apacorp.com)以及本收益补充文件的非公认会计准则对账表。本文件中包含的任何信息均未经过任何独立审计师的审计。本收益补编是为了方便证券分析师和投资者而编制的,可能可用作参考工具。我们可以随时选择修改格式或停止出版,恕不另行通知证券分析师或投资者。除非本财报 补充文件中另有说明,否则本收益补充文件中包含的所有信息均独立反映了APA,不包括收购卡伦石油公司的潜在影响。A P A C O R P O R A T I O N 2

免责声明无要约或招揽本通信无意也不构成 买入或卖出要约或征求买入或卖出任何证券的要约,或征求任何投票或批准,在根据任何此类司法管辖区的证券法进行此类要约、招揽或出售为非法的司法管辖区,也不得进行任何证券的出售。除非通过符合经修订的1933年《证券法》第10条要求的招股说明书,否则不得发行证券。 有关合并及其去向的其他信息与收购卡伦石油公司的提议有关,APA已在表格上向美国证券交易委员会提交了注册声明 S-4, 包括APA和Callon的联合委托书,也构成APA普通股的招股说明书。注册声明于2024年2月15日宣布生效,APA于2024年2月16日提交了招股说明书, Callon于2024年2月16日提交了最终委托书。APA和Callon于2024年2月16日左右开始向各自的股东邮寄最终的联合委托书/招股说明书。APA和Callon还可以 就拟议的交易向美国证券交易委员会提交其他相关文件。本文件不能取代最终的联合委托书/招股说明书或注册声明或APA或Callon可能向美国证券交易委员会 提交的任何其他文件。我们敦促投资者和证券持有人仔细阅读注册声明、联合委托书/招股说明书和可能向美国证券交易委员会提交的任何其他相关文件,以及对这些 文件的任何修订或补充(如果有),因为它们包含或将包含有关拟议交易的重要信息。通过美国证券交易委员会维护的 网站 http://www.sec.gov 向美国证券交易委员会提交此类文件后,投资者和证券持有人将能够免费获得 注册声明和最终联合委托书/招股说明书以及其他包含有关APA、Callon和拟议交易的重要信息的文件的副本。APA向美国证券交易委员会提交的文件的副本将在APA的网站上免费提供,网址为 https://investor.apacorp.com。卡隆向美国证券交易委员会提交的文件的副本将在卡伦的网站 https://callon.com/investors 上免费提供 。APA、Callon的参与者及其各自的某些董事、执行官以及其他管理层成员和员工可能被视为拟议交易的代理人招募的参与者。有关APA董事和执行官的信息,包括通过证券持股或 其他方式描述其直接或间接权益,载于(i)APA的2023年年度股东大会委托声明,该委托书于2023年4月11日向美国证券交易委员会提交(可在 https://www.sec.gov/ixviewer/ix.html?doc=/Archives/edgar/data/1841666/000119312523097278/d434054ddef14a.htm 上查阅),包括公司治理、董事选举(提案编号 1-10),相关信息我们的执行官、高管和董事薪酬以及证券所有权和主要持有人,(ii)APA截至2022年12月31日的财政年度的10-K表年度报告,该报告于2023年2月23日向美国证券交易委员会提交(可在 https://www.sec.gov/ixviewer/ix.html?doc=/Archives/edgar/data/1841666/000178403123000007/apa-20221231.htm 上查阅),包括第10项标题下。董事、执行官和公司 治理,第 11 项。高管薪酬,第12项。某些受益所有人的担保所有权和管理层及相关股东事项,以及第13项。某些关系和相关交易以及 董事独立性,以及 (iii) 自APA的2023年年度股东大会委托书中规定的金额以来,其董事或执行官持有的APA证券发生了变化, 此类变化已经或将反映在表格3的证券初始受益所有权声明、表格4的受益所有权变动声明或表格上的受益所有权年度变动表中 5 份已向 SEC 提交,可在 EDGAR 获取搜索结果 (https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=1841666&type=&dateb=&owner=only&count=40&search_text =)。关于Callon董事和执行官的信息 ,包括对他们在证券持股或其他方面的直接或间接权益的描述,载于 (i) Callon关于拟议合并的最终委托书 (网址为 https://www.sec.gov/Archives/edgar/data/928022/000119312524038126/d694457ddefm14a.htm),包括在 “合并完成后的董事会和合并中执行官的权益” 标题下(包括其中以引用方式纳入的文件),(ii) 卡伦斯于2023年3月13日向美国证券交易委员会提交的2023年年度股东大会的委托声明(可在 https://www.sec.gov/ixviewer/ix.html?doc=/Archives/edgar/data/928022/000092802223000047/cpe-20230309.htm 上查阅 ),包括提案 1选举第二类 董事、执行官、高管薪酬、证券、主要股东和管理层的受益所有权以及某些关系和关联方 交易,(iii) Callons 10-K表年度报告截至2022年12月31日的财政年度,该财年已于2023年2月23日向美国证券交易委员会提交(可在 https://www.sec.gov/ixviewer/ix.html?doc=/Archives/edgar/data/928022/000092802223000017/cpe-20221231.htm 上查阅),包括在第10项标题下。董事、执行官和公司治理, 第 11 项。高管薪酬,第12项。某些受益所有人的担保所有权及管理层和相关股东事项,第13项。某些关系和关联交易及董事 独立性,以及 (iv) 自卡伦斯2023年股东年会最终委托书中规定金额以来,其董事或执行官持有的Callons证券金额发生了变化,此类变化已经或将反映在表格3的证券初始受益所有权声明、表格4的受益所有权变动声明或年度受益所有权变动报表中向美国证券交易委员会提交的表格 5,分别是可在 EDGAR 搜索结果中找到 (https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=928022&type=&dateb=&owner=only&count=40&search_text =)。 关于代理委托参与者的其他信息,以及对他们通过持有证券或其他方式产生的直接和间接利益的描述,均包含在最终的联合委托书/招股说明书中, 将在此类材料可用时包含在向美国证券交易委员会提交的有关拟议交易的其他相关材料中。在做出任何投票或投资决定之前,投资者应仔细阅读这些材料。您可以使用上述来源从 APA 或 Callon 免费获得这些文件的 副本。A P A C O R P O R A T I O N 3

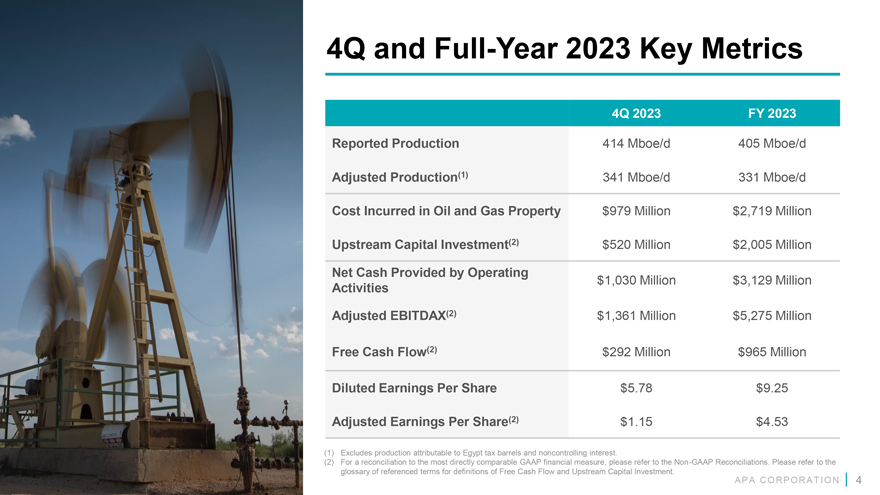

第四季度和2023年全年关键指标 2023财年第四季度公布的产量为414亿英国央行/日 4.05 亿英国央行/日调整后 产量 (1) 341 mBOE/d 331 mBOE/D 石油和天然气地产产生的成本 9.79 亿美元 27.19 亿美元上游资本投资 (2) 运营提供的 20.05 亿美元净现金经调整后 31.29 亿美元 息税折旧摊销前利润 (2) 13.61亿美元52.75亿美元自由现金流 (2) 2.92亿美元9.65亿美元摊薄后每股收益5.78美元9.25美元调整后每股收益 (2) 1.15美元 4.53 (1) 不包括归属于埃及税的产量桶和非控制性 利息。(2) 有关与最直接可比的GAAP财务指标的对账,请参阅 非公认会计准则对账。有关 自由现金流和上游资本投资的定义,请参阅参考术语表。A P A C O R P O R A T I O N 4

APA 战略框架保持建立和维持交付最高承诺发展高财务运营水平 石油和天然气质量投资组合纪律绩效石油和天然气生产 APA 寻求多元化 APA 管理成本,跨越安全,是 APA 的核心和平衡投资组合通过规模表和 回报保护资产平衡、执行、能力和意愿,为股东责任带来最佳现金回报,风险股东管理 A P A C O R P O R A T I O N 5

近期亮点二叠纪的强劲表现推动了23财年第四季度自由现金总交易量66%(6.37亿美元)的回报 超过2023财年的预期流量(1)(2)341名MBOE/D的调整后产量(1)(2)按调整后的石油产量(1)(2)回购23年第四季度平均价格为每股37.64美元。宣布收购石油领域的卡隆新开发与勘探 项目 2024年1月,投资组合取得进展,目标是到2024年在苏里南实现外国直接投资。该交易扩大了特拉华州在阿拉斯加盆地启动的勘探计划的规模,平衡了APA二叠纪足迹授予乌拉圭两个 离岸区块 (1) 如需与最直接可比的 GAAP 财务指标对账,请参阅 非公认会计准则对账。有关 自由现金流和上游资本投资的定义,请参阅参考术语表。(2) 不包括归因于税桶和非控股权益的产量。A P A C O R P O R P O R A T I O N 6

2024 年计划概述和指南 A P A C O R P O R A T I O N 7

2024 年计划概述 23 财年实际值 24 财年计划评论调整后的石油产量 (mbo/d) (1) 157 157 石油产量同比持平 ;侧重于 FCF 的产生和现金回报而不是有机增长调整后的总产量 (mBOe/D) (1) 331 ~324 液化天然气由于美国拒绝乙烷而预计将下降;24 财年产量减少约 6 mBOE/d 开发资本支出(百万美元)) 1,909 美元 1,800 美元同比下降同时保持石油产量持平的勘探资本支出(百万美元)27 100 美元提供长期有机上行空间苏里南资本支出(百万美元)69 美元 50 美元分配给 FEED 研究和潜力的资本长线索 上游资本投资(百万美元)(2)2,005美元 1,950美元区间1950亿美元至20亿美元计划活动生产轨迹美国:平均水平 中小型企业和特拉华州” 美国 州的5-6台钻机:强劲的石油增长被液化天然气的下降部分抵消了埃及:平均13-15台钻机;21台修井机油井连接时机将带来倒半加权增长概况 “北 海:控制产量下降/没有钻探计划埃及:调整后的石油产量同比相对平缓;苏里南:目标是到2024年底进行外国直接投资/北海没有钻探计划: 产量同比下降约20%大型维护周转将影响阿拉斯加第二季度和第三季度:三次勘探计划于2024年上半年开采油井注:产量增长预测基于2024年2月16日带材定价假设。A P A C O R P O R A T I O N 8 (1) 不包括归因于税桶和非控股权益的产量。(2) 有关上游资本投资的定义,请参阅参考术语表。

2024 财年第一季度指南 2024 财年第一季度评论产量(mboe/D)美国 220 222 ~6 MBOE/d 对乙烷排斥的影响 埃及(已报告)135 134 北海……………………………………………………………….. 41-43 35-37 报告的总产量…………………………………… 396-398 391-393 减去:埃及税桶……………………………... 35 35 减去:埃及非控股权益………………… 33 33 调整后 总产量……………………………………. 328-330 323-325 调整后的石油总产量 (mbo/d)………………………. 157 157 上游资本投资(百万美元)(1)…………... 625 1900美元2,000美元包括24年上半年阿拉斯加约1亿美元的勘探资本 上游租赁运营费用(百万美元)………………… 360 美元 1,500 美元 DD&A(以 百万美元计)……………………………………………………. 450 美元 1,780 美元一般和管理费用(百万美元)…………………... 100 美元 400 美元不包括季度影响 按市值计价股价变动收集、处理和传输费用(百万美元)…... 85 美元 350 美元 石油和天然气购买和销售的净收益(亏损)(以百万美元计)… 24年第一季度及24财年收益25美元100美元主要归因于与Cheniere北海当期税收支出签订的天然气销售合同(以 百万美元计)……………………... 110美元325美元注意:产量增长预测基于2024年2月16日带材定价假设。A P A C O R P O R P O R A T I O N (1) 上游资本投资的定义请参阅参考术语表。9

2023 年第四季度资产更新 A P A C O R P O R A T I O N 10

具有多元资产基础的差异化大型股独立股股票 2023 年第四季度全球投资组合 A L A S K A S E A 全球P E R MIA N E GYP T 414,430 BOE/D 50%/17%/33% 报告的产量石油/液化天然气/天然气/天然气 S U R IN A ME 60 总额,56 净额 23 D e l o p m e n t 钻探和完工的油井平均钻机 E x p l o ra ti o n U R U GU A Y 美国 资本生产率可预测的国际短周期资产基础;228,671 BOE/D 185,759 BOE/D 二叠纪强劲的自由现金流生成报告产量 PSC 结构更具弹性致大宗商品价格波动; 埃及 37%/29%/34% 66%/1%/33% 强劲的自由现金流产生石油/液化天然气/天然气/液化天然气/天然气北海收获自由现金流 29 Gross、25 个净钻探和完井总量 31 个 净钻探和完井苏里南正在进行差异化的大型有机油机会;进一步的规模勘探机会仍然是平均的 6 17 个钻井平台阿拉斯加/乌拉圭钻井平台随着时间的推移,近期进入的大规模 勘探提供了上行空间 A P A C O R P O R A T I O N 11

美国最新资产亮点 2023 年第四季度资产统计 228,671 英国央行报告的产量 37%/29%/34% 稳定和 平衡的开发计划继续取得强劲业绩石油/液化天然气/天然气 29 Gross,南米德兰盆地净值 25 台:平均 3 台钻机;在 23 年第 4 季度投产 9 口油井钻探已钻探巴尼特地层 评估油井 24 年第二季度平均特拉华盆地钻机:平均有 3 个钻机;在 23 年第四季度石油净产量中投产 20 口井,MBO/D 第六个二叠纪盆地钻机于 2023 年 11 月初到货 84 84 83 75 76 计划测试 uzontal (s) 2024 年 在特拉华盆地 72 将在 Callon 收购结束后更新 2024 年全年美国指导方针 22 年第 1 季度第 2 季度第 2 季度 23 年第 3 季度 4Q23 4Q23 4Q23 1Q24G 指导方针 A P A C O R P O R A T I O N 12

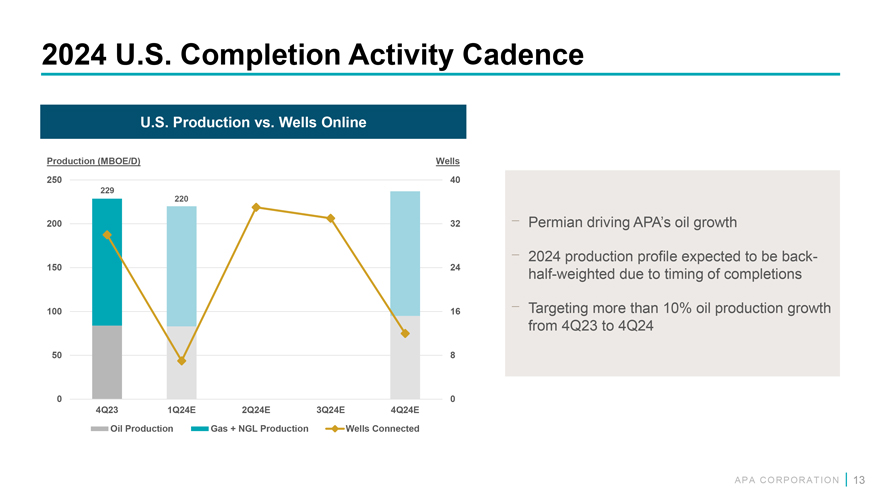

2024 年美国完工活动节奏美国产量与油井在线产量 (MBOE/D) Wells 250 40 229 220 200 32 “二叠纪推动亚太地区石油增长” 预计2024年的产量概况为 back-150 24 由于完工时机而加权了一半 100 16 ¿” 的目标是从 23 年第四季度到 24 年第四季度的石油产量增长超过 10% 50 8 0 4 Q23 1Q24E 2Q24E 3Q24E 4Q24E 石油生产天然气 + 液化天然气生产井联网 A P A C O R P O R A T I O N 13

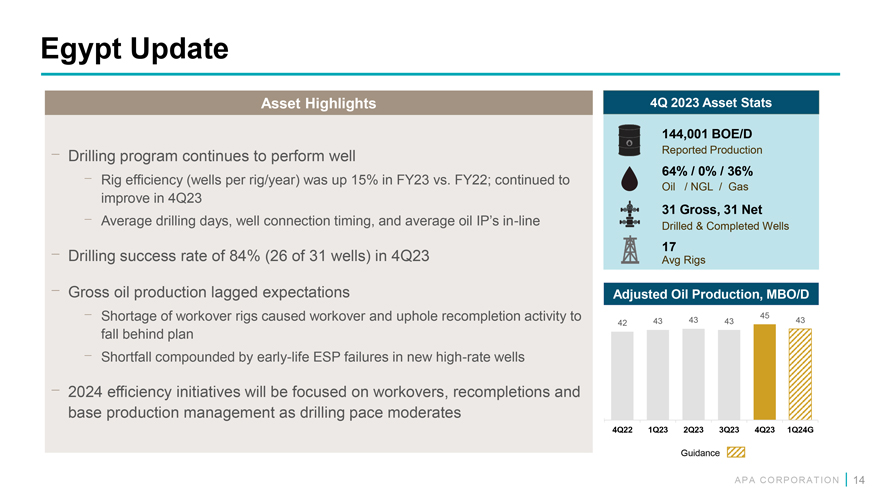

埃及最新资产亮点2023年第四季度资产统计 144,001 BOE/D 钻探计划继续表现良好 报告的产量 64%/0%/36% 钻机效率(每台钻机/年的油井数)与 22 财年相比增长了 15%;23 财年第四季度石油/液化天然气/天然气 31 总钻探天数、油井连接时间和平均石油知识产权持续改善 在线钻探和完井17井钻探成功率为84%(31口油井中有26口)平均钻机总产量落后于预期。调整后的石油产量,MBO/D 修井设备短缺导致 修井和补井活动增至45 42 43 43 43 43落后于计划短缺,再加上2024年新高油井的ESP故障,效率举措将集中在工作上随着钻探步伐的放缓,油井、补完和基础生产 管理 1Q24G

北海更新资产亮点 2023 年第四季度资产统计 41,758 口英国央行报告的产量 ¿” 由于压缩机相关增加 74%/3%/23% 的停机时间 Beryl Alpha 和四十年代石油/液化天然气/天然气/天然气 0 总钻井和完井量 ¿” 绿柱石设施 的压缩机维修已于 1 月下旬完成 0 平均钻机净产量,MBOE/D ¿” 在英国英超税收框架下,具有技术吸引力的钻探前景组合,目前不具经济价值 48 46 45 42 42 42 42 42 组织规模适中,以适应较低的计划活动水平 22 年第 1 季度第 2 季度 23 年第 3 季度 4Q23 4Q23 1Q24G * 指导 * 代表 41-43 指导范围的中点 A P A P A C O R P O R A T I O N 15

苏里南更新第58号区块(TotalEnergies运营)¿” 宣布将于2023年秋季在萨帕卡拉 和克拉布达古建造石油枢纽项目 ¿” FEED 200 MBO/D FPSO 项目的研究正在进行——仅萨帕卡拉和克拉布达古估计就有7亿桶可开采石油资源为支撑 2024 年年底 53 号地块(APA 运营)¿” 评估巴哈发现的下一步措施 ¿” 放弃了 53 号区块的大部分区域,保留了该区块西南部 部分,包括 Baja A P A C O R P O R P O R A T I O N 16

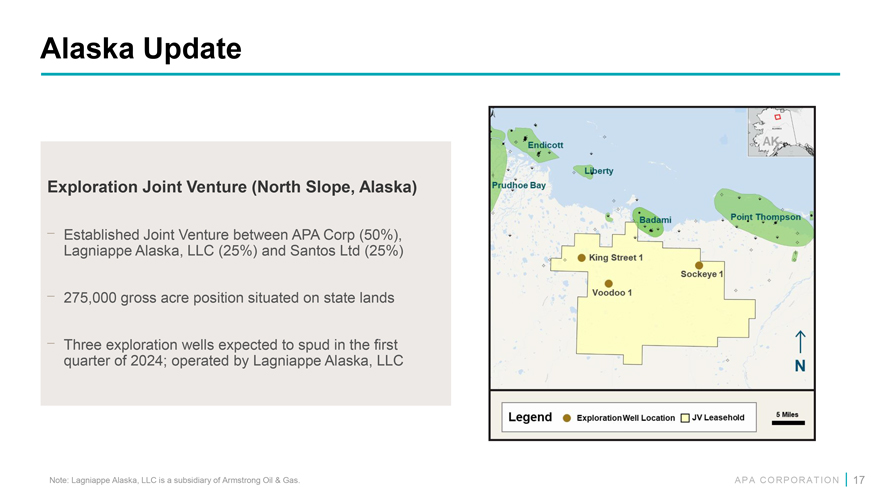

阿拉斯加最新勘探合资企业(阿拉斯加北坡)¿” 在APA公司(50%)、阿拉斯加拉尼亚普有限责任公司(25%)和桑托斯有限公司(25%)之间成立了合资企业 。” 占地27.5万英亩的总英亩地——预计2024年第一季度将挖出三口勘探井;由 Lagniappe Alaska, LLC 运营注:Lagniappe Alaska, LLC是Arm的子公司强大的石油和天然气。A P A C O R P O R P O R A T I O N 17

乌拉圭更新 2023 年授予的海上区块 OFF-6(100% 营运权益,APA 运营)¿” 16,500 km2(约 410 万英亩)¿” 勘探井义务 OFF-4(50% 的工作权益,APA 运营)¿” 壳牌工作利益合作伙伴(50%/50%) ¿” 10,000 km2(约 250 万英亩)¿” 地震收购义务 2024 年没有钻探计划 A P A C O R P O R A T I O N 18

附录 A P A C O R P O R P O R A T I O N 19

现金回报摘要 2023 年第一季度第二季度 2023 年第三季度 2021 2022 2023 年回购总股数 (MM) 3.7 1.3 0.5 3.2 31.2 36.2 8.7 76.1 平均股票 38.93 美元 33.72 41.90 美元 37.64 美元 27.14 美元 39.34 37.81 34.15 美元回购价格股票回购 (百万美元) 142 美元 46 美元 121 美元 847 美元329 2,599 美元股息 (百万美元) 78 美元 77 美元 77 美元 76 美元 52 美元 207 美元 308 567 美元总现金回报 (百万美元) 220 美元 123 美元 97 美元 197 899 美元 1,630 637 美元 3,166 美元自由现金流 (百万美元) 272 美元 94 美元 307 美元 292 1,823 美元 2,458 965 美元 5,246% 自由现金流返回 81% 32% 68% 68% 66% 合计 66% 债券债务减免(74美元)--(1,708 美元) (1,436 美元) (74 美元) (3,218 美元) (百万美元) A P A C O R P O R P O R P O R A T I O N 20

上游资本投资 2023 年第一季度 2023 年第二季度 2023 财年第四季度(百万美元)美国* 291 美元 308 美元300 341 1,240 埃及(不包括非控股权益)123 美元133 美元149 158 563 美元北海 54 美元 15 美元 8 美元 13 美元苏里南 27 美元 10 美元 69 美元上游资本投资总计 495 美元 516 美元158 520 2,005 美元*美国资本包括 约2700万美元的阿拉斯加基础设施支出,该支出已加速到2023年第四季度注意:有关上游资本投资的定义,请参阅参考术语表。A P A C O R P O R P O R A T I O N 21

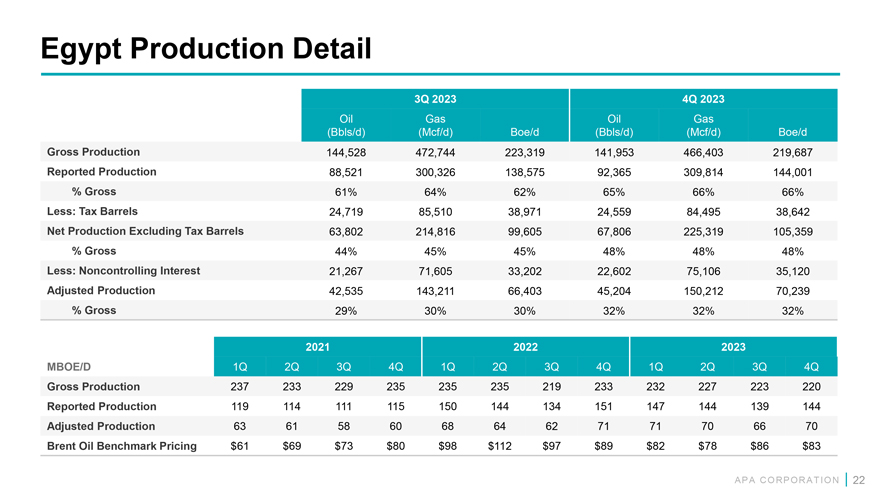

埃及产量详情2023年第三季度第四季度石油和天然气 (bbls/D) (mcf/D) 英国央行/D (bbls/D) (mcf/D) 英国央行/D 总产量 144,528 472,744 223,319 141,953 466,403 219,687 报告的产量 88,521 300,326 138,575 92,365 309,814 总产量 61% 61% 64% 62% 65% 66% 扣除:税桶 24,719 85,510 38,971 24,559 84,495 38,642 净产量不包括 税桶 63,802 214,816 99,605 67,806 225,319 105,359% 总收入 44% 45% 48% 48% 减去:非控股权益 22,267 71,605 33,202 22,602 75,106 35,120 调整后的产量 42,535 143,211 66,403 45,204 150,212 70,239% 总收入 29% 30% 32% 32% 2021 2023 MBOE/D 第一季度第二季度第三季度第四季度第一季度第三季度第三季度第一季度第三季度第一季度第三季度第四季度第三季度第四季度总产量 237 233 229 235 235 235 235 235 219 233 232 227 223 220 报告的产量 119 114 114 151 150 144 134 61 64 64 62 70 71 70 70 布伦特原油基准定价 61 美元 69 美元 73 美元 80 美元 98 美元 112 美元 97 美元 89 美元 82 美元 86 美元 86 美元 83 美元 A P A C O R P O R P O R P O R A T I O N 22

¿” 上游资本投资:包括勘探、开发、收集、处理和 传输资本、资本化管理费用和已结算的资产报废债务。不包括房地产收购的资本投资,资本化利息词汇表, 非现金资产报废 的增加和修订,以及参考条款埃及非控股权益。¿” 自由现金流:运营资产和负债变动前的运营现金流(包括埃及少数股权和KNTK现金 分红)¿” 减去:” 上游资本投资(包括埃及少数股权)-” 非石油和天然气资本投资成本 ¿” 除了上述术语外,还有常用定义清单 缩写可以在APA公司表格10-K中找到。A P A C O R P O R P O R A T I O N 23

非公认会计准则对账 A P A C O R P O R A T I O N 24

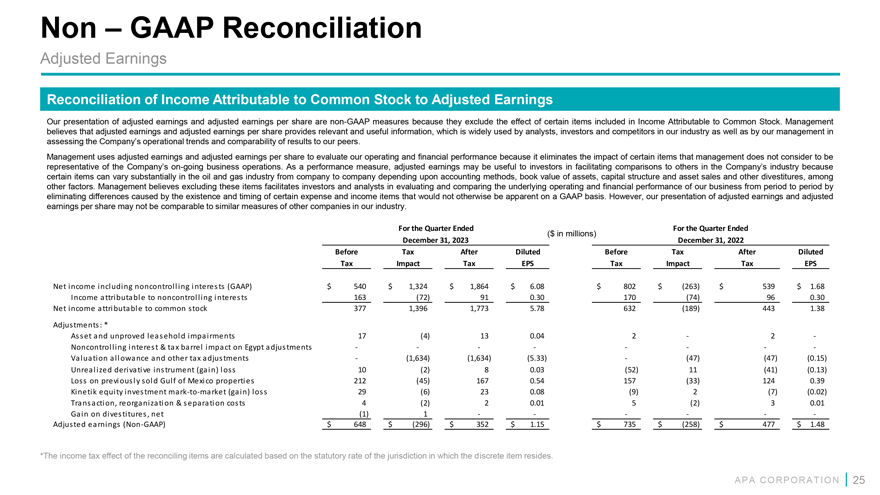

非公认会计准则对账调整后收益将归属于普通股的收益与 调整后收益的对账我们对调整后收益和调整后每股收益的列报方式是 非公认会计准则指标,因为它们不包括普通股收益中包含的某些项目的影响。 管理层认为,调整后的每股收益和调整后的每股收益提供了相关而有用的信息,这些信息被我们行业的分析师、投资者和竞争对手以及我们的管理层广泛用于评估 公司的运营趋势以及业绩与同行的可比性。管理层使用调整后的收益和调整后的每股收益来评估我们的运营和财务业绩,因为它消除了 管理层认为无法代表公司持续业务运营的某些项目的影响。作为业绩衡量标准,调整后的收益可能有助于投资者与公司所在行业的 其他项目进行比较,因为根据会计方法、资产账面价值、资本结构和资产销售以及其他资产剥离, 等因素,石油和天然气行业的某些项目可能存在很大差异。管理层认为,排除这些项目有助于投资者和分析师在不同时期评估和比较我们业务的基本运营和财务业绩,因为这些差异是由某些支出和收入项目的存在和时间造成的 ,而这些差异在公认会计原则基础上本不会显而易见。但是,我们对调整后收益和调整后每股收益的列报可能无法与我们行业其他 公司的类似指标相提并论。截至2023年12月31日的季度截至2023年12月31日的季度(百万美元)2022年12月31日税前摊薄后的税前摊薄后税前影响税收每股收益税收影响税收净收益包括 非控股权益 (GAAP) 540 美元 1,324 美元 1,864 美元 6.08 美元 802 美元 (263) 539 美元 1.68 美元归属于非控股权益的收入 163 (72) br} 91 0.30 170 (74) 96 0.30 归属于普通 股票的净收益 377 1,396 1,773 5.78 632 (189) 443 1.38 调整:* 资产和未经证实的租赁权减值 17 (4) 13 0.04 2 2-非控制性利息和税收桶对埃及的影响 调整——估值 补贴和其他税收 调整 (1,634) (5.33) (47) (0.15) 未实现的衍生工具(收益)亏损 10 (2) 8 0.03 (52) 11 (41) (0.13) 先前出售的墨西哥湾 房产的亏损 212 (45) 167 0.54 157 (33) 124 0.39 Kinetik 股权投资 按市值计价(收益)亏损 29 (6) 23 0.08 (9) 2 (7) (0.02) 交易、重组和分立 成本 4 (2) 2 0.01 5 (2) 3 0.01 资产剥离收益,净额 (1) 1-调整后收益(非公认会计准则)648 美元 (296) 美元 352 美元 1.15 美元 735 美元 (258) $477$ 1.48 *对账项目的所得税影响是根据离散项目所在司法管辖区的法定税率计算的。A P A C O R P O R P O R A T I O N 25

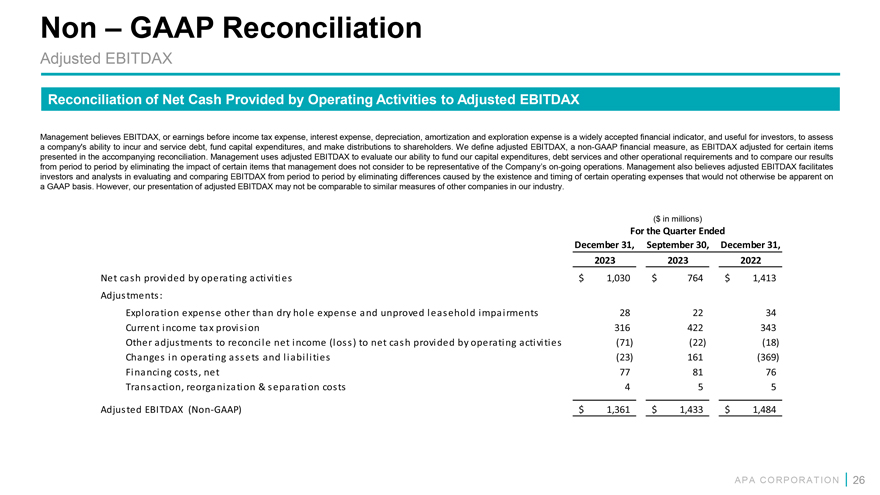

非公认会计准则对账调整后息税折旧摊销前利润对账经营活动向 调整后息税折旧摊销前利润管理层认为,息税折旧摊销前利润或扣除所得税支出、利息支出、折旧、摊销和勘探费用前的收益是一项广泛接受的财务指标,有助于投资者评估公司承担和偿还债务、为资本支出提供资金以及向股东进行分配的能力。我们将调整后的息税折旧摊销前利润率定义为 非公认会计准则财务指标,即息税折旧摊销前利润对账中列报的 某些项目进行了调整。管理层使用调整后的息税折旧摊销前利润来评估我们为资本支出、债务偿还和其他运营需求提供资金的能力,并通过消除管理层认为不能代表公司持续运营的某些项目的 影响来比较我们的同期业绩。管理层还认为,调整后的息税折旧摊销前利润率通过消除某些运营费用的存在和时间所造成的差异, 有助于投资者和分析师 逐期评估和比较息税折旧摊销前利润。但是,我们对调整后息税折旧摊销前利润 的列报可能无法与业内其他公司的类似指标相提并论。(百万美元)截至2023年12月31日的季度,经营活动提供的净现金 1,030 美元 764 美元 1,413 美元调整:除干井费用和未经证实的租赁减值以外的勘探费用 28 22 34 当前所得税条款 4316 22 343 为调节净收益(亏损)与经营活动提供的净现金 而进行的其他调整 (71) (22) (18) 经营变化资产和 负债 (23) 161 (369) 融资成本,净额 77 81 76 交易, 重组和分离成本 4 5 5 调整后息税折旧摊销前利润(非公认会计准则)1,361 美元 1,433 美元 1,484 美元 A P A C O R P O R A T I O N 26

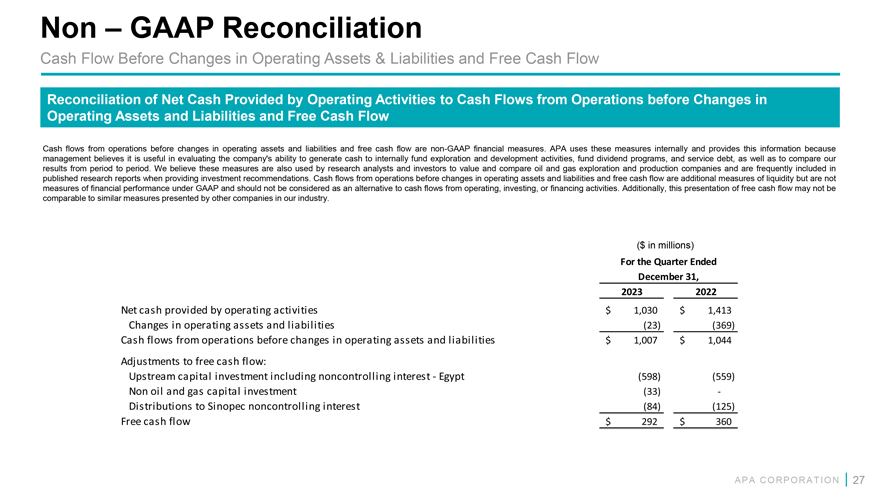

非公认会计准则对账运营资产和负债变动前的现金流和自由 现金流对账运营资产和负债变动前的运营现金流以及运营资产和负债变动前的运营自由现金流 和自由现金流变动前的运营现金流 和自由现金流是 非公认会计准则财务指标。APA在内部使用这些衡量标准并提供这些信息,因为管理层认为这有助于评估公司 产生现金以内部为勘探和开发活动、为股息计划提供资金和偿还债务的能力,以及比较我们不同时期的业绩。我们认为,研究分析师和投资者也使用这些衡量标准来估值和比较石油和天然气勘探和生产公司,在提供投资建议时,这些衡量标准通常包含在已发布的研究报告中。运营资产和负债变动前的运营现金流和 自由现金流是额外的流动性指标,但不是公认会计原则下财务业绩的衡量标准,不应被视为运营、投资或融资活动现金流的替代方案。此外,这种 对自由现金流的列报可能无法与我们行业中其他公司提出的类似指标相提并论。(百万美元)截至2023年12月31日的季度中,经营活动提供的净现金 1,030 美元 1,413 运营资产和负债变动 (23) (369) 运营资产和负债变动前的运营现金流1,007美元 1,044美元自由现金流调整:上游资本投资包括非控股权益埃及 (598) (559) 非石油和天然气资本 投资 (33)中石化非控股权益的分配 (84) (125) 自由现金流 292 美元 360 美元 360 A P A C O R P O R P O R A T I O N 27

非公认会计准则对账分部现金流对账运营资产和负债变动前经营活动提供的净现金 与持续经营现金流的对账运营资产和负债变动前的运营现金流是 非公认会计准则财务指标。Apache 在内部使用它并提供信息,因为管理层认为它对投资者有用,并被关注石油和天然气行业的人广泛接受,将其作为衡量公司为内部勘探和开发活动、资助分红计划和还本付息债务筹集现金的能力的财务指标。研究分析师还使用它来估值和比较石油和天然气勘探和生产公司,在提供投资建议时,它经常被包含在已发表的 研究报告中。因此,运营资产和负债变动之前的运营现金流是衡量流动性的额外指标,但不是衡量公认会计原则下财务业绩的指标,不应将 视为运营、投资或融资活动现金流的替代方案。截至2023年12月31日的季度,埃及北海美国和其他合并(百万美元)经营活动提供的净现金 $ (36) 499 美元 567 美元 1,030 运营资产和 负债变动 102 (59) (66) (23) 运营资产和负债变动前的运营现金流 66 美元 440 美元 501 美元 1,007 美元 A P A C O R P O R A T 我在 28

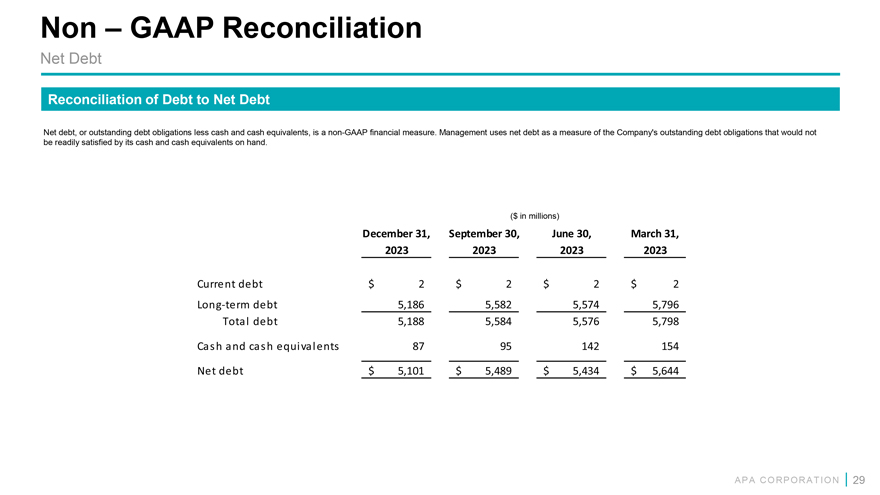

非公认会计准则对账净负债与净负债对账净负债或未偿债务 债务减去现金和现金等价物,是 非公认会计准则财务指标。管理层使用净负债来衡量公司的未偿债务,这些债务无法轻易用手头的 现金和现金等价物来支付。(百万美元)2023 年 12 月 31 日、9 月 30 日、6 月 30 日、2023 年 3 月 31 日 2023 年 2023 年流动债务 2 美元 2 美元 2 美元 2 美元长期债务 5,186 5,582 5,574 5,796 总债务 5,188 5,584 5,576 5,796 总债务 5,188 5,584 5,576 5,796 总债务 5,188 5,584 5,576 5,796 总债务 5,188 5,584 5,576 5,98 现金及现金等价物 87 95 142 154 净负债 5,101 美元 5,489 美元 5,434 美元 5,644 美元 A P A C O R P O R P O R A T I O N 29

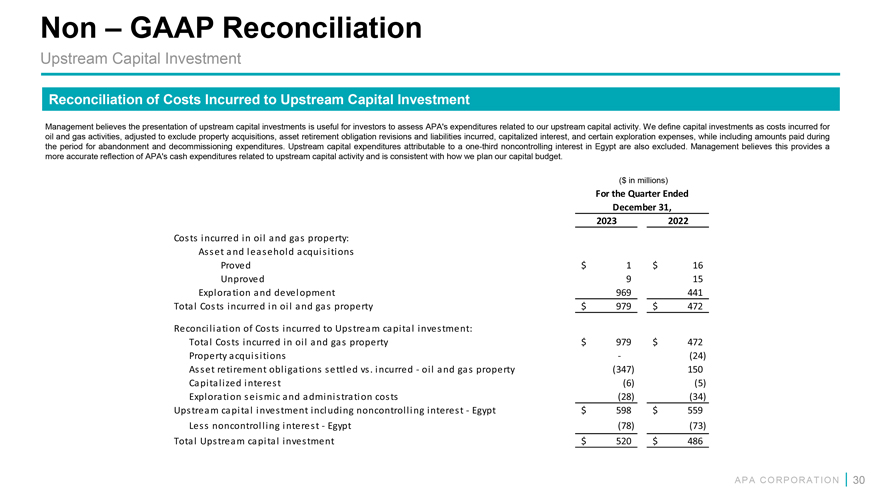

非公认会计准则对账上游资本产生的成本对账 投资管理公司认为,上游资本投资的列报有助于投资者评估与我们的上游资本活动相关的APA支出。我们将资本投资定义为石油和天然气 活动产生的成本,调整后不包括房地产收购、资产报废义务修订和产生的负债、资本化利息和某些勘探费用,同时包括在放弃和 退役支出期间支付的金额。上游资本支出可归因于 埃及三分之一的非控股权益也被排除在外。管理层认为,这更准确地反映了 APA与上游资本活动相关的现金支出,也符合我们的资本预算规划。(百万美元)截至2023年12月31日的季度,石油和天然气物业产生的成本:资产和租赁权 收购已证实 1 美元 16 未经证实 9 15 勘探和开发 969 441 石油和天然气物业产生的总成本 979 美元 479 美元 72 上游资本投资所产生成本的对账:石油和天然气物业产生的总成本 979 美元 472 美元房地产收购 (24) 已结算的资产报废债务对比发生的石油和天然气 财产 (347) 150 资本化利息 (6) (5) 勘探、地震和管理 成本 (28) (34) 包括非控股权益在内的上游资本投资 520 美元 559 美元减去非控制性 InterestEgypt (78) (73) 上游资本投资总额 520 美元 486 美元每股收益 O R P O R A T I O N 30

apacorp.com