美国

证券交易委员会

华盛顿特区 20549

附表 14A

根据第 14 (a) 条提出的委托声明

1934 年的《证券交易法》

| 由注册人提交 x

|

| |

|

由注册人以外的一方提交 o |

| 选中

相应的复选框: |

| o |

初步的

委托声明 |

| o |

机密,

仅供委员会使用(根据规则 14a-6 (e) (2) 允许) |

| o |

最终的

委托声明 |

| o |

最终版

附加材料 |

| x |

根据 §240.14a-12 征集

材料 |

| |

|

| FOSSIL

集团有限公司 |

| (注册人的姓名

如其章程所示) |

| |

| (提交委托书的人的姓名

,如果不是注册人) |

| 支付

的申请费(勾选相应的复选框): |

| x |

无需付费

。 |

| o |

费用

之前使用初步材料支付。 |

| o |

根据《交易法》第14a-6 (i) (1) 条和0-11的规定,费用

在第 25 (b) 项要求的附录表上计算。 |

2024 年 2 月 20 日,Fossil Group, Inc. 发布了以下新闻稿:

化石集团有限公司

确认收到 BUXTON HELMSLEY GROUP, INC. 的董事提名

德克萨斯州理查森2024 年 2 月 20 日 — Fossil Group,

Inc.(“Fossil” 或 “公司”,纳斯达克股票代码:FOSL)今天发表了以下声明,以回应

巴克斯顿·赫尔姆斯利集团公司(“BHG”)在公司 2024 年年度股东大会(“年会”)上提名了四名候选人为 Fossil 董事会(“董事会”)

的通知。

Fossil 的董事会和管理团队致力于为公司及其股东的最大利益服务。我们定期与股东互动,欢迎就我们推动持续股东价值的共同目标提供建设性反馈

。自2023年9月15日BHG首次致函公司之日起,

Fossil一再提出与BHG合作,但每项提议都被BHG拒绝。此处包括迄今为止 Fossil 和 BHG 之间的所有对应关系

以供参考。关于BHG对公司会计政策的毫无根据的指控,公司

特此确认Fossil的财务报表符合美国公认会计原则,并由独立审计师审计。

Fossil 拥有一支经验丰富、素质高且多元化的

董事会,专注于公司的战略增长计划,包括持续的业务转型以及为股东创造长期

价值。作为其持续工作的一部分,提名和公司治理委员会定期考虑

董事会的组成和更新,在过去四年中增加了三名独立董事。

董事会将根据其既定的提名和公司治理委员会流程审查

BHG 提交的提名。年会的日期尚未公布

。化石股东目前无需采取任何行动。

关于化石集团有限公司

Fossil Group, Inc. 是一家全球设计、营销、

分销和创新公司,专门生产生活配饰。在自有和授权品牌的多样化产品组合下,我们的

产品包括传统手表、智能手表、珠宝、手袋、小型皮具、腰带和太阳镜。我们承诺

为我们的自有品牌 Fossil、Michele、Relic、Skagen 和 Zodiac 以及授权品牌,

阿玛尼交易所、Diesel、DKNY、安普里奥·阿玛尼、纽约凯特·斯派德、迈克尔·科尔斯和托里·伯奇提供最佳的设计和创新。我们通过

遍布多个地区、类别和渠道的广泛分销网络,将每个品牌故事变为现实。有关该公司的某些新闻稿和美国证券交易委员会的备案信息

也可在www.fossilgroup.com上查阅。

安全港

安全港此处包含的某些陈述

不是历史事实,构成 1995 年《私人证券诉讼

改革法》所指的 “前瞻性陈述”,涉及许多风险和不确定性。此类前瞻性

陈述中描述的未来事件的实际结果可能与此类前瞻性陈述中陈述的结果存在重大差异。可能导致实际结果

出现重大差异的因素包括:与转型与增长计划的成功相关的风险;政治不确定性的增加、

全球经济状况的影响;疫情的影响;消费者支出模式或偏好的重大变化;关键部件或产品供应中断或延迟;战争行为或恐怖主义行为;关键设施损失;数据泄露或信息

系统中断;外币相对于美元的估值变化;降低由于公共安全或消费者信心问题导致的总体经济衰退或购物活动普遍减少所导致的

消费者支出水平;我们的产品在当前零售环境中的表现;客户对新设计和新推出的产品

系列的接受程度;产品销售组合的变化;我们经营的市场激烈竞争的影响;债务

契约和其他合同条款的遵守情况以及债务还本付息义务;与成功相关的风险我们的业务战略;

材料许可证的终止或不续期;与国外运营和制造相关的风险;材料

和劳动力成本的变化;政府监管和关税;我们保护和保护商标和其他知识产权的能力;零售商店的流量和管理水平;关键人员的流失以及当前和未来可能的诉讼结果,如

中列出的风险和不确定性该公司向公司提交的最新10-K表年度报告证券

和交易委员会(“SEC”)。这些前瞻性陈述基于我们当前对

未来发展及其对我们的潜在影响的预期和信念。尽管管理层认为这些前瞻性陈述在发表时是合理的

,但无法保证影响我们的未来发展会像我们预期的那样。本新闻稿

的读者在评估此处

的前瞻性陈述时应考虑这些因素,并提醒他们不要过分依赖此处

的前瞻性陈述。除非法律要求,否则公司没有义务公开更新或修改任何前瞻性陈述,无论是由于新信息、

未来事件还是其他原因。

投资者关系联系人:

克里斯汀·格雷尼

Blueshirt 集团

(858) 722-7815

christine@blueshirtgroup.com

其他信息以及在哪里可以找到

该公司打算向美国证券交易委员会提交一份附表14A的委托声明

,其中包含一份WHITE代理卡,以征集2024年年度股东大会的代理人。

敦促投资者和证券持有人仔细阅读公司提交的委托书(包括其任何修正或补充)以及向美国证券交易委员会提交的任何其他相关文件,因为它们将包含有关任何招标的

重要信息。投资者和证券持有人可以通过美国证券交易委员会维护的网站www.sec.gov免费获得这些文件和公司向美国证券交易委员会提交的其他文件

的副本。公司提交的

文件的副本也可以通过访问公司网站www.fossilgroup.com免费获得。

参与者

Fossil、其董事和执行官以及其他

管理层成员和员工将参与Fossil招标的代理人招标。关于Fossil执行官和董事的信息

可在Fossil于2023年3月9日向美国证券交易委员会提交的截至2022年12月31日的10-K表年度报告,以及2023年4月12日向美国证券交易委员会提交的2023年年度股东大会的最终委托书

以及2023年5月26日向美国证券交易委员会提交的8-K表最新报告中获得 2023 年 6 月 28 日和 2023 年 8 月 9 日。如果我们的董事和执行官在2023年年会委托声明

或此类8-K表格中报告的化石证券的持股量发生了变化,则此类变更已经或将反映在向美国证券交易委员会提交的表格3、4或5上的

所有权变动声明中。这些文件已经或将要在 SEC 的网站

www.sec.gov 上免费提供。

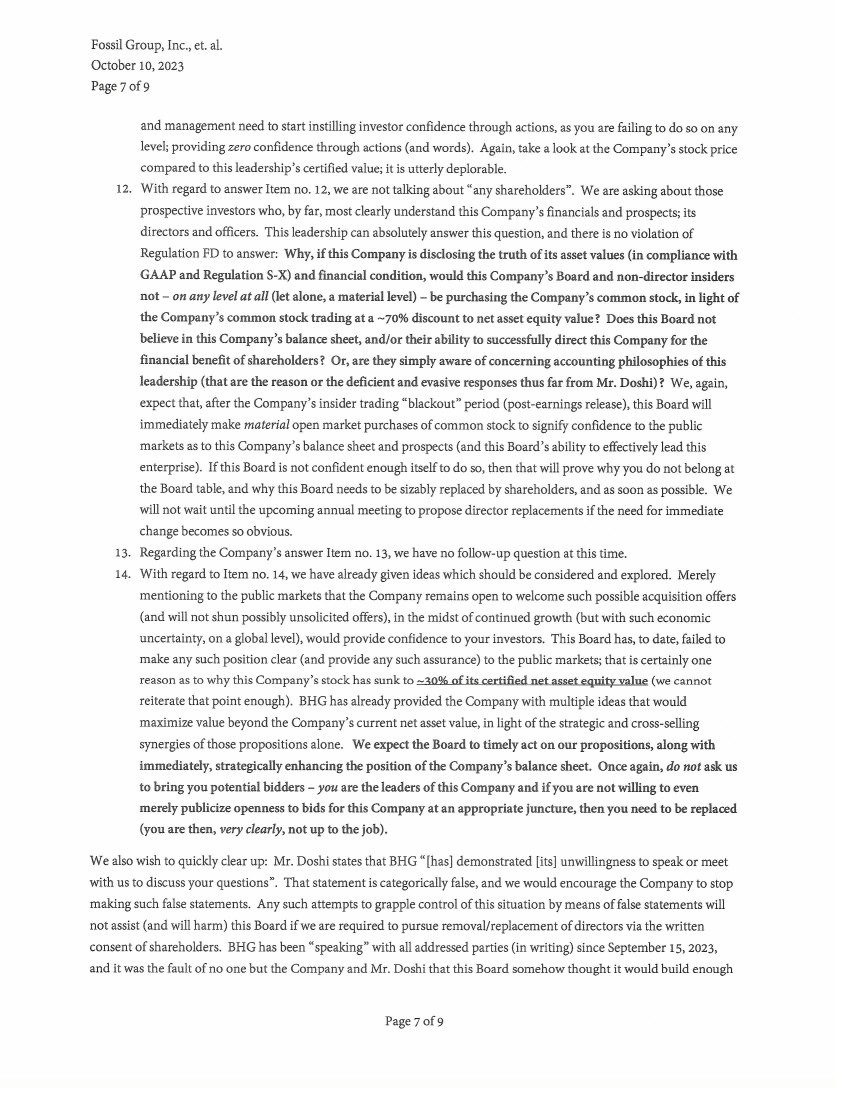

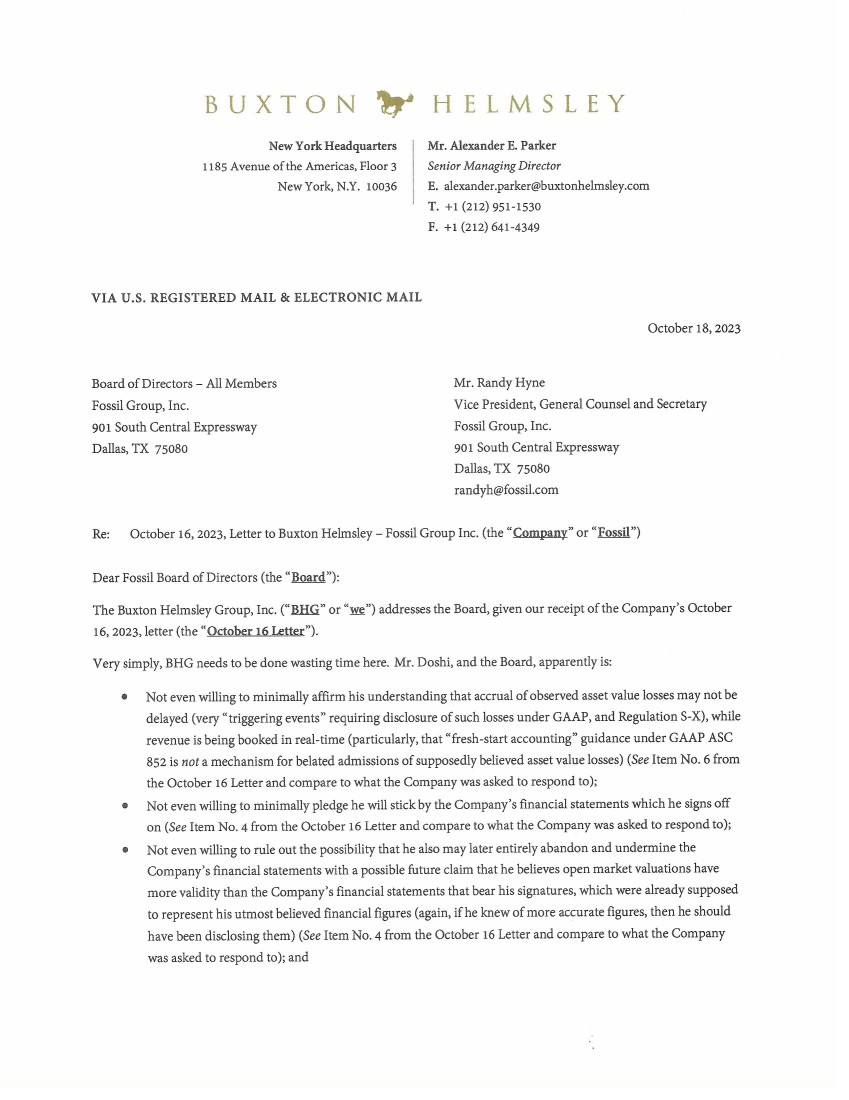

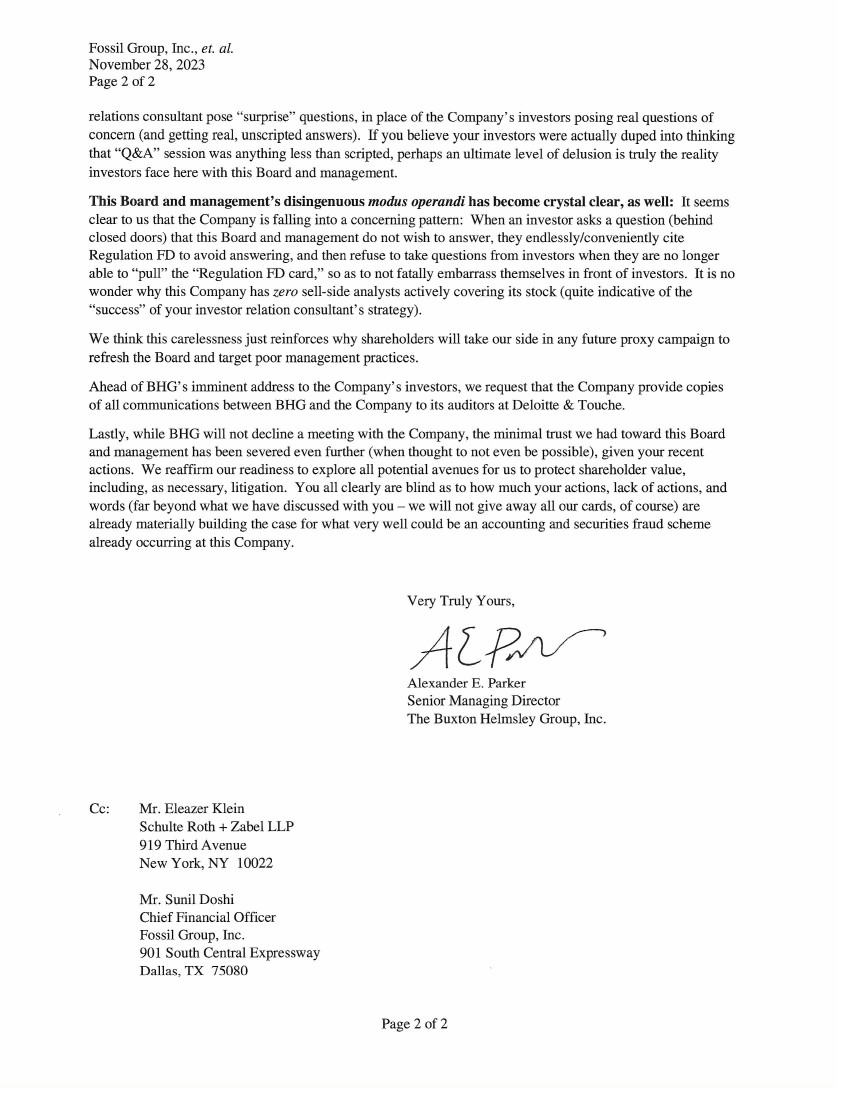

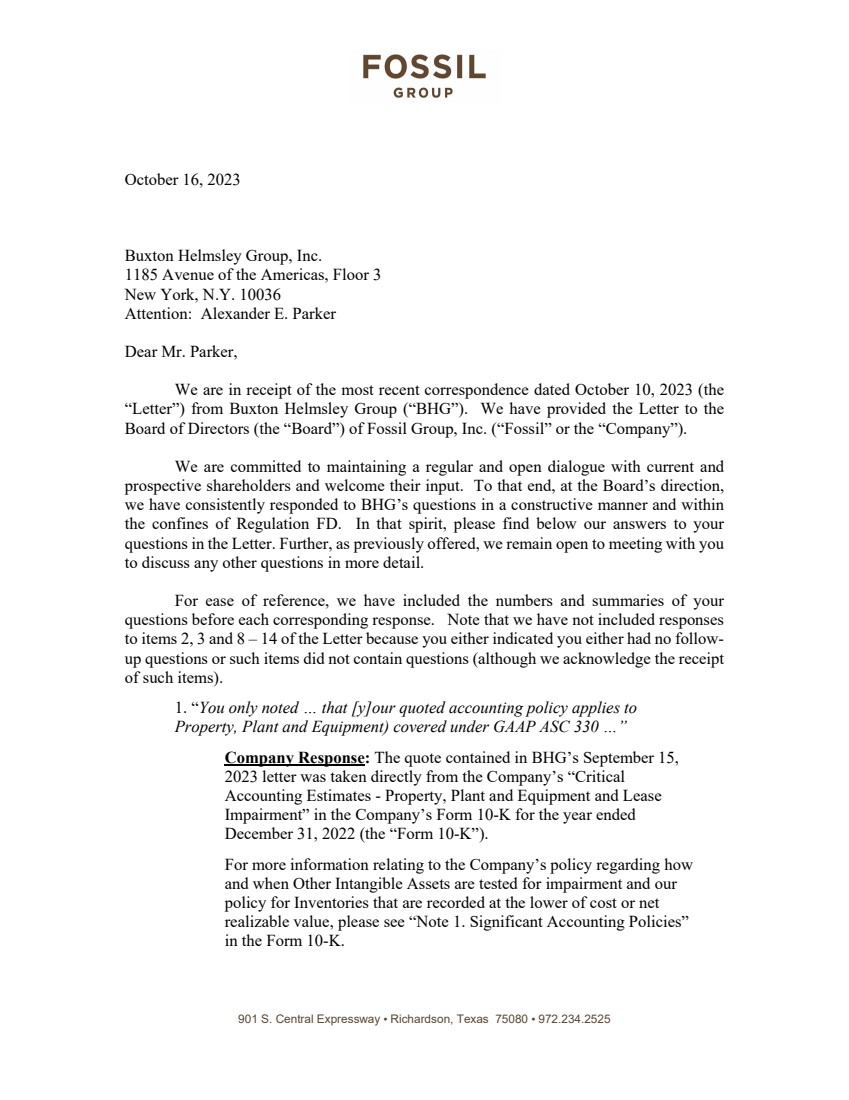

| 901 南中央高速公路 • 得克萨斯州理查森 75080 • 972.234.2525 2023 年 10 月 16 日 Buxton Helmsley Group, Inc.

美洲大道 1185 号,纽约州纽约 3 楼 10036 注意:亚历山大 E. 帕克

亲爱的帕克先生,

我们收到 Bux 于 2023 年 10 月 10 日发出的最新信函(

“信函”)Xton Helmsley 集团(“BHG”)。我们已经向 Fossil Group, Inc.(“Fossil” 或 “公司”)的

董事会(“董事会”)提供了这封信。

我们致力于与现有和

潜在股东保持定期和公开的对话,并欢迎他们的意见。为此,在董事会的指导下,

我们一直在FD法规的范围内以建设性的方式回应BHG的问题。本着这种精神,请在下方查看我们在信中对您的

问题的答案。此外,如先前所述,我们仍然愿意与您会面

,以更详细地讨论任何其他问题。

为了便于参考,我们在每个相应的答复之前都包含了您的

问题的数字和摘要。请注意,我们未附上对信函第 2、3 和 8 — 14 项的回复

,因为您要么表示没有后续问题,要么此类内容不包含问题(尽管我们确认收到了此类内容

)。

1。“你只注意到... [y]我们的报价会计政策适用于 GAAP ASC 330 所涵盖的

财产、厂房和设备)...”

公司回应:BHG 2023 年 9 月 15 日信函中的报价直接取自公司截至

2022 年 12 月 31 日年度 10-K 表中的 “关键

会计估算——财产、厂房和设备及租赁

减值”(“10-br} 表格 K”)。

有关公司关于如何

以及何时对其他无形资产进行减值测试的政策以及我们的

以成本或净可变现价值入账的

库存政策有关的更多信息,请参阅 “注1。10-K 表格中的 “重要会计政策”

。 |

| Buxton Helmsley Group, Inc.

2023 年 10 月 16 日第 2 页公司及其政策符合美国公认会计原则,包括 ASC

350 和 ASC 360。

4。“关于公司的答复第4项... [d]公司

是否认为公开市场对公司资本结构

权益的估值比公司领导层在向美国证券交易所

委员会提交的季度财务报告中认证

的更准确...?

公司回应:正如我们之前所说,公司已发行证券的公开市场

估值受许多

因素的影响。公司不控制公开市场对公司

已发行证券的估值,根据美国公认会计原则、

美国证券法或其他适用法律,公司无需提供对

市场估值的看法。

5。“关于公司的答复第5项,我们要求

公司充分解释其为何引用 “附注9——公允价值计量” 为

与 “重大或有负债风险...” 有关

公司回应:公司了解到,资产估值

与或有负债风险无关。

6。“关于公司的答复第 6 项... 你没有理由不同意

这些说法。”

公司回应:公司理解 ASC 820 “公允价值

计量和披露” 下的 “新起点

会计” 和公允价值衡量标准。

7。“在回应第7项时... 你为什么不努力

估计... 并披露任何可观的

不动产、厂房和设备资产的真实公允价值...”

公司回应:根据S-K法规第

102项的要求和规定,公司按照 “第 2 项” 的要求列出了其所拥有的材料和

租赁的财产。10-

K.

表中的 “房产” 公司每天专注于提高股东价值并发展我们的

业务。如果您有兴趣参加旨在采取符合股东长期价值创造最大利益的

对话电话会议,我们仍然愿意在

发布第三季度财报后与您交谈。 |