证物(C)(3)

海龟项目后续支持材料2023年10月27日

证物(C)(3)

海龟项目后续支持材料2023年10月27日

收件人保密通知?美国银行和美国银行证券是美国银行全球银行和全球市场部使用的营销名称。贷款、其他商业银行活动和某些金融工具的交易在全球范围内由美国银行 公司的银行附属公司执行,包括美国银行,N.A.,FDIC成员。证券和金融工具的交易、战略咨询和其他投资银行活动在全球范围内由美国银行的投资银行附属公司(投资银行附属公司)进行,在美国包括美国银行证券公司和美林专业结算公司,这两家公司都是SIPC的注册经纪自营商和成员,在其他司法管辖区由当地注册的实体进行。美国银行证券公司和美林专业结算公司在CFTC注册为期货佣金商人,是NFA的成员。投资 银行关联公司提供的投资产品:不是FDIC保险的*可能会损失价值*不是银行担保d。这些材料是美国银行的一个或多个子公司为太郎制药工业有限公司(该公司)的董事会特别委员会( 公司)准备的,与实际或潜在的授权或约定有关,不得用于或依赖于除与我们的 书面协议明确预期的以外的任何目的。这些材料基于委员会、公司和/或其他潜在交易参与者提供的或代表委员会、公司和/或其他潜在交易参与者提供的信息,这些信息来自公共来源或由我们以其他方式审查。就该等 资料包括由委员会或本公司管理层及/或其他潜在交易参与者编制或审阅的对未来财务表现的估计及预测,或从公开来源取得的估计及预测而言,我们已假设该等估计及预测已根据反映该等管理层目前可得的最佳估计及判断(或就从公开来源获得的估计及预测而言,代表 合理估计)而合理地编制。对于此类信息的准确性或完整性,不作任何明示或默示的陈述或保证,本文中包含的任何内容都不是、也不应被视为关于过去、现在或未来的陈述。该等材料是为熟悉本公司业务及事务的特定人士而设计,现正提供,只应与吾等在此提供的其他资料(口头或书面)一并考虑。这些材料不是为评价任何交易或其他事项提供唯一依据,也不应被视为有关任何交易或其他事项的建议。这些材料不构成出售或购买任何证券的要约或要约,也不是美国银行或其任何关联公司承诺为任何交易提供或安排任何融资或购买任何与此相关的证券。 这些材料仅用于讨论目的,我们将在与委员会讨论后,酌情从法律、合规、会计政策和风险角度进行审查和评估。我们没有义务 更新或以其他方式修改这些材料。这些材料不是为了根据适用的证券法或其他方式进行公开披露而准备的,而是为了委员会、公司审计委员会和公司董事会的利益和使用而准备的,未经我们的事先书面同意,不得复制、传播、引用或引用全部或部分内容。这些材料可能不反映美国银行及其关联公司其他业务领域的其他专业人员已知的信息。在适用的情况下,这些材料中引用的任何联盟表都是使用相关脚注中概述的来自外部第三方提供商的数据编制的。如果您希望获得有关这些第三方提供商的进一步信息以及编制排行榜所使用的标准和方法,请联系您通常的美国银行或美国银行证券代表/关系经理。可能在 附带材料中引用的产品和服务可能通过美国银行的一个或多个子公司提供。我们采取了旨在维护我们研究分析师独立性的政策和指导方针。BAC集团禁止员工直接或间接地提供有利的研究评级或特定的目标价,或提出改变目标公司的评级或目标价,作为接受业务或补偿的对价或诱因,BAC集团禁止研究分析师因参与投资银行交易而直接获得报酬。本文所表达的观点仅代表环球企业及投资银行业务的观点,不应作出任何推论 所表达的观点代表S律所研究部的观点。我们被要求获取、核实和记录识别公司的某些信息,这些信息包括公司的名称和地址以及其他 信息,使我们能够根据适用的美国爱国者法案(酒吧第三章)识别公司的身份。L.107-56(2001年10月26日签署成为法律))以及适用于美国境内和境外的其他法律、规则和条例。美林国际是由迪拜金融服务管理局授权和监管的。主要地址为阿联酋迪拜迪拜国际金融中心2楼6号门村。牌照号码阿拉伯联合酋长国迪拜,邮政信箱506576号。此信息不用于向公众或大量人员分发,而是针对指定收件人的个人信息;面向专业和市场客户,而不是零售客户。本营销材料涉及的金融产品/金融服务仅提供给美林国际认为符合DFSA商业行为规则(COB 2.3)下的客户监管标准的客户。请注意,美林国际不与零售客户打交道。我们不提供法律、合规、税务或会计建议。因此,本公司并非以书面形式,亦非有意使用本公司所载有关S税务事宜的任何陈述,任何纳税人均不能使用该等陈述以逃避可能对该纳税人施加的税务处罚。如果任何人在推广、营销或向任何纳税人推荐合伙企业或其他实体、投资计划或安排时使用或提及任何此类税务声明,则此处表达的声明是为了支持交易或所述事项的推广或营销,收件人应根据其具体情况向独立税务顾问寻求建议。尽管本文或其他材料中可能出现任何相反的规定,本公司应被允许在(I)公开宣布与该交易有关的讨论的日期及之后, 披露一项交易的税务处理和税务结构(包括与该等税务处理或税务结构有关的任何材料、意见或分析,但不披露识别信息或任何非公开的商业或财务信息(除非任何此类信息与税务结构或税务处理有关))。(2)公开宣布此类交易,或(3)签署达成此类交易的最终协议(附带或不附带条件);但如该交易因任何原因未能完成,则本第(Br)句的规定将停止适用。

可能会更改的初步材料后续支持材料

受影响的初步材料海龟独立资本成本

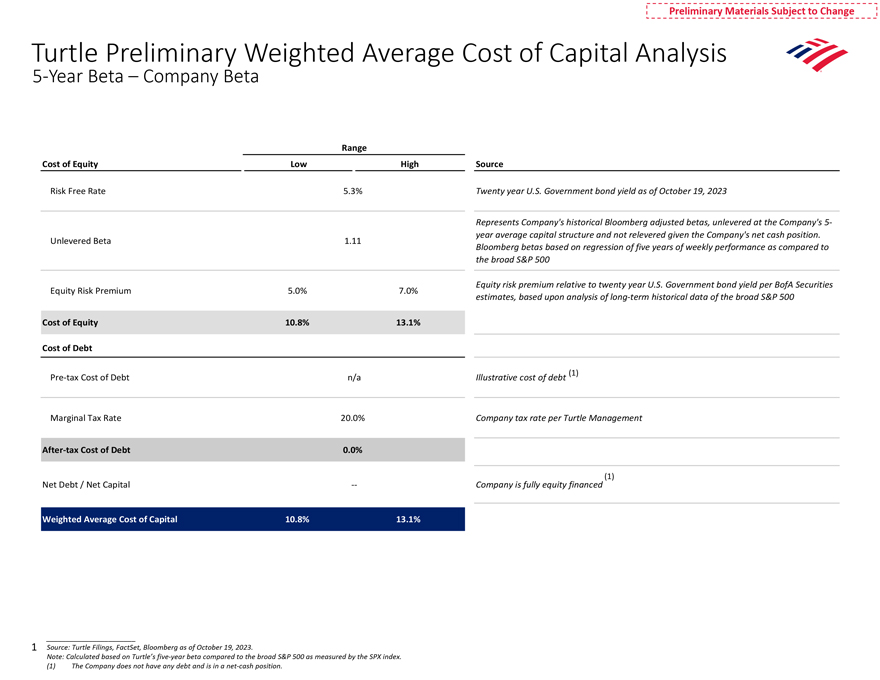

前期材料变动影响因素初步加权平均资本成本分析无杠杆Beta 1.11彭博Beta基于五年 每周表现与S指数相对于20年期美国政府债券收益率的广泛股票风险溢价的回归,美国银行证券股票风险溢价5.0%-7.0%,_1来源:海龟备案,FactSet,彭博 截至2023年10月19日。注:根据海龟S五年期贝塔系数计算,而S指数则以标普500指数为基准。(1)公司没有任何债务,处于净现金状况。

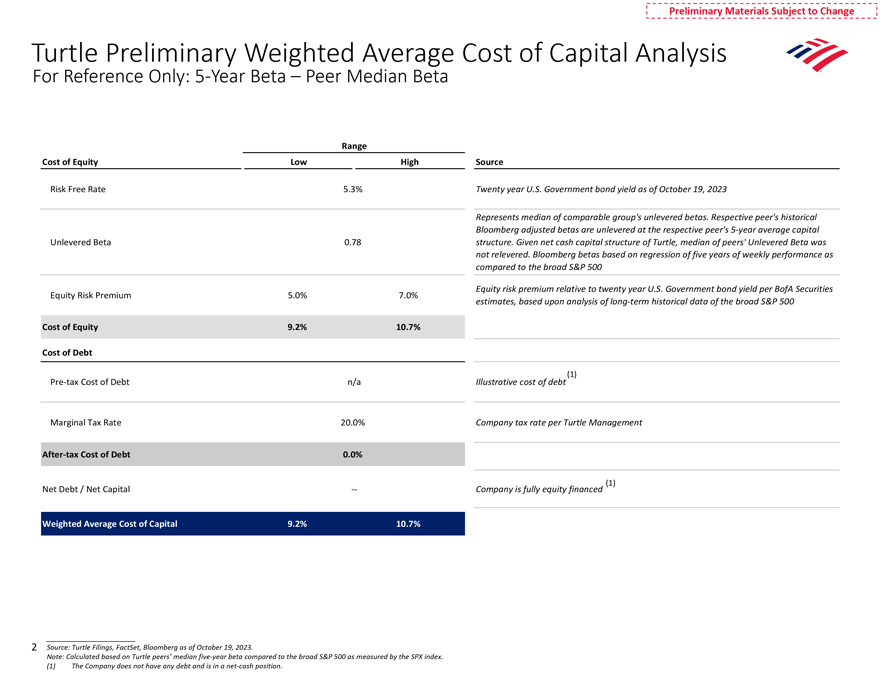

更改海龟的初步材料初步加权平均资本成本分析 仅供参考:截至2023年10月19日的20年期美国政府债券收益率为5.3%的20年期美国政府债券收益率代表可比的 集团无杠杆Beta的中值。各自同行S历史上彭博调整后的Beta均为无杠杆化,处于各自同行S 5年平均无杠杆资本Beta 0.78的结构。鉴于海龟的净现金资本结构,没有公布同行的无杠杆Beta的中位数。Bloomberg Beta基于五年的每周表现与S标准普尔500指数相对于20年期美国政府债券收益率的广泛股票风险溢价的回归,美国银行证券股票风险溢价5.0%-7.0%的估计,基于对广泛的S指数长期历史数据的分析,标普500指数股权成本9.2%10.7%债务成本(1)债务税前成本边际税率20.0%公司税率每只海龟管理层税后债务成本0.0%(1)净债务/净资本:公司完全股权融资加权平均资本成本9.2%10.7%__2来源:海龟备案,FactSet,彭博社,截至2023年10月19日。注:根据Turtle Peers的五年贝塔中值计算,与以SPX 指数衡量的S指数相比。(1)公司没有任何债务,处于净现金状况。

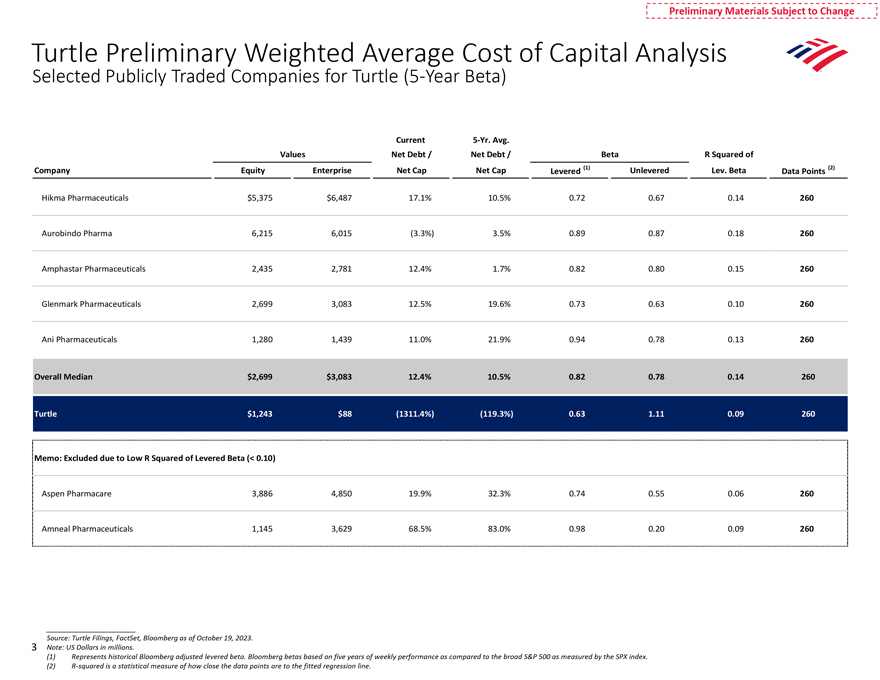

可能发生变化的初步材料海龟初步加权平均资本成本分析为海龟选择上市公司 (5年期测试版)当前为5年期平均净债务/净债务/公司权益的Beta R平方企业净资本净值杠杆化 (1)未杠杆化水平。Beta数据点(2)Hikma PharmPharmticals$5,375$6,487 17.1%10.5%0.72 0.67 0.14 260 Aurobindo Pharma 6,215 6,015(3.3%)3.5%0.89 0.87 0.18 260 Amphastar PharmPharmticals 2,435 2,781 12.4%1.7%0.82 0.80 0.15 260 Glenmark PharmPharmticals 2,699 3,083 12.5%19.6%0.73 0.63 0.10 260 Ani Pharmticals 1,280 1,439 11.0%21.9%0.94 0.78 0.13 260整体中值$2,699$3,083 12.4%10.5%0.82 0.78 0.14 260海龟$1,243$88(1311.4%)(119.3%)0.63 1.11 0.09 260备注:由于杠杆式Beta(

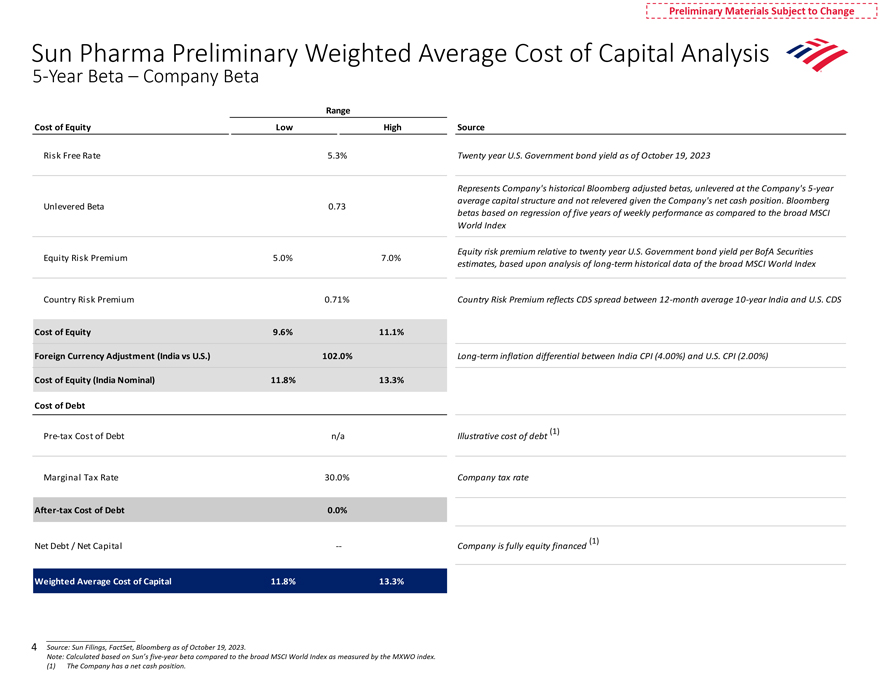

受太阳医药独立资本成本影响的初步材料

初步力量材料可能发生变化的材料太阳医药初步 加权平均资本成本分析5年期Beta Rate公司Beta Range权益成本低高来源无风险利率5.3%20年期美国政府债券收益率截至2023年10月19日代表S公司历史上彭博调整的Beta、未加杠杆的S公司5年平均资本结构和未释放的给定公司的S净现金头寸。Bloomberg Unlevered Beta 0.73 Beta基于五年的每周表现与MSCI世界指数股票风险溢价相对于20年期美国政府债券收益率的回归,美国银行证券股票风险溢价5.0%-7.0%的估计,基于对摩根士丹利资本国际世界指数国家风险溢价0.71%国家风险溢价长期历史数据的分析国家风险溢价反映了12个月平均10年期印度和美国CDS之间的利差 印度和美国CDS权益成本9.6%11.1%外币调整(印度对美国)102.0印度消费物价指数(4.00%)和美国CPI(2.00%)权益成本(印度名义)11.8%13.3%债务前成本-债务的税收成本n/a说明性的债务成本(1)边际税率30.0%公司税率债务的税后成本0.0%(1)净债务/净资本公司是完全股权融资的加权平均资本成本11.8%13.3%_FactSet,彭博社,截至2023年10月19日。注:根据孙中山S五年期贝塔指数与摩根士丹利资本国际世界指数(MSCI World Index)进行比较计算。(1)公司拥有净现金头寸。

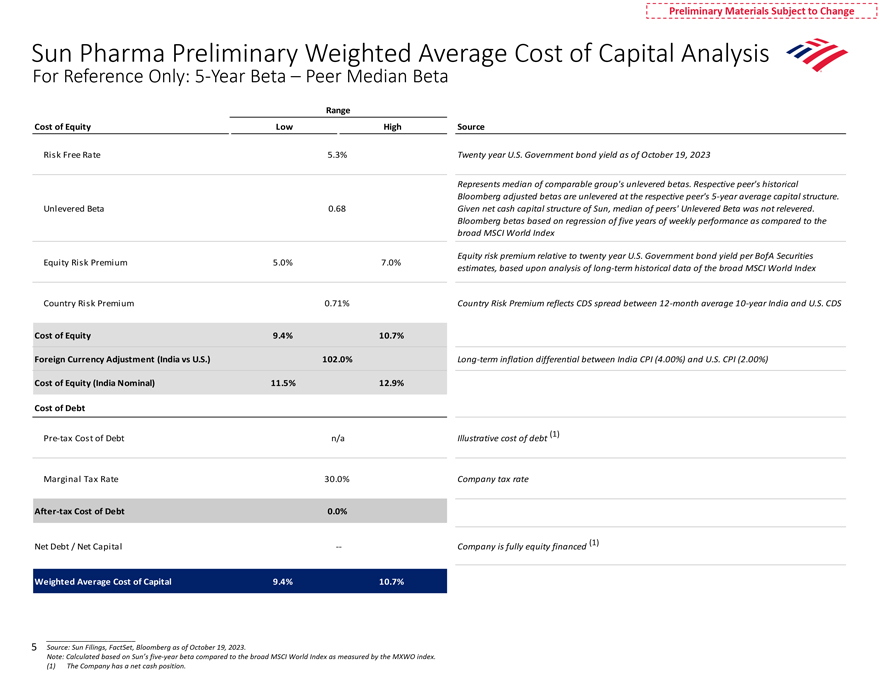

初步力量材料可能发生变化的材料Sun Pharma初步 资本分析加权平均成本仅供参考:5年期同行业贝塔区间中值权益成本低高来源无风险利率5.3%截至2023年10月19日的20年期美国政府债券收益率代表可比集团S无杠杆贝塔区间的中值。各自同行S历史彭博调整后的Beta按各自同行S的5年平均资本结构进行去杠杆化 。鉴于Sun的净现金资本结构,无杠杆Beta 0.68,同行无杠杆Beta的中位数没有公布。Bloomberg Beta基于与摩根士丹利资本国际世界指数股票相比的五年每周表现的回归 相对于美国银行证券股票风险溢价5.0%-7.0%估计的20年期美国政府债券收益率,基于对摩根士丹利资本国际世界指数国家风险溢价0.71%国家风险溢价的长期历史数据的分析 溢价反映了12个月平均10年期印度和美国CDS权益成本9.4%10.7%外币调整成本(印度对美国)102.0%长期通胀印度消费物价指数(4.00%)和美国CPI(2.00%)权益成本(印度名义)11.5%12.9%债务前成本-债务税收成本n/a说明性债务成本(1)边际税率30.0% 公司税率债务税后成本0.0%净债务/净资本:公司完全以股权融资(1)加权平均资本成本9.4%10.7%_ FactSet,彭博社,截至2023年10月19日。注:计算依据是孙中山S五年期贝塔指数与摩根士丹利资本国际世界指数的比较。(1)公司拥有净现金头寸。

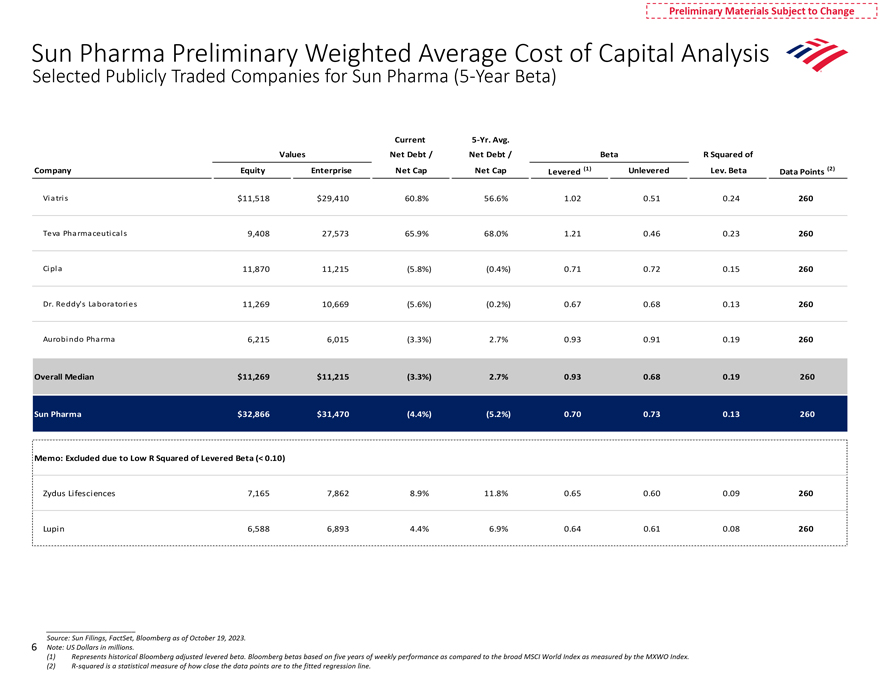

初步材料可能发生变化的材料Sun Pharma初步 加权平均资本成本分析为Sun Pharma选定的上市公司(5年期测试版)当前为5年期平均价值净债务/净债务/Beta R平方 公司股权企业净资本净额杠杆(1)未杠杆水平。测试数据点(2)Viatris$11,518$29,410 60.8%56.6%1.02 0.51 0.24 260梯瓦制药9,408 27,573 65.9%68.0%1.21 0.46 0.23 260 Cipla 11,870 11,215(5.8%) (0.4%)0.71 0.72 0.15 260雷迪博士S实验室11,269 10,669(5.6%)(0.2%)0.67 0.68 0.13 260 Aurobindo Pharma 6,215 6,015(3.3%)2.7%0.93 0.91 0.19 260整体中位数$11,269$11,215(3.3%)2.7%0.93 0.68 0.19 260 Sun Pharma$32,866$31,470(4.4%)(5.2%)0.70 0.73 0.13 260备注:由于杠杆Beta(