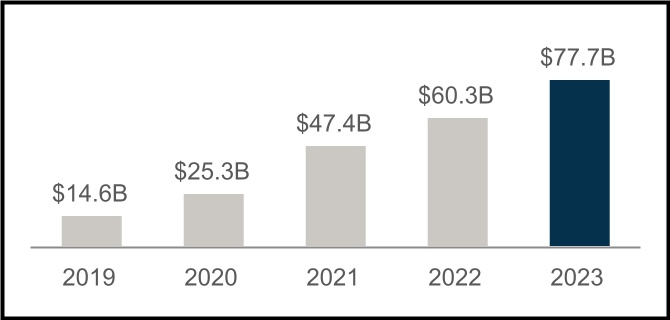

| • | 年净收入为174亿美元,2023年第四季度净收入为39亿美元,截至2023年12月31日,净资产达到777亿美元 | “第四季度结束了又一个成功的一年。房利美公布的净收入为39亿美元,这是我们连续第二十四个季度实现正收益。2023年,我们实现了174亿美元的收益,并继续重建资本,进一步加强我们的财务稳定。对于住房而言,这是充满挑战的一年,更高的抵押贷款利率,有限的待售房屋以及高昂的房价打压了可负担性。在此背景下,我们提供了3690亿美元的流动性,帮助150万个家庭购买、再融资或租房。在我们支持美国住房体系的第85周年即将结束之际,我们仍然致力于有效管理风险,成为美国房主和租户的可靠抵押贷款来源。” 普里西拉·阿尔莫多瓦尔 首席执行官 | |||||||||

| • | 与2022年相比,2023年的净收入增加了45亿美元,这主要是由2022年信贷损失准备金向2023年信贷损失准备金转为79亿美元的信贷损失补助所致 | ||||||||||

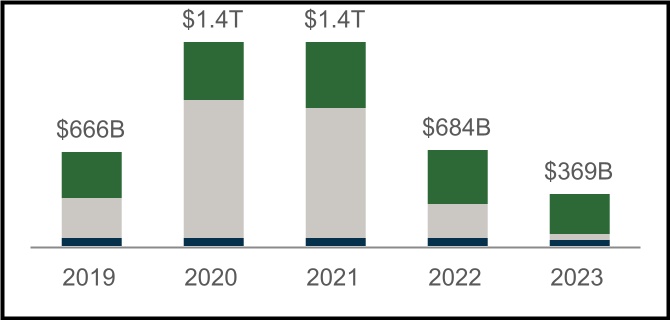

| • | 2023 年提供了 3690 亿美元的流动性,从而为大约 150 万套购房、再融资和租赁单元提供了融资 | ||||||||||

| • | 2023年收购了约80.5万笔单户购房贷款,其中超过45%是首次购房者的,以及约17.9万笔单户再融资贷款 | ||||||||||

| • | 2023年资助了约48.2万套多户住宅出租住房;收入等于或低于该地区中位收入120%的家庭可以负担得起,为劳动力和经济适用住房提供支持 | ||||||||||

| • | 房利美房价指数显示,2023年全国房价上涨7.1% | ||||||||||

| • | 美国每周平均30年期固定利率抵押贷款利率从2022年底的6.42%上升到2023年底的6.61% | ||||||||||

2023 年第四季度和 2023 年全年主要业绩 | |||||||||||||||||||||||||||||||||||

净资产 77.7 亿美元 | 369亿美元支持住房活动 | ||||||||||||||||||||||||||||||||||

2023 年增长 174 亿美元 | 顺丰购房 | 顺丰再融资 | MF 租赁单位 | ||||||||||||||||||||||||||||||||

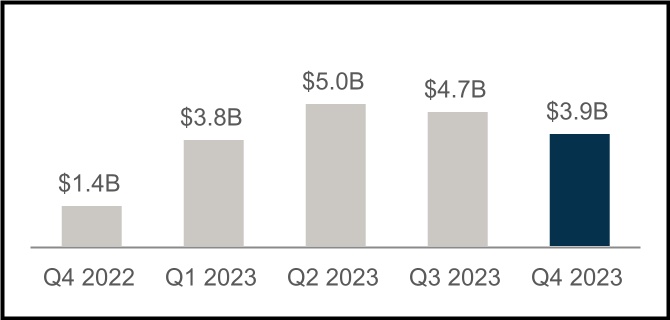

2023 年第四季度净收入 39 亿美元 | 严重犯罪率 | |||||||||||||||||||

与 2023 年第三季度相比减少了 7.56 亿美元 | 单户家庭 SDQ 率 | 多户家庭 SDQ 率 | ||||||||||||||||||

2023 年第四季度和全年业绩 | 1 | |||||||

| 财务业绩摘要 | ||||||||||||||||||||||||||||||||||||||||||||||||||

| (百万美元) | 2023 | 2022 | 方差 | % 变化 | Q423 | Q323 | 方差 | % 变化 | ||||||||||||||||||||||||||||||||||||||||||

| 净利息收入 | $ | 28,773 | $ | 29,423 | $ | (650) | (2) | % | $ | 7,732 | $ | 7,220 | $ | 512 | 7 | % | ||||||||||||||||||||||||||||||||||

| 费用和其他收入 | 275 | 312 | (37) | (12) | % | 66 | 76 | (10) | (13) | % | ||||||||||||||||||||||||||||||||||||||||

| 净收入 | 29,048 | 29,735 | (687) | (2) | % | 7,798 | 7,296 | 502 | 7 | % | ||||||||||||||||||||||||||||||||||||||||

| 净投资收益(亏损) | (53) | (297) | 244 | 82 | % | (19) | 8 | (27) | NM | |||||||||||||||||||||||||||||||||||||||||

| 公允价值收益(亏损),净额 | 1,304 | 1,284 | 20 | 2 | % | (99) | 795 | (894) | NM | |||||||||||||||||||||||||||||||||||||||||

| 行政开支 | (3,604) | (3,329) | (275) | (8) | % | (975) | (897) | (78) | (9) | % | ||||||||||||||||||||||||||||||||||||||||

| 信贷损失福利(准备金) | 1,670 | (6,277) | 7,947 | NM | (116) | 652 | (768) | NM | ||||||||||||||||||||||||||||||||||||||||||

| TCCA 费用 | (3,431) | (3,369) | (62) | (2) | % | (860) | (860) | — | — | % | ||||||||||||||||||||||||||||||||||||||||

信用增值费用 (1) | (1,512) | (1,323) | (189) | (14) | % | (397) | (390) | (7) | (2) | % | ||||||||||||||||||||||||||||||||||||||||

| 预期信贷增值回收的变化 | (193) | 727 | (920) | NM | (25) | (128) | 103 | 80 | % | |||||||||||||||||||||||||||||||||||||||||

其他费用,净额 (2) | (1,273) | (918) | (355) | (39) | % | (351) | (535) | 184 | 34 | % | ||||||||||||||||||||||||||||||||||||||||

| 联邦所得税前收入 | 21,956 | 16,233 | 5,723 | 35 | % | 4,956 | 5,941 | (985) | (17) | % | ||||||||||||||||||||||||||||||||||||||||

| 联邦所得税准备金 | (4,548) | (3,310) | (1,238) | (37) | % | (1,013) | (1,242) | 229 | 18 | % | ||||||||||||||||||||||||||||||||||||||||

| 净收入 | $ | 17,408 | $ | 12,923 | $ | 4,485 | 35 | % | $ | 3,943 | $ | 4,699 | $ | (756) | (16) | % | ||||||||||||||||||||||||||||||||||

| 4,681 | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 综合收入总额 | $ | 17,405 | $ | 12,920 | $ | 4,485 | 35 | % | $ | 3,957 | $ | 4,681 | $ | (724) | (15) | % | ||||||||||||||||||||||||||||||||||

| 净资产 | $ | 77,682 | $ | 60,277 | $ | 17,405 | 29 | % | $ | 77,682 | $ | 73,725 | $ | 3,957 | 5 | % | ||||||||||||||||||||||||||||||||||

| NM-没意义 | ||||||||||||||||||||||||||||||||||||||||||||||||||

(1) 由与独立信贷增强相关的成本组成,主要包括公司的康涅狄格大道证券® 和信用保险Risk TransferTM计划、企业支付的抵押贷款保险以及某些贷款机构的风险分担计划。 | ||||||||||||||||||||||||||||||||||||||||||||||||||

(2) 包括债务清偿损益、与法律索赔相关的费用、丧失抵押品赎回权的财产收入(支出)、合伙企业投资的损益、住房信托基金支出、贷款次级服务费用以及与某些损失减轻活动相关的服务费。 | ||||||||||||||||||||||||||||||||||||||||||||||||||

财务要闻 | ||||||||

与2022年相比,2023年的净收入增加了45亿美元,这主要是由2023年从2022年的信贷损失准备金转向79亿美元的信贷损失补助所致。 | ||||||||

| • | 2023年净利息收入保持强劲,这主要是由担保费收入推动的。尽管该公司的基本担保费收入在2023年略有增长,但由于再融资活动减少,该年度的较高利率推动了递延担保费收入的下降。这被公司流动性投资组合中证券收益率提高所导致的收入增加所抵消。 | |||||||

| • | 2023年的信贷损失收益为17亿美元,而2022年的准备金为63亿美元。2023年的信贷损失收益反映了22亿美元的单户家庭信贷损失补助金,部分被4.95亿美元的多户家庭信贷损失准备金所抵消。2022年63亿美元的信贷损失准备金反映了50亿美元的单户家庭信贷损失准备金和12亿美元的多户家庭信贷损失准备金。 • 2023年单户家庭的信贷损失收益主要是由实际和预测的房价增长所带来的好处所推动的,但部分抵消了由公司新收购的单户家庭贷款整体信用风险状况驱动的准备金以及与将某些单户家庭贷款从持有的投资转为持有待售贷款相关的准备金。 • 2023年多户家庭的信贷损失准备金主要是由贷款活动的变化和公司整体多户家庭担保账面上房地产价值的下降推动的。该公司的老年人住房贷款并不是其2023年多户家庭信贷损失准备金的驱动力;但是,截至2023年12月31日,该公司的老年人住房贷款补贴仍处于较高水平。 | |||||||

| • | ||||||||

2023 年第四季度和全年业绩 | 2 | |||||||

| 单一家族企业财务业绩 | ||||||||||||||||||||||||||||||||||||||||||||||||||

| (百万美元) | 2023 | 2022 | 方差 | % 变化 | Q423 | Q323 | 方差 | % 变化 | ||||||||||||||||||||||||||||||||||||||||||

| 净利息收入 | $ | 24,229 | $ | 24,736 | $ | (507) | (2) | % | $ | 6,566 | $ | 6,074 | $ | 492 | 8 | % | ||||||||||||||||||||||||||||||||||

| 费用和其他收入 | 205 | 224 | (19) | (8) | % | 49 | 56 | (7) | (13) | % | ||||||||||||||||||||||||||||||||||||||||

| 净收入 | 24,434 | 24,960 | (526) | (2) | % | 6,615 | 6,130 | 485 | 8 | % | ||||||||||||||||||||||||||||||||||||||||

| 净投资收益(亏损) | (41) | (223) | 182 | 82 | % | (6) | 9 | (15) | NM | |||||||||||||||||||||||||||||||||||||||||

| 公允价值收益(亏损),净额 | 1,231 | 1,364 | (133) | (10) | % | (137) | 742 | (879) | NM | |||||||||||||||||||||||||||||||||||||||||

| 行政开支 | (2,993) | (2,789) | (204) | (7) | % | (810) | (745) | (65) | (9) | % | ||||||||||||||||||||||||||||||||||||||||

| 信贷损失福利(准备金) | 2,165 | (5,029) | 7,194 | NM | (36) | 736 | (772) | NM | ||||||||||||||||||||||||||||||||||||||||||

| TCCA 费用 | (3,431) | (3,369) | (62) | (2) | % | (860) | (860) | — | — | % | ||||||||||||||||||||||||||||||||||||||||

| 信用增值费用 | (1,281) | (1,062) | (219) | (21) | % | (332) | (335) | 3 | 1 | % | ||||||||||||||||||||||||||||||||||||||||

| 预期信贷增值回收的变化 | (310) | 470 | (780) | NM | (12) | (170) | 158 | 93 | % | |||||||||||||||||||||||||||||||||||||||||

| 其他费用,净额 | (984) | (778) | (206) | (26) | % | (254) | (411) | 157 | 38 | % | ||||||||||||||||||||||||||||||||||||||||

| 联邦所得税前收入 | 18,790 | 13,544 | 5,246 | 39 | % | 4,168 | 5,096 | (928) | (18) | % | ||||||||||||||||||||||||||||||||||||||||

| 联邦所得税准备金 | (3,935) | (2,774) | (1,161) | (42) | % | (864) | (1,071) | 207 | 19 | % | ||||||||||||||||||||||||||||||||||||||||

| 净收入 | $ | 14,855 | $ | 10,770 | $ | 4,085 | 38 | % | $ | 3,304 | $ | 4,025 | $ | (721) | (18) | % | ||||||||||||||||||||||||||||||||||

| 扣除TCCA费用后,新常规收购的平均收取的担保费 | 53.2 个基点 | 49.4 个基点 | 3.8 个基点 | 8 | % | 54.3 个基点 | 54.3 个基点 | — bps | — | % | ||||||||||||||||||||||||||||||||||||||||

| 传统担保业务簿上收取的平均担保费,扣除TCCA费用 | 46.9 个基点 | 46.2 个基点 | 0.7 个基点 | 2 | % | 47.2 个基点 | 47.0 个基点 | 0.2 个基点 | — | %* | ||||||||||||||||||||||||||||||||||||||||

| NM-没意义 | ||||||||||||||||||||||||||||||||||||||||||||||||||

| * 表示小于 0.5% | ||||||||||||||||||||||||||||||||||||||||||||||||||

主要业务亮点 | |||||

| • | 2023年,单户家庭常规收购量为3160亿美元,而2022年为6148亿美元。购买量从2022年的3780亿美元降至2023年的2728亿美元,其中超过45%是首次购房者。2023 年的再融资收购量为 432 亿美元,比 2022 年的 2369 亿美元有所下降。 | ||||

| • | 受账面平均贷款规模增加的推动,与2022年相比,2023年单户传统担保业务账面平均增长了1.4%,达到3.6万亿美元。单户传统担保业务账簿的整体信用特征仍然强劲,截至2023年12月31日,加权平均市值贷款价值比率为51%,发起时的加权平均FICO信用评分为753。 | ||||

| • | 2023年,单户家庭常规担保账簿上扣除TCCA费用后的平均收取的担保费增加了0.7个基点,至46.9个基点,这主要是由于对新收购收取的基础担保费增加。2023年,扣除TCCA费用后,新收购的单户常规贷款的平均收取担保费增加了3.8个基点,达到53.2个基点。 | ||||

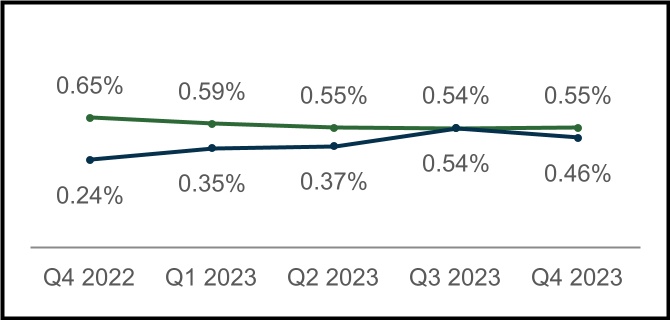

| • | 截至2023年12月31日,单户家庭严重犯罪率从截至2022年12月31日的0.65%降至0.55%。单户家庭严重拖欠贷款是指逾期90天或更长时间或处于止赎过程中的贷款。 | ||||

2023 年第四季度和全年业绩 | 3 | |||||||

多户家庭企业财务业绩 | ||||||||||||||||||||||||||||||||||||||||||||||||||

| (百万美元) | 2023 | 2022 | 方差 | % 变化 | Q423 | Q323 | 方差 | % 变化 | ||||||||||||||||||||||||||||||||||||||||||

| 净利息收入 | $ | 4,544 | $ | 4,687 | $ | (143) | (3) | % | $ | 1,166 | $ | 1,146 | $ | 20 | 2 | % | ||||||||||||||||||||||||||||||||||

| 费用和其他收入 | 70 | 88 | (18) | (20) | % | 17 | 20 | (3) | (15) | % | ||||||||||||||||||||||||||||||||||||||||

| 净收入 | 4,614 | 4,775 | (161) | (3) | % | 1,183 | 1,166 | 17 | 1 | % | ||||||||||||||||||||||||||||||||||||||||

| 公允价值收益(亏损),净额 | 73 | (80) | 153 | NM | 38 | 53 | (15) | (28) | % | |||||||||||||||||||||||||||||||||||||||||

| 行政开支 | (611) | (540) | (71) | (13) | % | (165) | (152) | (13) | (9) | % | ||||||||||||||||||||||||||||||||||||||||

| 信贷损失准备金 | (495) | (1,248) | 753 | 60 | % | (80) | (84) | 4 | 5 | % | ||||||||||||||||||||||||||||||||||||||||

| 信用增值费用 | (231) | (261) | 30 | 11 | % | (65) | (55) | (10) | (18) | % | ||||||||||||||||||||||||||||||||||||||||

| 预期信贷增值回收的变化 | 117 | 257 | (140) | (54) | % | (13) | 42 | (55) | NM | |||||||||||||||||||||||||||||||||||||||||

| 其他费用,净额* | (301) | (214) | (87) | (41) | % | (110) | (125) | 15 | 12 | % | ||||||||||||||||||||||||||||||||||||||||

| 联邦所得税前收入 | 3,166 | 2,689 | 477 | 18 | % | 788 | 845 | (57) | (7) | % | ||||||||||||||||||||||||||||||||||||||||

| 联邦所得税准备金 | (613) | (536) | (77) | (14) | % | (149) | (171) | 22 | 13 | % | ||||||||||||||||||||||||||||||||||||||||

| 净收入 | $ | 2,553 | $ | 2,153 | $ | 400 | 19 | % | $ | 639 | $ | 674 | $ | (35) | (5) | % | ||||||||||||||||||||||||||||||||||

| 期末多户家庭担保业务账簿的平均收取担保费率 | 76.1 个基点 | 78.5 个基点 | (2.4) 个基点 | (3) | % | 76.1 个基点 | 76.8 个基点 | (0.7) 个基点 | (1) | % | ||||||||||||||||||||||||||||||||||||||||

| NM-没意义 | ||||||||||||||||||||||||||||||||||||||||||||||||||

* 包括投资收益或损失以及其他收入或支出。 | ||||||||||||||||||||||||||||||||||||||||||||||||||

主要业务亮点 | |||||

| • | 2023年新的多户家庭业务量为529亿美元,而2022年为692亿美元。 | ||||

| • | 2023年,多户家庭担保业务账面增长了7%,达到4,704亿美元,这要归因于公司的收购以及高利率环境导致的低预付款量。 | ||||

| • | 2023年,多户家庭担保账簿上的平均收取担保费下降了2.4个基点,至76.1个基点,这主要是由于与多户家庭担保业务账簿中的现有贷款相比,该公司2023年收购的平均收取费用较低。 | ||||

| • | 截至2023年12月31日,多户家庭严重拖欠率上升至0.46%,而截至2022年12月31日为0.24%,这主要是受公司老年人住房贷款压力的推动。多户家庭严重拖欠贷款是逾期60天或更长时间的贷款。 | ||||

| • | 房利美受FHFA设定的年度多户家庭贷款购买上限的约束。2024年,FHFA将多户家庭的容量上限从2023年适用的750亿美元下调至700亿美元。与2023年的上限一致,公司2024年购买的多户家庭贷款中至少有50%必须以使命为导向,侧重于特定的负担得起且服务不足的细分市场。对于2024年,FHFA免除了为符合特定标准的劳动力住房提供资金的贷款,以保持房产的长期负担能力。该公司2023年的多户家庭业务量仍低于适用的上限,并且符合FHFA制定的任务要求。 | ||||

2023 年第四季度和全年业绩 | 4 | |||||||

| 其他事项 | ||

2023 年第四季度和全年业绩 | 5 | |||||||

| 截至12月31日, | |||||||||||||||||||||||

| 2023 | 2022 | ||||||||||||||||||||||

| 资产 | |||||||||||||||||||||||

| 现金和现金等价物 | $ | 35,817 | $ | 57,987 | |||||||||||||||||||

| 限制性现金和现金等价物(分别包括与合并信托相关的25,836美元和23,348美元) | 32,889 | 29,854 | |||||||||||||||||||||

| 根据转售协议购买的证券(分别包括0美元和3,475美元,与合并信托相关的证券) | 30,700 | 14,565 | |||||||||||||||||||||

| 按公允价值投资证券 | 53,116 | 50,825 | |||||||||||||||||||||

| 抵押贷款: | |||||||||||||||||||||||

| 以较低成本或公允价值出售的贷款 | 2,149 | 2,033 | |||||||||||||||||||||

| 按摊余成本持有的用于投资的贷款: | |||||||||||||||||||||||

| 来自房利美 | 48,199 | 52,081 | |||||||||||||||||||||

| 合并信托的 | 4,094,013 | 4,071,669 | |||||||||||||||||||||

| 持有的投资贷款总额(按公允价值分别包括3,315美元和3,645美元) | 4,142,212 | 4,123,750 | |||||||||||||||||||||

| 贷款损失备抵金 | (8,730) | (11,347) | |||||||||||||||||||||

| 扣除补贴后的投资贷款总额 | 4,133,482 | 4,112,403 | |||||||||||||||||||||

| 抵押贷款总额 | 4,135,631 | 4,114,436 | |||||||||||||||||||||

| 向贷款人提供的预付款 | 1,389 | 1,502 | |||||||||||||||||||||

| 递延所得税资产,净额 | 11,681 | 12,911 | |||||||||||||||||||||

| 应计应收利息净额(包括与合并信托相关的10,132美元和9,241美元,扣除25美元和111美元的备抵后) | 10,724 | 9,821 | |||||||||||||||||||||

| 其他资产 | 13,490 | 13,387 | |||||||||||||||||||||

| 总资产 | $ | 4,325,437 | $ | 4,305,288 | |||||||||||||||||||

| 负债和权益 | |||||||||||||||||||||||

| 负债: | |||||||||||||||||||||||

| 应计应付利息(分别包括与合并信托相关的10,212美元和9,347美元) | $ | 10,931 | $ | 9,917 | |||||||||||||||||||

| 债务: | |||||||||||||||||||||||

| 房利美的(按公允价值分别包括761美元和1,161美元) | 124,065 | 134,168 | |||||||||||||||||||||

| 合并信托中(按公允价值分别包括14,343美元和16,260美元) | 4,098,653 | 4,087,720 | |||||||||||||||||||||

| 其他负债(分别包括与合并信托相关的1,713美元和1,748美元) | 14,106 | 13,206 | |||||||||||||||||||||

| 负债总额 | 4,247,755 | 4,245,011 | |||||||||||||||||||||

| 承付款和或有开支(注17) | — | — | |||||||||||||||||||||

| 房利美股东权益: | |||||||||||||||||||||||

| 优先优先股(清算优先股分别为195,224美元和180,339美元) | 120,836 | 120,836 | |||||||||||||||||||||

| 优先股,7亿股获得授权——已发行和流通的555,374,922股 | 19,130 | 19,130 | |||||||||||||||||||||

| 普通股,无面值,无最高授权——已发行1,308,762,703股,已发行1,158,087,567股 | 687 | 687 | |||||||||||||||||||||

| 累计赤字 | (55,603) | (73,011) | |||||||||||||||||||||

| 累计其他综合收益 | 32 | 35 | |||||||||||||||||||||

| 库存股,按成本计算,150,675,136股 | (7,400) | (7,400) | |||||||||||||||||||||

股东权益总额(有关相关股息义务和清算优先权的信息,请参阅附注2:优先优先股购买协议、优先优先股和认股权证) | 77,682 | 60,277 | |||||||||||||||||||||

| 负债和权益总额 | $ | 4,325,437 | $ | 4,305,288 | |||||||||||||||||||

2023 年第四季度和全年业绩 | 6 | |||||||

| 在截至12月31日的年度中, | |||||||||||||||||||||||||||||||||||

| 2023 | 2022 | 2021 | |||||||||||||||||||||||||||||||||

| 利息收入: | |||||||||||||||||||||||||||||||||||

| 证券投资 | $ | 4,158 | $ | 1,828 | $ | 582 | |||||||||||||||||||||||||||||

| 抵押贷款 | 133,234 | 117,813 | 98,930 | ||||||||||||||||||||||||||||||||

| 其他 | 2,322 | 656 | 163 | ||||||||||||||||||||||||||||||||

| 利息收入总额 | 139,714 | 120,297 | 99,675 | ||||||||||||||||||||||||||||||||

| 利息支出: | |||||||||||||||||||||||||||||||||||

| 短期债务 | (672) | (76) | (4) | ||||||||||||||||||||||||||||||||

| 长期债务 | (110,269) | (90,798) | (70,084) | ||||||||||||||||||||||||||||||||

| 利息支出总额 | (110,941) | (90,874) | (70,088) | ||||||||||||||||||||||||||||||||

| 净利息收入 | 28,773 | 29,423 | 29,587 | ||||||||||||||||||||||||||||||||

| 信贷损失福利(准备金) | 1,670 | (6,277) | 5,130 | ||||||||||||||||||||||||||||||||

| 扣除信贷损失福利(准备金)后的净利息收入 | 30,443 | 23,146 | 34,717 | ||||||||||||||||||||||||||||||||

| 净投资收益(亏损) | (53) | (297) | 1,352 | ||||||||||||||||||||||||||||||||

| 公允价值收益,净额 | 1,304 | 1,284 | 155 | ||||||||||||||||||||||||||||||||

| 费用和其他收入 | 275 | 312 | 361 | ||||||||||||||||||||||||||||||||

| 非利息收入 | 1,526 | 1,299 | 1,868 | ||||||||||||||||||||||||||||||||

| 管理费用: | |||||||||||||||||||||||||||||||||||

| 工资和员工福利 | (1,906) | (1,671) | (1,493) | ||||||||||||||||||||||||||||||||

| 专业服务 | (850) | (850) | (817) | ||||||||||||||||||||||||||||||||

| 其他管理费用 | (848) | (808) | (755) | ||||||||||||||||||||||||||||||||

| 行政开支总额 | (3,604) | (3,329) | (3,065) | ||||||||||||||||||||||||||||||||

| TCCA 费用 | (3,431) | (3,369) | (3,071) | ||||||||||||||||||||||||||||||||

| 信用增值费用 | (1,512) | (1,323) | (1,051) | ||||||||||||||||||||||||||||||||

| 预期信贷增值回收的变化 | (193) | 727 | (194) | ||||||||||||||||||||||||||||||||

| 其他费用,净额 | (1,273) | (918) | (1,255) | ||||||||||||||||||||||||||||||||

| 支出总额 | (10,013) | (8,212) | (8,636) | ||||||||||||||||||||||||||||||||

| 联邦所得税前收入 | 21,956 | 16,233 | 27,949 | ||||||||||||||||||||||||||||||||

| 联邦所得税准备金 | (4,548) | (3,310) | (5,773) | ||||||||||||||||||||||||||||||||

| 净收入 | 17,408 | 12,923 | 22,176 | ||||||||||||||||||||||||||||||||

| 其他综合损失 | (3) | (3) | (78) | ||||||||||||||||||||||||||||||||

| 综合收入总额 | $ | 17,405 | $ | 12,920 | $ | 22,098 | |||||||||||||||||||||||||||||

| 净收入 | $ | 17,408 | $ | 12,923 | $ | 22,176 | |||||||||||||||||||||||||||||

| 分配的股息或归属于优先股的金额 | (17,405) | (12,920) | (22,098) | ||||||||||||||||||||||||||||||||

| 归属于普通股股东的净收益 | $ | 3 | $ | 3 | $ | 78 | |||||||||||||||||||||||||||||

| 每股收益: | |||||||||||||||||||||||||||||||||||

| 基本 | $ | 0.00 | $ | 0.00 | $ | 0.01 | |||||||||||||||||||||||||||||

| 稀释 | 0.00 | 0.00 | 0.01 | ||||||||||||||||||||||||||||||||

| 已发行普通股的加权平均值: | |||||||||||||||||||||||||||||||||||

| 基本 | 5,867 | 5,867 | 5,867 | ||||||||||||||||||||||||||||||||

| 稀释 | 5,893 | 5,893 | 5,893 | ||||||||||||||||||||||||||||||||

2023 年第四季度和全年业绩 | 7 | |||||||