| 附录 99.1 | ||||||||

提供的市场流动性- 89 亿美元 | 房屋和租赁单位已融资- 391,000 | 净资产- 47.7 亿美元 | 抵押贷款总额 投资组合- 3.5 万亿美元 | |||||||||||||||||

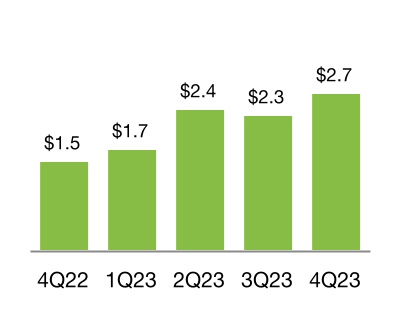

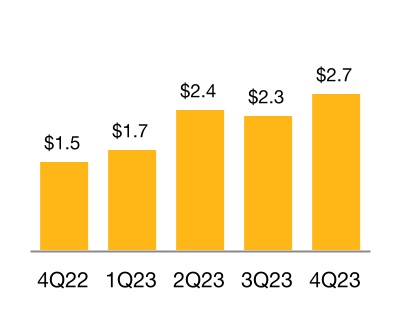

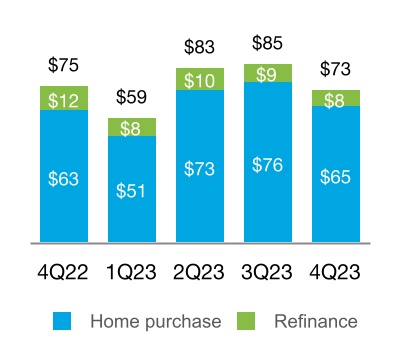

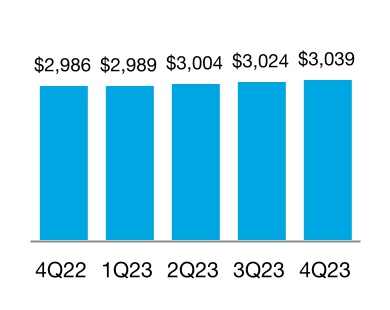

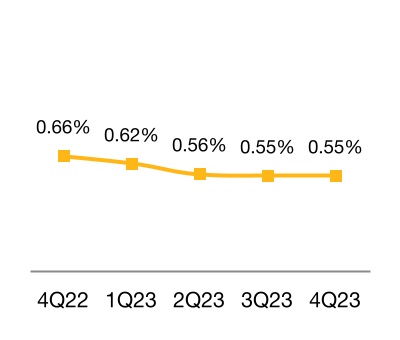

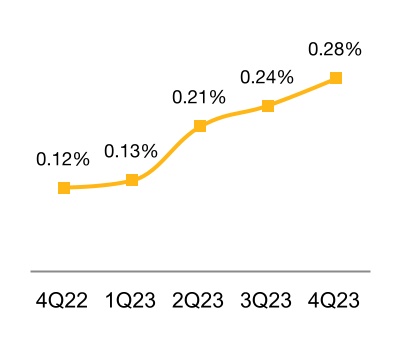

合并 | •净收入为29亿美元,同比增长65%,这主要是受2023年第四季度单户家庭信贷储备的增加和2022年第四季度单户家庭信贷储备的增加所推动。 •净收入为54亿美元,同比增长11%,这得益于净利息收入和非利息收入的增加。 •5亿美元信贷损失的收益,主要是由房价上涨导致单户家庭发放的信贷储备金所致。 •由于购房和再融资活动都受到抵押贷款利率上升的影响,新业务活动为730亿美元,同比下降3%。2023 年全年活动为 3,000 亿美元,同比下降45%。 •抵押贷款组合为3.0万亿美元,同比增长2%,原因是由于新业务活动放缓,2023年投资组合增长放缓。 •严重犯罪率为0.55%,低于2022年12月31日的0.66%。 •完成了大约 19,000 笔贷款申请。 •61%的抵押贷款组合由信贷增强所覆盖。 •由于更高的抵押贷款利率减少了对多户家庭融资的需求,新业务活动为160亿美元,同比下降45%。2023 年全年活动为 480 亿美元,同比下降34%。 •由于新业务活动放缓,2023年投资组合增长放缓,抵押贷款组合为4410亿美元,同比增长3%。 •犯罪率为0.28%,高于2022年12月31日的0.12%。 •94%的抵押贷款组合由信贷增强所覆盖。 | “2023年,房地美实现了其使命,取得了稳健的财务业绩,并显著增加了其净资产。该公司帮助超过140万个家庭购买、再融资或租房,并与贷款机构合作,在服务不足的地区吸引了更多借款人。房地美还设定了一个新的里程碑,为首次购房者提供的贷款比例比我们三十年前开始追踪该统计数据以来的任何一年都要高。” 迈克尔·J·德维托 首席执行官 | ||||||||||||

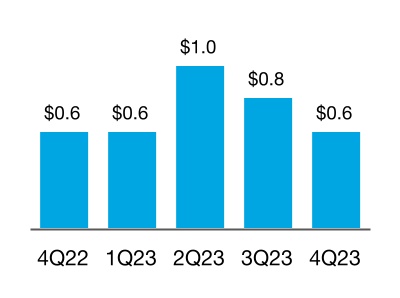

净收入 54 亿美元 净收入 29 亿美元 全面 收入 31 亿美元 | ||||||||||||||

单户家庭 | ||||||||||||||

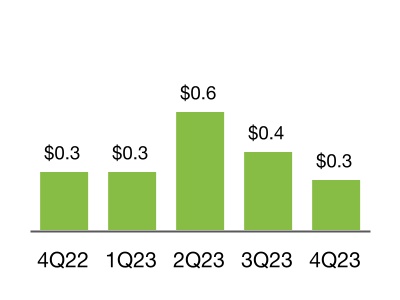

净收入 4.8 亿美元 净收入 2.7 亿美元 全面 收入 2.7 亿美元 | ||||||||||||||

多家庭 | ||||||||||||||

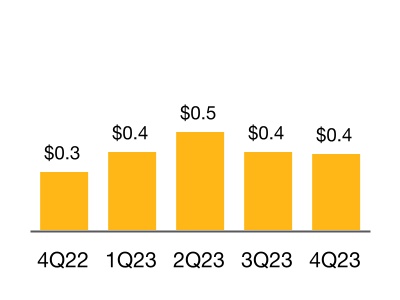

净收入 0.6 亿美元 净收入 3 亿美元 全面 收入 4 亿美元 | ||||||||||||||

| (百万美元) | 4Q 2023 | 3Q 2023 | 改变 | 4Q 2022 | 改变 | 2023 | 2022 | |||||||||||||||||||||||||||||||||||||

| 净利息收入 | $4,769 | $4,749 | $20 | $4,588 | $181 | $18,542 | $18,005 | |||||||||||||||||||||||||||||||||||||

| 非利息收入 | 604 | 941 | (337) | 245 | 359 | 2,687 | 3,259 | |||||||||||||||||||||||||||||||||||||

| 净收入 | 5,373 | 5,690 | (317) | 4,833 | 540 | 21,229 | 21,264 | |||||||||||||||||||||||||||||||||||||

| 信贷损失(拨备)补助金 | 467 | 263 | 204 | (575) | 1,042 | 872 | (1,841) | |||||||||||||||||||||||||||||||||||||

| 非利息支出 | (2,190) | (2,576) | 386 | (2,042) | (148) | (8,902) | (7,819) | |||||||||||||||||||||||||||||||||||||

| 所得税支出前的收入 | 3,650 | 3,377 | 273 | 2,216 | 1,434 | 13,199 | 11,604 | |||||||||||||||||||||||||||||||||||||

| 所得税支出 | (736) | (692) | (44) | (453) | (283) | (2,661) | (2,277) | |||||||||||||||||||||||||||||||||||||

| 净收入 | 2,914 | 2,685 | 229 | 1,763 | 1,151 | 10,538 | 9,327 | |||||||||||||||||||||||||||||||||||||

| 扣除税款和重新分类调整后的其他综合收益(亏损) | 147 | 19 | 128 | 25 | 122 | 166 | (342) | |||||||||||||||||||||||||||||||||||||

| 综合收入 | $3,061 | $2,704 | $357 | $1,788 | $1,273 | $10,704 | $8,985 | |||||||||||||||||||||||||||||||||||||

| 保护指标 (单位:百万) | ||||||||||||||||||||||||||||||||||||||||||||

| 净资产 | $47,722 | $44,661 | $3,061 | $37,018 | $10,704 | $47,722 | $37,018 | |||||||||||||||||||||||||||||||||||||

| 优先优先股清算优先权 | 117,309 | 114,605 | 2,704 | 107,878 | 9,431 | 117,309 | 107,878 | |||||||||||||||||||||||||||||||||||||

| 财政部剩余的资金承诺 | 140,162 | 140,162 | — | 140,162 | — | 140,162 | 140,162 | |||||||||||||||||||||||||||||||||||||

| 向财政部支付的累计股息 | 119,680 | 119,680 | — | 119,680 | — | 119,680 | 119,680 | |||||||||||||||||||||||||||||||||||||

| 财政部累计提款 | 71,648 | 71,648 | — | 71,648 | — | 71,648 | 71,648 | |||||||||||||||||||||||||||||||||||||

| 单户家庭细分市场 | ||

| 财务业绩 | ||

| (百万美元) | 4Q 2023 | 3Q 2023 | 改变 | 4Q 2022 | 改变 | 2023 | 2022 | |||||||||||||||||||||||||||||||||||||

| 净利息收入 | $4,532 | $4,534 | ($2) | $4,363 | $169 | $17,657 | $17,067 | |||||||||||||||||||||||||||||||||||||

| 非利息收入 | 245 | 393 | (148) | (118) | 363 | 610 | 1,684 | |||||||||||||||||||||||||||||||||||||

| 净收入 | 4,777 | 4,927 | (150) | 4,245 | 532 | 18,267 | 18,751 | |||||||||||||||||||||||||||||||||||||

| 信贷损失(拨备)补助金 | 548 | 304 | 244 | (521) | 1,069 | 1,172 | (1,772) | |||||||||||||||||||||||||||||||||||||

| 非利息支出 | (1,997) | (2,310) | 313 | (1,863) | (134) | (8,118) | (7,148) | |||||||||||||||||||||||||||||||||||||

| 所得税支出前的收入 | 3,328 | 2,921 | 407 | 1,861 | 1,467 | 11,321 | 9,831 | |||||||||||||||||||||||||||||||||||||

| 所得税支出 | (670) | (598) | (72) | (381) | (289) | (2,282) | (1,929) | |||||||||||||||||||||||||||||||||||||

| 净收入 | 2,658 | 2,323 | 335 | 1,480 | 1,178 | 9,039 | 7,902 | |||||||||||||||||||||||||||||||||||||

| 扣除税款和重新分类调整后的其他综合收益(亏损)总额 | 15 | (6) | 21 | 22 | (7) | 10 | (24) | |||||||||||||||||||||||||||||||||||||

| 综合收入 | $2,673 | $2,317 | $356 | $1,502 | $1,171 | $9,049 | $7,878 | |||||||||||||||||||||||||||||||||||||

| 单户家庭细分市场 | ||

| 业务业绩 | ||

| 4Q 2023 | 3Q 2023 | 改变 | 4Q 2022 | 改变 | 2023 | 2022 | ||||||||||||||||||||||||||||||||||||||

| 新业务统计: | ||||||||||||||||||||||||||||||||||||||||||||

| 资助的单户住宅(以千计) | 236 | 271 | (35) | 252 | (16) | 955 | 1,803 | |||||||||||||||||||||||||||||||||||||

| 购买借款人(以千计) | 199 | 233 | (34) | 200 | (1) | 806 | 1,039 | |||||||||||||||||||||||||||||||||||||

| 为借款人再融资(以千计) | 37 | 38 | (1) | 52 | (15) | 149 | 764 | |||||||||||||||||||||||||||||||||||||

中低收入家庭负担得起 (%) (1) | 56 | 56 | — | 57 | (1) | 56 | 58 | |||||||||||||||||||||||||||||||||||||

首次购房者 (%) (2) | 51 | 50 | 1 | 49 | 2 | 51 | 49 | |||||||||||||||||||||||||||||||||||||

| 平均预估担保费率 (bps) | 56 | 55 | 1 | 51 | 5 | 56 | 51 | |||||||||||||||||||||||||||||||||||||

| 加权平均原始贷款价值比 (LTV) (%) | 77 | 78 | (1) | 78 | (1) | 78 | 75 | |||||||||||||||||||||||||||||||||||||

| 加权平均原始信用评分 | 752 | 753 | (1) | 747 | 5 | 752 | 746 | |||||||||||||||||||||||||||||||||||||

| 新发行的CRT涵盖了UPB(以十亿计) | $36 | $8 | $28 | $58 | ($22) | $115 | $553 | |||||||||||||||||||||||||||||||||||||

| 投资组合统计: | ||||||||||||||||||||||||||||||||||||||||||||

| 平均预估担保费率 (bps) | 48 | 48 | — | 48 | 0 | 48 | 48 | |||||||||||||||||||||||||||||||||||||

| 加权平均当前 LTV (%) | 52 | 53 | (1) | 54 | (2) | 52 | 54 | |||||||||||||||||||||||||||||||||||||

| 当前信用评分的加权平均值 | 755 | 756 | (1) | 756 | (1) | 755 | 756 | |||||||||||||||||||||||||||||||||||||

| 贷款数量(以百万计) | 13.7 | 13.7 | — | 13.6 | 0.1 | 13.7 | 13.6 | |||||||||||||||||||||||||||||||||||||

| 信贷相关统计数据: | ||||||||||||||||||||||||||||||||||||||||||||

| 贷款锻炼活动(以千计) | 19 | 18 | 1 | 22 | (3) | 81 | 136 | |||||||||||||||||||||||||||||||||||||

| 信用增强覆盖率 (%) | 61 | 62 | (1) | 61 | — | 61 | 61 | |||||||||||||||||||||||||||||||||||||

| 多户家庭细分市场 | ||

| 财务业绩 | ||

| (百万美元) | 4Q 2023 | 3Q 2023 | 改变 | 4Q 2022 | 改变 | 2023 | 2022 | |||||||||||||||||||||||||||||||||||||

| 净利息收入 | $237 | $215 | $22 | $225 | $12 | $885 | $938 | |||||||||||||||||||||||||||||||||||||

| 非利息收入 | 359 | 548 | (189) | 363 | (4) | 2,077 | 1,575 | |||||||||||||||||||||||||||||||||||||

| 净收入 | 596 | 763 | (167) | 588 | 8 | 2,962 | 2,513 | |||||||||||||||||||||||||||||||||||||

| 信贷损失(拨备)补助金 | (81) | (41) | (40) | (54) | (27) | (300) | (69) | |||||||||||||||||||||||||||||||||||||

| 非利息支出 | (193) | (266) | 73 | (179) | (14) | (784) | (671) | |||||||||||||||||||||||||||||||||||||

| 所得税支出前的收入 | 322 | 456 | (134) | 355 | (33) | 1,878 | 1,773 | |||||||||||||||||||||||||||||||||||||

| 所得税支出 | (66) | (94) | 28 | (72) | 6 | (379) | (348) | |||||||||||||||||||||||||||||||||||||

| 净收入 | 256 | 362 | (106) | 283 | (27) | 1,499 | 1,425 | |||||||||||||||||||||||||||||||||||||

| 扣除税款和重新分类调整后的其他综合收益(亏损)总额 | 132 | 25 | 107 | 3 | 129 | 156 | (318) | |||||||||||||||||||||||||||||||||||||

| 综合收入 | $388 | $387 | $1 | $286 | $102 | $1,655 | $1,107 | |||||||||||||||||||||||||||||||||||||

| 多户家庭细分市场 | ||

| 业务业绩 | ||

| 4Q 2023 | 3Q 2023 | 改变 | 4Q 2022 | 改变 | 2023 | 2022 | ||||||||||||||||||||||||||||||||||||||

| 新业务统计: | ||||||||||||||||||||||||||||||||||||||||||||

资助的租赁单位数量(以千计)(1) | 155 | 118 | 37 | 252 | (97) | 447 | 693 | |||||||||||||||||||||||||||||||||||||

低收入家庭负担得起 (%) (2) | 67 | 66 | 1 | 67 | — | 67 | 74 | |||||||||||||||||||||||||||||||||||||

中低收入家庭负担得起 (%) (3) | 94 | 90 | 4 | 95 | (1) | 92 | 96 | |||||||||||||||||||||||||||||||||||||

| 加权平均原始 LTV (%) | 59 | 60 | (1) | 58 | 1 | 59 | 61 | |||||||||||||||||||||||||||||||||||||

| 加权平均原始还本付息覆盖率 | 1.27 | 1.26 | 0.01 | 1.25 | 0.02 | 1.27 | 1.30 | |||||||||||||||||||||||||||||||||||||

| 新发行的CRT涵盖了UPB(以十亿计) | $11 | $17 | $(6) | $16 | ($5) | $52 | $62 | |||||||||||||||||||||||||||||||||||||

| 投资组合统计: | ||||||||||||||||||||||||||||||||||||||||||||

| 收取的平均担保费率 (bps) | 46 | 46 | — | 43 | 3 | 46 | 43 | |||||||||||||||||||||||||||||||||||||

| 信贷相关统计数据: | ||||||||||||||||||||||||||||||||||||||||||||

| 信用增强覆盖率 (%) | 94 | 95 | (1) | 93 | 1 | 94 | 93 | |||||||||||||||||||||||||||||||||||||

| 媒体联系人:弗雷德里克·所罗门 (703) 903-3861 | 投资者联系人:Mahesh Lal (571) 382-4732 | ||||

(以百万计,股票相关金额除外) | 4Q 2023 | 3Q 2023 | 4Q 2022 | 2023 | 2022 | |||||||||||||||||||||||||||

| 净利息收入 | ||||||||||||||||||||||||||||||||

| 利息收入 | $27,822 | $26,799 | $23,816 | $105,363 | $83,458 | |||||||||||||||||||||||||||

| 利息支出 | (23,053) | (22,050) | (19,228) | (86,821) | (65,453) | |||||||||||||||||||||||||||

| 净利息收入 | 4,769 | 4,749 | 4,588 | 18,542 | 18,005 | |||||||||||||||||||||||||||

| 非利息收入 | ||||||||||||||||||||||||||||||||

| 保障收入 | 539 | 301 | 383 | 1,615 | 783 | |||||||||||||||||||||||||||

| 投资收益,净额 | (34) | 555 | (280) | 707 | 1,969 | |||||||||||||||||||||||||||

| 其他收入 | 99 | 85 | 142 | 365 | 507 | |||||||||||||||||||||||||||

| 非利息收入 | 604 | 941 | 245 | 2,687 | 3,259 | |||||||||||||||||||||||||||

| 净收入 | 5,373 | 5,690 | 4,833 | 21,229 | 21,264 | |||||||||||||||||||||||||||

| 信贷损失(拨备)补助金 | 467 | 263 | (575) | 872 | (1,841) | |||||||||||||||||||||||||||

| 非利息支出 | ||||||||||||||||||||||||||||||||

| 工资和员工福利 | (409) | (418) | (390) | (1,606) | (1,509) | |||||||||||||||||||||||||||

| 信用增值费用 | (585) | (634) | (559) | (2,339) | (2,118) | |||||||||||||||||||||||||||

| 信用增值回收额(减少)的补助金 | (27) | (103) | 44 | (189) | 236 | |||||||||||||||||||||||||||

| 立法评估费用 | (759) | (757) | (749) | (3,002) | (3,009) | |||||||||||||||||||||||||||

| 其他费用 | (410) | (664) | (388) | (1,766) | (1,419) | |||||||||||||||||||||||||||

| 非利息支出 | (2,190) | (2,576) | (2,042) | (8,902) | (7,819) | |||||||||||||||||||||||||||

| 所得税支出前的收入 | 3,650 | 3,377 | 2,216 | 13,199 | 11,604 | |||||||||||||||||||||||||||

| 所得税支出 | (736) | (692) | (453) | (2,661) | (2,277) | |||||||||||||||||||||||||||

| 净收入 | 2,914 | 2,685 | 1,763 | 10,538 | 9,327 | |||||||||||||||||||||||||||

| 扣除税款和重新分类调整后的其他综合收益(亏损) | 147 | 19 | 25 | 166 | (342) | |||||||||||||||||||||||||||

| 综合收入 | $3,061 | $2,704 | $1,788 | $10,704 | $8,985 | |||||||||||||||||||||||||||

| 净收入 | $2,914 | $2,685 | $1,763 | $10,538 | $9,327 | |||||||||||||||||||||||||||

| 归属于优先优先股的金额 | (3,061) | (2,704) | (1,788) | (10,704) | (8,985) | |||||||||||||||||||||||||||

| 归属于普通股股东的净收益 | ($147) | ($19) | ($25) | ($166) | $342 | |||||||||||||||||||||||||||

| 普通股每股净收益 | ($0.05) | ($0.01) | ($0.01) | ($0.05) | $0.11 | |||||||||||||||||||||||||||

| 加权平均普通股(以百万计) | 3,234 | 3,234 | 3,234 | 3,234 | 3,234 | |||||||||||||||||||||||||||

| 十二月三十一日 | 十二月三十一日 | |||||||||||||

(以百万计,股票相关金额除外) | 2023 | 2022 | ||||||||||||

| 资产 | ||||||||||||||

现金及现金等价物(包括978美元和707美元的限制性现金和现金等价物) | $6,019 | $6,360 | ||||||||||||

| 根据转售协议购买的证券 | 95,148 | 87,295 | ||||||||||||

| 按公允价值计算的投资证券 | 43,275 | 38,701 | ||||||||||||

待售抵押贷款(包括公允价值7,356美元和3,218美元) | 12,941 | 12,197 | ||||||||||||

为投资而持有的抵押贷款(扣除6,383美元和7,391美元的信贷损失备抵后,包括按公允价值计算的1,806美元和1,214美元) | 3,083,665 | 3,022,318 | ||||||||||||

| 应计应收利息 | 9,925 | 8,529 | ||||||||||||

| 递延所得税资产,净额 | 4,076 | 5,777 | ||||||||||||

其他资产(包括按公允价值计算的6,095美元和5,890美元) | 25,927 | 27,156 | ||||||||||||

| 总资产 | $3,280,976 | $3,208,333 | ||||||||||||

| 负债和权益 | ||||||||||||||

| 负债 | ||||||||||||||

| 应计应付利息 | $8,812 | $7,309 | ||||||||||||

债务(包括按公允价值计算的2,476美元和3,047美元) | 3,208,346 | 3,145,832 | ||||||||||||

其他负债(包括按公允价值计算的873美元和759美元) | 16,096 | 18,174 | ||||||||||||

| 负债总额 | 3,233,254 | 3,171,315 | ||||||||||||

| 承付款和意外开支 | ||||||||||||||

| 公平 | ||||||||||||||

优先优先股(清算优先权分别为117,309美元和107,878美元) | 72,648 | 72,648 | ||||||||||||

| 按赎回价值计算的优先股 | 14,109 | 14,109 | ||||||||||||

普通股,面值0.00美元,授权4,000,000股,已发行725,863,886股,已发行650,059,553股 | — | — | ||||||||||||

| 留存收益(累计赤字) | (35,128) | (45,666) | ||||||||||||

| AOCI,扣除税款,涉及: | ||||||||||||||

| 可供出售证券 | 72 | (84) | ||||||||||||

| 其他 | (94) | (104) | ||||||||||||

| AOCI 总额,扣除税款 | (22) | (188) | ||||||||||||

库存股,按成本计算,75,804,333股 | (3,885) | (3,885) | ||||||||||||

| 权益总额 | 47,722 | 37,018 | ||||||||||||

| 负债和权益总额 | $3,280,976 | $3,208,333 | ||||||||||||

下表显示了公司合并资产负债表上合并可变利息实体(VIE)的账面价值和资产负债分类。 | ||||||||||||||

| 十二月三十一日 | 十二月三十一日 | |||||||||||||

| (以百万计) | 2023 | 2022 | ||||||||||||

| 资产: | ||||||||||||||

现金及现金等价物(包括890美元和610美元的限制性现金和现金等价物) | $891 | $611 | ||||||||||||

| 根据转售协议购买的证券 | 9,396 | 9,703 | ||||||||||||

| 按公允价值计算的投资证券 | 65 | 126 | ||||||||||||

| 为投资而持有的抵押贷款,净额 | 3,039,461 | 2,971,601 | ||||||||||||

| 应计应收利息,净额 | 8,885 | 7,944 | ||||||||||||

| 其他资产 | 4,858 | 5,019 | ||||||||||||

| 合并后的VIE的总资产 | $3,063,556 | $2,995,004 | ||||||||||||

| 负债: | ||||||||||||||

| 应计应付利息 | $7,527 | $6,619 | ||||||||||||

| 债务 | 3,041,927 | 2,979,070 | ||||||||||||

| 合并后的VIE的负债总额 | $3,049,454 | $2,985,689 | ||||||||||||