| 投资者演示文稿 nobleCon19 — 2023 年 12 月 |

| 2 免责声明 本演示文稿包含 1933 年《证券法》和 1934 年《证券交易法》所指的前瞻性陈述 ,公司高管和董事可以不时发表这些陈述。这些前瞻性陈述受许多风险和 不确定性的影响,其中许多是我们无法控制的,其中可能包括有关以下内容的陈述:我们的业务战略;我们的财务战略;我们的行业展望;和 我们的预期利润增长;以及我们的计划、目标、预期、预测、前景和意图。除本演示中包含的 历史事实陈述外,所有这些类型的陈述均为前瞻性陈述。在某些情况下,前瞻性陈述可以通过诸如 “可能”、“可能”、“应该”、“期望”、“计划”、“项目”、“打算”、“预测”、“相信”、“估计”、“预测”、“潜在”、“追求”、“目标”、“继续”、“继续”、“这些术语的否定词或其他类似术语” 等术语来识别。本演示文稿中包含的前瞻性陈述主要基于我们的预期, 反映了我们管理层的估计和假设。这些估计和假设反映了我们基于当前已知市场 条件和其他因素的最佳判断。尽管我们认为此类估计和假设是合理的,但它们本质上是不确定的,涉及许多我们无法控制的风险和 不确定性。此外,管理层对未来事件的假设可能被证明是不准确的。管理层提醒所有 读者,本演示文稿中包含的前瞻性陈述并不能保证未来的表现,我们无法向任何读者保证这些 陈述将会实现或前瞻性事件和情况将会发生。由于我们向美国证券交易委员会提交的文件中的 “风险因素” 部分以及这些 文件中的其他地方列出的因素,实际结果可能与 前瞻性陈述中的预期或暗示的结果存在重大差异。我们目前认为不重要、我们目前不知道或将来出现的其他因素或风险也可能导致我们的实际业绩 与预期结果存在重大差异。鉴于这些不确定性,我们提醒投资者,我们的前瞻性 陈述所依据的许多假设在前瞻性陈述发表之日后可能会发生变化。前瞻性陈述仅代表截至发布之日, ,无论我们的假设发生任何变化、业务计划、实际经验或其他 变化,我们都没有义务出于任何原因公开更新或修改任何前瞻性陈述,无论是由于新信息、未来事件或 的发展、情况的变化还是其他原因。这些警示性陈述符合所有归因于我们或代表我们行事的人的前瞻性陈述。 本演示文稿可能包含财务指标:调整后净收益、息税折旧摊销前利润、调整后息税折旧摊销前利润和调整后每股收益,这些指标不是根据 美国公认会计原则计算的。如果提交,将在本演示文稿的 附录中提供非公认会计准则财务指标与最直接可比的GAAP财务指标的对账情况。 |

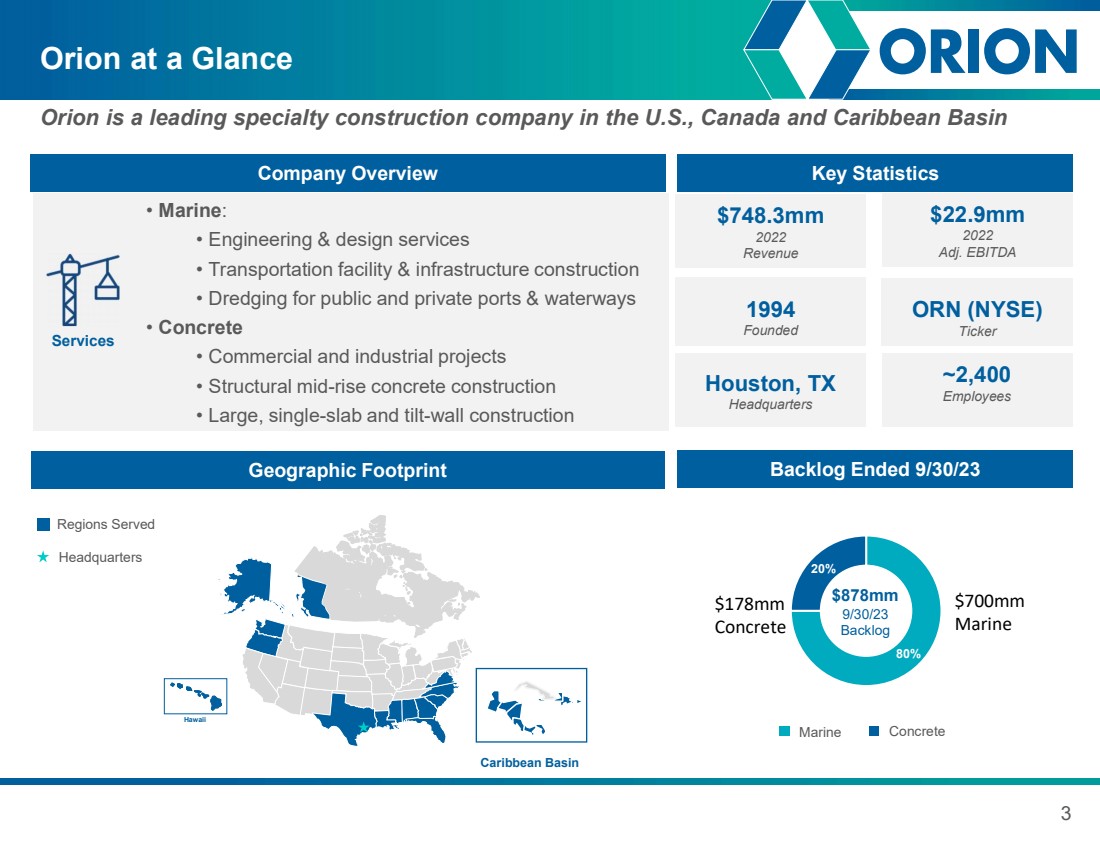

| 80% 20% $178mm 混凝土 3 Orion 一览 Orion 是美国、加拿大和加勒比海盆地领先的特种建筑公司 公司概述 • 工程与设计服务 • 运输设施和基础设施建设 • 公共和私人港口和水道疏浚 • 混凝土 • 商业和工业项目 • 结构性中层混凝土建筑 • 大型单板和倾斜墙建筑 关键统计数据 7483mm 2022年收入 229万美元 229万美元 2022年调整后的息税折旧摊销前利润 服务 待办事项已于 23 年 9 月 30 日结束 878 万美元 23 年 9 月 30 日待办事项 地理足迹 总部 为夏威夷提供服务的加勒比盆地 1994 年成立德克萨斯州休斯顿 总部 总部 海洋 总部 700mm 海洋 |

| 4 三个要点 1 经验丰富的 管理团队 专注于 改善 财务 业绩 首席执行官兼首席财务官带来 丰富的行业 知识、运营 经验、领导能力和 公共部门 的牢固关系 2 3 重大上升空间 在过去 年度发生的潜在变化 为加速 盈利增长和 提高股东 回报率奠定了基础 为在运营的关键 基础设施 和商业 项目提供 船舶和 混凝土服务 的重要提供商 不断增长的 市场——海洋由 政府支出驱动, 混凝土由强劲的 德克萨斯州市场推动 |

| 5 引人入胜的投资机会 5 3 经验丰富的新 管理团队 专注于改善 财务业绩 2 具有可持续竞争优势的关键专业 建筑供应商 1 显著的上行空间 潜力: 混凝土和海洋 细分市场的强劲需求 6 实现增强增长的三点战略计划 } 和回报 具有强劲利风的大型市场机会 和 需求驱动力 多元化收入 与行业领导者和 政府客户共创多元化收入 |

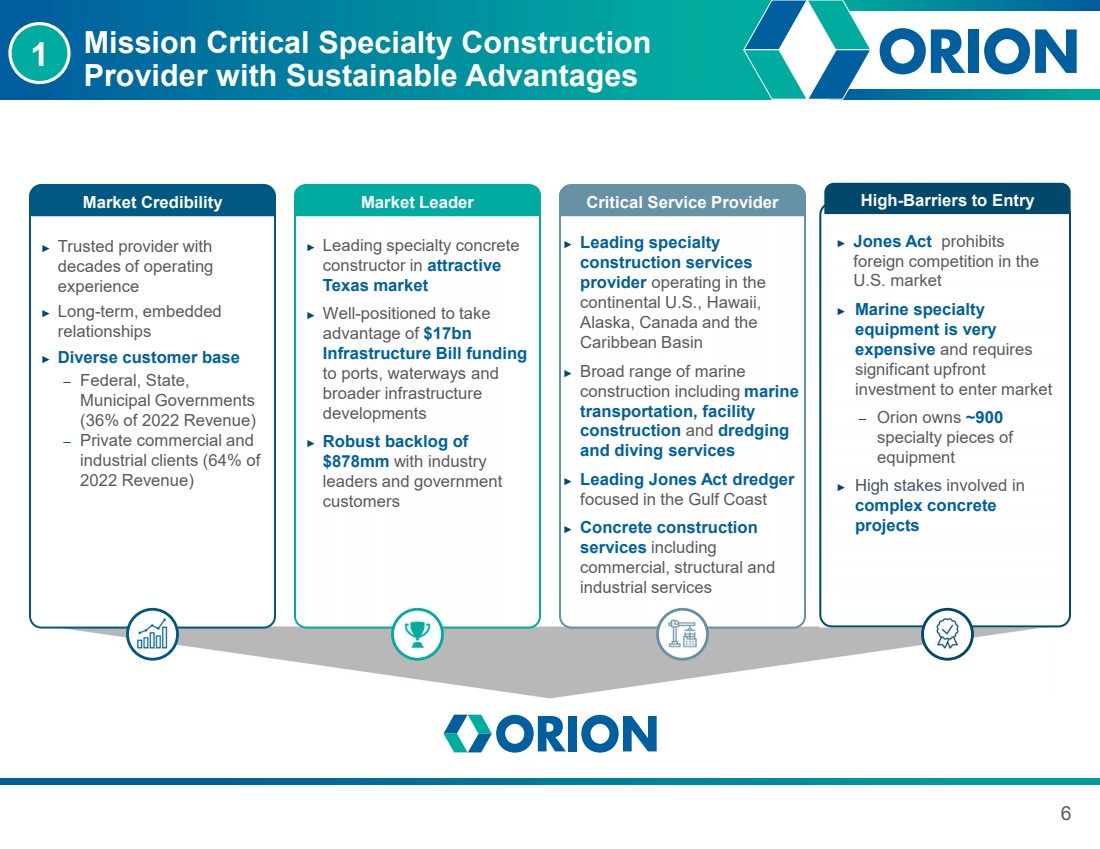

| 6 具有可持续优势的关键专业建筑 提供商 市场信誉 ► 拥有 数十年运营经验的可信供应商 ► 长期嵌入式 关系 ► 多元化的客户群 — 联邦、州、 市政府 (占2022年收入的36%)——私人商业和 工业客户(占2022年收入的64%) br} 1 市场领导者 ► 在有吸引力的 德克萨斯州市场上领先的特种混凝土 建筑商 ► 完全有能力利用 向港口提供的170亿美元 基础设施法案资金 、水道和 更广泛的基础设施 开发 ► 业界 领导人和政府 客户 大量积压 关键服务提供商 ► 领先的专业 建筑服务 提供商 在美国大陆、夏威夷、 阿拉斯加、加拿大和 加勒比盆地 经营业务 建筑包括海运 运输、设施 建造和疏浚 以及潜水服务 ► 领先的琼斯法案挖泥船 专注于墨西哥湾沿岸 ► 混凝土建筑 服务包括 商业、结构和 工业服务 高进入壁垒 ► 琼斯法案禁止 美国市场的外国竞争 ► 海洋特种设备 非常昂贵,需要 大量的预付投资才能进入市场 — 猎户座拥有大约 900 件 设备的特种设备 ► 涉及 综合体的高额股份具体的 项目 |

| 7 个深厚而才华横溢的管理团队 专注于运营转型 特拉维斯·布恩,PE 首席执行官 • 在民用、公用事业/ 管道和商业建筑施工行业的领导和管理经验 • 曾任AECOM区域首席执行官,自2017年5月起领导大型多学科业务 • 自1999年以来曾在 AECOM/URS担任其他关键领导职务。在此之前,有几家从事公用事业/管道施工 和商业建筑施工行业的公司。 30 年的行业经验 • 多学科财务经验,包括 众多行业的企业 开发、财务和分析、财务、战略和会计 • 曾任一家商业建筑 服务公司和一家价值10亿美元的全球航空服务公司的首席财务官 • 在企业转型、金融交易以及 数字化和流程改进方面经验丰富 30 年行业经验 } Scott Thanisch 首席财务官 • 最近担任高级副总裁Texas Sterling 建筑 • 在职业生涯中曾在 Kiewit 和 Zachry Construction 等公司担任过多个施工和项目管理职位 • 公司重组、谈判和 解决方面的高管经验以及负责损益的部门级管理 30 年的行业经验 Scott Cromack 执行副总裁 Marine br} Ardell Allred 执行副总裁 Concrete • 在他的职业生涯中曾担任过多个施工和项目管理 职位与包括 Kiewit 和 在内的公司合作 Zachry Construction • 自 2019 年起担任运营高级副总裁 • 实施了成本节约战略和项目预测/ 控制措施改进 30 年的行业经验 2 |

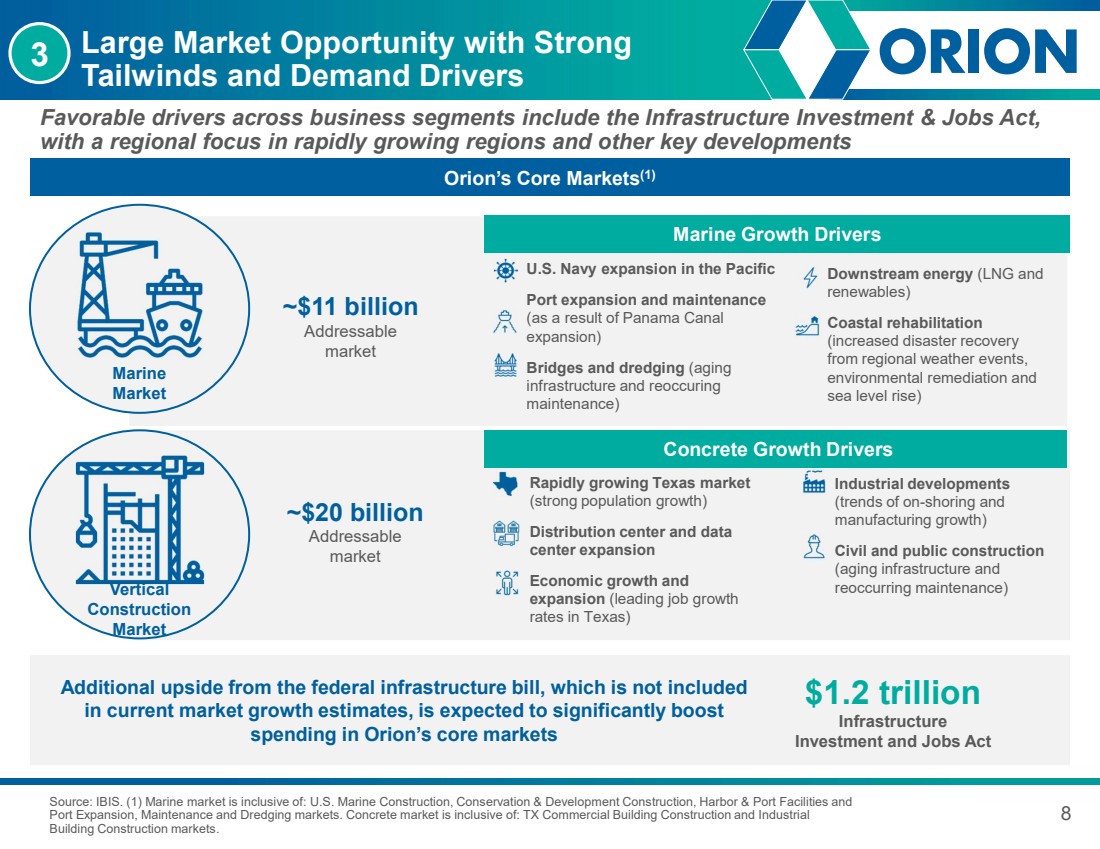

| 8 大市场机会,有强劲的 利风和需求驱动力 来源:IBIS。(1) 海洋市场包括:美国海洋建筑、保护与开发建设、港口和港口设施以及 港口扩建、维护和疏浚市场。混凝土市场包括:德克萨斯州商业建筑施工和工业 建筑施工市场。 各业务领域的有利驱动因素包括《基础设施投资与就业法》、 以快速增长地区为重点的区域和其他关键发展 Orion 的核心市场 (1) 具体增长动力 德克萨斯州市场快速增长 (强劲的人口增长) 配送中心和数据 中心扩张 经济增长和 扩张(德克萨斯州的就业增长率领先 ) 海洋增长驱动力 美国海军在太平洋的扩张 港口扩建和维护 (巴拿马运河 扩建的结果) 桥梁和疏浚(老化 基础设施和反复进行的 维护) 1.2 万亿美元 基础设施 投资和就业法 联邦基础设施法案的额外上行空间预计将显著提高 在猎户座核心市场 海洋 市场 垂直 建筑 市场 垂直市场 建筑 市场 垂直市场 建筑 市场 ~110 亿美元 可寻址 市场 ~200 亿美元 可寻址 市场 下游能源(液化天然气和 可再生能源) 沿海重建 (灾难增多)从区域天气事件、 环境修复和 海平面上升中恢复 工业发展 (岸上和 制造业增长的趋势) 土木和公共建筑 (基础设施老化和 反复维护) 3 |

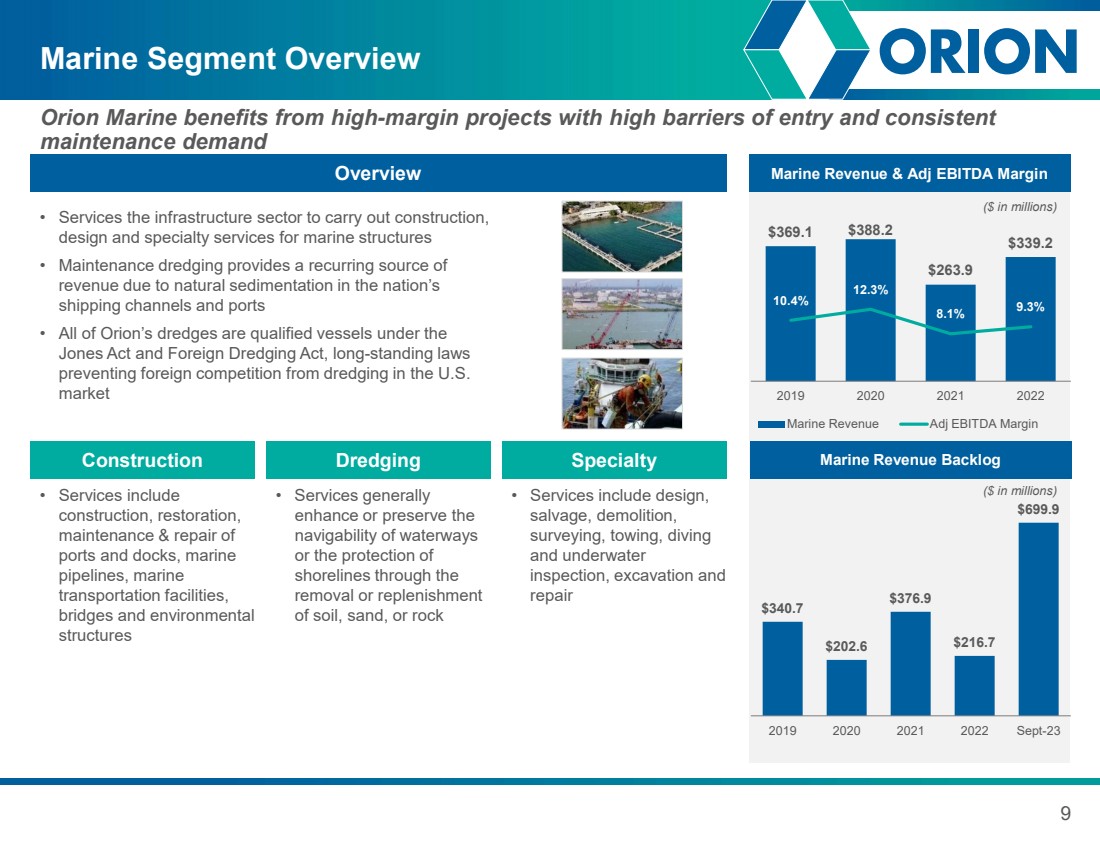

| 340.7 美元 202.6 美元 376.9 美元 216.7 美元 216.7 美元 699.9 2019 年 2021 年 9 月 23 日 9 海事板块概述 Orion Marine 受益于高利润项目,进入门槛高,维护需求持续 概述海洋收入和调整后的息税折旧摊销前利润率 利润率 • 为基础设施部门提供服务,以进行海洋结构的施工、 设计和专业服务 • 维护疏浚提供由于美国 航道和港口的自然沉积, 的经常性收入来源 • 猎户座的所有挖泥船都是合格船只根据 琼斯法案和《外国疏浚法》,长期存在的法律 禁止外国竞争者在美国 市场进行疏浚 建筑疏浚海上收入积压 (百万美元) 专业 • 服务包括 建造、修复、 港口和码头的维护和维修、海洋 管道、海运 运输设施, br} 桥梁和环境 结构 • 服务通常通过 拆除 来增强或保持水道 的 通航性或 海岸线的保护,或补给 土壤、沙子或岩石 • 服务包括设计、 打捞、拆除、 测量、拖车、潜水 和水下 检查、挖掘和 维修 (百万美元) 369.1 美元 388.2 美元 263.9 美元 339.2 10.4% 12.3% 8.1% 9.3% 8.1% 9.3% 2019 2020 2021 年海运收入经调整息税折旧摊销前利润率 |

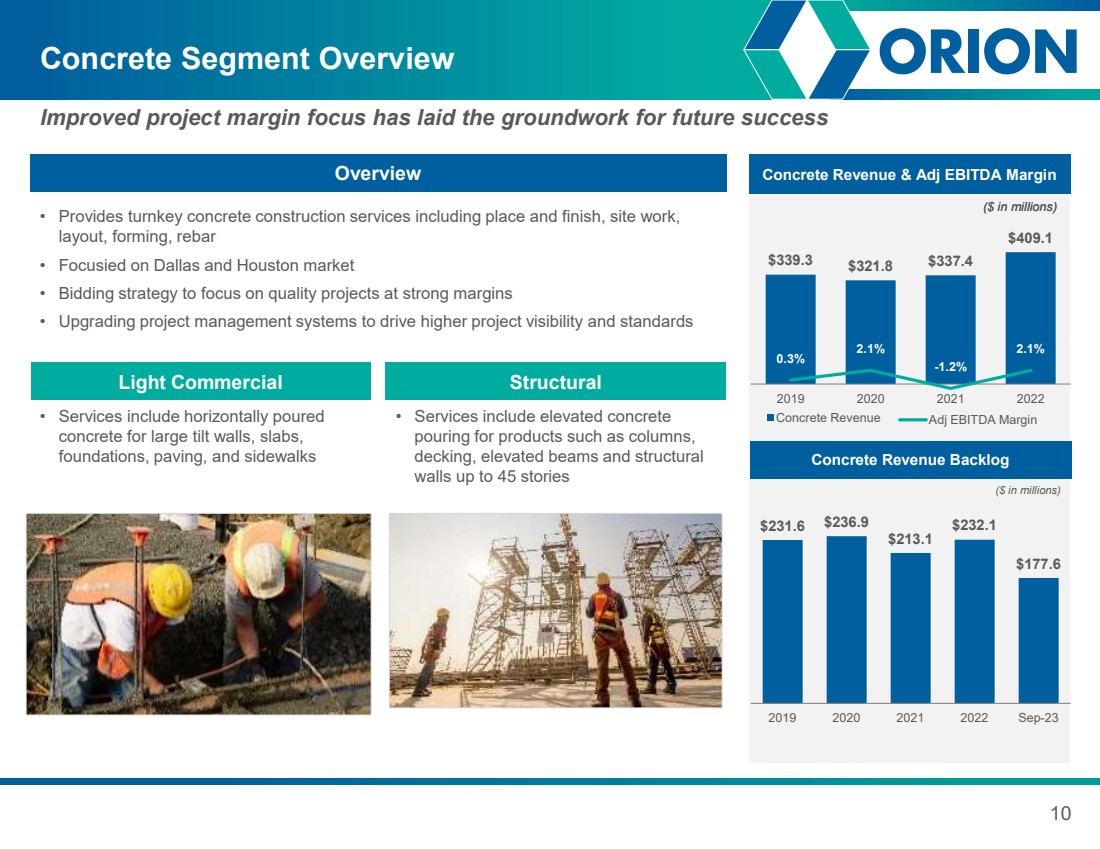

| 339.3 美元 321.8 美元 337.4 美元 409.1 美元 2019 年 2021 年 2021 年 2021 年具体收入 0.3% 2.1% 2.1% 调整后息税折旧摊销前利润率 具体收入和调整后息税折旧摊销前利润率 10 具体细分市场概述 改善为未来的成功奠定了基础 概述 • 提供一站式混凝土建筑服务包括布局和装修、场地工作、 布局、成型、钢筋 • 专注于达拉斯和休斯敦市场 • 投标策略将重点放在利润丰厚的高质量项目上 • 升级项目管理系统以推动更高的利润率项目知名度和标准 (百万美元) 混凝土收入待办事项 (百万美元) 结构 • 服务包括柱子、 甲板、高架横梁和结构 墙等产品的高架混凝土 浇筑 高架混凝土 ,最多 45 层 轻型商用 • 服务包括用于大型倾斜墙、楼板、 等产品的高架混凝土 浇筑} 地基、铺路和人行道 混凝土收入和调整后息税折旧摊销前利润率 (百万美元) 231.6 美元 236.9 美元 213.1 美元 232.1 美元 177.6 美元 2019 年 2021 年 9 月 23 日 |

| 34% 20% 46% 私人联邦州和地方 93% 1% 5% 5% 私人州和地方 11 (1) 截至2022年12月31日。 4.09亿美元 2022年收入 (1) 与行业领导者的多元化收入 与船舶和混凝土领域的联邦、州、地方和私人 客户的长期合作关系 高质量客户群 3.39亿美元 2022年收入 (1) 船用混凝土 客户的收入 类型 (1) 按 客户划分的收入 类型 (1) 4 |

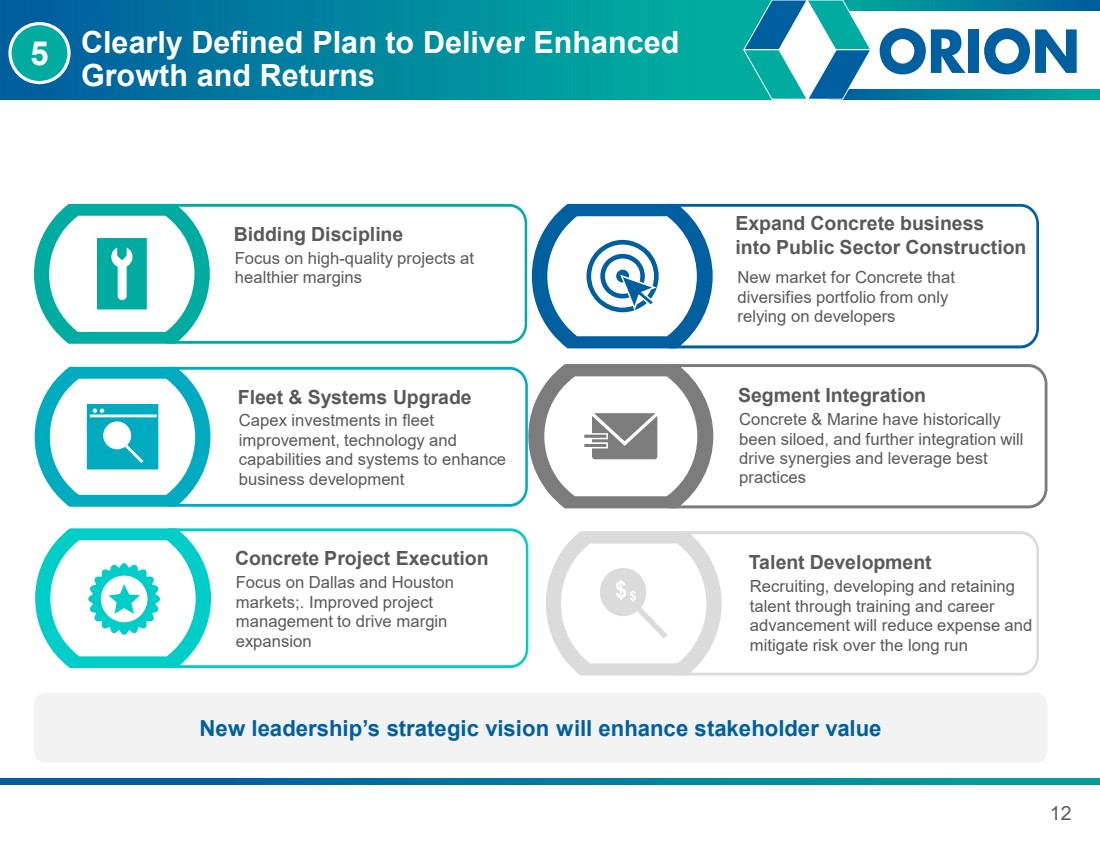

| 专注于达拉斯和休斯顿 市场;.改善项目 管理以推动利润 扩张 具体项目执行 资本支出投资于舰队 改进、技术和 能力和系统,以增强 业务发展 机队和系统升级 专注于 更健康的利润率的高质量项目 竞标纪律 12 明确的计划,以实现增强 增长和回报 从历史上看 一直处于孤立状态,进一步整合将 推动协同效应并利用最佳 实践 细分市场整合 招聘,通过培训和职业发展培养和保留 人才将减少开支和 从长远来看降低风险 人才发展 新混凝土市场 使投资组合从仅依赖开发商 扩展到公共部门建筑 将混凝土业务 扩展到公共部门建筑 新领导层的战略愿景将提高利益相关者的价值 5 |

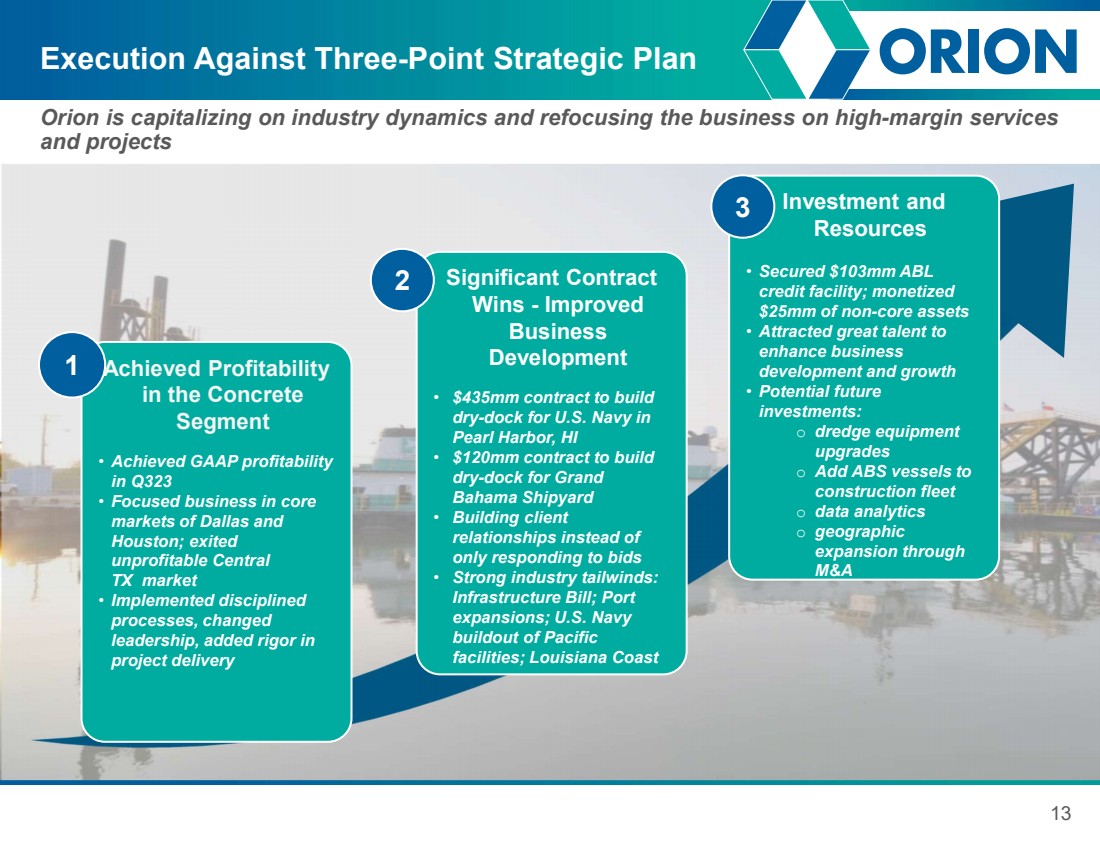

| 13 执行三点战略计划 Orion 正在利用行业动态,将业务重点重新放在高利润的服务 和项目上 在混凝土 细分市场实现盈利 • 在 323 年季度实现了 GAAP 盈利能力 • 专注于达拉斯和 休斯敦的核心 市场的业务;退出 无利可图的德克萨斯州中部 市场 • 严格执行 } 流程,更换 领导层,增加了 项目交付的严格程度 1 份重要合同 Wins-改善 业务 开发 • 4.35亿美元的 干建合同-美国海军在夏威夷州 珍珠港停靠 • 1.2 亿美元合同,为巴哈马大造船厂建造 干船坞 • 与客户 建立关系,而不是 只回应竞标 • 强劲的行业利好因素: 基础设施法案;港口 扩建太平洋 设施;路易斯安那海岸 2 投资和 资源 • 获得1.03亿美元 ABL 信贷额度;将 2,500万美元的非核心资产货币化 • 吸引优秀人才来促进业务 的发展和增长 • 潜在的未来 投资: o dredge设备 升级 o 向 建筑船队添加 ABS 船只 o 数据分析 o 通过 并购 进行地域扩张 3 |

| 财务概览 |

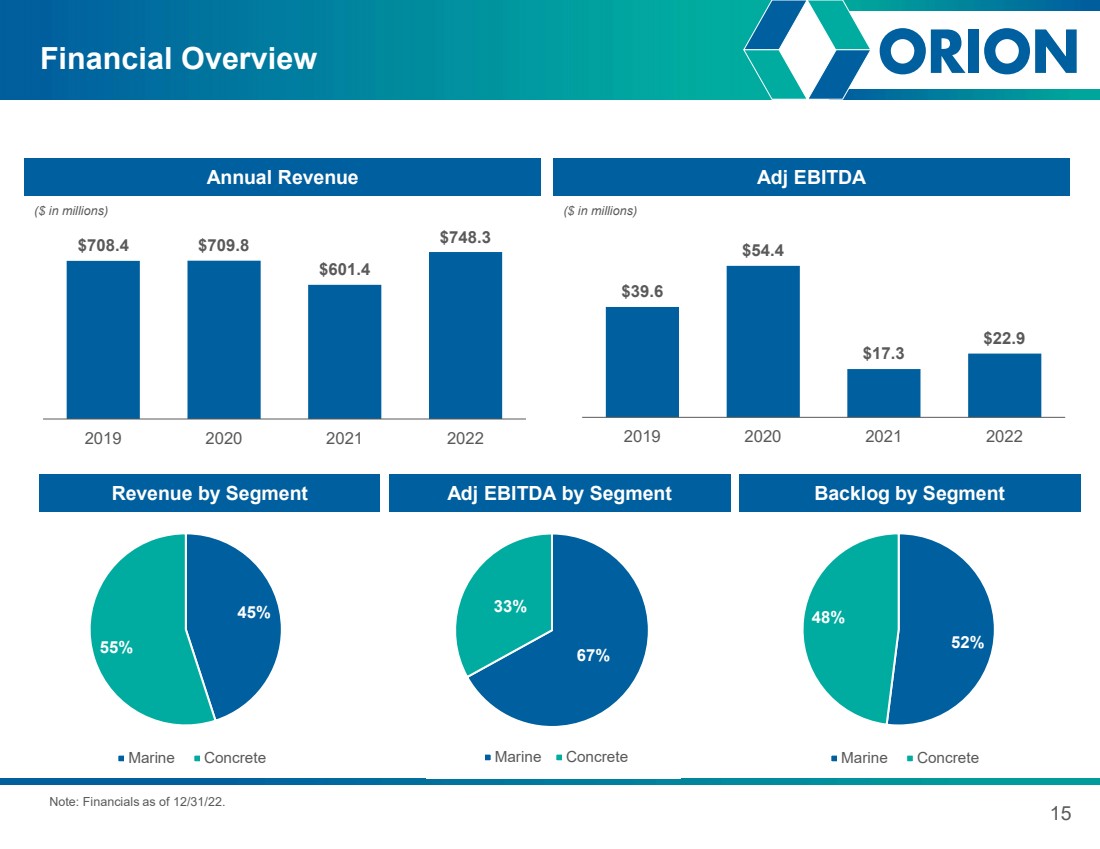

| 67% 33% 船用混凝土 15 财务概览 注:截至22年12月31日的财务状况。 按分部划分的收入调整按细分市场划分的息税折旧摊销前利润 (百万美元) 调整后的息税折旧摊销前利润 (百万美元) 年收入 709.8 $601.4 $748.3 2019 2021 39.6 $17.3 22.9 2021 45% 55% 船用混凝土 52% 52% 48% 船用混凝土 |

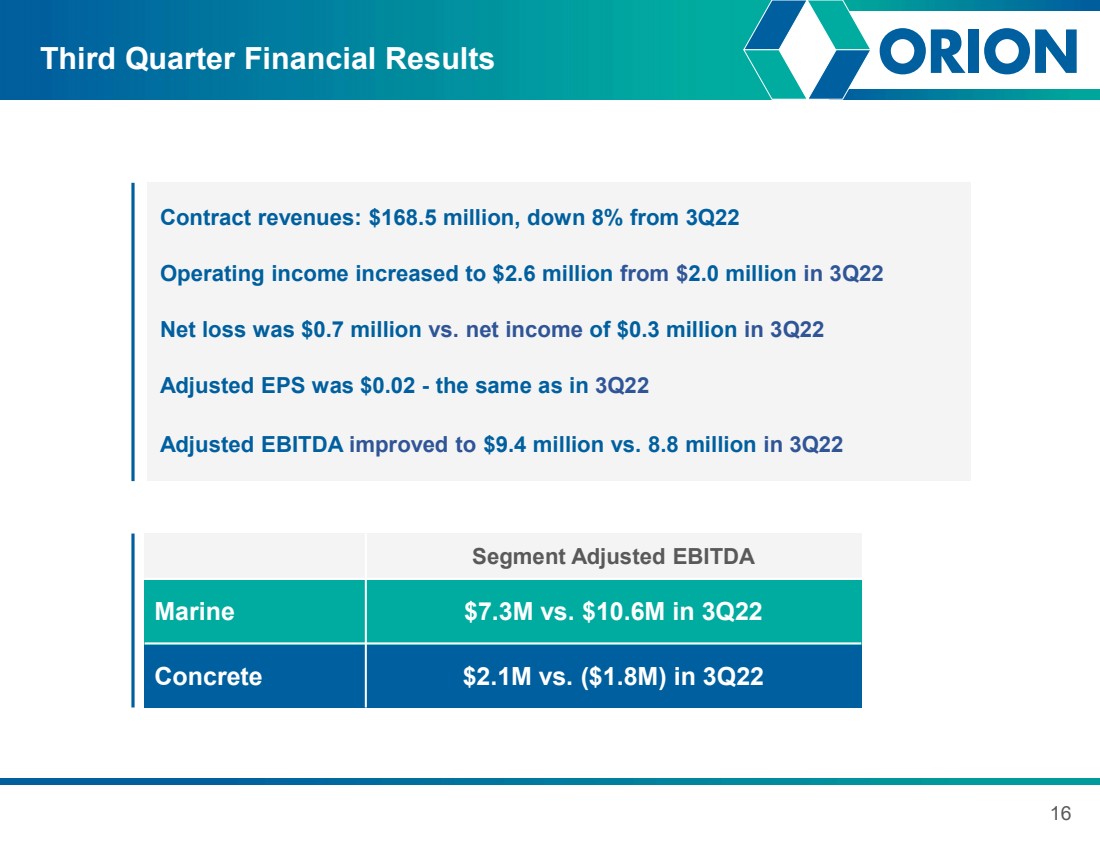

| 16 第三季度财务业绩 营业收入从22年第三季度的200万美元增至260万美元调整后的息税折旧摊销前利润 海运730万美元混凝土3季度为1,060万美元,而22年第三季度(180万美元)合同收入:1.685亿美元,较22年第三季度净亏损70万美元净收益30万美元调整后每股收益为0.02美元-与22年第三季度相同,调整后的息税折旧摊销前利润从22年第三季度的880万美元提高至940万美元 |

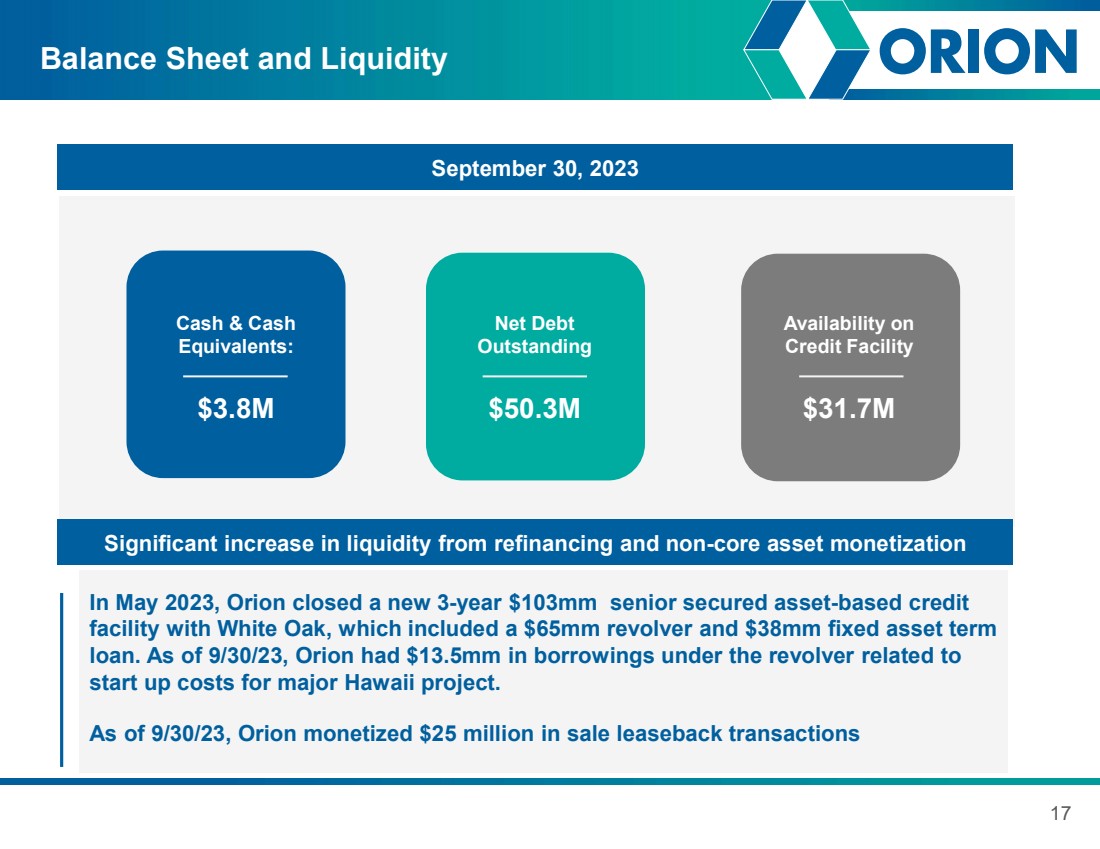

| 2023 年 9 月 30 日 17 资产负债表和流动性 现金和现金 等价物: 380 万美元 未偿净债务 5,030 万美元 的可用性 3170 万美元 2023 年 5 月,猎户座关闭了与白橡树签订的新的三年期 1.03 亿美元优先担保资产信贷 融资,其中包括 6500万美元的左轮手枪和3800万美元的固定资产定期贷款 。截至23年9月30日,猎户座在左轮手枪下有13.5万美元的借款,与夏威夷重大项目的 启动成本有关。 截至 23 年 9 月 30 日,Orion 通过售后回租交易获利 2,500 万美元 再融资和非核心资产货币化使流动性大幅增加 |

| 18 个引人注目的投资机会 5 3 经验丰富的新 管理团队 专注于改善 财务业绩 2 具有可持续竞争优势的关键专业 建筑供应商 1 显著的上行空间 潜力: 混凝土和海洋 板块的强劲需求 6 实现增强增长的三点战略计划 } 和回报 具有强劲利风的大型市场机会 和 需求驱动力 蓝筹股和 政府客户的多元化收入 |

| 附录 |

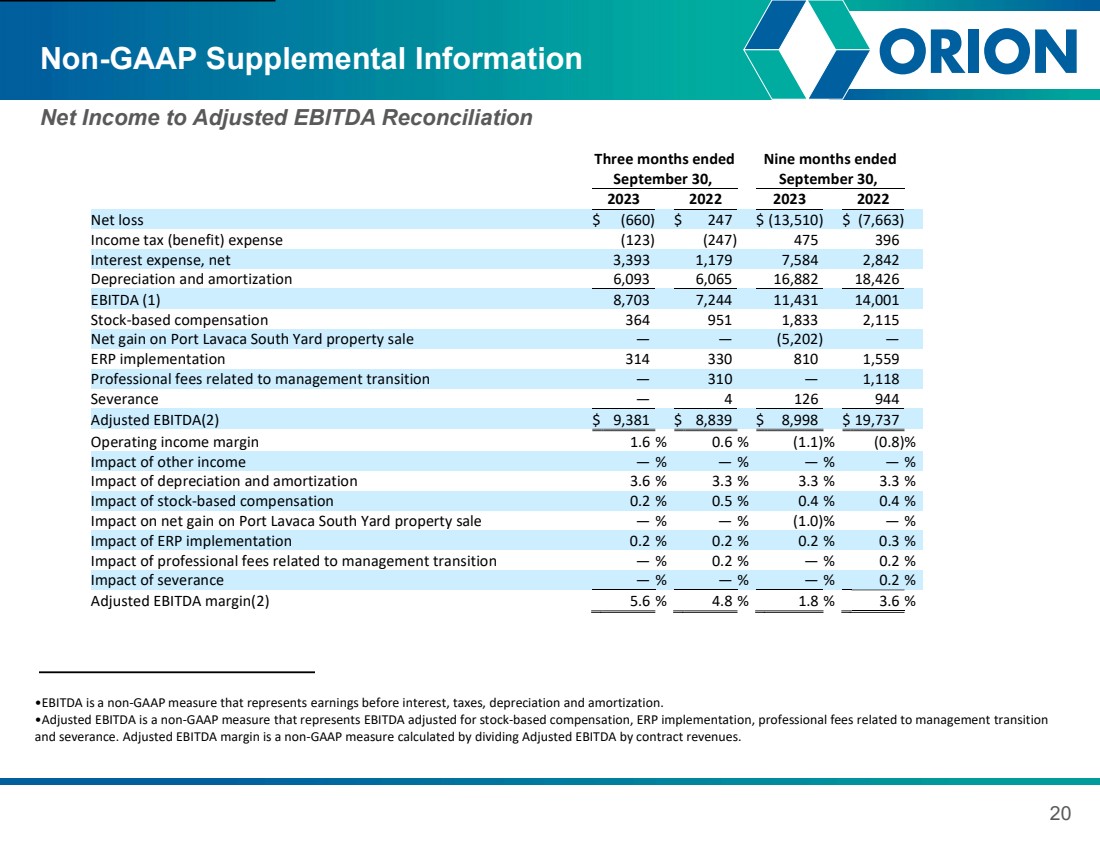

| 20 Non-GAAP Supplemental Information Net Income to Adjusted EBITDA Reconciliation •EBITDA is a non-GAAP measure that represents earnings before interest, taxes, depreciation and amortization. •Adjusted EBITDA is a non-GAAP measure that represents EBITDA adjusted for stock-based compensation, ERP implementation, professional fees related to management transition and severance. Adjusted EBITDA margin is a non-GAAP measure calculated by dividing Adjusted EBITDA by contract revenues. Three months ended Nine months ended September 30, September 30, 2023 2022 2023 2022 Net loss $ (660) $ 247 $ (13,510) $ (7,663) Income tax (benefit) expense (123) (247) 475 396 Interest expense, net 3,393 1,179 7,584 2,842 Depreciation and amortization 6,093 6,065 16,882 18,426 EBITDA (1) 8,703 7,244 11,431 14,001 Stock-based compensation 364 951 1,833 2,115 Net gain on Port Lavaca South Yard property sale — — (5,202) — ERP implementation 314 330 810 1,559 Professional fees related to management transition — 310 — 1,118 Severance — 4 126 944 Adjusted EBITDA(2) $ 9,381 $ 8,839 $ 8,998 $ 19,737 Operating income margin 1.6 % 0.6 % (1.1)% (0.8)% Impact of other income — % — % — % — % Impact of depreciation and amortization 3.6 % 3.3 % 3.3 % 3.3 % Impact of stock-based compensation 0.2 % 0.5 % 0.4 % 0.4 % Impact on net gain on Port Lavaca South Yard property sale — % — % (1.0)% — % Impact of ERP implementation 0.2 % 0.2 % 0.2 % 0.3 % Impact of professional fees related to management transition — % 0.2 % — % 0.2 % Impact of severance — % — % — % 0.2 % Adjusted EBITDA margin(2) 5.6 % 4.8 % 1.8 % 3.6 % |